ANALISIS MANAJEMEN RISIKO PEMBIAYAAN MUDHARABAH DI BMT AL-IJTIHAD PABELAN KABUPATEN SEMARANG

TUGAS AKHIR

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh Gelar Ahli Madya Ekonomi Syariah (A. Md. E.sy)

Disusun oleh: Winda Dwi Julianti

NIM: 201 13 008

JURUSAN PERBANKAN SYARIAH/EKONOMI SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

PERSETUJUAN PEMBIMBING Lamp : 4 (empat) eksemplar

Hal : Pengajuan Naskah Tugas Akhir

Kepada

Yth. Dekan FEBI IAIN Salatiga Di Salatiga

Assalamu’alaikum Wr. Wb

Setelah diadakan pengarahan, bimbingan, koreksi, dan perbaikan seperlunya, maka tugas akhir saudara:

Nama : Winda Dwi Julianti NIM : 201-13-008

Jurusan : D III Perbankan Syariah Fakultas : Ekonomi dan Bisnis Islam

Judul : Analisis Manajemen Risiko Pembiayaan Mudharabah di BMT Al-Ijtihad Pabelan Kabupaten Semarang

Dapat diajukan dalam sidang munaqosah. Demikian untuk menjadi periksa.

Wassalamu’alaikum Wr. Wb.

Salatiga,06 Agustus 2016 Pembimbing

Fetria Eka Yudiana,S.E.,M.Si NIP. 19740228 200901 2 005

FAKULTAS EKONOMI DAN BISNIS ISLAM

PENGESAHAN

ANALISIS MANAJEMEN RISIKO PEMBIAYAAN MUDHARABAH DI BMT AL-IJTIHAD PABELAN KABUPATEN SEMARANG

DISUSUN OLEH: WINDA DWI JULIANTI

NIM :201 13 008

Telah dipertahankan di depan panitia Dewan Penguji TUGAS AKHIR Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga, pada tanggal

dan telah dinyatakan memenuhi syarat guna memperoleh gelar Ahli Madya Ekonomi Syariah (A.Md.E.Sy)

Susunan Panitia Penguji:

Ketua Sidang : Dr. Anton Bawono, M.Si ( _______ )

Sekretaris Sidang : Fetria Eka Yudiana, S.E.,M.Si ( _______ )

Penguji I : Ahmad Mifdlol Muthohar.,Lc.,M.Si ( _______ )

Penguji II : Drs. Alfred L., M.Si ` ( _______ )

Salatiga, 14 September 2016 Dekan FEBI IAIN Salatiga

Dr. Anton Bawono, M.Si. NIP. 19740320 200312 1 001 KEMENTERIAN AGAMA RI

INSTITUT AGAMA ISLAM NEGERI (IAIN)SALATIGA

FAKULTAS EKONOMI DAN BISNIS ISLAM

PERNYATAAN KEASLIAN

Saya yang bertanda tangan di bawah ini :

Nama : Winda Dwi Julianti

NIM : 201-13-008

Jurusan : D III Perbankan Syariah

Fakultas : Ekonomi dan Bisnis Islam IAIN Salatiga

Judul Tugas Akhir : Analisis Manajemen Risiko Pembiayaan Mudharabah di BMT Al-Ijtihad Pabelan

Dengan ini saya menyatakan bahwa Tugas Akhir ini benar-benar karya saya sendiri. Sepanjang pengetahuan saya tidak terdapat karya atau pendapat yang ditulis atau diterbitkan orang lain kecuali sebagai acuan atau kutipan dengan mengikuti tata penulisan karya ilimiah yang telah lazim.

Salatiga, 24 Agustus 2016 Saya yang menyatakan,

Winda Dwi Julianti

NIM: 201-13-008

INSTITUT AGAMA ISLAM NEGERI (IAIN)SALATIGA

FAKULTAS EKONOMI DAN BISNIS ISLAM

PERNYATAAN BEBAS PLAGIASI

Yang bertanda tangan di bawah ini : Nama : Winda Dwi Julianti NIM : 201-13-008

Jurusan : D III Perbankan Syariah Fakultas : Ekonomi dan Bisnis Islam

Judul : Analisis Manajamen Risiko Pembiayaan Mudharabah di BMT Al-Ijtihad Pabelan

Menyatakan bahwa naskah Tugas Akhir ini secara keseluruhan bebas dari plagiasi. Jika dikemudian hari terbukti melakukan plagiasi maka saya siap ditindak sesuai dengan ketentuan yang berlaku.

Salatiga, 24 Agustus 2016

Saya yang menyatakan,

Winda Dwi Julianti NIM: 201-13-008 KEMENTERIAN AGAMA RI

INSTITUT AGAMA ISLAM NEGERI (IAIN)SALATIGA

FAKULTAS EKONOMI DAN BISNIS ISLAM

MOTTO

Jangan pernah lelah mengulang setiap doa-doamu, meminta dan memintalah

terus dengan-Nya.

I CAN BECAUSE I CAN (Soediro)

PERSEMBAHAN

Karyaku ini kupersembahkan untuk:

1. Allah SWT atas segala rahmat dan karunia-Nya yang diberikan kepadaku hingga bertahan sampai saat ini

2. Untuk Almarhumah Ibu penyemangat hidupku, terimakasih untuk 20 tahunnya sudah bersamaku. Miss you bu

3. Untuk Bapak yang telah jerih payah membiayai kuliahku sampai sekarang dan untuk semangat yang selalu diberikan

4. Untuk masku tersayang Mas Alex yang telah memberi motivasi dan dukungan tiada henti

5. Teman-teman desa yang selalu memberi semangat dan dorongan disaat semangatku luntur agar aku terus berjuang

6. Teman-teman DIII Perbankan Syariah seangkatan yang memberi semangat tiada henti

KATA PENGANTAR

Alhamdulillahirobbil’alamin, puji syukur kehadirat Allah SWT karena atas rahmat taufiq dan hidayah-Nya, sehingga penyusunan tugas akhir yang membahas tentang “ANALISIS MANAJEMEN RISIKO PEMBIAYAAN MUDHARABAH DI BMT AL-IJTIHAD PABELAN KABUPATEN SEMARANG” dapat terlaksana dengan baik dan lancar walaupun masih jauh dari sempurna. Dan tak lupa sholawat serta salam semoga selalu tercurahkan kepada Nabi Muhammad SAW yang selalu kita nantikan syafa’atnya di dunia dan diakhirat kelak.

Penulisan tugas akhir ini ditujukan untuk memenuhi salah satu syarat kelulusan Program Diploma III Jurusan Studi Perbankan Syariah Institut Agama Islam Negeri (IAIN) Salatiga.

Dalam penulisan tugas akhir tidak akan berhasil dan selesai tanpa bantu berbagai pihak, oleh karena itu dengan segala kerendahan hati penulis mengucapkan terimakasih kepada :

1. Bapak Dr. Rahmad Hariyadi, M.Pd. selaku Rektor Institut Agama Islam Negeri (IAIN) Salatiga.

2. Bapak Dr. Anton Bawono, M.Si selaku Dekan Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri (IAIN) Salatiga.

4. Ibu Fetria Eka Yudiana, S.E.,M.Si selaku pembimbing yang telah bersedia meluangkan waktu, tenaga dan pikirannya untuk memberikan bimbingan dan arahan dalam proses pengerjaan tugas akhir ini sehingga penulis dapat menyelesaikannya.

5. Bapak dan Ibu dosen program studi Perbankan Syariah IAIN Salatiga yang telah memberikan bekal ilmu pengetahuan yang sangat membantu dalam penulisan Tugas Akhir ini.

6. Bapak Sumarno selaku manajer BMT Al-Ijtihad Pabelan yang telah memberikan kesempatan kepada penulis untuk melaksanakan praktikum dan mengadakan penelitian.

7. Bapak Sigit, selaku bagian Teller di BMT Al-Ijtihad Pabelan yang banyak membantu dalam memberikan informasi dalam mencari bahan tugas akhir

8. Karyawan dan karyawati BMT Al-Ijtihad Pabelan yang membantu dalam proses magang

9. Bapak Mukholiq dan Almarhumah Ibu Sutrimah tercinta, Winda ucapkan berjuta-juta terimakasih atas segala pengorbanan, tenaga, dan fikiran yang bapak dan ibu berikan untuk Winda seperti sampai sekarang ini.

11.Semua pihak yang telah membantu yang tidak dapat penulis sebutkan satu-persatu yang juga telah berperan serta membantu dalam pembuatan Tugas Akhir ini.

Penulis menyadari bahwa Tugas Akhir ini masih jauh dari sempurna. Hal ini disebabkan keterbatasan kemampuan yang ada pada diri penulis. Oleh sebab itu, kritik dan saran dari pembaca sangat penulis harapkan. Semoga Tugas Akhir ini dapat bermanfaat bagi penulis pada khususnya dan pembaca pada umumnya.

Salatiga, 24 Agustus 2016 Penulis

ABSTRAK

Julianti, Winda Dwi, 2016, Analisis Manajemen Risiko Pembiayaan Mudharabah di BMT Al-Ijtihad Pabelan Kabupaten Semarang, Tugas Akhir, Jurusan Syariah, Program Studi DIII Perbankan Syariah (PS), Institut Agama Islam Negeri (IAIN) Salatiga, Pembimbing, Fetria Eka Yudiana, S.E.,M.Si.

Kata kunci: Manajemen Risiko dan Pembiayaan Mudharabah

Tujuan penelitian ini untuk mengetahui proses manajemen risiko di BMT Al-Ijtihad Pabelan khususnya pada pembiayaan mudharabah. Proses manajemen risiko dilakukan dengan identifikasi dan pemetaa risiko, menilai tingkat risiko, menegakkan profil risiko dan rencana manajemen risiko, solusi risiko, dan pemantauan risiko.

Penelitian ini menggunakan pendekatan kualitatif dan data-data yang diperoleh dari dokumentasi, buku-buku, dan laporan yang berkaitan denga Analisi Manajemen Risiko Pembiayaan Mudharabah.

DAFTAR ISI

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

PERNYATAAN KEASLIAN ... iv

PERNYATAAN BEBAS PLAGIASI ... v

MOTTO ... vi

PERSEMBAHAN ... vii

KATA PENGANTAR ... vii

ABSTRAK ... xi

DAFTAR ISI ... xii

DAFTAR GAMBAR DAN TABEL ... …xv

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 4

C. Tujuan dan Keguanaan ... 4

D. Metode Penelitian ... 5

E. Sistematika Penulisan ... 7

BAB II LANDASAN TEORI A. Telaah Pustaka ... 9

1. Risiko ... 13

a. Pengertian Risiko ... 13

b. Jenis-Jenis Risiko ... 13

2. Manajemen risiko ... 16

a. Pengertian Manajemen Risiko ... 16

b. Proses Manajemen Risiko ... 17

3. Pembiayaan ... 20

a. Pengertian Pembiayaan ... 20

b. Tujuan Pembiayaan ... 20

c. Fungsi Pembiayaan ... 21

d. Prosedur Pembiayaan ... 22

e. Prinsip-Prinsip Pembiayaan ... 23

f. Aspek-Aspek Analisis Pembiayaan ... 26

g. Penyelesaian Pembiayaan Bermasalah ... 28

h. Pengendalian Pembiayaan Bermasalah ... 20

i. Pembiayaan Mudharabah ... 33

BAB III LAPORAN OBYEK A. Gambaran Umum ... 40

1. Sejarah Singkat Berdirinya BMT Al-Ijtihad Pabelan ... 40

2. Visi dan Misi BMT Al-Ijtihad Pabelan... 41

3. Identitas Kegiatan... 42

a. Tugas dan Jabatan Masing-Masing Bagian... 45 5. Produk-Produk BMT Al-Ijtihad Pabelan... 49 BAB IV ANALISIS

A. Prosedur Pembiayaan Mudharabah di BMT Al-Ijtihad Pabelan... 57 B. Pengelolaan Manajemen Risiko Pembiayaan Mudharabah di BMT Al-Ijtihad

Pabelan ... 60 C. Analisa Perbandingan Menurut Teori dan Praktik di BMT Al-Ijtihad

Pabelan... 68

BAB V PENUTUP

A. Kesimpulan ... 76 B. Saran ... 77 DAFTAR PUSTAKA

DAFTAR GAMBAR DAN TABEL

Gambar 3.1: Struktur Organisasi BMT Al-Ijtihad Pabelan...44

Gambar 4.1: Proses Pembiayaan Mudharabah ...59

Gambara 4.2: Alur Penyelesaian Pembiayaan Mudharabah...65

Gambar 4.3: Grafik Jumlah Realisasi Pembiayaan Mudharabah ... 67

Gambar 4.4: Grafik Jumlah Nasabah Pembiayaan Mudharabah ...67

Tabel 4.1: Perkembangan Pembiayaan Mudharabah...66

BAB I

PENDAHULUAN

A. Latar Belakang

Sistem keuangan dan perbankan Islam hadir untuk memberikan jasa keuangan yang halal kepada komunitas muslim. Selain tujuan khusus ini, institusi perbankan dan keuangan, sebagaimana aspek-aspek masyarakat Islam lainnya, diharapkan dapat memberi kontribusi yang layak bagi tercapainya tujuan sosio ekonomi Islam (Mervin K Lewis dan Latifa M. Algaoud: 2001). Bank syariah atau bank Islamjuga berfungsi sebagai lembaga intermediasi yakni menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kembali kepada masyarakat yang membutuhkannya dalam bentuk fasilitas pembiayaan dalam rangka meningkatkan taraf hidup rakyat.

Kebutuhan masyarakat yang bervariasi menggugah dunia perbankan terutama bank syariah untuk menjadi solusi bagi masyarakat dengan salah satu produk adalah produk-produk pembiayan.Bank Syari'ah dan BMT dalam memberikan pembiayaan kepada nasabah tidak serta merta menyetujui pemberian pembiayaan begitu saja, diperlukan analisis yang sangat tajam guna menghindari risiko-risiko yang mungkin terjadi. Analisis pembiayaanmerupakan langkah penting untuk realisasi pembiayaan di bank syari'ah. Analisis ini dimaksudkan untuk menilai kelayakan usaha calon peminjam, menekan risiko akibat tidak terbayarnya pembiayaan serta menghitung kebutuhan pembiayaan yang layak.

mempertimbangkan kesesuaian dengan prinsip syariah. Keempat, pengelolaan setiap aktivitas fungsional bank syariah harus terintegrasi ke dalam suatu sistem dan proses pengelolaan risiko yang akurat dan komprehensif. Berpijak dari empat alasan tersebut, penerapan manajemen risiko perbankan syariah di Indonesia tidak dapat ditunda lagi dan harus segera dikelola sesuai dengan ukuran, kompleksitas usaha serta kemampuan bank secara sehat, istiqomah, dan sesuai dengan prinsip syariah (Bambang Rianto Rustam: 2003).

Manajemen risiko didefinisikan sebagai suatu metode logis dan sistematik dalam identifikasi, menentukan sikap, menetapkan solusi, serta melakukan monitor dan pelaporan risiko yang berlangsung pada setiap aktivitas atau proses (Ferry N. Idroes, 2011: 5).

melakukan analisis pembiayaan diantaranya: Character, Capacity, Capital, Collateral, dan Conditional (Binti Nur Aisyah, 2014:80)

Oleh karena itu, dengan adanya kenyataan ini penulis melakukan

penelitian tentang “Analisis Manajemen Risiko Pembiayaan Mudharabah di

BMT Al-Ijtihad Pabelan Kabupaten Semarang”. B. Rumusan Masalah

1. Bagaimana prosedur pembiayaan mudharabah di BMT Al-Ijtihad pabelan?

2. Bagaimana praktik pengelolaan manajemen risiko pembiayaan mudharabah di BMT AL-Ijtihad Pabelan?

C. Tujuan dan Kegunaan 1. Tujuan Penelitian

a. Adapun yang menjadi tujuan dalam penelitian ini adalah untuk mengetahui dan menjelaskan tentang prosedur pengajuan pembiayaan mudharabahpada BMT Al-Ijtihad Pabelan.

b. Untuk mengetahui cara mengelola manajemen risiko pembiayaan mudharabah pada BMT Al-Ijtihad Pabelan.

2. Manfaat Penelitian a. Bagi Penulis

maunpun ekonomi sebagai dasar aplikasi ilmu yang diperoleh di bangku kuliah, sehingga dapat memperoleh pengalaman kerja dan merasakan dunia kerja.

b. Bagi BMT

Sebagai bahan masukan dan evaluasi terhadap proses manajemen risiko pembiayaan di BMT Al-Ijtihad.

c. Bagi Pembaca

Penelitian ini diharapkan menjadi tambahan referensi dan wawasan bagi pembaca.

D. Metode Penelitian 1. Jenis Penelitian

Penelitian ini merupakan penelitian yang diadakan di BMT Al-Ijtihad Pabelan untuk memperoleh data-data yang dibutuhkan. Penulis melakukan penelitian dengan menggunakan jenis penelitian deskriptif kualitatif.

2. Sumber Data a. Data Primer

b. Data sekunder

Data sekunder adalah data yang diperoleh dalam bentuk sudah jadi yaitu diolah dan disajikan oleh pihak lain (Supramono dan Sugiarto, 1993: 11) .

3. Metode Pengumpulan Data a. Interview (Wawancara)

Wawancara adalahcara menjaring informasi atau data melalui interaksi verbal atau lisan (Suwartono, 2014: 48). Wawancara dilakukan secara langsung dengan Teller di BMT Al-Ijtihad Pabelan.Wawancara yang penulis ambil yaitu dengan metode wawancara terstruktur.

b. Observasi

Yaitu dengan cara mengadakan pengamatan secara langsung sehingga dapat menganalisa berbagai kegiatan yang dilakukan perusahaan. Data yang diperoleh dari observasi ini berupa lokasi BMT Al-Ijtihad Pabelan, tata letak kantor dan struktur organisasi perusahaan.

c. Dokumentasi

E. Sistematika Penulisan

Sistematika penulisan merupakan uraian singkat mengenai hal-hal yang akan dilaporkan secara sistematis bab demi bab agar laporan memperoleh gambaran yang berurutan. Adapun sistematian penulisan laporan penelitian adalah sebagai berikut:

BAB I PENDAHULUAN

Yaitu pendahuluan menyajikan latar belakang, rumusan masalah, tujuan dan kegiatan, metode penelitian serta sistematika penulisan.

BAB II LANDASAN TEORI

Pada bab ini menyajikan gambaran mengenai penelitian terdahulu dan kerangkat teoritik manajemen risiko pembiayaan mudharabah

BAB III LAPORAN OBJEK

Pada bab ini menyajikan gambaran umum BMT Ijtihad Pabelan dari sejarah, visi dan misi BMT Al-Ijtihad Pabelan, struktur organisasi, tugas dan jabatan, dan produk-produk BMT Al-Ijtihad Pabelan.

Pada bab ini berisi tentang analisis yang dilakukan terhadap manajemen risiko pembiayaan mudharabahdi BMT Al-Ijtihad Pabelan yaitu prosedur pengajuan pembiayaan mudharabahdan pengelolaan manajemen risiko pembiayaan mudharabah

BAB V PENUTUP

BAB II

LANDASAN TEORI

A. Telaah Pustaka

Penelitian sebelumnya yang telah dilakukan tentang manajemen risiko pembiayaan adalah:

Tugas akhir Muhammad Lutfi tahun 2013 dengan judul “Manajemen Risiko Mudharabah di BMT Al-HIkmah Ungaran”. Kesimpulan dari penelitian ini adalah risiko pembiyaan yang terjadi disebabkan oleh dua faktor yaitu pihak BMT dan pihak di luar BMT, meliputi jaminan dan kelayakan pembiayaan yang diberikan kepada nasabah (Lutfi, 2013)

Skripsi Cici Paramita tahun 2014 dengan judul “Analisis Manajemen Risiko Pembiayaan pada Bank Muamalat Indonesia Cabang Solo”.

Kesimpulan dari penelitian ini adalah Bank Muamalat secara berkelanjutan terus mengembangkan dan meningkatkan kerangka sistem pengelolaan risiko sehingga dapat memberikan informasi adanya potensi risiko secara lebih dini dan selanjutnya mengambil langkah yang memadai untuk meminimalisir dampak risiko (Paramita, 2014)

Skripsi Ida Nuraida tahun 2010 dengan judul “ Manajemen

Pembiayaan Mudharabah Bermasalah”. Kesimpulan dari penelitian ini adalah

karena faktor intern dan ekstern. Faktor intern bersumber dari Bank Muamalat yang disebabkan berupa aspek analisa pembiayaan, aspek perhitungan modal, aspek pengambilan, aspek jaminan dan lemahnya aspek supervise dan monitoring yang dimiliki oleh Bank Muamalat dalam menilai calon atau nasabah pembiayaan. Adapun faktor ekstern adanya pembiayaan bermasalah bersumber dari pihak nasabah, yaitu karena kondisi ekonomi mikro dan ekonomi makro yang kurang, tidak stabil sehingga menyebabkan terjadinya pembiayaan mudharabah bermasalah. Sedangkan upaya yang dilakukan Bank Muamalat untuk menangani pembiayaan bermasalah adalah dengan mendapatkan data usaha nasabah masa lalu, menganalisa data nasabah tersebut dan mengambil kesimpulan (Nuraida, 2010).

Tugas akhir Rohmatan tahun 2015 dengan judul “Analisis Implementasi Prinsip 5C dalam Upaya Pencegahan Pembiayaan Mudharabah

Bermasalaah di KSPS BMT Bina Ummat Sejahtera (BUS) Cabang Cepu”.

menggunakan prinsip 5C diantaranya: character, capacity, capital,collateral, dan condition of economic (Rohmatan, 2015).

Skripsi Imam Kurdi tahun 2013 dengan judul “Analisis Implementasi Risiko Pembiayaan Mudharabah dalam Upaya Menjaga Likuiditas Bank Syariah ( Studi pada PT BTN Kantor Cabang Syariah Malang). Kesimpulan dari penelitian ini adalah Bank BTN KCS Malang dalam rangka menjaga dan mengelola risiko yang akan terjadi menerapkan sistem Enterprise Risk Management (ERM), dengan mengikuti prosedur yang telah ditetapkan oleh Bank BTN Syariah pusat. Secara keseluruhan upaya-upaya yang dilakukan oleh Bank BTN KCS Malang dalam mengelola dan menjaga keselamatan pembiayaan mudharabah dari masalah-masalah pembiayaan dapat dikatakan sudah baik. Hal ini dari nilai NPL pada tahun 2010-2011 sebesar 2,23% menunjukkan bahwa risiko pembiayaan pada bank BTN KCS Malang sangat rendah (Kurdi, 2013).

Tugas akhir Mehilda Rosdaliva tahun 2015 dengan judul “Manajemen

Risiko Produk Pembiayaan Mudharabah di Bank Syariah Mandiri KCP

Karanganyar Palur”.Kesimpulan dari penelitian ini adalah prosedur

terjadi.BSM sulit memperoleh data biaya pengelolaan usaha debitur, adanya risiko ketidakpastian, adanya moral hazard, terjadi idle fund atau short fund.Strategi yang digunakan oleh BSM KCP Karanganyar Palur adalah penerapan prinsip pengawasan, kegiatan monitoring dan review, manajemen penyelamatan pembiayaan dan kerjasama pembiayaan (Rosdaliva, 2015).

Skripsi Debi Novelia Pransisca 2014 dengan judul “Analisis Risiko

Pembiayaan Mudharabah, Risiko Pembiayaan Musyarakah dan Profitabilitas Bank Syariah (Studi kasus pada PT. Bank Syariah Mandiri Tbk. Periode Tahun 2004-2013). Penelitian ini diperoleh hasil bahwa NPF mudharabah tertinggi terjadi pada tahun 2013 sebesar 5,46 % dan NPF mudharabah terendah terjadi pada tahun 2004 sebesar 0,03 %, sedangkan rata-rata NPF mudharabah periode tahun 2004-2013 sebesar 1,36 % atau berada diperingkat pertama. Ini berarti kualitas pembiayaan mudharabah BSM dalam kondisi yang tidak terlalu risiko (Pransisca: 2014)

Tugas Akhir Arlita Nungki Damayanti 2016 dengan judul

“Implementasi Manajemen Risiko dalam Pembiayaan Mudharabah di BPRS Bumi Artha Sampang Cilacap”.Hasil penelitian ini adalah implementasi

B. Kerangka Teoritik 1. Risiko

a. Pengertian Risiko

Sering kali risiko muncul karena adanya lebih dari satu pilihan dan dampak dari tiap pilihan tersebut belum dapat diketahui secara pasti. Selalu ada opportunity cost yang membuntuti setiap pilihan yang diambil. Dengan demikian, risiko bisa didefinisikan sebagai konsekuensi atas pilihan yang mengandung ketidakpastian yang berpotensi mengakibatkan hasil yang tidak diharapkan atau dampak negatiflainnya yang merugikan bagi pengambil keputusan.Dari definisi tersebut, risiko mengandung beberapa dimensi, yakni biaya peluang, potensi kerugian atau dampak negatif lainnya, ketidakpastian, dan diperolehnya hasil yang tidak sesuai harapan (Imam Wahyudi, et.al, 2013: 4).

b. Jenis-Jenis Risiko

Menurut Bank Indonesia melalui PBI Nomor 13/23/PBI/2011, risiko dibagi menjadi beberapa jenis risiko (Imam Wahyudi, et.al, 2013: 4) yakni:

1) Risiko Kredit

terdapat ketidakpastian pada laba bersih dan nilai pasar dari ekuitas yang muncul dari keterlambatan atau tidak terbayarnya pokok pinjaman beserta bunga (Ikhwan Abidin Basri, 2008: 12).

2) Risiko Pasar

Risiko pasar adalah risiko kerugian pada posisi neraca serta pencatatan tagihan dan kewajiban di luar neraca (on-and off-balance sheet) yang timbul dari pergerakan harga pasar (Ferry N. Idroes, 2011: 23).

3) Risiko likuiditas

Risiko likuiditas adalah risiko yang antara lain disebabkan oleh bank tidak mampu memenuhi kewajibannya yang telah jatuh tempo (Ferry N. Idroes, 2011: 57).

4) Risiko Operasional

5) Risiko Hukum

Risiko yang disebabkan oleh adanya kelemahan aspek yuridis. Kelemahan aspek yuridis antara lain disebabkan oleh adanya tuntutan hukum, ketiadaan peraturan perundang-undangan yang mendukung atau kelemahan perikatan seperti tidak dipenuhinya syarat sahnya suatu konrak.

6) Risiko Reputasi

Risiko yang antara lain disebabkan oleh adanya publikasi negatif yang terkait dengan kegiatan usaha bank atau persepsi negatif terhadap bank.

7) Risiko Strategis

Risiko yang antara lain disebakan oleh adanya penetapan dan pelaksanaan strategi bank yang tidak tepat, pengambilan keputusan bisnis yang tidak tepat, atau kurang responsifnya bank terhadap perubahan eksternal.

8) Risiko Kepatuhan

9) Risiko Imbal Hasil

Risiko akibat perubahan tingkat imbal hasil yang dibayarkan bank kepada nasabah, karena terjadi perubahan tingkat imbal hasil yang diterima dari penyaluran dana, yang dapat mempengaruhi perilaku nasabah dana pihak ketiga bank. 10)Risiko Investasi

Risiko akibat ikut menanggung kerugian usaha nasabah yang dibiayai dalam pembiayaan bagi hasil berbasis profit and loss sharing.

2. Manajemen Risiko

a. Pengertian Manajemen Risiko

Manajemen risiko didefinisikan sebagai suatu metode logis dan sistematik dalam identifikasi, kuantifikasi, menentukan sikap, menetapkan solusi, serta melakukan monitor dan pelaporan yang berlangsung pada setiap aktivitas atau proses (Ferry N. Idroes, 2011: 4).

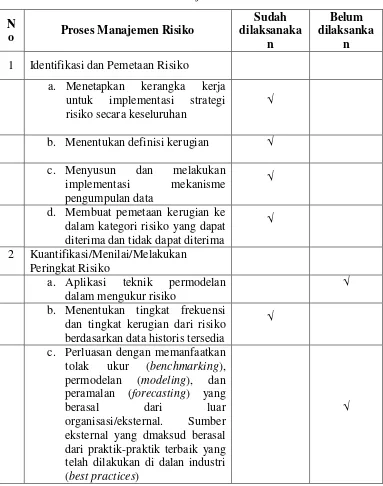

b. Proses Manajemen Risiko Proses manajemen risiko meliputi: 1) Identifikasi dan pemetaan risiko

a) Menetapkan kerangka kerja untuk implementasi strategi risiko secara keseluruhan

b) Menentukan definisi kerugian

c) Menyusun dan melakukan implementasi mekanisme pengumpulan data

d) Membuat pemetaan kerugian ke dalam kategori risiko yang dapat diterima dan tidak dapat diterima

2) Kuantifikasi/menilai/melakukan peringkat risiko

a) Aplikasi teknik permodelan dalam mengatur risiko b) Menentukan tingkat frekuensi dan tingkat kerugian dari c) risiko berdasarkan data historis yang tersedia

d) Perluasan dengan memanfaatkan tolak ukur, permodelan dan peramalan yang berasal dari praktik-praktik terbaik yang telah dilakukan di dalam industri.

3) Menegakkan profil risiko dan rencana manajemen risiko

a) Identifikasi selera risiko organisasi, apakah manajemen secara umum terdiri dari:

(1) Penghindar risiko (risk averter)

(3) Pencari risiko (risk seeker)

b) Identifikasi visi stratejik dari organisasi, apakah organisasi berada dalam visi:

(1) Agresif yang terobsesi untuk mengejar peningkatan volume usaha serta keuntungan sebesar-besarnya untuk menukung pertumbuhan

(2) Koservatif yang ingin menjaga kelangsungan usaha pada situasi aman dengan volume usaha dan keuntungan yang stabil.

c) Solusi risiko atau implementasi tindakan terhadap risiko (1) Hindari : keputusan yang diambil adalah tidak

melakukan aktivitas yang dimaksud.

(2) Alihkan : membagi risiko dengn pihak lain. Konsekuensinya dengan biaya yang harus dikeluarkan atau berbagi keuntungan yang diperoleh. (3) Mitigasi risiko : menerima risiko pada tingkat tertentu dengan melakukan tindakan untuk mitigasi risiko melalui peningkatan kontrol, kualitas proses, serta aturan yang jelas terhadap pelaksanaan aktivitas risiko.

d) Pemantauan dan pengkinian atau kaji ulang risiko dan kontrol,meliputi:

(1) Seluruh entitas organisasi harus yakin bahwa strategi manajemen risiko telah diimplementasikan dan berjalan dengan baik

(2) Lakukan pengkinian dengan mnegevaluasi dan menindaklanjuti hasil evaluasi terhadap implementasi kerangka manajemen risiko yang terintegrasi ke dalam strategi risiko keseluruhan. Manajemen risiko diperlukan untuk (Ferry N. Idroes, 2011: 6):

a. Mendukung pencapaian tujuan

b. Memungkinkan untuk melakukan aktivitas yang memberikan peluang yang jauh lebih tinggi dengan mengambil risiko yang lebih tinggi, risiko yang lebih tinggi diambil dengan dukungan sikap dan solusi yang sesuai terhadap risiko

c. Mengurangi kemungkinan kesalahan fatal

3. Pembiayaan

a. Pengertian Pembiayaan

Pembiayaan adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil (Kasmir, 2004: 73).

b. Tujuan Pembiayaan

Secara umum tujuan pembiayaan dibedakan menjadi dua kelompok yaitu: tujuan pembiayaan untuk tingkat makro, dan tujuan pembiayaan untuk tingkat mikro. Secara makro dijelaskan bahwa pembiayaan bertujuan (Binti Nur Aisyah, 2014: 4-5):

1) Peningkatan ekonomi umat, artinya: masyarakat yang tidak dapat akses secara ekonomi, dengan adanya pembiayaan mereka dapat melakukan akses ekonomi.

3) Meningkatkan produktivitas, artinya adanya pembiyaan memberikan peluang bagi masyarakat agar mau meningkatkan daya produksiya.

4) Membuka lapangan kerja baru artinya dengan dibukanya sektor-sektor usaha melalui penambahandana pembiayaan, maka sektor usaha tersebut akan menyerap tenaga kerja. 5) Terjadinya distribusi pendapatan, artinya masyarakat usaha

produktif mampu melakukan aktivitas-aktivitas kerja, berarti mereka akan memperoleh pendapatan dari hasil usahanya.

Adapun secara mikro, pembiayaan bertujuan untuk:

1) Upaya memaksimalkan laba 2) Upaya meminimalkan risiko 3) Pendayaguaan sumber ekonomi 4) Penyaluran kelebihan dana c. Fungsi Pembiayaan:

Pembiayaan yang diselenggarakan oleh Bank Syariah secara umum berfungsi untuk:

5) Stabilitas ekonomi

Dari fungsi diatas bisa dikatakan bahwa, masyarakat yang memiliki uang berlebih dan dititipkan di bank maka uang tersebut akan dimanfaatkan oleh orang lain untuk usaha, sehingga mendapatkan hasil. Hasil tersebut yang kemudian diberikan sesuai proporsi dan nisbah yang ditentukan kepada nasabah penyimpan dana dan juga bank sebagai pengelola (Binti Nur Aisyah, 2014: 9-11).

d. Prosedur Pembiayaan

Prosedur pembiayaan adalah suatu gambaran sifat atau metode untuk melaksanakan kegiatan pembiayaan. Perbedaannya dengan program adalah program menyatakan apa yang harus dikerjakan, sedangkan prosedur berbicara tentang bagaimana melaksanakannya. Setiap pejabat bank yang berhubungan dengan pembiayaan harus menempuh prosedur pembiayaan yang sehat, yaitu meliputi prosedur pembiayaan, prosedur administrasi serta prosedur pengawasan pembiayaan (Zainal Arifin, 2009: 253).

Prosedur Analisis Pembiayaan meliputi: 1) Berkas dan pencatatan

2) Data pokok dan analisis pendahuluan

c) Jaminan

d) Laporan keuangan

e) Data kualitatif dari calon debitur 3) Penelitian data

4) Penelitian atas realisasi usaha 5) Penelitian atas rencana usaha e. Prinsip-Prinsip Pembiayaan

Prinsip-prinsip pembiayaan merupakan pedoman-pedoman yang harus diperhatikan dalam melakukan analisis pembiayaan, diantaranya (Binti Nur Aisyah, 2014: 80):

1) Character, artinya sifat atau karakter nasabah pengambil pembiayaan. Hal ini yang perlu ditekankan pada nasabah di bank syariah adalah sifat amanah, kejujuran, kepercayaan seorang nasabah. Kegunaan penilaian karakter adalah untuk mengetahui sejauh mana kemauan nasabah untuk memenuhi kewajibannya sesuai dengan perjanjian yang telah ditetapkan. Untuk memperoleh gambaran tentang karakter calon nasabah dapat ditempuh langkah sebagai berikut:

d) Meminta informasi kepada asosiasi-asosiasi usaha dimana calon mudharib berada

e) Mencari informasi apakah calon customer suka berjudi

f) Mencari informasi apakah calon customer memiliki hobi berfoya-foya.

2) Capacity artinya kemampuan nasabah untuk menjalankan usahanya guna memperoleh laba sehingga dapat mengembalikan pinjaman atau pembiayaan dari laba yang dihasilkan. Penilaian ini bermanfaat untuk mengukur sejauh mana calon mudharib mampu melunasi hutang-hutangnya secara tepat waktu, dari hasil usaha yang diperolehnya. Pengukuran ini dapat dilakukan dengan:

a) Pendekatan historis, yaitu menilaipast performance, apakah menunjukkan perkembangan dari waktu ke waktu.

b) Pendekatan financial, yaitu menilai latar belakang pendidikan para pengurus. Hal ini untuk menjamin profesionalitas kerja perusahaan.

d) Pendekatan manajerial, yaitu dengan menilai sejauhmana kemampuan dan ketrampilan customer melaksanakan fungsi-fungsi manajemen dalam memimpin perusahaan.

e) Pendekatan teknis, yaitu untuk menilai sejauh mana kemampuan calon mudharib mengelola faktor-faktor produksi, seperti tenaga kerja, bahan baku, peralatan atau mesin-mesin, administrasi keuangan, industrial relation, sampai dengan kemampuan merebut pasar.

3) Capital, artinya besarnya modal yang diperlukan peminjam. Hal ini juga termasuk struktur modal, kinerja hasil dari modal bila debiturnya merupakan perusahaan, dan segi pendapatan jika debiturnya merupakan perorangan. Makin besar modal sendiri dalam perusahaan, tentu semakin tinggi kesungguhan calon mudharib menjalankan usahanya dan bank akan merasa lebih yakin memberikan pembiayaan.

4) Collateral artinya jaminan yang telah dimiliki yang diberikan peminjam kepada bank. Penilain terhadap collateral meliputi jenis, lokasi, bukti kepemilikan dan bentuk kebendaan, melainkan bisa juga berbentuk jaminan pribadi, rekomendasi dan avalis. Penilaian terhadap collateral dapat ditinjau dari dua segi:

b) Segi yuridis, yaitu apakah agunan tersebut memenuhi syarat-syarat yuridis untuk dipakai sebagai agunan.

5) Condition of economy artinya keadaan meliputi kebijakan pemerintah, politik, segi budaya yang mempengaruhi perekonomian. Penilaian terhadap kondisi ekonomi dapat dilihat dari:

a) Keadaan konjungtor

b) Peraturan-peraturan pemerintah

c) Situasi, politik dan perekonomian dunia d) Keadaan lain yang mempengaruhi pemasaran

Prinsip analisis pembiayaan yang lain dengan 7P yang terdiri dari (Kasmir, 2003: 93):

1) Personalityyaitu menilai nasabah dari segi kepribadiannya atau tingkah lakunya sehari-hari maupun masa lalunya.

2) Party yaitu mengklasifikasikan nasabah ke dalam klasifikasi tertentu atau golongan-golongan tertentu berdasarkan modal, loyalitas serta karakternya.

4) Prospect yaitu menilai usaha nasabah di masa yang akan datang apakah menguntungkan atau tidak, atau dengan kata lain mempunyai prospek atau sebaliknya.

5) Payment yaitu ukuran bagaimana cara nasabah mengembalikan kredit atau pembiayaan yang telah diambil atau dari sumber mana saja dana untuk pengembalian kredit atau pembiayaan yang diperolehnya.

6) Profitability yaitu untuk menganalisis bagaimana kemampuan nasabah dalam mencari laba

7) Protection tujuannya adalah bagaimana menjaga kredit atau pembiayaan yang dikucurkan oleh bank namun melalui suatu perlindungan.

f. Aspek-Aspek Analisis Pembiayaan

Aspek –aspek yang perlu dianalisis dalam proses pembiayaan di bank syariah antara lain (Binti Nur Aisyah, 2014: 89):

2) Aspek pemasaran

Faktor-faktor yang harus diperhatikan dalam aspek pemasaran antara lain:

a) Produk atau jasa yang dipasarkan

b) Penentuan volume atau rencana pemasaran produk

c) Mengadakan penilaian terhadap kebijakan dan strategi pemasaran yang akan dilakukan oleh costumer

d) Mengadakan penilaian terhadap manajemen pemasaran perusahaan customer

e) Keadaan pemasaran saat ini f) Prospek pemasaran

g) Target pemasaran

h) Evaluasi pasar dan pemasaran hasil produksi 3) Aspek Manajemen dan Organisasi

4) Aspek Teknis

5) Aspek Keuangan

Aspek yang dinilai adalah sumber-sumber dana yang dimiliki untuk membiayai usaha dan bagaimana menggunakan dana tersebut.

g. Penyelesaian Pembiayaan Bermasalah

Penyebab terjadinya pembiayaan bermasalah adalah karena kesulitan-kesulitan keuangan yang dhadaipi nasabah. Penyebab kesulitan keuangan peusahaan nasabah dapat dibagi dalam dua faktor yaitu faktor interal dan faktor eksternal:

1) Faktor internal adalah faktor yang ada d dalam perusahaan sendiri, dan faktor utama yang paling dominan adalah faktor manajerial. Timbulnya kesulitan-kesulitan keuangan perusahaan yang disebabkan oleh faktor manajerial dapat dilhat dari beberapa hal seperti kelemahan dalam kebijakan pembelian dan penjualan, lemahnya pengawasan biaya dan pegeluaran, kebijakan piutang yang kurang tepat, penempatan yang berlebihan pada aktiva tetap, serta pemodalan yang tidak cukup.

Untuk menentukan langkah yang perlu diambil dalam menghadapi pembiayaan bermasalah terlebih dahulu perlu diteliti sebab-sebab terjadinya pembiayaan bermasalah.Bila pembiayaan bermasalah disebabkan oleh faktor eksternal seperti bencana alam, bank tidak perlu lagi melakukan analisis lebih lanjut.Yang perlu adalah bagaimana membantu nasabah untuk segera memperoleh peggantian dari perusahaan asuransi.Yang perlu diteliti adalah faktor internal, yaitu yang terjadi karena sebab-sebab manajerial.Bila bank telah melakukan pengawasan secara seksama dari bulan ke bulan, dari tahun ke tahun, lalu timbul pembiayaan bermasalah, sedikit banyak terkait pula dengan kelemahan pengawasan itu sendiri.Kecuali bila aktvitas pengawasan telah dilaksanakan dengan baik, masih juga terjadi kesulitan keuangan, perlu diteliti sebab-sebab kemacetan tersebut secara lebih mendalam.Mungkin kesulitan itu disengaja oleh manajemen perusahaan, yang berarti pengusaha telah melakukan hal-hal yang tidak jujur. Misalnya dengan sengaja pengusaha mengalihkan penggunaan dana yang tersedia untuk keperluan yag disepakati (Zainul Arifin, 2009: 258)

Pengendalian risiko pembiayaan dilakukan untuk menjaga agar pembiayaan yang diberikan lancar danproduktif, pengendalian risiko pembiayaan dapat dilakukan dengan cara (Cici Paramita, 2014): 1) Preventif Control of Finance, yaitu pengendalian pembiayaan yang

dilakukan dengan tindakan pencegahan sebelum pembiayaan tersebut bermasalah, upaya tersebut dapat dilakukan dengan cara: a) Menetapkan prosedur dan kebijakan pembiayaan

Prosedur dan kebijakan pembiayaan merupakan acuan bank dalam pengendalian risiko mulai dari pemberian pembiayaan sampai pada penagihan.prosedur dan kebijakan pembiayaan yang baik dan terartur memudahkan koordinasi pusat dengan cabang dalam melakukan pengawasan terhadap berbagai kemungkinan terjadinya risiko pembiayaan.

b) Meningkatkan kualitas SDM

Manajemen melakukan pelatihan sebagai upaya untuk terus meningkatkan kualitas SDM, seperti pelatihan analisa pembiayaan dan pelatihan aspek legal dan akad-akad syariah, project finance and loan syndication training, serta personal development.

c) Asuransi

asuransi, yaitu asuransi jiwa yang digunakan apabila peminjam meninggal dunia dan asuransi pembiayaan untuk mengurangi kerugian akibat pembiayaan macet.

d) Penagihan Intensif

Penagihan secara intensif dilakukan dengan cara para account manager akan memantau saldo di rekening tabungan nasabahnya dan melakukan potongan sejumlah angsuran jatuh tempo.

e) Manajemen kolektibilitas

Pengelolaan kolektibilitas penting dilakukan karena berpengaruh terhadap kelangsungan usaha suatu bank. Manajemen kolektibilitas dilakukan dengan cara:

(1) Mengevaluasi setiap pembiayaan

(2) Membuat action plan penyelesaian pembiayaan

(3) Membuat proyeksi coll untuk mengetahui sejak awal tingkat kesehatan pembiayaan.

2) Repressive Control of Finance, yaitu pengendalian dan pengelolaan pembiayaan dilakukan melalui tindakan penyelesaian setelah pembiayaan tersebut bermasalah, upaya tersebut dapat dilakukan dengan cara:

nasabah dianggap mampu memenuhi kewajiban angsuran kepada bank. Proses revitalisasi meliputi: (a) Reschedulingyaitu perubahan ketentuan

pembiayaan yang hanya menyangkut jadwal pembayaran atau jangka waktunya, sehingga nasabah yang terlambat membayar pembiayaan diberi jangka waktu tertentu untuk membayar dengan ketentuan yang telah ditetapkan.

(b) Reconditioningyaituperubahan sebagian atau seluruh ketentuan pembiayaan termasuk perubahan jangka waktu sepanjang tidak menyangkut perubahan maksimum saldo pembiayaan

(c) Restructuringyaitu perubahan sebagian atau seluruh ketentuan pembiayaan termasuk perubahan jangka waktu dan perubahan maksimum saldo pembiayaan.

(2) Penyelesaian dengan jaminan, yaitu melalui jaminan yang dilakukan jika nasabah sudah tidak lagi memiliki usaha dan tidak kooperatif dalam menyelesaikan pembiayaan.

i. Pembiayaan Mudharabah

(100%) modal, sedangkan pihak lainnya menjadi pengelola.Keuntungan usaha secara mudharabah dibagi menurut kesepakatan yang dituangkan dalam kontrak, sedangkan rugi ditanggung oleh pemilik modal selama kerugian itu bukan akibat kelalaian si pengelola (Binti Nur Aisyah, 2014: 183-184).

1) Rukun Mudharabah ( Muhammad, 2008: 56)

Kontrak mudharabah terjadi jika rukun kontrak sebagai berikut: a) Shahibul mal (pemilik dana)

b) Mudharib (pelaksana atau usahawan) c) Modal (mal)

d) Kerja atau usaha e) Keuntungan f) Ijab qabul

2) Ketentuan Penyaluran Dana Mudharabah

Ketentuan pelaksanaan kontrak mudharabah atau penyaluran dana dengan kontrak mudharabah di bank syariah diatur dalam fatwa DSN No. 07/DSN-MUI/IV/2000, sebagai berikut:

a) Penyaluran dana mudharabah adalah penyaluran dana yanh disalurkan oleh LKS kepada pihak lain untuk suatu usaha yang produktif

sedangkan pengusaha (nasabah) bertindak sebagai mudharib atau pengelola usaha

c) Jangka waktu usaha, tata cara pengambilan dana dan pembagian keuntungan ditentukan berdasarkan kesepakatan kedua belah pihak (LKS dengan pengusaha)

d) Mudharib boleh melakukan berbagai macam usaha yang telah disepakati bersama dan sesuai dengan syariah, dan LKS tidak ikut serta dalam manajemen perusahaan atau proyek, tetapi mempunyai hak untuk melakukan pembinaan dan pengawasan e) Jumlah dana penyaluran dana harus dinyatakan dengan jelas

dalam bentuk tunai dan bukan piutang

f) LKS sebaga penyedia dana menanggung semua kerugian akibat dari mudharabah kecuali jika mudharib (nasabah) melakukan kesalahan yang disengaja, lalai, atau menyalahi perjanjian g) Pada prinsipnya,dalam penyaluran danamudharabah tidak ada

h) Kriteria pengusaha, prosedur penyauran dana, dan mekanisme pembagian keuntungan diatur oleh LKS dengan memperhatikan fatwa DSN

i) Biaya operasional dibebankan kepada mudharib

j) Dalam hal penyandang dana (LKS) tidak melakukan kewajiban atau melakukan pelanggaran terhadap kesepakatan, mudharib berhak mendapat ganti rugi atas biaya yang telah dikeluarkan (Muhammad, 2008: 56-58).

3) Rukun dan syarat Penyaluran Dana

Aplikasi rukun dan syarat penyaluran dana dengan akad mudharabah pada bank syariah terjadi ketika (Muhammad, 2008: 58):

a) Penyedia dana (shahibul mal) dan pengelola (mudharib) harus cakap hukum

b) Pernyataan ijab dan qabul harus dinyatakan oleh para pihak untuk menunjukkan kehendak mereka dalam mengadakan kontrak (akad) dengan memerhatikan hal-hal berikut:

(1) Penawaran dan penerimaan harus secara eksplisit menunjukkan tujuan kontrak (akad)

(3) Akad dituangkan secara tertulis, melalui korespondensi, atau dengan menggunakan cara-cara komunikasi modern.

c) Modal ialah sejumlah uang dan/atau barang yang dinilai oleh penyedia dana kepada mudharib untuk tujuan usaha dengan syarat sebagai berikut:

(1) Modal harus diketahui jumlah dan jenisnya

(2) Modal dapat berbentuk uang atau barang yang dinilai (3) Modal tidak dapat berbentuk piutang dan harus

dibayarkan kepada mudharib, baik secara bertahap maupun tidak, sesuai dengan kesepakatan dalam akad d) Keuntungan mudharabah adalah jumlah yang didapat sebagai

kelebihan dari modal. Syarat keuntungan berikut ini harus dipenuhi:

(1) Harus diperuntukkan bagi kedua pihak dan tidak boleh disyaratkan untuk satu pihak

(2) Bagian keuntungan proporsional bagi setiap pihak harus diketahui dan dinyatakan pada waktu kontrak disepakati dalam bentuk persentase (nisbah) dari keuntungan sesuai kesepakatan

menanggung kerugian apa pun kecuali diakibatkan dari kesalahan disengaja, kelalaian, atau pelanggaran kesepakatan

e) Kegiatan usaha oleh pengelola (mudharib), sebagai pertimbangan modal yang disediakan oleh penyedia dana, harus memerhatikan hal-hal berikut ini:

(1) Kegiatan usaha adalah hak ekslusif mudharib, tanpa campur tangan penyedia dana, tetapi ia mempunyai hak untuk melakukan pengawasan

(2) Penyediaan dana tidak boleh mempersempit tindakan pengelola sedemikian rupa yang dapat menghalangi tercapainya tujuan mudharabah, yaitu keuntungan (3) Pengelola tidak boleh menyalahi hukum syariah Islam

dalam tindakannya yang berhubungan dengan mudharabah, dan harus mematuhi kebiasaan yang berlaku dalam aktivitas itu.

f) Beberapa Ketentuan Hukum Penyaluran Dana

Ketentuan hukum yang diperhatikan bank syariah dalam menyalurkan danamudharabah adalah:

(1) Mudharabah boleh dibatasi pada periode tertentu (2) Kontrak tidak boleh dikaitkan (mu’allaq) dengan

(3) Pada dasarnya, dalam mudharabah tidak ada ganti rugi, karena pada dasarnya akad ini bersifat amanah (yad al-amanah), kecuali akibat dari kesalahan disengaja, kelalaian, atau pelanggaran kesepakatan

BAB III

LAPORAN OBJEK

A. Gambaran Umum BMT Al-Ijtihad Pabelan Kabupaten Semarang

1. Sejarah singkat berdirinya BMT Al-Ijtiad Pabelan Kabupaten Semarang

Baitul Mall Wattanwill (BMT) Al-Ijtihad merupakan salah satu BMT dari 13 BMT baru di wilayah Kabupaten Semarang yang terlahir melalui program P3T (Penanggulangan Pengangguran Pekerja Terampil) pada bidang LEP (Lembaga Ekonomi Produktif) yang diselenggarakan kerjasama antara Depnaker Kabupaten Semarang dengan fasilitator dari PINBUK (Pusat Inkubasi Bisnis Usaha Kecil) Dati II Kabupaten Semarang dan Bank Muamalat Indonesia.

minggu dan dilanjutkan dengan job on trainingdi BMT Assa’adah Gedangan Salatiga selama kurang lebih lima hari.

Setelah pelatihan purna diadakan pertemuan para tokoh masyarakat atau calon pendiri BMT di rumah Bapak Sunhaji Dusun Karangrejo Rt. 02/02 Pabelan Kecamatan Pabelan dan belum membuahkan hasil yang maksimal. Namun, setelah diadakan pertemuan ulang pada pertengahan bulan Agustus 1998 di rumah Bapak H. Badaruddin yang dihadiri oleh beberapa orang yang merupakan tim formaif yang mengagendakan segera dibentuk susunan pengurus sementara dan di follow up pertemuan di rumah Bapak Sunhaji yang dihadiri oleh calon pendiri. Pada acara ini disahkan susunan pengurus BMT Al-Ijtihad. Pada awal-awal pengoperasian kurang lebih 3 tahun BMT Al-ijtihad yang semula berkantor di pasar Pabelan, dalam perkembangannya kini BMT Al-Ijtihad Pabelan berpindah kantor di sebelah utara pasar yang berjarak kurang lebih 200 m dari kantor sebelumnya.

2. Visi dan Misi BMT Al-Ijtihad Pabelan Kabupaten Semarang a. Visi BMT Al-Ijtihad

Membaca perekonomian umat dengan melaksankan sistem ekonomi Islam.

b. Misi BMT Al-Ijtihad

BMT Al-ijtihad Pabelan adalah sebuah lembaga ekonomi swadaya yang tumbuh dan berkembang di wilayah Kecamatan Pabelan dan sekitarnya.BMT ini terlahir dengan tujuan untuk berperan aktif dalam memberdayakan eknomi umat melalui sebuah lembaga keuangan rakyat berdasarkan syariat Islam sebagai sarana untuk meningkatkan kualitas kehidupan sosial ekonomi umat dengan sasaran utama para pedagang dan pengusaha kecil serta masyarakat umum kelas menengah ke bawah di Kecamatan Pabelan dan sekitarnya. Adapun target yang hendak dicapai adalah terbentuknya pusat penghimpunan dana dan pendistribusian dana umat berasarkan syariat Islam dengan sistem bagi hasil kegiatan atau usaha yang bersifat produktif, sosial dan persepektif, untuk menggairahkan dinamika usaha masyarakt dalam rangka mencapai kesejahteraan hidup umat. 3. Identitas Kegiatan

Tempat kegiatan penelitian dilaksankan di BMT Al-Ijtihad yang beralamatkan di Desa Pabelan Kecamatan Pabelan Kabupaten Semarang 4. Badan Hukum dan Struktur Organisasi

BMT AL Ijtihad mendapatkan akte pendirian Koperasi Al Ijtihad No: 061/BH/KDK.II.I /III/1999 tanggal 20 Maret 1999.

Untuk menggambarkan tugas dan tanggung jawab masing-masing karyawan,maka perlu dibentuknya stuktur organiasi. Stuktur inilah yang melahirkan Job Discription yang harus dilakukan masing- masing karyawan. Berdasarkan struktur inilah serta komitmen yang tinggi dari beberapa karyawan, perusahaan akan dapat melaksanakan roda kerja yang maksimal dengan hasil yang memuaskan.

Dewan Syariah

Pengurus

Sekretaris

Bowo Wahyu Hidayat, S.Pd

Ketua Pengurus

1. Sigit Adi Puruhita 2. Rahayu Ridayanti Rapat Anggota

STRUKTUR ORGANISASI BMT AL-IJTIHAD

a. Tugas dan Jabatan Masing-Masing Bagian 1) Rapat Anggota

Rapat anggota merupakan kekuasaan tertinggi dari lembaga keuangan yang ada di BMT Al-Ijtihad Pabelan.Adapun wewenang yang ada dalam rapat anggota adalah meminta pertanggungjawaban dari direksi atas kerjanya selama satu tahun. Dalam rapat, setiap anggota mempeunyai hak untuk memberikan suara yang tidak dapat diwakilkan orang lain. Keputusan dalam rapat diambil berdasarkan kebijaksanaan dalam permusyawaratan. Apabila tidak tercapai mufakat, maka akan diambil suara terbanyak dari anggota yang hadir. Tugas dari rapat anggota:

a) Pemegang saham teringgi dalam kegiatan BMT

b) Mengeluarkan dan menetapkan kebijakan-kebijakan untuk meningkatkan BMT

c) Menetapkan anggaran dasar dan anggaran rumah tangga

d) Memilih, megangkat dan memperhentikan pengurus dan badan pengawas

e) Mengesahkan dan menetapkan rencana kerja f) Menetapkan rencana anggaran belanja BMT

Rapat anggota dibedakan menjadi dua, yaitu:

1) Rapat Anggota Tahunan

Pelaksanaan rapat anggota tahunan ini diadakan setahun sekali menjelang akhir tahun.

2) Rapat Anggota Khusus

Rapat angota khusus dibedakan untuk: a) Mengubah anggaran dasar

b) Diadakan karena suatu hal yang mendesak demi kelangsungan hidup BMT.

3) Pengurus

Tugas dari pengurus adalah:

a) Menyelenggarakan dan memimpin rapat rutin

b) Menyelenggarakan dan memimpin Rapat Anggota Tahunan (RAT)

c) Menandatangani surat-surat penting

d) Memutuskan dan mengesahkan kebijakan pengurus e) Mengkoordinir tugas-tugas kepengurusan

f) Mewakili organisasi untuk kerjasama dengan lembaga lain g) Melakukan supervise terhadap pelaksana pendelegasian dan

4) Dewan Syariah

a) Memberikan kebijakan-kebijakan kepada pengurus sewaktu dibutuhkan

b) Membimbing dan mempengaruhi semua staf organisasi kelancaran usaha yang dijalankan

c) Mencari solusi tindakan sebagai solusi alternatif setiap adanya ketidaknyamanan dalam melaksanakan kegiatan usaha

d) Menjaga dan memberikan kontribusi himbauan dan memperhatikan segala risiko yang akan terjadi.

5) Manajer

Tugas dan tanggung jawab manajer adalah: a) Mengatur operasioanl BMT

b) Menjabarkan kebijakan ke dalam kebijakan manajemen yang bersifat praktis operasional

c) Membangun hubungan yang luas kepada BMT lain guna mendukung pengembangan program kapasitas lembaga

d) Mengendalikan keuangan dan kegiatan BMT, demikian juga melaksanakan program kerja.

6) Divisi Pemasaran

b) Memberikan saran dan pendapat kepada direksi berkaitan dengan masalah pemasaran guna melakukan perbaikan dan pengembangan

c) Memelihara dan membina hubungan baik dengan pihak nasabah serta unit kerja yang berada dibawahnya ataupun dengan yang lainnya

d) Menyusun strategi perencanaan dalam penghimpunan dana dan pemberian pembiayaan agar berjalan secara efektif dan terarah. 7) Administrasi

a) Menyelenggarakan kegiatan administrasi hingga menghasilkan catatan yang tertib dan menyeluruh

b) Melegalkan material administrasi kepada pemimpin untuk ditindak lanjuti

c) Mendistribusi material administrasi dalam bentuk file atau arsip sesuai golongannya secara tertib dan lengkap hingga mudah diatasi

d) Mengolah material administrasi hingga menghasilkan data-data yang akurat serta actual, laporan keuangan dan non keuangan. 8) Petugas lapangan

a) Mengoptimakan penerimaan simpanan saham, simpanan non saham, dan angsuran pokok, dan bunga pinjaman

c) Melakukan analisis usaha dan pinjaman anggota

d) Memproduksi produk layanan BMT kepada masyarakat

e) Melakukan pembinaan atau pendampingan kepada masyarakat. 9) Teller

a) Memberikan pelayanan setoran dan penarikan

b) Mempersiapkan slip dan formulir simpanan bagi nasabah c) Menerima dan menghitung secara hati-hati setiap setoran tunai d) Mengatur dan menyiapkan pengeluaran uang tunai yang telah

disetujui oleh pengelola

5. Produk-Produk Serta Prosedur Pembukaan Rekening di BMT Al-Ijtihad Pabelan

a. Produk Simpanan 1) Si Rela

Adalah simpanan suka rela yang di dalam penarikannya dan penyetorannya dapat dilakukan setiap waktu. Bagi hasil keuntungan dihitung atas dasar saldo rata-rata harian langsung diberikan setiap bulan.

Ketentuannya:

a) Setoran pertama Rp. 20.000,00 selanjutnya minimal Rp. 10.000,00.

b) Atas nama pribadi

d) Melayani pengambilan di rumah

e) Simpanan akan diberikan kadar keuntungan atau bagi hasil yang dibayarkan setiap bulan berikutnya dengan langsung menambah nominal simpanan.

Keistimewaan:

a) Penyimpanan memperoleh bagian dari keuntungan Al-Ijtihad dengan nisbah bagi haasol 30 % : 70 %

b) Dapat dijadika simpanan pribadi atau keluarga

c) Dapat dijadikan jaminan pembiayaa dan sebagai salah satu prasyarat pembiayaan.

2) Si Suka (Simpanan Sukarela Berjangka)

Merupakan simpanan sukarela berjangka atas dasar wadiah yad dhamanahyang dikelola dengan sistem syariat Islam, yaitu dengan sistem bagi hasil. Manfaatnya yaitu:

a) Satu produk alternatif bagi mereka yang ingin menghindari transaksi dengan bunga

b) Sarana investasi yang Islam dengan akad mudharabah c) Berperan serta dalam pengembangan perekonomian

d) Penyimpanan memperoleh bagi hasil sesuai yang telah disepakati

f) Dapat dijadikan jaminan pembiayaan g) Tersedia souvenir cantik bagi penyimpanan

Pilihan jangka waktu

Berbagai pilihan jangka waktu jatuh tempo:

a) 3 bulan : Nisbah 40% : 60 % b) 6 bulan : Nisbah 45 % : 55 % c) 12 bulan : Nisbah 50% : 50 %

Keuntungan :

a) Bagi hasil keuntungan diberikan setiap bulan

b) Bagi hasil keuntungan dapat diambil setiap bulan atau ditransfer ke rekening lain

c) Si Suka tidak menanggung operasional

Adapun ketentuannya:

a) Mengisi pembukuan rekening

b) Melampirkan foto kopi identitas diri c) Setoran awal minimal Rp. 1.000.000,00 3) Si Suqur ( Simpanan Qurban )

a) Merupakan sarana mempersiapkan qurban sejak dini b) Agar niat qurban dapat terlaksana, maka penarikan hanya

dapat dilakukan saat benar-benar hendak berqurban pada tanggal 5 Dzulhijjah tiap tahun

c) Penyimpan memperoleh bagi hjasil dengan nisbah 45 % : 55 %.

b. Pembiayaan (Penyaluran Dana)

1) BMT sebagai baitul mal, menerima dana dalam bentuk zakat, infaq, dan sodaqoh dan penyalurannya dalam dua bentuk antara lain:

a) Produk pembiayaan Al- qordhul Hasan dan Infaq kepada pihak-pihak yang membutuhkan.

b) Penyaluran dana ZIS dimana BMT Al-Ijtihad merupakan pelaksana dalam mentashorrufkan dana ZIS kepada masyarakat atau umat yang berhak.

2) BMT berfungsi sebagai Baituttamwilyang memiliki fungsi ekonomis dimana menghipun dana dari para deposan dan penyalurannya didistribusikan dalam produk pembiayaan yang ada di BMT antara lain:

a) Mudharabah (MDA)

mengelola dana atau usaha. Keuntungan yang diperoleh dari usaha akan dibagi sesuai nisbah bagi hasil yang disepakati. b) Musyarakah

Pembiayaan yang dilakukan untuk membiayai sebagian modal yang diperlukan nasabah.Dan atas keuntungan yang diperoleh disepakati pembagian keuntungannya.Sebagai modal yang disepakati nasabah untuk melakukan usahanya dikembalikan sesuaidengan jangka waktu yang diterapkan. c) Bai’ Bitsaman Ajil

Pembiayaan yang diberikan untuk pembelian sauatu barang yang diperlukan nasabah dan nasabah membayar harga barang tersebut secara mengangsur ditambah dengan jumlah keuntungan yang diberikan kepada Al-Ijtihad.

d) Ijarah

c. Prosedur Pengajuan Pembiayaan 1) Tahap Pertama

Customer Service : menjelaskan kepada nasabah mengenai prosedur, mekanisme, persyaratan yang harus dipenuhi mengenai pembiayaan.

2) Tahap kedua Nasabah :

a) Mengisi formulir dan menandatangani surat permohonan pembiayaan

b) Melengkapi persyaratan pengajuan pembiayaan sebagai beriktu:

(1) Foto Copy KTP Suami-Isteri yang masih berlaku sebanyak dua lembar

(2) Foto Copy KK atau surat nikah sebanyak dua lembar

(3) Foto Copy agunan atau jaminan rangkap dua, dalam hal ini agunan atau jaminan milik orang lain harus ada Surat Kuasa bermaterai.

(5) Untuk agunan atau jaminan berupa kendaraan bermotor dilampirkan foto copy STNK dan BPKB yang berlaku, gesekan rangka dan gesekan nomor mesin.

3) Tahap ketiga Pembiayaan:

a) Memeriksa surat permohonan pembiayaan dan kelengkapan persyaratannya.

b) Mencocokkan foto copy berkas pengajuan dengan aslinya dan memberitahukan calon debitur untuk menunggu informasi lebih lanjut.

c) Mencatat permohonan kredit ke dalam buku permohonan pembiayaan.

d) Permohonan tersebut disampaikan kepada bagian pembiayaan untuk diproses lebih lanjut.

e) Masukkan file calon debitur tersebut dalam daftar proses pembiayaan dan digolongkan dalam nasabah baru atau lama.

4) Tahap keempat

Komite Pembiayaan (Pemasaran, Manajer dan bagian Keuangan)

b) Menentukan layak tidaknya disurvei berdasarkan berkas-berkas yang ada

c) Menentukan petugas survei yang ditunjuk untuk meneliti ke domisili dan tempat usaha nasabah

d. Macam-macam Jaminan atau agunan

Agar lembaga keuangan tidak mendapat kerugian yang timbul dari kemungkinan tiak kembalinya kredit, peminjam diwajibkan memberikan jaminan, dan oleh lembaga keuangan dianggap telah memenuhi syarat-syarat teknik yang dapat dipertanggungjawabkan BMT Al-Ijtihad dalam menentukan jaminan berupa:

1) Jaminan bergerak

Jaminan bergerak ini dapat berupa (mobil dan sepeda motor), dengan dibuktikan kepemilikan berupa (BPKB dan STNK) dan jaminan yang disimpan oleh BMT adalah BPKB.

2) Jaminan tidak Bergerak

a) Sertifikat tanan, sawah, ladang, dan diberi kuasa dalam keadaan tidak sengketa.

BAB IV

ANALISIS MANAJEMEN PEMBIAYAAN MUDHARABAH

A. Prosedur Pembiayaan Mudharabah di BMT Al-Ijtihad

Pembiayaan mudharabah di BMT Al-Ijtihad Pabelan mengenal beberapa tata cara dalam pemberian pembiayaan, hal ini dilakukan agar dapat meminimalkan terjadinya pembiayaan bemasalah di BMT Al-Ijtihad. Berikut beberapa prosedur pembiayaan mudharabah di BMT Al-Ijtihad (sumber: Wawancara Bapak Sigit Adi Puruhita, Teller, 15 Juli 2016, 17.00):

1. Nasabah mengajukan pembiayaan disertai dengan syarat-syarat yang telah ditentukan BMT Al-Ijtihad sebagai berikut:

a. Foto Copy KTP Suami-Istri yang masih berlaku 2 lembar b. Foto Copy KK atau surat nikah sebanyak 2 lembar

c. Foto Copy agunan rangkap 2, dalam hal agunan milik orang lain harus ada Surat Kuasa bermaterai. Untuk agunan berupa kendaraan bermotor dilampirkan Foto Copy STNK dan BPKB yang berlaku.

d. Untuk badan hukum ( SIUP, TDP, NPWP, SKTU, laporan keuangan, Foto Copy Akta Badan Hukum, dan susunan kepengurusan).

2. Mengisi formulir pengajuan pembiayaan secara lengkap

informasi yang diberikan oleh nasabah benar-benar objektif atau hanya spekulasi saja, agar tidak terjadi pemalsuan data nasabah.

4. Survey dengan prinsip 5C dilakukan pihak BMT Al-Ijtihad ke pihak nasabah. Pihak surveyor melakukan identifikasi nasabah melalui pihak ketiga yaitu tetangga, teman, ketua RT dan sebagainya.

Prinsip 5C yaitu, Caractermerupakan sifat atau karakter nasabah pengambil pinjaman. Disini yang dilakukan pihak BMT adalah pihak BMT menilai nasabah dari gaya berbicara, dilihat dari isi pembiacaraan dan penampilan.Capacitymerupakan kemampuan nasabah untuk menjalankan usahanya dan mengembalikan pinjaman yang diambil, dengan prinsip ini yang dilakukan pihak BMT adalah melakukan peninjauan atau survey ke nasabah apakah usaha yang dijalankan berjalan dengan baik atau tidak.Capitalmerupakan modal yang diperlukan peminjam, pihak BMT menilai apakah modal yang diperlukan oleh peminjam sesuai atau tidak dengan usaha yang akan dijalankan.Collateral merupakan jaminan yang telah dimiliki yang diberikan peminjam kepada BMT, pihak BMT menilai apakah barang jaminan yang diagunka memiliki nilai ekonomis dan apakah barag yang diagunkan tersebut memenuhi syarat-syarat yuridis untuk dipakai sebagai agunan.Condition of economymerupakan keadaan usaha nasabah.

6. Dibuatkan surat SP3 (Surat PemberitahuanPencairan Pembiayaan). Ditentukannya tanggal pencairan, jam dan besarnya nominal yang dapat dicairkan.

Sumber: Data Primer yang Diolah

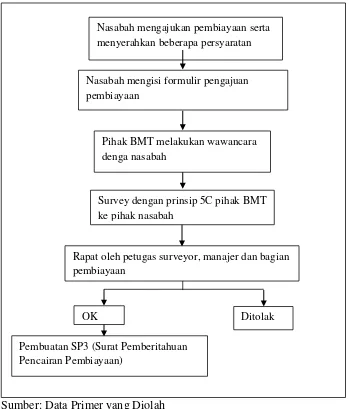

Gambar 4.1

Proses Pembiayaan Mudharabah di BMT AL-Ijtihad Pabelan Nasabah mengajukan pembiayaan serta

menyerahkan beberapa persyaratan

Pihak BMT melakukan wawancara denga nasabah

Nasabah mengisi formulir pengajuan pembiayaan

Rapat oleh petugas surveyor, manajer dan bagian pembiayaan

Survey dengan prinsip 5C pihak BMT ke pihak nasabah

OK Ditolak

B. Pengelolaan Manajemen Risiko Pembiayaan Mudharabah di BMT Al-Ijtihad Pabelan(Sumber: wawancara Bapak Sigit Adi Puruhita, Teller, 27 Juli 2016, 16.00)

1. Faktor-faktor yang menyebabkan pembiayaan bermasalah a. Faktor Internal

Faktor internal adalah faktor yang ada dalam BMT Al-Ijtihad Pabelan. Antara lain:

1) Ketidakhati-hatian pihak BMT dalam pemberian pembiayaan. Ini disebabkan karena SDM yang ada hanya mengacu pada target yang diberikan sehingga tidak memperhatikan risiko yang akan terjadi.

2) Penyaluran dana yang kurang jelas untuk apa pembiayaan tersebut. Dengan keadaan ekonomi yang sekarang, seringkali nasabah tidak menggunakan dana pembiayaan ini dengan konsumtif padahal seharusnya dana pembiayaan digunakan untuk hal yang produktif. Maka dari itu pihak BMT harus benar-benar jeli dan selektif dalam melakukan survey dan memberikan pembiayaan.

b. Faktor Eksternal

Faktor eksternal adalah faktor-faktor yang timbul di luar BMT Al-Ijtihad Pabelan. Antara lain faktor-faktor penyebabnya:

yang sangat banyak seperti kematian, kecelakaan dan sebagainya, sehingga nasabah tidak dapat membayar angsuran.

2) Kenaikan harga barang-barang dagangan yang cukup signifikan 3) Kondisi ekonomi nasional dan atau global yang mempengaruhi

usaha nasabah

4) Ditambah juga diPHKnya nasabah dari tempat kerjanya sehingga terputusnya pendapatan yang mengakibatkan tidak bisa membayar kewajibannya.

2. Analisa Barang Jaminan

Selain faktor-faktor diatas pihak BMT Al-Ijtihad Pabelan juga mengambil cara lain untuk mengurangi risiko pembiayaan mudharabah bermasalah. Oleh karena itu pihak BMT juga menentukan ketentuan jaminan pembiayaan, ketentuan tersebut antar lain sebagai berikut:

a. Analisa barang bergerak (Sumber: Wawancara Bapak Sigit Adi Puruhita, Teller, 1 Agustus 2016, 11:00)

Barang bergerak yang dimaksud adalah barang yang bisa berpindah tempat seperti kendaraan bermotor. Barang bergerak yang memenuhi syarat adalah diperhitungkan sekurang-kurangnya dari tahun pengajuan dikurangi 10 tahun yang akan datang.

1) BPKB atas nama sendiri merupakan syarat utama guna memenuhi jaminan pembiayaan, namun apabila BPKB milik orang lain maka harus ada Surat Kuasa bermaterai serta harus ada nota jual beli dan harus hadir dalam pelaksanaan akad serta bersedia bertanggung jawab apabila terjadi pembiayaan bermasalah.

2) STNK adalah Surat Tanda Nomor Kendaraan yang masih berlaku atau tidak ada keterlambatan pembayaran pajak. 3) Cek Fisik adalah menyesuaikan keaslian kendaraa tersebut

dengan cara mengecek nomor mesin pada BPKB, nomor mesin pada STNK, nomor rangka dan nomor pada mesin. 4) Kondisi barang tidak cacat, yang dimaksud adalah kondisi

barang sesuai dengan standar produksi, tidak rusak dan masih layak digunakan.

b. Barang Tidak Bergerak

Barang tidak bergerak berarti barang yang tidak dapat berpindah tempat, misalnya tanah dan bangunan. Kriteria tanah yang bisa dijadikan jaminan adalah sebagai berikut:

1) Tanah harus milik sendiri atau harus berstatus SHM (Status Hak Milik)

3) Tanah yang dijadikan jaminan bukan tanah sengketa 4) Letak tanah harus strategis

5) Harus ada struk pajak bumi dan bangunan 3. Cara Menganalisa Barang Jaminan

a. Jamina barang bergerak (Sumber: Wawancara Bapak Sigit Adi Puruhita, Teller, 1 Agustus 2016, 11:00)

1) Melihat keaslian BPKB dan STNK

2) Kesesuaian nomor rangka dan nomor mesin

3) Mencari informasi harga barang yang dijaminkan berupa harga beli dan harga jual

4) Memperhitungkan nilai penyusutan selama penyelesaian tangguhan

5) Mengecek kondisi fisik barang jaminan 6) Kemudahan penjualan

b. Jaminan barang tidak bergerak

Memeriksa lokasinya untuk mendapatkan masukan tentang taksiran harga jual, ukuran, gambar lokasi, status kepemilikan dan kemudahan penjualan.

4. Upaya Penanganan Pembiayaan Bermasalah

berikut(Sumber: Wawancara Bapak Sigit Adi Puruhita,Teller, 27 Juli 2016, 16.00):

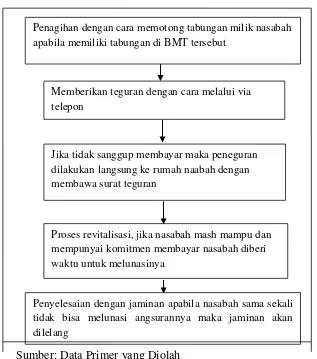

a. Penagihan

Pihak BMT akan melakukan pemantauan saldo rekening nasabah, apabila saldo tersebut masih cukup maka akan dilakukan pemotogan sejumlah angsuran sampai jatuh tempo

b. Memberikan teguran

Jika nasabah tidak memenuhi kewajibannya maka pihak BMT akan menegur nasabah melalui via telepon agar segera membayar kewajibannya, namun apabila nasabah tidak dapat membayar kewajibannya maka pihak BMT melakukan peneguran langsung datang ke rumah nasabah dengan membawa surat teguran.

c. Proses Revitalisasi

Jika dinilai usaha nasabah masih mampu berjalan, dan nasabah dinilai masih ada niat baik dan komitmen untuk mengangsur kewajibannya maka nasabah diberi waktu untuk membayar kewajibannya sampai waktu yang ditentukan.

d. Penyelesaian dengan jaminan