i

(Studi Kasus Mahasiswa IAIN Salatiga)

SKRIPSI

Diajukan Untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh:

HERLINA DWI CAHYATI

NIM 21313118

PROGRAM STUDI PERBANKAN SYARIAH S1

FAKULTAS EKONOMI DAN BISNIS ISLAM (FEBI)

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

(Studi Kasus Mahasiswa IAIN Salatiga)

SKRIPSI

Diajukan Untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh:

HERLINA DWI CAHYATI

NIM 21313118

PROGRAM STUDI PERBANKAN SYARIAH S1

FAKULTAS EKONOMI DAN BISNIS ISLAM (FEBI)

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

vi

karena Terkadang Orang Lain Hanya Peduli dengan Apa yang Telah Kita Capai Tanpa Melihat Proses yang Telah Kita Lalui. Tidak Perlu Menjelaskan Kebahagiaan yang Dijalani Begitupun Kesedihan yang dilewati, Cukup Berdamai

dengan Diri Sendiri

vii

Skripsi ini kupersembahkan untuk

Kedua orang tua dan keluarga tercinta

Para guru dan dosenku

Seluruh keluarga besarku

Sahabat dan teman-temanku

viii

Segala puji bagi Allah SWT yang telah melimpahkan segala rahmat dan hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi dengan judul “Pengaruh Product Knowledge dan Persepsi Terhadap Preferensi Menabung di Bank Syariah dengan Disposible Income sebagai Variabel Moderating (Studi Kasus Mahasiswa IAIN Salatiga)”. Shalawat serta Salam semoga senantiasa

tercurahkan kepada Nabi Muhammad SAW.

Skripsi ini disusun dan diajukan guna memenuhi persyaratan memperoleh gelar Sarjana Ekonomi (S.E) pada Institut Agama Islam Negeri Salatiga. Dalam penyusunan skripsi ini banyak pihak yang telah membantu baik secara moril maupun spiritual, maka penulis ingin mengucapkan terimakasih sebagai penghargaan atau peran dalam penyusunan skripsi ini kepada:

1. Bapak Dr. Rahmat Hariyadi, M.Pd. selaku Rektor Institut Agama Islam Negeri (IAIN) Salatiga.

2. Bapak Dr. Anton Bawono, M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri (IAIN) Salatiga.

x

Variabel Moderating (Studi Kasus Mahasiswa IAIN Salatiga). Skripsi. Fakultas Ekonomi dan Bisnis Islam. Program Studi S1 Perbankan Syariah. Institut Agama Islam Negeri Salatiga.

Pembimbing: Fetria Eka Yudiana, M. Si

Penelitian ini bertujuan untuk mengetahui apakah product knowledge dan persepsi berpengaruh terhadap preferensi menabung di bank syariah dengan

disposible income sebagai variabel moderating.

Penelitian ini menggunakan metode kuantitatif karena bertujuan untuk mengkonfirmasi data yang didapatkan di lapangan dengan teori yang ada. Sampel diperoleh sebanyak 152 responden mahasiswa IAIN Salatiga dengan teknik sampling purposive. Data yang digunakan dalam penelitian ini adalah data primer yang didapat dari responden dengan cara pengisian kuesioner. Analisis data menggunakan regresi linier dengan bantuan SPSS versi 21.

Dari hasil pengolahan data yang dilakukan menunjukkan bahwa variabel

product knowledge tidak berpengaruh terhadap preferensi menabung di bank syariah dan persepsi berpengaruh positif dan signifikan terhadap preferensi menabung di bank syariah. Secara simultan product knowledge dan persepsi berpengaruh terhadap preferensi menabung di bank syariah. Variabel disposible income berpengaruh positif tidak signifikan terhadap preferensi menabung di bank syariah. Disposible income tidak memoderasi product knowledge dan persepsi terhadap preferensi menabung di bank syariah.

xi

PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

PERNYATAAN KEASLIAN TULISAN... iv

PERNYATAAN BEBAS PLAGIAT ... v

MOTTO... vi

PERSEMBAHAN ... vii

KATA PENGANTAR ... viii

ABSTRAK ... x

DAFTAR ISI ... xi

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

BAB I PENDAHULUAN

A.

Latar Belakang Masalah ... 1B.

Rumusan Masalah ... 7C.

Tujuan Penelitian ... 7D.

Manfaat Penelitian ... 8xii

1. Teori Perilaku Konsumen ... 20

2. Teori Tabungan (Saving) ... 38

3. Perbankan Syariah ... 40

C. KerangkaPenelitian ... 46

D. Hipotesis ... 46

BAB IIIMETODE PENELITIAN A. JenisPenelitian ... 51

B. LokasidanWaktuPenelitian ... 51

C. PopulasidanSampel ... 51

D. TeknikPengumpulan Data ... 53

E. SkalaPengukuran ... 54

F. Definisi Konsep dan Pengukuran ... 55

G. Uji Instrument Penelitian ... 56

1. UjiReliabilitas ... 56

2. Uji Validitas ... 57

H. Alat Analisis Data ... 57

1. Uji Statistik ... 57

a. Uji Koefisien Determinasi R2 ... 57

b. Uji Parsial (ttest) ... 58

c. Uji Pengaruh Simultan (Ftest) ... 58

2. UjiAsumsiKlasik ... 59

a. UjiMultikolonieritas ... 59

b. UjiHeteroskedastisitas ... 59

c. UjiNormalitas ... 60

xiii

2. Alih Status Menjadi STAIN Salatiga ... 64

3. Alih Status dari STAIN Menjadi IAIN Salatiga ... 64

B. Analisis Data ... 65

1. Uji Instrumen Penelitian ... 65

a. UjiReliabilitas ... 65

b. UjiValiditas ... 65

2. Uji Statistik ... 66

a. Uji Koefisien Determinasi R2 ... 66

b. Uji Secara Individu (ttest) ... 68

c. Uji Pengaruh Simultan (Ftest) ... 69

3. UjiAsumsiKlasik ... 70

a. UjiMultikolonieritas ... 70

b. UjiHeteroskedastisitas ... 71

c. UjiNormalitas ... 73

4. UjiModerates Regression Analysis (MRA) ... 77

5. Hasil Uji Hipotesis ... 79

BAB V PENUTUP A. Kesimpulan ... 85

B. Saran ... 86

DAFTAR PUSTAKA ... 88

xiv

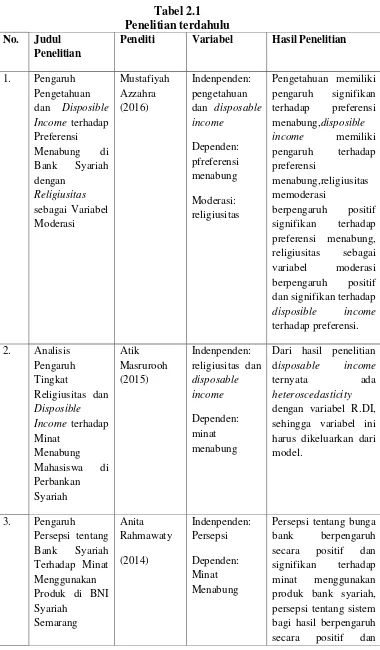

Tabel 2.1 Penelitian Terdahulu ... 14

Tabel 3.1 Skala Interval... 53

Tabel 3.2 Definisi Operasional Variabel ... 54

Tabel 4.1 Uji Reliabilitas... 65

Tabel 4.2 Uji Validitas ... 65

Tabel 4.3 Uji R2 ... 67

Tabel 4.4 Uji t ... 68

Tabel 4.5 Uji F... 70

Tabel 4.6 Uji Multikolonieritas ... 71

Tabel 4.7 Uji Heteroskedastisitas ... 73

Tabel 4.8 Uji NormalitasKolmogorov-Smirnov ... 76

Tabel 4.9 Uji Moderated Regression Analysis Model 1 ... 77

Tabel 4.10 Uji Moderated Regression Analysis Model 2 ... 78

xv

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Bank merupakan suatu lembaga keuangan yang berperan penting dalam perekonomian suatu negara.Perkembangan industri perbankan yang semakin baik maka berpengaruh pada pertumbuhan ekonomi negara tersebut. Bank merupakan lembaga keuangan yang melaksanakan tiga fungsi utama, yaitu menghimpun dana mayarakat, menyalurkan dana kepada mayarakat dan melakukan pelayanan jasa kepada masyarakat. Perbankan syariah merupakan suatu lembaga intermediasi yang menyediakan jasa keuangan bagi masyarakat dimana seluruh aktivitasnya dijalankan berdasakan etika dan prinsip-prinsip islam sehingga bebas dari riba, bebas dari kegiatan spekulasi non-produktif seperti perjudian (maysir), bebas dari kegiatan yang meragukan (gharar), bebas dari perkata yang tidak sah (bathil), dan hanya membiayai usaha-usaha yang halal.

bertambah. Hal ini diamati dari tiga sisi, yaitu BUS, UUS, dan BPRS.Berikut adalah tabel jaringan perbankan syariah di Indonesia.

Tabel I.I

Sumber: Statistik Perbankan Syariah

maksimum penyaluran dana berdasarkan prinsip syariah, pemberian jaminan, dan penempatan investasi surat berharga yang berbasis syariah. Pelaksanaan GCG yang efektif diperlukan untuk membangun industri perbankan syariah yang sehat dan tangguh, dengan tetap memenuhi prinsip syariah (Abdullah,2010:88-89).

Tantangan yang dihadapi perbankan syariah tidak hanya pengenalan produk namun juga belum adanya inisiatif nasabah untuk menggeser preferensinya dari produk perbankan konvensional.Disamping itu, perbankan syariah juga masih menghadapi presepsi masyarakat terkait kerumitan akad, istilah-istilah dalam perbankan syariah, dan adanya persepsi bahwa tidak adanya perbedaan antara produk bank konvensional dengan produk bank syariah (Roadmap Perbankan Syariah 2015-2019).

Scifman dan Kanuk menyebutkan bahwa persepsi adalah cara orang memandang dunia ini. Dari definisi yang umum ini dapat dilihat bahwa persepsi seseorang akan berbeda dengan yang lain. Cara memandang dunia sudah pasti dipengaruhi oleh sesuatu dari dalam maupun luar orang lain. Media masa dengan segala bentuknya dapat membentuk persepsi yang serupa antar masyarakat tertentu.Dalam hal pemasaran, pengaruh iklan media masa, kemasan produk, papan reklame, dan sebagainya dapat mempengaruhi persepsi seseorang terhadap suatu produk atau merk (Prasetijo dan Ihalauw, 2005:67).

Penelitian terdahulu yang dilakukan oleh Arifin (2016) terdapat beberapa faktor yang mempengaruhi preferensi menabung mahasiswa di perbankan syariah, diantaranya religiusitas dan product knowledge.Pada penelitian tersebut menunjukan bahwa preferensi menabung di perbankan syariah dipengaruhi oleh religiusitas dan product knowledge.Hal ini mengindikasikan bahwa semakin tinggi tingkat pengetahuan produk (Product knowledge) mahasiswa maka semakin tinggi preferensi menabung mahasiswa di bank syariah.

Selain itu penelitian yang dilakukan oleh Azzahra (2016) juga menunjukan bahwa religiusitas, pengetahuan dan disposable income (uang saku) memiliki pengaruh terhadap preferensi menabung pada bank syariah oleh mahasiswa UIN Sunan Kalijaga Yogyakarta. Kemudian penelitian yang dilakukan oleh Sofhian (2016) hasil penelitian menunjukkan bahwa terdapat tujuh faktor yang mempengaruhi preferensi nasabah dalam menggunakan produk pada Bank Muamalat Indonesia Tbk. Cabang Gorontalo, ketujuh faktor tersebut adalah faktor syariah, faktor merek dan manajemen, faktor fasilitas, faktor pelayanan, faktor lokasi, faktor sosial, dan faktor produk. Selanjutnya penelitian yang dilakukan oleh Arifin (2016) hasil penelitian menujukan product knowledgeberpengaruh positif dan signifikan terhadap preferensi menabung.Berbeda dengan penelitian Mukromin (2017) pengetahuan dan produk bank tidak berpengaruh terhadap preferensi menabung mahasiswa FEBI UIN Sunan Kalijaga Yogyakarta, sedangkan pelayanan berpengaruh terhadap preferensi menabung mahasiswa.

Berdasarkan permasalahan yang mendasari penelitian ini karena ditemukan perbedaan pendapat (research gap) antara hasil penelitian terdahulu mengenai preferensi menabung di bank syariah, maka peneliti menggunakan mahasiswa IAIN Salatiga sebagai obyek penelitian.

program studi PAI tentunya mempelajari ilmu-ilmu islam, fiqh, dan bagaimana bermualat dengan syar’i. Mahasiswa jurusan ekonomi bisnis islam juga banyak mempelajari ilmu tentang perbankan syariahkarena memiliki kaitan dengan studinya, sehingga sudah banyak mengetahui tentang perbankan syariah. Namun pada kenyataannya masih banyak mahasiswa yang menggunakan jasa bank konvensional dan pilihan (preferensi) menabung masih sedikit meskipun lembaga IAIN Salatiga menerapkan nilai-nilai Islam di bidang ekonomi dengan mempercayakan kegiatan ekonominya kepada salah satu bank syariah, diwajibkan untuk mahasiswa baru melakukan pembukaan rekening tabungan guna mempermudah transaksi yang dilakukan misalnya dalam pembayaran uang kuliah, pembayaran praktikum, pencairan beasiswa dll.

Melihat kondisi tersebut maka penelitian ini akan mengarah pada usaha penemuan fakta mengenai seberapa besar pengaruh product knowledge

dan persepsiterhadap preferensi menabung di Bank Syariah dan bagaimana

B. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan diatas, maka masalah dalam penelitian ini dapat dirumuskan sebagai berikut:

1. Bagaimana pengaruh product knowledge terhadap preferensi menabung di bank syariah ?

2. Bagaimana pengaruuh persepsi terhadap preferensi menabung di bank syariah ?

3. Bagaimana pengaruh product knowledge dan persepsi terhadap preferensi menabung di bank syariah ?

4. Bagaimana pengaruh disposible incometerhadap preferensi menabung di bank syariah ?

5. Bagaimana disposible income memoderasi product knowledge

terhadap preferensi menabung di bank syariah ?

6. Bagaimana disposible income memoderasi persepsi terhadap preferensi menabung di bank syariah ?

C. Tujuan Penelitian

Tujuan dilakukannya penelitian ini adalah:

1. Mengetahui pengaruh product knowledge terhadap preferensi menabung di bank syariah.

2. Mengetahui pengaruh persepsi terhadap preferensi menabung di bank syariah.

4. Mengetahui pengaruh disposible incometerhadap preferensi menabung di bank syariah.

5. Mengetahui pengaruh product knowledge terhadap preferensi menabung di bank syariah dengan dimoderasi yang di moderasi

disposible income.

6. Mengetahui pengaruh persepsi terhadap preferensi menabung di bank syariah dengan dimoderasi yang di moderasi disposible income.

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberi manfaat baik secara ilmiah maupun secara praktis, adapun kegunaan penelitian ini adalah sebagai berikut:

1. Bagi Penulis

a. Menambah pengetahuan tentang adanya pengaruh product knowledge terhadap preferensi menabung mahasiswa.

b. Menambah pengetahuan tentang adanya pengaruh persepsi terhadap preferensi menabung mahasiswa.

c. Menambah pengetahuan bagaimana disposable income

mempengaruhi product knowledge dan persepsi terhadap preferensi menabung mahasiswa.

d. Mendalami ilmu tentang preferensi mahasiswa terhadap perbankan syariah.

2. Bagi Lembaga Akademik IAIN Salatiga

ekonomi sehingga dapat dijadikan referensi untuk penelitian selanjutnya.

3. Bagi Perbankan Syariah

Dapat dijadikan sebagai catatan atau koreksi untuk mempertahankan dan meningkatkan kinerja, sekaligus memperbaiki apabila ada kelemahan dan kekurangan.

E. Sistematika Penulisan

Penelitian ini disusun ke dalam lima bab dengan sistematika penulisan sebagai berikut:

BAB I PENDAHULUAN

Bab ini berisi tentang uraian latar belakang masalah, perumusan masalah, tujuan penelitian, menfaat penelitian, dan sistematika penulisan.

BAB II LANDASAN TEORI

Bab ini menguraikan tentang teori-teori yang relevan dengan topik yang dibahas. Pengembangan hipotesis, yaitu upaya untuk merumuskan hipotesis dengan argument yang dibangun dari teori atau lolgika dan penelitian sebelumnya yang relevan. Model penelitian dan kerangka berpikir juga disertakan pada bab ini.

BAB III METODE PENELITIAN

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

Bab ini berisi tentang deskripsi obyek penelitian, analisis data dan pembahasan dari hasil penelitian.

BAB V KESIMPULAN DAN SARAN

Bab ini berisi kesimpulan dan saran berdasarkan penelitian dan pengolahan data yang diperoleh.

DAFTAR PUSTAKA

11 BAB II

LANDASAN TEORI

A. Telaah Pustaka

Azzahra (2016) dalam penelitiannya yang berjudul Pengaruh Pengetahuan dan Disposible Income terhadap Preferensi Menabung di Bank Syariah dengan Religiusitas sebagai Variabel Moderasi menyimpulkan bahwa pengetahuan memiliki pengaruh positif dan signifikan terhadap preferensi menabung pada bank syariah oleh mahasiswa FEBI UIN Sunan Kalijaga.

Disposable income memiliki pengaruh terhadap preferensi sehingga dapat dikatakan mahasiswa yang memiliki disposable income (uang saku) yang tinggi akan memiliki preferensi menabung di bank syariah yang tinggi pula.

Religiusitas sebagai variabel moderasi berpengaruh positif dan signifikan terhadap preferensi menabung di bank syariah, hasil regresi yang diperoleh tingkat signifikansi 0,006 lebih kecil dari 0,05.

Berbeda dengan hasil penelitian yang dilakukan oleh Azzahra, penelitian Masruroh (2015) yang berjudul Analisis Pengaruh Tingkat

Religiusitas dan Disposible Income Terhadap Minat Menabung Mahasiswa di Perbankan Syariah, variabel disposable income ternyata ada heteroscedasticity

disposable income memiliki nilai T hitung sebesar 6,101 dan nilai sig 0,00 yang artinya variabel disposable income dapat mempengaruhi minat menabung jika dimoderasi dengan variabel religiusitas.

Rahmawaty (2014) melakukan penelitian Pengaruh Persepsi tentang Bank Syariah Terhadap Minat Menggunakan Produk di BNI Syariah Semarang menghasilkan beberapa kesimpulan yaitu persepsi tentang bunga bank berpengaruh secara positif dan signifikan terhadap minat menggunakan produk bank syariah, persepsi tentang sistem bagi hasil berpengaruh secara positif dan signifikan terhadap minat menggunakan produk bank syariah, persepsi tentang produk bank syariah tidak berpengaruh terhadap minat menggunakan produk bank syariah.

Arifin (2016) dalam penelitiannya yang berjudul Analisis Pengaruh Tingkat Religiusitas dan Product Knowledge Terhadap Preferensi Menabung Mahasiswa di Perbankan Syariah menyimpulkan bahwa religiusitas berpengaruh positif dan signifikan terhadap preferensi menabung mahasiswa di bank syariah.Hal ini mengindikasikan bahwa semakin tinggi tingkat

Latief, Aqwa, dan Ahmadi (2015) mencoba menjelaskan preferensi pegawai UIN-SU dalam menabung di bank syariah. Hasilnya adalah bahwa secara serempak variabel agama dan ekonomis memiliki pengaruh positif terhadap variabel kecendrungan menabung.Secara parsial variabel agama memiliki pengaruh terhadap variabel kecendrungan menabung sedangkan variabel ekonomis tidak memiliki pengaruh signifikan terhadap kecendrungan menabung.

Tabel 2.1 Penelitian terdahulu No. Judul

Penelitian

Peneliti Variabel Hasil Penelitian

1. Pengaruh

Dari hasil penelitian disposable income

ternyata ada

heteroscedasticity dengan variabel R.DI, sehingga variabel ini harus dikeluarkan dari model.

Persepsi tentang bunga

signifikan terhadap

Secara parsial variabel

agama memiliki berarti hipotesis (Ha) terbukti, artinya secara parsial variabel agama berpengaruh terhadap kecendrungan

menabung. Untuk

variabel dan variabel

ekonomis tidak terhadap preferensi

menabung adalah

kepatuhan agama.

Kasus Pada

syariah preferensi menabung

pengetahuan ilmiah

dan pengaruh

pelayanan terhadap preferensi menabung adalah penggunaan

Faktor pelayanan merupakan faktor yang

sangat dominan Gorontalo yang sudah

terkenal dan

terpercaya.

Produk-produk perbankan

yang beragam,

menarik, dan inovatif dan perolehan bagi

Variabel sikap, norma dan persepsi memiliki pengaruh terhadap niat menabung di bank syariah, Religiusitas dalam penelitian ini

tidak memberikan

Syariah dengan Agama Sebagai Variabel

Kontrol

Niat menabung pada niat menabung

nasabah di bank

syariah hal ini

menunjukkan bahwa

rasional ekonomi

masih menjadi faktor

dominan dimana reputasi dan pelayanan

variabel Preferensi tidak berminat untuk

menggunakan jasa

Variabel Motivasi, Persepsi, Pengetahuan,

Beli dengan Sikap sebagai variabel

Intervening

(2014) Dependen: Niat

membeli

Intervening: sikap

juga terbukti

berpengaruh signifikan dalam pembentukan niat beli dan sikap terbukti mempengaruhi niat beli secara signifikan. Selain itu terbukti pula bahwa pengetahuan produk berpengaruh signifikan terhadap niat beli melalui sikap

Sumber: Azzahra (2016), Masruroh (2015), Rahmawaty (2014), Ilhami dkk (2015), Lestari (2015), Sofhian (2016), Hatmawan dan Widiasmara (2016), Abimantara (2013), Arifin (2016), Vebita dan Bustaman (2017), Gampu dkk (2015), Kusuma dan Untarini (2014).

Adapun perbedaan penelitian ini dengan penelitian yang pernah dilakukan sebelumnya adalah waktu pelaksanaan penelitian, adanya variabel

disposable income sebagai variabel moderating, variabel product knowledge

B. Kerangka Teori

a) Teori Perilaku Konsumen

a. Pengertian Perilaku Konsumen

Menurut Schiffman dan Kanuk (2007) bahwa perilaku konsumen merupakan studi yang mengkaji bagaimana individu membuat keputusan membelanjakan sumberdaya yang tersedia dan dimiliki (waktu, uang, dan usaha) untuk mendapatkan barang atau jasa yang nantinya akan dikonsumsi (Suryani, 2008:6).

b. Faktor-faktor Yang Mempengaruhi Perilaku Konsumen

Perilaku konsumen merupakan tingkah laku konsumen dalam membeli suatu produk yang dipengaruhi sebagai unsur baik dari dalam maupun dari luar. Unsur-unsur tersebut membentuk suatu kekuatan yang dapat mempengaruhi konsumen sehingga memutuskan untuk membeli produk tertentu. Ada beberapa faktor yang mempengaruhi perilaku konsumen atau perilaku pembelian yaitu (Kotler, 2002:183)

1) Faktor Budaya

Faktor-faktor budaya mempunyai pengaruh yang paling mendalam dalam perilaku konsumen.

a) Kultur (kebudayaan) merupakan determinan paling fundamental dari keinginan perilaku konsumen. b) Sub-Kultur setiap kultur memiliki bagian-bagian kecil

c) Kelas Sosial merupakan bagian-bagian yang relaatif homogen dan tetap dalam satu masyarakat, yang tersusun secara hirarkis dan anggota-anggotanya memiliki tata nilai, minat, dan perilaku yang mirip. 2) Faktor Sosial

Perilaku seorang konsumen juga dipengaruhi oleh faktor-faktor sosial, yaitu :

a) Kelompok Acuan, yang terdiri dari semua kelompok yang mempengaaruhi pengaruh besar baik secara langsung maupun tidak langsung terhadap pendirian atau perilaku seseorang. Semua kelompok ini merupakan kelompok dimana orang tersebut berada dan berinteraksi. Sebagian merupakan kelompok primer dimana orang tersebut secara terus menerus berinteraksi dengan mereka sedangkan kelompok sekunder yang bersifat formal dan mempunyai interaksi yang tidak begitu rutin.

b) Keluarga, yang terdiri dari orang tua seseorang. c) Peran dan status seseorang berpartisipasi dalam

banyak kelompok 3) Faktor Pribadi

a) Usia dan tahap siklus hidup, konsumen akan membeli barang dan jasa yang berbeda sepanjang hidupnya. b) Pekerjaan seseorang mempengaruhi pola

konsumsinya.

c) Keadaan Ekonomi, meliputi pendapatan yang dapat dibelanjakan.

d) Gaya hidup orang-orang yang berasal dari sub kultur, kelas sosial dan pekerjaan yang sama bisa jadi memiliki gaya hidup yang berbeda.

e) Kepribadian dan konsep pribadi, kepribadian didefinisikan sebagai karakteristik psikologi yang berbeda dari seseorang yang menyebabkan tanggapan yang konsisten dan tetap terhadap lingkungannya. c. Konsumen dalam Memilih Produk

1) Pengertian Preferensi

mereka yang terbatas, dan juga permintaan (demand) untuk produk-produk (Tumpal Rumpea, 1994:300).

Menurut Kotler dan Keller (2006:67) preferensi diartikan sebagai pilihan suka atau tidak suka oleh seseorang terhadap suatu produk barang atau jasa yang dikonsumsi.Kotler berpendapat bahwa preferensi konsumen menunjukan kesukaan konsumen dari berbagai pilihan pilihan produk atau jasa yang ada. Dengan demikian teori preferensi dapat digunakan untuk menganalisis tingkat kepuasan bagi konsumen, misalnya bila seseorang ingin mengkonsumsi atau menggunakan sebuah produk atau jasa dengan sumber daya terbatas maka ia harus memilih alternatif sehingga nilai guna yang diperoleh mencapai optimal. Preferensi konsumen dapat diketahui dengan mengukur tingkat kegunaan dan nilai relatif penting setiap atribut yang terdapat pada suatu produk dan jasa. Konsumen akan memberikan bobot yang berbeda untuk setiap atribut produk sesuai dengan kepentingannya, dari sini menimbulkan preferensi konsumen terhadap merk yang ada.

a) Diasumsikan bahwa konsumen melihat produk sebagai sekumpulan atribut. Konsumen yang berbeda memiliki persepsi yang berbeda tentang atribut apa yang relevan. b) Tingkat kepentingan atribut berbeda-beda sesuai denngan

kebutuhan dan keinginan masing-masing. Konsumen memiliki penekanan yang berbeda-beda dalam menilai atribut apa yang paling penting. Konsumen yang daya belinya terbatas, kemungkinan besar akan memperhitungkan atribut harga sebagai yang utama.

c) Konsumen mengembangkan sejumlah kepercayaan tentang letak produk pada setiap atribut. Sejumlah kepercayaan mengenai merek tertentu disebut kesan merek.

d) Tingkat kepuasan konsumen terhadap produk akan beragam sesuai dengan perbedaan atribut.

e) Konsumen akan sampai pada sikap terhadap merek yang berbeda melalui prosedur evaluasi.

a) Kelengkapan (completeness)

Jika A dan B adalah kondisi, maka tiap orang harus bias menspesifikasikan A lebih disukai daripada B, atau sebaliknya, atau sama-sama disukai.

b) Transitivitas (transivity)

Jika seseorang mengatakan bahwa dia lebih suka A daripada B, dan B lebih disukai daripada C, maka dia harus lebih menyukai A daripada C.

c) Kontinuitas (continuity)

Jika seseorang mengatakan A lebih disukai daripada B, maka situasi yang mirip dengan A harus lebih disukai daripada B.

Masing-masing kondisi atau situasi tersebut memberikan pengaruh yang berbeda-beda kepada seseorang dalam mengkonsumsi produk.Setelah mengenal produk, seseorang mulai menimbang baik buruk untung rugi memanfaatkan produk. Dalam tahap ini biasanya seseorang akan mencari informasi dan membandingkan suatu produk.

2) Preferensi Menabung Menurut Ekonomi Konvensional

ekonomi, utilitas memiliki kecenderungan dalam preferensi konsumen untuk mencukupi kebutuhan hidup dalam jangka panjang maupun jangka pendek.Dugaan Keynes mengenai fungsi konsumsi yang berkaitan dengan kegiatan menabung adalah Keynes menduga bahwa ada kecenderungan mengkonsumsi marginal, terdapat rasio konsumsi terhadap pendapatan, dan pendapatan merupakan determinas sehingga tingkat bunga terhadap pengeluaran individu dari pendapatannya bersifat tidak penting.

3) Preferensi Menabung Menurut Ekonomi Islam

Menurut Karim (2011:30) pada saat akan bertransaksi konsumen harus memperhatikan lengkap atau tidaknya akad yang dilakukan. Suatu transaksi dapat dikatakan sah atau tidak sah karena adanya rukun dan syarat suatu transaksi. Hal tersebut dikarenakan agar bisnis yang dijalankan di perbankan syariah akan jelas sehingga keberlangsungan bisnis tersebut termasuk kedalam bisnis halal yang memberi keuntungan material dan spiritual.

Dalam ekonomi islam yang menjadi tujuan dari kegiatan konsumsi adalah kecenderungan untuk mendapatkan kemaslahatan. Kandungan maslahah tersebut terdiri dari manfaat dan berkah, dimana yang berarti manfaat terdiri dari (Al-Arif, 2011: 156-157)

a) Manfaat material

Berupa diperolehnya tambahan harta atau keyakinan bagi konsumen sebagai akibat pembelian suatu barang dan jasa.Manfaat fisik dan psikis berupa terpenuhinya kebutuhan fisik atau psikis manusia.

b) Manfaat intelektual

c) Manfaat terhadap lingkungan

Berupa eksternalisasi positif dari konsumsi suatu barang atau jasa yang dapat dirasakan oleh sekitarnya.

d) Manfaat jangka panjang

Terpenuhinya kebutuhan duniawi jangka panjang. Menurut Al-Arif (2011:157) berkah akan hadir jika barang atau jasa yang dikonsumsi bukan merupakan barang haram, tidak melakukan konsumsi yang berlebihan di luar kemampuan dan kebutuhan dirinya, aktivitas konsumsi yang dilakukan diniatkan untuk mendapatkan ridha Allah SWT

Kegiatan riset pasar dalam dunia perbankan sangat diperlukan untuk mengetahui faktor-faktor apa saja yang mempengaruhi konsumen atau nasabah dalam memilih suatu produk yang dipasarkan oleh suatu perusahaan perbankan. Konsep pemasarannya berorientasi pada kepentingan serta kepuasan nasabah, inti dari sistem pemasaran adalah marketing mix yang mempunyai peran sangat penting bagi keberhasilan usaha. Dalam Penelitian Hermawan (2015) Empat elemen penting dalam

marketing mix adalah :

a) Produk (Product)

b) Harga (Price)

Harga adalah sejumlah uang yang dibutuhkan untuk memperoleh beberapa kombinasi sebuah produk dan pelayanan yang menyertainya.Penetapan harga dipengaruhi oleh permintaan produk, target pangsa pasar, reaksi pesaing, strategi penetapan harga, bagian lain di luar bauran pemasaran dan biaya operasional.

c) Promosi (Promotion)

Promosi merupakan kegiatan yang dilakukan perusahaan untuk memberikan informasi, mempengaruhi, membujuk dan pada akhirnya konsumen mengambil tindakan melaksanakan transaksi pembelian pada produk atau jasa yang dipromosikan. Walapun produk tersebut terjamin kualitasnya, namun jika konsumen belum pernah mendengarnya dan tidak yakin jika produk tersebut akan berguna maka mereka tidak akan membelinya. Tujuan dari Promosi Bank adalah memberi informasi segala jenis produk yang ditawarkan dan berusaha menarik calon nasabah yang baru.

d) Lokasi (Place)

tertentu.Yang terpenting dalam strategi ini adalah menetapkan lokasi, distributor atau outlet dimana konsumen dapat melihat dan membeli barang yang ditawarkan.Place dalam elemen bauran pemasaran ini adalah lokasi. Lokasi merupakan keputusan organisasi mengenai tempat operasinya dengan semua kegiatan-kegiatan organisasi.

d. Pengetahuan Produk (Product Knowledge)

Menurut Sumarwan (2011:148) pengetahuan produk merupakan kumpulan berbagai macam informasi mengenai produk.Pengetahuan ini meliputi kategori produk, merek, terminologi produk, atribut atau fitur produk, harga produk, dan kepercayaan mengenai produk.

Kelas produk adalah tingkatan pengetahuan produk paling luas dan terbuka mencakup beberapa bentuk produk. Berbagai konsep pada tingkatan relatif memiliki sedikit karakteristik atau ciri yang sama. Strategi pemasaran dalam mempromosikan seluruh tingkatan produk mungkin akan efektif untuk mempromosikan merek dengan penguasaan pasar tinggi.

Pengetahuan produk yang dimiliki konsumen mempengaruhi sikap konsumen terhadap suatu produk. Sikap terhadap objek dibentuk terlebih dahulu dengan menentukan terlebih dahulu atribut dari objek yang akan mempengaruhi sikap konsumen. Seseorang konsumen perlu mengetahui produk terlebih dahulu sebelum mereka menyukai dan kemudian membeli produk tersebut, oleh karena itu sikap positif terhadap suatu produk sering kali mencerminkan pengetahuan konsumen terhadap produk (Sumarwan, 2011:169).

Tiga jenis pengetahuan produk (Peter dan Olson, 2013:70) yaitu:

a) Pengetahuan mengenai atribut atau karakteristik produk b) Akibat keuntungan penggunaan produk

c) Pencapaian nilai konsumen atas produk

konsumen lebih memperhatikan merek dan mempengaruhi mereka untuk membeli merek tersebut.Kebanyakan penelitian pemasaran memfokuskan pada pengetahuan konsumen dan kepercayaan terhadap suatu merek. Untuk beberapa produk tertentu, konsumen dapat memiliki pengetahuan tentang model, level pengetahuan yang lebih kongkrit daripada sebuah merek. Untuk ke arah yang lebih abstrak dari merek dan tingkat pengetahuan model, sebuah bentuk produk adalah kategori yang lebih luas yang meliputi beberapa merek yang memiliki kesamaan dalam berbagai hal yang penting.

e. Persepsi

1) Pengertian Persepsi

Menurut Schifman dan Kanuk (2008:137) Persepsi didefinisikan sebagai proses yang dilakukan inividu untuk memilih, mengatur, dan menafsirkan stimuli ke dalam gambar yang berarti dan masuk akal mengenai dunia. Dua individu mungkin menerima stimuli yang sama dalam kondisi nyata yang sama, tetapi bagaimana setiap orang mengenal, memilih, mengatur, dan menafsirkannya merupakan proses yang sangat individual berdasarkan kebutuhan, nilai-nilai dan harapan setiap orang itu sendiri

melibatkan aspek fisilogis. Proses psikologis penting yang terlibat dimulai dari adanya aktivitas memilih, mengorganisasi dan menginterpretasikan sehingga konsumen dapat memberikan makna atas suatu obyek. Usaha apapun yang dilakukan oleh pemasar tidak akan punya arti kalau konsumen tidak mempresepsikan secara tepat seperti yang dikehendaki oleh pemasar.

Menurut Sunaryo (2004:94) terdapat dua macam persepsi yaitu:

a) External perception yaitu persepsi terjadi karena adanya rangsangan yang dating dari luar diri individu.

b) Self perception yaitu persepsi yang terjadi karena adanya rangsangan yang berasal dari dalam diri individu.

2) Persepsi dan Perilaku Konsumen

persepsi dalam memilih setiap produk.Nilai pelanggan sebagai penilaian keseluruhan konsumen terhadap utilitas sebuah produk berdasarkan persepsinya terhadap apa yang diterima dan apa yang diberikan. Nilai adalah ikatan yang kuat pada persepsi konsumen atas manfaat yang diterima dengan biaya dalam kaitannya dengan sejumlah uang, waktu dan usaha (Tjiptono, 2007: 296)

Sweeney dan Soutar dalam (Tjiptono, 2007: 298) mengemukakan dimensi persepsi nilai terdiri atas tiga aspek utama sebagai berikut:

a) Emotional Value (nilai emosional)

Atribut-atribut dari nilai emosional meliputi kemampuan sebuah produk untuk menimbulkan rasa ingin mengkonsumsi produk tersebut dan kemampuan sebuah produk untuk menciptakan rasa senang atau puas pada konsumen.

b) Social Value (nilai sosial)

Atribut-atribut dari nilai sosial meliputi kemampuan sebuah produk untuk menimbulkan rasa bangga kepada konsumen dan kemampuan sebuah produk untuk menimbulkan kesan yang baik kepada konsumen.

Sebuah produk akan dibeli jika mengandung keunikan. Salah satu keunikan yang harus dibuat bukan hanya produk yang diproduksi namun juga menyangkut keunikan iklan yang ditampilkan kepada konsumen, dengan tujuan agar konsumen memiliki kesan yang dalam terhadap produk yang ditampilkan. Dengan begitu, akan menimbulkan rangsangan yang berkesan terhadap produk tersebut yang lebih jauh bisa membangun semangat untuk mencoba produk tersebut (Fahmi, 2016:12-13).

Menurut Suryani (2008:114-115) ketika konsumen membeli akan mempertimbangkan risiko yang terjadi. Risiko yang dipersepsikan ini akan didasarkan pada banyak pertimbangan yang bersumber dari informasi dan pengalaman terkait. Terdapat banyak risiko yang dipertimbangkan konsumen. Jacoby dan Kapalan (dikutip Mowen dan Minor,2002), Sengupta, et al (1997) dan Aydin (2005) menjelaskan ada enam jenis risiko yang dipersepsikan oleh konsumen yaitu:

Menurut Schiffman dan Kanuk (2008:172-173) terdapat beberapa strategi yang harus dilakukan konsumen untuk mengurangi resiko yang dirasakan meliputi:

a) Pencarian informasi b) Kesetiaan terhadap merk c) Membeli merk yang terkenal

d) Membeli dari pedagang ritel yang mempunyai nama baik e) Membeli merk yang paling mahal

f) Mencari jaminan

f. Pengambilan Keputusan Konsumen

Keputusan adalah suatu pilihan tindakan dari dua atau lebih pilihan alternatif. Dengan kata lain, orang yang mengambil keputusan harus mempunyai satu pilihan dari beberapa alternatinf yang ada. Bila seseorang dihadapkan pada dua pilihan, yaitu membeli atau tidak membeli, dan kemudian dia memilih membeli , maka dia ada dalam posisi membuat suatu keputusan (Prasetijo dan Ihalauw, 2005:226)

membeli merek tersebut.Dimensi kedua, konsumen dibedakan berdasarkan tingkat keterlibatan saat pemilihan suatu merek. Pada saat itu konsumen tidak jarang terlibat terlalu dalam, hal ini dapat terjadi karena:

1) Produk amat penting bagi konsumen sebab image pribadi dari konsumen terkait dengan produk

2) Adanya keterkaitan secara luas menerus dengan konsumen. 3) Mengandung resiko yang cukup tinggi

4) Pertimbangan emosional 5) Pengaruh dari norma grup

internal yang berperan misalnya motivasi, persepsi, pembelajaran, kepribadian, sikap dan pengalaman. (Suryani, 2008:16).

d) Teori Tabungan (Saving)

Menurut Keynes, besarnya tabungan yang dilakukan oleh seseorang bukan tergantung pada tinggi rendahnya suku bunga. Ia terutama tergantung pada besar kecilnya tingkat pendapatan seseorang itu. Makin besar pendapatan yang diterima, makin besar pula jumlah tabungan yang akan dilakukan olehnya. Apabila jumlah pendapatan tidak mengalami kenaikan atau penurunan, perubahan yang cukup besar dalam suku bunga tidak akan menimbulkan pengaruh yang berarti ke atas jumlah tabungan yang akan dilakukan oleh seseorang. Ini berarti, menurut pandangan Keynes, jumlah pendapatan yang diterima dan bukan suku bunga yang menjadi penentu utama dari jumlah tabunga yang akan dilakukan oleh seseorang. (Sukirno, 2013:80).

semakin besar. Kondisi ini akan berlanjut terus sampai tingkat pendapatan tertinggi yang pernah dicapai terulang kembali.

Pendapatan disposible adalah jumlah yang tersedia untuk dibelanjakan atau ditabung oleh rumah tangga (Dornbusch dan Fischer, 1997:44)

Pendapatan disposible merupakan pendapatan yang siap untuk dimanfaatkan guna membeli barang dan jasa konsumsi dan selebihnya menjadi tabungan yang disalurkan menjadi investasi.

Menurut Anto (2003:144) besarnya pendapatan disposible

menentukan jumlah barang yang akan di konsumsi dan jumlah uang yang akan ditabung. Seseorang biasanya akan menabung sebagian dari pendapatannya dengan beragam motif antara lain:

1) Untuk berjaga-jaga terhadap ketidak pastian masa depan

2) Untuk persiapan pembelian suatu barang konsumsi di masa depan 3) Untuk mengakumulasikan kekayaannya

Dalam ilmu ekonomi mikro islam, pendapatan yang diterima dapat dijadikan sebagian untuk konsumsi, dan sebagian lagi untuk disimpan atau ditabung. (Karim, 2008:59).

e) Perbankan Syariah

a. Pengertian Perbankan Syariah

Kata bank beral dari kata banque dalam bahasa prancis dan banco dalam bahasa italia, yang berarti peti atau lemari. Kata peti atau lemari menyiratkan fungsi sebagai tempat penyimpanan benda-benda berharga seperti emas, peti berlian, peti uang, dan barang berharga lainnya (Arifin, 2009:2)

Menurut Yudiana (2014:2) bank syariah adalah lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa lain dalam lalu lintas pembayaran serta peredaran uang yang beroprasi disesuaikan dengan prinsip-prinsip syariah. Sedangkan menurut Undang-Undang No. 21 tahun 2008 pasal 1 ayat 7, yang dimaksud dengan Bank Syariah adalah Bank yang menjalankan kegiatan usahanya berdasarkan Prinsip Syariah dan menurut jenisnya terdiri atas Bank Umum Syariah dan Bank Pembiayaan Rakyat Syariah.

b. Fungsi dan Peran bank Syariah

Menurut Antonio 2001 dalam Yudiana (2014:3-6) fungsi bank syariah yaitu:

1) Fungsi bank syariah sebagai manajemen investasi 2) Fungsi bank syariah sebagai intermediacy agent

Peranan bank syariah (Yudiana, 2014:5-6):

1) Memurnikan operasional perbankan syariah sehingga dapat lebih meningkatkan kepercayaan masyarakat

2) Meningkatkan kesadaran syariah umat Islam sehingga dapat memperluas segmen dan pangsa pasar perbankan syariah

3) Menjalin kerjasama dengan para ulama

4) Memberdayakan ekonomi umat dan beroprasi secara transparan 5) Memberikan return yang lebih baik, sehingga investasi di bank

syariah mampu memberikan lebih baik dibandingkan dengan bank konvensional

6) Mendorong terjadinya transaksi produktif dan mengurangi tingkat spekulsi di pasar keuangan

7) Mendorong pemerataan pendapatan

8) Peningkatan efisiensi mobilisasi dana khususnya pada produk mudharbah dan muqayyadah dimana bank syariah bebas untuk melakukan investasi atas dana yang diserahkan oleh investor c. Produk Tabungan Perbankan Syariah

Menurut Kasmir (2014:190) adapun yang dimaksud tabungan dalam lembaga keuangan syariah adalah tabungan yang dijalankan berdasarkan prinsip-prinsip syariah, yang mana tabungan yang dibenarkan adalah tabungan wadiah dan tabungan murabahah.

1) Tabungan Wadiah

Menurut Ascarya (2011:115) tabungan wadiah adalah produk pendanaan bank syariah berupa simpanan dari nasabah dalam bentuk rekening tabungan (savings account) untuk keamanan dan kemudahan pemakainya. Karakteristik tabungan

wadiah mirip dengan tabungan pada bank konvensional nasabah penyimpan diberi garansi untuk dapat menarik dananya sewaktu-waktu dengan menggunakan berbagai fasilitas yang disediakan bank, seperti kartu ATM, dan sebagainya tanpa biaya.

Beberapa ketentuan umum tentang tabungan wadiah: a) Tabungan wadiah merupakan tabungan yang bersifat titipan

murni yang harus dijaga dan dikembalikan setiap saat sesuai dengan kehendak pemilik harta.

c) Bank dimungkinkan memberikan bonus kepada pemilik harta sebagai sebuah inisiatif selama tidak diperjanjikan dalam akad pembukaan rekening.

Jenis Wadiah

Dalam islamwadiah dibedakan menjadi dua macam (Trisadini, 2013:37) yaitu:

a) Wadiahyad amanah yaitu akad penitipan uang dimana penerima tidak diperkenankan menggunakan uang yang dititipkan. Penerima titipan hanya punya kewajiban menggembalikan barang atau uang yang ditipkan pada saat diminta oleh pihak yang menitipkan secara apa adanya. b) Wadiah yad Dhamanah yaitu titipan terhadap barang atau

uang yang dapat dipergunkan atau dimanfaatkan oleh penerima titipan. sehingga pihak penerima titipan bertanggung jawab terhadap resiko yang menimpa barang atau uang sebagai akibat dari penggunaan atas suatu barang atau uang. Tentu saja penerima titipan wajib mengembalikan barang atau uang yang ditipkan oleh pihak yang menitipkan.

2) Tabungan Mudharabah

sebagai shahibul mal (pemilik dana) sedangkan Bank Syariah bertindak sebagai mudharib (pengelola dana). Dalam mengelola harta mudharabah, bank menutup biaya operasional tabungan dengan mengunakan nisbah keuntungan yang menjadi haknya.Disamping itu bank tidak diperbolehkan mengurangi nisbah keuntungan nasabah penabung tanpa persetujuan yang bersangkutan (Karim, 2007: 299-301).

Ketentuan umum tabungan mudharabah:

a) Dalam transaksi ini nasabah bertindak sebagi shahibul mal atau pemilik dana, dan bank bertindak sebagai mudharib atau pengelola.

b) Dalam kapasitasnya sebagai mudharib, bank dapat melakukan berbagai macam usaha yang tidak bertentangan dengan prinsip syariah dan mengembangkannya, termasuk didalamnya mudharabah dengan pihak lain.

c) Modal harus dinyatakan dengan jumlahnya, dalam bentuk tunai dan bukan piutang.

d) Pembagian keuntungan harus dinyatakan dalam bentuk nisbah dan dituangkan dalam bentuk akad pembukaan rekening.

Jenis tabungan mudharabah (Ascarya, 2011:118-119) yaitu:

a) Mudharabah Mutlaqah yaitu pemilik dana tidak memberikan batasan atau persyaratan tertentu kepada lembaga keuangan dalam mengelola investasinya. Dengan kata lain, lembaga keuangan syariah mempunyai hak dan kebebasan sepenuhnya dalam menginvestasikan dana

mudharabah mutlaqah ini ke berbagai sektor bisnis yang diperkirakan akan memperoleh keuntungan.

b) Mudharabah Muqayyadah yaitu pemilik dana memberikan batasan atau persyaratan tertentu kepada lembaga keuangamn syariah dalam mengelola investasinya, baik yang berkaitan dengan tempat, cara maupun objek investasinya. Dengan kata lain, lembaga keuangan syariah tidak mempunyai hak dan kebebasan sepenuhnya dalam menginvestasikan dana mudharabah muqayyadah ini ke berbagai sektor bisnis yang diperkirakan akan memperoleh keuntungan.

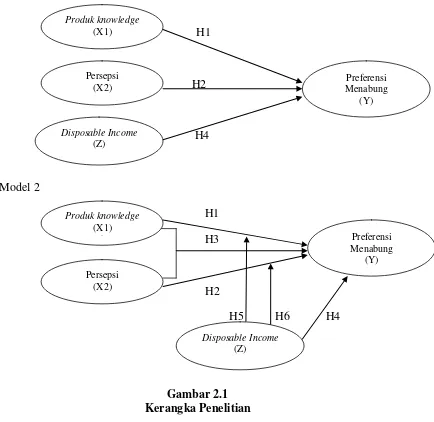

C. Kerangka Penelitian

Model 1 maka hipotesis dapat dirumuskan sebagai berikut:

1. Pengaruh product knowledge terhadap preferensi menabung di bank syariah

Hasil penelitian yang dilakukan oleh Arifin (2016) Product Knowledge berpengaruh positif dan signifikan terhadap Preferensi

menabung mahasiswa di bank syariah.Hal ini mengindikasikan bahwa semakin tinggi tingkat pengetahuan produk (Product knowledge)

mahasiswa maka semakin tinggi preferensi menabung mahasiswa di bank syariah, sehingga H2 ditolak dan H0 diterima.

Penelitian Kusuma dan Untarini (2014) yang berjudul Pengaruh Pengetahuan Produk Terhadap Niat Beli dengan Sikap sebagai variabel Intervening menghasilkan pengetahuan produk berpengaruh signifikan dalam pembentukan niat beli dan sikap terbukti mempengaruhi niat beli secara signifikan. Selain itu terbukti pula bahwa pengetahuan produk berpengaruh signifikan terhadap niat beli melalui sikap

H1 = ada pengaruh positif dan signifikanproduct knowlage terhadap preferensi menabung di bank syariah.

2. Pengaruh persepsi terhadap preferensi menabung di bank syariah Kumalasari (2016) dalam penelitiannya di peroleh hasil bahwa persepsi santri tentang perbankan syariah signifikan terhadap niat santri menggunakan produk menabung bank syariah di Yogyakarta.

produk bank syariah tidak berpengaruh terhadap minat menggunakan produk bank syariah

H2 = ada pengaruh positif dan signifikan persepsi terhadap preferensi menabung di bank syariah.

3. Pengaruhproduct knowledge dan persepsi terhadap preferensi menabung di bank syariah

Penelitian dengan judul Analisis Motivasi, Persepsi, dan Pengetahuan terhadap Keputusan Nasabah Memilih PT.Bank SulutGo Utama Manado yang dilakukan oleh Gampu dan Uhing (2015) bahwa Variabel Motivasi, Persepsi, Pengetahuan, secaca simultan berpengaruh signifikan terhadap Keputusan Nasabah dalam memilih PT. Bank SulutGo Cabang Utama Manado.

Penelitian Hatmawan dan Widiasmara (2016) yang berjudul Faktor-faktor yang Mempengaruhi Niat Pada Perilaku Nasabah Menabung di Perbankan Syariah dengan Agama Sebagai Variabel Kontrol bahwa variabel sikap, norma dan persepsi memiliki pengaruh terhadap niat menabung di bank syariah, Religiusitas dalam penelitian ini tidak memberikan pengaruh memperkuat pada niat menabung nasabah di bank syariah hal ini menunjukkan bahwa rasional ekonomi masih menjadi faktor dominan dimana nasabah menempatkan danannya di perbankan. H3 = ada pengaruh positif dan signifikan product knowledge dan persepsi

4. Pengaruh Disposible Income Terhadap Preferensi Menabung

Penelitian Azzahra (2016) studi kasus pada mahasiswa Fakultas Ekonomi dan Bisnis Islam UIN Sunan Kalijaga mendapatkan hasil variabel pengetahuan memiliki pengaruh positif dan signifikan terhadap preferensi menabung pada bank syariah oleh mahasiswa FEBI UIN Sunan Kalijaga. Disposable income memiliki pengaruh terhadap preferensi sehingga dapat dikatakan mahasiswa yang memiliki disposable income (uang saku) yang tinggi akan memiliki preferensi menabung di bank syariah yang tinggi pula.

Penelitan berjudul Analisis Pengaruh Tingkat Religiusitas dan Disposible Income Terhadap Minat Menabung Mahasiswa di Perbankan Syariah (Studi Kasus Mahasiswa STAIN Salatiga) yang dilakukan oleh Masruroh (2015) menghasilkan kesimpulan bahwa variabel disposible income memiliki nilai T hitung sebesar 6,101 dan nilai sig. 0,000 yang artinya variabel disposible income dapat mempengaruhi minat menabung jika dimoderasi dengan variabel tingkat religiusitas.

H4 = ada pengaruh positif dan signifikan disposible income terhadap preferensi menabung

5. Pengaruh product knowlage terhadap preferensi menabung dengan dimoderasi disposable income

preferensi menabung pada bank syariah oleh mahasiswa FEBI UIN Sunan Kalijaga. Disposable income memiliki pengaruh terhadap preferensi sehingga dapat dikatakan mahasiswa yang memiliki disposable income (uang saku) yang tinggi akan memiliki preferensi menabung di bank syariah yang tinggi pula.

H5 = variabel product knowlage berpengaruh terhadap preferensi menabung di bank syariah yang dimoderasi oleh disposable income.

6. Pengaruh persepsi terhadap preferensi menabung dengan dimoderasi disposable income

Menurut Keynes, besarnya tabungan yang dilakukan oleh seseorang bukan tergantung pada tinggi rendahnya suku bunga. Ia terutama tergantung pada besar kecilnya tingkat pendapatan seseorang itu. Makin besar pendapatan yang diterima, makin besar pula jumlah tabungan yang akan dilakukan olehnya.

Fatmawati (2015) dalam penelitiannya menyimpulkan bahwa secara bersama-sama, pendapatan, religiusitas, dan informasi berpengaruh terhadap intensi menabung di bank syariah pada kalangan santri mahasiswa PP. Wahid Hasyim, Sleman.

51

Penelitian ini menggunakan jenis penelitin kuantitatif, karena peneliti ingin mengkonfirmasi konsep dan teori yang telah dijelaskan pada bab sebelumnya dengan fakta dan data yang ditemukan di lapangan. Penelitian ini tentang product knowledge terhadap preferensi menabung dengan disposable income sebagai variabel moderating.

B. Lokasi dan Waktu Penelitian

Lokasi penelitian adalah di kampus I IAIN Salatiga yang berada di Jalan Tentara Pelajar No.2 Salatiga dan di kampus III IAIN Salatiga yang berada di Jalan Lingkar Salatiga Km.02 Kec. Sidorejo, Salatiga. Penelitian dilakukan selama bulan Juli 2017 hingga Oktober 2017

C. Populasi dan Sampel 1. Populasi

2. Sampel

Sampel adalah dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Bila sampel besar, dan peneliti tidak mungkin mempelajari semua yang ada pada populasi, misalnya karena keterbatasan dana, tenaga, dan waktu, maka peneliti dapat menggunakan sampel yang diambil dari populasi itu. Apa yang dipelajari dari sampel itu, kesimpulannya akan dapat diberlakukan untuk populasi. Untuk itu sampel yang diambil dari populasi harus betul-betul respresentatif atau mewakili (Sugiyono, 2016:149). Adapun teknik untuk menentukan jumlah sampel, digunakan rumus sebagai berikut:

Dimana:

s = sampel

P= populasi

e= eror atau tingkat kesalahan yang diyakini

Mahasiswa FTIK berjumlah 3738 dan mahasiswa FEBI berjumlah 1711 jadi populasi berjumlah 5449, peneliti akan mengambil 152 mahasiswa sebagai sampel sesuai dengan perhitungan berikut:

atau 152 responden

Penelitian ini menggunakan desain sampel nonprobabilitas, yang menggunakan metode sampling purposive.Menurut Sugiyono (2016:156) sampling purposive adalah pengambilan sampel berdasarkan seleksi khusus.Peneliti membuat kriteria tertentu siapa yang dijadikan sebagai responden. Kriteria responden yang akan diteliti adalah mahasiswa IAIN Salatiga Fakultas Ekonomi dan Bisnis Islam (FEBI) dan Fakultas Tarbiyah dan Ilmu Keguruan (FTIK) yang memiliki ATM di Bank Syariah.

D. Teknik pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data primer dan data sekunder.Data primer yaitu data yang dikumpulkan secara langsung objek yang diteliti, yang berupa wawancara atau observasi.Sedangkan data sekunder adalah data yang diperoleh secara tidak langsung atau penelitian arsip menurut peristiwa masa lalu.

kepribadian dan perilaku dari responden, dalam kata lain peneliti dapat melakukan pengukuran bermacam-macam karakteristik dengan menggunakan kuesioner (Sugiyono, 2016:230)

E. Skala Pengukuran

Skala merupakan perbandingan antar kategori dimana masing-masing kategori diberi bobot nilai yang berbeda (http://id.wikipedia.Org /wiki/Skala(statistik)). Jadi skala merupakan prosedur pemberian angka-angka atau simbol lain kepada sejumlah ciri dari suatu objek.

Pengukuran adalah proses, cara perbuatan mengukur yaitu suatu proses sistimatik dalam menilai dan membedakan sesuatu obyek yang diukur atau pemberian angka terhadap objek atau fenomena menurut aturan tertentu. Pengukuran tersebut diatur menurut kaidah-kaidah tertentu.Dalam penelitian kali ini, penulis menggunakan skala pengukuran interval. Skala interval merupakan ranking yang diberikan oleh responden terhadap sesuatu yang akan diteliti. Kategori skala dalam penelitian ini dimulai dari 0 sampai dengan 10 yang dapat diasumsikan apabila semakin ke kiri ranking yang diberikan maka sekamakin rendah dan apabila semakin ke kanan ranking yang diberikan maka akan semaki tinggi. Berikut adalah rentang penilaian dalam skala interval:

Table 3.1 Skala Interval

F. Definisi Konsep dan Variabel Pengukuran 1. Variabel Bebas (independent variables)

Variabel bebas merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahan atau timbulnya variabel dependen.Dalam penelitian ini yang menjadi variabel indenpenden adakah product knowledge (X1)dan persepsi (X2).

2. Variabel Terikat (dependent variables)

Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas. Variabel dependen dalam penellitian ini adalah preferensi (Y).

3. Variabel Moderating

Variabel moderating adalah variabel yang akan memperkuat atau memperlemah hubungan antara variabel indenpenden dengan variabel dependen. Dalam penelitian ini, variabel moderating adalah disposable income (Z)

4. Pengertian Operasional Variabel

Definisi operasional adalah penjabaran masing-masing variabel terhadap indikator-indikator yang membentuknya. Dalam penelitian ini, indikator-indikator variabel tersebut antara lain sebagai berikut:

Table 3.2

Variabel dan Indikator Penelitian Variabel Definisi Konsep Indikator

Product

mengenai produk Persepsi (X2) Penilaian

keseluruhan

(Tjiptono, 2007: 298): -Nilai emosional

G. Uji Instrumen Penelitian

1. Uji Reliabilitas

2. Uji Validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut, Ghozali (2013:52).

H. Alat Analisis Data Analisis Regresi

Menurut ghozali (2013:95) analisis regresi pada dasarnya adalah studi mengenai ketergantungan variabel dependen (terikat) dengan satu atau lebih variabel indenpenden (variabel penjelas/bebas), dengan tujuann untuk mengestimasi atau memprediksi rata populasi atau nilai rata-rata variabel dependen berdasarkan nilai variabel yang diketahui.Hasil regresi berupa koefisien untuk masing-masing variabel indenpenden. Koefisien diperoleh dengan cara memprediksi nilai variabel dependen dengan suatu persamaan.

1. Uji Statistik

a. Koefisien Determinasi(R2)

b. Uji Signifikansi Simultan (uji statistik F)

Uji F dilakukan dengan tujuan untuk mengetahui seberapa jauh semua variabel X (indenpenden) secara bersama-sama dapat mempengaruhi variabel Y (dependen).Untuk menguji hipotesis digunakan statistik F dengan membandingkan nilai F hasil perhitungan dengan nilai F table.Bilai nilai F hitung lebih besar dari nilai F tabel, maka Ho ditolak dan Ha diterima. (Ghozali, 2013:98).

c. UjiSignifikansi Parameter Individual(Uji statistik t)

2. Uji Asumsi Klasik

Uji asumsi klasik terdiri dari:

a. Uji Multikolonieritas

Menurut Ghozali (2013:105) uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (indenpenden).Model regresi yang baik seharusnya tidak terjadi korelsi antara variabel bebas.Uji multikolonieritas dapat dilakukan dengan melihat VIF (Variance Inflation Factors) dan nilai

tolerance.Pengambilan kepupusan dengan melihat nilai

tolerance.Tidak terjadi multikolinieritas, jika nilai tolerance lebih besar 0,10. Terjadi multikolonieritas, jika nilai tolerance lebih kecil atau sama dengan 0,10. Melihat nilai VIF (Variance Inflation Factor). Tidak terjadi multikolonieritas, jika nilai VIF lebih kecil 10,00. Terjadi multikolonieritas, jika nilai VIF lebih besar atau sama dengan 10,00.

b. Uji Heteroskedastisitas

Menurut Ghozali (2013:139) uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varian dari residual atau pengamatan kepengamatan lain. Jika varian dari satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau yang tidak terjadi heteroskedastisitas.

untuk meregresi nilai absolute residual terhadap variabel indenpenden.Jika variabel indenpenden signifikan secara statistik mempengaruhi varibel dependen maka ada indikasi terjadi heteroskedastisitas.Dilihat dari probabilitas signifikansinya di atas tingkat 5%.Jadi dapat disimpulkan model regresi tidak mengandung adanya heteroskedastisitas.

c. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah model regresi, variabel pengganggu atau residual memiliki distribusi normal.Uji normalitas digunakan untuk mengetahui suatu populasi suatu data dapat dilakukan dengan analisis grafik. Salah satu cara termudah untuk melihat normalitas residual adalah dengan melihat grafik histogram dan normal probability plot yang membandingkan distribusi kumulatif dari data sesungguhnya dengan distribusi kumulatif dari distribusi normal Ghozali (2 013:160). Jika distribusi data residual normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya. Pada prinsipnya normalitas dapat dideteksi dengan melihat penyebaran dta (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari residualnya. Dasar pengammbilan keputusannya:

pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

2) Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis diagonal atau grafik histogramnya tidak menunjukan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

Uji normalitas dengan grafik dapat menyesatkan kalau tidak hati-hati secara visual kelihatan normal, padahal secara statistik biasanya sebaliknya.Oleh sebab itu dianjurkan untuk menguji normalitas data dengan uji statistik kolmogorov sminov (K-S) yang dilakukan dengan membuat hipotesis nol (Ho) untuk data berdistribusi normal dan hipotesis alternative (Ha) untuk data berdistribusi tidak normal.Dengan uji statistic yaitu dengan menggunakan uji statistic non-parametrik kolmogorov-sminov.

d. Model Regresi Moderasi Moderated Regresion Analysis (MRA) Penelitian ini menggunakan uji Moderated Regresion Anaysis

(MRA) yang merupakan aplikasi khusus regresi berganda linear dimana dalam persamaan regresinya mengandung unsure interaksi atau perkalian dua atau lebih variabel indenpenden (Ghazali, 2013:232).

Model 1

Preferensi = product knowledge + persepsi + disposible income

Model 2

Preferensi = product knowledge + persepsi + disposable income +

63 1. Sejarah Berdirinya IAIN Salatiga

Semenjak berdirinya sampai saat ini, IAIN Salatiga telah melewati sejarah yang cukup panjang dan mengalami beberapa kali perubahan kelembagaan.Pendirian lembaga ini, bermula dari cita-cita masyarakat Islam Salatiga untuk memiliki Perguruan Tinggi Islam.Oleh karena itu didirikanlah Fakultas Ilmu Pendidikan (FIP) Institut Keguruan dan Ilmu Pendidikan (IKIP) "Nahdlatul Ulama" di Salatiga.Lembaga ini menempati gedung milik Yayasan "Pesantren Luhur", yang berlokasi di Jalan Diponegoro Nomor 64 Salatiga.Lembaga ini dapat berdiri berkat dukungan dari berbagai pihak, khususnya para ulama dan pengurus Nahdlatul Ulama Jawa Tengah.Dalam rentang waktu kurang setahun, lembaga ini diubah dari FIP IKIP menjadi Fakultas Tarbiyah.Tujuan perubahan tersebut adalah agar lembaga ini dapat dinegerikan bersamaan dengan persiapan berdirinya IAIN Walisongo Jawa Tengah di Semarang.Guna memenuhi persyaratan formal, maka dibentuklah panitia pendiri yang diketuai oleh K.H. Zubair dan sekaligus diangkat sebagai Dekannya.

pengawasan Fakultas Tarbiyah Salatiga diserahkan padanya. Keputusan ini didasarkan pada Surat Menteri Agama c.q. Direktorat Pembinaan Perguruan Tinggi Agama Islam Nomor Dd/PTA/3/1364/69 tanggal 13 November 1969.

2. Alih Status Menjadi STAIN Salatiga

Berdasarkan Keputusan Presiden Republik Indonesia Nomor 11 Tahun 1997, maka secara yuridis mulai tanggal 21 Maret 1997 Fakultas Tarbiyah IAIN Walisongo Salatiga beralih status menjadi Sekolah Tinggi Agama Islam Negeri (STAIN) Salatiga. Sesuai dengan keputusan tersebut, STAIN tetap didudukkan sebagai perguruan tinggi di bawah naungan Departemen Agama Republik Indonesia yang menyelenggarakan pendidikan akademik dan/atau profesional dalam disiplin ilmu pengetahuan agama Islam. Sebagai salah satu bentuk satuan Pendidikan Tinggi, STAIN Salatiga masih tetap memiliki kedudukan dan fungsi yang sama dengan institut maupun universitas negeri lainnya.

3. Alih Status dari STAIN Menjadi IAIN Salatiga

B. Analisis Data

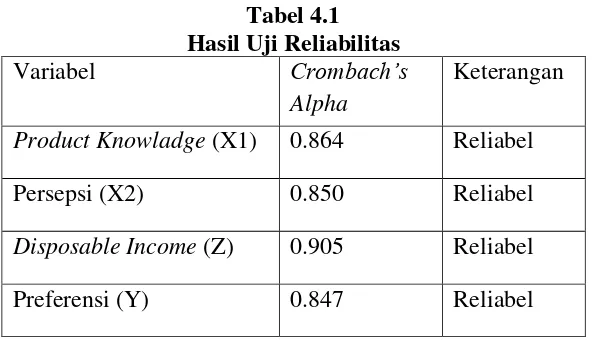

1. Uji Instrumen Penelitian a. Uji Reliabilitas

Hasil uji reliabilitas yang diperoleh dalam penelitian ini adalah sebagai berikut:

Tabel 4.1 Hasil Uji Reliabilitas

Variabel Crombach’s

Alpha

Keterangan

Product Knowladge (X1) 0.864 Reliabel

Persepsi (X2) 0.850 Reliabel

Disposable Income (Z) 0.905 Reliabel

Preferensi (Y) 0.847 Reliabel

Sumber: data primer yang diolah, 2017

Berdasarkan keterangan tabel 4.1 dapat diketahui bahwa masing-masing variabel memiliki nilai cronbach alpha lebih dari 0,70 (α > 70), dengan demikian dapat disimpulkan bahwa seluruh variabel

yang digunakan dalam penelitian dapat dikatakan reliable.

b. Uji Validitas

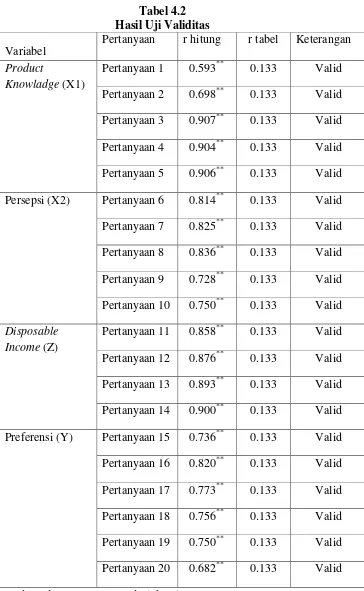

Tabel 4.2 Hasil Uji Validitas Variabel

Pertanyaan r hitung r tabel Keterangan

Product

Knowladge (X1)

Pertanyaan 1 0.593** 0.133 Valid Pertanyaan 2 0.698** 0.133 Valid Pertanyaan 3 0.907** 0.133 Valid Pertanyaan 4 0.904** 0.133 Valid Pertanyaan 5 0.906** 0.133 Valid Persepsi (X2) Pertanyaan 6 0.814** 0.133 Valid Pertanyaan 7 0.825** 0.133 Valid Pertanyaan 8 0.836** 0.133 Valid Pertanyaan 9 0.728** 0.133 Valid Pertanyaan 10 0.750** 0.133 Valid

Disposable Income (Z)

Pertanyaan 11 0.858** 0.133 Valid Pertanyaan 12 0.876** 0.133 Valid Pertanyaan 13 0.893** 0.133 Valid Pertanyaan 14 0.900** 0.133 Valid Preferensi (Y) Pertanyaan 15 0.736** 0.133 Valid Pertanyaan 16 0.820** 0.133 Valid Pertanyaan 17 0.773** 0.133 Valid Pertanyaan 18 0.756** 0.133 Valid Pertanyaan 19 0.750** 0.133 Valid Pertanyaan 20 0.682** 0.133 Valid

Berdasarkan keterangan tabel 4.2 dapat diketahui bahwa nilai r hitung masing-masing pertanyaan dari ke empat variabel lebih besar (>) daripada nilai r tabel.Dengan demikian dapat dikatakan bahwa seluruh pertanyaan yang mendukung penelitian ini adalah valid, sehingga tidak ada item pertanyaan yang dihapus dan semua item digunakan pada pengujian model penelitian.

2. Uji Statistik

a. Uji R2 (Koefisien Determinasi)

Koefisien determinasi (R2) menunjukkan sejauh mana tingkat hubungan antara variabel dependen dengan variabel independen.Nilai koefisien determinasi terdapat di 0 < R² < 1, dimana nilai R² yang kecil berarti menunjukkan kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas.