THE NATURE OF INTERNAL AUDITOR

A.

TUJUAN PEMBELAJARAN

Pada bab ini akan dijelaskan mengenai hubungan yang seharusnya terjadi pada kegiatan pengauditan internal, diharapkan anda harus mampu:

1.1 Evolusi Audit Internal

1.2 Auditor Eksternal dan Auditor Internal

1.3Defenisi Audit Internal

1.4Profesi Audit Internal

1.5 The Common Body of Knowledge (CBOK)

B.

URAIAN MATERITujuan Pembelajaran 1.1:

Evolusi Audit Internal

Pada awalnya profesi audit internal dianggap sebagai sebagai “adik” Profesi Eksternal Auditor & fokus pada keakuratan angka-angka keuangan serta masalah teknis akuntansi. Saat ini menjadi disiplin ilmu tersendiri yang berorientasi memberikan jasa bernilai tambah bagi manajemen. Jasa Audit Internal Modern memiliki aspek kerja yang lebih luas mencakup: pemeriksaan & penilaian atas pengendalian, kinerja, risiko dan tata kelola (governance) perusahaan (publik maupun privat). Aspek keuangan merupakan salah satu aspek saja dalam lingkup kerja Audit Internal.

a. Audit Internal di Abad Permulaan

sehingga muncul istilah “Audit” berasal dari bahasa Latin “Auditus” berarti“ mendengarkan”.

b. Audit Internal di Abad Pertengahan

Pada abad ke-13, di Italia lahir sistem pembukuan berpasangan (double entry), yaitu setiap transaksi dicatat baik sisi Debet maupun Credit. Sistem tsb membantu para pengusaha mengontrol transaksi dengan para pelanggan dan pemasok serta membantu merek amengawasi pekerjaan para karyawan. Pada saat itu Auditor yang mewakili Ratu Isabella ikut menemani Columbus menjelajah dunia.

c. Audit internal di Masa Revolusi Industri

Dimulai saat Revolusi Industri di Inggris. Perusahaan mempekerjakan Akuntan untuk memeriksa catatan keuangannya. Saat itu Auditor bukan hanya sekedar “mendengarkan’, namun melakukan verifikasi audit, kemudian berkembang menjadi verifikasi tertulis dan perbandingan angka-angka yang tertera pada jurnal dengan bahan bukti dokumennya.

d. Audit Internal Saat ini

Pada abad 19, orang Inggris menginvestasikan dana yang cukup besar di negara AmerikaSerikat. Mereka memnginginkan verifikasi independen atas investasinya. Para Auditor Inggris membawa metode dan prosedur audit yang kemudian diadaptasi untuk kepentingan mereka sendiri. Munculnya Undang-Undang Perusahaan Inggris menyebabkan pentingnya pertanggungjawaban kepada investor.

e. Audit internal di Amerika

internal, disebabkan meningkatnya kompleksitas operasi perusahaan dan pemerintahan. Pertumbuhan perusahaan menjadikan fungsi audit internal semakin penting karena kemampuan manajer yang terbatas dalam mengawasi masalah operasional perusahaan.

Pencapaian Identitas Diri Auditor Internal

Selama beberapa tahun Auditor Eksternal terus memberikan pengaruh terhadap perkembangan Audit Internal. Audit Internal Modern mulai muncul padat ahun 1941ketika Institute of Internal Auditors (IIA) terbentuk. Ruang lingkup audit diperluas, yaitu menilai semua aspek yang berkaitan dengan operasional perusahaan. Sejak saat itu profesi Auditor Internal setara dengan Auditor eksternal. Harapan para pendiri IIA, yang memimpikan audit internal sebagai profesi yang menyediakan penelaahan.

Tujuan Pembelajaran 1.2:

Auditor Eksternal dan Auditor Internal

Auditor Internal memiliki tugas untuk, memberikan informasi yang diperlukan dalam memyakinkan tanggung jawab, bertindak sebagai penilai independen untuk menelaah operasional perusahaan dengan mengukur dan mengevaluasi kecukupan pengendalian serta efisiensi & efektivitas kinerj aperusahaan, pengukuran perusahaan dan risiko terkait dan menjalankan usaha.

Auditor Eksternal memiliki tugas memberikan opini atas laporan keuangan perusahaan, menentukan kewajaran penyajian posisi keuangan perusahaan dan hasil-hasil usaha untuk perusahaan tsb, meyakinkan bahwa laporan keuagan disusun sesuai dengan General Accepted Accounting principle

(GAAP) dan diterapkan secara konsisten dengan tahun sebelumnya dan aset telah diamankan dengan semestinya.

N

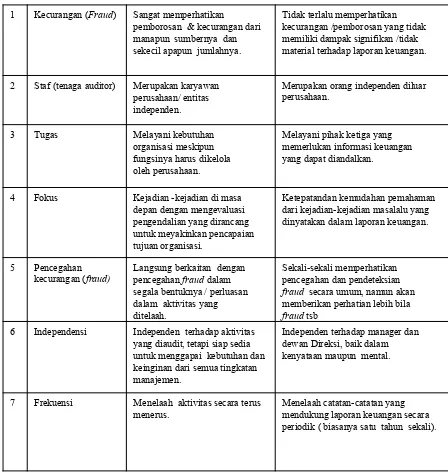

1 Kecurangan (Fraud) Sangat memperhatikan

pemborosan & kecurangan dari manapun sumbernya dan sekecil apapun jumlahnya.

Tidak terlalu memperhatikan kecurangan /pemborosan yang tidak memiliki dampak signifikan /tidak material terhadap laporan keuangan.

2 Staf (tenaga auditor) Merupakan karyawan perusahaan/ entitas independen.

Merupakan orang independen diluar perusahaan.

3 Tugas Melayani kebutuhan

organisasi meskipun fungsinya harus dikelola oleh perusahaan.

Melayani pihak ketiga yang memerlukan informasi keuangan yang dapat diandalkan.

4 Fokus Kejadian -kejadian di masa depan dengan mengevaluasi pengendalian yang dirancang untuk meyakinkan pencapaian tujuan organisasi.

Ketepatandan kemudahan pemahaman dari kejadian-kejadian masalalu yang dinyatakan dalam laporan keuangan.

5 Pencegahan

kecurangan (fraud) Langsung berkaitan dengan pencegahan fraud dalam segala bentuknya / perluasan dalam aktivitas yang ditelaah.

Sekali-sekali memperhatikan pencegahan dan pendeteksian fraud secara umum, namun akan memberikan perhatian lebih bila fraud tsb

6 Independensi Independen terhadap aktivitas yang diaudit, tetapi siap sedia untuk menggapai kebutuhan dan keinginan dari semua tingkatan manajemen.

Independen terhadap manager dan dewan Direksi, baik dalam kenyataan maupun mental.

7 Frekuensi Menelaah aktivitas secara terus

menerus. Menelaah catatan-catatan yang mendukung laporan keuangan secara periodik ( biasanya satu tahun sekali).

Tabel 1.1 Perbedaan Auditor Internal dan Auditor Eksternal

Tujuan Pembelajaran 1.3:

American Accounting Association (AAA) mendefenisikan Audit Internal sebagai proses sistimatis untuk secara obyektif memperoleh dan mengevaluasi asersi mengenai tindakan dan kejadian ekonomis untuk meyakinkan derajat kesesuaian antara asersi dan kriteria yang ditetapkan dan mengkomunikasikan kepengguna yang berkepentingan.

Institute of Internal Auditors (IIA) dalam Standar for The Proffessional Practice of Internal Auditing (SPPIA): Fungsi Auditor Internal melakukan penilaian independen yang dibentuk dalam perusahaan untuk memeriksa dan mengevaluasi aktivitas-aktivitasnya sebagai jasa yang diberikan kepada manajemen.

Auditor Internal Modern adalah sebuah penilaian yang sistimatis dan obyektif yang dilakukan Auditor Internal terhadap operasi dan kontrak yang berbeda-beda dalam organisasi untuk menentukan apakah:

1.Informasi keuangan dan operasional telah akurat dan dapat diandalkan.

2.Risiko yang dihadapi perusahaan telah diidentifikasi dan diminimalisasi.

3.Peraturan eksternal serta kebijakan dan prosedur internal yang bisa diterima telah diikuti.

4. Kriteria operasi yang memuaskan telah dipenuhi.

5. Sumber daya telah digunakan secara efektif dan ekonomis.

6.Tujuan organisasi telah dicapai secara efektif, semua dilakukan dengan tujuan untuk dikonsultasikan dengan manajemen dan membantu anggota organisasi dalam menjalankan tanggung jawab secara efektif.

Tujuan Pembelajaran 1.4:

Kualitas Profesional digunakan untuk menilai suatu jabatan, terdapat beberapa kriteria sebagai berikut :

1. Pelayanan kepada publik.

2. Pelatihan khusus berjangka panjang. 3. Menaati kode etik.

4. Menjadi anggota asosiasi dan menghadiri pertemuan-pertemuan. 5.Publikasi jurnal yang bertujuan untuk meningkatkan keahlian

praktik.

6. Menguji pengetahuan para kandidat auditor bersertifikat. 7. Lisensi oleh negara atau sertifikasi oleh dewan.

Kriteria profesi yang melekat pada Auditor Internal: 1. Memiliki dasar ilmu yang jelas.

2. Program sertifikasi.

3. Program Pengetahuan Profesional berkelanjutan. 4. Adanya kode etik.

5. Pernyataan tanggung jawab. 6. Seperangkat standar.

7. Jurnal profesi.

8. Jumlah literatur yang semakin meningkat.

Tujuan Pembelajaran 1.4:

The Common Body of Knowledge (CBOK)

CBOK IIA diadopsi tahun 1972, pada tahun 1992 telah direvisi, terdapat 334 jenis kompetensi yang dialokasikan ke 20 disiplin ilmu yang berbeda. SPPIA pada tahun 1978 dalam konferensi internasional di San Fransisco Amerika Serikat, membuat 5 standar minimum & 25 standar khusus.

SERTIFIKASI KHUSUS AUDITOR INTERNAL:

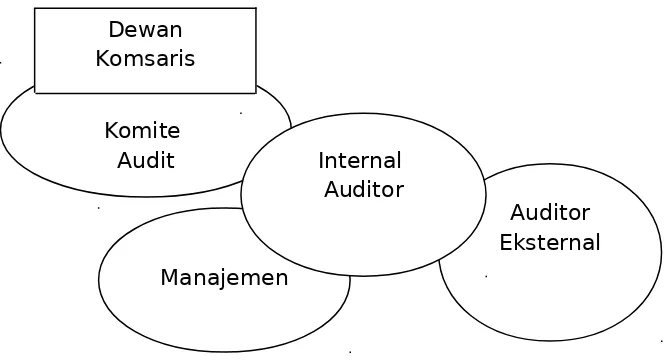

Komite Audit

Manajemen

Auditor Eksternal 4. CISA: Certified Information System Auditor.

5. CBA: Certified Bank Auditor.

Auditor Internal sebagai titik temu didalam perusahaan :

Gambar 1.1 Auditor Internal sebagai titik temu

C.

SOAL DISKUSI1. Jelaskan fungsi IIA dan AAA didalam perkembangan Audit Internal. 2. Jelaskan fungsi Internal Auditor sebagai titik temu.

3. Secara umum sebutkan perbedaan Auditor Internal dan Auditor Eksternal.

DAFTAR PUSTAKA

Arief Efendi, Audit Internal, STIE Trisakti Jakarta , 2017

Konsorsium Organisasi Profesi Audit Internal (2004); Standar Profesi Audit Internal, Yayasan Pendidikan Internal Audit, Jakarta (SPAI)

Sawyer, Lawrence B, Dittenhofer, Mortimer A, Scheiner, James H (2006); Audit Internal Sawyer’s edisi ke-lima Buku 1,2, dan 3, Salemba Empat Jakarta.

Dewan Komsaris