Informasi Dokumen

- Penulis:

- M. Fahrudin, S.E., M.Acc.

- Pengajar:

- Agus Tri Prasetyo, Ak., M.E.

- Wakhyudi, Ak., M.Comm.

- Kusmayawati

- Sekolah: Pusat Pendidikan dan Pelatihan Pengawasan BPKP

- Mata Pelajaran: Audit Internal

- Topik: Modul Ahli Audit Intern 2014

- Tipe: modul

- Tahun: 2014

- Kota: Ciawi, Bogor

Ringkasan Dokumen

I. PENDAHULUAN

Bab ini memberikan pengantar mengenai modul Audit Internal, termasuk latar belakang pentingnya audit internal dalam organisasi pemerintah. Modul ini dirancang untuk membekali auditor dengan pengetahuan dan keterampilan yang diperlukan untuk melaksanakan tugas audit dengan efektif. Dengan meningkatnya peran auditor sebagai konsultan dan katalis, modul ini juga menekankan pentingnya pendekatan sistematis dalam evaluasi dan peningkatan efektivitas manajemen risiko, pengendalian, dan proses tata kelola.

1.1. LATAR BELAKANG

Latar belakang modul ini menjelaskan peran penting aparat pengawasan internal dalam mencapai tujuan organisasi melalui jaminan dan layanan konsultansi. Mengacu pada peraturan pemerintah, modul ini bertujuan untuk meningkatkan profesionalisme auditor melalui pendidikan dan pelatihan, serta relevansi modul terhadap perkembangan profesi auditor.

1.2. KOMPETENSI DASAR

Kompetensi dasar yang diharapkan dari peserta diklat adalah kemampuan untuk menjelaskan konsep pelaksanaan audit internal, termasuk prinsip-prinsip audit dan pengawasan lainnya. Ini mencakup pemahaman tentang audit kinerja, audit keuangan, dan audit khusus, yang semuanya penting untuk meningkatkan kualitas audit.

1.3. INDIKATOR KEBERHASILAN

Indikator keberhasilan modul ini mencakup pengetahuan peserta tentang prinsip-prinsip audit, praktik terbaik, dan teknologi informasi dalam audit internal. Peserta diharapkan dapat menerapkan pengetahuan ini dalam kegiatan audit yang efektif dan efisien.

1.4. SISTEMATIKA MODUL

Sistematika modul mencakup tujuh bab yang membahas berbagai aspek audit internal, mulai dari pendahuluan hingga pengaruh teknologi informasi. Setiap bab dirancang untuk memberikan pemahaman yang mendalam mengenai tugas dan tanggung jawab auditor internal.

1.5. METODE PEMBELAJARAN

Metode pembelajaran yang digunakan mencakup ceramah, diskusi, dan latihan. Ini bertujuan untuk meningkatkan keterlibatan peserta dan pemahaman tentang materi audit internal, serta mempersiapkan mereka untuk menerapkan pengetahuan dalam praktik.

II. GAMBARAN UMUM

Bab ini menguraikan pengertian audit internal, perubahan paradigma dalam peran auditor, serta perkembangan audit berbasis risiko. Ini memberikan konteks yang diperlukan untuk memahami fungsi auditor internal dalam organisasi dan pentingnya pendekatan berbasis risiko dalam audit.

2.1. PENGERTIAN INTERNAL AUDIT

Pengertian audit internal dijelaskan melalui berbagai definisi yang menekankan pada proses sistematis dan objektif untuk mengevaluasi kinerja organisasi. Definisi ini mencakup peran auditor dalam memberikan penilaian independen terhadap manajemen risiko dan kontrol.

2.2. PERUBAHAN PARADIGMA APIP

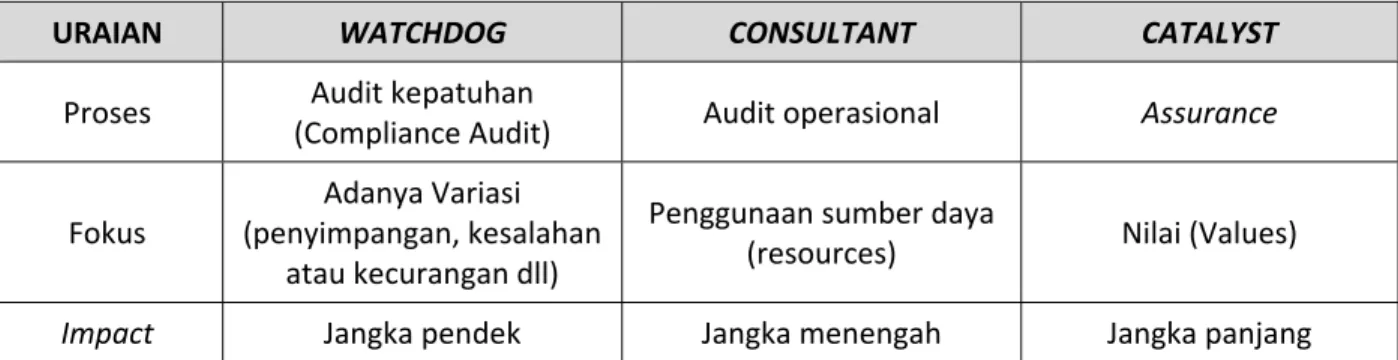

Perubahan paradigma auditor internal dari watchdog menjadi konsultan dan katalis menunjukkan evolusi peran auditor dalam organisasi. Ini menyoroti pentingnya auditor dalam memberikan nilai tambah dan membantu organisasi mencapai tujuannya.

2.3. PERKEMBANGAN RISK BASED AUDIT

Bab ini membahas pentingnya manajemen risiko dalam audit internal. Auditor perlu memahami risiko yang dihadapi organisasi dan menggunakan pendekatan berbasis risiko dalam perencanaan dan pelaksanaan audit untuk memaksimalkan efektivitas.

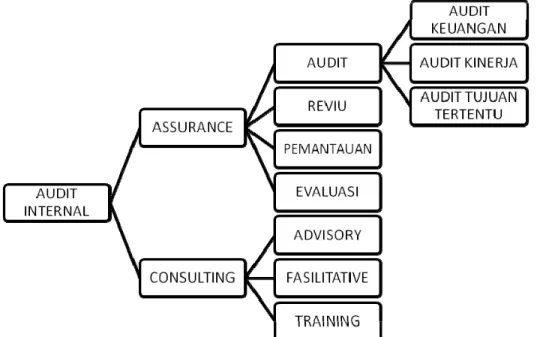

2.4. KEGIATAN ASSURANCE DAN KONSULTANSI

Lingkup penugasan auditor internal dibagi menjadi kegiatan assurance dan konsultansi. Kegiatan assurance mencakup audit, reviu, dan evaluasi, sedangkan konsultansi berfokus pada pemberian saran dan dukungan teknis kepada manajemen.

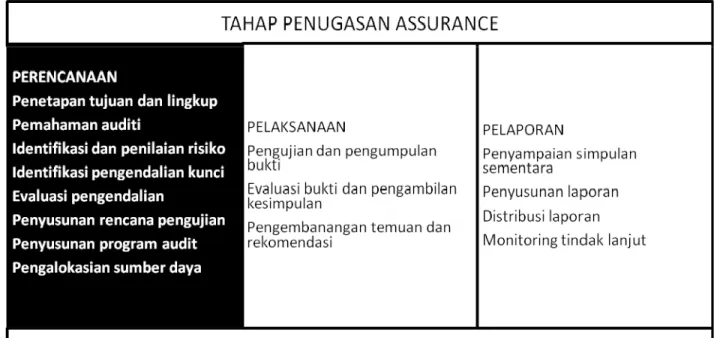

2.5. TAHAPAN PENUGASAN AUDIT INTERNAL

Tahapan penugasan auditor internal mencakup perencanaan, pelaksanaan, dan pelaporan. Setiap tahap memiliki proses dan prosedur yang harus diikuti untuk memastikan audit dilakukan secara efektif dan efisien.

III. PERENCANAAN PENUGASAN ASSURANCE

Bab ini menjelaskan proses perencanaan penugasan assurance audit internal. Perencanaan yang baik sangat penting untuk memastikan bahwa audit dilakukan dengan cara yang sistematis dan terarah, serta mengidentifikasi risiko yang mungkin terjadi.

3.1. PENETAPAN TUJUAN DAN LINGKUP PENUGASAN

Penetapan tujuan dan lingkup penugasan merupakan langkah awal dalam perencanaan audit. Ini membantu auditor untuk fokus pada area yang paling berisiko dan memastikan bahwa semua aspek penting tercakup dalam audit.

3.2. PEMAHAMAN PROSES KERJA AUDITI

Memahami proses kerja auditi sangat penting bagi auditor untuk mengidentifikasi langkah-langkah yang perlu diambil dalam audit. Ini mencakup pemahaman tentang kebijakan dan prosedur yang berlaku dalam organisasi.

3.3. IDENTIFIKASI DAN PENILAIAN RISIKO

Identifikasi dan penilaian risiko adalah bagian penting dari perencanaan audit. Auditor harus mampu mengenali risiko yang mungkin mempengaruhi pencapaian tujuan organisasi dan menilai dampaknya.

3.4. IDENTIFIKASI PENGENDALIAN KUNCI

Identifikasi pengendalian kunci membantu auditor dalam mengevaluasi efektivitas kontrol yang ada. Ini penting untuk memastikan bahwa risiko dapat dikelola dengan baik dalam organisasi.

3.5. EVALUASI PENGENDALIAN

Evaluasi pengendalian dilakukan untuk menilai sejauh mana kontrol yang ada efektif dalam mengelola risiko. Auditor perlu melakukan pengujian untuk memastikan kontrol berfungsi sesuai harapan.

3.6. PENYUSUNAN RENCANA PENGUJIAN

Penyusunan rencana pengujian adalah langkah penting dalam proses audit. Rencana ini harus mencakup metode dan teknik yang akan digunakan untuk mengumpulkan bukti yang diperlukan.

3.7. PENYUSUNAN PROGRAM KERJA

Program kerja adalah dokumen yang merinci langkah-langkah yang akan diambil selama audit. Ini membantu auditor untuk tetap terorganisir dan fokus pada tujuan audit.

3.8. PENGALOKASIAN SUMBER DAYA

Pengalokasian sumber daya yang tepat sangat penting untuk memastikan bahwa audit dilakukan dengan efisien. Auditor perlu mempertimbangkan waktu, tenaga, dan biaya yang diperlukan untuk menyelesaikan audit.

IV. PELAKSANAAN PENUGASAN ASSURANCE

Bab ini menguraikan langkah-langkah yang diambil dalam pelaksanaan penugasan assurance, termasuk pengujian dan pengumpulan bukti serta evaluasi hasil audit. Pelaksanaan yang baik adalah kunci untuk mencapai hasil audit yang berkualitas.

4.1. PENGUJIAN DAN PENGUMPULAN BUKTI

Pengujian dan pengumpulan bukti adalah tahap penting dalam audit. Auditor harus mengumpulkan data yang relevan untuk memberikan penilaian yang akurat mengenai efektivitas kontrol dan manajemen risiko.

4.2. EVALUASI BUKTI DAN PENGAMBILAN KESIMPULAN

Setelah bukti dikumpulkan, auditor harus mengevaluasi informasi tersebut untuk mengambil kesimpulan yang tepat. Ini melibatkan analisis data dan perbandingan dengan kriteria yang telah ditetapkan.

4.3. PENGEMBANGAN TEMUAN DAN REKOMENDASI

Pengembangan temuan dan rekomendasi adalah langkah terakhir dalam pelaksanaan audit. Auditor harus menyusun laporan yang mencakup temuan dari audit serta saran untuk perbaikan yang diperlukan.

V. PELAPORAN PENUGASAN ASSURANCE

Bab ini membahas proses pelaporan setelah penugasan assurance selesai. Pelaporan yang jelas dan terstruktur adalah penting untuk memastikan bahwa hasil audit dapat dipahami dan diimplementasikan oleh manajemen.

5.1. PENYAMPAIAN SIMPULAN SEMENTARA

Penyampaian simpulan sementara memberikan kesempatan bagi auditor untuk mengkomunikasikan temuan awal kepada manajemen. Ini penting untuk memastikan bahwa semua pihak memiliki pemahaman yang sama mengenai hasil audit.

5.2. PENYUSUNAN LAPORAN

Penyusunan laporan audit adalah langkah penting yang mencakup semua temuan, rekomendasi, dan tindakan yang perlu diambil. Laporan harus disusun secara profesional dan jelas agar mudah dipahami.

5.3. MONITORING TINDAK LANJUT

Monitoring tindak lanjut memastikan bahwa rekomendasi dari audit diimplementasikan dengan baik. Auditor perlu memantau perkembangan dan memberikan dukungan jika diperlukan.

VI. PENUGASAN KONSULTANSI

Bab ini menjelaskan tentang penugasan konsultansi yang dilakukan oleh auditor internal. Kegiatan konsultansi bertujuan untuk memberikan nilai tambah kepada organisasi melalui saran dan dukungan teknis.

6.1. JENIS JASA KONSULTANSI

Jenis jasa konsultansi bervariasi, termasuk advisory, pelatihan, dan bimbingan teknis. Auditor harus mampu menyesuaikan pendekatan berdasarkan kebutuhan spesifik manajemen.

6.2. PEMILIHAN PENUGASAN KONSULTANSI

Pemilihan penugasan konsultansi harus didasarkan pada analisis kebutuhan organisasi. Auditor perlu berkolaborasi dengan manajemen untuk menentukan area yang memerlukan dukungan.

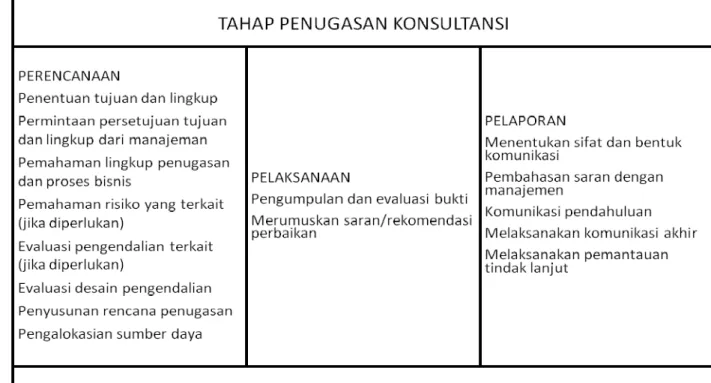

6.3. PROSES PENUGASAN KONSULTANSI

Proses penugasan konsultansi mencakup perencanaan, pelaksanaan, dan evaluasi hasil. Auditor harus memastikan bahwa semua langkah diikuti untuk mencapai hasil yang diinginkan.

6.4. PERENCANAAN PENUGASAN KONSULTANSI

Perencanaan penugasan konsultansi harus jelas dan terstruktur, mencakup tujuan, lingkup, dan sumber daya yang diperlukan. Ini membantu auditor dalam melaksanakan tugas dengan efisien.

6.5. PELAKSANAAN PENUGASAN KONSULTANSI

Pelaksanaan penugasan konsultansi melibatkan pengumpulan informasi dan penyampaian rekomendasi kepada manajemen. Auditor harus menjaga independensi dan objektivitas selama proses ini.

6.6. KOMUNIKASI DAN TINDAK LANJUT

Komunikasi yang efektif dengan manajemen sangat penting dalam kegiatan konsultansi. Auditor harus memastikan bahwa rekomendasi dipahami dan diimplementasikan dengan baik.

6.7. PERUBAHAN JASA KONSULTANSI

Perubahan dalam jasa konsultansi harus dikelola dengan baik. Auditor harus siap untuk menyesuaikan pendekatan berdasarkan umpan balik dari manajemen.

6.8. KAPABILITAS YANG DIPERLUKAN

Kapabilitas auditor dalam melaksanakan penugasan konsultansi mencakup pengetahuan, keterampilan, dan pengalaman. Auditor harus terus meningkatkan kompetensi untuk memberikan nilai tambah yang maksimal.

VII. PENGARUH PERKEMBANGAN TEKNOLOGI INFORMASI

Bab ini membahas bagaimana perkembangan teknologi informasi mempengaruhi praktik audit internal. Pemanfaatan teknologi dapat meningkatkan efisiensi dan efektivitas audit.

7.1. PERKEMBANGAN TEKNOLOGI INFORMASI

Perkembangan teknologi informasi telah mengubah cara auditor internal bekerja. Auditor perlu memahami alat dan teknik baru untuk mengoptimalkan proses audit.

7.2. PEMANFAATAN TEKNOLOGI INFORMASI OLEH ORGANISASI PEMERINTAH

Organisasi pemerintah semakin mengandalkan teknologi informasi untuk meningkatkan transparansi dan akuntabilitas. Auditor harus dapat mengevaluasi penggunaan teknologi dalam pengelolaan risiko.

7.3. PEMANFAATAN TEKNOLOGI INFORMASI BAGI AUDITOR INTERNAL

Auditor internal harus memanfaatkan teknologi informasi untuk mengumpulkan dan menganalisis data secara efisien. Ini membantu dalam pengambilan keputusan yang lebih baik dalam audit.

Referensi Dokumen

- The IIA’s Global Internal Audit Survey: A Component of the CBOK Study Characteristics of an Internal Audit Activity ( Alkafaji, Yass. et.al. )

- Internal Audit: Efficiency through Automation ( Coderre, David. )

- Risk Based Internal Auditing. A Compilation ( Griffiths, David. )

- Risk Based Internal Auditing. An Implementation ( Griffiths, David. )

- Risk Based Internal Auditing. An Introduction ( Griffiths, David. )

- Teknologi Informasi dan Sistem Akuntansi Instansi ( Kastowo, Marno. )

- Brink’s Modern Internal Auditing, A Common Body of ( Moeller, Robert R. )