POTENSI KEBANGKRUTAN MENGGUNAKAN

MODEL

ZAVGREN DAN ALTMAN PADA SUBSEKTOR

TEKSTIL DAN GARMEN DI BEI

Merchy Rya

Tieka Trikartika Gustyana

Fakultas Ekonomi dan Bisnis, Universitas Telkom

ABSTRACT

Textile and garment industry is one of the industries that is still prospectively developed. However, in its development, especially in 2016, the export value, PMA, and PMDN of this textile sector have decreased significantly. The purpose of this research is to know the potential of financial distress in 13 companies of textile and garment subsector during 2011-2016 period using Zavgren and Altman method.This study also uses Wilcoxon Test to determine differences in predictions of Zavgren and Altman models in predicting bankruptcy. The number of populations listed on the BEI in 2016 in the textile and garment subsector are 18 companies. By using purposive sampling technique obtained by 13 sample research company. The result of this research is on Altman 13 model of textile and garment sub sector listed on BEI 2011-2016 on Zavgren model of company predicted to be bankrupt as much as 37,17% or 29 data, predicted to be in gray area 26,9% or 21 data, and predicted healthy as much as 35.8% or 28 data. While on the Altman model predicted bankruptcies as much as 37% or 48 data, predicted on gray area 0% or 24 data, and predicted healthy as much as 7.6% or 6 data. Through different test results using Wilcoxon Test can be seen the difference between the two models in predicting the bankruptcy of 13 textile and garment enterprises.

Keywords :financial distress, Zavgren, Altman, Wilcoxon Test

ABSTRAK

Industri tekstil dan garmen merupakan salah satu industri yang masih prospektif dikembangkan. Namun dalam perkembangannya khususnya di tahun 2016 nilai ekspor, PMA, dan PMDN sektor tekstil ini mengalami penurunan yang cukup signifikan. Tujuan penelitian ini untuk mengetahui potensi financial distress pada 13 perusahaan sub sektor tekstil dan garmen periode 2011-2016 dengan menggunakan metode Zavgren dan Altman. Penelitian ini juga menggunakan Uji Wilcoxon untuk mengetahui perbedaan hasil prediksi model Zavgren dan Altman dalam memprediksi kebangkrutan. Jumlah populasi yang terdaftar di BEI pada tahun 2016 subsektor tekstil dan garmen sebanyak 18 perusahaan. Dengan menggunakan teknik purposive sampling diperoleh sebanyak 13 perusahaan sampel penelitian. Adapun hasil dari penelitian ini adalah pada model Altman 13 perusahaan sub sektor tekstil dan garmen yang terdaftar di BEI 2011-2016 pada model Zavgren perusahaan diprediksi mengalami kebangkrutan sebanyak 37,17% atau 29 data, diprediksi berada pada grey area 26,9% atau 21 data , dan diprediski sehat sebanyak 35,8% atau 28 data. Sementara pada model Altman diprediksi mengalami kebangkrutan sebanyak 37% atau 48 data, diprediksi pada grey area 30% atau 24 data, dan diprediksi sehat sebanyak 7,6% atau 6 data. Hasil uji beda dengan menggunakan Uji Wilcoxon dapat terlihat perbedaan kedua model dalam memprediksi kebangkrutan 13 perusahaan tekstil dan garmen.

PENDAHULUAN

Industri tekstil dan garmen merupakan salah satu industri yang masih prospektif untuk dikembangkan. Dalam perkembangannya industry tekstil dan garmen merupakan salah satu penyumbang devisa ekspor di Indonesia. Nilai ekspor di tahun 2015 mencapai US$ 12,28 miliar. Sepanjang tahun 2015, sub sektor tekstil dan garmen memberikan kontribusi 1,22% terhadap PDB nasional. Namun, di tahun 2016 sub sektor tekstil dan garmen mengalami penurunan, di tahun 2015 sub sektor ini mampu berkontribusi sebanyak 5% terhadap ekspor Negara namun di tahun 2016 hanya berkontribusi sebanyak 4%.

Dalam hal realisasi investasi sub sektor tekstil dan garmen juga memiliki persaingan dengan sub sektor lainnya, di tahun 2016 sub sektor tekstil hanya menempati urutan ke-8 dalam hal PMA dan urutan ke-6 dalam hal PMDN. Seiring dengan perkembangannya sub sektor tekstil dan garmen tahun 2011-2016 terlihat dengan jelas penurunan investasi khususnya pada tahun 2016.

Di tahun 2016 penjualan mengalami penurunan ini dikarenakan jumlah permintaan secara global menurun, hal ini diakibatkan dari meningkatnya nilai tukar uang USD terhadap beberapa mata uang serta ketidakstabilan harga minyak dunia sehingga mengurangi daya beli masyarakat. Selain penjualan laba merupakan factor terpenting pula dalam perusahaan karena laba menggambarkan kinerja manajemen dalam menghasilkan profit, di tahun 2014 laba sub sektor ini menurun ini dikarenakan beban pokok penjualan perusahaan lebih besar daripada penjualan bersih.

Dalam memperoleh penjualan dan laba yang maksimal tentunya berbagai risiko akan muncul, salah satu risiko dari perusahaan adalah kebangkrutan, kebangkrutan adalah suatu situasi dimana arus kas operasi perusahaan tidak memadai untuk melunasi kewajiban-kewajibannya. Adapun beberapa metode dalam menganalisis kebangkrutan adalah Zmijewski, Altman, Springate, Ohlson, Zavgren, dan Grover.

Berdasarkan latar belakang di atas, penulis akan melakukan penelitian mengenai

kebangkrutan dengan judul “Analisis Potensi

Kebangkrutan Menggunakan model Zavgren

dan Altman Pada Subsektor Tekstil dan Garmen Yang Terdaftar di BEI Periode

2011-2016”

KAJIAN LITERATUR

Landasan Teori

Laporan Keuangan

Laporan keuangan adalah aktivitas dan hasil yang dilakukan perusahaan dan laporan keuangan merupakan alat komunikasi perusahaan dalam kegiatan produksi dan bisnisnya, serta berfungsi untuk pembiayaan perusahaan dan menarik investor (Wahyudiono, Bambang, 2014).

Analisis laporan keuangan adalah suatu analisis untuk menilai kondisi keuangan perusahaan. Dalam arti, menganalisis kondisi keuangan perusahaan, sehingga investor dapat melihat kinerja keuangan perusahaan yang bersangkutan, (Titman, Sheridan., Keown, Arthur, Martin, John, 2014).

Analisis rasio adalah analisis yang dilakukan dengan menghubungkan berbagai perkiraan yang ada pada laporan keuangan dalam bentuk rasio keuangan (Hery, 2015).

Kebangkrutan

Financial Distress merupakan tahap awal sebelum terjadinya kebangkrutan suatu perusahaan Financial distress juga dapat didefinisikan suatu kondisi keuangan perusahaan yang mengalami kesulitan likuiditas yang sangat parah sehingga perusahaan tidak mampu menjalankan operasi dengan baik,(Irfan, Mochamad, 2014).

Metode Analisis Financial Distress

Metode Zavgren.

Model Zavgren diperkenalkan pada tahun 1985 model ini diperkenalkan berdasarkan analisis statistik nonparametrik sebagai bentuk analisis logit ,tidak seperti model lainnya yang menggunakan asumsi normal, Zavgren tidak beroperasi berdasarkan asumsi normal , karena Zavgren menggunakan analisis logit maka metode pengukuran yang digunakan adalah metode pengukuran berdasarkan keakuratan yang lebih kontras, (Shahdoust, Hanieh, 2016).

1. Menghitung rasio-rasio keuangan yang digunakan sebagai variabel independen Zavgren.

2. Menghitung fungsi multivariable

3. Menghitung nilai y masing-masing perusahaan

Y = 0,23883-0,108 (INV) – 1,583 (REC) – 10,78 (CASH) +3,074 (QUICK) + 0,486 (ROI) – 4,35 (DEBT) + 0,11 (TURN)

Dimana:

Y = jumlah koefisien × rasio INV = piutang / persediaan CASH = kas / total aktiva

QUICK = aktiva lancar / hutang lancar ROI = laba bersih operasi / (total aktiva-hutang lancar)

DEBT = hutang jangka panjang / (total aktiva-hutang lancar)

TURN = penjualan / (modal+aktiva tetap)

4. Menghitung probabilitas kebangkrutan, dimana e = 2,1828

Pi 1 e1

5. Mengukur dengan alat statistik, yaitu standar deviasi

6.

SD =

Dimana:

= data ke 1

= rata-rata industri n = jumlah sampel

7. Memprediksi kebangkrutan dengan melihat rentang interval:

Dimana:

: rata-rata industri, t : koefisien t tabel; : koefisien alfa; sd: standar deviasi; n : jumlah sampel

Metode Altman

Metode Altman Z-Score dikembangkan oleh Altman pada tahun 1968, metode ini mengkombinasikan beberapa rasio keuangan yang terdapat pada laporan keuangan menjadi model prediksi dengan teknik statistik. Metode ini juga dikenal dengan Multiple Descriminant Analysis (MDA)(Rim, El Khoury, 2014). Adapun formula untuk meghitung model Zavgren adalah:

Z= 1,2 X1+1,4 X2+3,3 X3+0,6 X4+1,0 X5

Dimana:

Z = indeks kebangkrutan X1= modal kerja/total aktiva

X2= laba yang ditahan/total aktiva

X3= laba sebelum bunga dan pajak/total aktiva

X4= nilai pasar saham biasa dan saham

preferen/nilai buku total hutang X5= penjualan/total aktiva

Dengan pembagian ke dalam 3 kategori: Jika nilai Z < 1,81 maka termasuk perusahaan

yang bangkrut.

Jika nilai 1,81 < Z < 2,99 maka termasuk grey area (tidak dapat ditentukan apakah perusahaan sehat atau mengalami kebangkrutan).

Jika nilai Z > 2,99 maka termasuk perusahaan yang tidak bangkrut.

Kerangka Pemikiran

Analisis Financial Distress, Zavgren Model

Analisis Financial Distress, Altman Model

Perbedaan Zavgren dan Altman menggunakan Uji Wilcoxon

METODE PENELITIAN

Populasi dan Sampel

Populasi adalah keseluruhan kelompok orang, kejadian, benda-benda yang menarik peneliti untuk ditelaah. Populasi dan sampel dalam penelitian ini adalah perusahaan sub sektor tekstil dan garmen yang terdaftar di BEI, (Indrawati, 2015)

Metode Pengumpulan Data dan Teknik Analisis

Dalam penelitian ini, menggunakan data sekunder dalam bentuk laporan keuangan yang telah di audit dan laporan keuangan tahunan sub sektor tekstil dan garmen tahun 2011-2016. Data ini diperoleh dari website idx.co.id dan web resmi perusahaan.

HASIL DAN PEMBAHASAN

Hasil Analisis Model Zavgren

Tabel 1

Hasil perhitungan Zavgren setiap perusahaan periode 2011-2016

Perusahaan 2011 2012 2013 2014 2015 2016

ADMG ARGO CNTX ERTX ESTI HDTX INDR PBRX POLY MYTX

RICY SSTM UNIT

Batas Atas 0.14298 0.17662 0.15675 0.14507 0.16472 0.09733

Batas Bawah 0.51468 0.54018 0.50253 0.50149 0.52104 0.45974

.

Keterangan Bangkrut

Sehat Grey Area

Tabel 2

Hasil prediksi model Altman Z-Score setiap perusahaan periode 2011-2016:

No Perusahaan 2011 2012 2013 2014 2015 2016

1 ADMG

2 ARGO

3 CNTX

4 ERTX

5 ESTI

6 HDTX

7 INDR

8 PBRX

9 POLY

10 MYTX

11 RICY

12 SSTM

13 UNIT

Keterangan:

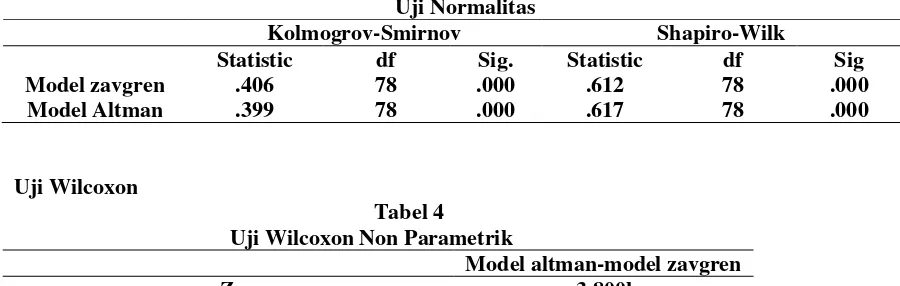

Uji Normalitas. Uji normalitas dilakukan untuk melihat distribusi dari sampel yang digunakan, dari uji tabel 3 dapat terlihat bahwa signifikan model Zavgren dan Altman

senilai 0,000 sesuai dengan kriteria pengambilan keputusan uji normalitas yaitu Sig < 0.05 maka data berdistribusi normal.

Tabel 3 Uji Normalitas

Kolmogrov-Smirnov Shapiro-Wilk

Statistic df Sig. Statistic df Sig

Model zavgren .406 78 .000 .612 78 .000

Model Altman .399 78 .000 .617 78 .000

Uji Wilcoxon

Tabel 4

Uji Wilcoxon Non Parametrik

Model altman-model zavgren

Z -3.800b

Asymp. Sig. (2-tailed) .000

Berdasarkan tabel 4 dapat terlihat bahwa nilai Asymp. Sig sebesar 0,000, dan berdasarkan pengambilan keputusan Uji Wilcoxon jika nilai Asymp. Sig < 0,05 maka

H0 ditolak, maka terdapat perbedaan antara hasil prediksi kondisi keuangan perusahaan dengan menggunakan model Zavgren dan Altman.

Kesesuaian Prediksi Kebangkrutan

Kesesuaian kebangkrutan didasarkan pada perolehan laba bersih perusahaan, apabila laba bersih perusahaan bernilai positif maka

dikategorikan berada dalam kondisi sehat dan apabila laba bernilai negatif maka perusahaan dikategorikan bangkrut.

Tabel 5

Tingkat Kesesuaian Model Zavgren dan Altman

Dari tabel 5 dapat terlihat bahwa bahwa tingkat kesesuaian model Zavgren dalam memprediksi kebangkrutan 13 perusahaan sub sektor tekstil dan garmen adalah sebesar 54%, dan memprediksi perusahaan sehat sebesar 60% sementara model Altman memprediksi kebangkrutan perusahaan sebesar 51% dan memprediksi suatu perusahaan sehat sebesar 100%. Dan dapat dikatakan bahwa model Zavgren memiliki tingkat kesesuaian dalam memprediksi kebangkrutan yang lebih baik

daripada model Altman dalam memprediksi kebangkrutan 13 perusahaan tekstil dan garmen yang terdaftar di BEI periode 2011-2016.

KESIMPULAN DAN SARAN

Kesimpulan

Pertama, bahwa pada model Zavgren perusahaan yang diprediksi mengalami Model Zavgren Model Altman

Diprediksi Bangkrut

27 data 27/50 = 54%

37 data 37/72 = 51%

Diprediksi Sehat 17 data 17/28 = 60%

kebangkrutan sebanyak 37% atau 29 data, kritis sebanyak 26% atau 21 data dan sehat sebanyak 35% atau 28 data sementara pada model Altman 13 perusahaan pada subsektor tekstil dan garmen yang terdaftar di BEI periode 2011-2016 diprediksi mengalami kebangkrutan sebanyak 61 % atau 48 data, kritis 30% atau 24 data, dan diprediksi sehat sebanyak 7,6% atau 6 data. Kedua, hasil uji beda dengan menggunakan Uji Wilcoxon dapat terlihat perbedaan kedua model tersebut dalam memprediksi kebangkrutan 13 perusahaan tekstil dan garmen. Ketiga, pada penelitian ini model Zavgren memiliki tingkat kesesuaian dalam memprediksi kebangkrutan sebesar 54% dan memiliki tingkat kesesuaian dalam memperediksi perusahaan sehat sebesar 60% sementara model Altman dalam memprediksi kebangkrutan sebesar 51%, dan memprediksi perusahaan sehat sebesar 100%. Ini terlihat bahwa dalam memperediksi kebangkrutan suatu perusahaan model Zavgren lebih tinggi dibandingkan model Altman.

Saran

Pertama, bagi perusahaan yang diprediksikan dalam kondisi kritis dan bangkrut dapat mengambil tindakan dengan cara memperbaiki pengelolaan variabel dalam model Zavgren dan Altman seperti mengelolah penjualan dan meningkatkan ekuitas dibandingakan nilai hutang.

Kedua, bagi investor dalam pengam-bilan keputusan untuk berinvestasi dapat menjadikan model Zavgren sebagai acuan dalam menantukan potensi kebangkrutan perusahaan.

Ketiga, bagi peneliti selanjutnya dapat menambahkan model kebangkrutan lainnya agar dapat terlihat model dengan tingkat kesesuaian yang lebih tinggi dari Altman dan Zavgren dalam memprediksikan kebangkrutan, misalnya model Zmijewski, Ohlson, Springate, dan Fullmer.

DAFTAR REFERENSI

Hery, 2015. Analisis Laporan Keuangan (1st edition). Yogyakarta: CAPS

Indrawati, 2015. Metode Penelitian Manajemen dan Bisnis (1st edition). Bandung: Refika Aditama

Irfan, Mochamad. 2014. Analisis Financial Distress Melalui Pendekatan Altman Z-Score dalam Memprediksi Kebang-krutan Perusahaan Telekomunikasi. Sekolah Tinggi Ilmu Ekonomi Indonesia Surabaya. Jurnal Ilmu dan Riset Manajemen. 3(1)

Rim, El Khoury. 2014. Classifying Manufacturing Firms in Lebanon: An

Application of Altman’s Model. Notre

Dame University, Zouk Mosbeh, Lebanon. Science Direct. 109: 11-18

Shahdoust, Hanieh. 2016. A Study of Bankruptcy Prediction Accuracy of Altman Adjusted and Zavgren Models in Firms Accepted in Tehran Stock Exchange. Master of Accounting, Faculty of Humanities, Department of Accounting, Islamic Azad University, Hamedan Branch, Hamedan (IRAN).

World Essay Journal. 3 (2): 161-166

Titman,Sheridan., Keown, Arthur., Martin, John. 2014. Financial Management (12th edition). England: Pearson Education Limited