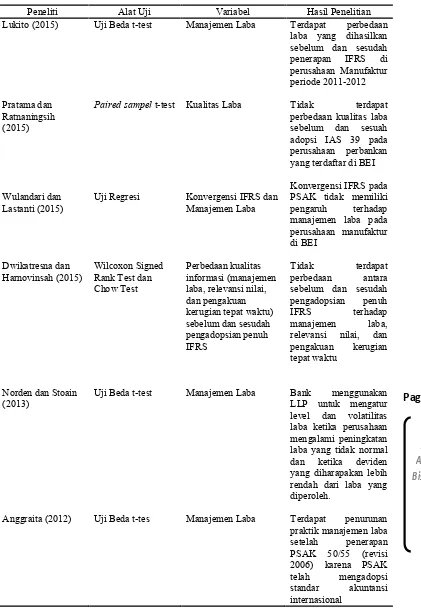

PENERAPAN IFRS DALAM PRAKTIK MANAJEMEN LABA PADA BANK PEMERINTAHAN INDONESIA

Teks penuh

Gambar

Dokumen terkait

Berdasarkan hasil wawancara kepada Guru Pendidikan Agama Islam di SMP Muhammadiyah 2 Banjarmasin peneliti mengajukan pertanyaan kepada responden, “Bu faktor apa

Anak anak di TK tertarik mengikuti kegiatan belajar sesungguhnya tidak terlepas dari peran guru yang mengajar. Yang pertama adalah guru harus menguasai bahan

Skema ini mengacu pada Keputusan Menteri Ketenagakerjaan Republik Indonesia Nomor 223 Tahun 2016 tentang Penetapan Jenjang Kualifikasi Nasional Indonesia bidang

Hal tersebut membutuhkan seorang audio engineer untuk melakukan proses rekaman dan mixing, yang merupakan sebuah seni dalam memadukan setiap track yang direkam kedalam

Beberapa ahli mendefinisikan ekonomi Islam sebagai suatu ilmu yang mempelajari perilaku manusia dalam usaha untuk memenuhi kebutuhan dengan alat pemenuhan kebutuhan

Berdasarkan uraian di atas, peneliti selaku Dosen Mata Kuliah Pembelajaran Terpadu (Tematik) melakukan penelitian tentang pengembangan tes hasil belajar yang

This study was aimed at finding out the teachers’ perception of classroom management in English class. This study was a descriptive study. A questionnaire was distributed

Based on the results of hypothesis testing that has been done, the conclusions of which may be obtained from the results of this study are found a significant influence