1 PENGARUH LITERASI DAN PENGALAMAN KEUANGAN TERHADAP

PENGGUNAAN KARTU KREDIT PEKERJA DI BANYUWANGI

Cintya Restu Destianata STIE Perbanas Surabaya Email: cintyarestu@gmail.com

ABSTRACT

Nowadays, credit card isn’t luxury goods that only owned by person who has high income. It easily obtained by everyone, starting from the middle class and above, including employees. Credit card provides many advantages and facilities for daily transaction, but a lot of credit card user unwisely used it for unimportant stuff. To use a credit card, a user should be accompanied by financial literacy and financial experience, so they can use credit card based on their needs and financial capabilities. This study’s aim is to examine the financial literacy and financial experience on credit card usages on workers. Data were collected using a questionnaire. The respondent of this study is 110 workers who has credit card in Banyuwangi by snowball sampling. By using Multiple Regression Analysis, this study found that financial experience positively affected on credit card usage, but financial literacy has no impact on credit card usage.

Key words : Financial Literacy, Financial Experience, and Credit Card Used

PENDAHULUAN

Dalam kehidupan sehari-hari seorang individu memiliki banyak kebutuhan, kebutuhan pokok atau kebutuhan sekunder. Pemenuhan atas kebutuhan masing-masing individu menjadi hal yang penting bagi individu tersebut dalam mencapai kehidupan yang selaras dengan lingkungannya.

Fenomena tersebut oleh pihak bank dijadikan acuan untuk me-nawarkan sebuah produk yang praktis dan aman digunakan dalam berbelanja yang disebut dengan kartu kredit. Kartu kredit adalah alat pem-bayaran dengan menggunakan kartu (APMK) yang dapat digunakan untuk melakukan pembayaran atas kewajiban yang timbul dari suatu kegiatan ekonomi termasuk transaksi pembelanjaan dan alat untuk melakukan penarikan tunai dimana kewajiban pembayaran pemegang kartu dipenuhi terlebih dahulu oleh acquirer atau penerbit, dan pemegang

kartu berkewajiban me-lakukan pelunasan kewajiban pem-bayaran tersebut pada waktu yang disepakati baik secara sekaligus (charge card) ataupun secara angsuran (Rivai, 2007: 1367).

2 Sedangkan pola penggunaan yang negatif

dimaksudkan adalah pola atau sikap yang dalam memanfaatkan kartu kredit tidak hanya sebagai alat yang mempermudah transaksi pembelian dan dapat menaikkan harga diri penggunanya namun juga digunakan sebagai suatu pemborosan dalam pemenuhan kebutuhan dan konsumsinya yang tidak disesuaikan dengan kemampuan keuangannya, individu yang memiliki pola penggunaan negatif ini dalam pembayaran kartu kredit cenderung membayar terlambat dan dikenakan sanksi biaya keterlambatan, individu juga cenderung menggunakan kartu kredit melebihi batas kartu kredit sehingga dikenakan biaya pemakaian tambahan. Pola negatif inilah yang akhirnya cenderung membentuk individu menjadi berperilaku konsumtif serta suka berhutang melalui kartu kredit karena menggunakannya secara berlebihan yang tidak sesuai dengan kebutuhan.

Seiring dengan hal tersebut, maka diperlukan literasi keuangan yang baik agar dapat menjadi konsumen yang cerdas, dapat memilah barang, dapat mengatur keuangan dengan baik dan merencanakan masa depan. Disamping itu, konsumen yang memiliki literasi keuangan akan lebih cerdas memilih dan memberikan komplain terhadap produk-produk keuangan yang ada, sesuai dengan pendapat Darman Nababan dan Isfenti Sadalia (2012) bahwa dengan memiliki penguasaan ilmu serta skill di bidang keuangan mendorong individu untuk memahami dan terlibat isu-isu nasional di bidang keuangan seperti biaya perawatan kesehatan, pajak, investasi dan memiliki akses ke dalam sistem keuangan.

Disamping pentingnya seorang individu memiliki literasi keuangan yang baik, diperlukan juga sebuah pengalaman keuangan. Pengalaman keuangan adalah pengalaman seorang individu dalam melakukan keputusan keuangan. Pengalaman keuangan individu tidak dapat

diukur melalui seberapa banyak jenis produk keuangan atau kekayaan yang dimiliki oleh seorang individu, melainkan diukur melalui jenis-jenis transaksi keuangan yang dilakukan oleh individu tersebut.

Pengalaman keuangan individu ini menjadi peran penting dalam pengelolaan keuangan individu karena pada dasarnya semua orang harus bisa mengatur pengeluaran uang yang digunakan agar tidak menjadi boros dan kesulitan dalam membeli kebutuhan yang terkadang serba mendadak, bahkan anak berusia lima tahun telah memandang bahwa uang itu sebuah hal yang penting (Duravasula & Lysonsnki, 2007)

Berdasarkan uraian diatas, maka penulis tertarik untuk melakukan penelitian tentang literasi keuangan dan pengalaman keuangan. Hal ini dilakukan untuk mengetahui lebih jauh tentang pengaruh variabel literasi keuangan dan pengalaman keuangan terhadap pola penggunaan kartu kredit secara simultan maupun secara parsial pada pekerja yang tinggal di Banyuwangi.

RERANGKA TEORITIS YANG DIPAKAI DAN HIPOTESIS

Kartu Kredit

3 kartu kredit merupakan orang yang sangat

perhitungan dan memahami keuntungan yang diperoleh dari membeli sekarang dan membayar kemudian.

Dalam perkembangan, penggunaan kartu kredit pada akhirnya tidak hanya berfungsi utama sebagai alat pembayaran dalam perjanjian jual beli dan pendanaan lainnya semata, tetapi juga telah menjadi trend komoditi gaya hidup dari kalangan masyarakat tertentu.

LITERASI KEUANGAN

Lusardi dan Mitchell (2007) mendefinisikan literasi keuangan sebagai pengetahuan keuangan dan kemampuan untuk meng-aplikasikannya (knowledge and ability). Literasi keuangan adalah cara yang baik untuk mengajarkan konsumen tentang manfaat memiliki hubungan dengan lembaga keuangan. Diantaranya adalah pendanaan dan kredit, kemampuan untuk membangun keuangan yang positif (Rohrke & Robinson, 2000).

Penelitian yang dilakukan oleh Chen dan Volpe (1998) dimensi literasi keuangan dibagi menjadi empat dimensi, yaitu : (1) pemahaman dasar keuangan, (2) pemahaman mengenai tabungan dan pinjaman,

(3) pemahaman mengenai asuransi, dan (4) pemahaman mengenai investasi. Literasi keuangan dalam penelitian ini diartikan

sebagai pengetahuan tentang keuangan seseorang terkait dengan hal-hal

keuangan yang dapat dijadikan acuan

dalam menggunakan kartu kredit secara tepat.

PENGALAMAN KEUANGAN

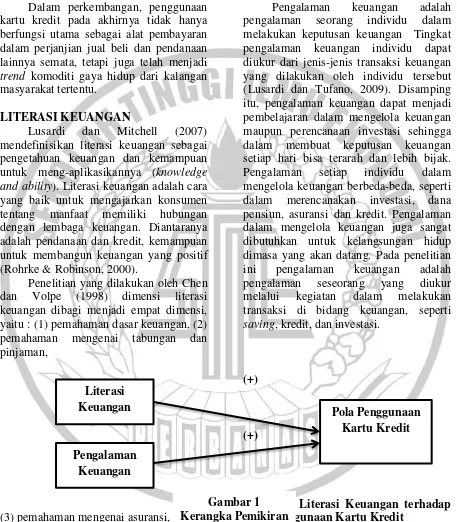

Pengalaman keuangan adalah pengalaman seorang individu dalam melakukan keputusan keuangan Tingkat pengalaman keuangan individu dapat diukur dari jenis-jenis transaksi keuangan yang dilakukan oleh individu tersebut (Lusardi dan Tufano, 2009). Disamping itu, pengalaman keuangan dapat menjadi pembelajaran dalam mengelola keuangan maupun perencanaan investasi sehingga dalam membuat keputusan keuangan setiap hari bisa terarah dan lebih bijak. Pengalaman setiap individu dalam mengelola keuangan berbeda-beda, seperti dalam merencanakan investasi, dana pensiun, asuransi dan kredit. Pengalaman dalam mengelola keuangan juga sangat dibutuhkan untuk kelangsungan hidup dimasa yang akan datang. Pada penelitian ini pengalaman keuangan adalah pengalaman seseorang yang diukur melalui kegiatan dalam melakukan transaksi di bidang keuangan, seperti saving, kredit, dan investasi.

(+)

(+)

Pengaruh Literasi Keuangan terhadap Pola Penggunaan Kartu Kredit

Nurdan sevim, et al (2012) menyatakan didalam penelitiannya bahwa seseorang dengan literasi keuangan rendah akan mengambil keputusan pendanaan tanpa melihat kebutuhan, sehingga menimbulkan excess lending. Berbeda Literasi

Keuangan

Pengalaman Keuangan

Pola Penggunaan Kartu Kredit

4 halnya dengan seseorang yang memiliki

tingkat literasi keuangan yang tinggi, orang tersebut akan lebih berhati-hati didalam melakukan pinjaman. Literasi keuangan memiliki hubungan yang kuat dengan perilaku hutang individu, sekalipun setelah pengendalian dari aspek demografi. Hasil penelitian yang dilakukan oleh Robb pada tahun 2011 menunjukkan bahwa tingkat literasi keuangan merupakan faktor signifikan yang menentukan pengambilan keputusan penggunaan kartu kredit pada mahasiswa. Mahasiswa dengan skor yang tinggi atas tingkat literasi keuangannya cenderung lebih bertanggung jawab atas penggunaan kartu kreditnya. Hal ini sesuai dengan hasil penelitian yang dilakukan oleh Lusardi dan Tufano pada tahun 2009 yang menunjukkan bahwa hanya sepertiga dari jumlah keseluruhan sampel penelitian yang memahami penyusunan atas bunga hutang atau syarat dan ketentuan atas penggunaan kartu kredit. Secara spesifik individu dengan tingkat pengetahuan hutang yang rendah cenderung melakukan perilaku yang berbiaya tinggi, menimbulkan pembayaran yang tinggi, sehingga menggunakan pinjaman yang tinggi. Literasi keuangan merupakan salah satu faktor dasar pengelolaan keuangan sesuai dengan hasil penelitian yang dikemukakan oleh Norma Yulianti dan Meliza Silvy pada tahun 2013 yang menyebutkan bahwa terdapat pengaruh positif tingkat pengetahuan keuangan

terhadap perilaku perencanaan investasi dan mendorong seorang pengelola keuangan lebih tepat dan bijak dalam mengambil keputusan keuangan keluarganya.

Selebihnya dalam literasi keuangan, siapapun yang dapat memahami dasar dari konsep hutang, cenderung akan lebih menyukai untuk membayar kartu kreditnya secara full (Lusardi dan Tufano, 2009).

Hipotesis 1 : Literasi Keuangan secara signifikan berpengaruh positif terhadap pola penggunaan kartu kredit karyawan di Banyuwangi.

Pengaruh Pengalaman Keuangan terhadap Pola Penggunaan Kartu Kredit

Pola penggunaan kartu kredit dipengaruhi oleh tingkat pengalaman keuangan individu tersebut. Secara tidak langsung, pengalaman keuangan membentuk perilaku keuangannya. Hasil penelitian yang dilakukan oleh Lusardi dan Tufano (2009) menunjukkan bahwa terdapat pengaruh yang kuat antara pengalaman keuangan dengan pengelolaan kartu kredit seseorang, dan terdapat dua tipe individu ditinjau dari hubungan antara pengalaman keuangan dan penggunaan kartu kreditnya, yaitu (1) Individu yang pengalaman dalam penggunaan kartu kreditnya tinggi. (2) Individu yang pengalaman dalam penggunaan kartu kreditnya rendah.

pada pola penggunaan kartu kredit karyawan di Banyuwangi.

Hipotesis 2 : Pengalaman Keuangan secara signifikan berpengaruh positif terhadap pola penggunaan kartu kredit karyawan di Banyuwangi.

METODE PENELITIAN

Klasifikasi Sampel

Populasi yang akan digunakan dalam penelitian adalah masyarakat pengguna kartu kredit yang ada di Banyuwangi. Sampel penelitian ini didasarkan pada pekerja yang memiliki dan menggunakan kartu kredit.

5 itu juga dilakukan pengambilan sampel

secara snowball sampling. Adapun yang menjadi kriteria sampel adalah individu yang memiliki dan menggunakan kartu kredit.

Data Penelitian

Penelitian ini mengambil sampel pada masyarakat yang memiliki pekerjaan di wilayah Banyuwangi. Data yang di-gunakan dalam penelitian ini adalah data kuantitatif. Teknik pengumpulan data pada penelitian ini dilakukan dengan penyebar-an kuesioner yakni dengpenyebar-an memberikpenyebar-an seperangkat pertanyaan atau pernyataan kepada orang lain yang dijadikan responden untuk dijawabnya.

Variabel Penelitian

Variabel dalam penelitian ini adalah literasi keuangan dan pengalaman keuangan sebagai variabel bebas, dan pola penggunaan kartu kredit sebagai variabel terikat.

Definisi Operasional Variabel

Pola Penggunaan Kartu Kredit

Pola penggunaan kartu kredit adalah sikap individu dalam menggunakan kartu kredit yang diukur melalui intensitas penggunaan dan pendapat personal mengenai kartu kredit dengan nomor item PKK 1-PKK 5. Pengukuran variabel ini menggunakan skala likert yaitu skala yang meneliti seberapa kuat subjek setuju atau tidak setuju dengan pernyataan pada skala (Uma Sekaran 2006:31), pada umumnya masing-masing item scale mempunyai lima kategori yang berkisar antara “sangat tidak setuju” sampai dengan “sangat setuju”. Untuk melakukan analisis, setiap pernyataan diberi skor numerik, berkisar dari 1 sampai 5. Dibagi menjadi dua jenis pernyataan, yakni pernyataan positif dengan skor 1 untuk “sangat tidak setuju” hingga skor 5 untuk “sangat setuju”, dan sebaliknya untuk pernyataan negatif skor 1

untuk “sangat setuju” dan skor 5 untuk “sangat tidak setuju”.

Literasi Keuangan

Terdapat 10 item pertanyaan untuk variabel ini dengan nomor item LK 1-LK 10, dimana setiap jawaban yang benar akan mendapatkan nilai 10, sedangkan setiap jawaban yang salah maupun tidak terisi akan mendapatkan nilai 0, sehingga jika semua jawaban benar mendapatkan nilai 100. Tinggi rendahnya nilai yang diperoleh subyek dari menjawab pertanyaan mengenai literasi keuangan menunjukkan tingkat literasi keuangan individu tersebut.

Literasi keuangan dalam penelitian ini diartikan sebagai pengetahuan tentang keuangan seseorang terkait dengan hal-hal keuangan yang dapat dijadikan acuan dalam menggunakan kartu kredit secara tepat. Sehingga, dapat dikatakan bahwa apabila seorang individu memiliki literasi keuangan yang tinggi, maka akan memiliki perilaku yang lebih baik dalam pola penggunaan kartu kreditnya yang disesuaikan dengan kemampuan untuk membayarnya dalam membeli suatu barang atau jasa berdasarkan kebutuhan. Begitu juga sebaliknya, jika literasi keuangan rendah maka akan memiliki perilaku yang buruk dalam pola penggunaan kartu kreditnya yang tidak disesuaikan dengan kemampuan keuangannya dan cenderung melakukan pembelian atas barang dan jasa berdasar-kan keinginan, bukan berdasarkan kebutuhan.

Pengalaman Keuangan

6 dimana perhitungannya dari total

keseluruhan jawaban yang menjawab “Ya” dibagi dengan total keseluruhan pertanyaan. Responden yang dapat menjawab “Ya” atas pertanyaan dalam kuesioner lebih dari enam pertanyaan akan dikategorikan memiliki pengalaman keuangan yang tinggi, responden yang dapat menjawab “Ya” atas pertanyaan dalam kuesioner sebanyak empat pertanyaan hingga enam pertanyaan akan dikategorikan memiliki pengalaman keuangan yang sedang,sebaliknya

HASIL ANALISIS DAN PEMBAHASAN

Uji Deskriptif

Analisis deskriptif memberikan gambaran mengenai variabel penelitian yang diteliti melalui jawaban yang diberi-

responden yang menjawab “Ya” atas pertanyaan dalam kuesioner kurang dari empat pertanyaan akan dikategorikan memiliki pengalaman keuangan yang rendah.

Alat Analisis

Untuk menguji hubungan antara literasi keuangan dan pengalaman keuangan terhadap pola pengguna kartu kredit pada karyawan di Banyuwangi digunakan model regresi linier berganda (multiple regression analysis). Alasan dipilihnya model regresi linier berganda adalah untuk menjawab, mem-buktikan, dan menyimpulkan hipotesis dalam

penelitian dengan menggunakan alat uji statistik analisis linier berganda yang

digunakan untuk mengetahui pengaruh beberapa variabel bebas (X) terhadap variabel terikat (Y). Berikut ini persamaan regresinya :

PKK = α + β1 LK + β2 PK + e Keterangan :

Y = Penggunaan Kartu Kredit α = Konstanta

β1-2 = Koefisien Regresi LK = Literasi Keuangan PK = Pengalaman Keuangan e = Standard error

kan oleh responden dari pertanyaan yang tertera pada instrument penelitian. Tabel 1 berikut adalah hasil uji deskriptif :

Berdasarkan nilai rata-rata dalam tabel 1 pola penggunaan kartu kredit, diketahui sebesar 3,41 nilai meannya yang menunjukkan bahwa dari 110 data responden, rata-rata responden memberi jawaban setuju atas seluruh item per-nyataan yang dicantumkan. Hal ini menunjukkan bahwa responden meng-gunakan kartu kredit secara continuous dalam melakukan transaksi pembelian barang atau jasa dan untuk memenuhi kebutuhan lainnya.

Berdasarkan tabel 1, dapat dijelaskan bahwa nilai minimum literasi keungan pada penelitian ini adalah 30 yang artinya responden hanya berhasil menjawab tiga pertanyaan dengan benar. Sedangkan, untuk nilai maksimum atau

nilai tertinggi literasi keuangan dalam penelitian ini adalah 90, yang artinya Variabel N Minimal Maksimal Rata-Rata Std. Deviasi Pola Penggunaan Kartu Kredit 110 9 25 3,41 3,45

Literasi Keuangan 110 30 90 60,09 1,46

Pengalaman Keuangan 110 2 8 4,7 1,47

Tabel 1

7 responden dapat menjawab 9 dari 10

pertanyaan dengan benar.

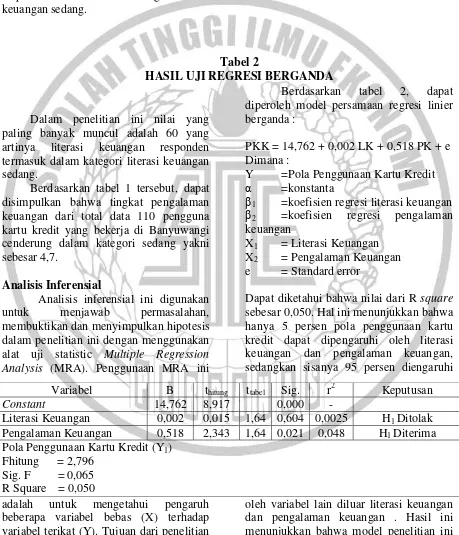

Nilai mean untuk variabel literasi keuangan adalah 60,09 sedangkan nilai tengahnya sebesar 60,00. Dalam penelitian ini nilai yang paling banyak muncul adalah 60 yang artinya literasi keuangan responden termasuk dalam kategori literasi keuangan sedang.

Dalam penelitian ini nilai yang paling banyak muncul adalah 60 yang artinya literasi keuangan responden termasuk dalam kategori literasi keuangan sedang.

Berdasarkan tabel 1 tersebut, dapat disimpulkan bahwa tingkat pengalaman keuangan dari total data 110 pengguna kartu kredit yang bekerja di Banyuwangi cenderung dalam kategori sedang yakni sebesar 4,7.

Analisis Inferensial

Analisis inferensial ini digunakan untuk menjawab permasalahan, membuktikan dan menyimpulkan hipotesis dalam penelitian ini dengan menggunakan alat uji statistic Multiple Regression Analysis (MRA). Penggunaan MRA ini

adalah untuk mengetahui pengaruh beberapa variabel bebas (X) terhadap variabel terikat (Y). Tujuan dari penelitian ini adalah untuk menguji pengaruh literasi

keuangan dan pengalaman keuangan terhadap pola penggunaan kartu kredit pekerja di Banyuwangi secara parsial. Berdasarkan hasil uji MRA, maka berikut disajikan data hasilnya.

Berdasarkan tabel 2, dapat diperoleh model persamaan regresi linier berganda :

PKK = 14,762 + 0,002 LK + 0,518 PK + e Dimana :

Y =Pola Penggunaan Kartu Kredit α =konstanta

β1 =koefisien regresi literasi keuangan β2 =koefisien regresi pengalaman keuangan

X1 = Literasi Keuangan X2 = Pengalaman Keuangan e = Standard error

Dapat diketahui bahwa nilai dari R square sebesar 0,050. Hal ini menunjukkan bahwa hanya 5 persen pola penggunaan kartu kredit dapat dipengaruhi oleh literasi keuangan dan pengalaman keuangan, sedangkan sisanya 95 persen diengaruhi

oleh variabel lain diluar literasi keuangan dan pengalaman keuangan . Hasil ini menunjukkan bahwa model penelitian ini kurang bagus untuk menjelaskan pengaruh Variabel B thitung ttabel Sig. r2 Keputusan

Constant 14,762 8,917 0,000 -

Literasi Keuangan 0,002 0,015 1,64 0,604 0,0025 H1 Ditolak Pengalaman Keuangan 0,518 2,343 1,64 0,021 0,048 H1 Diterima Pola Penggunaan Kartu Kredit (Y1)

Fhitung = 2,796 Sig. F = 0,065 R Square = 0,050

Tabel 2

8 variabel terhadap pola penggunaan kartu

kredit.

PEMBAHASAN

Pembahasan ini mengenai analisis yang telah disampaikan sebelumnya dalam rangka mencari pemecahan masalah yang diajukan dalam penelitian, sehingga dapat tergambar dengan jelas bahwa tujuan penelitian dapat tercapai. Berikut ini adalah pembahasan tentang perumusan masalah dan pengujian hipotesis:

Hipotesis 1, Tingkat Literasi Keuangan terhadap Pola Penggunaan Kartu Kredit

Pada hipotesis pertama ini akan dilakukan pengujian pengaruh faktor literasi keuangan terhadap pola pengguna-an kartu kredit pekerja di Bpengguna-anyuwpengguna-angi. Berdasarkan hasil pengujian pada tabel 2, dapat dijelaskan bahwa diperoleh nilai

thitung 0,015 dengan alpha 5 persen dan df =

107 maka dihasilkan ttabel sebesar 1,64. Sehingga, nilai thitung lebih kecil daripada

t-tabel (0,015 < 1,64), sedangkan tingkat

signifikansi 0,604 > 0,05. Hasil dari pengujian pada hipotesis pertama ini menunjukkan bahwa H0 diterima dan H1 ditolak, artinya faktor literasi keuangan tidak berpengaruh positif terhadap pola penggunaan kartu kredit pekerja di Banyuwangi secara parsial. Berdasarkan nilai dari besarnya koefisien determinasi parsial (r2) yaitu sebesar 0,0025 yang menunjukkan secara parsial literasi keuangan memberikan kontribusi sebesar 0,25 persen terhadap pola penggunaan kartu kredit.

Hasil penelitian ini menunjukkan bahwa literasi keuangan tidak berpengaruh positif terhadap pola penggunaan kartu kredit pekerja di Banyuwangi. Literasi keuangan dalam penelitian ini diartikan sebagai pengetahuan tentang keuangan seseorang terkait dengan hal-hal keuangan yang dapat dijadikan acuan dalam menggunakan kartu kredit secara tepat.

Sehingga dapat dikatakan apabila seorang individu memiliki literasi keuangan tinggi akan lebih cenderung menggunakan kartu kreditnya dengan baik disesuaikan kebutuhannya. Sebaliknya, literasi keuangan individu yang rendah akan cenderung membentuk pola penggunaan kartu kredit yang buruk.

Hal ini didukung oleh jawaban responden berdasarkan pada item pertanyaan LK6 yang membahas tentang hal-hal yang tidak tepat mengenai kartu kredit, hanya sebesar 43,60 persen saja yang menjawab pertanyaan tersebut dengan benar. Hal ini mengindikasikan bahwa masih terdapat masyarakat pengguna kartu kredit yang belum memahami tentang syarat, ketentuan, dan hal lainnya yang berhubungan dengan kartu kredit miliknya, yang menunjukkan bahwa kepemilikan atas kartu kredit tidak didasarkan atas literasinya namun didasarkan atas keinginannya.

9 Selain itu, perbedaan hasil

penelitian ini dipengaruhi karena adanya perbedaan persentase jawaban yang cukup signifikan yakni dalam nilai literasi keuangan aspek tabungan dan pinjaman termasuk dalam kategori tinggi namun hasil ini berbanding terbalik dengan nilai literasi keuangan dalam aspek investasi yang cenderung rendah, dan beberapa poin pertanyaan yang dijawab secara tidak sungguh-sungguh. Sehingga, secara keseluruhan variabel literasi keuangan dalam penelitian ini berpengaruh tidak signifikan terhadap pola penggunaan kartu kredit.

Hipotesis 2, Tingkat Pengalaman Keuangan Berpengaruh Positif terhadap Pola Penggunaan Kartu Kredit

Pada hipotesis kedua ini akan dilakukan pengujian pengaruh faktor pengalaman keuangan terhadap pola penggunaan kartu kredit pekerja di Banyuwangi. Berdasarkan pengujian pada tabel 2, dapat dijelaskan bahwa diperoleh nilai thitung sebesar 2,343 dengan alpha 5 persen dan df = 107, maka didapat ttabel sebesar 1,64. Sehingga, nilai thitung lebih besar daripada ttabel (2,343 > 1,64), dengan tingkat signifikansi 0,021 < 0,05. Hasil dari pengujian hipotesis kedua dengan alpha 5 persen menunjukkan bahwa H0 ditolak H2 diterima, artinya tingkat pengalaman keuangan berpengaruh positif signifikan terhadap pola penggunaan kartu kredit pekerja di Banyuwangi secara parsial. Berdasarkan nilai dari besarnya koefisien determinasi parsial (r2) yaitu sebesar 0,048 yang menunjukkan secara parsial pengalaman keuangan memberikan kontribusi sebesar 4,8 persen terhadap pola penggunaan kartu kreditnya.

Hasil dari penelitian ini menunjuk-kan bahwa pengalaman keuangan ber-pengaruh positif signifikan terhadap pola penggunaan kartu kredit. Pada penelitian ini pengalaman keuangan adalah

pengalaman seseorang yang diukur melalui kegiatan dalam melakukan transaksi di bidang keuangan, seperti saving, kredit, dan investasi. Hasil ini sama dengan penelitian yang dilakukan oleh Lusardi dan Tufano (2009), yang menyebutkan bahwa terdapat pengaruh positif signifikan antara pengalaman keuangan dengan pengelolaan kartu kredit seseorang. Dalam penelitian yang dilakukan oleh Lusardi dan Tufano (2009) juga dikemukakan bahwa terdapat dua tipe individu ditinjau dari hubungan antara pengalaman keuangan dan penggunaan kartu kreditnya, yaitu individu yang pengalaman dalam penggunaan kartu kreditnya tinggi dan individu yang pengalaman dalam penggunaan kartu kreditnya rendah. Pengalaman keuangan mendorong seseorang untuk dapat mengelola keuangan dengan baik, dalam hal penggunaan kartu kredit seseorang yang memiliki pengalaman keuangan yang tinggi cenderung lebih dapat ber-tanggungjawab dalam menggunakan kartu kreditnya yang disesuaikan dengan kemampuan keuangan dan kebutuhan lainnya.

KESIMPULAN, KETERBATASAN DAN SARAN

10 Terdapat keterbatasan dalam

penelitian ini, adapun keterbatasan penelitian berikut ini (1) pengukuran variabel literasi keuangan yang masih terlalu umum dan kurang fokus pada pola penggunaan kartu kredit, sehingga hasil literasi keuangan cenderung dalam kategori sedang dan H1 ditolak. (2) Nilai R2 cenderung rendah yakni sebesar 5 persen yang meng-gambarkan pengaruh variabel literasi keuangan dan pengalaman masih terlalu lemah untuk mengukur pola penggunaan kartu kredit.

Berdasarkan hasil dan keterbatas-an penelitian, maka terdapat saran untuk masyarakat Banyuwangi adalah sebaiknya masyarakat dapat lebih banyak menambah pengetahu-an melalui media cetak, visual, ataupun media lainnya. Selain itu, saran bagi peneliti selanjutnya untuk mendapat-kan hasil yang baik, sebaiknya (1) dalam melakukan peng-ukuran variabel literasi keuangan sebaiknya menggunakan pertanyaan yang memiliki sifat lebih khusus dan disesuaikan dengan tujuan penelitian-nya. (2) Peneliti selanjutnya sebaiknya menggunakan responden dengan wilayah penelitian yang lebih luas agar hasilnya lebih dapat menggambarkan tujuan penelitian. (3) Menambahkan variabel lain sebagai prediktor pola penggunaan kartu kredit seperti Locus of Control, Debt Literacy, dan faktor demografi.

DAFTAR RUJUKAN

Asmawati. 2015.”Analisis Yuridis Penyalahgunaan Kartu Kredit Terhadap Para Pihak Dalam Perjanjian”.Jurnal Ilmu Hukum .Vol 6. No 1.

Chen, Haiyang dan Volpe, Ronald P. 1998. “An Analysis of Personal Literacy Among College Students. Journal of Financial Services Review”. Vol 7 No 2. Pp : 107-128.

Chien, Yi-Wen and Devany, Sharon. 2001. “The Effects of Credit Attitude and Socioeconomic Factors on Credit Card and Installment Debt”. Journal of Consumer Affairs. Vol 35. Pp 169-179.

Donald R.Cooper & Pamela S.Schindler. 2006. Bussines Research Methods. 9th edition. McGraw-Hill International Edition.

Durvasula, S and Lysonski, S. 2007. Money Attitudes, Materialism, and Achievement Vanity: An Investigation of Young Chinese Consumers Perceptions. International Marketing Conference on Marketing & Society.

Ingene, C. & Levy, M. 1982. Cash Discounts to Retail Customers: An Alternative to Credit Card Sales. Journal of Marketing, 46. Pp 92-103.

Lusardi, A and Mitchell, O. 2007. Baby Boomer Retirement Security: The Roles Of Planning, Financial Literacy, And Housing Wealth. Journal of Monetary Economics. Vol 54. Pp 205–224.

Lusardi, A. (2008). Household Saving Behavior: The Role of Financial Literacy, Information, and Financial Education Programs, National

Bureau of Economic

ResearchWorking Paper Series. Pp 1-44.

Lusardi, A and Tufano, P. 2009. “Debt Literacy, Financial Experiences, and Overindebtedness.” National Bureau of Economic Research.

Malhotra, Naresh K. 2009. Riset Pemasaran Pendekatan Terapan. Edisi Keempat. Indeks. Jakarta Susnaningsih Muat, Desrir Miftah, dan

11 Tingkat Literasi Keuangan dan

Dampaknya Terhadap Keputusan Pinjaman Pribadi”. Journal Economics and Business, 3. Pp: 465-478.

Norma Yulianti dan Meliza Silvy. 2013.”Sikap Pengelola Keuangan dan Perilaku Perencanaan Investasi Keluarga di Surabaya”.Journal of Business and Banking, Vol.3 (1). Pp 57-68.

Rivai, Veithzal, Andria P. Veithzal., dan Ferry N. Idroes. 2007. Bank and Financial Institution Management. PT Raja Grafindo Persada, Jakarta. Robb, Cliff A. 2011.“Financial Knowledge

and Credit Card Behaviour College Students. Journal of Family and Economic Issues.32 (April). Pp 690-698

Rohrke, A, & Robinson, L. 2000. Guide to Financial Literacy Resources. Journal of Financial Literacy.

Hotpascaman Simbolon. 2009. “Hubungan Antara Perilaku Konsumtif dengan Konformitas pada Remaja”. Skripsi Sarjana Tak Diterbitkan, Universitas Sumatera Utara.

Sayono, J.A. 2009. Analisis faktor-faktor yang mem-pengaruhi kepemilikan, penggunaan, pemba-yaran dan peluang terjadinya gagal bayar dalam bisnis Kartu Kredit, Jurnal Ekonomi dan Bisnis. Vol 3 No1. Pp: 61-80.

Uma Sekaran. 2006. Metodologi Penelitian untuk Bisnis. Edisi 4 buku 1. Salemba Empat, Jakarta.

Sina, PG 2012, „Motivasi Berprestasi, Literasi Keuangan Dan Mengelola Pengeluaran Rumah‟, Jurnal Motivasi berprestasi, Literasi keuangan, Pengeluaran.

Sri Hermawati. 2013.”Pengaruh Gender, Tingkat Pendidikan Dan Usia Terhadap Kesadaran Berasuransi pada Masyarakat Indonesia”.Jurnal Asuransi dan Manajemen Resiko.Vol.1 No.1 (Februari).ISSN 2337-5507.

Sugiyono. 2003. Metode Penelitian Kualitatif. Bandung: Alfabeta.

.2008.Metode PenelitianKuantitatif, Kualitatif dan R&D. Alfabeta. Bandung

.2013.Metodologi Penelitian Manajemen.Bandung : Alfabeta

Suharsimi Arikunto. 2013.Prosedur Penelitian: Suatu Pendekatan Praktik. Jakarta: Rineka Cipta.

Sumarto, Andi Subroto, dan Adil Arianto. 2011. Penggunaan Kartu Kredit Dan Perilaku Kompulsif. Jurnal Manajemen Pemasaran, Vol. 6. Hal 1-7

Syarifudin Hidayat. 2002. Metode Penelitian Bisnis.Edisi Pertama. Bangung : CV. Mandar maju.