BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis 2.1.1 Auditing

Arens et. al (2012:4) menyatakan bahwa

Auditing adalah pengumpulan dan evaluasi bukti tentang informasi untuk menentukan dan melaporkan derajat kesesuaian antara informasi itu dan kriteria yang telah ditetapkan. Auditing harus dilakukan oleh orang yang kompeten dan independen.

Mulyadi (2002:9) menyatakan bahwa

Secara umum auditing adalah suatu proses yang sistematik untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan-pernyataan tentang kegiatan dan kejadian ekonomi dengan tujuan untuk menetapkan tingkat kesesuaian antara pernyataan-pernyataan tersebut dengan kriteria yang telah ditetapkan, serta penyampaian hasil-hasilnya kepada pemakai yang berkepentingan.

Defenisi auditing secara umum tersebut memiliki unsur-unsur penting

yang diuraikan berikut ini :

1. Suatu proses sistematik.

2. Untuk memperoleh dan mengevaluasi bukti secara objektif

3. Pernyataan mengenai kegiatan dan kejadian ekonomi

4. Menetapkan tingkat kesesuaian

5. Kriteria yang telah ditetapkan

7. Pemakai yang berkepentingan

Menurut Mulyadi (2002:10) umumnya, auditor yang bekerja di instansi

pajak, di Badan Pengawasan Keuangan dan Pembangunan (BPKP) dan Badan

Pemeriksa Keuangan (BPK) menggunakan kriteria undang-undang (merupakan

produk badan legislatif negara), prinsip akuntansi berterima umum di Indonesia

atau peraturan-peraturan dikeluarkan oleh pemerintah dalam melaksanakan audit

atas laporan pertanggungjawaban keuangan instansi pemerintah, perusahaan

swasta, Badan Usaha Milik Negara (BUMN), dan Badan Usaha Milik Daerah

(BUMD), serta projek pemerintah. Auditor yang bekerja sebagai auditor intern di

suatu perusahaan menggunakan kriteria anggaran atau tolak ukur kinerja dalam

melaksanakan auditnya. Auditor independen menggunakan kriteria prinsip

akuntansi berterima umum di Indonesia dalam menilai laporan keuangan yang

disajikan oleh perusahaan.

2.1.2 Opini Audit

Opini audit diberikan oleh auditor melalui beberapa tahap audit sehingga

auditor dapat memberikan kesimpulan atas opini yang harus diberikan atas

laporan keuangan yang diauditnya. Opini audit biasanya terdapat dalam paragraf

pendapat di dalam laporan auditor tersebut.Laporan audit adalah hasil akhir dari

pemeriksaan seorang auditor terhadap laporan keuangan kliennya. Di dalam

laporan tersebut biasanya terdiri dari tiga paragraf yaitu paragraf pengantar,

pargaraf lingkup, dan paragraf pendapat.

Arens dan Lobbecke (2003) dalam penelitian Putri (2011) bahwa laporan

dalam memberikan opini sudah didasarkan pada keyakinan profesionalnya.

Melalui opini audit, auditor dapat berkomunikasi dengan lingkungannya. Opini

audit digunakan auditor untuk menyatakan pendapatnya mengenai laporan

keuangan yang telah diperiksanya, dimana auditor dapat menyatakan pendapatnya

mengenai kewajaran laporan keuangan auditan, dalam semua hal yang material,

yang didasarkan atas kesesuaian penyusunan laporan keuangan tersebut dengan

prinsip akuntansi yang berterima umum.

Opini audit merupakan bagian yang tidak terpisahkan dari laporan audit.

Laporan audit penting sekali dalam suatu audit atau proses atestasi lainnya karena

laporan tersebut menginformasikan kepada pengguna informasi tentang apa yang

dilakukan auditor dan kesimpulan yang diperolehnya. Opini audit harus didasarkan

atas standar auditing dan temuan-temuannya (IAI, 2001:SA Seksi 508, paragraf

03). Opini audit diberikan oleh auditor melalui beberapa tahap audit. Auditor

dapat memilih tipe pendapat yang akan diberikan pada laporan keuangan auditee

berdasarkan setiap keadaan yang dijelaskannya.

2.1.2.1 Tipe Pendapat Audit

Terdapat lima tipe pendapat auditor menurut Arens et. al (2012:46- 64) yaitu:

1. Laporan yang berisi pendapat wajar tanpa pengecualian (standart unqualified opinion report).

Pendapat wajar tanpa pengecualian diberikan oleh auditor jika tidak terjadi pembatasan dalam lingkup audit dan tidak terdapat pengecualian yang signifikan mengenai kewajaran dan penerapan prinsip akuntansi berterima umum dalam penyusunan laporan keuangan, konsistensi penerapan prinsip akuntansi berterima umum tersebut, serta pengungkapan memadai dalam laporan keuangan.

tercantum dalam laporan keuangan, namun meliputi pula ketepatan penggolongan informasi, seperti penggolongan aktiva atau utang ke dalam kelompok lancar dan tidak lancar, biaya usaha dan biaya di luar usaha.

Laporan keuangan dianggap menyajikan secara wajar posisi keuangan dan hasil usaha suatu organisasi, sesuai dengan prinsip akuntansi berterima umum, jika memenuhi kondisi beerikur ini:

a. Prinsip akuntansi berterima umum digunakan untuk menyusun laporan keuangan.

b. Perubahan penerapan prinsip akuntansi berterima umum dari periode ke periode telah cukup dijelaskan .

c. Informasi dalam catatan-catatan yang mendukungnya telah digambarkan dan dijelaskan dengan cukup dalam laporan keuangan dan hasil usaha perusahaan.

Contoh pendapat wajar tanpa pengecualian :

“In our opinion, the financial statement reffered to above present fairly, in all material respects, the financial position of General Ring Corporation as ofDecember 31, 2011 and 2010, and the result of its operations and its cash flows for the years then ended in conformity with accounting principles generally accepted in the United States of America .”

2. Laporan yang berisi pendapat wajar tanpa pengecualian dengan bahasa penjelasan ( Unqualified Opinion with Explanatory Language)

Jika terdapat hal-hal yang memerlukan bahasa penjelasan, namun laporan keuangan tetap menyajikan secara wajar posisi keuangan dan hasil usaha perusahaan klien. Pendapat ini diberikan jika terdapat keadaan tertentu yang mengharuskan audit menambahkan paragraf penjelasan (atau bahasa penjelasan lain) dalam laporan audit, meskipun tidak mempengaruhi pendapat wajar tanpa pengecualian yang dinyatakan oleh auditor.

Contoh pendapat wajar tanpa pengecualian dengan bahasa penjelasan

“ the accompanying financial statement have been prepared assuming that Fairfax Company will continue as a going concern. As discussed in Note 11 to the financial statements, Fairfax Company has suffered recurring losses from operations and has a net capital deficiency that raise substancial doubt about the company’s ability to continue as a going concern. Management’s plans in regard to these matters are also described in Note 11. The financial statements do not include any adjustments that might result from the outcome of this uncertainty.”

dalam semua hal yang yang material, posisi keuangan, hasil usaha, dan arus kas entitas terentu sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

Contoh pendapat wajar tanpa pengecualian menurut IAI (2001) dalam SA seksi 508 paragraf 34 adalah sebagai berikut

“Menurut pendapat kami, neraca yang kami sebutkan diatas menyajikan secara wajar, dalam semua hal yang material, posisi keuangan perusahaan KXT tanggal 31 Desember 20X2 sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.”

3. Laporan yang berisi pendapat wajar dengan pengecualian (qualified opinion report)

Jika auditor menjumpai kondisi-kondisi berikut ini, maka ia memberikan pendapat wajar dengan pengecualian dalam laporan audit :

a. Lingkup audit dibatasi oleh klien.

b. Auditor tidak dapat melaksanakan prosedur audit penting atau tidak dapat memperoleh informasi penting karena kondisi-kondisi yang berada diluar kekuasaan klien maupun auditor.

c. Laporan keuangan tidak disusun sesuai dengan prinsip akuntansi berterima umum.

d. Prinsip akuntansi berterima umum yang digunakan dalam penyusunan laporan keuangan tidak diterapkan secara konsisten.

Pendapat wajar dengan pengecualian diberikan oleh auditor jika dalam auditnya auditor menemukan salah satu dari kondisi a sampai dengan d seperti tersebut diatas. Pendapat ini hanya diberikan jika secara keseluruhan laporan keuangan yang disajikan olhe klien adalah wajar. Dalam pendapat ini auditor menyatakan bahwa laporan keuangan yang disajikan oleh klien adalah wajar tetapi ada beberapa unsur yang dikecualikan, yang pengecualiannya tidak mempengaruhi kewajaran laporan keuangan secara keseluruhan.

Contoh pendapat wajar dengan pengecualian :

“ In our opinion , except for the effects of such adjustment , if any ,as might have been determined to be necessary had we been able to examine evidence regarding the foreign affiliate investment and earnings, the financial statements reffered to above present fairly , in all material respects, the financial position of Laughlin Corporation as of December 31, 2011, and the result of its operations and its cash flows for the year then ended in conformity with accounting principles generally accepted in United States Of America.”

dalam semua hal yang material, posisi keuangan, hasil usaha, dan arus kas entitas tertentu sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia, kecuali untuk dampak hal-hal yang berhubungan dengan yang dikecualikan.

Contoh pendapat wajar dengan pengecualian menurut IAI (2001) dalam SA Seksi 508 paragraf 26 adalah

“Menurut pendapat kami, kecuali untuk dampak penyesuaian tersebut, jika ada, yang mungkin perlu dilakukan jika kami memeriksa bukti tentang investasi di luar negeri dan labanya tersebut, laporan keuangan yang kami sebut dalam paragraf diatas menyajikan secara wajar, dalam semua hal yang material, posisi keuangan KTX tanggal 31 Desember 20X2, dan 20X1, dan hasil usaha, serta arus kas untuk tahun yang berakhir pada tanggal-tanggal tersebut sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.”

4. Laporan yang berisi pendapat tidak wajar (adverse or disclaimer opinion report).

Pendapat tidak wajar merupakan kebalikan pendapat wajar tanpa pengecualain. Akuntan memberikan pendapat tidak wajar jika laporan keuangan keuangan klien tidak disusun berdasarkan prinsip akuntansi berterima umum sehingga tidak menyajikan secara wajar posisi keuangan, hasil usaha, perubahan ekuitas, dan arus kas perusahaan klien. Auditor memberikan pendapat tidak wajar jika ia tidak dibatasi lingkuo auditnya, sehingga ia dapat mengumpulkan bukti kompetennyang cukup untuk mendukung pendapatnya. Jika laporan keuangan diberi pendapat tidak wajar oleh auditor maka informasi yang disajikan oleh klien dalam laporan keuangan sama sekali tidak dapat dipercaya, sehingga tidak dapat dipakai oleh pemakai informasi keuangan untuk pengambilan keputusan.

Contoh pendapat tidak wajar :

“ In our opinion, because of the effects of the matters duscused in the preceding paragraph, the financial statement referred to above do not present fairly, in conformity with accounting principles generally accepted in the United States of America, the financial position of Ajax Company as of December 31, 2011, or the results of its operations and its cash flows for the year ended.”

Jika auditor tidak menyatakan pendapat atas laporan keuangan auditan, maka laporan audit ini disebut ddengan laporan tanpa pendapat ( no opinion report ). Kondisi ini yang menyebabkan auditor menyatakan tidak memberikan pendapat adalah :

Perbedaaan antara pernyataan tidak memberikan pendapat dengan pendapat tidak wajar (adverse opinion ) adalah : pendapat tidak wajar ini diebrikan dalam keadaan auditor mengetahui adanyan ketidakwajaran laporan keuangan klien, sedangkan auditor menyatakan tidak memberikan pendapat (no opinion ) karena ia tidak cukup memperoleh bukti mengenai kewajaran laporan keuangan auditan atau karena ia tidak independen dalam hubungannya dengan klien.

Contoh pendapat tidak memberikan pendapat:

“We are not independent with respect to Home Decors.com, Inc, and the accompanying balance sheet as of December 31, 2011, and the related statements of income, retained earnings, and cash flows for the year then ended were not audited by us. Accordingly, we do not express an opinion firm.”

Contoh pendapat tidak memberikan pendapat menurut IAI (2001) dalam SA Seksi 508 paragraf 63 adalah sebagai berikut

“Karena perusahaan tidak melaksanakan penghitungan fisik sediaan dan kami tidak dapat menerapkan prosedur audit untuk meyakinkan kami atas kuantitas sediaan dan kos aktiva tetap, lingkup audit kami tidak cukup untuk memungkinkan kami menyatakan, dan kami tidak menyatakan, pendapata atas laporan keuangan”

2.1.3 Opini Going Concern 2.1.3.1 Going Concern

Going concern merupakan salah satu konsep penting akuntansi

konvensional. Inti going concern terdapat pada balance sheet perusahaan yang

harus merefleksikan nilai perusahaan untuk menentukan eksistensi dan masa

depannya. Kegagalan mempertahankan going concern dapat mengancam setiap

perusahaan, terutama diakibatkan oleh manajemen paling yang paling buruk,

kecurangan ekonomis, dan perubahan kondisi ekonomi makro seperti merosotnya

nilai tukar mata uang dan meningkatnya inflasi secara tajam akibat tingginya

Arens et al (2012:52-53) menyatakan bahwa faktor-faktor yang dapat

menimbulkan ketidakpastian mengenai kemampuan badan usaha tersebut untuk

mempertahankan keberlangsungan usahanya :

a. Kerugian operasi atau kekurangan modal kerja yang berulang dan signifikan.

b. Ketidakmampuan perusahaan untuk membayar kewajibannya ketika jatuh tempo.

c. Kehilangan pelanggan utama, terjadi bencana yang tidak dijamin oleh asuransi seperti gempa bumi, banjir, atau masalah ketenagakerjaan yang tidak biasa.

d. Pengadilan, perundang-undangan, atau hal-hal serupa lainnya yang sudah terjadi dan dapat membahayakan kemampuan entitas untuk beroperasi.

2.1.3.2 Pengertian Opini Going Concern

Going concern opinion merupakan salah satu asumsi yang dipakai dalam

menyusun laporan keuangan suatu entitas ekonomi.Asumsi ini mengharuskan

entitas ekonomi secara operasional dan keuangan memiliki kemampuan

mempertahankan kelangsungan hidupnya atau going concern.Audit report dengan

modifikasi mengenai going concern mengindikasikan bahwa dalam penilaian

auditor terdapat resiko perusahaan tidak dapat bertahan dalam bisnis. Auditor

harus mempertimbangkan hasil dari operasi, kondisi ekonomi yang

mempengaruhi perusahaan, kemampuan pembayaran hutang, dan kebutuhan

likuiditas di masa yang akan datang.

Ketika auditor menyimpulkan bahwa terdapat keraguan yang besar

mengenai kemampuan dari badan usaha untuk mempertahankan keberlangsungan

usahanya, maka pendapat wajar tanpa pengecualian dengan paragraf penjelasan

mengenai going concern merupakan suatu indikasi bahwa dalam penilaian auditor

terdapat risiko auditee tidak dapat bertahan dalam bisnis. Dari sudut pandang

auditor, keputusan tersebut melibatkan beberapa tahap analisis. Auditor harus

mempertimbangkan hasil dari operasi, kondisi ekonomi yang mempengaruhi

perusahaan, kemampuan membayar hutang, dan kebutuhan likuiditas di masa

yang akan datang.

Biasanya informasi yang secara signifikan dianggap berlawanan dengan

asumsi kelangsungan hidup satuan usaha adalah berhubungan dengan

ketidakmampuan satuan usaha dalam memenuhi kewajiban pada saat jatuh tempo

tanpa melakukan penjualan sebagian besar aktiva kepada pihak luar melalui bisnis

biasa, restrukturisasi utang, perbaikan operasi yang dipaksakan dari luar dan

kegiatan serupa yang lain (IAI, 2001: SA Seksi 341.1 paragraf 1).

IAI (2001) dalam SA Seksi 341paragraf 02-10 memberikan pedoman bagi

auditor tentang dampak kemampuan satuan usaha dalam mempertahankan

kelangsungan hidupnya terhadap opini auditor yaitu:

1. Tanggung jawab auditor

Auditor harus mengevaluasi apakah terdapat kesangsian besar mengenai kemampaun entitas dalam mempertahankan hidupnya dalam jangka waktu pantas dengan cara sebagai berikut :

a. Auditor mempertimbangkan apakah hasil prosedur yang dilaksanakan dalam perencanaan pengumpulan bukti audit untuk berbagai tujuan audit dan penyelesaian auditnya, dapat mengidentifikasi keadaan atau peristiwa secara keseluruhan, menunjukkan adanya kesangsian besar mengenai kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam jangka waktu pantas. Mungkin diperlukan untuk memperoleh informasi tambahan mengenai kondisi dan peristiwa beserta bukti-bukti yang mendukung informasi yang mengurangi kesangsian auditor.

b. Jika auditor yakin bahwa terdapat kesangsian besar mengenai kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam jangka waktu yang pantas, ia harus :

1. memperoleh informasi mengenai rencana manajemen yang ditujukan untuk mengurangi dampak kondisi dan peristiwa,dan 2. menentukan apakah kemungkinan bahwa rencana tersebut

dapat secara efektif dilaksanakan.

c. Setelah auditor mengevaluasii rencana manajemen, ia mengambil kesimpulan apakah ia masih memiliki kesangsian besar mengenai kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam jangka waktu yang pantas.

Auditor tidak bertanggungjawab untuk memprediksi kondisi atau peristiwa yang akan datang. Fakta bahwa entitas kemungkinan akan berakhir kelangsungan hidupnya setelah menerima laporan dari auditor yang tidak memperlihatkan kesangsian besar, dalam jangka waktu satu tahun setelah tanggal laporan keuangan, tidak berarti dengan sendirinya menunjukkan kinerja audit yang tidak memadai. Oleh karena itu, tidak dicantumkannya kesangsian besar dalam laporan auditor tidak seharusnya dipandang sebagai jaminan mengenai kemampuan entitas dalam mempertahankan kelangsungan hidupnya.

2. Prosedur Audit

Auditor tidak perlu merancang merancang prosedur audit dengan tujan tanggal untuk mengidentifkasi kondisi dan peristiwa yang, jika dipertimbangkan secara keseluruhan menunjukkn bahwa terdapat kesangsian besar mengenai kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam jangka waktu yang pantas. Hasil prosedur audit yang dirancang dan dilaksanakan untuk mencapai tujuan audit yang lain harus cukup untuk tujuan tersebut. Berikut ini adalah contoh prosedur yang dapat mengidentifikasi kondisi atau peristiwa tersebut :

a. Prosedur analitik

c. Review terhadap kepatuhan terhadap syarat-syarat utang dan perjanjian penarikan utang.

d. Pembacaan notulen rapat pemegang saham, dewan komisaris, dan komite atau panitia penting yang dibentuk

e. Permintaan keterangan kepada penasihat hukum entitas tentang perkara pengadilan, tuntutan dan pendapatnya mengenai hasil suatu perkara pengadilan yang melibatkan entitas tersebut.

f. Konfirmasi dengan pihak-pihak yang mempunyai hubungan istimewa dan pihak ketiga mengenai rincian perjanjian penyediaan atau pemberian bantuan keuangan.

3. Pertimbangan atas kondisi dan peristiwa

Auditor dapat mengindentifikasi informasi mengenai kondisi atau peristiwa tertentu yang, jika dipertimbangkan secara keseluruhan, menunjukkan adanya kesangsian besar tentang kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam jangka waktu yang pantas. Signifikan atau tidaknya kondisi atau peristiwa tersebut akan tergantung atas keadaan, dan beberapa di antaranya kemungkinan hanya menjadi signifikan jika ditinjau bersama-sama dengan kondisi atau peristiwa yang lain. Berikut ini adalah contoh kondisi dan peristiwa tersebut :

a. Trend negatif sebagai contoh, kerugian operasi yang berulangkali terjadi, kekurangan modal kerja, arus kas negatif dari kegiatan usaha, ratio keuangan penting yang jelek.

b. Petunjuk lain tentang kemungkinan kesulitan keuangan sebagai contoh, kegagalan dalam memenuhi kewajiban uangnya atau perjanjian serupa, penunggakan pembayaran dividen, penolakan oleh pemasok terhadap pengajuan permintaan pembelian kredit biasa, restrukturisasi utang, kebutuhan untuk mencari sumber atau metode pendanaan baru, atau penjualan sebagian besar aktiva.

c. Masalah intern sebagai contoh, pemogokan kerja atau kesulitan hubungan perburuhan yang lain, ketergantungan besar atas sukse projek tertentu, komitmen jangka panjang yang tidak bersifat ekonomis, kebutuhan untuk secara signifikan memperbaiki operasi.

4. Pertimbangan atas rencana manajemen

Jika, setelah mempertimbangan kondisi atau peristiwa yang telah diidentifikasi secara keseluruhan, auditor yakin bahwa terdapat kesangsian besar mengenai kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam jangka waktu pantas, ia harus mempertimbangkan rencana manajemen dalam menghadapi dampak merugikan dari kondisi atau peristiwa tersebut. Auditor harus memperoleh informasi tentang rencana manajemen tersebut, dan mempertimbangkan apakah ada kemungkinan bila rencana tersebut dapat secara efektif dilaksanakan, mampu mengurangi dampak negatif merugikan kondisi dan peristiwa tersebut dalam jangka waktu pantas.

5. Pertimbangan dampak informasi kelangsungan hidup entitas terhadap laporan auditor (IAI, 2001: SA Seksi 341 paragraf 10).

Apabila setelah mempertimbangkan dampak kondisi dan peristiwa tertentu auditor tidak menyangsikan kemampuan satuan usaha dalam mempertahankan kelangsungan hidupnya dalam jangka waktu pantas maka auditor memberikan pendapat wajar tanpa pengecualian.

Berikut ini adalah contoh laporan auditor independen yang berisi pernyataan wajar tanpa pengecualian dengan paragraf penjelasan mengenai kemampuan satuan usaha dalam mempertahankan kelangsungann hidupnya (IAI, 2001: SA Seksi 341 paragraf 15).

Kami melaksanakan audit berdasarkan standar auditing yang ditetapkan oleh Ikatan Akuntan Indonesia. Standar tersebut mengharuskan kami merencanakan dan melaksanakan audit agar memperoleh keyakinan memadai bahwa laporan keuangan bebas dari salah saji material. Suatu audit meliputi pemeriksaan, atas dasar pengujian, bukti-bukti yang mendukung jumlah-jumlah dan pengungkapan dalam laporan keuangan. Audit juga meliputi penilaian atas prinsip akuntansi yang digunakan dan

Laporan Auditor Independen

[pihak yang dituju oleh auditor]

estimasi signifikan yang dibuat oleh manajemen, serta penilaian terhadap penyajian laporan keuangan secara keseluruhan. Kami yakin bahwa audit kami memberikan dasar memadai untuk menyatakan pendapat.

Menurut pendapat kami, laporan keuangan yang kami sebut di atas menyajikan secara wajar, dalam semua hal yang material, posisi keuangan PT KXT tanggal 31 Desember 20X2, dan hasil usaha serta arus kas untuk tahun yang berakhir pada tanggal tersebut sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

Laporan keuangan terlampir telah disusun dengan anggapan perusahaan akan melanjutkan usahanya secara berkelanjutan. Seperti yang diuraikan dalam Catatan X atas laporan keuangan, perusahaan telah mengalami kerugian yang berulang kali dari usahanya dan mengakibatkan saldo ekuitas negatif serta pada tanggal 31 Desember 20X2, jumlah kewajiban lancar Perusahaan melebihi jumlah aktiva sebesar Rp YYY. Rencana manajemen untuk mengatasi masalah ini juga telah diungkapkan dalam Catatan X. Laporan keuangan terlampir tidak mencangkup penyesuaian yang berasal dari masalah tersebut.

[Tanda tangan, nama rekan, nomor izin akuntan publik, nomor izin kantor akuntan publik]

[Tanggal]

Apabila setelah mempertimbangkan dampak kondisi dan peristiwa tertentu auditor menyangsikan kemampuan satuan usaha dalam mempertahankan kelangsungan hidupnya dalam jangka waktu pantas maka auditor wajib mengevaluasi rencana manajemen. Dalam hal satuan usaha tidak memilik rencana manajemen atau auditor berkesimpulan bahwa rencana manajemen entitas tidak dapat secara efektif mengurangi dampak negatif kondisi atau peristiwa tersebut maka auditor menyatakan tidak memberikan pendapat.

Berikut ini adalah contoh laporan auditor independen yang berisi pernyataan tidak memberikan pendapat (IAI, 2001: SA Seksi 341 paragraf 12)

Kami telah mengaudit neraca PT KXT tanggal 31 Desember 20X2 serta laporan laba rugi, laporan perubahan ekuitas, dan laporan arus kas untuk tahun yang berakhir pada tanggal-tanggal tersebut. Laporan keuangan adalah tanggungjawab manajemen Perusahaan. Tanggungjawab kami

Laporan Auditor Independen

terletak pada pernyataan pendapat atas laporan keuangan berdasarkan audit kami.

Kami melaksanakan audit berdasarkan standar auditing yang ditetapkan oleh Ikatan Akuntan Indonesia. Standar tersebut mengharuskan kami merencanakan dan melaksanakan audit agar memperoleh keyakinan memadai bahwa laporan keuangan bebas dari salah saji material. Suatu audit meliputi pemeriksaan, atas dasar pengujian, bukti-bukti yang mendukung jumlah-jumlah dan pengungkapan dalam laporan keuangan. Audit juga meliputi penilaian atas prinsip akuntansi yang digunakan dan estimasi signifikan yang dibuat oleh manajemen, serta penilaian terhadap penyajian laporan keuangan secara keseluruhan. Kami yakin bahwa audit kami memberikan dasar memadai untuk menyatakan pendapat.

Laporan keuangan terlampir telah disusun dengan anggapan perusahaan akan melanjutkan usahanya secara berkelanjutan. Seperti yang diuraikan dalam Catatan X atas laporan keuangan, perusahaan telah mengalami kerugian yang berulangkali dari usahanya dan mengakibatkan saldo ekuitas negatif, arus kas negatif dari kegiatan usaha dan kegagalan perusahaan dalam memenuhi kewajiban pinjaman bank yang telah jatuh tempo. Hal-hal tersebut menyebabkan timbulnya kesangsian besar mengenai kemampuan perusahaan dalam mempertahankan kelangsungan hidupnya. Laporan keuangan terlampir tidak mencangkup penyesuaian ang berasal dari ketidakpastian tersebut.

Karena adanya ketidakpastian besar mengenai kemampuan perusahaan dalam mempertahankan kelangsungan hidupnya seperti yang kami kemukakan dalam paragraf diatas, maka keadaan ini tidak memungkinkan kami untuk menyatakan, dan kami tidak menyatakan, pendapat atas laporan keuangan tersebut diatas.

[Tanda tangan, nama rekan, nomor izin akuntan publik, nomor izin kantor akuntan publik]

[Tanggal]

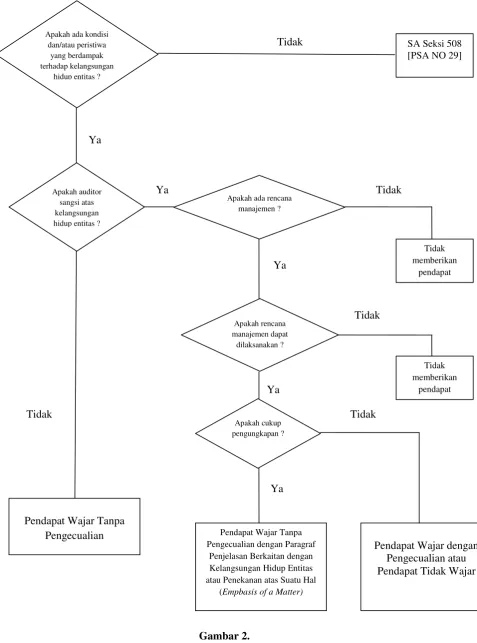

Berikut ini disajikan gambar 2.1 panduan untuk mempertimbangkan pernyataan

pendapat atau pernyataan tidak memberikan pendapat dalam hal auditor

menghadapi masalah kesangsian atas kemampuan entitas dalam mempertahankan

Tidak

Ya

Ya Tidak

Ya

Tidak

Ti

Ya

Tidak Tidak

Ya

Gambar 2.

Pedoman Pernyataan Pendapat Going Concern (sumber : IAI, 2001 : SA Seksi 341)

Apakah ada kondisi dan/atau peristiwa

yang berdampak terhadap kelangsungan

hidup entitas ?

Apakah auditor sangsi atas kelangsungan hidup entitas ?

Apakah ada rencana manajemen ?

Apakah rencana manajemen dapat

dilaksanakan ?

Apakah cukup pengungkapan ?

Tidak memberikan

pendapat

SA Seksi 508 [PSA NO 29]

Tidak memberikan

pendapat

Pendapat Wajar Tanpa

Pengecualian Pendapat Wajar Tanpa

Pengecualian dengan Paragraf Penjelasan Berkaitan dengan Kelangsungan Hidup Entitas atau Penekanan atas Suatu Hal

(Empbasis of a Matter)

2.1.3.3 Tanggng Jawab Auditor Terhadap Opini Audit Going Concern

Menurut Rahayu dan Suhayati (2010:71) auditor tidak bertangguungjawab

untuk memprediksi kondisi atau peristiwa yang akan datang. Fakta bahwa

kemungkinan akna berakhir kelangsungan hidupnya setelah menerima laporan

dari auditor yang tidak memperlihatkan kesangsian besar, dalam jangka waktu

satu tahun setelah tanggal laporan keuangan, tidak berarti dengan sendirinya

menunjukkan kinerja audit yang tidak memadai. Oleh karena itu tidak

dicantumkannya kemampuan entitas dalam mempertahankan kelangsungan

hidupnya.

Auditor tidak perlu merancang prosedur audit dengan tujuan khusus untuk

mengidentifikasi kondisi dan peristiwa yang menunjukkan bahwa terdapat

kesangsian besar mengenai kemampuan entitas dalam mempertahankan

kelangsungan hidupnya dalam jangka waktu yang pantas. Signifikan tidaknya

kondisi atau peristiwa akan tergantung atas keadaan dan beberapa diantaranya

kemungkinan hanya menjadi signifikan jika ditinjau bersama-sama dengan

2.1.3.4 Faktor Yang Mempengaruhi Penerimaan Opini Audit Going Concern

2.1.3.4.1 Profitabilitas

Profitabilitas merupakan analisis laporan keuangan yang menggambarkan kemampuan perusahaan untuk memperoleh keuntungan dan

mengembangkan operasional perusahaannya. Menurut Brigham dan Houston

(2010:146) rasio profitabillitas adalah sekelompok rasio yang menunjukkan

kombinasi dari pengaruh likuiditas, manajemen asset, dan utang pada hasil

operasi.

Menurut Subramanyam dan Wild (2010:43) analisis profitabilitas dapat

dilakukan dengan cara sebagai berikut :

a. Tingkat pengembalian atas investasi ( return on investment – ROI). Untuk menilai kompensasi keuangan kepada penyedia pendanaan ekuitas dan utang.

b. Kinerja operasi. Untuk mengevaluasi margin laba dari operasi

c. Pemamfaatan aset (aset utilization). Untuk menilai efektivitas dan intensitas aset dalam menghasilkan penjualan, disebut pula perputaran ( turnover).

Pada penelitian ini rasio profitabilitas yang digunakan adalah return on

asset (ROA). Arma (2013:16) menyatakan bahwa analisis return on asset dalam

analisa keuangan mempunyai arti yang sangat penting sebagai salah satu teknik

analisa keuangan yan bersifat menyeluruh/komprehensif. ROA yang positif

menunjukkan bahwa pada suatu periode total asset yang digunakan dalam

kegiatan operasi perusahaan mampu menghasilkan laba bagi perusahaan, sehingga

semakin tinggi nilai ROA maka semakin baik kondisi perusahaan artinya

Sebaliknya, ROA yang negatif menunjukkan bahwa total asset yang

digunakan tidak menghasilkan keuntungan bagi perusahaan, sehingga semakin

rendah ROA maka kondisi perusahaan kurang baik dan apabila terjadinya

berulang kali semakin kuat keyakinan auditor untuk memberikan opini audit

going concern.

Berdasarkan penelitian Arma (2013), profitabilitas berpengaruh signifikan

negatif terhadap opini audit going concern, artinya semakin besar profitabilitas

suatu perusahaan maka semakin kecil probabilitas mendapatkan opini audit going

concern tetapi hasil penelitian yang dilakukan oleh Tampubolon (2011)

menyatakan bahwa variabel profitabilitas tidak berpengaruh signifikan terhadap

penerimaan opini audit going concern.

2.1.3.4.2 Opini Audit Tahun Sebelumnya

Menurut Rahayu dan Suhayati (2009:73) laporan auditor dianggap

sebagai alat formal untuk mengkomunikasikan kepada pihak-pihak yang

berkepentingan tentang apa yang telah dilakukan oleh auditor dan kesimpulan

yang dicapainya atas audit laporan keuangan. Opini audit going concern tahun

sebelumnya ini akan menjadi faktor pertimbangan penting auditor untuk

mengeluarkan kembali opini audit going concern pada tahun berikutnya. Apabila

auditor menerbitkan opini audit going concern tahun sebelumnya maka akan

semakin besar kemungkinan perusahaan akan menerima kembali opini audit going

concern pada tahun berjalan.

Mutchler (1984) dalam Eko dkk (2006:9) melakukan wawancara dengan

going concern pada tahun sebelumnya lebih cenderung untuk menerima opini

yang sama pda tahun berjalan. Kemudian menguji pengaruh ketersediaan

informasi publik terhadap opini audit going concern, yaitu tipe opini audit yang

telah diterima perusahaan. Hasilnya menunjukkan bahwa model discriminant

analysis yang memasukkan tipe opini audit tahun sebelumnya mempunyai akurasi

prediksi keseluruhan yang paling tingg sebesar 89,9 persen dibanding model yang

lain.

Menurut Januarti (2009:17) berdasarkan hasil penelitiannya, untuk

memperbaiki kinerja perusahaan dibutuhkan waktu yang relatif lama. Hasil

penelitian Januarti (2009) juga menyatakan bahwa opini audit tahun sebelumnya

berpengaruh positif dan signifikan, hal tersebut mengindikasikan bahwa

perusahaan yang tahun sebelumnya menerima opini going concern kemungkinan

besar akan menerima opini yang sama pada tahun berikutnya. Penelitian

Pandiangan (2013) menghasilkan hasil yang sama dengan penelitian Januarti

(2009), bahwa opini audit tahun sebelumnya berpengaruh positif dan signifikan

terhadap opini audit going concern.

2.1.3.4.3 Pertumbuhan Perusahaan

Pertumbuhan perusahaan dapat digunakan untuk melihat apakah

perusahaan tersebut sehat atau tidak, apakah perusahaan tersebut mampu

mempertahankan keberlangsungannya ketika menghadapi keadaan ekonomi yang

menurun. Pertumbuhan perusahaan dalam penelitian ini dilihat dari segi

penjualan. Menurut Warren et al (2006:300) penjualan adalah jumlah yang

maupun kredit. Retur dan potongan penjualan serta diskon penjualan dikurangkan

dari jumlah ini untuk mendapatkan penjualan bersih. Pertumbuhan penjualan

menunjukkan kemampuan perusahaan untuk dapat bertahan dalam kondisi

persaingan. Kegiatan utama perusahaan (auditee) dalam menghasilkan laba

didapatkan melalu penjualan.

Menurut Arma (2013:9) pertumbuhan penjualan yang lebih tinggi

dibandingkan dengan kenaikan biaya akan mengakibatkan kenaikan laba

perusahaan. Jumlah laba yang diperoleh secara teratur serta kecenderungan atau

trend keuntungan yang meningkat merupaka suatu faktor yang sangat menentukan

perusahaan untuk tetap survive. Sementara perusahaan dengan rasio pertumbuhan

penjualan negatif berpotensi besar mengalami penurunan laba sehingga apabila

manajemen tidak segera mengambil tindakan perbaikan, perusahaan

dimungkinkan tidak akan dapat mempertahankan kelangsungan hidupnya.

Auditee yang mempunyai rasio pertumbuhan penjualan yang positif

mengindikasikan bahwa Auditee dapat mempertahankan kelangsungan hidupnya

(going concern). Penjualan yang terus meningkat dari tahun ke tahun akan

memberikan peluang Auditee untuk memperoleh peningkatan laba. Semakin

tinggi rasio pertumbuhan penjualan Auditee, akan semakin kecil kemungkinan

auditor untuk menerbitkan opini audit going concern.

Pertumbuhan Penjualan =penjualan bersih t–penjualan bersiht−1

Penelitian yang dilakukan oleh Arma (2013) menghasilkan bahwa

pertumbuhan perusahaan berpengaruh signifikan negatif terhadap kemungkinan

penerimaan opini audit going concern. Berbeda sedikit dengan penelitian yang

dilakukan oleh Pandiangan (2013) bahwa pertumbuhan perusahaan berpengaruh

negatif dan tidak berpengaruh signifikan terhadap opini audit going concern.

2.1.3.4.4 Leverage

Rasio ini berhubungan dengan keputusan pendanaan dimana perusahaan

lebih memilih pembiayaan melalui hutang dibandingkan modal sendiri. Leverage

juga sering diartikan sebagai pendongkrak kinerja perusahaan dan erat

hubungannya dengan utang. Dalam penelitian ini tingkat leverage diukur dengan

menggunakan rasio debt to equity ratio (DER). Menurut Subramanyam dan Wild

(2010:46) solvabilitas atau leverage menunjukan kemampuan perusahaan untuk

memenuhi kewajiban jangka panjangnya .

Perusahaan yang baik seharusnya memiliki komposisi modal yang lebih

besar dari hutang. Walau bagaimanapun, pendanaan perusahaan yang diperoleh

sebagian besar melalui hutang dapat meningkatkan kinerja perusahaan karena

perputaran uang perusahaan lebih cepat. Menurut Brigham dan Houston

(2010:140) istilah leverage akan memberikan tiga dampak penting yaitu (1)

menghimpun dana melalui utang, pemegang saham dapat mengendalikan

perusahaan dengan jumlah investasi ekuitas yang terbatas, (2) kreditor melihat

ekuitas atau dana yang diberikan oleh pemilik sebagai batas pengaman. Jadi,

kecil risiko yang dihadapi oleh kreditor, (3) jika hasil yang diperoleh dari aset

perusahaan lebih tinggi daripada tingkat bunga yang dibayarkan, maka

penggunaan utang akan “mengungkit” (leverage) atau memperbesar

pengembalian atas ekuitas. Penelitian yang dilakukan oleh Tampubolon (2011)

menyatakan bahwa leverage tidak berpengaruh terhadap penerimaan opini audit

going concern.

2.2 Review Penelitian Terdahulu

Penelitian ini merupakan replikasi dari beberapa penelitian terdahulu.

Berikut adalah uraian dari beberapa hasil penelitian terdahulu :

1. Eko et al (2006) dengan judul “Pengaruh Kualitas Audit Kondisi

Keuangan Perusahaan, Opini Audit Tahun Sebelumnya , Pertumbuhan

Perusahaan Terhadap Opini Audit Going Concern”. Penelitian ini

menggunakan variabel independen yang terdiri dari kualitas audit, kondisi

keuangan perusahaan, opini audit tahun sebelumnya, dan pertumbuhan

perusahaan, dengan variabel dependennya opini audit going concern. Hasil

pengujian dengan menggunakan regresi logistik memberikan bukti empiris

bahwa variabel kondisi keuangan perusahaan dan opini audit tahun

sebelumnya berpengaruh signifikan terhadap penerimaan opini audit going

concern. Untuk variabel kualitas audit dan pertumbuhan perusahaan tidak

menunjukkan pengaruh yang signifikan terhadap penerimaan opini audit

going concern.

2. Arga Fajar Santoso dan Linda Kusumaning Wedari ( 2007) dengan judul

Opini Audit Going Concern”. Penelitian ini menggunakan variabel

independen yang terdiri dari kualitas audit, kondisi keuangan perusahaan,

opini audit tahun sebelumnya, pertumbuhan perusahaan dan ukuran

perusahaan.Variabel dependen yang diteliti adalah penerimaan opini audit

going concern . Hasil penelitian ini menunjukkan bahwa variabel kualitas

audit dan pertumbuhan perusahaan tidak berpengaruh terhadap

kecenderungan penerimaan opini audit going concern. Variabel kondisi

keuangan perusahaan dan ukuran perusahaan berpengaruh negatif terhadap

kecenderungan penerimaan opini audit going concern. Sedangkan variabel

opini audit tahun sebelumnya berpengaruh positif terhadap kecenderungan

penerimaan opini audit going concern.

3. Indira Januati (2009) dengan judul penelitian “Analisis Pengaruh Faktor

Perusahaan, Kualitas Auditor, Kepemilikan Perusahaan terhadap Opini

Audit Terhadap Penerimaan Opini Audit Going Concern (Perusahaan

Manufaktur Yang Terdaftar di Bursa Efek Indonesia”. Variabel

independen yang digunakan terdiri dari kondisi keuangan, debt default,

ukuran perusahaan, opini audit tahun sebelumnya (PO), audit lag, audit

client tenure, kualitas audit, opinion shopping, kepemilikan manajerial dan

institusional. Variabel dependen yang digunakan adalah opini audit going

concern. Hasil penelitian menunjukkan bahwa variabel yang

mempengaruhi pemberiaan opini audit going concern adalah variabel

default, ln sales (size), lamanya perikatan (audit client tenure), opini tahun

sedangkan variabel financial distress meskipun signifikan tetapi arah

tandanya berkebalikan dengan apa yang dihipotesakan. Variabel yang

tidak mempengaruhi pemberian opini going concern adalah audit lag,

opinion shoopping, kepemilikan manajerial dan kepemilikan institusional.

Untuk audit lag, opinion shoopping, dan kepemilikan institusional

tandanya sudah sama dengan apa yang dihipotesakan.

4. Risti Yuanda Putri (2011) dengan judul penelitian “Analisis Faktor-Faktor

Yang Mempengaruhi Opini Audit Going Concern Pada Perusahaan

Manufaktur Terbuka (Tbk)”. Variabel independen yang digunakan adalah

kualitas audit, kondisi keuangan perusahaan, opini audit tahun

sebelumnya, pertumbuhan perusahaan, dan ukuran perusahaan. variabel

dependen yang digunakan opini audit going concern. Hasil penelitian

menunjukkan bahwa variabel kualitas audit dan opini audit tahun

sebelumnya berpengaruh signifikan terhadap opini going concern.

Sedangkan variabel kondisi keuangan perusahaan, pertumbuhan

perusahaan dan ukuran perusahaan tidak berpengaruh signifikan terhadap

opini audit going concern.

5. Magdalena Tampubolon (2011) dengan judul penelitian “Pengaruh

Kualitas Audit, Profitabilitas, Leverage, Dan Opini Audit Tahun

Sebelumnya Terhadap Penerimaan Opini Audit Going Concern Pada

Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia”.

Variabel independen yang digunakan adalah kualitas audit, profitabilitas,

digunakan adalah opini audit going concern. Hasil penelitian menunjukkan

bahwa berdasarkan pengujian dengan regresi logistik menunjukkan bukti

empiris bahwa variabel kualitas audit, profitabilitas, dan leverage tidak

berpengaruh signifikan terhadap penerimaan opini audit going concern.

Sedangkan variabel opini audit tahun sebelumnya berpengaruh signifikan

terhadap penerimaan opini audit going concern.

6. Endra Ulkri Arma (2013) dengan judul penelitian “Pengaruh Profitabilitas,

Likuiditas, dan Pertumbuhan Perusahaan Terhadap Penerimaan Opini

Audit Going Concern (Studi Empiris Perusahaan Manufaktur yang

Terdaftar Pada Bursa Efek Indonesia)”. Variabel independen yang

digunakan adalah profitabilitas, likuiditas, dan pertumbuhan perusahaan.

variabel dependen yang digunakan adalah penerimaan opini audit going

concern. Hasil penelitian menunjukkan bahwa variabel profitabilitas,

likuiditas dan pertumbuhan perusahaan berpengaruh signifikan negatif

terhadap opini audit going concern.

7. Demak Sri Rahel Pandiangan (2013) dengan judul penelitian “Pengaruh

Kualitas Audit, Opini Audit Tahun Sebelumnya, Leverage, dan

Pertumbuhan Perusahaan Terhadap Opini Audit Going Concern Pada

Perusahaan Manufaktur Yang Terdaftar Di BEI”. Variabel independen

yang digunakan adalah kualitas audit, opini audit tahun sebelumnya,

leverage, dan pertumbuhan perusahaan. Variabel dependen yang

digunakan adalah penerimaan opini audit going concern. Hasil penelitian

dan pertumbuhan perusahaan berpengaruh negatif dan tidak berpengaruh

secara signifikan terhadap opini audit going concern. Variabel opini audit

tahun sebelumnya berpengaruh positif dan signifikan terhadap opini audit

going concern.

8. Yashinta Putri Alichia (2013) dengan judul penelitian “Pengaruh Ukuran

Perusahaan, Pertumbuhan Perusahaan, dan Opini Audit Tahun

Sebelumnya terhadap Opini Audit Going Concern (Studi Empiris

Perusahaan Manufaktur Yang Terdaftar Pada Bursa Efek Indonesia )”.

Variabel independen yang digunakan adalah ukuran perusahaan,

pertumbuhan perusahaan, dan opini audit tahun sebelumnya. Variabel

dependen yang digunakan adalah opini audit going concern. Hasil

penelitian menunjukkan bahwa variabel ukuran perusahaan berpengaruh

signifikan negatif terhadap opini audit going concern, pertumbuhan

perusahaan tidak berpengaruh signifikan negatif terhadap opini audit going

concern, dan opini audit tahun sebelumnya berpengaruh signifikan positif

terhadap opini audit going concern.

9. Totok Dewayanto (2011) dengan judul penelitian “Analisis Faktor-Faktor

Yang Mempengaruhi Penerimaan Opini Audit Going Concern Pada

Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia”.

Variabel independen yang digunakan adalah kondisi keuangan, ukuran

perusahaan, opini audit tahun sebelumnya, auditor client tenure, opinion

shopping, dan reputasi auditor. Variabel dependen yang digunakan adalah

kondisi keuangan dan opini audit tahun sebelumnya berpengaruh

signifikan terhadap penerimaan opini audit going concern. Sedangkan

variabel ukuran perusahaan, auditor client tenure, opinion shopping, dan

reputasi auditor tidak berpengaruh signifikan terhadap penerimaan opini

audit going concern.

10.Joseph et al (2009) dengan judul penelitian “Going-Concern Audit

Opinions and The Provision of Nonaudit Services : Implications for

Auditor Independence of Bangkrupt Firms”. Variabel independen yang

digunakan terdiri dari probankz (prediksi kebangkrutan), ukuran

perusahaan, tingkat pengembalian, ketidakpastian pasar, hutang,

profitabilitas, investasi, keuangan dimasa yag akan datang, dan audit fee

going concern. Variabel dependen yang digunakan opini audit going

concern. Ikhtisar review penelitian terdahulu diatas tercantum pada tabel

2.1.

Tabel 2.1

Review PenelitianTerdahulu

NO Nama

Indikator Teknik Analisis

Hasil Penelitian

1 2 3 4 5 6 7 Opini Audit Tahun

Sebelumnya , Pertumbuhan Perusahaan Terhadap Opini Audit Going

Concern

Variabel independen :kualitas audit, kondisi

keuangan perusahaan,

opini audit tahun opini audit going concern

Kualitas audit menggunakan variabel

dummy, 1 untuk yang tergabung dalam skala besar dan 0 untuk yang tergabung dalam skala kecil

Kondisi keuangan perusahaan menggunakan 4 model

kebangkrutan yaitu The Zmijeski Model, The Altman Model, Revised Altman Model dan Springate Model

Opini audit tahun

sebelumnya menggunakan variabel

dummy. Opini audit going concern diberi

kode 1 sedangkan non

going concern diberi kode 0

Variabel kondisi keuangan perusahaan dan opini audit tahun sebelumnya

berpengaruh signifikan terhadap penerimaan opini audit going concern. Untuk variabel kualitas audit dan pertumbuhan

perusahaan tidak menunjukkan pengaruh

Lanjutan Tabel 2.1

Pertumbuhan perusahaan menggunakan rasio penjualan

Opini audit going concern menggunakan variabel

dummy, dimana kode 1 untuk yang menerima opini audit going concern dan kode 0 untuk yang non going concern opinion. Opini Audit Going

Concern

Variabel independen :kualitas audit, kondisi

keuangan perusahaan,

opini audit tahun

sebelumnya, pertumbuhan perusahaan

dan ukuran perusahaan.

Variabel dependen : penerimaan opini audit going concern

Kualitas audit menggunakan variabel dummy , 1 untuk audito yang tergabung dalam skala besar, dan 0 untuk audito yang tergabung dalam skala kecil.

Kondisi keuangan perusahaan menggunakan 4 model prediksi kebangkrutan

yaitu The Zimzjeski

Model, The Altman Model, Revised Altman Model dan Springate

Model.

Statistik deskriptif dan uji kelayakan model regresi

Variabel kualitas audit dan pertumbuhan perusahaan tidak berpengaruh terhadap kecenderungan

penerimaan opini audit going concern. Variabel kondisi keuangan perusahaan dan ukuran perusahaan

berpengaruh negatif terhadap

kecenderungan

penerimaan opini audit going concern. Sedangkan variabel opini audit tahun sebelumnya

berpengaruh positif terhadap

kecenderungan

Lanjutan Tabel 2.1

Opini audit tahun sebelumnya menggunakan variabel dummy. Opini audit going concern diberi kode 1 sedangkan

non going concern diberi

kode 0

Pertumbuhan perusahaan menggunakan rasio

pertumbuhan laba,

Ukuran perusahaan menggunakan logaritma natural dari total aktiva

Penerimaan opini audit going concern

Lanjutan Tabel 2.1

Opini Audit Terhadap Penerimaan Opini Audit Going

Concern (Perusahaan Manufaktur Yang

Terdaftar di Bursa Efek Indonesia

Variabel

independen : Faktor

Perusahaan,

Kualitas Auditor, Kepemilikan Perusahaan

Variabel

dependen : opini audit going concern

Faktor perusahaan diukur dengan melihat kondisi keuangan

perusahaan, debt default, ukuran perusahaan, audit lag, opini audit tahun sebelumnya dan auditor client treasure

Kualitas auditor diukur dengan kualitas audit dan opinion shopping.

Kepemilikan perusahaan dengan

mengguanakan rasio kepemilikan

Penerimaan opini audit going concern

menggunakan variabel dummy, dimana kode 1 untuk yang menerima opini audit going concern dan kode 0 untuk yang non going concern opinion

Variabel yang mempengaruhi

pemberiaan opini audit going concern

adalah variabel default, ln sales (size),

lamanya perikatan (audit client tenure),

opini tahun sebelumnya (prior

opinion), dan kualitas auditor

(specialization),

sedangkan variabel financial distress meskipun signifikan tetapi arah tandanya berkebalikan dengan

apa yang dihipotesakan.

Variabel yang tidak mempengaruhi

pemberian opini going concern adalah audit

lag, opinion shoopping,

kepemilikan

manajerial dan kepemilikan

institusional. Untuk audit lag, opinion

shoopping, dan

kepemilikan

institusional tandanya sudah sama dengan

Lanjutan Tabel 2.1

:kualitas audit, kondisi keuangan perusahaan, opini audit tahun sebelumnya,

pertumbuhan

perusahaan, dan ukuran

perusahaan.

Variabel

dependen : opini audit going concern

Kualitas audit menggunakan

variabel dummy, 1 untuk skala besar dan 0 untuk skala kecil

Kondisi keuangan perusahaan

dengan menggunakan nilai Z-Score

Opini audit tahun sebelumnya menggunakan variabel dummy, 1 untuk opini going concern dan 0 untuk non going concern

Pertumbuhan logaritma natural total aktiva

Opini audit going concern

menggunakan variabel dummy

Analisis statistik deskriptif, analisis

Variabel kualitas audit dan opini audit tahun sebelumnya

berpengaruh

signifikan terhadap opini going concern. Sedangkan variabel kondisi keuangan perusahaan,

pertumbuhan

Lanjutan tabel 2.1 5 Tampubol

on (2011)

Pengaruh Kualitas Audit, Profitabilitas, Leverage, Dan Opini Audit Tahun

Sebelumnya Terhadap Penerimaan

Opini Audit Going

Concern Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia

Variabel independen

:kualitas audit, profitabilitas,

leverage, opini

audit tahun sebelumnya.

Variabel

dependen : opini audit going concern

Kualitas audit dengan

mengggunaka variabel dummy, 1 untuk auditor dari The Big Four dan 0 untuk auditor dari non The Big Four

Opini audit tahun sebelumnya menggunakan variabel dummy, 1 untuk opini going concern dan 0 untuk non going concern

Penerimaan opini

audit going concern

menggunakan variabel dummy, dimana kode 1 untuk yang menerima opini audit going concern dan kode 0 untuk yang non going concern opinion

Variabel kualitas audit, profitabilitas, dan leverage tidak berpengaruh

signifikan terhadap penerimaan opini audit going concern. Sedangkan variabel opini audit tahun sebelumnya

berpengaruh

Lanjutan Tabel 2.1 6 Arma

(2013)

Pengaruh Profitabilitas, Likuiditas, dan Pertumbuhan Perusahaan Terhadap Penerimaan

Opini Audit Going

Concern (Studi Empiris

Perusahaan Manufaktur yang Terdaftar Pada Bursa Efek

Indonesia)

Variabel independen :profitabilitas,

likuiditas, dan pertumbuhan

perusahaan.

Variabel dependen :

penerimaan opini audit going

Likuiditas dengan menggunakan Current Ratio

Pertumbuhan perusahaan dengan menggunakan rasio

pertumbuhan laba

Penerimaan opini audit going concern

menggunakan variabel dummy, diberi kode 1 untuk yang menerima opini audit going concern dan kode 0 untuk yang non going concern opinion

Variabel profitabilitas,

likuiditas dan pertumbuhan

perusahaan berpengaruh

signifikan negatif terhadap opini audit going concern.

7 Pandiang an (2013)

Pengaruh Kualitas Audit, Opini Audit Tahun

Opini Audit Going

Concern Pada Perusahaan

Variabel

independen :, kualitas audit, opini audit tahun sebelumnya, leverage, dan pertumbuhan perusahaan.

Variabel

dependen : opini audit going concern

Kualitas audit menggunakan

variabel dummy, 1 untuk KAP The Big Four dan 0 untuk Kap Non The Big Four

Opini audit tahun sebelumnya menggunakan variabel dummy, 1 untuk opini going concern, dan 0 untuk opini

Variabel kualitas audit, debt to equity ratio

(DER), dan

pertumbuhan

Lanjutan tabel 2.1

Manufaktur Yang Terdaftar Di BEI

non going concern

Leverage diukur dengan

Opini audit going concern

menggunakan variabel dummy, diberi kode 1 untuk yang menerima opini audit going concern dan kode 0 untuk yang non going concern opinion Audit Tahun Sebelumnya terhadap Opini Audit Going Concern (Studi Empiris

Perusahaan Manufaktur

Variabel

independen : , ukuran

perusahaan, pertumbuhan

perusahaan, dan opini audit tahun sebelumnya

Variabel

dependen :opini audit going concern.

Ukuran perusahaan menggunaka logaritma natural total asset

Pertumbuhan perusahaan menggunakan rasio

pertumbuhan laba

Opini audit tahun sebelumnya menggunakan variabel dummy

Uji regresi logistik

Variabel ukuran perusahaan berpengaruh

signifikan negatif terhadap opini audit

going concern,

pertumbuhan

perusahaan tidak berpengaruh signifikan negatif terhadap opini audit going concern, dan opini audit tahun sebelumnya

Lanjutan tabel 2.1

Yang Terdaftar Pada Bursa Efek Indonesia )

diberi kode 1 untuk yang menerima opini audit going concern dan kode 0 untuk yang non going concern opinion

Opini audit going concern

menggunakan variabel dummy, diberi kode 1 untuk yang menerima opini audit going concern dan kode 0 untuk yang non going concern opinion

Opini Audit Going

Concern Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia

Variabel

independen : , kondisi keuangan, ukuran

perusahaan, opini audit tahun sebelumnya,

auditor client tenure, opinion shopping, dan reputasi auditor

Variabel

dependen :opini audit going concern.

Kondisi keuangan perusahaan

dengan

menghitung nilai Z-Score

Ukuran perusahaan menggunakan logaritma natural total aktiva

Auditor client tenure, opinion shopping dan reputasi auditor menggunakan

variabel dummy

Analisis

Variabel kondisi keuangan dan opini

audit tahun sebelumnya

berpengaruh

signifikan terhadap penerimaan opini audit going concern. Sedangkan variabel ukuran perusahaan, auditor client tenure, opinion shopping, dan reputasi auditor tidak berpengaruh

Lanjutan Tabel 2.1 10 Callagha

n et al (2009)

Going-Concern Audit Opinions and The Provision of Nonaudit Services : Implications

for Auditor Independence of Bangkrupt Firms

Variabel

independen : probankz pasar, leverage, profitabilitas, investasi,

keuangan dimasa yang akan datang, dan audit fee going concern

Variabel

dependen : opini audit going concern

Probankz menggunakan

The Altman Model

Ukuran perusahaan

menggunakan Ln total aktiva

Return dengan melihat jumlah saham yang beredar

Ketidakpastian

pasar dengan melihat variasi model pasar pada tahun tersebut.

Leverage dengan menggunakan

Investasi dengan membagi jumlah investasi dengan total asset

Keuangan dimasa yang akan datang dengan

menggunakan variabel dummy

Audit fee dengan dan analisi tambahan

Variabel probankz, tingkat

signifikan terhadap opini going concern.

2.3 Kerangka Konseptual dan Hipotesis Penelitian 2.3.1 Kerangka Konseptual

Menurut Erlina (2011:33) kerangka teoritis adalah suatu model yang

menerangkan bagaimana hubungan suatu teori dengan faktor-faktor yang penting

yang telah diketahui dalam suatu masalah tertentu. Kerangka teoritis akan

menghubungkan secara teoritis antara variabel-variabel penelitian, yaitu antara

variabel bebas dengan variabel terikat.

Variabel-variabel yang diteliti berpengaruh positif dan berpengaruh

negatif. Profitabilitas/ROA (X1) berpengaruh negatif terhadap opini audit going

concern. Opini audit tahun sebelumnya (X2 ) berpengaruh positif terhadap opini

audit going concern. Pertumbuhan perusahaan (X3 ) berpengaruh negatif terhadap

opini audit going concern. Leverage (X4 ) berpengaruh positif terhadap opini audit

going concern.

Profitabilitas/ROA menunjukkan kemampuan perusahaan menghasilkan

laba dari aset yang dimamfaatkan. Semakin tinggi nilai ROA maka semakin

efektif pengelolaan aset dalam menghasilkan laba operasi perusahaan. Tujuan dari

analisis profitabilitas adalah untuk mengukur tingkat efisiensi usaha yan dicapai

oleh perusahaan yang bersangkutan. Semakin tinggi rasio profitabilitas suatu

perusahaan maka semakin baik kinerja perusahaan dalam mengelola aset-aset

yang dimilikinya untuk menghasilkan profit. Menurut Tampubolon (2011) ,

Profitabilitas merupakan kemampuan untuk menghasilkan laba dan diproksikan

dengan return on asset (ROA). Semakin tinggi profitabilitas maka semakin

dengan tingkat profitabilitas yang tinggi mengindikasikan bahwa perusahaan

tersebut mampu menjalankan usahanya dengan baik sehingga dapat

mempertahankan kelangsungan hidupnya. Dengan kata lain, semakin tinggi

profitabilitas maka semakin rendah pula kemungkinan suatu perusahaan tersebut

menerima opini audit going concern. Sebaliknya, perusahaan yang memiliki

tingkat profitabilitas yang rendah akan cenderung menerima opini audit going

concern. Maka, dapat disimpulkan ada hubungan negatif antara

profitabilitas/ROA terhadap penerimaan opini audit going concern.

Auditee yang menerima opini audit going concern pada tahun sebelumnya

akan dianggap memiliki masalah kelangsungan hidupnya, sehingga besar

kemungkinan bagi auditor mengeluarkan opini audit going concern pada tahun

berjalan. Menurut Tampubolon (2011), Apabila pada tahun sebelumnya

perusahaan telah menerima opini audit going concern, maka akan semakin besar

kemungkinan perusahaan tersebut menerima opini audit going concern kembali

pada tahun berikutnya. Hal ini memberikan bukti empiris bahwa auditor dalam

menerbitkan opini audit going concern akan mempertimbangkan opini audit going

concern yang telah diterima oleh auditee pada tahun sebelumnya. Maka, dapat

disimpulkan terdapat hubungan positif antara opini audit tahun sebelumnya

dengan penerimaan opini audit going concern.

Pertumbuhan perusahaan dalam penelitian ini menggunakan proxy berupa

rasio pertumbuhan penjualan. Rasio pertumbuhan penjualan yang positif

mengindikasikan bahwa perusahaan dapat going concern. Menurut Pandiangan

memperoleh peningkatan laba. Semakin tinggi rasio pertumbuhan penjualan maka

semakin kecil kemungkinan perusahaan tersebut menerima opini audit going

concern. Sebaliknya, perusahaan dengan pertumbuhan penjualan yang negatif

mengindikasikan akan mengalami kebangkrutan sehingga tidak dapat melanjutkan

kegiatan operasinya sehingga kemungkinan perusahaan tersebut menerima opini

audit going concern akan semakin besar. Berdasarkan hal tersebut maka dapat

disimpulkan terdapat hubungan negatif antara pertumbuhan perusahaan dengan

penerimaan opini audit going concern.

Leverage dalam penelitian diukur dengan menggunakan rasio debt to

equity ratio (DER). Leverage menggambarkan hubungan antara utang perusahaan

terhadap modal maupun aset. Menurut Pandiangan (2013) Semakin besar tingkat

debt to equity ratio (DER) menyebabkan timbulnya keraguan akan kemampuan

perusahaan untuk mempertahankan kelangsungan usahanya, karena sebagian

besar dana yang diperoleh oleh perusahaan akan digunakan untuk membiayai

utang dan dana untuk beroperasi akan semakin berkurang sehingga menyebabkan

semakin besar perusahaan menerima opini audit going concern.

Berdasarkan atas latar belakang masalah dan tinjauan teoritis yang telah

diuraikan sebelumnya, maka dapat dibangun kerangka konseptual seperti pada

H1 (-)

H2 (+)

H3 (-)

H4 (+)

Gambar 2.1 Kerangka Konseptual

2.3.2 Hipotesis Penelitian

Menurut Erlina (2011:42) hipotesis adalah proposisi yang dirumuskan

dengan maksud untuk diuji secara empiris. Proposisi merupakan ungkapan atau

pernyataan yang dapat dipercaya, disangkal atau diuji keberannya mengenai

konsep atau konstruk yang menjelaskan atau memprediksi fenomena-fenomena.

Berdasarkan rumusan masalah, tinjauan pustaka, dan kerangka konseptual

yang telah diuraikan sebelumnya sehingga dapat dirumuskan hipotesis sebagai

berikut :

Opini audit tahun sebelumnya (X2 )

Pertumbuhan perusahaan (X3 )

Leverage / DER (X4 )

Profitabilitas/ ROA (X1)

H1 : Profitabilitas berpengaruh negatif terhadap penerimaan opini audit going

concern.

H2 : Opini audit tahun sebelumnya berpengaruh positif terhadap penerimaan opini

audit going concern.

H3 : Pertumbuhan perusahaan berpengaruh negatif terhadap penerimaan opini

audit going concern.

H4 : Leverage (DER) berpengaruh positif terhadap penerimaan opini audit going