PENGARUH UKURAN PERUSAHAAN, PROFITABILITAS, DAN OPINI

AUDITOR TERHADAPAUDIT REPORT LAG

(Studi pada Perusahaan di Sektor Manufaktur yang terdaftar di Bursa Efek Indonesia periode 2010-2012)

Imam Saputryasto

Universitas Telkom

email: [email protected]

Usman Sastradipraja

Universitas Jenderal Achmad Yani Cimahi email: [email protected]

Abstract

This study aims to determine how much influence the size of the company, the auditor's opinion, and auditor industry specialization on audit report lag. (Firm size measured by the natural logarithm (Ln) total assets of each sample company. Profitability is measured by the ratio of return on assets (ROA) of each sample company.

While the auditor's opinion is measured by a dummy variable, Number 1, is given in companies that received an unqualified opinion, and the number 0, is given to the company that received an unqualified opinion aside). This research included in this type of research is descriptive verification of causality.

The population of this research is a manufacturing company listed on the Indonesia Stock Exchange (BEI) in year 2010-2012. The sampling in this study using purposive sampling method with a total of 252 sample companies. The processed data is secondary data that has been collected by researchers, published in the journal data and other statistics, and information available from the source publication, all of which can be useful for researchers.

The results of this research indicate that simultaneous variables firm size, profitability, and auditor's opinion, have a significant effect 3.9718% on audit report lag. Partially only variable that the auditor's opinion has a significant influence on audit reports 2.24%, while the variable lag firm size and profitability do not have a significant influence on audit report lag.

Keywords : Audit Report Lag, Firm’s Size, Profitability, Auditor Opinion.

1. PENDAHULUAN

laporan keuangan dalam pembuatan keputusan ekonomi. Penyampaian laporan keuangan dari segi regulasi di Indonesia menyatakan bahwa tepat waktu merupakan kewajiban bagi perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) tuntutan akan kepatuhan terhadap ketepatan waktu (timeliness) dalam penyajian laporan keuangan kepada publik di Indonesia telah diatur dalam UU No.8 Tahun 1995 tentang Pasar Modal, dan pada tahun 2003 dikeluarkan peraturan Nomor X.K.2 Tahun 2003, perihal Keputusan Ketua Badan Pengawas Pasar Modal Nomor : KEP-36/PM/2003 tentang Kewajiban Penyampaian Laporan Keuangan Berkala, yang menyatakan bahwa laporan keuangan tahunan disertai dengan laporan akuntan dengan pendapat yang lazim harus disampaikan kepada BAPEPAM selambat-lambatnya pada akhir bulan ketiga (90 hari) setelah tanggal laporan keuangan tahunan.

Keterlambatan publikasi laporan keuangan bisa mengindikasikan adanya masalah dalam laporan keuangan emiten. Laporan keuangan seharusnya disajikan pada interval waktu untuk menjelaskan perubahan yang terjadi dalam perusahaan yang mungkin mempengaruhi pemakai informasi dalam membuat prediksi dan keputusan. Keterlambatan informasi akan menimbulkan reaksi negatif dari pelaku pasar modal. Karena laporan keuangan auditan yang di dalamnya memuat informasi laba yang dihasilkan oleh perusahaan bersangkutan dijadikan sebagai salah satu dasar pengambilan keputusan untuk membeli atau menjual kepemilikan yang dimiliki oleh investor. Audit report lag adalah jangka waktu antara tanggal tahun buku perusahaan berakhir sampai dengan tanggal laporan audit.Audit report yang melewati batas waktu ketentuan BAPEPAM, tentu berakibat pada keterlambatan publikasi laporan keuangan. MenurutIskandar dan Trisnawati (2010), perbedaan waktu antara tanggal pelaporan keuangan dengan tanggal laporan auditor independen mengindikasikan tentang lamanya waktu penyelesaian audit yang dilakukan oleh auditor. Perbedaan waktu ini sering disebutaudit report lag.

Fakta di BEI menunjukkan bahwa setiap tahun masih terdapat perusahaan-perusahaan yang terlambat menyampaikan laporan keuangannya. Berdasarkan Peng-LK-00049/BEI.PPR/04-2011 Peng-LK-00048/BEI.PPJ/04-2011 9,69% dari total 423 perusahaan tercatat pada tahun 2010 terdapat 41 perusahaan belum menyampaikan laporan keuangan. Peng-LK-00037/BEI.PPR/04-2012 Peng-LK-00046/BEI.PPJ/04-2012 menunjukkan bahwa 13,29% dari total 444 perusahaan tercatat pada tahun 2011 terdapat 59 perusahaan yang belum menyampaikan laporan keuangan. Kemudian Peng-LK-00043/BEI.PPR/04-2013 Peng-LK BEI.PPJ/04-2013 menunjukkan bahwa 11,13% dari total 467 perusahaan tercatat pada tahun 2012 terdapat 52 perusahaan yang belum menyampaikan laporan keuangan.

telah ditetapkan oleh bursa. Bursa Efek Indonesia (BEI) melalui keputusan direksi PT Bursa Efek Jakarta Nomor 306/BEJ/07-2004 menerbitkan peraturan pencatatan berkala Nomor I-E tentang kewajiban penyampaian informasi yang batas waktu penyampaiannya disesuaikan dengan peraturan Bapepam No.X.K.2.

Menurut penelitian Puspitasari dan Nurmalasari (2012) yang dilakukan selama tahun 2007-2010 dengan jumlah sampel 69 perusahaan manufaktur. Rata-rata audit delay perusahaan sampel di BEI sepanjang tahun 2007-2010 adalah 72,8551 hari. Menurut penelitian Imam Subekti dan Widiyanti (2004) yang dikutip dari Andi kartika (2011), rata-rata waktu tunggu pelaporan ke BAPEPAM dari waktu antara tanggal laporan sampai tanggal opini auditor membutuhkan waktu 98 hari. Jika hal ini dilihat dari batas waktu 90 hari yang ditetapkan BAPEPAM, terlihat masih banyak perusahaan publik yang belum patuh terhadap peraturan informasi di Indonesia dan ada beberapa faktor yang kemungkinan menyebabkanAudit reportsemakin lama.

Ukuran perusahaan menurut Dyer dan McHugh dalam Rachmawati (2008) menyatakan ukuran perusahaan memiliki pengaruh signifikan dan negatif bahwa manajemen perusahaan besar memiliki dorongan untuk mengurangi penundaan audit (Audit Delay) dan penundaan laporan keuangan (Audit Report Lag). Hal ini sesuai dengan penelitian Kartika (2009) yang menyimpulkan ukuran perusahaan memiliki pengaruh signifikan dan negatif terhadap audit report lag bahwa semakin besar total asset yang dimiliki oleh suatu perusahaan maka semakin kecil audit report lagnya. tetapi menurut penelitian Hossain dan Taylor dalam Puspitasari dan Nurmalasari (2012) menyatakan ukuran perusahaan memiliki pengaruh signifikan dan positif terhadapaudit report lag.

Profitabilitas menunjukkan kemampuan laba yang diperoleh perusahaan selama periode waktu tertentu. Menurut Fahmi (2011:135) rasio ini mengukur efektivitas manajemen secara keseluruhan yang ditujukan oleh besar kecilnya tingkat keuntungan yang diperoleh dalam hubungannya dengan penjualan maupun investasi. Dari banyaknya rasio profitabilitas yang ada, penelitian ini menggunakan rasio ROA (Return On Asset). Hal ini berdasarkan penjelasan Fahmi (2011:137) bahwa ROA digunakan untuk melihatsejauh mana investasi yang telah ditanamkan mampu memberikan pengembalian keuntungan sesuai dengan yang diharapkan. Menurut (Rachmawati, 2008) perusahaan yang memiliki tingkat profitabilitas yang lebih tinggi membutuhkan waktu dalam pengauditan laporan keuangan lebih cepat dikarenakan keharusan untuk menyampaikan kabar baik secepatnya kepada publik. Hasil penelitian Lianto dan Kusuma (2010) menyimpulkan bahwa profitabilitas berpengaruh negatif terhadap audit report lag. Pendapat berbeda dikemukan oleh Rachmawati (2008), Kartika (2009) dan Yuliyanti (2011) menyimpulkan bahwa profitabilitas tidak berpengaruh terhadapaudit report lag.

mendapatkan qualified opinion, hal ini terjadi karena proses pemberian pendapatqualified tersebut melibatkan negosiasi dengan klien, konsultasi dengan partner audit yang lebih senior atau staf teknis dan perluasan ruang lingkup (Iskandar dan Trisnawati, 2010). Hal ini sesuai dengan penelitian Kartika (2009) yang menyatakan opini auditor berpengaruh signifikan dan positif terhadapaudit report lag, tetapi dalam penelitian yang dilakukan oleh Iskandar dan Trisnawati (2010) menyatakan opini auditor tidak berpengaruh terhadapaudit report lag.

Mengingat begitu luas dan kompleksnya permasalahan yang ada dalam Audit Report Lag, maka penulis akan memberikan batasan masalah dengan maksud agar tujuan dari pembahasan dapat lebih terarah pada sasarannya. Adapun masalah yang penulis bahas dalam penelitian ini hanya terbatas mengenai masalah faktor-faktor yang diduga mempengaruhi Audit Report Lag, faktor-faktor tersebut antara lain: Ukuran Perusahaan, Profitabilitas dan Opini Auditor pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2010-2012.

2. TINJAUAN PUSTAKA

Ukuran Perusahaan

Salah satu tolak ukur yang menunjukan besar kecilnya perusahaan adalah total aktiva dari perusahaan tersebut. menurut Ahmad dan Kamarudin (2003) total aset biasanya digunakan sebagai indikasi untuk mengukur ukuran perusahaan karena total aset lebih stabil dan representatif dalam menunjukkan ukuran perusahaan dibandingkan kapitalisasi pasar dan penjualan, dalam penelitian ini pengukuran total aset memakailogaritma natural total aset, penggunaan angka total aset yang di logaritma naturalkan dalam penelitian ini dimaksudkan untuk mengurangi fluktuasi angka yang berlebih, dengan menggunakan log, nilai miliar bahkan triliun tersebut dapat disederhanakan, tanpa mengubah proporsi dari nilai asal yang sebenarnya(Riyanto dalam Febrianty ,2011). Perhitungan total asetdirumuskan sebagai berikut:

Profitabilitas

dalam penguuran profitabilitas. “Return On Assetadalah perbandingan antaraEarning After Taxdantotal asset.”(Fahmi, 2011: 135)

ROA =

Keterangan:

Return On Asset(ROA) : rasio tingkat profitabilitas

Earning After Tax :jumlah laba bersih perusahaan setelahpajak Total Asset : jumlahassetyang dimiliki perusahaan

Opini Auditor

Laporan audit merupakan media yang dipakai oleh auditor dalam berkomunikasi dengan lingkungannya. Opini audit diberikan oleh auditor melalui beberapa tahap audit sehingga auditor dapat memberikan kesimpulan atas opini yang harus diberikan atas laporan keuangan yang diauditnya. Arens dan Lobbecke (2003:36) mengemukakan bahwa laporan audit adalah langkah terakhir dari seluruh proses audit. dengan demikian auditor dalam memberikan opini sudah didasarkan pada keyakinan profesionalnya.

Menurut IAI (2009) dalam SA Seksi 326 bahwa tujuan audit atas laporan keuangan oleh auditor independen pada umumnya adalah untuk menyatakan pendapattentang kewajaran, dalam semua hal yang material, posisi keuangan, hasil usaha, perubahan ekuitas, dan arus kas sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia. Laporan auditor juga merupakan sarana bagi auditor untuk menyatakan pendapatnya atau apabila keadaan mengharuskan, untuk menyatakan tidak memberikan pendapat.Auditor dapat memilih tipe pendapat yang akan dinyatakan atas laporan keuangan auditan. Tipe pendapat tersebut adalah pendapat wajar tanpa pengecualian (unqualified opinion), pendapat wajar tanpa pengecualian dengan bahasa penjelas (unqualified opinion with explanatory language), pendapat wajar dengan pengecualian (qualified opinion),pendapat tidak wajar (adverse opinion), dan pernyataan tidak memberikan pendapat (disclaimer opinion). (Mulyadi, 2002:20).

Audit Report Lag

selambat-lambatnya pada akhir bulan ketiga (Sembilan puluh hari) setelah tanggal laporan keuangan. Perhitunganaudit report lagdirumuskan sebagai berikut:

Ukuran Perusahaan danAudit Report Lag

Ukuran perusahaan menurut Riyanto dalam Febrianty (2011), yaitu besar kecilnya perusahaan dilihat dari besarnya nilai equity, nilai penjualan atau total aktiva. Salah satu tolak ukur yang menunjukan besar kecilnya perusahaan adalah total aktiva dari perusahaan tersebut. Menurut Dyer dan McHugh dalam Rachmawati (2008) menyatakan ukuran perusahaan memiliki pengaruh signifikan dan negatif bahwa manajemen perusahaan besar memiliki dorongan untuk mengurangi penundaan audit (audit delay) dan penundaan laporan keuangan (audit report lag) yang disebabkan oleh karena perusahaan besar senantiasa diawasi secara ketat oleh para investor, asosiasi perdagangan dan agen regulator. Menurut Yuliyanti (2011) Perusahaan besar lebih konsisten untuk tepat waktu dibandingkanperusahaan kecil dalam menginformasikan laporan keuangannya. Pengaruh ini ditunjukkan dengan semakin besar nilai asset perusahaan maka semakin pendekaudit report lag dan sebaliknya. Perusahaan besar diduga akan menyelesaikan proses auditnya lebih cepat dibandingkan perusahaan kecil, sama seperti penelitian yang dilakukan oleh Kartika (2009), Puspitasari dan Sari (2012), Rachmawati (2008), menyimpulkan bahwa bahwa ukuran perusahaan mempunyai pengaruh negatif dan signifikan terhadap audit report lagperusahaan, dimana semakin besar total aset yang dimiliki oleh suatu perusahaan maka semakin kecilaudit report lagnya.

Profitabilitas danAudit Report Lag

Profitabilitas adalah kemampuan perusahaan dalam menghasilkan keuntungan (laba) dari aktivitas penjualan dan investasi. Perusahaan akan mengukur kemampuan perusahaan dalam menghasilkan keuntungan (profitabilitas) baik dari tingkat penjualan, aset, modal maupun saham tertentu. Untuk menilai profitabilitas perusahaan dilihat dari EAT (laba bersih sesudah pajak). ROA merupakan perbandingan antara laba setelah pajak dengan total aset, sehingga perusahaan dengan jumlah aset yang besar dengan tingkat pengembalian yang besar merupakan kabar yang baik, namun akan lebih baik lagi perusahaan yang memiliki jumlah aset yang kecil tetapi dapat memberikan tingkat pengembalian yang besar. Sehingga, rasio return on asset akan berpengaruh negatif terhadapaudit report lag.

Menurut Ashton et.al, (1984) dalam Kartika (2009) perusahaan yang profitabilitasnya rendah akan memacu kemunduran publikasi laporan keuangan auditan. Jadi, semakin tinggi tingkat profitabilitas suatu perusahaan maka semakin pendek audit

report lag, begitu pula sebaliknya, karena mempengaruhi kecermatan dan kehati-hatian auditor dalam melakukan proses audit laporan keuangan. Hasil penelitian yang dilakukan oleh Lianto dan Kusuma (2010) yang menyebutkan bahwa profit merupakan berita baik bagi perusahaan, sehingga perusahaan yang memiliki tingkat profitabilitas yang lebih tinggi membutuhkan waktu dalam pengauditan laporan keuangan yang lebih cepat dikarenakan keharusan untuk menyampaikan kabar baik secepatnya kepada publik.

Opini Auditor danAudit Report Lag

Laporan audit adalah alat formal yang digunakan auditor dalam mengkomunikasikan kesimpulan tentang laporan keuangan yang diaudit kepada pihak-pihak yang berkepentingan. Menurut Mulyadi (2002) tujuan utama audit atas laporan keuangan adalah untuk menyatakan pendapat apakah laporan keuangan klien secara wajar, dalam semua hal yang material, sesuai dengan prinsip akuntansi berterima umum di Indonesia. Akuntan publik bertanggung jawab terhadap kewajaran laporan keuangan berdasarkan Prinsip Akuntansi yang Berlaku Umum yang disusun oleh Ikatan Akuntan Indonesia (IAI).Setelah melakukan kegiatan audit, akuntan publik harus membuat laporan audit yang memuat suatu pernyataan atau opini dari laporan keuangan yang telah diaudit.Laporan Hasil Audit berperan penting dalam pengambilan keputusan oleh penggunanya. Seorang investor dalam mengambil keputusan di pasar modal akan mempertimbangkan pendapat yang diberikan oleh akuntan publik.

Penelitian Iskandar dan Trisnawati (2010) juga Kartika (2009) menyatakan bahwa Audit Report Lag berhubungan positif dengan opini audit yang diberikan oleh auditor. Perusahaan yang menerima opini wajar tanpa pengecualian (unqualified opinion) mempunyai waktu audit yang lebih cepat dibandingkan perusahaan yang menerima opini selain wajar tanpa pengecualian. Perusahaan yang mendapat unqualified opinion dari auditor untuk laporan keuangannya akan lebih tepat waktu dalam menyampaikan laporan keuangannya karena unqualified opinion merupakan berita baik dari auditor. Sebaliknya, perusahaan tidak tepat waktu waktu dalam menyampaikan laporan keuangannya apabila menerima opini selain unqualified opinion karena hal tersebut dianggap sebagai berita buruk.

Berdasarkan teori dan kerangka pemikiran yang telah dipaparkan pada sub bab sebelumnya, maka penelitian ini memiliki hipotesis sebagai berikut:

H1 : Ukuran Perusahaan, Profitabilitas, dan Opini Auditor memiliki pengaruh signifikan secara simultan terhadap Audit Report Lagperusahaan sektor Manufaktur pada tahun 2010-2012.

H2 : Ukuran Perusahaan memiliki pengaruh signifikan terhadap terhadapAudit Report Lag perusahaan sektor Manufaktur pada tahun 2010-2012.

H4: Opini Auditor memiliki pengaruh signifikan terhadap terhadap Audit Report Lag perusahaan sektor Manufaktur pada tahun 2010-2012.

3. METODE PENELITIAN

Populasi yang akan dijadikan sampel penelitian adalah populasi yang memenuhi kriteria sampel tertentu. Kriteria-kriteria tersebut adalah sebagai berikut :

Tabel 1. Kriteria Pengambilan Sampel

1. Perusahaan sektor manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) padatahun 2010-2012 secara berturut-turut.

129

2. Perusahaan sektor manufaktur yang tidak mengeluarkan laporan keuangan untuk periode 2010-2012 secara berturut-turut.

(13)

3. Perusahaan sektor manufaktur yang tidak mempublikasikan laporan auditor independen di setiap tahunnya.

(15)

4. Perusahaan sektor manufaktur yang terdaftar di BEI tidak menyajikan laporan keuangan dalam mata uang Rupiah.

(17)

Jumlah sampel yang dijadikan dalam objek penelitian 84 Sumber :: ww.idx.co.id data diolah, 2014.

Variabel Operasional Variabel Independen A. Ukuran perusahaan

Ukuran perusahaan dalam penelitian ini diukur dengan memakai log natural total aset, penggunaan logaritma natural (Ln) dalam penelitian ini dimaksudkan untuk mengurangi fluktuasi data yang berlebih. Dengan menggunakan Ln, nilai miliar bahkan triliun tersebut dapat disederhanakan, tanpa mengubah proporsi dari nilai asal yang sebenarnya (Indriyani dan Supriyati ,2012)

B. Profitabilitas

ROA =

C. Opini Auditor Independen

Opini audit dalam penelitian ini diukur dengan menggunakan variabel dummy. Kategori perusahaan yang mendapatunqualified opinion dari auditor diberi nilai dummy 1 dan kategori perusahaan yang mendapat opini selainunqualified opiniondari auditor diberi nilaidummy0.

Variabel Dependen

Audit report lag diukur dengan menghitung jumlah hari, jeda waktu antara penutupan tahun buku perusahaan terkait sampai dengan diterbitkannya laporan auditor independen, dimana regulasi di Indonesia mewajibkan seluruh perusahaan go public yang tercatat melaporkanlaporan keuangan selambat-lambatnya di akhir bulan ketiga setelahtanggal laporan keuangan (90 hari) Perhitunganaudit report lagdirumuskan sebagai berikut:

4. HASIL PENELITIAN

Analisis Statistik Deskriptif

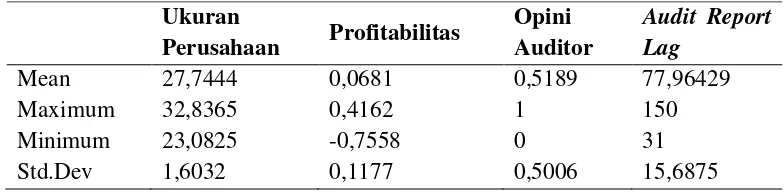

Tabel 2 Hasil Pengujian Statistik Deskriptif Ukuran

Perusahaan Profitabilitas

Opini Auditor

Audit Report Lag

Mean 27,7444 0,0681 0,5189 77,96429

Maximum 32,8365 0,4162 1 150

Minimum 23,0825 -0,7558 0 31

Std.Dev 1,6032 0,1177 0,5006 15,6875

Sumber: data sekunder yang diolah, 2014

Ukuran Perusahaan

memiliki total aset diatas rata-rata adalah sebanyak 110 data sampel dan 142 data sampel memiliki nilai total aset dibawah rata-rata.

Profitabilitas

Berdasarkan uji statistik deskriptif diperoleh informasi bahwa standar deviasi profitabilitas sebesar 0,1177. Standar deviasi dalam penelitian ini lebih besar dari nilai rata-rata ROA yaitu sebesar 0,0681. ROA tertinggi dimiliki oleh PT Hanjaya Mandala Sampoerna Tbk (HMSP) pada tahun 2011 sebesar 0,4162 sepanjang tahun 2010-2012. Sedangkan ROA terendah dimiliki oleh PT. Alam Karya Unggul Tbk (AKKU) sebesar -0,7558. Dari 252 data sampel, perusahaan manufaktur yang memiliki ROA diatas rata-rata adalah sebanyak 109 data sampel dan 143 data sampel memiliki ROA dibawah rata-rata, lebih besarnya data sampel yang memiliki ROA dibawah rata-rata.

Opini Auditor

Berdasarkan tabel 4.1, dapat diketahui bahwa dari total 252 data sampel, 131 data sampel diantaranya (51,98%) mendapat opini wajar tanpa pengecualian (unqualified opinion), dan 121 data sampel (48,02%) mendapat opini audit selain wajar tanpa pengecualian (unqualified opinion). Hal ini memberi gambaran bahwa pada sektor manufaktur mayoritas perusahaan mendapat opini audit wajar tanpa pengecualian (unqualified opinion).

Audit Report Lag

Berdasarkan tabel 4.1 diatas, nilai rata-rata (mean) dari perusahaan manufaktur menyampaikan laporan auditor independennya selama 77,96429 hari, nilai maksimum dari perusahaan dalam penyampaian laporan audit selama 150 hari yaitu PT Sunson Textile Manufacturer Tbk pada tahun 2011, dan untuk nilai minimum selama 31 hari yaitu PT Holcim Indonesia Tbk pada tahun 2010. Dari 252 data sampel, sebanyak 146 data sampel menyampaikan laporan auditnya diatas nila rata-rata, dan sebanyak 106 data sampel menyampaikan laporan auditnya dibawah nilai rata-rata.

Analisis Model Regresi

atauRandom Effect. Terakhir, uji Hausmanndigunakan untuk memilih antaraFixed Effect atauRandom Effect.

Uji Statistik F (Uji Chow)

Untuk mengetahui apakah model Fixed Effect Method (FEM) lebih baik dibandingkan modelCommon-Constant (The Pooled OLS Method)dapat dilakukan dengan melihat signifikansi model FEM dengan uji statistik F (Uji Chow), dengan ketentuan pengambilan keputusan sebagai berikut:

H0: MetodeCommon Effect H1: MetodeFixed Effect

Jika nilai probabilitas (p-value)cross section Chi-square< 0,05 (taraf signifikansi = 5%) atau nilai probabilitas (p-value) cross section F < 0,05 maka H0 ditolak atau regresi data panel tidak menggunakan metode Common Effect. Namun, jika nilai probabilitas (p -value) cross sectionChi-square> 0,05 (taraf signifikansi = 5%) atau nilai probabilitas ( p-value) cross section F > 0,05 maka H0 diterima atau regresi data panel menggunakan metodeCommon-Constant (The Pooled OLS Method).

Berdasarkan pengujian uji statistik F (Uji Chow) maka diperoleh data hasil pengujian sebagai berikut:

Tabel 3. Hasil Uji Statistik F (Uji Chow)

Sumber:OutputEviews 6.0

Berdasarkan hasil uji statistik F (Uji Chow), diperoleh nilai probabilitas cross-sectionChi-square sebesar 0,0000 lebih kecil dari taraf signifikansi 0,05 dan nilai probabilitas cross-section F sebesar 0,0000 lebih kecil dari taraf signifikansi alpha 0,05 menunjukkan bahwa nilai probabilitas (p-value) < 0,05 maka sesuai dengan ketentuan bahwa H0 tidak diterima atau penelitian ini menggunakan metode Metode Fixed Effect (FEM).

UjiHausman

Untuk mengetahui apakah Metode Fixed Effect (FEM).model lebih baik dibandingkan model Random Effect Method (REM), dapat digunakan uji Hausmann, dengan ketentuan pengambilan keputusan sebagai berikut:

H0: MetodeRandom Effect H1: MetodeFixed Effect

Effects Test Statistic d.f. Prob.

Cross-section F 5.900642 (83,165) 0.0000

Jika hasil statistik hausmann lebih besar dari nilai kritis statistik chi-square, maka hipotesis nol akan ditolak, yang berarti estimasi yang tepat untuk regresi data panel adalah metode FEM.Berdasarkan pengujian uji Hausmann maka diperoleh data hasil pengujian sebagai berikut.

Tabel 4. Hasil UjiHausman Correlated Random Effects - Hausman Test

Equation: Untitled

Test cross-section random effects

Test Summary Chi Sq. Statistic Chi Sq. d.f. Prob.

Cross section random 3.176467 3 0.3652

Sumber:OutputEviews 6.0

Berdasarkan hasil uji hausmann diperoleh nilai probabilitas sebesar 0,3652 lebih kecil dari nilai kritis statistikchi-square3,176467 maka sesuai dengan ketentuan bahwa H0 diterima atau penelitian ini menggunakan metode MetodeRandom Effect(REM).

Pemilihan Akhir Model

Berdasarkan pengujianstatistik yang telah dilakukan dan hasil yang didapat maka dalam penelitian ini menggunakanRandom EffectModel(REM).

Tabel 5. Regresi Data Panel MetodeCommon-Random Effect

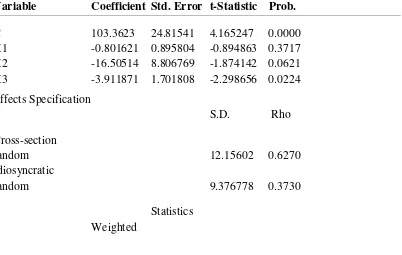

Variable Coefficient Std. Error t-Statistic Prob.

C 103.3623 24.81541 4.165247 0.0000

X1 -0.801621 0.895804 -0.894863 0.3717

X2 -16.50514 8.806769 -1.874142 0.0621

X3 -3.911871 1.701808 -2.298656 0.0224

Effects Specification

S.D. Rho

Cross-section

random 12.15602 0.6270

Idiosyncratic

random 9.376778 0.3730

Weighted

Sumber:OutputEviews 6.0

Metode persamaan regresi data panel yang dibentuk dalam penelitian ini merupakan model Random Effect. Berdasarkan tabel 4.4 dapat diketahui bahwa nilaikonstanta koefisien sehingga dapat dibentuk persamaan regresi data panel sebagai berikut :

Y = 103.3623-0,801621 X1- 16.50514 X2-3,911871 X3

Metode persamaan regresi data panel yang dibentuk dalam penelitian ini merupakan metode Random Effect. Berdasarkan tabel 4.4 dapat diketahui nilai konstanta koefisien sehingga dapat dibentuk dalam persamaan regresi data panel sebagai berikut:

1. Koefisien Audit Report Lag sebesar 103.3623 yang berarti apabila variabel ukuran

perusahaan, profitabilitas, dan opini auditor konstan maka tingkat audit report lag perusahaan manufaktur yang tercatat pada Bursa Efek Indonesia akan naik sebesar 103.3623 satuan.

2. Koefisien Ukuran Perusahaan (X1) sebesar -0.801621 yang berarti jika terjadi

perubahan kenaikan ukuran perusahaan sebesar 1 satuan (dengan asumsi variabel lain konstan) maka tingkat audit report lag emiten industri sektor manufaktur akan mengalami kenaikan sebesar -0.801621 satuan.

3. Koefisien Profitabilitas (X2) sebesar -16.50514 yang berarti jika terjadi perubahan

kenaikan profitabilitas sebesar 1 satuan (dengan asumsi variabel lain konstan) maka tingkat audit report lag emiten industri sektor barang konsumsi akan mengalami kenaikan sebesar -16.50514 satuan.

4. Koefisien Opini Auditor (X3) sebesar -3,911871 yang berarti jika terjadi perubahan

kenaikan opini auditor sebesar 1 satuan (dengan asumsi variabel lain konstan) maka tingkat audit report lag emiten industri sektor manufaktur akan mengalami kenaikan sebesar -3,911871 satuan.

R-squared 0.039178 Mean dependent var 31.71815 Adjusted R-squared 0.027556 S.D. dependent var 9.512084 S.E. of regression 9.380114 Sum squared resid 21820.66 F-statistic 3.370808 Durbin-Watson stat 2.159169 Prob(F-statistic) 0.019157

Unweighted

Statistics

Uji F

Berdasarkan tabel 4.4 diperoleh bahwa nilai prob ( F statistic) sebesar 0,0000 < 0,05 maka H0 ditolak yang berarti Ukuran Perusahaan, Profitabilitas dan Opini Auditor memiliki pengaruh yang signifikan terhadap Audit Report Lag Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia tahun 2010-2012. Hal ini menunjukkan bahwa hipotesis pertama diterima, yang menyatakan ukuran perusahaan, profitabilitas dan opini auditor secara bersama-sama berpengaruh signifikan terhadap audit report lag Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia tahun 2010-2012.

Koefisien Determinasi

Berdasarkan tabel diperoleh bahwa nilai R2 (R square) sebesar 0,039178 atau 3,9178%. Hal ini mengindikasikan bahwa variabeli ndependen yang terdiri dari ukuran perusahaan, profitabilitas, danopini auditor mampu menjelaskan audit report lag sebagai variabel dependen sebesar 3,9178% pada perusahaan manufaktur yang tercatat pada Bursa Efek Indonesia. Sedangkan sisanya dijelaskan oleh variabel lain pada sector ini.

Uji-t Parsial

Uji-t (parsial) dilakukan untuk menentukan nilai koefisien regresi secara sendiri-sendiri terhadap variabel terikat (Y) apakah signifikan atau tidak. Ketentuan pengambilan keputusan uji parsial yaitu jika thitung> ttabelatau -thitung<-ttabeldan jika nilai prob (p value) < 0,05 (taraf signifikansi 5%) maka H0 ditolak yang berarti variabel independenmemiliki pengaruh signifikan terhadap variabel dependen secara parsial. Namun jika thitung<ttabelatau –thitung> -ttabeldan jika nilai prob (p value) > 0,05 (taraf signifikansi 5%) maka H0 diterima yang berarti variabel independen tidak memiliki pengaruh signifikan terhadap variabel dependen secara parsial. Pada tabel menunjukan hasil dari pengujian parsial terhadap variabelaudit report lag

Tabel 6. Hasil Uji-tParsial

Nilai ttabeldengan df 127 (df = n-k = 252-4 = 248) adalah sebesar 1,96957. Dari hasil tabel diatas dapat ditarik kesimpulan bahwa :

1. Variabel ukuran perusahaan memiliki thitung sebesar 0.894863 dan ttabel sebesar 1.96957. Sehingga thitung< ttabel yaitu 0.894863 <1.96957 dan uji signifikansi yang dilakukan didapatkan bahwa variabel ukuran perusahaan memiliki p value sebesar

Variable Coefficient Std. Error t-Statistic Prob.

C 103.3623 24.81541 4.165247 0.0000

X1 -0.801621 0.895804 -0.894863 0.3717

X2 -16.50514 8.806769 -1.874142 0.0621

0.3717. Karena nilai p value > 0,05 maka variabel ini berada pada daerah menerima H0. Sehingga dapat diambil kesimpulan bahwa variabel ukuran perusahaan merupakan variabel yang tidak mempengaruhi audit report lag perusahaan manufaktur yang tercatat pada Bursa Efek Indonesia 2010-2012.

2. Variabel profitabilitas memiliki thitung sebesar 1.874142 dan ttabel sebesar 1.96957. Sehingga thitung< ttabel yaitu 1.874142 < 1.96957 dan uji signifikansi yang dilakukan didapatkan bahwa variabel profitabilitas memiliki p value sebesar 0.0621. Karena nilai p value > 0,05 maka variabel ini berada pada daerah menerima H0. Sehingga dapat diambil kesimpulan bahwa variabel profitabilitas merupakan variabel yang tidak mempengaruhi mempengaruhi audit report lag perusahaan manufaktur yang tercatat pada Bursa Efek Indonesia 2010-2012.

3. Variabel opini auditor memiliki thitung sebesar 2.298656 dan ttabel sebesar 1.96957. Sehingga thitung> ttabel yaitu 2.298656 > 1.96957 dan uji signifikansi yang dilakukan didapatkan bahwa variabel opini auditor memiliki p value sebesar 0.0224. Karena nilai pvalue< 0,05 maka variabel ini berada pada daerah menolak H0. Sehingga dapat diambil kesimpulan bahwa variabel opini auditor merupakan variabel yang mempengaruhiaudit report lagperusahaan manufaktur yang tercatat pada Bursa Efek Indonesia 2010-2012.

5. KESIMPULAN DAN SARAN

Kesimpulan

Berdasarkan hasil dari berbagai teknik pengujian dan analisis data diperoleh beberapa kesimpulan sebagai berikut:

1. Ukuran Perusahaan, Profitabiltas , Opini Auditor dan Audit Report Lag Pada Perusahaan Sektor Manufaktur di Bursa Efek Indonesia Pada Tahun 2010-2012 sebagai berikut :

a. Ukuran perusahaan didominasi oleh kategori perusahaan yang memiliki nilai total aset dibawah rata rata. Hal ini terbukti dari total 252 data sampel, sebanyak 142 data sampel memiliki nilai total aset dibawah nilai rata-rata, dan sebanyak 110 data sampel memiliki total aset diatas nilai rata-rata.

b. Profitabilitas pada penelitian ini diukur dengan rasio pengembalian investasi atau Return On Assets,profitabilitas didominasi oleh kategori perusahaan yang memiliki nilai total aset dibawah rata rata. Hal ini terbukti dari total 252 data sampel, sebanyak 143 data sampel memiliki ROA dibawah rata-rata, dan sebanyak 109 data memiliki ROA diatas rata-rata.

pengecualian (unqualified opinion), dan sebanyak 121 atau (48,02%) data sampel mendapatkan opini selain wajar tanpa pengecualian (unqualified opinion).

d. Audit report lagpada penelitian ini diukur berdasarkan jeda hari tanggal laporan keuangan perusahaan berakhir dengan tanggal diterbitkannya laporan auditor independen. nilai rata-rata(mean) audit report lag di perusahaan manufaktur di tahun 2009-2012 sebesar 77,9643 hari tidak melanggar peraturan dari BAPEPAM yang mewajibkan diterbitkannya laporan auditor paling lambat 90 hari. Hal ini sesuai bila dilihat dariAudit report lagdidominasi oleh perusahaan yang menyampaikan laporan keuangan dan laporan auditor secara tepat waktu. Hal ini terbukti dari 252 data sampel perusahaan, sebanyak 234 perusahaan menyampaikan laporan keuangan dan laporan auditor secara tepat waktu, sedangkan sebanyak 18 perusahaan telat menyampaikan laporan keuangan dan laporan auditor.

2. Secara simultan, variabel ukuran perusahaan, profitabilitas, dan opini auditor mempunyai pengaruh yang signifikan terhadap audit report lagdi perusahaan sektor manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2010-2012. Hal ini dibuktikan berdasarkan Uji simultan (uji f) dengan nilai signifikansi 0.0000 yang lebih kecil dari 0.05 (0.0000 < 0.05). Kemampuan ketiga variabel independen ini dalam menjelaskan variasi variabel dependen mencapai 3,9178%, sedangkan variabel lain yang mempengaruhinya sebesar 96,0822% tidak dimasukkan dalam model penelitian ini.

3. Secara parsial, dapat diketahui bahwa :

a. Ukuran perusahaan tidak memiliki pengaruh yang signifikan dengan arah hubungan negatifterhadap audit report lag, artinya semakin besar ukuran perusahaan, maka semakin rendah jugaaudit report lagyang terjadi.

b. Profitabilitastidak memiliki pengaruh yang signifikan dengan arah hubungan negatif terhadap audit report lag, artinya semakin besar ukuran perusahaan, maka semakin rendah jugaaudit report lagyang terjadi.

Opini auditor secara parsial memiliki pengaruh yang signifikan dengan arah hubungan positif terhadap audit report lag, artinya perusahaan yang mendapat opini wajar tanpa pengecualian (WTP) akan semakin tepat waktu dalammenyampaikan laporan keuangan. semakin bagus opini audit yang diterima, maka akan semakin rendah jugaaudit report lagyang terjadi.

Saran

AspekTeoritis

contoh variabel lain yang sesuai dan mempengaruhi secara signifikan, seperti tingkat leverage (debt to total asset),laba/rugi perusahaan, besarnyaaudit feedan lain sebagainya. Variabel dependen dapat lebih dikembangkan lagi tidak hanya didasarkan pada tanggal penyampaian laporan keuangan auditan kepada Bapepam, tetapi juga didasarkan pada tanggal laporan audit dan tanggal laporan keuangan dipublikasikan di media massa. Selain itu, obyek penelitian yang digunakan hanya perusahaan-perusahaan di sektor manufaktur yang terdaftar di Bursa Efek Indonesia, sehingga penulis menyarankan untuk penelitian selanjutnya menggunakan perusahaan-perusahaan yang terdaftar dalam indeks lain di Bursa Efek Indonesia agar hasil penelitian dapat digeneralisasi.

Aspek Praktis

Berdasarkan hasil penelitian ini, penulis mencoba memberikan saran sebagai berikut :

a. Bagi Perusahaan yang Terdaftar di Bursa Efek Indonesia

Bagi perusahaan disarankan untuk memperhatikan ketepatan waktu penyampaian laporan keuangan agar tidak melanggar peraturan yang telah ditetapkan Bapepam serta menghindari berbagai sanksi yang diberikan atas keterlambatan penyampaian laporan keuangan audit.

b. Bagi Investor

Bagi investor yang akan berinvestasi pada perusahaan di sektor manufaktur sebaiknya memperhartikan audit report lag perushaan karena dapat mencerminkan kualitas opini auditor dari perusahaan tersebut selain itu juga memperhatikan komponen-komponen lain yang ada pada perusahaan (seperti jumlah hutang, jumlah modal, jumlah aset, dsb) sebagai pertimbangan infestasi.

DAFTAR PUSTAKA

Arens, A. A., Elder, R. J., & Beasley, M. S. (2008). Auditing dan Jasa Assurance Pendekatan Terintegrasi, (Edisi Ke 12 Jilid I).Jakarta: Erlangga.

Febrianty. (September 2011). Faktor-Faktor yang Berpengaruh Terhadap Audit Delay Perusahaan Sektor Perdagangan yang Terdaftar di BEI Periode 2007-2009. Jurnal Ekonomi dan Informasi Akuntansi (JENIUS) Vol. 1, No. 3, 294-320.

Gozali, N., & Nasehudin, T. S. (2012). Metode Penelitian Kuantitatif. Bandung: CV Pustaka Setia.

Ikatan Akuntan Indonesia. (2013). Standar Akuntansi Keuangan Per 1 Juli 2013. Jakarta: IAI.

Iskandar, M. J., & Trisnawati, E. (Desember 2010). Faktor-Faktor Yang Mempengaruhi Audit Report Lag Pada Perusahaan Yang Terdaftar di Bursa Efek Indonesia.Jurnal Bisnis dan Akuntansi Vol.12, No. 3, 175-186.

Juanda, Bambang dan Junaidi. (2012). Ekonometrika Deret Waktu : Teori dan Aplikasi. Bogor: IPB Press

Juanita, G., & Satwiko, R. (April 2012). Pengaruh Ukuran Kantor Akuntan Publik, Kepemilikan, Laba Rugi, Profitabilitas dan Solvabilitas Terhadap Audit Report Lag. Jurnal Bisnis dan Akuntansi Vol. 14, No. 1, 31-40.

Kartika, A. (Maret 2009). Faktor-Faktor yang Mempengaruhi Audit Delay di Indonesia (Studi Empiris Pada Perusahaan-Perusahaan LQ 45 yang Terdaftar di Bursa Efek Jakarta).Jurnal Bisnis dan Ekonomi (JBE) Vol. 16, No. 1, 1-17.

Kartika, A. (Nopember 2011). Faktor-Faktor yang Mempengaruhi Audit Delay Pada Perusahaan Manufaktur yang Terdaftar di BEI.Dinamika Keuangan dan Perbankan Vol. 3, No.2, 152-171.

Keputusan Ketua Badan Pengawas Pasar Modal Nomor : KEP-11/PM/1997 Tentang Perubahan Peraturan Nomor IX.C.7 Tentang Pedoman Mengenai Bentuk dan Isi Pernyataan Pendaftaran Dalam Rangka Penawaran Umum Oleh Perusahaan Menengah atau Kecil.

Lianto, N., & Kusuma, B. H. (Agustus 2010). Faktor-Faktor yang Berpengaruh Terhadap Audit Report Lag.Jurnal Bisnis dan Akuntansi Vol.12, No.2, 97-106.

Listiana, L., & Susilo, T. P. (Februari 2012). Faktor-Faktor yang Mempengaruhi Reporting Lag Perusahaan.Media Riset Akuntansi, Vol. 2, No. 1.

Mulyadi. (2011).Auditing, (Buku 1 edisi ke 6).Jakarta: Salemba Empat.

Mulyatiningsih, E. (2012). Metode Penelitian Terapan Bidang Pendidikan. Bandung: Alfabeta.

Puspitasari, E., & Nurmalasari, A. (November 2012). Pengaruh Karakteristik Perusahaan Terhadap Lamanya Waktu Penyelesaian Audit (Audit Delay) Pada Perusahaan yang Terdaftar di Bursa Efek Indonesia.Jurnal Akuntansi & Auditing Volume 9/No.1, 31-42.

Pengumuman Penyampaian Laporan Keuangan Auditan untuk Periode yang Berakhir Per 31 Desember 2010 Peng-LK-00049/BEI/PPR/04-2011 Peng-LK-00048/BEI.PPJ/04-2011.

Pengumuman Penyampaian Laporan Keuangan Auditan untuk Periode yang Berakhir Per 31 Desember 2011 Peng-LK-00037/BEI/PPR/04-2012 Peng-LK-00046/BEI.PPJ/04-2012.

Peraturan Bapepam dan Lembaga Keuangan Nomor X.K.6 Lampiran Keputusan Bapepam dan Lembaga Keuangan Nomor: Kep-134/BL/2006 tentang Kewajiban Penyampaian Laporan Tahunan bagi Emiten atau Perusahaan Publik.

Peraturan Bapepam Nomor VIII. G. 2 Lampiran Keputusan Ketua Bapepam Nomor: Kep-38/PM/2003 tentang Laporan Tahunan yang Berlaku sejak tanggal 17 Januaru 1996. Peraturan Bapepam Nomor X.K.7 tahun 2007 tentang Kewajiban Penyampaian Laporan

Keuangan Berkala.

Rachmawati, S. (Mei 2008). Pengaruh Faktor Internal dan Eksternal Perusahaan Terhadap Audit Delay dan Timeliness.Jurnal Akuntansi dan Keuangan, Vol. 10, No.1, 1-10. Rustiarini, N. W., & Sugiarti, N. W. (Juni 2013). Pengaruh Karakteristik Auditor, Opini

Audit, Audit Tenure, Pergantian Auditor Pada Audit Delay. Jurnal Ilmiah Akuntansi dan Humanika Volume 2 Nomor 2, 657-675.

Sekaran, U. (2011).Metodologi Penelitian Untuk Bisnis.Jakarta: Salemba Empat.

Setyarno, Indira dan Faisal. (2006). Pengaruh Kualitas Audit, Kondisi Keuangan Perusahaan, Opini Audit Tahun Sebelumnya, Pertumbuhan Perusahaan Terhadap Opini Audit Going Concern. Simposium Nasional Akuntansi 9 Padang.

Sugiyono. (2012).Metode Peneitian Kuantitatif, Kualitatif dan R&D.Bandung: Alfabeta. Surat Edaran Ketua Badan Pengawas Pasar Modal No. SE-02/PM/2002 Tanggal 27

Desember 2002 tentang Pedoman Penyajian dan Pengungkapan Laporan Keuangan Emiten atau Perusahaan Publik Industri Manufaktur.

Surat Pengumuman Bursa Efek Indonesia Perihal Penyampaian Laporan Keuangan Auditan yang berakhir per 31 Desember 2012 (Peng-LK-00043/BEI.PPR/04-2013).

Surat Tanggapan PT. Roda Vivatex Tbk, No : 095/RV/XI/13 Perihal Keterlambatan Penyampaian Laporan Keuangan per 31 Desember 2012.

Suwardjono. (2010). Teori Akuntansi Perekayasaan Pelaporan Keuangan (Edisi Ke 3). Yogyakarta: BPFE-Yogyakarta.

Tiono, I., & JogiC., Y. (2013). Faktor-Faktor yang Mempengaruhi Audit Report Lag di Indonesia.Business Accounting Review Vol II.

Yulianti, A. (Februari 2013). Faktor-Faktor yang Mempengaruhi Audit Delay Pada Perusahaan Manufaktur yang Terdaftar di BEI. Accounting Analysi Journal ISSN 2252-6765 Vol 2, No. 1, 2013.

Undang-Undang Republik Indonesia Nomor 8 tahun 1995 Tentang Pasar Modal.

Winarno, Wing Wahyu. (2011). Aplikasi Ekonometrika dan Statistika dengan Eviews. Yogyakarta: STIM YPKN

BIODATA PENULIS :

Usman Sastradipraja.,SE.,MM.,Ak.,CPA adalah dosen tetap Fakultas Ekonomi Universitas Jenderal Achmad Yani (Unjani)