BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka

2.1.1 Struktur Modal

Sumber utama sebuah perusahaan yang telah Go Public mendapatkan dana untuk melaksanakan aktivitas operasi dan investasinya adalah dari

penerbitan saham, baik saham biasa maupun saham preferen, penerbitan

obligasi, dan juga pinjaman jangka panjang. Untuk melaksanakan kegiatan

operasi dan investasi perusahaan diperlukan komposisi yang tepat dalam

pengambilan keputusan pendanaan darimana sumber modal yang diutamakan,

hal inilah yang disebut sebagai komposisi modal.Capital Structure (Struktur modal) adalah pembelanjaan permanen dalam mencerminkan keseimbangan

proporsi antara hutang jangka panjang dan modal perusahaan sendiri, dimana

kedua komponen tersebut merupakan dana jangka panjang (Safrida, 2008).

Struktur modal adalah kombinasi antara utang jangka panjang dan

ekuitas untuk melaksanakan kegiatan operasi maupun investasi perusahaan.

Kebijakan struktur modal biasanya dilakukan oleh manajer keuangan dalam

suatu perusahaan. Manajer keuangan harus dapat menyediakan modal yang

cukup menyokong aktivitas operasi maupun investasi perusahaan, baik ketika

perusahaan sedang mengalami peningkatan maupun penurunan. Apabila

manajer keuangan gagal dalam memperoleh modal maka akan dapat

Untuk mengumpulkan sumber-sumber pendanaan, perusahaan juga harus

mengeluarkan biaya modal, yaitu biaya yang dikeluarkan perusahaan untuk

mendapatkan sumber pendanaan tersebut. Misalnya, dalam menerbitkan

saham, baik saham biasa maupun saham preferen, perusahaan tentu harus

membayarkan dividen kepada pemegang saham. Dalam menerbitkan obligasi,

perusahaan harus membayar bunga sesuai dengan yang disepakati. Dan juga

dalam pinjaman jangka panjang, perusahaan harus membayar pengembalian

beserta bunga pinjamannya. Pembayaran dividen dan pembayaran bunga

itulah yang disebut sebagai biaya modal.

2.1.1.1. Sumber-Sumber Pendanaan

Sumber-sumber pendanaan bagi perusahaan biasanya diperoleh

dari :

a.Dari dalam perusahaan (internal)

Dana dari dalam perusahaan adalah modal yang diperoleh dari

aktivitas perusahaan itu sendiri. Misalnya dari laba ditahan, dan

depresiasi.

b.Dari luar perusahaan (eksternal)

Dana dari luar perusahaan adalah modal yang diperoleh dari pihak luar

perusahaan, misalnya hutang dari pihak luar dan penerbitan saham.

2.1.1.2.Teori Struktur Modal

Teori struktur modal terbagi menjadi dua, yaitu (Fahmi, 2014:

a. Balancing Theory

Teori ini menjelaskan tentang kebijakan yang diambil oleh

perusahaan melalui manajer keuangan untuk mencari dana tambahan

dengan cara mencari pinjaman, baik ke pihak perbankan maupun

dengan menerbitkan obligasi. Kebijakan ini biasanya diterapkan pada

kondisi: (1) kondisi perekonomian cenderung dalam keadaan stabil;

(2) grafik penjualan mengalami peningkatan; (3) cadangan perusahaan

berada dalam keadaan yang maksimal; (4) kondisi dan situasi sosial

politik dalam dan luar negeri diperkirakan akan stabil.

Dalam teori ini dijelaskan risiko yang akan dihadapi perusahaan,

antara lain :

1. Apabila perusahaan meminjam dana ke pihak perbankan, maka

dibutuhkan jaminan, seperti tanah, gedung, atau kendaraan. Biasanya

pembayarannya dilakukan secara angsuran. Bila perusahaan tidak

mampu membayar angsuran pada batas waktu yang telah ditentukan

maka aset perusahaan yang telah dijaminkan tersebut akan diambil

dan kemudian dilelang oleh pihak perbankan untuk menutupi kerugian

dari nilai pinjaman.

Hal ini berarti perusahaan akan kehilangan aset yang menjadi jaminan

tersebut.

2. Apabila perusahaan menerbitkan obligasi untuk mendapatkan dana

tambahan maka perusahaan harus membayar bunga obligasi kepada

membayarnya tepat waktu maka perusahaan harus melakukan

kebijakan, seperti mengkonversi dari pemegang obligasi menjadi

pemegang saham perusahaan.

3. Risiko lain yang mungkin timbul adalah menyebabkan nilai

perusahaan di mata publik menjadi menurun, karena publik menilai

kinerja keuangan perusahaan tidak baik, khususnya dalam

kemampuan manajemen struktur modal.

b. Pecking Order Theory

Teori ini menjelaskan kebijakan perusahaan yang dilakukan untuk

mendapatkan tambahan dana dengan cara menjual aset yang

dimilikinya, seperti menjual tanah, gedung, maupun peralatan.

Kebijakan ini dapat diterapkan pada kondisi perusahaan yang : (1)

kondisi ekonomi sedang dalam kondisi tidak stabil; (2) aset

perusahaan berada dalam kondisi yang cukup untuk dijual dan tidak

mempengaruhi kondisi keuangan perusahaan secara signifikan dalam

jangka pendek.

Teori struktur modal menjelaskan apakah ada pengaruh perubahan

struktur modal terhadap nilai perusahaan, jika keputusan investasi dan

kebijakan dividen konstan (Safrida, 2008). Dengan kata lain, apabila

perusahaan mengubah pendanaan dari modal sendiri dengan utang kepada

pihak eksternal atau sebaliknya akan mempengaruhi nilai perusahaan, dalam

Masalah pendanaan merupakan bagian yang sangat penting bagi

perusahaan, karena berkaitan dengan kepentingan banyak pihak, seperti

kreditur, pemegang saham, serta pihak manajemen perusahaan itu sendiri.

Pendanaan dapat berasal dari pihak internal maupun eksternal perusahaan.

Pendanaan internal dapat berupa laba ditahan yang diperoleh dari operasi

perusahaan, sedangkan pendanaan eksternal dapat berupa dana yang

diperoleh dari kreditur maupun pemegang surat hutang (bondholders). Pendanaan yang berasal dari pihak eksternal merupakan hutang bagi

perusahaan dan merupakan sebuah kewajiban untuk melunasinya.

Perusahaan dengan kondisi keuangan yang baik akan meminjam dana

lebih sedikit dibanding perusahaan dengan kondisi keuangan tidak baik

walaupun mempunyai kesempatan meminjam lebih banyak (Seftianne, 2011).

Perusahaan yang berada dalam kondisi baik, apabila ingin menambahkan

modal untuk menjalankan operasi dan investasinya, berdasarkan Balancing Theory, dapat menggunakan dana dari pihak eksternal. Hal tersebut dikarenakan perusahaan sedang berada dalam kondisi yang stabil, mempunyai

jaminan bahwa perusahaan mampu membayar utang-utang serta bunganya,

sehingga tidak menjadi masalah yang serius apabila perusahaan lebih

memilih pendanaan dari luar perusahaan.

Keputusan pendanaan yang berhubungan dengan besarnya proporsi

hutang menjadi sangat penting karena berkaitan dengan kepentingan

pemegang saham, karena salah satu tujuan perusahaan yang terpenting adalah

perusahaan terlalu banyak menggunakan modal dari pihak eksternal, maka

perusahaan dengan sendirinya akan meningkatkan risiko keuangannya beserta

konsekuensinya apabila tidak dapat memenuhi kewajibannya. Pecking Order Theory menyatakan bahwa perusahaan cenderung memilih pendanaan internal dibanding pendanaan yang berasal dari pihak eksternal, hal ini

dikarenakan pendanaan internal tidak menimbulkan biaya modal (Joni, 2010).

Biaya modal adalah biaya riil yang harus dikeluarkan oleh perusahaan untuk

memperoleh dana, baik berasal dari hutang, saham preferen, saham biasa,

maupun laba ditahan untuk mendanai operasi maupun investasi perusahaan.

Dalam teori tersebut juga dikatakan bahwa perusahaan yang mempunyai

likuiditas yang tinggi cenderung menggunakan pendanaan internal dibanding

pendanaan eksternal berupa hutang. Hal ini disebabkan perusahaan dengan

tingkat likuiditas yang tinggi mempunyai dana internal lebih besar, sehingga

perusahaan tersebut akan lebih mengedepankan dana internalnya untuk

operasi maupun investasi sebelum menggunakan pendanaan eksternal melalui

hutang.

2.1.2 Kinerja Keuangan Perusahaan

Ditengah persaingan usaha yang semakin ketat dan global ini,

perusahaan harus memperlihatkan kinerja keuangan yang baik. Kinerja

keuangan yang dimaksud adalah dalam menghasilkan profit atau laba. Hal ini

dilakukan agar perusahaan dapat menentukan strategi bersaing melawan

pesaing-pesaingnya. Kinerja keuangan perusahaan merupakan suatu hasil

yang ditentukan dengan tidak melupakan tanggung jawab sosialnya. Apabila

kinerja keuangannya baik maka harus dimanfaatkan seoptimal mungkin,

namun apabila kinerjanya buruk maka harus diperbaiki sesegera mungkin.

Kinerja keuangan perusahaan mencerminkan kemampuan perusahaan untuk

memberikan keuntungan dari aset, ekuitas maupun hutang.

Kinerja keuangan dapat dilihat dari laporan keuangan yang dimiliki

perusahaan. Kinerja keuangan merupakan proses pengkajian secara kritis

terhadap keuangan perusaaan dengan mereview data, menghitung, mengukur,

menginterpretasi, dan memberi solusi terhadap keuangan perusahaan pada

suatu periode tertentu (Zanara, 2012). Kinerja keuangan yang baik akan

dapat membantu manajemen mencapai tujuan perusahaan. Semakin tinggi

kinerja keuangan perusahaan maka akan semakin baik pula nilai perusahaan

di mata investor.

Kinerja keuangan perusahaan mempunyai pengaruh langsung terhadap

harga saham, yang berarti setiap informasi tentang adanya kenaikan kinerja

keuangan akan langsung direspon positif oleh investor, sehingga akan

meningkatkan harga saham. Kinerja keuangan perusahaan akan lebih baik

jika perusahaan dimiliki oleh manajer karena manajer akan lebih bertanggung

jawab dengan keputusan yang akan diambilnya karena menyangkut tentang

perusahaannya sendiri. Manajer tidak lagi sebagai tenaga profesional yang

Kinerja keuangan tidak selalu menunjukkan hasil yang positif. Tidak

jarang suatu perusahaan mengalami financial distress (kesulitan keuangan). Ada empat kategori financial distress, yaitu (Fahmi, 2012: 111):

a. Kategori A atau sangat tinggi dan sangat berbahaya. Kategori ini

memungkinkan perusahaan dinyatakan untuk berada pada posisi

bangkrut.

b. Kategori B atau tinggi dan berbahaya. Pada kategori ini perusahaan harus

memikirkan berbagai solusi untuk menyelamatkan aset yang dimilkinya.

Perusahaan harus benar-benar bijaksana dalam menentukan aset mana

yang harus dijual dan aset yang dapat dipertahankan.

c. Kategori C atau sedang. Pada kategori ini perusahaan dianggap masih

bisa bertahan dengan cara mencari dana tambahan, baik dari internal

maupun eksternal perusahaan.

d. Kategori D atau rendah. Pada kategori ini perusahaan dianggap hanya

mengalami fluktuasi finansial yang umum terjadi.

2.1.3 Pertumbuhan Perusahaan

Pada umumnya, perusahaan yang tumbuh dengan cepat akan

memperoleh hasil positif, yang artinya akan dapat menguasai pangsa pasar

dibandingkan dengan pesaingnya, mengalami peningkatan penjualan yang

signifikan, dan menjadi pesaing yang diperhitungkan. Pertumbuhan cepat

juga memaksa sumber daya manusia yang dimiliki untuk secara optimal

Pertumbuhan perusahaan adalah perbandingan total aset yang dimiliki

perusahaan dengan tahun sebelumnya (Arviansyah, 2013). Apabila jumlah

total aset meningkat dibanding dengan tahun sebelumnya maka dapat

dikatakan perusahaan tersebut mengalami pertumbuhan yang positif. Begitu

pula sebaliknya apabila total aset mengalami penurunan maka perusahaan

sedang dalam kondisi yang tidak baik. Dari sudut pandang investor,

pertumbuhan perusahaan biasanya dilihat dari naiknya harga saham secara

berkesinambungan dan pembagian dividen yang dilakukan perusahaan.

Pertumbuhan perusahaan juga dapat menjadi indikator dari profitabilitas dan

keberhasilan perusahaan. Perusahaan yang mempunyai pertumbuhan tinggi

memiliki kesempatan profitable dalam mendanai investasinya secara internal (Arfan, 2008). Perusahaan yang memiliki pertumbuhan positif tentunya dapat

menghasilkan profitabilitas yang positif pula.

Dalam teori pertumbuhan perusahaan, dijelaskan ada lima tahap

pertumbuhan perusahaan (Indria, 2011). Kelima tahap tersebut adalah tahap

permulaan, tahap pertumbuhan, tahap kedewasaan, tahap stabil, dan tahap

penurunan. Pada tahap permulaan, perusahaan masih mencoba mengatur

strategi dalam menjalankan perusahaan untuk mencapai tujuannya. Dengan

demikian bila dihubungkan dengan return (hasil) maka perusahaan masih memperoleh return yang kecil karena belum mempunyai pangsa pasarnya sendiri. Tahap kedua adalah tahap pertumbuhan. Dalam tahap ini perusahaan

produk yang dihasilkan sudah dikenal masyarakat, namun banyaknya

permintaan dan persaingan belum begitu ketat.

Tahap yang ketiga adalah tahap kedewasaan (mature). Pada tahap ini pertumbuhan perusahaan mulai menurun karena banyaknya pesaing yang

mulai masuk dan permintaan cenderung stabil daripada mengalami kenaikan.

Return yang dihasilkan kadang tinggi kadang juga mengalami penurunan. Tahap selanjutnya adalah stabil, yang merupakan tahap yang paling panjang

dalam pertumbuhan perusahaan. Dalam tahap ini perusahaan dapat

menghasilkan return dengan lebih stabil. Dan yang terakhir adalah tahap penurunan, yaitu tahap dimana pertumbuhan perushaaan semakin menurun

karena semakin banyaknya persaingan industri sehingga return yang dihasilkan juga menurun bahkan tidak menutup kemungkinan akan negatif.

Oleh karena itu pada tahap ini beberapa perusahaan mulai keluar dari industri

dan mencoba melakukan diversifikasi ke produk lain yang lebih

menguntungkan.

2.1.4 Ukuran Perusahaan

Ukuran perusahaan merupakan gambaran kemampuan finansial

perusahaan dalam suatu periode tertentu (Joni, 2010).Pada dasarnya ukuran

perusahaan terbagi menjadi tiga, yaitu perusahaan besar (large firm), perusahaan menengah (medium firm), dan perusahaan kecil (small firm). Penentuan ukuran ini didasarkan pada total aset perusahaan. Ukuran

perusahaan menunjukkan kemampuan perusahaan mengembangkan apa yang

besar lebih menjadi pusat perhatian dibanding perusahaan kecil. Hal ini

dikarenakan lebih banyak shareholders yang terlibat di dalamnya. Perusahaan besar biasanya mampu memiliki volume penjualan yang lebih besar dan

pelanggan yang lebih banyak, namun modal yang dibutuhkan juga lebih

besar. Dengan kata lain, semakin besar suatu perusahaan, semakin besar pula

pihak yang terlibat di dalamnya.

Perusahaan yang lebih besar juga lebih mungkin memperlihatkan kinerja

yang lebih baik, karena lebih menjadi pusat perhatian dan menjadi incaran

para investor. Atas dasar itulah perusahaan besar dituntut mengungkapkan

lebih banyak informasi untuk dapat lebih menarik minat investor. Ukuran

perusahaan yang besar menunjukkan perusahaan terus mengalami

perkembangan sehingga investor akan merespon positif dan nilai perusahaan

akan meningkat.

Perusahaan besar memiliki kontrol yang lebih baik terhadap kondisi

pasar, sehingga mereka mampu menghadapi persaingan ekonomi dan kurang

rentang terhadap fluktuasi ekonomi (Arfan, 2008). Hal tersebut

mengakibatkan perusahaan besar cenderung akan stabil dalam menghadapi

fluktuasi pasar yang biasa terjadi dalam dunia bisnis. Ukuran perusahaan

yang besar dianggap sebagai suatu indikator yang menggambarkan tingkat

risiko bagi investor untuk melakukan investasi pada perusahaan tersebut

(Joni, 2010). Dikatakan demikian karena bila perusahaan memiliki

segala kewajibannya serta memberikan tingkat pengembalian yang memadai

bagi investor.

2.1.5 Nilai Perusahaan

Nilai perusahaan merupakan sebuah nilai yang dapat mengukur seberapa

besar perusahaan di mata investor maupun pihak berkepentingan lainnya.

Peningkatan nilai perusahaan dapat menggambarkan kesejahteraan pemilik

perusahaan, sehingga pemilik perusahaan akan mendorong agar manajer

bekerja lebih keras dengan menggunakan berbagai insentif supaya manajer

dapat berupaya maksimal dalam melaksanakan kegiatan yang dapat

memaksimalkan nilai perusahaan. Tujuan perusahaan dalam jangka panjang

adalah untuk mengoptimalkan nilai perusahaan, yang tercermin dari harga

sahamnya. Optimalisasi nilai perusahaan dapat dicapai melalui fungsi

manajemen keuangan. Nilai perusahaan merupakan persepsi investor

terhadap tingkat keberhasilan perusahaan yang sering dikaitkan dengan harga

saham (Kusumajaya, 2011). Harga saham yang tinggi membuat nilai

perusahaan juga tinggi. Nilai perusahaan yang tinggi membuat investor

percaya tidak hanya pada kinerja perusahaan pada saat sekarang namun juga

masa yang akan datang.

Dalam melakukan keputusan investasi di pasar modal, investor

memerlukan informasi tentang penilaian saham. Terdapat tiga jenis penilaian

merupakan harga jual saham di bursa, dan nilai intrinsik adalah nilai

sebenarnya dari saham. Investor perlu memahami ketiga jenis penilaian

tersebut sebagai informasi penting dalam pengambilan keputusan investasi

saham karena dapat mengetahui saham mana yang sedang bertumbuh.

Nilai perusahaan merupakan nilai pasar dari suatu ekuitas perusahaan

ditambah nilai pasar utang perusahaan (Kusumajaya, 2011). Semakin tinggi

nilai perusahan maka akan semakin mengoptimalkan kesejahteraan pemegang

saham. Para pemegang saham dalam menginvestasikan dana yang mereka

miliki biasanya melihat bagaimana perusahaan mengelola dana yang dimiliki

dan bagaimana mendistribusikan ke bagian perusahaan yang

membutuhkannya. Oleh karena itu perusahaan harus terus-menerus

melakukan revaluasi terhadap tindakan yang telah dilakukan apakah telah

maksimal dalam menciptakan nilai perusahaan atau belum sama sekali. Jika

belum maka perusahaan harus segera melakukan perbaikan agar nilai

perusahaan segera meningkat dan investor mau menanamkan dana kepada

perusahaan. Fokus terpenting para investor dalam melakukan investasi adalah

keuntungan yang berkelanjutan, bukan hanya keuntungan yang diberikan

secara sesaat saja.

Nilai perusahaan dalam penelitian ini dipengaruhi oleh beberapa faktor

yaitu struktur modal, kinerja keuangan, pertumbuhan, dan ukuran suatu

perusahaan. Berdasarkan yang dikatakan sebelumnya, struktur modal

memiliki pengaruh positif terhadap nilai perusahaan (Safrida, 2008).

menghasilkan tingkat keuntungan yang baik pula, dan tentu saja hal tersebut

dapat menarik minat investor untuk membeli saham perusahaan tersebut

untuk mengharapkan dividen.

Nilai suatu perusahaan juga dipengaruhi oleh kinerja keuangan.

Perusahaan yang memiliki kinerja keuangan yang baik akan dapat

menghasilkan keuntungan dari aset, liabilitas, dan ekuitas yang dimilikinya

secara optimal. Perusahaan harus terus menjaga tingkat profitabilitasnya

untuk dapat menarik investor. Investor akan lebih memilih perusahaan yang

profitabilitasnya terus mengalami kenaikan yang stabil daripada yang

signifikan. Dikhawatirkan perusahaan yang mengalami peningkatan

signifikan akan mengalami penurunan yang signifikan pula. Pertumbuhan dan

ukuran perusahaan juga turut mempengaruhi nilai perusahaan. Pertumbuhan

positif dan perusahaan besar akan dengan mudah menarik perhatian investor

untuk berinvestasi dibanding perusahaan kecil dan pertumbuhannya tidak

signifikan. Investor akan lebih memilih perusahaan yang profitable, yang mampu memberikan keuntungan secara berkelanjutan dan risiko kerugiannya

kecil. Investor tentu tidak akan mau mempertaruhkan dananya untuk

diinvestasikan pada perusahaan yang tidak dapat memberikan tingkat return

yang diinginkannya. Pada perusahaan go public, nilai perusahaan diukur dari harga sahamnya yang terus mengalami peningkatan yang stabil, meskipun

turun hal itu tidak akan berlangsung dalam waktu yang lama dan segera akan

meningkat,permintaan akan saham tersebut juga akan mengalami peningkatan

pula, demikian juga nilai perusahaannya.

2.2 Penelitian Terdahulu

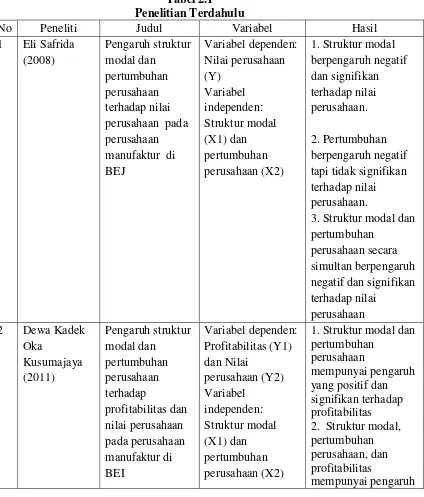

Beberapa penelitian terdahulu yang terkait dengan nilai perusahaan, antara

lain: perusahaan pada perusahaan manufaktur di BEJ

1. Struktur modal berpengaruh negatif tapi tidak signifikan terhadap nilai perusahaan.

3. Struktur modal dan pertumbuhan

perusahaan secara simultan berpengaruh negatif dan signifikan terhadap nilai

1. Struktur modal dan pertumbuhan

perusahaan

positif dan signifikan

perusahaan : Debt ratio (X1), Stock Bonus (X2)

1. Pinjaman (debt) mempunyai pengaruh yang negatif dan signifikan terhadap kinerja perusahaan dan mempunyai pengaruh yang positif dan signifikan

terhadap nilai perusahaan 2. Bonus saham mempunyai pengaruh yang positif tetapi tidak signifikan terhadap kinerja perusahaan dan mempunyai pengaruh yang positif dan signifikan terhadap and Firm Value: Empirical Evidence from Nigeria

Variabel dependen: Firm value

(Y) Variabel independen: Ekuitas (X1), dan pinjaman jangka panjang (X2)

1. Pinjaman jangka panjang mempunyai pengauh yang positif terhadap nilai

Djumahir, Atim Djazuli (2014)

manufacturing firms

independen: CSR (X1) dan GCG (X2)

profitabilitas.

2.3 Kerangka Konseptualdan Pengembangan Hipotesis

Kerangka konseptual dari penelitian ini digambarkan sebagai berikut:

Struktur Modal H1

Kinerja Keuangan H2

H5 Nilai Perusahaan

Pertumbuhan Perusahaan H3

Ukuran Perusahaan H4

Gambar 2.1 Kerangka Konseptual

Kerangka konseptual di atas menjelaskan hubungan secara parsial maupun

simultan antara masing-masing variabel independen dan dependen. Penjelasan

dari gambar di atas adalah sebagai berikut:

1. Pengaruh struktur modal terhadap nilai perusahaan

Pengambilan keputusan pendanaan untuk pembiayaan operasi dan

investasi harus benar-benar diperhatikan oleh perusahaan. Pemilihan

pendanaan apakah berasal dari hutang atau dari modal sendiri akan sangat

menentukan proses keberlangusngan suatu perusahaan. Kombinasi antara

pendanaan dari hutang dan modal sendiri inilah yang disebut dengan

Pengkombinasian antara hutang dan modal sendiri ini menjadi tugas

manajer keuangan dalam mengelola keuangan dalam perusahaan.

Penggunaan hutang memiliki beberapa kelebihan antara lain bisa

mendapatkan penghematan pajak, karena pajak dihitung dari laba operasi

setelah dikurangi bunga hutang, sehingga laba bersih yang menjadi hak

pemegang saham akan menjadi lebih besar dibanding dengan perusahaan

yang tidak menggunakan hutang. Akan tetapi perusahaan tidak akan

menggunakan utang dalam keseluruhan pendanaannya karena akan

meningkatkan risiko keuangan perusahaan. Risiko keuangan yang dimaksud

adalah risiko yang timbul apabila perusahaan tidak mampu lagi membayar

pokok hutang beserta bunga yang dikenakan karena keadaan ekonomi

perusahaan yang buruk. Tentu saja apabila hal itu terjadi akan mengurangi

nilai perusahaan.

Pengelolaan struktur modal yang baik tentu saja akan dapat

meningkatkan nilai perusahaan sehingga investor tertarik untuk

menginvestasikan hartanya kepada perusahaan. Pernyataan ini diperkuat

dengan hasil penelitian yang dilakukan oleh Kusumajaya (2011) yang

menyatakan bahwa struktur modal mempunyai pengaruh yang positif dan

signifikan terhadap nilai perusahaan, tetapi Safrida (2008) menyatakan hasil

yang berbeda, bahwa struktur modal berpengaruh negatif dan signifikan

terhadap nilai perusahaan. Dari penjelasan tersebut diambil hipotesis yang

menyatakan:

2. Pengaruh kinerja keuangan terhadap nilai perusahaan

Kinerja keuangan perusahaan mencerminkan kemampuan perusahaan

untuk memberikan keuntungan dari aset, ekuitas maupun hutang. Kinerja

keuangan dapat dihitung dengan rasio profitabilitas yang datanya bisa

didapat dari laporan keuangan perusahaan.Apabila kinerja keuangan suatu

perusahaan bekerja secara optimal, maka keuntungan yang akan didapat

juga akan memuaskan.

Keuntungan inilah yang akan menjadi dasar pengambilan keputusan

investor dalam berinvestasi. Apakah kinerja keuangan suatu perusahaan

dapat menghasilkan keuntungan yang berkesinambungan atau hanya sesaat

saja. Oleh karena itu perusahaan harus mampu mengelola dengan baik

kinerja keuangan agar dapat menciptakan keuntungan yang diinginkan calon

investor nantinya.

Sudiyatno et al.(2012) mengemukakan bahwa pinjaman memiliki pengaruh yang negatif dan signifikan terhadap kinerja perusahaan dan

kinerja perusahaan memiliki pengaruh yang positif dan signifikan terhadap

nilai perusahaan. dari penjelasan di atas maka diambil hipotesis yang

menyatakan:

H2: Kinerja keuangan berpengaruh positif terhadap nilai perusahaan.

3. Pengaruh pertumbuhan perusahaan terhadap nilai perusahaan

Pertumbuhan perusahaan merupakan salah satu indikator yang baik bagi

penciptaan nilai sebuah perusahaan. Pertumbuhan perusahaan dapat dilihat

meningkat maka hal itu menunjukkan perusahaan memiliki pertumbuhan

yang positif.

Pertumbuhan perusahaan yang cepat juga mendorong perusahaan dapat

melakukan ekspansi. Apabila suatu perusahaan memiliki pertumbuhan yang

tinggi maka lebih baik menggunakan ekuitas atau modal sendiri untuk

kegiatan operasional maupun investasinya. Sebaliknya, apabila suatu

perusahaan memiliki pertumbuhan yang rendah maka lebih baik

menggunakan hutang sebagai sumber pembiayaannya. Hal ini disebabkan

oleh perusahaan diharuskan membayar bunga atas pinjamannya tersebut

sehingga perusahaan akan lebih mengoptimalkan kinerja dan pertumbuhan

perusahaan juga akan ikut mengalami kenaikan.

Dari sudut pandang investor, pertumbuhan suatu perusahaan perusahaan

menunjukkan perusahaan memiliki aspek yang menguntungkan, karena

investor mengharapkan pengembalian atas investasinya, maka investor akan

memilih perusahaan dengan tingkat pertumbuhan yang tinggi. Penelitian

sebelumnya tentang pertumbuhan perusahaan menunjukkan hasil yang tidak

konsisten, dimana kesimpulan Sriwardany (2006) mengatakan bahwa

pertumbuhan perusahaan berpengaruh positif terhadap nilai perusahaan, hal

tersebut tidak sesuai dengan hasil penelitian Safrida (2008) yang

menyatakan hasil sebaliknya. Dari penjelasan tersebut maka diambil

hipotesis yang menyatakan:

4. Pengaruh ukuran perusahaan terhadap nilai perusahaan

Ukuran perusahaan menunjukkan besar atau kecilnya aktiva yang

dimiliki oleh suatu perusahaan. Perusahaan besar akan lebih emndapat

perhatian dari investor karena dianggap kondisi keuangannya lebih stabil.

Kestabilan itulah yang menjadi daya tarik investor yang pada dasarnya ingin

meminimalkan sekecil mungkin terhadap risiko kerugian.

Investor memiliki ekspektasi yang besar terhadap perusahaan besar.

Diharapkan perusahaan besar dapat memberikan dividen yang besar pula

kepada para pemegang sahamnya. Peningkatan permintaan saham akan

diikuti oleh naiknya harga saham di pasar modal dan hal tersebut

mencerminkan naiknya nilai perusahaan.Hasil penelitian sebelumnya,

Nurhayati (2013) menyatakan bahwa ukuran perusahaan berpengaruh positif

dan signifikan terhadap nilai perusahaan. dari penjelasan tersebut maka

diambi hipotesis yang menyatakan:

H4: Ukuran perusahaan berpengaruh positif terhadap nilai perusahaan.

5. Pengaruh struktur modal, kinerja keuangan, pertumbuhan, dan ukuran perusahaan terhadap nilai perusahaan

Secara simultan, struktur modal, kinerja keuangan, pertumbuhan, dan

ukuran perusahaan memiliki hubungan dengan nilai perusahaan

(Arviansyah, 2013). Teori struktur modal menjelaskan pengaruh struktur

modal terhadap nilai perusahaan, jika keputusan investasi dan kebijakan

dividen konstan (Safrida, 2008). Apabila perusahaan menetapkan struktur

maksimum, maka setiap penggunaan hutang akan dapat membuat kondisi

perusahaan riskan, yang dapat menurunkan nilai perusahaan. Suatu

perusahaan yang memiliki pertumbuhan positif akan lebih mengutamakan

untuk menggunakan modal sendiri dibanding pembiayaan dari hutang.

Suatu perusahaan besar akan lebih memilih mengunakan modal sendiri

dalam kegiatan operasional maupun investasinya dibanding menggunakan

hutang walaupun memiliki kesempatan yang lebih besar (Seftianne, 2011).

Hal ini dikarenakan perusahaan tidak perlu mengeluarkan biaya tambahan

untuk membayar bunga dari hutang tersebut. Perusahaan besar juga

biasanya memiliki kinerja keuangan yang baik sehingga memiliki

pertumbuhan yang baik pula. Akan tetapi, perusahaan dengan tingkat

pertumbuhan tinggi akan lebih memilih untuk menggunakan hutang sebagai

sumber pembiayaan tambahan untuk membiayai aktivitas operasinya

dibanding menerbitkan saham karena membutuhkan biaya modal yang besar

(Fadhli, 2010).

Investor akan lebih memilih perusahaan yang profitable, yang mampu memberikan keuntungan secara berkelanjutan dan risiko kerugiannya kecil.

Pada perusahaan go public, nilai perusahaan diukur dari harga sahamnya yang terus mengalami peningkatan, kalaupun turun hal itu tidak akan

berlangsung dalam waktu yang lama. Dari penjelasan tersebut maka

diambillah hipotesis yang menyatakan:

H5: Struktur modal, kinerja keuangan, pertumbuhan perusahaan, dan ukuran