mempengaruhi underpricing saham pada perusahaan non-keuangan yang terdaftar di Bursa Efek Indonesia (BEI).

BAB II

TINJAUAN PUSTAKA

2.1. Pasar Modal

Pasar modal didefinisikan pada Undang-Undang No. 8 tahun 1995 sebagai “kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek”. Pasar modal dapat diartikan sebagai pasar untuk memperjualbelikan/memperdagangkan sekuritas yang pada umumnya memiliki umur lebih dari satu tahun, seperti saham dan obligasi (Tandelilin, 2001:13).

Menurut Husnan (1994) dalam Hari (2005), “pasar modal sebagai pasar dengan berbagai instrumen keuangan (sekuritas) dalam jangka panjang yang dapat diperjualbelikan di bursa, baik dalam bentuk hutang maupun dalam bentuk modal sendiri, yang diterbitkan oleh pemerintah, publik, atau perusahaan swasta”. Pasar modal adalah tempat terjadinya transaksi asset keuangan jangka panjang atau

Perusahaan lebih memilih tambahan dana yang bersumber dari pasar modal karena jangka panjang yakni waktu lebih dari satu tahun. Keputusan mentransaksikan sekuritas (surat berharga) dalam jangka panjang karena memberikan pengembalian yang lebih tinggi dibandingkan jangka pendek (kurang dari satu tahun), semakin lama waktu jatuh tempo instrumennya maka makin tinggi resiko tidak kembalinya dana yang diinvestasikan sehingga makin tinggi pula pengembalian yang dapat diharapkan, (Salvanita, 2009:3). Berdasarkan beberapa pengertian tentang pasar modal, dapat disimpulkan bahwa pasar modal merupakan sarana perusahaan untuk menambah sumber dana dan mengembangkan usaha, seperti ekspansi, serta penambahan modal kerja.

2.2.Initial Public Offering (IPO)

Perusahaan yang membutuhkan dana dapat melakukan penerbitan surat berharga atau sekuritas seperti saham (stock) dan obligasi (bond). Surat berharga yang baru diterbitkan dapat dijual dalam bentuk penawaran perdana ke publik (Initial Public Offering atau IPO). Menurut Gumanti (2011:69), “IPO atau disebut juga unseasoned equity offering adalah suatu peristiwa dimana untuk pertama kalinya suatu perusahaan menjual atau menawarkan sahamnya kepada khalayak ramai (publik) di pasar modal. Penawaran pasar perdana (IPO) dilakukan pertama kali oleh perusahaan yang menawarkan saham biasa ke masyarakat umum (publik) (Horne and John, 2007:343).

adalah penawaran surat berharga untuk pertama kali kepada pemodal selama masa tertentu sebelum surat berharga tersebut dicatatkan di bursa. Nama lain dari pasar perdana adalah pasar primer. Menurut Sartono (2001:33), “pasar primer adalah pasar tempat penjualan surat berharga untuk pertama kali atau disebut juga dengan pasar emisi surat berharga baru karena untuk pertama kali emisi surat berharga tersebut dijual”.

Sebelum menawarkan saham di pasar perdana, perusahaan akan menerbitkan prospektus yaitu informasi mengenai perusahaan secara mendetail secara ringkas yang diumumkan di media massa. Prospektus ini berfungsi untuk memberikan informasi mengenai kondisi perusahaan kepada para calon investor, sehingga dengan adanya informasi maka investor bisa mengetahui prospek perusahaan di masa mendatang, dan selanjutnya tertarik untuk membeli sekuritas yang diterbitkan emiten (Tandelilin, 2001:14). Proses penjualan sekuritas di pasar perdana ditunjang oleh pendukung pasar modal yakni penjamin emisi (underwriter) yang bertindak sebagai perantara dengan investor yang akan membeli saham. Underwriter yang telah dipilih perusahaan akan membantu perusahaan dalam memasarkan saham kepada investor dan menentukan harga perdana saham.

pengungkapan aspek akuntansi, manajemen dan legalitas. Setelah mendapatkan ijin dari BAPEPAM, maka emiten dapat melakkan penawaran di pasar perdana.

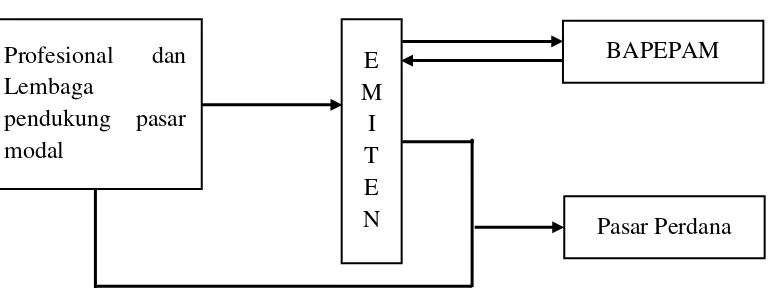

Di Indonesia proses penawaran umum perdana dapat dilihat pada bagan berikut:

Gambar 2.1 Proses Penawaran Umum Perdana Keterangan:

1. Profesional dan lembaga pendukung pasar modal yang membantu emiten menyiapkan penawaran umum.

2. Emiten menyerahkan pernyataan pendaftaran pada BAPEPAM. 3. Pernyataan pendaftaran dinyatakan efektif oleh BAPEPAM.

4. Emiten beserta professional dan lembaga pendukung melakukan penawaran umum di pasar perdana.

Sumber: Jakarta Stock Exchange

Emiten yang persyaratan pendaftarannya telah menjadi efektif atau perusahaan publik mempunyai kewajiban sebagai berikut:

Profesional dan Lembaga

pendukung pasar modal

E M

I T E N

BAPEPAM

a. Menyampaikan laporan secara berkala kepada BAPEPAM dan mengumumkan laporan tersebut kepada maeyarakat.

b. Menyampaikan laporan kepada BAPEPAM dan mengumumkan kepada masyarakat tentang peristiwa materiil yang dapat mempengaruhi harga efek selambat-lambatnya pada akhir hari kedua setelah terjadinya peristiwa tersebut.

c. Selain itu direksi, komisaris perusahaan publik dan semua pihak yang memiliki sekurang-kurangnya 5% saham perusahaan publik wajib melaporkan kepada BAPEPAM atas kepemilikan dan setiap perubahan kepemilikannya atas saham perusahaan tersebut.

Sumber: Jakarta Stock Exchange

2.3.Underpricing

Harga penawaran perdana saham lebih rendah dari harga saat penutupan di hari pertama pasar sekunder maka saham tersebut dikatakan mengalami

underpricing. Menurut Rodoni dan Othman (2002:180) “Terkurang harga (underpricing) terjadi lebih tinggi karena lebih besar tingkat campur tangan pemerintah, permulaan dalam proses penawaran mum yang digunakan ialah harga penawaran yang tetap dan perusahaan yang melakukan penawaran umum berisiko lebih tinggi”.

perdana cenderung dipatok penjamin emisi pada level lebih rendah dari harga sesuai penilaian pasar sehingga mengundang munculnya permintaan berlebihan dari investor”. Apabila dicermati dari sudut pandang emiten maka penetapan harga yang rendah ini merugikan karena mengakibatkan hilangnya kesempatan untuk mendapatkan dana secara maksimal. Sebaliknya jika harga ditetapkan terlalu tinggi maka penjamin emisi harus menanggung biaya dan risiko yang semakin besar karena hanya sedikit investor yang melakukan pembelian sehingga kemungkinan besar wajib membeli sisa saham yang tidak laku apabila memberikan jaminan full commitment.

Pengujian underpricing pada saat IPO dapat digambarkan sebagai berikut.

Gambar 2.2 Pengujian Underpricing pada Saat IPO

Pada saat underpricing terdapat teori-teori yang mendasari hal tersebut dapat terjadi. Terdapat tiga teori yang menjelaskan mengenai terjadinya underpricing

menurut Ritter (1999) dalam Hapsari (2012):

Teori ini berpendapat bahwa underwriter sebagai pihak yang lebih mengetahui kondisi pasar modal cenderung menetapkan harga yang lebih rendah untuk menghindari risiko yang ditanggungnya. Ketika perusahaan sekuritas tersebut go public, mereka cenderung membuat harga sahamnya sendiri underpriced. Hal seperti ini, berhasil meyakinkan klien (calon emiten) dan badan pengatur pasar modal bahwa underpricing adalah hal yang normal terjadi pada IPO.

2. The Lawsuit Avoidance Hypotesis.

Teori ini berpendapat bahwa fenomena underpricing tersebut merupakan cerminan dari upaya underwriter dan issuer untuk menjaga dan menghindarkan akibat hukum di masa yang akan datang dan risiko penurunan reputasinya karena tidak menyajikan nilai perusahaan yang sesungguhnya.

3. The Ownership Dispersion Hypotesis.

Teori ini menyatakan emiten memiliki tujuan ketika merendahkan harga saham perdananya yaitu untuk memperluas permintaan pasar sehingga dapat memperoleh para pemegang saham minoritas dalam jumlah besar (tidak ada pemegang saham mayoritas). Investor yang terbagi dalam pemegang saham minoritas akan meningkatkan likuiditas saham dan membuat pihak luar sulit untuk menguasai atau menentang kebijakan manajemen.

2.4.1. Ukuran Perusahaan

Ukuran perusahaan dijadikan proksi ketidakpastian, karena perusahaan yang besar umumnya lebih dikenal masyarakat dibandingkan perusahaan yang berskala kecil. Menurut Siregar dan Siddharta (2006), “semakin besar ukuran perusahaan, informasi yang tersedia untuk investor dalam pengambilan keputusan sehubungan dengan investasi saham semakin banyak”. Informasi yang dapat dipercaya mengenai perusahaan sangat diperlukan investor dalam mengambil keputusan untuk berinvestasi.

Menurut Sawir (2004:101) ukuran perusahaan dinyatakan sebagai determinan dari struktur keuangan dalam hampir setiap studi untuk alasan yang berbeda:

1) Pertama, ukuran perusahaan dapat menentukan tingkat kemudahan perusahaan memperoleh dana dari pasar modal. Perusahaan kecil umumnya kekurangan akses ke pasar modal yang terorganisir, baik untuk obligasi maupun saham. Meskipun mereka memiliki akses, biaya peluncuran dari penjualan sejumlah kecil sekuritas dapat menjadi penghambat. Jika penerbitan sekuritas dapat dilakukan, sekuritas perusahaan kecil mungkin kurang dapat dipasarkan sehingga membutuhkan penentuan harga sedemikian rupa agar investor mendapatkan hasil yang memberikan return lebih tinggi secara signifikan.

menguntungkan dibandingkan yang ditawarkan perusahaan kecil. Semakin besar jumlah uang yang digunakan, semakin besar kemungkinan kemungkinan pembuatan kontrak yang dirancang sesuai dengan preferensi kedua pihak sebagai ganti dari penggunaan kontrak standar hutang.

3) Ketiga, ada kemungkinan pengaruh skala dalam biaya dan return membuat perusahaan yang lebih besar dapat memperoleh lebih banyak laba. Pada akhirnya, ukuran perusahaan diikuti oleh karakteristik lain yang mempengaruhi struktur keuangan. Karakteristik lain tersebut seperti perusahaan sering tidak mempunyai staf khusus, tidak menggunakan rencana keuangan, dan tidak mengembangkan sistem akuntansi mereka menjadi suatu sistem manajemen

Menurut Helen (2005) mengemukakan tentang ukuran perusahaaan bahwa, “Ukuran perusahaan turut menentukan tingkat kepercayaan investor. Semakin besar perusahaan, semakin dikenal masyarakat yang berarti semakin mudah untuk mendapatkan informasi mengenai perusahaan”. Tingkat ketidakpastian yang akan dihadapi oleh investor di masa depan dapat diperkecil dengan banyaknya informasi yang diperoleh.

2.4.2. Underwriter

Underwriter berperan membantu perusahaan yang membutuhkan dana dengan memasarkan saham kepada para investor. Perusahaan menunjuk

underwriter untuk menjual saham di pasar perdana. Menurut Sunariyah (2003:116):

yang perlu diperhatikan emiten serta bagaimana dan kapan saat yang tepat melakukan penawaran. Dalam menjalankan fungsinya, underwiter

dituntut untuk profesional dan memiliki integritas yang tinggi di mata masyarakat. Penjamin emisi akan menolak perusahaan yang menyediakan informasi yang menyesatkan untuk masyarakat. Apabila terdapat kesalahan dalam penyampaian informasi dalam prospektus yang mengakibatkan kerugian bagi investor, underwriter akan bertanggung jawab atas kesalahan tersebut”.

Emiten yang menggunakan underwriter dengan tingkat kualitas yang baik dapat mengurangi informasi yang tidak pasti mengenai perusahaan yang dapat merugikan investor.

Menurut Rusdin (2008:37) terdapat empat jenis kontrak penjaminan emisi berdasarkan tipe kesanggupan penjaminan yaitu:

1) Kesanggupan Penuh (Full Firm Commitment)

Penjamin model ini mengambil risiko penuh. Penjamin emisi menyatakan kesanggupan penuh (full commitment). Dalam hal saham/obligasi terjual sebagian maupun seluruhnya, penjamin emisi akan membeli seluruh saham/obligasi yang tidak laku itu dengan harga yang sama dengan harga penawaran kepada pemodal secara umum. Penjaminan full commitment

seperti itu berlaku urutan “menjual dan membeli” (sell and purchase), karena bila tidak laku baru dibeli.

2) Kesanggupan Terbaik (Best Efforts Commitment)

kewajiban bagi penjamin emisi untuk membeli saham-saham yang tidak laku itu.

3) Kesanggupan Siaga (Standby Commitment)

Menurut kesanggupan siaga ini, bila ada saham/obligasi yang tidak laku sampai batas waktu penjualan yang telah ditentukan, penjamin emisi akanbersedia pula membeli saham/obligasi yang tidak laku itu. Hanya saja harga pembelian oleh penjamin emisi itu tidak sama dengan harga penawaran umum.

4) Kesanggupan Semua atau Tidak Sama Sekali (All of None Commitment) Penjamin emisi akan berusaha menjual saham/obligasi emiten sampai laku semua. Bila saham/obligasi yang ditawarkan itu tidak laku semua, maka saham/obligasi yang telah dipesan oleh pemodal, transaksinya dibatalkan. Jadi semua saham/obligasi tidak jadi dijual, dikembalikan kepada emiten dan emiten tidak mendapat sedikit danapun. Komitmen ini timbul dengan latar belakang bahwa perusahaan membutuhkan modal dalam skala tertentu. Bila jumlah itu tidak tercapai berarti investasi perusahaan kurang bermanfaat. Oleh karena itu lebih baik tidak jadi.

2.4.3. Leverage

Leverage (leverage ratio) menunjukkan kemampuan perusahaan dalam membayar utang dalam pembelajaan perusahaan. Posisi utang suatu perusahaan menunjukkan besarnya dana dari luar yang digunakan untuk memperoleh laba. Menurut Syafri (2008:303) menyatakan bahwa “rasio solvabilitas adalah rasio yang menggambarkan kemampuan perusahaan dalam membayar kewajiban jangka panjangnya/kewajiban-kewajibannya apabila perusahaan dilikuidasi”.

Semakin tinggi tingkat leverage suatu perusahaan, semakin tinggi pula tingkat risiko yang dihadapi perusahaan maka akan semakin tinggi faktor ketidakpastian perusahaan dan berpengaruh negatif terhadap initial return.

2.4.4. Return on Equity

Return on Equity atau ROE digunakan untuk mengukur kemampuan perusahaan dalam memperoleh laba yang tersedia bagi pemegang saham. Menurut Sartono (2001:124), “Return on Equity dipengaruhi oleh besar kecilnya utang perusahaan, apabila proporsi utang makin besar maka rasio ini juga akan makin besar”. ROE menunjukkan kemampuan perusahaan dalam menghasilkan laba setelah pajak yang dimiliki perusahaan.

Menurut Sudana (2011:22) “Return on Equity penting bagi pihak pemegang saham untuk mengetahui efektivitas dan efisiensi pengelolaan modal sendiri yang dilakukan oleh pihak perusahaan”. Semakin tinggi ROE maka semakin tinggi pula efisensi perusahaan dalam mengelola modal sendiri yang dilakukan oleh pihak perusahaan.

Underpricing merupakan fakta yang sering terjadi ketika perusahaan atau emiten melakukan penjualan saham perdana di pasar perdana. Penelitian terhadap

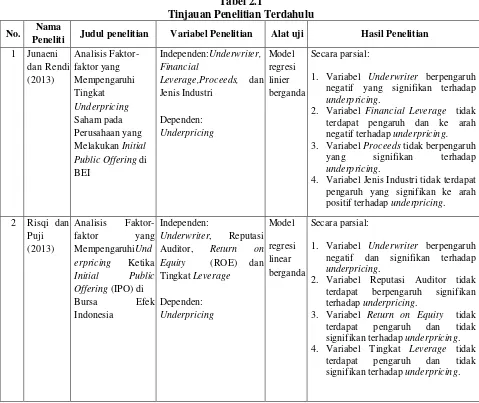

underpricing juga sudah banyak dilakukan oleh para peneliti sebelumnya. Penelitian tersebut menggunakan berbagai macam variabel serta hasil yang juga berbeda-beda. Oleh karena itu, dalam penelitian ini menggunakan hasil dari penelitian sebelumnya sebagai dasar penelitian. Pada Tabel 2.1 disajikan penelitian-penelitian yang mengalisis variabel-variabel yang mempengaruhi

underpricing.

Tabel 2.1

Tinjauan Penelitian Terdahulu

No. Nama

Peneliti Judul penelitian Variabel Penelitian Alat uji Hasil Penelitian

1 Junaeni Public Offering di BEI

Independen:Underwriter, Financial

Leverage,Proceeds, dan Jenis Industri

1. Variabel Underwriter berpengaruh negatif yang signifikan terhadap underpricing.

2. Variabel Financial Leverage tidak terdapat pengaruh dan ke arah negatif terhadap underpricing.

3. Variabel Proceeds tidak berpengaruh yang signifikan terhadap underpricing.

4. Variabel Jenis Industri tidak terdapat pengaruh yang signifikan ke arah positif terhadap underpricing.

2 Risqi dan

erpricing Ketika Initial Public Offering (IPO) di

Bursa Efek Indonesia

Independen:

Underwriter, Reputasi

Auditor, Return on

Equity (ROE) dan

1. Variabel Underwriter berpengaruh negatif dan signifikan terhadap underpricing.

2. Variabel Reputasi Auditor tidak terdapat berpengaruh signifikan terhadap underpricing.

3. Variabel Return on Equity tidak terdapat pengaruh dan tidak signifikan terhadap underpricing. 4. Variabel Tingkat Leverage tidak

Lanjutan Tabel 2.1 Tinjauan Penelitian Terdahulu

No. Nama

Peneliti Judul penelitian Variabel Penelitian Alat uji Hasil Penelitian

3 Kristianta Perdana di Bursa Efek Indonesia

Independen:Underwriter, Reputasi Auditor, Umur Perusahaan, Ukuran Perusahaan, Pengaruh Tujuan Penggunaan Dana

untuk Investasi, Profitabilitas Perusahaan

(ROA), Financial

Leverage, Jenis Industri

Dependen:

1. Variabel Underwriter terdapat pengaruh negatif dan signifikan terhadap underpricing.

2. Variabel Reputasi Auditor tidak berpengaruh signifikan terhadap underpricing.

3. Variabel Umur Perusahaan tidak berpengaruh signifikan terhadap underpricing.

4. Variabel Ukuran Perusahaan terdapat pengaruh negatif dan signifikan terhadap underpricing.

5. Variabel Tujuan Penggunaan Dana untuk Investasi terdapat pengaruh negatif dan signifikan terhadap underpricing.

6. Variabel Profitabilitas Perusahaan tidak berpengaruh signifikan terhadap underpricing.

7. Variabel FinancialLeverage

berpengaruh positif dan tidak signifikan terhadap underpricing.

8. Variabel Jenis Industri tidak

berpengaruh signifikan terhadap underpricing. Non-Keuangan Go Public

Independen: Reputasi Penjamin Emisi, Reputasi

Auditor, Return on

Equity (ROE), Skala

Perusahaan dan Presentase Saham yang

Ditawarkan.

1. Variabel Reputasi Penjamin Emisi terdapat pengaruh signifikan terhadap underpricing.

2. Variabel Reputasi Auditor tidak berpengaruh signifikan terhadap underpricing.

3. Variabel Return on Equity (ROE) tidak berpengaruh signifikan terhadap underpricing.

4. Variabel Skala Perusahaan tidak berpengaruh signifikan terhadap underpricing.

Lanjutan Tabel 2.1 Tinjauan Penelitian Terdahulu

No. Nama

Peneliti Judul Penelitian Variabel Penelitian Alat uji Hasil Penelitian

5 Ratnasari

Independen: Return on Equity, Debt to Equity Ratio, Tingkat Inflasi, Reputasi KAP dan Reputasi Penanggung

1. Variabel Return on Equity (ROE) terdapat pengaruh signifikan terhadap underpricing.

2. Variabel Debt to Equity tidak berpengaruh signifikan terhadap underpricing.

3. Variabel Tingkat Inflasi tidak

berpengaruh signifikan terhadap underpricing.

4. Variabel Reputasi KAP terdapat pengaruh signifikan terhadap underpricing.

5. Variabel Reputasi Penanggung

terdapat pengaruh signifikan terhadap underpricing. Value Lost, Regulatory Effect

1. Variabel Underwriter terdapat pengaruh negatif dan tidak signifikan terhadap underpricing.

2. Variabel Ownership terdapat

pengaruh positif dan signifikan terhadap underpricing.

3. Variabel Value Lost terdapat

pengaruh positif dan signifikan terhadap underpricing.

4. Variabel Regulatory Effect terdapat pengaruh positif dan signifikan terhadap underpricing.

2.6. Kerangka Konseptual

initialpublic offering. Ada kecenderungan bahwa harga penawaran di pasar perdana selalu lebih rendah dibandingkan dengan harga penutupan pada hari pertama perdagangan”.

Harga saham perdana yang ditetapkan oleh perusahaan atau emiten di pasar perdana tidak sepenuhnya ditentukan oleh emiten itu sendiri, ada pihak lain yang turut serta menentukan harga saham tersebut, yakni pihak penjamin emisi atau underwriter. Underwriter merupakan salah satu faktor yang sangat diperhatikan dalam Initial Public Offering (IPO), memberi informasi yang perlu diperhatikan emiten serta bagaimana dan kapan saat yang tepat melakukan penawaran, (Sunariyah, 2003:116).

Dalam kaitannya dengan underpricing, maka underwriter merupakan pihak yang memberikan informasi emiten kepada investor, investor akan mempertimbangkan informasi mengenai emiten yang diberikan oleh underwriter, sebelum membeli saham emiten tersebut.

Ukuran perusahaan biasanya diukur dari total aktiva yang dimiliki oleh perusahaan. Menurut Gumanti (2012:343), “size merupakan return pada perusahaan kecil cenderung lebih besar walaupun sudah disesuaikan dengan risiko”. Ukuran perusahaan atau size merupakan ukuran yang digunakan untuk melihat seberapa besar perusahaan yang melakukan IPO.

Leverage digunakan untuk mengukur jumlah aset perusahaan yang dibiayai oleh utang atau modal yang berasal dari kreditur, (Sadalia, 2010:62).

faktor yang dipertimbangkan oleh investor sebelum menanamkan modal, jika ternyata perusahaan memiliki kewajiban yang cukup besar maka investor akan mempertimbangkan untuk membeli saham.

Menurut Kasmir (2008:204), “hasil pengembalian ekuitas atau return on equity atau rentabilitas modal sendiri merupakan rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri”. Investor akan memperhatikan tingkat

return on equity (ROE), karena semakin tinggi rasio ini maka posisi perusahaan semakin kuat dan sebaliknya. Oleh karena itu, perusahaan dengan rasio return on equity yang tinggi akan diminati oleh investor untuk menanamkan modal. Kemungkinan untuk terjadi underpricing sangat kecil, karena investor percaya bahwa emiten atau perusahaan mampu memberikan laba dari investasi dan sebaliknya.

Berdasarkan latar belakang dan rumusan masalah, maka dapat ditetapkan kerangka konseptual seperti pada Gambar 2.2:

Ukuran Perusahaan

Underwriter

Leverage

Return on Equity (ROE)

Gambar 2.3 Kerangka Konseptual 2.7. Hipotesis