Alternative Minimum Tax

(Pajak Penghasilan Minimum)

Kartika Putri Kumalasari

Latar Belakang Penerapan PPh

Minimum

Penjelasan PPh Minimum

Analisis Kebijakan Berdasarkan William Dunn

Kesimpulan dan Saran

Poin penjelasan

2016(rencana awal)

2019 ( IMF)

2021(RUU KUP)

Latar Belakang Penerapan Pajak Penghasilan Minimum

1. WP Badan yang melaporkan rugi menunjukkan tren meningkat sejak tahun pajak 2012 (8%) hingga 2019 (11%)

2. Badan melaporkan rugi 5 tahun berturut-turut jumlahnya meningkat ( dari 5.199 WP tahun 2012-2016 menjadi 9.496 WP tahun 2015-2019) namun tetap dapat beroperasi atau mengembangkan usaha di Indonesia.

3. Masih banyak WP Badan yang menggunakan skema penghindaran pajak, sementara disisi lain Indonesia belum memiliki instrumen penghindaran pajak (GAAR) yang komprehensif.

4. Hasil kajian penghindaran pajak global bahwa 60-80% perdagangan dunia merupakan transaksi afiliasi yang dilakukan multinasional → Indonesia pada ranah 37-42% dari PDB dilaporkan sebagai transaksi afiliasi dalam SPT WP→ potensi penggerusan basis pajak dan penggeseran laba

diperkirakan USD 100-240 Miliar per tahun= 4-10% penerimaan global (OECD)-→ perlu instrumen yang dapat menyangkal penghindaran pajak global, seperti GAAR dan AMT.

( Sumber dari Noor (2021), Pakpahan (2021), DDTC (2021)

5199

6004

7110

0 1000 2000 3000 4000 5000 6000 7000 8000

2012-2016 2013-2017 2014-2018

Wajib Pajak Rugi Berturut-Turut menunjukkan Peningkatan

Wajib Pajak Rugi 2012-2019

Sumber: DJP, 2021

• Karena dapat melindungi basis pajak terutama di negara berkembang karena

menggunakan dasar pengenaan pajak alternative ( Alternative tax Base) yang lebih sulit untuk dimanipulasi melalui perencanaan pajak yang agresif ( aggressive tax planning).

• Coelho dalam DDTC (2021); Silva (2016); Stack (2016) menjelaskan bahwa dampak dari diberlakukannya AMT atau PPh Minimum dapat menurunkan perencanaan pajak yang

agresif sehingga dapat mendorong keberhasilan dalam peningkatan pelaporan laba usaha terutama pada era globalisasi. Maka, AMT mengurangi insentif WP Badan untuk

melaporkan underreporting laba usaha untuk tujuan pajak. Contoh perencanaan pajak yang agresif adalah kasus transfer pricing, hingga adanya biaya bunga yang besar ( earning stripping).

Mengapa Pajak Penghasilan Minimum?

Sumber: DDTC News, 2021

1. WP Badan yang memiliki PPh terutang pasal 17 tidak melebihi 1% dari penghasilan bruto dikenai pajak PPh minimum

2. PPh minimum dengan tarif 1% dari penghasilan bruto.

3. PPh minimum dihitung merupakan PPh terutang pada tahun dikenakannya PPh minimum

4. Kriteria pajak penghasilan minimum adalah seluruh penghasilan yang diterima atau diperoleh WP Badan baik dari kegiatan usaha maupun dari luar kegiatan usaha pada suatu tahun pajak sebelum dikurangi biaya terkait, tidak termasuk penghasilan yang dikenai pajak final ( pasal 4 ayat 2) dan penghasilan dari bukan objek pajak ( pasal 4 ayat 3).

5. Perhitungan mengenai tarif dan cara menghitungnya dapat diubah dalam peraturan pemerintah.

6. WP dengan kriteria tertentu dikecualikan dari PPh Minimum (belum berproduksi komersial, secara natural mengalami kerugian, mendapat fasilitas PPh tertentu).

7. Pada saat pemeriksaan PPh minimum seperti pada poin 3 diperhitungkan dalam penetapan pajak yang terutang berdasarkan pemeriksaan

8. Ketentuan mengenai tata cara perhitungan pajak penghasilan minimum pada poin 7 diatur dalam Peraturan Menteri Keuangan

Bagaimana Pajak Penghasilan Minimum?

Pada pasal 31F:

• WP Badan dikenai pajak PPh Minimum karena karena PPh terutang berdasarkan Pasal 17 lebih kecil dari 1% atas penghasilan bruto

Penjelasan Pajak Penghasilan Minimum (Poin 1 dan 2)

• Pada Tahun Pajak 2022 PT AMT memperoleh penghasilan bruto sebesar Rp 500.000.000, 00 dengan Penghasilan Kena Pajak Sebesar Rp 20.000.000, maka:

PKP Rp 20.000.000,00 PPh Terutang Rp 4.000.000,00 ( 20% x Rp 20.000.000,00)

Penghasilan Bruto Rp 500.000.000,00

Pembayaran PPh Minimum Rp 5.000.000,00 ( 1% x Rp 500.000.000)

PPh Terutang < PPh Minimum, maka pada tahun

Pajak 2022 PT AMT dikenai PPh Minimum Rp

5.000.000

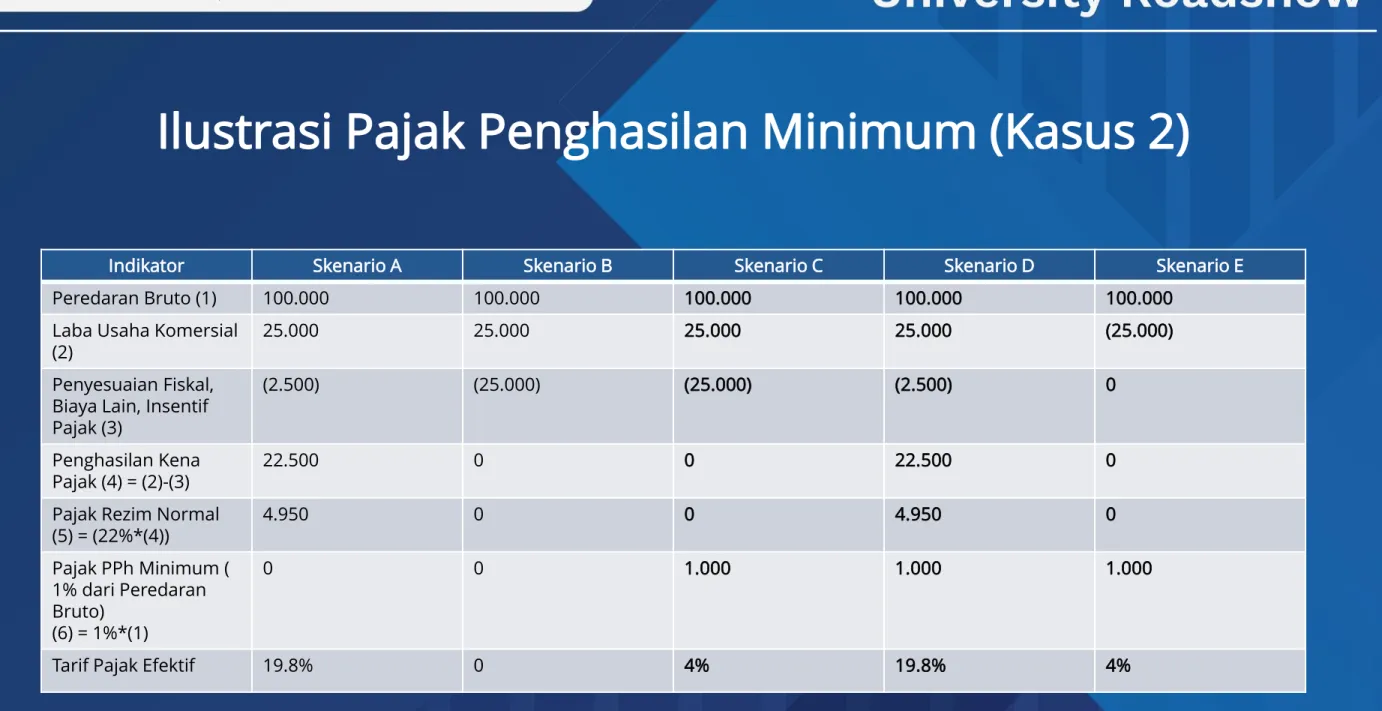

Indikator Skenario A Skenario B Skenario C Skenario D Skenario E

Peredaran Bruto (1) 100.000 100.000 100.000 100.000 100.000

Laba Usaha Komersial

(2) 25.000 25.000 25.000 25.000 (25.000)

Penyesuaian Fiskal, Biaya Lain, Insentif Pajak (3)

(2.500) (25.000) (25.000) (2.500) 0

Penghasilan Kena

Pajak (4) = (2)-(3) 22.500 0 0 22.500 0

Pajak Rezim Normal

(5) = (22%*(4)) 4.950 0 0 4.950 0

Pajak PPh Minimum ( 1% dari Peredaran Bruto)

(6) = 1%*(1)

0 0 1.000 1.000 1.000

Tarif Pajak Efektif 19.8% 0 4% 19.8% 4%

Ilustrasi Pajak Penghasilan Minimum (Kasus 2)

• DJP dapat melakukan pemeriksaan kepada WP Badan yang

dikenai PPh Minimum dengan menerbitkan hasil pemeriksaan berupa surat ketetapan pajak.

Penjelasan Pajak Penghasilan Minimum

(Poin 7)

a. Pajak PPh Minimum dapat berupa

1. PPh yang terutang berdasarkan pasal 17 yang sebelumnya lebih kecil dari PPh minimum, menjadi lebih besar dari PPh Minimum.

2. PPh minimum yang dilaporkan WP Badan menjadi lebih besar atau lebih kecil, namun masih lebih besar dari pajak penghasilan yang terutang berdasar Pasal 17, dan atau 3. Kredit pajak sebagaimana dimaksud dalam

Pasal 28 ayat 1 menjadi lebih kecil/lebih besar

Penjelasan Pajak Penghasilan Minimum (Poin 7)(Lanjutan..)

PPh Minimum PPh yang terutang berdasarkan Pasal 17 dapat berupa:

• PPh minimum yang sebelumnya lebih kecil dari PPh yang terutang berdasarkan Pasal 17 menjadi lebih besar atau lebih kecil dari Pajak Penghasilan yang terutang berdasarkan Pasal 17 menjadi lebih besar, Sehingga WP badan seharusnya dikenai PPh

Minimum, dan Atau

• PPh Minimum menjadi lebih besar atau lebih kecil, namun masih lebih kecil dari Pajak Penghasilan

Terutang berdasarkan pasal 17, sehingga WP Badan tetap dikenai PPh yang terutang Pasal 17.

• Kredit pajak sebagaimana dimaksud dalam pasal

28 ayat (1) menjadi lebih kecil/lebih besar

• PPh Minimum tidak bersifat menguji atau menelusuri secara detail transaksi-transaksi yang ditengarai memiliki risiko base erosion and profit shifting (BEPS). Namun, memiliki peran dalam menjamin untuk setidaknya setiap korporasi membayar ‘suatu nilai minimum pajak’ kepada negara atau sebagai safeguard.

• PPh minimum merupakan alat pencegahan penggerusan basis pajak, maka PPh minimum tidak bersifat

opsional. PPh minimum justru rezim yang pararel dengan sistem PPh yang berlaku secara umum. Dengan kata lain, nilai pajak terutang WP badan akan tetap dihitung baik dengan menggunakan rezim PPh Badan normal maupun AMT. Jika nilai pajak terutang dari rezim normal PPh Badan lebih tinggi dari hasil perhitungan rezim AMT, maka otoritas pajak menggunakan nilai pajak terutang dari rezim normal. Hal ini pun berlaku sebaliknya.

• Untuk menjamin keadilan dan mencegah pemajakan yang excessive, rezim PPh Minimum memperbolehkan adanya klausul carry over. Artinya, selisih pembayaran pajak rezim PPh Minimum dengan rezim normal dapat dijadikan pengurang pajak terutang dalam situasi perhitungan pajak dengan mekanisme normal di periode setelahnya.

Kesimpulan mengenai PPh Minimum

Fase Karakteristik RUU KUP ( PPh Minimum) Hasil Analisis Agenda Setting proses yang sangat strategis dalam realitas

kebijakan publik, pemilihan isu publik. 1. Peningkatan jumlah WP yang lapor rugi dalam 1 dekade terakhir.

2. Praktik Penghindaran pajak masih terjadi.

3. Instrument penghindaran pajak Indonesia belum komprehensif

Memang sudah saatnya untuk ada perubahan radikal pada UU PPh ( Stark, 2016)

Formulasi Kebijakan Pemecahan masalah tersebut berasal dari beragam alternatif atau pilihan kebijakan yang telah tersedia.

Preasumtive Tax→ Global Minimum Tax

beriringan dengan Alternative Minimum Tax Perubahan RUU KUP ini sudah sejalan dengan himbauan pedoman global karena memiliki masalah menahun yang sama dengan negara lain

Adopsi Kebijakan/Legitimasi

Kebijakan Tujuan legitimasi yaitu untuk memberikan otorisasi pada proses landasan

pemerintahan

Legislature Act RUU KUP yang sejalan

dengan UU CIPTAKER Secara Legistimasi sudah sejalan antar UU CIPTAKER Pasal 111 mengenai Pajak Penghasilan dan RUU KUP bagian PPh Minimum

Implementasi Kebijakan Perlunya untuk mengatur unit admnistrasi sehingga dapat mengalokasikan keuangan dan human resources sehingga patuh terhadap kepatuhan tersebut

Dalam RUU KUP pasal 31 F ayat 8 dituliskan bahwa akan ada perturan penunjang yaitu PP dan PMK. Selain itu peraturan ini juga melengkapi UU PPh No 36.Tahun 2008.

Perubahan Materi UU PPh namun tetap

bersinggungan yaitu UU PPh no 36 tahun 2008 pasal 28 mengenai kredit pajak.

Penilaian/Evaluasi Kebijakan Secara umum evaluasi kebijakan dapat diceritakan sebagai agenda yang menyangkut estimasi atau penilaian kebijakan yang mencakup substansi, implementasi dan dampak.

Secara Subtansi untuk general form-nya sudah terbentuk.

Implementasi: belum diimplementasikan.

Dampak: terdapat keunggulan dan kelemahan

General Form Sudah terbentuk, namun belum spesifik. Sehingga perlu ada peraturan penunjang yang jelas supaya mudah diimplementasikan dan merubah kelemahan PPh minimum menjadi keunggulan

Analisis Kebijakan Berdasarkan

William Dunn (2004)

1. Terdapat indikasi support dari legislative majority terbukti dengan telah selesainya pembahasan RUU KUP dan telah menyerahkan kepada DPR tanggal 5 Mei 2021 untuk pertimbangan lebih lanjut.

2. PPh minimum sesuai dengan Thuronyi (1996) bahwa pajak praduga melibatkan penggunaan cara tidak

langsung untuk memastikan kewajiban pajak yang berbeda dari aturan biasa berdasarkan akun wajib pajak.

3. Slemrod dan Yitzhaki (1996) presumptive tax adalah kebijakan penggunaan indikator lain yang bisa dipergunakan sebagai proksimasi basis pajak yang ideal di mana indikator tersebut sulit dimanipulasi.

4. PPh Minimum sesuai dengan Teori:

a. Manfaat Pajak→ penerima manfaat sebenarnya adalah WP dengan perlindungan dan fasilitas umum dari pemerintah mampu menjalankan usaha dan memperoleh penghasilan dari usahanya.

b. Kemampuan Membayar→ beban pajak tidak ditanggung secara seragam dalam masyarakat, sesuai kapasitas, sehingga apabila memiliki kekayaan lebih besar maka harus membayar lebih.

c. Canon of Economy dan Canon of simplicity → biaya pemungutan pajak lebih kecil dibanding dengan jumlah yang dipungut, struktur pajak dirancang yang sederhana. Keduanya memiliki peran penting dalam fungsi sistem pajak yang efektif dan efisien

Penjelasan mengenai Adopsi

Kebijakan/Legitimasi Kebijakan

• Konsekuensi dari implementasi Pajak Penghasilan Minimum adalah karena adanya jaminan pembayaran pajak dari setiap WP, namun juga bisa menjadi kontraproduktif, karena bisa jadi mendorong WP Badan untuk mengalkulasi ulang manfaat dan biaya jika investasi di Indonesia dan dibandingkan dengan negara lain.

• Kebijakan insentif pajak juga menjadi kurang efektif dengan adanya kebijakan PPh minimum karena insentif pajak bisa tidak berlaku atau aturannya bertabrakan.

• Adanya PPh minimum ini juga bisa membuat adanya kredit pajak dari penghasilan yang diperoleh dari luar yurisdiksi tidak berpengaruh karena adanya kewajiban minimum pembayaran pajak. Akibatnya, investor ( perusahaan MNE) juga akan berpikir ulang mengenai rencana investasinya.

• Sehingga kebijakan PPh minimum juga harus dikaji secara dinamis, karena beban pajak tiap negara beda antar waktu adanya kompetisi pajak, baik yang penurunan tarif maupun yang insentif pajak.

Penjelasan mengenai Implementasi Kebijakan

Poin Substansi

1. Penentuan Kriteria Wajib Pajak Mengingat penerapannya akan menimbulkan biaya

kepatuhan baru (Burman et al, 2003), ada baiknya jika PPh Minimum diterapkan bagi wajib pajak badan dengan batasan dan/atau kriteria tertentu.

2. Desain perhitungan Pajak Penghasilan Minimum apakah menggunakan pendekatan alternatif basis pajak atau menggunakan reconstruction of income .

3. kepastian bagi wajib pajak untuk tetap dapat

memanfaatkan insentif pajak Tanpa adanya kejelasan tersebut, setiap insentif pajak yang sudah ditawarkan pemerintah menjadi sia-sia dan sulit mendorong produktivitas ekonomi maupun investasi (Zolt, 2017).

Penjelasan Penilaian/Evaluasi Kebijakan

Setuju dengan adanya Implementasi Pajak Penghasilan Minimum namun perlu menyikapi hal-hal di bawah ini:

a) Aturan main yang jelas antara PPh minimum dengan fasilitas PPh karena ada yang bersinggungan langsung dengan Modal Asing

b) Ruang Lingkup pengenaan Pajak Penghasilan Minimum c) Sosialisasi

d) Pengawasan Pelaksanaan dari PPh Minimum supaya tetap menjaga marwah pajak yang kesederhanaan, keadilan, dan ekonomi.

Kesimpulan Pemateri

RUU KUP

CIPTAKERUU

PP

PMK

Policy Formation

GAAR

Entry Gate

Thank you

DDTC

DDTC Indonesia @DDTCIndonesia

ddtc.co.id

Follow us:

Menara DDTC Jl. Raya Boulevard Barat Blok XC 5-6 No B Kelapa Gading Barat, Kelapa Gading Jakarta Utara, 14240 – Indonesia Phone: +6221 2938 2700 Fax: +6221 29382699