SKRIPSI

ANALISIS PENGARUH UKURAN PERUSAHAAN, LIKUIDITAS, LEVERAGE, DAN PROFITABILITAS TERHADAP NILAI

PERUSAHAAN DENGAN KEBIJAKAN DIVIDEN SEBAGAI VARIABEL MODERATING PADA

PERUSAHAAN MANUFAKTUR SEKTOR INDUSTRI DASAR DAN KIMIA

YANG TERDAFTAR DI BEI PERIODE 2012-2015

OLEH

CHRISTOFEL SIREGAR 150522124

PROGRAM STUDI STRATA-1 AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN

2017

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : CHRISTOFEL SIREGAR

NIM : 150522124

PROGRAM STUDI : S-1 AKUNTANSI

JUDUL SKRIPSI : ANALISIS PENGARUH UKURAN PERUSAHAAN, LIKUIDITAS, LEVERAGE, DAN PROFITABILITAS TERHADAP NILAI PERUSAHAAN DENGAN KEBIJAKAN

DIVIDEN SEBAGAI VARIABEL

MODERATING PADA PERUSAHAAN

MANUFAKTUR SEKTOR INDUSTRI

DASAR DAN KIMIA YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2012-2015

Tanggal : ... Ketua Departemen Akuntansi

Dr. Syafruddin Ginting Sugihen, MAFIS, Ak, CPA NIP. 19580222 198203 1 003

Tanggal : ... Dekan Fakultas Ekonomi

Prof.Dr. Ramli, S.E, MS NIP. 19580602 198803 1 001

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PENANGGUNGJAWAB SKRIPSI

NAMA : CHRISTOFEL SIREGAR

NIM : 150522124

PROGRAM STUDI : S-1 AKUNTANSI

JUDUL SKRIPSI : ANALISIS PENGARUH UKURAN PERUSAHAAN, LIKUIDITAS, LEVERAGE, DAN PROFITABILITAS TERHADAP NILAI PERUSAHAAN DENGAN KEBIJAKAN

DIVIDEN SEBAGAI VARIABEL

MODERATING PADA PERUSAHAAN

MANUFAKTUR SEKTOR INDUSTRI

DASAR DAN KIMIA YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2012-2015

Medan ... 2017

Menyetujui Pembimbing

(Dra. Nurzaimah,MM.,Ak)

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

Telah Diuji Pada Tanggal April 2017

PANITIA PENGUJI SKRIPSI

Ketua Penguji : Dra. Nurzaimah,MM,Ak Anggota I : Drs. Rustam, M.si,Ak,CA Anggota II : Dra. Mutia Ismail,MM,Ak

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Analisis Pengaruh Ukuran Perusahaan, Likuiditas, Leverage, dan Profitabilitas Terhadap Nilai Perusahaan Dengan Kebijakan Dividen Sebagai Variabel Moderating pada Perusahaan Manufaktur Sektor Industri Dasar Dan Kimia yang Terdaftar di Bursa Efek Indonesia (BEI) Periode 2012 – 2015” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/

atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/ atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 2017 Yang Membuat Pernyataan

Christofel Siregar 150522124

ABSTRAK

Ukuran Perusahaan, Likuiditas, Leverage, dan Profitabilitas diduga tidak linier pengaruhnya pada nilai perusahaan karena adanya faktor lain yang menjadi pemoderasi salah satunya adalah kebijakan dividen. Penelitian ini bertujuan untuk mengetahui Pengaruh Ukuran Perusahaan, Likuiditas, Leverage, dan Profitabilitas Terhadap Nilai Perusahaan dan untuk mengetahui Kebijakan Dividen memperkuat atau memperlemah pengaruh Ukuran Perusahaan, Likuiditas, Leverage, dan Profitabilitas terhadap Nilai Perusahaan. Penelitian ini menggunakan sampel dan menganalisis terhadap laporan keuangan perusahaan manufaktur sektor industri dasar dan kimia dalam periode 2012 - 2015. Menggunakan data kuantitatif dan kualitatif dengan sumber data sekunder dari Bursa Efek Indonesia. Uji hipotesis penelitian menggunakan teknik analisis regresi linear berganda dan teknik Moderated Regression Analysis. Hasil pengujian menunjukkan bahwa ukuran perusahaan berpengaruh negatif terhadap nilai perusahaan, likuiditas berpengaruh positif terhadap nilai perusahaan, leverage berpengaruh positif terhadap nilai perusahaan, dan profitabilitas berpengaruh positif terhadap nilai perusahaan.

Kebijakan dividen mampu memoderasi leverage terhadap nilai perusahaan dan kebijakan dividen tidak mampu memoderasi ukuran perusahaan, likuiditas, dan profitabilitas terhadap nilai perusahaan.

Kata Kunci: Ukuran Perusahaan , Likuiditas, Leverage, Profitabilitas, Nilai Perusahaan, Kebijakan Dividen

ABSTRACK

Firm size, liquidity, leverage, and profitability allegedly non-linear effect on the value of the company because of the other factors into moderating one of which is the dividend policy. This study aims to determine the effect of firm size, liquidity, leverage, and profitability Against Corporate Values and to know Dividend Policy strengthen or weaken the effect of firm size, liquidity, leverage, and profitability of the Company Values. This study used a sample and analyzing the financial statements of companies manufacturing base and chemical industry sector in the period 2012 - 2015. Using quantitative and qualitative data with secondary data sources from the Indonesia Stock Exchange. Test research hypotheses using multiple linear regression analysis techniques and techniques Moderated Regression Analysis. The test results showed that the size of the firm negatively affect the company's value, liquidity positive effect on firm value, leverage positive effect on firm value, and profitability has positive effect on firm value. Dividend policy able to moderate leverage on firm value and dividend policy are not able to moderate the size of the company, liquidity and profitability of the company's value.

Keywords : Firm Size, liquidity, leverage, profitability, firm value, Dividend policy

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan yang Maha Esa, yang telah memberikan berkat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Skripsi ini berjudul “Analisis Pengaruh Ukuran Perusahaan, Likuiditas, Leverage, dan Profitabilitas Terhadap Nilai Perusahaan Dengan Kebijakan Dividen Sebagai Variabel Moderating pada Perusahaan Manufaktur Sektor Industri Dasar Dan Kimia yang Terdaftar di Bursa Efek Indonesia (BEI) Periode 2012 – 2015”. Tujuan penyusunan skripsi ini adalah dalam rangka memenuhi salah satu syarat untuk memeroleh gelar kesarjanaan pada Fakultas Ekonomi dan Bisnis Departemen Akuntansi Universitas Sumatera Utara.

Selama proses penyusunan skripsi ini, saya memperoleh banyak bimbingan, dukungan, nasehat, dan bantuan lain baik secara moral maupun materil dari berbagai pihak. Pada kesempatan ini saya ingin menyampaikan ucapan terima kasih kepada:

1. Bapak Prof. Dr. Ramli, SE, MS, selaku Dekan Fakultas Ekonomi dan Bisnis Univesitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS.,Ak.,CPA selaku Ketua Departemen/Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan Bapak Drs. Syahrul Rambe, M.M., Ak., selaku Sekretaris Departemen/Program Studi S1 Akuntansi Fakultas Ekonomi

3. Ibu Dra. Nurzaimah, M.M., Ak., selaku Dosen Pembimbing yang telah meluangkan waktu dalam memberikan bimbingan dan pengarahan kepada penulis. Bapak Drs. Rustam, M.Si, Ak, CA., selaku Dosen Penguji dan Ibu Dra. Mutia Ismail, M.M., Ak, selaku Dosen Pembanding, atas segala saran dan masukan yang telah diberikan selama ini.

4. Seluruh Staf dan Karyawan di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

5. Kedua orangtua penulis, saudara-saudara penulis, dan teman-teman seperjuangan selama proses perkuliahan. Terima kasih atas dukungan doa, kasih sayang, dan motivasi yang selama ini diberikan kepada penulis.

Penulis menyadari bahwa masih banyak kekurangan dalam skripsi ini, untuk itu penulis sangat mengharapkan kritik dan saran yang bersifat membangun untuk penyempurnaan skripsi ini. Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi penulis dan semua pihak yang membacanya serta dapat digunakan untuk menambah pengetahuan dan bahan masukan bagi penelitian selanjutnya. Semoga Tuhan senantiasa melimpahkan berkat dan karunia-Nya.

Medan, Januari 2017 Penulis

Christofel Siregar NIM. 150522124

DAFTAR ISI

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACK ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR GAMBAR ... ix

DAFTAR TABEL ... x

BAB 1 PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 8

1.3 Tujuan Penelitian ... 9

1.4 Manfaat Penelitian ... 10

BAB 2 TINJAUAN PUSTAKA ... 11

2.1 Landasan Teori ... 11

2.1.1 Nilai Perusahaan ... 11

2.1.2 Ukuran Perusahaan ... 14

2.1.3 Likuiditas ... 15

2.1.4 Leverage ... 18

2.1.5 Profitabilitas ... 20

2.1.6 Kebijakan Dividen ... 23

2.2 Tinjauan Penelitian Terdahulu ... 27

2.3 Kerangka Konseptual dan Hipotesis ... 31

BAB 3 METODELOGI PENELITIAN ... 40

3.2 Batasan Operasional ... 40

3.3 Populasi dan Sampel Penelitian ... 41

3.4 Jenis dan Sumber Data ... 44

3.5 Metode Pengumpulan Data ... 44

3.6 Definisi Operasional dan Skala Pengukuran Variabel ... 45

3.6.1 Definisi Operasional ... 45

3.6.1.1 Variabel Dependen ... 45

3.6.1.2 Variabel Independen ... 46

3.6.1.3 Variabel Moderating ... 48

3.6.2 Skala Pengukuran Variabel ... 49

3.7 Metode Analisis Data ... 49

3.7.1 Analisis Deskriptif ... 49

3.7.2 Uji Asumsi Klasik ... 50

3.8 Pengujian Hipotesis ... 53

3.8.1 Analisis Regresi Berganda ... 53

3.8.2 Analisis Regresi Moderasi ... 55

BAB 4 HASIL DAN PEMBAHASAN ... 56

4.1 Analisis Deskriptif ... 56

4.2 Hasil Penelitian ... 56

4.2.1 Statistik Deskriptif ... 56

4.2.2 Uji Asumsi Klasik ... 59

4.2.2.1Uji Normalitas ... 59

4.2.2.2Uji Multikolinearitas ... 61

4.2.2.3Uji Autokorelasi ... 62

4.2.2.4Uji Heterokedasitas ... 63

4.2.3 Pengujian Hipotesis ... 64

4.2.3.1Koefisien Determinasi ... 64

4.2.4 Analisis Regresi ... 67

4.3 Pembahasan Hasil Penelitian ... 73

BAB 5 KESIMPULAN DAN SARAN ... 78

5.1 Kesimpulan ... 78

5.2 Keterbatasan Penelitian ... 78

5.3 Saran ... 79

DAFTAR PUSTAKA …...80 LAMPIRAN ...

DAFTAR GAMBAR

No Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 32

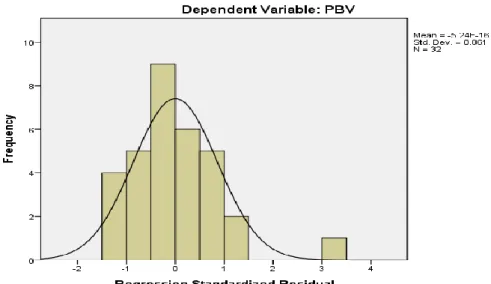

Gambar 4.1 Grafik Histogram ... 60

Gambar 4.2 Normal P-Plots ... 60

Gambar 4.3 Scatter Plot ... 64

DAFTAR TABEL

No Judul Halaman

Tabel 2.1 Penelitian Terdahulu ... 29

Tabel 3.1 Data Populasi dan Sampel Penelitian ... 42

Tabel 3.2 Definisi Operasional Variabel ... 49

Tabel 4.1 Tabel Statistik Deskriptif ... 57

Tabel 4.2 Uji Kolmorov Siminov ... 61

Tabel 4.3 Uji Multikolinearitas ... 62

Tabel 4.4 Uji Autokorelasi ... 63

Tabel 4.5 Koefisien Determinasi ... 65

Tabel 4.6 Uji Parsial (Uji t) ... 66

Tabel 4.7 Analisis Regresi Linear Berganda ... 67

Tabel 4.8 Uji MRA - 1 ... 69

Tabel 4.9 Uji MRA – 2 ... 70

Tabel 4.10 Uji MRA – 3 ... 71

Tabel 4.11 Uji MRA – 4 ... 72

PENDAHULUAN

1.1 Latar Belakang

Menurut Budi Rahardjo (2007 : 8) ada beberapa tujuan utama pendirian suatu perusahaan. Tujuan pertama memaksimumkan laba, kedua adalah memaksimumkan kekayaan, dan ketiga adalah memaksimumkan nilai perusahaan. Nilai perusahaan dapat memberikan kemakmuran pemegang saham secara maksimum apabila harga saham meningkat. Semakin tinggi harga saham sebuah perusahaan, maka semakin tinggi kemakmuran pemegang saham.

Meningkatnya nilai perusahaan dapat menarik minat investor untuk menanamkan modalnya. Nilai perusahaan diyakini tidak hanya mencerminkan kinerja perusahaan saat ini tetapi juga menggambarkan prospek perusahaan di masa yang akan datang. Enterprise Value (EV) atau dikenal juga sebagai firm value (nilai perusahaan) merupakan konsep penting bagi investor, karena merupakan indikator bagi pasar menilai perusahaan secara keseluruhan (Kusumadilaga, 2010). Kusumadilaga dalam penelitiannya juga menyebutkan bahwa nilai perusahaan merupakan harga yang bersedia dibayar oleh calon pembeli jika perusahaan tersebut dijual.

Bagi perusahaan yang menerbitkan saham dipasar modal, harga saham yang diperjual belikan di bursa merupakan indikator nilai perusahaan. Tinggi rendahnya harga saham suatu perusahaan sangat ditentukan oleh kinerja

keuangan perusahaan yang disajikan dalam laporan keuangan. Semakin baik kinerja keuangan perusahaan, perusahaan akan dianggap menguntungkan oleh calon investor sehingga para calon investor bersedia membayar lebih mahal terhadap saham perusahaan tersebut.

Dikatakan perolehan modal perusahaan dan nilai perusahaan akan meningkat apabila perusahaan memiliki reputasi baik yang tercermin dalam laporan keuangannya. Perusahaan tidak selalu berhasil untuk meningkatkan nilai perusahaan. Hal tersebut dapat dikarenakan ketika pihak manajemen bukanlah pemegang saham. Tidak jarang pihak manajemen yaitu manajer perusahaan mempunyai tujuan dan kepentingan lain yang bertentangan dengan tujuan utama perusahaan dan sering mengabaikan kepentingan pemegang saham. Perbedaan kepentingan antara manajer dan pemegang saham ini mengakibatkan timbulnya konflik yang biasa disebut agency conflict, hal tersebut terjadi karena manajer mengutamakan kepentingan pribadi, sebaliknya pemegang saham tidak menyukai kepentingan pribadi dari manajer karena apa yang dilakukan manajer tersebut akan menambah biaya bagi perusahaan sehingga menyebabkan penurunan keuntungan perusahaan dan berpengaruh terhadap harga saham sehingga menurunkan nilai perusahaan (Jensen dan Meckling, 1976 : 44). Misalnya dalam kasus skandal pelaporan akuntansi yang secara luas diketahui, antara lain Enron, Merck, World Com dan mayoritas perusahaan lain di Amerika Serikat.

Ketika pemegang saham mempercayakan pengelolaan kepada pihak lain, para pemilik mengharapkan pihak manajemen akan berjuang sekuat tenaga

untuk meningkatkan nilai perusahaan, yang akhirnya akan meningkatkan nilai kemakmuran pemegang saham. Para pemegang saham membayar jasa profesional pihak manajemen untuk mengedepankan kepentingan pemegang saham yaitu kesejahteraan pemegang saham. Agency theory menyatakan berbeda, pihak manajemen bisa saja bertindak mengutamakan kepentingan dirinya (Jensen dan Meckling,1976 dalam Analisa, 2011). Oleh karena itu terjadilah konflik antara pemegang saham dan pihak manajemen. Ketidak berhasilan tersebut juga dapat dikarenakan tidak cermatnya pihak manajemen mengaplikasikan faktor-faktor yang dapat memaksimalkan nilai perusahaan.

Faktor-faktor tersebut dapat berupa faktor internal maupun faktor eksternal dari perusahaan. Faktor eksternal yang dapat memaksimalkan nilai perusahaan berupa tingkat bunga, fluktuasi nilai valas, dan keadaan pasar modal. Namun nilai perusahaan juga dapat turun oleh faktor eksternal tersebut. Misalnya keadaan krisis ekonomi yang terjadi tahun 1999 yang lalu mengakibatkan tidak lakunya saham di bursa efek. Tidak lakunya saham sebuah perusahaan dapat mengakibatkan turunnya nilai perusahaan bagi perusahaan yang telah go publik. Nilai perusahaan dapat dinilai dengan permintaan terhadap perusahaan tersebut (Suharli, 2006). Sedangkan faktor internal yang dapat memaksimalkan nilai perusahaan berupa pembayaran pajak, ukuran perusahaan, pertumbuhan, keunikan, resiko keuangan, nilai aset yang diagunkan, profitabilitas, pembayaran deviden, non debt tax shield.

Variabel-variabel dalam faktor internal tersebut dapat dikendalikan oleh perusahaan.

Penelitian ini berusaha mempelajari faktor – faktor yang dapat dijadikan alat prediksi dalam mengukur nilai perusahaan. Nilai perusahaan dalam penelitian ini digambarkan dengan Price to Book Value (PBV). Faktor – faktor penentu yang diteliti dalam penelitian ini adalah ukuran perusahaan, likuiditas, leverage, dan profitabilitas. Ukuran perusahaan dianggap mampu mempengaruhi nilai perusahaan. Karena semakin besar ukuran atau skala perusahaan maka akan semakin mudah pula perusahaan memperoleh sumber pendanaan baik yang bersifat internal maupun eksternal. Namun terdapat perbedaan hasil penelitian yang dilakukan oleh Ayu Sri dan Ary Wirajaya (2013) yang menemukan bahwa ukuran perusahaan tidak berpengaruh terhadap nilai perusahaan sedangkan menurut penelitian Analisa (2011) dan Sinaga (2015) dimana ukuran perusahaan mempunyai pengaruh positif dan signifikan terhadap nilai perusahaan.

Likuiditas merupakan kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya dengan menggunakan aset lancar yang dimilikinya. Rasio likuiditas yang digunakan dalam penelitian ini adalah rasio lancar (current ratio). Perusahaan yang mempunyai tingkat likuiditas yang tinggi mengindikasikan kesempatan bertumbuh perusahaan cenderung tinggi.

Semakin likuid perusahaan, maka semakin tinggi tingkat kepercayaan kreditur dan investor dalam menginvestasikan dananya. Beberapa penelitian mengatakan bahwa likuiditas mempunyai pengaruh yang positif dan signifikan terhadap nilai perusahaan seperti penelitian yang dilakukan oleh Pasaribu (2008) dan Rompas (2013), tetapi hasil berbeda ditemukan oleh

Deitiana (2011) dimana likuiditas tidak berpengaruh pada nilai perusahaan dan penelitian Simanjuntak (2015) di mana likuiditas berpengaruh negatif dan tidak signifikan terhadap nilai perusahaan.

Leverage mengukur kemampuan perusahaan untuk memenuhi seluruh kewajiban finansialnya yang terdiri dari utang jangka pendek dan utang jangka panjangnya. Leverage dalam penelitian ini diwakili oleh debt to equity ratio (DER). DER merupakan rasio yang membandingkan total utang dengan ekuitas perusahaan. Semakin besar rasio ini menunjukkan bahwa semakin besar struktur modal yang berasal dari utang digunakan untuk mendanai ekuitas yang ada. Sitepu (2010) dalam penelitiannya menyatakan bahwa

“semakin kecil rasio DER, semakin baik kemampuan perusahaan untuk dapat bertahan dalam kondisi yang buruk”. Rasio DER yang kecil menunjukkan bahwa perusahaan masih mampu memenuhi kewajibannya kepada kreditur.

Beberapa penelitian mengatakan bahwa leverage memiliki pengaruh yang positif terhadap nilai perusahaan seperti penelitian yang dilakukan oleh Analisa (2011), Sukirni (2012), Hendro Sasongko, dkk (2012) namun berbeda dengan hasil penelitian yang menyatakan leverage tidak memiliki pengaruh terhadap nilai perusahaan yang dikemukan oleh Alfredo (2011), Allazy (2013), Sinaga (2015).

Nilai perusahaan dapat pula dipengaruhi oleh besar kecilnya profitabilitas yang dihasilkan oleh perusahaan. Profitabilitas didefenisikan sebagai kemampuan perusahaan dalam menghasilkan laba dari penjualan perusahaan.

Apabila profitabitas perusahaan baik maka para stakeholders yang terdiri dari

kreditur, supplier, dan juga investor akan melihat sejauh mana perusahaan dapat menghasilkan laba dari penjualan dan investasi perusahaan. Dengan baiknya kinerja perusahaan akan meningkatkan pula nilai perusahaan. Dalam penelitian yang dilakukan oleh Alfredo (2011) pengaruh profitabilitas sebagai indikator kinerja perusahaan berpengaruh positif terhadap nilai perusahaan.

Hasil penelitian ini didukung pula oleh penelitian yang dilakukan oleh Analisa (2011) dan Simanjuntak (2015). Namun penelitian yang dilakukan oleh Putra (2014) menyatakan bahwa profitabilitas tidak berpengaruh terhadap nilai perusahaan (negatif dan tidak signifikan).

Berdasarkan hasil penelitian-penelitian tersebut penulis menduga ada faktor lain yang turut mempengaruhi terhadap nilai perusahaan. Oleh karena itu penulis memasukkan kebijakan dividen sebagai variabel pemoderasi yang diduga ikut memperkuat atau memperlemah hubungan antara ukuran perusahaan, likuiditas, leverage, dan profitabilitas terhadap nilai perusahaan.

Nilai perusahaan dapat dilihat dari kemampuan perusahaan membayar dividen. Dividen adalah proporsi laba yang dibagikan kepada para pemegang saham dalam jumlah yang sebanding dengan jumlah lembar saham yang dimiliknya (Sunariyah, 2004). Ada saatnya dividen tersebut tidak dibagikan oleh perusahaan karena perusahaan merasa perlu untuk menginvestasikan kembali laba yang diperolehnya. Besarnya dividen tersebut dapat mempengaruhi harga saham. Apabila dividen yang dibayar tinggi, maka harga saham cenderung tinggi sehingga nilai perusahaan juga tinggi dan jika dividen dibayarkan kepada pemegang saham kecil maka harga saham

perusahaan yang membagikannya tersebut juga rendah. Kemampuan sebuah perusahaan membayar dividen erat hubungannya dengan kemampuan perusahaan memperoleh laba. Jika perusahaan memperoleh laba yang tinggi, maka kemampuan perusahaan akan membayarkan dividen juga tinggi.

Dengan dividen yang besar akan meningkatkan nilai perusahaan (Harjito dan Martono, 2005)

Kebijakan dividen menarik digunakan sebagai variabel moderasi antara kinerja keuangan dan nilai perusahaan dalam penelitian ini, karena perusahaan akan memaksimumkan nilai perusahaan yang dapat dicapai bila perusahaan memperhatikan stake holder atau pemegang saham.

Keseimbangan pencapaian tujuan stakeholder perusahaan berpeluang mendapatkan keuntungan optimal, sehingga kinerja perusahaan akan dinilai baik oleh investor. Kinerja keuangan yang diwakili oleh likuiditas, leverage, dan profitabilitas yang baik akan direspon positif oleh investor. Respon positif ini akan ditunjukkan dengan meningkatnya permintaan saham perusahaan. Apabila permintaan saham meningkat dan yang sudah memiliki saham tersebut juga enggan menjual (karena kinerja perusahaa bagus) maka harga saham akan meningkat. Meningkatnya harga saham akan meningkatkan nilai perusahaan, karena nilai perusahaan salah satunya diukur dengan mengalikan jumlah saham yang beredar dengan harga pasar saham (Murtini, 2008). Hasil kontroversi pada penelitian mengenai kebijakan dividen sebagai pemoderasi antara kinerja keuangan dan nilai perusahaan sebelumnya yang dilakukan oleh Erlangga (2009) dan Simanjuntak (2015) pada perusahaan

manufakur yang menemukan kebijakan dividen mampu memoderasi pengaruh profitabilitas terhadap nilai perusahaan. Berbeda dengan Alfredo (2011) yang menemukan kebijakan dividen tidak mampu memoderasi pengaruh profitabilitas terhadap nilai perusahan.

Penelitian tentang nilai perusahaan menarik untuk diteliti karena berdasarkan hasil-hasil penelitian sebelumnya masih ditemukan hasil-hasil penelitian yang kontroversi antara variabel independen (X) terhadap variabel dependen (Y) dan variabel pemoderasi (Z). Adapun yang membedakan penelitian ini dengan penelitian sebelumnya yaitu periode penelitian yang lebih baru (up-date) dan variabel penelitian yang digunakan. Penelitian ini menarik untuk diteliti karena adanya research gap yaitu ketidak konsistenan hasil pada penelitian – penelitian terdahulu. Oleh karena itu penulis tertarik untuk melakukan penelitian lebih lanjut mengenai “Analisis Pengaruh Ukuran Perusahaan, Likuiditas, Leverage, dan Profitabilitas Terhadap Nilai Perusahaan Dengan Kebijakan Dividen Sebagai Variabel Moderating pada Perusahaan Manufaktur Sektor Industri Dasar Dan Kimia yang Terdaftar di Bursa Efek Indonesia (BEI) Periode 2012 – 2015”.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka yang menjadi rumusan masalah dalam penelitin ini adalah :

1. Apakah ukuran perusahaan, likuiditas, leverage, dan profitabilitas berpengaruh secara parsial terhadap nilai perusahaan pada perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia?

2. Apakah kebijakan dividen mampu memoderasi pengaruh ukuran perusahaan, likuiditas, leverage, dan profitabilitas terhadap nilai perusahaan pada perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia?

1.3 Tujuan Penelitian

Tujuan penelitian yaitu memperoleh pengetahuan untuk menjawab pertanyaan dan memecahkan masalah yang telah dipaparkan pada rumusan masalah di atas. Adapun tujuan yang ingin dicapai pada penelitian ini adalah:

1. Untuk mengetahui apakah ukuran perusahaan, likuiditas, leverage, dan profitabilitas berpengaruh secara parsial terhadap nilai perusahaan pada perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia.

2. Untuk mengetahui apakah kebijakan dividen mampu memoderasi pengaruh ukuran perusahaan, likuiditas, leverage, dan profitabilitas terhadap nilai perusahaan pada perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Manfaat atau kegunaan penelitian adalah sebagai berikut:

a. Bagi Investor

Penelitian ini diharapkan dapat menambah pengetahuan bagi para

investor atas informasi keuangan dalam melakukan pengambilan keputusan untuk berinvestasi di pasar modal, sehingga dapat memperkecil risiko yang mungkin dapat terjadi sebagai akibat dalam pembelian saham di pasar modal.

b. Bagi Penulis

Dapat menambah wawasan, pengetahuan dan pengalaman dalam bidang penelitian dan merupakan wujud dari aplikasi ilmu pengetahuan yang didapat selama perkuliahan.

c. Bagi Akademis

Penelitian ini diharapkan dapat memberikan kontribusi dalam pengembangan teori mengenai ukuran perusahaan, likuiditas, leverage, profitabilitas, kebijakan dividen yang diterapkan pada suatu perusahaan serta pengaruhnya terhadap nilai perusahaan.

d. Bagi Penelitian Yang Akan Datang

Penelitian ini dapat diharapkan dapat menjadi referensi atau bahan wacana di bidang keuangan sehingga dapat bermanfaat bagi penelitian selanjutnya mengenai nilai perusahaan pada masa yang akan datang.

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Nilai Perusahaan

Nilai perusahaan merupakan persepsi investor terhadap perusahaan, yang sering dikaitkan dengan harga saham. Harga saham yang tinggi membuat nilai perusahaan meningkat. Tujuan utama perusahaan menurut theory of the firm adalah untuk memaksimumkan kekayaan atau nilai perusahaan (value oft he firm) (Salvatore, 2005). Nilai perusahaan sangat penting karena dengan nilai perusahaan yang tinggi akan diikuti oleh tingginya kemakmuran pemegang saham. Semakin tinggi harga saham semakin tinggi pula nilai perusahaan. Nilai perusahaan akan tercermin dari harga sahamnya. Harga pasar dari saham perusahaan yang terbentuk antara pembeli dan penjual disaat terjadi transaksi disebut nilai pasar perusahaan, karena harga pasar saham dianggap cerminan dari nilai aset perusahaan sesungguhnya. Nilai perusahaan yang dibentuk melalui indikator nilai pasar saham sangat dipengaruhi oleh peluang- peluang investasi. Adanya peluang investasi dapat memberikan sinyal positif tentang pertumbuhan perusahaan dimasa yang akan datang, sehingga dapat meningkatkan nilai perusahaan.

Nurlela dan Ishaluddin (2008) menjelaskan bahwa enterprise value (EV) atau dikenal juga sebagai firm value (nilai perusahaan) merupakan konsep penting bagi investor, karena merupakan indikator bagi pasar menilai

perusahaan secara keseluruhan. Elvira (2014) dalam penelitiannya menyatakan nilai perusahaan merupakan harga yang bersedia dibayar oleh calon pembeli apabila perusahaan tersebut dijual. Sedangkan menurut Keown (2010 dalam Effendi, 2013) nilai perusahaan merupakan nilai pasar atas surat berharga hutang dan ekuitas perusahaan yang beredar.

(Suharli, 2006 dalam Kusumadilaga, 2010) menyatakan secara umum banyak metode dan teknik yang telah dikembangkan dalam penilaian perusahaan diantaranya adalah:

1. Pendekatan laba antara lain metode rasio tingkat laba atau Price Earning Ratio, metode kapitalisasi proyeksi laba.

2. Pendekatan arus kas antara lain metode diskonto arus kas.

3. Pendekatan dividen antara lain metode pertumbuhan dividen.

4. Pendekatan aktiva antara lain metode penilaian aktiva.

5. Pendekatan harga saham.

6. Pendekatan Economic Value Added (EVA).

Pada dasarnya tujuan manajemen keuangan adalah memaksimumkan nilai perusahaan. Nilai perusahaan dapat dilihat melalui nilai pasar atau nilai buku perusahaan dari ekuitasnya. Ekuitas menggambarkan total modal perusahaan dalam neraca keuangan, selain itu nilai pasar dapat menjadi ukuran nilai perusahaan. Penilaian nilai perusahaan tidak hanya mengacu pada nilai nominal, kondisi perusahaan mengalami banyak perubahan setiap waktu secara signifikan. Sebelum krisis nilai perusahaan dan nominalnya cukup tinggi, tetapi setelah krisis kondisi perusahaan merosot sementara nilai nominalnya tetap. Suatu perusahaan dikatakan mempunyai nilai yang baik jika kinerja perusahaan juga baik. Nilai perusahaan dapat tercermin dari nilai sahamnya. Jika nilai sahamnya tinggi bisa dikatakan bahwa nilai

perusahaannya juga baik, karena tujuan utama perusahaan adalah meningkatkan nilai perusahaan melalui peningkatan kemakmuran pemilik atau para pemegang saham. Tandelilin (2001) mengatakan hubungan antara harga pasar dan nilai buku per lembar saham bisa juga dipakai sebagai pendekatan alternatif untuk menentukan nilai suatu saham, karena secara teoritis nilai pasar suatu saham haruslah mencerminkan nilai bukunya.

Menurut Brigham dan Houston (2001) terdapat beberapa pendekatan analisis rasio dalam penilaian market value, terdiri dari pendekatan price earning ratio (PER), price book value ratio (PBV), market book ratio (MBR), deviden yield ratio,dan deviden payout ratio (DPR). Proksi yang digunakan dalam penelitian ini adalah PBV. Rasio harga saham terhadap nilai buku perusahaan atau price book value (PBV), menunjukkan tingkat kemampuan perusahaan menciptakan nilai relatif terhadap jumlah modal yang diinvestasikan PBV yang tinggi mencerminkan harga saham yang tinggi dibandingkan nilai buku per lembar saham. Semakin tinggi harga saham, semakin berhasil perusahaan menciptakan nilai bagi pemegang saham.

Keberhasilan perusahaan menciptakan nilai tersebut tentunya memberikan harapan kepada pemegang saham berupa keuntungan yang lebih besar pula (Sartono, 2001), secara sederhana menyatakan bahwa price to book value (PBV) merupakan rasio pasar (market ratio) yang digunakan untuk mengukur kinerja harga pasar saham terhadap nilai bukunya. Rasio ini dihitung dengan rumus sebagai berikut (Ang Robert, 1997 dalam Hamidy, 2014):

Ps PBV = BVS

PBV = Price to Book Value

Ps = Harga pasar perlembar saham BVS = Nilai Buku perlembar saham

PBV mempunyai beberapa keunggulan sebagai berikut:

1. Nilai buku mempunyai ukuran intutif yang relatif stabil yang dapat diperbandingkan dengan harga pasar. Investor yang kurang percaya dengan Metode discount edcash flow dapat menggunakan price book value sebagai perbandingan.

2. Nilai buku memberikan standar akuntansi yang konsisten untuk semua perusahaan. PBV dapat diperbandingkan antara perusahaan-perusahaan yang sama sebagai petunjuk adanya under atau over valuation.

3. Perusahaan-perusahaan dengan earning negatif, yang tidak bisa dinilai dengan menggunakan price earning ratio (PER) dapat dievaluasi menggunakan price book value ratio (PBV).

2.1.2 Ukuran Perusahaan

Ukuran perusahaan mempunyai pengaruh yang berbeda terhadap nilai perusahaan suatu perusahaan. Dalam hal ukuran perusahaan dilihat dari total aset yang dimiliki oleh perusahaan, yang dapat dipergunakan untuk kegiatan

operasi perusahaan. Suatu perusahaan besar yang sudah mapan akan memiliki akses yang mudah menuju pasar modal, sementara perusahaan yang baru dan masih kecil akan mengalami banyak kesulitan untuk memiliki akses ke pasar modal karena kemudahan akses ke pasar modal cukup berarti untuk fleksibilitas dan kemampuannya untuk memperoleh dana yang lebih besar, sehingga perusahaan mampu memiliki rasio pembayaran dividen yang lebih tinggi daripada perusahaan kecil. Ukuran perusahaan dapat diartikan sebagai besar kecilnya perusahaan dilihat dari besarnya nilai ekuitas, nilai perusahaan, ataupun total aset dari suatu perusahaan (Riyanto, 2001). Faktor ini menjelaskan bahwa suatu perusahaan yang mapan dan besar memiliki akses yang lebih mudah di pasar modal dibandingkan dengan perusahaan yang kecil. Akses yang baik dapat membantu perusahaan memenuhi kebutuhan likuiditasnya. Kemudahan aksesbilitas ke pasar modal dapat diartikan adanya fleksibilitas dan kemampuan perusahaan untuk memperoleh dana dan mendapatkan laba dengan melihat pertumbuhan aset perusahaan. Penelitian ini menggunakan total aset sebagai ukuran perusahaan yang diproksikan dengan logaritma natural dari total assets tiap tahun.

Size = Logaritma Natural Total Assets

2.1.3 Likuiditas

Menurut Sitanggang (2012 : 22), Likuiditas merupakan ukuran kinerja perusahaan dalam kemampuan perusahaan untuk memenuhi kewajiban keuangan yang segera harus dilunasi yaitu kewajiban perusahaan yang jatuh

temponya sampai dengan 1 (satu) tahun. Jatuh tempo utang perusahaan merupakan komitmen manajemen sebelumnya dan harus dipenuhi sesuai dengan waktu dan jumlah yang ada dalam perjanjian. Untuk memenuhi kewajiban tersebut, manajemen harus mempersiapkan aset yang benar-benar siap menjadi uang kas dalam waktu dan jumlah yang sesuai. Utang adalah sesuatu yang pasti (jumlah dan waktu), sementara harta lancar yang 100% kas adalah kas sendiri. Aset lain dalam harta lancar misalnya sekuritas lancar, piutang dagang (belum tentu 100% menjadi kas) dan persediaan yang tercatat sebesar harga pokok harus dijual terlebih dahulu dan selanjutnya akan berubah menjadi piutang. Oleh karena itu, pengukuran atas kemampuan memenuhi kewajiban jangka pendek (likuiditas) harus hati-hati benar mulai dari yang paling pesimistik sampai dengan optimistik dilihat dari jumlah dan waktu tersedianya dana kas yang diperlukan untuk membayar kewajiban jangka pendek.

Ada tiga ukuran yang dapat digunakan dalam mengukur likuiditas perusahaan, yaitu:

a. Rasio lancar (Current Ratio)

Menurut Sitanggang (2012 : 22) “Rasio lancar merupakan rasio atau perbandingan antara harta lancar (current assets) dengan utang lancar (current liabilities) yang dinyatakan dalam perkalian.” Angka rasio tersebut mencerminkan kemampuan perusahaan untuk memenuhi kewajiban lancar sebesar rasio tersebut, atau dengan perkataan lain bahwa Rp 1,00 utang lancar didukung/diback-up oleh harta lancar sebesar rasio.

Tentunya besaran rasio lancar ini hanya merupakan indikasi, dan untuk itu perlu memperhatikan rasio lancar industri sebagai acuan, apakah kita lebih likuid atau kurang likuid dibandingkan dengan perusahaan lain sejenis dalam industri.

b. Rasio cepat (quick ratio)

Menurut Sitanggang (2012 : 23) “Rasio cepat merupakan rasio atau perbandingan antara harta lancar yang segera kembali ke kas (total harta lancar dikurangi persediaan) dengan hutang lancar yang dinyatakan dalam perkalian.” Angka rasio tersebut mencerminkan kemampuan perusahaan untuk memenuhi kewajiban lancar sebesar rasio tersebut, atau dengan perkataan lain bahwa setiap Rp 1,00 utang lancar didukung/diback-up oleh harta lancar kurang persediaan sebesar rasio. Tentunya besaran rasio cepat ini hanya merupakan indikasi, dan untuk itu perlu memperhatikan rasio cepat industri sebagai acuan, apakah kita lebih likuid atau kurang likuid dibandingkan dengan perusahaan lain sejenis dalam industri.

c. Rasio kas (cash ratio)

Menurut Sitanggang (2012 : 23) “Rasio kas merupakan rasio atau perbandingan antara harta lancar yang setara dengan kas ditambah sekuritas dengan utang lancar yang dinyatakan dalam perkalian.” Angka rasio tersebut mencerminkan kemampuan perusahaan untuk memenuhi kewajiban lancar, atau dengan perkataan lain bahwa setiap Rp 1,00 utang lancar didukung/diback-up oleh kas dan sekuritas sebesar rasio kas.

Tentunya besaran rasio kas ini hanya merupakan indikasi, dan untuk itu

perlu memperhatikan rasio kas industri sebagai acuan, apakah kita lebih likuid atau kurang likuid dibandingkan dengan perusahaan lain sejenis dalam industri.

2.1.4 Leverage

Menurut Brigham dan Houston (2006 : 118), Leverage merupakan suatu ukuran yang menunjukkan jumlah sejauh mana sekuritas berpenghasilan tetap (hutang dan saham preferen) digunakan dalam struktur modal perusahaan.

Tujuan dari penggunaan hutang (Leverage) adalah untuk meningkatkan return bagi pemegang saham. Dengan memperbesar unsur Leverage, maka unsur ketidak pastian return makin tinggi, tapi juga memperbesar kemungkinan pertambahan jumlah return yang diperoleh. Pada praktiknya dikenal 3 (tiga) macam bentuk Leverage dalam perusahaan, yaitu operating Leverage, financial Leverage, dan total Leverage.

a. Operating Leverage

Menurut Brigham dan Houston (2006 : 118), “Operating Leverage adalah tingkat sampai sejauh mana biaya-biaya tetap digunakan di dalam operasi sebuah perusahaan.” Operating leverage juga dapat diartikan sebagai penggunaan dana dengan biaya tetap dengan harapan pendapatan yang dihasilkan dari penggunaan dana tersebut. Dengan menggunakan operating Leverage perusahaan mengharapkan bahwa perubahan penjualan akan mengakibatkan perubahan laba sebelum bunga dan pajak yang lebih besar.

b. Financial Leverage

Menurut Brigham dan Houston (2006 : 121), “Financial Leverage adalah tingkat sampai sejauh mana sekuritas dengan laba atau pengembalian tetap (saham preferen dan utang) digunakan dalam struktur modal perusahaan.”

Penggunaan financial leverage yang semakin besar membawa dampak positif bila pendapatan yang diterima dari penggunaan dana tersebut lebih besar daripada bebannya keuangan yang dikeluarkan. Sedangkan dampak negatifnya penggunaan financial leverage yang semakin besarakan menyebabkan hutang semakin besar yang ditanggung perusahaan, yaitu beban tetap atau beban bunganya. Apabila perusahaan tidak memenuhi kewajibannya yang berupa beban bunganya, maka perusahaan akan mengalami kesulitan untuk menjalankan kegiatan usahanya.

c. Total Leverage/ Combined Leverage

Menurut Brigham dan Houston (2006 : 124), “Total Leverage merupakan kombinasi dari Operating Leverage dengan Financial Levearge.”

Leverage kombinasi terjadi apabila perusahaan memiliki baik operating leverage maupun financial leverage dalam usahanya untuk meningkatkan keuntungan bagi pemegang saham biasa.

Rasio Leverage merupakan rasio yang digunakan untuk mengukur sejauhmana aktiva perusahaan dibiayai dengan hutang. Rasio yang umum digunakan adalah:

a. Debt to Assets Ratio (Debt Ratio) b. Debt to Equity Ratio

c. Long Term Debt to Equity Ratio d. Time Interest EarnedRatio e. Fixed Charge Coverage Ratio

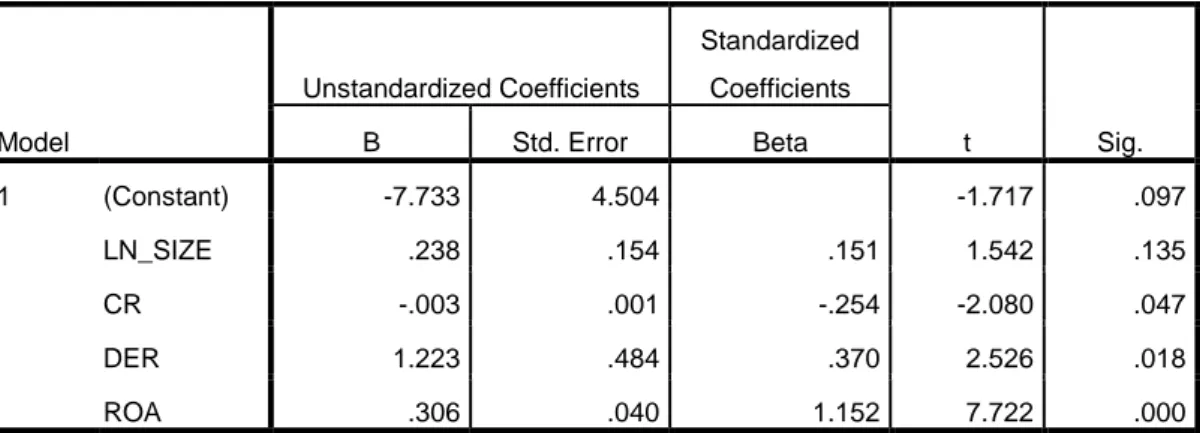

Leverage dalam penelitian ini diwakili oleh debt to equity ratio (DER).

DER merupakan rasio yang membandingkan total utang dengan ekuitas.

Rasio ini mengukur persentase dari dana yang diberikan oleh para kreditur.

Total utang meliputi kewajiban lancar dan kewajiban jangka panjang. DER mencerminkan kemampuan perusahaan untuk membayar atau memenuhi kewajibannya dengan modal sendiri. DER menunjukkan hubungan antara jumlah pinjaman yang diberikan oleh pemilik perusahaan. Semakin besar rasio ini menunjukkan bahwa semakin besar struktur modal yang berasal dari utang digunakan untuk mendanai ekuitas yang ada, seperti yang dikemukakan oleh Warren et al (2004), Dalam Sitepu (2010) bahwa “semakin kecil rasio DER, semakin baik kemampuan perusahaan untuk dapat bertahan dalam kondisi yang buruk”. Rasio DER yang kecil menunjukkan bahwa perusahaan masih mampu memenuhi kewajibannya kepada kreditur. Debt to equity ratio dihitung dengan total hutang dibagi dengan total ekuitas.

2.1.5 Profitabilitas

Rasio profitabilitas merupakan faktor yang harus mendapat perhatian penting, karena untuk dapat melangsungkan hidupnya, perusahaan harus dalam keadaan menguntungkan (Profitable). Oleh karena itu pemilik perusahaan terutama sekali dari pihak manajeman harus berusaha

meningkatkan keuntungan perusahaan demi kelangsungan masa depan perusahaan. Pada rasio-rasio profitabilitas, seluruh pengukuran rasio akan menunjukan kondisi yang lebih baik jika jumlahnya atau angkanya semakin besar. Sebaliknya menunjukan kondisi yang semakin jelek jika angka rasionya semakin kecil. Profitabilitas menurut Kasmir (2010 : 196)

“merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan”. Intinya adalah penggunaan rasio ini menunjukan efisiensi perusahaan. Rasio profitabilitas menggambarkan kemampuan perusahaan dalam meningkatkan labanya melalui semua kemampuan dan sumber yang ada sehingga diketahui untuk mengukur tingkat efisiensi usaha dan keuntungan yang dicapai oleh bank tersebut. Untuk mengukur kemampuan bank memperoleh keuntungan dapat menggunakan rasio profitabilitas tergantung pada informasi yang diambil dari laporan keuangan. Rasio profitabilitas merupakan gambaran kemampuan perusahaan untuk mendapatkan laba profitabilitas terdiri dari :

1. Margin laba (Profit Margin)

Menunjukkan berapa besar presentase pendapatan bersih yang diperoleh dari penjualan. Semakin besar rasio ini semakin baik karena dianggap kemampuan perusahaan dalam mendapatkan laba cukup tinggi.

2. Return On Investment (ROI)

Menunjukkan berapa persen diperoleh laba bersih bila diukur dari modal pemilik. Dalam rasio ini jika semakin besar semakin bagus.

3. Return On Asset (ROA)

Rasio ini menggambarkan keberhasilan manajemen dalam menghasilkan laba secara keseluruhan dengan cara membandingkan antara laba sebelum pajak dengan total aset. ROA juga menggambarkan perputaran aset diukur dari volume penjualan. Semakin besar ROA suatu perusahaan, maka semakin besar pula tingkat keuntungan yang dicapai perusahaan tersebut dan semakin baik pula posisi perusahaan tersebut dari penggunaan aset.

Semakin kecil rasio ini mengindikasikan kurangnya kemampuan manajemen perusahaan dalam hal mengelolah aset untuk meningkatkan pendapatan dan atau menekan biaya. ROA merupakan rasio yang menunjukkan kemampuan manajemen dalam meningkatkan keuntungan perusahaan sekaligus untuk menilai kemampuan manajemennya dalam mengendalikan biaya-biaya, maka dengan kata lain dapat menggambarkan produktivitas bank tersebut. ROA digunakan untuk menganalisis tingkat profitabilitas. ROA dihitung dengan cara membandingkan laba bersih dengan total aset atau aktivanya.

4. Return On Equity (ROE)

Return on Equity adalah perbandingan antara laba bersih setelah pajak dengan modal sendiri (equity) merupakan indikator yang sangat penting bagi para pemegang saham dan calon investor untuk mengukur kemampuan perusahaan dalam memperoleh laba bersih yang dikaitkan dengan pembayaran dividen.

Kenaikan rasio ini berarti terjadi kenaikan laba bersih dari laba yang bersangkutan yang selanjutnya dikaitkan dengan peluang kemungkinan

pembiayaan dividen oleh perusahaan. Semakin besar rasio ini menunjukkan kemampuan modal disetor bank dalam menghasilkan laba pemegang saham semakin besar. Seberapa besar kemampuan bank memperoleh keuntungan terhadap modal yang ia tanamkan. Untuk mengukur kemampuan bank memperoleh keuntungan terhadap kepentingan pemilik.

2.1.6 Kebijakan Dividen

Kebijakan dividen merupakan keputusan yang sangat penting dalam perusahaan. Kebijakan ini akan melibatkan dua pihak yang memiliki kepentingan berbeda yaitu pihak pertama, para pemegang saham dan pihak kedua, manajemen perusahaan itu sendiri. Manajemen mempunyai dua alternatif perlakuan terhadap laba bersih sesudah pajak atau EAT (Earning After Tax). Dua alternatif tersebut yaitu dibagi kepada para pemegang saham dalam bentuk dividen dan diinvestasikan kembali ke perusahaan sebagai laba ditahan. Dalam perusahaan pada umumnya, sebagian EAT dibagi dalam bentuk dividen dan sebagian lagi diinvestasikan kembali, artinya manajemen harus membuat suatu kebijakan dividen yang menyangkut penggunaan laba yang menjadi hak para pemegang saham dengan menentukan besarnya EAT yang dibagi sebagai dividen dan besarnya EAT yang ditahan. Presentase dividen yang dibagikan kepada pemegang saham dibandingkan dengan EAT disebut dengan Dividen Payout Ratio.

Dividen merupakan bentuk distribusi laba yang dibagikan oleh perusahaan kepada pemegang saham sesuai dengan proporsi lembar saham

yang dimilikinya. Bagi seorang investor, dividen merupakan komponen return di samping capital gain. Besar kecilnya dividen akan sangat bergantung pada besar kecilnya laba yang diperoleh serta proporsi laba yang akan dibagikan kepada pemegang saham. Dividen dibedakan menjadi beberapa jenis yaitu cash dividend, property dividend, scrip dividend, liquidating dividend, stock dividend (Kieso et al. 2006). Dalam penelitian yang dilakukan, dividen yang digunakan adalah dividen kas.

Besarnya dividen tergantung kebijakan dividen masing-masing perusahaan. Menurut Keown (2010 : 268) kebijakan dividen yang dilakukan oleh perusahaan yaitu antara lain sebagai berikut:

a. Kebijakan dividen yang stabil

Kebijakan dividen yang stabil berarti jumlah dividen per lembar saham yang dibayarkan setiap tahunnya relatif tetap selama jangka waktu tertentu meskipun pendapatan per lembar saham per tahunnya berfluktuasi.

Dividen yang stabil ini dipertahankan untuk beberapa tahun dan kemudian apabila ternyata pendapatan perusahaan meningkat dan kenaikan pendapatan tersebut nampak mantap dan relatif permanen, barulah besarnya dividen per lembar saham dinaikkan. Beberapa alasan yang mendorong perusahaan menjalankan kebijakan dividen stabil antara lain sebagai berikut:

1) Bisa meningkatkan harga saham, sebab dividen yang stabil dan dapat diprediksi dianggap mempunyai resiko yang kecil.

2) Bias memberikan kesan kepada para investor bahwa perusahaan mempunyai prospek yang baik dimasa yang akan datang.

3) Akan menarik investor yang memanfaatkan dividen untuk keperluan konsumsi, sebab dividen selalu dibayarkan.

b. Kebijakan pemberian dividen yang meningkat

Dengan kebijakan ini perusahaan akan membayarkan dividen dengan jumlah yang selalu meningkat dengan pertumbuhan yang stabil

c. Kebijakan dividen dengan rasio yang konstan

Pemberian dividen dengan kebijakan ini mengikuti besarnya laba yang diperoleh perusahaan. Dasar yang digunakan sering disebut dividend payout ratio.

d. Kebijakan pemberian dividen regular yang rendah ditambah ekstra

Melalui kebijakan ini, pemberian dividen dilakukan dengan menentukan pembayaran dividen per lembar yang dibagikan kecil. Kemudian ditambah dengan ekstra dividen bila keuntungan perusahaan mencapai jumlah tertentu.

Faktor– faktor yang Mempengaruhi Kebijakan Dividen

Menurut Keown (2010 : 267) faktor-faktor yang mempengaruhi kebijakan dividen :

1) Posisi Solvabilitas Perusahaan

Apabila perusahaan dalam kondisi solvabilitasnya kurang menguntungkan, biasanya perusahaan tidak membagikan laba. Hal ini

disebabkan karena laba yang diperoleh digunakan untuk memperbaiki struktur modal perusahaan.

2) Posisi Likuiditas Perusahaan

Perusahaan membayarkan dividen berarti harus bisa menyediakan uang kas yang cukup banyak dan ini akan menurunkan tingkat likuiditas perusahaan. Bagi perusahaan yang likuiditas perusahaannya kurang baik, biasanya dividend payout ratio-nya kecil, sebab sebagian laba yang digunakan untuk menambah likuiditas.

3) Kebutuhan untuk Melunasi Utang

Hutang-hutang harus dibayar pada saat jatuh tempo, dan untuk membayar hutang-hutang tersebut disediakan dana. Semakin banyak hutang yang harus dibayar, maka semakin besar dana yang harus disediakan sehingga akan mengurangi jumlah dividen yang harus dibayarkan kepada pemegang saham.

4) Rencana Perluasan

Perusahaan yang berkembang ditandai dengan semakin pesatnya pertumbuhan perusahaan, dan hal ini dilihat dari perluasan yang dilakukan perusahaan. Konsekuensinya, semakin besar dana yang dibutuhkan untuk itu.

5) Kesempatan Investasi

Semakin terbuka kesempatan investasi, maka semakin kecil dividen yang akan dibayarkan sebab dananya digunakan untuk memperoleh

kesempatan investasi. Namun bila kesempatan investasi kurang baik, maka dananya akan digunakan untuk membayar dividen.

6) Stabilitas Pendapatan

Perusahaan yang pendapatannya stabil tidak perlu menyediakan kas yang banyak untuk berjaga-jaga, sedangkan perusahaan yang pendapatannya tidak stabil harus menyediakan uang yang besar untuk berjaga-jaga.

7) Pengawasan Terhadap Perusahaan

Perusahaan mencari sumber dana dari modal sendiri, kemungkinan akan masuk investor baru dan ini tentunya akan mengurangi kekuasaan pemilik/pemegang saham lama dalam mengendalikan perusahaan. Jika dibelanjai dari hutang, risikonya cukup besar. Oleh karena itu, perusahaan cenderung tidak membagi dividennya agar pengendalian tetap bisa dijalankan.

2.2 Tinjauan Penelitian Terdahulu

Beberapa penelitian terdahulu yang berhubungan dengan nilai perusahaan sebagaimana diuraikan sebagai berikut:

1. Mahendra, Alfredo (2011) mengenai pengaruh Kinerja keuangan terhadap nilai peusahaan (kebijakan dividen sebagai variabel moderating) pada perusahaan manufaktur di Bursa Efek Indonesia selama periode 2006 – 2009. Hasil penelitiannya menunjukkan bahwa variabel Likuiditas berpengaruh positif tidak signifikan terhadap nilai perusahaan,

Kebijakan deviden tidak mampu memoderasi pengaruh likuiditas terhadap nilai perusahaan, Leverage berpengaruh negatif tidak signifikan terhadap nilai perusahaan, kebijakan deviden tidak mampu memoderasi pengaruh Leverage terhadap nilai perusahaan,Profitabilitas berpengaruh positif signifikan terhadap nilai perusahaan, kebijakan deviden tidak mampu secara signifikan memoderasi pengaruh profitabilitas terhadap nilai perusahaan.

2. Erlangga, Enggar (2009) mengenai Pengaruh Kinerja Keuangan terhadap Nilai Perusahaan Dengan Pengungkapan CSR, GCG dan Kebijakan Dividen sebagai Variabel Pemoderasi. Hasil penelitiannya menunjukkan bahwa Profitabilitasyang diukur dengan Return On Asset (ROA) berpengaruh positif dan signifikan terhadap nilai perusahaan,Kebijakan deviden dapat memoderasi pengaruh Profitabilitas terhadap nilai perusahaan.

3. Elvira (2014) mengenai Pengaruh Return on Equity (ROE) dan Debt To Equity Ratio (DER) terhadap Nilai Perusahaan dengan Kebijakan Dividen Sebagai Variabel Moderating Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia (BEI). Hasil penelitiannya menunjukkan bahwa Profitabilitas memiliki pengaruh yang signifikan terhadap Nilai Perusahaan, Leverage tidak memiliki pengaruh terhadap Nilai Perusahaan, Kebijakan Dividen dapat memoderasi hubungan Profitabilitas terhadap Nilai Perusahan namun tidak dapat mermoderasi hubungan Leverage terhadap Nilai perusahaan.

4. Rianto Adi Putra (2014), mengenai Pengaruh Ukuran Perusahaan dan Profitabilitas terhadap Nilai Perusahaan. Hasil penelitian menunjukkan bahwa Ukuran perusahaan berpengaruh signifikan positif terhadap nilai perusahaan, dan variabel profitabilitas yang diukur dengan Return on Equity tidak berpengaruh terhadap nilai perusahaan (negatif dan tidak signifikan).

5. Finindo Simanjuntak (2015), mengenai Analisis Pengaruh Profitabilitas, Likuiditas, Leverage, Free Cash Flow Dan Ukuran Perusahaan Terhadap Kebijakan Dividen Pada Perusahaan Industri Barang Konsumsi Yang Terdaftar Di Bursa Efek Indonesia (BEI) Periode 2011-2013. Hasil penelitian menunjukkan bahwa Profitabilitas memiliki pengaruh signifikan terhadap kebijakan dividen, Likuiditas tidak memiliki pengaruh signifikan terhadap kebijakan dividen, Leverage tidak memiliki pengaruh signifikan terhadap kebijakan dividen, Free cash flow berpengaruh negatif terhadap kebijakan dividen, Variabel ukuran perusahaan berpengaruh tidak signifikan terhadap kebijakan dividen.

Berikut ini merupakan rangkuman dari penelitian terdahulu yang berhubungan dengan penelitian ini terdapat pada Tabel 2.1.

Tabel 2.1 Penelitian Terdahulu Nama

Peneliti

Judul Penelitian

Variabel Penelitian

Hasil Penelitian

Alfredo Mahendra Dj (2011)

Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan Pada Perusahaan

Variabel Independen:

- Likuiditas - Profitabilitas

Hasil penelitian menunjukkan bahwa Likuiditas berpengaruh positif tidak signifikan

Bursa Efek

Indonesia Variabel Dependen:

- Nilai Perusahaan Variabel Moderasi:

- Kebijakan Deviden

perusahaan, Kebijakan deviden tidak mampu memoderasi pengaruh likuiditas terhadap nilai perusahaan, Leverage berpengaruh negatif tidak signifikan terhadap nilai perusahaan, kebijakan deviden tidak mampu memoderasi pengaruh Leverage terhadap nilai perusahaan, Profitabilitas berpengaruh positif signifikan terhadap nilai perusahaan, kebijakan deviden tidak mampu secara signifikan memoderasi pengaruh profitabilitas terhadap nilai perusahaan.

Enggar Erlangga (2009)

Pengaruh Kinerja Keuangan terhadap Nilai Perusahaan Dengan

Pengungkapan CSR, GCG, dan Kebijakan Dividen sebagai Variabel Pemoderasi

Variabel Independen:

- Profitabilitas (Return On Assets)

Variabel Dependen:

- Nilai Perusahaan

Variabel Moderasi:

- Corporate Social responsibility (CSR)

- Good Corporate Governance (GCG) - Kebijakan

Deviden

Hasil penelitian menunjukkan bahwa Profitabilitas/Return On Asset (ROA) berpengaruh positif dan signifikan

terhadap nilai

perusahaan, Kebijakan

deviden dapat

memoderasi pengaruh Profitabilitas/Return On Asset (ROA) terhadap nilai perusahaan

Rianto Adi Putra (2014)

Pengaruh Ukuran Perusahaan dan Profitabilitas terhadap Nilai Perusahaan

Variabel Indepeden:

- Ukuran Perusahaan - Profitabilitas

(Return On Equity)

Variabel Dependen:

- Nilai Perusahaan

Hasil penelitian menunjukkan bahwa Ukuran perusahaan berpengaruh signifikan positif terhadap nilai perusahaan, Profitabilitas tidak berpengaruh terhadap nilai perusahaan (negatif dan tidak signifikan)

Yangs Analisa (2011)

Pengaruh Ukuran Perusahaan, Leverage,

Profitabiltas dan Kebijakan Dividen terhadap

Variabel Independen:

- Ukuran Perusahaan - Leverage - Profitabilitas

Hasil penelitian menunjukkan bahwa Ukuran perusahaan mempunyai pengaruh positif Dan signifikan

terhadap Nilai

(Studi pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2006 – 2008)

Dividen

Variabel Dependen:

- Nilai Perusahaan

mempunyai pengaruh positif dan tidak signifikan terhadap Nilai perusahaan, Profitabilitas mempunyai pengaruh positif dan signifikan

terhadap Nilai

Perusahaan, Kebijakan dividen mempunyai pengaruh negatif tidak signifikan terhadap Nilai Perusahaan.

Elvira (2014) Pengaruh Return on Equity (ROE) dan Debt To Equity Ratio (DER) terhadap Nilai Perusahaan dengan Kebijakan Dividen Sebagai Variabel

Moderating Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia (BEI).

Variabel Independen:

- Profitabilitas (Return on Equity)

- Leverage (Debt to Equity Ratio)

Variabel Dependen:

- Nilai Perusahaan (Price to Book Value)

Variabel Moderating:

- Kebijakan Dividen

Hasil penelitian Menunjukkan bahwa Profitabilitas memiliki pengaruh yang signifikan

terhadap Nilai

Perusahaan, Leverage tidak memiliki pengaruh

terhadap Nilai

Perusahaan, Kebijakan

Dividen dapat

memoderasi hubungan Profitabilitas terhadap Nilai Perusahan namun Tidak dapat Mermoderasi hubungan Leverage

terhadap Nilai

perusahaan.

2.3 Kerangka Konseptual dan Hipotesis

Kerangka konseptual adalah suatu model konseptual tentang bagaimana teori berhubungan dengan berbagai faktor yang telah diidentifikasi sebagai masalah riset. Secara teoritis, kerangka konseptual akan menjelaskan hubungan antara variabel independen (ukuran perusahaan, likuiditas, leverage, dan profitabilitas) terhadap variabel dependen (nilai perusahaan) dan kebijakan dividen sebagai Variabel Moderasi. Adapun kerangka konseptual dalam penelitian ini adalah sebagai berikut:

H1

H2

H3 H4

H8 H7 H6 H5

Gambar 2.1 Kerangka Konseptual

Kerangka konseptual merupakan suatu model yang menerangkan hubungan teori dengan faktor yang penting yang telah diketahui dalam suatu masalah tertentu. Kerangka-kerangka konseptual yang menjelaskan hubungan antara variabel independen dengan variabel dependen yaitu :

1. Hubungan Ukuran Perusahaan terhadap Nilai Perusahaan

Ukuran perusahaan dalam penelitian ini merupakan cerminan besar kecilnya perusahaan yang nampak dalam nilai total aktiva perusahaan.

Dengan semakin besar ukuran perusahaan, maka ada kecenderungan lebih banyak investor yang menaruh perhatian pada perusahaan tersebut. Hal ini disebabkan karena perusahaan yang besar cenderung memiliki kondisi yang lebih stabil. Kestabilan tersebut menarik investor untuk memiliki saham perusahaan tersebut. Kondisi tersebut menjadi penyebab atas Ukuran Perusahaan

(X1) Likuiditas

(X2) Leverage

(X3)

Nilai Perusahaan

(Y)

Kebijakan Dividen (Z)

Profitabilitas (X4)

naiknya harga saham perusahaan di pasar modal. Investor memiliki ekspektasi yang besar terhadap perusahaan besar. Ekspektasi insvestor berupa perolehan dividen dari perusahaan tersebut. Peningkatan permintaan saham perusahaan akan dapat memacu pada peningkatan harga saham di pasar modal. Peningkatan tersebut menunjukkan bahwa perusahaan dianggap memiliki “nilai” yang lebih besar, maka hipotesis yang dapat diajukan adalah:

H1: Ukuran Perusahaan berpengaruh terhadap Nilai Perusahaan 2. Hubungan Likuiditas terhadap Nilai Perusahaan

Current ratio merupakan salah satu ukuran dari likuiditas yang merupakan kemampuan perusahaan memenuhi kewajiban jangka pendeknya melalui sejumlah kas dan setara kas, seperti giro atau simpanan lain di bank yang dapat ditarik setiap saat yang dimiliki perusahaan. “Semakin tinggi current ratio menunjukkan kemampuan kas perusahaan untuk memenuhi (membayar) kewajiban jangka pendeknya” (Brigham, 2006:210). Semakin tinggi likuiditas maka semakin baiklah posisi perusahaan di mata kreditur.

Terdapat kemungkinan yang lebih besar bahwa perusahaan akan dapat membayar kewajibannya tepat pada waktunya. “Dilain pihak ditinjau dari segi sudut pemegang saham, likuiditas yang tinggi tak selalu menguntungan karena berpeluang menimbulkan dana-dana yang menganggur yang sebenarnya dapat digunakan untuk berinvestasi dalam proyek-proyek yang menguntungkan perusahaan” (Tunggal, 1995:98).

Maka hipotesis yang dapat diajukan adalah:

H2: Likuiditas berpengaruh terhadap Nilai Perusahaan.

3. Hubungan Leverage terhadap Nilai Perusahaan

Sebuah perusahaan dikatakan tidak solvable apabila total hutang perusahaan lebih besar daripada total harta/aset yang dimiliki perusahaan.

Dengan semakin tingginya rasio Leverage menunjukkan semakin besarnya dana yang disediakan oleh kreditur. Hal tersebut akan membuat investor berhati-hati untuk berinvestasi diperusahaan yang rasio Leveragenya tinggi karena semakin tinggi rasio Leveragenya semakin tinggi pula resiko investasinya (Westondan Copeland, 1992 dalam Analisa, 2011). Penelitian Johan Halim (2005) mengatakan bahwa Leverage memiliki hubungan yang negative signifikan terhadap nilai perusahaan, maka hipotesis yang dapat diajukan adalah:

H3: Leverage berpengaruh terhadap nilai perusahaan

4. Hubungan Profitabilitas dengan Nilai Perusahaan

Penelitian yang dilakukan oleh Ulupui (2007) bahwa ROA berpengaruh positif signifikan terhadap return saham satu periode ke depan. Oleh karena itu, ROA merupakan salah satu faktor yang berpengaruh terhadap nilai perusahaan. Yuniasih dan Wirakusuma (2007) juga menurut hasil penelitiannya, menyatakan bahwa ROA terbukti berpengaruh positif secara statistis pada nilai perusahaan. Namun hasil yang berbeda diperoleh oleh Adyana Putra dan Wirawanti (2013) bahwa ROA berpengaruh negatif terhadap nilai perusahaan. Semakin baik nilai ROA maka secara teoritis