ANALISIS ARUS KAS KEGIATAN OPERASI DALAM MENDETEKSI MANIPULASI AKTIVITAS RIIL DAN DAMPAKNYA TERHADAP KINERJA PASAR

OPERATING CASH FLOW ANALYSIS IN DETECTING REAL ACTIVITIES MANIPULATION AND ITS IMPACT ON MARKET PERFORMANCE

Nessie Diera Hertha1, Willy Sri Yuliandhari2

1Prodi S1 Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Telkom

2Prodi S1 Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Telkom

Abstrak

Penelitian ini bertujuan untuk menguji pengaruh manipulasi aktivitas riil melalui arus kas kegiatan operasi terhadap kinerja pasar perusahaan. Manajemen laba merupakan fenoma yang dikenal dan berkembang di seluruh dunia sejalan dengan perkembangan bisnis. Hal ini pernah terjadi pada PT.

Kimia Farma Tbk (2002), PT. Indofarma Tbk (2004) dan Tesco Supermarket Ltd (2013). Penelitian ini menggunakan data sekunder yang diambil dari pemeringkatan SWA100 tahun 2012-2014. Data dikumpulkan dengan menggunakan metode purposive sampling dan dianalisis dengan menggunakan regresi sederhana.

Model manipulasi aktivitas riil yang digunakan adalah berdasarkan model Roychowdhury (2006).

Sebelum melakukan uji hipotesis, peneliti menggunakan model regresi untuk menentukan arus kas kegiatan operasi normal dan abnormal. Kemudian, satistik deskriptif, regresi, one sample t-test, dan two independent sample t-test digunakan untuk menjawab rumusan masalah.

Hasil penelitian menunjukkan bahwa manipulasi aktivitas riil melalui arus kas kegiatan operasi tidak berpengaruh terhadap kinerja pasar. Selain itu, dampak dari manipulasi aktivitas riil terhadap kinerja pasar menunjukkan bahwa perusahaan yang cenderung melakukan manipulasi aktivitas riil mempunyai kinerja pasar yang lebih tinggi dibandingkan dengan yang tidak.

Kata kunci: arus kas kegiatan operasi, manipulasi aktivitas riil, kinerja pasar.

Abstract

This research is aimed to examine the effect of manipulation of real activities through cash flow operations of the company’s market performance. Earnings management is a known phenomenon and develop throughout the world in line with the development of the business world. It is ever happened on PT. Kimia Farma Tbk (2002), PT. Indofarma Tbk (2004) and Tesco Supermarket Ltd (2013). This research is using secondary data taken from the SWA100 rating of 2012-2014. The data are collected using purposive sampling method. The analysis of this research employs simple regression.

The real activities manipulation model based on Roychowdhury’s model (2006). Prior to test the hypotheses, the researcher employed regression model to determine normal and abnormal cash flow from operating activities. Then, descriptive statistics, regressions, one sample t-test, and two independent sample t-test are used to answer the problems.

Result show that manipulation of real activities through cash flow operations do not have effect of the company’s market performance. Moreover, the impact of real activities manipulation on market performance shows firms that are more likely executing real activities manipulation have higher market performance than their counterparts.

Keywords: operating cash flow, real activities manipulation, market performance.

1. Pendahuluan a. Latar Belakang

Pasar modal merupakan tempat bertemu antara pembeli dan penjual dengan risiko untung dan rugi. Pasar modal memiliki fungsi sebagai sarana dan prasarana yang produktif untuk memindahkan dana dari pemberi pinjaman ke peminjam. Untuk menarik pembeli dan penjual untuk berpartisipasi, pasar modal harus bersifat likuid dan efisien, suatu pasar modal dikatakan likuid jika penjual dapat menjual dan pembeli dapat membeli surat-surat berharga dengan cepat. Pasar modal dikatakan efisien jika harga dari surat-surat berharga mencerminkan nilai dari perusahaan secara akurat (Hartono, 2006: 25-26). Pelaku pasar modal memerlukan informasi dari laporan keuangan untuk mengambil keputusan investasi dalam suatu perusahaan. Perusahaan publik mempunyai kewajiban melaporkan apa yang telah dilakukan manajemen atas sumber daya perusahaan.

Laporan tersebut berupa laporan keuangan tentang laporan-laporan rutin dan laporan-laporan khusus yang menerangkan peristiwa penting yang terjadi. Berdasarkan kenyataan yang ada, investor dan calon investor cenderung memperhatikan laba yang terdapat dalam laporan keuangan tanpa memperhatikan bagaimana laba tersebut di dapatkan (Koyuimirsa, 2011).

Agmarina (2011) juga menyatakan bahwa manajer sebagai pengelola perusahaan lebih banyak mengetahui informasi internal dan prospek perusahaan di masa yang akan datang dibanding pemilik (pemegang saham), karena manajer memiliki kontak langsung dengan entitas atau perusahaannya dan mengetahui peristiwa- peristiwa signifikan yang terjadi. Ketidakseimbangan perolehan informasi antara pihak manajemen sebagai penyedia informasi dengan pihak pemegang saham dan stakeholder yang pada umumnya sebagai pengguna informasi (user) disebut asimetri informasi (information assymmetry). Asimetri informasi antara pihak manajemen dan pemilik perusahaan memberi keleluasaan dan kesempatan kepada manajer untuk melakukan rekayasa yang disebut dengan istilah rekayasa laba atau manajemen laba (earning management). Tujuan dari manajemen laba adalah untuk menghindari kerugian, mendapatkan kompensasi, memenuhi target laba, dan analyst forecast (Oktorina, 2009).

Gunny (2005) menyatakan bahwa manajemen laba dapat diklasifikasikan ke dalam dua kategori, yakni manajemen laba akrual dan manajemen laba riil. Manipulasi akrual dapat terdeteksi oleh auditor, investor, ataupun badan pemerintah sehingga dapat berdampak pada harga saham bahkan menyebabkan kebangkrutan atau kasus hukum. Oleh karena itu, terdapat cara lain yang dapat dilakukan oleh manajer untuk mengatur laba yaitu dengan manipulasi aktivitas riil (real activities manipulation). Teknik manajemen laba melalui manipulasi aktivitas riil adalah dengan manipulasi arus kas operasi yang dapat dilakukan dengan manipulasi penjualan.

Roychowdhury (2006) mendefinisikan manipulasi penjualan sebagai usaha manajemen untuk meningkatkan penjualan dengan menawarkan potongan harga dan memperlunak kredit yang diberikan. Peningkatan volume penjualan akibat penawaran potongan harga pada waktu tertentu akan menyebabkan arus kas masuk menjadi lebih besar. Namun, arus kas masuk per penjualan lebih rendah dari arus kas per penjualan normal karena potongan bersih yang berasal dari tambahan penjualan. Dengan kata lain, sebenarnya terjadi penurunan margin.

Penurunan margin akibat potongan harga menyebabkan biaya produksi relatif terhadap penjualan menjadi tinggi secara abnormal (Gultom, 2013). Volume penjualan yang meningkat menyebabkan laba tahun berjalan tinggi namun arus kas menurun karena arus kas masuk kecil akibat penjualan kredit dan potongan harga. Oleh karena itu, aktivitas manajemen penjualan menyebabkan arus kas kegiatan operasi periode sekarang menurun dibandingkan dengan level penjualan normal dan pertumbuhan abnormal dari piutang.

b. Perumusan Masalah

Masalah dalam penelitian dirumuskan sebagai berikut:

1) Bagaimana arus kas operasi abnormal, return, abnormal return, dan CAR (Cummulative Abnormal Return) pada perusahaan sektor manufaktur periode 2011-2013 sehinggadapat mengetahui apakah terdapat perusahaan manufaktur yang melakukan manipulasi aktivitas riil melalui arus kas kegiatan operasi?

2) Apakah arus kas operasi abnormal berpengaruh terhadap return?

3) Apakah arus kas operasi abnormal berpengaruh terhadap abnormal return?

4) Apakah arus kas operasi abnormal berpengaruh terhadap CAR (Cummulative Abnormal Return)?

5) Apakah perusahaan manufaktur yang melakukan manipulasi aktivitas riil melalui arus kas kegiatan operasi memiliki kinerja yang lebih baik dibandingkan dengan perusahaan manufaktur yang cenderung tidak melakukan manipulasi aktivitas riil melalui arus kas kegiatan operasi?

2. Telaah Literatur

a. Manipulasi Aktivitas Riil dan Arus Kas Kegiatan Operasi

Dalam penelitian yang dilakukan oleh Roychowdhury (2006) menjelaskan bahwa manajemen laba dapat dilakukan dengan dua cara, yaitu manajemen laba akrual dan manajemen laba riil.

Manajemen akrual dilakukan pada akhir periode ketika manajer mengetahui laba sebelum direkayasa sehingga dapat mengetahui seberapa besar manipulasi yang diperlukan agar target laba tercapai.

Manajemen laba riil merupakan manipulasi yang dilakukan oleh manajemen melalui aktvitas perusahaan sehari-sehari selama periode akuntansi. Pergeseran dari manjemen laba akrual ke

manajemen laba riil ini menurut Oktorina (2009) didasari karena manipulasi akrual dapat terdeteksi oleh auditor, investor, ataupun badan pemerintah sehingga dapat berdampak pada harga saham bahkan menyebabkan kebangkrutan atau kasus hukum. Dengan melakukan manipulasi akrual perusahaan akan berisiko jika realisasi akhir tahun melebihi jumlah yang dimungkinkan untuk manipulasi akrual setelah akhir periode fiskal.

Pendapat ini didukung oleh penelitian Roychowdhury (2006) menjelaskan faktor penyebab terjadinya pergeseran penggunaan manajemen laba akrual ke manajemen laba riil. Pertama, manajemen laba akrual kemungkinan besar akan menarik perhatian auditor dan regulator dibanding dengan keputusan-keputusan riil, seperti dihubungkan dengan penetapan harga dan produksi. Kedua, manajer yang mengandalkan pada manajemen laba akrual saja akan berisiko jika target laba yang diinginkan tidak dapat tercapai walaupun telah melakukan manajemen laba akrual. Sedangkan manajemen laba riil dapat terjadi sepanjang periode akuntansi berjalan melalui aktivitas perusahaan sehari-hari, tanpa menunggu akhir periode, sehingga manajer akan mudah untuk mencapai target laba yang diinginkan.

Terdapat beberapa teknik manipulasi aktivitas riil yang dijelaskan dalam penelitian yang dilakukan oleh Roychowdhury (2006), yaitu:

1. Biaya produksi

Manipulasi aktivitas riil melalui biaya produksi dapat dilakukan dengan melakukan produksi besar-besaran (overproduction). Overproduction adalah suatu usaha meningkatkan produksi dengan tujuan melaporkan harga pokok penjualan yang lebih rendah (Gultom, 2013).

Manajer dari perusahaan manufaktur dapat melakukan produksi besar-besaran yaitu memproduksi barang lebih besar daripada yang dibutuhkan dengan tujuan mencapai permintaan yang diharapkan sehingga laba dapat meningkat. Produksi dalam skala besar menyebabkan biaya overhead tetap dibagi dengan jumlah unit barang yang besar sehingga rata-rata biaya per unit dan harga pokok penjualan menurun. Penurunan harga pokok penjualan ini akan berdampak pada peningkatan margin operasi. Dampak lain dari penurunan harga pokok per unit barang yang diproduksi besar-besaran adalah arus kas kegiatan operasi lebih rendah dari pada penjualan normal (Oktorina, 2009).

2. Biaya diskresioner

Menurut Gultom (2013) biaya diskresioner adalah beban bagi perusahaan saat periode terjadinya pengeluaran tersebut atau yang disebut dengan period costs dimana pihak manajemen memiliki kendali dalam menentukan besarnya beban tersebut. Biaya diskresioner ini seperti biaya promosi atau iklan, biaya penelitian dan pengembangan (research and development), serta biaya penjualan, umum, dan administrasi. Dengan kendali yang dimilikinya, pihak manajemen dapat mengurangi biaya-biaya diskresioner ini untuk mengurangi beban yang dilaporkan dan meningkatkan laba. Hal ini kemungkinan besar terjadi apabila biaya-biaya tersebut tidak menghasilkan pendapatan dan laba dengan segera.

3. Manipulasi Penjualan

Teknik manipulasi aktivitas riil melalui arus kas operasi dapat dilakukan dengan manipulasi penjualan. Roychowdhury (2006) mendefinisikan manipulasi penjualan sebagai usaha manajemen untuk meningkatkan penjualan dengan menawarkan potongan harga dan memperlunak kredit yang diberikan. Peningkatan volume penjualan akibat penawaran potongan harga pada waktu tertentu akan menyebabkan arus kas masuk menjadi lebih besar.

Namun, arus kas masuk per penjualan lebih rendah dari arus kas per penjualan normal karena potongan bersih yang berasal dari tambahan penjualan. Dengan kata lain, sebenarnya terjadi penurunan margin. Penurunan margin akibat potongan harga menyebabkan biaya produksi relatif terhadap penjualan menjadi tinggi secara abnormal (Gultom, 2013).

Cara lain yang dilakukan oleh manajemen untuk meningkatkan volume penjualan adalah dengan menawarkan kredit yang lebih ringan, seperti menawarkan tingkat bunga kredit yang lebih rendah pada akhir tahun fiskal (Gultom, 2013). Volume penjualan yang meningkat menyebabkan laba tahun berjalan tinggi namun arus kas menurun karena arus kas masuk kecil akibat penjualan kredit dan potongan harga. Oleh karena itu, aktivitas manajemen penjualan menyebabkan arus kas kegiatan operasi periode sekarang menurun dibandingkan dengan level penjualan normal dan pertumbuhan abnormal dari piutang.

b. Manipulasi Aktivitas Riil dan Kinerja Pasar

Kinerja keuangan suatu perusahaan antara lain dapat diukur dari sejauh mana perusahaan tersebut menghasilkan laba, dihubungkan dengan penjualan maupun investasi. Dengan kata lain, kinerja adalah kemampuan perusahaan dalam menghasilkan laba pada suatu periode tertentu, yang juga merupakan cerminan dari efektivitas pengelolaan perusahaan (Himawan, 2006).

Menurut Suta (2006) dalam Koyuimirsa (2011) pengukuran kinerja keuangan digolongkan menjadi dua, yaitu kinerja akuntansi dan kinerja pasar. Kinerja akuntansi dapat diukur melalui pertumbuhan

penjualan, profitabilitas, return on assets (ROA), return on equity (ROE), dan earning per share (EPS).

Sedangkan kinerja pasar dapat diukur melalui return saham, likuiditas saham, distribusi daham , dan kapitalisasi pasar. Dalam penelitian ini kenerja pasar diukur dari tingkat pengembalian investasi (return) jangka panjang perusahaan, abnormal return, dan cummulative abnormal return (CAR).

c. Kerangka Pemikiran

Manipulasi aktivitas riil merupakan manipulasi yang dilakukan oleh manajemen melalui aktivitas perusahaan sehari-hari selama periode akuntansi berjalan. Tujuannya adalah untuk menghindari melaporkan kerugian dengan menggunakan faktor-faktor yang berpengaruh terhadap laba yang dilaporkan. (Aggraini, 2011). Dalam penelitian ini lebih difokuskan pada aktivitas operasi karena arus kas dari kegiatan operasi merupakan arus kas yang berasal dari aktivitas penghasil utama pendapatan, yang melibatkan pengaruh arus kas dari transaksi yang masuk ke dalam penentuan laba bersih dalam laporan laba rugi. Dengan demikian rumusan hipotesis dijabarkan sebagai berikut:

Ha1 : Arus kas operasi abnormal berpengaruh signifikan terhadap return.

Livnat (1990) dalam Yocelyn (2012) menemukan bukti bahwa komponen arus kas mempunyai hubungan yang lebih kuat dengan return saham. Jumlah arus kas yang berasal dari aktivitas operasi menentukan apakah dari kegiatan operasinya perusahaan dapat menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan, membayar deviden dan melakukan investasi baru tanpa mengandalkan sumber dari luar. Sehingga adanya perubahan arus kas dari kegiatan operasi yang akan memberikan sinyal positif kepada investor akan membeli saham perusahaan dan pada akhirnya akan meningkatkan return saham. Oleh karena itu, dapat disimpulkan bahwa arus kas dari kegiatan operasi mempunyai hubungan yang positif dengan return saham.

Ha2 : Arus kas operasi abnormal berpengaruh signifikan terhadap abnormal return.

Abnormal return merupakan kelebihan dari return ysng sesungguhnya terjadi terhadap return normal. Abnormal return dapat digunakan sebagai alat ukur dalam menilai reaksi pasar terhadap informasi yang dipublikasikan oleh perusahaan. Inawati (2014) menyatakan bahwa jika arus kas operasi meningkat setiap tahunnya, maka hal ini akan memberikan dampak positif terhadap harga saham.

Ha3 : Arus kas operasi abnormal berpengaruh signifikan terhadap Cummulative Abnormal Return (CAR).

Cummulative Abnormal Return (CAR) merupakan penjumlahan return tidak normal hari sebelumnya di dalam periode peristiwa untuk masing–masing sekuritas. Dalam penelitian Oktorina (2009) memperoleh hasil bahwa perusahaan yang melakukan manipulasi aktivitas riil memiliki CAR yang lebih tinggi dibandingkan dengan perusahaan yang tidak melakukan manipulasi aktivitas riil.

Perusahaan yang melakukan manipulasi aktivitas riil memiliki kinerja yang lebih tinggi dibandingkan dengan perusahaan yang tidak melakukan manipulasi aktivitas riil. Oleh karena itu, manipulasi aktivitas riil melalui arus kas kegiatan operasi berpengaruh positif terhadap CAR.

Pemaparan kerangka pemikiran dalma bentuk paradigma penelitian tersaji dalam Gambar 1:

Gambar 1. Kerangka Pemikiran d. Metodologi Penelitian

Populasi dalam penelitian ini adalah perusahaan manufaktur yang berturut-turut termasuk ke dalam SWA100 “Indonesia’s Best Wealth Creators” pada periode tahun 2012-2014. Berikut adalah kriteria-kriteria yang dipilih untuk menjadi sampel penelitian, yaitu:

1. Perusahaan manufaktur yang termasuk ke dalam SWA100 “Indonesia’s Best Wealth Creators”

selama periode 2012-2014.

2. Perusahaan manufaktur yang berturut-turut termasuk ke dalam SWA100 “Indonesia’s Best Wealth Creators” selama periode 2012-2014 dan mempublikasikan laporan keuangan dari periode tahun 2011-2013 (periode akuntansi satu tahun sebelum SWA melaporkan perusahaan terbaik karena SWA mendasarkan perusahaan terbaik dari laporan keuangan periode akuntansi tahun sebelumnya).

Pengukuran Manipulasi Aktivitas Riil

Untuk mengindikasikan perusahaan yang cenderung melakukan manipulasi aktivitas riil melalui arus kas operasi diukur melalui arus kas operasi abnormal (ABN_CFO). Arus kas operasi normal diperoleh dari selisih antara arus kas kegiatan operasi aktual yang diskala dengan total aktiva satu tahun sebelum pengujian dikurangi dengan arus kas kegiatan operasi normal. Arus kas kegiatan operasi normal dihitung dengan menggunakan model persamaan regresi, mereplikasi dari penelitian Roychowdhury (2006):

CFOt / At-1 = α (1/ At-1) + β1 (St / At-1) + β2 (St-1 / At-1) + εt

Keterangan:

CFOt / At-1 = Arus kas kegiatan operasi pada tahun t yang diskala dengan total aktiva pada tahun t-1.

α (1/ At-1) = Intersep yang diskala dengan total aktiva pada tahun t-1 dengan tujuan supaya arus kas kegiatan operasi tidak memiliki nilai 0 ketika penjualan dan lag penjualan bernilai 0.

(St / At-1) = Penjualan bersih pada tahun t yang diskala dengan total aktiva pada tahun t-1.

(St-1 / At-1) = Penjualan bersih pada tahun t-1 yang diskala dengan total aktiva pada tahun t-1.

εt = error

Untuk mengetahui perusahaan yang diduga cenderung melakukan manipulasi aktivitas riil melalui kegiatan operasi dan yang tidak, dilihat dari rerata arus kas kegiatan operasi abnormal perusahaan tersebut. Apabila rerata arus kas kegiatan operasi abnormal sampel berada di bawah 0 maka sampel diduga cenderung melakukan manipulasi aktivitas riil melalui arus kas kegiatan operasi sedangkan sampel yang berada di atas 0 berarti sampel diduga cenderung tidak melakukan manipulasi aktivitas riil melalui arus kas kegiatan operasi.

Pengukuran Kinerja Pasar

Kinerja pasar diukur menggunakan CAR (Cummulative Abnormal Return). CAR merupakan akumulasi dari abnormal return, sehingga sebelum menghitung CAR terlebih dahulu perlu dihitung return dan abnormal return.

a. Return

Sedangkan menurut Agmarina (2011) kinerja pasar merupakan suatu ukuran kinerja perusahaan yang diukur dari tingkat investasi (return) jangka panjang perusahaan atau return saham. Tingkat pengembalian yang diharapkan dapat dilihat dari harga pasar yang ditentukan dan disesuaikan dengan tingkat pengembalian yang diinginkan oleh investor. Untuk para investor tingkat pengembalian yang diharapkan sama dengan tingkat pengembalian yang diharapkan, oleh karena itu investor mau membayar harga pasar yang sekarang berlaku untuk sekuritas tersebut. Untuk menghitung return dapat menggunakan rumus:

(Ht – Ht-1)

Ri,t =

Ht-1

Keterangan :

Ri,t = Return sesungguhnya pada hari t Ht = Harga saham hari t

Ht-1 = Harga saham hari sebelumnya

Pada pasar yang efisien peningkatan jumlah laba akan direaksi positif oleh pasar sehingga harga pasar saham perusahaan akan naik, yang pada akhirnya meningkatkan jumlah

return yang diperoleh oleh para pemegang saham (Koyuimirsa, 2011). Dengan demikian, tingkat pengembalian investasi atau return saham perusahaan ini yang menjadi indikator pengukuran kinerja pasar.

b. Abnormal Return

Menurut Hartono (2000) pasar dikatakan tidak efisien bila satu atau beberapa pelaku pasar dapat menikmati abnormal return dalam jangka waktu yang cukup lama. Abnormal return atau excess return merupakan kelebihan dari return yang sesungguhnya terjadi terhadap return normal. Return normal merupakan return ekspektasi, yaitu return yang diharapkan oleh investor, yang terjadi pada kejadian normal dan tidak terjadi suatu peristiwa. Dengan demikian, abnormal return merupakan selisih dari return yang sesungguhnya terjadi dengan return ekspektasi investor.

Untuk menghitung abnormal return menurut Brown (1985) dalam Hartono (2006:550-560) mengestimasi return ekspektasi menggunakan model estimasi mean-adjusted model, market model, dan market adjusted model. Penelitian ini menggunakan model estimasi market adjusted model karena menganggap bahwa penduga yang terbaik untuk megestimasi return suatu sekuritas adalah return indeks pasar pada saat tersebut. Dengan menggunakan model ini, maka tidak perlu menggunakan periode estimasi untuk membentuk model estimasi, karena return sekuritas yang diestimasi adalah sama dengan return indeks pasar.

Untuk menghitung besarnya return indeks pasar, perlu diketahui dahulu Indeks Harga Saham Gabungan (IHSG) tiap periode, angka IHSG digunakan untuk menghitung return pasar (market return) dengan rumus sebagai berikut:

(IHSGt – IHSGt-1) Rmt =

IHSGt-1 Keterangan:

Rmt = Return indeks pasar pada waktu t IHSGt = IHSG pada waktu t

IHSGt-1 = IHSG hari sebelumnya

Abnormal return untuk masing-masing saham dapat dihitung dengan mengurangkan return indeks pasar pada hari yang sama atau dengan rumus sebagai berikut :

ARi,t =Ri,t – Rmt

Keterangan :

ARi,t = Abnormal return saham i pada waktu t

Ri,t = Return yang sesungguhnya terjadi untuk saham i pada waktu t Rmt = Return indeks pasar pada waktu t

c. Cummulative Abnormal Return (CAR)

Akumulasi Return Tidak Normal (ARTN) atau Cummulative Abnormal Return (CAR) merupakan penjumlahan return tidak nromal hari sebelumnya di dalam periode peristiwa (Hartono, 2006:551-564). CAR dihitung selama 7 hari (3 hari sebelum hari peristiwa, 1 hari peristiwa dan 3 hari setelah peristiwa). Pemilihan 7 hari ini disebut dengan periode jendela. Lamanya jendela tergantung dari jenis peristiwanya. Jika peristiwa merupakan peristiwa yang nilai ekonomisnya dapat ditentukan dengan mudah oleh investor (misalnya pengumuman laba dan pengumuman deviden), periode jendela dapat pendek, disebabkan oleh investor dapat bereaksi dengan cepat. Oleh karena itu pemilihan periode jendela dalam penelitian ini adalah selama 7 hari. CAR dapat dirumuskan sebagai berikut :

CARi,t = ∑

Keterangan :

CARi,t = Cummulative abnormal return ke-i pada hari ke-t (selama 7 hari).

= Abnormal return untuk sekuritas ke-i pada hari ke-t Pengujian Hipotesis

Pengujian hipotesis yang dilakukan adalah dengan menggunakan uji t. Hal ini dilakukan dengan cara membandingkan nilai t hitung dengan t tabel. Jika t hitung lebih besar atau sama dengan t tabel, maka hipotesis nul (Ho) ditolak dan hipotesis alternatif (Ha) yang diterima. Pada pengujian hipotesis dengan uji t dalam penelitian ini menggunakan tingkat signifikansi sebesar 10%. Hal ini dikarenakan pada penelitian sebelumnya, yaitu yang dilakukan oleh Oktorina (2009) dan Agmarina (2011) menggunakan tingkat signifikansi pada tingkat yang sama, yaitu 10%. Seperti yang dinyatakan oleh Amirullah (2013), peneliti mempunyai karakteristik terhadap resiko yang berbeda.

Konsekuensinya adalah dalam menentukan tingkat kepercayaan (level of significance) tidak hanya 5%

atau 10%, mungkin bisa di antara angka tersebut misal 6%, 7%, atau 12%. Oleh karena itu, dalam penelitian ini menggunakan tingkat signifikansi 10%.

3. Hasil dan Analisis 3.1 Statistik Deskriptif

a. Arus Kas Kegiatan Operasi Abnormal (X)

Arus kas kegiatan operasi abnormal diperoleh dengan menghitung selisih antara arus kas kegiatan operasi aktual dengan arus kas kegiatan operasi normal. Arus kas kegiatan operasi normal dihitung dengan menggunakan model persamaan regresi yang direplikasi dari penelitian Roychowdhury (2006), Selanjutnya dari angka tersebut dilakukan regresi untuk mendapatkan nilai residualnya, sehingga dalam melakukan persamaan regresi tersebut dapat diperoleh nilai dari α, β1, dan β2. Dari tabel tersebut diperoleh nilai constant (α) sebesar 0, nilai β1 sebesar 0,019 , serta nilai β2 sebesar 0,143. Kemudian nilai dari α, β1, dan β2 tersebut akan dimasukkan ke dalam model persamaan regresi yang telah dijelaskan sebelumnya, maka dapat diperoleh nilai dari arus kas kegiatan operasi normal yang nantinya akan digunakan untuk mencari nilai dari arus kas kegiatan operasi abnormal. Untuk mencari nilai dari arus kas kegiatan operasi abnormal dihitung dari selisih antara arus kas kegiatan operasi aktual dikurangi dengan arus kas kegiatan operasi normal, maka diperoleh hasil dari arus kas kegiatan operasi abnormal setiap tahunnya.

Berdasarkan hasil pengujian statistik diperoleh informasi bahwa rata-rata nilai arus kas kegiatan operasi abnormal dari tahun 2011 sampai dengan tahun 2013 adalah sebesar 52.334,11. Standar deviasi variabel arus kas kegiatan operasi abnormal berdasarkan Tabel 4.2 adalah sebesar 1.870.304,63 di atas rata-rata, maka dapat disimpulkan bahwa data dari return tidak berkelompok atau data bervariasi.

Dari hasil pengujian di atas juga dapat diperoleh hasil dari emiten mana yang melakukan manipulasi aktivitas riil dan yang tidak. Menurut Oktorina (2009), apabila rata-rata arus kas kegiatan operasi abnormal pada sampel berada di bawah 0 maka sampel diduga cenderung melakukan manipulasi aktivitas riil melalui arus kas kegiatan operasi, sedangkan apabila rata-rata arus kas kegiatan operasi abnormal berada di atas 0 maka sampel diduga cenderung tidak melakukan manipulasi aktivitas riil melalui arus kas kegiatan operasi.

Dari hasil tersebut diperoleh data bahwa terdapat sembilan emiten yang memiliki arus kas kegiatan operasi abnormal di bawah 0 yang diduga cenderung melakukan manipulasi aktivitas riil melalui arus kas kegiatan operasi. Tetapi dari uji one sample t test pada Tabel 4.3 diperoleh hasil yang tidak signifikan. Dapat dilihat dari nilai siginifikansi yaitu sebesar 0,860 yang berarti jika probabilitas > 10% (tingkat signifikansi), maka hasil yang diperoleh tidak signifikan.

b. Return (Y1)

Return diukur melalui selisih antara return tahun ini dikurangi return tahun lalu kemudian dari hasil pengurangan tersebut dibagi dengan return tahun lalu. Maka diperoleh nilai dari return untuk masing- masing emiten setiap tahunnya. Berdasarkan uji statistik yang dilakukan, diperoleh informasi bahwa rata- rata return selama periode 2011-2013 adalah sebesar 0,0709 dan standar deviasinya 0,2818. Standar deviasi berada di atas rata-rata, maka dapat disimpulkan bahwa data dari return tidak berkelompok atau data bervariasi.

c. Abnormal Return (Y2)

Sebelum menghitung abnormal return, maka terlebih dahulu dicari return pasarnya, kemudian return aktual dari masing-masing emiten dikurangi dengan return pasarnya sehingga dapat diperoleh nilai dari

abnormal return. Berdasarkan uji statistik dapat diperoleh informasi bahwa rata-rata dari abnormal return dari tahun 2011-2013 adalah sebesar 0,0209. Standar deviasi variabel abnormal return adalah sebesar 0,2841. Hal ini menunjukkan bahwa data dari abnormal return tidak berkelompok atau data bervariasi.

d. Cummulative Abnormal Return (CAR)

CAR diukur dengan akumulasi dari abnormal return, yaitu selama 7 hari (3 hari sebelum, 1 hari kejadian, dan 3 hari setelahnya). Nilai rata-rata dari CAR sebesar 0,0063. Standar deviasinya sebesar 0,0254. Dengan nilai standar deviasi yang lebih tinggi dari pada rata-ratanya, maka dapat disimpulkan bahwa data CAR bervariasi.

3.2 Uji Asumsi Klasik

Uji asumsi klasik yang dilakukan adalah dengan melakukan uji normalitas, uji heteroskedastisitas, dan uji autokorelasi. Pada uji ini menggunakan arus kas kegiatan operasi abnormal (ABN_CFO) sebagai variabel independen dan return (RTN), abnormal return (ABN_RTN), dan Cummulative abnormal return (CAR) sebagai variabel dependen. Dengan memasukkan 15 perusahaan manufaktur sebagai sampel penelitian pada periode 2011-2013.

a. Uji Normalitas

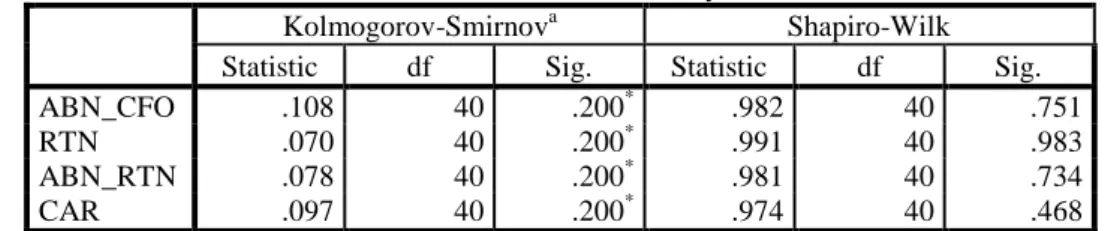

Uji normalitas dilakukan dengan garis normal P-P Plot dan diperkuat dengan uji Kolmogorov-Smirnov.

Tabel 1. Test of Normality

Kolmogorov-Smirnova Shapiro-Wilk

Statistic df Sig. Statistic df Sig.

ABN_CFO .108 40 .200* .982 40 .751

RTN .070 40 .200* .991 40 .983

ABN_RTN .078 40 .200* .981 40 .734

CAR .097 40 .200* .974 40 .468

Berdasarkan hasil tes Kolmogorov-Smirnov dapat diperoleh kesimpulan nilai signifikansi dari arus kas kegiatan operasi abnormal, return, abnormal return, dan CAR adalah sama. Jika nilai signifikansi > dari 0,1 maka dapat disimpulkan bahwa data terdistribusi normal. Keempat nilai tersebut adalah 0,2 > 0,1 maka dapat disimpulkan bahwa data terdistribusi normal

b. Uji Heteroskedastisitas

Hasil dari uji heteroskedastisitas dapat dilihat pada Gambar 4.3, dapat terlihat bahwa pada gambar grafik scatterplots terlihat bahwa titik-titik menyebar secara acak serta tersebar baik karena tidak ada titik- titik yang membentuk suatu pola tertentu hal ini menunjukkan bahwa data terbebas dari heteroskedastisitas.

c. Uji Autokorelasi

Berdasarkan hasil uji autokorelasi maka dapat diperoleh kesimpulan bahwa nilai dari masing-masing variabel, yaitu return, abnormal return, dan CAR memiliki nilai Durbin-Watson masing-masing sebesar 2,049; 2,017; dan 2,343 dengan dl sebesar 1,47538 dan du 1,56602. Selanjutnya dihitung hasil untuk 4-dl dan 4-du masing-masingnya sebesar 2,52462 dan 2,43398 Artinya, hasil dari Durbin Watson untuk masing- masing variabel 1,56602 < 2,049; 2,017; dan 2,343 < 2,43398 berada diantara du dan 4-du berarti tidak terdapat autokorelasi.

3.3 Uji Hipotesis

a. Pengaruh arus kas operasi abnormal terhadap return

Dari hasil dapat disimpulkan jika dilihat pada kolom signifikansi nilai untuk ABN_CFO (arus kas abnormal) > α = 0,359 > 0,10 berarti interpretasi yang di dapatkan adalah H0 diterima dan Ha1 ditolak.

Sehingga kesimpulannya adalah arus kas abnormal tidak berpengaruh terhadap return. Berdasarkan hasil olahan data statistik pada tabel, maka dapat dilihat pengaruh antara variabel dependen secara parsial bahwa manipulasi aktivitas riil melalui arus kas operasi memiliki nilai t hitung sebesar 0,928, sedangkan hasil t tabel yang diperoleh adalah 2,023. Jika t hitung < t tabel, maka H0 diterima. Keputusan ini akan menghasilkan keputusan yang sama yaitu menerima H0.

Hasil ini dapat disebabkan karena manipulasi aktivitas riil melalui arus kas kegiatan operasi merupakan suatu bentuk akuntansi kreatif yang dilakukan oleh manajer perusahaan agar dapat mencapai target laba yang diinginkan. Dalam kasus ini perusahaan yang dijadikan sampel merupakan perusahaan yang termasuk ke dalam 100 perusahaan terbaik manurut SWA100 yang berarti dimana walaupun perusahaan melakukan manipulasi aktivitas riil, tetapi manipulasi yang dilakukan masih dalam batas yang wajar yang dapat diterima sehingga tidak memiliki pengaruhnya terhadap return perusahaan.

b. Pengaruh arus kas operasi abnormal terhadap abnormal return

Dari Tabel 4.13 di atas dapat disimpulkan jika dilihat pada kolom signifikansi nilai untuk ABN_CFO (arus kas abnormal) > α = 0,265 > 0,10 berarti interpretasi yang di dapatkan adalah H0 diterima dan Ha2 ditolak. Sehingga kesimpulannya adalah arus kas abnormal tidak berpengaruh terhadap abnormal return.

Berdasarkan hasil olahan data statistik pada tabel, maka dapat dilihat pengaruh antara variabel dependen secara parsial bahwa manipulasi aktivitas riil melalui arus kas operasi memiliki nilai t hitung sebesar 1,132, sedangkan hasil t tabel yang diperoleh adalah 2,023. Jika t hitung < t tabel, maka H0 diterima. Hasil ini akan memberikan keputusan yang sama.

c. Pengaruh arus kas operasi abnormal terhadap CAR

Dari Tabel 4.15 di atas dapat disimpulkan jika dilihat pada kolom signifikansi nilai untuk ABN_CFO (arus kas abnormal) > α = 0,432 > 0,10 berarti interpretasi yang di dapatkan adalah H0 diterima dan Ha3 ditolak. Sehingga kesimpulannya adalah arus kas abnormal tidak berpengaruh terhadap CAR. Berdasarkan hasil olahan data statistik pada tabel, maka dapat dilihat pengaruh antara variabel dependen secara parsial bahwa manipulasi aktivitas riil melalui arus kas operasi memiliki nilai t hitung sebesar -0,795, sedangkan hasil t tabel yang diperoleh adalah 2,023. Jika t hitung < t tabel, maka H0 diterima. Keputusan ini akan menghasilkan keputusan yang sama yaitu menerima H0.

Dengan diperolehnya hasil bahwa hipotesis 3 (H3) ditolak dan menerima Hipotesis 0, sama dengan kedua hipotesis sebelumnya yaitu karena ketiga variabel memiliki keterkaitan dalam pemerolehan nilainya.

Untuk mencari CAR itu sendiri memerlukan akumulasi dari abnormal return dan untuk mencari abnormal return memerlukan nilai dari return sehingga alasan yang dipeoleh juga akan sama. Bahwa dengan dilakukannya manipulasi aktivitas riil melalui arus kas kegiatan operasi tidak memiliki pengaruhnya terhadap CAR.

Berdasarkan penelitian terdahulu, terdapat beberapa alasan yang menyebabkan manipulasi aktivitas riil melalui arus kas kegiatan operasi tidak berpengaruh terhadap kinerja pasar, yaitu manipulasi aktivitas riil yang dilakukan oleh manajemen memperlihatkan kinerja jangka pendek perusahaan yang baik namun secara potensial akan menurunkan nilai perusahaan (Anggarini, 2014). Hal ini disebabkan karena tindakan yang diambil manajer untuk meningkatkan laba tahun sekarang akan mempunyai dampak negatif terhadap kinerja (laba) perusahaan periode berikutnya. Kinerja yang turun pada periode berikutnya akan mengakibatkan turunnya harga saham perusahaan sehingga nilai perusahaan akan turun. Selain itu pada penelitian ini yang menjadi objek penelitian adalah perusahaan-perusahaan yang termasuk ke dalam SWA100 selama tiga tahun berturut-turut yang digunakan pada periode penelitian. Dimana perusahaan yang termasuk ke dalam peringkat tersebut mamiliki kinerja yang baik dibandingkan dengan perusahaan yang tidak termasuk ke dalam peringkat tersebut. Untuk masuk ke dalam peringkat tersebut harus melewati beberapa kriteria termasuk diantaranya laporan keuangan yang telah di audit, perusahaan yang berkapitalisasi besar, serta indikator lainnya yang mendukung perusahaan-perusahaan agar dapat masuk kedalam peringkat SWA100.

Alasan lainnya adalah karena walaupun perusahaan melakukan manipulasi tetapi manipulasi yang dilakukan masih dalam batasan akuntansi yang diperbolehkan. Seperti definisi manajemen laba yang dikemukakan oleh Davidson (1987) bahwa manajemen laba merupakan proses untuk mengambil langkah tertentu yang disengaja dalam batas-batas prinsip akuntansi berterima umum untuk menghasilkan tingkat yang diinginkan dari laba yang dilaporkan. Pendapat ini juga diperkuat oleh Sulistyanto (2008) dalam bukunya yang menyebutkan bahwa menurut para akademisi, termasuk peneliti, beragumen bahwa pada dasarnya manajemen laba merupakan dampak dari kebebasan seorang manajer untuk memilih dan menggunakan metode akuntansi tertentu ketika mencatat dan menyusun informasi dalam laporan keuangan.

Hal ini disebabkan ada beragam metode dan prosedur yang diakui dan diterima dalam prinsip akuntansi berterima umum. Sehingga perusahaan mempunyai kebebasan untuk memilih dan menggunakan sesuai dengan kepentingannya.

Pada penelitian ini juga dilakukan independent sample t test untuk mengetahui apakah emiten yang melakukan manipulasi aktivitas riil melalui arus kas kegiatan operasi memiliki kinerja yang lebih baik dibandingkan dengan perusahaan yang tidak melakukan manipulasi aktivitas riil melalui arus kas kegiatan operasi yang diproksi dengan menggunakan CAR. Berdasarkan hasil pengujian terlihat bahwa sampel yang diduga melakukan manipulasi aktivitas riil melalui arus kas kegiatan operasi mamiliki rerata CAR yang lebih tinggi, yaitu sebesar 0,0066 dibandingkan dengan sampel yang tidak melakukan manipulasi aktivitas riil melalui arus kas kegiatan operasi memiliki rerata CAR sebesar -0,0103. Hal ini dapat menunjukkan bahwa sample yang melakukan manipulasi aktivitas riil melalui arus kas kegiatan operasi memiliki kinerja pasar yang lebih tinggi dibandingkan dengan sample yang tidak melakukan manipulasi aktivitas riil melalui arus kas kegiatan operasi.

Tetapi, jika dilihat dari hasil uji independent sample t test dapat dilihat dari nilai signifikansi yang lebih besar dari nilai probabilitas yang digunakan, yaitu 0,812 > 0,10. Hal ini menyatakan bahwa walaupun perusahaan yang melakukan manipulasi aktivitas riil melalui arus kas kegiatan operasi memiliki kinerja

yang lebih tinggi dibandingkan dengan perusahaan yang tidak melakukan manipulasi aktivitas riil melalui arus kas kegiatan operasi, tetapi kinerja yang lebih tinggi ini menunjukkan hasil yang tidak signifikan.

4. Saran

a. Aspek Teoritis

Berdasarkan hasil penelitian ini, penulis mencoba untuk memberikan saran bagi penelitian selanjutnya sebagai berikut:

1. Penelitian ini menggunakan arus kas kegiatan operasi abnormal sebagai variabel independen dan menggunakan return, abnormal return, dan CAR sebagai variabel dependen untuk pengukuran terhadap kinerja pasar. Disarankan untuk penelitian berikutnya dapat menambahkan variabel independen dan dapat menggunakan pengukuran kinerja yang lain, misalnya kinerja keuangan atau variabel lainnnya yang dapat mengindikasikan manajemen laba..

2. Dapat menambahkan waktu pengujian, misalnya 5 tahun agar mendapatkan hasil yang lebih akurat.

3. Dalam pengambilan sample disarankan menggunakan peringkat yang lain, seperti Kompas100 atau peringkat yang diberikan oleh Bursa Efek Indonesia agar dapat menggunakan tingkat pengukuran yang berbeda dan memungkinkan menggunakan perusahaan yang berbeda.

4. Disarankan dapat melakukan pada sektor industri yang lain atau menggunakan pengujian pada sektor yang lebih luas.

b. Aspek Praktis

Berdasarkan hasil penelitian, penulis mencoba untuk memberikan saran kepada praktisi dan pengguna lainnya sebagai berikut:

1. Bagi Investor

Apabila perusahaan melakukan manipulasi, tetapi manipulasi yang dilakukan masih dalam batas yang dapat diterima maka investor tidak perlu khawatir bahwa manipulasi yang dilakukan akan memilki dampak yang akan merugikan investor. Karena perusahaan melakukan manipulasi agar dapat memiliki kinerja yang lebih tinggi tetapi masih memperhatikan batasan-batasan dalam melakukan tindak manipulasi tersebut.

2. Bagi Perusahaan

Disarankan bagi perusahaan agar dalam melakukan manipulasi masih dalam batas yang sewajarnya, artinya masih dalam cakupan metode-metode dan prosedur yang diakui dalam prinsip akuntansi yang berlaku umum. Serta apabila terjadi perubahan penggunaan metode dan prosedur tersebut, diharapkan agar perusahaan melakuakn transparansi dalam pelaporannya.