5

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Definisi Sistem dan Prosedur a. Pengertian Sistem

(Anastasia Diana & Lilis Setiawati,2011:3) mengatakan serangkaian bagian yang saling tergantung dan bekerja sama untuk mencapai tujuan tertentu. Suatu sistem pasti tersusun dari sub-sub siste m yang lebih kecil yang juga saling tergantung dan bekerja sama untuk mencapai tujuan.

Mulyadi merinci lebih lanjur pengertian umum untuk mengenai sistem sebagai berikut:

1) Setiap sistem terdiri dari unsur- unsur.

2) Unsur-unsur merupakan bagian terpadu sistem yang bersangkutan.

3) Unsur sistem bekerjasama untuk mencapai tujuan sistem. 4) Suatu sistem merupakan bagian dari sistem lain yang lebih

besar.

b. Pengertian Prosedur

Mulyadi (2016:4) menyebutkan bahwa prosedur adalah suatu kegiatan klerikal yang terurut yang ,elibatkan beberapa orang dalam satu departemen atau lebih, bertujuan untuk terjaminnya penanganan secara seragam transasksi perusahaan yang terjadi secara ketersinambungan.

Dapat disimpulkan bahwa sistem terdiri dari jaringan prosedur, jaringan prosedur merupakan suatu kegiatan klerikal. Terurai kegiatan Klerikal dimulai dari menuis, menggandakan, menghitung, memeberi kode, mendaftar, memilih (menyortir), memindah dan membanding untuk mencatat informasi dalam formulir, buku jurnal, dan buku besar.

2. Sistem Akuntansi Penerimaan Kas

Sistem akuntansi penerimaan kas berasal dari dua sumber utama: peneriman kas dari penjualan tunai dan penerimaan kas dari penagihan piutang. Penerimaan kas dari penjualan tunai terdiri dari penerimaan kas dari over-the-counter sale, cash-ondelivery sale, dan credit card sale. Sedangkan penerimaan kas dari piutang melalui penagih perusahaan, kantor pos, dan lockbox-collection plan. Mulyadi (2016:379)

3. Sistem Akuntansi Penerimaan Kas Dari Penjualan Tunai

Penjualan tunai dilaksanakan oleh perusahaan dengan cara mewajibkan pembeli melakukan pembayaran harga barang terlebih dahulu sebelum barang diserahkan oleh perusahaan penjual kepada pembeli. Setelah uang diterima perusahaan, barang kemudian diserahkan kepada pembeli dan transaksi penjualan tunai kemudian dicatat oleh perusahaan. Berikut ini penjelasan lebih rinci dari Mulyadi (2016:379) Sistem penerimaan kas dari penjualan tunai yaitu:

a. Penerimaan kas dalam bentuk tunai harus segera disetorkan ke bank seluruhnya dengan cara melibatkan pihak lain selain kasir untuk melakukan internal check

b. Penerimaan kas dari penjualan tunai dilakukan melalui transaksi kartu kredit, yang melibatkan bank penerbit kartu kredit dalam pencatatan transaksi penerimaan kas. Mulyadi (2016:379)

Secara umum sistem akuntansi penerimaan kas dari penjualan tunai dimulai dari pembeli memesan barang sampai dengan pencatatan yang diterima dan dilanjutkan apabila pembelu sudah memilih barng yang akan dibeli , dan pembeli diharuskan sudah membeli barang yang akan dibeli, setelah itu pembeli membayar ke bagian kasa, jadi sistem akuntansi penerimaan kas dari penjualan tunai menggunakan sistem transaksi pembayaran dan untuk pemindahan barang sehingga tidak perlu prosedur pencatatan piutang pada perusahaan penjualan.

Sistem penerimaan kas dari penjualan tunai dibagi menjadi 3 prosedur berikut ini :

a. Prosedur penerimaan kas dari over the counter sales.

Dalam penjualan tunai, pembeli datang langsung ke perusahaan untuk melakukan pemilihan barang atau produk yang akan dibeli. Adapun prosedur penerimaan kas dari over the counter sales adalah sebagai berikut :

1) Pembeli memesan barang langsung kepada wiraniaga (sales person) di Bagian Penjualan.

2) Bagian kasa menerima pembayaran dari pembeli, yang dapat berupa uang tunai, cek pribadi (personal check), kartu kredit, atau kartu debit.

3) Bagian penjualan memerintahkan bagian pengiriman untuk menyerahkan barang kepada pembeli.

4) Bagian pengiriman menyerahkan barang kepada pembeli. 5) Bagian kasa menyetorkan kas yag diterima ke bank.

6) Bagian akuntansi mencatat pendapatan penjualan dalam jurnal penjualan.

7) Bagian akuntansi mencatat penerimaan kas dari penjualan tunai dalam jurnal penerimaan kas. Mulyadi (2016:380)

Prosedur penerimaan kas dari Over the Counter Sales dapat dilihat dari gambar 2.1 berikut ini

Gambar 2. 1 Prosedur Penerimaan kas dari Over- the Counter Sales Sumber: Mulyadi (2016:381)

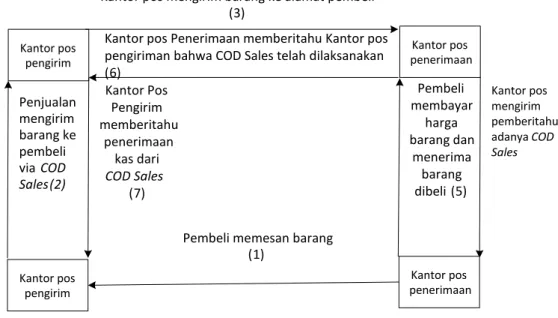

b. Kas dari cash-on-delivery sales (COD sales).

Transaksi penjualan yang melibatkan kantor pos, perusahaan angkutan umum, atau angkutan sendiri dalam menyerahkan dan penerimaan kas dari hasil penjualan. COD sales melalui pos dilaksanakan dengan prosedur sebagai berikut:

1) Pembeli memesan barang lewat surat yang dikirim melalui pos. 2) Penjualan mengirimkan barang melalui kantor pos pengirim

dengan cara mengisi formulir COD Sales di kantor pos. 3) Kantor pos pengirim mengirim barang dan formulir COD sales

sesuai dengan instruksi penjual kepada kantor pos penerima. 4) Kantor pos penerima, pada saat diterimanya barang dan

formulir COD sales, memberitahukan kepada pembeli tentang diterimanya kiriman barang COD sales.

Bagian Penjualan Bagian penjualan memerintahkan bagian pengiriman menyerahkan barang kepada pembeli Bagian pengiriman menyerahkan barang kepada pembeli (4) Pembeli Bagian Pengiriman Barang Bagian Akuntansi Bagian kas (6) Bagian akuntansi mencatat pendapatan penjualan (2) Pembeli membayar harga barang (7) Bagian akuntansi mencatat penerimaan kas dari penjualan Penerimaan kas dari over the counter sales

Pembeli memesan barang ( ( 1) Bank Bagian kas menyerahkan kas ke bank(5)

5) Pembeli membawa surat panggilan ke kantor psos penerimaan dan melakukan pembayaran sejumlah yang tercantum dalam formulir COD sales. Kantor pos penerimaan menyerahkan barang kepada pembeli, dengan diterimanya kas dari pembeli. 6) Kantor pos penerima memberitahu kantor pos pengirim bahwa

COD sales telah dilaksanakan.

7) Kantor pos pengirim memberitahu penjual bahwa COD sales telah selesai dilaksanakan, sehingga penjual dapat mengambil kas yang diterima dari pembeli.

Berikut ini Prosedur penerimaan kas dari COD Sales dilihat dalam Gambar 2.2

Gambar 2. 2 Prosedur Penerimaaan kas dari COD Sales melalui pos Sumber: (Mulyadi, 2016: 382)

Kantor pos pengirim

Kantor pos mengirim barang ke alamat pembeli (3)

Kantor pos Penerimaan memberitahu Kantor pos pengiriman bahwa COD Sales telah dilaksanakan (6) Kantor pos penerimaan Penjualan mengirim barang ke pembeli via COD Sales(2) Kantor Pos Pengirim memberitahu penerimaan kas dari COD Sales (7) Pembeli membayar harga barang dan menerima barang dibeli (5) Kantor pos mengirim pemberitahuan adanya COD Sales Kantor pos pengirim Kantor pos penerimaan

Pembeli memesan barang (1)

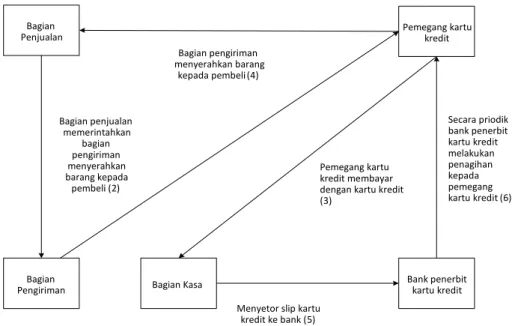

c. Prosedur penerimaan kas dari Credit Card Sales

Sebenarnya credit card sales bukan merupakan suatu tipe penjualan namun merupakan salah satu cara pembayaran bagi pembeli dan sarana penagihan bagi penjual, yang memberikan Memudahan baik bagi pembeli maupun bagi penjual. Credit card sales dapat merupakan sarana pembayaran bagi pembeli, baik dalam over the counter sale maupun dalam penjualan yang pengiriman barangnya dilaksanakan melalui jasa pos atau angkutan umum. Dalam over the counter sale, pembeli datang ke perusahaan, melakukan pemilihan barang atau produk yang akan dibeli, melakukan pembayaran ke kasir dengan menggunakan kartu kredit.

Dalam penjualan tunai yang melibatkan pos atau perusahaan angkutan umum, pembeli tidak perlu datang ke perusahaan penjual. Pembeli memberikan persetujuan tertulis penggunaan kartu kredit dalam pembayaran harga barang, sehingga memumingkan perusahaan penjual melakukan penagihan kepada bank atau perusahaan penerbit kartu kredit. Mulyadi (2016:384)

Berikut ini Prosedur penerimaan kas dari Credit Card Sales dilihat dari gambar 2.3.

Gambar 2. 3 Penerimaan kas dari Credit Card Sales Sumber : Mulyadi (2016:384)

4. Sistem Akuntansi Penerimaan Kas dari Penjualan Tunai dengan Prosedur Over the Counter Sales

Dalam penjualan tunai, pembeli datang ke perusahaan, melakukan pemilihan barang atau produk yang akan dibeli, melakukan pembayaran ke kasir, dan kemudian menerima barang yang dibeli. Dalam over the counter sales ini, perusahaan menerima uang tunai, cek pribadi (personal check), atau pembayaran langsung dari pembeli dengan credit card, sebelum barang diserahkan kepada pembeli. Mulyadi (2016:380)

Dari definisi yang diatas disimpulkan bahwa yang dimaksud dengan Sistem akuntansi penerimaan kas dari over the counter sales adalah penjualan tunai, dimana pembeli datang langsung ke perusahaan untuk memilih barang atau produk dan melakukan pembayaran kekasir.

a. Fungsi yang terkait

Mulyadi (2016:383) Fungsi yang terkait dai penjualan tunai dengan prosedur over the counter sales menurut Mulyadi adalah : 1) Fungsi penjualan Bagian Penjualan Bank penerbit kartu kredit Bagian Kasa Bagian Pengiriman Pemegang kartu kredit Bagian penjualan memerintahkan bagian pengiriman menyerahkan barang kepada pembeli (2) Secara priodik bank penerbit kartu kredit melakukan penagihan kepada pemegang kartu kredit (6) Bagian pengiriman menyerahkan barang kepada pembeli (4)

Menyetor slip kartu kredit ke bank (5)

Pemegang kartu kredit membayar dengan kartu kredit (3)

Dalam transaksi penerimaan kas dari penjualan tunai, fungsi ini bertanggung jawab untuk menerima order dari pembeli, mengisi faktur penjualan tunai, dan menyerahkan faktur tersebut kepada pembeli untuk kepentingan pembayaran harga barang ke fungsi kas.

2) Fungsi kas

Dalam transaksi penerimaan kas dari penjualan tunai, fungsi ini bertanggung jawab atas penerimaan kas dari pembeli.

3) Fungsi gudang

Dalam transaksi penerimaan kas dari penjualan tunai, fungsi ini bertanggung jawab untuk menyiapkan barang yang dipesan oleh pembeli, serta menyerahkan barang tersebut ke fungsi pengiriman.

4) Fungsi pengiriman

Dalam transaksi penerimaan kas dari penjualan tunai, fungsi ini bertanggung jawab untuk membungkus barang dan menyerahkan barang yang telah dibayar harganya kepada pembeli.

5) Fungsi akuntansi

Dalam transaksi penerimaan kas dari penjualan tunai, fungsi ini bertanggung jawab sebagai pencatat transaksi penjualan dan penerimaan kas dan pembuat laporan pejualan. Mulyadi (2016:385)

b. Informasi yang diperlukan oleh manajemen

Mulyadi (2016:385) menyebutkan ada beberapa informasi yang diperlukan oleh manajemen pada sistem akuntansi penerimaan kas dari penjualan tunai sebagai berikut:

1) Jumlah pendapatan penjualan menurut jenis produk atau kelompok produk selama jangka waktu tertentu.

3) Jumlah harga pokok produk yang dijual selama jangka waktu tertentu.

4) Nama dan alamat pembeli. 5) Kuantitas produk yang dijual.

6) Nama wiraniaga yang melakukan penjualan. 7) Otorisasi pejabat yang berwenang

c. Dokumen yang digunakan terkait dari penjualan tunai dengan

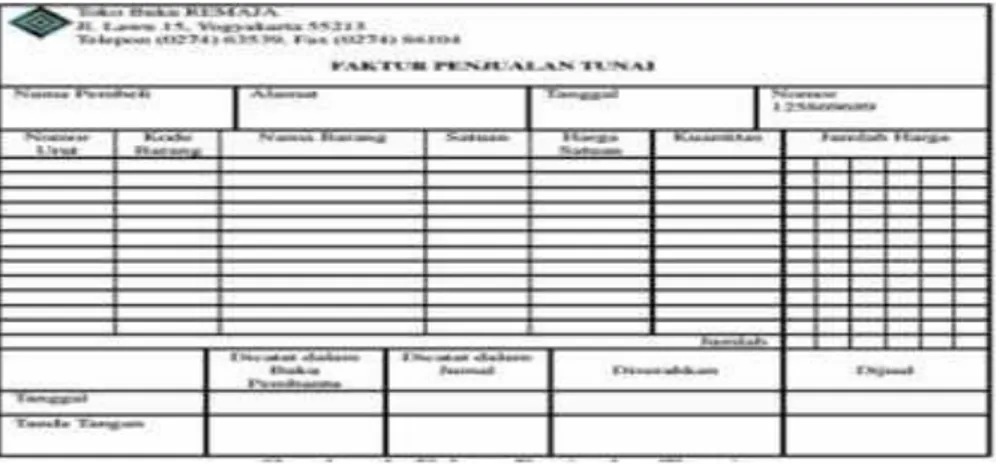

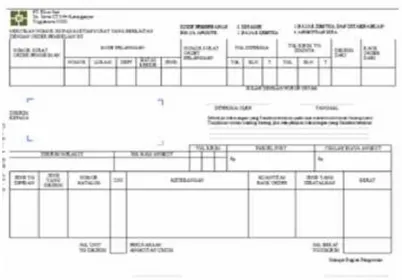

prosedur over the counter sales menurut Mulyadi 1) Faktur penjualan tunai

Faktur penjualan tunai diisi oleh fungsi penjualan yang berfungsi sebagai pengantar pembayaran oleh pembeli kepada fungsi kas dan sebagai dokumen sumber untuk pencatatan transaksi penjualan ke dalam jurnal penjualan.

Gambar 2. 1 Faktur Penjualan Tunai Sumber : Mulyadi (2016:386)

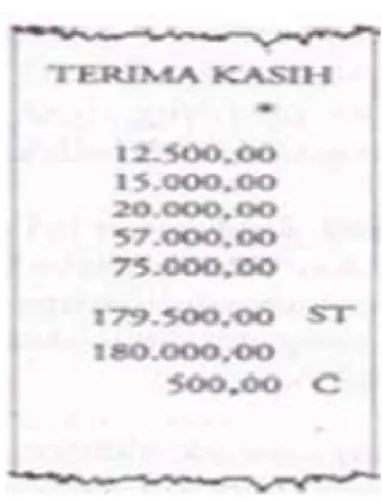

2) Pita register kas (cash register tape).

Dokumen ini dihasilkan oleh fungsi kas dengan cara mengoperasikan mesin register kas pita. Pita register ini merupakan bukti penerimaan kas dikelarkan oleh fungsi kas dan merupakan dokumen pendukung faktur penjualan tunai yang dicatat dalam jurnal penjualan.

Gambar 2. 2 Pita Register Kas Sumber: Mulyadi (2016:387) 3) Credit Card Sales Slip

Dokumen ini dicetak oleh Credit Card Sales bank yang menerbitkan kartu kredit dan doserahkan kepada perusahaan (disebut merchant) yang menjadi anggota kartu kredit.

Gambar 2. 3 Credit Card Sales Sumber : Mulyadi (2016:388) 4) Bill of lading

Dokumen ini merupakan bukti penyerahan barang dari perusahaan penjulan barang kepada perusahaan angkutan umum. Dokumen ini digunakan oleh fungsi pengiriman dalam penjualan Cash on delivery yang menyerahkan barangnnya dilakukan oleh perusahaan angkutan umum.

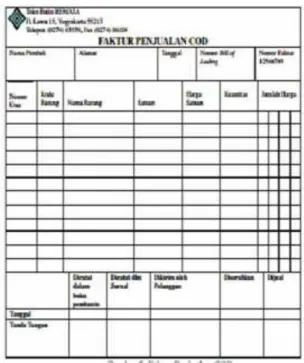

Gambar 2. 4 . Cash On delivery Sumber : Mulyadi (2016:389) 5) Faktur penjualan COD

Dokumen ini digunakan untuk merekam penjualan Cash on delivery. Tembusan faktur penjualan COD diserahkan kepada pelanggan melalui bagian angkutan perusahaan, kantor pos, atau perusahaan angkutan umum dan dimintakan tanda tangan penerimaan barang dari pelanggan sebagai bukti telah diterimanya barang oleh pelanggan. Tembusan faktur penjualan COD digunakan oleh perusahaan untuk menagih kas yang harus dibayar oleh pelanggan pada saat penyerahan barang yang dipesan oleh pelanggan.

Gambar 2. 5 Faktur Penjualan COD Sumber : Mulyadi (2016:390)

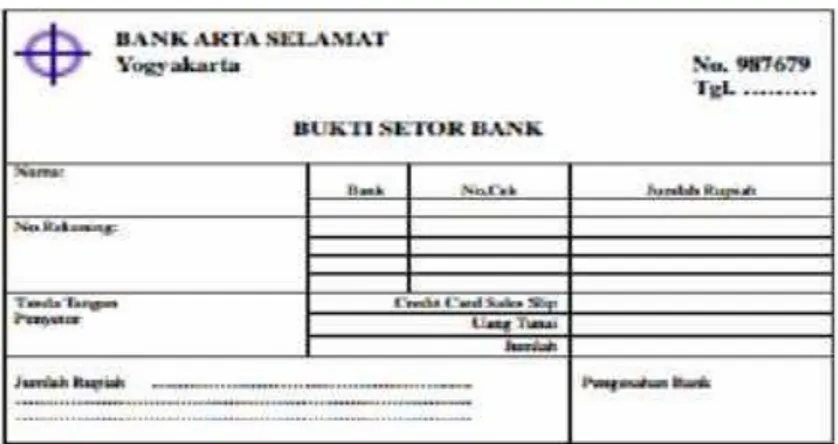

6) Bukti Setor Bank

Dokumen ini dibuat oleh fungsi kas sebagai penyetor kas ke bank. Bukti setor dibuat 3 lembar dan diserahkan oleh fungsi kas ke bank, bersamaan dengan penyetoran kas dari hasil penjualan tunai ke bank. Dua lembar tembusannya diminta kembali dari bank setelah ditandatangani dan dicap oleh bank sebagai bukti penyetoran kas ke bank. Bukti setor bank diserahkan oleh fungsi kas kepada fungsi akuntansi, dan dipakai oleh fungsi akuntansi sebagai dokumen sumber untuk pencatatan transaksi penerimaan kas dari penjualan tunai ke dalam jurnal penerimaan kas.

Gambar 2. 6 Bukti Setor Bank Sumber : Mulyadi (2016:391) 7) Rekapitulasi Beban Pokok Penjualan

Dokumen ini digunakan oleh fungsi akuntansi untuk meringkas harga pokok produk yang dijual selama satu periode (misalnya satu bulan). Data yang direkam dalam dokumen ini berasal dari kolom “jumlah harga” dalam kolom “pemakaian”. Dokumen ini digunakan oleh fungsi akuntansi sebagai dokumen pendukung bagi pembuatan bukti memorial untuk mencatat harga pokok produk yang dijual.

d. Catatan yang digunakan terkait dari penjualan tunai dengan prosedur over the counter sales menurut Mulyadi adalah

Mulyadi (2016:391)menyebutkan ada lima catatan akuntansi yang digunakan dalam sistem akuntansi penerimaan kas dari penjualan sebagai berikut:

1) Jurnal penjualan, digunakan oleh fungsi akuntansi untuk mencatat dan meringkas data transaksi penjualan.

2) Jurnal penerimaan kas, digunakan oleh fungsi akuntansi untuk mencatat transaksi penerimaan kas dari penjualan tunai dan sumber lainnya.

3) Jurnal umum, diguunakan oleh fungsi akuntansi untuk mencatat harga pokok produk yang dijual.

mencatat berkurangnya harga pokok produk yang dijual dan untuk mengawasi mutasi dan persediaan barang yang disimpan di gudang.

5) Kartu gudang, diselenggarakan oleh fungsi gudang untuk mencatat mutasi dan persediaan barang yang disimpan dalam gudang. Dalam transaksi penjualan tunai, digunakan untuk mencatat berkurangnya kuantitas produk yang diijual.

e. Jaringan prosedur yang terkait over the counter sales menurut Mulyadi adalah :

1) Prosedur Order Penjualan

Dalam prosedur ini fungsi penjualan menerima order dari pembeli dan membuat faktur penjualan tunai untuk memungkinkan pembeli melakukan pembayaran harga barang ke fungsi kas dan untuk memungkinkan fungsi gudang dan fungsi pengiriman menyiapkan barang yang akan diserahkan kepada pembeli.

2) Prosedur Penerimaan Kas

Dalam prosedur ini fungsi kas menerim pembayaran harga barang dari pembeli dan memberikan tanda pembayaran (berupa pita register kas dan cap “lunas” pada faktur penjualan tunai)kepada pembeli untuk memungkinkan pembeli tersebut melakukan pengambilan barang yang dibelinya dari fungsi pengiriman.

3) Prosedur Penyerahan Barang

Dalam prosedur ini fungsi pengiriman menyerahkan barang kepada pembeli.

4) Prosedur Pencatatan Penjualan Tunai

Dalam prosedur ini fungsi akuntansi melakukan pencatatan transaksi penjualan tunai dalam jurnal penjualan dan jurnal penerimaan kas. Fungsi akuntansi juga mencatata

berkurangnya persediaan barang yang dijual dalam kartu persediaan.

5) Prosedur Penyetoran Kas ke Bank

Dalam prosedur ini fungsi kas menyetorkan kas yang diterima dari penjualan tunai ke bank dalam jumlah penuh. 6) Prosedur Pencatatan Penerimaan Kas

Dalam prosedur ini, fungsi akuntansi mencatat penerimaan kas kedalam jurnal penerimaan kas berdasar bukti setor bank yang diterima dari bank melalui fungsi kas.

7) Prosedur Pencatatan Beban Pokok Penjualan

Dalam prosedur ini, fungsi akuntansi membuat rekapitulasi beban pokok penjualan berdasarkan data yang dicatat dalam kartu persediaan. Berdasarkan rekapitulasi beban pokok penjualan ini, fungsi akuntansi membuat bukti memorial sebagai dokumen sumber untuk pencatatan beban pokok penjualan ke dalam jurnal umum.

f. Unsur pengendalian internal terkait dari penjualan tunai dengan prosedur over the counter sales

a. Organisasi unsur pengendali internal sistem akuntansi penerimaan kas dari penjualan tunai terbagi sebagai berikut

1) Fungsi penjualan harus terpisah dari fungsi kas 2) Fungsi kas harus terpisah dari fungsi akuntansi.

3) Transaksi penjualan tunai harus dilaksanakan oleh fungsi penjualan, fungsi kas, fungsi pengiriman, dan fungsi akuntansi.

b. Sistem otorisasi dan prosedur pencatatan

1) Penerimaan order dari pembeli diotorisasi oleh fungsi penjualan dengan menggunakan formulir faktur penjualan tunai.

2) Penerimaan kas diotorisasi oleh fungsi kas dengan cara membubuhkan cap “lunas” pada faktur penjualan tunai dan penempelan pita register kas pada faktur tersebut. 3) Penjualan dengan kartu kredit bank didahului dengan

permintaan otorisasi dari bank penerbit kartu kredit. 4) Penyerahan barang diotorisasi oleh fungsi pengiriman

dengan cara membubuhkan cap “sudah diserahkan” pada faktur penjualan tunai.

5) Pencatatan ke dalam buku jurnal diotorisasi oleh fungsi akuntansi dengan cara memberikan tanda faktur penjualan tunai.

c. Praktik yang sehat, dalam sistem akuntansi penerimaan kas dari penjualan praktik yang sehat terbagi menjadi sebagai berikut :

1) Faktur penjualan tunai bernomor urut tercetak dan pemakaiannya dipertanggungjawabkan oleh fungsi penjualan.

2) Jumlah kas yang diterima oleh penjualan tunai disetor seluruhnya ke bank pada hari yang sama dengan transaksi penjualan tunai atau hari kerja berikutnya.

3) Perhitungan saldo kas yang ada di tangan fungsi kasa secara periodik dan secara mendadak oleh fungsi pemeriksa intern.

g. Bagan alir sistem atau prosedur over the counter sales

Berikut ini adalah flowchart untuk transaksi penerimaan kas dari penjualan tunai dari Over The Counter Sales :

Bagan 2. 1 Penerimaan kas dari Over The Counter Sales

5. Pengertian Asuransi a. Definisi Asuransi

“Asuransi atau pertanggungan mengacu pada perjanjian antara dua pihak atau lebih, dimana penanggung mengikatkan diri kepada tertanggung dengan mengumpulkan santunan premi asuransi untuk memberikan informasi kepada tertanggung akibat kehilangan atau kerusakan. Dalam hal keuntungan dan kerugian yang diharapkan dari tertanggung jawab hukum, dapat berupa kerugian yang diderita tertanggung karena kejadian yang tidak pasti , atau kompensasi yang disebabkan oleh kematian atau nyawa tertanggung , Asuransi ini dapat dlindungi oleh asuransi ini”. Nitisusastro (2013).

Pengertian yang terkandung dalam definisi asuransi tercantum dalam beberapa hal unsur meliputi:

1) Pihak tertanggung, yaitu pihak yang akan berjanji untuk membayar premi kepada penanggung, karena bersedia memberikan ganti rugi atau misalkan terjadi resiko yang tidak pasti, benar terjadi.

2) Insure( Pihak penanggung) yaitu berjanji akan memberikan ganti rugi yang timbul dari suatu peristiwayang tidak pasti,yang akan diderita oleh tertanggung.

3) objek pertanggungan, yaitu berupa harta benda, hidup meninggalnya seseorang dan atau kepentingan lainnya.

4) Peristiwa Asuransi, yaitu yang tidak pasti dimana, kapan dan besarnya dampak kerugian yang timbul , yang sebenarnya juga tidak diharapkan oleh tertanggung dan penanggung.

b. Prinsip-prinsip Asuransi

Dalam industri asuransi, tidak menilai kemungkinan memiliki prinsip-prinsip yang menjadi pedoman bagi penyelengaraan kegiataannya. Adapun prinsip-prinsip yang terkait sebagai berikut: 1) Insurable Interest (Kepentingan yang Dipertanggungkan)

Yaitu jika kemungkinan apabila mengalami kerugian keuangan seandainya terjadi musibah yang menimbulkan kerugian atau kerusakan atas objek tersebut.

2) Indemnity (Indemnitas)

Yaitu apabila objek yang diasuransikan terkena musibah sehingga menimbulkan kerugian , maka perusahaan asuransi akan memberikan ganti rugi untuk mengambilkan posisi keuangan selaku tertanggung setelah terjadi kerugian dan menjadi sama sesaat sebelum mengalami kerugian.

3) Utmost Good Faith (Kejujuran Sempurna)

Yaitu tertanggung berkewajiban memberitahukan sejelas-jelasnya dan teliti mengenai segala fakta-fakta penting dengan objhek yang akan diasuransikan.

4) Subrogation (Subrograsi)

Prinsip yang diatur dalam pasal 284 Kitab Undang-undang Hukum Dagang,yang berbunyi : “Apabila seorang penaggung telah membayar ganti rugi sepenuhnya kepada

tertanggung, maka penanggung akan menggantikan

kedudukan tertanggung dalam segala ha; untuk menuntut pihak ketiga yangf telah menimbulkan kerugian pada tertanggung”.

5) Kontribusi

Apabila perusahaan asuransi telah membauyar penuh ganti rugi yang menjadi hak tertanggung, maka poerusahaan asuransi berhak menuntut perusahaan yang terlibat dalam suatu pertanggungan untuk membayar bagian kerugian masing-masing yang besarnya sebanding dengan jumlajh pertanggungan yang ditutupinya.

6) Proximate Cause (Causa Proximal)

Apabila kepentingan yang diasuransikan mengalami musibah atau kecelakaan , maka perusahaan akan mencari

sebab yang aktif dan efesien yang akan menggerakan suatu rangkaian peristiwa tanpa terputus sehingga terjadilah musibah atau kecelakaan .

B. Hasil Penelitian Terdahulu

Hasil perbandingan penelitian sebelumnya dengan penelitian saat ini sebagai berikut:

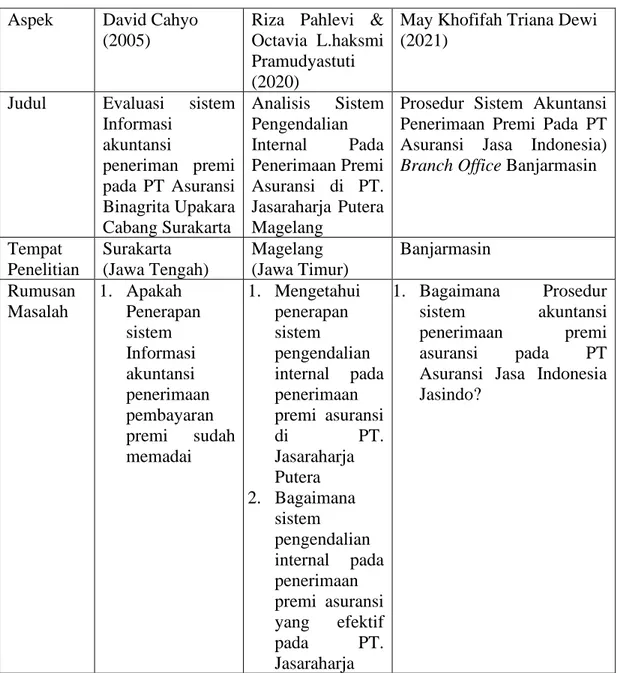

Tabel 2. 1 Hasil Penelitian Terdahulu

Aspek David Cahyo

(2005)

Riza Pahlevi & Octavia L.haksmi Pramudyastuti (2020)

May Khofifah Triana Dewi (2021)

Judul Evaluasi sistem

Informasi akuntansi peneriman premi pada PT Asuransi Binagrita Upakara Cabang Surakarta Analisis Sistem Pengendalian Internal Pada Penerimaan Premi Asuransi di PT. Jasaraharja Putera Magelang

Prosedur Sistem Akuntansi Penerimaan Premi Pada PT Asuransi Jasa Indonesia) Branch Office Banjarmasin

Tempat Penelitian Surakarta (Jawa Tengah) Magelang (Jawa Timur) Banjarmasin Rumusan Masalah 1. Apakah Penerapan sistem Informasi akuntansi penerimaan pembayaran premi sudah memadai 1. Mengetahui penerapan sistem pengendalian internal pada penerimaan premi asuransi di PT. Jasaraharja Putera 2. Bagaimana sistem pengendalian internal pada penerimaan premi asuransi yang efektif pada PT. Jasaraharja 1. Bagaimana Prosedur sistem akuntansi penerimaan premi asuransi pada PT

Asuransi Jasa Indonesia Jasindo?

Putera Magelang Tujuan Penelitian 1. untuk mengetahui sejauh mana sistem informasi akuntansi diterapkan pada perusahaan pembayaran premi 2. Untuk memberikan alternatif yang terbaik jika dalam penerapan hal diatas kurang tepat. 1. mengetahui bagaimana perapan sistem pengendalian interanal pada penerimaan premi asuransi 2. bagaimana cara mengetahui sistem pengendalian internal pada penerimaan premi asuransi pada PT. Jasaraharja 1. untuk menegtahui prosedur sistem akuntansi penerimaan asuransi pada PT

asuransi Jasa Indonesia

Metode Penelitian Wawancara Observasi Wawancara Observasi Pkl Wawancara Observasi Pkl Hasil Penelitian Pada sistem penerimaan premi asuransi pada PT Asuransi Binagriya Upakarta Cabang Surakarta telah cukup berjalan secara efektif dan efesien walaupun masih terdapat beberapa beberapa kelemahan. 1. Pada sistem pengendalian internal pada penerimaan premi asuransi yang efektif di implentasikan oleh perusahaan PT. Jasaraharja putera Magelang

meliputi Sistem akuntansi penerimaan premi Asuransi pada PT Asuransi

Jasa Indonesia Branch Office Banjarmasin:

a. Informasi yang

diperlukan manajemen yaitu jumlah pendapatan premi asuransi yang

diserahkan oleh

perusahaan, jumlah kas yang diterima dari perusahaan oleh nasabah, dan kuantitas produk

Asuransi yang

ditawarkan.

b. Fungsi yang terkait Sistem Akuntansi Penerimaan

Premi Asuransi Pada PT Asuransi Jasa Indonesia Branch Office Banjarmasin yaitu Fungsi Pendaftaran, Fungsi Perincian, Fungsi Kas, Fungsi Akuntansi. c. Dokumen yang digunakan

dalam Sistem Akuntansi

Penerimaan Premi

Asuransi Pada PT Asuransi Jasa Indonesia Branch Office Banjarmasin yaitu Formulir pendaftaran,

KTP, BK(Bukti

Kepemilikkan objek), SPPA (Surat Penutupan Polis Asuransi), DPBN (daftar Perincian biaya Premi), Kuitansi, Bukti setor bank.

d. Catatan Akuntansi yang terkait dengan dalam

Sistem Akuntansi

Penerimaan Premi

Asuransi Pada PT

Asuransi Jasa Indonesia

Branch Office

Banjarmasin yaitu Buku Pengisian Surat Masuk, dan Daftar Perincian biaya Nasabah.

e. Sistem Pengendalian Intern atas Sistem Akuntansi Penerimaan Premi Asuransi Pada PT Asuransi Jasa Indonesia

Branch Office

Banjarmasin:

1) Struktur Organisasi: Fungsi kas dan Fungsi Akuntansi sudah terpisah pada sistem Akuntansi Penerimaan Premi Asuransi Pada PT Asuransi Jasa Indonesia Branch Office Banjarmasin.

2) Sistem Otorisasi dan Prosedur pencatatan Sistem Otorisasi pada sistem akuntansi Penerimaan Premi Asuransi Pada PT Asuransi Jasa Indonesia Branch Office Banjarmasin yaitu

pembubuhan stempel

Perusahaan sebagai cap lunas pada Kuitansi yang dilakukan oleh fungsi kas,

Prosedur pencatatan

penerimaan kas dari

pembayaran yang nasabah lakukan dicatat ke dalam jurnal penerimaan kas dari sistem jasindo.

3) Praktik yang Sehat.

Sumber:Nurcahyo (2005) dan Audila & Pramudyastuti (2020)

Terdapat persamaan serta perbedaan antara penulis lakukan dengan hasil penelitian terdahulu yang penulis uraikan sebagai berikut: yaitu terletak pada persamaan antara penelitian yang dilakukan peneliti lain dengan penulis yaitu membahas mengenai sistem informasi penerimaan premi asuransi.Perbedaan antara peneliti yang penulis lakukan dengan penelitian terdahulu adalah tepatnya pada peneliti david cahyo yaitu, lebih fokus untuk penerapan evaluasi sistem penerimaan premi, sedangkan penulis tentang mendeskripsikan sistem informasi akuntansi penerimaan premi asuransi, serta objek yang diteliti juga menjadi pembeda antar tiga penelitian ini.

![[9] On 29 May 2003 the plaintiff notified the defendant in writing of the aforesaid acquisition](data:image/gif;base64,R0lGODlhAQABAIAAAP///wAAACH5BAEAAAAALAAAAAABAAEAAAICRAEAOw==)