TUGAS AKHIR

ANALISIS EFEKTIFITAS PENYALURAN KREDIT MODAL KERJA UNTUK MENCEGAH KREDIT BERMASALAH PADA PT. BANK

MANDIRI (PERSERO), TBK TAHUN 2018-2020

OLEH:

CONNY IVANA TARIGAN NIM. 182101074

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

PROGRAM STUDI DIPLOMA III KEUANGAN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2021

i

KATA PENGANTAR

Puji dan syukur peneliti panjatkan kehadirat Tuhan yang Maha Esa, yang telah memberikan berkat serta rahmat-Nya kepada peneliti sehingga dapat menyelesaikan Tugas Akhir dengan judul “Analisis Efektifitas Penyaluran Kredit Modal Kerja Untuk Mencegah Kredit Bermasalah Pada PT. Bank Mandiri (Persero), Tbk Tahun 2018-2020” untuk memenuhi salah satu syarat menyelesaikan pendidikan program Diploma III Keuangan.

Dalam proses penyusunannya tidak terlepas dari bantuan, arahan dan masukan dari berbagai pihak. Untuk itu peneliti ucapkan terimakasih atas segela partisipasinya yang turut serta dalam menyelesaikan Tugas Akhir ini. Dengan demikian, melalui Tugas Akhir ini, peneliti mengucapkan terima kasih khususnya kepada:

1. Bapak Dr. Fadli, SE., M.Si, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Yasmin Chairunnisa, SP, MBA, M.Si, selaku Ketua Program Studi Diploma III Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Beby Kendida Hasibuan SE., M.Si, selaku Sekretaris Program Studi Diploma III Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Ibu Inneke Qamariah SE, M.Si, selaku Dosen Pembimbing yang telah memberikan arahan serta banyak masukan kepada peneliti dalam proses menyelesaikan Tugas Akhir ini.

ii

5. Bapak Dr. Syafrizal Helmi Situmorang SE., M.Si, selaku Dosen Penguji peneliti.

6. Seluruh Dosen Pengajar dan Pegawai di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

7. Teristimewa kepada keluarga peneliti, Almarhum Ayah Rubianto Tarigan S.H dan Ibu Nurhayana Ginting S.Kep Ns, serta kakak dan abang peneliti, Christina Noris Tarigan S.H dan Ery Dilo Paskaboni Tarigan S.E yang tidak pernah berhenti untuk memberi kasih sayang dan doa serta semangat yang luar biasa yang menjadi motivasi bagi peneliti.

8. Kepada seluruh teman-teman seperjuangan Diploma III Keuangan stambuk 2018, serta “KELUARGA CEMARA” (Dian, Septi, Tasya dan Rut) telah memberikan pengalaman dan kesan yang baik selama 3 tahun terakhir.

9. Dan terakhir kepada peneliti sendiri yang masih tetap percaya diri dan terus berjuang sehingga dapat menyelesaikan Tugas Akhir ini.

Akhir kata, peneliti menyadari bahwa banyak kekurangan dalam penulisan Tugas Akhir ini sehingga hasilnya masih jauh dari kata sempurna, maka dari itu peneliti berharap para pembaca dapat memberikan kritik dan saran yang konstruktif demi kesempurnaan Tugas Akhir ini.

Medan, 30 September 2021 Peneliti

Conny Ivana Tarigan 182101074

iii DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL... iv

DAFTAR GAMBAR ... v

DAFTAR GRAFIK ... vi

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 6

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 6

1.5 Jadwal Kegiatan ... 7

1.6 Sistematika Penulisan ... 8

BAB II GAMBARAN UMUM PERUSAHAAN 2.1 Sejarah Singkat PT. Bank Mandiri (Persero), Tbk ... 10

2.2 Visi dan Misi PT. Bank Mandiri (Persero), Tbk... 13

2.3 Logo dan Makna PT. Bank Mandiri (Persero), Tbk ... 14

2.5 Struktur Organisasi PT. Bank Mandiri (Persero), Tbk ... 16

2.6 Job Description ... 17

2.7 Jaringan Usaha Kegiatan ... 23

2.8 Kinerja Usaha Terkini ... 24

2.9 Rencana Kegiatan ... 25

BAB III PEMBAHASAN 3.1 Kredit ... 26

3.2 Kredit Modal Kerja ... 36

3.3 Kredit Bermasalah ... 42

3.4 Penanganan PT. Bank Mandiri (Persero), Tbk Dalam Mengatasi Kredit Bermasalah ... 49

3.5 Efektifitas PT. Bank Mandiri (Persero), Tbk Dalam Pemberian Kredit Modal Kerja ... 52

BAB IV PENUTUP 4.1 Kesimpulan ... 63

4.2 Saran ... 64

DAFTAR PUSTAKA ... 65

iv DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Rasio Kinerja Keuangan PT. Bank Mandiri (Persero),

Tbk Tahun 2018-2020 ... 5 1.2 Jadwal Kegiatan ... 7 2.1 Anak Perusahaan PT. Bank Mandiri (Persero), Tbk ... 23 3.1 Data Kolektibilitas Kredit Modal Kerja PT. Bank

Mandiri (Persero), Tbk Tahun 2018-2020 ... 56

v

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Logo PT. Bank Mandiri (Persero), Tbk ... 12 2.2 Struktur Organisasi PT. Bank Mandiri (Persero), Tbk ... 15

vi DAFTAR GRAFIK

No. Grafik Judul Halaman

3.1 Rasio Kolektibilitas Kredit Lancar Terhadap Kredit

Modal Kerja PT. Bank Mandiri (Persero), Tbk ... 57 3.2 Rasio Kolektibilitas Kredit Dalam Perhatian Khusus

Terhadap Kredit Modal Kerja PT. Bank

Mandiri (Persero), Tbk ... 57 3.3 Rasio Kolektibilitas Kredit Kurang Lancar

Terhadap Kredit Modal Kerja PT. Bank

Mandiri (Persero), Tbk ... 58 3.4 Rasio Kolektibilitas Kredit Diragukan Terhadap Kredit

Modal Kerja PT. Bank Mandiri (Persero), Tbk ... 59 3.5 Rasio Kolektibilitas Kredit Macet Terhadap Kredit

Modal Kerja PT. Bank Mandiri (Persero), Tbk ... 59 3.6 Hasil Perhitungan NPL (Non Performing Loan)

Terhadap Kredit Modal Kerja PT. Bank Mandiri

(Persero), Tbk Tahun 2018-2020 ... 61

1 BAB I PEBDAHULUAN 1.1 Latar Belakang

Perkambangan bisnis di Indonesia terus melaju seiring dengan berkembangnya teknologi. Bisnis merupakan salah satu hal terpenting pada masa sekarang ini yang juga berguna untuk meningkatkan perekonomian negara.

Sejalan dengan perkembangannya, bisnis selalu berkaitan dengan bank baik berupa modal usaha, penyimpanan saham dan lain-lain.

Pada dasarnya perekonomian negara dikelola oleh perbankan yang menjadi sumbu tempat berputarnya sistem keuangan. Perbankan yang dimaksud adalah segala sesuatu yang menyangkut bank, mencakup kelembagaan, kegiatan usaha serta cara dan proses dalam melaksanakan kegiatan usahanya. Perbankan di Indonesia memiliki fungsi sebagai lembaga yang menjadi sarana dalam pelaksanaan kebijakan pemerintah yaitu kebijakan moneter.

Bank merupakan sebuah lembaga keuangan yang berupaya meraih keuntungan dari nasabah yang memerlukan jasa perbankan. Usaha yang dilakukan oleh lembaga perbankan adalah menghimpun dana dari masyarakat dan menyalurkannya kembali kepada masyarakat dalam bentuk kredit.

Penggunaan dana untuk penyaluran kredit ini mencapai 70-80% dari volume usaha bank. Oleh karena itu sumber dana utama pendapatan bank berasal dari kegiatan penyaluran kredit dalam bentuk pendapatan bunga (Rory, 2018).

2

Menurut Undang-Undang Republik Indonesia Nomor 10 Tahun 1998 Tanggal 10 November 1998 tentang perbankan, yang dimaksud dengan BANK adalah “badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.”

Sebagaimana yang telah diatur dalam Undang-Undang tersebut, Penyaluran kredit memungkinkan masyarakat untuk melakukan investasi, distribusi serta konsumsi barang dan jasa. Terkhususnya pada pengusaha yang bergerak dalam dunia bisnis, terlepas dari berbagai bidang usaha, mulai dari usaha perdagangan, pertanian, perumahan, manufaktur dan lainnya, masalah pokok yang dihadapi oleh setiap pengusaha adalah kebutuhan akan dana atau modal untuk membiayai usahanya. Dengan demikian penyaluran kredit yang dilakukan oleh bank harus diimbangi dengan kemampuan bank untuk mengendalikan berbagai jenis resiko yang timbul.

Resiko kredit akan dihadapi oleh bank ketika nasabah gagal dalam membayar hutang atau kredit yang diterimanya pada saat jatuh tempo (Achmad dan Tulus, 2019). Dalam perencanaan penyaluran kredit harus seimbang dengan rencana penerimaan dana. Kedua rencana ini harus diperhitungkan secara terpadu dan benar. Dalam rencana penyaluran kredit ini harus ada pedoman tentang prosedur, alokasi dan kebijakannya. Rencana penyaluran kredit harus seimbang dengan rencana penerimaan dana. Dengan semakin meningkatnya kredit dari bank yang disalurkan ke masyarakat, maka kemungkinan akan timbulnya kredit bermasalah juga semakin meningkat, ini terjadi karena tidak semua jumlah kredit

yang disalurkan ke masyarakat dalam kondisi sehat,namun ada juga kredit dengan kualitas yang buruk. Jika kredit yang disalurkan mengalami masalah atau bahkan mengalami kredit macet, maka akan berdampak berkurangnya sebagian besar pendapatan bank. Akan tetapi, disisi lain bank tetap harus membayar bunga kepada masyarakat penabung/deposan yang menitipkan dananya. Apapun yang terjadi dengan kredit yang disalurkan, bank tidak dapat menggunakan alasan kredit macet untuk tidak membayar bunga kepada penabung/deposan. Akibatnya, laba bank akan menurun dan apabila kredit bermasalah ini terjadi pada skala kredit yang cukup besar, maka bank akan rugi.

Kredit bermasalah ialah kredit dimana debiturnya tidak memenuhi persyaratan yang telah diperjanjikan sebelumnya, misalnya persyaratan mengenai pembayaran bunga, pengambilan pokok pinjaman, peningkatan margin deposit, pengikatan agunan dan sebagainya (Gusti Bagus, Nyoman Trisna dan Gusti Ayu, 2017).

Seperti yang diketahui bersama pada awal tahun 2020 dunia dilanda oleh mewabahnya Covid-19 yang penyeberannya tidak terkendali sehingga hampir seluruh sektor perekonomian negara menurun. Berdasarkan penelitian Aknolt (2020) menyebutkan ada 3 implikasi bagi Indonesia terkait pandemi Covid-19 yaitu sektor pariwisata, perdagangan dan investasi. Dalam kajian Kementrian Keuangan menunjukkan bahwa pandemi Covid-19 memberikan implikasi negatif terhadap perekonomian domestik seperti menurunnya daya beli masyarakat, menurunnya kinerja perusahaan, ancaman pada sektor perbankan dan keuangan, serta ekistensi UMKM.

4

Dengan demikian, Pemerintah Indonesia mengeluarkan kebijakan melalui Peraturan Otoritas Jasa Keuangan No.11 /POJK.03/2020 tentang stimulus perekonomian nasional sebagai kebijakan countercyclical dampak penyebaran Covid-19. Dalam peraturan tersebut diberikan kelonggaran dan relaksasi kredit bagi pelaku usaha yang memiliki nilai kredit di bawah Rp 10 miliar. Kelonggaran kredit yang diberikan berupa penurunan suku bunga, pengurangan pokok kredit, konversi kredit menjadi penyertaan modal, menambah fasilitas kredit dan mengurangi tunggakan bunga kredit. Tujuan dari kebijakan ini adalah untuk mengoptimalkan kinerja bagi perbankan dan dapat menjaga stabilitas pertumbuhan ekonomi.

Pemilihan objek penelitian ini didasarkan pada PT. Bank Mandiri (Persero), Tbk yang merupakan salah satu Bank Umum Milik Pemerintah (BUMN) yang dikenal baik oleh masyarkat dan berorientasi mendorong pertumbuhan perekonomian dan pembangunan negara, kegiatan usahanya menyediakan jasa keuangan bagi seluruh lapisan masyarakat, yaitu menghimpun dana (funding), menyalurkan dana (lending) dan memberikan jasa-jasa bank lainnya (service). Dalam menyalurkan dana atau pinjaman, bank mempunyai resiko yang sangat besar yaitu tunggakan kredit. Maka, Bank harus memberi penjelasan prosedur dalam pemberian kredit kepada masyarakat dengan baik dan membuat suatu kebijakan guna mengantisipasi kredit bermasalah. Salah satu jenis kredit yang disalurkan PT. Bank Mandiri (Persero), Tbk adalah Kredit Modal Kerja.

Dalam mengikuti perkembangan yang terjadi, PT. Bank Mandiri (Persero), Tbk terus berupaya untuk dapat meningkatkan penyaluran kredit kepada masyarakat khususnya Kredit Modal Kerja. Hal ini diharapkan dapat membawa pertumbuhan yang baik terhadap kredit juga membawa pertumbuhan yang baik terhadap perusahaan. Dalam prosedur penyaluran kredit modal kerja harus dilakukan secara lengkap dan berurutan, juga tetap menerapkan prinsip kehati- hatian dalam memilih debitur Kredit Modal Kerja dengan melakukan analisis kredit yang mencakup latar belakang nasabah, prospek usahanya, jaminan yang diberikan dan faktor-faktor lainnya. Hal ini dilakukan dengan tujuan untuk meminimalisir resiko kredit bermasalah.

Tabel 1.1

Rasio Kinerja Keuangan PT. Bank Mandiri (Persero), Tbk Tahun 2018-2020

No. Rasio Tahun

2018 2019 2020

1 KPMM 20,96% 21,39% 19,90%

2 ROA 3,17% 3,03% 1,64%

3 ROE 16,23% 15,08% 9,36%

4 NIM 5,52% 5,46% 4,48%

5 BOPO 66,48% 67,44% 80,03%

6 LFR 95,46% 93,93% 80,84%

7 NPL Gross 2,79% 2,39% 3,29%

8 NPL Net 0,67% 0,84% 0,43%

Sumber: www.bankmandiri.co.id, 2021

Berdasarkan uraian di atas, peneliti merasa tertarik membahas mengenai kredit modal kerja. Dan selanjutnya peneliti menetapkan judul Tugas Akhir

6

menjadi “Analisis Efektifitas Penyaluran Kredit Modal Kerja Untuk Mencegah Kredit Bermasalah Pada PT. Bank Mandiri (Persero), Tbk Tahun 2018-2020”.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka penulis merumuskan masalah dalam penelitian Tugas Akhir ini, sebagai berikut

“Bagaimana efektifitas dalam penyaluran kredit modal kerja agar tidak bermasalah yang dilakukan oleh PT. Bank Mandiri (Persero), Tbk tahun 2018- 2020?”

1.3 Tujuan Penelitian

Dengan adanya rumusan masalah tersebut, maka tujuan penelitian adalah untuk mengetahui bagaimana efektifitas penyaluran kredit modal kerja untuk mencegah kredit bermasalah pada PT. Bank Mandiri (Persero), Tbk tahun 2018- 2020.

1.4 Manfaat Penelitian

Hasil penelitian diharapkan dapat memberikan manfaat sebagai berikut:

1. Bagi peneliti, penulisan Tugas Akhir ini merupakan salah satu syarat untuk menyelesaikan pendidikan di program Diploma III Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, sekaligus menambah wawasan dan menerapkan teori yang sudah diperoleh selama mengikuti proses perkuliahan ke dalam praktik guna mengetahui tingkat pengetahuan peneliti dalam meneliti sebuah masalah.

2. Bagi perusahaan, sebagai masukan dan bahan pertimbangan dalam menyalurkan kredit kepada nasabah.

3. Bagi pihak lain, penulisan Tugas Akhir ini dapat digunakan sebagai bahan pertimbangan dan informasi bagi pihak yang berkepentingan yang mendalami masalah yang sama, sehingga kekurangan dan kelemahan yang ada dalam penulisan Tugas Akhir ini dapat diperbaiki sehingga diharapkan dapat terus mengalami peningkatan.

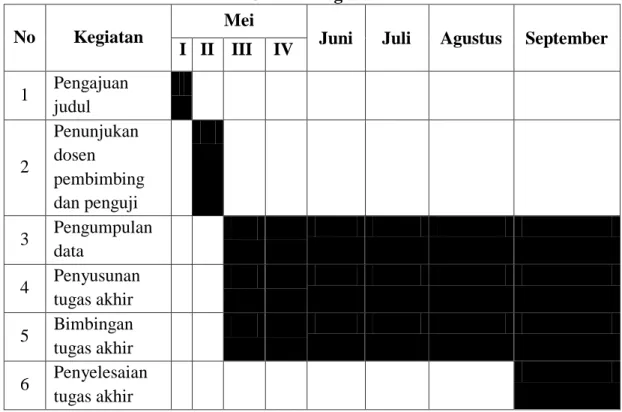

1.5 Jadwal Kegiatan

Penelitian ini dilaksanakan mulai tanggal 17 Mei 2021 pada PT. Bank Mandiri (Persero) Tbk Indonesia melalui situ resmi (www.bankmandiri.co.id).

Untuk lebih jelasnya, jadwal kegiatan dapat disajikan dalam tabel sebagai berikut:

Tabel 1.2 Jadwal Kegiatan

No Kegiatan Mei

Juni Juli Agustus September I II III IV

1 Pengajuan judul

2

Penunjukan dosen pembimbing dan penguji 3 Pengumpulan

data

4 Penyusunan tugas akhir 5 Bimbingan tugas akhir 6 Penyelesaian

tugas akhir Sumber: Peneliti, 2021

8

1.6 Sistematika Penulisan

Adapun sistematika penulisan yang digunakan dalam penelitian Tugas Akhir ini adalah:

BAB I PENDAHULUAN

Dalam bab ini peneliti membahas latar belakang, rumusan masalah, tujuan dan manfaat penilitian, jadwal kegiatan dan sistematika penulisan.

BAB II PROFIL PERUSAHAAN/INSTANSI

Dalam bab ini peneliti membahas sejarah ringkas perusahaan, struktur organisasi, job description, jaringan usaha atau kinerja usaha terkini dan rencana kegiatan perusahaan dan rencana kegiatan pada PT. Bank Mandiri (Persero), Tbk.

BAB III PEMBAHASAN

Dalam bab ini peniliti menguraikan tinjauan teoritis yang berhubungan dengan pokok permasalahan terkait dengan judul Tugas Akhir yang dibuat. Adapun pembahasan yang diuraikan adalah mengenai “Analisis Efektifitas Penyaluran Kredit Modal Kerja Untuk Mencegah Kredit Bermasalah Pada PT. Bank Mandiri (Persero), Tbk Tahun 2018-2020”

BAB IV PENUTUP

Dalam bab ini peneliti merangkum kesimpulan dan saran yang diberikan untuk pengembangan perusahaan mengenai

“Analisis Efektifitas Penyaluran Kredit Modal Kerja Untuk Mencegah Kredit Bermasalah Pada PT. Bank Mandiri (Persero), Tbk Tahun 2018-2020”

10 BAB II

GAMBARAN UMUM PERUSAHAAN

2.1 Sejarah Singkat PT. Bank Mandiri (Persero), Tbk

PT. Bank Mandiri (Persero), Tbk yang selanjutnya disebut Bank Mandiri telah berdiri di Negara Republik Indonesia sejak 2 Oktober 1998. Pada saat itu, terjadi krisis ekonomi regional yang mengharuskan Pemerintah Indonesia melakukan suatu kebijakan untuk menanggulangi masalah tersebut. Dengan bantuan International Monetary Fund (IMF), Asia Development Bank (ADB) dan Bank Dunia, akhirnya Pemerintah Indonesia melaksanakan restrukturisasi dengan menggabungkan 4 bank milik pemerintah, diantaranya Bank Bumi Daya (BBD), Bank Dagang Negara (BDN), Bank Ekspor Impor Indonesia (Bank Exim) dan Bank Pembangunan Indonesia (Bapindo), digabungkan menjadi satu ke dalam Bank Mandiri.

Berdasarkan Peraturan Pemerintah No.75 tahun 1998 tanggal 1 Oktober 1998. Akta pendirian telah disahkan oleh menteri kehakiman berdasarkan Surat Keputusan No. C2-16561HT.01.Th98 tanggal 2 Oktober 1998, serta diumumkan pada tambahan No. 6859 dalam berita Negara Republik Indonesia No.97 tanggal 4 Desember 1998. Pada bulan Juli 1999 Bank Mandiri didirikan melalui pengalihan hampir seluruh Saham Pemerintah Republik Indonesia yaitu PT. Bank Bumi Daya (Persero), PT. Bank Dagang Negara (Persero), PT. Bank Ekspor Impor Indonesia (Persero), dan PT. Bank Pembangunan Indonesia dan Setoran Tunai Pemerintah.

Berdirinya Bank Bumi Daya (BBD) sudah melalui suatu proses yang sangat panjang, dimana Bank Bumi Daya bermula dari nasionalisasi sebuah perusahaan Belanda De Nationale Handelsbank NV yang selanjutnya pada tahun 1959 diubah menjadi Bank Umum Negara. Pada tahun 1964, Chartered Bank (sebelumnya adalah Bank milik Inggris) juga dinasionalisasi, kemudian Bank Umum Negara diberi hak untuk melanjutkan operasi Bank tersebut. Pada tahun 1965, Bank Umum Negara digabungkan ke dalam Bank Negara 18 Indonesia dan selanjutnya berganti nama menjadi Bank Negara Indonesia Unit IV, kemudian beralih menjadi Bank Bumi Daya (BBD).

Bank Dagang Negara (BDN) ini merupakan salah satu Bank tertua di Indonesia. Sebelumnya Bank ini dikenal sebagai Nederlandsch Indische Escompto Maatschappij yang didirikan di Batavia (Jakarta) pada tahun 1857.

Kemudian, Escompto Bank dinasionalisasi pada tahun 1960 dan berganti nama menjadi Bank Dagang Negara (BDN), sebuah bank milik pemerintah yang membiayai sektor industri dan pertambangan.

Bank Expor Impor Indonesia (Bank Exim) pada awalnya bermula dari perusahaan dagang Belanda N.V. Nederlansche Handels Maatschappij yang telah berdiri sejak tahun 1824 di S-Gravenhage. Selanjutnya, pada tahun 1826 didirikan kantor factorij di Batavia dan mulai mengembangkan kegiatannya di sektor perbankan pada tahun 1870. Pemerintah Indonesia menasionalisasi perusahaan ini pada tahun 1960 dan selanjutnya pada tahun 1965 perusahan ini digabung dengan Bank Negara Indonesia menjadi Bank Negara Indonesia Unit II kemudian pada tahun 1968 dipecah, yang salah satunya adalah Bank Negara Indonesia Unit II

12

Divisi Expor-Impor yang akhirnya menjadi Bank Exim, sebuah bank milik pemerintah yang membiayai kegiatan ekspor dan impor.

Sejarah Bank Pembangunan Indonesia (Bapindo) berawal dari Bank Industri Negara (BIN), sebuah Bank Industri yang telah berdiri sejak tahun 1951.

Bank Industri Negara memiliki misi untuk mendukung pembangunan sektor- sektor ekonomi tertentu, khususnya pada sektor industri, perkebunan dan pertambangan. Selanjutnya Bank Pembangunan Indonesia (Bapindo) dibentuk sebagai bank milik negara pada tahun 1960 yang merupakan hasil dari penggabungan Bank Industri Negara (BIN) dengan Bank Pembangunan Indonesia (Bapindo). Kemudian pada tahun 1970, Bank Pembangunan Indonesia (Bapindo) diberikan tugas untuk membantu pembangunan nasional melalui pembiayaan jangka menengah dan jangka panjang pada sektor manufaktur, transportasi dan pariwisata.

PT. Bank Mandiri (Persero), Tbk merupakan salah satu bank milik pemerintah Republik Indonesia yang tergabung ke dalam Badan Usaha Milik Negara (BUMN). Sebanyak 60% sahamnya adalah milik pemerintah Republik Indonesia dan 40% sahamnya adalah milik publik. Hingga saat ini Bank Mandiri telah mendirikan 11 anak perusahaan, diantaranya Bank Syariah Mandiri, Bank Mandiri Taspen, Bank Europe, AXA Mandiri, Mandiri AXA General Insurance, Mandiri Inhealth, Mandiri Sekuritas, Mandiri Capital, Mandiri Tunas Finance, Mandiri Utama Finance dan Mandiri Remitance.

2.2 Visi dan Misi PT. Bank Mandiri (Persero), Tbk

Bank Mandiri yang sudah menjadi Bank BUMN terbesar hingga saat ini telah mampu merengkuh segmen lintas kelas sehingga kebutuhan nasabahnya akan terpenuhi melalui program-program yang ditawarkan.

Hal tersebut selaras dengan visi dan misi yang digunakan oleh Bank Mandiri, dimana visi tersebut adalah menjadi partner finansial pilihan utama masyarakat. Kemudian misi yang dijalankan Bank Mandiri adalah menyesuaikan program kerja perusahaan dengan perubahan teknologi dan perkembangan dunia, yaitu menyediakan solusi perbankan digital yang handal dan simple yang menjadi bagian hidup nasabah.

2.3 Budaya PT. Bank Mandiri (Persero), Tbk

Bank Mandiri menerapkan Nilai-nilai Utama (Core Values) Sumber Daya Manusia, yaitu “AKHLAK” (Amanah, Kompeten, Harmonis, Loyal, Adaptif, &

Kolaboratif) dan Employee Value Proposition (EVP) yaitu Belajar, Bertumbuh, dan Berkontribusi Untuk Indonesia. Bank Mandiri telah berkomitmen untuk memberikan dukungan penuh terhadap penerapan dan penyeragaman Nilai-nilai Utama dan EVP tersebut yang memiliki tujuan untuk mewujudukan peran BUMN sebagai mesin pertumbuhan ekonomi, akselerator kesejahteraan sosial, penyedia lapangan kerja, dan penyedia talenta.

14

2.4 Logo dan Makna PT. Bank Mandiri (Persero), Tbk 2.4.1 Logo

Sumber: www.bankmandiri.co.id, 2021

Gambar 2.1

Logo PT. Bank Mandiri (Persero), Tbk 2.4.2 Makna

1. Bentuk logo dengan huruf kecil

Penggunaan huruf kecil menandakan sikap ramah terhadap semua segmen bisnis yang dimasuki oleh Bank Mandiri dan menunjukkan keinginan yang besar untuk melayani seluruh nasabah dengan rendah hati (customer focus).

2. Huruf biru tua

Melambangkan rasa nyaman, tenang, menyejukkan, warisan luhur, stabilitas, serius (respect) dan tahan uji (reliable). Menyimbolkan profesionalisme, pondasi yang kuat, setia, dapat dipercaya dan memiliki kehormatan yang tinggi.

3. Filosofi Tagline “Terdepan, Terpercaya, Tumbuh Bersama Anda”

Kata “Terdepan” melambangkan kerja keras dan profesionalisme untuk menjadikan Bank Mandiri sebagai yang terdepan. Kata “Tepercaya”

melambangkan integritas dari sikap transparansi untuk menjadikan Bank Mandiri sebagai institusi perbankan yang terpercaya. Kata “Tumbuh Bersama Anda” melambangkan fokus terhadap nasabah dan dedikasi dari seluruh insan Bank Mandiri untuk tumbuh bersama Indonesia.

4. Bentuk gelombang emas cair.

Sebagai simbol dari kekayaan finansial di Asia yang mengedepankan sifat agile, progresif, berpandangan ke depan, excellence, flexible, serta tangguh menghadapi segala tantangan yang akan dihadapi di masa mendatang.

5. Warna kuning emas.

Warna logam mulia yang menandakan keagungan, kemuliaan, kemakmuran, dan kekayaan. Melambangkan keaktifan, kreatif, meriah, ramah, menyenangkan dan nyaman.

16

2.5 Struktur Organisasi PT. Bank Mandiri (Persero), Tbk

Sumber:www.bankmandiri.co.id, 2021

Gambar 2.2

Struktur Organisasi PT. Bank Mandiri (Persero), Tbk

2.6 Job Description Komisaris Utama

Tugas dan tanggung jawab komisaris utama Bank Mandiri adalah sebagai berikut:

1. Melakukan pemanggilan Rapat Dewan Komisaris secara tertulis yang disampaikan kepada seluruh anggota Dewan Komisaris dengan mencantumkan acara, tanggal, waktu dan tempat rapat.

2. Mengkoordinasikan serta memastikan pelaksanaan tugas dan Rapat Dewan Komisaris dan Rapat Komite-komite Dewan Komisaris sesuai ketentuan perundang-undangan yang berlaku.

Dewan Komisaris

Tugas dan tanggung jawab dewan komisaris berdasarkan pedoman dan tata tertib dewan komisaris adalah sebagai berikut:

1. Dewan Komisaris bertugas melakukan pengawasan terhadap kebijakan kepengurusan yang dilakukan oleh Direksi termasuk pengawasan terhadap pelaksanaan Rencana Jangka Panjang Perseroan, Rencana Kerja dan Anggaran Perseroan (RKAP), ketentuan Anggaran Dasar, keputusan RUPS dan peraturan perundang-undangan yang berlaku.

2. Dalam melakukan pengawasan, Dewan Komisaris bertanggung jawab untuk:

18

a. Memastikan penerapan tata kelola yang baik pada seluruh tingkatan organisasi serta melakukan evaluasi terhadap kebijakan tata kelola Perseroan secara terintegrasi.

b. Memperhatikan kepentingan para Pemegang Saham dan bertanggung jawab kepada RUPS.

c. Memastikan penerapan Manajemen Risiko dan Manajemen Permodalan secara terintegrasi.

d. Khusus dalam penyelenggaraan sistem pengendalian internal, Dewan Komisaris juga bertanggung jawab untuk:

1) Memastikan Direksi menyusun dan memelihara sistem pengendalian intern yang memadai, efektif dan efisien.

2) Mengkaji efektivitas sistem pengendalian intern berdasarkan informasi yang diperoleh dari Satuan Kerja Audit Internal paling sedikit sekali dalam 1 tahun.

3) Memastikan Direksi menjalankan budaya serta kepedulian anti fraud pada seluruh jajaran organisasi Perseroan.

Direksi

Ruang lingkup dan pembagian tugas dari masing-masing anggota direksi adalah sebagai berikut:

1. Direktur Utama

a. Menjaga Tingkat Kesehatan Bank.

b. Tercapainya target keuangan bisnis sesuai RKP dan RBB.

c. Penilaian KPKU minimal sama dengan penilaian KPKU pada tahun sebelumnya.

d. Pelaksanaan Kepatuhan Perseroan sebagai Perusahan Terbuka.

e. Tercapainya peningkatan volume bisnis di wilayah.

f. Tercapainya peningkatan pendanaan/Fee Based Income di wilayah.

g. Tercapainya peningkatan volume transaksi digital oleh nasabah di wilayah.

h. Menjaga Kualitas Aktiva/Peforming Loan.

2. Wakil Direktur Utama

a. Persentase penyelesaian perkara lebih baik dari tahun sebelumnya.

b. Tercapainya target pengelolaan Special Assets Management.

c. Tercapainya Restrukturisasi Kredit.

d. Penyelesaian Kredit Non Performing Loan.

e. Meningkatkan Kualitas Kredit Non Performing Loan menjadi Performing Loan.

3. Direktur Commercial Banking

a. Tercapainya peningkatan volume bisnis untuk segmen Commercial Banking.

b. Tercapainya peningkatan pendanaan/Fee Based Income untuk segmen Commercial Banking.

c. Tercapainya peningkatan volume transaksi digital oleh nasabah segmen Commercial Banking.

d. Menjaga Kualitas Aktiva/Peforming Loan.

20

4. Direktur Corporate Banking

a. Tercapainya peningkatan volume bisnis untuk segmen Corporate Banking.

b. Tercapainya peningkatan pendanaan/Fee Based Income untuk segmen Corporate Banking.

c. Tercapainya peningkatan volume transaksi digital oleh nasabah segmen Corporate Banking.

d. Menjaga Kualitas Aktiva/Peforming Loan.

5. Direktur Jaringan & Retail Banking

a. Tercapainya peningkatan volume bisnis untuk segmen Retail Banking.

b. Tercapainya target akuisisi agent banking dan financial inclusion turunan agent.

c. Tercapainya peningkatan pendanaan/Fee Based Income untuk segmen Retail Banking.

d. Tercapainya peningkatan volume transaksi digital oleh nasabah segmen Retail Banking.

e. Menjaga Kualitas Aktiva/Peforming Loan.

6. Direktur Hubungan Kelembagaan

a. Tercapainya peningkatan volume bisnis untuk segmen Kelembagaan.

b. Tercapainya Penyaluran CSR untuk sosial, pendidikan, keagamaan sesuai rencana kerja.

c. Tercapainya peningkatan pendanaan/Fee Based Income untuk segmen Kelembagaan.

d. Tercapainya peningkatan volume transaksi digital oleh nasabah segmen Kelembagaan.

e. Menjaga Kualitas Aktiva/Peforming Loan.

7. Direktur Manajamen Risiko

a. Memastikan penerapan manajemen risiko telah berjalan dengan baik sesuai dengan anggaran dasar, kebijakan manajemen risiko, kebijakan sistem pengendalian internal, standar prosedur, dan peraturan eksternal.

b. Memastikan terlaksananya budaya manajemen risiko pada seluruh jenjang organisasi.

c. Memastikan terlaksananya pengelolaan seluruh risiko dalam rangka menetapkan risk appetite, limit risiko, dan strategi pengelolaan risiko yang terintegrasi, serta kecukupan modal.

8. Direktur Information Technology

a. Terlaksananya tata kelola teknologi dan informasi yang efektif.

b. Tercapainya ketersediaan sistem pengelolaan pengamanan informasi.

c. Terlaksananya proyek Teknologi Informasi dengan project charter.

d. Tercapainya kesesuaian antara Teknologi Informasi dengan kebutuhan sistem informasi manajemen serta kebutuhan kegiatan usaha Bank.

9. Direktur Operation

a. Terlaksananya pengurusan Perseroan sesuai bidang tugas yang ditetapkan dalam RUPS atau Rapat Direksi.

22

b. Terlaksananya strategi operations, konsolidasi komunikasi, dan program-program Perseroan.

c. Tercapainya peningkatan fee based income.

d. Tercapainya peningkatan transaksi bisnis.

10. Direktur Treasury & International Banking a. Menjaga likuiditas Perseroan.

b. Terlaksananya pengelolaan banking book, aktivitas trading, dan aktivitas dealing maupun marketing yang meliputi transaksi foreign exchange, surat berharga, produk derivatif treasury, dan trade services sesuai dengan target yang ditetapkan.

c. Tercapainya peningkatan fee based income.

11. Direktur Keuangan & Strategi

a. Menjaga rasio CAR antara 20%-21%.

b. Realisasi Bisnis sesuai RKAP/RBB.

c. Tercapainya rasio keuangan yang ditetapkan.

d. Penilaian KPKU minimal sama dengan penilaian KPKU pada tahun sebelumnya.

12. Direktur Kepatuhan & SDM

a. Tercapainya pelaksanaan kepatuhan di Bank Mandiri.

b. Tercapainya penurunan rasio jumlah sanksi denda dari regulator.

c. Tercapainya strategi dan target pengelolaan Human Capital.

2.7 Jaringan Usaha Kegiatan

Telah tercatat pada akhir tahun 2020, Bank Mandiri memiliki 1 Kantor Pusat, 13.217 jaringan ATM dan 2.714 jaringan kantor yang terdiri dari kantor cabang, kantor cabang pembantu, kantor luar negeri, kantor kas dan jaringan kantor lainnya seperti payment point, kas mobile dan kas mobile mikro.

Sampai saat ini, Bank Mandiri telah mendirikan beberapa Anak Perusahaan, yang dirangkum pada tabel berikut.

Tabel 2.1

Anak Perusahaan PT. Bank Mandiri (Persero), Tbk

No Anak Perusahaan Bidang Usaha

1 PT. Bank Syariah Mandiri Perbankan berlandaskan prinsip ekonomi syariah

2 Bank Mandiri (Europe) Limited Perbankan di Benua Eropa 3 PT. Mandiri Sekuritas Investasi dan pasar modal 4 PT. Bank Mandiri Taspen Segmen pensiunan

5 PT. Mandiri Tunas Finance Investasi, modal kerja dan multiguna 6 Mandiri International Remittance

Sdn. Bhd.

Pembukaan rekening TKI dan pengiriman ke bank di Indonesia 7 PT. AXA Mandiri Financial

Service

Asuransi jiwa, pendidikan dan kesehatan hasil joint venture dengan AXA Group

8 PT. Mandiri AXA General Insurance

Asuransi umum hasil joint venture dengan AXA Asia

9 PT. Asuransi Jiwa Inhealth Indonesia

Asuransi kesehatan komersial

10 PT. Mandiri Utama Finance Pembiayaan kendaraan bermotor 11 PT. Mandiri Capital Indonesia Modal ventura

Sumber: www.bankmandiri.co.id, 2021

24

2.8 Kinerja Usaha Terkini

Pada tahun 2020, Bank Mandiri menerbitkan Obligasi Berkelanjutan II Bank Mandiri Tahap I Tahun 2020. Produktivitas Bank Mandiri dibuktikan dengan telah diperolehnya Platinum Trophy pada ajang 25th Infobank Awards 2020. Dimana Bank Mandiri selalu berusaha dalam berinovasi untuk memberikan peluang-peluang usaha baru dan juga berkontribusi untuk kemajuan perekonomian Indonesia.

Adapun salah satu usaha rutin yang dilakukan Bank Mandiri adalah melaksanakan kegiatan Program Wirausaha Muda Mandiri (WMM) yang pada tahun ini bekerja sama dengan Najwa Shihab dan Narasi secara virtual sehubungan dengan peraturan pemerintah dalam menjaga Protokol Kesehatan COVID-19. Kegiatan tersebut telah berhasil menarik perhatian banyak masyarakat yang tertarik dengan wirausaha. Dengan terselenggarakannya kegiatan tersebut maka akan memperluas peluang masyarakat untuk berwirausaha dengan menghasilkan lapangan kerja baru sehingga perekonomian indonesia ikut terdongkrak.

Dengan beberapa capaian kinerja Bank Mandiri, pada akhir tahun 2020 Bank Mandiri membukukan laba secara konsolidasi mencapai Rp 17,1 Triliun.

Pencapaian laba Bank Mandiri juga tidak terlepas dari kinerja Perusahaan Anak yang berkontribusi 22,5% terhadap laba perseroan, dimana total laba Entitas Anak adalah sebesar Rp 29,6 Triliun.

2.9 Rencana Kegiatan

Bank Mandiri konsisten melaksanakan strategi pengembangan Teknologi Informasi sebagaimana direncanakan dalam Corporate Plan 2020-2024. Bank Mandiri menjalankan strategi transformasi digital sebagaimana ditetapkan dalam

“4-Pronged Framework”, yang meliputi strategi Digitize Internal Platform, Develop Digital Native Product, Modernize Digital Channel, dan Leverage Digital Ecosystem. Implementasi keempat strategi tersebut secara konsisten diyakini dapat meningkatkan keunggulan kompetitif Perseroan kedepannya.

Adanya pandemi COVID-19 telah merubah perilaku transaksi nasabah yang cenderung mengarah ke digital banking sehingga teknologi informasi semakin berkembang dengan cepat demi menjaga berbagai aktivitas masyarakat agar tetap berjalan dengan aman termasuk layanan perbankan selama pandemi.

Bank Mandiri telah mengembangkan teknologi secara efektif yang mampu menjawab kebutuhan perubahan perilaku transaksi nasabah dengan pengembangan teknologi informasi yang memiliki kecepatan, ketepatan, efisiensi, produktivitas, validitas dan pelayanan kepada nasabah. Bank Mandiri juga akan terus memonitor pengembangan dan progress perbaikan pada teknologi informasi dan digital banking, terutama terkait dengan availability, reliability, security, dan data integrity untuk meyakinkan keamanan dan kehandalan sistem yang dimiliki Bank Mandiri untuk memenuhi kebutuhan nasabah.

26 BAB III PEMBAHASAN

3.1 Kredit

3.1.1 Pengertian Kredit

Menyalurkan dana atau disebut juga Lending merupakan kegiatan menjual kembali dana yang telah berhasil dihimpun dari masyarakat. Adapun penyaluran dana yang dilakukan oleh bank adalah dengan cara memberikan pinjaman kepada masyarakat yang lebih dikenal dengan kredit.

Istilah kredit berasal dari bahasa italia “credere” (credo dan creditum) yang mempunyai arti sebagai kepercayaan. Sehingga dapat dikatakan bahwa kreditur (pihak yang memberikan pinjaman, lazimnya bank) dalam hubungan perkreditan dengan debitur (pihak yang memperoleh pinjaman) memiliki kepercayaan penuh, bahwa debitur dalam waktu dan dengan syarat-syarat yang telah disetujui bersama dapat mengembalikan kredit yang bersangkutan (Syahputra, 2016).

Menurut Undang-Undang Republik Indonesia Nomor 10 Tahun 1998 tentang perbankan, “kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.”

Dengan begitu apabila kredit dikaitkan dengan kata usaha, maka peneliti dapat menyimpulkan bahwa kredit merupakan suatu kegiatan usaha yang mampu memberikan nilai ekonomi kepada seseorang atau badan usaha dengan

berlandaskan kepercayaan, bahwa nilai ekonomi yang sama akan dikembalikan kepada kreditur setelah jangka waktu tertentu sesuai dengan kesepakatan atau perjanjian, dimana dalam perjanjian tersebut tercakup hak dan kewajiban kedua belah pihak, termasuk bunga yang telah ditetapkan bersama serta sanksi apabila debitur tidak mampu menepati perjanjian yang telah dibuat bersama.

3.1.2 Fungsi Kredit

Menurut Chairil (2013:101) fungsi-fungsi kredit secara umum adalah sebagai berikut.

1. Kredit dapat meningkatkan daya guna barang

Kredit dapat meningkatkan daya guna barang dari barang mentah menjadi barang jadi, dari barang yang sama sekali tidak berguna menjadi barang yang dapat dimanfaatkan atau dari barang yang terpencil menjadi barang yang dikenal.

2. Kredit dapat meningkatkan daya guna uang

Suatu kenyataan dalam kehidupan perekonomian, bahwa di satu pihak terdapat surplus spending units (kelompok yang kelebihan dana) dan di pihak lain terdapat deficit spending units (kelompok yang kekurangan dana). Dengan demikian, pihak yang kelebihan dana akan menyimpan sebagian uangnya di bank dan bank akan menyalurkan uang yang bersifat pasif kepada pihak yang kekurangan dana sehingga uang tersebut menjadi bersifat aktif.

28

3. Kredit dapat meningkatkan daya guna tenaga

Para pemilik tenaga kerja, baik terdidik maupun tidak terdidik dapat ditingkatkan daya gunanya secara langsung (direct utility) seperti pengrajin atau pedagang kecil yang tidak memiliki dana dapat memanfaatkan tenaga nya jika ia memperoleh kredit untuk berusaha sendiri dan secara tidak langsung (indirect utility) seperti pengusaha atau perusahaan yang ingin mengembangkan perusahaannya, setelah memperoleh kredit bisa menambah tenaga kerja baik terdidik maupun tidak terdidik.

4. Kredit dapat mengembangkan sumber daya manusia

Kredit yang diberikan dalam rangka membiayai pendidikan dapat mengembangkan pengetahuan, keterampilan, profesionalisme dan sebagainya, baik secara langsung maupun tidak langsung.

5. Kredit dapat meningkatkan lalu lintas uang dan menciptakan alat pembayaran

Dana masyarakat yang tersimpan di bank, jika disalurkan lagi kepada para peminjam melalui kredit, maka akan meningkatkan lalu lintas uang.

Karena kredit yang disalurkan dalam rekening koran dapat menciptakan alat pembayaran berupa surat berharga, seperti: cek, giro bilyet ataupun wesel. Jika seseorang memperoleh kredit dari bank A sebesar Rp 1.000.000,00 dan mengambil uangnya secara tunai, lalu menyimpannya di bank B, maka ia dapat memperoleh cek sebesar nilai yang sama.

Kemudian bank B, dapat meminjamkan uang itu lagi kepada pihak lain,

sebesar ketentuan loanable fundnya (dana yang dapat dipinjamkan), maka terciptalah uang giral baru secara multiplier.

6. Kredit dapat meningkatkan semangat berusaha

Kredit dengan kata lain adalah uang. Uang dalam perekonomian diibaratkan sebagai darah, dan bank sebagai jantungnya. Jika anatomi manusia kekurangan darah, maka manusia akan mengalami lesu darah, dan kehilangan semangat. Jika diberi tambahan darah, maka diha rapkan akan timbul semangat hidupnya. Begitu juga dengan pengusaha yang kehilangan semangat usahanya karena kekurangan modal, memerlukan bantuan kredit.

7. Kredit dapat mempengaruhi harga

Dengan kredit dapat dilakukan penekanan terhadap harga suatu produk, melalui kebijaksanaan kredit yang selektif. Misalkan pada suatu waktu harga bahan pangan dirasa mahal, pemerintah dapat menekan dunia perbankan agar mengutamakan kredit di bidang pangan, dengan memberikan subsidi kredit likuiditas dari Bank Indonesia kepada bank- bank pelaksana.

8. Kredit dapat meningkatkan lalu lintas barang

Dengan kredit maka pengusaha dapat meningkatkan produktivitasnya, sehingga meningkatkan arus tukar produk dari suatu tempat ke tempat lain.

Kredit dapat meningkatkan lalu lintas barang, mengingat masing-masing tempat terdapat spesifikasi produk. Produk tersebut jika dilakukan pendistribusian, akan dapat menyebar keberbagai tempat. Pendistribusian

30

ini lebih lancar dilakukan jika pengusaha transportasi mendapat bantuan kredit dari bank.

9. Kredit dapat mengurangi kesenjangan sosial

Ketidakmerataan penghasilan dapat menimbulkan kecemburuan sosial.

Kecemburuan sosial dapat menimbulkan keresahan yang berlanjut pada gejolak dan tindak kriminal. Kredit dapat berperan dalam mengurangi kesenjangan sosial tersebut, melalui suatu kebijakan kredit yang selektif.

yaitu memberikan kemudahan dan keringanan penyaluran kredit kepada golongan ekonomi lemah.

10. Kredit dapat meningkatkan hubungan internasional

Hubungan antar negara atau warga negara akan lebih terjalin dengan adanya bantuan kredit dari bank dunia kepada negara yang sedang berkembang ataupun perdagangan internasional dengan menggunakan letter of credit.

3.1.3 Jenis-jenis Kredit

Dalam menguraikan jenis-jenis kredit, dapat dilihat dari tujuannya, jangka waktunya, jaminannya, pihak yang menerima dan memberi kredit serta tempat kediamannya yang dikemukakan oleh Rivai (2013:10).

1. Jenis kredit Dilihat dari Tujuannya

a. Kredit Konsumtif, bertujuan untuk memperoleh barang-barang atau kebutuhan-kebutuhan lainnya guna memenuhi kebutuhan dalam konsumsi.

b. Kredit Produktif, bertujuan untuk memungkinkan si penerima kredit dapat mencapai tujuannya yang apabila tanpa kredit tersebut tidak mungkin dapat diwujudkan.

2. Jenis Kredit Dilihat dari Jangka Waktunya

a. Short term credit (kredit jangka pendek) ialah suatu bentuk kredit yang berjangka waktu maksimum satu tahun. Dalam kredit jangka waktu pendek, termasuk kredit untuk tanaman musiman yang berjangka waktu lebih dari satu tahun. Dilihat dari sisi perusahaan kredit jangka pendek dapat berbentuk seperti:

1) Kredit rekening Koran.

2) Kredit penjual.

3) Kredit pembeli.

4) Kredit wesel.

5) Kredit eksploitasi.

b. Intermediate term credit (kredit jangka waktu menengah) ialah suatu bentuk kredit yang berjangka waktu dari satu tahun sampai tiga tahun.

c. Long term credit (kredit jangka panjang) ialah suatu bentuk kredit yang berjangka waktu lebih dari tiga tahun.

d. Demand loan atau call loan ialah suatu bentuk kredit yang setiap waktu dapat diminta kembali.

3. Jenis Kredit Dilihat Menurut Lembaga yang Menerima Kredit

a. Kredit untuk badan usaha pemerintah/daerah, yaitu kredit yang diberikan kepada perusahaan/badan usaha yang dimiliki pemerintah.

32

b. Kredit untuk badan usaha swasta, yaitu kredit yang diberikan kepada perusahaan/badan usaha yang dimiliki swasta.

c. Kredit perorangan, yaitu kredit yang diberikan bukan perusahaan, tetapi kepada perorangan.

d. Kredit untuk bank koresponden, lembaga pembiayaan dan perusahaan asuransi, yaitu kredit yang diberikan kepada bank koresponden, lembaga pembiayaan, dan perusahaan asuransi.

4. Jenis Kredit Dilihat Menurut Tujuan Penggunaannya a. Kredit modal kerja/Kredit Eksploitasi.

b. Kredit investasi.

3.1.4 Prinsip-prinsip Pemberian Kredit

Kepercayaan terhadap pemberian kredit hanya diperoleh dari hasil penyelidikan atau penilaian kredit sebelum kredit tersebut disalurkan. Penilaian kredit tersebut dilakukan dengan mengukur kriteria-kriteria serta aspek-aspek yang sudah ditetapkan menjadi standar penilaian setiap bank sebagai pemberi kredit. Adapun kriteria penilaian umum yang dilakukan oleh bank menurut Fahmi (2015:68) dengan menggunakan prinsip 5C yang dijabarkan sebagai berikut.

1. Character (karakteristik)

Ini menyangkut dengan sisi psikologis calon penerima kredit itu sendiri, yaitu karakterisitk atau sifat yang dimilikinya, seperti latar belakang keluarganya, hobi, cara hidup yang dijalani, kebiasaan-kebiasaan dan lainnya. Secara umum tujuan memahami karakterisitik ini adalah juga menyangkut dengan persoalan seperti kejujuran seorang nasabah dalam

urusannya untuk berusaha memenuhi kewajibannya atau dengan istilah lainnya adalah “willingness to pay”.

2. Capacity (Kemampuan)

Capacity adalah menyangkut dengan “business record” atau kemampuan seorang pebisnis mengelola usahanya, terutama pada masa-masa sulit sehingga nanti akan terlihat “ability to pay”. Kemampuan yang dimiliki oleh setiap orang adalah berbeda-beda.

3. Capital (Modal)

Ini menyangkut dengan kemampuan modal yang dimiliki oleh seseorang pada saat ia melaksanakan bisnisnya tersebut. Capital ini secara umum dapat dilihat pada balancesheet, income statement, capital structure, return on equity, return on investment dan lain sebagainya. Karena jika ia melakukan peminjaman dana melebihi dari kepemilikan modal yang dipunyainya maka jelas ini akan menimbulkan resiko dikemudian hari, apalagi jika terjadinya persoalan kemacetan dalam aliran kas yang dimilikinya.

4. Collateral (Jaminan)

Collateral atau jaminan adalah barang atau sesuatu yang dapat dijadikan jaminan pada saat seseorang akan melakukan peminjaman dana dalam bentuk kredit ke sebuah perbankan. Untuk jenis barang ini dapat berupa tanah, bangunan, kendaraan dan juga barang lainnya yang kira-kira dapat disetujui oleh pihak analis kredit.

34

5. Condition of Economy (Kondisi Perekonomi)

Kondisi perekonomian yang tengah berlangsung disuatu negara seperti tingkat pertumbuhan ekonomi yang tengah terjadi, angka inflasi, jumlah pengangguran, daya beli, penerapan kebijakan moneter sekarang dan yang akan datang, serta situasi ekonomi internasional yang tengah berkembang.

3.1.5 Prosedur Pemberian Kredit

Prosedur pemberian kredit secara luas dapat dibedakan antara pinjaman perseorangan dengan pinjaman oleh suatu badan hukum, kemudian dapat pula ditinjau dari segi tujuannya apakah untuk konsumtif atau produktif. Menurut Iskandar (2013:141) Secara umum ada 7 tahap prosedur pemberian kredit sebagai berikut.

1. Permohonan kredit

Proses awal terjadinya kredit dimulai dengan adanya permohonan kredit dari nasabah yang datang ke bank dengan mengajukan permintaan kredit secara tertulis dan melampirkan berkas-berkas yang diperlukan. Sebelum proses lebih lanjut maka permohonan nasabah diadakan pengecekan dahulu ke Bank Indonesia untuk mengetahui apakah nasabah telah mendapatkan kredit dari bank lain. Setelah itu baru diadakan pemeriksaan terhadap berkas-berkas permohonan nasabah.

2. Investigasi kredit

Investigasi kredit adalah mengunjungi secara langsung ke tempat usaha calon debitur yang maksudnya untuk mengumpulkan data peminjam mengenai kegiatan usaha yang relevansinya dengan prospek usahanya.

3. Analisis kredit

Analisis kredit adalah penilaian terhadap nasabah dan usahanya untuk diperoleh alternatif sebagai bahan pertimbangan dalam pengambilan keputusan. Adapaun penilaian yang dilakukan adalah dengan menganalisis laporan keuangan, analisis rasio serta analisis sumber dan penggunaan dana.

4. Keputusan kredit

Berdasarkan hasil analisis diatas, maka analis kredit melalui kepala bagian kredit membuat kesimpulan kepada kepala cabang agar permohonan kredit nasabah disetujui atau ditolak.

5. Pencairan kredit

Apabila hasil analisis disetujui, maka dibuat surat penegasan kepada nasabah mengenai persetujuan pemberian fasilitas kredit kepada nasabah dan tahap selanjutnya adalah:

a. Pembuatan akta pengikatan jaminan pokok.

b. Pembuatan akta pengikatan jaminan tambahan.

c. Pembuatan akta akad kredit.

d. Penutupan asuransi barang jaminan pokok maupun jaminan tambahan.

e. Melengkapi berkas-berkas administrasi kredit.

f. Pencairan kredit dengan penarikan dari rekening pinjamannya.

6. Pengelolaan/administrasi kredit

Pengelolaan kredit adalah suatu rangkaian kesatuan kegiatan dari berbagai komponen yang saling berhubungan secara sistematis dalam

36

penyelenggaraan proses kegiatan pengumpulan dan penyajian informasi perkreditan dan sebagai alat dalam pelaksanaan fungsi-fungsi manajemen.

7. Pengawasan kredit

Pengawasan kredit yaitu salah satu fungsi manajemen dalam usahanya untuk menjaga dan mengamankan kekayaan bank dalam bentuk perkreditan yang lebih baik dan efisien guna menghindari terjadinya penyimpangan-penyimpangan yang mungkin terjadi.

3.2 Kredit Modal Kerja 3.2.1 Pengertian Modal Kerja

Setiap pengusaha dari berbagai sektor ekonomi tentunya membutuhkan modal kerja dalam menjalankan kegiatan usaha. Dengan demikian bank memberikan fasilitas berupa kredit modal kerja kepada nasabahnya. Kredit modal kerja merupakan salah satu dari jenis-jenis kredit yang diberikan oleh bank kepada debitur untuk membiayai sementara kegiatan operasional dari berbagai pembiayaan sektor perekonomian baik berupa sektor perdagangan, industri, perkebunan, koperasi dan lain-lain yang berhubungan dengan pengadaan barang maupun proses produksi sampai barang tersebut terjual. Sebagai contoh, apabila nasabah bergerak dalam bidang perdagangan sembako, maka kredit modal kerja dapat digunakan untuk pembelian sembako, honor supir truk yang mengangkut sembako, pembelian bahan bakar minyak untuk menjalankan truk, tagihan listrik di kantor dan sebagainya.

Menurut Iskandar (2013:158) kredit modal kerja adalah kredit yang dipergunakan untuk menambah modal kerja yang habis dalam satu siklus usaha

yaitu meliputi jangka waktu dari pengeluaran uang tunai sampai dengan uang tunai itu dapat diterima kembali. Yang dimaksud dengan modal kerja yaitu untuk pembelian barang-barang dagangan, pembelian bahan baku, bahan bantu dan lain- lain.

Menurut Fahmi (2015:331) Terdapat tiga konsep modal kerja yang dijabarkan sebagai berikut.

1. Konsep Kuantitatif

Konsep ini mendasarkan pada kuantitas dari dana yang tertanam dalam unsur-unsur aktiva lancar dimana dana yang tertanam di dalamnya akan dapat bebas lagi dalam waktu yang pendek. Dengan demikian modal kerja menurut konsep ini adalah keseluruhan dari jumlah aktiva lancar. Modal kerja dalam pengertian ini sering disebut modal kerja bruto.

2. Konsep Kualitatif

Modal kerja menurut konsep ini adalah sebagian dari aktiva lancar yang benar-benar dapat digunakan untuk membiayai operasinya perusahaan tanpa mengganggu likuiditasnya, yaitu merupakan kelebihan aktiva lancar diatas utang lancarnya.

3. Konsep Fungsional

Konsep ini mendasarkan pada fungsi dari dana dalam menghasilkan pendapatan. Ada sebagian dana yang digunakan dalam suatu periode tertentu yang seluruhnya langsung menghasilkan pendapatan bagi periode tersebut (current income) dan ada sebagian dana lain yang juga digunakan

38

selama periode tersebut tetapi tidak seluruhnya digunakan untuk menghasilkan current income.

3.2.2 Jenis Kredit Modal Kerja

Menurut Budisusanto (2013:149) ditinjau dari jangka waktunya, KMK terdiri atas dua macam, yaitu:

1. KMK-Revolving

Apabila kegiatan usaha debitur dapat diharapkan berlangsung secara berkelanjutan dalam jangka panjang dan pihak bank cukup mempercayai kemampuan dan kemauan nasabah, maka fasilitas KMK nasabah dapat diperpanjang setiap periodenya tanpa harus mengajukan permohonan kredit baru. Bank hanya perlu secara berkala meninjau kinerja nasabah, berdasarkan pada laporan kegiatan usaha yang wajib diserahkan nasabah secara rutin.

2. KMK-Einmaleg

Apabila volume kegiatan usaha debitur sangat berfluktuasi dari waktu ke waktu dan atau pihak bank kurang memercayai kemampuan dan kemauan nasabah, maka pihak bank merasa lebih aman kalau memberikan KMK- Einmaleg. Fasilitas KMK ini hanya diberikan sebatas satu kali perputaran usaha nasabah, dan apabila pada periode selanjutnya nasabah menghendaki KMK lagi maka nasabah harus mengajukan permohonan kredit baru.

Menurut Rivai (2013:15) jenis-jenis kredit modal kerja terdiri dari sebagai berikut.

1. Kredit Modal Kerja Ekspor

KMK (kredit modal kerja) ekspor adalah kredit modal kerja untuk membiayai hal-hal berikut :

a. Pre shipment financing, yaitu untuk membiayai :

1) Kegiatan dalam mengumpulkan barang-barang ekspor hingga dikapalkan untuk dieskpor, atau juga disebut sebagai pembiayaan pengumpulan barang-barang ekspor termasuk pengolahan, pergudangan, dan pengapalan.

2) produksi barang yang dimaksudkan untuk dieskpor maupun pembelian/impor bahan yang akan diproduksi menjadi barang untuk diekspor.

3) kegiatan produksi tertentu yang selama ini memasarkan produksinya di dalam negeri, tetapi sekarang mendapat pesanan.

b. Post shipment financing, yaitu kredit untuk membiayai kebutuhan selama masa tenggang antara setelah barang dimuat dikapal dengan akseptasi wesel berjangka atau dibayarnya wesel tunai di luar negeri.

Berdasarkan cara pembayaran ekspor yang berlaku di dalam perdagangan internasional, pemberian kredit ekspor ini adalah dengan cara :

1) Pembayaran di muka (advance payment).

2) Ekspor dengan L/C (letter of credit), yang dibedakan atas :

40

a) Irrevocable banker’s L/C-Sight L/C.

b) Irrevocable banker’s L/C-Usance L/C.

3) Ekspor dengan wesel inkaso (collection draft).

2. Kredit Modal Kerja Perdagangan Dalam Negeri

KMK perdagangan dalam negeri adalah kredit modal kerja yang diberikan kepada pengusaha yang bergerak dibidang perdagangan dalam negeri yang telah memiliki izin usaha perdagangan. Sementara itu, yang dimaksud dengan perdagangan dalam negeri adalah membeli dan menjual barang- barang untuk dan dari daerah pabean Indonesia. Perdagangan dalam negeri dibagi menjadi dua kelompok, yaitu:

a. Distribusi sembilan bahan pokok.

b. Perdagangan umum.

3. Kredit Modal Kerja Industri

KMK industri merupakan kredit modal kerja yang diberikan pada pengusaha-pengusaha industri. Industri adalah usaha untuk menambah nilai guna sesuatu barang dengan melakukan pengubahan bentuk processing dalam industri meliputi :

a. bentuk setengah manufacturing, yang berarti menghasilkan barang yang belum siap pakai oleh konsumen, tetapi dapat dipakai sebagai bahan baku indusrti lain.

b. bentuk manufacturing, yaitu menghasilkan barang jadi yang berarti menghasilkan barang yang siap pakai.

c. bentuk perakitan.

4. Kredit Modal Kerja Perkebunan, kehutanan, peternakan, dan pertanian Pembiayaan pemeliharaan tanaman menghasilkan dan panen, pengolahan dan penanaman serta pemeliharaan tanaman sampai panen (untuk tanaman musiman) dan biaya pengolahan di pabrik sampai barang tersebut siap untuk di jual; pembiayaan mengumpulkan, mengolah hasil hutan sampai barang tersebut siap untuk di jual. Pembiayaan pembelian bibit, biaya pemeliharaan termasuk upah tenaga kerja, dan biaya penjualan.

5. Kredit Modal Kerja Prasarana/Jasa-jasa

KMK prasarana/jasa-jasa adalah kredit modal kerja usaha-usaha prasarana yang meliputi :

a. pengangkutan darat.

b. pengangkutan laut.

c. pengangkutan udara.

d. kontraktor/pemborong bangunan dan leveransir, usaha-usaha yang bergerak di bidang jasa pemborong bangunan-bangunan.

e. biro perjalanan.

f. hotel.

g. proyek pasar/shopping center.

h. ekspedisi muatan kapal laut (EMKL) dan jasa lainnya.

i. real estate (lebih merupakan segala sesuatu yang berbentuk fisik meliputi tanah bersama-sama segala sesuatu yang didirikan atau yang ada di atas maupun di bawah tanah).

42

Berdasarkan Annual Report Bank Mandiri (2021) Fasilitas Kredit Modal Kerja yang ditawarkan terbagi 2 jenis, yaitu:

1. kredit Modal Kerja Revolving, dimana fasilitas kredit ini memiliki limit kredit diatas Rp 500 juta sampai dengan Rp 25 miliar, pencairan dapat dilakukan kapan saja sesuai kebutuhan, bunga dibayar tiap bulan dan pokok pinjaman dibayar kapan saja paling lambat pada saat jatuh tempo, jangka waktu maksimal 1 tahun dan dapat diperpanjang.

2. Kredit Modal Kerja Non-Revolving, dimana fasilitas kredit ini memiliki limit kredit diatas Rp 500 juta sampai dengan Rp 25 miliar, pencairan dilakukan sekaligus, bunga dan pokok dibayar tiap bulan untuk yang bersifat angsuran sedangkan untuk yang bersifat bukan angsuran dapat dibayar kapan saja paling lambat pada saat jatuh tempo kredit, dan jangka waktu maskimal 5 tahun tidak dapat diperpanjang.

3.3 Kredit Bermasalah

3.3.1 Pengertian Kredit Bermasalah

Perkembangan pemberian kredit yang paling tidak menguntungkan adalah apabila kredit yang disalurkan ternyata menjadi kredit macet atau kredit bermasalah. Hal ini sudah merupakan resiko yang melekat dan harus dipikul oleh pihak bank. Suatu kredit dapat disebut menjadi kredit bermasalah apabila pihak debitur sudah tidak lagi memenuhi kewajibannya untuk membayar angsuran pokok kredit beserta bunganya yang telah disepekati oleh kedua belah pihak selama lebih dari 270 hari atau 9 bulan sesuai dengan ketentuan Bank Indonesia (BI). Berdasarkan Peraturan Otoritas Jasa Keuangan (POJK)

No.15/POJK.03/2017 batas aman kredit bermasalah atau NPL adalah sebesar 5%, artinya semakin rendah rasio NPL bank maka akan semakin baik.

Secara luas kredit macet dapat didefinisikan sebagai suatu kredit dimana pembayaran yang dilakukan oleh debitur tersendat-sendat dan tidak memenuhi kewajiban minimum yang ditetapkan sampai dengan kredit yang sulit untuk memperoleh pelunasan atau bahkan tidak dapat ditagih.

Kredit bermasalah memiliki beberapa pengertian menurut Andrianto (2020:184) sebagai berikut.

1. Kredit yang dalam pelaksanaannya belum memenuhi target yang diinginkan oleh pihak bank.

2. Mengalami kesulitan di dalam penyelesaian kewajiban-kewajibannya baik dalam bentuk pembayaran kembali pokoknya atau pembayaran bunga, denda keterlambatan serta ongkos-ongkos bank yang menjadi beban debitur yang bersangkutan.

3. Kredit dimana terjadi cedera janji dalam pembayaran kembali sesuai perjanjian, sehingga terdapat tunggakan, atau ada potensi kerugian di perusahaan debitur sehingga memiliki kemungkinan timbulnya risiko di kemudian hari bagi bank dalam arti luas.

3.3.2 Kolektibilitas Kredit

Menurut Iskandar (2013:207) menjelaskan beberapa kriteria penggolongan kolektibilitas kredit sebagai berikut.

1. Lancar

Suatu kredit digolongkan lancar apabila memenuhi kriteria dibawah ini:

44

a. Pembayaran bunga tepat waktu.

b. Kredit telah jatuh waktu dan telah dilakukan analisis untuk perpanjangannya tetapi karena kesulitan teknis belum dapat diperpanjang jangka waktunya.

c. Tidak terdapat cerukan.

2. Dalam perhatian khusus

Suatu kredit digolongkan dalam perhatian khusus apabila memenuhi kriteria dibawah ini:

a. Kredit belum jatuh waktu dan terdapat tunggakan bunga sampai 90 hari.

b. Kredit telah jatuh waktu dan belum dibayar sampai 90 hari.

c. Jarang mengalami cerukan.

3. Kurang lancar

Suatu kredit digolongkan kurang lancar apabila memenuhi kriteria dibawah ini:

a. Kredit belum jatuh waktu dan terdapat tunggakan bunga yang telah melampaui 90 hari sampai dengan 180 hari.

b. Kredit telah jatuh waktu dan belum dibayar, telah melampaui 90 hari sampai dengan 180 hari.

c. Terdapat cerukan yang berulang kali khususnya untuk menutupi kerugian operasional dan kekurangan arus kas.

4. Diragukan

Suatu kredit digolongkan diragukan apabila memenuhi kriteria dibawah ini:

a. Kredit belum jatuh waktu dan terdapat tunggakan bunga yang telah melampaui 180 hari sampai dengan 270 hari.

b. Kredit telah jatuh waktu dan belum dibayar, telah melampaui 180 hari sampai dengan 270 hari.

c. Trejadi cerukan yang bersifat permanen khususnya untuk menutupi kerugian operasional dan kekurangan arus kas.

5. Macet

Suatu kredit digolongkan macet apabila memenuhi kriteria dibawah ini:

a. Kredit belum jatuh waktu dan terdapat tunggakan bunga yang telah melampaui 270 hari.

b. Kredit telah jatuh waktu dan belum dibayar, telah melampaui 270 hari.

3.3.3 Penyebab Timbulnya Kredit Bermasalah

Dalam kredit bermasalah, bank selalu dihadapkan kepada masalah yang cukup kompleks. Seringkali penyebab munculnya kredit bermasalah atau kredit macet itu tidak hanya bersumber dari satu faktor saja, tetapi dapat disebabkan oleh beberapa faktor. Dengan demikian, tidak mudah untuk menilai penyebab kredit menjadi bermasalah atau macet.

Menurut Syahputra (2016:31) Ada beberapa faktor yang menyebabkan timbulnya kredit bermasalah yaitu sebagai berikut.

46

1. Faktor Internal bank dan debitur, dapat berupa:

a. Kemampuan analisis kredit yang kurang tepat.

b. Adanya penyaluran kredit yang berlebihan atau underfinancing.

c. Penyimpangan dalam pelaksanaan prosedur perkreditan.

d. Lemahnya sistem administrasi dan pengawasan kredit.

e. Adanya kolusi antara pejabat bank yang menangani kredit dengan debitur.

f. Debitur memalsukan catatan dan pembukuan.

g. Perusahaan debitur sulit berkembang.

h. Penyalahgunaan kredit oleh debitur.

i. debitur melarikan diri.

2. Faktor Eksternal bank dan debitur, dapat berupa:

a. Menurunnya perekonomian negara atau sektor usaha.

b. Perubahan kebijaksanaan ekonomi yang dibuat pemerintah.

c. Kenaikan harga-harga faktor produksi yang tinggi seperti BBM, angkutan dan sebagainya.

d. Perubahan teknologi yang sangat cepat dalam industri yang dijalankan oleh debitur.

e. Meningkatnya suku bunga pinjaman.

f. Bencana alam.

3.3.4 Penanganan Kredit Bermasalah

Bank sebenarnya sudah mengantisipasi kondisi terburuk dari sebuah pembiayaan, apabila pengembalian (repayment) kredit dari hasil usaha (first way

out) si debitur gagal dan usahanya sudah tidak mungkin diharapkan membaik lagi, maka agunan yang saat kredit diberikan akan dijual (second way out) oleh bank.

Bila dari langkah cara penyelamatan kredit tersebut, kredit bermasalah tidak dapat diselamatkan maka untuk mengurangi risiko bank akibat debitur default akan dilakukan dengan penjualan barang-barang yang dijadikan jaminan dalam rangka pelunasan hutang si debitur.

Menurut Andrianto (2020:110) penyelamatan terhadap suatu fasilitas kredit yang bermasalah diadakan penyelesaian sebagai berikut.

1. Penagihan intensif oleh bank

Merupakan langkah penanganan kredit bermasalah yang dilakukan oleh bank pada nasabah yang masih mempunyai prospek dan itikad baik untuk menyelesaikan kewajibannya. Dalam melakukan penagihan intensif oleh bank, ada beberapa hal yang harus diketahui oleh petugas bank, antara lain:

a. Identifikasi keadaan usaha dan kredit nasabah.

b. Syarat-syarat untuk melakukan penagihan.

c. Data yang diperlukan dalam rangka pelaksanaan penagihan.

d. Pelaksanaan penagihan.

2. Reschedulling

a. Perpanjangan jangka waktu pelunasan kredit

Debitur diberikan keringanan dalam masalah jangka waktu kredit misalnya perpanjangan jangka waktu kredit dari enam bulan menjadi satu tahun sehingga si debitur mempunyai waktu yang lebih lama

48

untuk mengembalikannya.

b. Perpanjangan jangka waktu pelunasan angsuran

Memperpanjang angsuran hampir sama dengan jangka waktu kredit.

Dalam hal ini jangka waktu angsuran kreditnya diperpanjang pembayarannya pun misalnya dari 36 kali menjadi 48 kali dan hal ini tentu saja jumlah angsuran pun menjadi mengecil seiring dengan penambahan jumlah angsuran.

3. Reconditioning

Macam-macam bentuk dari reconditioning adalah sebagai berikut:

a. Perubahan tingkat suku bunga.

b. Perubahan tata cara perhitungan bunga.

c. Pemberian keringanan tunggakan bunga.

d. Pemberian keringanan denda (jika ada).

e. Pemberian keringanan ongkos/biaya (jika ada).

f. Perubahan struktur permodalan perusahaan nasabah.

g. Bank ikut dalam permodalan nasabah.

4. Restructuring

Macam-macam bentuk dari restructuring adalah sebagai berikut:

a. Penambahan kredit untuk investasi pada alat-alat produksi alam rangka meningkatkan kapasitas produksi yang optimal atau dalam rangka meningkatkan efisiensi usahanya.

b. Penambahan kredit modal kerja untuk dapat meningkatkan usahanya secara optimal.