23

Universitas Kristen Petra

3. METODE PENELITIAN

Di dalam metode penelitian dijelaskan mengenai informasi yang berhubungan dengan penelitian yang mencakup populasi, sampel dan teknik sampling, unit analisis, jenis dan sumber data, skala pengukuran yang digunakan, model analisis, statistik deskriptif, definisi operasional variabel, instrumen dan metode pengumpulan data, rancangan kuesioner, serta teknik analisis data yang digunakan untuk membahas dan menjawab permasalahan dalam penelitian kali ini mengenai Analisa Pengaruh Activity Based Costing Terhadap Keunggulan Bersaing dan Kinerja Organisasi.

3.1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas: obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2010). Merriam- Webster Dictionary (2013) mengatakan bahwa populasi adalah sekumpulan orang, obyek, atau hal-hal darimana diambil sampel untuk pengukuran statistik.

Populasi dalam penelitian ini adalah semua perusahaan yang menggunakan metode perhitungan Activity Based Costing di Surabaya yang tidak diketahui jumlahnya.

3.2. Sampel dan Teknik Sampling 3.2.1. Sampel

Menurut Sugiyono (2012), sampel adalah sebagian dari jumlah karakteristik yang dimiliki oleh populasi. Dengan demikian, dapat disimpulkan bahwa sampel adalah bagian dari populasi yang akan digunakan dalam sebuah penelitian. Sugiyono (2012) juga berpendapat bahwa jumlah sampel yang ideal antara 30 sampai 500 untuk hampir semua penelitian. Kecukupan sampel perlu diperhatikan dalam penelitian ini. Ada banyak kriteria kecukupan sampel yang umumnya diterapkan. Walaupun pada dasarnya kriteria kecukupan sampel tersebut memiliki prinsip yang sama yaitu semakin banyak sampel yang diambil,

24

Universitas Kristen Petra

maka semakin tinggi tingkat akurasi sampel tersebut dalam menggambarkan keadaan populasi.

Untuk menghitung jumlah ukuran sampel jika tidak diketahui dengan pasti jumlah populasinya, maka dapat menggunakan rumus Lemeshow (1997).

Berikut rumus Lemeshow (1997) yaitu:

Dimana:

n = jumlah sampel minimal yang diperlukan p = maximal estimation (0,5)

= derajat kepercayaan

Z = zscore berdasarkan nilai yang digunakan D = limit dari eror atau presisi absolut

Melaui rumus di atas, peneliti akan menentukan jumlah sampel dengan data di bawah ini:

p = 0,5 sehingga Z = 95% maka nilainya 1,96

= 0,05 D = 10 %

Didalam penelitian ini, maka sampel yang akan digunakan adalah 100 perusahaan yang menggunakan Activity Based Costing di Surabaya. Dimana masing-masing perusahaan diwakilkan oleh 1 manajer.

25

Universitas Kristen Petra

3.2.2. Teknik Sampling

Pada umumnya dalam sebuah penelitian, peneliti cenderung menggunakan sampel ketimbang seluruh populasi. Sekaran (2003) mengemukakan beberapa alasan seperti pada saat mengumpulkan data dari ribuan individu, merupakan hal yang mustahil. Kalaupun mungkin, beberapa hal yang harus dipertimbangkan adalah seperti waktu, biaya, dan sumber daya manusia yang sangat terbatas untuk melakukan penelitian.

Dalam penelitian ini teknik pengambilan sampel yang digunakan adalah non probability sampling, di mana setiap populasi mempunyai peluang yang sama untuk menjadi sampel, atau dengan kata lain tidak semua populasi terpilih menjadi sampel (Sugiyono, 2012). Teknik sampling yang digunakan dalam penelitian ini adalah purposive sampling. Purposive sampling merupakan teknik sampling yang digunakan berdasarkan pertimbangan-pertimbangan peneliti dalam pemilihan sampelnya. Kriteria dalam teknik sampling ini adalah 100 manajer yang menggunakan metode Activity Based Costing di Surabaya dan telah menjabat minimal 1 tahun. Dipilihnya manajer karena manajer dianggap yang paling mengetahui apa aja yang terjadi di dalam perusahaan, termasuk metode perhitungan biaya produk yang digunakan.

Kriteria serta pertimbangan pemilihan sampel dilakukan peneliti yaitu memilih perusahaan yang yang menggunakan Activity Based Costing di Surabaya, dimana perusahaan benar-benar menggunakan Activity Based Costing, kemudian memahami dan mengerti Activity Based Costing dengan baik.

1. Perusahaan berlokasi di Surabaya.

2. Perusahaan menggunakan Activity Based Costing dalam proses bisnisnya.

3. Perusahaan memahami dengan baik penerapan Activity Based Costing di perusahaan.

4. Manajer minimal memiliki pengalaman kerja (experience) sebagai manajer selama 1 tahun atau 12 bulan.

26

Universitas Kristen Petra

3.3. Unit Analisis

Unit analisis yang digunakan dalam penelitian ini adalah manajer perusahaan yang ada di Surabaya, dimana peneliti meneliti mengenai Pengaruh Activity Based Costing Terhadap Keunggulan Bersaing dan Kinerja Perusahaan.

3.4. Jenis dan Sumber Data 3.4.1. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif, yaitu data yang diukur dalam skala numerik (angka). Penelitian kuantitatif yang dilakukan umumnya dinyatakan dalam bentuk jumlah dan angka yang dapat dihitung secara matematika dan dalam penelitiannya dilakukan dengan menggunakan rumus – rumus statistik.

3.4.2. Sumber Data

Sumber data dalam penelitian ini menggunakan data primer. Data primer merupakan data yang diperoleh langsung dari sumbernya (individu atau perorangan) tanpa perantara. Dalam hal ini data primer diperoleh dari jawaban responden terhadap kuesioner yang diberikan kepada responden. Kuesioner diberikan kepada manajer perusahaan yang menerapkan Activity Based Costing di Surabaya. Proses penyebaran kuesioner akan dilakukan sendiri oleh peneliti untuk menghindari timbulnya masalah atau ketidakjelasan pada kuesioner tersebut. Hal ini diharapkan agar tingkat pengembalian kuesioner dari responden lebih banyak sehingga bisa mengurangi kuesioner yang terbuang percuma.

3.5. Skala Pengukuran

Skala pengukuran yang digunakan pada penelitian ini untuk mengevaluasi jawaban dari responden adalah skala pengukuran interval.

Termasuk interval karena responden diminta untuk mengurutkan pilihan pada ranking sesuai dengan keinginan mereka yang memiliki jarak yang sama. Dan instrumen yang digunakan adalah skala likert. Skala likert terdiri dari butir-butir yang menuntut responden untuk memberikan rating atas persetujuan atau ketidak setujuan mereka terkait pernyataan-pernyataan yang diberikan. Skala likert

27

Universitas Kristen Petra

umumnya paling banyak digunakan dalam riset berupa survei. Skala ini dapat membantu responden untuk menentukan tingkat persetujuan terhadap suatu pernyataan dengan merankingkan jawabannya sesuai dengan pendapat responden.

Umumnya skali likert menggunakan tiga sampai tujuh alternatif pilihan jawaban, namun terdapat banyak pemikiran tentang berapa banyak jumlah optimal yang harus digunakan (Hasson & Arnetz, 2005). Untuk menghindari ambiguitas dan ketidak konsistenan jawaban dari responden karena terlalu banyak jumlah poin rating yang diberikan, maka peneliti memutuskan untuk menggunakan 5 macam rating skala likert. Lima poin rating skala likert yang akan digunakan adalah sebagai berikut:

1 = sangat tidak setuju 2 = tidak setuju

3 = netral 4 = setuju 5 = sangat setuju

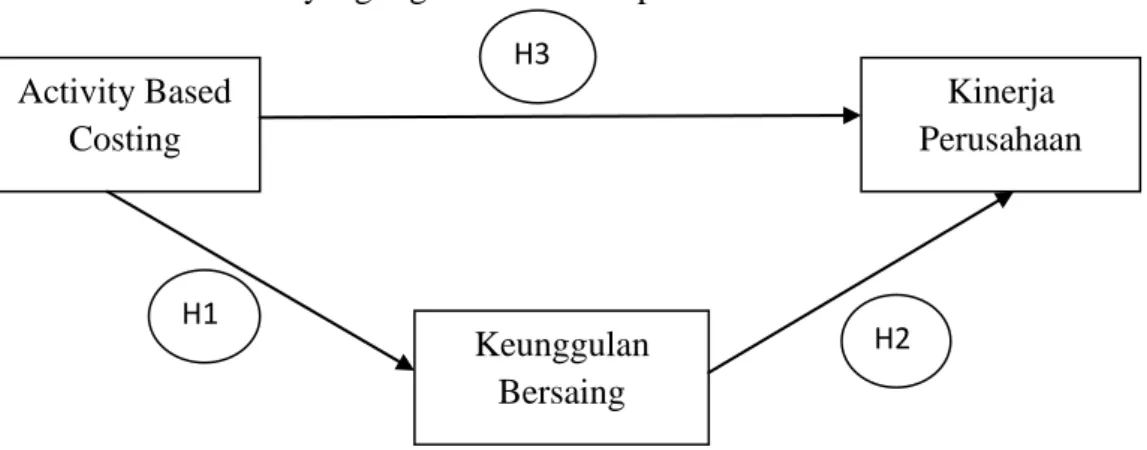

3.6 . Model Analisis

Model analisis yang digunakan dalam penelitian ini adalah:

Gambar 3.1 Model analisis hipotesis

Path analysis merupakan teknik statistik untuk menguji hubungan kausal antara dua atau lebih variabel, berdasarkan persamaan linier. Teknik ini dikembangkan sejak tahun 1939 oleh Sewal Wright. Analisis kausal ini ada yang langsung X Z dan juga ada yang tidak langsung tetapi melalui variable antara Y

Activity Based Costing

Keunggulan Bersaing

Kinerja Perusahaan

H1 H2

H3

28

Universitas Kristen Petra

ialah X Y Z. Jalur yang di gambarkan dengan tanda panah ini merupakan hipotesis yang akan diuji berdasarkan data lapangan (Mangunsong, Pengenalan Path Analysis & SEM, Juni 6, 2009).

3.7. Statistik Deskriptif

Statistik deskriptif adalah stastistik yang digunakan untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi (Sugiono, 2008, p.206). Berikut adalah beberapa alat statistik deskriptif yang digunakan proses analisis data:

Mean/rata-rata hitung merupakan nilai yang diperoleh dengan menjumlahkan semua nilai data dan membaginya dengan jumlah data (Suharyadi,

& Purwanto, S.K. , 2003).

Di bawah ini adalah rumus l untuk menghitung rata-rata nilai interval

Interval = Nilai max - Nilai min = 5-1 = 0,8 jumlah kelas 5 keterangan :

nilai max : score maksimal dikuesioner nilai min : score minimal dikuesioner jumlah kelas : jumlah kelas yang dibagi

Tabel 3.1

Kategori Rata – Rata Jawaban Responden

Mean Kategori Proses Berjalan

1 ≤ mean < 1,8 Sangat tidak setuju Tidak baik 1,8≤ mean < 2,6 Tidak setuju Kurang baik

2,6≤ mean < 3,4 Netral Cukup

3,4≤ mean < 4,2 Setuju Baik

4,2≤ mean ≤5 Sangat setuju Sangat baik

29

Universitas Kristen Petra

3.8. Definisi Operasional Variabel

Setiap variabel yang muncul dalam sebuah penelitian, harus dapat dijelaskan secara operasional. Menurut Sekaran (2003), definisi operasional dari sebuah variabel adalah sebuah konsep untuk membuat seseuatu terukur, dengan melihat perilaku dimensi, aspek, atau properti yang dilambangkan oleh setiap konsep tersebut. Dalam penelitian ini akan menggunakan 3 variabel, yaitu:

variabel bebas (independent), variabel intervening, dan variabel terikat (dependent).

3.8.1. Variabel Bebas (Independent)

Variabel bebas merupakan variabel yang mempengaruhi atau yang menjadi sebab timbulnya variabel terikat (Sugiyono, 2007, p.59). Variabel bebas yang digunakan dalam penelitian ini adalah Activity Based Costing.

- Konsep : Activity Based Costing

Definisi Operasional : Pendekatan perhitungan biaya yang membebankan biaya sumber daya ke objek biaya seperti produk, jasa, atau pelanggan berdasarkan aktivitas yang dilakukan untuk objek biaya tersebut (Blocher, Edward, Chen, Cokins, & Lin., 2008).

Indikator Empirik:

a. Top management support

- Manajemen puncak mendukung penggunaan Activity Based Costing (X1).

- Manajemen puncak menggunakan informasi dari Activity Based Costing sebagai dasar untuk pengambilan keputusan (X2).

b. Competition

- Activity Based Costing memiliki kaitan yang erat dengan strategi bersaing perusahaan (X3).

c. Performance evaluation and compensation

- Perusahaan menggunakan Activity Based Costing untuk evaluasi kinerja karyawan (X4).

30

Universitas Kristen Petra

d. Training

- Perusahaan memberikan pengetahuan mengenai keunggulan dari Activity Based Costing dan kebutuhan untuk implementasi Activity Based Costing kepada para karyawan (X5).

e. Non-accounting ownership

- Karyawan bagian akunting di perusahaan berbagi informasi tentang Activity Based Costing dengan karyawan bagian non-akunting (X6).

- Kelompok non-accounting/keuangan di perusahaan berkomitmen untuk menggunakan informasi dari Activity Based Costing (X7).

- Departemen operasi atau departemen diluar departemen akuntansi di perusahaan menunjukkan komitmen untuk kesuksesan Activity Based Costing (X8).

f. Resources

- Manajemen puncak di perusahaan menyediakan sumber daya yang memadai, seperti waktu dan komitmen untuk usaha pengimplementasian Activity Based Costing (X9).

g. Consesus And Clarity Of Objective

- Ketika Activity Based Costing mulai diimplementasikan, tujuan dari implementasi Activity Based Costing telah sepenuhnya dipahami oleh perancang dan pengguna Activity Based Costing (X10).

Kesepuluh pernyataan diatas merupakan hasil pemilahan dari 13 pernyataan kuesioner yang dilakukan oleh Chongruksut, untuk mencegah ketidakseriusan responden dalam menjawab karena banyaknya pernyataan yang dicantumkan ke dalam kuesioner. Pemilihan 10 pernyataan tersebut berdasarkan 10 pernyataan yang memiliki rata-rata tertinggi dari ke 13 penyataan yang ada.

3.8.2. Variabel Intervening

Variabel intervening merupakan variabel yang terletak di antara variabel independen dan dependen. Menurut Sugiyono (2007, p.61) variabel intervening adalah variabel yang secara teoritis mempengaruhi hubungan antara variabel independen dengan dependen menjadi hubungan yang tidak langsung dan tidak

31

Universitas Kristen Petra

dapat diamati dan diukur. Variabel interving yang digunakan dalam penelitian ini adalah keunggulan bersaing:

- Konsep : Keunggulan bersaing

Definisi Operasional : Ciri khas dari sebuah perusahaan yang menentukan perusahaan tersebut berbeda dari pesaing, sehingga memberikan keunggulan dari pesaing (Tracey, Tracey, Vonderembse, & Lim 1999).

Indikator Empirik:

a. Harga:

- Perusahaan menawarkan harga yang lebih kompetitif dibanding pesaing (Z1).

- Perusahaan menawarkan harga yang sama rendahnya atau bahkan lebih rendah dibandingkan dengan pesaing (Z2).

b. Kualitas

- Perusahaan menawarkan produk yang berkualitas tinggi dibanding pesaing (Z3) .

c. Delivery dependability:

- Perusahaan melakukan pengiriman barang kepada konsumen tepat waktu dibandingkan dengan pesaing (Z4).

- Perusahaan melakukan pengiriman barang kepada konsumen sesuai dengan jumlah dan pesanan dibandingkan dengan pesaing (Z5).

d. Inovasi produk:

- Perusahaan menyediakan produk sesuai dengan keinginan dan kebutuhan pelanggan dibandingkan dengan pesaing (Z6).

- Perusahaan melakukan inovasi produk seiring dengan perubahan kebutuhan pelanggan dibandingkan dengan pesaing (Z7).

- Perusahaan menyediakan produk–produk dengan keunggulan (fitur) baru dibandingkan dengan pesaing (Z8).

e. Time to market:

- Perusahaan merupakan pioner dalam memperkenalkan produk kepada pelanggan dibandingkan dengan pesaing (Z9).

32

Universitas Kristen Petra

- Perusahaan bergerak cepat dalam mengembangkan produk baru dibanding dengan pesaing (Z10).

3.8.3. Variabel Terikat (Dependent)

Menurut Sugiyono (2007, p.59) Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas.

Variabel terikat yang digunakan dalam penelitian ini adalah kinerja perusahaan.

- Konsep : Kinerja perusahaan

Definisi Operasional : Kemampuan perusahaan untuk mencapai tujuannya dengan memanfaatkan sumberdaya secara efektif dan efisien (Daft, 2000)

Indikator Empirik:

a. Kinerja keuangan:

- Perusahaan mampu mencapai pengembalian atas penjualan yang telah ditargetkan (Y1).

- Perusahaan mampu mencapai profit yang telah ditargetkan (Y2).

- Perusahaan mampu mencapai pertumbuhan penjualan yang telah ditargetkan (Y3).

- Perusahaan mampu mencapai tingkat produktivitas yang telah ditargetkan (Y4).

- Perusahaan mampu mencapai biaya produksi yang telah ditargetkan (Y5).

b. Kinerja operasional:

- Perusahaan mampu mencapai pangsa pasar (market share) yang telah ditargetkan (Y6).

- Perusahaan selalu memperkenalkan produk baru di saat yang tepat (Y7).

- Perusahaan mampu menawarkan produk/ jasa yang sesuai dengan persepsi pelanggan (Y8).

- Perusahaan mampu mencakup seluruh lingkup pangsa pasar yang ditargetkan dengan menggunakan sumber daya yang minimum (Y9).

- Perusahaan mampu memenuhi kebutuhan pelanggan (Y10).

33

Universitas Kristen Petra

3.9. Instrumen dan Pengumpulan Data

Prosedur pengumpulan data pada penelitian ini ada 2, yaitu studi pustaka dan penyebaran kuesioner:

1. Studi Pustaka

Studi pustaka ini memberikan landasan bagi perumusan hipotesis, penyusunan daftar pertanyaan (kuesioner), serta pembahasan teoritis. Peneliti mengumpulkan data-data yang berkaitan dengan penelitian ini melalui beberapa artikel yang relevan yang bersumber dari literatur, jurnal, serta internet yang berkaitan dengan materi.

2. Penyebaran Kuesioner

Kuesioner merupakan teknik pengumpulan data yang dilakukan dengan cara memberikan seperangkat pertanyaan atau pernyataan tertulis kepada responden (Sugiyono, 2007, p.199). Disini penulis menyebarkan secara langsung kuesioner yang telah dibuat kepada perusahaan yang dituju sebagai sampel dan menunggu hasil jawaban atas kuesioner yang diberikan.

3.10. Rancangan Kuesioner

Kuesioner ini dirancang untuk mendapatkan sampel yang tepat agar mampu memberikan jawaban terbaik atas pernyataan-pernyataan yang akan diberikan. Kuesioner ini terdiri dari 4 tahapan, yaitu :

1. Tahapan pertama adalah pengisian identitas responden yang meliputi nama perusahaan, nama responden, jenis kelamin responden, pengalaman kerja (experience)/ lama menjabat dan sektor dimana perusahaan berdiri.

2. Tahapan kedua adalah responden memilih 4 (empat) dari 12 (dua belas) alat manajemen yang diterapkan pada perusahaan tempat mereka bekerja.

3. Tahapan ketiga adalah responden menjawab dua pertanyaan dari masing- masing alat manajemen yang telah dipilih pada tahapan kedua untuk mengetahui pemahaman responden atas alat manajemen tersebut.

4. Tahapan yang terakhir adalah responden mengisi kuesioner secara lengkap terkait alat manajemen yang telah dipilih, keunggulan bersaing dan kinerja perusahaan.

Rancangan kuesioner telah dilampirkan pada Lampiran 1.

34

Universitas Kristen Petra

3.11. Teknik Analisis Data

Penelitian ini menggunakan pendekatan Structural Equation Modelling (SEM) dengan menggunakan path diagram yang memungkinkan untuk memasukkan semua observed variable sesuai dengan model teori yang dibangunnya. SEM adalah sekumpulan teknik – teknik statistik yang memungkinkan pengujian sebuah rangkaian hubungan yang relatif rumit secara simultan (Waluyo, 2011). Hubungan yang rumit tersebut dapat diartikan sebagai rangkaian hubungan yang antara satu atau beberapa variabel dependen atau beberapa variabel independen, dimana setiap variabel dependen dan independen berbentuk faktor atau konstruk yang dibangun dari beberapa indikator yang diobservasi atau diukur langsung. Analisa SEM yang digunakan adalah partial least square (PLS) dengan proses perhitungan yang dibantu program aplikasi software smartPLS. Analisa dengan PLS digunakan karena model yang digunakan dalam penelitian ini cukup rumit dan responden yang menjadi bagian dari penelitian ini kurang dari 100 responden. PLS juga dapat menganalisa secara menyeluruh mengenai pengaruh antara variabel-variabel yang terdapat dalam penelitian ini.

Analisa PLS mempunyai 2 (dua) model, yaitu inner model dan outer model. Outer model disebut juga dengan outer relation atau measurement model, menunjukkan spesifikasi hubungan antar variabel dengan indikatornya. Dengan kata lain, outer model mendefinisikan karakteristik konstruk dengan variabel manifesnya. Sedangkan inner model yang disebut juga dengan inner relation atau structural model, menunjukkan spesifikasi hubungan tentang variabel tersembunyi atau laten, yaitu antara variabel eksogen dengan variabel endogen (Ghozali, 2008).

3.11.1. Mengkonstruksi Diagram Path

Diagram Path menunjukan alur hubungan kausal antar variabel eksogen dan endogen, di mana hubungan- hubungan kausal yang ada merupakan justifikasi dari teori yang telah ada. Kemudian konsepnya divisualisasikan ke dalam gambar sehingga lebih mudah untuk dipahami. Gambar berbentuk kotak menunjukan variabel manifes atau berupa indikator empirik. Sedangkan gambar berbentuk

35

Universitas Kristen Petra

bulat adalah variabel laten atau konstruk yang terdiri dari variabel endogen dan eksogen. Diagram path dari penelitian ini dapat dilihat pada gambar dibawah ini:

Gambar 3.2

Path Diagram Partial Least Square

3.11.2. Evaluasi Goodness-of-fit Outer Model

Dengan mengevaluasi Goodness-of-fit Outer Model, validitas dan reliabilitas instrument penelitian dapat diketahui. Uji validitas dilakukan untuk mengetahui valid atau tidaknya suatu instrument penelitian. Sebuah instrument dikatakan valid jika mampu mengukur apa yang diinginkan dan dapat mengungkapkan data dari variabel yang diteliti secara tepat. Prinsip validitas mengandung dua unsur yang tidak dapat dipisahkan, yaitu kecermatan dan ketelitian. Alat ukur yang valid tidak sekedar mampu mengungkapkan data secara tepat, tetapi juga harus memberikan gambaran yang cermat mengenai data tersebut. Evaluasi untuk outer model atau model pengukuran dapat dilakukan melalui:

Performance Evaluation and Compensation

Competition Top Management

Support

Activity Based Costing

Kinerja Perusahaan

Keunggulan Bersaing

Time To Market Inovasi Produk

Delivery Dependability Kualitas

Harga

Kinerja Keuangan

Kinerja Operasional H3

H1 H2 Resource

Consesus and Clarity Of

Objective Non-Accounting

Ownership Training

36

Universitas Kristen Petra

a. Convergent Validity

Convergent Validity adalah pengukuran korelasi antara skor indikator dengan skor variabel latennya. Dengan kata lain, convergent validity digunakan untuk mengukur dalam menentukan apakah setiap indikator yang diestimasi secara valid mengukur dimensi dari konsep yang diukur. Ukuran refleksif individu dikatakan tinggi jika berkorelasi lebih dari 0,7 dengan konstruk yang ingin diukur. Namun untuk penelitian tahap awal dari pengembangan skala pengukuran, nilai loading 0,5 sampai 0,6 dianggap cukup (Chin, 1998 dalam Ghozali 2011, p. 25).

b. Discriminant Validity

Discriminant validity merupakan pengukuran indikator dengan variabel latennya. Pengukuran discriminant validity dinilai berdasarkan pengukuran cross loading dengan konstrak. Jika korelasi konstruk dengan pokok pengukuran (setiap indikatornya) lebih besar daripada ukuran konstruk lainnya, maka konstruk laten memprediksi indikatornya lebih baik daripada konstruk lainnya. Selain itu discriminant validity dapat dilakukan dengan cara membandingkan nilai square root average variance extracted (akar AVE) setiap konstruk dengan korelasi antar konstruk tersebut terhadap konstruk lainnya dalam model. Jika nilai akar AVE suatu konstruk lebih besar dibandingkan dengan nilai korelasi terhadap konstruk lainnya dalam model, maka dapat disimpulkan konstruk tersebut memiliki discriminant validity yang baik. Selain itu, nilai AVE direkomendasikan lebih besar dari 0,5 (Fornell dan Larcker, 1981 dalam Ghozali, 2011, p. 25). Berikut adalah rumus untuk menghitung AVE:

Dimana = faktor loading dan

c. Composite Reliability

Composite Reliability menunjukkan derajat yang mengindikasikan common latent (unobserved), sehingga dapat menunjukkan indikator blok yang

37

Universitas Kristen Petra

mengukur konsistensi internal dari indikator pembentuk konstruk. Nilai batas yang diterima untuk tingkat reliabilitas komposit adalah 0,6 (Ghozali, 2011, p.25). Berikut adalah rumus untuk menghitung composite reliability:

3.11.3. Evaluasi Goodness-of-fit Inner Model

Inner model atau model struktural dilakukan dengan melihat presentase varian yang dijelaskan yaitu dengan melihat untuk konstruk laten dependen dengan menggunakan ukuran Stone-Geisser Q-square test (Stone, 1974; Geisser, 1975 dalam Ghozali, 2011, p. 23) dan juga melihat besarnya jalur koefisien jalur strukturalnya. Stabilitas dari estimasi ini dievaluasi dengan uji t-statistik dan pengaruh positif dan negatif dilihat dari original sample (O) yang didapat lewat prosedur booststrapping.

Evaluasi goodness-of-fit inner model dievaluasi dengan menggunakan R- square untuk variabel laten dependen dengan interpretasi yang sama dengan regresi. Sedangkan untuk mengukur model konstruk digunakan Q-square predictive relevance. Q-square dapat mengukur seberapa baik nilai observasi yang dihasilkan oleh model dan juga estimasi parameternya. Jika Q-square > 0 berarti menunjukkan bahwa model memiliki predictive relevance, sebaliknya jika nilai Q-square < 0 menunjukkan model kurang memiliki predictive relevance (Ghozali, 2011, p.26).

Perhitungan Q-square dapat dilakukan dengan rumus:

Dimana R12, R22 ... Rp2 adalah R-square variabel endogen dalam model.

3.12. Rumusan Hipotesis dan Uji Hipotesis Penelitian 3.12.1. Rumusan Hipotesis

Berdasarkan pembahasan di atas, maka dapat dirumuskan uji hipotesis dalam penelitian ini sebagai berikut:

38

Universitas Kristen Petra

1. Pengaruh Activity Based Costing terhadap Keunggulan Bersaing

H0 : Tidak terdapat pengaruh yang signifikan antara Activity Based Costing terhadap Keunggulan Bersaing pada perusahaan di Surabaya.

H1 : Terdapat pengaruh yang signifikan antara Activity Based Costing terhadap Keunggulan Bersaing pada perusahaan di Surabaya.

2. Pengaruh Keunggulan Bersaing terhadap Kinerja Perusahaan

H0 : Tidak terdapat pengaruh yang signifikan antara Keunggulan Bersaing terhadap Kinerja Perusahaan pada perusahaan di Surabaya.

H2 : Terdapat pengaruh antara yang signifikan Keunggulan Bersaing terhadap Kinerja Perusahaan pada perusahaan di Surabaya.

3. Pengaruh Activity Based Costing terhadap Kinerja Perusahaan

H0 : Tidak terdapat pengaruh yang signifikan antara Activity Based Costing terhadap Kinerja Perusahaan pada Perusahaan di Surabaya.

H3 : Terdapat pengaruh yang signifikan antara Activity Based Costing terhadap Kinerja Perusahaan pada perusahaan di Surabaya.

3.12.2. Uji Hipotesis Penelitian

Sesudah merumuskan hipotesis, kemudian dilakukan uji statistik untuk menentukan daerah yang menjadi penolakan H0 sehingga dapat diperoleh kesimpulan dan hasil hipotesis. Uji statistik yang digunakan adalah uji t dan original sample estimate yang ditunjukkan oleh tabel Result for Inner Model pada output PLS. Daerah penolakan H0 adalah: Tolak H0 jika [T-statistic] > TTabel yaitu sebesar 1,96 dan original sample estimate positif. Masing-masing nilai T-statistic variabel eksogen terhadap variabel endogen dilihat untuk dapat diambil kesimpulan pengaruh tiap variabel tersebut secara parsial.

22

Universitas Kristen Petra