ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI HARGA SAHAM DENGAN NILAI PERUSAHAAN SEBAGAI VARIABEL

INTERVENING

TESIS

OLEH:

ANDI WIJAYA 137017089

MAGISTER AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2016

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI HARGA SAHAM DENGAN NILAI PERUSAHAAN SEBAGAI VARIABEL

INTERVENING

TESIS

Untuk Memperoleh Gelar Magister Sains dalam Program Studi Ilmu Akuntansi pada Sekolah Pascasarjana Universitas Sumetera Utara

OLEH:

ANDI WIJAYA 137017089

MAGISTER AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN

Judul Tesis : ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI HARGA SAHAM DENGAN NILAI PERUSAHAAN SEBAGAI VARIABEL INTERVENING

Nama Mahasiswa : ANDI WIJAYA Nomor Pokok : 137017089

Program Studi : Magister Akuntansi

Menyetujui Komisi Pembimbing

Ketua Anggota

(Prof. Dr. Ade Fatma Lubis,MAFIS,MBA,CPA,CA) (Ady Syahputra,SE,MM, Ak)

Ketua Program Studi Dekan

(Prof. Dr. Ade Fatma Lubis,MAFIS,MBA,CPA,CA) (Prof.Dr.Azhar Maksum,Mec,Ak,CA)

Tanggal Lulus: 21 Januari 2016

Telah di uji pada:

Tanggal 21 Januari 2016

PENILAI PENGUJI TESIS:

Ketua : Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA, CA Anggota : 1. Adi Syahputra, SE, MM, Ak

2. Prof. Dr. HB Tarmizi, SU 3. Drs. Rasdianto, M.si, Ak, CA

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul:

“Analisis Faktor-Faktor yang Mempengaruhi Harga Saham dengan Nilai Perusahaan Sebagai Variabel Intervening”

Adalah benar hasil karya tulis saya sendiri dan belum dipublikasi oleh siapapun sebelumnya. Sumber data dan informasi yang digunakan telah dinyatakan secara benar dan jelas.

Medan, 21 Januari 2016 Yang membuat pernyataan:

Andi Wijaya NIM: 137017089

ABSTRAK

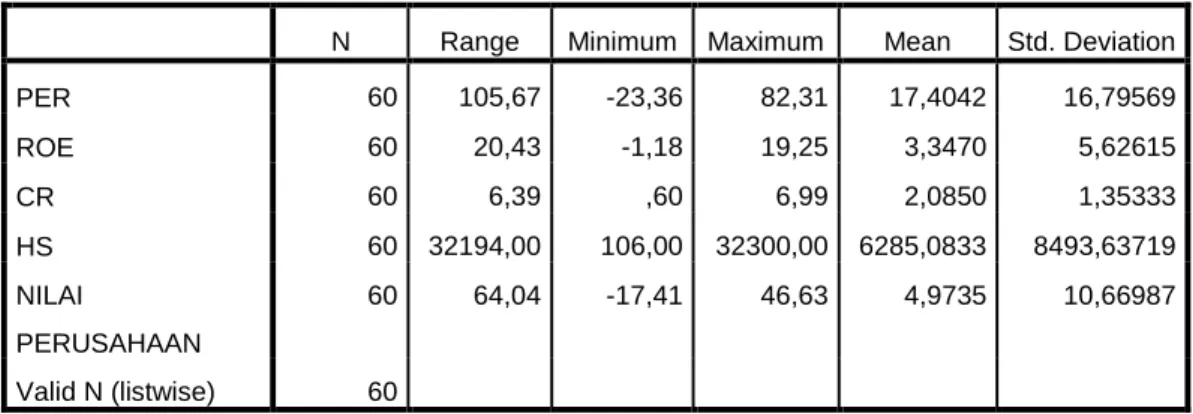

Tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis pengaruh PER, ROE dan CR terhadap harga saham secara parsial dan simultan serta untuk mengetahui dan menganalisis pengaruh PER, ROE dan CR terhadap harga saham dengan nilai perusahaan sebagai variabel intervening secara parsial dan simultan. Hipotesis dalam penelitian ini adalah Price Earning Ratio (PER), Return on Equity (ROE) dan Current Ratio (CR) berpengaruh terhadap harga saham baik secara parsial maupun simultan dan PER, ROE dan CR berpengaruh terhadap harga saham melalui nilai perusahaan baik secara parsial maupun simultan. Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di BEI selama periode 2011-2014, sampel dalam penelitian ini menggunakan teknik sampling acak berstrata dengan pengambilan 15 sampel per tahun selama 4 tahun berturut-turut sehingga total sampel adalah 60 perusahaan.

Sampel dikelompokkan berdasarkan ukuran perusahaan yang diukur melalui total aset pada tahun 2014 dan dikelompokkan menjadi perusahaan besar, perusahaan menengah dan perusahaan kecil. Hasil pengujian ini membuktikan bahwa PER, ROE dan CR secara parsial dan simultan berpengaruh signifikan terhadap harga saham. Secara parsial, PER berpengaruh positif terhadap harga saham, CR berpengaruh positif terhadap harga saham dan ROE berpengaruh negatif terhadap harga saham. Di sisi lain, variabel nilai perusahaan tidak memediasi hubungan PER dan CR terhadap harga saham. Variabel nilai perusahaan dapat memediasi hubungan antara ROE terhadap harga saham. Secara simultan, nilai perusahaan tidak dapat memediasi hubungan antara PER, ROE dan CR terhadap harga saham.

Kata kunci: Price Earning Ratio (PER), Return on Equity (ROE), Current Ratio (CR), Nilai Perusahaan, Harga Saham.

ABSTRACT

The objective of the research was to find out and analyze the influence of PER, ROE and CR on stock price partially and simultaneously, and to find out and analyze the influence of PER, ROE and CR on stock price with firm value as intervening variable partially and simultaneously. The hipoteses of the research were: PER, ROE and CR influenced stock price partially and simultaneously.

Also, PER, ROE and CR influenced stock price through firm value partially and simultaneously. The population was manufacturing company which listed in BEI (Indonesia Stock Exchange) in the period of 2011-2014. The samples were 60 companies with 15 samples per year within 4 years, taken by using stratified random sampling. Samples were grouped based on firm size and measured from total assets in 2014; they were grouped to big companies, medium companies and small companies. The result showed that PER, ROE and CR partially and simultaneously had significant influence on stock price. Partially, PER had positive influence on stock price, CR had positive influence on stock price while ROE had negative influence on stock price. On the other hand, firm value did not mediate the influence of PER and CR on stock price. The variabel of firm value could mediate the influence of ROE on stock price. Simultaneously, firm value could not mediate the influence of PER, ROE and CR on stock price.

Key words: Price Earning Ratio (PER), Return on Equity (ROE), Current Ratio (CR), Firm Value, Stock Price.

KATA PENGANTAR

Puji dan syukur kehadirat Tuhan Yang Maha Esa atas segala rahmat, anugrah dan karunia-Nya sehingga penulisan tesis yang berjudul “Analisis Faktor- Faktor yang Mempengaruhi Harga Saham dengan Nilai Perusahaan Sebagai Variabel Intervening” ini dapat diselesaikan.

Dalam penulisan tesis ini, peneliti telah banyak menerima bimbingan, saran, motivasi dan doa dari berbagai pihak. Oleh karena itu, dalam kesempatan ini peneliti menyampaikan terima kasih kepada:

1. Bapak Prof Subhilhar, Ph.D selaku Pejabat Rektor Universitas Sumatera Utara.

2. Bapak Prof Dr. Azhar Maksum, M.Ec, Ak., CA selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA, CA selaku Ketua Program Studi Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara dan juga selaku dosen pembimbing utama yang telah banyak memberikan waktu bimbingan dan saran dalam menyelesaikan penyusunan tesis ini.

4. Bapak Ady Syahputra, SE, MM, Ak selaku pembimbing kedua yang telah banyak memberikan waktu bimbingan dan saran dalam menyelesaikan penyusunan tesis ini.

5. Ibu Dra. Tapi Anda Sari Lubis, M.Si, Ak, CA selaku Sekretaris Program Studi Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara sekaligus dosen pembanding yang telah memberikan kritik dan saran untuk perbaikan tesis ini.

6. Bapak Prof. Dr. HB. Tarmizi, SU selaku dosen pembanding yang telah memberikan kritik dan saran untuk perbaikan tesis ini.

7. Bapak Rasdianto, M.Si, Ak, CA selaku dosen pembanding yang telah memberkan kritik dan saran untuk perbaikan tesis ini.

8. Segenap Bapak/Ibu dosen serta Staf Sekretariat Sekolah Pascasarjana Universitas Sumatera Utara Program Studi Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara.

9. Kedua orang tua peneliti, keluarga dan teman-teman yang telah memberikan dukungan dan nasihat kepada peneliti serta mahasiswa yang telah meluangkan waktunya untuk membantu peneliti.

10. Orang yang saya sayangi, Lona Trista sebagai orang yang selalu mendorong saya untuk menyelesaikan tesis ini.

Akhir kata, semoga tesis ini dapat bermanfaat bagi banyak pihak.

Medan, 21 Januari 2016 Peneliti,

Andi Wijaya

RIWAYAT HIDUP

DATA PRIBADI

Nama : Andi Wijaya

Alamat : Jl. Mandala Gg. Mandala Permai No. 184-OO Tempat/Tgl Lahir : P. Siantar / 27 Oktober 1990

Jenis Kelamin : Laki-Laki

Agama : Buddha

Status Perkawinan : Belum menikah RIWAYAT PENDIDIKAN

Tahun 2013 – 2015 : Program Magister Akuntansi (S2) Universitas Sumatera Utara

Tahun 2008 – 2013 : Program Studi Akuntansi (S1) Professional Manajemen College Indonesia, Medan

Tahun 2005 – 2008 : Sekolah Menengah Atas (SMA) Swasta Budi Utomo, Medan

Tahun 2002 – 2005 : Sekolah Menengah Pertama (SMP) Swasta Budi Utomo, Medan

Tahun 1996 – 2002 : Sekolah Dasar (SD) Swasta Budi Utomo, Medan PENGALAMAN KERJA

Tahun 2009 – 2011 : Sari Incofood Corporation-Medan

DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah... 5

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 6

1.5 Originalitas Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 8

2.1 Landasan Teori ... 8

2.1.1 Price Earning Ratio ... 9

2.1.2 Return on Equity ... 10

2.1.3 Current Ratio ... 11

2.1.4 Nilai Perusahaan ... 12

2.1.5 Harga Saham ... 12

2.2 Penelitian Terdahulu ... 14

BAB III KERANGKA KONSEP DAN HIPOTESIS ... 20

3.1 Kerangka Konsep ... 20

3.2 Hipotesis Penelitian ... 23

BAB IV METODE PENELITIAN ... 24

4.1 Jenis Penelitian ... 24

4.2 Lokasi Penelitian ... 24

4.3 Populasi dan Sampel Penelitian ... 24

4.4 Metode Pengumpulan Data ... 25

4.5 Definisi Operasional dan Pengukuran Variabel ... 25

4.5.1 Variabel Dependen ... 25

4.5.1.1 Harga Saham ... 25

4.5.2 Variabel Independen ... 26

4.5.2.1 Price Earning Ratio ... 26

4.5.2.2 Return on Equity ... 26

4.5.2.3 Current Ratio ... 26

4.5.3 Variabel Intervening ... 27

4.5.3.1 Nilai Perusahaan... 27

4.6.1 Model Analisis Data ... 28

4.6.2 Teknik Analisis Data ... 29

4.6.2.1 Uji Asumsi Klasik ... 29

4.6.2.2 Uji Hipotesis ... 31

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 35

5.1 Hasil Penelitian ... 35

5.1.1 Deskripsi Data ... 35

5.1.2 Uji Asumsi Klasik ... 36

5.1.2.1 Hasil Uji Normalitas ... 36

5.1.2.2 Hasil Uji Autokorelasi... 38

5.1.2.3 Hasil Uji Multikolinearitas ... 40

5.1.2.4 Hasil Uji Heterokedastisitas ... 41

5.1.3 Pengujian Hipotesis ... 42

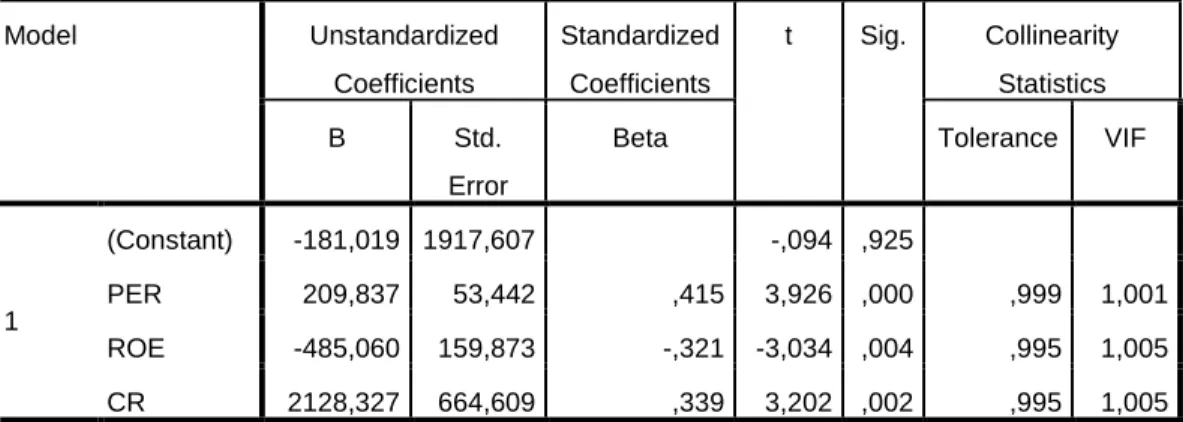

5.1.3.1 Analisis Regresi Model 1 ... 42

5.1.3.2 Analisis Regresi Model 2 ... 45

5.1.4 Analisis Jalur ... 48

5.1.4.1 Interpretasi Analisis Jalur ... 48

5.1.4.2 Pengaruh Langsung, Tidak Langsung dan Total Pengaruh ... 51

5.2 Pembahasan ... 54

5.2.1 Pengaruh Ikatan PER Terhadap Harga Saham ... 54

5.2.2 Pengaruh Ikatan PER Terhadap Harga Saham dengan Nilai Perusahaan Sebagai Variabel Intervening ... 54

5.2.3 Pengaruh Ikatan ROE Terhadap Harga Saham ... 55

5.2.4 Pengaruh Ikatan ROE Terhadap Harga Saham dengan Nilai Perusahaan Sebagai Variabel Intervening ... 56

5.2.5 Pengaruh Ikatan CR Terhadap Harga Saham ... 56

5.2.6 Pengaruh Ikatan CR Terhadap Harga Saham dengan Nilai Perusahaan Sebagai Variabel Intervening ... 57

BAB VI KESIMPULAN DAN SARAN... 57

6.1 Kesimpulan ... 58

6.2 Keterbatasan ... 58

6.3 Saran ... 59

DAFTAR PUSTAKA ... 60 LAMPIRAN

DAFTAR TABEL

Tabel Judul Halaman

1.1 Perbedaan Penelitian Terdahulu dengan Penelitian Sekarang ... 7

2.1 Tinjauan Penelitian Terdahulu ... 17

3.1 Nilai KMO dan Barlett Sebelum Uji Faktor ... 21

3.2 Nilai Anti Image Correlation Sebelum Uji Faktor ... 21

3.3 Nilai KMO dan Barlett Setelah Uji Faktor ... 22

3.4 Nilai Anti Image Correlation Setelah Uji Faktor ... 22

4.1 Definisi Operasional Variabel ... 28

5.1 Hasil Deskriptif Sebelum Transformasi ... 35

5.2 Hasil Deskriptif Setelah Transformasi ... 35

5.3 Uji Normalitas Nilai Skewness dan Kurtosis Sebelum Transformasi Data 36 5.4 Uji Normalitas Nilai Skewness dan Kurtosis Setelah Transformasi Data .. 37

5.5 KMO Test Normalitas Setelah Transformasi Data ... 38

5.6 Uji Autokorelasi Sebelum Transformasi Data ... 39

5.7 Uji Autokorelasi Setelah Transformasi Data ... 39

5.8 Uji Multikolinearitas Sebelum Transformasi Data ... 40

5.9 Uji Multikolinearitas Setelah Transformasi Data ... 40

5.10 Uji Parsial Persamaan Regresi Pertama ... 43

5.11 Uji Simultan Persamaan Regresi Pertama... 44

5.12 Koefisien Determinasi Persamaan Regresi Pertama ... 45

5.13 Uji Parsial Persamaan Regresi Kedua ... 46

5.14 Uji Simultan Persamaan Regresi Kedua ... 47

5.15 Koefisien Determinasi Regresi Kedua ... 47

5.16 Koefisien Determinasi Variabel Intervening ... 48

5.17 Uji Parsial Terhadap Variabel Intervening ... 48

5.18 Ringkasan Hasil Estimasi Parameter Model ... 51 5.19 Hasil Analisis Pengaruh Langsung, Tidak Langsung dan Total Pengaruh 53

DAFTAR GAMBAR

Gambar Judul Halaman

3.1 Kerangka Konsep Sebelum Uji Faktor ... 20

3.2 Kerangka Konsep Setelah Uji Faktor ... 23

5.1 Histogram Normalitas Setelah Transformasi Data ... 38

5.2 Uji Heterokedatisitas Scatterplot Sebelum Transformasi Data ... 41

5.3 Uji Heterokedatisitas Scatterplot Setelah Transformasi Data ... 42

5.4 Diagram Alur PER, ROE, CR dan Nilai Perusahaan Terhadap Harga Saham ... 50

DAFTAR LAMPIRAN

Gambar Judul Halaman

1 Jadwal Penelitian ... 63 2 Sampel Penelitian ... 64

BAB I PENDAHULUAN 1.1 Latar Belakang

Salah satu harapan dari membuka sebuah perusahaan adalah agar dapat terdaftar di Bursa Efek Indonesia (BEI). Dengan terdaftar di BEI maka nama perusahaan akan dikenal oleh banyak pihak, baik dalam negeri maupun di luar negeri. Dalam operasionalnya, perusahaan yang telah terdaftar di BEI akan berusaha untuk meningkatkan nilai perusahaannya sendiri. Fama (1978) mengatakan bahwa nilai perusahaan akan tercermin dari nilai harga sahamnya.

Dalam memaksimalkan nilai perusahaan, menurut Murtini (2008) manajemen perusahaan dapat melakukan tiga kebijakan yaitu keputusan investasi, keputusan pendanaan dan kebijakan dividen. Ketiga kebijakan ini merupakan dasar yang diperlukan perusahaan dalam kegiatan operasionalnya. Tanpa perhitungan yang baik, langkah yang diputuskan akan tidak tepat dan hal itu akan mengakibatkan laba perusahaan tidak maksimal.

Keputusan investasi adalah salah satu hal yang penting bagi perusahaan karena bila investasi tidak berada pada bagian yang tepat, maka pengembalian atas nilai investasi itu sendiri dapat merugikan perusahaan. Menurut Hidayat (2010) keputusan investasi merupakan faktor penting dalam fungsi keuangan perusahaan, dimana nilai perusahaan semata-mata ditentukan oleh keputusan investasi. Dalam artian bahwa kebijakan investasi sangat berperan dalam memaksimalkan keuntungan. Dengan harapan memperoleh tingkat keuntungan yang tinggi dengan tingkat resiko yang dapat dikelola dimana dapat menaikkan harga saham.

2

Sering kali keputusan investasi dikaitkan dengan investasi jangka panjang padahal sebenarnya investasi jangka pendek juga tidak kalah penting. Baik investasi jangka pendek ataupun investasi jangka panjang memerlukan perencanaan yang tepat agar calon investor dan para pemegang saham percaya dan tenang atas kegiatan operasional. Dalam jangka panjang, hal tersebut akan membuat nama baik perusahaan menjadi lebih baik. Apabila perusahaan tidak bisa berinvestasi pada proyek yang memiliki imbal hasil yang sesuai dengan ekspetasi yang diharapkan, maka lebih disarankan uang tersebut digunakan untuk pembagian dividen. Kebijakan investasi dalam penelitian ini diukur dari Price Earning Ratio.

Profitabilitas diukur dengan tujuan untuk mengetahui kemampuan perusahaan dalam menghasilkan laba selama periode tertentu dan juga memberikan gambaran tentang tingkat efektifitas manajemen dalam melaksanakan kegiatan operasinya. Rasio profitabilitas disebut juga rasio rentabilitas. Pada penelitian ini profitabilitas perusahaan dilihat dari rasio Return On Equity (ROE).

ROE adalah rasio yang mengukur kemampuan dari modal sendiri untuk menghasilkan keuntungan bagi seluruh pemegang saham, baik saham biasa maupun saham preferen. Secara umum, ROE yang tinggi berarti kinerja dan kondisi perusahaan juga baik, semakin tinggi ROE maka semakin tinggi juga nilai perusahaan dan harga saham.

Tak jarang ROE dijadikan secara tolak ukur kinerja perusahaan, hal ini didukung oleh cara perhitungan ROE yang menggunakan laba bersih setelah pajak dibagi dengan total ekuitas perusahaan. Apabila ROE tinggi maka otomatis laba

bersih setelah pajak perusahaan juga tinggi dan hal ini membuat investor semakin tertarik dengan perusahaan.

Variabel likuiditas dalam penelitian ini diwakili oleh Current Ratio / Rasio Lancar, dimana rasio lancar ini sangatlah penting bagi perusahaan karena menggambarkan kondisi perusahaan, bagaimana kemampuan perusahaan membayar hutang lancar atas aktiva lancar yang ada. Hal tersebut selalu dilirik oleh para investor karena rasio lancar merepresentasikan bagaimana perusahaan menggunakan hutang jangka pendek dengan efektif dan bagaimana perusahaan mengelola aktiva lancar dalam kegiatan operasionalnya.

Rasio lancar yang lebih tinggi akan baik pada perusahaan karena hal itu mencerminkan perusahaan mampu membayar hutang yang ada. Hal tersebut juga harus dicermati karena jika rasio lancar terlalu tinggi maka terdapat dua pengertian bahwa hutang lancar akan tertutupi oleh aktiva lancar di sisi lain hal tersebut juga berarti bahwa perusahaan tidak memaksimalkan penggunaan aktiva lancar yang ada.

Penelitian ini menggunakan uji faktor untuk melihat apakah variabel independen dapat digunakan dalam penelitian, hasil uji faktor memperlihatkan bahwa variabel independen yang digunakan adalah Price Earning Ratio (PER), Return on Equity (ROE) dan Current Ratio (CR). Variabel independen yang tidak digunakan adalah Debt to Equity Ratio dan Dividend Payout Ratio karena tidak memenuhi standar uji KMO.

Penambahan variabel intervening yaitu nilai perusahaan dilandaskan atas alasan keinginan peneliti untuk melihat pengaruh langsung dan tidak langsung variabel-variabel independen terhadap harga saham dengan nilai perusahaan

4

sebagai variabel intervening. Nilai perusahaan dan harga saham adalah dua hal penting yang dilihat oleh masyarakat umum karena kedua nilai tersebut mencerminkan bagaimana kondisi perusahaan.

Penelitian Dewi dan Susi (2013) tentang pengaruh inflasi, tingkat suku bunga SBI, earning per share, price earning ratio dan price book value (PBV) terhadap harga saham menghasilkan bahwa inflasi dan PBV berpengaruh negatif terhadap harga saham perbankan dan tingkat suku bunga SBI, EPS serta PER berpengaruh positif terhadap harga saham, dimana secara simultan semua variabel independen berpengaruh signifikan terhadap harga saham.

Penelitian Ahmed et al (2014) tentang dampak kebijakan dividen, laba per lembar saham, ROE, laba setelah pajak terhadap harga saham, penelitian dilakukan di Pakistan, hasil penelitian mengindikasi bahwa dividend yield dan dividend payout ratio yang merupakan bagian dari kebijakan dividen mempunyai dampak signifikan terhadap harga saham. Dengan dividend yield secara negatif mempunyai hubungan terhadap harga saham dan dividend payout ratio secara positif mempunyai hubungan dengan harga saham dimana berarti hasil ini berlawanan dengan teori dividend irrelevance. Laba setelah pajak dan laba per lembar saham mempunyai dampak yang positif signifikan terhadap harga saham dan ROE memiliki dampak tidak signifikan positif terhadap harga saham.

Terdapat hasil penelitian yang beragam, salah satunya adalah dimana PBV secara umum berpengaruh positif terhadap harga saham tetapi penelitian Dewi dkk (2013) menghasilkan bahwa PBV berpengaruh negatif terhadap harga saham.

Ketika PBV berada pada kondisi baik yaitu diatas satu maka dapat dikatakan harga saham akan dapat naik lagi karena pasar manghargai harga saham diatas

harga yang sebenarnya. Di sisi lain ketika PBV berada pada posisi undervalue atau di bawah satu, posisi perusahaan tidak dapat dikatakan jelek karena hal tersebut harus didukung oleh beberapa hal lain, salah satunya adalah Price Earning Ratio dan Return on Equity.

Hal lain yang menjadi perhatian peneliti adalah hasil penelitian Ahmed et all (2014) yang menghasilkan bahwa ROE tidak signifikan terhadap harga saham.

ROE sering kali menjadi salah satu indikator utama dalam penggambaran kondisi perusahaan tetapi perlu di ingat bahwa sebenarnya ROE tidak dapat menjadi gambaran atas kondisi perusahaan karena terdapat banyak faktor yang mempengaruhi nilai ROE. Di samping itu juga terdapat penelitian dari Ali Maskun (2012) yang menghasilkan ROE tidak berpengaruh terhadap harga saham.

Di luar PER dan ROE, CR juga merupakan salah satu indikator penting untuk melihat kondisi perusahaan yang mana dapat berpengaruh terhadap harga saham. Penelitian Vice Law Ren Sia dan Lauw Tjun Tjun (2011) serta penelitian Ali Maskun (2012) menghasilkan bahwa CR tidak berpengaruh terhadap harga saham.

Banyak hasil penelitian yang beragam, atas beberapa dasar itu peneliti berminat untuk melakukan penelitian dengan judul “Analisis Faktor-Faktor yang Mempengaruhi Harga Saham Dengan Nilai Perusahaan Sebagai Variabel Intervening”

1.2 Rumusan Masalah

Berdasarkan uraian diatas, di rumuskan beberapa rumusan masalah sebagai berikut:

6

1) Apakah Price Earning Ratio (PER), Return on Equity (ROE) dan Current Ratio (CR) berpengaruh terhadap harga saham secara parsial dan simultan?

2) Apakah Price Earning Ratio (PER), Return on Equity (ROE) dan Current Ratio (CR) berpengaruh terhadap harga saham dengan nilai perusahaan sebagai variabel intervening secara parsial dan simultan?

1.3 Tujuan Penelitian

Tujuan dari penelitian ini meliputi:

1) Untuk mengetahui dan menganalisis pengaruh PER, ROE dan CR terhadap harga saham secara parsial dan simultan.

2) Untuk mengetahui dan menganalisis pengaruh PER, ROE dan CR terhadap harga saham dengan nilai perusahaan sebagai variabel intervening secara parsial dan simultan.

1.4 Manfaat Penelitian

Manfaat dari penelitian ini adalah:

1) Bagi perusahaan, hasil penelitian ini diharapkan dapat menjadi bahan pertimbangan yang bermanfaat untuk pengambilan keputusan dan bahan evaluasi dalam kegiatan operasional perusahaan manufaktur.

2) Bagi peneliti, hasil penelitian ini dapat membuat penulis lebih memahami pengaruh PER, ROE dan CR terhadap nilai perusahaan dan harga saham.

3) Bagi peneliti selanjutnya, hasil penelitian ini diharapkan dapat menjadi referensi.

1.5 Originalitas Penelitian

Penelitian ini didasarkan atas replikasi dari penelitian Lihan, Bandi dan Anas (2010) dengan judul “Pengaruh Keputusan Investasi, Keputusan Pendanaan dan Kebijakan Dividen Terhadap Nilai Perusahaan” dengan data laporan tahunan tahun 2006-2009 dengan data 130 perusahaan manufaktur yang terdaftar di BEI.

Dalam penelitian ini, peneliti menambahkan beberapa variabel independen lainnya dan melakukan uji faktor. Sebelum melakukan uji faktor, peneliti menambahkan variabel ROE dan CR sebagai variabel independen. Setelah uji faktor dilakukan, variabel independen yang memenuhi standar adalah keputusan investasi yang diwakili oleh PER, ROE dan CR.

Penelitian ini menggunakan nilai perusahaan sebagai variabel intervening dengan menggunakan harga saham sebagai variabel dependen. Teknik analisis data yang digunakan yaitu analisis jalur dan menggunakan perusahaan manufaktur yang terdaftar di BEI pada tahun 2011-2014.

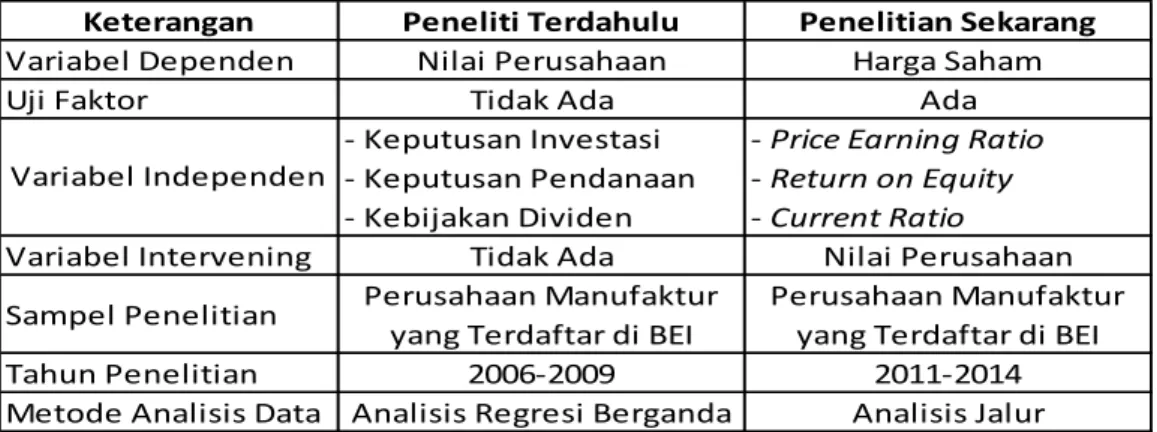

Tabel 1.1 Perbedaan Penelitian Terdahulu dengan Penelitian Sekarang

Keterangan Peneliti Terdahulu Penelitian Sekarang

Variabel Dependen Nilai Perusahaan Harga Saham

Uji Faktor Tidak Ada Ada

- Keputusan Investasi - Price Earning Ratio - Keputusan Pendanaan - Return on Equity - Kebijakan Dividen - Current Ratio

Variabel Intervening Tidak Ada Nilai Perusahaan

Sampel Penelitian Perusahaan Manufaktur yang Terdaftar di BEI

Perusahaan Manufaktur yang Terdaftar di BEI

Tahun Penelitian 2006-2009 2011-2014

Metode Analisis Data Analisis Regresi Berganda Analisis Jalur Variabel Independen

Sumber: Diolah Peneliti (2015)

BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teori

Harga saham merupakan harga jual beli yang sedang berlaku di pasar efek yang ditentukan oleh kekuatan pasar dalam arti tergantung pada kekuatan permintaan dan penawaran. Harga saham juga menunjukkan nilai perusahaan itu sendiri, semakin tinggi nilai dari harga pasar saham suatu perusahaan, maka investor akan tertarik untuk menjual sahamnya. Bursa saham merupakan salah satu indikator perekonomian suatu negara maka diperlukan suatu perhitungan tentang transaksi yang terjadi dalam bursa sepanjang periode tertentu. Perhitungan ini digunakan sebagai tolak ukur kondisi perekonomian suatu negara.

Nilai perusahaan sangat penting bagi para pemegang saham, Pandey (2005) mengatakan bahwa meningkatkan kesejahteraan pemegang saham dan membuat laba adalah tujuan dari sebuah perusahaan. Di sisi lain, kondisi perusahaan yang sehat akan mempengaruhi kepercayaan konsumen dalam penggunaan produk yang dihasilkan dimana hal tersebut akan berdampak pada kelangsungan perusahaan yang lebih lama. Manajemen yang baik diperlukan dalam menunjang kinerja perusahaan yang maksimal, penerapan kebijakan dalam kegiatan operasional perusahaan menjadi poin utama atas pertumbuhan perusahaan.

Dalam kegiatan operasional, ada dua jenis kondisi yang dapat dijelaskan yaitu kondisi internal dan kondisi eksternal. Dalam hal ini, kondisi internal meliputi kebijakan dan kegiatan yang dilakukan dalam internal perusahaan yang dapat dikendalikan. Contoh dari kondisi internal ini adalah keputusan investasi,

keputusan pendanaan, kebijakan dividen dan lainnya. Sedangkan kondisi eksternal perusahaan adalah kondisi yang tidak dapat dikendalikan seperti peraturan pemerintah, inflasi dan lainnya. Masalah yang akan dibahas adalah kondisi internal yang meliputi keputusan investasi, keputusan pendanaan dan kebijakan dividen.

2.1.1 Price Earning Ratio

Investasi dibutuhkan dalam menunjang kegiatan operasional perusahaan, penggunaan dana yang tepat dapat memberikan imbal balik yang baik kepada perusahaan. Menurut Nahdiroh (2003) keputusan investasi merupakan ketetapan yang dibuat oleh pihak perusahaan dalam membelanjakan dana yang dimilikinya dalam bentuk aset tertentu dengan harapan mendapatkan keuntungan di masa yang akan datang. Kegiatan investasi yang dilakukan oleh perusahaan diharapkan memberikan laba yang optimal yang digunakan kembali untuk kegiatan investasi atau dibagikan kepada pemegang saham dalam bentuk dividen.

Keputusan investasi meliputi investasi pada aktiva jangka pendek (aktiva lancar) dan aktiva jangka panjang (aktiva tetap). Aktiva jangka pendek biasanya didefinisikan sebagai aktiva dengan jangka waktu kurang dari satu tahun. Pada kajian ini, dana yang diinvestasikan pada aktiva jangka pendek diharapkan dapat diterima kembali dalam waktu dekat atau kurang dari satu tahun. Tujuan perusahaan berinvestasi pada aktiva jangka pendek adalah sebagai modal kerja atau kegiatan operasional perusahaan.

Aktiva jangka panjang didefinisikan sebagai aktiva dengan jangka waktu lebih dari satu tahun. Tentu saja dana yang diinvetasikan pada aktiva jangka panjang akan diterima kembali oleh perusahaan dalam waktu lebih dari satu tahun

10

dan umumnya secara bertahap dari tahun ke tahun. Tujuan perusahaan berinvestasi pada aktiva jangka panjang adalah untuk meningkatkan nilai perusahaan.

Investasi jangka panjang diperlukan untuk meningkatkan pangsa pasar ataupun keadaan perusahaan sendiri di pasar, contohnya membeli mesin dan mengganti mesin baru yang lebih efektif dan efisien. Menurut Bringham dan Houston (2009;18) perusahaan yang besar akan memiliki pertumbuhan aktiva yang pesat pula, staf keuangan akan membantu menentukan tingkat pertumbuhan yang optimal dan memutuskan aset spesifik apa yang harus diperoleh.

Myers (1977) memperkenalkan Investment Opportunity Set (IOS) pada studi yang dilakukan dalam hubungannya dengan keputusan investasi. IOS memberikan petunjuk yang lebih luas dengan nilai perusahaan tergantung pada pengeluaran perusahaan di masa yang akan datang sehingga prospek perusahaan dapat ditaksir dari IOS.

Dalam hal ini, IOS tidak dapat diobservasi secara langsung sehingga dalam perhitungannya menggunakan proksi (Kallapur dan Trombley, 1999).

Proksi yang digunakan dalam penelitian ini adalah Price Eearning Ratio (PER).

Menurut Brigham dan Houston (2001) PER menunjukkan perbandingan antara closing price dengan laba per lembar saham.

PER = Harga Saham EPS 2.1.2 Return on Equity

Profitabilitas dalam penelitian ini dilihat melalui nilai Return on Equity (ROE). Menurut Syafri (2008) ROE adalah suatu pengukuran dari penghasilan

(income) yang tersedia bagi para pemilik perusahaan (baik pemegang saham biasa ataupun preferen) atas modal yang mereka investasikan didalam perusahaan.

Menurut Sawir (2009) ROE adalah rasio yang memperlihatkan sejauh mana perusahaan mengelola modal sendiri secara efektif, mengukur tingkat keuntungan dari investasi yang telah dilakukan pemilik modal sendiri atau pemegang saham perusahaan. Rumus untuk menghitung ROE adalah:

ROE = Laba Bersih Setelah Pajak Ekuitas

2.1.3 Current Ratio

Riyanto (2008) menyatakan bahwa likuiditas adalah masalah yang berhubungan dengan masalah kemampuan suatu perusahaan untuk memenuhi kewajiban finansial yang segera harus dipenuhi. Rasio ini dapat dihitung melalui sumber informasi tentang modal kerja yaitu pos aktiva lancar dan hutang lancar.

Dengan demikian, rasio likuiditas berpengaruh dengan kinerja keuangan perusahaan sehingga rasio ini memiliki hubungan dengan harga saham perusahaan.

Likuiditas dilihat dari Current Ratio (CR) / Rasio Lancar. Rasio lancar digunakan untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendeknya dengan menggunakan aktiva lancar yang dimilikinya.

Perusahaan harus mampu mengelola hutang lancar dan aktiva lancar yang ada dengan kata lain menjaga rasio lancar sehingga kondisi perusahaan akan dinilai baik.

CR = Aktiva Lancar Hutang Lancar

12

2.1.4 Nilai Perusahaan

Menurut Azhagaiah & Priya (2008) kemakmuran pemegang saham sebagian besar dipengaruhi oleh pertumbuhan penjualan, kenaikan pada marjin laba, keputusan investasi modal dan keputusan struktur modal. Investor cenderung melihat nilai perusahaan yang menjadi patokan apakah perusahaan tersebut dalam keadaan baik atau tidak. Hal tersebut didukung oleh reaksi pasar terhadap pergerakan saham perusahaan yang bersangkutan, ketika perusahaan berada pada posisi yang baik, maka nilai saham perusahaan tidak akan turun begitu jauh dibandingkan dengan perusahaan lain yang mungkin sedang mengalami tren penurunan.

Nilai perusahaan dalam penelitian ini dikonfirmasikan melalui Price Book Value (PBV). Menurut Brigham dan Houston (2001), PBV mengukur nilai yang diberikan pasar keuangan kepada manajemen dan organisasi perusahaan sebagai sebuah perusahaan yang terus tumbuh. Perhitungan PBV didasarkan atas rumus sebagai berikut:

PBV =Harga Saham BV 2.1.5 Harga Saham

Menurut Riyanto (1995), saham adalah tanda bukti pengambilan bagian atau peserta dalam suatu Perseroan Terbatas (PT). Saham menurut Robert Ang (1997) yang dikutip dari Sri Artatik (2007) adalah surat berharga sebagai tanda kepemilikan atas perusahaan penerbitnya. Dari pengertian saham menurut Riyanto maka dapat disimpulkan bahwa saham adalah surat bukti kepemilikan seseorang terhadap suatu perusahaan.

Adapun jenis-jenis saham menurut Jogiyanto (2003) saham dapat dibagi menjadi 2 yaitu:

1. Saham preferen, merupakan saham yang mempunyai sifat gabungan antara obligasi dan saham biasa. Seperti obligasi yang membayarkan bunga atas pinjaman, saham preferen juga memberikan hasil yang tetap berupa deviden preferen. Dibandingkan saham biasa, saham preferen mempunyai beberapa hak, yaitu hak atas dividen tetap dan hak pembayaran terlebih dahulu jika terjadi likuidasi. Oleh karena itu, saham preferen dianggap mempunyai karakteristik di tengah-tengah antara obligasi dan saham biasa.

2. Saham biasa, jika perusahaan hanya mengeluarkan satu kelas saham saja, saham ini biasanya dalam bentuk saham biasa (common stock).

Sebagai pemilik perusahaan, pemegang saham biasa mempunyai beberapa hak antara lain:

1. Hak kontrol yaitu hak pemegang saham biasa untuk memilih pimpinan perusahaan.

2. Hak menerima Pembagian Keuntungan yaitu hak pemegang saham biasa untuk mendapatkan bagian dari keuntungan perusahaan.

3. Hak Preemptive yaitu hak pemegang saham untuk mendapatkan persentasi pemilikan yang sama jika perusahaan mengeluarkan tambahan lembar saham untuk tujuan melindungi hak kontrol dari pemegang saham lama dan melindungi harga saham lama dari kemerosotan nilai.

Pada dasarnya ada 2 keuntungan yang diperoleh investor dengan membeli atau memiliki saham yaitu:

1. Dividen

14

Dividen adalah pembagian keuntungan yang diberikan atas keuntungan yang dihasilkan oleh emiten. Dividen diberikan setelah mendapat persetujuan dari para pemegang saham dalam RUPS.

2. Capital Gain

Capital gain merupakan selisih lebih antar harga jual dengan harga beli.

Capital gain terbentuk dengan adanya aktivitas perdagangan saham dipasar sekunder dan pada umumnya investor yang berorientasi jangka pendek akan mengejar keuntungan melalui capital gain. Keuntungan ini menjadi target dari para investor yang tidak mau pusing dan hanya ingin mencari keuntungan secara cepat.

2.2 Penelitian Terdahulu

Lihan, Bandi dan Anas (2010) meneliti tentang pengaruh keputusan investasi, keputusan pendanaan dan kebijakan dividen terhadap nilai perusahaan menghasilkan bahwa keputusan investasi, keputusan pendanaan dan kebijakan dividen berpengaruh secara positif dan signifikan terhadap nilai perusahaan.

Zulia Hanum (2009) meneliti tentang pengaruh ROA, ROE dan EPS terhadap harga saham pada perusahaan otomotif yang terdaftar di BEI periode 2008-2011 yang menghasilkan bahwa ROA tidak memiliki pengaruh yang signifikan terhadap harga saham, ROE berpengaruh signifikan dan negatif terhadap harga saham dan EPS berpengaruh signifikan dan negatif terhadap harga saham.

Vice Law Ren Sia dan Lauw Tjun Tjun (2011) meneliti tentang pengaruh Current Ratio, Earning per Share dan Price Earning Ratio terhadap harga saham yang dilakukan pada sampel perusahaan yang ada di LQ45 pada tahun 2006-2009

yang menghasilkan bahwa CR tidak berpengaruh terhadap harga saham sedangkan EPS dan PER berpengaruh signifikan terhadap harga saham.

Ali Maskun (2012) meneliti tentang The Effect of Current Ratio, Return on Equity, Return on Assets, Earning per Share to the Price of Stock of Go-Public Food and Beverages Company in Indonesian Stock Exchange yang menghasilkan bahwa CR dan ROE tidak berpengaruh terhadap harga saham dimana ROA dan EPS berpengaruh terhadap harga saham.

Dewi Rahwidhiyasa dam Susi Handayani (2013) meneliti tentang pengaruh inflasi, tingkat suku bunga SBI, earning per share, price earning ratio dan price book value (PBV) terhadap harga saham menghasilkan bahwa inflasi dan PBV berpengaruh negatif terhadap harga saham perbankan dan tingkat suku bunga SBI, EPS serta PER berpengaruh positif terhadap harga saham, dimana secara simultan semua variabel independen berpengaruh signifikan terhadap harga saham.

Dorothea dkk (2013) meneliti tentang pengaruh EPS, PER, DER, ROE terhadap harga saham pada perusahaan sektor pertambangan yang terdaftar di BEI tahun 2010-2012 menghasilkan bahwa EPS, PER dan ROE berpengaruh positif dan signifikan terhadap harga saham. Sementara itu DER berpengaruh negatif terhadap harga saham, dimana secara simultan semua variabel berpengaruh signifikan terhadap harga saham.

Junjie Wang, Gang Fu, Chao Lao (2013) meneliti tentang Accounting Information and Stock Price Reaction of Listed Companies-Empirical Evidence from 60 Listed Company in Shanghai Stock Exchange yang menghasilkan bahwa EPS, ROE, Information from Main Operation Ratio, Receivable Turnover Ratio,

16

Inventory Turnover Ratio, Liquidity Ratio dan Quick Ratio berpengaruh signifikan terhadap harga saham.

Indra Setiyawan (2014) meneliti tentang pengaruh current ratio, inventory turnover, time interest earned dan return on equity terhadap harga saham pada perusahaan manufaktur sektor barang konsumsi yang terdaftar di BEI periode 2009-2012 menghasilkan bahwa current ratio, time interest earned, return on equity berpengaruh positif dan signifikan terhadap harga saham sedangkan inventory turnoever berpengaruh negatif dan tidak signifikan terhadap harga saham. Secara simultan semua variabel independen berpengaruh signifikan terhadap harga saham.

Ahmed et al (2014) meneliti tentang dampak kebijakan dividen, laba per lembar saham, ROE, laba setelah pajak terhadap harga saham, penelitian dilakukan di Pakistan, hasil penelitian mengindikasi bahwa dividend yield dan dividend payout ratio yang merupakan bagian dari kebijakan dividen mempunyai dampak signifikan terhadap harga saham. Dengan dividend yield secara negatif mempunyai hubungan terhadap harga saham dan dividend payout ratio secara positif mempunyai hubungan dengan harga saham dimana berarti hasil ini berlawanan dengan teori dividend irrelevance. Laba setelah pajak dan laba per lembar saham mempunyai dampak yang positif signifikan terhadap harga saham dan ROE memiliki dampak tidak signifikan positif terhadap harga saham.

Dyah Purnamasari (2015) meneliti tentang The Effect of Changes in Return on Assets, Return on Equity and Economic Value Added to the Stock Price Changes and Its Impact on Earning Per Share pada perusahaan LQ45 tahun 2012

dan 2013 yang menghasilkan bahwa ROA, ROE dan EVA berpengaruh signifikan terhadap harga saham.

Tabel 2.1 Tinjauan Penelitian Terdahulu

Peneliti Judul Penelitian Variabel Hasil Penelitian Variabel Dependen:

- Nilai Perusahaan Variabel Independen:

- Keputusan Investasi - Keputusan Pendanaan - Kebijakan Dividen Variabel Dependen:

- Harga Saham

Variabel Independen:

- ROA - ROE - EPS

Variabel Dependen:

- Harga Saham Variabel Independen:

- Current Ratio - Earning Per Share - Price Earning Ratio Variabel Dependen:

- Harga Saham

Variabel Independen:

- Current Ratio - Return on Equity - Return on Assets - Earning Per Share

ROA tidak memiliki pengaruh yang signifikan terhadap harga saham Keputusan Investasi, Keputusan Pendanaan dan Kebijakan Dividen

berpengaruh secara positif dan signifikan terhadap Nilai

Perusahaan Pengaruh

Keputusan Investasi, Keputusan Pendanaan dan Kebijakan Dividen

Terhadap Nilai Lihan Rini Puspo

Wijaya, Bandi dan Anas Wijaya

(2010)

Current Ratio dan Return on Equity tidak berpengaruh terhadap

harga saham

Return on Asset dan Earning Per Share berpengaruh terhadap harga

saham The Effect of

Current Ratio, Return on Equity, Return on Assets, Earning Per Share to the Price of Stock of Go-Public Food and Beverages

Company in Indonesian Stock Ali Maskun

(2012)

ROE berpengaruh signifikan dan negatif terhadap harga saham

EPS berpengaruh signifikan dan positif terhadap harga saham Pengaruh Return on

Aseets (ROA), Return on Equity (ROE) dan Earning

Per Share (EPS) Terhadap Harga

Saham Pada Perusahaan Otomotif yang Terdaftar di BEI Periode 2008-2011 Zulia Hanum

(2009)

Pengaruh Current Ratio, Earning Per

Share dan Price Earning Ratio Terhadap Harga

Saham Vice Law Ren

Sia, Lauw Tjun Tjun (2011)

Current Ratio tidak signifikan terhadap harga saham EPS dan PER berpengaruh signifikan terhadap harga saham

18

Variabel Dependen:

- Harga Saham Variabel Independen:

- Pengaruh Inflasi - Tingkat Suku Bunga - Earning Per Share - Price Earning Ratio - Price Book Value Variabel Dependen:

- Harga Saham

Variabel Independen:

- EPS - PER - DER - ROE

Variabel Dependen:

- Harga Saham Variabel Independen:

- Earning Per Share

- Return on Equity

- Liquidity Ratio - Quick Ratio Junjie Wang,

Gang Fu, Chao Luo (2013)

Accounting Information and Stock

Price Reaction of Listed Companies- Empirical Evidence

from 60 Listed Companies in Shanghai Stock

Exchange Dewi

Rahwidhiyasa, Susi Handayani

(2013)

Tingkat suku bunga SBI, EPS dan PER berpengaruh positif

terhadap harga saham

Dorothea Ratih, Apriatni

E.P, Saryadi (2013)

Pengaruh Inflasi, Tingkat Suku Bunga

SBI, Earning Per Share, Price Earning Ratio dan Price Book Value Terhadap Harga

Saham

Secara simultan semua variabel independen berpengaruh signifikan terhadap harga saham

EPS, PER, ROE berpengaruh positif dan signifikan terhadap

harga saham Pengaruh EPS, PER,

DER, ROE Terhadap Harga Saham Pada Perusahaan Sektor Pertambangan yang

Terdaftar di Bursa Efek Indonesia Tahun

2010-2012

Inflasi dan PBV berpengaruh negative terhadap harga saham

- Income from main operation ratio

Earning Per Share, Return on Equity, Income from Main Operation Ratio, Receivable

Turnover Ratio, Inventory Turnover Ratio, Liquidity Ratio, Quick Ratio berpengaruh signifikan terhadap harga saham - Receivable Turnover

Ratio

- Inventory Turnover Ratio

DER berpengaruh negative terhadap harga saham Secara simultan semua variabel

independen berpengaruh signifikan terhadap harga saham

Variabel Dependen:

- Harga Saham

Variabel Independen:

- Current Ratio - Inventory Turnover - Time Interest Earned - Return on Equity

Variabel Dependen:

- Harga Saham

Variabel Independen:

- Kebijakan Dividen - Laba per Lembar Saham

- ROE

- Laba Setelah Pajak

Variabel Dependen:

- Harga Saham - Earning Per Share

Variabel Independen:

- Return on Assets - Return on Equity - Economic Value Added The Effect of Changes

in Return on Assets, Return on Equity and Economic Value Added

to The Stock Price Changes and Its Impact

on Earning Per Share Dyah

Purnamasari (2015)

ROA, ROE dan EVA berpengaruh signifikan

terhadap harga saham Ahmed Imran

Hunjra et al (2014)

Impact of Dividend Policy, Earning per Share, Return on Equity, Profit after Tax on Stock Prices

ROE berpengaruh positif tidak signifikan terhadap

harga saham Pengaruh Current

Ratio , Inventory Turnover, Time Interest Earned dan

Return on Equity Terhadap Harga

Saham Pada Perusahaan Manufaktur Sektor

Barang Konsumsi yang Terdaftar di BEI

Periode 2009-2012 Indra

Setiawan, Drs.

Pardiman (2014)

Current Ratio, Time Interest Earned, Return On Equity berpengaruh positif dan signifikan terhadap harga saham

Inventory Turnover berpengaruh negatif dan tidak signifikan terhadap

harga saham

Dividend Yield berpengaruh negatif dengan

harga saham dan DPR berpengaruh positif terhadap harga saham Laba Setelah Pajak dan Laba per Lembar Saham

berpengaruh positif terhadap harga saham

BAB III

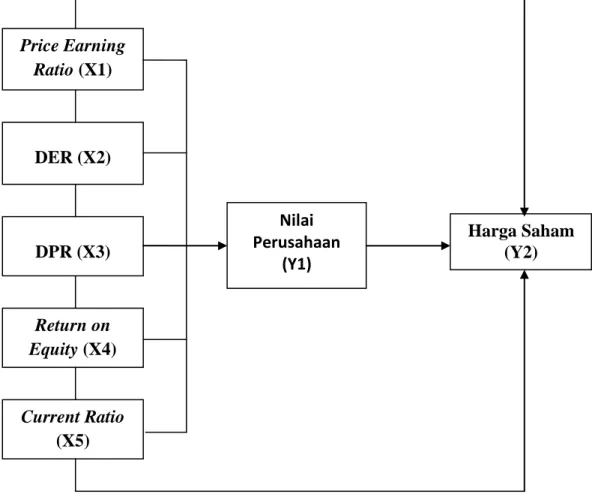

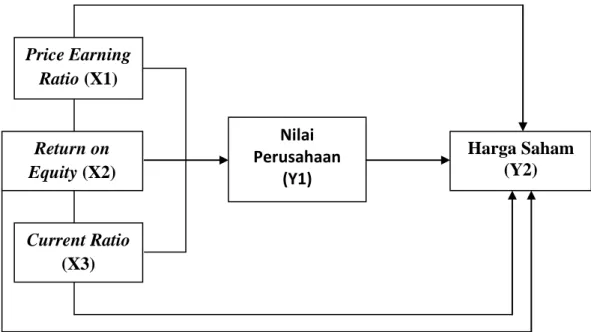

KERANGKA KONSEP DAN HIPOTESIS 3.1 Kerangka Konsep

Dalam penelitian ini kerangka konsep dapat digambarkan sebagai berikut:

Gambar 3.1 Kerangka Konsep Sebelum Uji Faktor

Dengan lima variabel X diatas, maka dilakukan uji faktor untuk melihat variabel mana yang baik digunakan dalam penelitian. Pengujian uji faktor dilakukan dengan populasi penelitian yaitu sebesar 510 perusahaan manufaktur dengan melihat nilai Kaiser Meyer Olkin (KMO) di atas 0,5 yang ditampilkan pada gambar di bawah ini:

Price Earning Ratio (X1)

DPR (X3) DER (X2)

Harga Saham (Y2) Nilai

Perusahaan (Y1)

Return on Equity (X4)

Current Ratio (X5)

Tabel 3.1 Nilai KMO dan Bartlett Sebelum Uji Faktor

KMO and Bartlett's Test

Kaiser-Meyer-Olkin Measure of Sampling Adequacy. ,488

Bartlett's Test of Sphericity

Approx. Chi-Square 77,252

df 10

Sig. ,000

Sumber: diolah peneliti (2015)

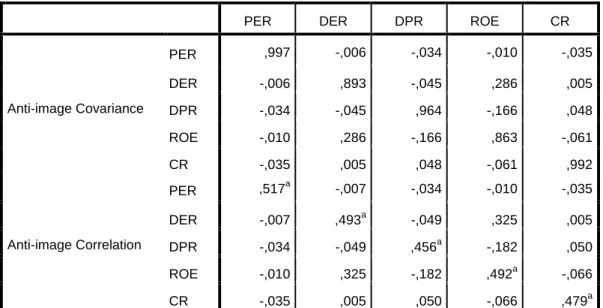

Nilai KMO diatas memiliki nilai 0,488 dimana berada dibawah nilai 0,5 maka dari itu diperlukan eliminasi variabel X untuk mendapatkan nilai KMO yang lebih baik. Adapun tampilan Anti-Image Matrices menunjukkan nilai variabel dan variabel mana yang dapat dieliminasi. Tampilan tersebut dapat dilihat dibawah ini:

Tabel 3.2 Nilai Anti-Image Correlation Sebelum Uji Faktor

Anti-image Matrices

PER DER DPR ROE CR

Anti-image Covariance

PER ,997 -,006 -,034 -,010 -,035

DER -,006 ,893 -,045 ,286 ,005

DPR -,034 -,045 ,964 -,166 ,048

ROE -,010 ,286 -,166 ,863 -,061

CR -,035 ,005 ,048 -,061 ,992

Anti-image Correlation

PER ,517a -,007 -,034 -,010 -,035

DER -,007 ,493a -,049 ,325 ,005

DPR -,034 -,049 ,456a -,182 ,050

ROE -,010 ,325 -,182 ,492a -,066

CR -,035 ,005 ,050 -,066 ,479a

a. Measures of Sampling Adequacy(MSA)

Sumber: diolah peneliti (2015)

Pada gambar diatas dapat dilihat bahwa yang melewati 0,5 hanyalah variabel PER, variabel lain berada dibawah nilai 0,5 maka dari itu beberapa variabel harus di eliminasi. Hasil dari pengujian setelah uji faktor dapat dilihat

22

Tabel 3.3 Nilai KMO dan Bartlett Setelah Uji Faktor

KMO and Bartlett's Test

Kaiser-Meyer-Olkin Measure of Sampling Adequacy. ,509

Bartlett's Test of Sphericity

Approx. Chi-Square 2,815

df 3

Sig. ,421

Sumber: diolah peneliti (2015)

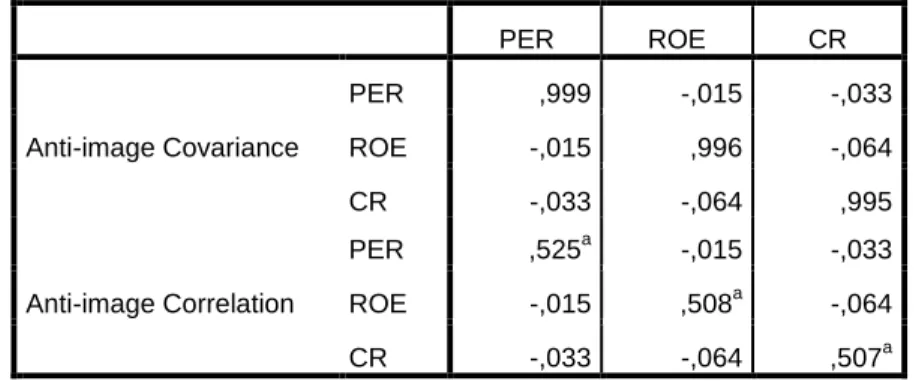

Dari gambar diatas, nilai KMO sudah di atas 0,5 yang berarti bahwa variabel dapat dikatakan baik untuk digunakan dalam penelitian. Nilai tersebut didapat setelah dilakukan eliminasi terhadap variabel DER dan DPR, Nilai Anti- Image Matrices dari variabel-variabel setelah eliminasi variabel DER dan DPR dapat dilihat pada gambar di bawah ini:

Tabel 3.4 Nilai Anti-Image Correlation Setelah Uji Faktor

Anti-image Matrices

PER ROE CR

Anti-image Covariance

PER ,999 -,015 -,033

ROE -,015 ,996 -,064

CR -,033 -,064 ,995

Anti-image Correlation

PER ,525a -,015 -,033

ROE -,015 ,508a -,064

CR -,033 -,064 ,507a

a. Measures of Sampling Adequacy(MSA)

Sumber: diolah peneliti (2015)

Dari gambar diatas dapat dilihat bahwa ketiga variabel yaitu PER dengan nilai 0,521, ROE dengan nilai 0,508 dan CR dengan nilai 0,506 memiliki nilai Anti-Image Matrices yang cukup tinggi diatas 0,5 hal tersebut berarti ketiga variabel tersebut cocok digunakan dalam penelitian ini. Setelah uji faktor, hanya tersisa tiga variabel X yaitu PER, ROE dan CR seperti gambar dibawah ini:

Gambar 3.2 Kerangka Konsep Setelah Uji Faktor 3.2 Hipotesis

Berdasarkan latar belakang masalah, rumusan masalah, tinjauan teori dan kerangka konsep, maka hipotesis penelitian ini adalah:

1) PER, ROE dan CR berpengaruh positif terhadap harga saham secara parsial dan simultan.

2) PER, ROE dan CR berpengaruh positif terhadap harga saham dengan nilai perusahaan sebagai variabel intervening secara parsial dan simultan.

Price Earning Ratio (X1)

Return on Equity (X2)

Current Ratio (X3)

Harga Saham (Y2) Nilai

Perusahaan (Y1)

BAB IV

METODE PENELITIAN 4.1 Jenis Penelitian

Jenis penelitian ini merupakan penelitian kausalitas. Penelitian kausalitas bertujuan menyelidiki kemungkinan hubungan sebab akibat dari suatu peristiwa/fenomena dan berusaha untuk memberikan bukti empiris dan menganalisa apa saja yang mempengaruhi nilai perusahaan dan harga saham.

4.2 Lokasi Penelitian

Penelitian ini dilakukan pada perusahaan manufaktur yang ada di Bursa Efek Indonesia tahun 2011-2014. Untuk jadwal penelitian, dapat dilihat di Lampiran 1.

4.3 Populasi dan Sampel Penelitian

Populasi yang dipilih dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di BEI. Peneliti lebih fokus kepada perusahaan manufaktur karena banyaknya data yang dapat dinilai dalam kebijakan yang dilakukan perusahaan dalam upaya meningkatkan nilai perusahaan. Populasi dalam penelitian ini adalah perusahaan manufaktur dari tahun 2011 – 2014 yaitu sebanyak 510 perusahaan dengan tahun 2011 sebanyak 128 perusahaan, tahun 2012 sebanyak 128 perusahaan, tahun 2013 sebanyak 128 perusahaan dan tahun 2014 sebanyak 126 perusahaan.

Sampel dalam penelitian ini merupakan perwakilan dari populasi yang berjumlah sebagian atau kurang dengan penentuan sampel acak berstrata (stratified random sampling) yang dinilai dengan aset perusahaan. Pembagian jumlah perusahaan yang diambil per tahun sebagai berikut:

1. Perusahaan Besar sebanyak 5 perusahaan dengan detail bahwa aset perusahaan berada diantara Rp 20 Triliun sampai dibawah Rp 30 Triliun.

2. Perusahaan Sedang sebanyak 5 perusahaan dengan detail bahwa aset perusahaan berada diantara Rp 10 Triliun sampai dibawah Rp 20 Triliun.

3. Perusahaan Kecil sebanyak 5 perusahaan dengan detail bahwa aset perusahaan berada dibawah Rp 10 Triliun.

Ukuran perusahaan dilihat dari total aset tahun 2014, selengkapnya dapat dilihat pada Lampiran 2. Total untuk satu tahun peneliti mengambil 15 sampel perusahaan, dengan waktu penelitian 4 tahun maka total sampel penelitian adalah 60 perusahaan.

4.4 Metode Pengumpulan Data

Pengumpulan data yang dilakukan dalam penelitian ini adalah pengambilan data sekunder yaitu data laporan keuangan perusahaan manufaktur di BEI tahun 2011-2014.

4.5 Definisi Operasional dan Pengukuran Variabel

Dalam penelitian ini, yang dijadikan variabel dependen adalah Harga Saham (Y2), variabel intervening adalah Nilai Perusahaan (Y1) sedangkan variabel indenpenden dalam penelitian ini adalah Price Earning Ratio (X1), Return on Equity (X2) dan Current Ratio (X3).

4.5.1 Variabel Dependen (Harga Saham)

Harga saham dinilai penting bagi para investor karena mencerminkan bagaimana pasar menilai perusahaan. Hal ini didukung oleh kegiatan operasional perusahaan, ketika kinerja perusahaan bagus maka pasar akan menghargai harga saham perusahaan lebih tinggi. Ketika ada isu tertentu, harga saham juga akan

26

terkena dampaknya, secara umum harga saham yang baik akan mengalami fluktuasi tidak berlebihan.

4.5.2 Variabel Independen 4.5.2.1 Price Earning Ratio

Keputusan investasi berkaitan dengan masa depan perusahaan karena perusahaan harus bijak dalam mengambil keputusan bagaimana dana yang ada diinvestasikan. Dengan investasi yang tepat, hasil yang diterima juga akan baik dimana hal tersebut berhubungan dengan investasi selanjutnya. Keputusan investasi dilihat dari Price Earning Ratio atau PER. Dengan perhitungan sebagai berikut:

PER = Harga Saham EPS 4.5.2.2 Return on Equity

ROE dinilai sebagai hal yang penting dalam melihat bagaimana kondisi perusahaan, tetapi ROE tidak selamanya menjadi dasar atas pemikiran tersebut karena diperlukan pemahaman atas bagaimana ROE tersebut didapatkan. Investor yang bijak akan melihat bagaimana perusahaan mendapatkan ROE yang bagus, apakah dari sisi hutang atau ada kesengajaan dengan tujuan menarik perhatian investor. Dengan perhitungan sebagai berikut:

ROE = Laba Bersih Setelah Pajak Ekuitas

4.5.2.3 Current Ratio

Rasio lancar salah satu hal utama dalam melihat kondisi perusahaan, dengan rasio lancar kita dapat melihat bagaimana kemampuan perusahaan membayar hutang lancar dengan menggunakan aktiva lancar. Rasio lancar

dikatakan baik apabila diatas nilai 1, jika terjadi sesuatu hal diluar kendali seperti bangkrut, maka perusahaan tidak berada dalam kondisi gagal bayar karena total aktiva lancar perusahaan mampu menutupi pembayaran hutang lancar. Dengan perhitungan sebagai berikut:

CR = Aktiva Lancar Hutang Lancar 4.5.3 Variabel Intervening (Nilai Perusahaan)

Nilai perusahaan atau disebut dengan nilai pasar perusahaan merupakan harga yang bersedia dibayar oleh calon pembeli apabila perusahaan tersebut dijual. Didefinisikan sebagai nilai pasar karena nilai perusahaan dapat memberikan kemakmuran pemegang saham secara maksimum apabila harga saham perusahaan meningkat. Dengan perhitungan sebagai berikut:

PBV =Harga Saham BV

Untuk selengkapnya dapat dilihat pada tabel definisi operasional variabel di bawah ini:

28

Tabel 4.1 Definisi Operasional Variabel

Dependen Harga Saham Harga Saham Penutupan Rasio

Harga Saham EPS

Laba Bersih Setelah Pajak Ekuitas

Aktiva Lancar Hutang Lancar

Harga Saham BV

Skala Pengukuran Parameter

Definisi Variabel Nama Variabel

Jenis Variabel

Pengukuran nilai saham perusahaan terhadap laba

per lembar saham

Rasio Harga Saham

Price Earning Ratio

PBV = Intervening

Independen PER =

ROE =

CR =

Nilai Perusahaan Rasio

Rasio Rasio Tingkat pengembalian

ekuitas atas perolehan laba bersih setelah pajak

bagi pemegang saham Return on Equity

Pengukuran nilai saham perusahaan terhadap total

ekuitas perusahaan Tingkat kemampuan perusahaan membayar

hutang lancar dengan aktiva lancar yang ada Current Ratio

4.6 Motode dan Teknik Analisa Data 4.6.1 Motode Analisis Data

Model analisis data dalam penelitian ini menggunakan pendekatan model analisis jalur (Path Analysis). Untuk keabsahan hasil analisis maka terlebih dahulu dilakukan uji kualitas instrumen penelitian, uji normalitas data dan uji asumsi klasik. Pengelolahan data akan dilakukan dengan menggunakan alat bantu aplikasi software SPSS.

Menurut Ghozali (2013), analisis jalur adalah perluasan dari analisis regresi linear berganda dimana penggunaan analisis regresi untuk menaksir hubungan kausalitas antar variabel yang telah ditetapkan sebelumnya berdasarkan teori. Hubungan kausalitas antar variabel telah dibentuk dengan model berdasarkan landasan teoritis.

4.6.2 Teknik Analisis Data

Teknik analisis data pada penelitian ini adalah dengan menggunakan model analisis jalur. Penelitian ini diuji dengan beberapa uji statistik yang terdiri dari uji asumsi klasik, uji statistik deskriptif dan uji hipotesa

4.6.2.1 Uji Asumsi Klasik

Sebelum dilakukan pengujian hipotesis dengan menggunakan analisis regresi maka diperlukan pengujian asumsi klasik agar datanya bermakna dan bermanfaat seperti:

1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Metode yang digunakan untuk menguji apakah distribusi data normal atau tidak adalah dengan analisis grafik, yaitu melihat normal probability plot yang membandingkan distribusi kumulatif dan distribusi normal. Distribusi normal akan membentuk satu garis lurus diagonal, dan ploting data akan dibandingkan dengan garis diagonal. Jika distribusi data adalah normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya (Ghozali:2013). Selain analisis grafik, juga dilakukan analisis statistik, yaitu dengan menggunakan rasio kurtosis dan skewness. Rasio skewness adalah nilai skewness dibagi dengan standard error skewness.

Rasio kurtosis adalah nilai kurtosis dibagi dengan standard error kurtosis.

Jika rasio kurtosis dan rasio skewness berada di antara nilai -1,96 hingga 1,96 maka distribusi data adalah normal.

30

2. Uji Autokorelasi

Uji autokorealasi bertujuan menguji apakah dalam model regresi linear ada korealasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korealasi, maka dinamakan ada problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan dengan satu sama lainnya. Metode pengujian yang sering digunakan adalah dengan uji Durbin-Watson (DW) yaitu dengan ketentuan sebagai berikut:

1) Jika d lebih kecil dari dL atau lebih besar dari (4-dL) maka berarti terdapat autokorelasi

2) Jika d terletak antara dU dan (4-dU) maka berarti tidak ada autokorelasi

3) Jika d terletak antara dL atau dU atau diantara (4-dU) dan (4-dL) maka tidak menghasilkan kesimpulan yang pasti.

3. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. (Ghozali:2013). Dalam penelitian ini, untuk menguji terjadinya multikolinearitas dalam suatu model regresi, dilakukan uji variance inflation factor (VIF). Nilai cut off yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai Tolerance < 0,10 atau sama dengan nilai VIF > 10 (Ghozali:2013). Artinya, jika nilai VIF lebih

dari 10, maka dinyatakan model tersebut memiliki multikolinearitas, demikian juga sebaliknya.

4. Uji Heteroskedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual suatu pengamatan ke pengamatan lain. Model regresi yang baik adalah model regresi yang memiliki persamaan variance residual suatu pengamatan dengan pengamatan yang lain, atau homokesdastisitas (Ghozali:2013). Dalam penelitian ini, untuk mendeteksi ada tidaknya terjadi heteroskedastisitas, dilakukan dengan melihat dari pola gambar scatterplot model tersebut.

Jika tidak ada pola yang jelas serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

4.6.2.2 Uji Hipotesis

Berdasarkan hipotesis yang diajukan, maka model analisis jalur dalam penelitian ini dapat dirumuskan sebagai berikut:

Persamaan regresinya adalah:

𝑌2 = 𝑏0+ 𝑏1𝑋1+ 𝑏2𝑋2+ 𝑏3𝑋3+ 𝑒1 𝑌2 = 𝑏1𝑋1+ 𝑏2𝑋2+ 𝑏3𝑋3+ 𝑏4𝑌1+ 𝑒2 Dimana:

Y1 = Nilai Perusahaan Y2 = Harga Saham X1 = Price Earning Ratio X2 = Return on Equity X3 = Current Ratio

32

b0 = konstanta

b1 – b4 = Koefisien Regresi e1, e2 = Eror

Dengan persamaan struktural:

𝑌1 = 𝑏1𝑋1+ 𝑏2𝑋2+ 𝑏3𝑋3+ 𝑒1 𝑌2 = 𝑏1𝑋1+ 𝑏2𝑋2+ 𝑏3𝑋3+ 𝑏4𝑌1+ 𝑒2 Dimana:

Y1 = Nilai Perusahaan Y2 = Harga Saham X1 = Price Earning Ratio X2 = Return on Equity X3 = Current Ratio b1 – b4 = Koefisien Regresi e1, e2 = Eror

Pengujian hipotesis yang dilakukan ini menggunakan uji-F (uji signifikansi simultan) dan uji-t (uji signifikansi parsial) dan koefisien determinasi (R2) seperti yang diuraikan sebagai berikut:

1. Uji Signifikansi Simultan (Uji Statistik F)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen. Dalam penelitian ini, digunakan tingkat signifikansi 5% atau 0,05. Adapun langkah-langkah dalam pengambilan keputusan untuk uji statistik F adalah: