BAB III

DATA DAN ANALISA

3.1 Sejarah Lembaga

Industri perbankan merupakan salah satu komponen yang sangat penting dalam perekonomian nasional demi menjaga keseimbangan kemajuan dan kesatuan ekonomi nasional. Stabilitas industri perbankan sangat mempengaruhi stabilitas perekonomian secara keseluruhan.

Pada tahun 1998, krisis moneter dan perbankan yang menghantam Indonesia, yang ditandai dengan dilikuidasinya 16 bank, mengakibatkan menurunnya tingkat kepercayaan masyarakat pada sistem perbankan. Untuk mengatasi krisis yang terjadi, pemerintah mengeluarkan beberapa kebijakan di antaranya memberikan jaminan atas seluruh kewajiban pembayaran bank, termasuk simpanan masyarakat (blanket guarantee). Hal ini ditetapkan dalam Keputusan Presiden Nomor 26 Tahun 1998 tentang Jaminan Terhadap Kewajiban Pembayaran Bank Umum dan Keputusan Presiden Nomor 193 Tahun 1998 tentang Jaminan Terhadap Kewajiban Pembayaran Bank Perkreditan Rakyat.

Dalam pelaksanaannya, blanket guarantee memang dapat menumbuhkan kembali kepercayaan masyarakat terhadap industri perbankan, namun ruang lingkup penjaminan yang terlalu luas menyebabkan timbulnya moral hazard baik dari sisi pengelola bank maupun masyarakat.

Untuk mengatasi hal tersebut dan agar tetap menciptakan rasa aman bagi nasabah penyimpan serta menjaga stabilitas sistem perbankan, program penjaminan yang sangat luas lingkupnya tersebut perlu digantikan dengan sistem penjaminan yang terbatas.

Dikeluarkannya Undang-Undang Nomor 10 Tahun 1998 tentang Perbankan mengamanatkan pembentukan suatu Lembaga Penjamin Simpanan (LPS) sebagai pelaksana penjaminan dana masyarakat.

Pada tanggal 22 September 2004, Presiden Republik Indonesia mengesahkan Undang-undang Republik Indonesia Nomor 24 tentang Lembaga Penjamin Simpanan. Berdasarkan Undang-Undang tersebut, Lembaga Penjamin Simpanan yang merupakan suatu lembaga independen yang berfungsi menjamin simpanan nasabah penyimpan dan turut aktif dalam memelihara stabilitas sistem perbankan sesuai dengan kewenangannya, dibentuk. Undang-undang ini berlaku efektif sejak tanggal 22 September 2005, dan sejak tanggal tersebut Lembaga Penjamin Simpanan resmi beroperasi.

3.2 Visi dan Misi Lembaga

Sebagai lembaga yang memainkan peran strategis dalam menjamin simpanan dan menjaga stabilitas sistem perbankan nasional, Lembaga Penjamin Simpanan menetapkan visi, misi, dan nilai-nilai sebagai berikut:

3.2.1 Visi Lembaga Penjamin Simpanan

Menjadi lembaga penjamin simpanan yang dipercaya dalam memelihara stabilitas sistem perbankan nasional.

3.2.2 Misi Lembaga Penjamin Simpanan

a. Mewujudkan program penjaminan simpanan yang efektif

3.2.3 Nilai-Nilai yang digunakan Lembaga Penjamin Simpanan dalam melaksanakan kegiatan operasionalnya, yaitu:

a. Integritas b. Profesionalisme c. Independensi d. Transparansi dan e. Akuntabilitas. 3.3 Strategi Lembaga

Strategi yang digunakan oleh Lembaga Penjamin Simpanan untuk mencapai visi dan misi tersebut terdiri dari:

a. Merumuskan, menetapkan, dan melaksanakan kebijakan penjaminan simpanan b. Merumuskan, menetapkan, dan melaksanakan kebijakan penyelesaian bank gagal

yang tidak berdampak sistemik

c. Merumuskan masukan untuk kebijakan Komite Koordinasi dalam rangka penanganan bank gagal yang berdampak sistemik

d. Memperkuat lembaga melalui tata kelola yang baik yang didukung dengan peningkatan kapasitas SDM dan pengembangan teknologi informasi yang handal e. Memperkuat kerjasama dan koordinasi dengan lembaga terkait

f. Membangun komunikasi yang efektif atas kebijakan penjaminan simpanan dan penyelesaian penanganan bank gagal.

3.4 Fungsi dan Wewenang Lembaga Penjamin Simpanan

Lembaga Penjamin Simpanan adalah sebuah lembaga yang didirikan oleh pemerintah, yang memiliki fungsi sebagai berikut:

a. Menjamin simpanan nasabah penyimpan yang telah menjadi anggota Lembaga Penjamin Simpanan

b. Turut aktif dalam memelihara stabilitas sistem perbankan sesuai dengan kewenangannya

Untuk menjalankan fungsinya, seperti yang sudah disebutkan diatas, maka Lembaga Penjamin Simpanan memiliki tugas dan wewenang dalam merumuskan dan menetapkan kebijakan dalam pelaksanaan operasionalnya, beberapa wewenang Lembaga Penjamin Simpanan adalah:

a. Menetapkan dan memungut premi penjaminan dari bank peserta penjaminan b. Menetapkan dan memungut kontribusi kepersertaan dari bank peserta penjaminan c. Menetapkan suku bunga penjaminan

d. Melakukan pengelolaan kekayaan dan kewajiban Lembaga Penjamin Simpanan e. Mendapatkan data simpanan nasabah, data kesehatan bank, laporan keuangan bank,

dan laporan hasil pemeriksaan bank peserta penjaminan

f. Melakukan rekonsiliasi, verifikasi, dan/atau konfirmasi atas data g. Menetapkan syarat, tata cara, dan ketentuan pembayaran klaim

h. Menunjuk, menguasakan, dan/atau menugaskan pihak lain untuk bertindak bagi kepentingan dan/atau atas nama Lembaga Penjamin Simpanan

i. Melakukan penyuluhan kepada bank peserta penjaminan dan masyarakat dan j. Menjatuhkan sanksi administrative.

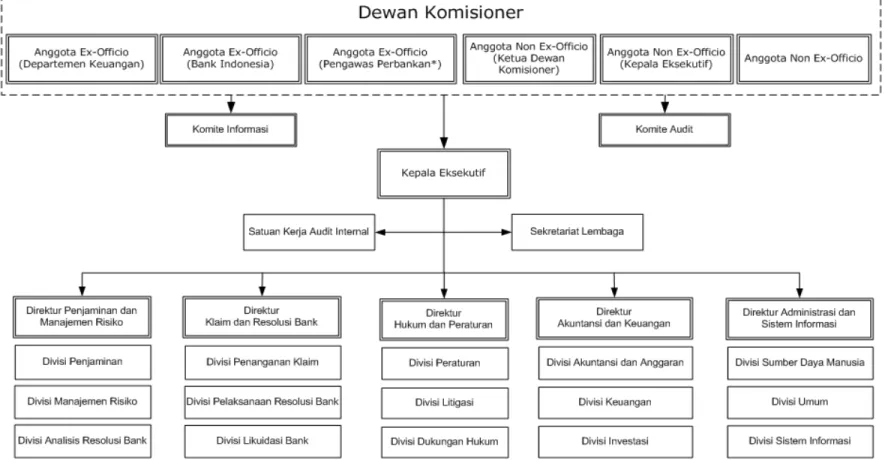

3.5 Struktur Organisasi Lembaga Penjamin Simpanan 3.5.1 Gambar Struktur Organisasi LPS

3.5.2 Tanggung Jawab LPS

Beberapa tanggung jawab yang dimiliki oleh Lembaga Penjamin Simpanan sesuai dengan struktur organisasi, yakni:

a. Dewan Komisioner

• Menetapkan kebijakan penjaminan simpanan nasabah dan kebijakan LPS dalam mendukung stabilitas sistem perbankan.

• Mengevaluasi pelaksanaan penjaminan simpanan nasabah dan pelaksanaan peran LPS dalam mendukung stabilitas sistem perbankan. • Menerima dan mengevaluasi hal-hal yang dilaporkan Kepala Eksekutif

dan hal-hal yang berhubungan dengan tugas LPS. • Me-review dan menyetujui usulan dan anggaran.

b. Komite Audit

• Membantu Dewan Komisioner dalam pengawasan pelaksanaan good corporate governance.

• Memberikan masukan kepada SKAI dalam pengembangan dan pengendalian internal.

• Me-review dan menyetujui usulan dan anggaran.

c. Komite Informasi

• Memberikan database informasi terkait masalah ekonomi dan keuangan, fiscal, moneter, perbankan, pasar uang dan pasar modal serta informasi lainnya yang akurat, relevan, dan tepat waktu yang

dibutuhkan oleh Dewan Komisioner sebagai bahan pertimbangan dalam pengambilan keputusan.

• Me-review dan menyetujui usulan dan anggaran.

d. Satuan Kerja Audit Internal

• Melakukan audit internal terhadap seluruh divisi LPS.

• Berkoodinasi dengan Komite Audit dan unit kerja terkait dalam rangka penyusunan ketentuan-ketentuan.

• Berperan sebagai counter part bagi Auditor Eksternal.

• Membuat usulan dan anggaran tahunan untuk Satuan Kerja Audit Internal.

e. Sekretariat Lembaga

• Menyelenggarakan rapat Dewan Komisioner LPS.

• Menyusun dan mendokumentasikan risalah rapat Dewan Komisioner LPS.

• Mendokumentasikan Peraturan Lembaga Penjamin Simpanan (PLPS), Keputusan Dewan Komisioner (KDK), Keputusan Kepala Eksekutif (KKE), dan dokumen penting lainnya.

• Membuat usulan dan anggaran tahunan untuk Sekretariat Lembaga.

• Mengkonsolidasi usulan.dan anggaran yang diajukan oleh seluruh unit kerja.

f. Direktorat Penjaminan dan Manajemen Resiko ¾ Divisi Penjaminan

• Mengembangkan sistem administrasi terkait posisi simpanan, premi, kontribusi, denda, kepesertaan bank, dan penyampaian laporan keuangan berkala Bank Umum dan BPR.

• Menyusun statistik terkait program penjaminan simpanan dan simpanan yang dijamin.

• Membuat usulan dan anggaran tahunan untuk Divisi Penjaminan.

¾ Divisi Manajemen Resiko

• Menyusun dan mengembangkan sistem analisis kondisi bank (analisa industri perbankan dan kondisi makroekonomi seperti nilai tukar mata uang, suku bunga, tingkat inflasi), sistem pelaporan bank peserta, dan pemodelan dan perhitungan cadangan klaim penjaminan.

• Mempersiapkan penerapan sistem pengenaan premi berdasarkan tingkat resiko kegagalan bank dan penerapan manajemen resiko lembaga.

• Membuat usulan dan anggaran tahunan untuk Divisi Manajemen Resiko.

¾ Divisi Analisa Resolusi Bank

• Melakukan analisis terhadap bank gagal sebagai bahan pertimbangan bagi LPS untuk memutuskan apakah bank tersebut akan diselamatkan atau tidak diselamatkan.

• Membuat usulan dan anggaran tahunan untuk Divisi Analisa Resolusi Bank.

g. Direktorat Klaim dan Resolusi Bank ¾ Divisi Penanganan Klaim

• Pelaksanaan verifikasi dan rekonsiliasi terhadap simpanan bank yang dicabut izin usahanya.

• Rekapitulasi realisasi pembayaran simpanan layak bayar.

• Membuat usulan dan anggaran tahunan untuk Divisi Penanganan Klaim.

¾ Divisi Pelaksanaan Resolusi Bank

• Melakukan penyelamatan bank gagal yang berdampak sistemik. • Melakukan penyertaan modal sementara.

• Memberhentikan seluruh Direksi dan Komisaris lama dan sekaligus mengangkat Direksi dan Komisaris baru.

• Meminta Direksi menyusun Business Plan.

• Menunjuk Akuntan Publik untuk melakukan audit Laporan Keuangan per tanggal penyerahan.

• Menunjuk Konsultan Jasa Penilai untuk melakukan penilaian terhadap beberapa aset (dalam proses penunjukkan).

• Meminta Direksi mengidentifikasi seluruh kontrak-kontrak yang terindikasi merugikan bank untuk dilakukan peninjauan ulang/ pembatalan sesuai kewenangan LPS.

• Meminta Direksi untuk meningkatkan efisiensi..

• Membuat usulan dan anggaran tahunan untuk Divisi Pelaksanaan Resolusi Bank.

¾ Divisi Likuidasi Bank

• Mengambil alih dan menjalankan segala hak dan wewenang pemegang saham, termasuk hak dan wewenang RUPS.

• Memberikan talangan untuk pembayaran gaji pegawai yang terutang dan talangan pesangon pegawai sebesar jumlah minimum pesangon sebagaimana diatur dalam peraturan perundang-undangan.

• Melakukan pengamanan aset bank sebelum proses likuidasi dimulai.

• Memutuskan pembubaran badan hukum bank, membentuk tim likuidasi dan menyatakan status bank sebagai “bank dalam likuidasi.

• Membuat usulan dan anggaran tahunan untuk Divisi Likuidasi Bank.

h. Direktorat Hukum dan Peraturan ¾ Divisi Litigasi

• Melakukan pengkajian permasalahan hukum yang timbul dalam rangka pelaksanaan fungsi, tugas, dan wewenang LPS.

• Membuat usulan dan anggaran tahunan untuk Divisi Litigasi.

¾ Divisi Peraturan

• Mengeluarkan beberapa ketentuan guna menunjang kelancaran, efisiensi dan efektifitas operasional lembaga baik yang bersifat best practices maupun yang telah diamanatkan oleh UU LPS. • Membuat usulan dan anggaran tahunan untuk Divisi Peraturan.

¾ Divisi Dukungan Hukum

• Memberikan informasi kepada siapa yang ingin mengetahui informasi mengenai hukum dan peraturan yang dibuat LPS.

• Mengelola peraturan-peraturan yang telah dibuat oleh divisi peraturan.

• Membuat usulan dan anggaran tahunan untuk Divisi Dukungan Hukum.

i. Direktorat Akuntansi dan Keuangan ¾ Divisi Akuntansi dan Anggaran

• Mengembangkan sistem pelaporan keuangan agar informasi keuangan dan non-keuangan dapat disampaikan pada manajemen tepat waktu dan akurat.

• Mengembangkan sistem penyusunan dan pengendalian anggaran. • Membuat usulan dan anggaran tahunan untuk Divisi Akuntansi

dan Anggaran.

• Mengkoordinir kegiatan penyusunan usulan dan anggaran.

¾ Divisi Keuangan

• Menyempurnakan sistem dan prosedur pengelolaan treasury. • Membuat usulan dan anggaran tahunan untuk Divisi Keuangan.

¾ Divisi Investasi

• Melakukan pemutakhiran perjanjian kustodian; serta mengembangkan software investasi.

• Membuat usulan dan anggaran tahunan untuk Divisi Investasi.

j. Direktorat Administrasi dan Sistem Informasi ¾ Divisi Sumber Daya Manusia

• Melakukan pengembangan serta peningkatan kualitas SDM di LPS dengan memberikan berbagai macam fasilitas bagi para pegawai seperti program dana pensiun dan mengikutsertakan pegawai-pegawai LPS dalam program-program pelatihan,

seminar, workshop baik di dalam maupun di luar negeri untuk terus memastikan pelayanan yang terbaik dan menjaga optimalitas kinerja LPS.

• Membuat usulan dan anggaran tahunan untuk Divisi Sumber Daya Manusia.

• Mengkonsolidasi usulan.dan anggaran yang diajukan oleh seluruh unit kerja.

¾ Divisi Sistem Informasi

• Melakukan pengembangan sistem keuangan yang terintregasi, pengembangan sistem pelaporan bank peserta, pengembangan aplikasi manajemen resiko, pengembangan aplikasi penjaminan, pengembangan web server, dan penyusunan Prosedur Standar Operasional (PSO) sistem pengamanan teknologi informasi.

• Membuat usulan dan anggaran tahunan untuk Divisi Sistem Informasi.

• Mengkonsolidasi usulan.dan anggaran yang diajukan oleh seluruh unit kerja.

¾ Divisi Umum

• Menyediakan berbagai inventory yang digunakan dalam kegiatan operasional sehari-hari lembaga (procurement/pengadaan barang dan jasa).

• Mengurus rumah tangga lembaga sebagai cost center utama.

• Mengurus logistik, belanja modal, administrasi dan kearsipan semua file.

• Membuat usulan dan anggaran tahunan untuk Divisi Umum. • Mengkonsolidasi usulan.dan anggaran yang diajukan oleh seluruh

unit kerja.

3.6 Jenis-Jenis Simpanan Yang Dijamin Lembaga Penjamin Simpanan

a. Simpanan yang dijamin meliputi giro, deposito, sertifikat deposito, tabungan, dan atau bentuk lain yang dipersamakan dengan itu.

b. Simpanan nasabah bank berdasarkan prinsip syariah yang dijamin meliputi: • Giro berdasarkan prinsip wadiah

• Tabungan berdasarkan prinsip wadiah

• Tabungan berdasarkan prinsip mudharabah muthlaqah atau prinsip mudharabah muqayyadah yang resikonya ditanggung oleh bank

• Deposito berdasarkan prinsip mudharabah muthlaqah atau prinsip mudharabah muqayyadah yang resikonya ditanggung oleh bank

• Simpanan berdasarkan prinsip syariah lainnya yang ditetapkan oleh Lembaga Penjamin Simpanan setelah mendapat pertimbangan LPP.

c. Simpanan yang dijamin merupakan simpanan yang berasal dari masyarakat, termasuk yang berasal dari bank lain.

d. Nilai Simpanan yang dijamin Lembaga Penjamin Simpanan mencakup saldo pada tanggal pencabutan izin usaha Bank.

e. Saldo tersebut berupa:

• Pokok ditambah bagi hasil yang telah menjadi hak nasabah, untuk simpanan yang memiliki komponen bagi hasil yang timbul dari transaksi dengan prinsip syariah

• Pokok ditambah bunga yang telah menjadi hak nasabah, untuk simpanan yang memiliki komponen bunga

• Nilai sekarang per tanggal pencabutan izin usaha dengan menggunakan tingkat diskonto yang tercatat pada bilyet, untuk simpanan yang memiliki komponen diskonto

f. Saldo yang dijamin untuk setiap nasabah pada satu bank adalah hasil penjumlahan saldo seluruh rekening simpanan nasabah pada bank tersebut, baik rekening tunggal maupun rekening gabungan (joint account).

g. Untuk rekening gabungan (joint account), saldo rekening yang diperhitungkan bagi satu nasabah adalah saldo rekening gabungan tersebut yang dibagi secara prorata dengan jumlah pemilik rekening.

h. Dalam hal nasabah memiliki rekening tunggal dan rekening gabungan (joint account), saldo rekening yang terlebih dahulu diperhitungkan adalah saldo rekening tunggal.

i. Dalam hal nasabah memiliki rekening yang dinyatakan secara tertulis diperuntukkan bagi kepentingan pihak lain (beneficiary), maka saldo rekening tersebut diperhitungkan sebagai saldo rekening pihak lain (beneficiary) yang bersangkutan. j. Sejak 13 Oktober 2008, saldo yang dijamin untuk setiap nasabah pada satu bank

3.7 Pendapatan Lembaga

Pendapatan-pendapatan yang diperoleh Lembaga dalam menjalankan kegiatan operasional sehari-hari, yakni;

a. Pendapatan premi penjaminan

Pendapatan premi penjaminan diperoleh dari bank peserta program penjaminan simpanan dengan premi penjaminan sebesar 0,1 % per 6 bulan dari rata-rata saldo bulanan total simpanan dalam setiap periode. Pembayaran premi periode I paling lambat diterima LPS pada tanggal 31 Januari, sedangkan untuk periode II, premi paling lambat diterima LPS pada tanggal 31 Juli.

b. Pendapatan hasil investasi

Pendapatan hasil investasi terdiri dari hasil diskonto dan Sertifikat Bank Indonesia (SBI), hasil investasi dari Surat Utang Negara (SUN) baik bunga kupon maupun amortisasi diskonto, dan hasil diskonto dari pembelian Surat Perbendaharaan Negara (SPN).

c. Pendapatan pengembalian klaim

Pendapatan pengembalian klaim diestimasi berdasarkan rencana kerja dan anggaran biaya serta laporan bulanan perkembangan pelaksanaan tugas yang disampaikan oleh tim likuidasi kepada LPS.

d. Pendapatan denda

Pendapatan denda diperoleh dari dua jenis denda, yaitu pendapatan denda keterlambatan pembayaran premi dan pendapatan denda keterlambatan penyampaian laporan. Pendapatan denda premi merupakan denda atas keterlambatan membayar premi dari tanggal yang telah ditentukan, sedangkan

pendapatan denda laporan merupakan denda atas keterlambatan penyampaian laporan berkala oleh bank peserta program penjaminan simpanan.

e. Pendapatan kontribusi kepesertaan

Pendapatan kontribusi kepesertaan diperoleh dari bank peserta penjaminan atas kontribusi atau kekurangan kontribusi kepesertaan.

3.8 Kepesertaan Lembaga Penjamin Simpanan 3.8.1 Peserta Lembaga Penjamin Simpanan

Peserta Lembaga Penjamin Simpanan terdiri dari setiap bank yang melakukan kegiatan usaha di Indonesia, baik Bank Umum (bank asing, bank campuran, bank swasta nasional, bank pembangunan daerah, dan bank pemerintah) maupun Bank Perkreditan Rakyat (BPR), yang melakukan segala kegiatan usahanya secara konvensional dan/atau berdasarkan prinsip syariah wajib menjadi peserta penjaminan. Sedangkan untuk kantor cabang dari bank yang berkedudukan di Indonesia yang melakukan kegiatan perbankan di luar wilayah Republik Indonesia tidak termasuk dalam peserta Penjaminan.

Sebagai bank peserta penjaminan, setiap bank diwajibkan menyerahkan dokumen-dokumen yang diperlukan sehubungan dengan kepesertaan, membayar kontribusi kepesertaan, membayar premi penjaminan, dan menyampaikan laporan secara berkala.

Adapun beberapa contoh bank yang menjadi peserta Lembaga Penjamin Simpanan:

• Bank Mandiri

• Bank Rakyat Indonesia • Bank Negara Indonesia • Bank Central Asia • Bank Danamon • Bank Panin

• Bank CIMB Niaga

• Bank lainnya termasuk bank asing yang beroperasi di Indonesia.

3.8.2 Kewajiban Bank Peserta

Sebagai peserta penjaminan, setiap bank yang melakukan kegiatan usaha di Indonesia mempunyai beberapa kewajiban yang harus dipenuhi, yaitu:

a. Menyerahkan beberapa dokumen sebagai :

• Salinan anggaran dasar dan/atau akta pendirian bank berupa salinan anggaran dasar dan/atau pendirian bank, yang memuat data dan informasi mengenai susunan terakhir dari Direksi, Komisaris, dan Pemegang Saham beserta komposisi kepemilikan saham

• Salinan dokumen perizinan bank berupa copy dari surat keputusan Lembaga Pengawas Perbankan (LPP) mengenai pemberian izin usaha bank

• Surat keterangan tingkat kesehatan bank adalah surat keterangan dari LPP mengenai Tingkat Kesehatan Bank yang memuat rasio-rasio pokok keuangan dan status pengawasan bank yang bersangkutan

• Surat pernyataan dari Direksi, Komisaris, dan Pemegang Saham bank tersebut wajib disampaikan kepada Lembaga Penjamin Simpanan paling lambat 30 (tiga puluh) hari kalender sejak yang bersangkutan menjadi direksi, komisaris, pemegang saham atau pengendali sesuai dengan ketentuan LPP.

b. Membayar kontribusi kepesertaan

• Setiap bank wajib membayar kontribusi kepesertaan pada saat bank yang bersangkutan menjadi peserta penjaminan

• Kontribusi kepesertaan ditetapkan sebesar 0,1% (satu per seribu) dari modal disetor bank dan wajib disetorkan ke rekening Lembaga Penjamin Simpanan paling lambat 3 (tiga) bulan sejak tanggal persetujuan izin usaha bank yang bersangkutan dari LPP

• Modal disetor untuk kantor cabang dari bank yang berkedudukan di luar negeri merupakan modal bank sebagaimana diatur dalam ketentuan mengenai kewajiban penyediaan modal minimum yang ditetapkan LPP.

3.9 Dukungan Teknologi untuk Mendukung Pelaksanaan Fungsi Lembaga Penjamin Simpanan

Teknologi informasi memiliki peranan yang penting dalam sebuah organisasi. Dengan adanya teknologi informasi dapat dipergunakan untuk memperoleh, mengumpulkan dan mengolah data termasuk memproses dan menyusun serta menyimpan data dan menghasilkan informasi yang tepat untuk mendukung pengambilan

keputusan dan mendukung kegiatan operasioal bisnis agar dapat berjalan dan berkompentensi dengan baik secara efisien dan efektif.

Sebuah keputusan yang telah ditetapkan oleh sebuah organisasi untuk mengembangkan dan implementasi teknologi informasi didasari untuk meningkatkan efisiensi dan efektivitas proses bisnis operasional sehingga dapat memenuhi kebutuhan organisasi secara tepat, akurat dan relevan. Adapun tujuan Lembaga Penjamin Simpanan yang telah mengambil keputusan untuk mengembangkan dan implementasi teknologi informasi yakni untuk meningkatkan efisiensi dan efektivitas dalam melaksanakan fungsi-fungsi Lembaga Penjamin Simpanan yang telah ditetapkan dalam undang-undang.

Beberapa tujuan Lembaga Penjamin Simpanan untuk mengembangkan teknologi informasi secara keseluruhan:

a. Meningkatkan kualitas pelaksanaan mekanisme penjaminan simpanan nasabah penyimpan

b. Meningkatkan kualitas penyelesaian dan penanganan bank gagal

c. Meningkatkan kualitas pengelolaan kekayaan Lembaga Penjamin Simpanan

d. Meningkatkan kualitas kerja sama pertukaran informasi dengan pihak terkait dalam rangka penyelenggaraan jaring pengaman sektor keuangan

e. Meningkatkan efisiensi dan kualits lingkungan kerja

f. Meningkatkan kualitas informasi sebagai dasar pengambilan keputusan g. Meningkatkan akuntabilitas dan transparasi Lembaga Penjamin Simpanan.

3.10 Teknologi Informasi Lembaga Penjamin Simpanan pada Saat Ini

a. Lembaga Penjamin Simpanan memiliki infrastruktur teknologi informasi dan jaringan lokal untuk mendukung proses bisnis kegiatan operasional sehari-hari yang dikelola secara sepenuhnya oleh Divisi Sistem Informasi. Divisi Sistem Informasi memiliki beberapa perangkat keras, yaitu:

• Beberapa server yang berbasis platform Intel untuk menjalankan Windows 2003, Cisco Router, Switch dan Fax

• PABX untuk mendukung jaringan personal computer, notebook, printer dan peralatan lainnya

Server-server tersebut berfungsi dan bekerja sebagai Active Directory, internal email server, proxy server, database server dan beberapa service lainnya yang digunakan untuk mendukung seluruh kegiatan operasionalnya.

b. Lembaga Penjamin Simpanan juga memiliki beberapa aplikasi yang digunakan untuk mendukung kegiatan operasional lembaga yang dapat berjalan sendiri-sendiri dan tidak terintegrasi, diantaranya adalah:

• Akuntansi Zahir • Aplikasi Simprem

• Aplikasi penanganan surat keluar dan masuk • Aplikasi pencatatan kehadiran

• dan beberapa aplikasi lainnya

c. Selain itu Lembaga Penjamin Simpanan juga memiliki layanan web site dan email eksternal yang dikelola oleh pihak eksternal.

3.11 Sistem Informasi Lembaga Penjaminan Simpanan pada Saat Ini

Berikut ini adalah gambaran umum kebutuhan masing-masing pengguna (user) teknologi informasi yang digunakan dalam Lembaga Penjamin Simpanan yang dikutip dari dokumen proposal implementasi SAP LPS.

1. Core System

a. Insurance Management

Modul ini membantu menangani fungsi manajemen penjaminan termasuk di dalamnya administrasi kepesertaan, premi penjaminan, manajemen penagihan (collection management), denda keterlambatan baik administrative maupun keterlambatan penyampaian laporan keuangan bank peserta penjaminan dan kesalahan penghitungan oleh bank peserta tersebut. Modul ini sangat terkait dengan sistem ERP Financial khususnya Account Receivable untuk menentukan kewajiban bank peserta penjaminan.

b. Claim Management and Handling

Modul ini membantu menangani fungsi manajemen penanganan klaim atas simpanan nasabah bank peserta penjaminan yang dicabut ijin usahanya termasuk di dalamnya pengadministrasian dan pencatatan pembayaran baik pokok simpanan maupun bunga dengan perhitungan yang wajar. Pengadministrasian tersebut juga mencakup status layak dan tidak layak bayar serta penanganan yang pernah dilakukan baik oleh lembaga, nasabah dan pihak lain atas penunjukan dan seijin lembaga. Modul ini sangat terkait dengan sistem ERP Financial khususnya Budgeting dan Account Payable. c. Bank resolution dan Analysis

Modul ini membantu menangani fungsi manajemen penanganan penyelamatan bank gagal yang diputuskan untuk diselamatkan dengan cara penambahan modal bank dalam bentuk penyertaan modal sementara termasuk proses penyertaan modal sementara serta pengakhiran penyertaan modal sementara. Disamping itu modul ini juga, berdasarkan data yang diperoleh dan informasi yang dikumpulkan dari suatu bank gagal yang selanjutnya dianalisa, memberikan gambaran atas estimasi biaya penyelamatan bank gagal tersebut. Estimasi tersebut akan digunakan bahan usulan kepada manajemen untuk memutuskan apakah bank gagal tersebut diselamatkan atau ditutup. Modul ini sangat terkait dengan ERP Financial khususnya Account Receivable dan Account Payable.

d. Bank Liquidation Management

Modul ini membantu menangani fungsi penanganan dan pengawasan penutupan bank yang dicabut izin usahanya yang diputuskan untuk dilikudasi termasuk penalangan pembayaran gaji pengawai bank yang terhutang, penalangan pembayaran pesangon pegawai bank dan pengadministrasian dan penjualan aset bank serta penagihan piutang bank kepada debitur bank dan pencatatan biaya terkait proses likuidasi bank dan penerimaan penjualan aset dan lainnya. Modul ini sangat berkaitan dengan sistem ERP Financial khusunya Account Receivable dan Account Payable.

2. ERP System a. Financial

Modul ini membantu menangani fungsi pencatatan akuntansi seperti transaksi perpajakan, penanganan transaksi non-tunai, penanganan memorial jurnal (adjustment) serta penanganan transaksi koreksinya lainnya yang didukung oleh general ledger yang handal. Modul ini sangat terkait dengan sistem lainnya khususnya terkait dengan accrual income dan expense, depresiasi dan pencadangan (provision).

• Account Receivable

Modul ini membantu menangani fungsi pencatatan rencana penerimaan penjaminan seperti kontribusi kepesertaan, premi penjaminan, denda keterlambatan, pencatatan penerimaan penjualan aset bank yang dilikuidasi, pencatatan rencana penerimaan pengakhiran penyertaan modal sementara, pencatatan rencana penerimaan investasi, pencatatan rencana penerimaan kelebihan talangan biaya perjalanan dan uang muka, dan pencatatan rencana transaksi non-tunai (income accrued) serta transaksi koreksi lainnya.

• Account Payable

Modul ini membantu menangani fungsi pencatatan rencana pembayaran yang akan dilakukan termasuk pembayaran klaim kepada nasabah bank yang telah disetujui, pembayaran kompensasi dan benefit karyawan bank yang dilikuidasi, pembayaran penyertaan modal sementara, pembayaran kompensasi dan benefit karyawan lembaga serta biaya kegiatannya dan pembayaran atas pembelian dan/atau pengadaan

aset dan/atau jasa. Modul ini terkait dengan beberapa sistem seperti Core System, HR System, ERP Non Financial dan lainnya.

• Cash Management

Modul ini membantu menangani fungsi manajemen penerimaan dan pengeluaran bank, kas besar dan kas kecil (petty cash) termasuk pengendalian dan pengefektifan arus kas, pencatatan realisasi transaksi penerimaan dan pengeluaran kas besar dan kas kecil, pembayaran dan pengembalian uang muka dan pengeluaran kas besar dan kas kecil serta cash forecasting.

• Budgeting

Modul ini membantu menangani fungsi manajemen anggaran termasuk penyusunan, revisi, pengawasan internal (internal control on expense) serta pembandingan realisasi dan anggaran yang dapat dikaitkan dengan program kerja satuan unit kerja di lembaga.

b. Human Resource System

Sistem ini membantu menangani fungsi manajemen sumber daya manusia termasuk administrasi personal, kehadiran karyawan (time management), compensation dan benefit, medical reimbursment dengan beberapa proporsional pembagian beban, pengembangan personal (personal development), pelayanan karyawan mandiri (employee self service) dan pelayanan manajer mandiri (manager self service) serta manajemen kinerja individu (individual performance management).

c. Others (Non Financial) • Asset Management

Modul ini menangani fungsi manajemen fixed asset termasuk pengajuan dan pengadaan aset barang dan jasa (asset procurement and acquisition), pengelolaan dan perbaikan aset (asset maintenance and improvement), depresiasi aset dengan metode perhitungan, dan pengakhiran aset (asset disposal) baik masih bersaldo maupun tidak bersaldo, serta reevaluasi aset (asset reevaluation). Modul asset management sangat berkaitan dengan modul Budgeting, Account Payable, Account Receivable, General Ledger, dan lainnya.

• Travel and Expense Management

Modul ini menangani fungsi manajemen perjalanan dan pengeluaran, termasuk pengelolaan dan benefit perjalanan dinas, pengadministrasian uang muka dan penerimaan kelebihan atau pembayaran kekurangan, biaya representasi, dan lainnya. Modul ini sangat berkaitan dengan sistem ERP Financial khususnya modul Account Payable, dan lainnya.

• Document Management

Modul ini menangani fungsi manajemen pengarsipan termasuk penanganan surat keluar dan surat masuk, penomoran surat, dan manajemen penanganan baik hardcopy maupun scanned image softcopy laporan bank peserta penjaminan, serta search engine.

3. Enterprise Risk Management

Sistem ini menangani fungsi manajemen resiko seperti pengadministrasian laporan bank peserta penjaminan dan denda keterlambatan, implementasi model manajemen resiko dalam pengkategorian bank (bank rating) sebagai penghubung awal bagi lembaga dan perhitungan pencadangan (provision). Modul ini sangat berhubungan dengan sistem ERP Financial terutama General Ledger.

4. Investment Management

Sistem ini menangani fungsi manajemen investasi seperti misalnya pengadministrasian rencana, persetujuan dan settlement pembelian dan penjualan, evaluasi investasi dan accrualnya. Modul ini sangat berhubungan dengan sistem ERP Financial terutama Account Payable, Account Receivable, General Ledger. 5. Audit Management

Sistem audit management menangani fungsi audit internal lembaga. 6. Enterprise Performance Management System

Sistem ini memonitor seluruh kegiatan lembaga dengan alat bantu seperti management information system, balanced scorecard, business intelligent, dan lainnya. Sistem ini juga membantu dalam penyusunan rencana bisnis (business planning) dan manajemen strategi (strategic management).

7. Information Technology Infrastructure and Security

Sistem-sistem di atas memerlukan suatu infrastruktur teknologi informasi yang sesuai dengan keamanan teknologi informasi untuk mendukung kegiatan operasional lembaga. Infrastruktur tersebut berhubungan dengan, antara lain:

• Server; server unit

• Ukuran memori utama; main memory • Kapasitas penyimpanan; disk storage • Aplikasi; operating system

• Platform database server; database platform • Jaringan internet dan intranet; enterprise network.

3.12 Akun-Akun yang Terkait dalam Penyusunan Anggaran

Dalam penyusunan anggaran terdapat akun-akun yang terkait, yaitu: 1. Pendapatan

• Pendapatan premi

• Pendapatan hasil investasi • Pendapatan pengembalian klaim • Pendapatan kontribusi • Pendapatan denda • Pendapatan lain-lain 2. Belanja modal • Tanah • Bangunan • Partisi • Kendaraan • Peralatan Kantor

• Komputer dan Peralatan Elektronik • Aktiva Sewa Gedung Usaha

• Peralatan Lain-Lain

• Akumulasi Penyusutan Bangunan • Akumulasi Penyusutan Partisi • Akumulasi Penyusutan Kendaraan • Akumulasi Penyusutan Peralatan Kantor

• Akumulasi Penyusutan Komputer dan Peralatan Elektronik • Akumulasi Penyusutan Peralatan Lain-Lain

• Software

• Aktiva Tidak Berwujud Lain-Lain • Akumulasi Amortisasi Software

• Akumulasi Amortisasi Aktiva Tidak Berwujud Lain-Lain • Beban Dibayar Dimuka

• Beban Penanganan Bank Ditangguhkan Bank Umum • Beban Penanganan Bank Ditangguhkan BPR

3. Biaya

• Biaya klaim dan realisasi

• Biaya terkait dengan resolusi bank

• Biaya penaikan (penurunan) cadangan klaim penjaminan • Kerugian pelepasan penyertaan modal sementara

• Biaya investasi

• Biaya umum dan admintrasi • Biaya lain-lain

3.13 Proses Bisnis As-Is Budgeting

Satuan Kerja Audit Internal (SKAI)

Anggaran & usulan

11 Divisi lainnya dengan proses yang sama dengan Satuan Kerja

Audit Internal (SKAI)

Anggaran & usulan

Divisi Akuntansi & Anggaran

Divisi Sistem Informasi

Dvisi Umum

Sekretariat Lembaga

Divisi Sumber Daya Manusia Anggaran & usulan

Anggaran & usulan Kumpulan usulan

Usulan terkonsolidasi

Kumpulan usulan Usulan terkonsolidasi

Anggaran & usulan Kumpulan anggaran Usulan terkonsolidasi

Anggaran & usulan

Kumpulan usulan

Usulan terkonsolidasi

Kepala Eksekutif & Direksi-Direksi

Usulan & anggaran terkonsolidasi

Board of Commissioners (BOC) Usulan & anggaran terkonsolidasi

1e 1f 1c 1b 1a 1d 2a 2b 2c 2d 3a 3b 3c 3d 4 5 Gambar 3.2 Proses Bisnis As-Is Budgeting

Proses penyusunan anggaran tahunan di LPS dimulai dengan adanya pemberitahuan dari Kepala Eksekutif melalui Divisi Akuntansi dan Anggaran kepada seluruh divisi untuk melakukan penyusunan anggaran dan usulan tahun yang akan datang. Dalam form anggaran ini, tiap divisi diwajibkan untuk membuat program, kegiatan, dan usulan kemudian diusulkan sebagai anggaran dan usulan baru. Penyusunan anggaran dan usulan ini biasanya dilakukan pada bulan Juli dan harus disampaikan ke BOC paling lambat tanggal 30 September.

Divisi-divisi dan satuan kerja setingkat divisi diwajibkan untuk mengisi form penyusunan anggaran dan usulan sesuai dengan kebutuhan dari setiap divisi-divisi dan satuan kerja setingkat divisi. Waktu yang disediakan untuk mengisi form anggaran dan usulan tersebut adalah 1 bulan yang biasanya terjadi pada bulan Juli pada setiap tahunnya. Pada proses pengisian form tersebut, divisi-divisi dan satuan kerja setingkat divisi dituntut memiliki kerjasama yang baik agar dapat menghasilkan anggaran dan usulan yang terbaik untuk divisi masing-masing.

Kumpulan form-form yang telah diisi secara lengkap menjadi sebuah dokumen anggaran dan usulan divisi. Ketika tanggal yang telah ditentukan tiba, maka seluruh dokumen dari tiap divisi tersebut dikumpulkan kepada Divisi Akuntansi dan Anggaran. Setelah semua dokumen terkumpul, maka Divisi Akuntansi dan Anggaran memberikan form usulan yang telah dibuat oleh tiap divisi ke divisi pooling budget (Divisi Sistem Informasi, Divisi Umum, Sekretariat Lembaga, Divisi Sumber Daya Manusia) untuk melakukan konsolidasi usulan sesuai dengan kebutuhan yang diperlukan.

Divisi pooling budget memiliki wewenang untuk melakukan revisi terhadap usulan yang telah diserahkan oleh tiap divisi. Setelah usulan tersebut dikonsolidasi dan

direvisi jika dianggap perlu, dokumen usulan tersebut diserahkan kembali ke Divisi Akuntansi dan Anggaran.

Langkah selanjutnya adalah Divisi Akuntansi dan Anggaran melakukan konsolidasi anggaran dan usulan yang telah direvisi oleh divisi pooling budget. Hasil konsolidasi anggaran dan usulan yang dilakukan oleh Divisi Akuntansi dan Anggaran kemudian diserahkan kepada Kepala Eksekutif dan Direksi. Kepala Eksekutif dan Direksi melakukan review dan revisi, jika diperlukan, atas usulan anggaran untuk disampaikan ke BOC. Kepala Eksekutif dan Direksi menyampaikan usulan dan anggaran terkonsolidasi tersebut kepada Dewan Komisioner (BOC) paling lambat tanggal 30 September.

Kemudian usulan dan anggaran terkonsolidasi tersebut akan direview dan direvisi kembali oleh BOC. Apabila BOC memutuskan bahwa anggaran dan usulan tersebut sesuai dengan kebutuhan tahun yang akan datang maka anggaran dan usulan tesebut dapat diresmikan sebagai anggaran dan usulan yang baru untuk tahun berikutnya. Lalu hasil anggaran tersebut dilaporkan kepada Presiden RI dan dimasukkan ke dalam sistem untuk dijadikan pengendali realisasi keuangan.

3.14 Hubungan antara SAP-BPC dan SAP-ECC dalam ERP System di LPS

Proses penyusunan anggaran tahunan dengan menggunakan sistem SAP-BPC. Ketika anggaran yang disusun oleh tiap divisi telah disetujui dan ditandatangani oleh Dewan Komisioner maka anggaran tersebut akan di-upload ke SAP-ECC 6.0, dan kemudian anggaran tersebut akan digunakan sebagai pedoman dalam proses pelaksanaan anggaran untuk tahun yang bersangkutan.

Proses pengendalian pelaksanaan anggaran dilakukan oleh SAP-ECC 6.0, sistem ini secara otomatis melakukan pengecekan kecukupan atau ketersediaan anggaran. Apabila terjadi kekurangan atau ketiadaan anggaran, pelaksanaan anggaran tidak diperbolehkan. Maka divisi yang terkait mengajukan permohonan pergeseran atau perubahan anggaran kepada Divisi Akuntansi dan Anggaran. Kemudian admin Divisi Akuntansi dan Anggaran mengisi perubahan melalui SAP-BPC, dimana pada akhirnya:

• menghasilkan anggaran perubahan.

• menghasilkan perubahan anggaran operasional

Perubahan harus sesuai dengan format pembatasan anggaran di SAP ECC 6.0. Perubahan anggaran operasional ini akan di-upload kembali ke SAP-ECC 6.0 sehingga proses pelaksanaan anggaran untuk divisi terkait dapat dilanjutkan kembali. Tetapi jika anggaran masih cukup maka sistem secara otomatis akan mengijinkan penggunaan anggaran tersebut.

Hasil dari proses pelaksanaan anggaran yang dilakukan pada sistem SAP-ECC 6.0, pada setiap periode tertentu misalkan triwulan akan menghasilkan data realisasi periode tersebut, yang kemudian akan digunakan untuk proses evaluasi anggaran dan proses penyusunan prognosa/anggaran.

Data realisasi yang dihasilkan oleh SAP-ECC 6.0 di-upload ke SAP-BPC sebagai dasar untuk melakukan proses evaluasi anggaran. Berdasarkan data realisasi tersebut, dapat dibuat laporan kinerja tiap divisi yang membandingkan realisasi dengan anggaran yang dapat diakses oleh setiap divisi. Kemudian divisi akan membuat Memo Reasoning. Berdasarkan Memo Reasoning tersebut, Divisi Akuntansi dan Anggaran akan membuat Laporan Evaluasi Anggaran yang dapat diakses melalui SAP - BPC.

Selain data realisasi periode tertentu yang di-upload ke SAP-BPC, data realisasi triwulan 1 dan 2 yang dihasilkan SAP-ECC 6.0 pun akan di-upload ke SAP BPC juga untuk ditampilkan pada Input Schedule–Prognosa yang digunakan sebagai dasar dalam pembuatan prognosa tahun berjalan dan anggaran tahun berikutnya.

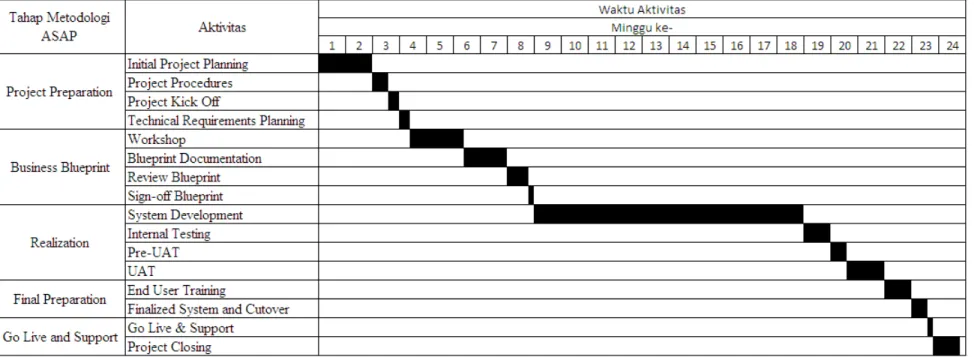

3.15 Perencanaan Waktu Implementasi

Perencanaan implementasi SAP-BPC yang telah dilaksanakan oleh tim implementasi, dimana proses pelaksanaan implementasi ini dimulai dari bulan Maret 2009 dan ditargetkan go live bulan Juli 2009. Pada pelaksananaan implementasi direncanakan dalam waktu 24 minggu (119 hari) proyek implementasi selesai. Adapun perencanaan waktu implementasi yang dilakukan pihak vendor adalah;

Tabel 3.1 Perencanaan Waktu Implementasi

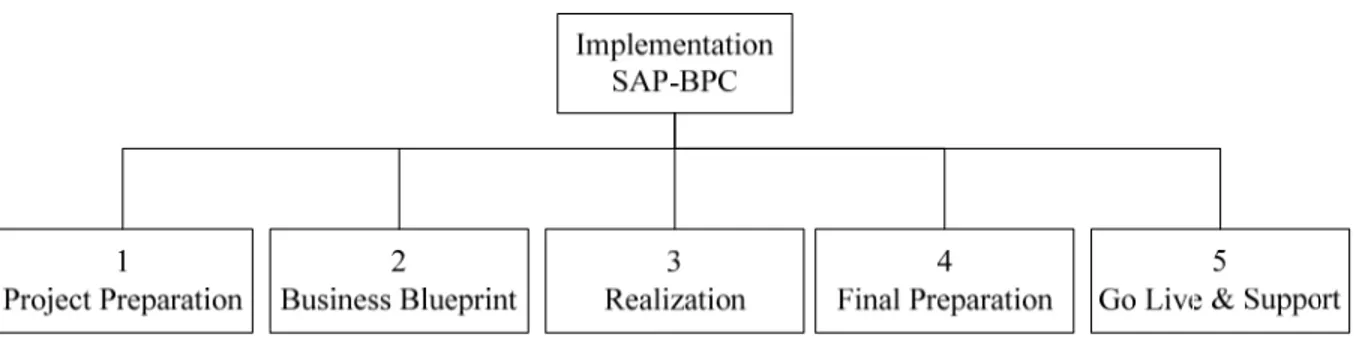

Gambar 3.3 Metodologi Implementasi SAP-BPC 1. Project Preparation

Dalam tahapan ini bertujuan untuk merencanakan implementasi SAP-BPC, dimulai dari menentukan visi dan misi proyek implementasi, ruang lingkup implementasi, strategi implementasi, jadwal aktivitas implementasi dan struktur organisasi implementasi. Tahapan ini terdiri dari:

• Initial Project Planning: membuat project charter, review dan revisi strategi implementasi, review proposal implementasi, membentuk tim implementasi SAP-BPC, membuat rencana proyek (rencana kerja, rencana anggaran, rencana sumber daya).

• Project Procedures: menentukan standar dan prosedur manajemen proyek, menentukan standar dan prosedur implementasi, menentukan strategi pembangunan arsitektur server SAP-BPC.

• Project Kick-Off: menentukan standar project team, melakukan pertemuan untuk memulai proyek.

• Technical Requirements Planning: mengidentifikasi kebutuhan infrastruktur teknikal, serta pengadaan hardware dan software.

2. Business Blueprint

Dalam tahapan ini, dilakukan penyusunan dokumen blueprint. Dasar penyusunn dokumen blueprint tersebut diperoleh dari hasil pelaksanaan workshop, dimana dalam workshop tersebut telah dibicarakan kebutuhan lembaga dan sistem yang diharapkan oleh lembaga. Tahapan ini terdiri dari:

• Workshop: melakukan workshop kebutuhan umum dan proses bisnis.

• Blueprint Documentation: merupakan proses penyusunan dokumen blueprint yang diperoleh dari hasil workshop.

• Review Blueprint: dokumen blueprint yang telah dibuat di-review oleh seluruh anggota tim implementasi SAP-BPC kecuali Steering Committee.

• Sign-off Blueprint: setelah review dan disetujui oleh seluruh tim implementasi maka Steering Committee, Vendor Project Manager dan Client Project Manager menandatangani dokumen blueprint tersebut.

3. Realization

Dalam tahapan ini, gambaran proses bisnis to-be yang tertera didalam dokumen blueprint telah disetujui, maka tim implementasi vendor mulai untuk mengembangkan sistem. Tahapan ini terdiri dari:

• System Development: meliputi konfigurasi server, instalasi software SAP-BPC, mengembangkan program, tampilan, dan enhancement sesuai dengan dokumen blueprint. Sedangkan untuk data migrasi dilewatkan oleh vendor.

• Internal testing: dilakukan beberapa testing seperti unit test, scenario test, integration test.

• Pre-UAT: aktivitas ini dilakukan atas permintaan client yang bertujuan untuk memberikan gambaran interface SAP-BPC dan mempersiapkan user untuk melakukan UAT.

• UAT: pengujian SAP-BPC yang dilakukan dengan melibatkan end user untuk mengetahui kualitas sistem yang telah dirancang oleh tim implementasi.

4. Final Preparation

Tahapan ini dilakukan untuk melengkapi persiapan akhir dalam tahap implementasi SAP-BPC yang kegiatannya meliputi:

• End User Training: memberikan training kepada end user agar dapat beradaptasi dan memahami penggunaan aplikasi SAP-BPC sebelum go live. • Finalized System and Cutover: dilakukan stress test, dan membuat perencanaan

deployment SAP-BPC dan melakukan cutover.

5. Go Live and Support

Tahapan akhir dalam pelaksanaan implementasi SAP-BPC di LPS adalah go live and support. Beberapa kegiatan yang dilakukan yaitu:

• Go Live & Support: merupakan suatu peralihan sistem dari pre-production menjadi keadaan production. Pada kegiatan ini, tim implementasi melakukan pemantauan kinerja SAP-BPC.

• Project Closing: merupakan persetujuan untuk mengakhiri proyek implementasi SAP-BPC.

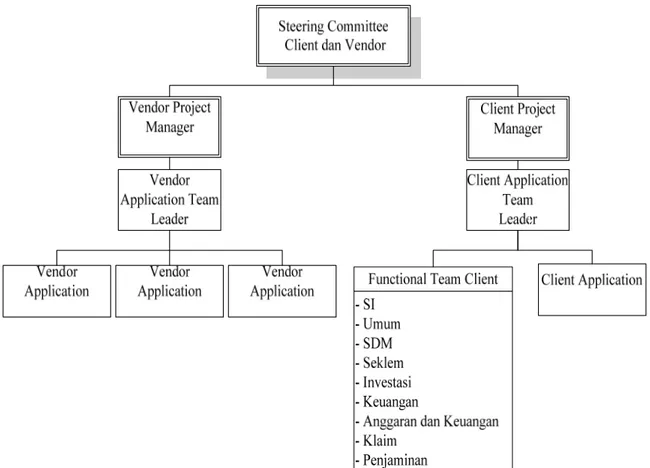

3.16 Struktur Organisasi Proyek

Untuk mendukung proyek implementasi SAP-BPC di LPS maka dibentuk sebuah tim proyek implementasi yang terdiri dari kedua belah pihak yaitu LPS 24 orang dan PT.AGIT 6 orang dengan berjumlah 30 orang. Berikut adalah struktur organisasi proyek implementasi:

Gambar 3.4 Struktur Organisasi Proyek

Anggota tim proyek implementasi SAP-BPC di LPS yang sedang dilaksanakan terdiri dari:

1. Steering Committee : 4 Orang

a. Vendor Project Manager : 1 Orang b. Client Project Manager : 1 Orang 3. Application Team Leader : 2 Orang a Vendor Application Team Leader : 1 Orang b Client Application Team Leader : 1 Orang

4. Application Team : 4 Orang a. Vendor Application Team : 3 Orang

b. Client Application Team : 1 Orang

5. Client Functional Team : 18 orang

a SI : 2 Orang

b Umum : 2 Orang

c SDM : 2 Orang

d Sekretaris Lembaga : 2 Orang

e Investasi : 2 Orang

f Keuangan : 2 Orang

g Akuntansi dan Anggaran : 2 Orang

h Klaim : 2 Orang

i Penjaminan : 2 Orang

Adapun tugas dan wewenang tiap anggota tim implementasi SAP-BPC yang sedang dilaksanakan adalah:

1. Steering Committee

Menyetujui perencanaan implementasi, proses pelaksanaan implementasi, dan laporan perkembangan implementasi

Mengevaluasi dan menyetujui perubahan-perubahan yang terjadi pada ruang lingkup implementasi, waktu implementasi, dan biaya

Menghadiri rapat Steering Committee 2. Project Manager

a. Vendor Project Manager

Membuat dan menetapkan perencanaan implementasi SAP-BPC

Bertanggung jawab sepenuhnya terhadap proses implementasi SAP-BPC

Membuat standar manajemen proyek dan prosedur implementasi

Membentuk, mengatur, dan memberikan movitasi kepada tim implementasi

Merencanakan jadwal pelaksanaan implementasi SAP-BPC

Mengkoordinasi pelaksanaan implementasi SAP-BPC agar berjalan sesuai jadwal dan sesuai dengan permintaan client

Mengantisipasi dan memberikan solusi terhadap masalah yang mungkin timbul dalam pelaksanaan implementasi SAP-BPC

Mengawasi tenaga kerja dan sumber daya teknis yang digunakan b. Client Project Manager

Memberikan usulan perubahan yang berhubungan dengan manajemen proyek pelaksanaan implementasi SAP-BPC di LPS baik aktivitas maupun sumber daya

Menerima draft blueprint dan review dokumen blueprint SAP-BPC

Mengawasi jalannya proses implementasi secara keseluruhan berdasarkan perencanaan waktu yang telah ditentukan dan kualitas sistem yang dirancang

Menyediakan kebutuhan yang diperlukan oleh tim implementasi Menyetujui standar manajemen proyek dan prosedur implementasi 3. Application Team Leader

a. Vendor Application Team Leader

Merancang aplikasi sesuai dengan proses to-be Menentukan master record

Merancang konfigurasi SAP-BPC, server, dan network Merancang pelaksanaan cutover

Menganalisa resiko implementasi

Ikut serta membuat perancangan proses bisnis to-be dengan functional team client

Menyiapkan pelaksanaan kick off meeting Memimpin pelaksanaan UAT

Melakukan analisa gap

Memberikan solusi permasalahan yang dihadapi dalam pengkonfigurasian sistem

Memimpin pelaksanaan training pada tahap project preparation b. Client Application Team Leader

Meninjau dan menyetujui blueprint document yang dibuat oleh tim vendor

Membuat keputusan yang berhubungan dengan proses bisnis to-be Menentukan master data yang berhubungan dengan sistem yang akan

dirancang

Menganalisa resiko implementasi

Menyiapkan pelaksanaan kick off meeting Membantu pelaksanaan end user training

Meyediakan data dan dokumentasi yang diperlukan 4. Application Team

a. Vendor Application Team

Memberikan solusi permasalahan yang dihadapi dalam pengkonfigurasian sistem

Membuat dokumen blueprint

Melakukan instalasi SAP-BPC ke dalam sistem

Membuat dan merencanakan otorisasi standar sistem sesuai dengan kebutuhan LPS

Menentukan kebutuhan hardware dan software

Melakukan penyesuaian (customization) pada pengembangan aplikasi SAP dan server

Ikut serta membuat perancangan proses bisnis to-be dengan functional team client dan menganalisa gap

Melaksanakan internal testing

Membuat strategi pengembangan implementasi SAP-BPC b. Client Application Team

• Menyetujui strategi pengembangan implementasi SAP-BPC

Menyediakan informasi yang diperlukan mengenai proses bisnis to-be dan kebutuhan vendor

Membuat keputusan yang berhubungan dengan proses bisnis to-be Membantu pengembangan dalam jalur proses bisnis

Menyampaikan permasalahan yang dihadapi kepada project manager untuk mendapatkan pemecahan masalah

Meninjau dan menyetujui blueprint document yang dibuat oleh tim vendor

Menyediakan master data yang dibutuhkan yang berhubungan dengan sistem yang akan dirancang

Membantu pelaksanaan end user training 5. Client Functional Team

Menyusun proses bisnis to-be

Meninjau dan menyetujui perubahan proses bisnis Ikut serta dalam kick off meeting

Membantu untuk menyiapkan data dan dokumen yang diperlukan Mengikuti end user training yang diadakan oleh change vendor Mengevaluasi kinerja SAP-BPC setelah go live

3.17 Kronologi Implementasi

Implementasi ERP System ini diawali dengan adanya kebutuhan LPS terhadap sistem yang terintegrasi, efisien dan efektif. Vendor mengusulkan SAP-BPC sebagai salah satu solusi atas kebutuhan LPS dimana sistem ini akan digunakan untuk penyusunan anggaran tahunan dan pencatatan realisasi anggaran. Untuk melakukan implementasi SAP-BPC tersebut, diperlukan adanya penyusunan perencanaan waktu untuk melakukan tiap aktivitas-aktivitas implementasi SAP-BPC yang digunakan sebagai panduan agar implementasi berjalan secara sistematis dan sesuai dengan waktu yang diharapkan. SAP-BPC ini diharapkan dapat memenuhi kebutuhan proses bisnis di LPS sehingga dapat digunakan untuk pengisian anggaran tahun 2010, dimana yang akan dilaksanakan pada bulan Juli 2009.

Seperti pada umumnya, Implementasi SAP menggunakan metodologi Accelerated SAP (ASAP). Pelaksanaan implementasi SAP-BPC di lembaga ini juga menggunakan metodologi ASAP. Implementasi SAP-BPC ini diawali dengan adanya perencanaan proyek yang meliputi pembuatan prosedur proyek, penentuan strategi implementasi, struktur organisasi proyek, membuat perencanaan aktivitas proyek.

Lalu dilanjutkan dengan diadakan workshop untuk mengidentifikasikan kebutuhan-kebutuhan LPS dengan membahas proses as-is yang digunakan oleh LPS dan proses to-be yang diharapkan oleh LPS yang akan digunakan dalam penyusunan anggaran dan realisasi tahunan yang akan diterapkan dalam SAP-BPC. Seluruh hasil workshop tersebut dijadikan sebagai panduan dalam penyusunan dokumen blueprint. Workshop ini dilaksanakan oleh tim implementasi selama 10 hari.

Setelah workshop selesai, maka dilakukan proses penyusunan blueprint. Dalam aktivitas ini, proses penyusunan blueprint, review blueprint, dan sign off blueprint

meleset dari waktu yang telah ditentukan. Dengan terjadinya kondisi seperti itu, maka tim implementasi memutuskan untuk melanjutkan tahap implementasi seiring dengan penyusunan dokumen blueprint sehingga sistem SAP-BPC dikembangkan sesuai dengan hasil diskusi dalam workshop. Proses penyusunan dokumen blueprint dan pengembangan sistem SAP-BPC ini dilaksanakan oleh tim vendor.

Rapat diadakan oleh tim implementasi untuk menyesuaikan pandangan antara sistem yang dirancang oleh vendor terhadap kebutuhan LPS. Selain itu, vendor juga menyampaikan notulen meeting workshop kepada LPS yang berisi penyampaian solusi dan training system yang telah dikonfigurasikan untuk UAT. User Acceptance Test (UAT) diadakan untuk mendapatkan konfirmasi dari user mengenai sistem yang telah dikembangkan apakah telah memenuhi kebutuhan user atau tidak.

Agar SAP-BPC bisa digunakan untuk penyusunan anggaran pada bulan Juli 2009, maka tim implementasi berusaha mengacu pada jadwal perencanaan yang sudah ditetapkan. Ketika tiba saatnya untuk pelaksanaan User Acceptance Test (UAT), dibuat berbagai persiapan untuk pelaksanaan UAT seperti: pembuatan draft user manual, pembuatan dokumen UAT script dan internal testing yang dilakukan oleh vendor.

Sebelum memulai UAT tim implementasi melaksanakan pre-UAT yang bertujuan untuk memberikan gambaran interface SAP-BPC dan mempersiapkan user untuk melaksanakan UAT. Pada saat pre-UAT banyak terjadi keluhan dari user akan ketidaksesuaian kebutuhan user terhadap sistem. Selain itu, juga timbul masalah dalam sistem yang disebabkan oleh bug. Kedua hal tersebut terjadi karena tidak dilakukan technical testing secara sempurna oleh tim implementasi.

Kondisi ini mengakibatkan jatuhnya harapan besar user untuk melakukan penyusunan anggaran yang dimulai bulan Juli 2009 dengan menggunakan SAP-BPC.

Oleh karena itu, tim implementasi mulai mengadakan rapat secara terus-menerus untuk menyelidiki penyebab terjadinya seluruh masalah yang timbul pada saat pre-UAT. Pada akhirnya, tim implementasi memutuskan untuk segera memperbaiki blueprint, dimana diperlukan banyak waktu untuk merancang ulang blueprint tersebut sehingga menyebabkan mundurnya waktu go live yang telah ditargetkan.

3.18 Keluhan End User dalam Pelaksanaan Pre-UAT

Adapun beberapa keluhan yang diajukan end user dalam pelaksanaan pre-UAT terhadap sistem yang telah dikembangkan oleh tim implementasi sebagai berikut:

a. Beberapa akun tidak dicantumkan dalam sistem, seperti pada: • Divisi SDM: akun honor tenaga outsource

• Divisi PRB: akun penanganan bank gagal

b. Tidak ada input schedule khusus untuk penyertaan modal sementara dan investasi c. Tidak ada pemberitahuan laporan persetujuan dokumen

d. Nama program dan nama kegiatan masih menimpa setelah “send and refresh” e. Kurangnya digit pada field pengisian anggaran

f. Tidak adanya pembagian otorisasi pada struktur organisasi LPS, yaitu: usulan dari tiap-tiap divisi tanpa adanya approval dari kepala divisi masing-masing, bisa langsung masuk ke kepala Divisi SI, Umum, SDM dan Sekretariat Lembaga g. Ketidaksesuaian nama program dan kegiatan di prognosa dengan nama program

dan kegiatan yang di anggaran

h. Form pengisian anggaran Divisi Litigasi belum tersedia

i. Muncul masalah yang disebabkan oleh bug pada saat mengisi nama program dan nama kegiatan

j. Nama kegiatan tidak ditampilkan pada laporan anggaran

k. User telah meng-input sampai program keempat, tetapi pada laporan anggaran hanya menampilkan dua program

l. Kurs hanya dijadikan sebagai informasi, yang seharusnya dijadikan variabel (asumsi) yang mempengaruhi data transaksi.

3.19 Penyebab Kemunduran Proyek Implementasi SAP-BPC di LPS

Dengan adanya beberapa keluhan yang diajukan oleh end-user dalam pelaksanaan pre-UAT, maka dapat diidentifikasikan penyebab proyek implementasi SAP-BPC tidak berjalan sesuai dengan perencanaan implementasi yang telah disusun, yakni:

1. Penyusunan blueprint yang terlalu global

Beberapa hal yang menyebabkan blueprint terlalu global, seperti: kurangnya akun, form pengisisan anggaran Divisi Litigasi belum tersedia, tidak ada input schedule khusus untuk penyertaan modal sementara dan investasi, serta masalah approval dokumen. Dengan adanya masalah tersebut, proses bisnis to-be yang diharapkan oleh lembaga tidak dituangkan secara menyeluruh pada dokumen blueprint. Penggambaran proses bisnis to-be yang kompleks membutuhkan waktu lebih dari perencanaan semula. Akibat penyusunan blueprint yang terlalu global ini, sering terjadi ketidakesepakatan antara vendor dan client mengenai kebutuhan lembaga terhadap sistem. Penyusunan blueprint memerlukan pemahaman yang detil mengenai apa yang dibutuhkan oleh lembaga dikaitkan dengan sistem yang akan diimplementasikan.

Beberapa masalah yang timbul, seperti: kurangnya digit field pada pengisian anggaran, masalah approval dokumen, dan kurs hanya dijadikan sebagai informasi, yang seharusnya dijadikan variabel (asumsi) yang mempengaruhi data transaksi. Masalah tersebut disebabkan karena kurangnya pemahaman tim implementasi terhadap kebutuhan end user dan prinsip budgeting.

3. Internal testing tidak dilaksanakan secara detil dan lengkap pada sistem yang telah dikembangkan

Beberapa masalah yang timbul, seperti: nama program dan nama kegiatan masih menimpa setelah “send and refresh”, ketidaksesuaian nama program dan kegiatan di prognosa dengan nama program dan kegiatan yang di anggaran, muncul masalah yang disebabkan oleh bug ketika mengisi nama program dan nama kegiatan, nama kegiatan tidak ditampilkan pada laporan anggaran, dan user telah meng-input sampai program keempat, tetapi pada laporan anggaran hanya menampilkan dua program. Masalah tersebut disebabkan karena aktivitas internal testing tidak dilaksanakan secara detil dan lengkap pada sistem yang telah dikembangkan.

4. Metodologi implementasi ASAP tidak berjalan sesuai dengan perencanaan

Metodologi implementasi ASAP umumnya berjalan step by step .Dalam implementasi ini, tahapan yang seharusnya berurutan namun dilaksanakan secara overlap (sebagian aktivitas dilakukan secara bersamaan), misalnya penyusunan blueprint yang belum selesai, konfigurasi sistem sudah mulai dikembangkan. Masalah lain dalam yang terjadi pada tahap realisasi, seperti: vendor melupakan adanya kegiatan migrasi data yang digunakan untuk pengisian anggaran 1 tahun ke depan.

3.20 Pencapaian Pelaksanaan Implementasi SAP-BPC

Seperti yang dijelaskan dalam kronologi implementasi SAP-BPC pada saat Pre-UAT timbul berbagai macam masalah sehingga menyebabkan target go live tidak dapat terpenuhi pada bulan Juli 2009. Persentase pencapaian pelaksanaan implementasi SAP-BPC diperoleh dari perbandingan antara hasil yang telah dicapai dengan keseuaian kebutuhan client. Persentase pencapaian ini diperoleh pada bulan September 2009, yaitu:

SAP-BPC Hasil Pencapaian

Waktu Penyelesaian

Keterangan

1 Project preparation 100% 17 Telah

dilakukan

2 Workshop blueprint 80 % 10 Telah

dilakukan

3 Blueprint documentation 60% 62 Telah

dilakukan

4 Review blueprint 60% 4 Telah

dilakukan

5 Sign blueprint - - Belum

dilakukan

6 System development 60% 50 Telah

dilakukan

7 Data migration - - Belum

dilakukan

8 Internal testing 50% 5 Telah

dilakukan

9 Pre-UAT 20% 3 Telah

dilakukan 10 User Acceptance Testing (UAT) - - Belum

dilakukan

11 End user training - - Belum

dilakukan

12 Finalized system and cutover - - Belum

dilakukan

13 Go live & support - - Belum

dilakukan

14 Project closing - - Belum

dilakukan Tabel 3.2 Pencapaian Pelaksanaan