PROPERTI DI BURSA EFEK INDONESIA

TESIS

Oleh :

Kartika Chandra 157048005

MAGISTER MANAJEMEN PROPERTI DAN PENILAIAN SEKOLAH PASCA SARJANA

UNIVERSITAS SUMATERA UTARA MEDAN

2017

PROPERTI DI BURSA EFEK INDONESIA

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Manajemen Properti dan Penilaian dalam Program Studi Magister

Manajemen Properti dan Penilaian pada Sekolah Pasca Sarjana Universitas Sumatera Utara

Oleh :

Kartika Chandra 157048005

MAGISTER MANAJEMEN PROPERTI DAN PENILAIAN SEKOLAH PASCA SARJANA

UNIVERSITAS SUMATERA UTARA MEDAN

2017

SEBAGAI VARIABEL INTERVENING PADA PERUSAHAAN PROPERTI DI BURSA EFEK INDONESIA

Nama Mahasiswa : KARTIKA CHANDRA Nomor Pokok : 157048005

Program Studi : Magister Manajemen Properti dan Penilaian

Menyetujui, Komisi Pembimbing

(Prof. Fachrudin, SE.Ak, MSM, Ph.D) (Dr. Isfenti Sadalia, SE, ME) Ketua Anggota

Sekretaris Program Studi, Direktur Sekolah Pasca Sarjana,

(Dr. Elisabet Siahaan, SE, M.Ec) (Prof. Dr. Robert Sibarani, M.S)

Tanggal : 20 Juni 2017

PANITIA PENGUJI TESIS

Ketua : Prof. Fachrudin, SE.Ak, MSM, Ph.D Anggota : 1. Dr. Isfenti Sadalia, SE, ME

2. Dr. Yeni Absah, SE, MSi

3. Dr. Khaira Amalia F., SE.Ak, MBA, CA, MAPPI (Cert.) 4. Ir. Sugiharto Pujangkoro, MM

Judul Tesis

ANALISIS PENGARUH STRUKTUR MODAL DAN PROFITABILITAS TERHADAP NILAI INTRINSIK PERUSAHAAN DENGAN KEBIJAKAN DIVIDEN SEBAGAI VARIABEL INTERVENING PADA PERUSAHAAN

PROPERTI DI BURSA EFEK INDONESIA

Dengan ini penulis menyatakan bahwa tesis ini disusun sebagai salah satu syarat untuk memperoleh gelar Magister Manajemen Properti dan Penilaian pada Program Studi Magister Manajemen Properti dan Penilaian Sekolah Pasca Sarjana Universitas Sumatera Utara adalah benar merupakan hasil karya penulis sendiri.

Adapun pengutipan-pengutipan yang dilakukan pada bagian-bagian tertentu dari hasil karya orang lain dalam penulisan tesis ini, telah dicantumkan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Medan, 20 Juni 2017

Penulis,

Kartika Chandra

Nilai intrinsik perusahaan adalah nilai sekarang dari seluruh arus kas bersih masa depan yang dihasilkan dari sebuah bisnis. Penelitian ini bertujuan untuk mengetahui pengaruh struktur modal dan profitabilitas terhadap kebijakan dividen dan nilai intrinsik perusahaan yang merupakan net present value dari proyeksi free cash flow to firm (FCFF), serta pengaruh tidak langsung struktur modal dan profitabilitas terhadap nilai intrinsik perusahaan melalui kebijakan dividen sebagai variabel intervening. Populasi penelitian ini adalah perusahaan-perusahaan sektor properti dan real estate yang terdaftar di Bursa Efek Indonesia tahun 2015. Dari populasi ini dipilih populasi sasaran dengan jumlah 51 perusahaan. Pengujian hipotesis menggunakan teknik analisis jalur (path analysis) dengan menggunakan SPSS pada alfa 5%. Hasil penelitian ini menunjukkan bahwa 1) struktur modal berpengaruh positif dan signifikan terhadap kebijakan dividen, 2) profitabilitas berpengaruh positif dan tidak signifikan terhadap kebijakan dividen, 3) struktur modal berpengaruh positif dan signifikan terhadap nilai intrinsik perusahaan, 4) profitabilitas berpengaruh positif dan signifikan terhadap nilai intrinsik perusahaan, 5) kebijakan dividen berpengaruh positif dan tidak signifikan terhadap nilai intrinsik perusahaan, 6) pengaruh tidak langsung struktur modal terhadap nilai intrinsik perusahaan melalui kebijakan dividen tidak signifikan, 7) pengaruh tidak langsung profitabilitas terhadap nilai intrinsik perusahaan melalui kebijakan dividen tidak signifikan.

Kata Kunci : Struktur Modal, Profitabilitas, Kebijakan Dividen, Nilai Intrinsik Perusahaan, Free Cash Flow to Firm.

The intrinsic value of a firm is the present value of all future net cash flows resulted from a business. The objective of the research was to find out the influence of capital structure and profitability on dividend policy and intrinsic value of firm which is the net present value of the projection of free cash flow to firm (FCFF), and the indirect influence of capital structure and profitability on intrinsic value of firm through dividend policy as intervening variable. The population of the research was the companies in property and real estate sector listed in BEI (Indonesia Stock Exchange) in 2015. There were 51 firms selected out of the population. The hypothesis testing used path analysis by means of SPSS at ɑlpha 5%. The results showed that 1) capital structure had a positive and significant influence on dividend policy, 2) profitability had a positive and insignificant influence on dividend policy, 3) capital structure had positive and significant influence on intrinsic value of firm, 4) profitability had positive and significant influence on intrinsic value of firm, 5) dividend policy had positive and insignificant influence on intrinsic value of firm, 6) the indirect influence of capital structure on intrinsic value of firm through dividend policy was insignificant, 7) the indirect influence of profitability on intrinsic value of firm through dividend policy was insignificant.

Keywords: Capital Structure, Profitability, Dividend Policy, Intrinsic Value of Firm, Free Cash Flow to Firm.

Pertama-tama penulis mengucapkan puji syukur kepada Tuhan Yesus Kristus oleh karena kasih dan pertolongan-Nya maka penulis dapat menyelesaikan penulisan tesis ini. Penulisan tesis ini dilakukan dalam rangka memenuhi salah satu syarat untuk memperoleh gelar Magister Manajemen Properti dan Penilaian dalam Program Studi Magister Manajemen Properti dan Penilaian pada Sekolah Pasca Sarjana Universitas Sumatera Utara.

Pada kesempatan ini dengan setulus hati penulis ingin mengucapkan terimakasih kepada semua pihak yang telah membantu setiap proses penulisan tesis ini, terutama kepada:

1. Bapak Prof. Dr. Runtung Sitepu, SH, M.Hum, selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Robert Sibarani, M.S, selaku Direktur Sekolah Pasca Sarjana Universitas Sumatera Utara.

3. Ibu Dr. Elisabet Siahaan, SE, M.Ec, selaku Sekretaris Program Studi Magister Manajemen Properti dan Penilaian Universitas Sumatera Utara.

4. Bapak Prof. Fachrudin, SE.Ak, MSM, Ph.D selaku ketua komisi pembimbing yang telah setulus hati membimbing proses penyusunan tesis ini dari sejak awal hingga akhir penulisan. Semoga Tuhan Yang Maha Esa selalu memberkati Bapak dengan kebaikan yang berlimpah.

5. Ibu Dr. Isfenti Sadalia, SE, ME, selaku anggota komisi pembimbing yang telah telah setulus hati membimbing proses penyusunan tesis ini dari sejak

6. Ibu Dr. Yeni Absah, SE, MSi selaku anggota komisi pembanding yang telah memberikan kritik dan saran yang membangun dalam penulisan tesis ini. Semoga Tuhan Yang Maha Esa selalu memberkati Ibu dengan kebaikan yang berlimpah.

7. Ibu Dr. Khaira Amalia Fachrudin, SE.Ak, MBA, CA, MAPPI (Cert.) yang telah memberikan kritik dan saran yang membangun dalam penulisan tesis ini. Semoga Tuhan Yang Maha Esa selalu memberkati Ibu dengan kebaikan yang berlimpah.

8. Bapak Ir. Sugiharto Pujangkoro, MM, selaku anggota komisi pembanding yang telah memberikan kritik dan saran yang membangun dalam penulisan tesis ini. Semoga Tuhan Yang Maha Esa selalu memberkati Bapak dengan kebaikan yang berlimpah.

9. Bapak Handy Octavianus, ST, MMPP, MAPPI (Cert.) yang telah banyak meluangkan waktu membagikan ilmu yang berharga bagi penulis dan memberikan masukan dalam penyelesaian tesis ini. Semoga Tuhan Yang Maha Esa yang membalas budi dan kebaikan Bapak.

10. Seluruh staf pengajar Program Studi Magister Manajemen Properti dan Penilaian Sekolah Pasca Sarjana Universitas Sumatera Utara yang telah memberikan ilmu yang bermanfaat bagi penulis.

11. Ayah dan Ibu yang telah memberikan dukungan kepada penulis hingga saat ini, terutama dukungan doa ibu yang terus menjadi kekuatan buat

12. Sahabat penulis, Intan Agrippina, SE,Ak. yang sudah banyak menyemangati penulis dan yang telah sabar berdiskusi dengan penulis selama di perkuliahan.

13. Rekan-rekan kuliah MMPP angkatan 5 dan seluruh staf, atas perhatian dan bantuannya selama penulis mengikuti perkuliahan di Program Studi Magister Manajemen Properti dan Penilaian Sekolah Pasca Sarjana Universitas Sumatera Utara.

Penulis merasa bahwa tesis ini sudah cukup baik dari segi materi maupun penyajiannya. Namun penulis berharap saran serta masukan yang membangun dari pembaca untuk menyempurnakan tesis ini menjadi lebih baik lagi agar bermanfaat kepada setiap pembaca.

Semoga Tuhan Yang Maha Esa selalu membalas segala kebaikan semua pihak yang telah membantu penyelesaian tesis ini dan semoga tesis ini bermanfaat bagi para pembacanya.

Medan, 20 Juni 2017

Kartika Chandra

Kartika Chandra, lahir di Kota Medan, Provinsi Sumatera Utara pada tanggal 14 Desember 1991 dan merupakan anak ketiga dari tiga bersaudara dari pasangan Bapak Jonson dan Ibu Lie Lie Hoa.

Pendidikan Sekolah Dasar di SD Sutomo 1 Medan, lulus tahun 2002 dan melanjutkan pendidikan Sekolah Menengah Pertama di SMP Sutomo 1 Medan, lulus tahun 2005. Pendidikan Sekolah Menengah Atas di SMA Sutomo 1 Medan, lulus tahun 2008. Selanjutnya melanjutkan studi di Fakultas Ekonomi Universitas Methodist Indonesia, jurusan Akuntansi dan lulus pada tahun 2012.

Pada Tahun 2015 melanjutkan pendidikan di Program Studi Magister Manajemen Properti dan Penilaian Sekolah Pasca Sarjana Universitas Sumatera Utara, lulus pada tahun 2017.

Medan, 20 Juni 2017

Kartika Chandra

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 7

1.3 Tujuan Penelitian ... 8

1.4 Batasan Penelitian dan Asumsi ... 9

1.5 Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ... 11

2.1.1 Struktur Modal ... 11

2.1.2 Profitabilitas ... 16

2.1.3 Kebijakan Dividen ... 17

2.1.4 Nilai Intrinsik Perusahaan ... 20

2.1.4.1 Free Cash Flow to Firm ... 22

2.1.4.2 Biaya Modal ... 24

2.1.4.3 Growth ... 25

2.2 Penelitian Terdahulu ... 27

BAB III KERANGKA KONSEPTUAL DAN HIPOTESIS 3.1 Kerangka Konseptual ... 35

3.1.1 Pengaruh Struktur Modal terhadap Kebijakan Dividen ... 36

3.1.2 Pengaruh Profitabilitas terhadap Kebijakan Dividen ... 37

3.1.3 Pengaruh Struktur Modal terhadap Nilai Intrinsik Perusahaan ... 38

3.1.4 Pengaruh Profitabilitas terhadap Nilai Intrinsik Perusahaan ... 38

3.1.5 Pengaruh Kebijakan Dividen terhadap Nilai Intrinsik Perusahaan ... 39

3.1.6 Pengaruh Tidak Langsung Struktur Modal terhadap Nilai Intrinsik Perusahaan melalui Kebijakan Dividen ... 39

3.1.7 Pengaruh Tidak Langsung Profitabilitas terhadap Nilai Intrinsik Perusahaan melalui Kebijakan Dividen ... 40

3.2 Hipotesis ... 40

BAB IV METODE PENELITIAN

4.1 Jenis dan Sifat Penelitian ... 42

4.2 Tempat dan Waktu Penelitian ... 42

4.3 Populasi dan Sampel ... 42

4.4 Teknik Pengumpulan Data ... 44

4.5 Jenis dan Sumber Data ... 45

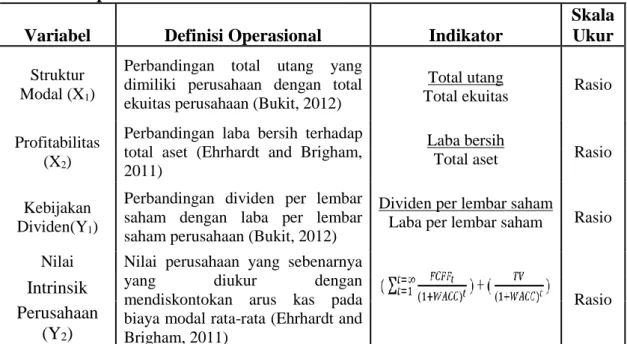

4.6 Klasifikasi dan Definisi Operasional Variabel ... 45

4.6.1 Klasifikasi Variabel ... 45

4.6.2 Definisi Operasional Variabel ... 45

4.7 Teknik Analisis Data... 47

4.7.1 Analisis Jalur (Path Analysis) ... 47

4.7.2 Diagram Jalur ... 48

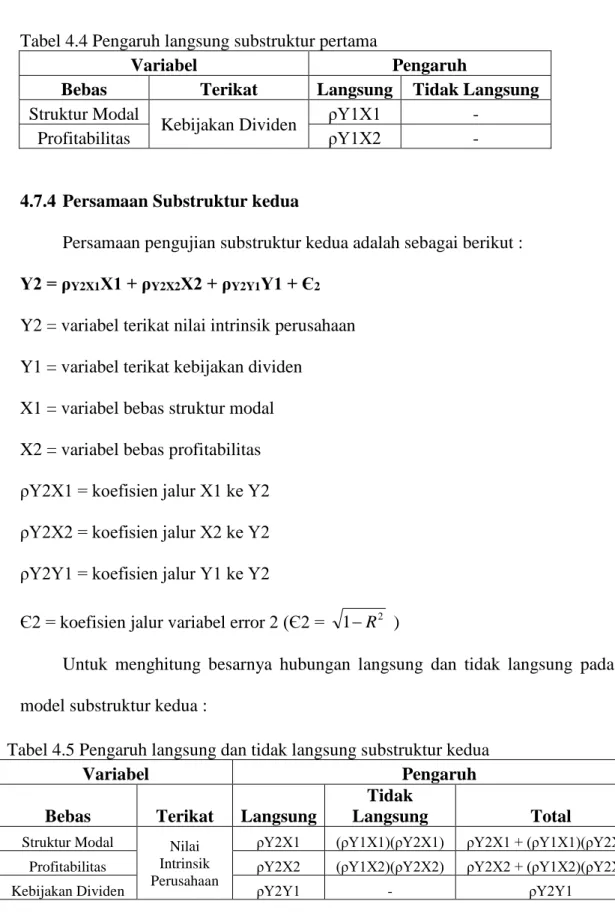

4.7.3 Persamaan Substruktur Pertama ... 48

4.7.4 Persamaan Substruktur Kedua ... 49

4.8 Pengujian Asumsi Klasik ... 50

4.8.1 Uji Normalitas ... 50

4.8.2 Uji Multikolinearitas ... 50

4.8.3 Uji Heteroskedastisitas ... 50

4.9 Goodness of Fit ... 51

4.9.1 Koefisien Determinasi (R2) ... 51

4.9.2 Uji Signifikansi Simultan (F test) ... 51

4.9.3 Uji Signifikansi Parameter Invidual (Uji t)... 51

BAB V HASIL PENELITIAN DAN PEMBAHASAN 5.1 Hasil Penelitian ... 52

5.1.1 Analisis Statistik Deskriptif ... 52

5.1.1.1 Struktur Modal ... 52

5.1.1.2 Profitabilitas ... 54

5.1.1.3 Kebijakan Dividen ... 56

5.1.1.4 Nilai Intrinsik Perusahaan ... 58

5.1.2 Analisis Statistik Inferensi ... 63

5.1.2.1 Pengujian Asumsi Klasik ... 63

5.1.2.1.1 Uji Asumsi Klasik Substruktur Pertama . 63 5.1.2.1.2 Uji Asumsi Klasik Substruktur Kedua .. 65

5.1.2.2 Goodness of Fit ... 68

5.1.2.2.1 Analisis Goodness of Fit Substruktur Pertama ... 68

5.1.2.2.2 Analisis Goodness of Fit Substruktur Kedua ... 69

5.1.2.3 Hasil Analisis Jalur ... 71

5.2 Pembahasan... 72

5.2.1 Pembahasan Hipotesis Substruktur Pertama ... 73

5.2.1.1 Debt to Equity Ratio terhadap Dividend Payout Ratio... 73

5.2.1.2 Return On Assets terhadap Dividend Payout Ratio... 74

5.2.2 Pembahasan Hipotesis Substruktur Kedua ... 75 5.2.2.1 Debt to Equity Ratio terhadap Nilai Intrinsik

Perusahaan ... 75

5.2.2.2 Return On Assets terhadap Nilai Intrinsik Perusahaan ... 76

5.2.2.3 Dividend Payout Ratio terhadap Nilai Intrinsik Perusahaan ... 77

5.2.2.4 Debt to Equity Ratio terhadap Nilai Intrinsik Perusahaan melalui Dividend Payout Ratio ... 78

5.2.2.5 Return On Assets terhadap Nilai Intrinsik Perusahaan melalui Dividend Payout Ratio ... 79

5.2.3 Sintesis Penelitian ... 80

BAB VI KESIMPULAN DAN SARAN 6.1 Kesimpulan ... 83

6.2 Saran ... 83

DAFTAR PUSTAKA ... 85

LAMPIRAN ... 91

DAFTAR TABEL

Halaman Tabel 1.1 Total Utang, Total Laba, Laba per Lembar Saham, Dividen per

Lembar Saham dan Free Cash Flow Perusahaan Properti ... 5

Tabel 2.1 Penelitian Terdahulu ... 32

Tabel 4.1 Jumlah Perusahaan yang Memenuhi Kriteria... 43

Tabel 4.2 Daftar Perusahaan Sektor Properti yang Memenuhi Kriteria... 43

Tabel 4.3 Operasionalisasi Variabel ... 47

Tabel 4.4 Pengaruh Langsung Substruktur Pertama ... 49

Tabel 4.5 Pengaruh Langsung dan Tidak Langsung Substruktur Kedua ... 49

Tabel 5.1 Statistik Deskriptif Variabel Penelitian ... 52

Tabel 5.2 Rasio Struktur Modal ... 53

Tabel 5.3 Rasio Profitabilitas ... 55

Tabel 5.4 Rasio Kebijakan Dividen ... 56

Tabel 5.5 Nilai Intrinsik Perusahaan ... 58

Tabel 5.6 Uji Normalitas Substruktur Pertama ... 63

Tabel 5.7 Uji Multikolinieritas Substruktur Pertama ... 64

Tabel 5.8 Uji Heteroskedastisitas Substruktur Pertama ... 65

Tabel 5.9 Uji Normalitas Substruktur Kedua ... 66

Tabel 5.10 Uji Multikolinieritas Substruktur Kedua ... 67

Tabel 5.11 Uji Heteroskedastisitas Substruktur Kedua ... 67

Tabel 5.12 Koefisien Determinasi Substruktur Pertama ... 68

Tabel 5.13 Signifikansi Simultan Substruktur Pertama ... 68

Tabel 5.14 Signifikansi Parameter Individual Substruktur Pertama ... 69

Tabel 5.15 Koefisien Determinasi Substruktur Kedua ... 69

Tabel 5.16 Signifikansi Simultan Substruktur Kedua ... 70

Tabel 5.17 Signifikansi Parameter Individual Substruktur Kedua ... 70

Tabel 5.18 Pengaruh Antar Variabel Penelitan ... 72

Tabel 5.19 Pengujian Hipotesis Penelitian ... 72

DAFTAR GAMBAR

Halaman

Gambar 3.1 Kerangka Konseptual Penelitian ... 36

Gambar 4.1 Diagram Jalur Penelitian ... 48

Gambar 5.1 Normal P-P Plot Residual Substruktur Pertama ... 64

Gambar 5.2 Scatterplot Substruktur Pertama ... 65

Gambar 5.3 Normal P-P Plot Residual Substruktur Kedua... 66

Gambar 5.4 Scatterplot Substruktur Kedua ... 67

Gambar 5.5 Hasil Analisis Jalur Variabel Penelitian ... 71

DAFTAR LAMPIRAN

Halaman

Lampiran 1 Perhitungan EBIT (1-Tax) ... 91

Lampiran 2 Perhitungan Net Capital Expenditure ... 92

Lampiran 3 Perhitungan Change in Non-Cash Working Capital ... 93

Lampiran 4 Perhitungan Expected Growth ... 94

Lampiran 5 Perhitungan Biaya Modal (WACC) ... 95

Lampiran 6 Perhitungan Biaya Utang (Cost of Debt) ... 96

Lampiran 7 Perhitungan Biaya Ekuitas (Cost of Equity) ... 97

Lampiran 8 Perhitungan Proyeksi Reinvestment Rate ... 98

Lampiran 9 Perhitungan Proyeksi Free Cash Flow to Firm ... 99

Lampiran 10 Perhitungan Nilai Intrinsik Perusahaan ... 100

BAB I PENDAHULUAN

1.1 Latar Belakang

Investasi dalam bidang properti telah lama menjadi salah satu pilihan investasi jangka panjang yang diminati oleh masyarakat. Perkembangan di sektor properti merupakan salah satu indikator dari pertumbuhan ekonomi suatu negara yang mana dapat mempengaruhi roda perekonomian sektor industri lain seperti industri semen, industri baja dan industri perbankan. Investasi di properti merupakan investasi yang menjanjikan di masa yang akan datang dan hampir menjadi pilihan investasi yang aman bagi setiap investor (Wahyuni et al., 2013).

Harga properti yang terus naik dan risiko investasi yang cukup rendah menjadi faktor pertimbangan utama dalam berinvestasi pada bidang properti. Peningkatan nilai investasi di bidang properti ini mencerminkan besarnya minat masyarakat atas hunian akibat supply lahan properti yang semakin terbatas sementara demand yang semakin bertambah akibat adanya laju pertumbuhan penduduk serta meningkatnya daya beli. Investasi dalam bidang properti juga akan semakin menguntungkan terutama apabila properti berlokasi di kawasan yang memiliki potensi gerak pertumbuhan ekonomi yang positif.

Sektor properti dan real estate yang meningkat yang disertai dengan kenaikan harga yang tinggi mendorong timbulnya pengembang-pengembang baru dalam memenuhi demand atas kebutuhan hunian. Berdasarkan data Bursa Efek Indonesia (BEI), saham sektor properti mencatatkan kinerja tertinggi dibandingkan sektor lainnya di sepanjang tahun 2014. Pada akhir tahun 2014

indeks properti mencatat pertumbuhan sebesar 48,72 persen yang dikuti dengan indeks keuangan sebesar 33,43 persen dan infrastruktur sebesar 22,74 persen.

Dengan meningkatnya kinerja pada sektor ini maka otomatis menarik minat para investor dalam menanamkan modalnya pada perusahaan properti.

Investor membutuhkan informasi dalam mengambil keputusan berinvestasi terutama dari sisi kekuatan keuangan perusahaan untuk prospek bisnis kedepan. Tingginya tingkat kepentingan investor maupun pihak manajemen perusahaan yang membutuhkan nilai sebenarnya dari suatu bisnis untuk mengetahui besarnya uang yang dapat dihasilkan dalam keberlangsungan perusahaan maka diperlukan jasa penilai yang dapat melakukan penilaian bisnis.

Penilai adalah seseorang yang memiliki kualifikasi, kemampuan dan pengalaman dalam melakukan kegiatan praktek penilaian untuk mendapatkan nilai ekonomis sesuai dengan bidang keahlian yang dimilikinya (SPI KEPI-3.7.1). Peluang praktisi penilai bisnis kedepannya akan terus meningkat ditengah upaya Otoritas Jasa Keuangan (OJK) yang melakukan sosialisasi untuk mendorong pelaku industri di daerah memanfaatkan pembiayaan pasar modal sebagai sumber pendanaan dengan melakukan initial public offering (IPO) serta meningkatkan jumlah investor lokal (www.ojk.go.id). Hal ini juga membuat praktek penilaian bisnis semakin diperlukan untuk sejumlah kegunaan, termasuk akuisisi dan penjualan, penggabungan, penilaian kepemilikan pemegang saham, dan sejenisnya (SPI 330-5.3).

Penilaian bisnis merupakan proses mengestimasi nilai suatu bisnis atau perusahaan termasuk kepemilikan di dalamnya. Nilai sebenarnya dari suatu bisnis disebut juga dengan nilai intrinsik. Nilai intrinsik dari bisnis adalah nilai sekarang

dari seluruh arus kas bersih masa depan (future net cash flow) yang dihasilkan dari sebuah bisnis (Kamaludin et al., 2015). Menurut Ehrhardt dan Brigham (2011), tujuan utama seorang manajer adalah untuk memaksimalkan nilai fundamental atau nilai intrinsik suatu perusahaan. Nilai ini didasarkan pada aliran arus kas (free cash flow) perusahaan yang diharapkan dapat menghasilkan di masa depan.

Kaviani et al. (2013) menyatakan bahwa arus kas bebas (free cash flow) perusahaan mewakili jumlah arus kas yang tersedia bagi investor (creditor) dan pemilik (shareholder) setelah perusahaan memenuhi kebutuhan operasinya dan investasi pada aset tetap bersih serta aktiva lancar bersih. Disebut dengan “bebas”

bukan karena tanpa biaya, namun mengandung arti bahwa yang tersedia bagi investor. Dengan demikian salah satu pertimbangan investor saat berinvestasi pada suatu perusahaan adalah besarnya nilai perusahaan tersebut.

Menurut Jannati (2012), Investor yang menanamkan modalnya pada perusahaan go public akan mendapatkan pengembalian investasinya berupa keuntungan dalam bentuk capital gain yang mana merupakan selisih lebih dari harga jual terhadap harga beli saham, serta keuntungan dalam bentuk dividen yaitu balas jasa atas penyertaan dana oleh para pemegang saham. Suatu perusahaan memiliki kebijakan masing-masing atas dividen yang akan dibagikan kepada para pemegang saham. Teori signalling menyatakan bahwa kebijakan dividen memiliki kandungan informasi yang dapat mempengaruhi harga saham suatu perusahaan (Murhadi, 2008). Dalam dunia bisnis yang mengandung informasi yang asimetris (asymmetry information), para manajer perusahaan menggunakan dividen untuk memberikan sinyal kepada outside investor mengenai prospek perusahaan. Survei penelitian yang dilakukan oleh Baker dan

Powell (2012) tentang pandangan para manajer perusahaan yang ada di Bursa Efek Indonesia (BEI) terhadap kebijakan dividen membuktikan bahwa para manajer perusahaan tersebut meyakini kebijakan dividen perusahaan dapat mempengaruhi nilai perusahaan.

Suatu perusahaan membutuhkan modal untuk dapat menjalankan usahanya. Modal merupakan hal yang penting dalam bisnis properti. Kemajuan perusahaan selalu diikuti dengan meningkatnya kebutuhan modal dalam mendukung kegiatan usahanya. Modal perusahaan dapat berasal dari beberapa sumber yaitu dari modal sendiri dan utang. Pertimbangan dalam menentukan pendanaan yang terbaik dalam menggunakan modal sendiri atau menggunakan utang disebut keputusan struktur modal (Ehrhardt and Brigham, 2011). Untuk dapat memaksimumkan nilai perusahaan, suatu perusahaan harus mampu menentukan sumber pendanaan dengan proporsi yang tepat antara utang dan ekuitas agar menghasilkan suatu struktur modal yang optimal (Nurhikmah, 2013).

Menurut Bukit (2012), salah satu upaya perusahaan untuk meningkatkan dan mempertahankan kinerjanya adalah menggunakan stuktur modal yang dapat mempengaruhi tingkat profitabilitas perusahaan. Profitabilitas adalah laba yang diperoleh perusahaan pada periode tertentu. Bagi perusahaan yang sudah go public, kinerja dan potensi perusahaan dapat pula dilihat dari tingginya nilai pasar saham perusahaan. Hal tersebut merupakan bentuk cerminan ekspektasi investor terhadap nilai masa depan dari perusahaan.

Penggunaan utang dalam struktur modal perusahaan dapat menyebabkan beban bunga yang semakin besar. Hal ini disebabkan jika beban bunga sangat besar sedangkan laba operasi tidak cukup besar maka akan timbul masalah

kesulitan keuangan yang menyebabkan kinerja perusahaan menurun. Namun beban bunga tidak selalu berpengaruh negatif terhadap perusahaan oleh karena beban bunga utang juga merupakan pengurang pajak yang dapat meningkatkan nilai perusahaan.

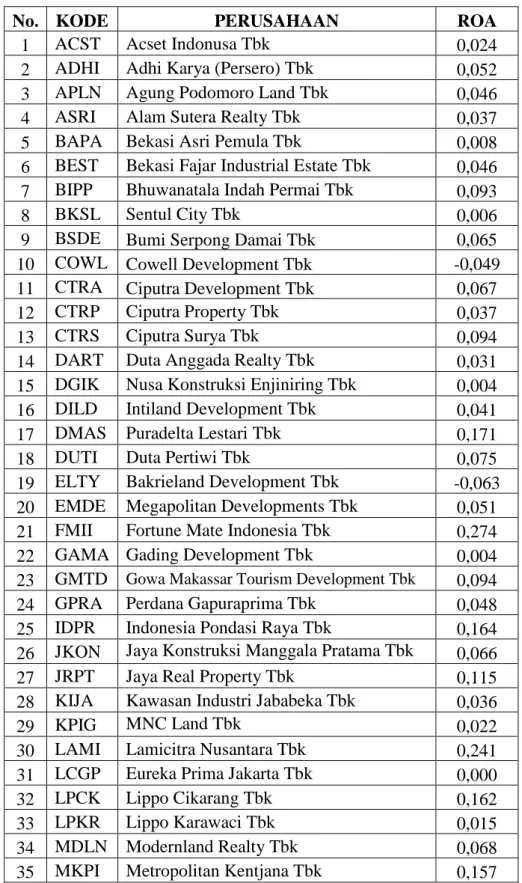

Tabel 1.1 Total Utang, Total Laba, Laba per Lembar Saham, Dividen per Lembar Saham dan Free Cash Flow Perusahaan Properti

Nama

Perusahaan Tahun

Total Utang (jutaan Rupiah)

Total Laba (jutaan Rupiah)

Laba per Lembar

Saham (Rupiah)

Dividen per Lembar

Saham (Rupiah)

Free Cash Flow (jutaan Rupiah) Bumi

Serpong Damai Tbk

(BSDE)

2013 9.156.861 2.909.347 154 15 422.625 2014 9.766.689 3.963.708 211 15 1.929.277 2015 13.925.458 2.346.110 112 5 1.385.284 Ciputra

Development Tbk (CTRA)

2013 10.349.358 1.413.388 64 19 822.869

2014 11.886.277 1.788.788 86 8 728.506

2015 13.208.497 1.753.690 84 6 588.874

Lippo Cikarang Tbk (LPCK)

2013 2.035.080 590.617 848 0 245.715

2014 1.712.352 846.399 1215 0 110.683

2015 1.843.461 887.865 1308 0 265.711

Metropolitan Kentjana Tbk (MKPI)

2013 920.106 365.563 385 205 243.763

2014 2.169.351 433.084 457 224 417.079

2015 2.880.175 894.443 943 327 179.395

Summarecon Agung Tbk

(SMRA)

2013 9.001.470 1.095.888 76 23 624.154

2014 9.456.215 1.596.108 96 20 253.506

2015 11.228.512 1.086.441 59 5 365.421

Sumber : Laporan keuangan pada Bursa Efek Indonesia (Data Diolah)

Menurut Jones et al. (2009), free cash flow merupakan ukuran ketersediaan kas bagi perusahaan yang digunakan dalam model penilaian perusahaan. Semakin besar total utang yang dimiliki perusahaan maka semakin besar juga beban bunga perusahaan sehingga dapat mempengaruhi free cash flow perusahaan. Pada Tabel 1.1 peningkatan total utang pada perusahaan CTRA dan MKPI menghasilkan free cash flow yang menurun, sementara peningkatan total utang pada perusahaan SMRA dapat menghasilkan free cash flow yang

meningkat. Dalam hal ini struktur modal optimal dianggap menjadi faktor yang menyebabkan terjadinya perbedaan tersebut. Menurut Nurhikmah (2013), untuk meningkatkan nilai perusahaan maka suatu perusahaan harus dapat menentukan proporsi utang dan ekuitas secara optimal dalam struktur modalnya agar menghasilkan biaya modal yang minimal.

Semakin tinggi utang yang dimiliki perusahaan maka semakin rendah dividen yang dibayar perusahaan (Roring dan Ronni, 2014). Pada Tabel 1.1, total utang BSDE, CTRA dan SMRA yang meningkat selama tiga tahun menghasilkan pembagian dividen yang menurun akibat timbulnya beban bunga dari meningkatnya utang yang kemudian mengurangi laba perusahaan. Namun pada perusahaan MKPI peningkatan total utang justru meningkatkan pembagian dividen kepada pemegang saham yang mana hal ini tidak sesuai dengan penelitian Jannati (2012) yang menemukan bahwa semakin besar kewajiban perusahaan akan menurunkan kemampuan perusahaan dalam pembayaran dividen.

Salah satu indikator penting untuk menilai prospek perusahaan di masa datang adalah dengan melihat sejauh mana pertumbuhan profitabilitas perusahaan (Tandelilin, 2001). Profitabilitas menunjukkan kemampuan perusahaan dalam menghasilkan laba dari penggunaan aset yang dimilikinya. Semakin meningkat laba perusahaan maka akan semakin besar aliran kas yang diterima perusahaan.

Pada Tabel 1.1 meningkatnya laba pada perusahaan LPCK mampu menghasilkan peningkatan free cash flow sedangkan meningkatnya laba pada perusahaan MKPI tidak otomatis menghasilkan free cash flow yang meningkat dan justru menurun yang mana tidak sesuai dengan penelitian Hermuningsih (2013) yang menyatakan bahwa profitabilitas memiliki pengaruh yang positif terhadap nilai suatu

perusahaan. Hal ini juga secara sederhana mengartikan bahwa perusahaan dengan profitabilitas yang positif akan cenderung menarik para investor karena profitabilitas juga memiliki hubungan yang positif terhadap free cash flow (Ravichandra dan Mahendra, 2015).

Kemampuan perusahaan dalam menghasilkan laba sangat menentukan keputusan perusahaan untuk membayar dividen, sehingga profitabilitas menjadi faktor terpenting terhadap dividen (Sandy dan Asyik, 2013). Semakin besar laba yang diperoleh perusahaan maka peluang dibagikannya dividen akan semakin besar demikian sebaliknya. Pada Tabel 1.1 meningkatnya laba perusahaan LPCK dalam beberapa tahun tidak secara otomatis membuat perusahaan tersebut meningkatkan pembayaran dividen dan malah sama sekali tidak membagikan laba yang diperoleh seperti perusahaan-perusahaan properti lainnya. Hal ini menunjukkan penelitian Dinata dan Yadnya (2014) tidak sesuai dengan apa yang terjadi pada perusahaan tersebut.

Berdasarkan Tabel 1.1 fenomena yang terjadi masih menujukkan ketidaksesuaian dengan penelitian terdahulu, maka penelitian ini dilakukan untuk melihat seberapa besar pengaruh struktur modal dan profitabilitas terhadap kebijakan dividen dan nilai perusahaan yang didasarkan pada aliran arus kas (free cash flow) perusahaan yang diharapkan dapat menghasilkan di masa depan.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah, maka perumusan masalah dalam bentuk pertanyaan pada penelitian ini adalah:

1. Apakah terdapat pengaruh struktur modal perusahaan terhadap kebijakan dividen?

2. Apakah terdapat pengaruh profitabilitas terhadap kebijakan dividen?

3. Apakah terdapat pengaruh struktur modal perusahaan terhadap nilai intrinsik perusahaan?

4. Apakah terdapat pengaruh profitabilitas terhadap nilai intrinsik perusahaan?

5. Apakah terdapat pengaruh kebijakan dividen terhadap nilai intrinsik perusahaan?

6. Apakah terdapat pengaruh tidak langsung struktur modal perusahaan terhadap nilai intrinsik perusahaan melalui kebijakan dividen?

7. Apakah terdapat pengaruh tidak langsung profitabilitas terhadap nilai intrinsik perusahaan melalui kebijakan dividen?

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk mengetahui dan menganalisis pengaruh struktur modal terhadap kebijakan dividen.

2. Untuk mengetahui dan menganalisis pengaruh profitabilitas terhadap kebijakan dividen.

3. Untuk mengetahui dan menganalisis pengaruh struktur modal terhadap nilai intrinsik perusahaan.

4. Untuk mengetahui dan menganalisis pengaruh profitabilitas terhadap nilai intrinsik perusahaan.

5. Untuk mengetahui dan menganalisis pengaruh kebijakan dividen terhadap nilai intrinsik perusahaan.

6. Untuk mengetahui dan menganalisis pengaruh tidak langsung struktur modal terhadap nilai intrinsik perusahaan melalui kebijakan dividen.

7. Untuk mengetahui dan menganalisis pengaruh tidak langsung profitabilitas terhadap nilai intrinsik perusahaan melalui kebijakan dividen.

1.4 Batasan Penelitian dan Asumsi

Dikarenakan penelitian ini memiliki kompleksitas yang cukup tinggi dalam menghitung nilai intrinsik perusahaan yang mana merupakan hasil proyeksi dari aliran arus kas di masa mendatang yang dinilai kinikan, maka perlu dilakukan batasan lingkup penelitian dan asumsi. Batasan dan asumsi yang digunakan adalah:

1. Perusahaan tidak mengalami keadaan pailit selama periode evaluasi 2. Pertumbuhan perusahaan tidak berubah drastis selama periode evaluasi 3. Perusahaan akan mengalami pertumbuhan stabil pada proyeksi tahun kelima 4. Kondisi perekonomian negara tidak berubah drastis selama periode evaluasi

1.5 Manfaat Penelitian

1. Hasil penelitian ini diharapkan dapat digunakan bagi pengembangan ilmu pengetahuan, akademisi dan praktisi dalam penelitian selanjutnya.

2. Hasil penelitian ini dapat menjadi masukan bagi perusahaan properti yang go public dalam pengambilan keputusan yang berhubungan dengan

struktur modal, profitabilitas dan kebijakan dividen yang mempengaruhi nilai intrinsik perusahaan.

3. Bagi peneliti, penelitian ini diharapkan dapat menambah pemahaman tentang struktur modal dan profitabilitas yang dapat mempengaruhi kebijakan dividen dan nilai intrinsik suatu perusahaan.

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis 2.1.1 Struktur Modal

Setiap kegiatan bisnis selalu membutuhkan dana untuk dapat menjalankan aktivitas bisnisnya. Pemilihan sumber dana merupakan hal yang penting bagi suatu perusahan karena dapat mempengaruhi kinerja perusahaan. Dalam menjalankan bisnisnya, suatu perusahaan dapat didanai dengan utang dan modal sendiri atau ekuitas. Struktur modal merupakan pendanaan permanen yang mencerminkan perimbangan antara utang dengan modal sendiri.

Menurut Nurhikmah (2013), perusahaan harus mampu memilih suatu struktur modal yang sesuai dengan tujuan perusahaan yaitu memaksimumkan kekayaan pemegang saham dengan cara meminimalkan biaya modal (cost of capital). Menurut Brigham dan Houston (2001), struktur modal yang optimal suatu perusahaan adalah kombinasi dari utang dan ekuitas yang memaksimumkan harga saham perusahaan. Usaha memaksimumkan harga saham perusahaan merupakan hasil keputusan yang dibuat manajer keuangan perusahaan yang berusaha menemukan kombinasi pendanaan yang bisa memaksimalkan nilai pasar perusahaan.

Menurut Ehrhardt and Brigham (2011), beberapa langkah dalam menganalisis suatu struktur modal yang optimal adalah (1) mengestimasi tingkat biaya bunga yang akan dibayar perusahaan, (2) mengestimasi biaya ekuitas (cost of equity), (3) mengestimasi biaya modal rata-rata tertimbang (Weighted Average

Cost of Capital), (4) mengestimasi nilai operasi perusahaan yaitu nilai kini dari arus kas bebas yang didiskontokan pada tingkat biaya modal rata-rata tertimbang (Weighted Average Cost of Capital).

Hermuningsih (2013) menyatakan bahwa teori struktur modal menjelaskan bahwa kebijakan pendanaan perusahaan dalam menentukan struktur modal bertujuan untuk mengoptimalkan nilai perusahaan (value of firm). Beberapa teori struktur modal yang menjelaskan keterkaitannya dengan nilai perusahaan antara lain:

1. Teori Modigliani dan Miller (Teori MM) Tanpa Pajak

Teori struktur modal pertama kali muncul ketika Modigliani dan Miller mempublikasikan artikel keuangan yang membuktikan bahwa nilai suatu perusahaan tidak tergantung apakah perusahaan menggunakan utang atau tidak. Teori ini didasarkan pada beberapa asumsi yaitu :

a. Tidak ada pajak pribadi dan pajak perusahaan

b. Risiko bisnis dapat diukur dengan EBIT (deviasi standar Earning Before Interest and Tax)

c. Seluruh investor memiliki estimasi yang sama tentang EBIT perusahaan di masa yang akan datang

d. Saham dan obligasi diperdagangkan di pasar modal yang sempurna e. Utang investor dan perusahaan tanpa risiko, sehingga suku bunga utang

adalah suku bunga bebas risiko

f. Seluruh aliran kas adalah perpetuities, artinya pertumbuhan perusahaan adalah nol dan EBIT selalu konstan

2. Teori Modigliani dan Miller dengan Pajak

Dengan adanya pajak, teori MM menyimpulkan bahwa utang akan meningkatkan nilai perusahaan oleh karena adanya beban bunga yang mengurangi pajak. Menurut Ehrhardt and Brigham (2011), hal inilah yang mendorong perusahaan untuk menggunakan utang dalam struktur modalnya.

Dalam teori MM dengan pajak ini terdapat dua preposisi, yaitu : a. Preposisi I

Nilai perusahaan yang berhutang adalah sama dengan nilai dari perusahaan yang tidak berhutang ditambah dengan penghematan pajak karena bunga utang. Implikasi dari preposisi ini adalah pembiayaan dengan utang sangat menguntungkan dan teori MM menyimpulkan struktur modal optimal perusahaan adalah seratus persen utang.

b. Preposisi II

Biaya modal saham akan meningkat dengan semakin meningkatnya utang, tetapi penghematan pajak akan lebih besar dibandingkan dengan penurunan nilai. Implikasi preposisi ini adalah penggunaan utang yang semakin banyak akan meningkatkan biaya modal saham. Biaya modal utang yang lebih kecil dibandingkan biaya modal saham akan menurunkan biaya modal rata-rata tertimbang.

3. Teori Trade-Off

Model teori ini disebut dengan model trade-off karena struktur modal yang optimal dapat diperoleh dengan cara menyeimbangkan antara keuntungan penggunaan utang (benefit of debt) dengan biaya kesulitan keuangan (financial distress cost) dan biaya keagenan (agency cost) (Ehrhardt and

Brigham, 2011). Model teori ini memberikan tiga hal penting mengenai utang yaitu :

a. Perusahaan yang memiliki risiko bisnis yang tinggi sebaiknya menggunakan utang yang lebih sedikit karena semakin besar probabilitas kesulitan keuangan pada berbagai tingkat utang akan memperbesar biaya kesulitan keuangan.

b. Perusahaan yang memiliki aktiva yang berwujud dapat menggunakan utang yang lebih banyak karena biaya kesulitan keuangan tidak tergantung hanya pada probabilitas terjadinya kesulitan keuangan tetapi juga pada akibat yang muncul apabila kesulitan keuangan terjadi.

c. Perusahaan yang sedang membayar pajak yang tinggi saat ini, dan di waktu yang akan datang, dapat menggunakan utang yang lebih banyak karena pajak perusahaan yang tinggi memberikan keuntungan penggunaan utang yang lebih besar sehingga penggunaan utang ini dapat digunakan sebelum perlindungan pajak untuk menutupi biaya kesulitan keuangan dan biaya keagenan.

4. Teori Pecking Order

Menurut teori ini, apabila perusahaan membutuhkan dana untuk investasi bisnisnya maka sedapat mungkin perusahaan menggunakan dana internal terlibih dahulu yaitu dari laba ditahan. Bila laba ditahan tidak mencukupi maka perusahaan baru menggunakan dana eksternal yaitu utang bank, emisi obligasi dan menerbitkan saham baru. Melakukan emisi obligasi dapat diterjemahkan sebagai signal negatif oleh pasar karena investor beranggapan bahwa perusahaan kekurangan dana dan hal ini akan

mempengaruhi nilai perusahaan di masa yang akan datang. Alternatif terakhir perusahaan dalam memperoleh dana adalah menerbitkan saham baru karena adanya pengaruh ketimpangan informasi (asymmetric information).

5. Teori Signaling

Dalam teori MM diasumsikan bahwa investor memiliki informasi yang sama mengenai prospek perusahaan seperti yang dimiliki manajer keuangan perusahaan, hal ini disebut sebagai kesamaan informasi (symmetric information). Akan tetapi, sebenarnya manajer keuangan perusahaan tentu memiliki informasi yang jauh lebih baik daripada investor luar. Hal inilah yang disebut ketidaksamaan informasi (asymmetric information) yang mana sangat berpengaruh terhadap keputusan struktur modal yang optimal yang berusaha dicapai oleh manajer keuangan perusahaan dalam memaksimumkan nilai perusahaan dan para pemegang saham yang ada sekarang. Dapat dipastikan bahwa perusahaan dengan prospek yang menguntungkan akan mencoba menghindari penjualan saham dan mengusahakan setiap modal baru yang diperlukan dengan cara-cara lain, termasuk penggunaan utang. Berbeda dengan perusahaan dengan prospek yang kurang menguntungkan yang akan cenderung untuk menjual sahamnya kepada investor untuk berbagi risiko. Dengan kata lain, pengumuman penerbitan saham oleh suatu perusahaan bisa menjadi suatu isyarat (signal) bahwa manajemen perusahaan memandang prospek perusahaan tersebut tidak bagus.

2.1.2 Profitabilitas

Tujuan seorang investor melakukan investasi pada perusahaan adalah untuk memperoleh return. Profitabilitas adalah kemampuan perusahaan menghasilkan laba yang mana menunjukkan gambaran kinerja perusahaan dalam menggunakan asetnya secara efektif dan efisien. Profitabilitas menjadi salah satu indikator yang dapat digunakan investor dalam menilai kinerja suatu perusahaan karena semakin besar laba yang diperoleh perusahaan maka semakin besar pula return yang akan diperoleh investor, baik dalam bentuk capital gain maupun pembagian dividen dari perusahaan. Menurut Dinata dan Yadnya (2014), profitabilitas yang tinggi mencerminkan prospek perusahaan baik, hal ini membuat investor memberikan penilaian positif terhadap perusahaan tersebut yang mana akhirnya menunjukkan peningkatan nilai perusahaan.

Menurut Ehrhardt and Brigham (2011), profitabilitas adalah hasil bersih dari sejumlah kebijakan dan keputusan yang dibuat perusahaan untuk mencapai keefektifan operasionalnya. Beberapa rasio profitabilitas antara lain:

1. Net Profit Margin, rasio ini berfungsi untuk mengukur tingkat kembalian keuntungan bersih terhadap penjualan bersihnya.

2. Basic Earning Power, rasio ini menunjukkan laba perusahaan sebelum utang dan pajak yang dibandingkan dengan total aktivanya.

3. Return on Total Assets, rasio ini digunakan untuk mengukur efektivitas perusahaan dalam menghasilkan laba dengan total aktiva yang dimilikinya 4. Return on Common Equity, rasio ini menunjukkan tingkat keuntungan atas

pendapatan bersih perusahaan yang diperoleh dari penanaman modal saham biasa

2.1.3 Kebijakan Dividen

Dividen memberikan informasi atau isyarat mengenai keuntungan perusahaan karena pembayaran dividen akan meningkatkan keyakinan akan keuntungan perusahaan (Nasehah dan Widyarti, 2012). Kebijakan dividen yang optimal mencapai keseimbangan antara dividen saat ini dan pertumbuhan dividen di masa mendatang sehingga dapat memaksimalkan harga saham perusahaan (Ehrhardt and Brigham, 2011).

Perusahaan biasanya ingin mempertahankan dividen mereka untuk tetap stabil atau menumbuhkannya pada tingkat yang stabil sehingga kebijakan dividen seperti ini pada umumnya akan menurunkan biaya modal dan dengan demikian akan memaksimalkan harga saham (Ehrhardt and Brigham, 2011). Menurut Ramadhani et al. (2015), dividen bagi para pemegang saham atau investor adalah tingkat pengembalian investasi mereka atas kepemilikan saham. Bagi pihak manajemen perusahaan, dividen merupakan arus kas keluar yang mengurangi kas perusahaan sehingga kesempatan untuk melakukan investasi menjadi berkurang.

Sedangkan bagi kreditur dividen dapat menjadi sinyal mengenai kecukupan kas perusahaan untuk membayar bunga dan pinjamannya. Beberapa teori tentang kebijakan dividen yang menjelaskan keterkaitannya dengan nilai perusahaan antara lain:

1. Teori Ketidakrelevanan Dividen

Merton Miller dan Franco Modigliani (MM) pada tahun 1961 mengemukakan sebuah teori tentang kebijakan dividen dan mengemukakan bahwa kebijakan dividen perusahaan tidak mempunyai pengaruh terhadap nilai perusahaan maupun biaya modalnya. MM berpendapat bahwa nilai

sebuah perusahaan tergantung pada pendapatan yang dihasilkan oleh aktivanya, bukan pada bagaimana pendapatan tersebut dibagi dalam bentuk dividen dan laba ditahan. Dasar pemikiran yang digunakan MM bila dividen dibagikan kepada pemegang saham dalam bentuk kas maka pemegang saham yang tidak menghendaki uang tunai tersebut akan menginvestasikan kembali ke perusahaan dengan cara membeli saham perusahaan tersebut.

Bagi pemegang saham yang menghendaki pembagian dividen yang lebih besar dalam bentuk uang tunai maka dapat menjual sebagian saham yang dimilikinya.

2. Teori Bird – in – the – Hand

Pada tahun 1963, Myron Gordon dan John Lintner memperdebatkan teori yang dikemukakan MM. Menurut teori ini, nilai perusahaan akan maksimum oleh adanya Dividend Payout Ratio (DPR) yang tinggi karena investor menganggap dividen tunai kurang berisiko daripada capital gain potensial. Gordon dan Lintner menyatakan bahwa dividen yang diterima oleh pemegang saham saat dibagikan merupakan suatu kepastian dan tidak mengandung risiko lagi. Dividen ini diibaratkan seperti burung di udara yang sudah ditangkap oleh investor. Bila dividen tidak dibagikan maka investor akan menginvestasikan kembali ke perusahaan dalam bentuk laba ditahan dengan harapan harga saham akan meningkat dengan adanya tambahan dana investasi internal tersebut. Menurut Gordon dan Lintner, kenaikan harga saham (capital gain) tersebut mengandung unsur ketidakpastian, sehingga investor harus menanggung risiko yang lebih tinggi untuk setiap rupiah yang ditanamkan kembali ke perusahaan dibandingkan

dengan risiko dari setiap rupiah yang telah diterimanya dalam bentuk dividen.

3. Teori Preferensi Pajak

Teori ini menyatakan bahwa oleh karena capital gain dalam jangka panjang merupakan subjek pajak yang lebih kecil dibandingkan dengan dividen, maka investor lebih suka memilih perusahaan yang menahan laba daripada membayarkannya sebagai dividen. Alasan dibalik pertimbangan investor yang memilih menerima dividen yang rendah adalah karena tingkat pajak yang berlaku untuk dividen dan capital gain berbeda, pajak yang dikenakan pada capital gain tidak dibayarkan sebelum saham tersebut dijual sehingga bila saham tersebut tidak pernah dijual maka capital gain yang didapat tidak pernah dikenai pajak.

4. Teori Signalling Hypothesis

Menurut Brigham dan Houston (2001), kebanyakkan perusahaan dalam praktiknya mencoba mengikuti kebijakan untuk membayar dividen yang naik secara mantap. Hal ini berhubungan dengan adanya informasi asimetris yang memiliki keterbatasan informasi tentang kinerja dan keadaan perusahaan yang sebenarnya, maka investor memerlukan sinyal yang dapat memberikan indikasi tentang segala perubahan yang menyangkut kinerja perusahaan. Menurut Ehrhardt and Brigham (2011), salah satu komponen yang dapat dijadikan sinyal bagi perusahaan adalah pembayaran dividen.

Bila pembayaran dividen semakin meningkat dan disertai dengan kenaikan harga saham maka hal ini memberikan indikasi bahwa kinerja perusahaan semakin baik.

5. Teori Agency

Jensen dan Meckling pada tahun 1976 mengemukakan suatu teori tentang hubungan antara pemilik perusahaan atau pemegang saham yang mendelegasikan wewenang dan tanggung jawab kepada manajer (agen) dalam mengelola perusahaan. Agency theory menjelaskan bahwa adanya konflik kepentingan antara pemilik dan agen yang disebabkan oleh keterbatasan informasi yang diperoleh pemilik perusahaan sehingga terdapat kemungkinan bahwa keputusan agen tidak selalu sejalan dengan tujuan utama pemilik perusahaan yaitu memaksimumkan kekayaan pemegang saham. Konflik kepentingan inilah yang menimbulkan biaya keagenan (agency cost). Agency cost yang muncul tersebut dapat diminimalkan dengan membagi dividen supaya perusahaan yang memiliki kelebihan dana tidak bisa disalahgunakan oleh manajer (Rahmadhani et al., 2015).

2.1.4 Nilai Intrinsik Perusahaan

Tugas utama seorang manajer perusahaan adalah membuat keputusan keuangan yang searah dengan tujuan perusahaan yaitu memaksimumkan kekayaan atau nilai perusahaan (value of firm). Menurut Weston dan Brigham (1996), memaksimumkan nilai perusahaan dengan cara memaksimumkan laba dipandang kurang mewakili karena memaksimumkan nilai berarti perlu mempertimbangkan pengaruh nilai waktu uang (time value of money) serta risiko terhadap arus pendapatan perusahaan yang diterima di masa mendatang. Menurut Rasyid et al. (2015), nilai intrinsik perusahaan menjadi ukuran yang sangat penting bagi investor dalam mengambil keputusan untuk membeli saham

perusahaan sebagai pilihan investasi di pasar modal. Hal ini dikarenakan apabila nilai perusahaan tinggi maka akan diikuti dengan kemakmuran pemegang sahamnya.

Menurut Damodaran (2002), jika tujuan keuangan perusahaan adalah untuk memaksimalkan nilai perusahaan maka hubungan antara keputusan pendanaan, strategi perusahaan dan nilai perusahaan perlu digambarkan dengan jelas. Nilai perusahaan dapat langsung berhubungan dengan keputusan yang dibuat terkait dengan proyek apa yang dikerjakan dan bagaimana perusahaan mendanainya serta kebijakan dividen yang ditetapkan.

Manajer harus mampu memaksimalkan nilai intrinsik perusahaan yang mana ditentukan dari arus kas perusahaan. Menurut Ehrhardt and Brigham (2011), nilai intrinsik perusahaan adalah nilai kini dari arus kas bersih (free cash flow) perusahaan yang didiskontokan pada tingkat biaya modal rata-rata tertimbang (Weighted Average Cost of Capital). Untuk memaksimalkan nilai intrinsik perusahaan maka dapat dilakukan dengan meminimalkan biaya modalnya.

Alat utama dalam mengestimasi nilai intrinsik suatu perusahaan adalah menggunakan Discounted Cash Flow (DCF) model. Penilaian perusahaan dengan menggunakan discounted cash flow valuation dibedakan menjadi dua yaitu Free Cash Flow to Equity (FCFE) dan Free Cash Flow to Firm (FCFF). FCFE merupakan penilaian perusahaan yang hanya menilai dari sisi ekuitas perusahaan (Equity Valuation), sedangkan FCFF adalah penilaian yang menilai keseluruhan perusahaan (Firm Valuation) baik dari sisi liabilitas maupun ekuitas perusahaan.

Untuk menghitung FCFE maka penilaian didasarkan pada laba bersih (Net

Operating Income), sedangkan untuk FCFF maka penilaian didasarkan pada laba operasi setelah pajak.

Dalam penelitian ini, maka dilakukan penilaian perusahaan dengan menggunakan arus kas sebelum pembayaran utang dan setelah kebutuhan investasi (reinvestment) yang mana disebut juga sebagai Free Cash Flow to Firm (FCFF) serta tingkat diskonto (discount rate) yang mencerminkan biaya pendanaan dari semua sumber modal (utang dan ekuitas) yang disebut sebagai biaya modal.

2.1.4.1 Free Cash Flow to Firm (FCFF)

Menurut Abdullah (2002), Free Cash Flow (FCF) adalah sumber pendanaan perusahaan yang dapat dibagikan kepada investor setelah mendanai semua investasi dengan Net Present Value (NPV) yang positif. Penilaian FCFF menggunakan asumsi bahwa perusahaan mendanai belanja modal (capital expenditure) dan kebutuhan modal kerja (working capital) dengan menggunakan utang dan modal sendiri (ekuitas). Menurut Damodaran (2002), Free Cash Flow to Firm (FCFF) adalah jumlah arus kas bersih yang dihasilkan dari aset perusahaan sebelum dilakukan pembayaran utang dan setelah perusahaan melakukan investasi kembali (reinvestment) agar menciptakan pertumbuhan aset.

Reinvestment memiliki dua komponen yaitu net capital expenditure dan non cash working capital. Rumus menghitung Free Cash Flow to Firm (FCFF) adalah sebagai berikut:

FCFF = EBIT (1 - tax rate) + Depreciation - Capital Expenditure - Non-Cash Working Capital

Untuk menghitung FCFF maka pertama-tama didasarkan pada laba operasi setelah pajak. Laba operasi perusahaan diperoleh dari penjualan dikurang dengan beban operasinya. Menurut Damodaran (2006), beban operasi yang digunakan dalam penilaian perlu dilakukan penyesuaian seperti pada beban research and development dan beban iklan promosi yang diakui sebagai beban operasi karena beban tersebut memberikan manfaat dimasa mendatang sehingga merupakan bagian dari capital expenditure.

Capital expenditure merupakan biaya untuk memperoleh aktiva tetap yang dapat menciptakan manfaat dimasa depan. Capital expenditure diperoleh dari selisih aktiva tetap tahun ini dengan aktiva tetap tahun lalu. Untuk menghitung net capital expenditure (Net Capex) adalah dengan mengurangi depresiasi dari capital expenditure. Menurut Damodaran (2006), ketika capital expenditure digunakan dalam memproyeksikan arus kas masa depan maka terlebih dahulu dilakukan normalisasi capital expenditure yang tidak stabil seperti naik terlalu tinggi atau turun terlalu rendah.

Net Capex as % of EBIT (1-tax) =

Normalize Net Capex in n year = Capex in nyear x Net Capex as % of EBIT (1-tax) Working capital adalah modal kerja untuk mendukung aktivitas operasional perusahaan yang diperoleh dari selisih aktiva lancar dengan utang lancar. Menurut Damodaran (2006), untuk menghitung working capital yang digunakan dalam penilaian perlu dihitung kembali menjadi non cash working capital dengan mengurangi kas atau surat-surat berharga pada aktiva lancar dan utang jangka pendek atau bagian dari utang jangka panjang yang berbunga yang jatuh tempo pada jangka pendek. Menurut Damodaran (2006), perubahan working capital

yang tidak stabil seperti naik terlalu tinggi atau turun terlalu rendah dapat dilakukan normalisasi menggunakan rumus :

Normalize Non-cash WC = (Non-cash WC n year / Revenues n year) x (Revenues n year – Revenues n-1 year)

2.1.4.2 Biaya Modal

Setiap rupiah yang dipakai untuk menjalankan aktivitas bisnis selalu mengisyaratkan biaya. Seorang manajer perusahaan harus memutuskan bagaimana dan berapa banyak dana yang dibutuhkan dengan memilih menggunakan utang atau modal sendiri untuk menjalankan aktivitas bisnisnya.

Biaya yang timbul akibat adanya penggunaan utang disebut biaya utang (cost of debt), sedangkan biaya yang berasal dari dana internal perusahaan disebut biaya ekuitas (cost of equity). Gabungan biaya utang (cost of debt) dan biaya ekuitas (cost of equity) disebut biaya modal (cost of capital).

Menurut Pratt dan Grabowski (2008), biaya modal adalah tingkat pengembalian yang diharapkan yang disyaratkan pelaku pasar dalam rangka menarik dana untuk investasi tertentu. Besarnya biaya modal yang timbul dari masing-masing sumber dana berbeda satu dengan yang lain dan tergantung pada besarnya tingkat keuntungan yang disyaratkan pemilik dana. Dalam istilah ekonomi, biaya modal untuk investasi tertentu merupakan suatu biaya kehilangan kesempatan (opportunity cost) yang mana hilangnya kesempatan untuk memperoleh return dari alternatif investasi lain akibat keputusan untuk berinvestasi pada investasi pengganti (Tandelilin, 2001).

Menurut Ehrhardt and Brigham (2011), alasan opportunity cost digunakan sebagai salah satu ukuran tingkat keuntungan yang disyaratkan adalah karena

pemilik dana memilih untuk menanamkan dananya pada perusahaan dan akibatnya pemilik dana kehilangan kesempatan untuk mendapat hasil, yang biasanya, sebesar tingkat bunga bank sehingga pemilik dana akan menentukan tingkat keuntungan yang disyaratkan minimal sebesar tingkat bunga bank.

Menurut Gitman dan Zutter (2012), biaya modal (cost of capital) merupakan biaya dari penggunaan dana serta tingkat minimum pengembalian suatu proyek investasi yang harus dicapai untuk meningkatkan nilai perusahaan.

Setiap perusahaan memiliki sumber pendanaan yang berbeda-beda sebagai usaha memperoleh struktur modal yang optimal agar dapat memaksimalkan nilai perusahaan. Dalam menghitung biaya modal rata-rata tertimbang (Weighted Average Cost of Capital), beberapa komponen struktur modal yang perlu diperhatikan antara lain yaitu sumber dana, jumlah dana dan proporsi dari masing- masing sumber dana dan besarnya biaya dari masing-masing sumber dana. Rumus dasar untuk menghitung WACC adalah :

WACC = Wd.Kd(1-T) + WPS. KPS + WS. KS

Keterangan:

Wd = Proporsi utang dalam struktur modal Kd = Biaya modal untuk utang

T = Tingkat pajak yang harus dibayar perusahaan WPS = Proporsi saham preferen dalam struktur modal KPS = Biaya modal untuk saham preferen

WS = Proporsi saham biasa dalam struktur modal KS = Biaya modal untuk saham biasa

2.1.4.3 Growth

Dalam penilaian perusahaan, tingkat pertumbuhan (growth rate) merupakan hal sangat penting dalam memprediksi arus kas di masa mendatang.

arus kas bersih secara positif untuk perusahaan yang memiliki kesempatan growth yang baik. Hal ini menunjukkan bahwa pasar mengharapkan arus kas bersih tersebut dapat diinvestasikan pada proyek yang menghasilkan NPV yang positif.

Suatu penilaian bisnis dipengaruhi oleh asumsi growth yang digunakan.

Menurut Damodaran (2002), terdapat tiga dasar dalam memperoleh growth rate suatu perusahaan:

1. Historical growth, adalah pertumbuhan historis suatu perusahaan yang dapat digunakan apabila pertumbuhannya cenderung stabil sehingga dapat digunakan lagi untuk meramalkan pertumbuhan dimasa mendatang.

2. Research analysis, yang merupakan hasil analisis oleh para analisis yang telah berpengalaman dalam menghitung tingkat pertumbuhan suatu perusahaan yang dapat digunakan untuk menilai suatu perusahaan.

3. Firm’s fundamental, yang mana dilihat dari seberapa banyak yang diinvestasikan kembali pada aset baru untuk menciptakan growth dimasa mendatang. Dalam penilaian perusahaan dengan menggunakan FCFF, maka rumus menghitung growth adalah:

Expected GrowthEBIT = Reinvestment Rate * Return on Capital Reinvestment

Rate = Capital Expenditure - Depreciation + Non - cash WC EBIT (1 - tax rate)

Return on

Capital = EBIT (1 - tax rate)

BV Debt + BV Equity

2.1 Penelitian Terdahulu

1) Rizqia, Aisjah dan Sumiati (2013)

Penelitian ini mengenai dampak dari kepemilikan manajerial, financial leverage, profitabilitas, firm size dan kesempatan investasi terhadap kebijakan dividen dan nilai perusahaan. Hasil penelitian ini menemukan kepemilikan manajerial dan kesempatan investasi berpengaruh negatif signifikan terhadap kebijakan dividen. Financial leverage berpengaruh negatif tidak signifikan terhadap kebijakan dividen, sementara profitabilitas dan firm size berpengaruh positif tidak signifkan terhadap kebijakan dividen. Semua variabel berpengaruh positif dan signifikan terhadap nilai perusahaan.

2) Gardner, McGowan dan Moeller (2010)

Penelitian ini dilakukan pada Microsoft Corporation untuk mengkaji struktur modal optimal sesuai teori trade off. Hasil penelitian ini menemukan dampak dari peningkatan utang pada struktur modal dapat menentukan nilai dari perusahaan dimana rasio utang mengakibatkan WACC menjadi minimum sehingga nilai perusahaan menjadi maksimal.

3) Khireta, Suhadak dan Handayani (2014)

Penelitian ini menganalisis nilai Analisis Nilai Perusahaan Melalui Penetapan Struktur Modal Perusahaan pada PT.Unilever Indonesia Tbk.

hasil penelitian ini menunjukkan Nilai perusahaan tertinggi adalah pada saat biaya modal perusahaan (WACC) yang minimal seiring dengan optimalisasi struktur modal

4) Rasyid, Muddin, Mas'ud dan Su'un (2015)

Penelitian ini mengenai efek dari struktur kepemilikan, ukuran perusahaan dan profitabilitas pada kebijakan dividen dan nilai perusahaan manufaktur di BEI. Hasil penelitian menemukan ukuran perusahaan dan profitabilitas berpengaruh terhadap nilai perusahaan sementara struktur kepemilikan tidak berpengaruh pada nilai perusahaan. Secara bersama-sama melalui kebijakan dividen maka ketiga variabel mempengaruhi nilai perusahaan.

5) Park dan Evans (2000)

Penelitian yang dilakukan terhadap perusahaan di Jepang tentang hubungan nilai perusahaan, free cash flow dan keputusan keuangan. Hasil penelitian menunjukkan firms leverage memiliki pengaruh positif terhadap nilai perusahaan dan dividen memiliki pengaruh negatif terhadap nilai perusahaan.

6) Oded, Michel dan Feinstein (2011)

Pada penelitian mengenai implikasi perubahan dari struktur modal, hasilnya menunjukkan penilaian perusahaan yang mengalami perubahan struktur modal bergantung pada asumsi apakah utang tersebut tetap atau diimbangi kembali. Hal ini karena penilaian bergantung kepada apakah perusahaan memiliki kebijakan utang yang tetap atau diimbangi kembali.

7) Ikbal, Sutrisno dan Djamhuri (2011)

Penelitian ini menganalisis pengaruh profitabilitas dan kepemilikan insider terhadap nilai perusahaan dengan kebijakan utang dan kebijakan dividen sebagai variabel intervening. Hasil penelitian ini menunjukkan profitabilitas

berpengaruh positif dan signifikan terhadap nilai perusahaan, kebijakan utang berpengaruh negatif tidak signifikan terhadap perusahaan.

8) Jannati (2012)

Penelitian ini bertujuan untuk melihat pengaruh profitabilitas, leverage dan growth terhadap kebijakan dividen. Hasil penelitian ini menunjukkan variabel profitabilitas dengan proksi ROA berpengaruh positif terhadap kebijakan dividen dengan proksi DPR, sedangkan variabel leverage dengan proksi DER dan variabel asset growth berpengaruh negatif terhadap DPR.

9) Dinata dan Yadnya (2014)

Penelitian ini bertujuan melihat pengaruh profitabilitas dan struktur kepemilikan terhadap kebijakan dividen dan nilai perusahaan. Hasilnya adalah variabel profitabilitas dan struktur kepemilikan berpengaruh terhadap kebijakan dividen secara positif dan signifikan, kebijakan dividen berpengaruh terhadap nilai perusahaan positif dan signifikan.

10) Hermuningsih (2013)

Penelitian ini menganalisis pengaruh pengaruh profitabilitas, growth opportunity, struktur modal terhadap nilai perusahaan pada perusahaan yang terdaftar di BEI. Hasil penelitiannya menemukan bahwa profitabilitas, growth opportunity dan struktur modal berpengaruh positif dan signifikan terhadap nilai perusahaan.

11) Muktiadji dan Felicia (2013)

Dalam penelitan analisis kebijakan dividen terhadap nilai intrinsik dan nilai pasar perusahaan maka hasilnya menunjukkan dividend payout ratio berpengaruh signifikan terhadap nilai intrinsik dan nilai pasar perusahaan.

12) Nailis dan Malinda (2015)

Penelitian ini melakukan perhitungan nilai saham dan bisnis PT.Semen Baturaja (Persero) dengan menggunakan rasio profitabilitas, rasio valuasi dan rasio leverage. Hasil penelitian menemukan nilai kini free cash flow to firm menunjukkan nilai intrinsik perusahaan sebesar Rp 12.075.881.347.

13) Rahma, Darminto dan Topowijono (2014)

Penelitian ini melakukan analisis penetapan struktur modal yang optimal guna meningkatkan nilai perusahaan pada perusahaan PT.Seemount Garden Sejahtera. Hasil penelitian ini menunjukkan adanya struktur modal optimal yang meningkatkan nilai perusahaan yaitu komposisi struktur modal optimal pada komposisi utang 21,43% dan modal sendiri 78,57% dengan biaya modal rata-rata tertimbang 26,14%.

14) Ivanovska dan Narasanov (2014)

Penelitian ini melakukan analisis fundamental dan Discounted Free Cash Flow Valuation pada bursa Makedonia. Hasil penelitian ini menemukan model DCF sangat berguna untuk melakukan penilaian pada perusahaan dalam jangka panjang.

15) Febrianawati (2014)

Penelitian ini melakukan analisis pengaruh kebijakan hutang terhadap nilai perusahaan dengan kebijakan dividen sebagai variabel intervening. Hasil penelitian ini menunjukkan kebijakan utang berpengaruh positif signifikan terhadap nilai perusahaan, kebijakan utang berpengaruh negatif signifikan terhadap kebijakan dividen dan kebijakan dividen berpengaruh positif signifikan terhadap nilai perusahaan.

16) Reis dan Augusto (2014)

Penelitian ini tentang pandangan Amerika Utara dan analisis keuangan Eropa mengenai penentuan nilai terminal perusahaan. Hasil penelitian ini menemukan struktur modal merupakan hal yang penting dalam mempengaruhi nilai perusahaan.

17) Purnomo dan Wisal (2006)

Penelitian yang dilakukan untuk menganalisa struktur modal optimal dan pengaruhnya terhadap nilai intrinsik perusahaan. Variabel struktur modal yang menggunakan rasio utang berpengaruh terhadap nilai intrinsik perusahaan.

18) Mardasari (2014)

Penelitian ini melakukan analisis pengaruh insider ownership, kebijakan utang dan free cash flow terhadap nilai perusahaan melalui kebijakan dividen. Penelitian ini menemukan kebijakan utang berpengaruh positif terhadap nilai perusahaan. Kebijakan dividen tidak berpengaruh terhadap nilai perusahaan. Kebijakan utang berpengaruh terhadap nilai perusahaan melalui kebijakan dividen sebagai variabel intervening.

19) Asad dan Yousaf (2014)

Judul penelitian ini adalah dampak leverage dari perilaku perusahaan yang membayar dividen pada perusahaan manufaktur Pakistan. Hasil penelitian ini adalah leverage memiliki pengaruh yang negatif terhadap pembayaran dividen sementara profitabilitas dan ukuran perusahaan memiliki pengaruh positif terhadap pembayaran dividen.