BAB II

TINJAUAN PUSTAKA

2.1. Permintaan

2.1.1. Konsep Pengertian Permintaan

Fungsi permintaan timbul dari perilaku konsumen yaitu karena pendapatan yang terbatas sementara keinginannya adalah untuk mencapai kepuasan maksimal dengan jalan berusaha mengkonsumsi barang dan jasa yang sebanyak-banyaknya.

(Tati Suhartati Jaesron dan M. Fathorrozi, 2003:11)

Dilihat melalui sisi ekonomi, permintaan mempunyai pengertian yang sedikit berbeda dengan kata permintaan yang sering digunakan dalam percakapan sehari- hari. Menurut pengertian sehari-hari permintaan diartikan secara absolut atau potensial yaitu jumlah barang yang dibutuhkan. Jalan pikiran ini berangkat dari titik tolak bahwa manusia mempunyai kebutuhan. Atas dasar kebutuhan ini individu tersebut mempunyai permintaan akan barang. Makin banyak penduduk suatu negara makin besar permintaan masyarakat akan sesuatu jenis barang. Permintaan yang didukung oleh kekuatan daya beli disebut permintaan efektif. Daya beli seseorang tergantung atas dua unsur pokok yaitu pendapatan yang dapat dibelanjakan dan harga barang yang dikehendaki. Apabila jumlah pendapatan yang dapat dibelanjakan oleh seseorang berubah maka jumlah barang yang diminta juga akan berubah. Demikian pula halnya harga barang yang dikehendaki juga berubah. (Sudarsono, 1995:10)

Dapat dikatakan bahwa permintaan adalah berbagai jumlah barang dan jasa yang diminta pada berbagai tingkat harga pada suatu waktu tertentu, artinya dalam barbagai tingkat harga terdapat sejumlah barang yang diminta. (Tati Suhartati Joesron dan M.Fathurrozi, 2003:12)

2.1.2. Faktor-Faktor Yang Mempengaruhi Permintaan

Permintaan seseorang atau suatu masyarakat kepada sesuatu barang ditentukan oleh banyak faktor, diantaranya adalah sebagai berikut:

1. Harga barang itu sendiri

Jika harga suatu barang semakin murah, maka permintaan konsumen terhadap barang itu akan bertambah. Begitu juga sebaliknya, jika harga suatu barang semakin mahal, maka permintaan konsumen terhadap barang itu akan menurun. (Mandala Manurung, 2004:55)

2. Harga barang lain yang berkaitan erat dengan barang tersebut

1) Barang Pengganti (barang substitusi), sekiranya harga barang pengganti bertambah murah maka barang yang digantikannya akan mengalami pengurangan atau penurunan dan sebaliknya.

2) Barang Pelengkap (barang komplementer), kenaikan atau penurunan permintaan terhadap barang pelengkap selalu sejalan dengan perubahan permintaan barang yang dilengkapinya.

3) Barang Netral, perubahan terhadap permintaan salah satu barang tidak akan mempengaruhi permintaan barang lainnya.

3. Pendapatan rumah tangga dan pendapatan rata-rata masyarakat

Pendapatan para pembeli merupakan faktor yang sangat penting dalam menentukan corak permintaan terhadap berbagai barang. Perubahan pendapatan selalu menimbulkan perubahan permintaan berbagai jenis barang.

4. Corak distribusi pendapatan dalam masyarakat

Sejumlah pendapatan masyarakat yang tertentu besarnya akan menimbulkan corak permintaan masyarakat yang berbeda apabila pendapatan tersebut diubah corak distribusinya.

5. Cita rasa masyarakat

Cita rasa mempunyai pengaruh yang cukup besar terhadap keinginan masyarakat untuk membeli barang-barang.

6. Jumlah penduduk

Pertambahan penduduk tidak dengan sendirinya menyebabkan pertambahan permintaan. Tetapi biasanya pertambahan penduduk diikuti oleh perkembangan dalam kesempatan kerja. Dengan demikian lebih banyak orang yang menerima pendapatan dan ini menambah daya beli dalam masyarakat. Pertambahan daya beli ini akan menambah permintaan.

7. Ramalan mengenai keadaan di masa yang akan datang

Perubahan-perubahan yang diramalkan mengenai keadaan pada masa yang akan datang dapat mempengaruhi permintaan. Ramalan para konsumen bahwa harga- harga akan menjadi bertambah tinggi pada masa depan akan mendorong mereka untuk membeli lebih banyak pada masa kini, untuk menghemat pengeluaran pada

masa yang akan datang. Sebaliknya, ramalan bahwa lowongan kerja akan bertambah sukar diperoleh dan kegiatan ekonomi akan mengalami resesi, akan mendorong orang lebih berhemat dalam pengeluarannya dan mengurangi permintaan. (Sadono Sukirno, 2005:80)

Dalam membicarakan teori permintaan, ahli ekonomi membuat analisis yang sederhana. Dalam analisis ekonomi dianggap bahwa permintaan suatu barang terutama dipengaruhi oleh tingkat harganya. Oleh sebab itu, dalam teori permintaan yang terutama dianalisis adalah hubungan antara jumlah permintaan suatu barang dengan harga barang tersebut. Dalam analisis diasumsikan bahwa “faktor-faktor lain tidak mengalami perubahan” atau ceteris paribus. (Sadono Sukirno, 2005:76)

2.1.3. Hukum Permintaan

Dalam hukum permintaan dijelaskan sifat hubungan antara permintaan suatu barang dengan tingkat harganya. Hukum Permintaan pada hakikatnya merupakan suatu hipotesis yang menyatakan: makin rendah harga suatu barang maka makin banyak permintaan terhadap barang tersebut. Sebaliknya, makin tinggi harga suatu barang maka makin sedikit permintaan terhadap barang tersebut

Penyebab utama berlakunya hukum permintaan ini karena terbatasnya pendapatan konsumen. Hubungan terbalik antara harga dan jumlah permintaan dapat dijelaskan sebagai berikut: Pertama, kenaikan harga menyebabkan para pembeli mencari barang lain yang dapat digunakan sebagai pengganti terhadap barang yang mengalami kenaikan harga. Sebaliknya, apabila harga turun maka orang mengurangi

pembelian terhadap barang lain yang sama jenisnya dan menambah pembelian terhadap barang yang mengalami penurunan harga. Kedua, kenaikan harga menyebabkan pendapatan riil para pembeli berkurang. Pendapatan yang merosot tersebut memaksa para pembeli untuk mengurangi pembeliannya terhadap berbagai jenis barang, dan terutama barang yang mengalami kenaikan harga. (Sadono Sukirno, 2005:76)

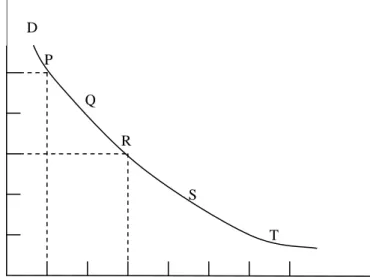

2.1.4. Skedul Permintaan dan Kurva Permintaan

Suatu skedul permintaan (a demand schedule) adalah suatu cara yang menunjukkan hubungan antara jumlah yang diminta dan harga barang yang bersangkutan, ceteris paribus.

Tabel 2.1.

Skedul Permintaan

Keadaan Harga (Rupiah) Jumlah yang diminta

P 5000 200

Q 4000 400

R 3000 600

S 2000 900

T 1000 1300

Dengan menggunakan data yang terdapat dalam daftar permintaan kita dapat membuat kurva permintaan. Kurva Permintaan dapat didefinisikan sebagai suatu kurva yang menggambarkan sifat hubungan antara harga sesuatu barang tertentu dengan jumlah barang tersebut yang diminta para pembeli.

Dalam menganalisis permintaan perlu disadari perbedaan antara dua istilah berikut: permintaan dan jumlah yang diminta. Apabila ahli ekonomi mengatakan

“permintaan” yang mereka maksudkan adalah keseluruhan dari kurva permintaan.

Jadi, permintaan menggambarkan keadaan keseluruhan daripada hubungan antara harga dan jumlah permintaan. Sedangkan “jumlah barang yang diminta”

dimaksudkan sebagai banyaknya permintaan pada suatu tingkat harga tertentu.

Gambar 2.1. Kurva Permintaan

Kurva permintaan berbagai jenis barang berbentuk garis lurus yang miring dari kiri atas ke kanan bawah atau mempunyai lereng (slope) yang negatif . Kurva yang demikian disebabkan oleh sifat hubungan antara harga dan jumlah yang diminta, yang mempunyai sifat hubungan yang terbalik. Kalau salah satu variabel naik (misalnya harga) maka variabel yang lainnya akan turun (misalnya jumlah yang diminta). (Sadono Sukirno, 2005:77)

Harga (ribu rupiah)

0 1 2 3 4 5

200 600 1000 1400 Kuantitas

D P

Q R

S

T

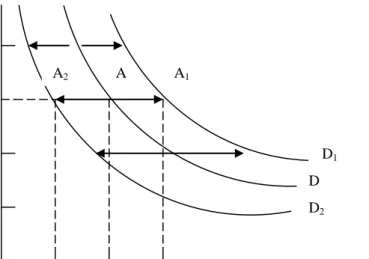

2.1.5. Pergeseran Kurva Permintaan

Kurva permintaan akan bergeser ke kanan atau ke kiri apabila terdapat perubahan permintaan yang ditimbulkan oleh faktor bukan harga. Dimisalkan pendapatan para pembeli mengalami kenaikan, ceteris paribus, maka kenaikan ini akan menaikkan permintaan, yaitu pada setiap tingkat harga jumlah yang diminta menjadi bertambah banyak. Keadaan seperti ini digambarkan oleh perpindahan kurva permintaan dari kurva DD menjadi DD1, seperti gambar 2.2.

Gambar 2.2. Pergeseran Kurva Permintaan

Titik A menggambarkan bahwa pada harga P, jumlah yang diminta adalah Q sedangkan titik A1 menggambarkan bahwa pada harga P jumlah yang diminta adalah Q1. Dapat dilihat bahwa Q1 > Q dan berarti kenaikan pendapatan menyebabkan pada harga P permintaan bertambah sebesar QQ1. Apabila kurva permintaan bergerak ke sebelah kanan, maka menunjukkan pertambahan dalam permintaan. Sebaliknya pergeseran kurva permintaan kesebelah kiri, menjadi D2, berarti bahwa permintaan

0

Q2 Q Q1

Kuantitas Harga

P

D2

D D1

A2 A A1

D2 D D1

telah berkurang. Sebagai akibat dari perubahan ini pada harga P jumlah barang yang diminta adalah Q2. Keadaan ini ditunjukkan oleh titik A2. (Sadono Sukirno, 2005:84)

2.1.6. Elastisitas Permintaan

Elastisitas permintaan mengukur perubahan relatif dalam jumlah unit barang yang dibeli sebagai akibat perubahan salah satu faktor yang mempengaruhinya (ceteris paribus).

Jenis-jenis elastisitas permintaan:

a. Elastisitas Harga (Price Elasticity of Demand)

Elastisitas harga (Ep) mengukur berapa persen permintaan terhadap suatu barang berubah bila harganya berubah sebesar satu persen.

Persentase perubahan jumlah barang yang diminta Ep =

Persentase perubahan harga Atau : Ep =

p Q

∂

∂

%

% =

(

Qp//Qp)

)(

∂

∂ =

p Q Q

p

∂ .∂

Angka elastisitas harga bernilai negatif. Misalnya Ep=2 mempunyai arti bila harga barang naik 1%, permintaan terhadap barang itu turun 2%, ceteris paribus.

1. Angka Elastisitas Harga

a. Permintaan Tidak Elastis (In-Elastic Demand) Ep < 1

Perubahan permintaan lebih kecil dari perubahan harga. Misalnya kalau harga naik 10% permintaan barang turun misalnya 6% seperti barang kebutuhan pokok.

Gambar 2.3. Kurva Permintaan Tidak Elastis b. Permintaan Elastis (Elastic Demand) Ep > 1

Dikatakan permintaan elastis bila perubahan harga suatu barang menyebabkan perubahan permintaan yang besar. Misalnya, bila harga turun 10% menyebabkan permintaan barang naik 20%. Contohnya barang mewah seperti mobil.

Gambar 2.4. Kurva Permintaan Elastois c. Permintaan Elastis Unitari (Unitary Elastic of Demand) Ep = 1

Misalnya jika harga naik 10%, permintaan barang turun 10 persen.

Gambar 2.5. Kurva Permintaan Elastis Unitari

D

D Harga

Kuantitas 0

Harga

Kuantitas 0

D

D

D

D Harga

0 Kuantitas

d. Permintaan Elastis Sempurna (Completely Inelastic Deman) Ep = 0

Berapa pun harga suatu barang, orang akan tetap membeli jumlah yang dibutuhkan. Contohnya adalah permintaan garam.

Gambar 2.6. Kurva Permintaan Elastis Sempurna

e. Permintaan Elastis Tak Terhingga (Perfectly Elastic Demand) Ep =∞

Perubahan harga sedikit saja menyebabkan perubahan permintaan tak terbilang besarnya.

Gambar 2.7. Kurva Permintaan Elastis Tak Terhingga

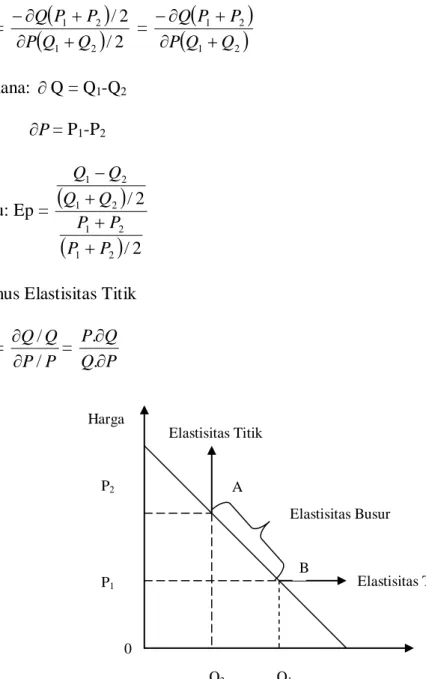

2. Elastisitas Titik dan Elastisitas Busur

Elastisitas titik (point elasticity) mengukur tingkat elastisitas pada titik tertentu. Konsep elastisitas ini digunakan bila perubahan harga yang terjadi sedemikian kecilnya sehingga mendekati nol. Tetapi konsep ini kurang akurat bila perubahan harga yang terjadi relatif besar. Dalam kasus tersebut, lebih tepat bila

D D

Kuantitas Harga

0

D

D Harga

0 Kuantitas

diukur dengan elastisitas busur (arch elasticity), yang mengukur elastisitas permintaan antara dua titik.

Rumus Elastisitas Busur:

Ep =

( )

( )

/22 /

2 1

2 1

Q Q P

P P Q

+

∂

+

∂

− =

( )

(

Q11 Q22)

P

P P Q

+

∂

+

∂

−

Dimana: ∂Q = Q1-Q2

∂P= P1-P2

Atau: Ep =

( )

( )

/22 /

2 1

2 1

2 1

2 1

P P

P P

Q Q

Q Q

+ + +

−

Rumus Elastisitas Titik Ep =

P P

Q Q

/ /

∂

∂ =

P Q

Q P

∂

∂ . .

Gambar 2.8. Kurva Elastisitas Titik dan Elastisitas Busur

Harga

P1

P2

0

Q2 Q1

Kuantitas Elastisitas Busur

A Elastisitas Titik

Elastisitas Titik B

b. Elastisitas Silang (Cross Elasticity)

Elastisitas silang (Ec) mengukur persentase perubahan permintaan suatu barang sebagai akibat perubahan harga barang lain sebesar satu persen.

Persentase perubahan jumlah barang X yang diminta Ec =

Persentase perubahan harga barang Y Atau: Ec =

Py Qx

∂

∂

%

% =

( )

(

Py Py)

Qx Qx

/ /

∂

∂ =

Py Qx Qx Py

∂ .∂

Nilai Ec mencerminkan hubungan antara barang X dan barang Y. Bila Ec > 0, X merupakan substitusi Y. Kenaikan harga Y menyebabkan harga relatif X lebih murah, sehingga permintaan terhadap X meningkat. Nilai Ec < 0 menunjukkan hubungan X dan Y adalah komplementer.

c. Elastisitas Pendapatan (Income Elasticity)

Elastisitas pendapatan (Ei) mengukur berapa persen permintaan terhadap suatu barang berubah bila pendapatan berubah sebesar satu persen.

Persentase perubahan jumlah barang yang diminta Ei =

Persentase perubahan harga Atau: Ei =

I Q

∂

∂

%

% =

( )

(

∂QI//IQ)

∂ =

I Q Q

I

∂ .∂

Umumnya nilai Ei positif, karena kenaikan pendapatan (nyata) akan meningkatkan permintaan. Makin besar Ei, elastisitas pendapatannya makin besar.

Barang dengan Ei > 0 merupakan barang normal (normal goods). Bila nilai Ei antara

0 sampai 1, barang tersebut merupakan kebutuhan pokok (essential goods). Barang dengan nilai Ei < 1 merupakan barang mewah (luxurius goods). Ada barang dengan Ei < 0 permintaan terhadap barang tersebut justru menurun pada saat pendapatan nyata meningkat. Barang ini disebut barang inferior (inferior goods). (Prathama Rahardja dan Mandala Manurung, 2004:55)

2.1.7. Faktor-Faktor Yang Mempengaruhi Elastisitas Permintaan 1. Banyaknya Barang Pengganti Yang Tersedia

Sekiranya sesuatu barang mempunyai banyak barang pengganti permintaannya cenderung bersifat elastis yaitu perubahan harga yang kecil saja akan menimbulkan perubahan yang besar terhadap permintaan. Sebaliknya, permintaan terhadap barang yang tidak banyak mempunyai barang pengganti adalah bersifat tidak elastis. Dari uraian tersebut dapatlah disimpulkan bahwa makin banyak jenis barang pengganti atas suatu barang, makin elastis sifat permintaannya.

2. Presentasi Pendapatan Yang Dibelanjakan

Makin besar bahagian pendapatan yang diperlukan untuk membeli sesuatu barang makin elastis permintaan terhadap barang tersebut. Untuk barang dengan harga murah sifat permintaannya tidak elastis karena perubahan harga tidak akan banyak mempengaruhi permintaannya terhadap barang tersebut. Sebaliknya barang yang lebih mahal sifat permintaannya elastis karena perubahan harga sedikit saja akan mempengaruhi orang untuk memilih barang lain dengan merek yang sama dan harga yang lebih murah.

3. Jangka Waktu Analisis

Makin lama jangka waktu di mana permintaan itu dianalisis makin elastis sifat permintaan sesuatu barang. Dalam jangka waktu yang singkat permintaan bersifat tidak elastis karena perubahan-perubahan yang baru terjadi dalam pasar belum diketahui oleh para pembeli. Oleh sebab itu, mereka cenderung untuk meminta barang-barang yang biasa dibelinya walaupun harganya mengalami kenaikan. Dalam jangka panjang pembeli dapat mencari barang pengganti atas sesuatu barang yang mengalami kenaikan harga dan ini akan banyak mengurangi permintaan atas barang tersebut. Oleh karena itu, dalam jangka panjang permintaan sesuatu barang bersifat elastis. (Sadono Sukirno, 2005:112)

2.2. Jasa

2.2.1. Pengertian Jasa

Philip Kotler merumuskan jasa adalah setiap tindakan atau kegiatan yang dapat ditawarkan oleh satu pihak kepada pihak lain, yang pada dasarnya tidak berwujud dan tidak menyebabkan kepemilikan apapun. Produksi jasa mungkin atau tidak berkaitan dengan produk fisik. (Philip Kotler, 2001:603)

Zithaml dan Bitner mendefinisikan jasa itu mencakup semua aktifitas ekonomi yang keluarannya bukanlah produk atau konstruksi fisik, yang secara umum konsumsi dan produksinya dilakukan pada waktu yang sama, dan nilai tambah yang diberikannya dalam bentuk (kenyamanan, hiburan, kecepatan, dan kesehatan) yang secara prinsip intangible bagi pembeli pertamanya. (Yazid, 2003:3)

2.2.2. Karakteristik Jasa

1. Tidak berwujud (intangible)

Jasa merupakan sesuatu yang tidak berwujud. Tidak seperti produk fisik, jasa tidak dapat dilihat, dirasa, diraba, didengar, atau dicium sebelum jasa itu dibeli.

2. Tidak dapat dipisahkan (Inseparability)

Umumnya jasa dihasilkan dan diproduksi secara bersamaan. Jika jasa itu dilakukan oleh orang, maka penyedianya adalah bagian dari jasa.

3. Bervariasi (Variability)

Jasa sangat bervariasi, karena tergantung pada siapa yang meyediakan dan kapan serta dimana jasa itu dilakukan.

4. Tidak tahan lama (Perishability)

Jasa tidak disimpan. Daya tahan suatu jasa tergantung suatu situasi yang diciptakan oleh berbagai faktor. (Philip Kotler, 2001:605)

2.2.3. Klasifikasi Jasa

a. Klasifikasi Jasa Atas Dasar Karakteristik Tindakan Jasa

1. Tindakan nyata yang diarahkan kepada konsumen yaitu kepada badan manusia, seperti pemotongan rambut, operasi plastik.

2. Tindakan nyata yang diarahkan kepada barang atau sesuatu yang dimiliki konsumen, seperti pemotongan rumput taman, jasa pengantaran barang.

3. Tindakan tidak nyata yang dirahkan kepada intelektualita konsumen, seperti penyiaran dan pendidikan.

4. Tindakan tidak nyata yang dilakukan terhadap asset intengibel konsumen seperti asuransi, investasi di bank, dan konsultasi.

b. Klasifikasi Jasa Atas Dasar Cara Penyajian/Interaksi Sistem penyajian jasa ditentukan oleh dua komponen, yaitu:

1. Komponen interaksi, perlu tidaknya interaksi fisik antara personel kontak dengan konsumen akan menentukan perlu tidaknya konsumen datang ke tempat jasa diproses, seperti tukang cukur, teater, jasa perbaikan atau pengecatan gedung/rumah, dll. Interaksi fisik ini juga ditentukan oleh dapat atau tidaknya transaksi jasa dilaksanakan dengan tanpa kontak langsung, misalnya dengan telepon.

2. Komponen geografis, cara atau sistem penyajian jasa ditentukan oleh sebaran outlet tempat organisasi melayani konsumen, yaitu di satu atau beberapa outlet/lokasi seperti pelayanan bus atau rantai fast food .

c. Klasifikasi Jasa Atas Dasar Sifat Permintaan

Permintaan jasa sangat bervariasi, ada permintaan yang bisa diprediksi (seperti restoran makanan cepat saji memprediksi jumlah permintaan pada jam-jam makan siang), ada pula yang random (seperti jumlah pengunjung toko eceran dari hari ke hari, jumlah pengunjung restoran makanan cepat saji di luar jam makan siang, dan sebagainya).

d. Klasifikasi Jasa Atas Dasar Jenis Hubungan Dengan Konsumen

1. Penyajian jasa yang kontinyu yaitu hubungan keanggotaan seperti asuransi, perbankan, dll, hubungan tidak formal seperti stasiun radio, jalan raya, dll.

2. Transaksi diskrit yaitu: hubungan keanggotaan seperti tiket perjalanan PP, reparasi dengan garansi, telepon jarak jauh, dll, hubungan tidak formal seperti jasa pos, jalan tol, bioskop, dll. (Yazid, 2003:32)

2.2.4. Macam-Macam Jasa

Berkaitan dengan macam jasa, Aubrey Wilson dalam buku Pemasaran Jasa mengutip pendapat dari Green Field, membedakan jasa dalam dua kelompok, yaitu:

1. Jasa untuk konsumen

Sebagai jasa yang dimanfaatkan oleh rumah tangga dan pribadi sesuai dengan kemampuan rumah tangga. Jasa untuk konsumen digambarkan sebagai pengeluaran oleh orang perorang dan bukan organisasi, yang tidak mengakibatkan adanya kepemilikan barang. Antara lain menyangkut perawatan pribadi, kesejahteraan (asuransi perumahan), hiburan dan transportasi.

2. Jasa Produsen

Sebagai jasa yang dimanfaatkan oleh organisasi industri atau lembaga. Jasa untuk produsen dapat dikategorikan menjadi:

1. Jasa peralatan yaitu semua pelayanan jasa yang ada kaitannya dengan instalasi, penyelenggaraan perawatan dan perbaikan pabrik, alat pelengkap dan alat operasi, berkas dan perabotan.

2. Jasa pemberian kemudahan yaitu semua pelayanan jasa untuk menyediakan sarana operasi dan organisasi yang produktif termasuk pengadaan uang, penyimpanan, pengangkutan, promosi dan asuransi.

3. Jasa berupa nasehat dan konsultasi yaitu semua pelayanan jasa yang menyampaikan keahlian dan kecakapan khusus maupun umum termasuk penasehat , penggunaan dan pencarian sumber-sumber daya, riset, pendidikan, organisasi dan pemasaran. (1982:20)

2.3. Asuransi

2.3.1. Sejarah Asuransi

Pada zaman kebesaran Yunani di bawah kekuasaan Alexander The Great (356-323 BC) seorang pembantunya Antimenes memerlukan sangat banyak uang untuk membiayai pemerintahannya. Oleh karena itu, Antimenes mengumumkan kepada para pemilik budak belian supaya mendaftarkan budak-budaknya dan membayar sejumlah uang tiap tahun kepada Antimenes. Sebagai imbalannya Antimenes menjanjikan kepada mereka jika ada budak yang melarikan diri, maka dia akan memerintahkan supaya budak itu ditangkap atau jika tidak dapat ditangkap dibayar dengan sejumlah uang sebagai gantinya.

Jika diteliti uang yang diterima oleh Antimenes dari pemilik budak semacam premi yang diterima oleh tertanggung. Sedangkan kesanggupan Antimenes untuk menangkap budak yang melarikan diri, atau membayar ganti kerugian karena budak yang hilang semacam risiko yang dipikul oleh penanggung.

Pada zaman itu banyak juga orang yang meminjamkan sejumlah uang kepada Pemerintah Kotapraja dengan janji bahwa pemilik uang tersebut diberi bunga setiap

bulan sampai wafatnya dan bahkan setelah wafat diberi bantuan biaya penguburan.

Jadi, perjanjian ini mirip dengan asuransi jiwa.

Perjanjian ini terus berkembang pada zaman Romawi (kira-kira tahun ke-10 AC). Pada waktu itu dibentuk semacam perkumpulan (collegium) dimana setiap anggota harus membayar uang pangkal dan uang iuran bulanan. Apabila ada anggota perkumpulan yang meninggal dunia, perkumpulan memberikan bantuan biaya penguburan yang disampaikan kepada ahli warisnya dan apabila anggota perkumpulan mengadakan upacara tertentu, perkumpulan memberikan bantuan biaya upacara. Dapat difahami bahwa perjanjian-perjanjian tersebut merupakan peristiwa hukum permulaan dari perkembangan asuransi kerugian dan asuransi jumlah.

Peristiwa-peristiwa hukum ini terus berkembang sampai abad pertengahan. Di Inggris orang yang mempunyai profesi sejenis membentuk satu perkumpulan yang disebut glide dimana jika ada anggota yang mengalami kebakaran rumah maka glide akan memberikan sejumlah uang yang diambil dari dana glide yang terkumpul dari anggota. Jadi, perjanjian ini mirip dengan asuransi kebakaran. Di negara-negara Eropa untuk menjamin kepentingan perjalanan perdagangan laut pemilik kapal meminjam sejumlah uang dari pemilik uang dengan bunga tertentu sedangkan kapal dan muatannya dijadikan jaminan. Dengan ketentuan apabila kapal dan barang muatannya rusak atau tenggelam uang dan bunganya tidak usah dibayar kembali akan tetapi bila kapal dan barang muatannya tiba dengan selamat di tempat tujuan, uang yang dipinjam dikembalikan dengan bunga. Ini disebut Bodemerij. Jadi mirip dengan asuransi kerugian pada pengangkutan laut.

Dengan perkembangan ilmu dan teknologi yang pesat pada abad ke-20 berdampak positif pada perkembangan usaha perasuransian. Kegiatan usaha tidak hanya bidang asuransi melainkan juga usaha penunjang asuransi. Dimana hal ini mendorong perkembangan perusahaan asuransi kerugian, asuransi jiwa dan asuransi sosial. (Abdulkadir Muhammad, 1998:1)

Asuransi di Indonesia merupakan sesuatu yang relatif baru yang datang bersama-sama dengan datangnya orang Belanda dimana asuransi dipergunakan sebagai suatu lembaga yang menjamin kepentingan mereka dalam bidang perdagangan dan perekonomian. Secara formal masuknya asuransi dan lembaga asuransi di Indonesia ialah sejak berlakunya Kitab Undang-undang Hukum Dagang Belanda di Indonesia pada tahun 1848. Berlakunya KUH Dagang Belanda di Indonesia adalah atas dasar asas konkordansi yang dimuat dalam Stb 1943 No 23, yang diundangkan pada tanggal 30 April 1947, dan mulai berlaku pada tanggal 1 Mei 1848. Sampai saat ini usaha perasuransian terus berkembang dengan makin berkembangnya ekonomi masyarakat. (Sri Rezeki Hartono, 1992:49)

2.3.2. Pengertian Asuransi

Defenisi dari asuransi itu sendiri menurut Kitab Undang-undang Hukum Dagang Pasal 246, yaitu:

Asuransi atau pertanggungan adalah suatu perjanjian, dengan mana seseorang penanggung mengikatkan diri kepada seorang tertanggung, dengan menerima suatu premi untuk memberikan penggantian kepadanya karena suatu

kerugian, kerusakan, atau kehilangan keuntungan yang diharapkan, yang mungkin terjadi karena suatu peristiwa tak tertentu

Berdasarkan defenisi tersebut, maka dalam asuransi terkandung 4 unsur, yaitu:

1. Pihak tertanggung (insured) yang berjanji untuk membayar uang premi kepada pihak penanggung, sekaligus atau secara berangsur-angsur.

2. Pihak penanggung (insurer) yang berjanji akan membayar sejumlah uang (santunan) kepada pihak tertanggung, sekaligus atau secara berangsur-angsur apabila terjadi sesuatu yang mengandung unsur tak tertentu.

3. Suatu peristiwa (accident) yang tak tertentu (tidak diketahui sebelumnya).

4. Kepentingan (interest) yang mungkin akan mengalami kerugian karena peristiwa yang tak tertentu. (Soeisno Djojosoedarso,1999:71)

Defenisi dari asuransi menurut Undang-undang No 2 Tahun 1992 tentang Usaha Perasuransian, yaitu :

Asuransi atau pertanggungan adalah perjanjian antara dua pihak atau lebih, dengan mana pihak penanggung mengikatkan diri pada tertanggung, dengan menerima premi asuransi, untuk memberikan penggantian kepada tertanggung karena kerugian, kerusakan, atau kehilangan keuntungan yang diharapkan, atau tanggung jawab hukum kepada pihak ketiga yang mungkin akan diderita tertanggung, yang timbul dari suatu peristiwa yang tidak pasti, atau untuk memberikan suatu pembayaran yang didasarkan atas meninggal atau hidupnya seseorang yang dipertanggungkan. (Abdulkadir Muhammad, 1998:11)

2.3.3. Manfaat Asuransi

Y. Sri Susilo, dkk mengatakan bahwa asuransi dapat memberikan manfaat bagi tertanggung, antara lain:

a. Rasa aman dan perlindungan, polis asuransi yang dimiliki oleh tertanggung akan memberikan rasa aman dari risiko atau kerugian yang mungkin timbul.

Kalau risiko atau kerugian benar-benar terjadi, pihak tertanggung (insured) berhak atas nilai kerugian sebesar nilai polis atau ditentukan berdasarkan perjanjian antara tertanggung dan penanggung.

b. Pendistribusian biaya dan manfaat yang lebih adil, prinsip keadilan diperhitungkan dengan matang untuk menentukan nilai pertanggungan dan premi yang harus ditanggung oleh pemegang polis secara periodik dengan memperhatikan secara cermat faktor-faktor yang berpengaruh besar dalam asuransi tersebut. Untuk mendapatkan nilai pertanggungan, pihak penanggung sudah membuat kalkulasi yang tidak merugikan kedua belah pihak.

c. Polis asuransi dapat dijadikan sebagai jaminan untuk memperoleh kredit.

d. Berfungsi sebagai tabungan dan pendapatan, premi yang dibayarkan setiap periode memiliki substansi yang sama dengan tabungan. Pihak penanggung juga memperhitungkan bunga atas premi yang dibayarkan dan juga polis (sesuai perjanjian kedua belah pihak).

e. Alat penyebaran risiko, risiko yang seharusnya ditanggung oleh tertanggung ikut dibebankan juga pada penanggung dengan imbalan sejumlah premi tertentu yang didasarkan atas nilai pertanggungan.

f. Membantu menggiatkan kegiatan usaha, investasi yang dilakukan oleh para investor dibebani dengan risiko kerugian yang bisa diakibatkan oleh berbagai macam sebab (pencurian, kebakaran, kecelakaan dan lain sebagainya), oleh sebab itu diperlukan jasa asuransi untuk mengurangi resiko. (2000:204)

2.3.4. Prinsip Asuransi

Setiap perjanjian yang dilakukan mengandung prinsip-prinsip asuransi.

Tujuannya adalah untuk menghindari hal-hal yang tidak diinginkan dikemudian hari antara pihak perusahaan asuransi dengan pihak nasabahnya. Prinsip-prinsip asuransi merupakan dasar setiap ada masalah yang timbul dalam kontrak asuransi. Prinsip- prinsip asuransi yang dimaksud adalah:

1. Insurable Interest

Insurable Interest pada prinsipnya merupakan hak berdasarkan hukum untuk mempertanggungkan suatu risiko yang berkaitan dengan keuangan, yang diakui sah secara hukum antara tertanggung dan sesuatu yang dipertanggungkan. Sesuatu yang dipertanggungkan itu dapat berupa benda, harta, atau suatu kejadian yang dapat menimbulkan hak dan kewajiban keuangan secara hukum. Insurable Interest akan timbul hanya apabila tertanggung akan menderita suatu kerugian finansial jika terjadi kerusakan atau kerugian atas objek yang diasuransikan. Dalam hal asuransi harta atau property insurance, cara termudah untuk memperoleh insurable interest suatu barang adalah dengan cara memilikinya. Insurable Interest merupakan salah satu prinsip

dasar asuransi yang menyebutkan perlu adanya kepentingan terhadap barang yang dipertanggungkan.

2. Utmost Good Faith

Terjemahan bebas prinsip Utmost Good Faith ini adalah “itikad baik”. Dalam menetapkan suatu kontrak atau persetujuan, harus dilakukan dengan itikad baik.

Tertanggung dan penanggung tidak diperbolehkan menyembunyikan suatu fakta/

informasi baik materil maupun inmateril yang dapat menyebabkan timbulnya kerugian bagi pihak lain. Kewajiban memberikan informasi dan fakta oleh kedua belah pihak, tertanggung dan penanggung, disebut duty of disclosure. Unsur-unsur di bawah ini merupakan pelanggaran terhadap prinsip Utmost Good Faith:

a. Non-disclosure, yaitu tidak diungkapkannya suatu fakta karena tidak mengetahui atau dianggapnya fakta tersebut tidak diperlukan atau penting.

b. Concealment, yaitu kesengajaan tidak mengungkapkan suatu fakta yang materil dengan maksud untuk menyembunyikannya.

c. Fraudulent misrepresentation, yaitu kesengajaan memberi gambaran yang tidak sebenarnya atas suatu fakta yang materil.

d. Innocent misrepresentation, yaitu ketidaksengajaan memberi gambaran atau keterangan yang salah tentang fakta yang materil.

3. Indemnity

Indemnity bararti mengembalikan posisi finansial tertanggung setelah terjadi kerugian seperti pada posisi sebelum terjadinya kerugian tersebut. Dengan demikian, indemnity merupakan prinsip ganti rugi oleh penanggung terhadap tertanggung.

Prinsip ini tidak berlaku bagi asuransi jiwa atau asuransi kecelakaan. Cara pelaksanaan pemberian ganti rugi dapat dilakukan melalui 4 (empat) cara sebagai berikut:

a. Pembayaran tunai, yaitu penggantian kerugian suatu klaim dengan penyerahan kepada tertanggung/pihak ketiga dalam hal asuransi tanggung gugat.

a. Penggantian (replacement), yaitu ganti rugi atas klaim yang dilakukan dengan mengganti barang tertanggung dalam bentuk barang yang sama.

b. Perbaikan (repair) adalah pelaksanaan prinsip ganti rugi dengan cara melakukan perbaikan atas kerugian yang dialami tertanggung.

c. Pembangunan kembali (reinstatement), banyak ditemukan dalam asuransi harta dan dilakukan bardasarkan kontrak atau persyaratan dalam polis.

4. Proximate Cause

Proximate Cause adalah suatu sebab aktif, efisien, yang mengakibatkan terjadinya suatu peristiwa secara berantai tanpa intervensi suatu kekuatan lain, yang diawali dan bekerja dengan aktif dari suatu sumber baru dan independen. Seperti diketahui, kontrak asuransi yang dinyatakan dalam polis hanya menanggung jenis

risiko tertentu saja dan polis umumnya menyebutkan beberapa persyaratan pengecualian mengenai risiko yang tidak tertanggung.

5. Subrogation dan Contribution a. Subrogation

Subrogation atau subrogasi pada prinsipnya merupakan hak penanggung, yang telah memberikan ganti rugi kepada tertanggung, untuk menuntut pihak lain yang mengakibatkan kepentingan asuransinya mengalami suatu peristiwa kerugian.

b. Contribution

Prinsip kontribusi pada dasarnya adalah suatu prinsip di mana penanggung berhak mengajak penanggung-penanggung lain yang memiliki kepentingan yang sama untuk ikut serta membayar ganti rugi kepada seorang tertanggung meskipun jumlah tanggungan masing-masing penanggung belum tentu sama basar. Hal tersebut dapat saja terjadi apabila tertanggung, dalam waktu yang bersamaan mempertanggungkan suatu benda atas suatu risiko yang sama kepada beberapa penanggung. Dalam kondisi tersebut, apabila terjadi klaim maka masing-masing penanggung harus membayar ganti rugi secara proporsional dengan jumlah yang dipertanggungkan. (Dahlan Siamat, 2005:424)

2.3.5. Jenis-Jenis Asuransi

Menurut UU No 2 Tahun 1992 tentang usaha perasuransian jenis usaha perasuransian dibagi menjadi beberapa jenis:

1. Usaha asuransi

a. Asuransi kerugian atau non life insurance

Asuransi kerugian yaitu usaha yang memberikan jasa-jasa dalam penanggulangan risiko atas kerugian, kehilangan manfaat dan tanggung jawab hukum kepada pihak ketiga yang timbul dari peristiwa yang tidak pasti. Di beberapa negara asuransi kerugian juga disebut sebagai general insurance karena lingkup usahanya yang sangat luas. Usaha asuransi kerugian dapat dibagi menjadi 3 yaitu:

1. Asuransi kebakaran,

2. Asuransi pengangkutan (marine insurance), dan

3. Asuransi aneka seperti asuransi kendaraan bermotor, asuransi kecelakaan diri, pencurian, uang dalam pengangkutan dan penyimpanan, kecurangan.

b. Asuransi Jiwa atau life insurance

Asuransi jiwa adalah suatu jasa yang diberikan oleh perusahaan asuransi dalam penanggulangan risiko yang dikaitkan dengan jiwa atau meninggalnya seseorang yang dipertanggungkan. Ruang lingkup usaha asuransi jiwa dapat digolongkan dalam 3 macam sebagai berikut:

1. Ordinary Life Insurance : Biasanya polis asuransi jiwa ini diterbitkan dalam suatu nilai tertentu dengan premi yang dibayar secara periodik (bulanan,.triwulanan, semesteran, tahunan).

2. Group Life Insurance: Asuransi jiwa yang biasanya dikeluarkan tanpa ada pemeriksaan medis atas suatu kelompok orang-orang di bawah satu polis di mana masing-masing anggota kelompok menerima sertifikat partisipasi.

3. Industrial Life Insurance: Dalam jenis asuransi ini dibuat dengan jumlah nominal tertentu. Premi umumnya dibayar mingguan yang dibayarkan di rumah pemilik polis kepada agen yang disebut debit agent.

c. Reasuransi

Reasuransi adalah pertanggungan ulang atau pertanggungan yang dipertanggungkan atau asuransi dari asuransi. Reasuransi adalah suatu sistem penyebaran risiko dengan penanggung menyebarkan seluruh atau sebagian pertanggungan yang ditutupnya kepada penanggung yang lain.

2. Usaha penunjang

a. Pialang asuransi adalah usaha memberikan jasa perantara dalam penutupan asuransi dan penanganan penyelesaian ganti rugi asuransi dengan bertindak untuk kepentingan tertanggung.

b. Pialang reasuransi adalah usaha memberikan jasa perantara dalam penempatan reasuransi dan penanganan penyelesaian ganti rugi reasuransi dengan bertindak untuk kepentingan perusahaan asuransi.

c. Penilai kerugian asuransi adalah yang memberikan jasa penilaian terhadap kerugian pada objek asuransi yang dipertanggungkan.

d. Konsultan aktuaria adalah usaha memberikan jasa konsultan aktuaria.

e. Agen asuransi adalah pihak yang memberikan jasa keperantaraan dalam rangka pemasaran jasa asuransi untuk dan atas nama penanggung. (Y. Sri Susilo, 2000:210)

2.3.6. Asuransi Jiwa (Life Insurance)

Dalam Undang-Undang No 2 Tahun 1992 asuransi atau pertanggungan jiwa adalah perjanjian antara dua pihak atau lebih, dengan mana pihak penanggung memberikan suatu pembayaran yang didasarkan atas meninggal atau hidupnya seseorang yang dipertanggungkan. (Abdulkadir Muhammad, 1989:168)

Dalam asuransi jiwa yang dipertanggungkan ialah yang disebabkan oleh kematian (death). Kematian tersebut mengakibatkan hilangnya pendapatan seseorang atau suatu keluarga tertentu. Risiko yang mungkin timbul pada Asuransi Jiwa terutama terletak pada “unsur waktu (time)”, oleh karena sulit untuk mengetahui kapan seseorang meninggal dunia. Asuaransi Jiwa merupakan asuransi yang bertujuan menanggung orang terhadap kerugian finansial tak terduga yang disebabkan karena meninggalnya terlalu cepat atau hidupnya terlalu lama. Disini terlihat bahwa dalam asuransi jiwa risiko yang dihadapi ialah:

1. Risiko kematian yaitu jaminan untuk keturunan, seorang bapak kalau dia meninggal dunia sebelum waktunya atau dengan tiba-tiba, maka dengan mengasuransikan dirinya kepada perusahaan asuransi jiwa si anak tidak akan terlantar dalam hidupnya.

2. Hidup seseorang terlalu lama yakni jika seseorang yang telah mencapai umur ketuaan (old age) dan tidak mampu untuk mencari nafkah atau membiayai anak- anaknya, maka dengan membeli asuransi jiwa risiko yang mungkin diderita dalam arti kehilangan kesempatan untuk mendapat penghasilan akan ditanggung oleh perusahaan asuransi. (A.Abbas Salim, 2000:25)

a. Peranan Serta Tujuan Asuransi Jiwa 1. Dari segi masyarakat umumnya (social)

a. Menentramkan kepala keluarga (suami/bapak), dalam arti memberi jaminan penghasilan, pendidikan apabila kepala keluarga tersebut meninggal dunia.

b. Dengan membeli polis asuransi jiwa dapat digunakan sebagai alat untuk menabung (saving).

c. Sebagai sumber penghasilan (earning power). Umumnya pada negara-negara maju, seseorang yang merupakan “kunci” dalam perusahaan akan diasuransikan oleh perusahaan dimana ia bekerja. Hal ini perlu dilaksanakan mengingat pentingnya posisi yang dipegangnya. Banyak sedikitnya akan mempengaruhi terhadap kehidupan perusahaan yang sedang berjalan.

d. Menjamin pengobatan dan menjamin kepada keturunan jika yang mengasuransikan tidak mampu untuk mendidik anak-anaknya (beasiswa/pendidikan).

2. Dari segi pemerintah/publik

Perusahaan asuransi merupakan satu lembaga keuangan yang memberikan fasilitas untuk pembiayaan yang dapat dipergunakan dalam tahap pembangunan ekonomi Indonesia. Berdasarkan pada UU No 19/1960, ternyata bahwa sumbangan lembaga asuransi terhadap pembangunan ekonomi ialah:

a. Sebagai lembaga pembentukan modal (capital formation).

b. Lembaga penabungan (saving) (A.Abbas Salim, 2000:26)

b. Jenis-Jenis Polis Asuransi Jiwa:

1. Term of Life Insurance (Polis Asuransi Bermasa/ Eka Waktu)

Polis asuransi bermasa adalah perjanjian untuk sejumlah tahun tertentu dan biasanya tidak mengandung unsur tabungan. Dalam perjanjian ini, penanggung berjanji akan membayarkan jumlah nominal polis itu kepada pihak ketiga (beneficiary = pihak yang berkepentingan ) sekiranya tertanggung meninggal dalam jangka waktu tertentu. Jika tertanggung tidak meninggal selama jangka waktu tertentu itu, maka perjanjian itu berakhir yang berarti pemegang polis asuransi tidak bisa menarik uangnya kembali (tidak ada cash value). (Ali Hasyim, 1993:77).

Asuransi eka waktu sering dipakai untuk jaminan pada pinjaman-pinjaman jangka panjang (long term) seperti obligasi, hipotik, dan lain sebagainya. Bentuk umum pembayaran premi pada term insurance adalah level premium yaitu jumlah pembayaran premi tetap sama selama periode berjalan. (A.Abbas Salim, 2000:34).

2. Endowment Insurance (Polis Asuransi Dwiguna)

Polis dwiguna adalah semacam kontrak asuransi jiwa di mana perusahaan asuransi berjanji akan membayarkan sejumlah uang tertentu kepada beneficiary (pihak yang berkepentingan, ahli waris) sekaligus jika tertanggung meninggal dalam jangka waktu usia polis, atau jumlah itu dibayarkan kepada tertanggung jika ia hidup terus sesudah jangka waktu polis tersebut. (Ali Hasyim, 1993:78)

Endowment life insurance mengandung dua unsur yaitu Asuransi eka waktu (term insurance) dan Pure endowment (alat untuk menabung), misalnya digunakan untuk biaya pendidikan anak di kemudian hari ataupun sebagai dana untuk

membiayai masa pensiun. Bedanya dengan term insurance ialah, bilamana kontrak lewat waktunya, maka jumlah uang pertanggungan tidak akan hilang, jadi bisa diterima kembali. Lamanya kontrak tergantung kepada perjanjian yang dimuat oleh pihak-pihak yang bersangkutan. (A. Abbas Salim, 2000:34)

3. Whole Life Insurance (Asuransi Jiwa lengkap)

Asuransi seumur hidup adalah sejenis kontrak di mana tertanggung ditanggung untuk seluruh hidupnya. Polis asuransi ini dapat dipandang sebagai suatu asuransi endowment untuk umur 100 tahun atau berjangka waktu sampai mencapai umur 100 tahun. Perusahaan asuransi harus membayar klaim kematian pada ahli waris yang meninggal sebelum usia 100 tahun, dan mambayar klaim kehidupan kepada semua yang hidup sampai usia 100 tahun. (Ali Hasyim, 1993:79)

Whole life insurance merupakan asuransi dimana pembayaran premi setiap tahun sama besarnya (level premium). Untuk pembayaran premi tersebut ditetapkan sekali dan berlaku seumur hidup. (A. Abbas Salim, 2000:34)

4. Annuity (Annuitet)

Annuity (annuitet) bertujuan untuk membentuk “dana” (funds) agar bisa digunakan pada hari tuanya. Annuitet merupakan instrumen yang penting dalam perencanaan untuk jaminan finansial selama menjalankan masa pensiun. Annuitet adalah asuransi jiwa yang sesungguhnya. Ia merupakan asuransi terhadap hidup terlalu lama yaitu terhadap hidup yang melebihi pencairan berkala modal yang telah dihimpun.Annuitet adalah kontrak yang menetapkan pendapatan berkala tertentu bagi hidup annuitant (pemegang annuitet). (Ali Hasyim, 1993:90)

2.3.7. Polis Asuransi

Sesuai dengan ketentuan Pasal 255 KUHD, asuransi jiwa harus diadakan secara tertulis dengan bentuk akta yang disebut polis. Menurut ketentuan Pasal 304 KUHD, polis asuransi jiwa memuat: (Abdulkadir Muhammad, 1989:170)

1) Hari diadakan asuransi 2) Nama tertanggung

3) Nama orang yang jiwanya diasuransikan

4) Saat mulai dan berakhirnya evenemen (ketidakpastian kapan meninggalnya seseorang)

5) Jumlah asuransi (uang pertanggungan) 6) Premi asuransi

2.3.8. Premi Asuransi

Premi asuransi adalah sejumlah uang yang dibayar tertanggung kepada penanggung setiap jangka waktu tertentu. Jumlah premi sangat tergantung pada faktor-faktor yang menyebabkan tinggi rendahnya tingkat risiko dan jumlah nilai pertanggungan. Semakin besar risiko maka premi yang ditetapkan akan semakin tinggi. Pihak penanggung juga memperhitungkan nilai waktu uang yang dibayarkan oleh pihak tertanggung, semakin cepat jangka waktu asuransi maka premi akan semakin besar dan sebaliknya. Periodisasi pembayaran premi tergantung pada perjanjian yang sudah dituangkan di dalam polis asuransi. Periodisasi dapat bulanan, triwulan, semesteran, dan tahunan. Dengan demikian premi asuransi pada asuransi

jiwa merupakan Imbalan jasa atas jaminan perlindungan yang diberikan oleh penanggung kepada tertanggung dengan menyediakan sejumlah uang (benefit) terhadap risiko hari tua atau kematian. (Soeisno Djojosoedarso, 1999:121)

2.4. Pendapatan

Menurut kebiasaan masalah pendapatan, mengandung dua hal utama, yakni:

1. Pendapatan dari hasil kerja seseorang.

2. Pendapatan yang datangnya dari milik (Komaruddin, 1993:97 )

Pendapatan pribadi (personel income) dapat diartikan sebagai semua jenis pendapatan, termasuk pendapatan yang diperoleh tanpa memberikan suatu kegiatan apa pun, yang diterima oleh penduduk suatu negara. Dalam pendapatan pribadi telah termasuk juga pembayaran pindahan yang merupakan pemberian-pemberian yang dilakukan oleh pemerintah kepada berbagai golongan masyarakat di mana para penerimanya tidak perlu memberikan balas jasa atau usaha apapun sebagai imbalannya. Pembayaran pindahan ini antara lain uang pensiun yang dibayarkan kepada pegawai pemerintah yang tidak bekerja lagi, bantuan-bantuan kepada orang cacat, bantuan kepada veteran dan berbagai beasiswa yang diberikan pemerintah.

Pembayaran pindahan ini lazim disebut dengan istilah subsidi atau bantuan.

Sedangkan pendapatan disposebel yaitu pendapatan pribadi dikurangi oleh pajak yang harus dibayar oleh para penerima pendapatan. Pendapatan disposebel adalah pendapatan yang digunakan oleh para penerimanya untuk membeli barang dan jasa yang mereka inginkan. Tetapi tidak semua pendapatan ini digunakan untuk

tujuan konsumsi melainkan sebagian ditabung dan membayar bunga untuk pinjaman yang digunakan untuk membeli barang-barang secara mencicil. (Sadono Sukirno, 1997:49)

Sumber pendapatan dan penerimaan menurut BPS dibedakan dalam:

1. Pendapatan yang bersumber dari:

a. Penghasilan gaji dan upah

b. Penghasilan dari usaha sendiri dan pekerjaan bebas c. Penghasilan dari pemilikan harta

2. Transfer yang bersifat redistributif, terutama terjadi dari transfer pendapatan yang tidak mengikat dan biasanya bukan merupakan imbalan atas penyerahan barang, jasa atau harta milik. (Sumber: www.bps.go.id)

2.5. Pendidikan

Pendidikan adalah usaha sadar dan terencana untuk mewujudkan suasana belajar dan proses pembelajaran agar peserta didik secara aktif mengembangkan potensi dirinya untuk memiliki kekuatan spiritual keagamaan, pengendalian diri, kepribadian, kecerdasan, akhlak mulia, serta ketrampilan yang diperlukan dirinya dan masyarakat. Pendidikan meliputi pengajaran keahlian khusus, dan juga sesuatu yang tidak dapat dilihat tetapi lebih mendalam yaitu pemberian pengetahuan, pertimbangan dan kebijaksanaan. Salah satu dasar utama pendidikan adalah untuk mengajar kebudayaan melewati generasi.

Jenjang Pendidikan

Jenjang pendidikan adalah tahapan pendidikan yang ditetapkan berdasarkan tingkat perkembangan peserta didik, tujuan yang akan dicapai, dan kemampuan yang dikembangkan.

a) Pendidikan Anak Usia Dini (PAUD) adalah suatu upaya pembinaan yang ditujukan bagi anak sejak lahir sampai dengan usia enam tahun yang dilakukan melalui pemberian rangsangan pendidikan untuk membantu pertumbuhan dan perkembangan jasmani dan rohani agar anak memiliki kesiapan dalam memasuki pendidikan lebih lanjut.

b) Pendidikan Dasar merupakan jenjang pendidikan awal selama 9 (sembilan) tahun pertama masa sekolah anak-anak yang melandasi jenjang pendidikan menengah.

c) Pendidikan Menengah merupakan jenjang pendidikan lanjutan pendidikan dasar yang harus dilaksanakan minimal 9 tahun.

d) Pendidikan Tinggi adalah jenjang pendidikan setelah menengah yang mencakup program pendidikan diploma, sarjana, magister, doktor, dan spesialis yang diselengggarakan oleh perguruan tinggi. Mata pelajaran pada pendidikan tinggi merupakan penjurusan dari SMA, akan tetapi semestinya tidak boleh terlepas dari pelajaran SMA.

Jenis Pendidikan

Jenis pendidikan adalah kelompok yang didasarkan pada kekhususan tujuan pendidikan suatu satuan pendidikan.

a) Pendidikan Umum merupakan pendidikan dasar dan menengah yang mengutamakan perluasan pengetahuan yang diperlukan oleh peserta didik untuk melanjutkan pendidikan ke jenjang yang lebih tinggi. Bentuknya: Sekolah dasar (SD), Sekolah Menengah Pertama (SMP), dan Sekolah Menengah Atas (SMA).

b) Pendidikan Kejuruan merupakan pendidikan menengah yang mempersiapkan peserta didik terutama untuk bekerja dalam bidang tetentu. Bentuk satuan pendidikannya adalah Sekolah Menengah Kejuruan (SMK). Jenis ini termasuk kedalam pendidikan formal.

c) Pendidikan Akademik merupakan pendidikan tinggi program sarjana dan pascasarjana yang diarahkan terutama pada penguasaan disiplin ilmu pengetahuan tetentu.

d) Pendidikan Profesi merupakan pendidikan tinggi setelah program sarjana yang mempersiapkan peserta didik untuk memasuki suatu profesi atau menjadi seorang profesional.

e) Pendidikan Vokasi merupakan pendidikan tinggi yang mempersiapkan peserta didik untuk memiliki pekerjaan dengan keahlian terapan tertentu maksimal dalam jenjang diploma 4 setara dengan program sarjana (strata 1).

f) Pendidikan Keagamaan merupakan pendidikan dasar, menengah, dan tinggi yang mempersiapkan peserta didik untuk dapat menjalankan peranan yang

menuntut penguasaan pengetahuan dan pengalaman terhadap ajaran agama dan/atau menjadi ahli ilmu agama.

g) Pendidikan Khusus merupakan penyelenggaraan pendidikan untuk peserta didik yang berkelainan atau peserta didik yang memiliki kecerdasan luar biasa yang diselenggarakan secara inklusif (bergabung dengan sekolah biasa) atau berupa satuan pendidikan dasar dan menengah (dalam bentuk Sekolah Luar Biasa/SLB).

Ada dua faktor yang mempengaruhi kualitas pendidikan khususnya di Indonesia, yaitu:

1. Faktor Internal, meliputi jajaran dunia pendidikan baik itu Departemen Pendidikan Nasional, Dinas Pendidikan Daerah, dan juga sekolah yang berada di garis depan. Dalam hal ini, interfensi dari pihak-pihak yang terkait sangatlah dibutuhkan agar pendidikan senantiasa selalu terjaga dengan baik.

2. Faktor Eksternal, adalah masyarakat pada umumnya dimana masyarakat merupakan ikon pendidikan dan merupakan tujuan dari adanya pendidikan yaitu sebagai objek dari pendidikan. (Sumber: www.wikipedia.org)

2.6. Usia

Struktur umur penduduk dapat dilihat dalam umur satu tahunan atau yang disebut juga umur tunggal (single age), dan yang dikelompokkan dalam lima tahunan. Dalam pembahasan demografi pengertian umur adalah umur pada saat ulang tahun terakhir.

Informasi tentang jumlah penduduk untuk kelompok usia tertentu penting diketahui agar pembangunan dapat diarahkan sesuai kebutuhan penduduk sebagai pelaku pembangunan. Dengan mengetahui jumlah dan persentase penduduk ditiap kelompok umur, dapat diketahui berapa besar penduduk yang berpotensi sebagai beban yaitu penduduk yang belum produktif (usia 0-14 tahun) termasuk bayi dan anak berusia (0-4 tahun) dan penduduk yang dianggap kurang produktif (65 tahun ke atas). Juga dapat dilihat berapa persentase penduduk yang berpotensi sebagai modal dalam pembangunan yaitu penduduk usia produktif atau yang berusia 15-64 tahun.

(Sumber: www.bps.go.id)

Keberhasilan Program kesehatan dan program pembangunan sosial ekonomi pada umumnya dapat dilihat dari peningkatan usia harapan hidup penduduk dari suatu negara. Meningkatnya perawatan kesehatan melalui Puskesmas, meningkatnya daya beli masyarakat akan meningkatkan akses terhadap pelayanan kesehatan, mampu memenuhi kebutuhan gizi dan kalori, mampu mempunyai pendidikan yang lebih baik sehingga memperoleh pekerjaan dengan penghasilan yang memadai, yang pada gilirannya akan meningkatkan derajat kesehatan masyarakat dan memperpanjang usia harapan hidupnya. (Sumber:situs.kesrepro.info)

Berdasarkan Undang-undang No 4 Tahun 1965, seseorang dianggap lansia bila berusia 55 tahun. Hal ini sesuai dengan usia pensiun seseorang pegawai negeri, terutama pegawai negeri sipil (PNS). Namun, dalam perjalanan zaman, Undang- undang No 4 Tahun 1965 telah diganti dengan Undang-undang No 13 Tahun 1998 tentang kesejahteraan lanjut usia. Dalam Undang-undang tersebut dikatakan bahwa

lanjut usia adalah seseorang yang telah mencapai usia 60 tahun ke atas. Penetapan batas usia lansia ini atas pertimbangan kondisi sosial (masyarakat yang makin membaik dan usia harapan hidup makin meningkat, sehingga jumlah usia makin bertambah.

Angka harapan hidup sekitar 273,65 juta jiwa pensusuk Indonesia pada 2025 diperkirakan dapat mencapai 73,3 tahun, meningkat 4,7 tahun dari angka harapan hidup saat ini yang hanya 69,0 tahun. Pada akhir proyeksi tahun 2025 diperkirakan rata-rata usia harapan hidup penduduk Sumatera Utara mencapai 74 tahun. ( Sumber:

www.bps.go.id)