Manfaat Pensiun Secara Sekaligus:

Pengaturan Dalam UU No.11 Tahun 1992 Tentang Dana Pensiun dan Risiko yang Dihadapi

MEDIA INFORMASI PESERTA DANA PENSIUN BANK INDONESIA

Edisi : 11 / TRIWULAN IV / Maret 2018

Manfaat Pensiun Secara Sekaligus:

Pengaturan Dalam UU No.11 Tahun 1992 Tentang Dana Pensiun dan Risiko yang Dihadapi

20 Dana Pensiun Berdasarkan Syariah:

Perkembangan dan Tantangannya

Kinerja Industri Dana Pensiun Triwulan III / 2017: 25

Return Membaik, Jumlah DPPK Menurun

Daftar ISI

4-14 Rubrik Pelayanan PENSIUN

Seminar Setengah Hari

“Manfaat Pensiun Sekaligus (MPS) 20%”

Manfaat Pensiun Secara Sekaligus:

Pengaturan Dalam UU No.11 Tahun 1992 Tentang Dana Pensiun dan Risiko yang Dihadapi

15-28

Rubrik Seputar DAPENBI

Implementasi

BALANCED SCORECARD di DAPENBI

Dana Pensiun Berdasarkan Syariah: Perkembangan dan Tantangannya Kinerja Industri Dana Pensiun Triwulan III / 2017: Return Membaik, Jumlah DPPK Menurun

23-35

Rubrik Laporan KEUANGAN

Ringkasan

Laporan Keuangan DAPENBI Triwulan IV Tahun 2017

36-37

Rubrik Pensiun BARU

Manfaat Pensiun Secara Sekaligus:

Pengaturan Dalam UU No.11 Tahun 1992 Tentang Dana Pensiun dan Risiko yang Dihadapi

MEDIA INFORMASI PESERTA DANA PENSIUN BANK INDONESIA

Edisi : 11 / TRIWULAN IV / Maret 2018

Diterbitkan Khusus Untuk Peserta Dana Pensiun Bank Indonesia www.dapenbi.co.id

MEDIA INFORMASI PESERTA DANA PENSIUN BANK INDONESIA MEDIA INFORMASI PESERTA DANA PENSIUN BANK INDONESIA MEDIA INFORMASI PESERTA DANA PENSIUN BANK INDONESIA

Manfaat Pensiun Secara Sekaligus:

Pengaturan Dalam UU No.11 Tahun 1992 Tentang Dana Pensiun dan Risiko yang Dihadapi 20Dana Pensiun Berdasarkan Syariah:

Perkembangan dan Tantangannya

Kinerja Industri Dana Pensiun Triwulan III / 2017: 25

Return Membaik, Jumlah DPPK Menurun

42-43

Rubrik

PERISTIWA

40-41

Rubrik SOSOK

Mengenang Rachmat Saleh: Sang Legenda Kejujuran

38-39

Rubrik Pensiun BERITA DUKA

Cover: Pembicara pada Seminar Setengah Hari pada tanggal 15 November 2017

di Hotel Bumikarsa, Bidakara Jakarta

Assalamu’alaikum Wr.Wb dan Salam Sejahtera

M

ajalah Edisi Triwulan IV Tahun 2017 ini kembali hadir untuk memberikan informasi yang berkaitan dengan pelayanan kepesertaan serta informasi perkembangan pengelolaan kekayaan Dana Pensiun Bank Indonesia (DAPENBI).Pada edisi ini terdapat beberapa topik utama yang akan disajikan yaitu seputar pelaksanaan seminar setengah hari dengan tema Manfaat Pensiun Sekaligus (MPS) 20% : Filosofi, Pengaturan dan Implementasinya di DAPENBI, yang dilaksanakan pada tanggal 15 November 2017 di Ruang Bima Hotel Bidakara Pancoran Jakarta, dengan menampilkan 3 (tiga) pembicara, yaitu Bapak Rasmo Samiun selaku Direktur Utama DAPENBI, Bapak Sujat Siswosudarmo selaku Praktisi Dana Pensiun dan Ibu Santhi Devi Rosedewayani selaku Konsultan Aktuaris PT. Watson Wyatt Purbajaga.

Implementasi Balance Scorecard sebagai alat yang digunakan DAPENBI dalam menyusun Program Kerja Strategis tahun 2018 turut disajikan pada Edisi ini. Dengan diimplementasikan Balance Scorcard, diharapkan Program Kerja DAPENBI dapat dilaksanakan secara terukur dan menghasilkan kinerja yang tepat sasaran sesuai dengan Visi dan Misi DAPENBI.

Pada saat ini telah terdapat pengaturan mengenai pembentukan Dana Pensiun Syariah.

Apa dan bagaimana proses pembentukan Dana Pensiun Syariah tersebut, akan disajikan pula pada Edisi ini.

Kinerja Keuangan DAPENBI sampai dengan Triwulan IV Tahun 2018 disajikan secara rutin pada setiap Edisi. Selain itu, disajikan pula Kinerja Dana Pensiun Pemberi Kerja (DPPK) sampai dengan akhir Triwulan III Tahun 2017 yang datanya diperoleh dari website Otoritas Jasa Keuangan (OJK).

Informasi rutin yang dapat diperoleh pada setiap Edisinya, yaitu Foto & Peristiwa yang menyajikan kegiatan Monitoring Penerima MP, Daftar Pensiunan baru di Triwulan IV Tahun 2018 serta Penerima MP yang meninggal dunia sampai dengan akhir Desember 2017.

Tim Redaksi turut mengucapkan duka cita sedalam-dalamnya atas wafatnya Bapak Rachmat Saleh pada tanggal 11 Februari 2018 di Jakarta. Semoga Almarhum diberikan tempat yang terbaik disisi Alloh SWT dan diterima amal ibadahnya, serta keluarga yang ditinggalkan diberikan ketabahan dan kesabaran.

Tim Redaksi senantiasa akan terus berupaya untuk memperbaiki kualitas penyajian dan tulisan pada setiap Edisinya, dengan tujuan agar informasi yang disampaikan dapat bermanfaat bagi Peserta DAPENBI. Untuk itu, saran perbaikan atas penyajian Majalah DAPENBI sangat kami nantikan, dengan menyampaikan email pada akun majalahdapenbi@

dapenbi.co.id.

Semoga kita semua diberikan kesehatan sehingga dapat berjumpa pada edisi yang akan datang. Salam Sukses dan Selamat membaca Majalah DAPENBI.

Wassalamu’alaikum Wr.Wb

Gusviyandi Nursjam Pimpinan Redaksi

Dari REDAKSI

S

eminar Manfaat Pensiun Sekaligus (MPS) 20%Filosofi, Pengaturan dan Implementasinya di DAPENBI dilaksanakan tanggal 15 November 2017 di Ruang Bima Hotel Bidakara Pancoran Jakarta pukul 08.00 s.d selesai. Kegiatan tersebut telah terselenggara dengan baik dan lancar sesuai dengan jadwal yang ditetapkan.

Pada Seminar ini, DAPENBI mengundang 45 (empat puluh lima) Pensiunan Bank Indonesia yang terdiri dari perwakilan PPBI Pusat, PPBI Cabang Jakarta, Koordinator Wilayah, Ketua Rayon, Anggota Dewan Pengawas dari Wakil Pensiunan dan Pensiunan yang mengambil MPS 20%. Acara Seminar ini dihadiri oleh 28 (dua puluh delapan) orang Pensiunan (62,22%). Selain itu, perwakilan

Seminar Setengah Hari

“Manfaat Pensiun

Sekaligus (MPS) 20%:

Filosofi, Pengaturan dan

Implementasinya di DAPENBI”

Acara Seminar ini dihadiri oleh 28 (dua puluh delapan) orang Pensiunan (62,22%). Selain itu, perwakilan dari DAPENBI dan YKKBI juga turut hadir dalam Seminar ini sebanyak 15 (lima belas) orang.

Oleh: Rizkya Delasari, NIP.157 Staf Yunior Kepesertaan

Rubrik Pelayanan PENSIUN

Berdasarkan

Peraturan Perundang-undangan (UU No. 11 tahun 1992 dan POJK

Nomor 05/POJK.05/2017)

dari DAPENBI dan YKKBI juga turut hadir dalam Seminar ini sebanyak 15 (lima belas) orang.

Seminar ini terdiri dari 3 (tiga) sesi, yang disampaikan oleh ketiga Narasumber yaitu Bapak Rasmo Samiun, Bapak Sujat Siswosudarmo dan Ibu Santhi Devi Rosedewayani.

Adapun ringkasan materi yang disampaikan dalam seminar ini adalah sebagai berikut :

1. Manfaat Pensiun Sekaligus (MPS) 20%

Pengaturan dan Implementasi di DAPENBI.

Materi ini disampaikan oleh Bapak Rasmo Samiun selaku Direktur Utama DAPENBI. Pada sesi ini, diungkapkan peraturan yang mendasari pemberlakuan pembayaran MPS 20% di DAPENBI (PDP DAPENBI) beserta dengan rumus perhitungan MPS 20%. Pada saat pensiun, salah satu syarat untuk registrasi Peserta yang baru pensiun adalah formulir pembayaran MPS 20% yang memberikan pilihan kepada Peserta untuk memilih pembayaran MPS 20% atau tidak. Selain itu, dijabarkan pula simulasi perhitungan perbandingan total iuran yang dibayarkan oleh Peserta beserta hasil pengembangannya dan total manfaat pensiun yang telah diterima oleh Peserta, bagi Peserta yang memilih Pembayaran MPS 20%. Dalam hal ini, dipilih 4 sampel dari golongan II, IV, VI dan VIII untuk disimulasikan.

Dalam simulasi tersebut, diketahui bahwa total iuran beserta hasil pengembangannya telah habis untuk membayarkan MP yang bersangkutan. Untuk pensiunan golongan II, iuran yang dibayarkan selama masa kerja yang bersangkutan habis untuk membayar MP-nya selama 7 tahun 5 bulan. Sedangkan bagi pensiunan golongan IV, iurannya telah habis dalam waktu 3 tahun 8 bulan. Untuk pensiunan golongan VI, iurannya telah habis dalam waktu 3 tahun 10 bulan. Untuk pensiunan golongan VIII, iurannya habis dalam waktu 4 tahun 1 bulan.

2. Filosofi Pembayaran Manfaat Pensiun 20%

secara Sekaligus.

Materi ini disampaikan oleh Bapak Sujat Siswosudarmo selaku Staf Pengajar Asosiasi Dana Pensiun Indonesia (ADPI). Pada sesi ini, dibahas mengenai peraturan tentang pembayaran Manfaat Pensiun secara Sekaligus khususnya MPS 20%, dan dampak yang ditimbulkan dari pembayaran MPS 20% bagi Pensiunan. Berdasarkan peraturan perundang-undangan (UU No. 11 tahun 1992 dan POJK Nomor 05/ POJK.05 / 2017), Dana Pensiun

dapat memungkinkan pilihan pembayaran MP secara sekaligus sebanyak-banyaknya 20% pada saat pensiun atau pada saat pemberhentian bagi Peserta dan pada saat Peserta meninggal dunia bagi Janda/Duda atau Anak. Seharusnya ketika Pensiunan ditawarkan pilihan pembayaran tersebut, yang bersangkutan harus benar- benar mempertimbangkan untuk memilih pembayaran tersebut atau tidak karena pembayaran MPS 20%

tersebut dapat sangat menguntungkan bagi Pensiunan yang dapat menginvestasikan dananya dengan baik.

Sebaliknya, apabila Pensiunan menggunakan dananya tersebut untuk konsumsi saja, maka akan berdampak negatif bagi kesejahteraan yang bersangkutan di masa yang akan datang.

3. Manfaat Pensiun Sekaligus (MPS) 20% dengan Pendekatan Aktuaria.

Materi ini disampaikan oleh Ibu Santhi Devi Rosedewayani selaku Aktuaris dari PT Willis Tower

Dana Pensiun dapat memungkinkan pilihan pembayaran MP secara sekaligus sebanyak-banyaknya 20%

pada saat pensiun atau pada saat pemberhentian bagi Peserta dan pada saat Peserta meninggal dunia

bagi Janda/Duda atau Anak.

Rubrik Pelayanan PENSIUN

Watson. Pada sesi ini, dibahas mengenai dasar perhitungan MPS 20% berdasarkan ilmu aktuaria. Pada dasarnya, MPS 20% merupakan MP seumur hidup yang ditarik ke depan sebanyak 20%. Dalam menghitung besarnya MPS 20%, ada faktor nilai sekaligus yang merupakan nilai sekarang dari anuitas hidup Peserta.

Nilai sekaligus ini memperhatikan risiko keuangan dan demografik. Risiko keuangannya diantaranya tingkat diskonto, kenaikan gaji dan inflasi harga. Sedangkan risiko demografik antara lain tingkat mortalitas, tingkat turnover, tingkat cacat dan tingkat pensiun dini. Dengan pembayaran MPS 20%, maka risiko-risiko yang mungkin terjadi dari pembayaran tersebut akan ditanggung oleh Penerima MPS 20%, sedangkan risiko bagi MP 80% yang tersisa di DAPENBI merupakan tanggung jawab DAPENBI dan Pendiri.

Peserta Seminar diberikan kesempatan untuk menyampaikan pertanyaan kepada Narasumber. Berikut pertanyaan dan jawaban yang telah kami rangkum sebagai berikut :

1. Bp. Sahat Tampubolon, NIP. 07176 Pertanyaan:

Dalam perhitungan MPS, terdapat faktor Nilai Sekaligus yang mengandung asumsi tingkat kematian dengan tabel GAM 83, tingkat bunga dan masa hidup orang.

Rumusan nilai sekaligus itu untuk berapa tahun, karena apabila menggunakan tabel GAM 83 yang mencapai umur 110 tahun tidak sesuai dengan nilai sekaligusnya sehingga perlu disesuaikan lagi. Contohnya, jika dibandingkan MP saya mengambil MPS 20% pada tahun 2008 dan MP teman saya yang masa kerjanya relatif sama dan pensiun pada tahun yang sama, maka MP yang diterima teman saya lebih besar dibandingkan dengan MP yang saya terima. Selisih MP yang saya terima per bulan dengan MP yang teman saya terima sekitar Rp. 2.677.000 per bulan, sehingga selisih MP yang saya terima selama 9 tahun 10 bulan (sejak

2008) adalah sebesar kurang lebih Rp. 310.500.000, sedangkan MPS 20% yang diterima pada 2008 sebanyak kurang lebih Rp. 264 juta. Jadi ada kelebihan potongan MP kurang lebih Rp. 40 juta, dan itu akan terus berlanjut seumur hidup. Sesuai dengan peraturan, jelas bahwa MPS 20% bukan pinjaman, namun secara logika MPS 20% tersebut dikembalikan dalam bentuk potongan MP setiap bulannya.

Jawaban (Dari Ibu Devi):

Pada dasarnya, DAPENBI menjanjikan pembayaran MP seumur hidup kepada Pensiunan. Jelas bahwa MPS 20% bukan merupakan pinjaman, tetapi merupakan MP bulanan selama seumur hidup yang diambil dimuka sebanyak 20% dari hak MP yang diterima yang bersangkutan. Pembayaran MPS 20% ini memperhatikan tingkat bunga (discount rate) dan probabilitas hidup pensiunan. Karena memperhitungkan discount rate, maka seharusnya Pensiunan yang mengambil pilihan pembayaran MPS 20% menginvestasikan dana MPS 20% tersebut supaya dana tersebut jumlahnya tidak jauh berbeda dengan Pensiunan yang tidak mengambil pembayaran MPS 20%.

2. Bp. Djoko Sutrisno, NIP. 07389 Pertanyaan:

Mengapa contoh dari tayangan Ibu Devi mengambil discount rate sebesar 5%, apakah sama untuk semua Pensiunan? Risiko mortalitas dihitung menggunakan tabel GAM 83 yang tabelnya mencapai umur 110 tahun, ketika DAPENBI menghitung MPS, Pensiunan dihitung sampai dengan umur berapa.

Jawaban (Dari Ibu Devi):

Discount rate adalah estimasi tingkat bunga investasi yang diperoleh oleh DAPENBI. Discount rate aktual yang digunakan DAPENBI saat ini adalah sebesar 8,75%. Sehingga nilai sekaligus bagi semua Pensiunan

Rasmo Samiun

Dalam hal ini, DAPENBI hanya sebagai Operator yang

menjalankan kebijakan tersebut. Selain itu, pembayaran MPS 20% merupakan pilihan yang ditawarkan DAPENBI kepada Peserta (bukan merupakan paksaan), sehingga seharusnya Pensiunan yang ingin mengambil pembayaran MPS 20% harus mempertimbangkan dampak positif maupun negatif.

Rubrik Pelayanan PENSIUN

DAPENBI sama. DAPENBI menjanjikan pembayaran MP selama seumur hidup, dan esensi dari MPS 20% adalah pembayaran MP seumur hidup yang ditarik ke depan sebesar 20%. Dalam perhitungannya, yang dijadikan patokan adalah tabel GAM 83 dimana diasumsikan ada kemungkinan hidup sampai dengan umur 110 tahun.

Tabel GAM 83 sudah sangat konservatif karena pada kenyataannya di DAPENBI Pensiunan hidup sampai dengan usia sekitar 90 tahun.

3. Bp. Syarifuddin, NIP. 09573 Pertanyaan:

Jika Pensiunan melebihi umur 110 tahun (sesuai GAM 83), apakah MP yang diterima dikembalikan menjadi 100%?

Jawaban (Dari Ibu Devi):

Esensinya adalah Dana Pensiun harus membayar MP kepada Pensiunan seumur hidup, namun dari sisi Aktuaris harus ada patokan/dasar perhitungan tersebut sehingga diambillah GAM 83 sebagai best estimate untuk perhitungan tersebut. Apabila Pensiunan hidup melebihi umur 110 tahun maka risiko kelebihan umur tersebut ditanggung oleh Pendiri (Pendiri harus membayar MP lebih banyak dari yang diperkirakan).

Namun jika Pensiun tersebut mengambil MPS 20%, artinya risiko kelebihan umur akan berpindah dari Pendiri kepada Pensiunan tersebut, sehingga tidak ada pemulihan pembayaran MP menjadi 100%. Tetapi Pensiunan tidak perlu kuatir karena GAM 83 merupakan tabel mortalitas yang sangat konservatif (usianya sampai dengan 110 tahun), dan pada kenyataannya belum ada Pensiunan yang mencapai umur 110 tahun (maksimal hanya sekitar 90 tahun).

4. Bp. Zafry, NIP. 07701 Pertanyaan:

1. Aturan perundang-undangan bagi pembayaran MPS 100%, apakah masih relevan dengan kondisi saat ini?

2. Tujuan program pensiun sebenarnya adalah menjaga kesinambungan penghasilan Pensiunan, tetapi jika dikaitkan dengan materi yang disampaikan oleh Pak Sujat bahwa banyak dampak negatif yang ditimbulkan akibat pembayaran MPS, sepertinya tujuan tersebut bertentangan dengan dampak yang ditimbulkan.

Apakah DAPENBI tidak mempertimbangkan dampak- dampak negatif tersebut dengan melakukan pembayaran MPS 20%, karena Pensiunan akan semakin jauh dari kesejahteraan di hari tua.

Jawaban (Dari Bp. Sujat):

1. Peraturan perundang-undangan membuka kemungkinan pembayaran MPS 100% bagi penerima MP yang jumlah MP-nya dibawah nominal tertentu, dan pembayaran MPS 20% ini merupakan pilihan bagi pensiunan (boleh diambil maupun tidak diambil).

Jawaban (Dari Bp. Rasmo):

2. Kebijakan mengenai pembayaran MPS 20%

sudah diatur oleh Undang-Undang No. 11 tahun 1992 tentang Dana Pensiun dan Peraturan Kementerian Keuangan (sekarang POJK), sedangkan Pendiri sebagai pengambil kebijakan.

Dalam hal ini, DAPENBI hanya sebagai Operator yang menjalankan kebijakan tersebut. Selain itu, pembayaran MPS 20% merupakan pilihan yang ditawarkan DAPENBI kepada Peserta (bukan merupakan paksaan), sehingga seharusnya Pensiunan yang ingin mengambil pembayaran MPS 20% harus mempertimbangkan dampak positif maupun negatif. Pembayaran MPS 20%

akan berdampak positif bagi Pensiunan yang dapat menginvestasikan dananya dengan baik.

Namun sebaliknya apabila Pensiunan tersebut tidak menggunakan dananya untuk investasi, melainkan untuk konsumsi pada awal masa pensiun sehingga

Santhi Devi Rosedewayani

Pada dasarnya, DAPENBI menjanjikan pembayaran MP seumur hidup kepada Pensiunan. Jelas bahwa MPS 20% bukan

merupakan pinjaman, tetapi merupakan MP bulanan selama seumur hidup yang diambil dimuka sebanyak 20% dari hak MP yang diterima yang bersangkutan.

Rubrik Pelayanan PENSIUN

akan berdampak negatif bagi kesejahteraan Pensiunan di masa yang akan datang. Karena MP yang diterima sampai dengan seumur hidup sebesar 80%-nya.

5. Bp. Mokhammad Dakhlan, NIP. 09932 Pertanyaaan:

Apabila terjadi kenaikan MP, mengapa perhitungan kenaikan MP bagi Penerima MP 80% (yang mengambil MPS 20%) yang menjadi dasar kenaikan MP adalah MP 80% saja? Mengapa yang menjadi dasar bukan MP awal 100%?

Jawaban (Dari Ibu Devi):

Karena penerima MP yang mengambil MPS 20%

sebenarnya semua risiko yang mungkin terjadi, termasuk kenaikan MP sudah berpindah kepada penerima MP tersebut, sehingga MPS 20% tersebut tidak mengalami kenaikan.

6. Bp. Abdul Kadir Masyhuri, NIP. 09271 Pertanyaan:

Apakah ada peluang pembayaran MPS 100% bagi Pensiunan yang merasa bahwa mereka dapat menginvestasikan dananya lebih baik daripada yang diberikan oleh DAPENBI?

Jawaban (Dari Bp. Sujat):

Berdasarkan undang-undang, saat ini pembayaran MPS 100% hanya bagi penerima MP yang besar MP- nya dibawah Rp. 1.600.000,-. Apabila besar MP diatas nominal tersebut maka hanya dapat dibayarkan MPS 20% pada saat pensiun atau pada saat pemberhentian.

7. Bp. Aslim Tadjuddin Saran:

Diusulkan agar tidak perlu diberlakukan MPS 100%

dibawah Rp. 1.600.000,-, karena penerima MPS 100%

akan kehilangan haknya untuk memperoleh fasilitas kesehatan dari YKKBI

Dengan diselenggarakannya seminar setengah hari ini diharapkan Pensiunan dan Penerima MP yang Berhak dapat memahami ketentuan yang berkaitan dengan pembayaran MP Sekalgus 20%, baik dari filosofinya, ketententuannya serta implementasinya di DAPENBI, sehingga Pensiunan dan Pihak yang Berhak dapat secara bijak dalam menetapkan keputusan, apakah akan mengambil MPS 20% atau tidak mengambil MPS 20%. Semoga kesinambungan penghasilan Penerima MP dapat terjaga hingga pembayaran terakhir dilakukan oleh DAPENBI. (RD)

Rubrik Pelayanan PENSIUN

Tujuan pembentukan dana pensiun

Undang-Undang Dana Pensiun telah lahir 25 tahun yang lalu atau tepatnya tanggal 20 April 1992. Dalam penjelasan UU No.11 Tahun 1992 tentang Dana Pensiun, tersemat tujuan dari lahirnya UU Dana Pensiun terebut. Dinyatakan bahwa

“sejalan dengan itu upaya memelihara kesinambungan penghasilan pada hari tua, perlu mendapat perhatian dan penanganan yang lebih berdayaguna dan berhasil guna. Dalam hubungan ini di masyarakat telah berkembang suatu bentuk tabungan masyarakat yang semakin banyak dikenal oleh para karyawan, yaitu Dana Pensiun. Bentuk

tabungan ini mempunyai ciri sebagai tabungan jangka panjang, untuk dinikmati hasilnya setelah karyawan yang bersangkutan pensiun. Penyelenggaraannya dilakukan dalam suatu program, yaitu program pensiun, yang mengupayakan manfaat pensiun bagi pesertanya melalui suatu sistem pemupukan dan yang lazim disebut sistem pendanaan”.

Untuk mendukung upaya memelihara penghasilan pada hari tua diatas, terdapat 5 (lima) azas dalam pengelolaan dana pensiun, yaitu azas keterpisahan kekayaan dana

Manfaat Pensiun Secara Sekaligus:

Pengaturan Dalam UU No.11 Tahun 1992 Tentang Dana Pensiun dan

Risiko yang Dihadapi

Dana Pensiun sifatnya identik dengan bentuk tabungan yang mempunyai ciri sebagai tabungan jangka panjang, untuk dinikmati hasilnya setelah karyawan yang bersangkutan pensiun.

Oleh: Gusviyandi Nursjam, NIP.076 Kepala Divisi Umum & Teknologi Informasi

Rubrik Pelayanan PENSIUN

pensiun dari kekayaan pendirinya, azas penyelenggaraan dalam sistem pendanaan, azas pembinaan pengawasan, azas penundaan manfaat dan azas kebebasan untuk membentuk atau tidak membentuk dana pensiun.

Salah satu dari lima azas diatas adalah azas penundaan manfaat, yang artinya penghimpunan dana dalam penyelenggaraan program pensiun dimaksudkan untuk memenuhi pembayaran hak peserta yang telah pensiun, agar kesinambungan penghasilannya terpelihara.

Sejalan dengan itu berlaku asas penundaan manfaat, yang mengharuskan bahwa pembayaran hak peserta hanya dapat dilakukan setelah peserta pensiun, yang pembayarannya dilakukan secara berkala.

Pembayaran secara berkala dimaksud adalah pembayaran manfaat pensiun, yang merupakan pembayaran berkala yang dibayarkan kepada peserta pada saat dan dengan cara yang ditetapkan dalam peraturan Dana Pensiun.

Manfaat pensiun yang diatur dalam UU No.11 tahun 1992 maupun Peraturan Dana Pensiun (PDP) dari Dana Pensiun Bank Indonesia (DAPENBI) adalah manfaat pensiun normal, manfaat pensiun dipercepat dan manfaat pensiun cacat.

Pada Pasal 25 ayat (2) UU 11 tahun 1992 dinyatakan bahwa

manfaat pensiun bagi peserta atau bagi janda/duda harus dalam bentuk angsuran tetap, atau meningkat guna mengimbangi kenaikan harga, yang pembayarannya dilakukan sekali sebulan untuk seumur hidup.

Dengan demikian, secara jelas diatur dalam UU No.11 tahun 1992 bahwa untuk memberikan kesinambungan penghasilan pensiun tetap terpelihara maka dana pensiun membayarkan manfaat pensiun yang harus dalam bentuk angsuran tetap, yang pembayarannya dilakukan sekali sebulan untuk seumur hidup. Adapun kenaikan manfaat pensiun untuk mengimbangi harga, dapat dimungkinkan sepanjang kondisi pendanaaan dana pensiun mencukupi (RKD lebih dari 100%) atau adanya kemampuan Pendiri untuk membayar Iuran Tambahan.

Pembayaran Manfaat Pensiun Sekaligus

Jika telah disebutkan harus dalam angsuran tetap, apakah masih dimungkinkan untuk dilakukan pembayaran manfaat pensiun secara sekaligus? Ternyata dalam UU No. 11 tahun 1992 terdapat pengaturan yang memungkinkan adanya pembayaran manfaat pensiun secara sekaligus, tentunya dengan kondisi atau persyaratan tertentu yang harus dipenuhi.

Dalam UU No. 11 tahun 1992 pengaturan manfaat pensiun secara sekaligus, terdapat 2 (dua) jenis pembayaran

Pembayaran manfaat pensiun

sebanyak- banyaknya 20%

dari manfaat pensiun secara

sekaligus.

Pembayaran manfaat pensiun secara sekaligus

(100%)

Rubrik Pelayanan PENSIUN

Dalam pengaturan manfaat pensiun secara sekaligus, terdapat 2 (dua) jenis pembayaran, yaitu (1) pembayaran manfaat pensiun sebanyak-banyaknya 20% dari manfaat pensiun secara sekaligus, dan (2) pembayaran manfaat pensiun secara sekaligus (100%).

Untuk pembayaran pensiun sebanyak-banyaknya 20% dari manfaat pensiun secara sekaligus atau dikenal dengan manfaat pensiun sekaligus 20%

(MPS20%) diatur dalam UU No.11 tahun 1992 pada Pasal 25 ayat (4) yang berbunyi “peraturan Dana Pensiun dapat memungkinkan pilihan bagi peserta pada saat pensiun atau pada saat pemberhentian dan bagi janda/

duda atau anak pada saat peserta meninggal dunia, untuk menerima sampai sebanyak-banyaknya 20% (dua puluh perseratus) dari manfaat pensiun secara sekaligus”.

Dalam pengaturan diatas, terdapat beberapa hal yang perlu digarisbawahi, yaitu:

≠ Kalimat yang menyatakan “peraturan Dana Pensiun dapat memungkinkan pilihan..”, berarti ada atau tidak adanya pembayaran MPS20% bagi suatu dana pensiun merupakan pilihan bagi Pendiri untuk mencantumkan atau tidak mencantumkannya ketentuan tersebut dalam PDP. Pilihan untuk mencantumkan ketentuan MPS20% dalam PDP dapat menggunakan

pertimbangan yang tercantum dalam penjelasan pasal diatas, yaitu pembayaran pertama bagi peserta maupun pihak yang berhak untuk memperoleh sejumlah uang sampai sebanyak-banyaknya 20% (dua puluh perseratus) dari nilai sekarang manfaat pensiun, untuk keperluan masa transisi pada awal pensiun. Namun dari sisi lain, dimungkinkan pula untuk tidak mencantumkan ketentuan MPS20% ini dengan pertimbangan untuk kesinambungan dana pensiun atau pertimbangan lainnya.

≠ Kalimat yang menyatakan “…bagi peserta pada saat pensiun atau pada saat pemberhentian dan bagi janda/

duda atau anak pada saat peserta meninggal dunia,

…”, berarti pembayaran MPS20% ini dilakukan pada saat pembayaran pertama bagi peserta maupun pihak yang berhak. Dengan demikian, apabila peserta atau pihak yang berhak pada saat menerima manfaat pertama kali telah memilih untuk tidak mengambil MPS20% sehingga menerima manfaat pensiun secara berkala (100%), maka tidak dimungkinkan untuk mengajukan pembayaran MPS20% dikemudian hari.

Pembayaran pertama bagi pihak yang berhak adalah pembayaran pertama pada saat peserta meninggal dunia dan bukan pembayaran pertama pada saat pensiunan meninggal atau janda/duda meninggal atau menikah lagi.

Untuk pembayaran pensiun sebanyak- banyaknya 20% dari manfaat pensiun secara sekaligus atau dikenal dengan manfaat pensiun sekaligus 20%

(MPS20%) diatur dalam UU No.11 tahun 1992 pada Pasal 25 ayat (4) yang berbunyi “peraturan Dana Pensiun dapat memungkinkan pilihan bagi peserta pada saat pensiun atau pada saat pemberhentian dan bagi janda/duda atau anak pada saat peserta meninggal dunia, untuk menerima sampai sebanyak-banyaknya 20% (dua puluh perseratus) dari manfaat pensiun secara sekaligus”.

Rubrik Pelayanan PENSIUN

≠ Kalimat yang menyatakan “..untuk menerima sampai sebanyak-banyaknya 20% (dua puluh perseratus) dari manfaat pensiun secara sekaligus.”, berarti pembayaran manfaat pensiun secara sekaligus untuk pertama kali dapat dilakukan maksimal 20%, boleh lebih rendah dari 20% namun tidak boleh melebihi 20%. Kembali lagi pilihan tersebut merupakan pilihan bagi Pendiri untuk dicantumkan dalam PDP.

≠ Kalimat yang menyatakan “..untuk menerima sampai sebanyak-banyaknya 20% (dua puluh perseratus) dari manfaat pensiun secara sekaligus.”, berarti 20% dari manfaat pensiun telah dibayarkan secara sekaligus sehingga dana pensiun tinggal membayarkan manfaat pensiun secara berkala sebesar 80%

dari manfaat pensiun yang diperjanjikan dalam PDP. Pembayaran MPS20% bukanlah suatu pinjaman yang diangsur pembayarannya sebesar 20% setiap bulannya, dengan alasan (1) tidak ada satu pasal pun atau penjelasan dari pasal dalam UU No.11 tahun 1992 yang menyatakan MPS20% merupakan pinjaman, dan (2) Pada Pasal 31 ayat (3) dari UU No.11 tahun 1992 secara tegas dinyatakan bahwa “tidak satu bagianpun dari kekayaan Dana Pensiun dapat dipinjamkan.”

sehingga dana pensiun dilarang untuk memberikan pinjaman kepada pihak manapun termasuk peserta dari dana pensiun.

Untuk pembayaran manfaat pensiun secara sekaligus (100%) diatur dalam UU No.11 tahun 1992 pada Pasal 25 ayat (3) yang berbunyi “Dalam hal besarnya manfaat pensiun bulanan lebih kecil dari suatu jumlah tertentu yang ditetapkan dari waktu ke waktu oleh Menteri maka nilai yang sama dapat dibayarkan secara sekaligus”.

Pembayaran manfaat pensiun secara sekaligus ini terkesan kini tidak sejalan dengan semangat UU No.11 tahun 1992 sebagaimana diuraikan diatas mengenai kesinambungan penghasilan di hari tua. Dengan diambilnya manfaat pensiun secara sekaligus (100%) maka dapat berisiko penghasilan di hari tua akan tidak berkesinambungan, apabila pengelolaan dana dari MPS100% tidak memberikan hasil yang setara atau lebih baik dari manfaat pensiun yang diterimanya secara berkala. Adapun pertimbangan dalam UU No. 11 tahun 1992 adalah ketentuan ini (pemberian MPS100%) dimaksudkan untuk menghindari penatausahaan jumlah yang kecil untuk jangka waktu yang lama. Hal ini dapat dimaklumi bila pada tahun 1992 belum terdapat perangkat lunak (software) yang mampu memudahkan administrasi pembayaran manfaat pensiun yang jumlahnya ribuan peserta. Untuk itu, walaupun ketentuan pembayaran MPS100% dimungkinkan dipilih oleh pensiunan atau pihak yang berhak, adalah kewajiban dana pensiun untuk memberikan penjelasan yang mudah dicerna dan komprehensif mengenai manfaat dan risiko dari pengambilan manfaat pensiun secara sekaligus (MPS100%) ini.

Untuk pembayaran manfaat pensiun secara sekaligus (100%) diatur dalam UU No.11 tahun 1992 pada Pasal 25 ayat (3) yang berbunyi

“Dalam hal besarnya manfaat pensiun bulanan lebih kecil dari suatu jumlah tertentu yang ditetapkan dari waktu ke waktu oleh Menteri maka nilai yang sama dapat dibayarkan secara sekaligus”

Rubrik Pelayanan PENSIUN

Dengan uraian diatas, dapat disimpulkan bahwa pelaksanaan pembayaran manfaat pensiun secara sekaligus atau dikenal dengan manfaat pensiun sekaligus 20% (MPS20%) dan pembayaran manfaat pensiun secara sekaligus (100%), keduanya diatur dalam UU No.11 tahun 1992 serta pengaturan pelaksananya, dan bukanlah suatu pinjaman yang ada jangka waktu pengembaliannya. Dalam Pasal 31 ayat (1) UU No.11 tahun 1992 menyatakan bahwa

“Dana Pensiun tidak diperkenankan melakukan pembayaran apapun, kecuali pembayaran yang ditetapkan dalam peraturan Dana Pensiun” dan peraturan Dana Pensiun harus memiliki landasan hukum dari ketentuan perundang- undangan serta peraturan pelaksaannya sehingga peraturan Dana Pensiun tidak dapat menetapkan suatu ketentuan yang tidak memiliki landasan hukumnya.

Risiko Pengambilan Manfaat Pensiun Secara Sekaligus

Dana Pensiun Pemberi Kerja (DPPK) merupakan Dana Pensiun yang dibentuk oleh orang atau badan yang mempekerjakan karyawan, selaku pendiri, untuk menyelenggarakan Program Pensiun Manfaat Pasti (PPMP) atau Program Pensiun Iuran Pasti (PPIP), bagi kepentingan sebagian atau seluruh karyawannya sebagai peserta, dan yang menimbulkan kewajiban terhadap Pemberi Kerja. Perbedaan antara PPMP dan PPIP secara mudah dapat dibedakan dari jika PPMP manfaatnya pasti sedangkan risikonya ditanggung oleh Pendiri, jika PPIP iurannya yang pasti sedangkan risikonya ditanggung oleh Peserta.

Untuk PPMP, manfaatnya yang pasti tersebut tercantum dalam PDP, baik manfaat pensiun normal, manfaat pensiun

dipercepat ataupun manfaat pensiun cacat, termasuk untuk manfaat pensiun secara sekaligus 20% (MPS20%) maupun manfaat pensiun secara sekaligus (100%).

Adapun risiko yang ditanggung oleh Pendiri akan terdampak dengan tinggi rendahnya Iuran Pendiri, baik Iuran Normal Pemberi Kerja (INPK) maupun Iuran Tambahan. Untuk mengetahui besar kecilnya Iuran Pendiri, dilakukan perhitungan kewajiban aktuaria yang dilakukan oleh Aktuaris Independen. Dalam perhitungan kewajiban akturia, terdapat asumsi-asumsi yang ditetapkan oleh Pendiri dengan memperhatikan pertimbangan dari Aktuaris Independen.

Asumsi yang digunakan dapat dibagi dalam 2 (dua) kelompok, yaitu (1) asumsi keuangan, yang terdiri asumsi tingkat suku bunga (discount rate), kenaikan gaji pegawai (salary increase) dan inflasi (price inflation), (2) asumsi demografi, yang terdiri asumsi tingkat kematian (mortality rates), asumsi cacat (disability rates), asumsi pengunduran diri (early retirement rate). Asumsi-asumsi tersebut harus ditetapkan agar dapat dilakukan perhitungan aktuaria dan dalam realisasinya sangat dimungkinkan adanya deviasi antara realisasi dengan asumsi yang ditetapkan. Deviasi inilah yang merupakan risiko yang harus ditanggung oleh pemberi kerja apabila deviasi menghasilkan selisih kurang (kerugian) sehingga diperlukannya kenaikan prosentase INPK atau adanya Iuran Tambahan. Namun deviasi juga dimungkinkan menghasilkan deviasi selisih lebih (keuntungan) sehingga terdapat penurunan prosentase INPK dan tidak diperlukannya Iuran Tambahan. Selama pembayaran manfaat masih dilakukan oleh dana pensiun, maka seluruh risiko yang timbul akan menjadi tanggungan dari Pendiri, yang tercermin dalam perhitungan aktuaria.

Dalam perhitungan kewajiban akturia, terdapat asumsi-asumsi yang ditetapkan oleh Pendiri dengan memperhatikan pertimbangan dari Aktuaris Independen. Asumsi yang digunakan dapat dibagi

dalam 2 (dua) kelompok, yaitu

(1) asumsi keuangan, yang terdiri asumsi tingkat suku bunga (discount

rate), kenaikan gaji pegawai (salary increase) dan inflasi (price inflation),

(2) asumsi demografi, yang terdiri asumsi tingkat kematian (mortality rates),

asumsi cacat (disability rates), asumsi pengunduran diri (early retirement rate).

Rubrik Pelayanan PENSIUN

Nah bagaimana jika pensiunan atau pihak yang berhak mengajukan pembayaran manfaat pensiun secara sekaligus 20% (MPS20%) maupun manfaat pensiun secara sekaligus (100%), apakah Pendiri masih menanggung risiko dari manfaat pensiun secara sekaligus yang telah dibayarkan? Tentunya hal tersebut tidak menjadi tanggungan Pendiri lagi, karena pembayaran manfaat pensiunnya telah dialihkan kepada pensiunan atau pihak yang berhak, baik untuk pembayaran manfaat pensiun secara sekaligus 20% (MPS20%) maupun manfaat pensiun secara sekaligus (100%). Dengan demikian, atas pembayaran manfaat secara sekaligus tersebut (MPS20%

dan MPS100%), peserta dan pihak yang berhak menanggung risiko keuangan dan risiko demografi diatas atas pembayaran secara sekaligus yang telah diterimanya.

Bagaimana dengan kenaikan manfaat pensiun, apakah penerima manfaat secara sekaligus masih berhak atas kenaikan manfaat pensiun? Kenaikan manfaat pensiun ditetapkan oleh Pendiri dengan mempertimbangkan kondisi keuangan dana pensiun. Untuk itu, dalam memutuskan ada atau tidaknya kenaikan manfaat pensiun, Pendiri memerlukan perhitungan aktuaria yang didasarkan pada posisi manfaat pensiun berkala yang masih dibayarkan oleh dana pensiun untuk tanggal tertentu yang akan diberikan kenaikan manfaat pensiun, misalnya posisi per tanggal 1 Januari 2017.

Dengan pengambilan manfaat pensiun secara sekaligus (baik MPS20% maupun MPS100%) maka pensiunan atau pihak yang berhak telah hilang haknya untuk menerima kenaikan manfaat pensiun, baik secara keseluruhan (untuk pengambilan MPS100%) maupun sebagian (untuk

pengambilan MPS20%), karena manfaatnya telah dilakukan pengambilan secara sekaligus dan tidak lagi tercatat di dana pensiun. Adapun untuk pensiunan atau pihak yang berhak melakukan pengambilan secara sekaligus 20% (MPS20%) maka yang berhak atas kenaikan manfaat pensiun adalah bagian yang masih dibayarkan manfaat pensiunnya secara berkala, yaitu sebesar 80% dari manfaat pensiun sebelum dilakukan pengambilan manfaat pensiun secara sekaligus.

Dengan demikian, dengan dilakukannya pengambilan manfaat pensiun secara sekaligus maka terdapat pula risiko tidak memperoleh kenaikan manfaat pensiun yang diputuskan oleh Pendiri sesuai dengan kondisi keuangan dana pensiun.

Penutup

Berdasarkan UU No.11 tahun 1992 tentang Dana Pensiun bahwa pembentukan dana pensiun merupakan upaya untum menjaga kesinambungan penghasilan pada hari tua. Namun demikian, dimungkinkan pula manfaat pensiun dilakukan pengambilan secara sekaligus, baik sebanyak-banyaknya 20% (MPS) ataupun secara sekaligus 100% (MPS100%). Pembayaran manfaat pensiun secara sekaligus bukanlah suatu pinjaman karena dana pensiun dilarang untuk memberikan pinjaman kepada pihak manapun. Dengan pengambilan manfaat pensiun secara sekaligus maka risiko yang semula ditanggung oleh Pendiri akan beralih kepada peserta atau pihak yang berhak, termasuk risiko tidak menerima kenaikan manfaat pensiun dimasa yang akan datang, apabila ada. Pilihan untuk menerima pembayaran manfaat pensiun secara berkala maupun secara sekaligus terletak pada pensiunan atau pihak yang berhak, dengan memperhitungkan manfaat dan risikonya. (GN)

Pilihan untuk menerima pembayaran manfaat pensiun secara berkala maupun secara sekaligus terletak pada pensiunan atau pihak yang berhak, dengan

memperhitungkan manfaat dan risikonya.

Rubrik Pelayanan PENSIUN

1. Sekilas Mengenai Konsep Balanced Scorecard Konsep BSC diperkenalkan oleh Dr Robert S. Kaplan

dan David P. Norton pada tahun 1990 sebagai alat untuk mengukur kinerja menggunakan rangkaian pengukuran

yang seimbang. Kata seimbang dimaksudkan untuk menunjukkan bahwa kinerja diukur secara berimbang dari dua aspek: keuangan dan non keuangan, jangka pendek dan jangka panjang, internal dan eksternal.

Implementasi

BALANCED SCORECARD di DAPENBI

Salah satu kerangka kerja yang menggunakan konsep Balanced Scorecard adalah “Nine Steps To Success”.

Oleh: Arsyelina Husni Johan, NIP.154 Analis Manajemen Risiko

Perspektif Pembelajaran dan Pertumbuhan menggambarkan suatu kinerja Perusahaan dari sudut pandang pengelolaan sumber daya manusia, infrastruktur dan teknologi, budaya kerja dan lainnya.

Balanced Scorecard menyarankan untuk melihat kinerja suatu Perusahaan dari empat perspektif yaitu:

Perspektif Keuangan menggambarkan suatu Perusahaan dari kinerja keuangan dan pengunaan sumber keuangan.

Perspektif Pemangku Kepentingan

menggambarkan suatu kinerja Perusahaan dari sudut pandang pemangku kepentingan.

Perspektif Proses Bisnis menggambarkan suatu kinerja Perusahaan dari sudut pandang kualitas atau efisiensi yang berhubungan dengan produk dan layanan atau bisnis lainnya dari suatu Perusahaan.

Salah satu kerangka kerja yang menggunakan konsep Balanced Scorecard adalah “Nine Steps To Success”. Kerangka kerja ini memberikan cara untuk menghubungkan antara komponen perencanaan yang

strategis yaitu program yang sedang dikerjakan, pengukuran yang digunakan untuk mencapai kesuksesan, sasaran strategis yang sedang dicapai beserta misi, visi dan dan strategi perusahaan.

Rubrik Seputar DAPENBI

l Assesment (Penilaian)

Pada tahapan awal ini, manajemen melakukan penilaian terhadap profil dari perusahaan untuk menentukan Visi, Misi dan Nilai – nilai perusahaan tersebut. Penilaian dapat dilakukan dengan metode analisis SWOT.

l Strategy (Strategi)

Menurut Howard Rohm, strategi merupakan penentuan pilihan dan tindakan yang diambil untuk menggerakkan sebuah organisasi dari keadaan sekarang menuju keadaan yang diinginkan di masa depan.

l Strategic Objectives (Sasaran Strategis)

Sasaran Strategis merupakan pernyataan tentang apa yang ingin dicapai atau apa yang ingin dilakukan

Gambar 1. Kerangka Kerja Balanced Scorecard

Kerangka kerja dari

“Nine Steps To Success”

terdiri dari sembilan tahapan berikut:

atau apa yang seharusnya dimiliki. Sasaran Strategis menggambarkan sasaran yang ingin dicapai dalam satu tahun ke depan dari strategi yang telah ditentukan.

l Strategy Map (Peta Strategi)

Peta Strategi merupakan kerangka yang menggambarkan hubungan sebab – akibat dari keseluruhan perjalanan strategi organisasi yaitu Peta Strategi

l Measures & Targets (Pengukuran dan Target)

Suatu pengukuran merupakan gambaran yang terukur dari suatu kegiatan yang dilakukan oleh perusahaan dalam mencapai tujuannya. KPI (Key Performance Indicator) / IKU (Indeks Kinerja Utama) merupakan

Rubrik Seputar DAPENBI

salah satu pengukuran dari terhadap Sasaran Strategis.

Selaras dengan pengukuran, target merupakan tingkatan kinerja yang ingin dicapai dalam waktu yang telah ditentukan.

l Performance Analysis (Analisa Kinerja)

Setelah pengukuran dan target dilakukan, dengan menggunakan data dan informasi yang ada dilakukan penilaian terhadap kinerja perusahaan terhadap sasaran strategis yang telah ditentukan.

l Alignment (Penyelarasan)

Pada tahapan ini, sasaran strategis beserta pengukurannya diturunkan dan diselaraskan sampai dengan level unit perusahaan yang paling rendah bahkan ke tingkat individu. Hal ini agar Sasaran Strategis dapat dilaksanakan secara menyeluruh oleh semua pihak yang terkait.

l Evaluation (Evaluasi)

Perusahaan harus melakukan evaluasi terhadap hasil penilaian kinerja perusahaan baik dalam periode tahunan, semesteran, kuartalan atau bulanan. Dalam evaluasi terdapat beberapa hal yang dapat menjadi pertimbangan yaitu apakah strategi bekerja dengan baik? apakah perusahaan telah mengukur hal yang benar? Apakah pencapaian yang dihasilkan telah sesuai?

2. Perkembangan Penerapan Balanced Scorecard di DAPENBI

DAPENBI telah merintis penerapan Balanced Scorecard sejak tahun 2012 dan hingga saat ini penerapan tersebut masih dalam proses penyempurnaan. Berikut merupakan poses penerapan Balanced Scorecard di DAPENBI:

l Peta Strategi DAPENBI pertama kali disusun Pengurus dan diperkenalkan dalam forum Knowledge Sharing (Tahun 2012)

l DAPENBI melakukan penyempurnaan kebijakan penilaian kinerja Pegawai berdasarkan BSC (Tahun 2013)

l Peta Strategi DAPENBI dicantumkan dalam buku laporan tahunan DAPENBI (Tahun 2014)

l Penyempurnaan Peta Strategis DAPENBI (Tahun 2015)

l Penajaman pemahaman BSC pimpinan satuan kerja melalui pelatihan bersama Allomet dan GML (Tahun 2016)

l Peta Strategis DAPENBI dicantumkan di dalam Buku PKRAP 2016 (Tahun 2016)

l Visi Misi dan Peta Strategis DAPENBI mengalami penyempurnaan (Tahun 2016)

l Peta Strategis DAPENBI mengalami penyempurnaan (Tahun 2017)

l Pengukuran pencapaian IKU telah disusun (Tahun 2017)

l Proses cascading Peta Strategis DAPENBI ke level Divisi telah disusun (Tahun 2017)

Sebagai landasan dalam menjalankan tugas dan fungsinya, DAPENBI memiliki visi yaitu “Menjadi Dana Pensiun yang Prima di Bidang Investasi dan Pelayanan”.

Adapun Misi dari DAPENBI adalah:

l Memberikan pelayanan secara prima (Service Excellence) dalam bentuk pembayaran manfaat pensiun secara tepat waktu, tepat jumlah dan tepat sasaran dalam rangka memberikan kepuasan bagi Peserta, Pensiunan dan Pihak yang Berhak (Stakeholder Satisfaction)

l Melakukan pengelolaan kekayaan yang optimal dengan memperoleh pendapatan yang optimal, tingkat risiko yang moderat dan biaya yang efisien untuk menjamin peningkatan penghasilan Peserta, Pensiunan dan Pihak yang Berhak (Ensure Sustainability)

Selain Visi dan Misi, terdapat 7 nilai yang tercermin dari kegiatan proses bisnis DAPENBI yaitu Disiplin, Akuntabilitas, Profesional, Efektif dan Efisien, Nyaman, Berimbang dan Integritas. Setelah mengalami beberapa kali penyesuaian, saat ini DAPENBI menyesuaikan kembali Sasaran Strategis DAPENBI yang dinilai bersifat penting dan mempunyai prioritas tinggi.

Sasaran Strategi DAPENBI tersebut digambarkan dalam Peta Strategi DAPENBI 2018 yang menjelaskan posisi Sasaran Strategis dalam suatu perspektif dan juga menjelaskan hubungan antar Sasaran Strategis tersebut.

Rubrik Seputar DAPENBI

Untuk mengetahui apakah Sasaran Strategis yang direncanakan dapat terlaksana dengan baik, DAPENBI telah menentukan Pengukuran yaitu Indeks Utama Kinerja (IKU) beserta Target pencapaian IKU tersebut. Sasaran Gambar Peta Strategi DAPENBI 2018

Strategis, Pengukuran dan Target yang telah direncanakan DAPENBI untuk tahun 2018 dapat dilihat pada Tabel Sasaran Strategis DAPENBI 2018 berikut.

Peta Strategi DAPENBI

Perspektif Pemangku Kepentingan

SDM yang Berkualitas TI yang Andal Tata Kelola yang Baik

Persepktif Keuangan

Persepktif Proses Bisnis

Persepktif Pembelajaran dan Pertumbuhan

Kesinambungan

Pembayaran MP Pelayanan yang Prima

Mengelola Portofolio

Investasi Secara Optimal Mengelola Anggaran Biaya

Operasional Secara Efisien Mengelola Pelayanan Pensiun yang Berkualitas Hasil Investasi yang

Optimal Efisiensi Biaya Operasional

Rubrik Seputar DAPENBI

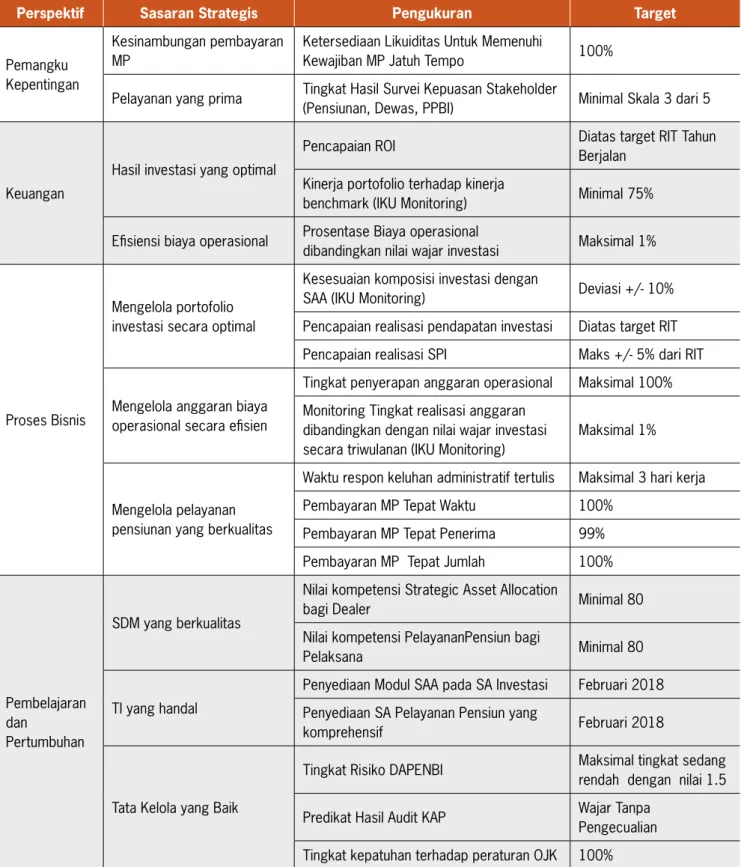

Perspektif Sasaran Strategis Pengukuran Target

Pemangku Kepentingan

Kesinambungan pembayaran MP

Ketersediaan Likuiditas Untuk Memenuhi

Kewajiban MP Jatuh Tempo 100%

Pelayanan yang prima Tingkat Hasil Survei Kepuasan Stakeholder

(Pensiunan, Dewas, PPBI) Minimal Skala 3 dari 5

Keuangan

Hasil investasi yang optimal

Pencapaian ROI Diatas target RIT Tahun

Berjalan Kinerja portofolio terhadap kinerja

benchmark (IKU Monitoring) Minimal 75%

Efisiensi biaya operasional Prosentase Biaya operasional

dibandingkan nilai wajar investasi Maksimal 1%

Proses Bisnis

Mengelola portofolio investasi secara optimal

Kesesuaian komposisi investasi dengan

SAA (IKU Monitoring) Deviasi +/- 10%

Pencapaian realisasi pendapatan investasi Diatas target RIT Pencapaian realisasi SPI Maks +/- 5% dari RIT

Mengelola anggaran biaya operasional secara efisien

Tingkat penyerapan anggaran operasional Maksimal 100%

Monitoring Tingkat realisasi anggaran dibandingkan dengan nilai wajar investasi secara triwulanan (IKU Monitoring)

Maksimal 1%

Mengelola pelayanan pensiunan yang berkualitas

Waktu respon keluhan administratif tertulis Maksimal 3 hari kerja

Pembayaran MP Tepat Waktu 100%

Pembayaran MP Tepat Penerima 99%

Pembayaran MP Tepat Jumlah 100%

Pembelajaran dan

Pertumbuhan

SDM yang berkualitas

Nilai kompetensi Strategic Asset Allocation

bagi Dealer Minimal 80

Nilai kompetensi PelayananPensiun bagi

Pelaksana Minimal 80

TI yang handal

Penyediaan Modul SAA pada SA Investasi Februari 2018 Penyediaan SA Pelayanan Pensiun yang

komprehensif Februari 2018

Tata Kelola yang Baik

Tingkat Risiko DAPENBI Maksimal tingkat sedang rendah dengan nilai 1.5 Predikat Hasil Audit KAP Wajar Tanpa

Pengecualian Tingkat kepatuhan terhadap peraturan OJK 100%

Tabel Sasaran Strategis

Saat ini DAPENBI masih terus berupaya untuk melakukan penyempurnaan terhadap implementasi Balanced Scorecard seperti misalnya penyelarasan Peta Strategi DAPENBI ke Peta Strategi Satuan kerja dan Evaluasi

terhadap proses pelaksanaan BSC melalui Penilaian Kinerja berdasarkan pencapaian Target IKU. Dengan adanya implementasi dari BSC diharapkan agar pencapaian tujuan DAPENBI dapat dikelola secara lebih efektif dan efisien. (AH)

Rubrik Seputar DAPENBI

D

ana pensiun adalah sekumpulan asset yang dikelola dan dijalankan oleh suatu lembaga untuk menghasilkan suatu manfaat pensiun, yaitu suatu pembayaran berkala yang dibayarkan kepada peserta pada saat dan dengan cara yang ditetapkan dalam ketentuan yang menjadi dasar penyelenggaraan program pensiun. Pembayaran manfaat tersebut dikaitkan dengan pencapaian usia tertentu. Dana pensiun menurut UU No.11 Tahun 1992 tentang Dana Pensiun adalah badan hukum yang mengelola dan menjalankan program yang menjanjikan manfaat pensiun.

Dalam pengelolaan dana pensiun, pemerintah menganut asas-asas penyelenggaraan yang dilakukan dengan sistem pendanaan, pemisahan kekayaan dana pensiun dari kekayaan pendiri, kesempatan untuk mendirikan dana pensiun, penundaan manfaat, serta kebebasan untuk membentuk atau tidak membentuk dana pensiun.

Landasan hukum operasional dana pensiun adalah Undang-undang Dana Pensiun No. 11 Tahun 1992 yang merupakan kerangka hukum dasar untuk dana pensiun swasta di Indonesia.

Tujuan dari dana pensiun bagi perusahan adalah sebagai kewajiban moral untuk memberikan rasa aman kepada karyawan, jaminan yang diberikan untuk karyawan akan memberikan dampak positif pada perusahaan, dengan memasukkan program pensiun sebagai suatu bagian dari total kompensasi yang diberikan kepada karyawan diharapkan perusahaan akan memiliki daya saing dan nilai lebih dalam usaha mendapatkan karyawan yang berkualitas

dan professional di pasaran tenaga kerja, peserta mempunyai tambahan kompensasi meskipun baru bisa dinikmati pada saat mencapai usia pensiun. Dalam hal eksistensi perlu diakui dana pensiun masih belum populer di tengah masyarakat karena masih besarnya harapan pada Badan Penyelenggara Jaminan Sosial (BPJS) Ketenagakerjaan.

Padahal, potensi BPJS mengamankan hidup di hari tua seluruh tenaga kerja se-Indonesia sangat kecil.

Selain itu, masih kecilnya upah yang diterima para pekerja di Indonesia.

Dana Pensiun Berdasarkan Prinsip Syariah

Dana pensiun syariah adalah dana pensiun yang dikelola dan dijalankan berdasarkan prinsip syariah. Landasan hukum operasional dana pensiun syariah, dalam konteks regulasi misalnya, pada tahun 2013 lalu DSN MUI resmi menerbitkan fatwa tentang dana pensiun syariah yaitu Fatwa nomor 88 tentang pedoman umum penyelenggaraan program pensiun berdasarkan prinsip syariah. Ke depannya, dana pensiun berbasis syariah dapat menjadi pilihan menarik bagi umat muslim untuk merencanakan hari tua yang bahagia. Direktur Industri Keuangan Non-Bank (IKNB) Syariah Otoritas Jasa Keuangan (OJK) Mochamad Muchlasin menyatakan dengan dikeluarkannya Fatwa MUI

Dana Pensiun

Berdasarkan Syariah:

Perkembangan dan Tantangannya

Landasan hukum operasional dana pensiun adalah Undang-undang Dana Pensiun No. 11 Tahun 1992.

Oleh: Gusviyandi Nursjam, NIP.076 Kepala Divisi Umum & Teknologi Informasi

Rubrik Seputar DANA PENSIUN

terkait dana pensiun syariah tersebut memberikan label halal bagi Dana Pensiun Pemberi Kerja (DPPK) dan Dana Pensiun Lembaga Keuangan (DPLK) untuk mengelola dana pensiun secara prinsip syariah.

Untuk itu, pada tanggal 22 September 2016, OJK telah mengeluarkan Peraturan OJK yang mengatur mengenai Dana Pensiun berbasis syariah ini, yaitu melalui POJK No.33/POJK.55/2016 tentang Penyelenggaraan Program Pensiun Berdasarkan Prinsip Syariah.

Dalam POJK ini disebutkan terdapat empat cara penyelenggaraan program pensiun berdasarkan prinsip syariah. Keempatnya adalah:

1. Pendirian dana pensiun syariah

Pasal 3 POJK ini menyebutkan, pendirian dana pensiun syariah dilakukan oleh pendiri dengan mengajukan permohonan pengesahan dana pensiun syariah ke OJK. Permohonan tersebut wajib memuat maksud dan tujuan dana pensiun untuk menyelenggarakan program pensiun berbasis syariah. Akad yang

digunakan, tata cara penunjukan, penggantian dan penunjukan kembali Dewan Pengawas Syariah (DPS).

Serta, rekomendasi Dewan Sariah Nasional Majelis Ulama Indonesia

atas penunjukan DPS.

Permohonan pengesahan itu disampaikan sebelum atau bersamaan dengan permohonan penilaian kemampuan dan kepatutan bagi calon pengurus atau calon pelaksana tugas pengurus, calon dewan pengawas dan calon DPS kepada OJK.

Penilaian kemampuan dan kepatutan itu dilaksanakan berdasarkan POJK mengenai penilaian kemampuan dan kepatutan. Dana pensiun yang memperoleh pengesahan wajib mencantumkan kata “syariah” pada namanya.

2. Konversi dana pensiun menjadi dana pensiun syariah Untuk cara kedua melalui konversi dana pensiun menjadi dana pensiun syariah. Pasal 6 POJK ini menyebutkan, ada dua syarat agar konversi bisa berlangsung, yakni dana pensiun menyampaikan informasi rencana konversi kepada peserta dan dana

pensiun melakukan penyesuaian aset dana pensiun yang tidak sesuai dengan prinsip syariah sehingga sesuai prinsip syariah.

Konversi itu dilakukan oleh pendiri dengan mengajukan permohonan pengesahan perubahan program dana pensiun ke OJK sesuai ketentuan peraturan perundang-undangan. Perubahan tersebut harus memuat maksud dan tujuan dana pensiun. Akad yang digunakan, tata cara penunjukan, penggantian dan penunjukan kembali DBS, masa jabatan DPS, hak, kewajiban dan tanggung jawab DPS serta ketentuan mengenai dana ta’zir bagi DPPK.

Selain itu, permohonan pengesahan perubahan tersebut wajib menyertai sejumlah dokumen yang memuat bukti keahlian di bidang dana pensiun dan keuangan syariah paling sedikit satu pengurus atau pelaksana tugas pengurus. Surat keputusan pendiri atas penunjukan DPS, arahan investasi bagi DPPK, rekomendasi Dewan Syariah Nasional Majelis Ulama Indonesia atas penunjukan DPS, bukti pemberitahuan rencana konversi kepada peserta dan pernyataan pengurus atau pelaksana tugas pengurus tentang pelaksanaan penyesuaian aset dana pensiun sehingga sesuai prinsip syariah.

3. Pembentukan unit syariah di Dana Pensiun Pemberi Kerja (DPPK)

Cara ketiga, pembentukan unit syariah di DPPK.

Pembentukan ini bisa dilakukan apabila DPPK memenuhi syarat memiliki pengurus dana pensiun yang ditunjuk sebagai pengelola unit syariah, memiliki calon peserta unit syariah dan memisahkan aset dan liabilitas unit syariah dari aset dan liabilitas DPPK non unit syariah.

Jika calon peserta unit syariah berasal dari peserta DPPK yang telah ada sebelum pembentukan unit syariah, dana pensiun wajib menyampaikan informasi kepada peserta yang bersangkutan bahwa kepesertaannya akan dialihkan ke unit syariah.

Kemudian, meminta pernyataan kesediaan dari setiap peserta yang akan beralih menjadi peserta unit syariah.

4. Penjualan paket investasi syariah di Dana Pensiun Lembaga Keuangan (DPLK).

Rubrik Seputar DANA PENSIUN

Keempat adalah penjualan paket investasi syariah di DPLK. Agar DPLK bisa menjual paket investasi syariah maka wajib mengajukan permohonan pengesahan perubahan program dana pensiun kepada OJK.

Permohonan itu sesuai dengan ketentuan di bidang dana pensiun dan ditambahkan beberapa hal, antara lain pilihan jenis investasi syariah yang tersedia bagi peserta. Akad yang digunakan, tata cara penunjukan, penggantian dan penunjukan kembali DPS. Masa jabatan DPS dan hak, kewajiban dan tanggung jawab DPS. Permohonan pengesahan perubahan tersebut juga ditambahkan dokumen bukti keahlian di bidang dana pensiun dan keuangan syariah paling sedikit satu orang pelaksana tugas pengurus, surat keputusan pendiri atas penunjukan DPS dan rekomendasi Dewan Syariah Nasional Majelis Ulama Indonesia atas penunjukan DPS.

Dalam penyelenggaraan Program Pensiun Berdasarkan Prinsip Syariah wajib menggunakan Akad. Akad adalah ikatan/hubungan hukum antara pernyataan melakukan ikatan (ijab) dan pernyataan menerima ikatan (qabul) yang dibuat di antara dua pihak atau lebih, sesuai Prinsip Syariah.

Dalam POJK ini diatur Akad yang wajib digunakan dalam Program Pensiun Berdasarkan Prinsip Syariah, yaitu : 1. Akad Hibah adalah Akad yang berupa pemberian

dana (mauhub bih) dari pemberi kerja (wahib) kepada pekerja (mauhub lah) dalam penyelenggaraan Program Pensiun Berdasarkan Prinsip Syariah. Akad Hibah terdiri atas :

a. Akad Hibah bi Syarth adalah Akad Hibah yang baru terjadi (efektif) apabila syarat-syarat tertentu telah dipenuhi.

b. Akad Hibah Muqayyadah adalah Akad Hibah dimana pemberi kerja (wahib) menentukan orang-orangatau pihak-pihak yang berhak menerima manfaat pensiun termasuk ketidakbolehan mengambil manfaat pensiun sebelum waktunya (locking in).

2. Akad Wakalah adalah Akad berupa pelimpahan kuasa oleh pemberi kuasa kepada pihak lain dalam hal-hal yang boleh diwakilkan.

3. Akad Wakalah bil Ujrah adalah Akad Wakalah dengan imbalan upah (ujrah).

4. Akad Mudharabah adalah Akad kerja sama usaha antara Dana Pensiun yang menyelenggarakan Program Pensiun Berdasarkan Prinsip Syariah sebagai pemilik dana (shahibul Mal) dengan pihak lain sebagai pengelola (mudharib) dengan keuntungan yang dibagi sesuai nisbah yang disepakati, sedangkan kerugian dibebankan kepada Dana Pensiun.

5. Akad Ijarah adalah Akad penyaluran dana untuk pemindahan hak guna (manfaat) atas barang atau jasa, dalam waktu tertentu dengan pembayaran sewa (ujrah), antara Dana Pensiun yang menyelenggarakan Program Pensiun Berdasarkan Prinsip Syariah sebagai penyewa (musta’jir) dengan pemberi sewa (mu’ajir) tanpa diikuti pengalihan kepemilikan atas barang atau jasa itu sendiri.

Perkembangan Industri Dana Pensiun Berdasarkan Syariah

Program pensiun syariah di Indonesia masih dilaksanakan secara terbatas oleh DPLK (Dana Pensiun Lembaga Keuangan) di beberapa bank dan asuransi syariah.

Umumya, produk DPLK syariah merupakan salah satu produk penghimpunan dana yang ditawarkan oleh bank atau asuransi syariah untuk memberikan jaminan kesejahteraan di hari tua atau di akhir masa jabatan karyawan ataupun nasabahnya. Umumnya, produk dana pensiun yang ditawarkan oleh DPLK Syariah menawarkan produk pensiun dengan konsep tabungan dan produk pensiun plus asuransi jiwa.

Salah satu Dana Pensiun Pemberi Kerja (DPPK) yang akan melakukan koversi menjadi Dana Pensiun berdasarkan syariah adalah Dana Pensiun Muhamadiyah, yang

Dalam penyelenggaraan Program Pensiun

Berdasarkan Prinsip Syariah wajib menggunakan Akad. Akad adalah ikatan/hubungan hukum antara pernyataan melakukan ikatan (ijab) dan pernyataan menerima ikatan (qabul) yang dibuat di antara dua pihak atau lebih, sesuai Prinsip Syariah.

Rubrik Seputar DANA PENSIUN

menargetkan pengajuan izin konversi pengelolaan program menjadi dana pensiun syariah dapat direalisasikan pada Desember 2017.

Pada tahun 2017, DP Muhammadiyah masih mempersiapkan diri untuk melakukan konversi ke dapen syariah, antara lain menggelar roadshow untuk mensosialisasikan rencana tersebut kepada 22 mitra pendiri yang tergabung dalam Dapen Muhamadiyah.

Sosialisasi tersebut, jelasnya, menjadi syarat mutlak yang ditegaskan oleh Peraturan Otoritas Jasa Keuangan No.

33/POJK.05/2016 tentang Penyelenggaraan Program Pensiun Berdasarkan Prinsip Syariah.

Selain itu, DP Muhammadiyah juga masih melakukan pengalihan portofolio investasi ke instrumen berbasis syariah. Deposito, yang merupakan instrumen paling dominan dalam portofolio Dapen Muhamadiyah, pun telah dikonversi menjadi deposito syariah. Seluruh alokasi investasi pada surat berharga negara (SBN), yang mencapai 30% dari total dana kelolaan, menjadi surat berharga negara syariah (SBSN). DP Muhammadiyah juga berkoordinasi dengan Pimpinan Pusat Muhamadiyah, selaku pendiri, untuk menunjuk dewan pengawas syariah yang berkompeten untuk bagi penyelenggaraan dapen syariah.

Perkembangan Produk keuangan syariah (dana pensiun syariah) ini menarik bagi komunitas investasi yang lebih luas karena mereka memberikan keuntungan yang stabil selama investasi jangka panjang dan memiliki filter dalam industri non halal seperti rokok dan pornografi. Dibanding dengan konvensional, kematangan pasar sukuk serta indeks saham syariah tidak kalah dalam membuka peluang proposisi dana pensiun syariah.

Tantangan Industri Dana Pensiun Berdasarkan Syariah

Diterbitkannya Peraturan OJK No. 33/POJK.05/2016 tentang Penyelenggaraan Program Pensiun Berdasarkan Prinsip Syariah pada akhir September 2016 sangat penting bagi masyarakat. Saat ini, POJK ini merupakan satu-satunya regulasi yang menjadi payung hukum dan pedoman bagi penyelenggaraan program pensiun syariah di Indonesia.

Harapannya, penerbitan POJK ini akan diikuti dengan lahir dan bertumbuhnya industri dana pensiun syariah secara masif.

Namun, harapan itu bukan perkara mudah untuk diwujudkan. Karena, supply side dan demand side dana

pensiun syariah masih menyimpan tantangan fundamental.

Keduanya harus didorong bersamaan agar pertumbuhan dana pensiun syariah dapat bergerak optimal.

Pada sisi supply, belum adanya pelaku dana pensiun syariah menjadi tantangan paling utama. Memang sudah ada embrio dana pensiun syariah, yaitu beberapa dana pensiun yang tergabung ke dalam Ikatan Dana Pensiun Islam Indonesia (IDPII). Walaupun market share dana pensiun anggota IDPII sangat kecil dibanding total industri dana pensiun, keberadaan IDPII dapat menjadi penggerak utama sekaligus mempercepat pengembangan industri dana pensiun syariah.

Oleh karena itu, desain pengembangan dana pensiun syariah dari sisi suplai harus diarahkan untuk mendorong pihak-pihak potensial agar bersedia mendirikan dana pensiun syariah. Paling tidak terdapat tiga pihak potensial mendirikan dana pensiun syariah, yaitu :

1. Pemberi kerja yang sudah memiliki dana pensiun non syariah. Untuk kategori ini, penyelenggaraan dana pensiun syariah dapat diarahkan dengan cara melakukan konversi dana pensiun yang sudah ada

22

mitra pendiri yang tergabung dalam Dapen MuhammadiyahPada tahun 2017 masih mempersiapkan diri untuk melakukan konversi ke dapen syariah, antara lain menggelar roadshow untuk mensosialisasikan rencana tersebut kepada Sosialisasi tersebut, jelasnya, menjadi syarat mutlak yang ditegaskan oleh Peraturan Otoritas

Jasa Keuangan No. 33/POJK.05/2016 tentang Penyelenggaraan Program Pensiun Berdasarkan

Prinsip Syariah.

Rubrik Seputar DANA PENSIUN

menjadi dana pensiun syariah, atau dengan cara mendirikan unit syariah DPPK. Jalur ini relatif lebih mudah, namun secara makro tidak menambah size aset industri dana pensiun.

2. Pemberi kerja yang belum memiliki dana pensiun.

Untuk kategori ini, penyelenggaraan dana pensiun syariah dapat dilakukan dengan mengarahkan pemberi kerja untuk mendirikan dana pensiun syariah, atau diarahkan untuk mengikutsertakan karyawannya menjadi peserta DPLK Syariah. Jalur ini relatif lebih sulit, tapi bila berhasil dampaknya secara makro bagi perekonomian nasional akan sangat signifikan.

Kesulitan utamanya terletak pada pemahaman pemberi kerja yang masih sangat terbatas terkait urgensi dana pensiun syariah, dan kewajiban bagi pemberi kerja untuk mengikutsertakan pekerjanya sebagai peserta BPJS Ketenagakerjaan.

3. Perbankan dan perusahaan asuransi jiwa. Untuk kategori ini, penyelenggaraan dana pensiun syariah dapat diarahkan melalui pendirian DPLK Syariah, atau bagi bank dan perusahaan asuransi jiwa yang sudah memiliki DPLK diarahkan untuk membuat dan menjual paket investasi syariah. Seharusnya jalur ini yang paling mudah untuk didorong, karena dapat dikategorikan sebagai model ekspansi bisnis bagi bank dan perusahaan asuransi jiwa.

Sedangkan sisi demand, tingkat literasi yang masih sangat rendah menjadi tantangan paling utama bagi pengembangan dana pensiun syariah. Berdasarkan survei OJK tahun 2013, hanya 7,13% masyarakat yang betul-betul mengetahui dan memiliki keyakinan terhadap dana pensiun. Sedangkan masyarakat yang belum memiliki pengetahuan sama sekali terhadap dana pensiun mencapai 81%.

Berdasarkan data itu, untuk mendorong demand side dana pensiun syariah membutuhkan serangkaian proses literasi agar masyarakat memahami manfaat dan pentingnya dana pensiun syariah. Jika literasi dana pensiun syariah berhasil, maka 81% masyarakat yang sebelumnya il-literate ini menjadi potensi pasar bagi basis pengembangan dana pensiun syariah.

Paling tidak ada dua kategori masyarakat yang dapat menjadi fokus sasaran pengembangan dana pensiun syariah dari sisi demand, yaitu :

1. Peserta dana pensiun eksisting. Untuk kategori ini, pilihannya adalah melalui pemindahan kepesertaan ke dana pensiun syariah. Jalur ini lebih mudah bagi peserta yang status kepesertaannya adalah peserta mandiri di DPLK, karena peserta dengan status ini memiliki hak prerogatif terhadap dananya di DPLK.

2. Karyawan perusahan swasta dan enterpreneur. Untuk kategori ini, mereka dapat diarahkan menjadi peserta DPLK syariah secara mandiri. Jalur ini sangat sensitif terhadap tingkat penghasilan seseorang, semakin tinggi penghasilan seseorang, akan semakin mudah untuk menerima ajakan mengikuti dana pensiun syariah. Apalagi untuk kategori masyarakat yang mementingkan aspek kesyariahan.

Dalam konsep pengembangan dana pensiun syariah, demand side menjadi daya tarik utama bagi pelaku industri untuk mau masuk ke bisnis dana pensiun syariah. Semakin tinggi demand maka sisi supply juga semakin meningkat.

Namun, kita juga tidak boleh lupa bahwa permintaan terhadap dana pensiun syariah juga ditentukan oleh seberapa besar supply layanan dana pensiun syariah. Semakin mudah masyarakat mengakses dana pensiun syariah, maka ketertarikan masyarakat mengikuti dana pensiun syariah juga akan semakin besar. Jadi, desain pengembangan dana pensiun syariah harus mempertimbangkan kedua sisi secara berkesinambungan. (GN)

*) dikutip dari berbagai sumber.

masyarakat yang belum 81%

memiliki pengetahuan sama sekali terhadap dana pensiun.

7,13% masyarakat yang betul-betul mengetahui dan memiliki keyakinan terhadap dana pensiun.

Berdasarkan Survei OJK Tahun 2013

Rubrik Seputar DANA PENSIUN

Perkembangan Ekonomi

Pertumbuhan ekonomi triwulan III 2017 tercatat 5,06%

(yoy), lebih baik dibandingkan triwulan sebelumnya yang sebesar 5,01% (yoy). Pertumbuhan ekonomi tersebut juga lebih baik jika dibandingkan dengan periode yang sama pada tahun sebelumnya yang sebesar 5,01% (yoy).

Membaiknya pertumbuhan ekonomi pada triwulan III 2017 tersebut sejalan dengan perkiraan Bank Indonesia.

Membaiknya pertumbuhan ekonomi pada triwulan III 2017 didorong oleh meningkatnya kinerja ekspor dan investasi, serta konsumsi yang relatif terjaga. Perbaikan kinerja ekspor terutama dipengaruhi oleh membaiknya harga komoditas seperti CPO dan batubara, serta meningkatnya pertumbuhan ekonomi dunia. Investasi tumbuh meningkat mencapai level tertinggi sejak triwulan I 2013 didukung baik oleh investasi bangunan dan nonbangunan. Investasi bangunan tumbuh tinggi sejalan dengan terus berlanjutnya pembangunan infrastruktur pemerintah disertai peran

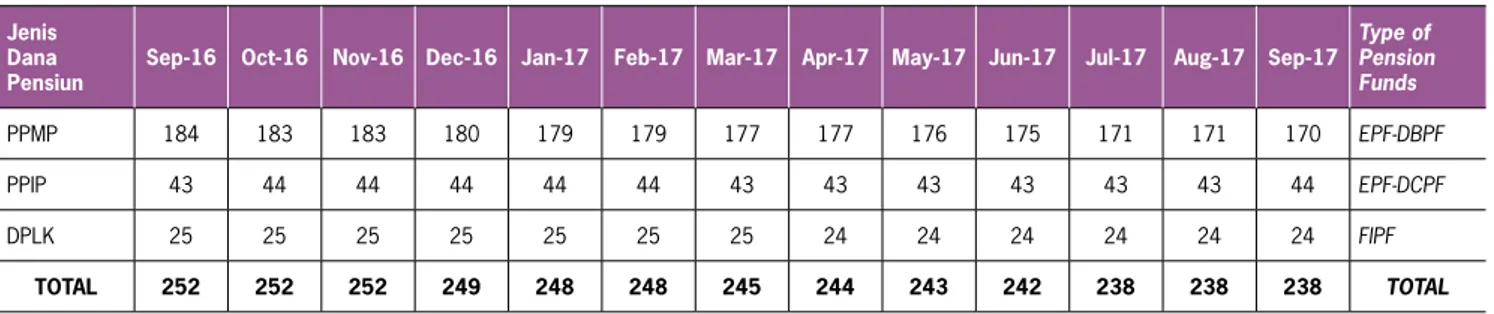

Tabel 1 Jumlah Dana Pensiun Table 1 Total Pension Fund

Jenis Dana

Pensiun Sep-16 Oct-16 Nov-16 Dec-16 Jan-17 Feb-17 Mar-17 Apr-17 May-17 Jun-17 Jul-17 Aug-17 Sep-17 Type of Pension Funds

PPMP 184 183 183 180 179 179 177 177 176 175 171 171 170 EPF-DBPF

PPIP 43 44 44 44 44 44 43 43 43 43 43 43 44 EPF-DCPF

DPLK 25 25 25 25 25 25 25 24 24 24 24 24 24 FIPF

TOTAL 252 252 252 249 248 248 245 244 243 242 238 238 238 TOTAL

Kinerja Industri Dana Pensiun Triwulan III / 2017:

Return Membaik, Jumlah DPPK Menurun

Membaiknya pertumbuhan ekonomi pada triwulan III 2017 didorong oleh meningkatnya kinerja ekspor dan investasi, serta konsumsi yang relatif terjaga.

Oleh: Gusviyandi Nursjam, NIP.076 Kepala Divisi Umum & Teknologi Informasi

sektor swasta, sementara investasi nonbangunan juga tumbuh tinggi didorong oleh pembelian mesin dan perlengkapan. Di sisi lain, kinerja konsumsi pemerintah membaik sejalan dengan meningkatnya pengeluaran pemerintah, sementara konsumsi rumah tangga tetap terjaga meskipun tumbuh sedikit lebih rendah dibanding triwulan sebelumnya.

Perkembangan Dana Pensiun

Jumlah Dana Pensiun per akhir September 2017 mengalami penurunan dibandingkan posisi per akhir September 2016, yaitu semula sebanyak 252 Dana Pensiun turun menjadi sebanyak 238 Dana Pensiun.

Penurunan terbesar terjadi pada kelompok Dana Pensiun Pemberi Kerja (DPPK), yaitu semula sebanyak 184 DPPK turun menjadi sebanyak 170 DPPK. Penurunan sebanyak 14 DPPK tersebut terdiri atas 4 DPPK yang tutup pada Triwulan IV tahun 2016 dan 10 DPPK yang tutup pada 3 (tiga) triwulan pertama tahun 2017. (tabel 1)