BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Perusahaan

Pegadaian Syariah pada awalnya bernama Unit Layanan Gadai Syariah (ULGS) didirikan di Jakarta pada tanggal 14 Januari 2003 yang terletak di Jl. Dewi Sartika No. 129 A Jakarta Timur. Kemudian ULGS juga dibuka di sejumlah kota lainnya di tanah air, yaitu Surabaya, Makasar, Semarang, Surakarta, Batam dan Yogyakarta.

Pegadaian Syariah merupakan perusahaan BUMN yang mempunyai fungsi memenuhi keinginan nasabah untuk bertransaksi dengan akad syariah. Pegadaian Syariah mendapatkan keuntungan dari nasabah dengan produk-produk yang ditawarkan ke nasabah seperti produk gadai, Arrum, dan Amanah. Perolehan keuntungan Pegadaian Syariah melalui jasa simpan pinjaman atau perjanjian kerja sama antara Pegadaian Syariah dengan nasabah(http://pegadaian.co.id).

Dalam perjalanan Pegadaian mengalami beberapa kali perubahan status yaitu sebagai perusahaan Negara (PN) sejak 1 Januari 1961 kemudian berdasarkan Peraturan Pemerintah Nomor 7 Tahun 1961 berubah menjadi perusahaan Jawatan (Perjan). Untuk meningkatkan efektifitas dan produktivitas, bentuk Perjan Pegadaian tersebut kemudian dialihkan menjadi Perusahaan Umum Pegadaian berdasarkan Peraturan Pemerintah No. 10 Tahun 1990 tanggal 10 April 1990, Dengan perubahan status dari Perjan menjadi Perum. Pegadaian diharapkan akan lebih mampu mengelolah usahanya dengan profesional, tampa meninggalkan ciri khusus yaitu penyaluran pinjaman atas dasar hukum gadai.

Misi perum Pegadaian sebagaisuatu lembaga yang ikut meningkatkan perekonomian dengan cara memberikan uang pinjaman berdasarkan hukum gadai kepada masyarakat kecil agar terhindar dari

praktik pinjaman uang dengan bunga yang tidak wajar ditegaskan dalam keputusan Mentri Keuangan No. 39/MK/6/1/1971 tanggal 20 Januari 1970 dengan tugas pokok.

Keberadaan Pegadaian Syariah pada awalnya didorong oleh perkembangan dan keberhasilan lembaga-lembaga keuangan syariah. Di samping itu juga dilandaskan oleh kebutuhan masyarakat Indonesia terhadap hadirnya sebuah Pegadaian yang menerapkan prinsip-prinsip syariah. Pegadaian Syariah Dewi Sartika Jakarta merupakan salah satu Pegadaian Syariah yang pertama kali didirikan di Indonesia. Sehingga hadirnya merupakan hal yang baik bagi masyarakat karena Pegadaian Syariah menyalurkan pinjaman dalam bentuk pemberian pinjaman uang kepada masyarakat berdasarkan hukum gadai syariah.

Pegadaian Syariah Unit Sultan Adam merupakan bagian dari perum pegadaian yang beroperasi di Provinsi Kalimantan Selatan yakni di kota Banjarmasin. Sejak tanggal 1 April 2009 Pegadaian Syariah Unit Sultan Adam sudah beroperasi selama kurang lebih sebelas tahun tentunya banyak mengalami peningkatan kinerja staf dan peningkatan jumlah nasabah sampai sekarang. Pegadaian dikelola oleh Bapak Muhammad Taufik selaku Ketua Unit. Pegadaian Syariah pada umumnya yaitu turut meningkatkan kesejahteraan masyarakat dalam praktik riba dan pinjaman yang tidak wajar serta bertujuan dalam rangka pemenuhan kebutuhan masyarakat muslim di Indonesia yang menginginkan transaksi pinjam meminjam yang sesuai dengan Syariah Islam.

B. Visi dan Misi Visi

Menjadi The Most Valuable Financial Company di Indonesia dan sebagai agen inklusi keuangan pilihan utama masyarakat.

Misi

1. Memberikan manfaat dan keuntungan optimal bagi seluruh pemangku kepentingan dengan mengembangan bisnis inti.

2. Membangun bisnis yang lebih beragam dengan mengembangkan bisnis baru untuk menambah proposisi nilai ke nasabah dan pemangku kepentingan.

3. Memberikan service excellence dengan fokus nasabah melalui;

a. Bisnis proses yang lebih sederhana dan digital b. Teknologi informasi yang handal dan mutakhir c. Praktek manajemen risiko yang kokoh

d. SDM yang professional berbudaya kinerja baik C. Struktur Organisasi

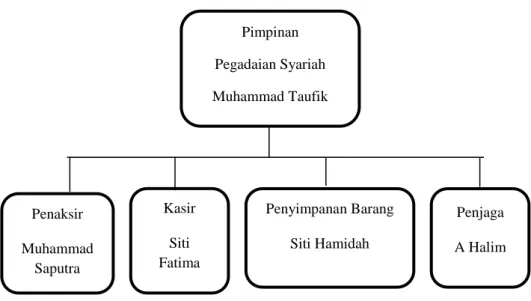

Struktur Organisasi Kantor Unit Sultan Adam Banjarmasin

Gambar 4.1 Struktur Organisasi

Sumber Pegadaian Syariah Unit Sultan Adam Adapun tugas dari setiap bagian dalam organisasi adalah sebagai berikut:

1. Pimpinan

a. Menyusun rencana kerja dan anggaran kantor berdasarkan acuan yang telah ditetapkan.

b. Merencanakan, menyelenggarakan, dan mengendalikan operasional.

Pimpinan Pegadaian Syariah Muhammad Taufik

Kasir Siti Fatima Penaksir

Muhammad Saputra

Penyimpanan Barang Siti Hamidah

Penjaga A Halim

2. Penaksir

a. Melaksanakan penaksiran terhadap barang jaminan untuk mengetahui mutu dan nilai barang serta bukti kepemilikannya dalam rangka menentukan dan menetapkan golongan taksiran dan uang pinjaman.

b. Merencanakan dan menyiapkan barang jaminan yang akan disimpan guna keamanan.

3. Kasir

a. Melakukan penerimaan pelunasan uang jaminan dari nasabah sesuai dengan ketentuan yang berlaku.

b. Mencatat semua penerimaan dalam bentuk pelunasan pinjaman dan pendapatan jasa simpan dalam Laporan Harian Kas (LHK).

4. Penyimpanan barang

a. Melakukan pemeriksaan keadaan gudang penyimpanan barang jaminan agar tercipta keamanan dan keutuhan barang jaminan untuk serah terima jabatan.

b. Melakukan perhitungan barang jaminan menjadi tanggung jawab sehingga keakuran saldo buku gudang dapat dipertanggung jawabkan.

5. Penjaga

a. Menjaga keamanan kantor

D. Pegadaian sebagai Lembaga Keuangan

Pegadaian Syariah selain menawarkan pembiayaan Arrum untuk Usaha Mikro Kecil Pegadaian Syariah juga menawarkan layanan jasa berupa.

1. Pemberian pinjaman atau pembiayaan atas dasar hukum gadai syariah,produk ini mensyaratkan pemberian pinjaman dengan menyerahkan barang jaminan, oleh karena itu pemberian pinjaman sangat ditentukan oleh nilai dari jumlah barang jaminan.

2. Penaksiran nilai barang, Pegadaian Syariah memberikan jasa penaksiran atas nilai suatu barangyang dilakukan oleh calon nasabah.

Demikian halnya untuk orang yang hanya menguji kualitas barang

yang dimiliki. untuk jasa penaksiran hanya menganut ongkos biaya penaksiran.

3. Barang, Pegadaian Syariah juga menerima titipan barang dari masyarakat berupa surat-surat berharga seperti sertifikat tanah, ijasah, motor. Fasilitas ini diberikan kepada mereka yang ingin perjalanan jauh dalam waktu yang lama karena penyimpanan di rumah merasa kurang aman. Atas jasa penitipan hanya dapat menganut onkos penyimpanan.

4. Gold counter, yaitu jasa penyediaan fasilitas berupa tempat penjualan emas yang terjamin kualitasnya. Dimana setiap pembeli emas di toko Pegadaian Syariah akan dilampirkan sertifikat jaminan. Dengan sertifikat masyarakat percaya dan yakin akan kualitas.

E. Produk dan Jasa

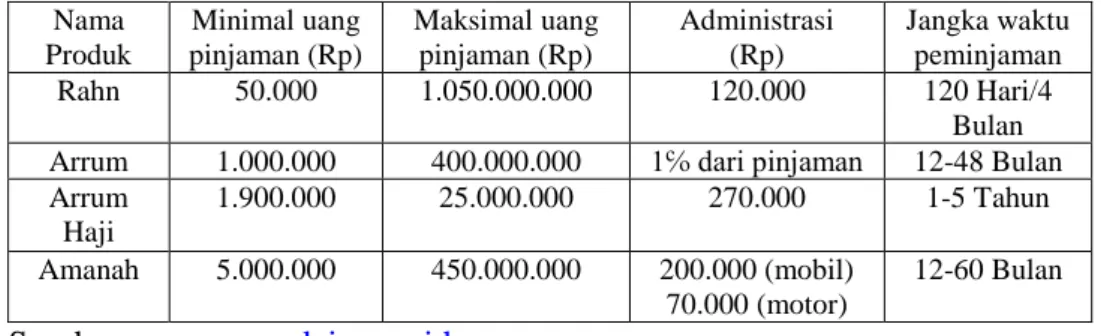

1. Rahn (Gadai Syariah)

Rahn adalah produk gadai yang berlandaskan pada prinsip-prinsip syariah, dimana nasabah hanya akan dipungut biaya administrasi dan ijarah (biaya jasa simpanan dan pemeliharaan barang jaminan). Biaya ijarah hanya 1℅ dari uang pinjaman dibayar saat pelunasan barang jaminan.

2. Arrum (Rahn untuk Usaha Mikro)

Produk Arrum adalah skema pinjaman dengan sistem syariah bagi pengusaha kecil menegah untuk keperluan usaha dengan sistem pengembalian secara angsuran. Arrum merupakan fasilitas pinjaman atas pembiayaan untuk keperluan usaha para nasabah di Pegadaian Syariah yang menganut prinsip syariah dan didasarkan atas kelayakan usaha (Pengajuan, Analisis usaha, Survei usaha, Persetujuan, Pencairan) Jangka waktu di Pegadaian Syariah adalah 12, 18, 24, dan 36 bulan (wawancara dengan Bapak Danang selaku staff Pegadaian bagian penaksir di Pegadaian Syariah).

3. Arrum Haji

Pegadaian Syariah meluncurkan Arrum Haji yang berupa dana talangan haji. Di sini Pegadaian Syariah bekerja sama dengan bank berbasis syariah yang di pilih. Dana yang disyaratkan akan disetor setelah nasabah melakukan regisrasi ke bank yang bersangkutan. Saat mendaftar nasabah cukup menunjukan SBG (Surat Buku Gadai) yang didapat setelah menyetor jaminan dan formulir yang sudah diverifikasi oleh Pegadaian Syariah. (wawancara dengan Bapak Danang selaku staff Pegadaian bagian penaksir di Pegadaian Syariah).

4. Amanah

Amanah adalah pemberian pinjaman berprinsip syariah kepada pengusaha mikro/kecil dengan jaminan buku pemilikan kendaraan bermotor dan emas.

Tabel 4.2Ketentuan Gadai Syariah

Nama Produk

Minimal uang pinjaman (Rp)

Maksimal uang pinjaman (Rp)

Administrasi (Rp)

Jangka waktu peminjaman

Rahn 50.000 1.050.000.000 120.000 120 Hari/4

Bulan Arrum 1.000.000 400.000.000 1℅ dari pinjaman 12-48 Bulan Arrum

Haji

1.900.000 25.000.000 270.000 1-5 Tahun Amanah 5.000.000 450.000.000 200.000 (mobil)

70.000 (motor)

12-60 Bulan

Sumber: www.pegadaian.co.id

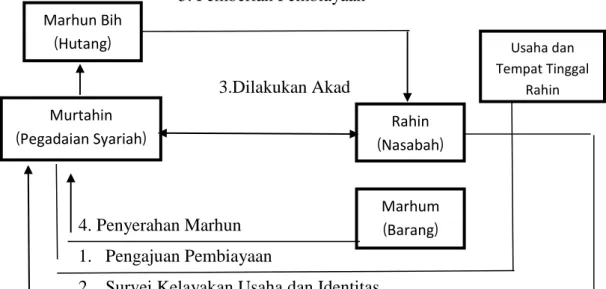

F. Mekanisme Operasional Pembiayaan Arrum

Pegadaian Syariah terus berkomitmen mengembangkan produk jasa keuangan yang dibutuhkan masyarakat. Salah satunya adalah produk Ar-Rahn untuk usaha mikro, atau bisa disebut Ar-Rum. Produk Arrum merupakan skim pembiayaan berbasis syariah bagi para pengusaha mikro kecil untuk keperluan usaha yang didasarkan atas kelayakan usaha.

Pembiayaan diberikan dalam jangka waktu tertentu dengan pengembalian pinjaman dilakukan dengan cara angsuran.

Menurut salah satu karyawan di sana mekanisme operasional penyaluran dan pembiayaan, yang pertama, pihak Pegadaian menerima berkas pengajuan pembiayaan Arrum dari nasabah. Kedua, memeriksa

keabsahan dokumen-dokumen yang dilampirkan oleh nasabah dan melakuakan survey analisis kelayakan usaha serta menaksir agunan.

Ketiga, pencairan dana pembiayaan Arrum setelah menandatangani akad pembiayaan.

Adapun prosedur/tahapan pelaksanaan dalam pemberian pembiayaan sebagai berikut;

5. Pemberian Pembiayaan

3.Dilakukan Akad

4. Penyerahan Marhun 1. Pengajuan Pembiayaan

2. Survei Kelayakan Usaha dan Identitas

Gambar 4.2 Prosedur Pembiayaan

Berdasarkan gambar di atas dan hasil wawancara dengan para informasi serta observasi/pengematan yang telah peneliti lakukan dapat dijelaskan prosedur pemberian pembiayaan Arrum secara lebih rinci sebagai berikut;

1. Pengajuan Pembiayaan

Prosedur di mana calon nasabah mengajukan permohonan pembiayaan ke Pegadaian kemudian pihak Pegadaian dalam hal ini akan melakukan wawancara awal. Sebagai yang diungkapkan staf ke peneliti sebagai berikut;

Pertama nasabah datang ke kantor Pegadaian melakukan wawancara awal, jadi sebelum datang ke kantor Pegadaian harus Marhun Bih

(Hutang)

Murtahin (Pegadaian Syariah)

Marhum (Barang) Rahin (Nasabah)

Usaha dan Tempat Tinggal

Rahin

memenuhi syarat-syarat terlebih dahulu. Pertama nasabah harus punya usaha, yang kedua agunan/barang jaminan karena kasihan misalkan nasabah sudah datang ke Pegadaian sudah wawancara kemudian agunannya tidak memenuhi syarat, minimal agunannya itu tahun 2009 untuk motor dan untuk mobil 10 tahun terakhir.

Misalnya nasabah sudah dinyatakan diterima (agunannya memenuhi syarat) apabila semua persyaratan sudah selesai nasabah kemudian harus melengkapi syarat-syarat administrasi lainnya, Foto Copy KTP, kartu keluarga, dan tagihan listrik. Supaya Pegadaian tahu karakter seperti apa si nasabah rajin atau tidak bayar angsuran.

Kamudian surat izin usaha setelah itu pihak Pegadaian memvalidasi data nasabah.

2. Survei Kelayakan Usaha dan Identitas

Setelah calon nasabah mengajukan permohonan pembiayaan dan memenuhi persyaratan administrasi dan agungan Arrum maka akan dilakukan survei kelayakan usaha dan identitas.

Pertama ke lokasi usahanya terlebih dahulu, supaya pihak Pegadaian tahu usahanya apa, data keuangannya misalya per bulan labanya berapa, dari laba itu diketahui kemampuan membayar nasabah berapa. Setelah survei lokasi kemudian survei rumah nasabah kecuali kalau rumahnya gabung dengan tempat usaha.

3. Dilakukan Akad

Apabila survei telah selesai dilaksanakan maka pimpinan akan menilai apakah pembiayaan layak diberikan atau tidak. Pengoperasian produk pembiayaan Arrum ini tidak selamanya pengajuan oleh calon nasabah akan diterima, ada kalanya pun dilakukan penolakan seperti yang diungkapkan berikut ini;

Beberapa tahun yang lalu ada kejadian nasabah sudah melengkapi syarat dari pihak Pegadaian ternyata ketika disurvei usahanya tidak memenuhi kelayakan. Maka dari itu lebih baik wawancara awal terlebih dahulu setelah itu survei.

Ketika keputusan atas layaknya calon nasabah menerima pembiayaan maka akan dilakukan akad diantara pihak Pegadaian dan calon nasabah. Biasanya nasabah dikonfirmasi datang ke kantor Pegadaian melakukan akad setelah akad dibuat kemudian dilakukan notaris diwakili dari pihak Pegadaian.

Berdasarkan prosedur pembiayaan Arrum dan hasil wawancara peneliti mendapatkan bahwa dalam pelaksanaannya menggunakan akad rahn dan ijarah di mana ijarah ini merupakan sewa tempat yang digunakan untuk menyimpan barang jaminan. Pada tahap dilakukan akad nasabah akan dibebankan sejumlah biaya-biaya.

Adapun besarnya biaya administrasi untuk motor Rp 70.000 dan mobil Rp 200.000 per akad, biaya notaris dengan kisaran Rp 350.000-Rp 500.000.

4. Penyerahan Marhun

Setelah akad dilakukan maka marhun akan diserahkan oleh nasabah untuk disimpan sebagai barang jaminan selama jangka waktu pembiayaan sampai dengan pelunasan.

5. Pemberian pembiayaan

Setelah akad dilaksanakan dan barang jaminan diserahkan selanjutnya pencairan pembiayaan akad dilakukan melalui bagian kasir.

G. Profil Responden

Peneliti mengungkapkan hasil penelitian melalui informasi-informasi yang diperoleh dari penelitian yang telah dilakukan. Informasi-informasi yang didapatkan menjadi jawaban atas rumusan masalah yang ada. Pada penelitian ini peneliti melakukan teknis analisis data dengan meredukasi data hasil wawancara yang diperoleh di lapangan. Dalam penelitian ini peneliti menggunakan informasi yang relevan dan sesuai dengan tujuan penelitian. Informasi yang berhasil diwawancarai oleh peneliti merupakan orang-orang dengan beragam latar belakang.

Untuk keperluan analisis digunakan pengumpulan data dengan cara observasi dan wawancara kepada nasabah, peneliti mengambil sampel

sebanyak 5 orang responden yang bersedia menyiapkan waktu untuk dilakukan wawancara sekaligus menanyakan kualitas pelayanan di pegadaian. Karena yang dapat merasakan pelayanan langsung adalah nasabah.Data tersebut didapatkan setelah peneliti mendapatkan izin dari yang bersangkutan untuk melakukan wawancara.

Tabel 4.3 Profil Responden

Variabel Jumlah Persentase

Jenis Kelamin Laki-laki 2 orang 40%

Perempuan 3 orang 60%

Pendidikan Terakhir SMA 4 orang 80%

S1 1 orang 20%

Jenis Usaha Bengkel Motor 1 orang 20%

Toko Besi dan Bangunan 1 orang 20%

Pengusaha Kayu 1 orang 20%

Toko Sembako 1 orang 20%

Laundry 1 orang 20%

Lama Usaha 1 Tahun 3 orang 60%

2 Tahun 2 orang 40%

Berdasarkan tabel di atas, 40% atau 2 orang responden berjenis kelamin laki-laki, sedangkan 60% atau 3 orang responden berjenis kelamin perempuan yang mengambil pembiayaan Arrum. Pendidikan responden dari tingkat SMA sederajat berjumlah 80% atau 4 orang, sedangkan tingkat pendidikan S1 berjumlah 20% atau 1 orang. Dari segi jenis usaha yang digeluti nasabah dari bidang yang berbeda, yaitubengkel motor, toko besi dan bangunan, pengusaha kayu, toko sembako, dan laundry.

Berdasarkan hasil wawancara yang dilakukan oleh penulis data yang berhasil penulis dapatkan kemudian dideskripsikan dan dibuat dalam bentuk tabel untuk mengelompokan pendapat atau anggapan responden yang memiliki persepsi yang sama dengan menggunakan dana pembiayaan Arrum untuk tujuan membuka usaha baru agar usahanya dapat berkembang dengan tidak hanya di satu tempat walaupun tidak langsung mengalami peningkatan pendapatan namum memberikan dampak yang cukup baik bagi usaha kedepannya.

H. Motivasi dan Tujuan Penggunaan Dana

Setelah mengetahui identitas responden selanjutnya penulis bertanya bagaimana tingkat pengetahuan responden sehingga memutuskan untuk menggunakan produk Arrum.

Nasabah yang pertama atas nama AR dengan golongan karyawan swasta. Beliau sudah menjadi nasabah pada Tahun 2019 akhir selama kurang dari 1 tahun. Beliau mengetahui tentang adanya produk Arrum dari kerabat. Menurut beliau pendapatan usaha mengalami peningkatan, dikarenakan pembiayaan yang digunakan untuk menambah stok barang usahanya yang dibutuhkan. Setelah menambah stok kayu, beliau tidak mengalami kesulitan dalam memperoleh stok kayu yang merupakan bahan baku dari usaha beliau, untuk stok kayu tersendiri yang beliau kumpulkan berbagaimacam kayu yang bisa dijadikan mebel, kursi, bahan bangunan rumah kayu, dan masih banyak lainnya.

Nasabah yang kedua atas nama S dengan golongan karyawan swasta.

Beliau sudah menjadi nasabah pada Tahun 2019 selama lebih dari 1 tahun.

Beliau mengetahui tentang adanya produk Arrum dari keluarga. Menurut beliau bukan cuma pendapatan meningkat tetapi persediaan barang bengkel juga meningkat seperti alat bengkel yang sebelumnya tidak punya menjadi punya, yang dulunya karyawannya cuma 2 orang sekarang menjadi 4 orang. Beliau berniat menambahkan karyawan jika pendapatan bengkel bisa meningkat jauh dari yang sekarang.

Nasabah yang ketiga atas nama D dengan golongan karyawan swasta.

Beliau sudah menjadi nasabah pada Tahun 2018-2020 selama lebih dari 2 tahun. Beliau mengetahui tentang adanya produk Arrum dari keluarga.

Menurut beliau pinjaman Arrum berpengaruh terhadap pendapatan usaha yang mengalami peningkatan walaupun tidak banyak namun beliau berniat melanjutkan produk Arrum sampai batas pendapatan yang ditargetkan.

Adapun faktor yang mempengaruhi peningkatan pendapatan pada usaha nasabah berdasarkan pada tambahan modal. Tambahan modal yang

didapat nasabah merupakan tambahan modal yang didapat dari luar usaha.

Keuntungan dari modal luar usaha yaitu dapat memperoleh jumlah pinjaman dalam jumlah banyak membantu peningkatan pendapatan usaha.

Kenaikan pendapatan usaha nasabah memberikan dampak yang cukup baik bagi keberlangsungan usaha yang dijalankan nasabah serta berdampak pula kemampuan pada pembayaran angsuran secara tepat waktu oleh nasabah kepada Pegadaian Syariah.

Nasabah yang keempat atas nama K dengan golongan karyawan swasta. Beliau sudah menjadi nasabah pada Tahun 2018-2020 selama lebih 2 tahun. Beliau mengetahui tentang adanya produk Arrum dari banner pegadaian dan langsung menanyakan sendiri apa keuntungan dari mengambil produk Arrum. Setelah perbincangan antara staf dengan beliau besoknya beliau langsung mengajukan pembiayaan pertama kali dengan nilai yang diajukan sebesar 15juta dengan jaminan BPKB motor, dengan maksud ingin menambahkan persediaan sembako dan juga merenovasi toko beliau. Sebelum beliau mengajukan pembiayaan keuntungan yang didapatkan 6 juta itu belum keuntungan bersi masih ada tenaga yang harus digaji. Setelah 1 tahun menjalankan produk Arrum beliau mengalami peningkatan asset penjualan bahkan omset pun ikut meningkat. Kendala tersendiri dalam membayar angsuran untuk saat ini lancar-lancar saja, jika tahun yang akan datang keuntungan semakin naik beliau akan melanjutkan produk tersebut.

Nasabah yang kelima atas nama E dengan golongan karyawan swasta.

Beliau sudah menjadi nasabah pada Tahun 2019 selama 1 tahun dan pemula dalam berbisnis. Beliau mengetahui adanya produk Arrum dari kerabat yang kebetulan juga mengajukan produk yang sama. Beliau pertama kali mengajukan pembiayaan sebesar 4 juta dengan maksud ingin membeli mesin Laundry yang baru. Dengan jaminan yang sama BPKB kendaraan motor, sebelum beliau mengajukan pembiayaan keuntungan yang didapatkan sebesar 1 juta itu juga belum bersih. Setengah bulan perjalanan usaha beliau mengalami peningkatan pelanggan berdatangan

sehingga omsetpun ikut meningkat. Untuk kendala membayar angsuran belum ada, manfaat dari mengajukan pembiayaan adalah dapat meningkatkan kualitas barang dan kualitas penjualan. Jika tahun yang akan datang penjualan semakin meningkat beliau melanjutkan pembiayaan.

Dengan demikian kelima nasabah diatas rata-rata pertama kali mengajukan nilai pembiayaan dengan lama waktu angsuran selama 12-24 bulan. Nasabah diatas rata-rata pemula dalam berbisnis yang sudah berjalan selam 1 tahun hingga 2 tahun. Dengan jaminan yang sama BPKB kendaraan bermotor untuk angsuran per bulan nasabah biasanya membayar sebesar Rp 125-1.250 ribu. Nasabah mengajukan pembiayaan dana untuk keperluan tambahan asset penjualan usaha dan keperluan lainnya.

Manfaat dalam mengajukan pembiayaan Arrum adalah dapat meningkatkan kualitas perlengkapan maupun penjualan. Sebelum mengajukan pembiayaan Arrumnilai keuntungan dari nasabah di atas belum bersih keuntungansetelah memperoleh Arrum peningkatan penjualan juga meningkat karena kualitas penjualan juga meningkat.

Setelah memperoleh Arrum keuntungan yang didapatkan meningkat karena kualitas yang bagus dan tidak terlalu mahal sehingga pelanggan juga berdatangan. Rata-rata nasabah di atas tidak memiliki kendala dalam membayar angsuran untuk tahun-tahun yang sudah dijalani, untuk kelanjutan produk Arrum tahun yang akan datang nasabah di atas menganalisis omset peningkatan terlebih dahulu sebelum memutuskan melanjutkan Arrum.

I. Pembiayaan Arrum kepada Nasabah

Pembiayaan Arrum hanya diperuntukan bagi nasabah yang mempunyai usaha, pembiayaan Arrum di Pegadaian cukup memberikan jaminan BPKB kendaraan mobil/motor. Dari hasil penelitian semua nasabah yang mendapatkan pembiayaan Arrum pendapatan atau keuntungan nasabah meningkat.

Tabel 4.4 Tabel Pembiayaan Arrum

Responden Jumlah Pembiayaan Angsuran per Bulan Jangka Waktu

1 Rp. 3.000.000 Rp. 125.000 24 Bulan

2 Rp. 15.000.000 Rp. 1.250.000 12 Bulan

3 Rp. 9.000.000 Rp. 750.000 12 Bulan

4 Rp. 15.000.000 Rp. 625.000 24 Bulan

5 Rp. 4.000.000 Rp. 167.000 24 Bulan

Berdasarkan tabel di atas, jumlah pembiayaan nasabah berkisar antara Rp 3-15 juta dengan angsuran perbulan sekitar Rp 125-1.250 ribu dengan jangka waktu 12 bulan/24 bulan. Adapun biaya ijarah/sewa tempat atau biaya administrasi suatu barang jika nilai pembiayaan 1-5 juta besar biaya administrasi sebesar Rp 20.000, sedangkan nilai pembiayaan 5-9 juta biaya administrasi sebesar Rp 50.000 dan yang terakhir nilai pembiayaan 10-15 juta biaya administrasi sebesar Rp 75.000.

Biaya ijarah adalah biaya sewa tempat yang dikenakan oleh pihak Pegadaian atas barang yang digadaikan nasabah. Biaya ijarah dapat dihitung setelah barang yang digadaikan diteksir oleh pihak Pegadaian.

Jadi, jika nilai tafsiran suatu barang sebesar 8.750 jutadengan nilai pembiayaan 3 juta maka sewa tempat yang harus dibayar sebesar Rp 124,392/ Tahundengan besaran marhun bin 34%danpemberian diskon sebesar 63.50%, nilai tafsiran 18 juta dengan pembiayaan 15 juta maka sewa tempat yang dibayar sebesar Rp 1,367,976/ Tahun dengan besar marhun bin 83% dan pemberian diskon sebesar 10.80%, nilai tafsiran 10 juta dengan pembiayaan 9 juta maka sewa tempat yang dibayar sebesar Rp 81,792/ Tahun dengan besar marhun bin 9% dan pemberian diskon sebesar 90.40%, nilai tafsiran 17 juta dengan pembiayaan 15 juta maka sewa tempat yang dibayar sebesar Rp 1,370,196/ Tahun dengan besar marhun bin 88% dan pemberian diskon sebesar 5.40%,nilai tafsiran 9.750 juta dengan pembiayaan 4 juta maka sewa tempat yang dibayar sebesar Rp

365,508/ Tahun dengan besar marhun bin 41% dan pemberian diskon sebesar 56.00%.

Tabel 4.5 Tabel Kenaikan Pendapatan nasabah

Res-

ponden Jenis Usaha Modal Awal (Rp)

Pendapatan Sebelum(Rp

)

Sesudah (Rp)

% Kenaikan 1 Pengusaha

Kayu

5.000.000 2.000.000 2.500.000 25%

2 Bengkel Motor

10.000.000 4.000.000 6.000.000 50%

3 Foto Copy 5.000.000 2.000.000 2.500.000 25%

4 Toko Sembako

3.000.000 6.000.000 7.500.000 25%

5 Laundry 10.000.000 1.000.000 3.000.000 200%

Tabel di atas menunjukan bahwa lama usaha nasabah lebih dominan usaha yang berjalan 1 tahun dan beberapa usaha lainnya berjalan 2 tahun.

Sedangkan modal awal nasabah berkisar antara Rp 3-15 juta dan untuk jumlah nilai pinjaman nasabah berkisar antara Rp 3-15 juta.

Usaha bengkel motor yang memiliki tingkat pendapatan atau keuntungan yang lebih tinggi ketimbang dengan usaha nasabah lain yang mencapai 50%meningkat dibidang omset penjualan, peningkatan pendapatan dan juga peningkatan aset usaha.foto copy, pengusaha kayu dan toko sembako dengan tingkat keuntungan 25% meningkat dibidang pendapatan dan asset usaha , dan yang terakhir laundry dengan tingkat keuntungan 20%

meningkatn dibidang pendapatan dan asset usaha. Dapat ditarik kesimpulan bahwa dengan adanya pembiayaan Arrum yang ditawarkan Pegadaian Syariah dapat membantu nasabah dalam meningkatkan usahanya. Dengan demikian pembiayaan Arrum sangat berpengaruh terhadap pengembangan usaha mikro kecil.

J. Pengaruh Pembiayaan Arrum Terhadap Pengembangan Usaha

Berdasarkan hasil penelitian yang telah dilakukan, modal memiliki tingkat signifikan pada penelitian yang terbukti bahwa modal usaha berpengaruh terhadap perkembangan usaha dengan demikian semakin

besar modal maka semakin besar pula tingkat pendapatan atau keuntungan yang akan didapatkan dan UMKM dapat berkembang pula.

Modal merupakan salah satu unsur berlangsungnya suatu usaha yang dijalankan sehingga dianggap sangat penting sebagai dasar perkembangan suatu usaha. Indikator dari variabel modal dengan kata lain sebagai bahan baku. Namun sebagian nasabah menyatakan pendapat yang dihasilkan terkadang digunakan untuk keperluan sehari-hari karena sebagian pendapatan sebagai sumber kehidupan.

Keberhasilan usaha pada hakikatnya adalah keberhasilan bisnis mencapai tujuannya. Suatu bisnis dikatakan berhasil apabila usaha mendapatkan laba karena tujuan dari orang berbisnis adalah mendapat laba. Dari teori diatas penulis mengetahui omset penjualan nasabah pembiayaan Arrum mengalami kenaikan hal ini dapat diketahui dari meningkatnya laba yang diperoleh oleh nasabah.

Berdasarkan hasil penelitian dengan cara wawancara menunjukan bahwa pembiayaan Arrum pada Pegadaian Syariah dapat membantu nasabah dalam peningkatan usaha. Hal ini dapat dilihat pada argument nasabah yang memberikan pernyataan sangat setuju dan juga setuju jika pembiayaan Arrum dapat meningkatkan usaha nasabah. Hal ini disebabkan karena dana yang disalurkan kepada nasabah benar-benar dimanfaatkan dan tidak lepas dari manajeman keuangan yang baik dalam menjalankan usaha. Di samping itu nasabah yang mendapatkan pembiayaan ini sudah mempunyai pengalaman terhadap dunia usaha serta mampu membaca peluang tempat membuka usaha dengan demikian Pegadaian Syariah diharapkan untuk tetap mempertahankan produk-produknya khususnya produk pembiayaan Arrum.

Nasabah yang mengambil pembiayaan merasa sangat puas karena dari segi prosedur yang mudah dan pelayanan staf, sehinggal dapat dikatakan jika pembiayaan Arrum aman dan cepat, pembiayaan Arrum bisa menambah modal dalam menjalankan usaha sehingga dapat meningkatkan perkembangan usaha nasabah.

Menurut Chandra (2000:121)perkembangan usaha merupakan terjadinya peningkatan omset penjualan. Tolok ukur tingkat keberhasilan dapat dilihat dari peningkata omset penjualan, adapun omset penjualan dapat dihitung dengan mengalikan total jumlah yang terjual dengan harga.

Ukuran keberhasilan kebijakan dari bisnis dapat dilihat dari besar kecilnya penghasilan (income) dan keuntungan (profit) yang diperoleh.

Tolok ukur perkembangan usaha dalam penelitian dapat dilihat dari jumlah pendapatan, akan terjadi peningkatan apabila perkembangan usaha juga meningkat.

Dari pengamatan peneliti perkembangan usaha nasabah bisa dilihat dari omset yang meningkat apabila modal yang ada meningkat ditambah dengan pembiayaan Arrum sebagai tambahan modal. karena dari modal yang bertambah dan pembiayaan Arrum bisa lebih menambah persediaan barang yang dijual.

Terjadinya penurunan pendapatan nasabah setelah mendapat pembiayaan Arrum dapat terjadi sewaktu-waktu bisa disebabkan berbagai faktor lain diantaranya musim yang tak menentu, adanya pesaing, dan adanya kebutuhan yang mendesak.

Dari berbagai hambatan yang dialami nasabah adalah keterbatasan tambahan modal kerja, selain itu manajemen sumber daya manusia juga perlu ditingkatkan karena rata-rata pendidikan nasabah diatas lulusan SMA atau sederajat. Hambatan internal kebanyakan dialami nasabah adalah manajeman bisnis yang masih manual dan masih belum memisahkan antara asset usaha dengan asset pribadi, untuk hambatan eksternal tersendiri yang dialami adalah masalah infrastruktur mengenai terbasnya sarana dan prasarana terutama untuk masalah teknologi.

Dengan demikian produk pembiayaan Arrum dapat membantu pengusaha kecil, dengan menggunakan BPKB kendaraan bermotor sebagai jaminan sehingga kendaraan masih bisa digunakan untuk usahanya dapat disimpulkan bahwa pembiayaan Arrum sebagai tambahan modal usaha untuk mengembangkan usaha nasabah dapat diterima dengan baik.

Semakin tinggi pembiayaan Arrum yang diterima oleh nasabah semakin tinggi pula pengaruhnya dalam perkembangan usaha nasabah.