APLIKASI METODE MONTE CARLO PADA PENENTUAN HARGA OPSI AMERIKA

SKRIPSI

Diajukan untuk Memenuhi Sebagian dari Syarat untuk Memperoleh Gelar Sarjana Sains

Oleh

Noviandhini Puji Gumati 0902214

JURUSAN PENDIDIKAN MATEMATIKA

FAKULTAS PENDIDIKAN MATEMATIKA DAN ILMU PENGETAHUAN ALAM UNIVERSITAS PENDIDIKAN INDONESIA

APLIKASI METODE

MONTE CARLO

PADA PENENTUAN HARGA OPSI

AMERIKA

Oleh

Noviandhini Puji Gumati

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Matematika dan Ilmu Pengetahuan Alam

© Noviandhini Puji Gumati 2013 Universitas Pendidikan Indonesia

Oktober 2013

Hak Cipta dilindungi undang-undang.

NOVIANDHINI PUJI GUMATI

APLIKASI METODE MONTE CARLO PADA PENENTUAN HARGA OPSI AMERIKA

DISETUJUI DAN DISAHKAN OLEH PEMBIMBING:

Pembimbing I:

Drs. Nar Herrhyanto, M.Pd.

NIP. 196106181987031001

Pembimbing II

Fitriani Agustina, S.Si., M.Si.

NIP. 198108142005012001

Mengetahui,

Ketua Jurusan Pendidikan Matematika

Drs. Turmudi, M.Ed., M.Sc., Ph.D.

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi dengan judul “APLIKASI METODE

MONTE CARLO PADA PENENTUAN HARGA OPSI AMERIKA” ini beserta

seluruh isinya adalah benar-benar karya saya sendiri dan saya tidak melakukan penjiplakan atau pengutipan dengan cara-cara yang tidak sesuai dengan etika keilmuan yang berlaku dalam masyarakat keilmuan. Atas pernyataan ini, saya siap menanggung risiko/sanksi yang dijatuhkan kepada saya apabila kemudian ditemukan adanya pelanggaran terhadap etika keilmuan dalam karya saya ini, atau klaim dari pihak lain terhadap keaslian karya saya ini.

Bandung, Oktober 2013 Yang membuat pernyataan,

ABSTRAK

Opsi Amerika merupakan kontrak perdagangan aset yang mengizinkan holder

untuk melakukan exercise (pembelian atau penjualan aset pokok) kepada writer

pada saat waktu jatuh tempo atau sebelum waktu jatuh tempo. Metode Monte

Carlo merupakan metode yang memanfaatkan strong law of large number dalam

melakukan perhitungan. Metode Monte Carlo menggunakan rata-rata dari kemungkinan-kemungkinan harga opsi Amerika yang diawali dengan penentuan nilai maksimal pada nilai intrinsik opsi Amerika untuk menaksir harga opsi Amerika. Terdapat lima parameter yang mempengaruhi harga opsi Amerika, yaitu harga saham awal, strike price, waktu jatuh tempo, volatilitas, serta suku bunga bebas risiko. Kelima parameter tersebut akan menyebabkan harga opsi meningkat ataupun menurun. Apabila harga saham awal semakin meningkat, maka harga opsi call Amerika akan semakin meningkat. Sedangkan harga opsi put Amerika menurun seiring dengan meningkatnya harga saham awal. Selanjutnya Apabila

strike price semakin meningkat maka harga opsi call dan opsi put Amerika semakin meningkat. Apabila semakin lama jangka waktu jatuh tempo, maka harga opsi call menurun sedangkan harga opsi put Amerika akan semakin meningkat. Kemudian apabila volatilitas semakin besar, maka harga opsi call dan put

Amerika akan semakin meningkat. Apabila suku bunga bebas risiko semakin meningkat makan pergerakan harga opsi call Amerika. Sebaliknya, apabila suku bunga bebas risiko semakin meningkat maka harga opsi put Amerika semakin menurun. Tetapi pendekatan dengan Metode Monte Carlo pada pengaruh parameter banyak terjadi fluktuasi karena taksiran harga opsi untuk opsi Amerika dapat di eksekusi pada saat waktu jatuh tempo atau sebelum waktu jatuh tempo. Dengan demikian holder dapat menentukan taksiran dari harga opsi Amerika.

ABSTRACT

American options are contracts that allow the holder asset trading to exercise (buy or sell the underlying asset) to the writer at the time of maturity or before the maturity date. Monte Carlo method is a method that utilizes the strong law of large number in the calculation. Monte Carlo method using the average of the possibilities of American option pricing that begins with the determination of the maximum value of the intrinsic value of American options for estimating price American options. There are five parameters that affect the price of American options, the initial stock price, strike price, maturity, volatility, and risk-free interest rate. The fifth parameter will cause the price of the option increases or decreases. If the initial stock price increases, the price of American call option will increase. While the American put option price decreases with the increase of initial stock price. If the strike price subsequently increasing the price of call options and put options increasing America. If the longer the maturity, the call option price decreases while the American put option price will increase. Then when the greater volatility, the price of American call and put options will increase. If the risk-free interest rate increases eating American call option price movements. Conversely, if the risk-free interest rate increases, the price of American put option decreases. But the approach with Monte Carlo method on many parameters influence the estimated price fluctuations due to option American option can be executed at the time of maturity or before the maturity date. Thus holder can determine the estimated price American options.

DAFTAR ISI

Halaman

LEMBAR PENGESAHAN

LEMBAR PERNYATAAN

ABSTRAK ... i

KATA PENGANTAR ... iii

UCAPAN TERIMA KASIH ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 4

1.3 Tujuan Penulisan ... 4

1.4 Batasan Masalah ... 4

1.5 Manfaat Penulisan ... 5

1.6 Sistematika Penulisan ... 5

BAB II LANDASAN TEORI ... 7

2.1 Pasar Modal ... 7

2.2 Saham ... 8

2.3 Opsi ... 10

2.4 Opsi Amerika ... 12

2.5 Variabel acak dan Proses Stokastik ... 14

2.6 Proses Markov dan Proses Stokastik dengan Waktu Kontinu ... 15

2.7 Model Harga Saham ... 18

vii

Halaman

BAB III METODE MONTE CARLO ... 24

3.1 Metode Monte Carlo ... 24

3.2 Pemodelan Harga Saham untuk Metode Monte Carlo ... 25

3.3 Penentuan Harga Opsi Amerika dengan Metode Monte Carlo ... 28

3.4 Algoritma Penenentuan Harga Opsi Amerika dengan Metode Monte Carlo ... 40

BAB IV HASIL NUMERIK PENENTUAN HARGA OPSI AMERIKA MENGGUNAKAN METODE MONTE CARLO ... 43

4.1 Penentuan Harga Opsi Amerika Menggunakan Metode Monte Carlo ... 43

4.2 Pengaruh Parameter-Parameter Metode Monte Carlo terhadap Harga Opsi Amerika ... 47

BAB V PENUTUP ... 69

5.1 Kesimpulan ... 69

5.2 Saran ... 70

DAFTAR PUSTAKA ... 71

LAMPIRAN ... 73

DAFTAR TABEL

Tabel Halaman

4.1. Pengaruh Harga Saham Awal terhadap Harga Opsi Call Amerika ... 48

4.2. Pengaruh Harga Saham Awal terhadap Harga Opsi Put Amerika ... 50

4.3. Pengaruh Strike Price terhadap Harga Opsi Call Amerika ... 52

4.4. Pengaruh Strike Price terhadap Harga Opsi Put Amerika ... 54

4.5. Pengaruh Waktu Jatuh Tempo terhadap Harga Opsi Call Amerika ... 56

4.6. Pengaruh Waktu Jatuh Tempo terhadap Harga Opsi Put Amerika ... 58

4.7. Pengaruh Volatilitas terhadap Harga Opsi Call Amerika ... 60

4.8. Pengaruh Volatilitas terhadap Harga Opsi Put Amerika ... 62

4.9. Pengaruh Suku Bunga Bebas Risiko terhadap Harga Opsi Call Amerika .. 64

ix

DAFTAR GAMBAR

Gambar Halaman

2.1. Ilustrasi Definisi Variabel Acak ... 14

3.1. Ilustrasi Penentuan Harga Saham Saat Berdasarkan Harga Saham Sebelumnya ... 27

3.2. Ilustrasi Penentuan Harga Saham Saat Partisi-Partisi Waktu Berdasarkan Harga Saham Awal ... 28

3.3. Flow Chart Algoritma Metode Monte Carlo ... 42

4.1. Kemungkinan Pergerakan Harga Saham untuk Opsi Call Amerika ... 44

4.2. Kemungkinan Pergerakan Harga Saham untuk Opsi Put Amerika ... 45

4.3. Grafik Pengaruh Harga Saham Awal terhadap Harga Opsi Call Amerika 50 4.4. Grafik Pengaruh Harga Saham Awal terhadap Harga Opsi Put Amerika .. 52

4.5. Grafik Pengaruh Strike Price terhadap Harga Opsi Call Amerika ... 54

4.6. Grafik Pengaruh Strike Price terhadap Harga Opsi Put Amerika ... 56

4.7. Grafik Pengaruh Waktu Jatuh Tempoterhadap Harga Opsi Call Amerika 58 4.8. Grafik Pengaruh Waktu Jatuh Tempoterhadap Harga Opsi Put Amerika . 60 4.9. Grafik Pengaruh Volatilitasterhadap Harga Opsi Call Amerika ... 62

DAFTAR LAMPIRAN

Lampiran Halaman

A ... 73

A.1 Distribusi dari ... 73

A.2 Distribusi dari ... 73

A.3 Proses Pengintegralan ... 75

A.4 Distribusi dari ... 76

A.5 Distribusi dari ... 76

B ... 79

B.1 Penentuan Distribusi dari ... 79

B.2 Penentuan Distribusi dari ... 79

B.3 Penentuan Rata-Rata dan Varians dari ... 81

C ... 85

C.1 Perumusan Harga Opsi Call Amerika ... 85

D ... 90

D.1 Pembuktian Strong Law of Large Numbers ... 90

D.2 Pembuktian Teorema Limit Pusat ... 92

E ... 95

E.1 Ilustrasi Kontruksi Jalur Pergerakan Harga Saham ... 95

E.2 Perhitungan Simpangan Baku untuk Opsi Amerika ... 96

F ... 98

F.1 Perhitungan Volatilitas Tahunan ... 98

F.2 Tabel Harga Saham Berdasarkan Harga Saham Awal untuk Opsi Call Amerika ... 102

BAB I

PENDAHULUAN

1.1 Latar Belakang

Bursa saham merupakan suatu hal yang sangat penting di era globalisasi saat ini. Perdagangan yang mulai merambah pada segala bidang memicu banyak pihak untuk menginvestasikan warkat, surat berharga, dan saham dalam bebagai bidang usaha. Pasar modal menjadi salah satu daya tarik tersendiri untuk berinvestasi karena disana terdapat berbagai aset pokok yang dapat diperjualbelikan, diantaranya mata uang, sepaket saham, dan komoditas. Perkembangan transaksi jual-beli aset yang semakin pesat membuat para investor menginginkan suatu investasi yang dapat meminimalisasi adanya risiko kerugian. Dengan demikian, muncul produk derivatif yaitu instrumen finansial yang nilainya bergantung pada nilai aset pokok yang mendasarinya (underlying aset). produk derivatif juga menawarkan berbagai keuntungan bagi para investor dengan keuntungan berkelanjutan. Produk derivatif yang telah dikenal luas adalah future contract, forward contract, dan opsi. Dibandingkan future contract dan forward contract, opsi merupakan instrumen finansial yang mengizinkan pertaruhan mengenai adanya peningkatan atau penurunan harga aset yang mendasarinya (underlying aset). Sehingga dalam bursa saham, harga kontrak opsi sangat menarik untuk ditentukan harganya dengan acuan dari harga aset yang mendasarinya.

Opsi dalam dunia pasar modal adalah suatu hak yang didasarkan pada suatu perjanjian antara writer (pembuat opsi) dengan holder (pembeli opsi) mengenai perdagangan suatu aset pada waktu tertentu di masa yang akan datang. Opsi memberikan hak kepada holder untuk membeli atau menjual aset kepada

writer dan writer berkewajiban menyediakan aset atau membeli aset ketika holder

2

Holder dan writer akan melakukan kesepakan dalam kontrak opsi mengenai batas waktu berlakunya opsi dan harga aset yang diperjualbelikan. Batas waktu berlakunya opsi dinamakan dengan waktu jatuh tempo (expiration date/maturity time) yang dinotasikan dengan . Opsi akan berharga dan bernilai sebelum jatuh tempo disini merupakan hak holder (pemegang opsi). Kemudian ketika waktu jatuh tempo maka hak holder telah kadaluarsa dan setelah hari tersebut maka opsi tidak lagi berharga. Harga aset yang disepakati writer dan holder dinamakan strike price dan dinotasikan dengan K. Dalam opsi terdapat istilah exercise yaitu pembelian atau penjualan saham berdasarkan kontrak yang telah disepakati.

Berdasarkan fungsinya, opsi dibedakan menjadi dua yaitu opsi beli (opsi

call) dan opsi jual (opsi put). Opsi call adalah suatu hak untuk membeli sebuah asset pada harga kesepakatan (strike price) dan dalam jangka waktu tertentu yang disepakati, baik pada akhir masa jatuh tempo ataupun di antara tenggang waktu masa sebelum jatuh tempo. Opsi put adalah suatu hak untuk menjual sebuah asset pada harga kesepakatan (strike price) dan dalam jangka waktu tertentu yang disepakati, baik pada akhir masa jatuh tempo ataupun di antara tenggang waktu masa sebelum jatuh tempo.

Berdasarkan waktu pelaksanaannya, opsi dibedakan menjadi empat gaya yaitu opsi Eropa, opsi Amerika, opsi bermuda, dan opsi bersyarat. Opsi Eropa merupakan suatu kontrak opsi yang hannya bisa dilaksanakan pada hari terakhir saat tanggal jatuh tempo masa berlaku opsi tersebut, sedangkan opsi Amerika merupakan suatu kontrak opsi yang bisa dilaksanakan sebelum atau pada saat jatuh tempo , kemudian opsi bermuda merupakan suatu kontrak opsi yang dapat dilaksanakan pada saat jatuh tempo, sebelum atau kapan saja dalam masa berlaku opsi, opsi bermuda ini merupakan gabungan opsi Amerika dan opsi Eropa. Opsi bersyarat atau biasa disebut barrier option merupakan suatu opsi yang mensyaratkan keharusan dicapainya suatu harga tertentu pada aset acuan sebelum pelaksanaan opsi dapat dilakukan.

3

berupa penjualan saham dengan harga yang lebih rendah atau pembelian saham dengan harga yang lebih tinggi kepada holder. Sehingga, diperlukan kompensasi atas kerugian yang akan diderita oleh writer berupa harga opsi. Namun, holder

juga bisa jadi memperoleh risiko kerugian berupa pembelian opsi, yang memiliki kemungkinan untuk tidak dilakukan exercise hingga waktu jatuh tempo berakhir. Karena itu, harga opsi perlu ditentukan secara tepat untuk meminimalkan kerugian yang mungkin diderita oleh writer dan holder.

Penentuan harga opsi bergantung pada jangka waktu berlakunya opsi serta harga aset yang mendasarinya. Semakin berkembangnya jaman dan berkembangnya pasar modal, sudah banyak metode untuk menentukan harga opsi. Metode penentuan harga opsi secara umum dapat dibedakan menjadi dua, yaitu metode analitik dan metode numerik. Metode analitik merupakan suatu metode yang menghasilkan nilai yang eksak, sedangkan metode numerik merupakan suatu metode yang menghasilkan nilai aproksimasi/pendekatan sehingga akan terdapat

error/galat didalamnya.

Ketika harga opsi yang eksak tidak dapat dicari, maka dapat digunakan metode numerik untuk mencari pendekatan dari harga opsi tersebut. Sedangkan, metode numerik terdiri dari metode Lattice, metode beda hingga (finite difference method), dan metode Monte Carlo. Metode Lattice terdiri atas metode binomial, metode trinomial, dan metode multinomial, sedangkan metode beda hingga dibedakan menjadi metode beda hingga implisit, metode beda hingga eksplisit, dan metode beda hingga Crank-Nicolson.

Metode Monte Carlo merupakan metode numerik yang menggunakan rata-rata pay-off opsi dalam suatu keadaan risiko netral untuk menaksir harga opsi. Perhitungan taksiran harga opsi dalam keadaan risiko netral dilakukan melalui suatu pengambilan sampel acak yang kemudian akan didiskontokan pada suku bunga bebas risiko. (Hull, 2003:419).

4

penentuan harga opsi Amerika. Sehingga, pada penggunaannya metode Monte Carlo dapat memberikan suatu interval kepercayaan yang dapat digunakan untuk mengetahui kualitas nilai pendekatan harga opsi Amerika yang telah dihitung. Oleh karena itu, dalam skripsi ini penulis tertarik untuk mengkaji mengenai penentuan harga opsi menggunakan metode Monte Carlo khususnya untuk opsi Amerika.

1.2 Rumusan Masalah

Berdasarkan latar belakang di atas, penulis merumuskan masalah yang akan dibahas dalam skripsi ini adalah sebagai berikut:

1. Bagaimana menentukan harga opsi Amerika dengan menggunakan metode

Monte Carlo?

2. Bagaimana pengaruh parameter-parameter pada metode Monte Carlo terhadap harga opsi Amerika?

1.3 Tujuan Penulisan

Berdasarkan rumusan masalah di atas, maka tujuan penulisan skripsi ini adalah sebagai berikut:

1. Mengetahui cara menentukan harga opsi Amerika dengan menggunakan metode Monte Carlo.

2. Mengetahui pengaruh parameter-parameter pada metode Monte Carlo terhadap harga opsi Amerika.

1.4 Batasan Masalah

Batasan-batasan dalam skripsi ini, antara lain: 1. Opsi yang diperhatikan adalah opsi Amerika. 2. Aset pokok yang diperhatikan adalah saham.

5

1.5 Manfaat Penulisan

1.5.1 Manfaat Teoritis

Manfaat penulisan skripsi ini secara teoritis adalah menambah wawasan keilmuan matematika keuangan mengenai model pergerakan harga saham serta memahami mengenai penentuan harga opsi, khususnya opsi Amerika dengan menggunakan metode Monte Carlo.

1.5.2 Manfaat Praktis

Dengan adanya pembahasan penentuan harga opsi Amerika menggunakan metode Monte Carlo, diharapkan para praktisi atau investor yang akan melakukan transaksi jual-beli opsi dapat menentukan metode yang lebih sesuai untuk menentukan harga opsi Amerika sehingga dapat memprediksi keuntungan yang didapat secara lebih akurat.

1.6 Sistematika Penulisan

Adapun sistematika penulisan pada skripsi ini adalah sebagai berikut: BAB I Pendahuluan

Mengemukakan latar belakang masalah, rumusan masalah, tujuan penulisan, batasan masalah, manfaat penulisan, dan sistematika penulisan.

BAB II Landasan Teori

Mengemukakan mengenai model harga saham, penjelasan mengenai opsi, opsi Amerika, dan teori-teori lain yang mendukung penjelasan pada BAB III.

BAB III Metode Monte Carlo

Menjelaskan mengenai langkah-langkah penentuan harga opsi dengan menggunakan metode Monte Carlo beserta algoritmanya.

BAB IV Hasil Numerik Penentuan Harga Opsi Amerika Menggunakan Metode Monte Carlo

Berisi penentuan harga opsi Amerika dengan metode Monte Carlo,

6

opsi Amerika, serta analisis kecepatan dan keakuratan metode Monte Carlo dalam menentukan harga opsi Amerika.

BAB V Penutup

BAB III

METODE MONTE CARLO

3.1 Metode Monte Carlo

Metode Monte Carlo adalah algoritma komputasi untuk mensimulasikan berbagai perilaku sistem fisika dan matematika. Penggunaan klasik metode ini adalah untuk mengevaluasi integral definit, terutama integral multidimensi dengan syarat dan batasan yang rumit. Metode Monte Carlo pertama kali ditemukan oleh Enrico Fermi pada tahun 1930-an. Metode ini diawali dengan adanya penelitian mengenai pemeriksaan radiasi dan jarak terhadap beberapa material yang akan dilewati oleh neutron. Karena data yang didapatkan tidak dapat membantu untuk menyelesaikan permasalahan, maka dibuatlah sebuah model komputasi oleh John Von Neumann dan Stanislaw Ulam. Dalam metode Monte Carlo dilakukan proses pengulangan dan pengacakan. Pada tahun 1977, Boyle memperkenalkan penggunaan metode Monte Carlo dalam menentukan harga opsi.

Metode Monte Carlo sangat penting dalam fisika komputasi dan bidang terapan lainnya, dan memiliki aplikasi yang beragam mulai dari perhitungan kromodinamika kuantum esoterik hingga perancangan aerodinamika. Metode ini terbukti efisien dalam memecahkan persamaan diferensial integral medan radians, sehingga metode ini digunakan dalam perhitungan iluminasi global yang menghasilkan gambar-gambar fotorealistik model tiga dimensi, dimana diterapkan dalam video games, arsitektur, perancangan, film yang dihasilkan oleh komputer, efek-efek khusus dalam film, bisnis, ekonomi, dan bidang lainnya.

Melihat dari cara kerjanya metode Monte Carlo merupakan metode yang memberikan segala kemungkinan nilai dari suatu variabel. Metode Monte Carlo

merupakan metode yang memanfaatkan strong law of large number dalam melakukan perhitungan, artinya semakin banyak variabel acak yang digunakan akan semakin baik pula pendekatan nilai eksaknya. Metode Monte Carlo

25

Monte Carlo pada umumnya dilakukan menggunakan komputer, dan memakai berbagai teknik simulasi komputer. Algoritma Monte Carlo adalah metode Monte Carlo numerik yang digunakan untuk menemukan solusi problem matematis (yang dapat terdiri dari banyak variabel) yang susah dipecahkan, misalnya dengan kalkulus integral, atau metode numerik lainnya. Keuntungan metode Monte Carlo

adalah dapat dengan mudah diaplikasikan untuk menyelesaikan persoalan-persoalan rumit serta dapat menghasilkan suatu selang kepercayaan untuk memeriksa keakuratan taksiran yang dilakukan.

3.2 Pemodelan Harga Saham untuk Metode Monte Carlo

Pada penerapan metode Monte Carlo untuk menentukan harga opsi dipengaruhi oleh harga saham dalam keadaan risiko netral . Harga saham yang digunakan adalah harga saham yang mengikuti model geometric Brownian motion. Model geometric Brownian motion dalam keadaan risiko netral adalah sebagai berikut:

(3.1)

Untuk melakukan simulasi jalur pergerakan harga saham , persamaan (3.1) dapat dipandang sebagai notasi limit dari . Berdasarkan persamaan (2.13), persamaan (3.1) dapat dinyatakan sebagai limit dari persamaan berikut:

√ (3.2)

26

dibutuhkan suatu konstruksi jalur dari buah sampel acak yang berdistribusi normal baku (ilustrasi dapat dilihat pada lampiran E.1).

Namun pada kenyataannya, simulasi pergerakan harga saham akan memberikan hasil yang lebih akurat apabila menggunakan nilai lognormal dari harga saham (Hull, 2009:420). Berdasarkan sifat lognormal (persamaan (2.19)), pergerakan lognormal dari harga saham dalam keadaan risiko netral dapat dinyatakan sebagai berikut:

(3.4)

Berdasarkan persamaan (2.20), persamaan (3.4) merupakan notasi limit dari persamaan berikut:

√ (3.5)

dengan sangat kecil dan . Dalam persamaan (3.5), dapat dipandang sebagai perubahan nilai lognormal dari harga saham pada waktu hingga . Sehingga persamaan (3.5) dapat dinyatakan sebagai berikut:

( ) ( ) √ (3.6)

Dari persamaan (3.6) akan diperoleh persamaan berikut:

√ (3.7)

Persamaan (3.7) menyatakan bahwa apabila harga saham pada suatu waktu ( ) telah diketahui, maka harga saham pada waktu berikutnya ( ) dapat ditentukan. Sehingga, penentuan harga saham dilakukan berdasarkan harga saham sebelumnya. Pada persamaan (3.7), harga saham pada waktu dapat dinyatakan sebagai harga saham ke- dan harga saham pada waktu dapat dinyatakan sebagai harga saham ke- , dengan . Sehingga persamaan (3.7) dapat dinyatakan pula sebagai:

27

Selain melakukan perhitungan harga saham berdasarkan harga saham sebelumnya, perhitungan harga saham juga dapat dilakukan berdasarkan harga saham awal. Untuk melakukan perhitungan harga saham pada waktu T berdasarkan harga saham awal, pada persamaan (3.6) substitusikan dan

. Sehingga berdasarkan persamaan (3.6) akan diperoleh persamaan berikut:

√ (3.9)

Dari persamaan (3.9) akan diperoleh persamaan berikut:

√ (3.10)

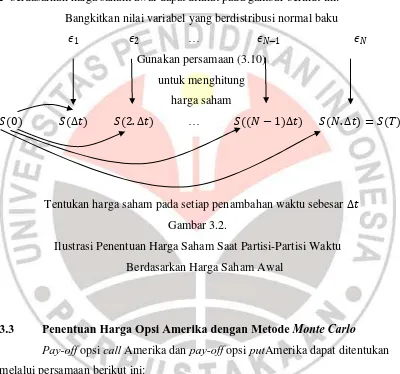

Persamaan (3.8) menyatakan bahwa harga saham saat ini dipengaruhi oleh harga saham sebelumnya. Apabila waktu pergerakan harga saham dipartisi menjadi buah , untuk mendapatkan

harga saham pada waktu diperlukan perhitungan harga saham sebanyak N buah. Perhitungan yang perlu dilakukan adalah perhitungan berdasarkan , perhitungan berdasarkan , hingga perhitungan berdasarkan ( ). Ilustrasi untuk penentuan harga saham pada saat T berdasarkan harga saham sebelumnya untuk metode Monte Carlo dapat dilihat pada gambar berikut ini:

Bangkitkan nilai variabel yang berdistribusi normal baku

…

Gunakan persamaan (3.7) untuk menghitung

harga saham

…

Tentukan harga saham pada setiap penambahan waktu sebesar Gambar 3.1.

28

Selain berdasarkan harga saham sebelumnya, penentuan harga saham untuk metode Monte Carlo dapat juga dilakukan dalam menggunakan persamaan (3.10). Apabila dilakukan partisi waktu sebanyak buah pergerakan harga saham pada partisi-partisi waktunya serta pada waktu dapat dihitung menggunakan harga saham awal. Ilustrasi pergerakan harga saham pada partisi waktu serta pada waktu

berdasarkan harga saham awal dapat dilihat pada gambar berikut ini: Bangkitkan nilai variabel yang berdistribusi normal baku

…

Gunakan persamaan (3.10) untuk menghitung

harga saham

…

Tentukan harga saham pada setiap penambahan waktu sebesar Gambar 3.2.

Ilustrasi Penentuan Harga Saham Saat Partisi-Partisi Waktu Berdasarkan Harga Saham Awal

3.3 Penentuan Harga Opsi Amerika dengan Metode Monte Carlo

Pay-off opsi call Amerika dan pay-off opsi putAmerika dapat ditentukan melalui persamaan berikut ini:

{ } dan { }.

29

dilakukan sebanyak buah, menyatakan pay-off dari opsi call Amerika dan menyatakan pay-off opsi put Amerika yang diperoleh berdasarkan kemungkinan harga saham pada waktu , maka taksiran dari pay-off opsi call Amerika dan opsi

put Amerika akan dijelaskan masing-masing pada subbab selanjutnya.

3.3.1 Penentuan Harga Opsi Call Amerika dengan Metode Monte Carlo

Penentuan opsi call amerika sama halnya dengan opsi call Eropa.. Sebuah call option Amerika memberikan hak kepada pemegangnya (tetapi tidak berkewajiban) untuk membeli dari penulis aset ditentukan untuk harga yang ditentukan di setiap waktu antara tanggal mulai dan tanggal kadaluwarsa ditentukan di masa depan. (perhitungan standar error dapat dilihat pada lampiran xxx):

Opsi call Eropa

̂ ∑

(3.12)

dengan standar error dari harga opsi call adalah

̂

√ (3.13)

3.3.2 Nilai Batas Bebas Opsi Put Amerika

Syarat batas bawah untuk opsi put Amerika adalah

30

Kondisi ini dengan alasan jika maka seseorang dapat membeli opsi dan opsi segera dieksekusi dengan menjual sebesar . Sehingga pembeli memperoleh pendapatan tidak berisiko sebesar .

31

Syarat batas {

Syarat akhir menurut Pauly (2004)

(3.18)

Untuk harga saham menuju tak hingga, nilai intrinsiknya memenuhi:

{ }

Dengan demikian dalam kondisi ini investor lebih memilih menjual kontrak opsi. Karena tidak diperbolehkannya tindakan arbitrase, maka untuk harga saham yang semakin besar, nilai opsi Amerika harus sama dengan nilai intrinsiknya. Dengan nilai intrinsik menuju n ol pada saat S menuju tak hingga, maka nilai opsi

put Amerika harus memenuhi

32 Amerika terdapat keleluasaan dalam waktu mengeksekusi, maka opsi dapat dieksekusi kapan saja sejak kontrak dibuat sampai dengan jatuh tempo. Oleh karena hal ini, penentuan nilai opsi Amerika menjadi hal yang menarik yang hingga saat ini masih banyak diteliti oleh para peneliti terdahulu.

Seperti halnya Opsi Eropa, opsi Amerika pun memiliki keadaan-keadaan dimana investor mengalami kerugian dan mengalami keuntungan ataupun tidak mengalami kerugian dan keuntungan(dalam hal ini disebut impas). Dalam opsi

put Amerika keadaan dimana opsi memberikan kerugian jika opsi segera dieksekusi disebut out the money. Sedangkan keadaan dimana opsi yang tidak memberikan keuntungan maupun kerugian disebut at the money.

Nilai maksimum antara nol dan selisih harga eksekusi dengan harga saham pada waktu sebelum jatuh tempo disebut dengan nilai intrinsik. Pada waktu jatuh tempo, nilai intrinsiknya disebut nilai pay-off. Misalkan adalah harga saham dan merupakan harga eksekusi (strike price). Apabila , tindakan eksekusi akan memberikan keuntungan sebesar – , maka kontrak opsi put

berada pada posisi in the money. Apabila , maka tindakan eksekusi akan memberikan keuntungan besar nol, sehinnga kontrak opsi put berada pada posisi

at the money. Dan ketika tindakan eksekusi tidak meberikan keuntungan, sehinnga kontrak opsi put tidak memberikan keuntungan. Untuk , didefinisikan nilai intrinsiknya opsi put adalah nol. Dengan demikian, untuk setiap

, nilai intrinsik opsi put dirumuskan sebagai:

33 kontrak opsi segara dieksekusi, maka investor akan memperoleh keuntungan bebas resiko sebesar hal ini berarti bahwa terdapat peluang terjadinya tindakan arbitrase, maka kemungkinan pertama tidak berlaku.

ii. Nilai opsi put Amerika memenuhi persamaan:

{ } (3.20)

Maka akan terdapat dua reaksi investor tidak tertarik untuk membeli opsi karena investasi impas atau investor tertarik untuk membeli opsi karena ada harapan bahwa nilai pengembalian opsi return pada saat opsi dieksekusi akan meningkat. Untuk mengantisipasi kedua kemungkinan tersebut, maka investor pemegang kontrak opsi lebih memilih mengeksekusi opsinya. Dengan demikian, persamaan memberikan keadaan bagi investor untuk mengeksekusi kontrak opsi

put Amerika.

iii. Nilai opsi put Amerika memenuhi ketaksamaan:

{ } (3.21)

Hal ini berarti bahwa tindakan eksekusi opsi akan merugi karena nilai keuntungan opsi lebih kecil dari pada nilai kontrak opsinya. Akibatnya investor pemegang kontrak opsi lebih kecil dari pada nilai kontrak opsinya. Akibatnya investor pemegang kontrak opsi lebih memilih untuk menjual kontrak opsinya dengan harga kepada pihak lain. Dengan demikian ketaksamaan

{ } menghasilkan aksi jual kontrak opsi. Sehingga dapat disimpulkan bahwa harga opsi put Amerika harus memenuhi ketaksamaan:

{ } (3.22)

34

Amerika merupakan fungsi kontinu yang memetakan (S,t ) [0,∞) × [0, T], ke bilangan real tak negatif. Karena nilai opsi put Amerika kontinu dan berlaku { }, maka untuk setiap terdapat suatu harga saham tertentu yang menjadi nilai batas antara selang harga saham yang merupakan saat investor mengeksekusi kontrak opsi dan selang harga saham lainnya yang merupakan saat investor menjual kontrak opsi. Harga saham yang menjadi batas pemisah kedua selang ini disebut dengan nilai kritis untuk eksekusi opsi. Misalkan nilai kritis dituliskan sebagai , untuk yang tindakan eksekusi tidak memberi keuntungan eksekusi, karena berdasarkan

{ } nilai opsi lebih bernilai dari pengembalian eksekusi. Dalam kontrak opsi put Amerika, nilai keuntungan opsi pada saat jatuh tempo

sama dengan nilai pay-off, yaitu:

{ }

Nilai ekspektasi dari present value opsi put Amerika pada saat jatuh tempo

35

ℓ, nilai opsi put Amerika dapat dirumuskan dalam bentuk opsi put Eropa dengan premi resiko seperti dalam teorema berikut:

Teorema3.2

Untuk daerah kontinu , nilai opsi put Amerika saat yang dinotasikan sebagai terdiri dari nilai opsi put Eropa dan nilai premi (opsi) untuk eksekusi dini (early exercise premium),

(3.26)

Dimana

∫

Dengan

( ) ( ) √

( )

√

( )

√

Menurut, Carr et al (1992), adalah fungsi sebaran normal kumulatif:

∫

√

3.3.5 Batas Atas dan Batas Bawah Nilai opsi put Amerika

Syarat batas untuk harga saham menuju tak hingga, nilai intrinsiknya memenuhi:

36

sehingga dalam kondisi ini investor lebih memilih menjual kontrak opsi. Karena tidak diperbolehkannya tindakan arbitrase, maka untuk harga saham S yang semakin besar, nilai opsi put Amerika harus sama dengan nilai intrinsiknya. Karena nilai intrinsik menuju nol pada saat S menuju tak hingga. Maka, nilai opsi

put harus memenuhi:

Kemudian jika , maka nilai intrinsiknya { } akan bernilai K. Sehingga dalam kondisi ini investor akan mengeksekusi kontrak opsi. Agar tindakan arbitrase tidak terjadi, maka nilai opsi put harus sama dengan nilai intrinsiknya, sehingga nilai opsi put adalah:

Dalam kenyataannya seorang investor tidak mengetahui batas nilai saham yang tepat untuk mengeksekusi atau menjual opsi. Hal ini berarti Investor tidak mengetahui nilai batas . Karena posisi nilai ini tidak diketahui secara persamaan sebelumnya dapat dituliskan nilai yang menjadi batas atas bagi nilai opsi put sebagai berikut:

37 bagi nilai opsi put Po sebagai berikut:

∫

Dengan demikian, nilai opsi put Amerika mempunyai nilai batas sebagai berikut:

∫

3.3.6 Pembangkitan Nilai Instrinsik Opsi Put Amerika

38

telah diketahui harga saham di sepanjang interval , maka nilai intrinsik opsi di sepanjang interval , juga dapat ditentukan.

Dalam pengeksekusian opsi put Amerika yang dilakukan pada interval waktu yang diperlukan adalah harga saham pada interval misalkan nilai intrinsik opsi Amerika didefinisikan sebagai proses yang menggambarkan hasil eksekusi di seluruh periode, yaitru

. karena harga saham di sepanjang interval berbeda-beda maka nilai intrinsik opsi put pun di sepanjang interval pun berda-beda. Dari hasil simulasi sebelumnya yang telah membangkitkan harga saham

di sepanjang interval maka akan dibangkitkan nilai intrinsik di sepanjang interval . Dengan harga saham yang telah diperoleh sebelumnya, maka nilai intrinsik di sepanjang interval waktu .

3.3.7 Penentuan Harga Opsi Put Amerika dengan Metode Monte Carlo

Misalkan adalah nilai opsi Put Amerika. Tujuannya adalah untuk menghitung keuntungan berdasarkan asumsi bahwa waktu eksekusi berada dalam himpunan { } dengan dan . Diasumsikan bahwa waktu .

Diterapkan horizon waktu berhingga (finite time horizon) , dan misalkan terdapat dua proses stokastik dan ̃ , yang terdefinisi pada ruang probabilitas yang terfilter (filtered probability space)

. Proses pertama adalah nilai terbaru dari suku bunga, kemudian

proses kedua mendefinisikan jumlah pay-off yang harus dibayar kepada holder

dari opsi Amerika pada saat opsi dieksekusi. Kemudian diasumsikan juga bahwa probabilitas P adalah penetapan harga opsi tersebut. Misal adalah waktu penghentian (stoping time). Didefinisikan nilai awal dari opsi Amerika yaitu

(3.34)

Dengan ∫ ̃ adalah nilai eksekusi yang terdiskon dari opsi

39

beberapa , dan lintasan dari Z adalah kontinu kanan. Dengan asumsi tersebut, proses snell envelope

(3.35)

Adalah supermatingale, sehingga mempunyai dekomposis Doob-Meyer

(3.36)

Dengan adalah sebuah martingale yang bernilai 0 pada saat t=0, dan adalah suatu proses yang menaik dan terintegralkan (previsible integral increasing process), juga bernilai 0 pada saat t=0

Sehingga muncullah teorema yang digunakan dalam menentukan harga opsi Amerika dalam simulasi Monte Carlo;

Terorema 3.1 dapat memberi petunjuk bagaimana mendapatkan metode penetapan harga opsi Amerika dengan memilih martingale M yang sesuai, kemudian dengan simulasi mengevaluasi ekspektasi . Bukti dapat dilihat pada Roges (2002).

Misalkan telah diketahui martingale M yang sesuai. Akan diinterpretasikan dalam rangka perlindungan nilai (headging). Dengan mempertahankan M tetap, dan sebuah batas atas untuk yaitu rata-rata dari peubah acak

(3.38)

Misalkan ditetapkan untuk martingale M dianggap sebagai keuntungan dari proses perdagangan dari portofolio pada waktu t menjadi

. Persamaan (5.9) berakibat pertidaksamaan untuk setiap

40

[ ] (3.39)

Persamaan di atas memperlihatkan bahwa nilai terkurangi karena ada yang harus di bayarkan ke pemegang opsi jika dieksekusi pada waktu t.

3.4 Algoritma Penentuan Harga Opsi Amerika dengan Metode Monte

Carlo

Algoritma yang akan dijelaskan yaitu algoritma mengenai opsi put

Amerika. Misalkan telah diketahui martingale M yang telah dibahas sebelumnya sehingga dapat dnotasikan parameter-parameter dalam exercise opsi put Amerika sebagai berikut;

r : Tingkat suku bunga bebas resiko : Harga sahamm awal

: Nilai intrinsik

: Harga saham pada saat t : Volatilitas

Algoritma merupakan alur atau langkah-langkah untuk membantu melakukan exercise kontrak opsi. Pertama tentukan input parameter dengan menentukan harga saham awal , harga kontrak opsi , nilai suku bunga bebas resiko , volatilitas sahan , dan waktu jatuh tempo. Selanjutnya bangkitkan tanggal jatuh tempo dengan membagi periode menjadi selang waktu. Kemudian akan ditentukan juga percobaan yang akan diulang sebanyak n kali. Langkah kedua yaitu dengan membangkitkan brownian noise

disepanjang interval . dibangkitkan berdasarkan distribusi normal baku. Kemudian setelah pembangkitan Wt,maka dapat dibangkitkan pula harga saham

41

Langkah selanjutya yaitu setelah diperoleh pada selang waktu

dapat ditentukan nilai intrinsik di setiap titik waktu dalam himpunan selang waktu dengan syarat

. Selanjutnya bangkitkan pula nilai martingale di sepanjang selang waktu

proses ini diulang sebanyak kali yang nantinya akan ditentukan rata-rata nilai intrinsik maksimum yang diperoleh pada satu kali percobaan. Setelah diperoleh nilai intrinsik disepanjang interval

maka dimisalkan kembali adalah vektor berdimensi yg merekam nilai maksimum yng dicapai dalam prose ( ) pada setiap bagian

sampel.

[ ]

Selanjutnya untuk menentukan nilai yang maksimum, pada waktu , untuk setiap path simulasi , bandingkan kuantitas [ ] dan . Bila yang berikutnya lebih baik dari pada nilai sebelumnya, simpan nilai [

] kedalam entri . Bila . Tingkatan satu unit lalu kembali ke langkah pencarian yang terbesar (maksimal). Selanjutnya kembalikan

sebagai taksiran empiris dari nilai dugaan [

42

Output:

Masukan Data:

,m

Untuk j=1 hingga

Bangkitkan data

Hitung

untuk

Jika Jumlah=0

Lanjutkan Hitung nilai

Ya

Tidak

maksimum

BAB V

PENUTUP

5.1 Kesimpulan

1. Langkah-langkah penentuan harga opsi Amerika menggunakan metode

Monte Carlo adalah melakukan pengambilan nilai-nilai variabel acak yang berdistribusi normal baku yang kemudian akan digunakan untuk menentukan nilai intrinstik pada rentang waktu sehinnga dapat ditentukan kemungkinan-kemungkinan harga saham. Setelah itu, dilakukan perhitungan nilai pay-off opsi Amerika berdasarkan kemungkinan harga saham tersebut. Kemudian, dilakukan perhitungan mencari nilai maksimal dari nilai intrinstik yang telah dihitung. Sehingga diperoleh harga saham untuk opsi Amerika. Taksiran harga opsi Amerika dengan metode Monte Carlo didapatkan setelah dilakukan proses rekursif

backward terhadap nilai rata-rata dari nilai intrinstik dan jumlah dari

pay-off dibagi dengan banyak pembangkitan data.

2. Harga opsi Amerika dipengaruhi oleh lima buah parameter, yaitu harga saham awal , strike price , waktu jatuh tempo , volatilitas

, dan suku bunga bebas risiko . Pengaruh parameter-parameter tersebut terhadap opsi Amerika pada harga saham PT. Agung Podomoro Land tbk. sebagai berikut:

a. Harga saham awal

Apabila harga saham awal semakin meningkat, maka harga opsi call

Amerika akan semakin meningkat. Sedangkan harga opsi put Amerika menurun seiring dengan meningkatnya harga saham awal.

b. Strike price

Apabila strike price semakin meningkat maka harga opsi call Amerika semakin meningkat. Begitu pula dengan Harga Opsi Put Amerika, apabila strike price semakin meningkat, maka pergerakan harga opsi put

70

c. Waktu

Apabila semakin lama jangka waktu jatuh tempo, maka harga opsi call

menurun dan terjadi fluktuasi sedangkan harga opsi put Amerika akan semakin meningkat .

d. Volatilitas

Apabila volatilitas semakin besar, maka harga opsi call dan put Amerika akan semakin meningkat.

e. Suku bunga bebas risiko

Apabila suku bunga bebas risiko semakin meningkat makan pergerakan harga opsi call Amerika walaupun terjadi fluktuasi. Sebaliknya, apabila suku bunga bebas risiko semakin meningkat maka harga opsi put

Amerika semakin menurun.

5.2 Saran

DAFTAR PUSTAKA

Bank Indonesia. BI Rate. Tersedia: http://www.bi.go.id/web/id/ Moneter/BI+ Rate/Data+BI+Rate [5 Oktober 2013].

Barola. Alberto. (2013). Monte Carlo Methods for American Option Pricing.

[Online]. Tersedia:

http://studenttheses.cbs.dk/bitstream/handle/10417/3635/alberto_barola.pdf? sequence=1.pdf [17 September 2013].

Bursa Efek Indonesia. Saham. Tersedia: http://www.idx.co.id/id-id/beranda/informasipasar/daftarefek/saham.aspx [5 Oktober 2013].

Herrhyanto, N. dan Gantini, T. (2009). Pengantar Statistika Matematis. Bandung: Yrama Widya.

Higham, J.D. (2004). An Introduction to Financial Option Valuation. New York: Cambridge University Press.

Hull, J.C. (2009). Options, Futures, and Other Derivatives Seventh Edition.

Canada: Pearson Education, Inc.

Ismail, H. (2008). Implementasi Metode Least-Square Monte Carlo dalam

Mengaproksimasi Nilai Opsi Put Amerika. [Online]. Tersedia:

http://lontar.ui.ac.id/opac/ui/template.jsp?inner=daftartipekoleksi.jsp?id=10 2 [4 September 2013].

Jackel, P. (2002). Monte Carlo Methods in Finance. Chichester: Wiley.

Jauhari. (2010). Penentuan Harga Opsi Put Amerika Menggunakan Metode Binomial. Tugas akhir sarjana sains pada FPMIPA UPI. Bandung: tidak diterbitkan

Lu, B. (2011). Monte Carlo Simulations and Option Pricing. [Online]. Tersedia: http://www.math.psu.edu/mazzucat/undergrad/bingqianMonteCarlo.pdf [20 September 2013].

72

Richardson, M. (2009). Numerical Methods for Option Pricing. [Online]. Tersedia: http://people.maths.ox.ac.uk/richardsonm/OptionPricing.pdf [4 September 2013].

Ross, S.M. (1996). Stochastic Processes Second Edition. Canada: John Willey & Sons Inc.

Seydel, R.U. (2009). Tools for Computational Finance Fourth Edition. Berlin: Springer.

Syazali, M. (2011). Penentuan Harga Opsi Put Amerika dengan Simulasi Monte Carlo. [Online]. Tersedia: http://repository.ipb.ac.id/handle/123456789/ 50540 [1 September 2013].

Wilmott, P., Howison, S., and Dewynne, J. (1995). The Mathematics of Financial Derivatives. New York: Cambridge University Press.

Wikipedia. Opsi (Keuangan). [Online]. Tersedia: