FIKA DARA NURINA FIRDAUS, 2013

Aplikasi Metode Monte Carlo Pada Penentuan harga Opsi Eropa Universitas Pendidikan Indonesia | repository.upi.edu

APLIKASI METODE MONTE CARLO PADA PENENTUAN HARGA OPSI EROPA

SKRIPSI

Diajukan untuk Memenuhi Sebagian dari Syarat untuk Memperoleh Gelar Sarjana Sains

Program Studi Matematika Konsentrasi Statistika

Oleh

Fika Dara Nurina Firdaus 0900046

JURUSAN PENDIDIKAN MATEMATIKA

FAKULTAS PENDIDIKAN MATEMATIKA DAN ILMU PENGETAHUAN ALAM UNIVERSITAS PENDIDIKAN INDONESIA

FIKA DARA NURINA FIRDAUS, 2013

Aplikasi Metode Monte Carlo Pada Penentuan harga Opsi Eropa Universitas Pendidikan Indonesia | repository.upi.edu

APLIKASI METODE MONTE CARLO

PADA PENENTUAN HARGA OPSI EROPA

Oleh

Fika Dara Nurina Firdaus

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Matematika dan Ilmu Pengetahuan Alam

© Fika Dara Nurina Firdaus 2013 Universitas Pendidikan Indonesia

Juni 2013

Hak Cipta dilindungi undang-undang.

FIKA DARA NURINA FIRDAUS, 2013

Aplikasi Metode Monte Carlo Pada Penentuan harga Opsi Eropa Universitas Pendidikan Indonesia | repository.upi.edu

FIKA DARA NURINA FIRDAUS

APLIKASI METODE MONTE CARLO PADA PENENTUAN HARGA OPSI EROPA

DISETUJUI DAN DISAHKAN OLEH PEMBIMBING:

Pembimbing I:

Fitriani Agustina, S.Si., M.Si.

NIP. 198108142005012001

Pembimbing II

Khusnul Novianingsih, S.Si., M.Si.

NIP. 197711282008122001

Mengetahui,

Ketua Jurusan Pendidikan Matematika

Drs. Turmudi, M.Ed., M.Sc., Ph.D.

i FIKA DARA NURINA FIRDAUS, 2013

Aplikasi Metode Monte Carlo Pada Penentuan harga Opsi Eropa Universitas Pendidikan Indonesia | repository.upi.edu

ABSTRAK

Opsi Eropa merupakan kontrak perdagangan aset yang hanya mengizinkan

holder untuk melakukan exercise (pembelian atau penjualan aset pokok) kepada writer pada saat waktu jatuh tempo. Metode Monte Carlo merupakan metode

yang memanfaatkan strong law of large number dalam melakukan perhitungan. Metode Monte Carlo menggunakan rata-rata dari kemungkinan-kemungkinan harga opsi Eropa untuk menaksir harga opsi Eropa. Terdapat lima parameter yang mempengaruhi harga opsi Eropa, yaitu harga saham awal, strike price, waktu jatuh tempo, volatilitas, serta suku bunga bebas risiko. Pada opsi call Eropa, peningkatan nilai parameter harga saham awal, waktu jatuh tempo, volatilitas, dan suku bunga bebas risiko akan menyebabkan harga opsi semakin meningkat. Sebaliknya, apabila strike price semakin meningkat, maka harga opsi call Eropa akan semakin menurun. Pada opsi put Eropa, peningkatan nilai parameter strike

price, lama waktu jatuh tempo, dan volatilitas akan menyebabkan harga opsi

semakin meningkat. Sebaliknya, apabila harga saham awal dan suku bunga bebas risiko meningkat maka harga opsi put Eropa akan semakin menurun. Keakuratan serta kecepatan metode Monte Carlo dalam menentukan harga opsi Eropa akan semakin baik, apabila jumlah partisi waktu yang digunakan semakin banyak.

ii FIKA DARA NURINA FIRDAUS, 2013

Aplikasi Metode Monte Carlo Pada Penentuan harga Opsi Eropa Universitas Pendidikan Indonesia | repository.upi.edu

ABSTRACT

European option is a selling asset contract that can be exercised (buying or selling asset) only at the end of the life. Monte Carlo method is a method which use a strong law of large number. Monte Carlo method use mean from the possibilities European option price to estimate the price of European option. There are five parameters that effect the European option price, stock price at time 0, strike price, expiration date, volatility, and risk free interest rate. In the European call option, an increase parameter value of stock price at time 0, expiration date, volatility, and risk-free interest rates will cause the price of the option increases. Conversely, if the strike price increases, the price of the European call option will decrease. In the European put option, an increase parameter value of the strike price, expiration date, and volatility will cause the price of the option increases. Conversely, if the initial stock price and the risk-free interest rate increases, the price of the European put option will decrease. If more number of time partitions are used, the accuracy and speed of Monte Carlo methods in determining the price of European option are better.

FIKA DARA NURINA FIRDAUS, 2013

Aplikasi Metode Monte Carlo Pada Penentuan harga Opsi Eropa Universitas Pendidikan Indonesia | repository.upi.edu

iv DAFTAR ISI

Halaman

LEMBAR PENGESAHAN

LEMBAR PERNYATAAN

ABSTRAK ... i

KATA PENGANTAR ... iii

UCAPAN TERIMA KASIH ... iv

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 3

1.3 Tujuan Penulisan ... 4

1.4 Batasan Masalah ... 4

1.5 Manfaat Penulisan ... 4

1.6 Sistematika Penulisan ... 5

BAB II KAJIAN PUSTAKA ... 6

2.1 Pasar Modal ... 6

2.2 Saham ... 6

2.3 Variabel Acak dan Proses Stokastik ... 8

2.4 Proses Markov dan Proses Stokastik dengan Waktu Kontinu ... 9

2.5 Model Harga Saham ... 13

2.6 Opsi ... 18

2.7 Opsi Eropa ... 20

v

FIKA DARA NURINA FIRDAUS, 2013

Aplikasi Metode Monte Carlo Pada Penentuan harga Opsi Eropa Universitas Pendidikan Indonesia | repository.upi.edu

2.9 Strong Law of Large Number dan Teorema Limit Pusat ... 27

Halaman BAB III METODE MONTE CARLO ... 29

3.1 Metode Monte Carlo ... 29

3.2 Pemodelan Harga Saham untuk Metode Monte Carlo ... 29

3.3 Penentuan Harga Opsi Eropa dengan Metode Monte Carlo ... 33

3.4 Rekursif Backward ... 33

3.5 Algoritma Penentuan Harga Opsi Eropa dengan Metode Monte Carlo ... 36

BAB IV HASIL NUMERIK PENENTUAN HARGA OPSI EROPA MENGGUNAKAN METODE MONTE CARLO ... 38

4.1 Penentuan Harga Opsi Eropa Menggunakan Metode Monte Carlo ... 39

4.2 Pengaruh Parameter-Parameter pada Metode Monte Carlo dalam Menentukan Harga Opsi Eropa ... 42

4.3 Kecepatan dan Keakuratan Metode Monte Carlo dalam Menentukan Harga Opsi Eropa ... 58

BAB V PENUTUP ... 66

5.1 Kesimpulan ... 66

5.2 Saran ... 67

DAFTAR PUSTAKA ... 68

LAMPIRAN ... 70

vi

DAFTAR TABEL

Tabel Halaman

4.1. Pengaruh Harga Saham Awal terhadap Harga Opsi Call Eropa ... 43

4.2. Pengaruh Harga Saham Awal terhadap Harga Opsi Put Eropa ... 44

4.3. Pengaruh Strike Price terhadap Harga Opsi Call Eropa ... 46

4.4. Pengaruh Strike Price terhadap Harga Opsi Put Eropa ... 48

4.5. Pengaruh Waktu Jatuh Tempo terhadap Harga Opsi Call Eropa ... 49

4.6. Pengaruh Waktu Jatuh Tempo terhadap Harga Opsi Put Eropa ... 51

4.7. Pengaruh Volatilitas terhadap Harga Opsi Call Eropa ... 52

4.8. Pengaruh Volatilitas terhadap Harga Opsi Put Eropa ... 54

4.9. Pengaruh Tingkat Suku Bunga terhadap Harga Opsi Call Eropa ... 55

4.10. Pengaruh Tingkat Suku Bunga terhadap Harga Opsi Put Eropa ... 57

4.11. Pengaruh Jumlah Partisi Waktu terhadap Harga Opsi Call Eropa ... 59

FIKA DARA NURINA FIRDAUS, 2013

Aplikasi Metode Monte Carlo Pada Penentuan harga Opsi Eropa Universitas Pendidikan Indonesia | repository.upi.edu

vii

DAFTAR GAMBAR

Gambar Halaman

2.1. Ilustrasi Definisi Variabel Acak ... 8

2.2. Diagram Fungsi Payoff dari Opsi Call Eropa dengan Strike Price � ... 21

2.3. Diagram Fungsi Payoff dari Opsi Put Eropa dengan Strike Price � ... 23

3.1. Ilustrasi Penentuan Harga Saham Saat Berdasarkan Harga Saham Sebelumnya ... 32

3.2. Ilustrasi Penentuan Harga Saham Saat Partisi-Partisi Waktu Berdasarkan Harga Saham Awal ... 32

3.3. Ilustrasi Rekursif Backward ... 34

3.4. Flow Chart Algoritma Metode Monte Carlo ... 37

4.1. Kemungkinan Pergerakan Harga Saham untuk Opsi Call Eropa ... 39

4.2. Kemungkinan Pergerakan Harga Saham untuk Opsi Put Eropa ... 40

4.3. Grafik Pengaruh Harga Saham Awal terhadap Harga Opsi Call Eropa ... 44

4.4. Grafik Pengaruh Harga Saham Awal terhadap Harga Opsi Put Eropa ... 46

4.5. Grafik Pengaruh Strike Price terhadap Harga Opsi Call Eropa ... 47

4.6. Grafik Pengaruh Strike Price terhadap Harga Opsi Put Eropa ... 49

4.7. Grafik Pengaruh Waktu Jatuh Tempo terhadap Harga Opsi Call Eropa ... 50

4.8. Grafik Pengaruh Waktu Jatuh Tempo terhadap Harga Opsi Put Eropa ... 52

4.9. Grafik Pengaruh Volatilitas terhadap Harga Opsi Call Eropa ... 53

4.10. Grafik Pengaruh Volatilitas terhadap Harga Opsi Put Eropa ... 55

4.11. Grafik Pengaruh Tingkat Suku Bunga terhadap Harga Opsi Call Eropa ... 56

4.12. Grafik Pengaruh Tingkat Suku Bunga terhadap Harga Opsi Put Eropa ... 58

4.13. Grafik Pengaruh Jumlah Partisi Waktu terhadap Harga Opsi Call Eropa ... 61

viii

Gambar Halaman

4.15. Grafik Perubahan Nilai Error pada Penentuan Harga Opsi Call Eropa ... 64

FIKA DARA NURINA FIRDAUS, 2013

Aplikasi Metode Monte Carlo Pada Penentuan harga Opsi Eropa Universitas Pendidikan Indonesia | repository.upi.edu

ix

DAFTAR LAMPIRAN

Lampiran Halaman

A ... 71

A.1 Distribusi dari ∆� ... 71

A.2 Distribusi dari �( )− �(0) ... 71

A.3 Proses Pengintegralan �� =�.�� ... 72

A.4 Distribusi dari ∆� ... 73

A.5 Distribusi dari � − �(0) ... 73

B ... 76

B.1 Penentuan Distribusi dari ∆ ... 76

B.2 Pembuktian Lemma Itô ... 76

B.3 Penentuan Distribusi dari ln −ln 0 ... 79

B.4 Penentuan Rata-Rata dan Varians dari ... 81

C ... 84

C.1 Persamaan Diferensial Black-Scholes-Merton ... 84

C.2 Perumusan Harga Opsi Call Eropa dan Opsi Put Eropa ... 85

D ... 91

D.1 Pembuktian Strong Law of Large Numbers ... 91

D.2 Pembuktian Teorema Limit Pusat ... 93

E ... 96

E.1 Ilustrasi Kontruksi Jalur Pergerakan Harga Saham ... 96

E.2 Perhitungan Simpangan Baku untuk Opsi Eropa ... 97

F ... 99

F.1 Program Penentuan Harga Opsi Call Eropa ... 99

x

Lampiran Halaman

G ... 103 G.1 Perhitungan Volatilitas Tahunan ... 103

G.2 Tabel Harga Saham Berdasarkan Harga Saham Awal

untuk Opsi Call Eropa ... 106

G.3 Tabel Penentuan Harga Saham Berdasarkan Harga Saham Awal

FIKA DARA NURINA FIRDAUS, 2013

Aplikasi Metode Monte Carlo Pada Penentuan harga Opsi Eropa Universitas Pendidikan Indonesia | repository.upi.edu

1 BAB I

PENDAHULUAN

1.1 Latar Belakang

Dalam pasar modal, terdapat berbagai aset pokok yang dapat

diperjualbelikan, diantaranya adalah mata uang, sepaket saham, dan komoditas.

Seiring dengan berkembangnya transaksi jual-beli aset, investor menginginkan

suatu instrumen finansial yang dapat meminimalisasi adanya risiko kerugian.

Karena itu, muncul produk derivatif yaitu instrumen finansial yang nilainya

bergantung pada nilai aset pokok yang mendasarinya (underlying aset). Selain

untuk meminimalisasi adanya risiko kerugian, produk derivatif juga sebenarnya

berguna untuk meningkatkan keuntungan. Produk derivatif yang telah dikenal luas

adalah future contract, forward contract, dan opsi. Dibandingkan future contract

dan forward contract, opsi merupakan instrumen finansial yang mengizinkan

pertaruhan mengenai adanya peningkatan atau penurunan harga aset yang

mendasarinya (underlying aset).

Opsi merupakan kontrak antara writer (pembuat opsi) dengan holder

(pembeli opsi) mengenai perdagangan suatu aset pada waktu tertentu di masa

yang akan datang. Opsi memberikan hak kepada holder untuk membeli atau

menjual aset kepada writer dan writer berkewajiban menyediakan aset atau

membeli aset ketika holder akan menggunakan haknya.

Pada penentuan kontrak opsi dilakukan kesepakatan mengenai batas

waktu berlakunya opsi dan harga aset yang diperjualbelikan. Batas waktu

berlakunya opsi dinamakan dengan waktu jatuh tempo (expiration date/maturity

time) yang dinotasikan dengan �. Saat waktu jatuh tempo (� = �), hak holder telah kadaluarsa dan setelah hari tersebut (� > �) opsi tidak lagi berharga. Harga

aset yang disepakati writer dan holder dinamakan dengan strike price dan

dinotasikan dengan K. Dalam opsi terdapat istilah exercise yaitu pembelian atau

2

FIKA DARA NURINA FIRDAUS, 2013

Aplikasi Metode Monte Carlo Pada Penentuan harga Opsi Eropa Universitas Pendidikan Indonesia | repository.upi.edu

Berdasarkan jenisnya, opsi dibedakan menjadi dua yaitu opsi call (opsi

beli) dan opsi put (opsi jual). Opsi call memberikan hak kepada holder untuk

membeli aset pokok dengan harga yang telah disepakati � pada waktu jatuh

tempo �. Opsi put memberikan hak kepada holder untuk menjual aset pokok

dengan harga yang telah disepakati � pada waktu jatuh tempo �.

Berdasarkan waktu exercise-nya, opsi dibedakan menjadi dua yaitu opsi

Eropa dan opsi Amerika. Opsi Eropa merupakan opsi yang hanya mengizinkan

holder untuk melakukan exercise pada saat waktu jatuh tempo (� = �), sedangkan opsi Amerika merupakan opsi yang mengizinkan holder untuk

melakukan exercise kapanpun, sebelum atau pada saat waktu jatuh tempo

(0 <��).

Dalam penentuan kontrak opsi, writer memiliki suatu risiko kerugian

berupa penjualan saham dengan harga yang lebih rendah atau pembelian saham

dengan harga yang lebih tinggi kepada holder. Karena itu, diperlukan kompensasi

atas kerugian yang akan diderita oleh writer berupa harga opsi. Namun, holder

juga memiliki risiko kerugian berupa pembelian opsi, yang memiliki

kemungkinan untuk tidak dilakukan exercise hingga waktu jatuh tempo berakhir.

Karena itu, harga opsi perlu ditentukan secara tepat untuk meminimalkan kerugian

yang mungkin diderita oleh writer dan holder.

Harga opsi bergantung pada jangka waktu berlakunya opsi serta harga

aset yang mendasarinya. Saat ini banyak metode yang digunakan untuk

menentukan harga opsi. Metode-metode tersebut akan terus berkembang untuk

membantu investor dalam mengambil keputusan dalam transaksi jual-beli opsi.

Metode penentuan harga opsi secara umum dapat dibedakan menjadi dua, yaitu

metode analitik dan metode numerik. Metode analitik merupakan suatu metode

yang menghasilkan nilai yang eksak, sedangkan metode numerik merupakan suatu

metode yang menghasilkan nilai aproksimasi/pendekatan sehingga akan terdapat

error/galat didalamnya.

Metode analitik yang populer dalam penentuan harga opsi adalah

penentuan harga opsi menggunakan model Black-Scholes-Merton. Persamaan

3

FIKA DARA NURINA FIRDAUS, 2013

Aplikasi Metode Monte Carlo Pada Penentuan harga Opsi Eropa Universitas Pendidikan Indonesia | repository.upi.edu

differensial parsial berdasarkan tingkah laku lognormal dari aset. Ketika harga

opsi yang eksak tidak dapat dicari, maka dapat digunakan metode numerik untuk

mencari pendekatan dari harga opsi tersebut.

Metode numerik yang telah dikenal secara luas adalah metode Lattice,

metode beda hingga (finite difference method), dan metode Monte Carlo. Metode

Lattice terdiri atas metode binomial, metode trinomial, dan metode multinomial,

sedangkan metode beda hingga dibedakan menjadi metode beda hingga implisit,

metode beda hingga eksplisit, dan metode beda hingga Crank-Nicolson. Metode

Monte Carlo merupakan metode numerik yang menggunakan rata-rata pay-off

opsi dalam suatu keadaan risiko netral untuk menaksir harga opsi. Perhitungan

taksiran harga opsi dalam keadaan risiko netral dilakukan melalui suatu

pengambilan sampel acak yang kemudian akan didiskontokan pada suku bunga

bebas risiko. (Hull, 2003:419).

Metode Monte Carlo merupakan metode yang mudah diterapkan dalam

menentukan harga opsi Eropa. Namun, dengan kemudahan penggunaannya,

metode Monte Carlo dapat memberikan suatu interval kepercayaan yang dapat

digunakan untuk mengetahui kualitas nilai pendekatan harga opsi Eropa yang

telah dihitung. Oleh karena itu, dalam skripsi ini penulis tertarik untuk mengkaji

mengenai penentuan harga opsi menggunakan metode Monte Carlo khususnya

untuk opsi Eropa.

1.2 Rumusan Masalah

Berdasarkan latar belakang di atas, penulis merumuskan masalah yang

akan dibahas dalam skripsi ini adalah sebagai berikut:

1. Bagaimana menentukan harga opsi Eropa dengan menggunakan metode Monte

Carlo?

2. Bagaimana pengaruh parameter-parameter pada metode Monte Carlo terhadap

harga opsi Eropa?

3. Bagaimana kecepatan dan keakuratan pengunaan metode Monte Carlo dalam

4

FIKA DARA NURINA FIRDAUS, 2013

Aplikasi Metode Monte Carlo Pada Penentuan harga Opsi Eropa Universitas Pendidikan Indonesia | repository.upi.edu

1.3 Tujuan Penulisan

Berdasarkan rumusan masalah di atas, maka tujuan penulisan skripsi ini

adalah sebagai berikut:

1. Mengetahui cara menentukan harga opsi Eropa dengan menggunakan metode

Monte Carlo.

2. Mengetahui pengaruh parameter-parameter pada metode Monte Carlo terhadap

harga opsi Eropa.

3. Menganalisis kecepatan dan keakuratan pengunaan metode Monte Carlo dalam

menentukan harga opsi Eropa.

1.4 Batasan Masalah

Batasan-batasan dalam skripsi ini, antara lain:

1. Opsi yang diperhatikan adalah opsi Eropa.

2. Aset pokok yang diperhatikan adalah saham.

3. Saham yang digunakan diasumsikan tanpa pembayaran dividen.

1.5 Manfaat Penulisan

1.5.1 Manfaat Teoritis

Manfaat penulisan skripsi ini secara teoritis adalah menambah wawasan

keilmuan matematika keuangan mengenai model pergerakan harga saham serta

memahami mengenai penentuan harga opsi khususnya opsi Eropa dengan

menggunakan metode Monte Carlo.

1.5.2 Manfaat Praktis

Dengan adanya pembahasan penentuan harga opsi Eropa menggunakan

metode Monte Carlo, diharapkan para praktisi atau investor yang akan melakukan

transaksi jual-beli opsi dapat menentukan metode yang lebih sesuai untuk

menentukan harga opsi Eropa sehingga dapat memprediksi keuntungan yang

5

FIKA DARA NURINA FIRDAUS, 2013

Aplikasi Metode Monte Carlo Pada Penentuan harga Opsi Eropa Universitas Pendidikan Indonesia | repository.upi.edu

1.6 Sistematika Penulisan

Adapun sistematika penulisan pada skripsi ini adalah sebagai berikut:

BAB I Pendahuluan

Mengemukakan latar belakang masalah, rumusan masalah, tujuan

penulisan, batasan masalah, manfaat penulisan, dan sistematika

penulisan.

BAB II Landasan Teori

Mengemukakan mengenai model harga saham, penjelasan mengenai

opsi, opsi Eropa, dan teori-teori lain yang mendukung penjelasan pada

BAB III.

BAB III Metode Monte Carlo

Menjelaskan mengenai langkah-langkah penentuan harga opsi dengan

menggunakan metode Monte Carlo beserta algoritmanya.

BAB IV Hasil Numerik Penentuan Harga Opsi Eropa Menggunakan Metode Monte Carlo

Berisi penentuan harga opsi Eropa dengan metode Monte Carlo,

pengaruh parameter-parameter metode Monte Carlo terhadap harga

opsi Eropa, serta analisis kecepatan dan keakuratan metode Monte

Carlo dalam menentukan harga opsi Eropa.

BAB V Penutup

Berisi rangkuman keseluruhan hasil pembahasan dalam bentuk

FIKA DARA NURINA FIRDAUS, 2013

Aplikasi Metode Monte Carlo Pada Penentuan harga Opsi Eropa Universitas Pendidikan Indonesia | repository.upi.edu

29 BAB III

METODE MONTE CARLO

3.1 Metode Monte Carlo

Metode Monte Carlo pertama kali ditemukan oleh Enrico Fermi pada

tahun 1930-an. Metode ini diawali dengan adanya penelitian mengenai

pemeriksaan radiasi dan jarak terhadap beberapa material yang akan dilewati oleh

neutron. Karena data yang didapatkan tidak dapat membantu untuk

menyelesaikan permasalahan, maka dibuatlah sebuah model komputasi oleh John

Von Neumann dan Stanislaw Ulam. Dalam metode Monte Carlo dilakukan proses

pengulangan dan pengacakan. Pada tahun 1977, Boyle memperkenalkan

penggunaan metode Monte Carlo dalam menentukan harga opsi.

Pada dasarnya, metode Monte Carlo merupakan metode yang

memberikan segala kemungkinan nilai dari suatu variabel. Metode Monte Carlo

merupakan metode yang memanfaatkan strong law of large number dalam

melakukan perhitungan, artinya semakin banyak variabel acak yang digunakan

akan semakin baik pula pendekatan nilai eksaknya. Metode Monte Carlo

menggunakan rata-rata sebagai penaksir nilai eksaknya. Keuntungan metode

Monte Carlo adalah dapat dengan mudah diaplikasikan untuk menyelesaikan

persoalan-persoalan rumit serta dapat menghasilkan suatu selang kepercayaan

untuk memeriksa keakuratan estimasi yang dilakukan.

3.2 Pemodelan Harga Saham untuk Metode Monte Carlo

Penentuan harga opsi dalam metode Monte Carlo dipengaruhi oleh harga

saham dalam keadaan risiko netral (�=�). Dalam penggunaan metode Monte

Carlo, harga saham yang digunakan adalah harga saham yang mengikuti model geometric Brownian motion. Model geometric Brownian motion dalam keadaan

risiko netral adalah sebagai berikut:

30

FIKA DARA NURINA FIRDAUS, 2013

Aplikasi Metode Monte Carlo Pada Penentuan harga Opsi Eropa Universitas Pendidikan Indonesia | repository.upi.edu

Untuk melakukan simulasi jalur pergerakan harga saham , persamaan

(3.1) dapat dipandang sebagai notasi limit dari ∆ . Berdasarkan persamaan (2.13),

persamaan (3.1) dapat dinyatakan sebagai limit dari persamaan berikut:

∆ =�. .∆�+�. .�. ∆� (3.2)

dimana ∆� merupakan panjang interval yang pendek, yang merupakan hasil bagi

dari waktu berlaku opsi ( ) menjadi buah interval. Dalam persamaan (3.2), ∆

dapat dipandang sebagai perubahan harga saham dari waktu � hingga �+∆� dan

menyatakan harga saham pada waktu �. Jadi, persamaan (3.2) dapat dinyatakan

sebagai berikut:

�+∆� − � =� � ∆�+� � .�. ∆� (3.3) dengan � berdistribusi normal baku �~ (0,1) . Berdasarkan persamaan (3.3),

harga saham pada waktu ∆� dapat dihitung berdasarkan harga saham awal, harga

saham pada waktu 2∆� dapat dihitung berdasarkan harga saham pada waktu ∆�,

dan seterusnya. Sehingga, untuk mendapatkan harga saham pada waktu

dibutuhkan suatu kontruksi jalur dari buah sampel acak yang berdistribusi

normal baku (ilustrasi dapat dilihat pada lampiran E.1).

Namun pada kenyataannya, simulasi pergerakan harga saham akan

memberikan hasil yang lebih akurat apabila menggunakan nilai lognormal (ln)

dari harga saham (Hull, 2009:420). Berdasarkan sifat lognormal (persamaan

(2.19)), pergerakan lognormal dari harga saham dalam keadaan risiko netral dapat

dinyatakan sebagai berikut:

ln = � −� 2

2 �+� � (3.4)

Berdasarkan persamaan (2.20), persamaan (3.4) merupakan notasi limit

dari persamaan berikut:

31

FIKA DARA NURINA FIRDAUS, 2013

Aplikasi Metode Monte Carlo Pada Penentuan harga Opsi Eropa Universitas Pendidikan Indonesia | repository.upi.edu

ln �+∆� −ln � = � −� 2

2 ∆�+�� ∆� (3.6)

Dari persamaan (3.6) akan diperoleh persamaan berikut:

�+∆� = � . exp � −� 2

2 ∆�+�� ∆� (3.7)

Persamaan (3.7) menyatakan bahwa apabila harga saham pada suatu waktu (�)

telah diketahui maka harga saham pada waktu berikutnya (�+∆�) dapat

ditentukan. Sehingga, penentuan harga saham dilakukan berdasarkan harga

saham sebelumnya. Pada persamaan (3.7), harga saham pada waktu � dapat

dinyatakan sebagai harga saham ke- dan harga saham pada waktu �+∆� dapat

dinyatakan sebagai harga saham ke- + 1, dengan = 0, 1, 2,…. Sehingga

persamaan (3.7) dapat dinyatakan pula sebagai:

�+1 = � . exp � −� 2

2 ∆�+�� ∆� ; = 0, 1, 2,… (3.8)

Selain melakukan perhitungan harga saham berdasarkan harga saham

sebelumnya, perhitungan harga saham juga dapat dilakukan berdasarkan harga

saham awal. Untuk melakukan perhitungan harga saham pada waktu T

berdasarkan harga saham awal, pada persamaan (3.6) substitusikan � = 0 dan

∆�= . Sehingga berdasarkan persamaan (3.6) akan diperoleh persamaan berikut:

ln −ln 0 = � −� 2

2 +�� (3.9)

Dari persamaan (3.9) akan diperoleh persamaan berikut:

= 0. exp � − �2

2 +�� (3.10)

Persamaan (3.8) menyatakan bahwa harga saham saat ini

dipengaruhi oleh harga saham sebelumnya. Apabila waktu pergerakan

harga saham dipartisi menjadi buah ∆� = , untuk mendapatkan

harga saham pada waktu diperlukan perhitungan harga saham sebanyak

N buah. Perhitungan yang perlu dilakukan adalah perhitungan ∆�

32

FIKA DARA NURINA FIRDAUS, 2013

Aplikasi Metode Monte Carlo Pada Penentuan harga Opsi Eropa Universitas Pendidikan Indonesia | repository.upi.edu

perhitungan = ( .∆�) berdasarkan −1 .∆� . Ilustrasi untuk

penentuan harga saham pada saat T berdasarkan harga saham sebelumnya

untuk metode Monte Carlo dapat dilihat pada gambar berikut ini:

Bangkitkan nilai variabel yang berdistribusi normal baku

�1 �2 … � −1 �

Gunakan persamaan (3.7)

untuk menghitung

harga saham

(0) (∆�) (2.∆�) … (( −1)∆�) .∆� = ( )

Tentukan harga saham pada setiap penambahan waktu sebesar ∆�

Gambar 3.1.

Ilustrasi Penentuan Harga Saham Saat Berdasarkan Harga Saham Sebelumnya

Selain berdasarkan harga saham sebelumnya, penentuan harga saham untuk

metode Monte Carlo dapat juga dilakukan menggunakan persamaan (3.10).

Apabila dilakukan partisi waktu sebanyak buah pergerakan harga saham pada

partisi-partisi waktunya serta pada waktu dapat dihitung menggunakan harga

saham awal. Ilustrasi pergerakan harga saham pada partisi waktu serta pada waktu

berdasarkan harga saham awal dapat dilihat pada gambar berikut ini:

Bangkitkan nilai variabel yang berdistribusi normal baku

�1 �2 … � −1 �

Gunakan persamaan (3.10)

untuk menghitung

harga saham

(0) (∆�) (2.∆�) … (( −1)∆�) .∆� = ( )

Tentukan harga saham pada setiap penambahan waktu sebesar ∆�

Gambar 3.2.

33

FIKA DARA NURINA FIRDAUS, 2013

Aplikasi Metode Monte Carlo Pada Penentuan harga Opsi Eropa Universitas Pendidikan Indonesia | repository.upi.edu

3.3 Penentuan Harga Opsi Eropa dengan Metode Monte Carlo

Berdasarkan pembahasan pada bab sebelumnya, pay-off opsi call Eropa

dan pay-off opsi put Eropa dapat ditentukan melalui persamaan berikut ini:

� = maks − �, 0 dan �= maks � − , 0 .

Karena metode Monte Carlo menggunakan rata-rata untuk menaksir nilai

eksaknya, maka diperlukan data pay-off opsi Eropa. Data pay-off opsi Eropa

tersebut didapatkan dengan melakukan pengambilan sampel secara acak dan

menghitung harga saham pada saat ( ). Setelah melakukan perhitungan

pay-off opsi Eropa untuk semua kemungkinan harga saham pada waktu , dilakukan

perhitungan rata-rata dari data pay-off opsi Eropa. Apabila pengambilan sampel

secara acak dilakukan sebanyak buah, � menyatakan pay-off dari opsi call

Eropa dan � menyatakan pay-off opsi put Eropa yang diperoleh berdasarkan

kemungkinan harga saham pada waktu , maka taksiran dari pay-off opsi call

Eropa dan opsi put Eropa adalah sebagai berikut:

1. Opsi call Eropa

Berdasarkan strong law of large number, kedua taksiran pay-off akan konvergen

pada pay-off opsi Eropa. Persamaan (3.11) dan persamaan (3.12) merupakan

taksiran harga opsi Eropa pada waktu .

3.4 Rekursif Backward

Pada penentuan harga opsi Eropa dengan metode Monte Carlo, harga

opsi yang didapatkan merupakan harga opsi Eropa pada waktu jatuh tempo

(�= ). Oleh karena itu, untuk mengetahui taksiran harga opsi Eropa pada saat

34

FIKA DARA NURINA FIRDAUS, 2013

Aplikasi Metode Monte Carlo Pada Penentuan harga Opsi Eropa Universitas Pendidikan Indonesia | repository.upi.edu

suatu prosedur perhitungan harga opsi pada waktu � = 0 yang dilakukan

berdasarkan harga opsi pada waktu �= .

Pada asumsi keadaan risiko netral, apabila suatu investasi yang

berkembang berdasarkan continue compounded interest rate, �, maka nilai

investasinya akan bertambah sebesar �� sepanjang waktu �. Sebaliknya, apabila

pada waktu �, suatu investasi telah berkembang berdasarkan continue

compounded interest rate,�, maka pada waktu 0 nilai investasinya akan berkurang sebesar −��. Sehingga, pay-off pada waktu − ∆� dapat dihitung

berdasarkan pay-off pada waktu yang dikalikan dengan −�∆� dengan �

merupakan suku bunga bebas risiko dan ∆� merupakan periode waktunya. Begitu

pula dengan pay-off pada waktu −2∆�, pay-off −2∆� dapat dihitung

berdasarkan pay-off pada waktu − ∆� yang dikalikan dengan −�∆�. Pada

akhirnya, akan diperoleh harga opsi pada waktu � = 0. Ilustrasi perhitungan

pay-off dengan rekursif backward dengan periode waktu ∆�= adalah

Waktu

Selain menggunakan perhitungan rekursif backward berdasarkan N buah

partisi waktu ∆�= , rekursif backward juga dapat dihitung secara langsung

untuk pay-off pada waktu � = 0. Untuk mendapatkan pay-off pada waktu � = 0,

dilakukan perhitungan berdasarkan pay-off pada waktu yang dikalikan dengan

−� dimana � merupakan suku bunga bebas risiko dan merupakan periode

35

FIKA DARA NURINA FIRDAUS, 2013

Aplikasi Metode Monte Carlo Pada Penentuan harga Opsi Eropa Universitas Pendidikan Indonesia | repository.upi.edu

pada saat �= 0 adalah sebagai berikut (perhitungan standar error dapat dilihat

dengan standar error dari harga opsi call adalah

−� � (3.14)

dengan standar error dari harga opsi put adalah

−� � � (3.16)

Karena standar error dari estimasi harga opsi telah diketahui,

maka dapat dibuat suatu interval kepercayaan untuk harga opsi. Interval

kepercayaan (1− �)% untuk harga opsi adalah:

36

FIKA DARA NURINA FIRDAUS, 2013

Aplikasi Metode Monte Carlo Pada Penentuan harga Opsi Eropa Universitas Pendidikan Indonesia | repository.upi.edu

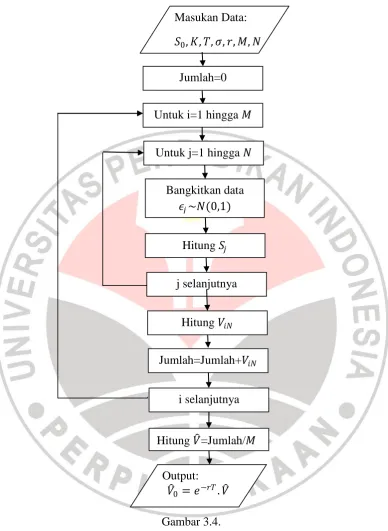

3.5 Algoritma Penentuan Harga Opsi Eropa dengan Metode Monte Carlo

Dalam menentukan harga opsi Eropa, terdapat beberapa variabel yang

nilainya perlu diketahui dan ditentukan pada saat pembuatan opsi (t=0). Variabel

yang perlu diketahui nilai-nilainya terlebih dahulu adalah harga saham awal ( 0),

strike price � , batas waktu jatuh tempo opsi ( ), volatilitas (�), suku bunga bebas resiko (�), jumlah pembangkitan data ( ), serta jumlah partisi waktu ( ).

Langkah-langkah penentuan harga opsi Eropa dengan menggunakan metode

Monte Carlo adalah sebagai berikut:

1. Tentukan buah sampel acak dari variabel yang berdistribusi normal baku.

2. Tentukan data harga saham yang dibangkitkan menggunakan persamaan

(3.10).

3. Tentukan pay-off opsi berdasarkan harga saham pada waktu T (�).

4. Ulangi langkah 1 hingga 4 hingga terdapat buah pay-off opsi Eropa dan

buah harga saham.

5. Hitung taksiran harga opsi Eropa dengan cara menghitung rata-rata dari

buah pay-off opsi Eropa (� ).

6. Lakukan rekursif backward hingga mendapatkan harga opsi pada waktu 0 (� 0).

Dari langkah-langkah di atas dapat dibuat suatu flow chart untuk

37

FIKA DARA NURINA FIRDAUS, 2013

Aplikasi Metode Monte Carlo Pada Penentuan harga Opsi Eropa Universitas Pendidikan Indonesia | repository.upi.edu

Gambar 3.4.

Flow Chart Algoritma Metode Monte Carlo

� 0 = −� .� Output:

0,�, ,�,�, , Masukan Data:

Untuk i=1 hingga

Bangkitkan data � ~ (0,1)

Hitung

Hitung � Untuk j=1 hingga

j selanjutnya

i selanjutnya Jumlah=Jumlah+�

Jumlah=0

FIKA DARA NURINA FIRDAUS, 2013

Aplikasi Metode Monte Carlo Pada Penentuan harga Opsi Eropa Universitas Pendidikan Indonesia | repository.upi.edu

66 BAB V

PENUTUP

5.1 Kesimpulan

Langkah-langkah penentuan harga opsi Eropa menggunakan metode

Monte Carlo adalah melakukan pengambilan nilai-nilai variabel acak yang

berdistribusi normal baku yang akan digunakan untuk menentukan

kemungkinan-kemungkinan harga saham. Setelah itu, dilakukan perhitungan nilai pay-off opsi

Eropa berdasarkan kemungkinan harga saham tersebut. Kemudian, dilakukan

perhitungan nilai rata-rata dari nilai-nilai pay-off yang telah dihitung. Taksiran

harga opsi Eropa dengan metode Monte Carlo didapatkan setelah dilakukan

proses rekursif backward terhadap nilai rata-rata pay-off.

Harga opsi Eropa dipengaruhi oleh lima buah parameter, yaitu harga

saham awal ( 0), strike price (�), waktu jatuh tempo ( ), volatilitas (�), dan

suku bunga bebas risiko (�). Pengaruh parameter-parameter tersebut terhadap

opsi Eropa adalah sebagai berikut:

1. Harga saham awal ( 0)

Apabila harga saham awal semakin meningkat, maka harga opsi call Eropa

akan semakin meningkat. Sebaliknya, pada opsi put Eropa, harga opsi put

Eropa semakin menurun apabila harga saham awal semakin meningkat.

2. Strike price (�)

Apabila strike price semakin meningkat maka harga opsi call Eropa semakin

menurun. Sebaliknya, harga opsi put Eropa akan semakin meningkat apabila

strike price semakin meningkat.

3. Waktu jatuh tempo

Apabila waktu jatuh tempo semakin lama, maka harga opsi call dan put Eropa

akan semakin meningkat.

4. Volatilitas (�)

Apabila volatilitas semakin besar, maka harga opsi call dan put Eropa

67

FIKA DARA NURINA FIRDAUS, 2013

Aplikasi Metode Monte Carlo Pada Penentuan harga Opsi Eropa Universitas Pendidikan Indonesia | repository.upi.edu

5. Suku bunga bebas risiko (�)

Apabila suku bunga bebas risiko semakin meningkat maka harga opsi call

Eropa akan semakin meningkat. Sebaliknya, pada opsi put Eropa, harga opsi

put Eropa semakin menurun apabila suku bunga bebas risiko semakin

meningkat.

Untuk melihat kecepatan metode Monte Carlo dalam penentuan harga

opsi Eropa, dilakukan pengamatan pengaruh pengubahan jumlah partisi waktu

terhadap harga opsi Eropa. Semakin banyak jumlah partisi waktu yang digunakan,

maka harga opsi Eropa metode Monte Carlo akan semakin mendekati harga opsi

model Black-Scholes. Sedangkan, untuk melihat keakuratan penentuan harga opsi

Eropa menggunakan metode Monte Carlo dilakukan pengamatan terhadap nilai

error berdasarkan perubahan partisi waktu. Semakin banyak jumlah partisi waktu

yang digunakan, maka akan error yang dihasilkan cenderung akan semakin kecil.

5.2 Saran

Untuk menghasilkan nilai pendekatan yang sangat akurat, penentuan

harga opsi Eropa dengan metode Monte Carlo memerlukan jumlah partisi waktu

dan pembangkitan data yang cukup besar. Penggunaan jumlah partisi waktu dan

pembangkitan data yang cukup besar akan memerlukan waktu komputasi yang

cukup lama. Sebagai kajian lebih lanjut, proses penentuan harga opsi Eropa

dengan metode Monte Carlo dapat dilanjutkan dengan prosedur reduksi variansi

untuk mengefisienkan waktu komputasi. Sebagai kajian lain, pengambilan sampel

acak dalam langkah penentuan harga opsi dapat pula dilakukan dengan metode

Bootstrap. Selain itu, dapat pula dikembangkan suatu kajian mengenai

penggunaan metode Monte Carlo dalam menentukan harga opsi Amerika, Asia,

FIKA DARA NURINA FIRDAUS, 2013

Aplikasi Metode Monte Carlo Pada Penentuan harga Opsi Eropa Universitas Pendidikan Indonesia | repository.upi.edu

68

DAFTAR PUSTAKA

Bursa Efek Indonesia. Pengantar Pasar Modal. Tersedia: http://www.idx.co.id/id-id/beranda/informasi/bagiinvestor/pengantarpasarmodal.aspx [12 Maret 2013].

Bursa Efek Indonesia. Derivatif. Tersedia: http://www.idx.co.id/id-id/beranda/ produkdanlayanan/derivatif.aspx [25 Maret 2013].

Bursa Efek Indonesia. Saham. Tersedia: http://www.idx.co.id/id-id/beranda/ informasi/bagiinvestor/saham.aspx [12 Maret 2013].

Glasserman, P. (2003). Monte Carlo Methods in Financial Engineering. New York: Springer.

Herrhyanto, N. dan Gantini, T. (2009). Pengantar Statistika Matematis. Bandung: Yrama Widya.

Higham, J.D. (2004). An Introduction to Financial Option Valuation. New York: Cambridge University Press.

Hull, J.C. (2009). Options, Futures, and Other Derivatives Seventh Edition. Canada: Pearson Education, Inc.

Ismail, H. (2008). Implementasi Metode Least-Square Monte Carlo dalam

Mengaproksimasi Nilai Opsi Put Amerika. [Online]. Tersedia: http://lontar.ui.ac.id/opac/ui/template.jsp?inner=daftartipekoleksi.jsp?id=10 2 [4 Maret 2013].

Jäckel, P. (2002). Monte Carlo Methods in Finance. Chichester: Wiley.

Lu, B. (2011). Monte Carlo Simulations and Option Pricing. [Online]. Tersedia: http://www.math.psu.edu/mazzucat/undergrad/bingqianMonteCarlo.pdf [4 Februari 2013].

Monalia, P. (2008). Suatu Kajian Implementasi Metode Runge-Kutta PDS pada

Model Harga Saham. [Online]. Tersedia: ttp://lontar.ui.ac.id/opac/ui/

template.jsp?inner=daftartipekoleksi.jsp?id=102 [4 Maret 2013].

Muniroh, W.S. (2008). Simulasi Monte Carlo Dalam Menentukan Nilai Opsi

Saham. [Online]. Tersedia: http://lib.uin-malang.ac.id/thesis/fullchapter/

04510017-wiwik-shofiyatul-muniroh.pdf [12 Maret 2013].

69

FIKA DARA NURINA FIRDAUS, 2013

Aplikasi Metode Monte Carlo Pada Penentuan harga Opsi Eropa Universitas Pendidikan Indonesia | repository.upi.edu

Ross, S.M. (1996). Stochastic Processes Second Edition. Canada: John Willey & Sons Inc.

Seydel, R.U. (2009). Tools for Computational Finance Fourth Edition. Berlin: Springer.

Shahbandarzadeh. H., Salimifard, K., dan Moghdani, R. (2013). Application of

Monte Carlo Simulation in the Assessment of European Call Options.

Iranian Journal of Management Studies (IJMS) [Online], Vol 6 (1), 20 halaman. Tersedia: http://www.ijms.ir/pg/08/IJMS06101.pdf [17 Maret 2013].

Syazali, M. (2011). Penentuan Harga Opsi Put Amerika dengan Simulasi Monte

Carlo. [Online]. Tersedia: http://repository.ipb.ac.id/handle/123456789/

50540 [3 Maret 2013].

Wilmott, P., Howison, S., and Dewynne, J. (1995). The Mathematics of Financial