ANALISIS PENGARUH RASIO PROFITABILITAS, LIKUIDITAS DAN LEVERAGE TERHADAP DIVIDEN PAYOUT RATIO PERUSAHAAN MANUFAKTUR DI INDONESIA.

Teks penuh

Gambar

Dokumen terkait

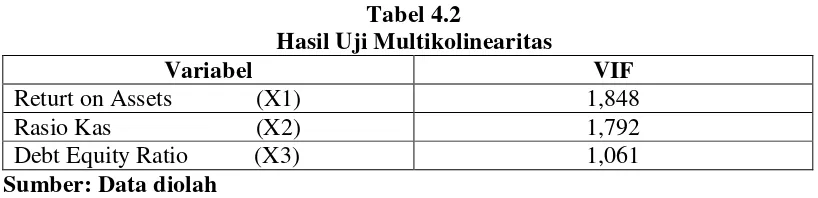

Dalam penelitian ini ukuran Likuiditas diwakili oleh Cash Ratio untuk melihat kekuatan kas yang dimiliki untuk membayar kewajiban lancar, ukuran Profitabilitas diwakili oleh

[r]

PENGARUH LIKUIDITAS, LEVERAGE , DIVIDEN DAN PENGEMBALIAN INVESTASI TERHADAP NILAI PERUSAHAAN (PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI PADA TAHUN

Berdasarkan latar belakang di atas, penulis tertarik untuk melakukan penelitian mengenai pengaruh likuiditas, leverage, dividen dan pengembalian investasi terhadap rasio PBV

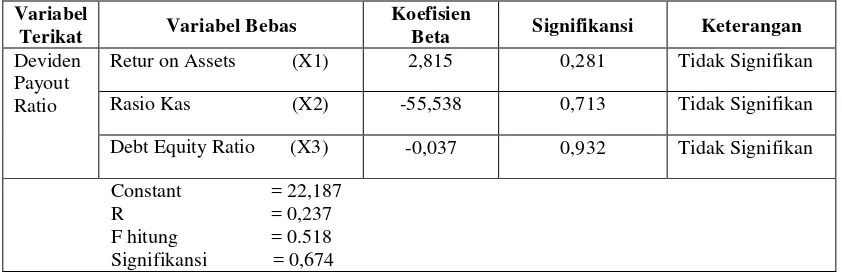

Tujuan penelitian ini yaitu untuk: 1) memperoleh bukti empiris apakah profitabilitas, leverage, dan likuiditas secara simultan mempunyai pengaruh terhadap Dividen

TELAAH LITERATUR Bab ini membahas mengenai teori Pasar Modal, Investasi, Saham, Efficient Market Theory, Signalling Theory, Analisis Fundamental, Price Earning Ratio sebagai

Dividen yang nantinya akan dibagikan nominalnya bisa tetap atau bisa mengalami perubahan baik turun maupun naik dari jumlah deviden yang dibagikan sebelumnya Menurut Martono dan Harjito

Penelitian Imam dan Reva 2012, Novita R,dkk 2014 menyimpulkan bahwa profitabilitas berpengaruh signifikan terhadap financial distress.Berdasarkan uraian diatas maka hipotesis pertama