ix Universitas Kristen Maranatha

ABSTRACT

This study aims to determine the effect of the application of environmental management accounting and strategic planning of the company's competitive advantage. Data collection method used is through the method of survey (questionnaire). The sampling technique used was purposive sampling technique with a number of respondents as many as 35 respondents from several manufacturing companies are located in cities and districts of Bandung. This study uses Multiple Linear Regression. The results from this study showed that the environmental management accounting and strategic planning has a significant influence simultaneously by 42.9% of the company's competitive advantage, while the remaining 57.1% is influenced by other factors not observed in this study. Suggestions can be writers give for further research is to use a broader sample of companies and should use the respondents that totally committed to environmental issues.

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh penerapan akuntansi manajemen lingkungan dan perencanaan strategi terhadap keunggulan kompetitif perusahaan. Metode pengumpulan data yang digunakan adalah melalui metode survei (kuesioner). Teknik penarikan sampel yang digunakan adalah teknik purposive sampling dengan jumlah responden sebanyak 35 responden dari beberapa perusahaan manufaktur yang berada di kota dan kabupaten Bandung. Penelitian ini menggunakan Regresi Linier Berganda. Hasil dari penelitian menunjukkan bahwa akuntansi manajemen lingkungan dan perencanaan strategi memberikan pengaruh yang signifikan secara simultan sebesar 42.9% terhadap keunggulan kompetitif perusahaan, sedangkan sisanya sebesar 57.1% dipengaruhi oleh faktor lain yang tidak diamati di dalam penelitian ini. Saran yang dapat penulis berikan untuk penelitian selanjutnya adalah dengan menggunakan sampel perusahaan yang lebih luas dan sebaiknya menggunakan responden yang benar-benar berkomitmen terhadap permasalahan lingkungan.

xi Universitas Kristen Maranatha

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI ... iii

PERNYATAAN PUBLIKASI LAPORAN PENELITIAN... iv

KATA PENGANTAR ... v

ABSTRACT ... ix

ABSTRAK ... x

DAFTAR ISI ... xi

DAFTAR GAMBAR ... xvi

DAFTAR TABEL ... xvii

DAFTAR LAMPIRAN ... xix

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 10

1.3 Tujuan dan ManfaatPenelitian ... 10

1.3.1 Tujuan Penelitian ... 10

1.3.2 Manfaat Penelitian ... 11

1.4 Sistematika Penulisan ... 12

BAB II KAJIAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS ... 14

2.1.1 Akuntansi Lingkungan ... 14

2.1.2 Akuntansi Manajemen Lingkungan ... 17

2.1.2.1 Tujuan dan Manfaat Akuntansi Manajemen Lingkungan 21 2.1.3 Biaya Lingkungan ... 25

2.1.3.1 Klasifikasi Biaya Lingkungan ... 27

2.1.3.2 Alokasi Biaya Lingkungan ... 31

2.1.3.3 Pembebanan Biaya Lingkungan ... 33

2.1.3.4 Biaya Produk Lingkungan ... 34

2.1.4 Perencanaan Strategi ... 35

2.1.5 Keunggulan Kompetitif Perusahaan... 38

2.2 Pengembangan Hipotesis ... 40

2.2.1 Akuntansi Manajemen Lingkungan dan Keunggulan Kompetitif Perusahaan ... 40

2.2.2 Perencanaan Strategi dan Keunggulan Kompetitif Perusahaan .... 44

2.2.3 Akuntansi Manajemen Lingkungan, Perencanaan Strategi, dan Keunggulan Kompetitif Perusahaan ... 49

BAB III METODE PENELITIAN ... 51

3.1 Desain Penelitian ... 51

3.2 Populasi dan Sampel ... 51

3.3 Definisi Operasional Variabel ... 53

3.3.1 Variabel Independen (Bebas) ... 53

3.3.1.1 Akuntansi Manajemen Lingkungan ... 53

xiii Universitas Kristen Maranatha

3.3.2 Variabel Dependen (Terikat) ... 55

3.3.2.1 Keunggulan Kompetitif Perusahaan ... 56

3.4 Metode Pengumpulan Data ... 57

3.5 Rancangan Kuesioner ... 57

3.6 Metode Analisis Data ... 57

3.6.1 Analisis Statistik Deskriptif ... 57

3.6.2 Uji Kualitas Data ... 57

3.6.2.1 Uji Validitas ... 58

3.6.2.2 Uji Reliabilitas ... 59

3.6.3 Uji Asumsi Klasik ... 59

3.6.3.1 Uji Normalitas... 59

3.6.3.2 Uji Multikolinearitas ... 60

3.6.3.3 Uji Heteroskedastisitas ... 60

3.6.4 Uji Hipotesis ... 61

3.6.4.1 Analisis Regresi Berganda ... 61

BAB IV HASIL ANALISIS DAN PEMBAHASAN ... 63

4.1 Uji Validitas dan Reliabilitas ... 63

4.1.1 Uji Validitas ... 63

4.1.2 Uji Reliabilitas ... 65

4.2 Analisis Statistik Deskriptif Data Responden ... 66

4.2.1 Usia ... 67

4.2.2 Jenis Kelamin ... 68

4.2.4 Jabatan ... 70

4.2.5 Lama Memegang Jabatan ... 72

4.2.6 Pendidikan Terakhir ... 73

4.3 Analisis Deskriptif Data Penelitian ... 74

4.3.1 Variabel Akuntansi Manajemen Lingkungan ... 75

4.3.2 Variabel Perencanaan Strategi ... 79

4.3.3 Variabel Keunggulan Kompetitif Perusahaan ... 83

4.4 Uji Asumsi Klasik ... 87

4.4.1 Uji Normalitas ... 87

4.4.2 Uji Heteroskedastisitas ... 88

4.4.3 Uji Multikolinieritas ... 89

4.5 Pengujian Hipotesis ... 90

4.5.1 Uji Parsial (Uji-t) ... 90

4.5.2 Uji Simultan (Uji F) ... 91

4.5.3 Analisis Koefisien Determinasi ... 93

4.6 Regresi Linier Berganda: Pengaruh Akuntansi Manajemen Lingkungan (X1) dan Perencanaan Strategi (X2) terhadap Keunggulan Kompetitif Perusahaan (Y)... 95

4.6.1 Persamaan Regresi Linier Berganda ... 95

4.6.2 Analisis Korelasi Pearson Product Moment ... 97

BAB V SIMPULAN DAN SARAN ... 99

5.1 Simpulan ... 99

xv Universitas Kristen Maranatha

5.3 Keterbatasan Penelitian ... 100

DAFTAR PUSTAKA ... 101

LAMPIRAN ... 106

DAFTAR GAMBAR

Halaman

Gambar 1.1 Keuntungan dan Manfaat EMA ... 5

Gambar 4.1 Gambaran Banyaknya Responden Berdasarkan Usia ... 67

Gambar 4.2 Gambaran Banyaknya Responden Berdasarkan Jenis Kelamin ... 68

Gambar 4.3 Gambaran Banyaknya Responden Berdasarkan Bagian Divisi ... 70

Gambar 4.4 Gambaran Banyaknya Responden Berdasarkan Jabatan ... 72

Gambar 4.5 Gambaran Banyaknya Responden Berdasarkan Lama Memegang Jabatan ... 73

Gambar 4.6 Gambaran Banyaknya Responden Berdasarkan Pendidikan Terakhir ... 74

xvii Universitas Kristen Maranatha

DAFTAR TABEL

Halaman

Tabel 2.1 Elemen EMA... 19

Tabel 2.2 Tiga Strategi Generik Keunggulan Bersaing ... 40

Tabel 4.1 Hasil Uji Validitas Variabel Akuntansi Manajemen Lingkungan (X1) ... 63

Tabel 4.2 Hasil Uji Validitas Variabel Perencanaan Strategi (X2) ... 64

Tabel 4.3 Hasil Uji Validitas Variabel Keunggulan Kompetitif Perusahaan (Y) ... 64

Tabel 4.4 Hasil Uji Reliabilitas Kuesioner Penelitian ... 66

Tabel 4.5 Gambaran Banyaknya Responden Berdasarkan Usia ... 67

Tabel 4.6 Gambaran Banyaknya Responden Berdasarkan Jenis Kelamin ... 68

Tabel 4.7 Gambaran Banyaknya Responden Berdasarkan Bagian Divisi ... 69

Tabel 4.8 Gambaran Banyaknya Responden Berdasarkan Jabatan ... 70

Tabel 4.9 Gambaran Banyaknya Responden Berdasarkan LamaMemegang Jabatan ... 72

Tabel 4.10 Gambaran Banyaknya Responden Berdasarkan PendidikanTerakhir ... 73

Tabel 4.11 Skor Jawaban Responden Terhadap Item-item PernyataanPada Variabel Akuntansi Manajemen Lingkungan ... 75

Tabel 4.13 Skor Jawaban Responden Terhadap Item-item PernyataanPada

Variabel Perencanaan Strategi ... 80

Tabel 4.14 Persentase Skor Jawaban Responden Terhadap Item-itemPernyataan Pada Variabel Perencanaan Strategi ... 81

Tabel 4.15 Skor Jawaban Responden Terhadap Item-item Pernyataan Pada Variabel Keunggulan Kompetitif Perusahaan ... 83

Tabel 4.16 Presentase Skor Jawaban Responden Terhadap Item-item Pernyataan Pada Variabel Keunggulan Kompetitif Perusahaan ... 85

Tabel 4.17 Hasil Uji Normalitas ... 88

Tabel 4.18 Nilai VIF Uji Multikolinieritas ... 90

Tabel 4.19 Pengujian Hipotesis Parsial (Uji-t) ... 90

Tabel 4.20 Pengujian Hipotesis Simultan (Uji-F) ... 92

Tabel 4.21 Analisis Koefisien Determinasi ... 93

Tabel 4.22 Analisis Koefisien Determinasi Parsial... 94

Tabel 4.23 Hasil Perhitungan Nilai Koefisien Persamaan Regresi ... 96

Tabel 4.24 Nilai Koefisien Korelasi Pearson Product Moment ... 97

xix Universitas Kristen Maranatha

DAFTAR LAMPIRAN

Halaman

Lampiran A Kuesioner ... 107

Lampiran B Surat Keterangan Penelitian ... 111

BAB I

PENDAHULUAN

1.1 Latar Belakang

Di era ekonomi modern seperti saat ini, permasalahan lingkungan hidup (pencemaran, polusi, limbah,dll) sampai saat ini menjadi isu global yang sering diperdebatkan (Mulyanto, 2002). Disadari atau tidak, semakin meningkatnya sektor perdagangan dan industri selain dapat mendorong pertumbuhan ekonomi ternyata berdampak pada kerusakan lingkungan hidup (Purnawan, 1996). Permasalahan lingkungan di Indonesia merupakan salah satu faktor penting yang harus dipikirkan mengingat dampak dari buruknya pengelolaan lingkungan yang semakin nyata. Permasalahan lingkungan juga semakin menjadi perhatian serius, baik oleh konsumen, investor, maupun pemerintah.

Adanya fakta permasalahan pencemaran lingkungan yang dilakukan oleh perusahaan-perusahaan di Indonesia menyebabkan sebuah lingkungan bisnis harus mampu mempertahankan proses bisnisnya sehingga perusahaan harus menerapkan strategi yang sesuai demi tercapainya going concern perusahaan serta sustainable development. Perusahaan sering tidak memperhatikan masalah lingkungan karena

BAB I PENDAHULUAN 2

Universitas Kristen Maranatha

supaya dapat dilakukan tindakan pencegahan dan perbaikan yang tepat. Usaha dari pihak regulasi untuk melestarikan dan mengembangkan kemampuan lingkungan hidup yang serasi, selaras, dan seimbang telah dilakukan dengan menetapkan Undang-Undang Republik Indonesia Nomor 23 Tahun 1997 tentang pengelolaan lingkungan hidup. Aturan pelaksanaan lebih lanjut telah dinyatakan dengan diterbitkannya Peraturan Pemerintah Nomor 18 Tahun 1999. Hal yang perlu dikaji lebih lanjut adalah efektivitas pelaksanaan undang-undang tersebut dan usaha-usaha pemerintah dalam melakukan pengawasan terhadap para pelaku industri yang berpotensi menimbulkan pencemaran lingkungan serta para aparat pemerintah atau penegak hukum yang menangani permasalahan lingkungan. Kebijakan-kebijakan lingkungan yang diadopsi oleh banyak negara selama 25 tahun terakhir telah menunjukkan evolusi yang tetap. Awalnya sebuah perusahaan akan menetapkan kebijakan yang berfokus pada hal-hal yang cenderung berhubungan dengan dampak langsung dari proses bisnis suatu perusahaan seperti membersihkan polusi yang ada dan mencoba untuk mengurangi polusi dari sumber titik pembuangan, kemudian strategi manajemen berpindah ke arah modifikasi proses-proses produksi sehingga dapat meminimalkan jumlah polusi yang dihasilkan (Purwanto, 2007 dalam Rustika, 2011).

BAB I PENDAHULUAN 3

menunjukkan peningkatan kepentingannya terhadap kinerja lingkungan dari sebuah organisasi (Ikhsan 2009:3). Beberapa alasan lain adalah peraturan mengenai lingkungan telah meningkat seperti penandatanganan Nota Kesepahaman (Mou) dengan Badan Perlindungan Lingkungan Hidup (Environmental Protection Agency –

EPA) AS di Jakarta pada bulan Juni 2011 yang lalu. Peningkatan kesadaran tentang isu-isu lingkungan telah mendorong perusahaan untuk menggunakan akuntansi manajemen lingkungan (Environmental Management Accounting). Definisi EMA (Environmental Management Accounting) berdasarkan IFAC (International Federation of Accountants) dan UNDSD (United Nations Division for Sustainable

Development) adalah manajemen kinerja lingkungan dan keuangan melalui

implementasi sistem dan praktek akuntansi yang tepat dengan mengidentifikasi, mengumpulkan, mengukur, menghitung, mengelompokkan, dan menganalisis informasi lingkungan (fisik dan moneter) untuk mendukung pengambilan keputusan internal dan eksternal (Cahyandito, 2006). EMA (Environmental Management Accounting) merupakan metode yang tepat dalam mengatasi permasalahan

lingkungan pada suatu perusahaan atau industri dan dapat digunakan sebagai tolok ukur dalam kinerja lingkungan. EMA (Environmental Management Accounting) dapat mempengaruhi kinerja sebuah badan usaha dan mengurangi pengeluaran biaya terkait lingkungan (Ikhsan, 2009). Penerapan EMA (Environmental Management Accounting) dalam suatu perusahaan dapat membantu usaha para manajer dalam

meningkatkan kinerja finansial sekaligus kinerja lingkungannya. Dalam penelitian yang dilakukan Almilia (2007), pada pertengahan tahun 1990-an, istilah environmental accounting belum banyak dikenal, hanya beberapa perusahaan saja

BAB I PENDAHULUAN 4

Universitas Kristen Maranatha

ini berkaitan dengan keterbukaan perusahaan untuk mengungkapkan informasi lingkungan sebagai dampak dari aktivitas industri atau bisnis mereka. Namun kemudian jumlah perusahaan yang menerapkan environmental accounting meningkat dari 10.4% pada tahun 1998 menjadi 20.9% di tahun 1999, dan 27.0% di tahun 2000. Dari jumlah ini, 17.3% sudah menerapkan dan memperkenalkan environmental accounting dan 34% sedang mempertimbangkan akan segera menerapkannya.

Hal ini berkaitan dengan dikeluarkannya The Environmental Accounting Guideline (2005) yang mengatakan bahwa Environmental Accounting adalah jalan

efektif agar dapat mengukur investasi dan biaya secara akurat terkait dengan kegiatan konservasi lingkungan dan dapat menyiapkan dan menganalisis data. Dan utamanya, environmental accounting dapat menjadi peran yang sangat penting dalam

mendukung hubungan membuat keputusan, akuntabilitas kepada stakeholders.

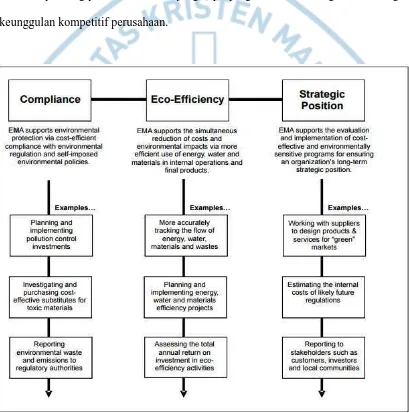

Dalam buku Ikhsan (2009) disebutkan, secara rinci keuntungan EMA (Environmental Management Accounting) dapat diorganisir kedalam tiga kategori secara luas, sebagaimana diilustrasikan dalam gambar 1. Penekanan pada eco-efficiency dan posisi strategis di antara kategori garis lintang sejajar evolusi

keseluruhan dari akuntansi manajemen mencakup tidak hanya ketetapan keterangan dan perancangan manajemen dan pengendalian, tetapi juga satu fokus pada penggunaan sumber daya dan biaya secara efektif. Fokus strategis dari EMA bagaimanapun membedakan secara lebih luas antara organisasi berbeda. Selanjutnya dijelaskan lebih lanjut terkait keuntungan dan manfaat EMA di setiap kategori.

BAB I PENDAHULUAN 5

diatur dalam Peraturan Menteri Negara Lingkungan Hidup nomor 13 tahun 2010 tentang pernyataan kesanggupan pengelolaan dan pemantauan lingkungan hidup. Kedua, secara garis besar manfaat EMA sebagai salah satu bentuk eco-efficiency. Eco-efficiency merupakan upaya peningkatan efisiensi perusahaan dengan

memperkecil output limbah melalui proses produksi atau teknologi bersih lingkungan. Ketiga, secara garis besar manfaat EMA adalah sebagai upaya posisi strategis. Sebagaimana telah dijelaskan sebelumnya, posisi strategis yang dimaksud adalah daya saing perusahaan dalam jangka panjang atau lebih sering disebut dengan keunggulan kompetitif perusahaan.

BAB I PENDAHULUAN 6

Universitas Kristen Maranatha

Sumber: Diadaptasi dari Guide Corporate Environmental Cost Management (Berlin: German Environment Ministry, 2003)

Daya saing bisnis berkelanjutan dapat dikatakan sebagai sebuah tuntutan dari adanya fenomena era globalisasi yang menciptakan persaingan global antar negara. Fenomena ini memberikan sinyal bahwa dunia usaha harus mampu bersaing dengan pesaingnya jika ingin tetap bertahan. Upaya yang harus dilakukan untuk dapat menghadapi tantangan global tersebut adalah dari dalam dunia usaha itu sendiri dalam bentuk peningkatan daya saing. Kompetisi merupakan suatu kondisi yang tidak dapat dihindari oleh setiap perusahaan dalam menjalankan bisnisnya. Persaingan yang sangat ketat dalam industri akan menyebabkan perusahaan berusaha memanfaatkan semua sumber untuk menciptakan keunggulan kompetitif yang kuat. Menurut Porter (1999) dalam Salman dan Gudono (2009), pelaku bisnis dituntut untuk berlomba-lomba melakukan strategi kompetisi dengan fokus pada penciptaan sesuatu yang berbeda untuk melayani konsumen dengan perpaduan yang unik. Porter (1999 dalam Salman dan Gudono2009) juga mengatakan bahwa inti strategi suatu organisasi adalah “coping with the competition”. Perusahaan harus mampu

menyesuaikan diri sedekat mungkin dengan kompetisi pasar yang sedang dihadapinya. Perusahaan harus mempunyai kinerja yang baik agar menjadi lebih unggul dalam bersaing dari kompetitornya.

BAB I PENDAHULUAN 7

Ngadiredjo Kabupaten Kediri Periode Tahun 2009-2011) dikatakan bahwa bentuk penerapan EMA pada Pabrik Gula Ngadiredjo dilihat dari program EDO pada tahun 2010 dan IHK pada tahun 2011. Berdasarkan informasi PEMA (Physic Environmental Management Accounting) dan MEMA (Moneter Environmental

Management Accounting) yang diperoleh dapat digunakan sebagai dasar analisis

eco-efficiency, dengan cara PEMA dibagi MEMA. Hasil perbandingan tersebut

menjelaskan bahwa tingkat eco-efficiency pada Pabrik Gula Ngadiredjo pada tahun 2009 sebesar 32%, tahun 2010 sebesar 28%, dan tahun 2011 sebesar 35%. Sehingga dapat ditarik kesimpulan EMA sebagai bentuk dari eco-efficiency pada Pabrik Gula Ngadiredjo rata-rata 30% dari perbandingan seluruh kinerja lingkungan terhadap kinerja keuangan. Meningkatnya perhatian terhadap lingkungan bukan lagi sebuah beban perusahaan, namun menjadi tool dalam meningkatkan eco-efficiency pada Pabrik Gula Ngadiredjo hingga 35% pada tahun 2011. EMA merupakan strategi mencapai keunggulan kompetitif berdasarkan upaya ramah lingkungan, bukan lagi kategori strategi yang hanya digunakan untuk memenuhi tanggung jawab sosial perusahaan.

Kemudian dalam penelitian yang dilakukan oleh Christianti (2013) mengenai pengelolaan biaya lingkungan dalam upaya minimalisasi limbah PT Wonosari Jaya Surabaya. Penelitian ini bertujuan untuk memberikan gambaran dan alternatif solusi bagaimana peran Environmental Management Accounting dalam menghasilkan informasi agar badan usaha mampu mengidentifikasi, mencegah, dan meminimalkan biaya lingkungan. Penelitian ini menggunakan pendekatan kualitatif dengan metode interview semi-structured, analisis dokumen, dan observasi lapangan. Objek

BAB I PENDAHULUAN 8

Universitas Kristen Maranatha

Wonosari Jaya. Temuan penelitian menunjukkan pengelolaan biaya lingkungan dalam mendukung upaya minimalisasi limbah. Berkurangnya limbah diharapkan dapat meminimalkan pengeluaran biaya pengelolahan limbah. Dengan metode Environmental Cost Management, industri kawat baja dapat mendeteksi adanya

biaya kegagalan internal dan eksternal yang dapat diatasi dengan meningkatkan biaya pencegahan dan deteksi.

Selanjutnya adalah penelitian yang dilakukan oleh Gunawan (2012) tentang tinjauan teoritis biaya lingkungan terhadap kualitas produk dan konsekuensinya terhadap keunggulan kompetitif perusahaan. Simpulan yang didapat adalah penerapan biaya lingkungan dalam perusahaan membantu manajemen untuk mengambil kebijakan perbaikan berkelanjutan terhadap kualitas dan nilai produk dan dapat mengidentifikasi berbagai sumber-sumber pemborosan dan limbah yang selama ini menyebabkan produksi tidak efisien. Bagi perusahaan yang baru menerapkan biaya lingkungan, biaya lingkungan yang akan dikeluarkan untuk menerapkan manajemen lingkungan tersebut akan lebih besar dibandingkan dengan perusahaan yang sudah lebih dulu menerapkan biaya lingkungan di dalam perusahaannya. Perusahaan yang baru mengadopsi biaya lingkungan akan membuat perubahan-perubahan dalam proses produksi dan keputusan bisnisnya. Akan tetapi biaya penerapan manajemen lingkungan yang dikeluarkan akan tertutupi dengan penghematan biaya operasional yang akan dicapai tiap tahunnya. Besarnya biaya penerapan manajemen lingkungan dinilai tidak mempengaruhi kemampuan perusahaan dalam mencari keuntungan.

BAB I PENDAHULUAN 9

Management Accounting (PEMA) dan Moneter Environmental Management

Accounting (MEMA) yang memudahkan investor dalam menilai sustainable

development suatu perusahaan. EMA sebagai salah satu metode meningkatkan

keunggulan kompetitif perusahaan berdasarkan upaya ramah lingkungan. Strategi berdasarkan upaya ramah lingkungan, bukan lagi strategi yang hanya digunakan untuk memenuhi tanggung jawab sosial perusahaan. Karena hal tersebut sudah terkait keberadaan dan posisi strategis perusahaan. Dapat dipastikan setiap perusahaan atau pabrik yang menerapkan EMA dalam bentuk program apapun akan mempunyai kelebihan dibandingkan dengan perusahaan yang tidak menerapkan EMA.

BAB I PENDAHULUAN 10

Universitas Kristen Maranatha

yang ramah lingkungan tersebut. Cost memang pasti akan bertambah, tetapi keuntungan yang didapat perusahaan akan lebih besar dari cost yang dikeluarkan oleh perusahaan. Melihat fenomena yang ada, maka penulis tertarik untuk meneliti mengenai “Pengaruh Penerapan Akuntansi Manajemen Lingkungan dan Perencanaan

Strategi terhadap Keunggulan Kompetitif Perusahaan”

1.2 Rumusan Masalah

Berdasarkan latar belakang penelitian diatas, maka penulis merumuskan masalah sebagai berikut:

1. Bagaimana pengaruh akuntansi manajemen lingkungan terhadap keunggulan kompetitif perusahaan?

2. Bagaimana pengaruh perencanaan strategi terhadap keunggulan kompetitif perusahaan?

3. Bagaimana pengaruh akuntansi manajemen lingkungan dan perencanaan strategi terhadap keunggulan kompetitif perusahaan?

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

BAB I PENDAHULUAN 11

manajemen lingkungan dan perencanaan strategi terhadap keunggulan kompetitif perusahaan adalah sebagai berikut:

1. Memperoleh bukti empiris sejauh mana penerapan akuntansi manajemen lingkungan berpengaruh terhadap keunggulan kompetitif perusahaan.

2. Memperoleh bukti empiris sejauh mana perencanaan strategi berpengaruh terhadap keunggulan kompetitif perusahaan.

3. Memperoleh bukti empiris sejauh mana akuntansi manajemen lingkungan dan perencanaan strategi berpengaruh terhadap keunggulan kompetitif perusahaan.

1.3.2 Manfaat Penelitian

Penelitian ini diharapkan dapat dijadikan sebagai suatu informasi bagi perusahaan khususnya perusahaan yang rentan dengan permasalahan lingkungan hidup mengenai seberapa penting pengaruh peranan akuntansi manajemen lingkungan dan perencanaan strategi terhadap keunggulan kompetitif perusahaan. Penelitian ini juga diharapkan dapat memberikan manfaat bagi berbagai pihak. Lebih jelasnya pihak-pihak tersebut antara lain:

1. Perusahaan

Penelitian ini dapat dijadikan sebagai suatu informasi dan masukan yang berguna bagi perusahaan, serta untuk meningkatkan kinerja perusahaan yang berkaitan dengan penerapan sistem akuntansi manajemen lingkungan, baik dari sisi ekonomi maupun dari sisi lingkungan.

BAB I PENDAHULUAN 12

Universitas Kristen Maranatha

Penelitian ini dapat menjadi sumber referensi dan informasi untuk memungkinkan penelitian-penelitian selanjutnya yang berkaitan dengan akuntansi manajemen lingkungan dan perencanaan strategi terhadap keunggulan kompetitif perusahan. 3. Bagi Masyarakat Umum

Penelitian ini diharapkan dapat menambah pengetahuan masyarakat secara umum tentang betapa pentingnya penerapan akuntansi manajemen lingkungan dalam upaya meminimalkan pencemaran lingkungan yang sudah banyak terjadi di Indonesia.

1.4 Sistematika Penulisan

Untuk memperjelas penelitian ini, maka dirumuskan suatu sistematika penulisan yang merupakan gambaran umum mengenai pembahasan bab dan penelitian secara garis besar. Sistematika penulisan pada penelitian ini adalah sebagai berikut:

BAB I Pendahuluan

Dalam bab ini berisi tentang latar belakang masalah, rumusan masalah yang akan diteliti, tujuan dan manfaat penelitian, serta sistematika penulisan yang menguraikan bagaimana penelitian ini dipaparkan.

BAB II Tinjauan Pustaka

Dalam bab ini berisi tentang tinjauan pustaka yang menjelaskan teori-teori yang berhubungan dengan pembahasan yang dilakukan pada penelitian sebelumnya, kerangka pemikiran, dan hipotesis yang digunakan dalam penelitian.

BAB I PENDAHULUAN 13

Dalam bab ini berisi rancangan penelitian, variabel dan pengukuran, model penarikan sampel, metode pengumpulan data, dan metode analisis data yang digunakan dalam penelitian ini.

BAB IV Hasil dan Pembahasan

Dalam bab ini berisi hasil analisis data yang telah diperoleh, dan pembahasan hasil penelitian berdasarkan teori-teori yang tersedia.

BAB V Kesimpulan dan Saran

98 Universitas Kristen Maranatha

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Penelitian yang dilakukan ini bertujuan untuk mengetahui apakah penerapan akuntansi manajemen lingkungan dan perencanaan strategi memberikan pengaruh terhadap keunggulan kompetitif perusahaan.

Dari hasil analisa dan pengolahan data pada penelitian tentang “Analisis Pengaruh Penerapan Akuntansi Manajemen Lingkungan dan Perencanaan Strategi terhadap Keunggulan Kompetitif Perusahaan”, maka dapat diambil kesimpulan sebagai berikut:

1. Akuntansi Manajemen Lingkungan (X1) tidak berpengaruh yaitu sebesar -0,1005 atau 10,05% terhadap Keunggulan Kompetitif Perusahaan (Y);

2. Perencanaan Strategi (X2) berpengaruh signifikan yaitu sebesar 0,3283 atau 32,83% terhadap Keunggulan Kompetitif Perusahaan (Y);

3. Akuntansi Manajemen Lingkungan (X1) dan Perencanaan Strategi (X2) memberikan pengaruh yang signifikan secara simultan (bersama-sama) sebesar 42,9% terhadap Keunggulan Kompetitif Perusahaan (Y), sedangkan sisanya sebesar 57,1% dipengaruhi oleh faktor lain yang tidak diamati di dalam penelitian ini.

5.2 Saran

BAB V KESIMPULAN DAN SARAN 99

1. Untuk penelitian selanjutnya dapat menggunakan sampel perusahaan yang lebih luas.

2. Penelitian selanjutnya sebaiknya juga meneliti perusahaan di luar Kota dan Kabupaten Bandung.

3. Penelitian selanjutnya sebaiknya menggunakan responden yang benar-benar berkomitmen terhadap permasalahan lingkungan.

4. Untuk penelitian selanjutnya dapat dilakukan dengan sampel responden yang memiliki jabatan manajer atau direktur saja, yang diharapkan akan dapat lebih memahami tentang pengaruh permasalahan lingkungan terhadap keunggulan kompetitif perusahaan. Sehingga informasi yang didapatkan pun dapat lebih akurat.

5.3 Keterbatasan Penelitian

Penelitian ini memiliki keterbatasan dalam proses pelaksanaannya, sehingga berpengaruh terhadap hasil penelitian secara keseluruhan. Adapun keterbatasan-keterbatasan dalam penelitian ini adalah:

1. Jumlah sampel dalam penelitian yang diambil masih sangat sedikit dan tidak dapat mewakili seluruh perusahaan manufaktur di Kota dan Kabupaten Bandung 2. Peneliti hanya menerapkan metode survei melalui kuesioner, tidak melakukan

wawancara secara langsung. Sehingga kesimpulan yang dapat diambil oleh peneliti hanya berdasar pada data yang dikumpulkan.

100 Universitas Kristen Maranatha

DAFTAR PUSTAKA

Agustia, Dian. 2010. Pelaporan Biaya Lingkungan Sebagai Alat Bantu Bagi Pengambilan Keputusan yang Berkaitan Dengan Pengelolaan Lingkungan. Jurnal Akuntansi: Akrual. Vol.1, No.2, April 2010: 80-100.

Allison, Kaye. 2005. Perencanaan Strategis Bagi Organisasi Nirlaba. Yayasan Obor Indonesia, Jakarta.

Almilia, Luciana Spica dan Wijayanto, Dwi. 2007. Pengaruh Environmental Performance dan Environmental Disclosure terhadap Economic Performance.

Surabaya. [Online]. Available:

https://spicaalmilia.files.wordpress.com/2008/08/penelitian-environmental-performance.pdf

Arasa, R., K’Obonyo. P. 2012. The Relationship between Strategic Planning and Firm Performance. International Journal of Humanities and Social Science. Vol. 2, No. 22.

Ashton, David, Trevor Hopper, Robert W. Scapens. 1992. Issues in Management Accounting. Prentice Hall International: Maylands UK.

Asmarani, Dinda Estika. 2006. Analisis Pengaruh Perencanaan Strategi terhadap Kinerja Perusahaan dalam Upaya Menciptakan Keunggulan Bersaing (Studi Empirik pada Industri Kecil Menengah Tenun Ikat di Troso, Jepara). Semarang : Universitas Diponegoro.

Azizah, Nurul, Moch. Dzulkirom A. R., dan Maria Goretti Wi Endang. Analisis Penerapan Environmental Accounting (EMA) sebagai Bentuk Eco-Efficiency dalam Meningkatkan Keunggulan Kompetitif Perusahaan. 2013. Jurnal Administrasi Bisnis (JAB). Vol. 6, No. 2.

Bennet, M., Rikhardsson, P. dan Schaltegger, S. 2003. Adopting Environmental Management Accounting: EMA as a Value-Adding Activity in Tukker, A. Environmental Management Accounting – Purpose and Progress, Vol. 12. Kluwer Academic Publishers, Dordrecht.

Cahyandito, M. Fani. 2009 . Environmental Management Accounting (EMA) (Akuntansi Manajemen Lingkungan). Bandung : Universitas Padjajaran.

Cravens, D.W. 1996. Pemasaran Strategis. Alih Bahasa: Lina Salim, Edisi Keempat, Jilid Satu, Penerbit Erlangga, Jakarta.

DAFTAR PUSTAKA 101

Deegan, C. 2003. Environmental Management Accouting: An Introduction and Case Studies for Australia. Institute of Chartered Accountants in Australia, Sidney. Djogo, Tony. 2006. Akuntansi Lingkungan. (diakses 02 Juni 2015).

Fahrudin, Ahmad A. 2012. Akuntansi Manajemen dalam Perspektif Strategi Keunggulan Bersaing. El Muhasaba : Jurnal Akuntansi. Vol. 1, No. 1. Universitas Islam Negeri Maulana Malik Ibrahim, Malang.

Ferreira, A., C. Maulang, dan B. Hendro. 2009. Environmental Management Accounting and Innovation: An Exploratory Analysis. Accounting, Auditing, and Accountability Journal, Vol. 23, No. 27, 2010. Emeral Group Publishing Limited.

Ferreira, A., dan Otley, D. 2009. The Design and Use of Performance Management Systems: An Extended Framework for Analysis. Management Accounting Research, Vol. 20, No. 4, pp. 263-82.

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate dengan Program SPSS. Universitas Diponegoro, Semarang.

Ghozali, I. 2011. Aplikasi Analisis Multivariate Dengan Program IBM SPSS 19. Universitas Diponegoro, Semarang

Gunawan, Eric. 2012. Tinjauan Teoritis Biaya Lingkungan terhadap Kualitas Produk dan Konsekuensinya terhadap Keunggulan Kompetitif Perusahaan. Jurnal Ilmiah Mahasiswa Akuntansi. Vol. 1, No. 2.

Hansen, Don R. dan Mowen, Maryanne M. 2011. Akuntansi Manajerial. Jakarta: Salemba Empat.

http://www.komisiyudisial.go.id/downlot.php?file=UU%20No%2023%20Thn%2019 97%20pengelolaan%20Lingkungan%20Hidup.pdf

Idris, 2012. Akuntansi Lingkungan Sebagai Instrumen Pengungkapan Tanggung Jawab Perusahaan Terhadap Lingkungan di Era Green Market. Jurnal Economic, (online). Vol.2, No.2. http://manajemen.unnes.ac.id (diakses 2 Juni 2015).

IFAC. 2001. Environmental Management Accounting Procedures and Principles. http://www.ifac.org/sites/default/files/publications/files/international-guidance-docu-2.pdf (diakses 31 Mei 2015).

Ikhsan, Arfan. 2008. Akuntansi Lingkungan dan Pengungkapannya. Graha Ilmu: Yogyakarta.

DAFTAR PUSTAKA 102

Universitas Kristen Maranatha

Ikhsan, Arfan. 2009. Akuntansi Manajemen Lingkungan. Edisi Pertama, Graha Ilmu, Yogyakarta.

Indriana, Ina, dan Gadiessa Ayuningtyas. 2012. Pengaruh Akuntansi Manajemen Lingkungan terhadap Kinerja Perusahaan dengan Inovasi dan Keunggulan Bersaing sebagai Variabel Intervening. Forum Bisnis dan Keuangan I.

Kaswan. 2012. MSDM untuk Keunggulan Bersaing Organisasi. Jakarta : Graha Ilmu. Kusumah, Eki Tirta. 2013. Pengaruh Penerapan Akuntansi Manajemen Lingkungan Terhadap Inovasi Produk Survey Pada Manajer Perusahaan Manufaktur Peserta PROPER 2012 di Kota dan Kabupaten Bandung. Ekonomi. Universitas Widyatama, Bandung.

Luciana, Devi. 2011. Pengukuran dan Pelaporan Biaya Lingkungan. Ekonomi. Universitas Atma Jaya, Yogyakarta.

Ministry of the Environment. 2005. Environmental Accounting Guidelines. [Online]. Available: https://www.env.go.jp/en/policy/ssee/eag05.pdf

Moedjanarko, Erfinsya Christianti. 2013. Pengelolaan Biaya Lingkungan dalam Upaya Minimalisasi Limbah PT. Wonosari Jaya Surabaya. Jurnal Ilmiah Mahasiswa Universitas Surabaya. Vol. 2, No. 1.

Mulyanto, A.H. (2002). Green Management: WTO, Tinjauan Teoritis dan Praktek Usahawan, No. 26, Juni Th. XXXI, hal. 6-11.

Mutiarahim, Noery. 2015. Pengaruh Tekanan Stakeholder terhadap Penerapan Akuntansi Manajemen Lingkungan dan Inovasi Perusahaan. Univrsitas Kristen Maranatha, Bandung.

Natasha, Priscilla, dan Devie. 2013. Analisa Pengaruh Strategic Planning terhadap Keunggulan Bersaing dan Kinerja Perusahaan. Business Accounting Review. Vol. 1, No. 2.

Porter, M.E. 1994. Keunggulan Bersaing, Tim Penerjemah Binarupa Aksara, Binarupa Aksara. Jakarta.

Purnawan, M Edhie. 1996. ISO 14000 dalam Perdagangan Internasional Indonesia. Kelola No. 13, V, hal. 103-114.

DAFTAR PUSTAKA 103

Reywindra. 2015. Pengaruh Faktor Manajerial dan Perencanaan Strategis terhadap Keunggulan Bersaing Perusahaan Kelapa Sawit. Jurnal Selodang Mayang. Vol.1, No.1, April 2015.

Riduwan. 2010. Skala Pengukuran Variabel-variabel Penelitian. Alfabeta, Bandung. Rossje. 2006. Akuntansi Lingkungan Suatu Perspektif. Artikel,

https://www.scribd.com/doc/219859971/akuntansi-lingkungan (diakses 05 Juni 2015)

Rustika, Novia. 2011. Analisis Pengaruh Penerapan Akuntansi Manajemen Lingkungan dan Strategi terhadap Inovasi Perusahaan (Studi Empiris pada Perusahaan Manufaktur yang terdapat di Jawa Tengah). Ekonomi. Universitas Diponegoro, Semarang

Salman, dan Gudono, 2009, Hubungan Komponen Sistem Pengendalian Manajemen (Quality Goal,Quality Feedback, dan Quality Incentive) terhadap Kinerja Kualitas dan Konsekuensi terhadap Kinerja Keuangan, Simposium Nasional Akuntansi 9, Padang, pp. 23-26.

Singgih, Moses L. 2006. Pengukuran Dampak Lingkungan Menggunakan Environmental Management Accounting (EMA). Surabaya: Institut Teknologi Sepuluh Nopember.

Sofiana, Ana, Ratna Anggraini, dan Tresno Eka Jaya. 2014. Pengaruh Akuntansi Manajemen Lingkungan dan Strategi terhadap Inovasi Perusahaan dengan Research and Development Effort dan Ukuran Perusahaan sebagai Variabel Kontrol. Jurnal EconoSains. Vol XII, No 2.

Suartana, I Wayan. 2010. Akuntansi Lingkungan dan Tripple Bottom Line Accounting: Paradigma Baru Akuntansi Bernilai Tambah. Jurnal Bumi Lestari, (online). Vol.10, No.1, Februari 2010: 105-112. http//ojs.unud.ac.id/index.php/blje/article/download/112/95 (diakses 02 Juni 2015)

Sugiyono. 2006. Metode Penelitian Kuantitatif Kualitatif dan R&D. Alfabeta, Bandung.

Sugiyono. 2013. Statistika Untuk Penelitian. Alfabeta, Bandung

Sunjoyo, dkk. 2013. Aplikasi SPSS untuk SMART Riset (Program IBM SPSS 21.0). Alfabeta, Bandung

DAFTAR PUSTAKA 104

Universitas Kristen Maranatha

Watson, K., B. Klingenberg, dan T. Polito. 2004. Impact of Enviromental Management System Implementation on Financial Performance. USA. Marist College.

Yakhou, Mehenna & Vernon P. Dorweiler. 2004. Environmental Accounting: An Essential Component of Business Strategy.Bus. Strat. Env., (online).Vol.13.

2004: