1

PENDAHULUAN

Mulai tahun 2012, Ikatan Akuntan Indonesia (IAI) merencanakan untuk melakukan konvergensi dengan International Financial Reporting Standards (IFRS). Dengan digunakannya standar yang sama pada laporan keuangan, diharapkan agar laporan keuangan menjadi lebih mudah untuk diperbandingkan. Harmonisasi dilakukan oleh Dewan Standar Akuntansi Keuangan (DSAK) dengan merevisi beberapa standar dalam PSAK agar sesuai dengan standar internasional. Salah satu standar yang direvisi adalah PSAK 48 (penurunan nilai aset) dengan mengacu pada IAS 36 dan berlaku efektif mulai 1 Januari 2011. BAPEPAM-LK juga mensyaratkan agar PSAK 48 (revisi 2009) diberlakukan secara bertahap oleh entitas-entitas bisnis yang memiliki akuntabilitas publik, termasuk di dalamnya adalah perusahaan-perusahaan yang sahamnya diperdagangkan dalam Bursa Efek Indonesia (go public) mulai tahun 2011 (Kementerian Keuangan RI 2010).

2 keuangan memberikan informasi yang menggambarkan realitas ekonomi yang sebenarnya kepada para pengguna laporan keuangan yang akan mengambil keputusan. PSAK 48 (revisi 2009) menerapkan penurunan nilai untuk jenis aset selain persediaan, aset kontrak konstruksi, aset imbalan kerja, aset keuangan dalam lingkup PSAK 55 (revisi 2006), properti investasi metode revaluasi, biaya tangguhan dan aset tak berwujud dalam kontrak asuransi, serta aset tidak lancar yang dimiliki untuk dijual. Dalam penelitian ini, peneliti berfokus pada penurunan nilai goodwill sebagai salah satu aset tidak berwujud yang dimiliki oleh perusahaan non-keuangan yang go public. Peneliti berfokus pada aspek goodwill karena mulai tahun 2011, goodwill yang diperoleh dari kombinasi bisnis tidak lagi boleh diamortisasi melainkan harus diuji penurunan nilainya sesuai dengan PSAK 48 (revisi 2009). Selain itu, goodwill juga merupakan aset yang tidak boleh dilakukan pembalikan rugi penurunan nilai meskipun nilai terpulihkannya lebih besar daripada nilai tercatatnya (PSAK 48 (revisi 2009) Paragraf 119).

Dengan semakin ketatnya persaingan usaha yang dihadapi perusahaan-perusahaan menuntut perusahaan-perusahaan untuk selalu mengembangkan strategi agar dapat bertahan dan berkembang menjadi lebih besar. Salah satu strategi yang dapat diterapkan adalah dengan melakukan ekspansi (Swandari 1992 dalam Widjanarko 2014). Ekspansi dibagi menjadi ekspansi internal melalui pertumbuhan divisi-divisi dalam perusahaan dan ekspansi eksternal yang dilakukan dengan cara bergabung dengan perusahaan lain (Widjanarko 2014). Ekspansi eksternal yang dilakukan perusahaan akan menghasilkan goodwill apabila jumlah yang dibayarkan atas aktiva dalam rangka ekspansi tersebut melebihi nilai pasar aktiva.

3 penurunan nilai yang dilaporkan dapat diartikan semakin besar pula beban perusahaan yang akan berdampak pula pada angka laba perusahaan yang terlihat semakin kecil. Angka laba ini menjadi salah satu indikator yang menunjukkan kinerja perusahaan dan rugi penurunan nilai yang dilaporkan dalam laporan laba/ rugi merupakan informasi yang tidak menguntungkan (unfavorable) bagi perusahaan dan besarnya nilai rugi penurunan nilai ini ditentukan berdasarkan judgement perusahaan. Oleh karena itu diperlukan tingkat kepatuhan (compliance level) perusahaan yang tinggi dalam mengungkapkan penurunan nilai goodwill yang berkualitas. Terlebih lagi, tidak seperti perusahaan keuangan yang secara umum memiliki tingkat kepatuhan yang tinggi karena mendapat pengawasan dari Otoritas Jasa Keuangan (OJK) dan BAPEPAM, perusahaan non-keuangan tidak memperoleh pengawasan seketat pengawasan pada perusahaan keuangan. Penilaian tingkat kepatuhan perusahaan non-keuangan go public dalam mengungkapkan penurunan nilai goodwill dalam penelitian ini didasarkan pada kesesuaiannya dengan kriteria yang terdapat dalam PSAK 48 (revisi 2009).

Sebelum penelitian ini, penelitian mengenai penurunan nilai goodwill juga pernah dilakukan oleh Tyrone M. Carlin, Nigel Finch, dan Guy Ford pada tahun 2007 dengan objek perusahaan-perusahaan besar Australia yang telah go public. Secara mengejutkan, hasil dari penelitian ini diperoleh bahwa telah terjadi tingkat ketidakpatuhan yang besar oleh perusahaan-perusahaan besar Australia terhadap peraturan AASB 136. Selain itu ada juga penelitian mengenai implikasi dari pengungkapan penurunan nilai goodwill sesuai dengan FAS 142 yang dilakukan oleh Wolfgang Schultze pada tahun 2005. Namun sepengetahuan peneliti, belum pernah dilakukan penelitian mengenai tingkat pengungkapan yang dilakukan oleh perusahaan-perusahaan non-keuangan yang terdaftar pada Bursa Efek Indonesia pada tahun 2012 dengan mengacu pada PSAK 48 (revisi 2009).

4 perusahaan non-keuangan tahun 2012 yang terdapat dalam www.idx.co.id untuk membahas masalah seberapa besar tingkat pengungkapan yang dilakukan oleh perusahaan non-keuangan dalam mengungkapkan penurunan nilai goodwill yang dimiliki sesuai ketentuan PSAK 48 (revisi 2009) dan syarat pengungkapan mana yang banyak dilakukan dan tidak dilakukan oleh perusahaan non-keuangan yang terdaftar pada Bursa Efek Indonesia tahun 2012.

Tujuan dari penelitian ini adalah untuk memberikan bukti empiris mengenai penerapan PSAK 48 (revisi 2009) terkait pengungkapan penurunan nilai goodwill pada perusahaan non-keuangan yang terdaftar pada Bursa Efek Indonesia tahun 2012. Dalam penelitian yang terkait dengan penerapan PSAK 48 (revisi 2009) ini akan mendeskripsikan industri dan sub sektor mana yang mengungkapkan kepemilikan goodwill, bagaimana perusahaan-perusahaan tersebut melakukan pengungkapan tentang ketentuan umum terkait goodwill dan penurunan nilai goodwill, serta kelengkapan pengungkapan opsi yang digunakan perusahaan untuk mengukur jumlah terpulihkan goodwill yang dimiliki.

Diharapkan penelitian ini dapat bermanfaat untuk memberikan penjelasan kepada perusahaan-perusahaan non-keuangan yang telah go public mengenai seberapa besar penerapan PSAK 48 (revisi 2009) yang telah mereka lakukan dalam mengungkapkan penurunan nilai goodwill yang dimilikinya. Penelitian ini juga diharapkan dapat memberikan pengetahuan bagi para investor dalam mengambil keputusan agar tidak hanya melihat dari nilai aset perusahaan non-keuangan yang besar, tetapi harus mempertimbangkan jenis aset yang dimiliki perusahaan non-keuangan tersebut karena akan berimplikasi pada penurunan nilai aset yang dialami perusahaan.

LANDASAN TEORI

5 2.1Goodwill

Menurut pengertian PSAK 19, goodwill diartikan sebagai aset yang mencerminkan manfaat ekonomi masa depan yang timbul dari aset lainnya yang diperoleh dalam kombinasi bisnis yang tidak dapat diidentifikasi secara individual dan diakui secara terpisah. Goodwill adalah aset jangka panjang yang dikategorikan sebagai aset tak berwujud. Setidaknya terdapat tiga PSAK yang mengatur tentang goodwill dan saling terkait, yaitu PSAK 19 (Aktiva Tetap Tak Berwujud), PSAK 22 (Kombinasi Bisnis), dan PSAK 48 (Penurunan Nilai Aset).

Goodwill akan muncul ketika sebuah perusahaan melakukan akuisisi perusahaan lain secara keseluruhan. Nilai goodwill diperoleh dari biaya untuk melakukan akuisisi dikurangi dengan nilai pasar wajar aset berwujud, aset tak berwujud yang dapat diidentifikasi, dan kewajiban yang diperoleh dalam akuisisi. Sejalan dengan PSAK 19, PSAK 48 (revisi 2009) juga mendefinisikan goodwill yang diakui dalam kombinasi bisnis sebagai aset yang mewakili manfaat ekonomi masa depan yang timbul dari aset lain yang diperoleh dalam kombinasi bisnis yang tidak teridentifikasi secara individual dan diakui secara terpisah (PSAK 48 (revisi 2009) Paragraf 81).

2.2Penurunan Nilai

PSAK 48 (revisi 2009) mendefinisikan rugi penurunan nilai sebagai jumlah yang merupakan selisih lebih jumlah tercatat suatu aset atau unit penghasil kas atas jumlah terpulihkannya. Mulai tahun 2011, goodwill yang muncul dari akuisisi berdasarkan PSAK 22 tidak lagi boleh diamortisasi melainkan harus dilakukan uji penurunan nilai setiap tahunnya dengan cara pengujian yang terdapat dalam PSAK 48 (revisi 2009).

6 sebelum berakhirnya periode tahunan ketika kombinasi bisnis telah terjadi, alokasi awal tersebut harus diselesaikan sebelum akhir dari periode tahunan pertama setelah tanggal akuisisi (PSAK 48 (revisi 2009) Paragraf 84). Setiap tahun Unit Penghasil Kas yang telah mendapatkan alokasi goodwill diukur apakah terjadi penurunan nilai atau terdapat indikasi bahwa unit tersebut mengalami penurunan nilai dengan melakukan perbandingan antara jumlah tercatat dengan jumlah terpulihkannya. Jika jumlah terpulihkan melebihi jumlah tercatatnya, unit dan goodwill yang dialokasikan ke unit tersebut harus dianggap tidak mengalami penurunan nilai (PSAK 48 (revisi 2009) Paragraf 90). PSAK 48 (revisi 2009) juga tidak mengijinkan adanya pembalikan rugi penurunan nilai atas goodwill meskipun nilai terpulihkannya lebih besar daripada nilai tercatatnya (PSAK 48 (revisi 2009) Paragraf 119).

Uji tahunan penurunan nilai untuk Unit Penghasil Kas yang telah menerima alokasi goodwill dapat dilakukan setiap waktu selama suatu periode tahunan, sepanjang pengujian dilakukan pada waktu yang sama setiap tahun (PSAK 48 (revisi 2009) Paragraf 91).

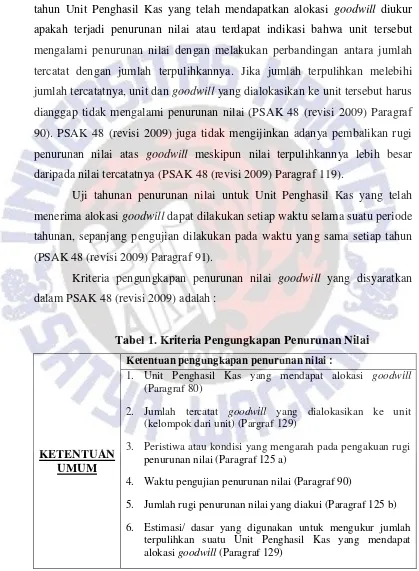

Kriteria pengungkapan penurunan nilai goodwill yang disyaratkan dalam PSAK 48 (revisi 2009) adalah :

Tabel 1. Kriteria Pengungkapan Penurunan Nilai

KETENTUAN UMUM

Ketentuan pengungkapan penurunan nilai :

1. Unit Penghasil Kas yang mendapat alokasi goodwill (Paragraf 80)

2. Jumlah tercatat goodwill yang dialokasikan ke unit (kelompok dari unit) (Pargraf 129)

3. Peristiwa atau kondisi yang mengarah pada pengakuan rugi penurunan nilai (Paragraf 125 a)

4. Waktu pengujian penurunan nilai (Paragraf 90)

5. Jumlah rugi penurunan nilai yang diakui (Paragraf 125 b)

7 OPSI 1

Jumlah terpulihkan didasarkan atas nilai pakai

a. Suatu uraian dari setiap asumsi utama yang digunakan sebagai dasar oleh manajemen (Paragraf 129 d)

b. Gambaran pendekatan manajemen untuk menetapkan nilai yang ditentukan untuk setiap asumsi utama (Paragraf 129 d)

c. Periode proyeksi arus kas dan penjelasannya (Paragraf 129 d)

d. Tingkat pertumbuhan yang digunakan (Paragraf 129 d)

e. Tingkat diskonto untuk proyeksi arus kas (Paragraf 129 d)

OPSI 2

Jumlah terpulihkan didasarkan atas nilai wajar dikurangi biaya untuk menjual

a. Metodologi yang digunakan untuk menentukan nilai wajar dikurangi biaya penjualan (Paragraf 129 e)

b. Penjelasan dari setiap asumsi utama yang digunakan sebagai dasar oleh manajemen (Paragraf 129 e)

c. Penjelasan dari pendekatan manajemen untuk menetapkan nilai yang ditentukan untuk setiap asumsi utama (Paragraf 129 e)

OPSI 3

Jumlah terpulihkan didasarkan atas nilai wajar dikurangi biaya untuk menjual yang ditentukan dengan menggunakan proyeksi arus kas terdiskonto

a. Penjelasan dari setiap asumsi utama yang digunakan sebagai dasar oleh manajemen (Paragraf 129 e)

b. Penjelasan dari pendekatan manajemen untuk menetapkan nilai yang ditentukan untuk setiap asumsi utama (Paragraf 129 e)

c. Periode arus kas yang diproyeksikan manajemen (Paragraf 129 e)

d. Tingkat pertumbuhan yang digunakan untuk mengekstrapolasi proyeksi arus kas (Paragraf 129 e)

e. Tingkat diskonto untuk proyeksi arus kas (Paragraf 129 e)

Sumber: PSAK 48 (Revisi 2009).

2.3Penelitian Terdahulu

8 Tabel 2. Beberapa Penelitian Terdahulu

No.

Penelitian Hasil Penelitian

1.

FAS 142 menyatakan bahwa goodwill adalah non-wasting asset. Tetapi,goodwill merupakan konsekuensi dari kelebihan pengembalian di masa depan yang didapat dari keunggulan kompetitif yang terkadang bersifat permanen, sehingga menurut peneliti, goodwill adalah wasting asset.

Untuk wasting asset, amortisasi dan penurunan nilai memiliki implikasi yang berbeda, sehingga umumnya dipisahkan. Menurut FAS 142, baik komponen maupun perubahan nilai dari amortisasi dan penurunan nilai ditunjukkan secara terpisah.

9

Penelitian Hasil Penelitian

2. Nilai, Tingkat Kepatuhan, Kualitas Pengungkapan

Tingkat ketidakpatuhan terhadap peraturan AASB 136 secara mengejutkan tinggi, dan kasus di mana tipe pengungkapan yang sangat spesifik didiskusikan dalam suatu standar yang sebenarnya diproduksi dengan luar biasa mencolok.

3. Aryanto

Unit Penghasil Kas, Penurunan Nilai

Penentuan Unit Penghasil Kas perlu memperhatikan faktor agregasi unit yang menggunakan infrastruktur yang sama dalam menghasilkan kas. Jika penentuan Unit Penghasil Kas terlalu kecil, maka selain berdampak pada kurang efisien dan efektif untuk tujuan perhitungan uji penurunan nilai, dampak lainnya adalah risiko pengakuan penurunan nilai menjadi semakin tinggi.

4. Tetap, Kinerja Masa Depan

10

Penelitian Hasil Penelitian

seringkali berpengaruh terhadap kinerja ke depan perusahaan yang berpedoman pada IFRS.

Penurunan nilai aset menggunakan GAAP memberikan informasi yang lebih sedikit daripada menggunakan IFRS, penggunaan standar yang berbeda menghasilkan kegunaan yang berbeda untuk pengguna laporan keuangan.

Sumber: Dari Berbagai Jurnal.

METODE PENELITIAN

Populasi dalam penelitian ini adalah perusahaan-perusahaan non-keuangan yang terdaftar dalam Bursa Efek Indonesia (BEI) tahun 2012. Metode pemilihan sampling yang digunakan adalah purposive sampling dengan kriteria perusahaan non-keuangan tersebut menerbitkan laporan keuangan tahunan yang telah diaudit (audited) tahun 2012, perusahaan non-keuangan tersebut memiliki jenis goodwill positif yang bernilai lebih dari 0, dan perusahaan non-keuangan tersebut mengungkapkan nilai goodwill positif yang dimiliki dalam laporan keuangannya.

Jenis data yang digunakan dalam penelitian ini adalah data sekunder, yaitu data penelitian yang diperoleh secara tidak langsung melalui www.idx.co.id. Data penelitian ini berupa laporan keuangan audited perusahaan non-keuangan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2012.

11 yang merupakan aktiva tak berwujud yang dimiliki perusahaan non-keuangan dan tingkat pengungkapan yang dilakukan oleh perusahaan non-keuangan yang terdaftar dalam Bursa Efek Indonesia (BEI) tahun 2012 dalam mengungkapkan penurunan nilai goodwill yang dikuasainya sesuai PSAK 48 (revisi 2009).

Setelah data diperoleh dari www.idx.co.id, peneliti melakukan seleksi perusahaan non-keuangan yang mengungkapkan nilai goodwill dalam laporan keuangannya. Dari seleksi tersebut akan diperoleh sampel yang diperlukan peneliti untuk menjawab persoalan penelitian. Selanjutnya dilakukan pengidentifikasian kriteria pengungkapan penurunan nilai yang disyaratkan oleh PSAK 48 (revisi 2009). Peneliti akan membandingkan kriteria tersebut dengan pengungkapan penurunan nilai goodwill yang dilakukan oleh perusahaan sampel dalam catatan atas laporan keuangannya. Setelah pembandingan tersebut selesai dilakukan, peneliti dapat menarik kesimpulan untuk menjawab persoalan penelitian yang telah dirumuskan pada bab pertama.

ANALISIS DAN BAHASAN ANALISIS

Pada bab ini akan dijelaskan mengenai gambaran dari sampel penelitian, pembandingan pengungkapan yang telah dilakukan oleh masing-masing perusahaan sampel dengan kriteria pengungkapan penurunan nilai goodwill dalam PSAK 48 (revisi 2009), dan pembahasan mengenai hasil dari penelitian tersebut.

4.1Gambaran Sampel Penelitian

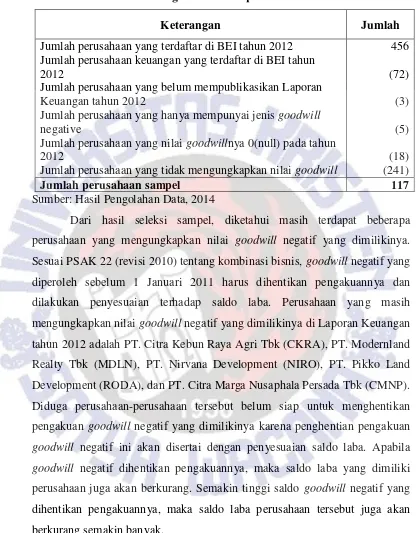

12 Tabel 3. Pengambilan Sampel Penelitian

Keterangan Jumlah

Jumlah perusahaan yang terdaftar di BEI tahun 2012 456 Jumlah perusahaan keuangan yang terdaftar di BEI tahun

2012 (72)

Jumlah perusahaan yang belum mempublikasikan Laporan

Keuangan tahun 2012 (3)

Jumlah perusahaan yang hanya mempunyai jenis goodwill

negative (5)

Jumlah perusahaan yang nilai goodwillnya 0(null) pada tahun

2012 (18)

Jumlah perusahaan yang tidak mengungkapkan nilai goodwill (241)

Jumlah perusahaan sampel 117

Sumber: Hasil Pengolahan Data, 2014

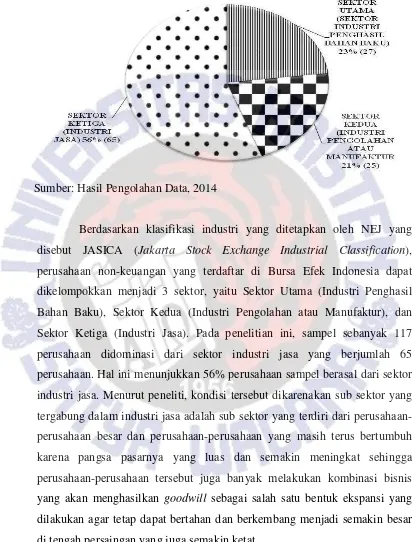

13 Gambar 1. Jumlah Perusahaan Sampel Menurut Sektornya

Sumber: Hasil Pengolahan Data, 2014

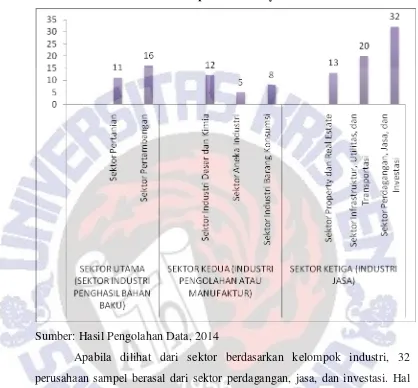

14 Gambar 2. Jumlah Perusahaan Sampel Menurut Sektor Berdasarkan

Kelompok Industrinya

Sumber: Hasil Pengolahan Data, 2014

Apabila dilihat dari sektor berdasarkan kelompok industri, 32 perusahaan sampel berasal dari sektor perdagangan, jasa, dan investasi. Hal ini diduga karena sektor perdagangan, jasa, dan investasi adalah sektor yang aktif dalam mengembangkan bisnisnya, salah satunya melalui kombinasi bisnis yang akan menghasilkan goodwill. Sektor perdagangan, jasa, dan investasi ini juga banyak diminati investor. Saat ini, sektor perdagangan, jasa, dan investasi memiliki pangsa pasar yang semakin meningkat serta target masyarakat yang semakin besar, misalnya PT. Hero Supermarket Tbk (HERO) yang banyak membuka cabang di berbagai kota, PT. Media

15 MNC Media. Sektor ini dipandang sektor yang menjanjikan di mata investor. Selain itu, sektor perdagangan, jasa, dan investasi memiliki anggota yang cukup banyak, yakni 102 perusahaan yang terbagi menjadi delapan sub sektor (32 perusahaan dari sub sektor perdagangan grosir/ perdagangan besar barang produksi, 21 perusahaan dari sub sektor perdagangan eceran, 20 perusahaan dari sub sektor hotel, restoran, dan pariwisata, 11 perusahaan dari sub sektor advertising, printing, dan media, 1 perusahaan dari sub sektor kesehatan, 4 perusahaan dari sub sektor jasa komputer dan perangkat lainnya, 9 perusahaan dari sub sektor perusahaan investasi, dan 4 perusahaan dari sub sektor lainnya).

Terdapat pula sektor berdasarkan kelompok industri yang kebanyakan sub sektornya tidak dapat digunakan sebagai sampel, di antaranya adalah sektor pertanian dan sektor aneka industri. Empat sub sektor dari masing-masing sektor berdasarkan kelompok industri tersebut memiliki jumlah sampel nol. Berdasarkan dugaan peneliti, pertumbuhan kedua sektor tersebut untuk saat ini kurang menjanjikan bagi para investor. Diduga juga terdapat faktor-faktor konglomerasi untuk perusahaan yang memiliki goodwill pada sektor ini, misalnya pada sub sektor perkebunan, perusahaan yang memiliki nilai goodwill di antaranya adalah PT. Astra Agro Lestari Tbk (AALI), PT. Sinar Mas Agro Resources and Technology Tbk (SMAR), dan PT. Bakrie Sumatera Plantations Tbk (UNSP).

16 4.2Deskripsi Perusahaan Sampel Dalam Pengungkapan Ketentuan

Umum

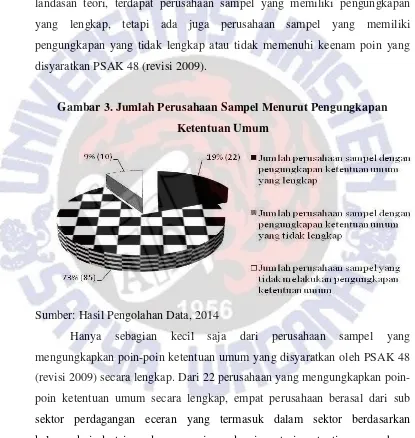

Dalam mengungkapkan poin-poin ketentuan umum yang disyaratkan oleh PSAK 48 (revisi 2009) seperti yang telah disebutkan pada bagian landasan teori, terdapat perusahaan sampel yang memiliki pengungkapan yang lengkap, tetapi ada juga perusahaan sampel yang memiliki pengungkapan yang tidak lengkap atau tidak memenuhi keenam poin yang disyaratkan PSAK 48 (revisi 2009).

Gambar 3. Jumlah Perusahaan Sampel Menurut Pengungkapan Ketentuan Umum

Sumber: Hasil Pengolahan Data, 2014

17 (81%) memilih untuk tidak mengungkapkan sebagian atau seluruh poin-poin ketentuan umum yang disyaratkan. Menurut peneliti, perusahaan sampel yang memilih untuk tidak mengungkapkan seluruh poin-poin ketentuan umum dikarenakan perusahaan tersebut memiliki nilai goodwill yang sangat kecil jika dibandingkan dengan total aset yang dimiliki perusahaan, sehingga manajer menganggap bahwa biaya untuk melakukan pengujian penurunan nilai atas goodwill yang dimiliki akan lebih besar daripada manfaat yang akan diterima perusahaan ketika melakukan pengungkapan, oleh karena itu perusahaan tidak melakukan pengungkapan persyaratan ketentuan umum karena perusahaan tidak melakukan pengujian penurunan nilai. Rata-rata persentase goodwill terhadap total aset perusahaan yang memiliki pengungkapan ketentuan umum yang tidak lengkap adalah sebesar 3,68%. Contoh perusahaan yang tidak mengungkapkan seluruh poin-poin ketentuan umum adalah PT. Toba Bara Sejahtera Tbk, diperkirakan karena goodwill yang dimiliki hanya sebesar 0,01% dari keseluruhan aset yang dimiliki.

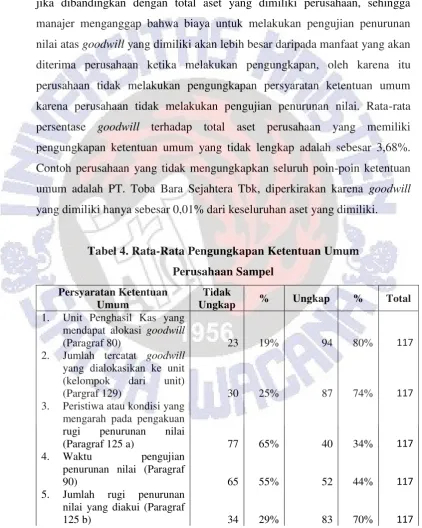

Tabel 4. Rata-Rata Pengungkapan Ketentuan Umum Perusahaan Sampel

Persyaratan Ketentuan Umum

Tidak

Ungkap % Ungkap % Total 1. Unit Penghasil Kas yang

mendapat alokasi goodwill

(Paragraf 80) 23 19% 94 80% 117

2. Jumlah tercatat goodwill yang dialokasikan ke unit (kelompok dari unit)

(Pargraf 129) 30 25% 87 74% 117

3. Peristiwa atau kondisi yang mengarah pada pengakuan rugi penurunan nilai

(Paragraf 125 a) 77 65% 40 34% 117 4. Waktu pengujian

penurunan nilai (Paragraf

90) 65 55% 52 44% 117

5. Jumlah rugi penurunan nilai yang diakui (Paragraf

18

Persyaratan Ketentuan Umum

Tidak

Ungkap % Ungkap % Total 6. Estimasi/ dasar yang

digunakan untuk mengukur jumlah terpulihkan suatu Unit Penghasil Kas yang mendapat alokasi goodwill

(Paragraf 129) 59 50% 58 49% 117

Rata-Rata 48,33 41% 68,67 58% 117

Sumber: Hasil Pengolahan Data, 2014

19 Gambar 4. Jumlah Perusahaan Sampel Berdasarkan Pengungkapan

Jumlah Penurunan Nilai Goodwill

Sumber: Hasil Pengolahan Data, 2014

20 4.3Deskripsi Perusahaan Sampel Dalam Memilih Opsi/ Metode Untuk

Menghitung Nilai Terpulihkan Goodwill

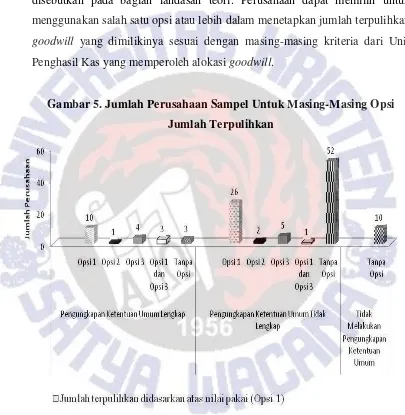

Dalam mengukur jumlah terpulihkan untuk menentukan penurunan nilai goodwill, terdapat tiga opsi yang dapat digunakan seperti yang telah disebutkan pada bagian landasan teori. Perusahaan dapat memilih untuk menggunakan salah satu opsi atau lebih dalam menetapkan jumlah terpulihkan goodwill yang dimilikinya sesuai dengan masing-masing kriteria dari Unit Penghasil Kas yang memperoleh alokasi goodwill.

Gambar 5. Jumlah Perusahaan Sampel Untuk Masing-Masing Opsi Jumlah Terpulihkan

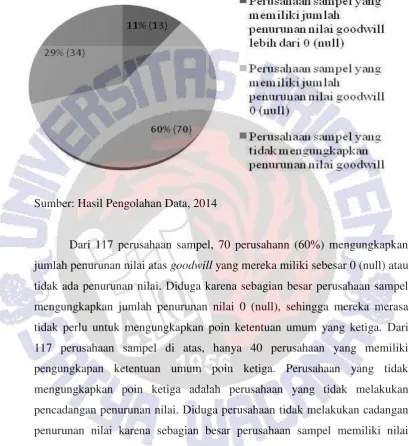

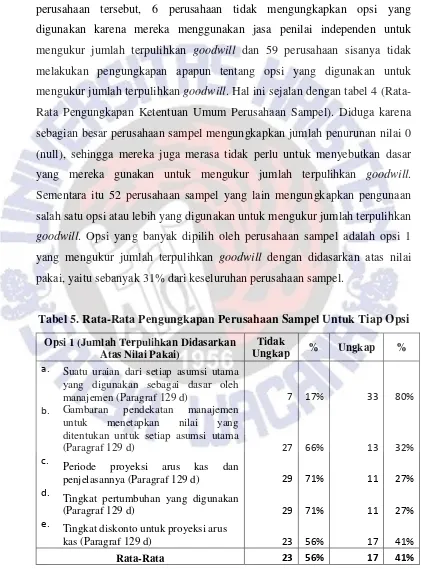

21 Enam puluh lima perusahaan sampel (55% dari keseluruhan perusahaan sampel) memilih untuk tidak mengungkapkan dasar yang mereka gunakan untuk mengukur jumlah terpulihkan goodwill (tanpa opsi). Dari 65 perusahaan tersebut, 6 perusahaan tidak mengungkapkan opsi yang digunakan karena mereka menggunakan jasa penilai independen untuk mengukur jumlah terpulihkan goodwill dan 59 perusahaan sisanya tidak melakukan pengungkapan apapun tentang opsi yang digunakan untuk mengukur jumlah terpulihkan goodwill. Hal ini sejalan dengan tabel 4 (Rata-Rata Pengungkapan Ketentuan Umum Perusahaan Sampel). Diduga karena sebagian besar perusahaan sampel mengungkapkan jumlah penurunan nilai 0 (null), sehingga mereka juga merasa tidak perlu untuk menyebutkan dasar yang mereka gunakan untuk mengukur jumlah terpulihkan goodwill. Sementara itu 52 perusahaan sampel yang lain mengungkapkan pengunaan salah satu opsi atau lebih yang digunakan untuk mengukur jumlah terpulihkan goodwill. Opsi yang banyak dipilih oleh perusahaan sampel adalah opsi 1 yang mengukur jumlah terpulihkan goodwill dengan didasarkan atas nilai pakai, yaitu sebanyak 31% dari keseluruhan perusahaan sampel.

Tabel 5. Rata-Rata Pengungkapan Perusahaan Sampel Untuk Tiap Opsi

Opsi 1 (Jumlah Terpulihkan Didasarkan Atas Nilai Pakai)

Tidak

Ungkap % Ungkap %

a. Suatu uraian dari setiap asumsi utama yang digunakan sebagai dasar oleh

manajemen (Paragraf 129 d) 7 17% 33 80% b. Gambaran pendekatan manajemen

untuk menetapkan nilai yang ditentukan untuk setiap asumsi utama

(Paragraf 129 d) 27 66% 13 32%

c.

Periode proyeksi arus kas dan

penjelasannya (Paragraf 129 d) 29 71% 11 27% d.

Tingkat pertumbuhan yang digunakan

(Paragraf 129 d) 29 71% 11 27%

e.

Tingkat diskonto untuk proyeksi arus

kas (Paragraf 129 d) 23 56% 17 41%

22

Opsi 2 (Jumlah Terpulihkan Didasarkan Atas Nilai Wajar Dikurangi Biaya Untuk

Menjual)

Tidak

Ungkap % Ungkap %

a. Metodologi yang digunakan untuk menentukan nilai wajar dikurangi biaya

penjualan (Paragraf 129 e) 0 0% 3 100% b. Penjelasan dari setiap asumsi utama

yang digunakan sebagai dasar oleh

manajemen (Paragraf 129 e) 1 33% 2 67% c. Penjelasan dari pendekatan manajemen

untuk menetapkan nilai yang

ditentukan untuk setiap asumsi utama

(Paragraf 129 e) 1 33% 2 67%

Rata-Rata 0,67 22% 2,33 78%

Opsi 3 (Jumlah Terpulihkan Didasarkan Atas Nilai Wajar Dikurangi Biaya Untuk

Menjual yang Ditentukan Dengan Menggunakan Proyeksi Arus Kas

Terdiskonto)

Tidak

Ungkap % Ungkap %

a. Penjelasan dari setiap asumsi utama yang digunakan sebagai dasar oleh manajemen (Paragraf 129 e)

b. Penjelasan dari pendekatan manajemen untuk menetapkan nilai yang ditentukan untuk setiap asumsi utama (Paragraf 129 e)

c. Periode arus kas yang diproyeksikan manajemen (Paragraf 129 e)

d. Tingkat pertumbuhan yang digunakan untuk mengekstrapolasi proyeksi arus kas (Paragraf 129 e)

e. Tingkat diskonto untuk proyeksi arus kas (Paragraf 129 e)

4 31% 9 69%

Sumber: Hasil Pengolahan Data, 2014

23 terdapat variasi perbandingan jumlah perusahaan yang mengungkapkan poin-poin tersebut dan yang tidak mengungkapkannya.Untuk opsi 1 poin-poin b, c, d, dan e, lebih banyak perusahaan sampel yang memilih untuk tidak mengungkapkan poin-poin tersebut. Menurut dugaan peneliti, sebagian besar perusahaan yang memilih menggunakan opsi 1 mengungkapkan bahwa jumlah penurunan nilai goodwill yang mereka miliki adalah 0 (null) atau tidak ada penurunan nilai goodwill sehingga mereka tidak menjelaskan secara rinci metode yang digunakan untuk mengukur jumlah terpulihkan goodwill. Sedangkan untuk opsi 3 poin b, c, d, dan e, jumlah perusahaan sampel yang memilih untuk melakukan pengungkapan lebih banyak daripada yang tidak melakukan pengungkapan.

Untuk opsi 2 poin a, b, dan c lebih banyak perusahaan sampel yang memilih untuk melakukan pengungkapan karena pesyaratan pengungkapan untuk opsi 2 ini saling berhubungan sehingga lebih banyak perusahaan yang melakukan pengungkapan semua poin-poin persyaratan opsi 2.

KESIMPULAN

24 ketentuan umum yang paling sedikit diungkapkan (34%) oleh perusahaan sampel adalah poin ketentuan umum peristiwa atau kondisi yang mengarah pada pengakuan rugi penurunan nilai.

Untuk pengungkapan opsi yang digunakan oleh perusahaan sampel guna mengukur jumlah terpulihkan goodwill, 55% perusahaan sampel tidak mengungkapkan opsi yang mereka gunakan untuk mengukur jumlah terpulihkan. Banyak perusahaan sampel yang tidak mengungkapkan opsi karena adanya perusahaan yang menggunakan jasa penilai independen untuk mengukur jumlah terpulihkan goodwill serta karena sebagian besar perusahaan sampel mengungkapkan jumlah penurunan nilai 0 (null) atau tidak ada penurunan nilai, sehingga mereka juga merasa tidak perlu untuk menyebutkan dasar yang mereka gunakan untuk mengukur jumlah terpulihkan goodwill.

Dari hasil analisis tersebut, dapat ditarik kesimpulan bahwa perusahaan-perusahaan non-keuangan yang terdaftar pada Bursa Efek Indonesia tahun 2012 telah mematuhi peraturan PSAK 48 (revisi 2009) terkait pengungkapan penurunan nilai goodwill. Adanya poin-poin pengungkapan sesuai PSAK 48 (revisi 2009) yang tidak diungkapkan oleh perusahaan tidak dapat diartikan bahwa perusahaan tidak patuh terhadap ketentuan PSAK 48 (revisi 2009), namun dapat dikarenakan banyaknya variasi yang terjadi di lapangan yang menyebabkan perusahaan tidak mengungkapkan poin-poin pengungkapan yang ditentukan oleh PSAK 48 (revisi 2009) secara keseluruhan.

Implikasi Teori dan Terapan

25 PSAK 48 (revisi 2009) dalam melakukan pengungkapan penurunan nilai goodwill yang dimiliki. Dalam hal perusahaan-perusahaan non-keuangan tersebut tidak mengungkapkan kriteria-kriteria yang disyaratkan oleh PSAK 48 (revisi 2009) adalah dikarenakan suatu kondisi yang dialami perusahaan dan atas dasar pertimbangan-pertimbangan tertentu, seperti cost and benefit. Namun, dalam penelitian ini, peneliti tidak mempertimbangkan aspek kualitas pengungkapan yang dilakukan oleh perusahaan-perusahaan non-keuangan.

Karena perusahaan-perusahaan non-keuangan yang menjadi objek penelitian ini telah patuh terhadap ketentuan PSAK 48 (revisi 2009), maka perusahaan-perusahaan tersebut disarankan untuk tetap melanjutkan pengungkapan penurunan nilai goodwill seperti yang telah dilakukan dalam laporan keuangannya pada tahun 2012. Sementara itu, para investor juga diharapkan agar tidak hanya melihat pada nilai goodwill yang merupakan salah satu aset perusahaan saja, tetapi investor juga harus melihat pada penurunan nilai yang terjadi atas goodwill yang dimiliki oleh perusahaan karena rugi penurunan nilai yang terjadi pada goodwill perusahaan juga dapat berpengaruh pada laba perusahaan.

Keterbatasan Penelitian dan Saran Untuk Penelitian Mendatang

Penelitian ini tidak terlepas dari keterbatasan, di mana dalam penelitian ini tidak memperhatikan kualitas dari pengungkapan penurunan nilai goodwill yang dilakukan oleh perusahaan-perusahaan non-keuangan yang terdaftar dalam Bursa Efek Indonesia tahun 2012. Peneliti hanya berfokus pada aspek ada atau tidaknya poin-poin pengungkapan yang sesuai dengan ketentuan PSAK 48 (revisi 2009) terkait pengungkapan penurunan nilai goodwill. Selain itu, dalam penelitian ini juga tidak memperhatikan hubungan antara pengungkapan penurunan nilai goodwill yang dilakukan perusahaan dengan kinerja perusahaan tersebut.26 meneliti bagaimana pengaruh dari pengungkapan penurunan nilai goodwill terhadap kinerja perusahaan.

DAFTAR PUSTAKA

Aryanto, Yohanes Handoko. 2011. ―A Theoretical Review On the Accounting

Standards About Non-Depreciable Assets.‖ (n.d.). http://papers.ssrn.com/sol3/papers.cfm?abstract_id=1863823.

———. ―Kajian Penerapan PSAK 48 (revisi 2009): Penurunan Nilai Aset di

Perusahaan Migas.‖ 2011 (n.d.).

Carlin, Tyrone M., Finch Nigel, and Ford Guy.2007. ―Goodwill Impairment- An

Assessment of Disclosure Quality and Compliance Levels by Large Listed

Australian Firms.‖ MGSM Working Papers in Management, (n.d.).

http://ssrn.com/abstract=963078.

Gordon, Elizabeth A., and Hsu, Hsiao-Tang. 2012. ―Long-Lived Asset Impairments and Future Performance under US GAAP and IFRS.‖Temple University, (n.d.). http://ssrn.com/abstract=2127868.

Ikatan Akuntan Indonesia.Pernyataan Standar Akuntansi Keuangan No.48 (revisi

2009): Penurunan Nilai Aset, n.d.

http://www.docstoc.com/docs.124467413/PSAK-48-Penurunan-Nilai-Aset. Ikatan Akuntan Indonesia.Pernyataan Standar Akuntansi Keuangan No.19 (revisi

2009):Aktiva Tak Berwujud, n.d.

http://www.docstoc.com/docs.124467413/PSAK-19-Aktiva-Tak-Berwujud. International Accounting Standards Board.International Accounting Standards

No. 36: Impairment of Assets, n.d.

http://www.iasplus.com/en/standards/ias/ias36.

JASICA (Jakarta Stock Exchange Industrial Classification). Sektor BEI (Bursa

Efek Indonesia), September 28, 2014, n.d.

27 Kementerian Keuangan RI. Bapepam-LK: PSAK Dan ISAK Diberlakukan Secara

Bertahap, July 30, 2010, n.d. http://www.kemenkeu.go.id/en/node/14565.

Schultze, Wolfgang. ―The Information Content of Goodwill-Impairments Under

FAS 142: Implications for External Analysis and Internal

Control.‖Schmalenbach Business Review 57. July 2005 (n.d.): 276–297.

Surat Edaran Ketua Badan Pengawas Pasar Modal.2002. Pedoman Penyajian Dan Pengungkapan Laporan Keuangan Emiten Atau Perusahaan Publik Industri Real Estate.

Widjanarko, Hendro.2014. ‗Merger, Akuisisi, Dan Kinerja Perusahaan (Studi

Atas Perusahaan Manufaktur Yang Terdaftar Di BEI)‘, Universitas

Pembangunan Nasional ‘Veteran’

28

DAFTAR RIWAYAT HIDUP

DATA DIRI

Nama : Evelyn Cindy Harsoyo

NIM : 232011136

Tempat, Tanggal Lahir : Semarang, 25 Maret 1993

Alamat : Perumahan Griya Kencana 1 No. 7 Pati

Judul Skripsi : TINGKAT PENGUNGKAPAN PENURUNAN NILAI GOODWILL PERUSAHAAN NON-KEUANGAN

RIWAYAT PENDIDIKAN

1. 1997 – 1998 : TK CAHAYA NUR KUDUS 2. 1998 – 1999 : TK KANISIUS PATI

3. 1999 – 2005 : SD KANISIUS PATI 4. 2005 – 2008 : SMP NEGERI 3 PATI 5. 2008 – 2011 : SMA NEGERI 1 PATI

PENGALAMAN

1. Asisten dosen ―Matematika Bisnis‖ Fakultas Ekonomika dan Bisnis

Universitas Kristen Satya Wacana Salatiga, Semester Gasal 2013/2014.

2. Asisten Dosen ―Akuntansi Keuangan Menengah 1‖ Fakultas Ekonomika dan

Bisnis Universitas Kristen Satya Wacana Salatiga, Semester Genap 2013/ 2014.

3. Asisten Dosen ―Laboratorium Perpajakan‖ Fakultas Ekonomika dan Bisnis

Universitas Kristen Satya Wacana Salatiga, Semester Genap 2013/ 2014 - Semester Antara 2013/ 2014.

4. Panitia Kegiatan ―Salatiga Film Festival 2013‖, tanggal 11 April 2013, tempat

di Balairung Utama Universitas Kristen Satya Wacana Salatiga.

5. Panitia Kegiatan ―Visit Plan 2012‖, tanggal 30 April - 3 Mei 2012, acara

29

6. Peserta Seminar ―Management by Touch‖, tanggal 14 April 2014, pembicara

C.K. Song (CEO dari KMK Global Sport Group).

7. Peserta Acara Accounting Week 2014 Program Studi Akuntansi Universitas

Atma Jaya Yogyakarta, dengan tema ―Let’s Find The Passion of Accounting‖,

tanggal 19 – 22 Maret 2014, penyelenggara Himpunan Mahasiswa Program Studi Akuntansi, tempat di Universitas Atma Jaya Yogyakarta.

8. Peserta Seminar Nasional ―Hypno Selling‖, tanggal 15 Januari 2014.

9. Peserta Seminar Nasional ―Peran Akuntansi Dalam Perekonomian Global dan

Borderless Economy‖, tanggal 4-5 April 2012, penyelenggara Kelompok

Studi Akuntansi, tempat di Balairung Utama Universitas Kristen Satya Wacana Salatiga.

10. Peserta Seminar Nasional Kewirausahaan ―Inspire, Instruct, Improve: Other

Side of Business‖, tanggal 7 Maret 2012, pembicara Anne Avantie dan Tung

Desem Waringin, penyelenggara Kelompok Studi Manajemen.

11. Peserta Seminar ―Welcome to The Work World‖, tanggal 18 Januari 2012,

30 Lampiran 1. Jumlah Sampel Per Sektor

SEKTOR Jumlah Sampel

SEKTOR UTAMA (SEKTOR INDUSTRI PENGHASIL BAHAN BAKU)

Sektor Pertanian

Sub Sektor Perikanan 1

Sub Sektor Perkebunan 10

Sub Sektor Tanaman Pangan 0

Sub Sektor Peternakan 0

Sub Sektor Kehutanan 0

Sub Sektor Lainnya 0

Jumlah Sektor Pertanian 11

Sektor Pertambangan

Sub Sektor Batu-Batuan 0

Sub Sektor Batu Bara 10

Sub Sektor Logam dan Mineral 3

Sub Sektor Minyak dan Gas Bumi 3

Sub Sektor Lainnya 0

Jumlah Sektor Pertambangan 16

SEKTOR KEDUA (INDUSTRI PENGOLAHAN ATAU MANUFAKTUR)

Sektor Industri Dasar dan Kimia

Sub Sektor Kayu dan Pengolahannya 1

Sub Sektor Keramik, Porselen, dan Kaca 0

Sub Sektor Kimia 1

31

SEKTOR Jumlah Sampel

Sub Sektor Pakan Ternak 3

Sub Sektor Plastik dan Kemasan 3

Sub Sektor Pulp dan Kertas 1

Sub Sektor Semen 2

Sub Sektor Lainnya 0

12 Jumlah Sektor Industri Dasar dan Kimia

Sektor Aneka Industri

Sub Sektor Alas Kaki 0

Sub Sektor Elektronilka 0

Sub Sektor Kabel 0

Sub Sektor Otomotif dan Komponen 4

Sub Sektor Tekstil dan Garmen 1

Sub Sektor Lainnya 0

Jumlah Sektor Aneka Industri 5

Sektor Industri Barang Konsumsi

Sub Sektor Farmasi 2

Sub Sektor Kosmetik dan Barang Keperluan Rumah Tangga Sub Sektor Makanan dan Minuman

1 3

Sub Sektor Peralatan Rumah Tangga 0

Sub Sektor Rokok 2

Sub Sektor Lainnya 0

Jumlah Sektor Industri Barang Konsumsi 8

SEKTOR KETIGA (INDUSTRI JASA)

Sektor Property dan Real Estate

32

SEKTOR Jumlah Sampel

Sub Sektor Konstruksi dan Bangunan 1

Sub Sektor Lainnya 0

Jumlah Sektor Property dan Real Estate 13

Sektor Infrastruktur, Utilitas, dan Transportasi

Sub Sektor Energi 1

Sub Sektor Jalan Tol, Bandara, Pelabuhan, dan Sejenisnya 2

Sub Sektor Telekomunikasi 4

Sub Sektor Transportasi

Sub Sektor Konstruksi Non-Bangunan

9 4

Sub Sektor Lainnya 0

Jumlah Sektor Infrastruktur, Utilitas, dan Transportasi 20

Sektor Perdagangan, Jasa, dan Investasi

Sub Sektor Perdagangan Grosir/ Perdagangan Besar Barang Produksi 9

Sub Sektor Perdagangan Eceran 6

Sub Sektor Hotel, Restoran, dan Pariwisata 4

Sub Sektor Advertising, Printing, dan Media 6

Sub Sektor Kesehatan 0

Sub Sektor Jasa Komputer dan Perangkat Lainnya 1

Sub Sektor Perusahaan Investasi 5

Sub Sektor Lainnya 1

Jumlah Sektor Perdagangan, Jasa, dan Investasi 32

Jumlah Perusahaan Sampel 117

33 Lampiran 2. Daftar Perusahaan Sampel Menurut Pengungkapan Ketentuan Umum

Keterangan Kode

Perusahaan Nama Perusahaan

Perusahaan Sampel dengan Pengungkapan Ketentuan Umum yang Lengkap SEKTOR UTAMA (INDUSTRI PENGHASIL BAHAN BAKU)

PT. Salim Ivomas Pratama Tbk

PT. Borneo Lumbung Energi & Metal Tbk PT. Berau Coal Energy Tbk

PT. Baramuli Suksessarana Tbk Sektor Pertanian

SEKTOR KEDUA (INDUSTRI PENGOLAHAN ATAU

MANUFAKTUR)

Sektor Industri Dasar dan Kimia

Pakan Ternak CPIN PT. Charoen Pokphand Indonesia Tbk

Sektor Aneka Industri

Otomotif dan Komponen MASA PT. Multistrada Arah Sarana Tbk

Sektor Industri Barang Konsumsi

Makanan dan Minuman ICBP PT. Indofood CBP Sukses Makmur Tbk

34

Keterangan Kode

Perusahaan Nama Perusahaan

LPKR PT. Lippo Karawaci Tbk

Sektor Infrastruktur, Utilitas, dan Transportasi

Energi RAJA PT. Rukun Raharja Tbk

Telekomunikasi TLKM PT. Telekomunikasi Indonesia Tbk

Transportasi BLTA PT. Berlian Laju Tanker Tbk

Konstruksi Non Bangunan TBIG PT. Tower Bersama Infrastructure Tbk

Sektor Perdagangan, Jasa dan Investasi

Perdagangan Eceran CENT PT. Centrin Online Tbk

ERAA PT. Erajaya Swasembada Tbk

GLOB PT. Global Teleshop Tbk

TRIO PT. Trikomsel Oke Tbk

Advertising, Printing, dan Media ABBA PT. Mahaka Media Tbk

EMTK PT. Elang Mahkota Teknologi Tbk

Perusahaan Investasi ABMM PT. ABM Investama Tbk

Perusahaan Sampel dengan Pengungkapan Ketentuan Umum yang Tidak Lengkap

SEKTOR UTAMA (INDUSTRI PENGHASIL BAHAN BAKU)

Sektor Pertanian

Perikanan CPRO PT. Central Proteinaprima Tbk

Perkebunan BWPT PT. BW Plantation Tbk

GZCO PT. Gozco Plantations Tbk

PT. Perusahaan Perkebunan London Sumatra Indonesia

35

Keterangan Kode

Perusahaan Nama Perusahaan

SGRO PT. Sampoerna Agro Tbk

SMAR

PT. Sinar Mas Agro Resources and Technology Tbk

UNSP PT. Bakrie Sumatera Plantations Tbk

Sektor Pertambangan

Batu Bara ADRO PT. Adaro Energy Tbk

ARII PT. Atlas Resources Tbk

BUMI PT. Bumi Resources Tbk

DOID PT. Delta Dunia Makmur Tbk

GEMS PT. Golden Energy Mines Tbk

SMMT PT. Golden Eagle Energy Tbk

Logam dan Mineral ANTM PT. Aneka Tambang Tbk

DKFT PT. Central Omega Resources Tbk

PSAB PT. J Resources Asia Pasifik Tbk

Minyak dan Gas Bumi BIPI PT. Benakat Petroleum Energy Tbk

ESSA PT. Surya Esa Perkarsa Tbk

SEKTOR KEDUA (INDUSTRI PENGOLAHAN ATAU

MANUFAKTUR)

Sektor Industri Dasar dan Kimia

Kayu dan Pengolahannya SULI PT. Sumalindo Lestari Jaya Tbk

Kimia ETWA PT. Eterindo Wahanatama Tbk

Logam dan Sejenisnya CTBN PT. Citra Tubindo Tbk

Pakan Ternak JPFA PT. Japfa Comfeed Indonesia Tbk

36

Keterangan Kode

Perusahaan Nama Perusahaan

Plastik dan Kemasan BRNA PT. Berlina Tbk

FPNI PT. Titan Kimia Nusantara Tbk

IGAR PT. Champion Pacific Indonesia Tbk

Pulp dan Kertas TKIM PT. Pabrik Kertas Tjiwi Kimia Tbk

Semen SMCB PT. Holcim Indonesia Tbk

SMGR PT. Semen Indonesia Tbk

Sektor Aneka Industri

Otomotif dan Komponen BRAM PT. Indo Kordsa Tbk

Tekstil dan Garmen PBRX PT. Pan Brothers Tbk

Sektor Industri Barang Konsumsi

Farmasi DVLA PT. Darya-Varia Laboratoria Tbk

KLBF PT. Kalbe Farma Tbk

Kosmetik dan Barang Keperluan Rumah Tangga UNVR PT. Unilever Indonesia Tbk

Makanan dan Minuman AISA PT. Tiga Pilar Sejahtera Food Tbk

Rokok HMSP PT. Hanjaya Mandala Sampoerna Tbk

COWL PT. Cowell Development Tbk

DILD PT. Intiland Development Tbk

ELTY PT. Bakrieland Development Tbk

EMDE PT. Megapolitan Developments Tbk

GWSA PT. Greenwood Sejahtera Tbk

37

Keterangan Kode

Perusahaan Nama Perusahaan

KPIG PT. MNC Land Tbk

SCBD PT. Danayasa Arthatama Tbk

Konstruksi dan Bangunan WIKA PT. Wijaya Karya Tbk

Sektor Infrastruktur, Utilitas, dan Transportasi

Jalan Tol, Bandara, Pelabuhan, dan Sejenisnya JSMR PT. Jasa Marga Tbk

META PT. Nusantara Infrastructure Tbk

Telekomunikasi INVS PT. Inovisi Infracom Tbk

ISAT PT. Indosat Tbk

FREN PT. Smartfren Telecom Tbk

Transportasi CASS PT. Cardig Aero Services Tbk

KARW PT. ICTSI Jasa Prima Tbk

MIRA PT. Mitra International Resources Tbk

PTIS PT. Indo Straits Tbk

TAXI PT. Express Transindo Utama Tbk

TRAM PT. Trada Maritime Tbk

WEHA PT. Panorama Transportasi Tbk

Konstruksi Non Bangunan INDY PT. Indika Energy Tbk

SUPR PT. Solusi Tunas Pratama Tbk

TOWR PT. Sarana Menara Nusantara Tbk

Sektor Perdagangan, Jasa dan Investasi

Perdagangan Grosir/ Perdagangan Besar Barang

Produksi AKRA PT. AKR Corporindo Tbk

BMSR PT. Bintang Mitra Semestaraya Tbk

38

Keterangan Kode

Perusahaan Nama Perusahaan

GREN PT. Evergreen Invesco Tbk

JKON

PT. Jaya Konstruksi Manggala Pratama Tbk

OKAS PT. Ancora Indonesia Resources Tbk

SQMI PT. Renuka Coalindo Tbk

TGKA PT. Tigaraksa Satria Tbk

Perdagangan Eceran MAPI PT. Mitra Adiperkasa Tbk

Hotel, Restoran, dan Pariwisata BUVA PT. Bukit Uluwatu Villa Tbk

JIHD

PT. Jakarta International Hotels & Development Tbk

PANR PT. Panorama Sentrawisata Tbk

INPP PT. Indonesian Paradise Property Tbk

Advertising, Printing, dan Media LPLI PT. Star Pacific Tbk

MNCN PT. Media Nusantara Citra Tbk

SCMA PT. Surya Citra Media Tbk

VIVA PT. Visi Media Asia Tbk

Jasa Komputer dan Perangkat Lainnya ASGR PT. Astra Graphia Tbk

Perusahaan Investasi BHIT PT. Bhakti Investama Tbk

BNBR PT. Bakrie & Brothers Tbk

BMTR PT. Global Mediacom Tbk

Lainnya SUGI PT. Sugih Energy Tbk

Perusahaan Sampel yang Tidak Melakukan Pengungkapan Ketentuan Umum

SEKTOR UTAMA (INDUSTRI PENGHASIL BAHAN BAKU)

39

Keterangan Kode

Perusahaan Nama Perusahaan

Perkebunan AALI PT. Astra Agro Lestari Tbk

Sektor Pertambangan

Batu Bara TOBA PT. Toba Bara Sejahtra Tbk

Minyak dan Gas Bumi ARTI PT. Ratu Prabu Energi Tbk

SEKTOR KEDUA (INDUSTRI PENGOLAHAN ATAU

MANUFAKTUR)

Sektor Aneka Industri

Otomotif dan Komponen ASII PT. Astra International Tbk

AUTO PT. Astra Otoparts Tbk

Sektor Industri Barang Konsumsi

Rokok RMBA PT. Bentoel Internasional Investama Tbk

SEKTOR KETIGA (INDUSTRI JASA)

Sektor Infrastruktur, Utilitas, dan Transportasi

Transportasi CMPP PT. Centris Multipersada Pratama Tbk

Sektor Perdagangan, Jasa dan Investasi

Perdagangan Grosir/ Perdagangan Besar Barang

Produksi ASIA PT. Asia Natural Resources Tbk

Perdagangan Eceran HERO PT. Hero Supermarket Tbk

Perusahaan Investasi MLPL PT. Multipolar Tbk

40 Lampiran 3. Jumlah Pengungkapan Perusahaan Sampel yang Mengungkapkan Ketentuan Umum Secara Tidak Lengkap

KETENTUAN UMUM Jumlah

Pengungkapan (Poin)

Jumlah Pengungkapan

(%)

1 2 3 4 5 6

SEKTOR UTAMA (INDUSTRI PENGHASIL BAHAN

BAKU)

Sektor Pertanian

Perikanan

CPRO 1 1 0 0 0 0 2 33%

Perkebunan

BWPT 1 1 0 0 0 1 3 50%

GZCO 1 1 1 1 1 0 5 83%

JAWA 1 1 1 0 1 0 4 67%

LSIP 1 1 0 0 0 0 2 33%

PALM 0 0 0 0 1 0 1 17%

SGRO 1 1 0 0 1 0 3 50%

SMAR 1 1 0 0 1 1 4 67%

UNSP 1 0 0 0 1 0 2 33%

Sektor Pertambangan

Batu Bara

ADRO 1 1 1 0 1 1 5 83%

ARII 1 1 0 0 1 1 4 67%

BUMI 0 0 1 1 1 0 3 50%

DOID 1 1 0 0 0 0 2 33%

GEMS 1 0 1 1 1 1 5 83%

Perusahaan

41

KETENTUAN UMUM Jumlah

Pengungkapan (Poin)

Jumlah Pengungkapan

(%)

1 2 3 4 5 6

SMMT 1 1 0 1 1 1 5 83%

Logam dan Mineral

ANTM 1 1 0 1 1 1 5 83%

DKFT 0 0 0 0 0 1 1 17%

PSAB 1 1 1 0 1 1 5 83%

Minyak dan Gas Bumi

BIPI 1 1 0 1 1 1 5 83%

ESSA 1 0 0 0 1 0 2 33%

SEKTOR KEDUA (INDUSTRI PENGOLAHAN ATAU

MANUFAKTUR)

Sektor Industri Dasar dan Kimia

Kayu dan Pengolahannya

SULI 1 1 0 0 1 0 3 50%

Kimia

ETWA 1 1 0 1 1 0 4 67%

Logam dan Sejenisnya

CTBN 1 1 0 1 0 0 3 50%

Pakan Ternak

JPFA

1

1 0 1 1 1 5 83%

SIPD 1 1 0 0 1 1 4 67%

Plastik dan Kemasan

BRNA 0 0 0 0 1 0 1 17%

Perusahaan

42

KETENTUAN UMUM Jumlah

Pengungkapan (Poin)

Jumlah Pengungkapan

(%)

1 2 3 4 5 6

FPNI 0 0 0 0 1 0 1 17%

IGAR 1 1 0 1 1 1 5 83%

Pulp dan Kertas

TKIM 1 1 0 0 1 0 3 50%

Semen

SMCB 1 1 0 1 1 0 4 67%

SMGR 1 1 0 0 0 0 2 33%

Sektor Aneka Industri

Otomotif dan Komponen

BRAM 0 0 0 0 0 1 1 17%

Tekstil dan Garmen

PBRX 1 1 0 0 1 1 4 67%

Sektor Industri Barang Konsumsi

Farmasi

DVLA 1 1 0 0 0 0 2 33%

KLBF 0 0 1 1 1 1 4 67%

Kosmetik dan Barang Keperluan Rumah Tangga

UNVR 1 1 0 0 0 1 3 50%

Makanan dan Minuman

AISA 1 1 0 1 1 0 4 67%

Rokok

HMSP 0 0 1 0 1 0 2 33%

SEKTOR KETIGA (INDUSTRI JASA)

Perusahaan

43

KETENTUAN UMUM Jumlah

Pengungkapan (Poin)

Jumlah Pengungkapan

(%)

1 2 3 4 5 6

Sektor Properti dan Real Estate

Property dan Real Estate

BKSL 1 1 0 0 0 0 2 33%

COWL 1 0 0 1 1 0 3 50%

DILD 1 1 1 0 1 1 5 83%

ELTY 0 0 1 1 1 1 4 67%

EMDE 1 1 0 0 1 1 4 67%

GWSA 1 1 0 0 0 0 2 33%

KIJA 1 1 1 1 1 0 5 83%

KPIG 1 1 0 0 0 0 2 33%

SCBD 1 0 0 1 1 1 4 67%

Konstruksi dan Bangunan

WIKA 1 1 0 0 1 1 4 67%

Sektor Infrastruktur, Utilitas, dan Transportasi

Jalan Tol, Bandara, Pelabuhan, dan Sejenisnya

JSMR 1 1 0 0 0 0 2 33%

META 1 1 0 0 0 0 2 33%

Telekomunikasi

INVS 1 1 0 0 0 0 2 33%

ISAT 1 1 0 1 1 1 5 83%

FREN 1 1 1 0 1 1 5 83%

Transportasi

CASS 1 1 0 0 1 1 4 67%

Perusahaan

44

KETENTUAN UMUM Jumlah

Pengungkapan (Poin)

Jumlah Pengungkapan

(%)

1 2 3 4 5 6

KARW 1 1 0 1 1 0 4 67%

MIRA 0 0 0 1 1 0 2 33%

PTIS 0 0 0 0 0 1 1 17%

TAXI 1 1 0 0 1 0 3 50%

TRAM 1 1 0 0 0 0 2 33%

WEHA 1 1 0 0 1 1 4 67%

Konstruksi Non Bangunan

INDY 1 1 0 1 1 1 5 83%

SUPR 1 1 0 0 0 0 2 33%

TOWR 1 1 0 0 0 0 2 33%

Sektor Perdagangan, Jasa dan Investasi

Perdagangan Grosir/ Perdagangan Besar

Barang Produksi

AKRA 1 1 0 1 1 0 4 67%

BMSR 1 1 1 0 1 0 4 67%

DSSA 1 1 0 0 0 1 3 50%

GREN 0 0 0 0 1 0 1 17%

JKON 1 1 0 1 1 0 4 67%

OKAS 1 1 1 1 1 0 5 83%

SQMI 1 1 0 0 0 0 2 33%

TGKA 1 1 0 1 1 0 4 67%

Perdagangan Eceran

MAPI 1 1 0 0 0 1 3 50%

Perusahaan

45

KETENTUAN UMUM Jumlah

Pengungkapan (Poin)

Jumlah Pengungkapan

(%)

1 2 3 4 5 6

Hotel, Restoran, dan Pariwisata

BUVA 1 1 0 1 1 0 4 67%

JIHD 1 0 0 1 1 1 4 67%

PANR 1 1 0 0 1 0 3 50%

INPP 1 1 0 0 1 0 3 50%

Advertising, Printing, dan Media

LPLI 1 1 0 0 0 0 2 33%

MNCN 1 1 0 0 1 1 4 67%

SCMA 1 0 1 1 1 1 5 83%

VIVA 1 1 0 1 1 0 4 67%

Jasa Komputer dan Perangkat Lainnya

ASGR 0 0 0 0 1 0 1 17%

Perusahaan Investasi

BHIT 1 1 1 0 1 1 5 83%

BNBR 1 1 1 0 1 0 4 67%

BMTR 1 1 1 0 1 1 5 83%

Lainnya

SUGI 1 1 0 1 1 1 5 83%

Sumber: Hasil Pengolahan Data, 2014 Perusahaan

46 Lampiran 4. Persentase Goodwill Terhadap Total Aset

Perusahaan yang Memiliki Pengungkapan Ketentuan Umum yang Tidak Lengkap

Perusahaan % Goodwill Terhadap Total

Aset

SEKTOR UTAMA (INDUSTRI PENGHASIL BAHAN BAKU)

Sektor Pertanian

Perikanan

1 CPRO 0.008%

Perkebunan

1 AALI 0.450%

2 BWPT 0.382%

3 GZCO 8.254%

4 JAWA 0.802%

5 LSIP 1.429%

6 PALM 0.011%

7 SGRO 0.186%

9 SMAR 0.137%

10 UNSP 4.565%

Sektor Pertambangan

Batu Bara

1 ADRO 15.274%

2 ARII 0.636%

47

Perusahaan % Goodwill Terhadap Total

Aset

SEKTOR KEDUA (INDUSTRI PENGOLAHAN ATAU MANUFAKTUR)

Sektor Industri Dasar dan Kimia

48

Perusahaan % Goodwill Terhadap Total

Aset

Sektor Industri Barang Konsumsi

Kosmetik dan Barang Keperluan Rumah Tangga

1 UNVR 0.517%

49

Perusahaan % Goodwill Terhadap Total

Aset

SEKTOR KETIGA (INDUSTRI JASA)

Sektor Properti dan Real Estate

Konstruksi dan Bangunan

1 WIKA 0.044%

Sektor Infrastruktur, Utilitas, dan Transportasi

Energi

Jalan Tol, Bandara, Pelabuhan, dan Sejenisnya

50

Perusahaan % Goodwill Terhadap Total

Aset

Konstruksi Non Bangunan

Sektor Perdagangan, Jasa dan Investasi

Perdagangan Grosir/ Perdagangan Besar Barang Produksi

51

Perusahaan % Goodwill Terhadap Total

Aset

Hotel, Restoran, dan Pariwisata

Advertising, Printing, dan Media

Jasa Komputer dan Perangkat Lainnya

1 ASGR 1.476%

Perusahaan Investasi

52

Perusahaan % Goodwill Terhadap Total

Aset

3 BNBR 0.024%

4 MLPL 0.939%

5 BMTR 15.033%

Lainnya

1 SUGI 11.314%

Rata-Rata 3.679%

53 Lampiran 5. Pengungkapan Jumlah Penurunan Nilai Goodwill Perusahaan Sampel

Perusahaan

Jumlah Penurunan Nilai

Goodwill Keterangan

SEKTOR UTAMA (INDUSTRI PENGHASIL BAHAN BAKU)

Sektor

Pertanian

Lainnya

Perikanan

1 CPRO Tidak Ungkap

Perkebunan

1 AALI Tidak Ungkap

2 BWPT Tidak Ungkap

3 GZCO 0

4 JAWA 0

5 LSIP Tidak Ungkap

6 PALM 0

7 SGRO 0

8 SIMP 0

9 SMAR 0

10 UNSP 0

Sektor Pertambangan

Batu Bara

1 ADRO 0

54 Perusahaan

Jumlah Penurunan Nilai

Goodwill Keterangan

3 BORN 0

4 BRAU $4.924

Dalam dollar Amerika

5 BSSR 0

6 BUMI 0

7 DOID Tidak Ungkap

8 GEMS 0

9 TOBA Tidak Ungkap

10 SMMT 0

Logam dan Mineral

1 ANTM 0

2 DKFT Tidak Ungkap

3 PSAB $4.463.906

Dalam dollar Amerika

Minyak dan Gas Bumi

1 ARTI Tidak Ungkap

2 BIPI 0

3 ESSA 0

SEKTOR KEDUA (INDUSTRI PENGOLAHAN ATAU

MANUFAKTUR)

Sektor Industri Dasar dan Kimia

Kayu dan Pengolahannya

1 SULI Rp14.842.140.887 Dalam rupiah penuh

Kimia

55 Perusahaan

Jumlah Penurunan Nilai

Goodwill Keterangan

Logam dan Sejenisnya

1 CTBN Tidak Ungkap

Pakan Ternak

1 CPIN Rp7.438 Dalam jutaan rupiah

2 JPFA 0

3 SIPD 0

Plastik dan Kemasan

1 BRNA 0

2 FPNI 0

3 IGAR 0

Pulp dan Kertas

1 TKIM 0

Semen

1 SMCB 0

2 SMGR Tidak Ungkap

Sektor Aneka Industri

Otomotif dan Komponen

1 ASII Tidak Ungkap

2 AUTO Tidak Ungkap

3 BRAM Tidak Ungkap

4 MASA 0

Tekstil dan Garmen

1 PBRX 0

56 Perusahaan

Jumlah Penurunan Nilai

Goodwill Keterangan

Farmasi

1 DVLA Tidak Ungkap

2 KLBF 0

Kosmetik dan Barang Keperluan Rumah Tangga

1 UNVR Tidak Ungkap

Makanan dan Minuman

1 ICBP 0

2 INDF 0

3 AISA 0

Rokok

1 HMSP 0

2 RMBA Tidak Ungkap

SEKTOR KETIGA (INDUSTRI JASA)

Sektor Properti dan Real Estate

Property dan Real Estate

1 BKSL Tidak Ungkap

2 BSDE 0

3 COWL 0

4 DILD 0

5 DUTI 0

6 ELTY 0

7 EMDE 0

57 Perusahaan

Jumlah Penurunan Nilai

Goodwill Keterangan

9 KIJA 0

10 KPIG Tidak Ungkap

11 LPKR Rp9.099.999.902 Dalam rupiah penuh

12 SCBD 0

Konstruksi dan Bangunan

1 WIKA 0

Sektor Infrastruktur, Utilitas, dan Transportasi

Energi

1 RAJA 0

Jalan Tol, Bandara, Pelabuhan, dan Sejenisnya

1 JSMR Tidak Ungkap

2 META Tidak Ungkap

Telekomunikasi

1 INVS Tidak Ungkap

2 ISAT 0

3 TLKM 0

4 FREN 0

Transportasi

1 BLTA $18.157

Dalam dollar Amerika

2 CASS 0

3 KARW 0

58 Perusahaan

Jumlah Penurunan Nilai

Goodwill Keterangan

5 PTIS Tidak Ungkap

6 TAXI 0

7 CMPP Tidak Ungkap

8 TRAM Tidak Ungkap

9 WEHA 0

Konstruksi Non Bangunan

1 INDY 0

2 SUPR Tidak Ungkap

3 TBIG 0

4 TOWR Tidak Ungkap

Sektor Perdagangan, Jasa dan Investasi

Perdagangan Grosir/ Perdagangan Besar Barang Produksi

1 AKRA 0

2 ASIA Tidak Ungkap

3 BMSR Rp27.213.029.266 Dalam rupiah penuh

4 DSSA Tidak Ungkap

5 GREN 0

6 JKON 0

7 OKAS 0

8 SQMI Tidak Ungkap

9 TGKA 0

Perdagangan Eceran

1 CENT Rp2.862.043.583 Dalam rupiah penuh

59 Perusahaan

Jumlah Penurunan Nilai

Goodwill Keterangan

3 GLOB 0

4 HERO Tidak Ungkap

5 MAPI Tidak Ungkap

6 TRIO 0

Hotel, Restoran, dan Pariwisata

1 BUVA 0

2 JIHD 0

3 PANR 0

4 INPP 0

Advertising, Printing, dan Media

1 ABBA Rp367.032.294 Dalam rupiah penuh

2 EMTK 0

3 LPLI Tidak Ungkap

4 MNCN Rp107.158 Dalam jutaan rupiah

5 SCMA 0

6 VIVA 0

Jasa Komputer dan Perangkat Lainnya

1 ASGR 0

Perusahaan Investasi

1 ABMM 0

2 BHIT Rp130.273 Dalam jutaan rupiah

3 BNBR Rp1.778.160 Dalam ribuan rupiah

4 MLPL Tidak Ungkap

60 Perusahaan

Jumlah Penurunan Nilai

Goodwill Keterangan

Lainnya

1 SUGI 0

61 Lampiran 6. Pengungkapan Perusahaan Sampel Untuk Masing-Masing Opsi Jumlah Terpulihkan

OPSI 1 OPSI 2 OPSI 3

1 2 3 4 5 1 2 3 1 2 3 4 5

Pengungkapan Ketentuan Umum Lengkap

SEKTOR UTAMA (INDUSTRI PENGHASIL BAHAN BAKU)

SEKTOR KEDUA (INDUSTRI PENGOLAHAN ATAU MANUFAKTUR)

Sektor Industri Dasar dan Kimia Pakan Ternak

62

Sektor Properti dan Real Estate

Property dan Real Estate

BSDE 1 1 0 0 1

DUTI 1 1 0 0 1

LPKR Berdasarkan Penilaian Penilai Independen

Sektor Infrastruktur, Utilitas, dan Transportasi

Energi

RAJA Berdasarkan Penilaian Penilai Independen

Telekomunikasi

ABBA Berdasarkan Penilaian Penilai Independen