ABSTRAK

PENGARUH KEPEMILIKAN MANAJEMEN, PERTUMBUHAN PERUSAHAAN, AUDIT DELAY, DAN REPUTASI KAP TERHADAP

PERGANTIAN AUDITOR SECARA VOLUNTARY (Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar

di Bursa Efek Indonesia Periode 2008-2013)

Carolina Dwi Astyorini NIM: 112114054

Universitas Sanata Dharma Yogyakarta 2015

Penelitian ini memiliki beberapa tujuan. Pertama, untuk mengetahui pengaruh kepemilikan manajemen terhadap pergantian auditor. Kedua, pengaruh pertumbuhan perusahaan terhadap pergantian auditor. Ketiga, pengaruh audit

delay terhadap pergantian auditor. Keempat, pengaruh reputasi KAP terhadap

pergantian auditor.

Jenis penelitian ini adalah studi empiris. Sampel penelitian adalah perusahan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2008-2013. Pengambilan sampel penelitian dilakukan dengan metode purposive sampling dan menghasilkan sampel sebanyak 40 perusahaan. Data diuji dengan analisis regresi logistik.

Hasil pengujian menunjukkan bahwa tingkat pertumbuhan perusahaan berpengaruh terhadap pergantian auditor. Sementara itu, kepemilikan manajemen,

audit delay dan reputasi KAP tidak berpengaruh terhadap pergantian auditor.

ABSTRACT

THE INFLUENCE OF MANAGEMENT OWNERSHIP, GROWTH, AUDIT DELAY, AND ACCOUNTING FIRM’S REPUTATION TO THE

VOLUNTARY AUDITOR SWITCHING

(an Empirical Study at Manufacturing Companies Listed at Indonesian Stock Exchange in The Year 2008-2013)

Carolina Dwi Astyorini NIM: 112114054

Sanata Dharma University Yogyakarta 2015

The aim of this research is to analyze the influence of management ownership, growth, audit delay, and accounting firm’s reputation to the voluntary auditor switching.

The research was an empirical study. The sample used in this research were manufacturing companies listed in Indonesian Stock Exchange in 2008-2013. Those companies were selected using purposive sample method. There were 40 companies. The data were tested by logistic regression analysis.

The result showed that growth was the only factor, which significantly influenced the voluntary auditor switching. In contrast, management ownership, audit delay, and accounting firm’s reputation did not have any significant influence to the voluntary auditor switching.

PENGARUH KEPEMILIKAN MANAJEMEN,

PERTUMBUHAN PERUSAHAAN, AUDIT DELAY,

DAN REPUTASI KAP TERHADAP PERGANTIAN

AUDITOR SECARA VOLUNTARY

(Studi Empiris Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2008-2013)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Carolina Dwi Astyorini NIM : 112114054

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA

i

PENGARUH KEPEMILIKAN MANAJEMEN,

PERTUMBUHAN PERUSAHAAN, AUDIT DELAY,

DAN REPUTASI KAP TERHADAP PERGANTIAN

AUDITOR SECARA VOLUNTARY

(Studi Empiris Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2008-2013)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Carolina Dwi Astyorini NIM : 112114054

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA

iv

MOTTO DAN PERSEMBAHAN

“Jangan hendaknya kamu kuatir tentang apapun juga, tetapi nyatakanlah dalam segala hal keinginanmu kepada Allah dalam doa dan permohonan dengan ucapan syukur” (Filipi 4:6)

“Aku berkata kepadamu: apa saja yang kamu minta dan doakan, percayalah bahwa kamu telah menerimanya, maka hal itu akan diberikan kepadamu” (Markus 11:24)

Kupersembahkan untuk:

Kedua orang tuaku, Aloysius Maryono & E. Tri Sutiastuti

Kakakku, Ferdinand Ardyanto

v

UNIVERSITAS SANATA DHARMA

FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul: PENGARUH KEPEMILIKAN MANAJEMEN, PERTUMBUHAN

PERUSAHAAN, AUDIT DELAY, DAN REPUTASI KAP TERHADAP PERGANTIAN AUDITOR SECARA VOLUNTARY

(Studi Empiris Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2008-2013)

dan dimajukan untuk diuji pada tanggal 25 November 2015 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya akui seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 30 November 2015 Yang membuat pernyataan,

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma: Nama : Carolina Dwi Astyorini

NIM : 112114054

Demi perkembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

PENGARUH KEPEMILIKAN MANAJEMEN, PERTUMBUHAN PERUSAHAAN, AUDIT DELAY, DAN REPUTASI KAP TERHADAP

PERGANTIAN AUDITOR SECARA VOLUNTARY

(Studi Empiris Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2008-2013)

beserta perangkat yang diperlukan (bila ada). Dengan demikian, saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya. Dibuat di Yogyakarta

Pada tanggal: 30 November 2015 Yang menyatakan,

vii

KATA PENGANTAR

Puji syukur dan terima kasih kehadirat Tuhan Yesus Kristus atas segala limpahan kasih dan karunia yang telah Ia berikan, sehingga dapat menyelesaikan skripsi ini dengan judul “Pengaruh Kepemilikan Manajemen, Tingkat Pertumbuhan Perusahaan, Audit Delay, dan Reputasi KAP Terhadap Pergantian Auditor Secara Voluntary (Studi Empiris Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2008-2013)”. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi, Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu, penulis mengucapkan terima kasih yang tak terhingga kepada:

1. Drs. Johanes Eka Priyatma, M.Sc., Ph.D selaku Rektor Universitas Sanata Dharma Yogyakarta yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

2. Dr. H. Herry Maridjo, M.Si. selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma.

3. Drs. YP. Supardiyono, M.Si., Ak., QIA selaku Ketua Program Studi Akuntansi Universitas Sanata Dharma.

4. Dr. Fr. Reni Retno Anggraeni, SE, M.Si., Ak., CA selaku dosen pembimbing yang telah dengan sabar membimbing, memberikan saran serta pengarahan selama penyusunan skripsi ini.

5. Ir. Drs. Hansiadi Yuli Hartanto, M.Si., Ak selaku Dosen Pembimbing Akademik yang telah membantu dan membimbing penulis selama proses perkuliahan.

6. Dra. YFM Gien Agustinawansari, M.M., Ak. selaku Dosen Penguji yang memberi masukan demi kesempurnaan skripsi ini.

viii

8. Segenap Dosen, Staf dan Karyawan Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta yang telah memberikan ilmu pengetahuan dan fasilitas selama penulis mengikuti perkuliahan.

9. Bapakku Aloysius Maryono, Ibuku E. Tri Sutiastuti, dan kakakku Ferdinand Ardyanto yang selalu mendukung, mendoakan, memotivasi serta memberikan bantuan baik moril maupun materiil selama penyusunan skripsi ini.

10.Anggit, Novi, Sara, Vero, Venda yang selalu memberikan dukungan dan doa dalam penulisan skripsi ini.

11.Teman-teman mahasiswa akuntansi angkatan 2011 atas dukungan dan kebersamaannya selama proses kuliah.

12.Semua pihak yang tidak dapat penulis sebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya oleh karena itu penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat bermanfaat bagi Universitas Sanata Dharma Yogyakarta.

Yogyakarta, 30 November 2015

ix DAFTAR ISI

Halaman

HALAMAN JUDUL ……… i

HALAMAN PERSETUJUAN PEMBIMBING ……….. ii

HALAMAN PENGESAHAN ………. iii

HALAMAN MOTTO DAN PERSEMBAHAN ……….. iv

HALAMAN PERNYATAAN KEASLIAN KARYA ASLI ………... v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ………... vi

HALAMAN KATA PENGANTAR ……… vii

A. Latar Belakang Masalah ………. 1

B. Rumusan Masalah ……….. 4

C. Tujuan Penelitian ……… 5

D. Manfaat Penelitian ……….. 6

E. Sistematika Penulisan ………. 6

BAB II TINJAUAN PUSTAKA ………... 8

A. Landasan Teori ………... 8

1. Peraturan Menteri Keuangan No. 17/PMK.01/2008 tentang Jasa Akuntan Publik ……….. .. 8

2. Peraturan Pemerintah Republik Indonesia Nomor 20 Tahun 2015 tentang Praktik Akuntan Publik ………... 9

3. Pergantian Auditor ………. 10

4. Kepemilikan Manajemen ……….. 12

5. Pertumbuhan Perusahaan ……….. 12

6. Audit Delay ……….. 12

7. Reputasi Kantor Akuntan Publik ………... 14

B. Penelitian Terdahulu ……….. 15

C. Perumusan Hipotesis ……….. 17

1. Pengaruh Kepemilikan Manajemen Terhadap Pergantian Auditor ………... 17

2. Pengaruh Pertumbuhan Perusahaan Terhadap Pergantian Auditor ………... 18

x

BAB III METODE PENELITIAN ………. 22

A. Jenis Penelitian ……… 22

B. Populasi dan Sampel Penelitian ……….. 22

C. Teknik Pengumpulan Data ………. 23

D. Identifikasi Variabel Penelitian ……….. 23

E. Definisi Operasional dan Pengukuran Variabel …………. 24

F. Teknik Analisis Data ……….. 26

1. Statistik Deskriptif ……… 26

2. Analisis Regresi Logistik ……….. 26

a. Uji Multikolinearitas ……….. 27

b. Menilai Keseluruhan Model (Overall Model Fit) .. 27

c. Menilai Koefisien Determinasi ……….. 28

d. Menguji Kelayakan Model Regresi ……… 28

e. Menentukan Persamaan Regresi Logistik ……….. 29

f. Menguji Hipotesis …...……… 30

1. Statistik Deskriptif ……… 41

2. Analisis Regresi Logistik ……….. 44

a. Hasil Uji Multikolinearitas ………. 44

b. Hasil Uji Menilai Keseluruhan Model (Overall Model Fit) ……….. 45

c. Hasil Uji Koefisien Determinasi (Nagelkerke R. Square) ………... 45

d. Hasil Uji Kelayakan Model Regresi ……….. 46

e. Hasil Matriks Klasifikasi ……… 47

f. Persamaan Regresi Logistik ……… 48

g. Pengujian Hipotesis …...………. 48

C. Pembahasan ……… 50

BAB VI PENUTUP ……… 56

A. Kesimpulan ………. 56

B. Keterbatasan Penelitian ……….. 56

C. Saran ……… 57

DAFTAR PUSTAKA ………... 58

xi

DAFTAR TABEL & GAMBAR

Halaman

Gambar 1. Model Penelitian ……… 21

Tabel 1. Distribusi Perusahaan Sampel per Subsektor ……… 34

Tabel 2. Daftar Perusahaan yang Memenuhi Kriteria ……….. 35

Tabel 3. Pengambilan Sampel Berdasarkan Kriteria ……… 40

Tabel 4. Hasil Analisis Statistik Deskriptif ……….. 41

Tabel 5. Deskriptif Pergantian Auditor ……….. 42

Tabel 6. Deskriptif Reputasi KAP ……… 43

Tabel 7. Deskriptif Pergantian Auditor dan Reputasi KAP ……….. 43

Tabel 8. Hasil Uji Multikolinieritas ……….. 44

Tabel 9. Hasil Uji Kelayakan Model Regresi ……… 45

Tabel 10. Nilai -2Log Likelihood ………... 46

Tabel 11. Hasil Uji Koefisien Determinasi ………. 47

Tabel 12. Hasil Uji Matriks Klasifikasi ……….. 47

xii ABSTRAK

PENGARUH KEPEMILIKAN MANAJEMEN, PERTUMBUHAN PERUSAHAAN, AUDIT DELAY, DAN REPUTASI KAP TERHADAP

PERGANTIAN AUDITOR SECARA VOLUNTARY (Studi Empiris Perusahaan Manufaktur yang Terdaftar

di Bursa Efek Indonesia Periode 2008-2013)

Carolina Dwi Astyorini NIM: 112114054

Universitas Sanata Dharma Yogyakarta 2015

Penelitian ini memiliki beberapa tujuan. Pertama, untuk mengetahui pengaruh kepemilikan manajemen terhadap pergantian auditor. Kedua, pengaruh pertumbuhan perusahaan terhadap pergantian auditor. Ketiga, pengaruh audit

delay terhadap pergantian auditor. Keempat, pengaruh reputasi KAP terhadap

pergantian auditor.

Jenis penelitian ini adalah studi empiris. Sampel penelitian adalah perusahan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2008-2013. Pengambilan sampel penelitian dilakukan dengan metode purposive sampling dan menghasilkan sampel sebanyak 40 perusahaan. Data diuji dengan analisis regresi logistik.

Hasil pengujian menunjukkan bahwa tingkat pertumbuhan perusahaan berpengaruh terhadap pergantian auditor. Sementara itu, kepemilikan manajemen,

audit delay dan reputasi KAP tidak berpengaruh terhadap pergantian auditor.

xiii ABSTRACT

THE INFLUENCE OF MANAGEMENT OWNERSHIP, GROWTH, AUDIT DELAY, AND ACCOUNTING FIRM’S REPUTATION TO THE

VOLUNTARY AUDITOR SWITCHING

(an Empirical Study at Manufacturing Companies Listed at Indonesian Stock Exchange in The Year 2008-2013)

Carolina Dwi Astyorini NIM: 112114054

Sanata Dharma University Yogyakarta 2015

The aim of this research is to analyze the influence of management ownership, growth, audit delay, and Accounting Firm’s reputation to the voluntary auditor switching.

The research was an empirical study. The sample used in this research were manufacturing companies listed in Indonesian Stock Exchange in 2008-2013. Those companies were selected using purposive sample method. There were 40 companies. The data were tested by logistic regression analysis.

The result showed that growth was the only factor, which significantly influenced the voluntary auditor switching. In contrast, management ownership, audit delay, and Accounting Firm’s reputation did not have any significant influence to the voluntary auditor switching.

Keywords: auditor switching, management ownership, growth, audit delay,

1 BAB I PENDAHULUAN

A. Latar Belakang

Kantor akuntan publik merupakan kantor tempat akuntan menjalankan

praktik akuntan publik. Praktik akuntan publik merupakan aktivitas jasa yaitu jasa pemeriksaan, pemberian konsultasi dan bantuan serta mewakili klien dalam bidang yang ada hubungannya dengan akuntansi (Satriantini et al,

2014). Kehidupan profesi akuntan publik di Indonesia saat ini didasarkan oleh adanya kewajiban laporan pertanggung jawaban keuangan badan usaha

tertentu untuk diaudit (Sinarwati, 2010).

Kebutuhan jasa audit yang meningkat berpengaruh terhadap perkembangan profesi akuntan publik di Indonesia. Damayanti dan Sudarma

(2007) menyatakan bahwa bertambahnya jumlah Kantor Akuntan Publik (KAP) yang beroperasi di Indonesia dapat menimbulkan persaingan antara

KAP satu dan KAP lainnya, sehingga memungkinkan perusahaan untuk berpindah dari KAP satu ke KAP lain.

Untuk meyakinkan bahwa laporan keuangan suatu perusahaan tersebut

mempunyai kredibilitas yang berguna bagi pihak-pihak pemakai laporan keuangan, maka laporan keuangan tersebut harus diaudit oleh auditor yang

keuangan perusahaan sehingga masyarakat dapat memperoleh informasi yang akurat dan dapat digunakan sebagai dasar untuk pengambilan keputusan.

Pembatasan audit tenure (masa perikatan audit) merupakan usaha

untuk mencegah auditor terlalu dekat berinteraksi dengan klien sehingga menggangu independensi auditor (Satriantini et al, 2014). Salah satu anjuran

adalah ketentuan pergantian KAP dan auditor secara mandatory (wajib) yang dilandasi peraturan dan alasan teoritis bahwa penerapan pergantian auditor secara mandatory (wajib) diharapkan akan meningkatkan independensi

auditor baik secara penampilan maupun secara fakta (Giri, 2010).

Pembatasan jasa audit diatur dalam Keputusan Menteri Keuangan

Nomor 423/KMK.06/2002 tentang Jasa Akuntan Publik dan direvisi dengan Keputusan Menteri keuangan Nomor 359/KMK.06/2003 tanggal 21 Agustus 2003 yang membatasi masa penugasan Kantor Akuntan Publik paling lama

untuk 5 (lima) tahun buku berturut-turut dan oleh seorang akuntan publik paling lama 3 (tiga) tahun buku berturut-turut. Peraturan ini diharapkan dapat

mempertahankan independensi auditor sehingga kualitas audit menjadi lebih tinggi (Suparlan & Andayani, 2010). Adanya peraturan yang mewajibkan pergantian Kantor Akuntan Publik ini berawal dari kegagalan KAP Arthur

Anderson di Amerika Serikat tahun 2001, yang gagal mempertahankan independensinya terhadap kliennya Enron.

yang dilakukan adalah, pertama, pemberian jasa audit umum atas laporan keuangan suatu entitas dapat dilakukan oleh Kantor Akuntan Publik paling lama 6 (enam) tahun buku berturut-turut dan oleh seorang akuntan publik 3

(tiga) tahun buku berturut-turut (pasal 3 ayat 1).

Namun pada tahun 2015 dikeluarkan kembali peraturan yang

membahas tentang pembatasan jasa audit, yaitu Peraturan Pemerintah Nomor 20 Tahun 2015 tentang Akuntan Publik. Dalam peraturan tersebut dinyatakan bahwa pemberian jasa audit atas informasi keuangan historis terhadap suatu

entitas oleh seorang Akuntan Publik dibatasi paling lama untuk 5 (lima) tahun buku berturut-turut sedangkan pemberian jasa audit oleh Kantor Akuntan

Publik tidak dibatasi (pasal 11 ayat 1). Adanya peraturan tersebut dapat menghilangkan independensi karena hubungan kerja yang panjang antara Kantor Akuntan Publik dan perusahaan.

Mautz dan Sharaf (1961) dalam Nasser et al. (2006) menyatakan bahwa hubungan yang panjang bisa menyebabkan auditor memiliki

kecenderungan kehilangan independensinya. Flint (1988) dalam Nasser et al. (2006) juga berpendapat bahwa independensi akan hilang jika auditor terlibat dalam hubungan pribadi dengan klien karena hal ini dapat mempengaruhi

sikap mental dan opini mereka.

Myers et al. (2003) dalam Suparlan & Andayani (2010) menyatakan

(2010) menyatakan pemegang saham memandang masa hubungan auditor yang lama tidak mempengaruhi kualitas audit.

Menurut Febrianto (2009), pergantian auditor bisa terjadi secara

voluntary (sukarela) atau secara mandatory (wajib). Jika pergantian auditor

terjadi secara voluntary, maka faktor-faktor penyebab dapat berasal dari sisi

klien (misalnya kesulitan keuangan, manajemen yang gagal, perubahan

ownership, Initial Public Offering, dan sebagainya) dan dari sisi auditor

(misalnya fee audit, kualitas audit, dan sebagainya). Sebaliknya, jika

pergantian terjadi secara mandatory, hal itu terjadi karena adanya peraturan yang mewajibkan. Pendapat tersebut sejalan dengan Kadir (1994) yang

menyatakan bahwa terdapat dua pendekatan yang dapat digunakan untuk menjelaskan mengapa perusahaan melakukan pergantian auditor, yaitu perspektif auditor dan perspektif perusahaan.

Sejauh ini penelitian terkait pergantian auditor telah banyak dilakukan dan sampai saat ini masih menarik untuk diteliti. Akan tetapi,

penelitian-penelitian yang dilakukan sebelumnya memiliki hasil penelitian-penelitian empiris yang berbeda-beda. Penelitian ini melihat pengaruh faktor-faktor yang menyebabkan perusahaan publik berpindah auditor dari KAP yang satu ke

B. Rumusan Masalah

Berdasarkan latar belakang yang telah dipaparkan sebelumnya, maka masalah yang akan diteliti dapat dirumuskan sebagai berikut:

1. Apakah kepemilikan manajemen mempengaruhi perusahaan melakukan pergantian auditor secara voluntary?

2. Apakah pertumbuhan perusahaan mempengaruhi perusahaan melakukan pergantian auditor secara voluntary?

3. Apakah audit delay mempengaruhi perusahaan melakukan pergantian

auditor secara voluntary?

4. Apakah reputasi KAP mempengaruhi perusahaan melakukan pergantian

auditor secara voluntary?

C. Tujuan Penelitian

Tujuan penelitian ini adalah:

1. Memperoleh bukti empiris mengenai pengaruh kepemilikan manajemen

terhadap perusahaan melakukan pergantian auditor secara voluntary. 2. Memperoleh bukti empiris mengenai pengaruh pertumbuhan perusahaan

terhadap perusahaan melakukan pergantian auditor secara voluntary.

3. Memperoleh bukti empiris mengenai pengaruh audit delay terhadap perusahaan melakukan pergantian auditor secara voluntary.

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat serta berguna bagi

berbagai pihak, antara lain:

1. Bagi Pengembangan Keilmuan di Bidang Akuntansi

Penelitian ini diharapkan dapat menambah pengetahuan akuntansi khususnya dalam bidang auditing dengan memberikan bukti empiris

pengaruh kepemilikan manajemen, pertumbuhan perusahaan klien, audit

delay, dan reputasi KAP terhadap pergantian auditor.

2. Bagi Profesi Akuntan Publik

Penelitian ini diharapkan dapat memberikan kontribusi praktik bagi

auditor dengan mengetahui faktor-faktor yang menyebabkan klien melakukan pergantian auditor sehingga dapat menjadi masukan untuk membuat kebijakan.

3. Bagi Universitas

Penelitian ini diharapkan dapat memberikan tambahan pengetahuan dan wawasan tentang auditing serta dijadikan sumber referensi untuk penelitian selanjutnya mengenai pergantian auditor.

E. Sistematika Penulisan Bab I : Pendahuluan

Bab II : Tinjauan Pustaka

Bab ini membahas mengenai teori-teori yang melandasi penelitian ini dan menjadi dasar acuan teori yang digunakan

dalam analisis pada penelitian ini, yang meliputi landasan teori, penelitian terdahulu, dan perumusan hipotesis.

Bab III : Metode Penelitian

Bab ini membahas hal-hal yang berkaitan dengan penelitian antara lain, jenis penelitian, populasi dan sampel penelitian,

teknik pengumpulan data, identifikasi variabel penelitian, definisi operasional dan pengukuran variabel, dan teknik analisis data.

Bab IV : Gambaran Umum Perusahaan

Bab ini berisi mengenai gambaran umum responden yang diteliti. Bab V : Analisis dan Pembahasan

Bab ini berisi uraian mengenai deskripsi data, analisis dan pembahasan dari penelitian yang dilaksanakan.

Bab VI : Penutup

8 BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Peraturan Menteri Keuangan Nomor 17/PMK.01/2008 tentang Jasa Akuntan Publik

Peraturan mengenai pergantian auditor secara mandatory di Indonesia dijelaskan dalam Keputusan Menteri Keuangan Nomor 359/KMK.06/2003 pasal 2 tentang “Jasa Akuntan Publik” (perubahan atas

Keputusan Menteri Keuangan Nomor 423/KMK.06/2002). Peraturan ini menyatakan bahwa pemberian jasa audit umum atas laporan keuangan dari

suatu entitas dapat dilakukan oleh KAP paling lama untuk 5 (lima) tahun buku berturut-turut dan oleh seorang akuntan publik paling lama 3 (tiga) tahun buku berturut-turut.

Peraturan tersebut diperbaharui kembali dengan dikeluarkannya Peraturan Menteri Keuangan Nomor 17/PMK.01/2008 tentang “Jasa

Akuntan Publik”. Perubahan yang dilakukan antara lain adalah, pertama,

pemberian jasa audit umum menjadi 6 (enam) tahun buku berturut-turut oleh KAP dan 3 (tiga) tahun berturut-turut oleh akuntan publik kepada

satu klien yang sama (pasal 3 ayat 1). Kedua, akuntan publik dan kantor akuntan publik boleh menerima kembali penugasan setelah 1 (satu) tahun

17/PMK.01/2008 tentang “Jasa Akuntan Publik” pasal 3 selengkapnya

dapat dilihat dibawah ini.

Surat Keputusan Menteri Keuangan Republik Indonesia Nomor 17/PMK.01/2008 tentang Jasa Akuntan Publik Pasal 3 (1) Pemberian jasa audit umum atas laporan keuangan dari suatu

entitas sebagaimana dimaksud dalam Pasal 2 ayat (1) huruf a dilakukan oleh KAP paling lama untuk 6 (enam) tahun buku berturut-turut dan oleh seorang Akuntan Publik paling lama untuk 3 (tiga) tahun buku berturut-turut.

(2) Akuntan Publik sebagaimana dimaksud pada ayat (1) dapat menerima kembali penugasan audit umum untuk klien sebagaimana dimaksud pada ayat (1) setelah 1 (satu) tahun buku tidak memberikan jasa audit umum atas laporan keuangan klien tersebut.

(3) Jasa audit umum atas laporan keuangan dapat diberikan kembali kepada klien yang sama melalui KAP sebagaimana dimaksud pada ayat (1) setelah 1 (satu) tahun buku tidak diberikan melalui KAP tersebut.

Pembaharuan Peraturan Menteri Keuangan dimaksudkan untuk membatasi hubungan auditor dengan klien sehingga dapat menjaga

independensi auditor.

2. Peraturan Pemerintah Republik Indonesia Nomor 20 Tahun 2015 tentang Praktik Akuntan Publik

Peraturan mengenai auditor switching dijelaskan kembali dalam

Peraturan Pemerintah Republik Indonesia Nomor 20 Tahun 2015 tentang Praktik Akuntan Publik. Peraturan ini menyatakan bahwa pemberian jasa

audit atas informasi keuangan historis terhadap suatu entitas oleh seorang Akuntan Publik dibatasi paling lama untuk lima tahun buku berturut-turut sedangkan pemberian jasa audit oleh Kantor Akuntan Publik tidak dibatasi

informasi keuangan historis terhadap entitas dapat memberikan kembali setelah dua tahun buku berturut-turut tidak memberikan jasa tersebut (pasal 11 ayat 4).

Dalam pasal 22 diatur tentang masa peralihan saat Peraturan Pemerintah ini mulai berlaku. Akuntan Publik yang memberikan jasa audit

umum atas laporan keuangan dari suatu entitas:

a. Untuk satu tahun buku dapat melanjutkan pemberian jasa audit secara berturut-turut untuk empat tahun buku berikutnya.

b. Untuk dua tahun buku secara berturut-turut dapat melanjutkan pemberian jasa audit secara berturut-turut untuk tiga tahun buku

berikutnya.

c. Untuk tiga tahun buku secara berturut-turut dapat melanjutkan pemberian jasa audit secara berturut-turut untuk dua tahun buku

berikutnya.

3. Pergantian Auditor

Pergantian auditor didefinisikan sebagai ada tidaknya perpindahan auditor atau KAP yang dilakukan oleh perusahaan (auditee) (Juliantari dan Rasmini, 2013). Perusahaan melakukan pergantian auditor ketika

lingkungan perusahaan berubah, ketika perusahaan ingin mendapatkan auditor yang lebih efektif atau jasa yang berbeda, ketika perusahaan ingin

Lestari, 2012). Menurut Nasser et al. (2006), adanya rotasi auditor mengakibatkan masa perikatan audit (audit tenure) yang lebih pendek.

Mardiyah (2002) dalam Damayanti dan Sudarma (2007),

menyatakan ada dua faktor yang mempengaruhi perusahaan melakukan pergantian auditor yaitu faktor klien (client-related factors), dan faktor

auditor (auditor-related factors). Faktor klien (client-related Factors) berupa kesulitan keuangan, manajemen yang gagal, perubahan ownership, dan Initial Public Offering (IPO). Sedangkan faktor auditor

(auditor-related factors) berupa fee audit dan kualitas audit.

Ada 2 tipe pergantian auditor yaitu secara mandatory dan

voluntary, keduanya bisa dibedakan atas dasar pihak mana yang menjadi

fokus perhatian dari isu tersebut. Jika pergantian auditor terjadi secara

voluntary, maka perhatian utama adalah pada sisi klien. Sebaliknya, jika

pergantian terjadi secara mandatory, perhatian utama beralih kepada auditor (Febrianto, 2009).

Perusahaan melakukan pergantian auditor secara voluntary, ketika tidak ada peraturan yang mewajibkannya untuk melakukan rotasi auditor. Menurut Susan dan Trisnawati (2011), ada dua kemungkinan yang terjadi

pada pergantian auditor secara voluntary, yaitu apabila auditor mengundurkan diri dari penugasan yang diterimanya atau klien mengganti

4. Kepemilikan Manajemen

Kepemilikan manajemen adalah proporsi pemegang saham dari pihak manajemen yang secara aktif ikut dalam pengambilan keputusan

perusahaan (Diyah dan Erman, 2009 dalam Permanasari, 2010). Kepemilikan manajemen yang besar akan efektif memonitor aktivitas

perusahaan.

Shliefer dan Vishny (2006) dalam Permanasari (2010) menyatakan bahwa kepemilikan saham yang besar dari segi nilai ekonomisnya

memiliki insentif untuk memonitor. Menurut Jensen dan Meckling (1976), ketika kepemilikan saham oleh manajemen rendah maka kecenderungan

perilaku opportunistic manajer akan semakin meningkat. 5. Pertumbuhan Perusahaan

Tingkat pertumbuhan perusahaan merupakan kemampuan

perusahaan dalam mempertahankan kualitas baik industrinya maupun kualitas baik kegiatan ekonominya secara keseluruhan (Weston dan

Copeland, 1992 dalam Nabila, 2011). Tingkat pertumbuhan perusahaan dapat diukur dari beberapa variabel seperti Price/ Earning Ratio, Price/

Cash Flow Ratio, Market/ Book Ratio, dan biaya pengembangan dibagi

dengan total penjualan.

Pertumbuhan perusahaan dalam penelitian ini diproksikan dengan

yang mempunyai sales growth positif mempunyai kecenderungan untuk dapat mempertahankan kelangsungan usahanya.

6. Audit Delay

Audit delay merupakan perbedaan waktu antara tanggal laporan

keuangan dengan tanggal opini audit. Semakin lama waktu yang

dibutuhkan auditor dalam menyelesaikan pekerjaan auditnya, maka audit

delay pun akan semakin panjang.

Dyer dan Mc Hugh (1975) dalam Setyorini (2008) membagi

keterlambatan atau lag menjadi:

a) Preliminary lag, yaitu interval antara berakhirnya tahun fiskal

sampai dengan tanggal diterimanya laporan keuangan pendahulu oleh pasar modal;

b) Auditor’s signature lag, yaitu interval antara berakhirnya tahun

fiskal sampai dengan tanggal yang tercantum dalam laporan auditor;

c) Total lag, yaitu interval antara berakhirnya tahun fiskal sampai

dengan tanggal diterimanya laporan keuangan tahunan publikasi oleh pasar modal.

Penyampaian laporan keuangan untuk perusahaan publik diatur dalam Peraturan Badan Pengawas Pasar Modal Nomor X.K.2 lampiran

tahunan secara tepat waktu dan disertai dengan laporan auditor independen dan disampaikan kepada BAPEPAM selambat-lambatnya akhir bulan ketiga (90 hari) setelah tanggal laporan keuangan tahunan.

Laporan keuangan yang harus disampaikan terdiri dari: a) Laporan posisi keuangan (neraca)

b) Laporan laba rugi

c) Laporan perubahan ekuitas

d) Laporan keuangan pada awal periode komparatif, jika

perusahaan publik menerapkan kebijakan akuntansi secara retrospektif, atau membuat penyajian kembali pos-pos laporan

keuangan

e) Catatan atas laporan keuangan

Ketepatwaktuan dalam mempublikasi laporan keuangan menjadi

penting bagi perusahaan, karena dengan ini publik dapat menilai kinerja perusahaan apakah dalam kondisi baik atau buruk. Apabila terjadi

keterlambatan, maka publik akan mencurigai bahwa perusahaan tersebut sedang mengalami masalah yang akan berpengaruh pada keputusan

stakeholders dan harga saham perusahaan.

7. Reputasi KAP

Perusahaan akan menggunakan jasa KAP yang mempunyai

Accounting Firm atau Big Four (Hilmi dan Ali, 2008 dalam Saputri,

2012).

Kategori Kantor Akuntan Publik yang berafiliasi dengan The Big

Four di Indonesia, yaitu (Cahyadi, 2009 dalam Sinarwati, 2010):

a) KAP Price Waterhouse Coopers, yang bekerja sama dengan KAP

Tanudiredja, Wibisana & Rekan.

b) KAP KPMG (Klynveld Peat Marwick Goerdeler), yang bekerja sama dengan KAP Siddharta dan Widjaja.

c) KAP Ernst & Young, yang bekerja sama dengan KAP Purwantono, Suherman dan Surja.

d) KAP Deloitte Touche Tohmatsu, yang bekerja sama dengan KAP Osman Bing Satrio & Eny.

B. Penelitian Terdahulu

Penelitian-penelitian tentang faktor-faktor yang mempengaruhi auditor

switching adalah sebagai berikut:

Nasser et. al. (2006) melakukan penelitian tentang Auditor-Client

Relationship: The Case of Audit Tenure and Auditor Switching in Malaysia.

Penelitian ini menggunakan variabel independen berupa ukuran KAP, ukuran klien, pertumbuhan klien dan financial distress. Hasil dari penelitian ini

menunjukkan bahwa variabel ukuran KAP, ukuran klien, dan financial

sedangkan variabel pertumbuhan klien tidak berpengaruh terhadap pergantian auditor.

Sinarwati (2010) melakukan penelitian tentang penyebab perusahaan

manufaktur yang terdaftar di BEI melakukan pergantian Kantor Akuntan Publik. Penelitian ini menggunakan variabel independen opini going concern,

pergantian manajemen, reputasi auditor dan kesulitan keuangan. Hasil dari penelitian ini menunjukkan bahwa pergantian manajemen dan kesulitan keuangan berpengaruh positif terhadap pergantian auditor sedangkan variabel

opini going concern dan reputasi auditor tidak berpengaruh terhadap pergantian auditor.

Suparlan dan Andayani (2010) melakukan penelitian tentang pergantian Kantor Akuntan Publik setelah ada kewajiban rotasi audit. Penelitian ini menggunakan variabel independen investor institusional,

kepemilikan publik, share growth, large boards, pergantian manajemen,

leverage, return on equity, dan ukuran perusahaan. Hasil dari penelitian ini

menunjukkan bahwa kepemilikan publik, share growth, dan ukuran perusahaan berpengaruh terhadap pergantian auditor.

Robbitasari (2013) melakukan penelitian tentang pengaruh opini audit

going concern, kepemilikan institusional dan audit delay pada voluntary

auditor switching. Penelitian dilakukan pada perusahaan sektor real estate and

property yang terdaftar di BEI selama periode 2009-2012. Variabel

opini audit going concern dan audit delay berpengaruh positif terhadap pergantian auditor sedangkan variabel kepemilikan institusional tidak berpengaruh terhadap pergantian auditor.

Divianto (2011) melakukan penelitian tentang faktor-faktor yang mempengaruhi auditor switch pada perusahaan manufaktur yang terdaftar di

BEI. Penelitian ini menggunakan variabel independen berupa opini audit dan ukuran KAP. Hasil dari penelitian ini menunjukkan bahwa opini audit dan ukuran KAP berpengaruh signifikan terhadap pergantian auditor.

C. Perumusan Hipotesis

1. Pengaruh Kepemilikan Manajemen Terhadap Pergantian Auditor

Eichenseher dan Shields (1983) dalam Maharani dan Purnomosidhi (2012) menemukan bahwa tingkat kepemilikan manajemen berpengaruh

positif dan signifikan terhadap perubahan auditor. Pembuktian ini sesuai dengan pandangan “entrenchment” manajemen yang dikemukakan oleh

Demsetz (1983) dalam Maharani dan Purnomosidhi (2012).

Menurut Maharani dan Purnomosidhi (2012), saat kepemilikan saham oleh manajemen dalam suatu perusahaan semakin meningkat

sampai pada suatu titik tertentu yang mampu membuat manajemen terbebas dari tekanan pasar dan bebas mencapai tujuannya sendiri, kinerja

tersebut dapat dilakukan dengan memilih kualitas auditor yang lebih tinggi (Maharani dan Purnomosidhi, 2012). Jadi dapat disimpulkan semakin tinggi kepemilikan manajemen maka probabilitas perusahaan melakukan

pergantian auditor semakin besar. Oleh karena itu, hipotesis dapat dirumuskan sebagai berikut:

H1: Kepemilikan manajemen berpengaruh terhadap pergantian

auditor yang bersifat voluntary

2. Pengaruh Pertumbuhan Perusahaan Terhadap Pergantian Auditor

Tingkat pertumbuhan perusahaan merupakan kemampuan

perusahaan dalam mempertahankan kualitas baik industrinya maupun kualitas baik kegiatan ekonominya secara keseluruhan (Weston dan Copeland, 1992 dalam Putra, 2014). Menurut Srimindarti (2006), dengan

meningkatnya kebutuhan perusahaan klien maka perusahaan membutuhkan Kantor Akuntan Publik yang mampu menanggapi

kebutuhan tersebut. Apabila Kantor Akuntan Publik tidak dapat memenuhi harapan perusahaan maka bukan tidak mungkin perusahaan akan mencari Kantor Akuntan Publik lain yang sesuai. Ketika pertumbuhan perusahaan

semakin meningkat, perusahaan cenderung akan menggunakan Kantor Akuntan Publik besar agar dapat mempertahankan reputasi perusahaan

(Syahtiadi dan Medyawati, 2012).

pergantian auditor semakin besar. Oleh karena itu, hipotesis dapat dirumuskan sebagai berikut:

H2: Tingkat pertumbuhan perusahaan berpengaruh terhadap

pergantian auditor yang bersifat voluntary

3. Pengaruh Audit Delay Terhadap Pergantian Auditor

Auditor dalam melakukan audit atas laporan keuangan membutuhkan waktu yang sesuai dengan kesepakatan yang telah disetujui

oleh pihak klien dan auditor. Stocken (2000) dalam Robbitasari (2013) menyebutkan bahwa apabila waktu yang dibutuhkan auditor untuk

menyelesaikan auditnya terlalu lama akan menyebabkan perusahaan terlambat menyampaikan laporan keuangan ke pasar modal yang dapat berpengaruh terhadap pergantian auditor. Tentu saja perusahaan tidak

ingin keterlambatan publikasi laporan keuangan yang disebabkan oleh

audit delay terjadi lagi di tahun berikutnya, sehingga pada tahun

berikutnya perusahaan akan melakukan pergantian auditor jika terjadi

audit delay oleh Kantor Akuntan Publik yang sama di tahun sebelumnya

(Robbitasari, 2013). Menurut Srimindarti (2006), semakin lama waktu

yang dibutuhkan auditor untuk menyelesaikan audit akan semakin besar kemungkinan perusahaan untuk mengganti auditor. Jadi dapat disimpulkan

bahwa semakin lama waktu yang dibutuhkan auditor untuk menyelesaikan auditnya dapat menyebabkan pergantian auditor. Oleh karena itu, hipotesis dapat dirumuskan sebagai berikut:

H3: Audit delay berpengaruh terhadap pergantian auditor yang

4. Pengaruh Reputasi KAP Terhadap Pergantian Auditor

Perusahaan akan mencari KAP yang kredibilitasnya tinggi untuk meningkatkan kredibilitas laporan keuangan di mata pemakai laporan

keuangan itu (Halim, 1997 dalam Sinarwati, 2010). Reputasi KAP merupakan prestasi dan kepercayaan publik yang disandang KAP dengan

berafiliasi The Big Four. Pada umumnya semakin besar suatu perusahaan maka terdapat kecenderungan untuk memilih KAP yang memiliki reputasi baik seperti KAP yang tergabung ke dalam kelompok Big Four (Eichenser

et al., 1989 dalam Pradana, 2014). Menurut Eichenser et al. (1989) dalam

Pradana (2014), perusahaan yang mengganti KAP sebelumnya dengan

KAP yang bereputasi lebih baik akan berdampak pada terangkatnya reputasi perusahaan di mata investor.

Hasil penelitian Louis (2005) menunjukkan reputasi KAP tidak

berpengaruh terhadap pergantian auditor. Namun berbeda dengan penelitian Divianto (2011) dan Pradana (2014) yang menunjukkan bahwa

reputasi KAP berpengaruh negatif terhadap pergantian auditor. Berdasarkan argumen di atas, reputasi KAP berpengaruh negatif terhadap pergantian auditor. Arah negatif bermakna semakin baik reputasi dari

KAP yang digunakan oleh perusahaan, maka peluang pergantian auditor yang dilakukan perusahaan akan semakin kecil (Pradana, 2014). Oleh

karena itu, hipotesis dapat dirumuskan sebagai berikut:

H4: Reputasi KAP berpengaruh terhadap pergantian auditor yang

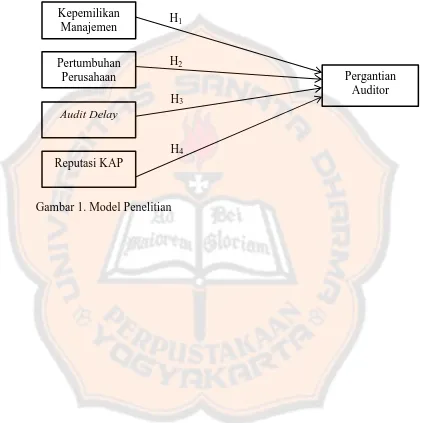

Berdasarkan hipotesis di atas, maka model penelitian dalam penelitian ini dapat digambarkan sebagai berikut:

Gambar 1. Model Penelitian Kepemilikan

Manajemen

Pertumbuhan Perusahaan

Audit Delay

Reputasi KAP

Pergantian Auditor H1

H2

H3

22 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini merupakan penelitian empiris. Menurut Indriantoro dan

Supomo (2002:29) dalam Dewi (2014), penelitian empiris adalah penelitian terhadap fakta empiris yang diperoleh berdasarkan observasi dan pengalaman. Penelitian ini dirancang untuk mengamati pengaruh kepemilikan manajemen,

pertumbuhan perusahaan, audit delay, dan reputasi KAP terhadap pergantian auditor.

B. Populasi dan Sampel Penelitian 1. Populasi Penelitian

Populasi yaitu kumpulan elemen-elemen yang mempunyai karakteristik tertentu yang sama dan mempunyai kesempatan yang sama

untuk dipilih sebagai sampel sedangkan sampel yaitu sebagian dari populasi (Umar 2003:98). Populasi dalam penelitian ini adalah laporan keuangan perusahaan manufaktur yang terdaftar di BEI periode

2008-2013.

2. Sampel Penelitian

Metode penentuan sampel dalam penelitian ini termasuk dalam

purposive sampling karena mengambil sampel dari populasi dengan

sampel diambil, ditentukan dahulu batasan-batasan sampel seperti apa yang akan diambil.

Kriteria penentuan sampel adalah:

a. Perusahaan manufaktur yang konsisten terdaftar di Bursa Efek Indonesia dari tahun 2008-2013.

b. Perusahaan mempublikasikan laporan keuangan yang berakhir pada tanggal 31 Desember lengkap dengan catatan atas laporan keuangan. c. Perusahaan manufaktur melakukan perpindahan KAP minimal satu

kali selama periode 2008-2013.

C. Teknik Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah teknik dokumentasi yang dilakukan dengan melihat dan mencatat data yang

diperlukan. Data berupa laporan keuangan auditan periode 2008-2013 yang diperoleh dari Indonesian Stock Exchanges (IDX) dan Indonesia Capital

Market Directory (ICMD).

D. Identifikasi Variabel Penelitian

Ada dua jenis variabel dalam penelitian, yaitu: 1. Variabel Dependen (Y)

auditor yang dilakukan oleh perusahaan (auditee) (Prastiwi dan Wilsya, 2011).

2. Variabel Independen (X)

Variabel independen adalah variabel yang mempengaruhi variabel lain. Variabel independen dalam penelitian ini adalah kepemilikan

manajemen (X1), pertumbuhan perusahaan (X2), audit delay (X3), dan

reputasi KAP (X4).

E. Definisi Operasional dan Pengukuran Variabel 1. Pergantian Auditor

Pergantian auditor didefinisikan sebagai ada tidaknya pergantian auditor yang dilakukan oleh perusahaan (auditee) (Prastiwi dan Wilsya, 2011). Variabel ini merupakan variabel dummy. Jika perusahaan

melakukan pergantian auditor, maka diberikan nilai 1. Sedangkan jika perusahaan tidak melakukan pergantian auditor, maka diberikan nilai 0.

2. Kepemilikan Manajemen

Kepemilikan manajemen merupakan persentase saham yang dimiliki oleh direksi, manajemen, maupun setiap pihak yang terlibat secara

langsung dalam pembuatan keputusan perusahaan (Diyah dan Erman, 2009 dalam Permanasari, 2010). Variabel kepemilikan manajemen dalam

3. Pertumbuhan Perusahaan

Tingkat pertumbuhan perusahaan dalam penelitian ini diproksikan dengan rasio pertumbuhan penjualan. Tingkat pertumbuhan perusahaan

dihitung dengan membagi selisih antara penjualan tahun tertentu dan tahun sebelumnya dengan penjualan tahun sebelumnya itu kemudian

mengalikannya dengan 100% (Nasser et al., 2006). Adapun cara menghitungnya sebagai berikut:

∆S =

x 100%

Keterangan:

∆S = pertumbuhan dalam penjualan periode t dari periode t-1

= penjualan bersih pada periode t

= penjualan bersih pada periode t-1 5. Audit Delay

Iskandar dan Estralita (2010) dalam Dewi (2014) menyebutkan bahwa konsep variabel audit delay adalah perbedaan waktu antara tanggal

laporan keuangan dengan tanggal laporan auditor independen. Audit delay dinyatakan dalam satuan hari. Audit delay adalah jumlah hari yang

dihitung dari tanggal laporan keuangan sampai dengan tanggal laporan audit.

6. Reputasi KAP

maka diberi kode dummy 1 tetapi jika KAP bukan big four diberi kode dummy 0.

F. Teknik Analisis Data 1. Statistik Deskriptif

Statistik deskriptif digunakan untuk memberikan deskripsi suatu data yang dilihat dari rata-rata, standar deviasi (standard deviation), dan maksimum-minimum. Rata-rata digunakan untuk memperkirakan besar

rata-rata populasi yang diperkirakan dari sampel. Standar deviasi digunakan untuk menilai dispersi rata-rata dari sampel.

Maksimum-minimum digunakan untuk melihat nilai Maksimum-minimum dan maksimum dari populasi. Hal ini perlu dilakukan untuk melihat gambaran keseluruhan dari sampel yang berhasil dikumpulkan dan memenuhi syarat untuk dijadikan

sampel penelitian.

2. Analisis Regresi Logistik

Alat analisis yang digunakan dalam penelitian ini adalah analisis regresi logistik (logistic regression). Alasan penggunaan alat analisis regresi logistik (logistic regression) karena variabel dependen bersifat

dikotomi. Menurut Ghozali (2011:333) penggunaan metode regresi tidak memerlukan asumsi normalitas pada variabel bebasnya. Artinya, variabel

Menurut Gudono (2011:158), analisis regresi logistik mensyaratkan

beberapa hal (asumsi) mengenai sifat data, yaitu: (1) variabel dependen harus

bersifat kategorikal; (2) tidak ada korelasi yang signifikan antarvariabel

independen; (3) hubungan antar logit dependen variabel dengan variabel

independennya haruslah linier; (4) jumlah observasi untuk setiap variabel

harus memadai dan jumlah sampel secara keseluruhan cukup besar. Tahapan

dalam pengujian regresi logistik (logistic regression) dijelaskan sebagai

berikut:

a. Uji Multikolinearitas

Menurut Ghozali (2007:91), uji multikolonieritas bertujuan

untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik adalah regresi

dengan tidak adanya gejala korelasi yang kuat di antara variabel bebasnya. Pengujian ini menggunakan matrik korelasi antar variabel bebas untuk melihat besarnya korelasi antar variabel independen. Jika

variabel independen saling berkorelasi, maka variabel-variabel ini tidak ortogonal. Variabel ortogonal adalah variabel independen yang

nilai korelasi antar sesama variabel independen sama dengan nol (Damayanti dan Sudarma, 2007).

b. Menguji Kelayakan Model Regresi

Kelayakan model regresi dinilai dengan menggunakan Hosmer

and Lemeshow’s Goodness of Fit Test. Hosmer and Lemeshow’s

Goodness of Fit Test menguji hipotesis nol bahwa data empiris cocok

data sehingga model dapat dikatakan fit). Jika nilai statistik Hosmer

and Lemeshow Goodness of Fit Test sama dengan atau kurang dari

0,05, maka hipotesis nol ditolak yang berarti ada perbedaan signifikan

antara model dengan nilai observasinya sehingga Goodness fit model tidak baik karena model tidak dapat memprediksi nilai observasinya.

Jika nilai statistik Hosmer and Lemeshow’s Goodness of Fit Test lebih

besar dari 0,05, maka hipotesis nol tidak dapat ditolak dan berarti model mampu memprediksi nilai observasinya atau dapat dikatakan

model dapat diterima karena cocok dengan data observasinya. c. Menilai Keseluruhan Model (Overall Model Fit)

Hipotesis yang digunakan untuk menilai model fit diuraikan sebagi berikut:

H0 = Model yang dihipotesiskan fit dengan data

Ha = Model yang dihipotesiskan tidak fit dengan data

Dari hipotesis ini jelas bahwa kita tidak akan menolak hipotesis

nol agar model fit dengan data. Statistik yang digunakan berdasarkan pada fungsi likelihood. Likelihood L dari model adalah probabilitas bahwa model yang dihipotesiskan menggambarkan data input. Untuk

menguji hipotesis nol dan alternatif, L ditransformasikan menjadi -2LogL. Penurunan likelihood (-2LL) menunjukkan model regresi yang

d. Menilai Koefisien Determinasi

Menurut Ghozali (2011:341), Cox dan Snell’s R Square merupakan ukuran yang mencoba meniru ukuran R2 pada multiple

regression yang didasarkan pada teknik estimasi likelihood dengan

nilai maksimum kurang dari 1 (satu) sehingga sulit diinterpretasikan.

Nagelkerke’s R square merupakan modifikasi dari koefisien Cox dan

Snell untuk memastikan bahwa nilainya bervariasi dari 0 (nol) sampai

1 (satu). Hal ini dilakukan dengan cara membagi nilai Cox dan Snell’s

R2 dengan nilai maksimumnya. Nilai Nagelkerke’s R2 dapat diinterpretasikan seperti nilai R2 pada multiple regression. Nilai yang

kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan

hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

e. Menentukan persamaan regresi logistik

Pengujian dilakukan dengan regresi logistik (logistic

regression) karena data di dalam penelitian berupa data nominal dan

data rasio. Variabel dependen berupa nominal dan variabel independen berupa campuran data nominal dan rasio, sehingga regresi logistik

karena variabel bebas merupakan campuran antara variabel kontinyu (metrik) dan kategorial (non-metrik).

Model regresi dalam penelitian ini dapat dirumuskan sebagai berikut:

Keterangan:

SWITCH : Pergantian Auditor α : Konstanta

- : Koefisien Regresi

KM : Kepemilikan Manajemen

: Tingkat Pertumbuhan Perusahaan

: Audit Delay

: Reputasi KAP

: Residual Eror

f. Menguji Hipotesis

Pengujian hipotesis dilakukan dengan mengamati output

Variables in the Equation, pada kolom signifikansi (Sig.). Nilai pada

kolom signifikansi dibandingkan dengan tingkat signifikansi yang

digunakan dalam regresi logistik, yaitu = 5% (0,05). Jika nilai Sig. < 0,05,

Ha diterima atau Ho ditolak. Sementara itu, apabila nilai Sig. > 0.05, Ho

diterima atau Ha ditolak. Hipotesis yang dipakai dalam penelitian ini:

1) Hipotesis 1

Ha1: Kepemilikan manajemen berpengaruh terhadap pergantian

auditor yang bersifat voluntary. Pengambilan keputusan hipotesis:

a) Jika nilai Sig. < 0,05, Ho ditolak sehingga Ha diterima

b) Jika nilai Sig. > 0,05, Ho diterima sehingga Ha ditolak 2) Hipotesis 2

Ho2: Tingkat pertumbuhan perusahaan tidak berpengaruh terhadap

pergantian auditor yang bersifat voluntary.

Ha2: Tingkat pertumbuhan perusahaan berpengaruh terhadap

pergantian auditor yang bersifat voluntary.

Pengambilan keputusan:

a) Jika nilai Sig. < 0,05, Ho ditolak sehingga Ha diterima

b) Jika nilai Sig. > 0,05, Ho diterima sehingga Ha ditolak 3) Hipotesis 3

Ho3: Audit delay tidak berpengaruh terhadap pergantian auditor

yang bersifat voluntary.

Ha3: Audit delay berpengaruh terhadap pergantian auditor yang

bersifat voluntary. Pengambilan keputusan:

a) Jika nilai Sig. < 0,05, Ho ditolak sehingga Ha diterima

b) Jika nilai Sig. > 0,05, Ho diterima sehingga Ha ditolak 4) Hipotesis 4

Ho4: Reputasi KAP tidak berpengaruh terhadap pergantian auditor

Ha4: Reputasi KAP berpengaruh terhadap pergantian auditor yang

bersifat voluntary. Pengambilan keputusan:

a) Jika nilai Sig. < 0,05, Ho ditolak sehingga Ha diterima

33 BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Bursa Efek Indonesia (BEI)

Bursa Efek Indonesia merupakan pusat transaksi saham di Indonesia.

Pasar modal atau bursa efek telah hadir sejak tahun 1912 di Batavia dan didirikan oleh pemerintah Belanda. Saat ini perusahaan yang terdaftar di Bursa Efek Indonesia terdiri dari berbagai sektor usaha. Sektor-sektor usaha

tersebut antara lain:

1. Sektor-sektor Primer (Ekstraktif)

a. Sektor 1, yaitu Pertanian b. Sektor 2, yaitu Pertambangan

2. Sektor-sektor Sekunder (Industri Pengolahan dan Manufaktur)

b. Sektor 3, yaitu Industri Dasar dan Kimia c. Sektor 4, yaitu Aneka Industri

d. Sektor 5, yaitu Industri Barang Konsumsi 3. Sektor-sektor Tersier (Jasa)

a. Sektor 6, yaitu Property dan Real Estate

b. Sektor 7, yaitu Infrastruktur, Utilitas, dan Transportasi c. Sektor 8, yaitu Keuangan

B. Data Responden

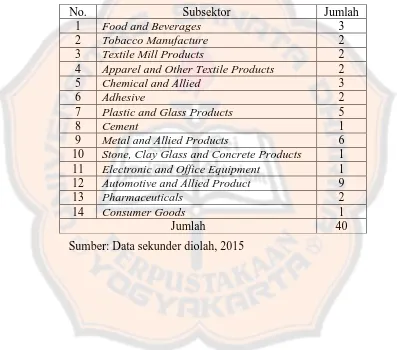

Penelitian ini menggunakan teknik purposive sampling. Jumlah sampel yang memenuhi kriteria sebanyak 40 perusahaan. Berikut daftar distribusi

perusahaan sampel per subsektor.

Tabel 1. Distribusi Perusahaan Sampel per Subsektor

Sumber: Data sekunder diolah, 2015

No. Subsektor Jumlah

1 Food and Beverages 3 2 Tobacco Manufacture 2 3 Textile Mill Products 2 4 Apparel and Other Textile Products 2 5 Chemical and Allied 3

6 Adhesive 2

7 Plastic and Glass Products 5

8 Cement 1

9 Metal and Allied Products 6 10 Stone, Clay Glass and Concrete Products 1 11 Electronic and Office Equipment 1 12 Automotive and Allied Product 9 13 Pharmaceuticals 2 14 Consumer Goods 1

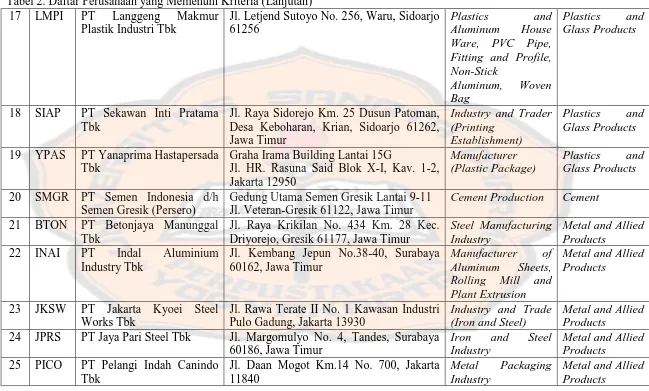

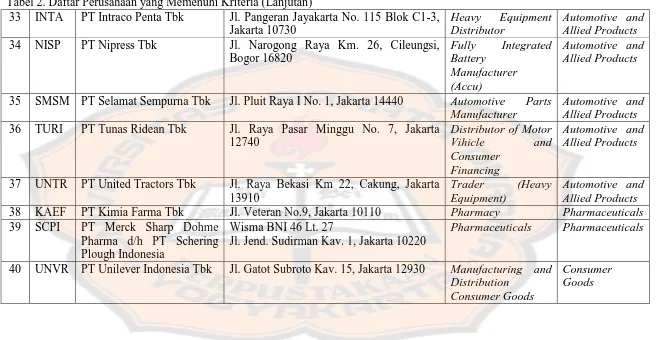

Tabel 2. Daftar Perusahaan yang Memenuhi Kriteria

No. Kode Nama Perusahaan Alamat Perusahaan Bisnis Sub Industri 1 ADES PT Akasha Wira

International d/h PT Ades Waters Indonesia Tbk

Perkantoran Hijau Arkadia Tower C Lantai 15 – 16

Jl. TB Simatupang Kav. 88, Jakarta 12520

Beverages (Bottled Mineral Water)

Food and Beverages

2 STTP PT Siantar Top Tbk Jl. Tambak Sawah No. 21-23 Waru, Sidoarjo 61256, Surabaya, Jawa Timur

Snack Noodle, Crackers and Candy

Food and Beverages

3 ULTJ PT Ultra Jaya Milk Industry & Trading Company Tbk

Jl. Raya Cimareme No. 131, Padalarang 40552, Kabupaten Bandung, Jawa Barat

Milk and Juice Food and Beverages

4 RMBA PT Bentoel International Investama Tbk

Plaza Bapindo, Citibank Tower Lantai 2 Jl. Jend. Sudirman Kav. 54-55, Jakarta

Jl. Rungkut Industri Raya No. 18, Surabaya 60293, Jawa Timur

Cigarettes Industry Tobacco Manufacturers

6 ARGO PT Argo Pantes Tbk Wisma Argo Manunggal Lantai 2, Jl. Jend. Gatot Subroto No. 95, Kav. 22, Jakarta

Textile Industry Textile Mill Products

Jl. Sawah Lio II No. 29-37, Jakarta 11250 Fashion Wear Industry

Tabel 2. Daftar Perusahaan yang Memenuhi Kriteria (Lanjutan)

Wisma Budi Lantai 8-9

Jl. HR. Rasuna Said Kav. C-6, Jakarta

Chase Plaza Lantai 11

Jl. Jend. Sudirman Kav. 21, Jakarta 12920

Industry and

14 EKAD PT Ekadharma International Tbk

Kawasan Industri Pasar Kemis Blok C-1 Jl. Raya Pasar Kemis, Tangerang 15560, Banten

Adhesive Tapes Adhesive

15 APLI PT Asiaplast Industries Tbk Menara Imperium Lantai 10, Suite D Jl. H.R. Rasuna Said Kav. I, Kuningan, Industri Jababeka, Cikarang, Wangunharja, Cikarang Utara, Bekasi-Jawa Barat 17520

17 LMPI PT Langgeng Makmur Plastik Industri Tbk

Jl. Letjend Sutoyo No. 256, Waru, Sidoarjo 61256

Jl. Raya Sidorejo Km. 25 Dusun Patoman, Desa Keboharan, Krian, Sidoarjo 61262, Jawa Timur

19 YPAS PT Yanaprima Hastapersada Tbk

Graha Irama Building Lantai 15G

Jl. HR. Rasuna Said Blok X-I, Kav. 1-2,

Gedung Utama Semen Gresik Lantai 9-11 Jl. Veteran-Gresik 61122, Jawa Timur

Cement Production Cement

21 BTON PT Betonjaya Manunggal Tbk

Jl. Raya Krikilan No. 434 Km. 28 Kec. Driyorejo, Gresik 61177, Jawa Timur

Steel Manufacturing Pulo Gadung, Jakarta 13930

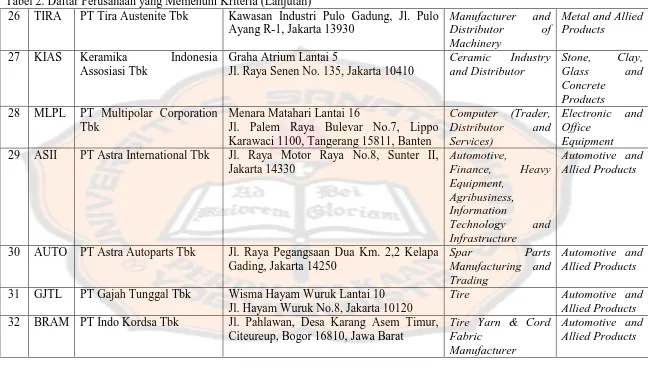

26 TIRA PT Tira Austenite Tbk Kawasan Industri Pulo Gadung, Jl. Pulo Ayang R-1, Jakarta 13930

Manufacturer and

Graha Atrium Lantai 5

Jl. Raya Senen No. 135, Jakarta 10410

Ceramic Industry

Menara Matahari Lantai 16

Jl. Palem Raya Bulevar No.7, Lippo Karawaci 1100, Tangerang 15811, Banten

Computer (Trader,

31 GJTL PT Gajah Tunggal Tbk Wisma Hayam Wuruk Lantai 10 Jl. Hayam Wuruk No.8, Jakarta 10120

Tire Automotive and Allied Products

32 BRAM PT Indo Kordsa Tbk Jl. Pahlawan, Desa Karang Asem Timur, Citeureup, Bogor 16810, Jawa Barat

Tire Yarn & Cord Fabric

Manufacturer

33 INTA PT Intraco Penta Tbk Jl. Pangeran Jayakarta No. 115 Blok C1-3,

35 SMSM PT Selamat Sempurna Tbk Jl. Pluit Raya I No. 1, Jakarta 14440 Automotive Parts Manufacturer

38 KAEF PT Kimia Farma Tbk Jl. Veteran No.9, Jakarta 10110 Pharmacy Pharmaceuticals

39 SCPI PT Merck Sharp Dohme Pharma d/h PT Schering Plough Indonesia

Wisma BNI 46 Lt. 27

Jl. Jend. Sudirman Kav. 1, Jakarta 10220

Pharmaceuticals Pharmaceuticals

40 UNVR PT Unilever Indonesia Tbk Jl. Gatot Subroto Kav. 15, Jakarta 12930 Manufacturing and Distribution

Consumer Goods

40 BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Deskripsi Data

Data yang digunakan dalam penelitian ini adalah data sekunder.

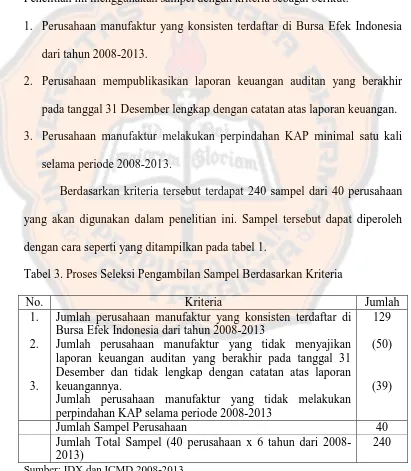

Penelitian ini menggunakan sampel dengan kriteria sebagai berikut:

1. Perusahaan manufaktur yang konsisten terdaftar di Bursa Efek Indonesia dari tahun 2008-2013.

2. Perusahaan mempublikasikan laporan keuangan auditan yang berakhir pada tanggal 31 Desember lengkap dengan catatan atas laporan keuangan.

3. Perusahaan manufaktur melakukan perpindahan KAP minimal satu kali selama periode 2008-2013.

Berdasarkan kriteria tersebut terdapat 240 sampel dari 40 perusahaan

yang akan digunakan dalam penelitian ini. Sampel tersebut dapat diperoleh dengan cara seperti yang ditampilkan pada tabel 1.

Tabel 3. Proses Seleksi Pengambilan Sampel Berdasarkan Kriteria

No. Kriteria Jumlah

1.

2.

3.

Jumlah perusahaan manufaktur yang konsisten terdaftar di Bursa Efek Indonesia dari tahun 2008-2013

Jumlah perusahaan manufaktur yang tidak menyajikan laporan keuangan auditan yang berakhir pada tanggal 31 Desember dan tidak lengkap dengan catatan atas laporan keuangannya.

Jumlah perusahaan manufaktur yang tidak melakukan perpindahan KAP selama periode 2008-2013

129

(50)

(39)

Jumlah Sampel Perusahaan 40

Jumlah Total Sampel (40 perusahaan x 6 tahun dari 2008-2013)

240

B. Analisis Data

1. Statistik Deskriptif

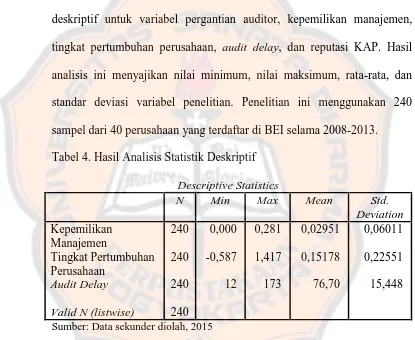

Statistik deskriptif memberikan gambaran atau deskripsi suatu data

yang dilihat dari rata-rata (mean), standar deviasi (standard deviation), dan maksimum-minimum (Ghozali, 2007). Tabel 2 menyajikan statistik

deskriptif untuk variabel pergantian auditor, kepemilikan manajemen, tingkat pertumbuhan perusahaan, audit delay, dan reputasi KAP. Hasil analisis ini menyajikan nilai minimum, nilai maksimum, rata-rata, dan

standar deviasi variabel penelitian. Penelitian ini menggunakan 240 sampel dari 40 perusahaan yang terdaftar di BEI selama 2008-2013.

Tabel 4. Hasil Analisis Statistik Deskriptif

Descriptive Statistics

Sumber: Data sekunder diolah, 2015

Kepemilikan manajemen yang diukur dengan kepemilikan saham yang dimiliki oleh dewan direksi menunjukkan nilai maksimum 0,281 dan

nilai minimum 0,000. Berdasarkan hasil pengujian statistik deskriptif, kepemikan manajemen memiliki nilai rata-rata sebesar 0,2951 dan standar deviasi sebesar 0,06011. Kepemilikan manajemen tertinggi dimiliki oleh

sendiri. Jadi dapat disimpulkan perusahaan yang memiliki kepemikan manajemen yang tinggi kemungkinan perusahaan yang dikelola keluarga sendiri.

Tingkat pertumbuhan perusahaan yang diukur dengan perubahan penjualan menunjukkan nilai minimum sebesar -0,587 dan nilai

maksimum sebesar 1,417. Berdasarkan hasil pengujian, rata-rata tingkat pertumbuhan perusahaan sebesar 0,15178 dan standar deviasi sebesar 0,22551.

Rata-rata audit delay sebesar 76,70 dengan audit delay yang paling lama 173 hari dan paling cepat 12 hari. Data tersebut menunjukkan bahwa

rata-rata audit delay masih di bawah 90 hari yang merupakan batas waktu yang ditentukan oleh BAPEPAM meskipun masih ada perusahaan yang terlambat menyajikan laporan keuangan.

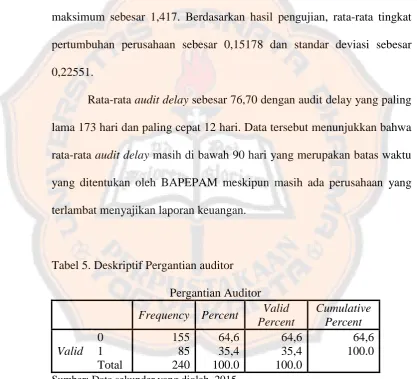

Tabel 5. Deskriptif Pergantian auditor

Pergantian Auditor

Frequency Percent Valid Percent

Sumber: Data sekunder yang diolah, 2015 Keterangan:

0: Perusahaan tidak melakukan pergantian auditor 1: Perusahaan melakukan pergantian auditor

Berdasarkan tabel di atas, terdapat 85 perusahaan sampel atau

memberikan informasi bahwa perusahaan manufaktur di Bursa Efek Indonesia selama periode 2008-2013 lebih banyak tidak melakukan pergantian auditor daripada yang melakukan pergantian auditor.

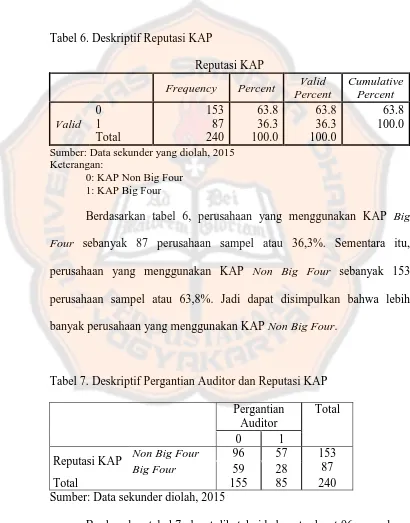

Tabel 6. Deskriptif Reputasi KAP

Reputasi KAP

Frequency Percent Valid Percent

Sumber: Data sekunder yang diolah, 2015 Keterangan:

0: KAP Non Big Four 1: KAP Big Four

Berdasarkan tabel 6, perusahaan yang menggunakan KAP Big

Four sebanyak 87 perusahaan sampel atau 36,3%. Sementara itu,

perusahaan yang menggunakan KAP Non Big Four sebanyak 153

perusahaan sampel atau 63,8%. Jadi dapat disimpulkan bahwa lebih banyak perusahaan yang menggunakan KAP Non Big Four.

Tabel 7. Deskriptif Pergantian Auditor dan Reputasi KAP

Pergantian

Sumber: Data sekunder diolah, 2015

sampel yang melakukan pergantian auditor dari total 153 perusahaan yang menggunakan KAP Non Big Four. Sementara itu, terdapat 59 perusahaan sampel yang tidak melakukan pergantian auditor dan 28 perusahaan

sampel yang melakukan pergantian auditor dari total 87 perusahaan yang menggunakan KAP Big Four. Jadi dapat disimpulkan lebih banyak

perusahaan yang menggunakan KAP Non Big Four tidak melakukan pergantian auditor.

2. Analisis Regresi Logistik

a. Pengujian Multikolinearitas

Menurut Ghozali (2007:91), jika antar variabel independen ada korelasi yang cukup tinggi, maka hal ini merupakan indikasi adanya multikolinieritas. Pengujian multikolinearitas menggunakan

correlation matric pada tabel 8.

Tabel 8. Hasil Uji Multikolinieritas

Correlation Matrix Sumber: Data sekunder diolah, 2015

Tabel 8 menunjukkan bahwa tidak terdapat nilai koefisien

b. Pengujian Kelayakan Model Regresi

Kelayakan model regresi dinilai dengan menggunakan Hosmer

and Lemeshow Goodness of Fit Test. Tes ini dilakukan untuk menguji

hipotesis nol bahwa data empiris cocok atau sesuai dengan model (fit). Jika nilai Hosmer and Lemeshow Goodness of Fit Test sama dengan

atau kurang dari 0,05, maka hipotesis nol ditolak yang berarti ada perbedaan signifikan antara model dengan nilai observasinya karena model tidak dapat memprediksi nilai observasinya. Jika nilai Hosmer

and Lemeshow Goodness of Fit Test lebih besar dari 0,05, maka

hipotesis nol tidak dapat ditolak dan berarti model mampu

memprediksi nilai observasinya atau dapat dikatakan model diterima karena sesuai dengan data observasinya.

Tabel 9 menunjukkan nilai Hosmer and Lemeshow Goodness

of Fit Test sebesar 5,187 dengan signifikansi (p) sebesar 0,737.

Berdasarkan hasil tersebut, nilai signifikansi lebih besar dari 0,05

maka model dapat disimpulkan mampu memprediksi nilai observasinya.

Tabel 9. Hasil Uji Kelayakan Model Regresi (Hosmer and Lemeshow’s

Test)

Hosmer and Lemeshow Test

Step Chi-square Df Sig.

1 5.187 8 .737

Sumber: Data sekunder diolah, 2015

c. Penilaian Keseluruhan Model (Overall Model Fit)