ANALISIS VALUE FOR MONEY DALAM PENGUKURAN KINERJA PADA DINAS PERTANIAN PERKEBUNAN DAN KEHUTANAN

KABUPATEN BANYUMAS Periode tahun 2014-2016

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gerlar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Laurensia Koen Indriaswari

NIM : 132114025

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

ANALISIS VALUE FOR MONEY DALAM PENGUKURAN KINERJA PADA DINAS PERTANIAN PERKEBUNAN DAN KEHUTANAN

KABUPATEN BANYUMAS Periode tahun 2014-2016

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gerlar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Laurensia Koen Indriaswari

NIM : 132114025

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

Motto dan Persembahan

“Sesungguhnya aku ini adalah hamba Tuhan; Terjadilah padaku seturut kehendak-Mu”

(Lukas 1:38)

“Do the best and pray. God will take care of the rest”

“Dan apa saja yang kamu minta dengan penuh kepercayaan, kamu akan menerimanya”

(Matius 22:21)

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa skripsi dengan judul:

ANALISIS VALUE FOR MONEY DALAM PENGUKURAN KINERJA PADA DINAS PERTANIAN PERKEBUNAN DAN KEHUTANAN

KABUPATEN BANYUMAS Periode tahun 2014-2016

Dan diajukan untuk diuji pada tanggal 15 Juni 2017 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja ataupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 31 Juli 2017 Yang membuat pernyataan,

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan dibawah ini, saya mahasiswi Universitas Sanata Dharma:

Nama : Laurensia Koen Indriaswari

Nomor Induk Mahasiswa (NIM) : 132114025

Demi pengembangan ilmu pengetahuan saya memberikan kepada Perpustakaan

Universitas Santa Dharma karya ilmiah saya yang berjudul:

ANALISIS VALUE FOR MONEY DALAM PENGUKURAN KINERJA PADA DINAS PERTANIAN PERKEBUNAN DAN KEHUTANAN

KABUPATEN BANYUMAS Periode tahun 2014-2016

Beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan

kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan,

mengalihkan dalam bentuk media lain untuk kepentingan akademis tanpa

meminta izin dari saya maupun memberikan royalty kepada saya selama tetap

mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan seharusnya.

Dibuat di Yogyakarta

Pada tanggal 31 Juli 2017

Yang Menyatakan

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah

melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan

skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk

memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi

Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulisan mendapat bantuan, bimbingan dan

arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih

yang tak terhingga kepada:

1. Selaku Rektor Univesitas Sanata Dharma yang telah memberikan

kesempatan untuk belajar dan mengembangkan kepribadian penulis.

2. Drs. Gabriel Anto Listianto, M.S.A., Ak selaku Dosen Pembimbing yang

selalu memberikan arahan, dukungan, serta masukkannya kepada penulis.

3. Dosen Penguji yang memberikan arahan dan masukkan kepada penulis.

4. Seluruh Dosen Program Studi Akuntansi yang memberikan ilmu kepada

penulis selama kuliah.

5. Ir.Tjutjun Sunarti Rochidie, M.Si selaku Kepala Dinas Pertanian

Perkebunan dan Kehutanan Kabupaten Banyumas yang telah memberikan

izin kepada saya untuk melakukan penelitian.

6. Ir.Udiarto, MT selaku Kepala Bagian Bina Program yang telah membantu

penulis dalam mengumpulkan data penelitian.

7. Bapakku Matheus Kuncono dan Ibuku Elisabeth Sri Indrijati tercinta,

terimakasih atas segala cinta dan doa yang selalu kalian berikan untukku,

terimakasih atas dukungan dan semangat yang tiada henti.

8. Untuk kakakku Fransisca Ayu Krisnasari , adikku Paskalis Indriato

Kuncono dan Petrus Krisologus Surya Kuncono yang aku sayangi,

terimakasih untuk semangat yang selalu diberikan.

9. Untuk teman-temanku Tata, Filli, Voni, Linda, Dhita, Yovita, Feli, Mba

Tira, dan Bella terimakasih atas doa dan selalu memberikan semangat serta

dukungan yang diberikan.

viii

11.Teman-teman satu perjuangan MPAT Pak Anto yang memberikan

semangat serta masukan bagi penulis.

12.Terimakasih yang sebesar-besarnya kepada seluruh pihak yang telah

membantu penulis dalam menyelesaikan skripsi ini.

Penulis menyadari bahwa dalam penulisan skripsi ini masih banyak

kekurangan, karena itu penulis mengharapkan adanya kritik dan saran. Semoga

tulisan ini dapat bermanfaat bagi para pembacanya.

Yogyakarta, 31 Juli 2017

ix DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA TULIS ILMIAH ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xi

HALAMAN DAFTAR GAMBAR ... xii

ABSTRAK ... xiii

ABSTRAC ... xiv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 3

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 4

E. Sistematika Penulisan ... 5

BAB II LANDASAN TEORI ... 7

A. Kinerja ... 7

1. Pengertian Kinerja ... 7

2. Indikator Kinerja ... 8

3. Syarat-syarat Indikator Kinerja ... 9

4. Pengertian Pengukuran Kinerja... 11

5. Tujuan Pengukuran Kinerja ... 11

6. Manfaat Pengukuran Kinerja ... 13

B. Value for Money ... 14

x

2. Indikator Value for Money ... 15

3. Manfaat Value for Money... 16

C. Value for Money dalam Pengukuran Kinerja ... 17

D. Standar Pelayanan Minimal ... 21

E. Laporan Keterangan Pertanggungjawaban ... 23

F. Penelitian Terdahulu ... 25

G. Kerangka Berfikir... 28

BAB III METODOLOGI PENELITIAN ... 31

A. Jenis Penelitian ... 31

B. Subjek dan Objek Penelitian ... 31

C. Tempat dan Waktu Penelitian ... 32

D. Sumber Data ... 32

E. Teknik Pengumpulan Data ... 32

F. Teknik Analisa Data ... 33

BAB IV GAMBARAN UMUM ... 37

A. Visi Misi Dinas Pertanian Perkebunan dan Kehutanan ... 37

B. Tujuan dan Sasaran Jangka Menengah Dinas Pertanian Perkebunan dan Kehutanan ... 38

C. Strategi dan Kebijakan Dinas Pertanian Perkebunan dan Kehutanan ... 41

D. Struktur Organisasi ... 50

BAB V ANALISIS DAN PEMBAHASAN ... 51

A. Deskripsi Data ... 51

B. Analisis Data ... 52

C. Pembahasan ... 94

BAB VI KESIMPULAN ... 97

A. Kesimpulan ... 97

B. Keterbatasan Penelitian ... 97

C. Saran ... 97

DAFTAR PUSTAKA ... 98

LAMPIRAN ... 100

Lampiran 1 Izin Penelitian ... 100

Lampiran 2 LKPJ Tahun 2014 ... 102

Lampiran 3 LKPJ Tahun 2015 ... 112

xi

DAFTAR TABEL

Tabel 1 Tujuan, Sasaran dan Indikator Sasaran ... 37

Tabel 2 Tujuan, Sasaran, Strategi, dan Kebijakan ... 43

Tabel 3 Perhitungan Ekonomi tahun 2014 ... 50

Tabel 4 Perhitungan Ekonomi tahun 2015 ... 54

Tabel 5 Perhitungan Ekonomi tahun 2016 ... 58

Tabel 6 Perhitungan Efisiensi tahun 2014 ... 64

Tabel 7 Perhitungan Efisiensi tahun 2015 ... 68

Tabel 8 Perhitungan Efisiensi tahun 2016 ... 72

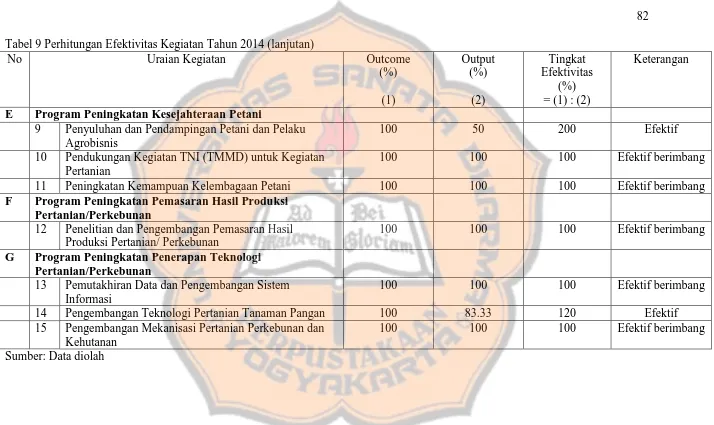

Tabel 9 Perhitungan Efektivitas tahun 2014 ... 78

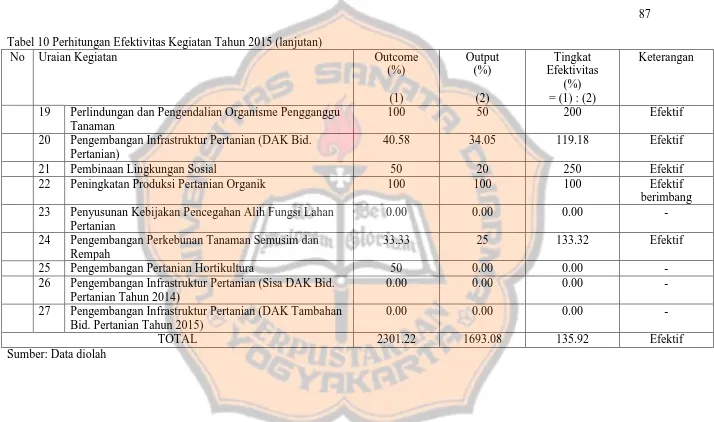

Tabel 10 Perhitungan Efektivitas tahun 2015 ... 82

xii

DAFTAR GAMBAR

Gambar 1 Value for money ... 28

xiii ABSTRAK

ANALISIS VALUE FOR MONEY DALAM PENGUKURAN KINERJA PADA DINAS PERTANIAN PERKEBUNAN DAN KEHUTANAN

KABUPATEN BANYUMAS

Penelitian ini bertujuan untuk mengetahui bagaimana kinerja Dinas Pertanian Perkebunan dan Kehutanan Kabupaten Banyumas pada tahun 2014 sampai dengan tahun 2016 yang diukur dengan menggunakan metode value for money.

Jenis penelitian yang digunakan adalah studi kasus pada Dinas Pertanian Perkebunan dan Kehutanan Kabupaten Banyumas. Teknik pengumpulan data yang digunakan berupa dokumentasi dan wawancara. Dalam penelitian ini, pengukuran nilai ekonomi membandingkan realisasi dana yang digunakan dengan dana yang dianggarkan. Nilai efisiensi menggunakan perbandingan output dan input dari data Laporan Keterangan Pertanggungjawaban (LKPJ) Dinas Pertanian Perkebunan dan Kehutanan Kabupaten Banyumas, sedangkan nilai efektivitas dihitung berdasarkan perbandingan outcome dan output dimana nilai outcome adalah dampak yang ditimbulkan atas kegiatan yang telah dilaksanakan.

Hasil penelitian menunjukan bahwa kinerja Dinas Pertanian Perkebunan dan Kehutanan Kabupaten Banyumas dari seluruh kegiatan pada tahun 2014 sampai dengan tahun 2016 menunjukan kinerja yang cukup ekonomis, kurang efisien, dan kurang efektif.

xiv ABSTRACT

AN ANALYS VALUE FOR MONEY IN PERFORMANCE MEASUREMENT IN THE DEPARTEMENT OF AGRICULTURE

ESTATE CROPS AND FORESTRY REGENCY OF BANYUMAS Period year 2014-2016

Laurensia Koen Indriaswari NIM: 132114025 Sanata Dharma University

Yogyakarta 2017

The aim of this research is to assess the performance of the Departement of Agriculture Estate Crops and Forestry Regency of Banyumas from 2014 to 2016 using value for money method.

The type of this research is a case study in the Departement of Agriculture Estate Crops and Forestry Regency of Banyumas. This study obtaines the data by documentation and interview. In this research, researcher compares the realization of budget with the budget to measuring economic value. The efficiency value is measured by comparing the output and the input obtained from Public Accountability Report on Budget (Indonesian term “LKPJ”), while the value effectiveness is measured by comparing outcomes and outputs. The value of the outcomes is the activities that have been implemented.

The result of this study indicated that the performance of Departement of Agriculture Estate Crops and Forestry of Banyumas for all activities from 2014 to 2016 was reasonably economic, less efficient and less effective.

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Kini kinerja instansi pemerintah menjadi sorotan dengan semakin

tingginya kesadaran masyarakat terhadap penyelenggaraan administrasi

publik. Masyarakat sering menilai instansi pemerintah sebagai sarang

inefisiensi, pemborosan, sumber kebocoran dana, dan institusi yang selalu

merugi. Citra buruk yang masih melekat pada sebagian besar pelayanan

publik di Indonesia salah satunya disebabkan masih kurangnya

professionalisme petugas pada instansi pemerintah dalam memberikan

pelayanan. Kenyataan ini menyadarkan akan pentingnya perhatian khususnya

pada peran petugas langsung dalam pelayanan publik. Masyarakat yang

semakin cerdas dan kritis juga menuntut dilakukannya transparansi dan

akuntabilitas publik oleh instansi pemerintah. Dengan adanya tuntutan untuk

transparansi dan melakukan akuntabilitas publik maka instansi pemerintah

perlu melakukan pengukuran kinerja.

Pengukuran kinerja sangat diperlukan untuk menilai akuntabilitas

organisasi dalam menghasilkan pelayanan publik yang lebih baik dan tepat

sasaran. Adapun pengukuran kinerja instansi pemerintah merupakan alat

manajemen untuk meningkatkan kualitas pengambilan keputusan dan

akuntabilitas dalam rangka menilai keberhasilan atau kegagalan pelaksanaan

kegiatan sesuai dengan sasaran dan tujuan yang telah ditetapkan sebelumnya

kinerja merupakan suatu evaluasi terhadap instansi pemerintah mengenai

kegiatan atau program yang telah dilaksanakan berdasarkan tolok ukur yang

telah dibuat (standar minimum pelayanan publik) atau berdasarkan basis

regular dan pelayanan publik dalam rangka meningkatkan akuntabilitas

publik. Pengukuran kinerjapada instansi pemerintah dilakukan untuk

memenuhi tiga maksud. Pertama, untuk membantu memperbaiki kinerja

pemerintah. Ukuran kinerja dimaksudkan untuk dapat membantu pemerintah

berfokus pada tujuan dan sasaran program unit kerja. Hal ini pada akhirnya

akan meningkatkan efisiensi dan efektivitas organisasi sektor publik dalam

pemberian pelayanan publik. Kedua, ukuran kinerja sektor publik digunakan

untuk pengalokasian sumber daya dan membantu dalam pembuatan atau

pengambilan keputusan. Ketiga, untuk mewujudkan pertanggungjawaban

publik dan memperbaiki komunikasi kelembagaan.

Tuntutan akan kualitas dan profesionalisme pada instansi pemerintah

dapat dinilai dengan menggunakan konsep value for money dalam

menjalankan aktivitasnya. Kinerja pemerintah tidak dapat dinilai dari sisi

output yang dihasilkan saja, tetapi secara terintegrasi harus

mempertimbangkan input,output, dan outcome secara bersama-sama. Value

for money merupakan konsep pengelolaan organisasi sektor publik yang

berdasarkan pada tiga elemen utama, yaitu ekonomi, efisiensi, dan efektivitas.

Ekonomi berarti pemerolehan input dengan kualitas dan kuantitas tertentu

pada harga yang terendah. Efisien berarti pencapaian output yang maksimum

program dengan target yang ditetapan. Prinsip value for money dalam rangka

pengukuran kinerja dipengaruhi oleh kemampuan pemerintah daerah dalam

melaksanakan mekanisme manajemen pemerintahannya yang bertumpu pada

perencanaan, pelaksanaan dan pengendalian yang baik.

Berdasarkan penelitian yang telah dilakukan oleh Demi (2014), Nindy

(2014), dan Niken (2014) menunjukan bahwa kinerja keuangan memenuhi

kriteria ekonomi, efisien dan efektivitas yang baik. Namun, menurut Tri

(2011) dan Sutrimin (2013) menunjukan kinerja keuangan memenuhi kriteria

efisien, efektivitas namun tidak ekonomis.

Dengan memperhatikan kinerja instansi pemerintah yang kian menjadi

sorotan, maka penulis tertarik untuk mengemukakan masalah dalam

menganalisis kinerja Dinas Pertanian Perkebunan dan Kehutanan Kabupaten

Banyumas periode tahun 2014 sampai dengan tahun 2016 dengan

menggunakan metode Value for money. Semua masalah inilah yang menjadi

latar belakang penulisan skripsi, sehingga penulis bermaksud untuk

melakukan penelitian dengan judul “Analisis Value for Money dalam

Pengukuran Kinerja pada Dinas Pertanian Perkebunan dan Kehutanan

Kabupaten Banyumas pada tahun 2014 sampai dengan 2016.”

B. Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan, maka penulis

merumuskan bagaimana value for money dalam pengukuran kinerja pada

Dinas Pertanian Perkebunan dan Kehutanan Kabupaten Banyumas pada tahun

C. Tujuan Penelitian

Tujuan adanya penelitian ini adalah mengetahui kinerja Dinas Pertanian

Perkebunan dan Kehutanan Kabupaten Banyumas dengan menggunakan

pendekatan value for money.

D. Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi :

1. Bagi Universitas Sanata Dharma

Penelitian ini diharapkan dapat menjadi salah satu tambahan acuan

pustaka atau bahan acuan, sehingga dapat memberikan

masukan-masukan bagi pihak-pihak yang berminat untuk mendalami topik yang

sama.

2. Bagi Dinas Pertanian Perkebunan dan Kehutanan Kabupaten Banyumas

Hasil penelitian ini diharapkan dapat memberikan informasi sekaligus

umpan balik mengenai pengukuran kinerja kepada Dinas Pertanian

Kabupaten Banyumas sehingga dalam melaksanakan program atau

kegiatan di masa depan dapat berjalan secara ekonomis, efisien, dan

efektif.

3. Bagi penulis

Hasil penelitian ini berguna untuk menambah pengetahuan dan menjadi

wahana dalam menerapkan ilmu yang telah dipelajari khususnya

E.

Sistematika PenulisanDalam penelitan ini terdapat enam bab, dengan sistematika penulisan sebagai

berikut:

Bab I : Pendahuluan

Bab ini menguraikan secara singkat mengenai latar belakang

masalah, rumusan masalah, batasan masalah, tujuan dan manfaat

penelitian dan sistematika penulisan.

Bab II : Landasan Teori

Bab ini menguraikan teori yang menjadi landasan dalam penelitian

ini, seperti kajian pustaka, kerangka pemikiran serta teori-teori dan

pemikiran ahli yang mendukung pembahasan masalah dalam

penelitian.

Bab III : Metode Penelitian

Bab ini menguraikan secara singkat mengenai metode penelitian,

jenis dan sumber data, metode analisis, dan sistematika pembahasan.

Bab IV : Gambaran umum

Bab ini menguraikan secara singkat mengenai objek penelitian

dalam hal ini Dinas Pertanian Kabupeten Banyumas.

BAB V : Pembahasan

Bab ini membahas mengenai analisis perhitungan hasil kuisioner

atas kinerja Dinas Pertanian Kabupaten Banyumas berdasarkan

pendekatan Value For Money, serta menganalisis serta deskriptif

hasil dari perhitungan rasio keuangannya tersebut.

Bab VI : Penutup

Bab ini menggambarkan tentang kesimpulan atas pembahasan

masalah serta saran-saran yang diberikan kepada Dinas Pertanian

7 BAB II

LANDASAN TEORI

A.Kinerja

1. Pengertian Kinerja

Kinerja adalah gambaran pencapaian pelaksanaan suatu

kegiatan/program/kebijaksaan dalam mewujudkan sasaran, tujuan, misi

dan visi organisasi. Secara umum, kinerja merupakan prestasi yang dicapai

oleh organisasi dalam periode tertentu (Bastian, 2006: 274).

Menurut Mahsun (2006: 25), kinerja (performance) adalah gambaran

mengenai tingkat pencapaian suatu kegiatan/program/kebijaksanaan dalam

mewujudkan sasaran, tujuan, misi dan visi organisasi yang tertuang dalam

strategic planning suatu organisasi. Istilah kinerja sering digunakan untuk

menyebut prestasi atau tingkat keberhasilan individu maupun kelompok

individu. Kinerja bisa hanya diketahui jika individu atau kelompok

individu tersebut mempunyai kriteria keberhasilan yang telah ditetapkan.

Kriteria keberhasilan ini berupa tujuan-tujuan atau target-target tertentu

yang hendak dicapai. Tanpa ada tujuan atau target, kinerja seseorang atau

organisasi tidak mungkin dapat diketahui karena tidak ada tolak ukurnya.

Dari beberapa definisi diatas, dapat disimpulkan bahwa kinerja adalah

gambaran pencapaian pelaksanaan program dalam mewujudkan visi, misi,

2. Indikator Kinerja

Indikator kinerja adalah ukuran kuantitaif dan/atau kualitatif yang

menggambarkan tingkat pencapaian suatu sasaran atau tujuan yang telah

ditetapkan (BPKP 2000 dalam Mahsun, 2006: 71). Sementara Lohman

(dalam Mahsun 2006: 71), indikator kinerja (performance indicator)

adalah suatu variable yang digunakan untuk mengekspresikan secara

kuantitaif efektivitas dan efisiensi proses atau operasi dengan berpedoman

pada target-target dan tujuan organisasi. Sehingga jelas bahwa indikator

kinerja merupakan kriteria yang digunakan untuk menilai keberhasilan

pencapaian tujuan organisasi yang diwujudkan dalam ukuran-ukuran

tertentu.

Menurut Bastian (2006: 267), indikator kinerja adalah ukuran

kuantitatif dan kualitatif yang menggambarkan tingkat pencapaian suatu

sasaran dan tujuan yang telah ditetapkan, dengan memperhitungkan

indikator masukan (inputs), keluaran (outputs), hasil (outcomes), manfaat

(benefit), dan dampak (impacts).

a. Indikator masukan (inputs) adalah segala sesuatu yang dibutuhkan

agar pelaksanaan kegiatan dapat berjalan untuk menghasilkan

keluaran. Indikator ini dapat berupa dana, sumber daya manusia,

informasi, kebijaksanaan/peraturan perundang-undangan.

b. Indikator keluaran (outputs) adalah sesuatu yang diharapkan langsung

dicapai dari suatu kegiatan yang dapat berupa fisik dan/atau nonfisik.

dihasilkan dari suatu kegiatan. Dengan membandingkan keluaran,

suatu organisasi dapat menganalisis ketercapaian kegiatan terlaksana

sesuai rencana.

c. Indikator hasil (outcomes) adalah segala sesuatu yang mencerminkan

berfungsinya kegiatan pada jangka menengah (efek langsung).

Pegukuran indikator outcome seringkali rancu dengan indikator

output. Indikator outcome lebih utama dari sekedar output. Meskipun

kegiatan telah dicapai dengan baik, namun belum tentu outcome

kegiatan telah dicapai. Outcome menggambarkan tingkat pencapaian

atas hasil lebih tinggi yang mungkin mencakup kepentingan banyak

pihak. Dengan indikator outcome, suatu organisasi dapat mengetahui

hasil yang telah diperoleh dalam bentuk output dapat dipergunakan

sebagaimana mestinya dan memberikan kegunakaan yang besar bagi

penggunanya.

d. Indikator manfaat (benefits) adalah sesuatu yang terkait dengan tujuan

akhir dari pelaksanaan kegiatan. Indikator manfaat menggambarkan

manfaat yang diperoleh dari indikator hasil.

e. Indikator dampak (impacts) adalah pengaruh yang ditimbulkan baik

positif maupun negatif terhadap setiap tingkatan indikator berdasarkan

asumsi yang telah ditetapkan.

3. Syarat- syarat Indikator Kinerja

Indikator kinerja dapat berbeda untuk setiap organisasi, namun ada

Palmer (dalam Mahsun 2006: 74), syarat-syarat indikator kinerja yang

ideal harus mencakup sebagai berikut:

1) Consitency. Berbagai definisi yang digunakan untuk merumuskan

indikator kinerja harus konsisten, baik antara periode waktu maupun

antar unit-unit organisasi.

2) Comparibility. Indikator kinerja harus mempunyai daya banding

secara layak.

3) Clarity. Indikator kinerja harus sederhana, didefinisikan secara jelas

dan mudah dipahami.

4) Controllability. Pengukuran kinerja terhadap seorang manajer publik

harus berdasarkan pada area yang dapat dikendalikan.

5) Contingency. Perumusan indikator kinerja bukan variabel yang

independen dari lingkungan internal dan eksternal. Struktur

organisasi, gaya manajemen, ketidakpastian dan kompleksitas

lingkungan.

6) Comprehensiveness. Indikator kinerja harus merefleksikan semua

aspek perilaku yang cukup penting untuk pembuatan keputusan

manajerial.

7) Boundedness. Indikator kinerja harus difokuskan pada faktor-faktor

utama yang merupakan keberhasilan organisasi.

8) Relevance. Berbagai penerapan membutuhkan indikator spesifik

9) Feasibility. Target-target yang digunakan sebagai dasar perumusan

indikator kinerja harus merupakan harapan yang realistik dan dapat

dicapai.

4. Pengertian Pengukuran Kinerja

Pengukuran kinerja (performance measurement) adalah proses

penilaian kemajuan pekerjaan terhadap tujuan dan sasaran yang telah

ditentukan sebelumnya, termasuk informasi atas efisiensi penggunaan

sumber daya dalam menghasilkan barang dan jasa; kualitas barang dan

jasa; hasil kegiatan dibandingkan dengan maksud yang diinginkan; dan

efektivitas tindakan dalam mencapai tujuan (Robert dalam Mahsun, 2006:

25)

Sementara menurut Lohman (dalam Mahsun 2006: 25), pengukuran

kinerja merupakan suatu aktivitas penilaian pencapaian target-target

tertentu yang diderivasi dari tujuan strategis organisasi.

Whittaker (BPKP 2000 dalam Mahsun 2006: 25) menjelaskan bahwa

pengukuran kinerja merupakan suatu alat manajemen yang digunakan

untuk meningkatkan kualitas pengambilan keputusan dan akuntabilitas.

Dari beberapa definisi diatas, dapat disimpulkan bahwa pengukuran

kinerja merupakan suatu metode atau alat yang digunakan untuk mencatat

atau menilai pencapaian pelaksanaan kegiatan berdasarkan tujuan, sasaran,

dan strategi sehingga dapat diketahui kemajuan organisasi serta

5. Tujuan Pengukuran Kinerja

Pengukuran kinerja bertujuan untuk menilai sukses atau tidaknya

suatu organisasi, program, atau kegiatan. Pengukuran kinerja diperlukan

untuk menilai tingkat besarnya penyimpangan antara kinerja aktual dan

kinerja yang diharapkan. Hal yang mendasari pentingnya pengukuran

kinerja sektor publik terkait dengan tanggung jawabnya dalam memenuhi

akuntabilitas dan harapan masyarakat. Menurut Mahmudi (2005: 97)

pengukuran kinerja pada sektor publik memiliki beberapa tujuan sebagai

berikut:

a. Menciptakan akuntabilitas publik.

Penilaian kerja menunjukan seberapa besar kinerja dicapai yang

menjadi dasar penilaian dalam akuntabilitas. Kinerja tersebut diukur

dan dilaporkan dalam bentuk laporan kinerja sebagai bahan untuk

mengevaluasi kinerja organisasi dan berguna untuk pihak internal

maupun eksternal organisasi.

b. Mengetahui tingkat ketercapaian tujuan organisasi.

Penilaian kinerja berfungsi sebagai tonggak yang menunjukan tingkat

ketercapaian tujuan dan menunjukan apakah organisasi berjalan sesuai

dengan arah tujuan atau menyimpang dari tujuan organisasi.

c. Memperbaiki kinerja periode – periode berikutnya.

Penerapan penilaian kinerja dalam jangka panjang bertujuan untuk

menciptakan keadaan dimana setiap orang dalam organisasi dituntut

untuk berprestasi.

d. Menyediakan sarana pembelajaran pegawai

Penilaian kinerja merupakan sarana untuk pembelajaran pegawai

tentang bagaimana seharusnya mereka bertindak dan memberikan

dasar dalam perubahan perilaku, sikap, ketrampilan, atau pengetahuan

kerja yang harus dimiliki pegawai untuk mencapai hasil kerja terbaik.

e. Memotivasi pegawai.

Dengan adanya penilaian kinerja yang dihubungkan dengan

manajemen kompensasi, maka pegawai yang berkinerja tinggi atau

baik akan memperoleh penghargaan.

6. Manfaat Pengukuran Kinerja

Sektor publik tidak bisa lepas dari kepentingan umum sehingga

kinerja mutlak diperlukan untuk mengetahui seberapa berhasil misi sektor

publik tersebut dapat dicapai penyedia jasa dan barang publik. Sementara

dari perspektif internal organisasi, pengukuran kinerja juga sangat

bermanfaat untuk membantu kegiatan manajerial keorganisasian. Adapun

manfaat pengukuran kinerja baik untuk internal maupun eksternal

organisasi sektor publik ( Bastian 2006: 275):

1) Memastikan pemahaman para pelaksana dan ukuran yang digunakan

untuk pencapaian kerja.

3) Memonitor dan mengevaluasi pelaksanaan kinerja dean

membandingkan dengan skema kerja serta melakukan tindakan untuk

memperbaiki kinerja.

4) Memberikan penghargaan dan hukuman yang objektif atas kinerja

yang dicapai setelah dibandingkan dengan skema indikator kinerja

yang telah disepakati.

5) Menjadikan alat komunikasi antara bawahan dan pimpinan dalam

upaya memperbaiki kinerja organisasi.

6) Mengidentifikasi apakah kepuasan pelanggan sudah terpenuhi.

7) Membantu memahami proses kegiatan instansi pemerintah.

8) Memastikan bahwa pengambilan keputusan dilakukan secara objektif.

9) Menunjukan peningkatan yang perlu dilakukan.

10) Mengungkapkan permasalahan yang terjadi.

B.Value for Money

1. Pengertian Value for Money

Value for money merupakan inti pengukuran kinerja pada organisasi

pemerintah. Kinerja pemerintah tidak dapat dinilai dari sisi output yang

dihasilkan saja, melainkan harus mempertimbangkan input, output, dan

outcome bersama-sama (Mardiasmo 2002: 127).

Menurut Mardiasmo et al (2009: 4) menjelaskan bahwa value for

money merupakan konsep pengelolaan organisasi sektor publik yang

mendasarkan pada tiga elemen utama, yaitu: ekonomi, efisien dan

Berdasarkan dari beberapa definisi diatas, dapat disimpulkan bahwa

value for money adalah suatu konsep pengukuran kinerja sektor publik

yang memiliki tiga elemen yaitu ekonomis, efisien, dan efektivitas dalam

memanfaatkan sumber daya yang tersedia, dimana pengertian dari

masing-masing elemen tersebut adalah:

1) Ekonomi

Ekonomi adalah hubungan antara pasar dan input dimana barang dan

jasa dibeli pada kualitas yang diinginkan pada harga terbaik yang

dimungkinkan (Bastian 2006: 280). Di sisi lain, ekonomi hanya

menekankan pada input. Ekonomi terkait dengan sejauh mana

organisasi sektor publik dapat meminimalisir input resources dengan

menghindari pengeluaran yang boros dan tidak produktif.

2) Efisien

Efisien adalah hubungan antara input dan output dimana barang dan

jasa yang dibeli oleh organisasi digunakan untuk mencapai output

tertentu (Bastian 2006: 280). Semakin besar rasio tersebut semakin

efisien suatu organisasi.

3) Efektivitas

Efektivitas adalah hubungan antara output dan tujuan, dimana

efektivitas diukur seberapa jauh tingkat output, kebijakan dan

prosedur organisasi mencapai tujuan yang telah ditetapkan (Bastian

mencapai tujuan yang telah ditetapkan sebelumnya. Efektivitas hanya

menekankan pada sisi output saja.

2. Indikator Value for Money

Tuntutan masyarakat dalam value for money adalah ekonomis (hemat)

dalam pengadaan dan alokasi sumber daya, efisien dalam arti bahwa

penggunaan atau pengorbanannya diminimilkan dan hasilnya

dimaksimalkan, serta efektif (berhasil guna) dalam arti pencapaian tujuan

dan sasaran. Peranan indikator kinerja pada value for money adalah untuk

menyediakan informasi sebagai pertimbangan untuk pembuatan

keputusan. Indikator value for money dibagi menjadi dua, yaitu :

a. Indikator alokasi biaya (ekonomis dan efisiensi)

Ekonomis artinya pembelian barang dan jasa dengan tingkat kualitas

tertentu pada harga terbaik (spending less).

Efisiensi artinya output tertentu dapat dicapai dengan sumber daya

yang serendah-rendahnya (spending well).

b. Indikator kualitas pelayanan (efektivitas)

Efektivitas artinya kontribusi output terhadap pencapaian tujuan dan

sasaran yang ditetapkan (spending wisely).

3. Manfaat Value for Money

Menurut Halim (2002:14) konsep value for money sangat penting bagi

pemerintah sebagai pemberi pelayanan kepada masyarakat karena

a. Meningkatkan efektivitas pelayanan publik, dalam arti pelayanan

publik yang diberikan tepat sasaran.

b. Meningkatkan mutu pelayanan publik.

c. Menurunkan biaya pelayanan publik karena hilangnya inefisiensi dan

terjadinya penghematan dalam penggunaan input.

d. Alokasi belanja yang lebih berorientasi pada kepentingan publik.

e. Meningkatkan kesadaran akan uang publik (public costs

aweareness), sebagai akar pelaksanaan akuntabilitas publik.

Dari berbagai manfaat diatas, dapat disimpulkan bahwa penerapan

value for money dalam pengukuran kinerja organisasi sektor publik sangat

membantu suatu instansi pemerintah agar dapat memberikan pelayanan

kepada masyarakat dengan tepat dan sesuai sasaran sehingga terciptanya

mutu pelayanan yang baik dengan penggunaan sumber daya yang

ekonomis dan efisien.

C.Value for Money dalam Pengukuran Kinerja

Kinerja suatu organisasi dinilai baik jika organisasi yang bersangkutan

mampu melaksanakan tugas-tugas dalam rangka mencapai tujuan yang telah

ditetapkan pada standar yang tinggi dengan biaya yang rendah. Secara teknis

kinerja yang baik bagi suatu organisasi dicapai ketika administrasi dan

penyediaan jasa oleh organisasi yang bersangkutan dilakukan pada tingkat

yang ekonomis, efisien dan efektif sesuai dengan konsep value for money.

Langkah-langkah pengukuran value for money dalam pengukuran kinerja

1. Pengukuran Tingkat Ekonomi

Ekonomis (kehematan) sebagai tingkat biaya yang dikeluarkan untuk

melaksanakan suatu kegiatan atau memperoleh sesuatu. Ekonomi

berhubungan dengan biaya operasi (cost of operational). Untuk melihat

seberapa besar tingkat ekonomis sebuah anggaran dapat dilihat dari

pengeluaran-pengeluaran yang dilakukan organisasi sektor publik.

Pengukuran tingkat ekonomi memerlukan data-data anggaran pengeluaran

dan realisasinya. Berikut formula untuk mengukur tingkat ekonomi:

Tingkat Ekonomi menurut Mahmudi (2010: 84) :

Ekonomi =

Input Nilai

Input

x 100%

Keterangan :

Input : Realisasi anggaran

Nilai input : Anggaran

Menurut Mardiasmo (2002: 5) input adalah sumber daya yang

digunakan untuk suatu pelaksanaan kebijakan program dan aktivitas. Input

tersebut dapat berupa kas, bahan baku, infrastruktur dan masukan lainnya.

Maka dalam penelitian ini yang dimaksud dengan input adalah realisasi

anggaran, dimana realisasi anggaran merupakan sejumlah dana yang

diterima oleh organisasi yang kemudian digunakan untuk memenuhi

kepentingan organisasi.

Nilai input merupakan sejumlah dana yang diperkirakan akan

dikeluarkan oleh suatu organisasi untuk memenuhi kepentingan

adalah anggaran atau dapat dikatakan sebagai target. Anggaran merupakan

perencanaan keuangan untuk masa depan yang pada umumnya mencakup

waktu selama satu tahun dan dinyatakan dalam satuan moneter (Mahsun

2014: 145).

Kriteria Ekonomi menurut Mahsun (2006: 186) adalah :

a. Jika diperoleh nilai kurang dari 100% (x<100%) berarti ekonomis.

b. Jika diperoleh nilai sama dengan 100% (x=100%) berarti ekonomi

berimbang.

c. Jika diperoleh nilai lebih dari 100% (x>100%) berarti tidak ekonomis.

2. Pengukuran Tingkat Efisiensi

Menurut Mardiasmo (2002: 4), efisiensi adalah pencapaian output

yang dimaksimumkan dengan input tertentu atau penggunaan input

terendah untuk mencapai output tertentu. Efisiensi merupakan

perbandingan output dengan input yang dikaitkan dengan standar kinerja

atau target yang telah ditetapkan.

Tingkat Efisiensi menurut Mahmudi (2010: 85) :

Efisiensi =

Input Output

x 100%

Keterangan :

Output : Presentase hasil yang diperoleh dari suatu kegiatan

Input : Presentase nilai ekonomi

Output merupakan hasil yang dicapai dari suatu program, aktivitas,

dan kebijakan. Dalam penelitian yang dimaksud dengan output adalah

Input yang akan dibandingkan dengan output untuk menentukan

tingkat efisiensi adalah presentase nilai ekonomi, yaitu hasil yang

diperoleh atas perbandingan antara realisasi anggaran dengan anggaran.

Proses kegiatan operasional dapat dikatakan efisien apabila suatu produk

atau hasil kerja tertentu dapat dicapai dengan penggunaan sumber daya

dan dana yang serendah-rendahnya (spending well). Kinerja organisasi

dikatakan efisien apabila output yang dihasilkan lebih besar dari inputnya.

Kriteria Efisiensi menurut Mahsun (2006: 187) adalah:

a. Jika diperoleh nilai kurang dari 100% (x<100%) berarti tidak efisien.

b. Jika diperoleh nilai sama dengan 100% (x=100%) berarti efisiensi

berimbang.

c. Jika diperoleh nilai lebih dari 100% (x>100%) berarti efisien.

3. Pengukuran Tingkat Efektivitas

Efektivitas adalah tingkat pencapaian hasil program dengan target

yang ditetapkan ( Mardiasmo 2002: 4). Efektivitas (hasil guna) adalah

ukuran keberhasilan suatu organisasi dalam usaha mencapai tujuan

organisasi yang telah ditetapkan.

Tingkat Efektivitas menurut Mahmudi (2010: 187) :

Efektivitas =

Outp ut Outcome

x 100%

Keterangan :

Outcome : presentase dampak yang ditimbulkan dari suatu kegiatan.

Outcome merupakan persentase dampak suatu program atau kegiatan

terhadap masyarakat, sedangkan output adalah hasil yang dicapai dari

suatu program yang dilakukan oleh organisasi. Kinerja suatu organisasi

dapat dikatakan efektivitas apabila suatu organisasi berhasil mencapai

tujuan, maka organisasi tersebut dikatakan telah berjalan dengan efektif.

Efektivitas hanya melihat apakah suatu program atau kegiatan telah

mencapai tujuan yang telah ditetapkan. Kriteria Efektivitas menurut

Mahsun (2006: 187) adalah:

a. Jika diperoleh nilai kurang dari 100% (x<100%) berarti tidak efektif.

b. Jika diperoleh nilai sama dengan 100% (x=100%) berarti efektif

berimbang.

c. Jika diperoleh nilai lebih dari 100% (x>100%) berarti efektif.

D.Standar Pelayanan Minimal

Desain sistem manajemen kinerja sektor publik tidak dapat dipisahkan dari

penentuan standar pelayanan publik. Standar pelayanan publik merupakan

standar kinerja minimal yang harus dipenuhi oleh organisasi sektor publik.

Dalam rangka memenuhi standar pelayanan publik tersebut, setiap unit

pelayanan harus menetapkan Standar Pelayanan Minimal (SPM).

Standar pelayanan minimal merupakan suatu istilah dalam pelayanan

publik yang menyangkut kualitas dan kuantitas pelayanan publik yang

disediakan oleh pemerintah sebagai salah satu indikator kesejahteraan

masyarakat. Standar pelayanan minimal mencakup kewenangan wajib instansi

wajib adalah bentuk kewenangan instansi penyedia pelayanan publik yang

penyelenggaraannya diwajibkan oleh pemerintah untuk menjamin

terlaksananya pelayanan dasar kepada masyarakat. Jenis pelayanan berisi

tentang bentuk-bentuk pelayanan yang dapat diberikan oleh instansi sebagai

bentuk pelaksanaan kewenangan wajib. Jenis pelayanan tersebut kemudian

ditentukan indikatornya berdasarkan indikator tersebut, selanjutkan ditentukan

nilainya. Nilai inilah yang menjadi standar pelayanan minimal yang harus

dipenuhi.

Standar pelayanan minimal memiliki nilai yang sangat strategis baik bagi

instansi pemerintah maupun bagi masyarakat. Adapun nilai strategis tersebut

yaitu: Pertama, standar pelayanan minimal dapat dijadian sebagai tolak ukur

dalam menentukan biaya yang diperlukan untuk membiayai penyediaan

pelayanan. Kedua, standar pelayanan minimal dapat dijadikan sebagai acuan

kualitas dan kuantitas suatu pelayanan publik yang disediakan oleh pemerintah.

Undang-undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah

menyatakan bahwa penyelenggaraan pelayanan wajib yang didesentralisasikan

perlu diatur dalam Standar Pelayanan Minimal (SPM). Peraturan lebih rinci

Standar Pelayanan Minimal termuat dalam Peraturan Pemerintah Nomor 65

Tahun 2005 tentang Pedoman Penyusunan dan Penerapan Standar Pelayanan

Minimal. Tujuan dari Standar Pelayanan Minimal adalah:

1. Akan menjamin kualitas minimum dari suatu pelayanan publik yang dapat

dinikmati oleh masyarakat, sekaligus akan terjadi pemerataan pelayanan

2. Standar pelayanan minimum sangat didesak untuk disusun, khususnya

bagi kabupaten/kota yang memang secara langsung merupakan penyedia

pelayanan publik.

3. Posisi provinsi yang dalam pelaksanaan kewenangan daerah lebih banyak

bertindak sebagai pendukung, fasilitator, atau koordinator bagi

pelaksanaan kewenangan lintas kabupaten/kota, maka sebaiknya dalam

penyusunan standar pelayanan minimal tidak melepaskan diri dari posisi

dan peran tersebut, sehingga lebih mendorong daerah kabupaten/kota

untuk lebih berinisiatif melaksanakan kewenangan daerah.

4. Kemampuan seorang pemimpin daerah dalam mendelegasikan wewenang

ke unit-unit organisasi juga menentukan keberhasilan daerah dalam

melaksanakan standar pelayanan minimal.

E.Laporan Keterangan Pertanggungjawaban (LKPJ)

LKPJ disusun berdasarkan Rencana Kerja Pembangunan Daerah (RKPD)

yang merupakan penjabaran tahunan Rencana Pembangunan Jangka Menengah

Daerah (RPJMD) dengan berpedoman pada Rencana Pembangunan Jangka

Panjang Daerah. LKPJ dimaksud disampaikan kepada DPRD sebagai

representasi kedaulatan rakyat, yang berhak untuk mengetahui sejauh mana

kinerja pemerintahan dalam usahanya untuk merealisasikan visi dan misi

kepala daerah sebagaimana telah menjadi kontrak sosial pada saat

mencalonkan diri sebagai kepala daerah, dan telah dituangkan di dalam

RPJMD, termasuk didalamnya adalah Renstra transisi. Dengan demikian,

pertanggungjawaban publik yang bersifat politis, bukan semata-mata

pertanggungjawaban birokratis yang bersifat administratif. LKPJ

sekurang-kurangnya menjelaskan :

1. Arah kebijakan umum pemerintahan daerah Arah kebijakan umum

pemerintahan daerah memuat visi, misi, strategi, kebijakan dan prioritas

daerah.

2. Pengelolaan keuangan daerah secara makro, termasuk pendapatan dan

belanja daerah; Pengelolaan keuangan daerah memuat: (a) Pengelolaan

pendapatan daerah meliputi intensifikasi dan ekstensifikasi, target dan

realisasi pendapatan asli daerah, permasalahan dan solusi; dan (b)

Pengelolaan belanja daerah meliputi kebijakan umum anggaran, target dan

realisasi anggaran pendapatan dan belanja daerah, permasalahan dan

solusi.

3. Penyelenggaraan urusan desentralisasi Penyelenggaraan urusan

desentralisasi memuat penyelenggaraan urusan wajib dan urusan pilihan,

yang meliputi: (a) Program dan kegiatan serta realisasi pelaksanaan

program dan kegiatan; dan (b) Permasalahan dan solusi

4. Penyelenggaraan tugas pembantuan Penyelenggaraan tugas pembantuan

meliputi tugas pembantuan yang diterima dan tugas pembantuan yang

diberikan.

5. Penyelenggaraan tugas umum pemerintahan. Penyelenggaraan tugas

kegiatan serta realisasi pelaksanaan kegiatan; dan (b) Permasalahan dan

solusi.

Penyusunan LKPJ bertujuan untuk mengetahui keberhasilan atau

kegagalan Kepala Daerah dalam menjalankan tugasnya selama periode tertentu

dalam peningkatan efisiensi, efektivitas, produktivitas dan akuntabilitas

penyelenggaraan Pemerintah Daerah melalui pengawasan DPRD. Hasil

pembahasan DPRD atas LKPJ Kepala Daerah ditetapkan dalam keputusan

DPRD berupa catatan-catatan yang sifatnya strategis untuk dipedomani oleh

Kepala Daerah dalam pelaksanaan tugasnya. LKPJ dari Kepala Daerah kepada

DPRD bersifat informatif, dengan demikian tidak ada opsi menerima atau

menolak LKPJ. Apabila ada hal-hal yang dianggap tidak sesuai dengan

kebijakan yang telah disepakati, DPRD dapat menggunakan hak

interpelasi/meminta keterangan dan atau hak angket. Materi yang dibahas oleh

DPRD adalah mengenai berbagai kegiatan untuk dilihat kesesuaiannya antara

kebijakan yang telah disetujui bersama baik dalam bentuk Rencana

Strategis/RPJMD maupun yang tertuang dalam APBD, termasuk dampak

langsung yang nampak maupun dampak yang tidak segera nampak.

F. Penelitian Terdahulu

Dian (2011) meneliti dengan judul evaluasi kinerja keuangan Dinas

Kesehatan Kota Makasar melalui pendekatan value for money. Tujuan

penelitian ini adalah untuk mengetahui kinerja keuangan Dinas Kesehatan Kota

Makasar melalui pengujuran 3E (ekonomi, efisiensi, dan efektivitas). Dalam

efisiensi menggunakan perbandingan output dan input dari data LAKIP Dinas

Kesehatan Kota Makasar, sedangkan nilai efektivitas dihitung berdasarkan

perbandingan nilai outcome dan output. Hasil penelitian ini menunjukan untuk

tingkat ekonomi dan efisiensi mencapai hasil yang cukup baik. Namun, untuk

tingkat efektivitasnya masih kurang baik karena didasari oleh tingkat

kepuasaan masyarakat yang belum maksimal.

Penelitian yang dilakukan oleh Afsita (2013) yang berjudul analisis value

for money dan akuntabilitas dalam menigkatkan pelayanan publik pada PDAM

Tirta Musi Palembang. Penelitian ini bertujuan untuk mengetahui Value for

Money dan Akuntabilitas dapat Meningkatkan Pelayanan Publik. Teknik

pengumpulan data menggunakan teknik survei, wawancara dan dokumentasi.

Teknik analisis data yang digunakan adalah metode kualitatif dengan

menganalisis value for money dengan menggunakan data anggaran perusahaan

dari tahun 2010 sampai 2012. Dan akuntabilitas untuk menilai akuntabilitas

perusahaan dengan menggunakan data rekapitulasi pelanggan dari tahun 2010

sampai 2012. Hasil menunjukkan bahwa value for money pada perusahaan

tidak berjalan dengan baik karena tidak ekonomis, tidak efisien, dan tidak

efektif. Sedangkan akuntabilitas perusahaan sudah cukup baik.

Penelitian yang dilakukan oleh Demi (2014) dengan judul analisis value

for money dalam pengukuran kinerja Dinas Pertanian DIY. Tujuan penelitian

ini yaitu mengetahui kinerja Dinas Pertanian DIY periode tahun 2011-2012

ditinjau dari elemen ekonomi, efisien, dan efektivitas berdasarkan dari data

LAKIP Dinas Pertanian DIY periode tahun 2011-2012. Metode pengumpulan

data yang digunakan dokumentasi. Teknik analisis data yang digunakan adalah

analisis deskriptif kuantitatif. Hasil penelitian ini menunjukan tingkat

ekonomis, efisien, dan efektivitasnya mampu mencapai hasil yang baik.

Penelitian yang dilakukan oleh Niken (2014) dengan judul analisis kinerja

keuangan melalui pendekatan value for money Dinas Kesehatan Kabupaten

Gunung Kidul. Penelitian ini bertujuan untuk mengetahui kinerja Dinas

Kesehatab Kabupaten Gunungkidul pada tahun 2012 yang diukur

menggunakan pendekatan value for money. Jenis penelituan yang digunakan

adalah studi kasus pada Dinas Kesehatan Kabupaten Gunungkidul. Teknik

pengumpulan data yang digunakan adalah wawancara, dokumentasi dan

kuisioner. Hasil penelitian ini menunjukan bahwa kinerja Dinas Kesehata

Gunungkidul pada tahun 2012 untuk kegiatan Pengembangan Media Promosi

dan Informasi Sadar Hidup Sehat menunjukan kinerja yang ekonomis, cukup

efisien, dan sangat efektif. Pada kegiatan Pengadaan obat-obatan dan

Perbekalan Kesehatan menunjukan kinerja yang sangat ekonomis, sangat

efisien, dan cukup efektif. Kinerja Dinas Kesehatan Kabupaten Gunungkidul

pada tahun 2012 mampu mencapai hasil yang cukup baik.

Penelitian yang dilakukan oleh Nindy (2014) dengan judul penelitian

analisis pengukuran kinerja Pemerintah Daerah dengan menggunakan prinsip

value for money pada Kabupaten Sumenep. Tujuan penelitian adalah untuk

menganalisis kinerja pemerintah daerah Kabupaten Sumenep dengan

kinerja pemerintah daerah Kabupaten Sumenep periode tahun 2010-2013

secara keseluruhan adalah baik.

Penelitian yang dilakukan oleh Isna (2015) yang berjudul analisis kinerja

keuangan dengan pendekatan value for money pada Pengadilan Tinggi Tebing

Tinggi. Tujuan penelitian ini adalah untuk mengetahui kinerja keuangan

Pengadilan Negeri Tebing Tinggi dengan pendekatan value for money, yaitu

dengan pengukuran 3E (ekonomis, efesiensi, dan efektivitas). Hasil penelitian

menunjukan untuk tingkat ekonomis selama 4 tahun terakhir mengalami

peningkatan sebesar 102,27%, tetapi peningkatan yang terjadi membuat rasio

tidak memenuhi standar ekonomis value for money. Tingkat efesiensi selama 4

tahun terakhir mengalami peningkatan sebesar 107,69%, rasio berada di atas

100% sehingga untuk rasio efesiensi tidak memenuhi standar efesien value for

money. Rasio efektivitas selama 4 tahun terakhir sudah memenuhi standar

sehingga menunjukan bahwa Pengadilan Negeri Tebing Tinggi sudah efektif

dalam memberikan pelayanan jasa kepada masyarakat, tetapi tetap diperlukan

adanya peningkatan pelayanan agar efektivitas Pengadilan Negeri Tebing

G.Kerangka Berfikir

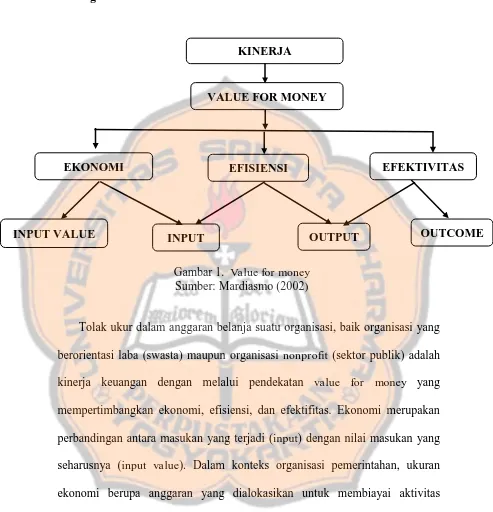

Gambar 1. Value for money Sumber: Mardiasmo (2002)

Tolak ukur dalam anggaran belanja suatu organisasi, baik organisasi yang

berorientasi laba (swasta) maupun organisasi nonprofit (sektor publik) adalah

kinerja keuangan dengan melalui pendekatan value for money yang

mempertimbangkan ekonomi, efisiensi, dan efektifitas. Ekonomi merupakan

perbandingan antara masukan yang terjadi (input) dengan nilai masukan yang

seharusnya (input value). Dalam konteks organisasi pemerintahan, ukuran

ekonomi berupa anggaran yang dialokasikan untuk membiayai aktivitas

tertentu. Apabila sumber daya yang dikeluarkan berada di bawah anggaran

maka terjadi penghematan, ssebaliknya apabila di atas anggaran maka terjadi

pemborosan. Efisiensi merupakan perbandingan antara barang dan jasa

(output) yang dihasilkan sebuah kegiatan/aktivitas dengan sumber daya (input) KINERJA

VALUE FOR MONEY

INPUT VALUE INPUT OUTPUT OUTCOME

EFISIENSI EFEKTIVITAS

yang digunakan. Efektivitas adalah ukuran berhasil tidaknya suatu organisasi

mencapai tujuannya. Indikator efektivitas menggambarkan jangkauan akibat

dan dampak (outcome) dan keluaran (output) program dalam mencapai tujuan

program. Semakin kontribusi output yang dihasilkan berperan terhadap

pencapaian tujuan dan sasaran yang ditentukan, maka semakin efektif proses

kerja suatu unit organisasi. Efektivitas hanya melihat apakah suatu program

31 BAB III

METODE PENELITIAN

A.Jenis Penelitian

Jenis penelitian yang digunakan adalah studi kasus. Penelitian ini

dilakukan dengan cara mengamati objek tertentu dan dengan waktu yang telah

ditentukan untuk mengetahui secara mendalam bagaimana kinerja Dinas

Pertanian Perkebunan dan Kehutanan Kabupaten Banyumas dan oleh sebab itu

hasil dan kesimpulan penelitian ini hanya berlaku untuk Pemerintah Kabupaten

Banyumas.

B.Subjek dan Objek Penelitian 1. Subjek Penelitian

Subjek penelitian adalah orang-orang yang terkait dalam penelitian.

Mereka memberikan informasi yang dibutuhkan untuk penelitian. Dalam

penelitian ini yang menjadi subjek penelitian adalah Kepala Dinas

Pertanian Perkebunan dan Kehutanan Kabupaten Banyumas, Sub Bagian

Umum, Sub Bagian Perencanaan, dan Sub Bagian Administrasi.

2. Objek Penelitian

Objek penelitian adalah sesuatu yang menjadi pokok pembicaraan

dalam suatu penelitian. Dalam penelitian ini yang menjadi objek

penelitiannya adalah kinerja keuangan yang diukur melalui pendekatan

value for money. Penelitian dilakukan dengan melihat kinerja keuangan

Urusan Pemerintah Daerah pada Laporan Keterangan Pertanggungjawaban

Dinas Pertanian Perkebunan dan Kehutan Kabupaten Banyumas

C.Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada Dinas Pertanian Perkebunan dan Kehutanan

Kabupaten Banyumas yang beralamat di Jalan. Prof. Suharso No.45

Purwokerto. Waktu penelitian dilakukan pada bulan Januari 2017.

D. Sumber Data 1. Sumber Data

Sumber data dalam penelitian ini adalah :

a. Data Primer, yaitu sumber data penelitian yang berasal dan diperoleh

secara langsung. Data tersebut adalah Laporan Keterangan

Pertanggungjawaban Dinas Pertanian Perkebunan dan Kehutanan

Kabupaten Banyumas.

b. Data Sekunder, yaitu data dari hasil penelitian lapangan pada instansi

Dinas Pertanian Perkebunan dan Kehutanan Kabupaten Banyumas.

E.Teknik Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah :

1. Studi Pustaka. Pengumpulan data melalui studi pustaka dilakukan dengan

mengkaji buku-buku atau literatur dan jurnal ilmiah untuk memperoleh

landasan teoritis yang kuat dan menyeluruh tentang mengukur kinerja

keuangan pemerintah dengan menggunakan prinsip value for money.

2. Wawancara yaitu suatu cara untuk mendapatkan informasi dengan

dari Instansi Dinas Pertanian Perkebunan dan Kehutanan Kabupaten

Banyumas maupun pihak lain yang dianggap kompeten dalam

memberikan informasi yang dibutuhkan dalam penulisan ini. Dari metode

ini diharapkan dapat memperoleh informasi faktor-faktor yang

menghambat dan mendukung pelaksanaan dari program dan kegiatan yang

dilaksanakan oleh Dinas Pertanian Perkebunan dan Kehutanan Kabupaten

Banyumas

3. Dokumentasi yaitu metode pengumpulan data yang ditujukan pada

pengukuran dan penjelasan, melalui sumber-sumber dokumen. Dalam hal

ini mengutip arsip-arsip dan catatan-catatan yang ada di Laporan

Keterangan Pertanggungjawaban (LKPJ) Dinas Pertanian Perkebunan dan

Kehutanan Kabupaten Banyumas. Dari metode ini diharapkan diperoleh

data tentang perkiraan kinerja keuangan yang diukur dari tingkat ekonomi,

efisiensi, dan efektivitas.

F. Teknik Analisa Data

Untuk menjawab permasalahan yang ada, penulis menggunakan

langkah-langkah sebagai berikut:

1. Analisis deskriptif komparatif yaitu menganalisa suatu organisasi dengan

teknik perbandingan antara elemen yang sama untuk beberapa periode

waktu yang berurutan. Dalam penelitian ini, peneliti menggunakan

year-to-year change analysis dimana peniliti akan membandingkan laporan

keterangan pertanggungjawaban yang ada untuk melihat setiap

tentang arah perubahan yang terjdi dan juga untuk memprediksi tentang

kemungkinan-kemungkinan yang terjadi di masa yang akan datang.

2. Analisis pengukuran kinerja Dinas Pertanian Perkebunan dan Kehutanan

Kabupaten Banyumas dengan menggunakan metode value for money

yang mengukur suatu kinerja organisasi dengan tiga elemen yaitu,

ekonomi, efisiensi, dan efektifitas. Dalam penelitian ini, guna untuk

mengetahui kinerja Dinas Pertanian Perkebunan dan Kehutanan

Kabupaten Banyumas yang akan dinilai dari Laporan Keterangan

Pertanggungjawaban (LKPJ) tahun 2014 sampai dengan tahun 2016, maka

dilakukan pengukuran sebagai berikut:

a. Tingkat Ekonomi menurut Mahmudi (2010: 84)

Ekonomi =

Input Nilai

Input

x 100%

Keterangan:

Input : Realisasi Anggaran

Harga Input : Anggaran

Kriteria Ekonomi menurut Mahsun (2006: 186) adalah:

1) Jika diperoleh nilai kurang dari 100% (x<100%) berarti ekonomis.

2) Jika diperoleh nilai sama dengan 100% (x=100%) berarti ekonomi

berimbang.

3) Jika diperoleh nilai lebih dari 100% (x>100%) berarti tidak

b. Tingkat Efisiensi menurut Mahmudi (2010: 85)

Efisiensi =

Input Output

x 100%

Keterangan:

Output : Persentase hasil yang diperoleh dari suatu kegiatan.

Input : Persentase nilai ekonomi.

Dalam penelitian ini, nilai output dapat diketahui dengan meghitung

rata-rata persentase capaian pada indikator output, sedangkan nilai

input sendiri merupakan persentase nilai ekonomi yaitu perbandingan

antara realisasi anggaran dengan anggaran.

Kriteria Efisiensi menurut Mahsun (2006:187) adalah:

1) Jika nilai kurang dari 100% (x<100%) berarti tidak efisien.

2) Jika diperoleh nilai sama dengn 100% (x=100%) berarti efisien

berimbang.

3) Jika diperoleh nilai lebih dari 100% (x>100%) berarti efisien.

c. Tingkat Efektivitas menurut Mahmudi (2010: 187)

Efektivitas =

Outp ut Outcome

x 100%

Keterangan:

Outcome : Persentase dampak yang ditimbulkan dari suatu kegiatan.

Output : Persentase hasil yang diperoleh dari suatu kegiatan.

Dalam penelitian ini, nilai outcome dapat diketahui dengan

sedangkan untuk mengetahui nilai output dengan menghitung rata-rata

persentase capaian pada indikator output.

Kriteria Efektivitas menurut Mahsun (2006: 187) adalah

1) Jika diperoleh nilai kurang dari 100% (x<100%) berarti tidak

efektif.

2) Jika diperoleh nilai sama dengan 100% (x=100%) berarti efektif

berimbang.

37 BAB IV

GAMBARAN UMUM

DINAS PERTANIAN PERKEBUNAN DAN KEHUTANAN KABUPATEN BANYUMAS

A.Visi dan Misi Dinas Pertanian Perkebunan dan Kehutanan. 1. Visi

Visi Dinas Pertanian Perkebunan dan Kehutanan Kabupaten Banyumas

merupakan penjabaran dari Visi Kabupaten Banyumas. Visi Kabupaten

Banyumas tahun 2013-2018 adalah terwujudnya Pemerintah Banyumas

yang bersih dan adil menuju masyarakat yang sejahtera, berdaya saing dan

berbudaya berlandaskan pada iman dan taqwa. Visi tersebut dijabarkan

menjadi visi Dinas Pertanian Perkebunan dan Kehutanan, yaitu:

terwujudnya Pertanian Perkebunan dan Kehutanan yang produktif,

efisien,berdaya saing dan lestari berwawasan lingkungan, serta berpotensi

investasi, didukung pemerintahan yang bersih dan adil menuju

kesejahteraan petani.

2. Misi

Dalam mewujudkan visi tersebut disusun misi Dinas Pertanian Perkebunan

dan Kehutanan Kabupaten Banyumas, sebagai berikut:

a. Mengembangkan pertanian perkebunan dan kehutanan yang maju,

berkeadilan, merata, berkelanjutan, berkerakyatan, berdaya saing,

berwawasasan lingkungan dan berpotensi investasi melalui

b. Mengembangkan teknologi dan informasi serta penyediaan sarana

prasarana produksi guna mewujudkan ketersediaan pangan dan

kesejahteraan masyarakat.

c. Menyelenggarakan konservasi dan rehabilitasi sumberdaya lahan dan

hutan, pemanfaatan sumberdaya pertanian, kebun dan hutan secara

lestari.

d. Memberdayakan kelompok tani dan meningkatkan pendapatan dan

peran serta masyarakat sekitar lahan dan hutan.

e. Meningkatkan intensifikasi dan diversifikasi produksi pertanian

perkebunan dan kehutanan.

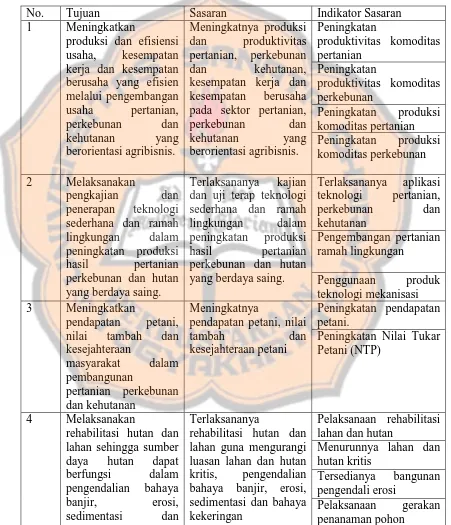

B.Tujuan dan Sasaran Jangka Menengah Dinas Pertanian Perkebunan dan Kehutanan.

1. Tujuan

Tujuan Dinas Pertanian Perkebunan dan Kehutanan Kabupaten Banyumas

dalam pengelolaan sumberdaya lahan dan hutan adalah:

a. Meningkatkan produksi dan efisiensi usaha, kesempatan kerja dan

kesenpatan berusaha yang efisien melalui pengembangan usaha

pertanian, perkebunan dan kehutanan yang berorientasi agribisnis.

b. melaksanakan pengkajian dan penerapan teknologi sederhana dan

ramah lingkungan dalam peningkatan produksi hasil pertanian

perkebunan dan hutan yang berdaya saing.

c. meningkatkan pendapatan petani, nilai tambah dan kesejahteraan

d. Melaksanakan rehabilitasi hutan dan lahan sehingga sumberdaya

hutan dapat berfungsi dalam pengendalian bahaya banjir, erosi,

sedimentasi dan bahaya kekeringan.

e. Meningkatkan kemampuan SDM dan kelembagaan serta

pemberdayaan petani.

2. Sasaran

Sasaran Dinas Pertanian Perkebunan dan Kehutanan Kabupaten Banyumas

dalam pengelolaan sumberdaya lahan dan hutan adalah:

a. Meningkatkan produksi dan produktivitas pertanian, perkebunan dan

kehutanan, kesempatan kerja dan kesempatan berusaha pada sektor

pertanian, perkebunan dan kehutanan yang berorientasi pada

agribisnis.

b. Terlaksananya kajian dan uji terap teknologi sederhana dan ramah

lingkungan dalam peningkatan produksi hasil pertanian perkebunan

dan kehutanan yang berdaya saing.

c. Meningkatkan pendapatan petani, nilai tambah dan kesejahteraan

masyarakat dalam pembangunan pertanian perkebunan dan kehutanan.

d. terlaksananya rehabilitasi hutan dan lahan guna mengurangi luasan

lahan dan hutan kritis, sehingga sumberdaya hutan dapat berfungsi

dalam pengendalian bahaya banjir, erosi, sedimentasi dan bahaya

kekeringan.

e. Meningkatnya kemampuan SDM dan kelembagaan serta

Keterkaitan antara tujuan dan sasaran yang hendak dicapai oleh Dinas

Pertanian Perkebunan dan Kehutanan Kabupaten Banyumas Tahun 2013-2018

adalah sebagai berikut:

Tabel 1 Tujuan Sasaran dan Indikator Sasaran

No. Tujuan Sasaran Indikator Sasaran 1 Meningkatkan

produksi dan efisiensi usaha, kesempatan kerja dan kesempatan berusaha yang efisien melalui pengembangan kesempatan kerja dan kesempatan berusaha pada sektor pertanian, perkebunan dan perkebunan dan hutan yang berdaya saing. perkebunan dan hutan yang berdaya saing.

pendapatan petani, nilai tambah dan kesejahteraan petani

Peningkatan pendapatan petani.

Peningkatan Nilai Tukar Petani (NTP)

4 Melaksanakan

rehabilitasi hutan dan lahan sehingga sumber daya hutan dapat

rehabilitasi hutan dan lahan guna mengurangi luasan lahan dan hutan kritis, pengendalian bahaya banjir, erosi, sedimentasi dan bahaya kekeringan

Pelaksanaan rehabilitasi lahan dan hutan

Menurunnya lahan dan hutan kritis

Tersedianya bangunan pengendali erosi

bahaya kekeringan Konservasi sumber daya

Cakupan kelompok tani dan kelompok masyarakat

Sumber: Dinas Pertanian Perkebunan dan Kehutanan Kabupaten Banyumas

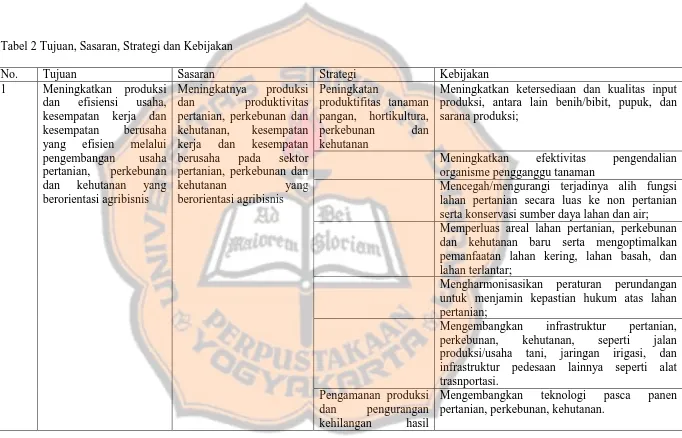

C.Strategi dan Kebijakan Dinas Pertanian Perkebunan dan Kehutanan 1. Strategi

Strategi yang akan dilakukan Dinas Pertanian Perkebunan dan Kehutanan

dalam pencapaian tujuan pembangunan pertanian di Kabupaten Banyumas

adalah:

a) Peningkatan produktifitas tanaman pangan, hortikultura, perkebunan,

dan kehutanan.

b) Pengamanan produksi dan pengurangan kehilangan hasil panen.

c) Pengembangan komoditas unggul daerah dan pengembangan sentra

komoditas.

d) Peningkatan ketrampilan sumber daya ,amusia dan klembagaan

pertanian, perkebunan, dan kehutanan berbasis agribisnis.

e) memfasilitasi akses modal, pemasaran dan investasi komoditas

pertanian, perkebunan dan kehutanan.

f) Peningkatan kemitraaan usaha antara petani dengan pengusaha.

g) Peningkatan nilai tambah, daya saing dan mutu produk hasil

h) Pengembangan informasi berbasis data dan teknologi melalui

pengembangan sistem informasi pertanian.

i) Pengembangan teknologi tepat guna yang berwawasan lingkungan.

j) Meningkatkan pemberdayaan dan pendapatan masyarakat sekitar

hutan, kebun dan lahan.

k) meningkatkan rehabilitasi hutan dan lahan untuk mengurangi lahan

kritis dan meningktkan produktivitas lahan.

l) Pembinaan kelembagaan pertanian dan kehutaan

2. Kebijakan

Kebijakan yang dilakukan Dinas Pertanian Perkebunan dan Kehutanan

dalam pencapaian tujuan pembangunan pertanian di Kabupaten Banyumas

adalah:

a) Meningkatkan ketersediaan dan kualitas input produksi, antara lain

benih/ bibit, pupuk, dan sarana produksi.

b) Meningkatkan dukungan ilmu pengetahuan, teknologi terapan serta

penyuluhan pertanian, perkebunan dan kehutanan.

c) Meningkatkan efektivitas pengendalian organisme pengganggu

tanaman.

d) Mencegah/mengurangi terjadinya alih fungsi lahan pertanian secara

luas ke non pertanian serta konservasi sumber daya lahan dan air.

e) Memperluas areal lahan pertanian, perkebunan dan kehutanan baru

serta mengoptimalkan pemanfaatan lahan kering, lahan basah, dan

f) Mengharmonisasikan peraturan perundangan untuk menjamin

kepastian hukum atas lahan pertanian.

g) Mengembangkan infrastruktur pertanian, perkebunan, kehutanan

seperti jalan produksi/ usaha tani, jaringan irigrasi, dan infrastruktur

pedesaan lainnya seperti alat trasportasi.

h) Mengembangkan sarana dan prasarana pemasaran dan pengamanan

produksi pertanian, perkebunan dan kehutanan.

i) Meningkatkan kajian terhadap peluang pengembangan potensi lokal

dan pengembangan plasma nutfah serta pengembangan sentra-sentra

komoditas produksi pertanian, perkebunan dan kehutanan secara

terpadu.

j) Meningkatkan kemandirian kelembagaan petani melalui peningkatkan

manajerial dan pemupukan modal usaha.

k) Meningkatkan dukungan kelembagaan perbankan dan lembaga

pengkreditan yang berpihak pada sektor pertanian, perkebunan dan

kehutanan.

l) Memperpendek rantai pemasaran melalui membangun kedekatan

aksesbilitas petani dan pengusahan dan membangun kemitraan usaha

antara petani sebagai plasma dan pengusaha sebagai inti.

m) Meningkatkan mutu produk pertanian, perkebunan, dan kehutanan,

serta efisiensi produksi, dan mengembangkan industri pengolahan

(agroindustri) hasil pertanian, perkebunan dan kehutanan serta jasa