PENGARUH LIKUIDITAS OBLIGASI, WAKTU JATUH TEMPO, DAN KUPON OBLIGASI TERHADAP PERUBAHAN HARGA OBLIGASI KORPORASI BERPERINGKAT TINGGI DI BURSA EFEK INDONESIA

SKRIPSI

Oleh:

NI KOMANG DYAH PURNAMA SARI NIM: 1215251164

PROGRAM EKSTENSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS UDAYANA

PENGARUH LIKUIDITAS OBLIGASI, WAKTU JATUH TEMPO, DAN KUPON OBLIGASI TERHADAP PERUBAHAN HARGA OBLIGASI KORPORASI BERPERINGKAT TINGGI DI BURSA EFEK INDONESIA

SKRIPSI

Oleh:

NI KOMANG DYAH PURNAMA SARI NIM: 1215251164

Skripsi ini ditulis untuk memenuhi sebagian persyaratan memperoleh gelar Sarjana Ekonomi

di Program Ekstensi Fakultas Ekonomi dan Bisnis Universitas Udayana

ii

Skripsi ini telah diuji oleh tim penguji dan disetujui oleh Pembimbing, serta diuji pada tanggal : 22 Februari 2016

Tim Penguji : Tanda Tangan

1. Ketua : Dr. Ida Bagus Panji Sedana, SE., M.Si. ...

2. Sekretaris : Dra. Luh Komang Sudjarni, MM. ...

3. Anggota : Nyoman Triaryati, SE., M.Si. ...

Mengetahui,

Ketua Jurusan Manajemen

Prof. Dr. Ni Wayan Sri Suprapti, SE., M.Si. NIP. 19610601 198503 2 003

Pembimbing

iii

PERNYATAAN ORISINALITAS

Saya menyatakan dengan sebenarnya bahwa sepanjang pengetahuan saya, di dalam Naskah Skripsi ini tidak terdapat karya ilmiah yang pernah diajukan oleh orang lain untuk memperoleh gelar akademik di suatu Perguruan Tinggi, dan tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan orang lain, kecuali yang secara tertulis dikutip dalam naskah ini dan disebutkan dalam daftar pustaka.

Apabila ternyata didalam naskah skripsi ini dapat dibuktikan terdapat unsur-unsur plagiasi, saya bersedia diproses sesuai dengan peraturan perundang-undangan yang berlaku.

Denpasar, 22 Februari 2016

Mahasiswa,

iv

KATA PENGANTAR

Puji syukur dipanjatkan kehadapan Ida Sang Hyang Widhi Wasa / Tuhan Yang Maha Esa atas berkat rahmatNya sehingga skripsi yang berjudul “Pengaruh Likuiditas Obligasi, Waktu Jatuh Tempo, dan Kupon Obligasi Terhadap Perubahan Harga Obligasi Korporasi Berperingkat Tinggi di Bursa Efek Indonesia” dapat terselesaikan.

Dalam kesempatan ini penulis mengucapkan terima kasih kepada :

1. Bapak Dr. I Nyoman Mahendra Yasa, SE., M.Si selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Udayana.

2. Ibu Prof. Dr. Ni Nyoman Kerti Yasa, SE.,MS selaku Pembantu Dekan I Fakultas Ekonomi dan Bisnis Universitas Udayana.

3. Ibu Prof. Dr. Ni Wayan Sri Suprapti, SE., M.Si selaku Ketua Jurusan Manajemen dan Prof. Dr. Ni Nyoman Kerti Yasa, SE., MS. selaku Sekretaris Jurusan Manjemen Fakultas Ekonomi dan Bisnis Universitas Udayana.

4. Bapak Drs. Ketut Suardhika Natha, M.Si, selaku Ketua Program Ekstensi Fakultas Ekonomi dan Bisnis Universitas Udayana.

5. Ibu Ni Made Rastini, SE., MM., selaku Koordinator Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Udayana.

v

7. Ibu Dra. Luh Komang Sudjarni, MM., selaku Dosen Pembimbing atas bimbingan, masukan, serta motivasi sehingga penulis dapat menyelesaikan skripsi ini.

8. I Wayan Budiartha dan Ni Made Gandari selaku orang tua yang selalu memberikan dukungan dalam penyelesaian skripsi ini.

9. Sahabat-sahabat yang telah membantu dan memberikan saran, kritik, serta motivasi selama perkuliahan.

10. Pihak yang tidak dapat disebutkan satu per satu atas bantuan dan dukungan yang diberikan selama penulisan skripsi ini.

Penulis menyadari sepenuhnya bahwa dalam penyusunan skripsi ini masih banyak terdapat kesalahan dan kekurangan yang disebabkan karena keterbatasan kemampuan serta pengalaman, namun demikian skripsi ini diharapkan dapat memberikan manfaat bagi yang berkepentingan.

Denpasar, Februari 2016

vi

Judul : Pengaruh Likuiditas Obligasi, Waktu Jatuh Tempo, Dan Kupon Obligasi Terhadap Perubahan Harga Obligasi Korporasi Berperingkat Tinggi Di Bursa Efek Indonesia.

Nama : Ni Komang Dyah Purnama Sari NIM : 1215251164

ABSTRAK

Adanya pasar modal sangat penting bagi perusahaan dan investor. Perusahaan yang membutuhkan dana dapat menghimpun dana melalui pasar modal sedangkan investor dapat menyalurkan dana pada bagian-bagian sekuritas dengan harapan memperoleh imbalan berupa kupon jika berinvestasi pada obligasi dan investor dapat memperoleh keuntungan berupa capital gain yang dapat dilihat dari perubahan harga obligasi. Tujuan penelitian ini adalah untuk mengetahui pengaruh likuiditas obligasi, waktu jatuh tempo, dan kupon obligasi terhadap perubahan harga obligasi korporasi berperingkat tinggi di bursa efek indonesia.

Penelitian ini dilakukan di Bursa Efek Indonesia. Data dalam penelitian ini adalah data sekunder yang diperoleh dari ICAMEL, IBPA, BEI, KSEI dan PT. Pefindo. Jumlah sampel yang diambil sebanyak 39 obligasi, dengan metode porposive sampling. Teknik analisis yang digunakan adalah regresi linier berganda dan pengolahan datanya menggunakan IBM SPSS 23.0 for windows.

Berdasarkan hasil analisis yang telah dilakukan dapat disimpulkan bahwa likuiditas obligasi tidak berpengaruh terhadap perubahan harga obligasi. Waktu jatuh tempo berpengaruh negatif dan signifikan terhadap perubahan harga obligasi. Kupon obligasi berpengaruh positif dan signifikan terhadap perubahan harga obligasi.

vii

Kata kunci : perubahan harga obligasi, likuiditas obligasi, waktu jatuh tempo, dan kupon obligasi.

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

PERNYATAAN ORISINALITAS... iii

KATA PENGANTAR... iv

ABSTRAK ... vi

DAFTAR ISI... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR... xi

DAFTAR LAMPIRAN... xii BAB I PENDAHULUAN

1.1 Latar Belakang ...Error! Bookmark not defined. 1.2 Rumusan Masalah Penelitian ...Error! Bookmark not defined. 1.3 Tujuan Penelitian ...Error! Bookmark not defined. 1.4 Kegunaan Penelitian...Error! Bookmark not defined. 1.5 Sistematika Penulisan...Error! Bookmark not defined. BAB II KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN

2.1 Kajian Pustaka...Error! Bookmark not defined. 2.1.1 Obligasi Korporasi ...Error! Bookmark not defined. 2.1.2 Jenis-Jenis Obligasi Perusahaan...Error! Bookmark not defined. 2.1.3 Harga Obligasi dan YieldObligasi ...Error! Bookmark not defined. 2.1.4 Faktor-Faktor Yang Mempengaruhi Perubahan Harga Obligasi Korporasi..Error! Bookmark not defined.

viii

2.1.5 Peringkat Obligasi ...Error! Bookmark not defined. 2.2 Hipotesis Penelitian...Error! Bookmark not defined. 2.2.1 Pengaruh likuiditas obligasi terhadap perubahan harga obligasi korporasi ..Error! Bookmark not defined.

2.2.2 Pengaruh waktu jatuh tempo terhadap perubahan harga obligasi korporasi .Error! Bookmark not defined.

2.2.3 Pengaruh kupon obligasi terhadap perubahan harga obligasi korporasi ...Error! Bookmark not defined.

BAB III METODE PENELITIAN

3.1 Desain Penelitian...Error! Bookmark not defined. 3.2 Lokasi Penelitian...Error! Bookmark not defined. 3.3 Objek Penelitian ...Error! Bookmark not defined. 3.4 Identifikasi Variabel...Error! Bookmark not defined. 3.5 Definisi Operasional Variabel ...Error! Bookmark not defined. 3.6 Jenis dan Sumber Data ...Error! Bookmark not defined. 3.6.1 Jenis data...Error! Bookmark not defined. 3.6.2 Sumber data ...Error! Bookmark not defined. 3.7 Populasi, Sampel dan Metode Penentuan Sampel...Error! Bookmark not defined. 3.7.1 Populasi ...Error! Bookmark not defined. 3.7.2 Sampel...Error! Bookmark not defined. 3.7.3 Metode Pengumpulan Data ...Error! Bookmark not defined. 3.8 Teknik Analisis Data...Error! Bookmark not defined. 3.8.1 Analisis Regresi Linier Berganda ...Error! Bookmark not defined. 3.8.2 Uji asumsi klasik ...Error! Bookmark not defined. 3.9 Uji Hipotesis...Error! Bookmark not defined. 3.9.1 Uji Signifikansi Parsial (Uji Statistik t) ...Error! Bookmark not defined. 3.9.2 Koefisien Determinasi (R2) ...Error! Bookmark not defined. BAB IV HASIL PENELITIAN DAN PEMBAHASAN

ix

4.3.2 Likuiditas Obligasi ...Error! Bookmark not defined. 4.3.3 Waktu Jatuh Tempo ...Error! Bookmark not defined. 4.3.4 Kupon Obligasi ...Error! Bookmark not defined. 4.4. Hasil Pengujian Asumsi Klasik...Error! Bookmark not defined. 4.5. Hasil Analisis Regresi Linier Berganda ...Error! Bookmark not defined. 4.6. Pengujian Secara Parsial (Uji t) ...Error! Bookmark not defined. 4.7. Hasil Uji Koefisien Determinasi ...Error! Bookmark not defined. 4.8. Pembahasan Hasil Penelitian ...Error! Bookmark not defined.

4.8.1 Pengaruh Likuiditas obligasi Terhadap Perubahan Harga Obligasi Korporasi Error! Bookmark not defined.

4.8.2 Pengaruh Waktu Jatuh Tempo Terhadap Perubahan Harga Obligasi Korporasi Error! Bookmark not defined.

4.8.3 Pengaruh Kupon Obligasi Terhadap Perubahan Harga Obligasi Korporasi .Error! Bookmark not defined.

BAB V SIMPULAN DAN SARAN

x

DAFTAR TABEL

No. Tabel Halaman

xi

DAFTAR GAMBAR

xii

DAFTAR LAMPIRAN

No. Lampiran Halaman 1. Perhitungan Perubahan Harga Obligasi di Bursa Efek Indonesia...Error! Bookmark

not defined.

BAB I PENDAHULUAN

1.1 Latar Belakang

Pasar modal adalah pasar dari berbagai instrumen keuangan jangka panjang

yang dapat diperjualbelikan, baik dalam bentuk hutang (obligasi) maupun dalam

bentuk modal sendiri (saham) yang diterbitkan oleh pemerintah maupun

perusahaan swasta (Husnan, 2005:3). Riyanto (2001:47) menyebutkan bahwa

pasar modal adalah pasar dalam pengertian abstrak yang mempertemukan investor

dengan emiten (perusahaan yang menerbitkan surat berharga di pasar modal).

Adanya pasar modal (capital market) sangat penting bagi perusahaan dan

investor. Perusahaan yang membutuhkan dana dapat menghimpun dana melalui

pasar modal dengan menerbitkan surat hutang (obligasi) atau menjual saham

kepada publik. Jadi, dengan masuknya emiten ke pasar modal, maka emiten akan

dapat memperbaiki posisi struktur modal yang pada akhirnya akan memperkuat

daya saingnya di industri sejenis (Hermuningsih, 2012:2). Disamping itu, investor

sebagai pihak yang memiliki kelebihan dana dapat memanfaatkan pasar modal

sebagai sarana untuk menyalurkan dananya pada bagian sekuritas dengan harapan

dapat memperoleh imbalan (return) dimasa yang akan datang. Penelitian Ibrahim

(2008) menyatakan bahwa dalam melakukan investasi perlu adanya suatu analisa

mengenai return harapan dan risiko agar dapat menghasilkan suatu strategi

Setiap instrumen investasi tersebut tentu memiliki karakteristik yang

berbeda satu sama lain, misalnya investor yang berorientasi pada pertumbuhan

dapat melakukan investasi pada saham, sedangkan investor yang berorintasi pada

pendapatan tetap dapat menginvestasikan dananya pada obligasi. Dilihat dari

tingkat risiko, obligasi memiliki tingkat risiko yang lebih kecil dibandingkan

dengan saham karena dalam obligasi terdapat kepastian dalam jangka waktu jatuh

tempo dan pembayaran atas hutang dengan tingkat bunga yang tetap sedangkan

pada saham, pembagian deviden dapat berubah-ubah sepanjang tahun sesuai

dengan laba yang diperoleh emiten.

Berdasarkan terbitan ADB (Asian Development Bank) pada 20 Maret 2014,

pasar obligasi domestik di negara kawasan Asia Timur telah mampu bertahan

menghadapi volatilitas pasar yang terjadi belakangan ini. Hal ini ditunjukkan

dengan obligasi berdenomisasi mata uang lokal di kawasan Asia Timur cukup

stabil pada kuartal IV tahun 2013. Akhir kuartal IV, pasar obligasi Indonesia

mencatatkan pertumbuhan tercepat kedua di kawasan ini setelah Vietnam.

Berdasarkan fenomena ini, obligasi sesungguhnya marak diperdagangkan di pasar

modal.

Obligasi (bonds) adalah tanda bukti perusahaan memiliki hutang jangka

panjang kepada investor dengan nilai nominal (par value) dan dalam jangka

waktu tertentu. Penerbitan obligasi dilakukan oleh perusahaan swasta, BUMN

atau pemerintah yakni pemerintah pusat maupun daerah. Menurut Bursa Efek

Indonesia, obligasi merupakan surat hutang jangka menengah-panjang yang dapat

imbalan berupa bunga pada periode tertentu dan melunasi pokok hutang yang

telah ditentukan kepada pihak pembeli obligasi tersebut. Pihak yang membeli

obligasi disebut pemegang obligasi (bondholder) dan pemegang obligasi akan

menerima kupon sebagai pendapatan dari obligasi yang dibayarkan setiap 3 bulan

atau 6 bulan sekali. Saat pelunasan obligasi oleh perusahaan, pemegang obligasi

akan menerima kupon dan pokok obligasi (Samsul, 2006:45).

Penerbitan obligasi merupakan salah satu keputusan penting yang diambil

oleh pengelola perusahaan dalam rangka mendapatkan modal untuk kebutuhan

usahanya. Pengelola perusahaan akan membandingkan berbagai alternatif yang

ada untuk memperoleh dana yang dibutuhkan perusahaan. Ketika suku bunga (BI

rate) turun, maka mereka akan cenderung memilih untuk menerbitkan obligasi

karena biaya modalnya relatif lebih kecil dibandingkan menjual sahamnya yang

memiliki potensi menyebabkan penurunan kepemilikannya karena dijual ke

publik. Pertimbangan utama yang mendasari pemilihan perusahaan swasta untuk

menerbitkan obligasi sebagai alternatif pendanaan jangka panjang karena tingkat

bunga obligasinya lebih rendah dibandingkan dengan tingkat bunga pinjaman

bank (Nurfauziah dan Setyarini, 2004).

Keuntungan yang diperoleh dari perusahaan penerbit obligasi, perusahaan

akan dimudahkan dalam hal pembayaran karena pada surat hutang tersebut sudah

dicantumkan pembayaran rutin yang harus dilakukan oleh perusahaan sesuai

dengan kesepakatan hingga jatuh tempo. Obligasi merupakan surat hutang jangka

panjang yang tidak memiliki hak atas kepemilikan suatu perusahaan, hal ini

menginvestasikan dananya dalam bentuk saham akan mendapatkan hak dalam

kepemilikan suatu perusahaan.

Keuntungan yang diperoleh investor sebagai pihak yang memiliki dana yang

menganggur, obligasi dapat menjadi alternatif guna memperoleh tambahan

penghasilan berupa kupon bunga (coupon) untuk investasi di pasar obligasi. Jika

pada saham, investor memiliki bukti kepemilikian atas saham yang dibelinya pada

perusahaan, namun pada obligasi hanya memiliki surat hutang atas obligasi yang

dibelinya tersebut, sehingga pada obligasi investor tidak memiliki hak

kepemilikan perusahaan (Hartono, 2014: 149). Sebelum seorang investor

memutuskan untuk membeli atau menjual suatu obligasi, maka hal utama yang

harus diperhatikan terlebih dahulu adalah harga obligasi tersebut.

Harga obligasi merupakan harga yang telah ditetapkan oleh pihak yang

ingin memperjualbelikan obligasi di pasar modal baik melalui transaksi pada

bursa maupun OTC (Over The Counter). Harga obligasi sangat penting untuk

diketahui oleh investor agar investor mengetahui kapan seharusnya mereka

membeli atau menjual obligasi sehingga dapat memperoleh keuntungan (Ekak dan

Abundanti, 2013). Keuntungan yang diperoleh investor dalam berinvestasi tidak

hanya pendapatan tetap dari kupon bunga dan pokok tetapi juga diperoleh dari

keuntungan atas penjualan obligasi (capital gain) yang dapat dilihat dari

perubahan harga obligasi.

Faktor-faktor yang mempengaruhi perubahan harga obligasi menurut

Tandelilin (2010) adalah tingkat suku bunga pasar, likuiditas obligasi, callability,

sedangkan menurut Fabozzi (2000:569) perubahan harga obligasi dipengaruhi

oleh beberapa faktor antara lain: likuiditas obligasi, waktu jatuh tempo, dan kupon

obligasi yang akan dibahas lebih lanjut pada penelitian ini. Faktor-faktor yang

digunakan dalam penelitian ini adalah likuiditas obligasi, waktu jatuh tempo, dan

kupon obligasi. hal ini dikarenakan untuk faktor waktu jatuh tempo dan kupon

obligasi merupakan karakteristik utama dari obligasi, faktor likuiditas obligasi

merupakan faktor yang secara langsung dapat mempengaruhi perubahan harga

obligasi.

Likuiditas obligasi merupakan suatu ukuran seberapa sering suatu obligasi

diperdagangkan. Hartono (2014:160) menyatakan bahwa likuiditas dari suatu

obligasi menunjukkan seberapa cepat investor dapat menjual obligasi tanpa harus

mengorbankan harga obligasinya. Pengaruh likuiditas obligasi terhadap perubahan

harga obligasi yaitu positif, hal ini disebabkan karena ketika likuiditas dari suatu

obligasi mengalami kenaikan (penurunan) maka akan menyebabkan kenaikan

(penururnan) pada perubahan harga obligasi.

Menurut Yuan (2001) menyatakan likuiditas obligasi yang tinggi akan

menyebabkan obligasi lebih menarik karena tingginya minat investor untuk

membeli obligasi tersebut sehingga pihak yang memiliki obligasi dengan mudah

dapat menjual obligasinya. Longstaff (2001) juga menyatakan bahwa semakin

tinggi likuiditas obligasi maka akan semakin tinggi perubahan harga obligasi

tersebut. Hasil penelitian Damena et al.(2014), Favero et al.(2008), serta Chen et

al. (2007) menunjukkan bahwa likuiditas obligasi berpengaruh positif terhadap

bahwa tidak terdapat pengaruh antara likuiditas obligasi terhadap perubahan harga

obligasi. Amihud dan Mendelson (1991) yang melakukan penelitian secara khusus

mengkaji likuiditas obligasi pemerintah di Pasar Obligasi Amerika Serikat dan

hasil penelitiannya yaitu likuiditas obligasi malah akan menurunkan return

obligasi. Hasil penelitian yang sama dilakukan oleh Kempf dan Homburg (2000)

yang melakukan penelitian obligasi di Jerman pada tahun 1992-1994

menyimpulkan bahwa likuiditas obligasi berpengaruh negatif terhadap perubahan

harga obligasi.

Faktor berikutnya yang mempengaruhi perubahan harga obligasi korporasi

adalah waktu jatuh tempo. Setiap obligasi pasti mempunyai masa jatuh tempo

dimana tanggal nilai pokok obligasi tersebut harus dilunasi atau dibayarkan oleh

penerbit obligasi. Menurut Tandelilin (2010:279) waktu jatuh tempo memiliki

pengaruh negatif (terbalik) terhadap perubahan harga obligasi, hal ini disebabkan

karena semakin pendek (panjang) waktu jatuh tempo suatu obligasi akan

menyebabkan kenaikan (penurunan) pada perubahan harga obligasi.

Menurut Chopin (1998) menyatakan bahwa obligasi yang memiliki jangka

waktu lebih pendek memiliki tingkat kepercayaan yang tinggi dibandingkan

obligasi yang mempunyai jangka waktu lebih panjang dan memiliki biaya bunga

yang lebih rendah. Hasil penelitiannya menyatakan bahwa waktu jatuh tempo

berpengaruh negatif dan signifikan terhadap perubahan harga obligasi. Penelitian

yang dilakukan Krisnilasari (2007), Barker et al. (2002), serta Ekak dan

Abundanti (2013) yaitu semakin lama jangka waktu jatuh tempo suatu obligasi

dapat terjadi karena jangka waktu jatuh tempo obligasi yang lama akan

menyebabkan risiko obligasi akan semakin meningkat.

Hasil penelitian Elton dan Green (1998) menemukan adanya hubungan yang

lemah antara jangka waktu jatuh tempo dengan harga obligasi. Hasil penelitian

yang dilakukan oleh Damena et al.(2014) menyatakan bahwa waktu jatuh tempo

tidak berpengaruh signifikan terhadap perubahan harga obligasi. Penelitian

Subagia dan Sedana (2015) menyatakan bahwa waktu jatuh tempo berpengaruh

positif dan signifikan terhadap perubahan harga obligasi korporasi. Hal ini

disebabkan investor mengabaikan waktu jatuh tempo yang lebih panjang karena

telah memiliki kepercayaan kepada emiten sehingga berapapun lama waktu jatuh

tempo suatu obligasi korporasi tidak menjadi masalah bagi investor.

Faktor terakhir yang mempengaruhi perubahan harga obligasi adalah kupon

obligasi. Kupon adalah tingkat bunga yang dibayarkan oleh perusahaan penerbit

obligasi setiap periode hingga waktu jatuh tempo obligasi kepada investor.

Menurut Tandelilin (2010:279) kupon memiliki pengaruh positif terhadap

perubahan harga obligasi, hal ini disebabkan karena semakin tinggi (rendah) nilai

kupon suatu obligasi akan semakin tinggi (rendah) tingkat perubahan harga

obligasi tersebut.

Penelitian yang dilakukan oleh Krisnilasari (2007), Eom et al. (1998)

menyatakan bahwa kupon memiliki pengaruh positif yang signifikan terhadap

perubahan harga obligasi. Berbeda dengan hasil penelitian yang dilakukan Ekak

dan Abundanti (2013) yang menyatakan bahwa kupon memiliki pengaruh positif

kupon tidak berpengaruh terhadap perubahan harga obligasi berperingkat rendah.

Penelitian Subagia dan Sedana (2015) yang melakukan penelitian di Bursa Efek

Indonesia periode kuartal 1 tahun 2013 hingga kuartal 2 tahun 2014 menyatakan

bahwa terdapat pengaruh negatif dan tidak signifikan antara kupon terhadap

perubahan harga obligasi korporasi. Hasil yang sama diteliti oleh Achmad dan

Setiawan (2007) yang menyatakan kupon obligasi tidak memiliki hubungan yang

signifikan. Hal ini menunjukkan bahwa kupon obligasi belum cukup berperan

dalam penentuan harga obligasi.

Menurut Tandelilin (2010:251) menyatakan bahwa tingkat peringkat

obligasi bervariasi dari satu lembaga pemeringkat ke lembaga pemeringkat

lainnya. Di Indonesia terdapat 2 (dua) lembaga pemeringkat sekuritas hutang

yaitu PT. PEFINDO (Pemeringkat Efek Indonesia) dan PT. Kasnic Credit Rating

Indonesia. Penelitian ini mengacu pada hasil rating yang dilakukan oleh PT.

PEFINDO. Agen pemeringkat ini menilai dan mengevaluasi sekuritas hutang

perusahaan yang diperdagangkan secara umum, baik dalam bentuk peringkat

maupun perubahan peringkat obligasi dan selanjutnya diumumkan ke pasar

modal. Peringkat obligasi yang dikeluarkan oleh PT PEFINDO berentang dari

AAA (sangat istimewa atau superior) sampai dengan D (gagal bayar). Lembaga

pemeringkat efek dapat menjembatani kesenjangan informasi antara perusahaan

penerbit (emiten) dengan investor melalui penyedia informasi. Menurut

Purnamawati (2013) untuk menghindari risiko tersebut, investor harus

memperhatikan beberapa hal, salah satunya adalah peringkat obligasi perusahaan

obligasi yang diterbitkan serta memberikan pernyataan yang informatif dan

memberikan sinyal tentang probabilitas kegagalan hutang suatu perusahaan.

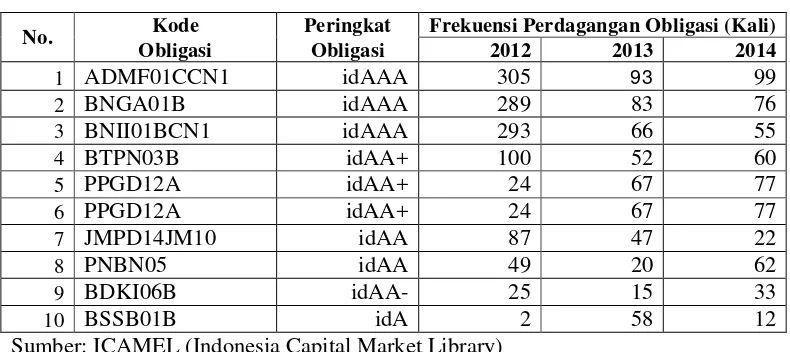

Fenomena obligasi yang menarik bagi investor dapat dilihat pada peringkat

obligasi yang memiliki hubungan terhadap likuiditas obligasi. Semakin tinggi

peringkat obligasi maka akan semakin likuid suatu obligasi. Berikut tabel yang

[image:23.612.127.522.265.441.2]disajikan antara peringkat obligasi dengan likuiditas obligasi suatu obligasi.

Tabel 1.1 Fenomena Peringkat Obligasi Periode 2012-2014

No. Kode Peringkat Frekuensi Perdagangan Obligasi (Kali)

Obligasi Obligasi 2012 2013 2014

1 ADMF01CCN1 idAAA 305 93 99

2 BNGA01B idAAA 289 83 76

3 BNII01BCN1 idAAA 293 66 55

4 BTPN03B idAA+ 100 52 60

5 PPGD12A idAA+ 24 67 77

6 PPGD12A idAA+ 24 67 77

7 JMPD14JM10 idAA 87 47 22

8 PNBN05 idAA 49 20 62

9 BDKI06B idAA- 25 15 33

10 BSSB01B idA 2 58 12

Sumber: ICAMEL (Indonesia Capital Market Library)

Berdasarkan Tabel 1.1, peringkat obligasi yang tinggi akan lebih diminati

oleh investor dibandingkan obligasi yang memiliki peringkat rendah. Frekuensi

perdagangan obligasi di Bursa Efek Indonesia periode 2012-2014 mengalami

perubahan yang fluktuasi, dimana frekuensi perdagangan obligasi tertinggi yaitu

305 kali berada di tahun 2012, memiliki peringkat idAAA pada obligasi

ADMF01CCN1 dan frekuensi perdagangan obligasi terendah yaitu 2 kali di tahun

Berdasarkan research gap yang terjadi antara hasil penelitian terdahulu

dengan teori, maka akan dilakukan penelitian lebih lanjut mengenai pengaruh

likuiditas obligasi, waktu jatuh tempo, dan kupon obligasi terhadap perubahan

harga obligasi korporasi berperingkat tinggi di Bursa Efek Indonesia.

1.2 Rumusan Masalah Penelitian

Berdasarkan latar belakang tersebut maka dirumuskan permasalahan pada

penelitian ini, yaitu sebagai berikut:

1. Apakah likuiditas obligasi berpengaruh signifikan terhadap perubahan

harga obligasi korporasi berperingkat tinggi di Bursa Efek Indonesia?

2. Apakah waktu jatuh tempo berpengaruh signifikan terhadap perubahan

harga obligasi korporasi berperingkat tinggi di Bursa Efek Indonesia?

3. Apakah kupon obligasi berpengaruh signifikan terhadap perubahan harga

obligasi korporasi berperingkat tinggi di Bursa Efek Indonesia?

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah sebagai berikut:

1. Mengetahui pengaruh likuiditas obligasi terhadap perubahan harga

obligasi korporasi berperingkat tinggi di Bursa Efek Indonesia.

2. Mengetahui pengaruh waktu jatuh tempo terhadap perubahan harga

obligasi korporasi berperingkat tinggi di Bursa Efek Indonesia.

3. Mengetahui pengaruh kupon obligasi terhadap perubahan harga obligasi

1.4 Kegunaan Penelitian

Kegunaan penelitian ini adalah:

1. Bagi perusahaan yang menerbitkan obligasi, diharapkan memberikan

masukan mengenai faktor-faktor yang dapat mempengaruhi perubahan

harga obligasi.

2. Bagi investor yang tertarik dengan keuntungan dari selisih harga (capital

gain) akan menambah refrensi mengenai faktor utama yang

mempengaruhi perubahan harga obligasi.

3. Bagi peneliti yang ingin melakukan penelitian pada bidang yang sama dan

diharapkan dapat dijadikan refrensi untuk penelitian selanjutnya.

1.5 Sistematika Penulisan

Sistematika penulisan skripsi ini terdapat 5 (lima) bab yang disusun secara

terperinci dan sistematis sehingga antara bab satu dengan bab lainnya mempunyai

hubungan yang erat.

BAB I : Pendahuluan

Diuraikan tentang latar belakang, rumusan masalah, tujuan penelitian,

kegunaan penelitian dan sistematika penulisan.

BAB II : Kajian Pustaka dan Hipotesis Penelitian

Disajikan teori-teori yang berhubungan dengan masalah yang ada

sehingga dapat dipakai sebagai dasar dalam pembahasan selanjutnya

BAB III : Metode Penelitian

Diuraikan tentang desain penelitian, lokasi penelitian, obyek

penelitian, identifikasi variabel, definisi operasional variabel, jenis,

dan sumber data, populasi, sampel, dan metode penentuan sampel,

metode pengumpulan data, teknik analisis data.

BAB IV : Hasil Penelitian dan Pembahasan

Diuraikan mengenai gambaran umum perusahaan dan pembahasan

hasil penelitian.

BAB V : Simpulan dan Saran

Dikemukakan simpulan-simpulan mengenai hasil pembahasan dan

BAB II

KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN

2.1 Kajian Pustaka 2.1.1 Obligasi Korporasi

Obligasi merupakan salah satu instrumen keuangan yang cukup menarik

bagi kalangan investor di pasar modal ataupun bagi perusahaan untuk

mendapatkan dana bagi kepentingan perusahaan. Adanya pengetatan prosedur

pinjaman di lembaga perbankan menyebabkan pihak perusahaan yang sedang

membutuhkan dana untuk ekspansi bisnis atau melakukan pelunasan hutangnya

mulai melirik instrumen obligasi sebagai salah satu alternatif penggalangan dana.

Obligasi korporasi merupakan sekuritas yang diterbitkan oleh suatu

perusahaan yang menjanjikan pembayaran sejumlah uang tetap pada waktu jatuh

tempo dimasa mendatang ditambah dengan pemberian kupon secara periodik

kepada pemiliknya (Tandelilin, 2010:245). Sekuritas yang dimaksudkan

merupakan sertifikat yang berisi kontrak antara investor dengan perusahaan

penerbit obligasi (emiten), yang menyatakan bahwa investor tersebut telah

meminjamkan sejumlah uang kepada perusahaan (Hermuningsih, 2012:82).

Melakukan investasi obligasi selain menghasilkan kupon juga memberikan

tingkat potensi risiko investasi. Risiko yang dimaksudkan adalah

ketidakmampuan membayar bunga sesuai ketepatan dalam kontrak (Fabozzi,

2000:506). Selain itu risiko yang paling ditakuti, yakni apabila pihak penerbit

mampu membayar kewajiban pokok hutangnya. Investor obligasi jangka pendek

bisa juga mengalami kerugian akibat nilai pasar dari obligasi tersebut turun atau

lebih rendah daripada harga beli obligasi tersebut. Instrumen obligasi pada

dasarnya merupakan alternatif produk investasi yang sangat fleksibel serta sangat

prospektif perkembangannya di masa mendatang, sedangkan untuk investor

institusional yang menginginkan investasi dengan struktur pendapatan yang begitu

variatif maka kehadiran berbagai instrumen obligasi akan sangat diminati.

2.1.2 Jenis-Jenis Obligasi Perusahaan

Menurut Tandelilin (2010:247) ada beberapa jenis obligasi perusahaan

dengan masing-masing karakteristiknya yang berbeda, yaitu:

1) Obligasi dengan jaminan (mortgage bonds) adalah obligasi yang diterbitkan oleh perusahaan dengan menggunakan jaminan suatu aset real,

sehingga jika perusahaan gagal memenuhi kewajibannya maka pemegang

obligasi berhak untuk mengambil alih aset tersebut.

2) Obligasi tanpa jaminan (debentures atau unsecured bond) adalah obligasi yang diterbitkan tanpa menggunakan suatu jaminan aset real tertentu.

3) Obligasi konversi, merupakan obligasi yang memberikan hak kepada pemegangnya untuk mengkonversikan obligasi tersebut dengan sejumlah

saham perusahaan pada harga yang telah ditetapkan, sehingga pemegang

obligasi mempunyai kesempatan untuk memperoleh capital gain. Disisi lain,

konversi memberikan tingkat kupon yang relatif lebih rendah dibanding

obligasi biasa.

4) Obligasi yang disertai dengan warrant. Pemegang obligasi mempunyai hak untuk membeli saham perusahaan pada harga yang telah ditentukan.

Pemegang obligasi dengan waran akan mempunyai kesempatan untuk

mendapatkan capital gainjika harga saham mengalami kenaikan.

5) Obligasi tanpa kupon (zero coupon bond) adalah obligasi yang tidak memberikan pembayaran bunga. Obligasi tanpa bunga umumnya ditawarkan

pada harga dibawah nilai parnya, sehingga investor akan memperoleh

keuntungan dari nilai perbedaan harga pasar dan nilai par obligasi pada saat

obligasi tersebut dibeli.

6) Obligasi dengan tingkat suku bunga mengambang (floating rate bond) adalah obligasi yang memberikan tingkat bunga yang besarnya disesuaikan

dengan fluktuasi tingkat bunga pasar yang berlaku.

7) Putable bond adalah obligasi yang memberikan hak kepada pemegang obligasi untuk menerima pelunasan obligasi sesuai dengan nilai par sebelum

waktu jatuh tempo. Putable bond akan melindungi pemegang obligasi

terhadap fluktuasi tingkat bunga yang terjadi. Jika tingkat bunga mengalami

kenaikan dan harga obligasi akan mengalami penurunan maka pemegang

obligasi mempunyai hak untuk meminta pelunasan perusahaan.

8) Junk bond adalah obligasi yang memberikan tingkat keuntungan (kupon)

9) Sovereign bonds adalah obligasi yang diterbitkan oleh suatu negara dalam

mata uangnya sendiri, tetapi dijual dinegara lain dalam mata uang negara

tersebut.

2.1.3 Harga Obligasi dan YieldObligasi

Harga obligasi adalah harga yang ditawarkan oleh perusahaan emiten

kepada investor pada saat penjualan obligasi di pasar modal, sedangkan yield

obligasi adalah ukuran pendapatan obligasi yang diterima investor dan bersifat

tidak tetap. Yield obligasi bersifat tidak tetap, karena pendapatan tersebut

didasarkan pada nilai pasar yang dapat berubah-ubah (Tandelilin, 2010:257).

Harga dan yield obligasi memiliki keterkaitan yang sangat penting dalam

perdagangan obligasi bagi investor.

Hubungan yang dimiliki antara harga dan yield obligasi yaitu hubungan

yang negatif (terbalik). Hubungan negatif yang dimaksudkan adalah ketika yield

obligasi meningkat maka harga obligasi cenderung akan menurun. Menurut

Fabozzi (2000:543) hal tersebut disebabkan karena harga obligasi merupakan nilai

sekarang arus kas, seiring dengan adanya peningkatan atas hasil yang diinginkan

maka nilai sekarang dari arus kas akan menurun sehingga menyebabkan

penurunan pada harga. Hubungan antara harga dengan yield obligasi ini sangat

penting untuk diperhitungkan bagi investor agar para investor dapat mengetahui

kapan waktu yang tepat untuk membeli maupun menjual obligasi sehingga

Berdasarkan teori, dalam menentukan harga obligasi diperlukan estimasi

nilai dari arus kas selama periode dan estimasi dari yield yang diharapkan. Arus

kas dari obligasi bagi investor yaitu kupon ditambah dengan nilai pada saat jatuh

tempo. Secara umum periode pembayaran kupon yang digunakan di Indonesia

adalah periode triwulan atau semester.

Secara sistematis, harga obligasi dapat dirumuskan sebagai berikut (Hartono,

2014:219):

NO = ? ?

(? ? ?)?

?

?? ?

+ ? ?? ?

(? ? ?)? ... (1)

Keterangan:

NO = Nilai intrinsik obligasi K = Nilai kupon obligasi

NJTn = nilai obligasi pada saat jatuh tempo

i = suku bunga diskonto (discount rate) yang digunakan t = periode obligasi (1,2,3,..., n)

2.1.4 Faktor-Faktor Yang Mempengaruhi Perubahan Harga Obligasi Korporasi

2.1.4.1 Likuiditas Obligasi

Menurut Hartono (2014:220) likuiditas obligasi dari suatu obligasi

menunjukkan seberapa cepat investor menjual obligasinya tanpa harus

mengorbankan harga obligasinya. Frekuensi transaksi perdagangan obligasi

ini mencerminkan bahwa obligasi sering dan mudah diperjualbelikan.

Semakin mudah suatu obligasi diperjualbelikan maka semakin menarik minat

Likuiditas obligasi adalah tingginya volume dari frekuensi transaksi

perdagangan obligasi di pasar obligasi. Apabila obligasi yang dibeli

mempunyai likuiditas obligasi cukup tinggi maka harga obligasi tersebut

cenderung stabil dan meningkat, begitu pula sebaliknya apabila likuiditas

obligasi tersebut rendah, maka harga obligasi cenderung melemah. Saat

membeli obligasi hendaknya memilih obligasi yang likuid yaitu yang selalu

diperdagangkan di pasar obligasi serta diminati oleh investor.

Likuiditas obligasi merupakan risiko bagi investor ketika membeli

suatu obligasi. Risiko ini timbul dari kemungkinan tidak likuidnya suatu

obligasi. Suatu obligasi menjadi likuid di pasar obligasi jika permintaan akan

obligasi tersebut cukup banyak dan likuiditas obligasi yang tinggi akan

memudahkan investor untuk menjual kembali dengan harga premium

sebelum waktu jatuh tempo obligasi tersebut.

2.1.4.2 Waktu Jatuh Tempo

Waktu jatuh tempo merupakan tanggal ketika pemegang obligasi akan

menerima uang pokok pinjaman yang jumlahnya sebesar nilai nominalnya

(Tandelilin, 2010:42). Setiap obligasi mempunyai masa jatuh tempo atau

dikenal dengan istilah maturity date yaitu tanggal di mana nilai pokok

obligasi tersebut harus dilunasi oleh penerbit obligasi. Emiten obligasi

mempunyai kewajiban mutlak untuk membayar nilai nominal obligasi kepada

pemegang obligasi pada saat jatuh tempo (biasanya tercantum pada

bervariasi dari 1 tahun sampai lebih dari 10 tahun.

Obligasi yang memiliki periode jatuh tempo lebih lama maka akan

semakin tinggi tingkat risikonya sehingga yieldyang didapatkan juga berbeda

dengan obligasi yang umur jatuh temponya cukup pendek. Perubahan harga

obligasi biasanya disebabkan juga oleh periode jatuh tempo obligasi tersebut.

Apabila tingkat suku bunga berubah, harga obligasi yang mempunyai masa

jatuh tempo lebih lama akan lebih banyak berubahnya dibanding obligasi

yang mempunyai masa jatuh tempo pendek (Tandelilin, 2010:277).

2.1.4.3 Kupon Obligasi

Kupon merupakan bunga yang dibayarkan oleh emiten untuk setiap

periode tertentu, umumnya setiap 6 bulan (Hartono, 2014:191). Kupon

obligasi ditetapkan dalam persentase tahunan dari nilai nominal dan

dibayarkan pada interval waktu tertentu.

Tingkat bunga dari obligasi menentukan bunga yang harus dibayarkan

dimana pembayaran tahunan merupakan tingkat imbal hasil kupon dikalikan

dengan nilai nominal obligasi (Bodie et al., 2009:4). Obligasi yang

mempunyai kupon tinggi di atas rata–rata suku bunga deposito dan rata–rata

kupon obligasi lainnya sangat diminati oleh banyak investor. Bila kupon

obligasi tersebut tinggi maka harga obligasi cenderung meningkat karena

obligasi yang memiliki kupon yang tinggi lebih menarik bagi investor karena

pembayaran kupon atas obligasi yang dibeli memiliki nilai yang tinggi.

kecil, harga obligasi tersebut cenderung turun karena daya tarik untuk

investor atau bagi calon pembeli obligasi tersebut sangat sedikit.

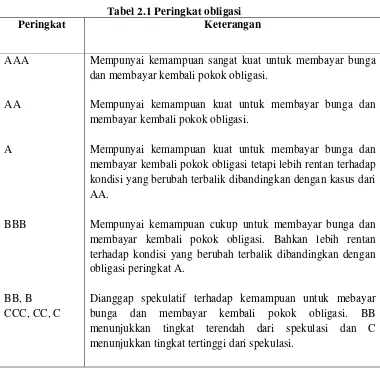

2.1.5 Peringkat Obligasi

Peringkat obligasi adalah simbol-simbol karakter yang diberikan oleh agen

pemeringkat untuk menunjukkan risiko dari obligasi (Hartono, 2014:230).

Menurut Fahmi (2012:146) peringkat obligasi menggambarkan kredibilitas dan

prospek layaknya obligasi tersebut dibeli untuk dijadikan sebagai salah satu aset

lancar perusahaan. Berikut penjelasan dari tiap peringkat obligasi menurut

[image:34.612.145.525.313.690.2]Hartono (2014:230):

Tabel 2.1 Peringkat obligasi

Peringkat Keterangan AAA AA A BBB BB, B CCC, CC, C

Mempunyai kemampuan sangat kuat untuk membayar bunga dan membayar kembali pokok obligasi.

Mempunyai kemampuan kuat untuk membayar bunga dan membayar kembali pokok obligasi.

Mempunyai kemampuan kuat untuk membayar bunga dan membayar kembali pokok obligasi tetapi lebih rentan terhadap kondisi yang berubah terbalik dibandingkan dengan kasus dari AA.

Mempunyai kemampuan cukup untuk membayar bunga dan membayar kembali pokok obligasi. Bahkan lebih rentan terhadap kondisi yang berubah terbalik dibandingkan dengan obligasi peringkat A.

D

+ atau

-Gagal (default).

Dapat digunakan untuk menunjukkan posisi relatif di dalam suatu kategori.

2.2 Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan

pada teori yang relevan, belum didasarkan pada fakta-fakta empiris yang

diperoleh melalui pengumpulan data (Sugiyono, 2012:93).

2.2.1 Pengaruh likuiditas obligasi terhadap perubahan harga obligasi korporasi

Yuan (2001) menyatakan bahwa likuiditas obligasi berpengaruh positif

terhadap perubahan harga obligasi karena likuiditas obligasi yang tinggi akan

menyebabkan obligasi lebih menarik karena tingginya minat investor untuk

membeli obligasi tersebut sehingga menyebabkan perubahan harga obligasi

semakin meningkat.

Penelitian yang dilakukan Damena et al. (2014) di Bursa Efek Indonesia

tahun 2010-2012 dengan jumlah sampel 65 obligasi dimana hasil penelitiannya

memperoleh likuiditas obligasi berpengaruh positif dan signifikan terhadap

perubahan harga obligasi.

Penelitian Subagia dan Sedana (2015) yang menggunakan sampel 54

terhadap perubahan harga obligasi korporasi. Penelitian Bao et al. (2009)

menemukan adanya hubungan positif signifikan antara likuiditas obligasi terhadap

perubahan harga obligasi.

Penelitian tersebut didukung oleh penelitian yang dilakukan Krisnilasari

(2007) menyebutkan bahwa likuiditas obligasi berpengaruh positif dan signifikan

terhadap perubahan harga obligasi. Berdasarkan hal tersebut maka dirumuskan

hipotesis sebagai berikut :

H1 : Likuiditas obligasi berpengaruh positif dan signifikan terhadap perubahan harga obligasi korporasi

2.2.2 Pengaruh waktu jatuh tempo terhadap perubahan harga obligasi korporasi

Rubayah et al. (2002) mengungkapkan pada hasil penelitiannya bahwa

variabel waktu jatuh tempo berpengaruh negatif terhadap harga obligasi. Hal ini

disebabkan karena dalam kurun waktu yang begitu lama, risiko ketidakpastian

terhadap suatu musibah yang menyebabkan kinerja perusahaan turun secara

drastis.

Penelitian Krisnilasari (2007) juga mengungkapkan hasil penelitian bahwa

variabel jangka waktu jatuh tempo berpengaruh negatif terhadap perubahan harga

obligasi. Penelitian Ericsson dan Reneby (2001) melakukan kajian mengenai

perkiraan harga obligasi di pasar obligasi di Amerika Serikat dan hasilnya

menunjukkan bahwa jangka waktu obligasi mempengaruhi perubahan harga

obligasi maka akan menurunkan perubahan harga obligasi.

Penelitian Wijaya et al. (2014) menyatakan hal waktu jatuh tempo secara

signifikan berpengaruh negatif terhadap perubahan harga obligasi karena jika

risiko obligasi perusahaan meningkat, permintaan obligasi perusahaan menurun

sehingga harga obligasi perusahaan menurun, berlaku juga untuk hubungan

sebaliknya. Temuan penelitian Amihud dan Mendelson (1991) menyebutkan

return obligasi akan menurun dengan meningkatnya jangka waktu jatuh tempo.

Semakin pendek jangka waktu obligasi maka diperkirakan mengurangi perubahan

harga obligasi. Investor akan memilih waktu jatuh tempo yang lebih singkat untuk

meminimalisir terjadinya risiko gagal bayar yang dapat terjadi sewaktu-waktu.

Berdasarkan hal tersebut maka dirumuskan hipotesis sebagai berikut :

H2 : Waktu jatuh tempo berpengaruh negatif dan signifikan terhadap perubahan harga obligasi korporasi

2.2.3 Pengaruh kupon obligasi terhadap perubahan harga obligasi korporasi Wijaya et al.(2014) melakukan penelitian pada Bursa Efek Indonesia dari

tahun 2009 sampai tahun 2011 dengan jumlah sampel 115 obligasi dan

berdasarkan hasil pengujian ditemukan tingkat bunga kupon secara signifikan

berpengaruh positif terhadap perubahan harga obligasi. Jika ekspektasi

keuntungan obligasi perusahaan meningkat, permintaan pada obligasi perusahaan

tersebut meningkat sehingga harga obligasi perusahaan meningkat, berlaku pula

sebaliknya.

likuiditas obligasi, kupon, dan jangka waktu jatuh tempo obligasi terhadap

perubahan harga obligasi di Bursa Efek Surabaya. Hasil penelitiannya, variabel

kupon obligasi berpengaruh positif dan signifikan terhadap perubahan harga

obligasi pada tingkat signifikansi 5%.

Penelitian tersebut didukung oleh penelitian yang dilakukan Siahaan (2007)

mengenai faktor-faktor yang mempengaruhi perubahan harga obligasi khusus

pada obligasi di sektor industri dari tahun 2004-2006. Hasil penelitiannya

menyatakan bahwa kupon obligasi berpengaruh positif dan signifikan terhadap

perubahan harga obligasi. Berdasarkan hal tersebut maka dirumuskan hipotesis

sebagai berikut :