ANALISIS PENGARUH HARGA SAHAM DAN VOLUME

PERDAGANGAN TERHADAP LIKUIDITAS SAHAM

PADA PERUSAHAAN MANUFAKTUR GO

PUBLIK YANG MELAKUKAN STOCK

SPLIT DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan oleh :

Pipit wahyu Sedyati

0613010150/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

KATA PENGANTAR

Segala puji syukur saya panjatkan kehadirat Allah SWT yang telah melimpahkan rahmat, hidayah, dan karuniaNya yang tak terhingga sehingga saya berkesempatan menimba ilmu hingga jenjang Perguruan Tinggi. Berkat rahmatNya pula memungkinkan saya untuk menyelesaikan skripsi dengan judul “ANALISIS PENGARUH HARGA SAHAM DAN VOLUME PERDAGANGAN TERHADAP LIKUIDITAS SAHAM PADA PERUSAHAAN MANUFAKTUR GO PUBLIK YANG MELAKUKAN STOCK SPLIT DI BURSA EFEK INDONESIA”.

Sebagaimana diketahui bahwa penulisan skripsi ini merupakan salah satu syarat untuk dapat memperoleh gelar Sarjana Ekonomi (SE). Walaupun dalam penulisan skripsi ini penulis telah mencurahkan segenap kemampuan yang dimiliki, tetapi penulis yakin tanpa adanya saran dan bantuan maupun dorongan dari beberapa pihak maka skripsi ini tidak akan mungkin dapat tersusun sebagaimana mestinya.

Pada kesempatan ini, penulis menyampaikan ucapan terima kasih yang sebanyak-banyaknya kepada:

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak. Dr. H. Dhani Ichsanuddin N, MM Selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Ibu Dr. Sri Trisnaningsih, Msi. Selaku Ketua Jurusan Fakultas Ekonomi Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Ibu Dra. Ec. Sari A, M. AKS. Selaku Dosen Wali peneliti selama kuliah dan para Dosen Serta Staf Dosen yang telah memberikan banyak bekal ilmu pengetahuan dan suri tauladan kepada penulis selama menjadi mehasiswi di Universitas Pembangunan Nasional “Veteran” Jawa Timur.

6. Ibu Dra. Diah Hari Suryaningrum, Msi, Ak. Selaku Dosen Pembimbing Utama yang telah memberikan bimbingan skripsi sehingga peneliti bisa merampungkan tugas skripsinya.

7. Segenap tenaga pengajar, karyawan dan seluruh rekan-rekan mahasiswa terutama Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur Surabaya.

8. Bapak/ Ibu Pimpinan Pusat Pasar Modal (PRPM) beserta staf BEI yang telah membantu penelitian ini hingga selesai.

9. Bapak dan Ibu beserta seluruh keluarga besarku yang telah memberikan banyak dorongan, semangat serta doa restu, baik secara moril maupun materiil.

Akhirnya penulis menyadari bahwa masih banyak kekurangan didalam penulisan skripsi ini, oleh karenanya penulis senantiasa mengharapkan kritik dan saran bagi perbaikan di masa mendatang. Besar harapan penulis, semoga skripsi ini memberikan manfaat bagi pembaca.

DAFTAR ISI

KATA PENGANTAR ……… i

DAFTAR ISI ………iii

DAFTAR TABEL ………...vii

DAFTAR LAMPIRAN ……….... ………..ix

ABSTRAKSI ……….………...x

BAB I PENDAHULUAN 1.1.Latar Belakang Masalah ……….……….... ...1

1.2.Perumusan Masalah………..………...8

1.3.Tujuan Penelitian ……….………….……….……...8

1.4.Manfaat Penelitian ………..…………8

BAB II TINJAUAN PUSTAKA 2.1. Hasil Penelitian Terdahulu ……...……….………. 10

2.2. Landasan Teori ……….. 18

2.2.1. Pasar Modal ………...………. 18

2.2.1.1. Pengertian Pasar Modal ………. 18

2.2.1.2. Pasar Modal efisien ……… 19

2.2.1.3. Manfaat Pasar Modal ………. 22

2.2.2. Saham dan Harga Saham ……… .24

2.2.2.2. Harga Saham ……….……….. 25

2.2.3. Volume Perdagangan . ……...……….. 27

2.2.4. Likuiditas Saham ………..……..……….…………..29

2.2.4.1 Bid-Ask Spread………..……….…….………..31

2.2.5. Pemecahan Saham (Stock Split) ………..…..……... 34

2.2.5.1. Perlakuan Akuntansi Pemecahan Saham……….…….37

2.2.6. Signaling Theory ………..……….…….…………...38

2.2.7. Trading Range Theory …………..………..………..40

2.2.8. Teori Struktur Modal ………....……….………42

2.2.9. Pengaruh Harga Saham pada Likuiditas Saham …...….... 43

2.2.10. Pengaruh Volume Perdagangan Saham pada Likuiditas Saham ……..….……….45

2.3. Kerangka Pikir ………...…………..…………..46

2.4. Hipotesis ……….………48

BAB III METODE PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel ……….……...49

3.2. Teknik Penentuan Sampel ………..………….…….……51

3.2.1. Populasi ………..……...…….……….…...……51

3.2.2. Sampel ……….….….……….52

3.3. Teknik Pengumpulan Data ………..………….……….…...…53

3.3.1. Jenis Data …………..………..….……. 53

3.3.3. Pengumpulan Data ………...………54

3.4. Uji Normalitas………...……….54

3.5. Uji Asumsi Klasik………...………...55

3.5.1. Multikolinearitas………...………..………..55

3.5.2. Heteroskedastisitas………....56

3.5.3. Autokorelasi………...……….57

3.6. Teknik Analisis dan Uji Hipotesis……….………….………..…….57

3.6.1. Uji Hipotesis…. ………..…...………...58

BAB. IV. ANALISIS DAN HASIL PEMBAHASAN 4.1. Deskripsi Obyek Penelitian………..61

4.2. Deskripsi Hasil Penelitian………..………..65

4.2.1. Deskripsi Harga Saham……….………..65

4.2.2. Deskripsi Volume Perdagangan……….………..66

4.2.3. Deskripsi Prosentase Spread……….………..67

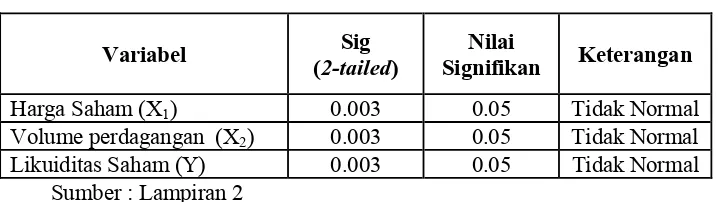

4.3. Uji Normalitas……….………..……….………68

4.4. Pengujian Asumsi Klasik………...………69

4.4.1. Pengujian Multikolinearitas………..………69

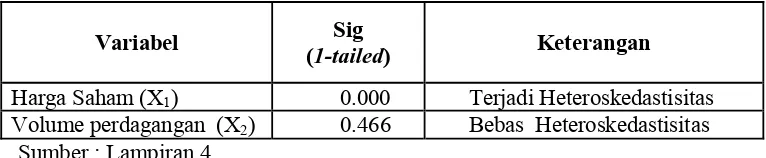

4.4.2. Pengujian Heterokedastisitas...……...………..69

4.4.3. Pengujian Autokorelasi…………..………...71

4.5. Teknis Analisis dan Uji Hipotesis……….…………....………71

4.5.1. Pengujian Hipotesis………..………...73

4.5.2. Pengujian Secara Parsial……….74

4.6. Uji Normalitas dan Uji Asumsi Klasik Setelah Perbaikan ………...75

4.6.1. Uji Normalitas……….75

4.6.2. Uji Asumsi Klasik………..……….76

4.6.2.1. Multikolineritas………..76

4.6.2.2. Heteroskedastisitas……….77

4.6.2.3. Autokorelasi………...77

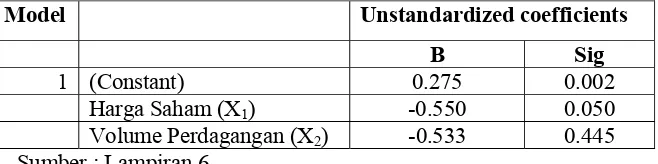

4.7. Teknik Analisis dan Uji Hipotesis………..……….…………78

4.7.1. Uji Hipotesis………….………....80

4.7.1.1. Uji Kesesuian Model………...80

4.7.1.2. Uji Secara Parsial………....80

4.8. Pembahasan hasil Penelitian………82

4.8.1. Implikasi Penelitian……….82

4.8.2. Perbedaan Penelitian dengan Penelitian Terdahulu………84

4.8.3. Keterbatasan Penelitian………...85

BAB. V. KESIMPULAN DAN SARAN 5.1. Kesimpulan………...87

DAFTAR TABEL

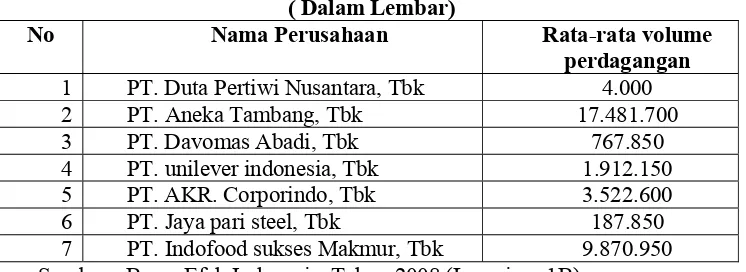

Tabel 1.1 : Likuiditas saham perusahaan manufaktur pada tahun 2008 Tabel 3.1 : Daftar emiten yang melakukan pemecahan saham periode 2008 Tabel 4.1 : Rekapitulasi data : Harga saham (Dalam Rupiah)

Tabel 4.2 : Rekapitulasi data : Volume perdagangan saham (Dalam lembar) Tabel 4.3 : Rekapitulasi data : Prosentase spread

Tabel 4.4 : Hasil Ujii Normalitas Tabel 4.5 : Hasil Uji Multikolineritas Tabel 4.6 : Hasill Uji Heteroskedastisitas Tabel 4.7 : Hasil Uji Autokorelasi

Tabel 4.8 : Hasil pendugaan Regresi Linier Berganda Tabel 4.9 : Nilai R-square

Tabel 4.10 : Hasil Uji F Tabel 4.11 : Hasil Uji t

Tabel 4.12 : Hasil Uji Normalitas setelah Perbaikan Data Tabel 4.13 : Hasil Uji Multikolinieritas

Tabel 4.14 : Hasil Uji Heteroskedastisitas Tabel 4.15 : Hasil Uji Autokorelasi

Tabel 4.16 : Hasil Regresi Linier Berganda Setelah Perbaikan Data Tabel 4.17 : Nilai R-square

Tabel 4.18 : Hasil Uji F Tabel 4.19 : Hasil Uji t

DAFTAR LAMPIRAN

Lampiran 1A : Data harga saham perusahaan manufaktur go publik yang melakukan pemecahan saham

Lampiran 1B : Data volume perdagangan saham perusahaan manufaktur go publik yang melakukan pemecahan saham

Lampiran 1C : Data likuiditas saham saham perusahaan manufaktur go public yang melakukan pemecahan saham

Lampiran 2 : Uji Normalitas Lampiran 3 : Uji Multikolinieritas Lampiran 4 : Uji Heteroskedastisitas Lampiran 5 : Uji Autokolerasi

Lampiran 6 : Regresi Linier Berganda Lampiran 7 : R-square

Lampiran 8 : Uji F Lampiran 9 : Uji t

Lampiran 10 : Uji Normalitas setelah perbaikan data Lampiran 11 : Uji Multikolinieritas

Lampiran 12 : Uji Heteroskedastisitas Lampiran 13 : Uji Autokorelasi

Lampiran 14 : Regresi Linier Berganda setelah perbaikan data Lampiran 15 : R-square

ANALISIS PENGARUH HARGA SAHAM DAN VOLUME PERDAGANGAN TERHADAP LIKUIDITAS SAHAM

PADA PERUSAHAAN MANUFAKTUR GO PUBLIK YANG MELAKUKAN STOCK SPLIT

DI BURSA EFEK INDONESIA

Oleh :

Pipit Wahyu Sedyati

ABSTRAKSI

Stock Split selain memperbesar jumlah saham yang beredar juga memperbesar daya beli investor karena nilai sahamnya lebih kecil sehingga likuiditasnya akan meningkat, likuiditas mengacu pada seberapa mudah investor dapat memperjualbelikan sahamnya di bursa diantaranya adalah jumlah saham-saham yang beredar di masyarakat semakin banyak dan semakin mudah pula bagi investor memperjualbelikan saham yang bersangkutan. Sesuai dengan latar balakang tersebut, penelitian ini bertujuan untuk menguji pengaruh harga saham dan volume perdagangan saham terhadap likuiditas saham pada perusahaan manufaktur go publik di Bursa Efek Indonesia yang melakukan pemecahan saham.

Penelitian ini menggunakan data sekunder dari perusahaan yang melakukan pemecahan saham pada tahun 2008 melipitu data harga saham, volume perdagangan saham dan likuiditas saham. Sampel yang diambil sebanyak 7 perusahaan yang melakukan stock split pada tahun 2008 dengan teknik purposive sampling.

Berdasarkan hasil analisis regresi berganda dapat disimpulkan bahwa harga saham secara parsial tidak berpengaruh signifikan terhadap likuiditas saham dan volume perdagangan secara parsial tidak berpengaruh signifikan terhadap likuiditas saham.

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Perusahaan-perusahaan di Indonesia dalam menuju kedewasaannya mulai berkembang menjadi perusahaan besar. Dalam aktifitas, perusahaan besar membutuhkan sumber modal yang besar untuk kegiatan operasional, pengembangan dan perluasan usahanya. Sumber modal untuk kegiatan operasional perusahaan, salah satu alternatif yang dapat digunakan adalah dengan pembiayaan dari swasta / individu atau pembiayaan dari masyarakat.

investasi sesuai dengan keinginan investor sehingga tidak hanya menumpuk dalam bentuk deposit dan tabungan. Dan bagi pemerintah, ini sangatlah penting sebagai wahana untuk mobilisasi dana masyarakat (dalam negeri dan luar negeri). Melalui pasar modal dana masyarakat akan dialokasikan ke sektor yang paling produktif dan efisien sehingga mempercepat laju pertumbuhan ekonomi nasional (Anonim, 2008).

Harga saham merupakan salah satu indikator keberhasilan pengelolaan perusahaan dan sangatlah dipengaruhi oleh kekuatan pasar itu sendiri, harga saham sifatnya berubah-ubah atau berfluktuasi setiap saat dan selalu mengalami pasang surut tergantung oleh banyaknya penawaran dan permintaan atas saham tersebut serta beberapa faktor lain yang mempengaruhinya. Namun, pada prinsipnya semakin baik prestasi perusahaan dalam menghasilkan suatu keuntungan, maka akan meningkatkan permintaan saham perusahaan tersebut, sehingga akan meningkatkan harga saham itu sendiri. Contonya kondisi perusahaan sangat berpengaruh terhadap harga dan volume perdagangan saham, jika perusahaan tersebut mengalami peningkatan, maka secara otomatis harga dan volume perdagangan saham akan meningkat, selain itu harga saham juga dipengaruhi oleh tingkat dividen, tingkat inflasi, dan tingkat suku bunga.

perdagangan saham semakin besar pula. Jumlah saham yang beredar dapat berubah dengan berbagai cara antara lain, dengan melakukan company listing, pembagian saham bonus, pemberian dividen saham, konversi dari obligasi konversi, penggunaan hak opsi, waran serta dengan melakukan stock split. Dalam penelitian (Marwata, 2001) Stock split merupakan cara yang dilakukan oleh emiten untuk mempertahankan sahamnya agar tetap berada dalam rentang perdagangan yang optimal, sehingga daya beli investor meningkat terutama untuk investor kecil.

Secara sederhana, Stock split berarti memecah selembar saham menjadi n lembar saham. Stock split mengakibatkan bertambahnya jumlah lembar saham yang beredar tanpa transaksi jual beli yang mengubah besarnya modal. Harga perlembar saham baru setelah stock split adalah sebesar 1/n dari harga saham sebelum pemecahan. Stock split merupakan suatu kosmetik saham, dalam artian bahwa tindakan perusahaan tersebut merupakan upaya pemolesan saham agar tampak lebih menarik di masa investor sekalipun tidak meningkatkan kemakmuran bagi investor. Tindakan stock split akan menimbulkan efek fatamorgana bagi investor, yaitu investor akan merasa seolah-olah menjadi lebih makmur karena memegang saham dalam jumlah yang lebih banyak. Jadi, Stock split saham sebenarnya tindakan perusahaan yang tidak memiliki nilai ekonomis (Marwata, 2001).

nilai nominal tiap saham Rp 1.000, maka jumlah saham yang beredar 1.000.000 lembar saham. Apabila perusahaan melakukan stock split nominal saham dari Rp 1.000 menjadi Rp 5.00, maka jumlah saham yang beredar akan berjumlah 2.000.000 lembar saham dengan modal saham tidak berubah sebesar Rp 1 Milyar.

Stock split selain memperbesar jumlah saham yang beredar juga memperbesar daya beli investor karena nilai sahamnya menjadi lebih kecil sehingga likuiditasnya akan meningkat, likuiditas mengacu pada seberapa mudah investor dapat memperjualbelikan sahamnya di bursa diantaranya adalah saham-saham yang beredar di masyarakat semakin banyak dan semakin mudah pula bagi investor memperjualbelikan saham yang bersangkutan.

penurunan sebesar 1,8 % setelah tanggal listing. Secara keseluruhan penelitian (Fatmawati dan Asri, 1999) menyimpulkan bahwa aktivitas split berpengaruh secara signifikan terhadap tingkat harga saham, volume turnover, dan prosentase spread.

Menurut (Khresna dan Sulistyanto, 2005) dalam penelitiannya menemukan bahwa tidak ada pengaruh yang signifikan dari variabel independen secara bersama – sama terhadap variabel perubahan harga saham relatif pada tingkat signifikan 1 % berlawanan dengan penelitian (Fatmawati dan Asri, 1999). Sedangkan pada penelitian (Budiarto dan Baridwan, 1999) menyimpulkan bahwa teori struktur modal dan teori sinyal tidak mendukung pada analisis pengaruh pengumuman right issue terhadap tingkat keuntungan saham dan likuiditas saham di Bursa Efek Indonesia, periode amatan tahun 1994 – 1996. Contonnya ditemukan bahwa harga saham mengalami penurunan pada saat pengumuman dan terus mengalami penurunan sesudah hari pengumuman selama periode jendela, hal ini berbeda dengan hipotesis price pressure (Budiarto dan Baridwan, 1999 : 107) dimana harga saham akan jatuh secara permanen untuk jangka waktu tertentu setelah pengumuman.

dalam pasar yang kompetitif tanpa adanya pajak, biaya kebangkrutan dan asimetris informasi, struktur modal perusahaan adalah tidak relevan. Oleh karena itu, penerbitan saham baru seharusnya tidak mempengaruhi harga saham. Akan tetapi, Smith, (1986) dalam (Budiarto dan Baridwan, 1999) menyatakan bahwa berdasarkan studi empiris ditemukan bahwa secara statistik penerbitan saham baru berpengaruh negatif terhadap harga saham perusahaan.

Dalam teori sinyal, asimetri informasi akan terjadi jika manajemen tidak secara penuh menyampaikan suatu informasi ke pasar, maka umumnya pasar akan merespon informasi tersebut sebagai suatu sinyal terhadap adanya even tertentu yang dapat mempengaruhi nilai perusahaan yang tercermin dari perubahan harga dan volume perdagangan saham yang terjadi. Sebagai implikasinya, pengumuman perusahaan untuk menambah jumlah lembar saham baru yang beredar akan direspon oleh pasar sebagai suatu sinyal yang menyampaikan adanya informasi baru yang dikeluarkan oleh pihak menejemen yang selanjutnya akan mempengaruhi nilai saham perusahaan dan aktivitas perdagangan saham (Budiarto dan Baridwan, 1999).

Tabel 1.1 : Likuiditas Saham Perusahaan Manufaktur Pada Tahun 2008

No Nama Perusahaan Likuiditas Saham

Sebelum Stock Split Sesudah Stock Split 1 PT. Duta Pertiwi Nusantara, Tbk 0.289 0.2636

2 PT. Aneka Tambang, Tbk 0.4047 0.0083

3 PT. Davomas Abadi, Tbk 0.4244 0.4116

4 PT. unilever indonesia, Tbk 0.4074 0.0126

5 PT. AKR. Corporindo, Tbk 0.407 0.2181

6 PT. Jaya pari steel, Tbk 0.41 0.2546

7 PT. Indofood sukses Makmur, Tbk 0.4092 0.4061 Sumber : Bursa Efek Indonesia

Stock split digunakan agar nilai sahamnya menjadi lebih kecil sehingga akan meningkatkan likuiditas sahamnya sehingga akan menambah daya tarik investor untuk bertransaksi tetapi dari hasil penelitian pendahuluan yang dijabarkan pada tabel 1.1 diatas menunjukkan adanya penurunan pada tingkat likuiditas saham setelah stock split menjadi lebih kecil dibandingkan dengan sebelum melakukan stock split. Karena itu ingin diketahui apakah harga saham dan volume perdagangan berpengaruh terhadap peningkatan dan penurunan pada tingkat likuiditas saham.

1.2. Perumusan Masalah

Berdasarkan atas uraian pada latar belakang masalah yang telah dikemukakan, maka pokok permasalahan yang akan dibahas dalam penelitian ini adalah sebagai berikut :

“ Apakah harga saham dan volume perdagangan akan berpengaruh terhadap tingkat likuiditas saham pada perusahaan manufaktur go publik yang melakukan pemecahan saham di Bursa Efek Indonesia ? “

1.3. Tujuan Penelitian

Penelitian ini bertujuan untuk menguji secara empiris pengaruh harga saham dan volume perdagangan saham terhadap likuiditas saham pada perusahaan Manufaktur go publik yang melakukan pemecahan saham di Bursa Efek Indonesia.

1.4. Manfaat Penelitian a. Bagi penulis

Sebagai upaya untuk mendapatkan pengalaman yang berharga dalam menulis karya ilmiah dan memperdalam pengetahuan terutama dalam bidang yang dikaji.

b. Bagi investor dan Emiten

c. Bagi Pihak Lain

BAB II

TINJAUAN PUSTAKA

2.1.Penelitian Terdahulu

1. Lindrianasari (2009)

Judul :

“ Analisis Komparatif Volume Perdagangan Saham Dan Return Saham Sebelum Dan Sesudah Pengumuman Earning “.

Permasalahan :

1) Apakah ada perbedaan rata – rata volume perdagangan saham

sebelum dan setelah peristiwa publikasi earnings ?

2) Apakah ada perbedaan rata- rata return saham sebelum dan setelah

peristiwa publikasi earnings ? Kesimpulan :

Bahwa volume perdagangan saham tidak dapat menjelaskan respon

investor terhadap pengumuman earning. Dan secara statistika memperlihatkan adanya signifikansi dari pengumuman earning terhadap perubahan return saham. Terbukti positif dilihat dari volume perdagangan (meskipun tidak signifikan) dan return saham. Kondisi ini memperlihatkan adanya kenaikan harga rata –

rata yang signifikan setelah pengumuman earnings dan diikuti dengan bertambahnya volume perdagangan saham, meskipun

2. Khresna dan Sulistyanto (2005)

Judul :

“ Pengaruh Earnings Per Share Dan Dividen Per Share Pada Pemecahan Saham Terhadap Perubahan Harga Saham “.

Permasalahan :

1) Apakah earnings per share berpengaruh secara signifikan terhadap perubahan harga saham ?

2) Apakah dividen per share berpengaruh secara signifikan terhadap perubahan harga saham ?

Kesimpulan :

EPS tidak menunjukkan pengaruh yang signifikan terhadap perubahan

harga saham, dengan signifikan 0,191 > a = 0,05. DPS tidak menunjukkan

pengaruh yang signifikan terhadap perubahan harga saham, dengan

signifikan 0,621 > a = 0,05. Secara bersama-sama EPS dan DPS tidak

mempunyai pengaruh yang signifikan terhadap pengaruh harga saham.

3. Khomsiyah dan Sulistyo (2001)

Judul : “ Faktor Tingkat Kemahalan Harga Saham, Kinerja Keuangan

Permasalahan :

a) Apakah ada pengaruh yang paling dominan antara tingkat

kemahalan harga saham dan kinerja keuangan pada perusahaan

yang melakukan pemecahan saham di Bursa efek Jakarta ?

b) Apakah ada perbedaan antara tingkat kemahalan harga saham dan

kinerja keuangan pada perusahaan yang melakukan pemecahan

saham dan perusahaan yang tidak melakukan pemecahan saham di

Bursa Efek Jakarta ?

Kesimpulan :

a. Penelitian ini menggunakan dua teori yang mendasari keputusan

pemecahan saham yaitu pertama trading range theori yang menyatakan bahwa perusahaan yang mengalami harga saham yang

terlalu mahal cenderung untuk melakukan pemecahaan saham.

Produksi tingkat kemahalan harga saham ini yaitu Price Earning Ratio dan Price to Book Value. Teori kedua adalah signaling theory yang menyatakan bahwa kinerja perusahaan menjadi penyebab perusahaan melakukan keputusan pemecahaan saham.

Dalam ini produksi kinerja yaitu Earning Per Share dan tingkat pertumbuhan laba.

b. Dengan menggunakan analisis diskriminasi, ditinjau dari signaling theory, menunjukkan bahwa Earning Per Share merupakan faktor keputusan pemecahan saham, namun tidak berhasil menunjukkan

saham. Sedangkan berdasarkan trading theory, menunjukkan bahwa Price Earning Ratio merupakan variabel yang membedakan dua kelompok perusahaan yang melakukan stock split dan perusahaan yang tidak melakukan stock split.

4. Marwata (2001)

Judul :

“ Kinerja Keuangan, Harga Saham, Dan Pemecahan Saham “

Permasalahan :

a. Apakah ada perbedaan kinerja keuangan antara perusahaan yang

melakukan pemecahan saham dan perusahaan yang tidak

melakukan pemecahan saham?

b. Apakah perbedaan kemahalan harga saham antara perusahaan

yang melakukan pemecahan saham dan perusahaan yang tidak

melakukan pemecahan saham?

c. Apakah perusahaan yang melakukan pemecahan saham

mengalami peningkatan laba sebelum pemecahan saham

dilakukan?

Kesimpulan :

a. Kinerja keuangan yang melakukan pemecahan saham yang diukur

dengan laba bersih maupun laba per saham, tidak lebih tinggi

b. Harga saham perusahaan yang melakukan pemecahan saham yang

diukur dengan rasio harga terhadap nilai buku (PBV), tetapi tidak

rasio harga terhadap laba (PER), lebih mahal daripada perusahaan

yang tidak melakukan pemecahan saham.

c. Perusahaan yang melakukan pemecahan saham mengalami

peningkatan laba yang signifikan untuk tiga tahun sebelum

pemecahan saham terjadi.

5. Bandi dan Jogiyanto Hartono (2000).

Judul :

“ Perilaku Reaksi Harga dan Volume Perdagangan Saham Terhadap

Pengumuman Dividen”.

Permasalahan :

Apakah ada pengaruh antara perilaku reaksi harga dan volume

perdagangan saham terhadap pengumuman dividen ?

Kesimpulan :

a. Reaksi harga dan reaksi volume perdagangan secara statistik

terjadi secara dependen, dan hubungan antara reaksi harga dan

volume perdagangan lebih dekat pada dependensi daripada

keeratan hubungan keduanya.

b. Pengumuman dividen menghasilkan reaksi volume yang berbeda

c. Terdapat hubungan yang signifikan antara reaksi volume dan

reaksi harga.

6. Fatmawati dan Marwan (1999)

Judul :

“ Pengaruh Stock Split Terhadap Likuiditas Saham Yang Diukur dengan Besarnya Bid-Ask Spread di Bursa Efek Jakarta”

Permasalahan ;

Apakah ada perbedaan antara likuiditas saham sebelum dan sesudah stock split bila diukur dengan besarnya bid-askspread di Bursa Efek Jakarta Kesimpulan :

a. Tidak ada perbedaan yang bermakna antara likuiditas saham

sebelum dan sesudah stock split bila diukur dengan besarnya bid-ask spread di bursa efek Jakarta

b. Likuiditas saham sebelum stock split lebih besar dibandingkan dengan sesudah stock split.

7. Budiarto dan Zaki Baridwan (1999)

Judul :

Permasalahan :

Apakah ada pengaruh pengumuman right issue terhadap tingkat keuntungan saham dan likuiditas saham di bursa efek Jakarta Periode

1994-1996 ?

Kesimpulan :

a. Hasil analisis pengaruh pengumuman right issue terhadap tingkat keuntungan saham dan likuiditas saham di Bursa efek Jakarta

periode 1994-1996 menghasilkan bukti yang tidak mendukung

teori yang melandasinya.

b. Hal ini kemungkinan disebabkan karena adanya faktor mikro di

pasar modal Indonesia yang mempunyai struktur pasar modal di

luar negeri, dan faktor makro lainnya yang berpengaruh terhadap

hasil pengumuman.

8. Sudana dan Agus Pradityo (1999)

Judul :

“ Analisis Volume Dan Nilai Transaksi Saham Sebelum Dan Sesudah

Kebijaksanaan 4 September 1997 Di Bursa Efek Jakarta “

Permasalahan :

Apakah ada pengaruh antara volume dan nilai transaksi saham sebelum

Kesimpulan :

a. Volume transaksi saham sesudah kebujaksanaan 4 September 1997

lebih besar secara berarti daripada volume transaksi saham

sebelum kebijaksanaan 4 September 1997 tentang pencabutan batas

49 % porsi asing di BEJ.

b. Nilai transaksi saham sesudah kebijaksanaan 4 september 1997

lebih kecil secara tidak berarti daripada nilai transaksi saham

sebelum kebijaksanaan 4 September 1997 tentang pencabutan batas

49 % porsi asing di BEJ.

c. Terjadinya peningkatan volume transaksi saham secara berarti

disebabkan oleh peningkatan perdagangan saham pada pertengahan

periode sesudah kebijaksanaan 4 September 1997 tentang

pencabutan batas 49 % porsi asing di BEJ, dengan didorong oleh

adanya aksi jual oleh investor asing di Bursa Efek Jakarta.

d. Terjadinya penurunan nilai trsnsaksi saham secara tidak berarti

pada periode sesudah kebijaksanaan 4 September 1997 tentang

pencabutan batas 49 % porsi asing di BEJ diduga disebabkan

antara lain oleh harga saham mengalami penurunan yang tajam,

sehingga bertambahnya volume transaksi saham tidak mampu

meningkatkan nilai transaksi saham, serta tingkat suku bunga yang

meningkatkan sebagai dampak dari gejolak nilai tukar mata uang

rupiah terhadap dollar Amerika Serikat dan pengetatan likuiditas

2.2. Landasan Teori

2.2.1. Pasar Modal

2.2.1.1. Pengertian Pasar modal

Definisi tentang pasar modal menurut beberapa ahli berbeda – beda

akan tetapi pada prinsipnya sama. Berikut ini beberapa ahli akan

mengemukakan pendapat tentang pasar modal.

Menurut Tandelilin (2001 : 13) pasar modal adalah tempat

pertemuan antara pihak yang memiliki kelebihan dana dengan pihak yang

membutuhkan dana dengan cara memperjualbelikan sekuritas.

Menurut Jogiyanto (2000 : 11) pasar modal merupakan tempat

bertemunya antara pembeli dan penjual sebagai resiko untung dan rugi.

Pasar modal merupakan sarana perusahaan untuk meningkatkan kebutuhan

dana jangka panjang dengan menjual saham atau mengeluarkan obligasi.

Selain itu Sunariyah (2003: 4) membagi dua definisi mengenai

pasar modal :

a. Secara umum

Pasar modal adalah suatu tempat keuangan yang terorganisasi. Termasuk

didalamnya adalah bank – bank komersial dan semua lembaga perantara di

bidang keuangan, serta keseluruan surat – surat berharga yang beredar.

b. Dalam arti sempit

Pasar modal adalah suatu pasar yang disiapkan guna memperdagangkan

saham – saham, obligasi dan jenis surat berharga lainnya dengan memakai

Definisi mengenai pasar modal di Indonesia telah diatur dalam

Undang – Undang No 8 Tahun 1995, yaitu : “ Pasar modal adalah kegiatan

yang bersangkutan dengan penawaran umum dan perdagangan efek.

Perusahaan publik yang bersangkutan dengan efek yang diterbitkannya,

serta lembaga dan profesi yang berkaitan dengan efek (Anonim, 2008).

2.2.1.1. Pasar Modal Efisien

Pada umumnya, situasi pasar modal efisien menunjukkan

hubungan antara harga pasar dan bentuk pasar. Efisien pasar modal

ditentukan oleh seberapa besar pengaruh informasi yang relevan

yang dipertimbangkan dalam pengambilan keputusan investasi,

adanya berbagai situasi maupun kondisi yang berbeda dengan yang

lainnya. Menyebabkan efisiensi pasar pada suatu Negara akan

berbeda dengan Negara lain.

Menurut Husnan (1994 : 246) mendefinisikan pasar modal

yang efisien sebagai pasar yang harga sekuritas-sekuritasnya telah

mencerminkan semua informasi yang relevan. Semakin cepat

informasi baru tercermin pada harga sekuritas, semakin efisien pasar

modal tersebut. Apabila harga-harga selalu mencerminkan semua

informasi yang relevan, maka harga-harga tersebut berubah pada saat

informasi baru muncul.

Bentuk efisien pasar ditentukan oleh informasi yang tersedia.

bentuk pasar efisien yang dapat dicapai. Tentu saja tingkat efisien ini

tidak semata-mata merupakan kinerja suatu perusahaan sendiri, atau

kinerja lembaga keuangan, Bapepam, Pemerintah ataupun kinerja

lembaga lainnya, akan tetapi efisien pasar merupakan kinerja

keseluruhan pelaku pasar modal yang secara teoritical dikenal

dengan bentuk pasar modal yang efisien. Jadi, suatu pasar modal

dapat di katakan efisien apabila informasi baru dan relevan dapat

diterima secara cepat dan menyebabkan perubahan harga saham.

Dalam Sunariyah (2003 : 169) dikenal tiga bentuk pasar

modal yang efisien, yaitu :

1) Hipotesis Pasar Efisien Bentuk Lemah (The Weak Form Efficient

Market Hypothesis), adalah suatu pasar modal dimana harga saham sekarang dipengaruhi oleh harga saham masa lalu, lebih

lanjut informasi masa lalu dihubungkan dengan harga saham

untuk membantu menentukan harga saham sekarang. Berbagai

kecenderungan harga saham dapat ditentukan oleh analisis

kecenderungan informasi masa lalu. Pada pasar modal bentuk

lemah, harga saham mengikuti kecenderungan tersebut. Investor

dan perusahaan efek akan merelisasi kecenderungan tersebut dan

cenderung menggunakannya untuk menentukan harga saham.

sampai ke masyarakat keuangan. Tujuannya adalah untuk

meminimalkan ketidaktahuan mengenai operasi perusahaan, dan

dimaksudkan untuk menjelaskan dan menggambarkan kebenaran

nilai dari suatu efek yang telah dikeluarkan oleh suatu institusi.

Jenis informasi yang dipublikasikan termasuk semua informasi

dalam laporan keuangan. Laporan tahunan atau informasi yang

disajiakan dalam prospectus, informasi mengenai posisi

perusahaan pesaing, maupun harga saham histories.

3) Hipotesis Pasar Modal Bentuk Kuat (Strong Form Efficient Market Hypothesis), Pasar modal yang efisien dalam bentuk kuat merupakan tingkat efisiensi pasar yang tertinggi. Konsep pasar

efisien bentuk kuat mengandung arti bahwa semua informasi

direfleksikan dalam harga saham, baik informasi yang

dipublikasikan maupun informasi yang tidak dipublikasikan (non public atau private information). Private information adalah informasi yang hanya diketahui oleh orang dalam dan bersifat

rahasia karena alas an strategi. Bentuk pasar semacam ini akan

sulit dicapai, bahkan di Negara maju sekalipun. Pada pasar

bebtuk kuat berarti sudah mencapai efisiensi bentuk sempurna,

karena dalam pasar efisiensi ini mencakup semua informasi, baik

itu informasi histories, informasi yang dipublikasikan maupun

2.2.1.3. Manfaat Pasar Modal

Manfaat pasar modal menurut Sartono (2001 : 38-40) adalah

sebagai berikut :

Manfaat pasar modal bagi emiten yaitu :

a. Jumlah dana yang dihimpun bisa berjumlah besar

b. Dana tersebut dapat diterima sekaligus pada saat pasar perdana

selesai.

c. Tidak ada “convement” sehingga manajemen dapat lebih bebas dalam mengelola dana yang diperoleh perusahaan. Yang dimaksud

dengan converment (akad/perjanjian) adalah persyaratan yang dimuat dalam akad kredit. Akad tersebut dirancang agar dapat

melindungi pemberi pinjaman dengan memasukkan hal-hal seperti

pembatasan jumlah hutang, pembatasan pembagian dividen, rasio

aktiva lancer minimum dan persyaratan serupa lainnya.

d. Solvabilitas atau kemampuan perusahaan untuk membayar semua

hutang-hutang perusahaan tinggi, sehingga memperbaiki citra

perusahaan.

e. Ketergantungan emiten terhadap bank menjadi kecil.

f. Cash flow hasil penjualan saham biasanya lebih besar dari harga nominal perusahaan.

g. Emisi saham cocok untuk membiayai perusahaan yang beresiko

tinggi.

i. Jangka waktu penggunaan dana tidak terbatas.

j. Tidak dikaitkan dengan kekayaan sebagai jaminan tertentu.

k. Profesionalisme dalam manajemen meningkat.

Manfaat pasar modal bagi investor / pemodal yaitu :

a. Nilai investasi berkembang mengikuti pertumbuhan ekonomi.

Peningkatan tersebut tercermin pada meningkatnya harga saham

yang menjadi capital gain.

b. Sebagai pemegang saham investor memperoleh dividen dan

sebagai pemegang obligasi investor memperoleh bunga tetap setiap

tahun.

c. Mempunyai hak suara dalam Rapat Umum Pemegang Saham

(RUPS) bagi pemegang saham, mempunyai hak suara dalam Rapat

Umum Pemegang Obligasi (RUPO) bila diadakan bagi pemegang

obligasi.

d. Dapat mudah mengganti instrument investasi, misalnya dari saham

A ke saham B sehingga dapat menimbulkan keuntungan atau

mengurangi resiko.

e. Dapat sekaligus melakukan investasi dala beberapa instrument

yang mengurangi resiko secara keseluruhan dan mamaksimumkan

keuntungan.

Manfaat pasar modal bagi lembaga penunjang :

a. Menuju kearah professional di dalam memberikan pelayanan

b. Sebagai pembentuk harga dalam bursa paralel.

c. Semakin bervariasinya jenis lembaga penunjang.

d. Likuiditas efek semakin tinggi.

Manfaat pasar modal bagi pemerintah :

a. Mendorong laju pembangunan.

b. Mendorong investasi.

c. Penciptaan lapangan kerja.

d. Sebagai sumber pembiayaan BUMN (Badan Usaha Milik Negara)

sehingga tidak lagi tergantung pada subsidi pemerintah.

2.2.2. Saham Dan Harga Saham

2.2.2.1. Pengertian Saham

Suatu perusahaan dapat menjual hak kepemilikannya dalam bentuk

saham. Menurut Munandar (1996 : 3) definisi saham sebagai berikut :

“ Saham adalah surat tanda ikut serta memasukkan modal ke dalam

perusahaan yang mengeluarkan saham tersebut, yang berarti ikut serta

menjadi pemilik perusahaan tersebut. Sehingga dengan sendirinya

mempunyai hak – hak dan kewajiban – kewajiban tertentu sebagai seorang

pemilik perusahaan (misalnya : hak ikut serta menentukan kebijaksanaan –

kebijaksanaan perusahaan, hak menikmati bagian– bagian dari keuntungan

perusahaan, kewajiban memikul kerugian–kerugian perusahaan sampai

2.2.2.2. Harga Saham

Menurut Widoatmodjo (1990 : 43-44) harga saham adalah nilai

dari penyertaan atau kepemilikan seseorang dalam suatu perusahaan.

Dalam pasar modal terdapat beberapa jenis harga saham.

Jenis – jenis harga saham sebagai berikut :

1. Harga Nominal

Harga nominal merupakan nilai yang telah ditetapkan oleh emiten,

untuk menilai setiap lembar saham yang dukeluarkannya. Harga

nominal itu tercantum dalam lembar saham tersebut.

2. Harga Perdana

Harga perdana merupakan harga sebelum saham tersebut

dicatatkan di bursa efek. Besarnya harga perdana ini tergantung

dari persetujuan antara emiten (perusahaan penerbit saham) dan

penjamin saham (underwriter). 3. Harga Pasar

Harga pasar merupakan harga jual dari investor yang lain. Harga

pasar terjadi setelah saham tersebut dicatatkan di bursa efek. Harga

ini yang benar – benar mewakili harga perusahaan penerbitnya,

karena kecil sekali kemungkinan terjadi negosiasi antara investor

dan perusahaan penerbit. Harga yang diterbitkan setiap hari adalah

4. Harga Pembukaan

Harga pembukaan adalah harga yang diminta oleh penjual dari

pembeli pada saat jam bursa dibuka.

5. Harga Penutupan

Harga penutupan adalah harga yang diminta oleh penjual dan

pembeli pada saat akhir hari bursa.

6. Harga Tertinggi

Transaksi suatu saham tidak hanya sekali atau dua kali terjadi

dalam satu hari, tetapi bisa berkali –kali dalam satu hari dan tidak

terjadi pada harga yang sama. Dari harga – harga yang terjadi tentu

ada harga yang paling pada satu hari bursa tersebut, harga itu

disebut harga tertinggi.

7. Harga Terendah

Harga terendah merupakan kebalikan dari harga tertinggi, yaitu

harga paling rendah pada satu hari bursa.

8. Harga Rata – rata

Harga rata – rata merupakan rata – rata dari harga tertinggi dan h.

Harga ini bisa dicatat untuk transaksi harian, bulanan, atau

tahunan.

9. Indeks Harga Saham

Indeks harga saham mencerminkan situasi umum bursa efek, sebab

indeks harga saham merupakan ringkasan atas berbagai faktor yang

politik. Indeks harga saham adalah angka indeks harga saham yang

telah disusun dan dihitung sedemikian rupa sehingga diharapkan

menghasilkan trend.

2.2.3. Volume Perdagangan

Menurut Bamber dan Cheon, (1995) dalam Jogiyanto dan Bandi,

(2000 : 203) volume perdagangan saham merupakan petunjuk ukuran yang

substitusi tentang reaksi pasar. Konsep ini menganggap bahwa kenaikan

atau penurunan pergerakan pasar saham yang disertai dengan volume

perdagangan yang besar merupakan tanda kekuatan pasar, sedangkan jika

tidak disertai dengan volume yang relatif besar merupakan tanda pasar

yang lemah.

Volume perdagangan saham merupakan jumlah lembar saham

yang ditransaksikan oleh para investor di perdagangan saham. Volume

permintaan saham dari perusahaan adalah jumlah transaksi – transaksi dari

permintaan saham tiap perusahaan pada hari yang sama di perdagangan

saham. Perubahan permintaan saham mempunyai pengaruh terhadap

volume perdagangan saham, karena perkembangan pasar modal terutama

di pasar sekunder tidak lepas dari peran para investor (sisi permintaan di

pasar modal). Semakin banyak dan semakin besar para investor

menginvestasikan modalnya pada saham akan menjadikan saham – saham

yang diperdagangkan semakin likuid. Dengan semakin likuidnya saham –

menginvestasikan modalnya di saham, dan hal tersebut akan menarik

banyak perusahaan untuk go publik (Sudana dan Pradityo, 1999 : 31).

Menurut Ying (1966) dalam (Bandi dan Hartono, 2000 : 206)

meneliti hubungan antara harga saham dan volume perdagangan saham

yang didasarkan pada anggapan bahwa keduanya merupakan produk

bersama dari mekanisme pasar tunggal. Penelitian ini menyimpulkan

bahwa :

1) Ketika volume perdagangan kecil terus menerus harga biasanya

jatuh.

2) Ketika volume perdagangan besar terus menerus harga biasanya

naik.

3) Apabila volume perdagangan telah mulai menurun secara

berurutan selama periode 5 hari perdagangan, maka akan ada suatu

tendensi bagi harga akan jatuh selama 4 hari perdagangan

berikutnya.

4) Apabila volume perdagangan telah mulai meningkangkat secara

berurutan selama 5 hari perdagangan, maka akan ada suatu

tendensi bagi harga untuk naik selama 4 hari perdagangan

berikutnya.

Secara toeritis setelah stock split seharusnya volume perdagangan saham naik dikarenakan volume perdagangan atau volume saham

berarti akan meningkatnya tingkat likuiditas perusahaan, karena likuiditas

merupakan sebagai motivasi pemecahan saham.

2.2.4. Likuiditas Saham

Menurut Jogiyanto, (2000 : 57) likuiditas saham merupakan

kemudahan untuk membeli dan menjual efek. Saham yang mudah

diperjualbelikan dalam jangka waktu yang relatif singkat akan diminati

oleh banyak orang. Agar mudah diperjualbelikan, tentu saja saham

tersebut harus mempunyai daya tarik tersendiri, misalnya harga yang

murah dan biaya komisi untuk transaksi jual beli yang relatif kecil.

Menurut Fatmawati dan Asri (1999 : 106) bahwa manajemen

perusahaan berkeinginan untuk meningkatkan likuiditas saham. Hal ini

didukung dengan adanya pandangan bahwa perusahaan yang melakukan

stock split akan menambah daya tarik investor akibat penurunan harga saham pada saat stock split. Kondisi ini menyebabkan semakin bertambahnya jumlah saham yang diperdagangkan dan juga jumlah

pemegang saham. Peningkatan pada kedua variabel tersebut dapat

mempengaruhi likuiditas saham setelah stock split yaitu meningkat.

Surat berharga atau efek yang telah dijual di pasar perdana

selanjutnya akan dijual di pasar sekunder. Sebab apabila ditinjau dari sudut

investor, pasar sekunder dapat menjamin likuiditas efek. Karena, investor

dapat membeli kembali sekuritas untuk mendapatkan uang tunai.

wadah untuk menghimpun para investor, baik investor lembaga maupun

perorangan. Jika pasar sekunder tidak cukup likuid, maka tentunya

investor tidak akan membeli efek–efek pasar perdana (Pandji dan Piji,

2003: 26).

Dalam hal instrument keuangan, mudah dipasarkan saham diukur

dengan dapatnya dijual sejumlah besar surat – surat berharga tersebut

dalam waktu yang singkat dengan pengorbanan harga yang kecil. Semakin

mudah surat berharga dipasarkan, semakin tinggi kemampuan untuk

melakukan transaksi besar dengan harga yang dikehendaki. Secara umum,

semakin sukarnya surat – surat berharga dipasarkan, semakin besar hasil

(return) yang diperlukan untuk menarik investor. Namun, untuk Saat ini masih belum ada suatu standar mengenai likuiditas saham di pasar modal

Indonesia. Hal ini dibuktikan dengan banyaknya pendapat mengenai

likuiditas saham. Pernyataan pokok dalam hal ini adalah standar apa yang

digunakan untuk menentukan likuid tidaknya suatu saham.

Dari penjelasan diatas, maka dapat disimpulkan bahwa sampai saat

ini belum ada suatu standard mengenai likuiditas saham di pasar modal

Indonesia dan belum terdapat keseragaman dalam kriteria likuiditas

saham. Namun secara umum, likuiditas saham ditentukan oleh frekuensi

saham yang bersangkutan, yang pada akhirnya berpengaruh terhadap

volume dan nilai transaksinya. Namun demikian, meskipun volume dan

nilai transaksi dipengaruhi oleh frekuensi transaksi, volume dan nilai

Semakin likuid suatu saham, tentunya harus ditunjukkan oleh semakin

banyaknya volume transaksi. Demikian juga dengan nilai transaksi,

semakin likuid suatu saham yang likuid saham haruslah ditunjukkan oleh

besarnya nilai transaksi, karena asumsi saham yang likuid akan disukai

investor, yang akan menyebabkan banyaknya permintaan yang pada

gilirannya akan meningkatkan harga saham yang bersangkutan (Sudana

dan Pradityo, 1999 : 32).

Menurut Copeland sebagaimana dikutip oleh (Khomsiyah dan

Sulistyo, 2001: 389) bahwa alasan dilakukannya pemecahan saham (stock split) berkaitan dengan likuiditas perdagangan sahan adalah “ optimal range “ harga saham. Sehingga dengan mengarahkan harga saham pada rentang tertentu, diharapkan semakin banyak partisipan pasar akan terlibat

dalam perdagangan dan akan meningkatkan likuiditas saham di bursa.

Berdasarkan keterangan diatas, maka terdapat perbedaan likuiditas

saham sebelum dan sesudah stock split. Likuiditas saham sesudah stock split relatif meningkat akibat besarnya kepemilikan saham dan jumlah transaksi.

2.2.4.1.Bid-Ask Spread

dilakukan pihak-pihak tertentu yang dapat mempengaruhi besarnya transaksi

sekuritas di lantai bursa. Maka persentase spread dapat dirumuskan adalah :

Persentase Spread : ( Pj – Pb )

Pt

(Fatmawati dan Asri,1999 : 100)

Keterangan :

Pj = Harga Jual Saham

Pb = Harga Beli Saham

Pt = Harga Saham (Closing Price)

Menurut Fatmawati dan Asri (1999 : 97) berdasarkan

Undang-Undang No. 8 tahun 1995 dan Peraturan Pemerintah RI No. 45 tahun

1995. Perusahaan Efek adalah pihak yang melaksanakan kegiatan sebagai

berikut :

a. Penjamin emisi efek (PEE) yakni pihak yang membuat kontrak

dengan emiten untuk melakukan penawaran perdana kepada

masyarakat umum bagi kepentingan emiten dengan atau tanpa

kewajiban untuk membeli sisa efek yang tidak terjual.

b. Perantara Pedagang Efek (PPE) yakni pihak yang melakukan

kegiatan usaha jual-beli efek untuk kepentingan sendiri atau

c. Manajer Investasi (MI) yakni pihak yang kegiatan usahanya

mengelola portofolio efek untuk para nasabah atau mengelola

portofolio investasi kolektif untuk sekelompok nasabah kecuali

perusahaan asuransi, dana pension, dan bank yang melakukan

sendiri kegiatan usahanya berdasarkan peraturan

perundang-undangan yang berlaku.

Dan berdasarkan Undang-Undang No. 8 tahun 1995 dan

Peraturan Pemerintah RI No. 45 tahun 1995 pasal 32 ayat :

1. Perusahaan efek sebagaimana dimaksud diatas dapat berbentuk :

a. Perusahaan Efek Nasional, yang seluruh sahamnya dimiliki

oleh orang perseorangan warga Negara Indonesia dan atau

badan hokum Indonesia.

b. Perusahaan Efek Patungan, yang sahamnya dimiliki oleh

orang perseorangan warga Negara Indonesia, badan hokum

Indonesia dan atau badan hukum asing yang bergerak di

bidang keuangan.

2. Ketentuan sebagaimana dimaksud dalam ayat (1) tidak berlaku

dalam hal Perusahaan Efek malakukan Penawaran Umum.

3. Ketentuan mengenai kepemilikan saham Perusahaan Efek oleh

orang perseorangan warga Negara asing dan atau badan hukum

asing ditetapkan lebih lanjut oleh Menteri Keuangan (Anonim,

Berdasarkan uraian di atas, peneliti mengasumsikan Perantara

Pedagang Efek (PPE) sebagai dealer, seperti pada penelitian yang

dilakukan oleh Giri (1998) dalam (Fatmawati dan Asri, 1999 : 97). Broker

atau penasehat investasi hanya membantu para investor melakukan

transaksi jual-beli efek di Bursa Efek untuk mendapatkan komisi. Dengan

demikian penelitian tentang spread ini lebih berhubungan erat dengan PEE daripada dengan penasehat investasi (broker).

Dalam perdagangan sekuritas, investor yang berkeinginan untuk

membeli dan atau menjual sesuai dengan harga dan jumlah yang

diinginkan, tidaklah selalu memperoleh harapan tersebut secara simultan.

Dealer dan broker dapat dikatakan sebagai perantara perdagangan

sekuritas yang dilakukan individual secara tidak langsung. Broker akan

melakukan transaksi atas nama investor untuk mendapatkan komisi.

2.2.5. Pemecahan Saham (Stock Split)

Pemecahan saham adalah suatu aksi emiten dimana dilakukan

pemecahan nilai nominal saham menjadi nilai nominal yang lebih kecil,

banyak dilakukan oleh perusahaan agar sahamnya dapat dimiliki oleh

masyarakat luas.

Menurut Jogiyanto (2000 : 321) pemecahan saham atau stock split

dilakukan dengan memecah selembar saham menjadi “n” lembar saham.

Harga saham baru setelah stock split adalah sebesar 1/n dari harga

nilai dari suatu perusahaan atau dengan kata lain stock split tidak memiliki nilai ekonomis. Jika suatu pengumuman tidak mempunyai ekonomis.

Untuk pasar yang efisien seharuanya pasar tidak bereaksi terhadap

pengumuman tersebut. Sebaliknya bila pasar bereaksi terhadap

pengumuman yang tidak mempunyai nilai ekonomis, ini berarti pasar

tersebut belum efisien karena tidak dapat membedakan pengumuman yang

bernilai ekonomis dan yang tidak.

Tujuan stock split menurut Jogiyanto (2000 : 322) adalah : 1. Menurunkan harga saham

2. Meningkatkan jumlah lembar saham

3. Meningkatkan likuiditas saham

Stock split ini dilakukan dengan cara menukarkan saham dengan nilai nominal lama yang dimiliki dengan saham baru dengan nilai nominal

baru. Contohnya suatu saham dengan nilai nominal Rp 1000 per saham

displit (dipecah) menjadi dua saham. Dengan demikian nilai nominal saham menjadi Rp 500 per saham. Apabila pemegang saham memiliki

saham sebanyak 100 lembar, maka jumlah sahamnya akan meningkat

menjadi 200 lembar saham Sunariyah (2003 : 130).

Menurut Brigham dan gapenski sebagaimana dikutip oleh

(Fatmawati dan Asri, 1999 : 94) bahwa aktifitas stock split dilakukan oleh perusahaan go public dalam rangka menaikkan jumlah saham yang

beredar. Aktifitas tersebut biasanya dilakukan pada saat harga dinilai

membelinya. Pada dasarnya ada dua jenis stock split yang dapat dilakukan yaitu split-up (pemecahan naik) dan split-down atau reverse split (pemecahan turun). Split-up adalah penurunan nilai nominal per lembar saham yang mengakibatkan bertambahnya jumlah saham yang beredar.

Misalnya pemecahan saham dengan split factor 2:1, 3:1, 4:1. sedangkan

split-down adalah peningkatan nilai nominal per lembar saham dan mengurangi jumlah saham yang beredar. Misalnya split-down dengan split factor 1:2, 1:3, 1:4. McCough yang dikutip oleh (Fatmawati dan Asri,

1999 : 94) mengatakan bahwa pasar modal Amerika yang diwakili oleh

New York Stock Exchange (NYSE) juga mengatur kebijakan mengenai stock split. NYSE membedakan stock split menjadi dua yaitu partial stock split (pemecahan saham sebagian) dan full stock split (pemecahan saham penuh). Pemecahan saham sebagian adalah tambahan distribusi saham

yang beredar sebesar 25 persen atau lebih tetapi kurang dari 100 persen

dari jumlah saham beredar yang lama. Sebagian besar perusahaan dapat

mendistribusikan laba kepada pemegang saham dalam bentuk cash dividends. Selain itu perusahaan juga dapat mendistribusikan tambahan saham dalam bentuk stock dividend dan split-up kepada investor tanpa adanya pembayaran terhadap perolehan saham.

Pelaksanaan pemecahan saham dapat menyampaikan informasi

secara efektif kepada para investor dari pada dengan pembicaraan serius.

Manajemen dapat menggunakan pemecahan saham atau dividen saham

menguntungkan. Sehingga dapat disimpulkan bahwa perusahaan yang

melakukan stock split akan menambah daya tarik investor akibat semakin rendahnya harga saham tersebut, selain itu investor menyukai perusahaan

yang labanya besar, karena perusahaan yang mempunyai laba maksimal,

sahamnya akan selalu dicari oleh investor, sehingga harganya pun

meningkat tajam dan stock split juga bisa memperluas tingkat perdagangan saham di bursa, karena semakin banyaknya investor yang mampu

bertransaksi.

2.2.5.1. Perlakuan Akuntansi Pemecahan Saham

Ikatan Akuntansi Indonesia tidak mengatur pemecahan saham

dalam Standar Akuntansi Keuangan (SAK). Namun, yang di atur hanyalah

mengenai deviden saham yang dibagikan oleh perusahaan yang diatur

dalam PSAK nomor 21 paragraf 23 tantang deviden saham. Deviden

saham berbeda dengan pemecahan saham, karena deviden saham,

meskipun deviden saham menghasilkan peningkatan dalam jumlah saham

yang beredar namun tidak mengurangi nilai pari, jadi menambah total nilai

pari saham yang beredar. Sedangkan pemecahan saham menghasilkan

peningkatan jumlah saham yang beredar dan menurunkan nilai dari atau

nilai penetapan per lembar saham itu.

The DH & S Review, (12 Mei 1986 : 7) dalam Kieso and

Weygant (1995 : 368), menjelaskan alasan mengapa melakukan

1. Untuk menyesuaikan harga pasar dari saham perusahaan pada

tingkat di mana lebih banyak individu dapat menginvestasikan

dalam saham.

2. Untuk menyebarkan dasar pemegang saham dengan meningkatkan

jumlah saham yang beredar dan membuat saham lebih dapat

dipasarkan.

3. Untuk menguntungkan pemegang saham yang ada dengan

memungkinkan mereka untuk mengambil manfaat dari suatu

penyesuaian pasar yang tidak sempurna sesudah pemecahan

saham.

Dari teori diatas dapat disimpulkan, bahwa harga saham yang

terlalu tinggi sehingga tidak dapat dijangkau oleh masyarakat luas. Tetapi

dengan adanya pemecahan saham harga saham menjadi tidak terlalu

tinggi. Namun, apabila harga saham terlalu tinggi terjadi perusahaan dapat

mengecilkan nominal saham, dengan cara menukarkan saham lama dengan

saham baru yang dinilai nominalnya lebih kecil atau stock split. Harga pasar juga menyesuaiakan terhadap penurunan harga nominal tersebut,

maka pemegang saham tidak akan mengalami perubahan, tapi harga pokok

per lembar saham yang akan mengalami penurunan.

2.2.6.Signaling Theory

Menurut Marwata (2001 : 152) berbagai teori dan hasil pengujian

mendominasi dalam analisisi ini adalah signaling theory dan trading range theory.

Menurut Khomsiyah dan Sulistyo (2001: 390) Signaling theory menyatakan bahwa pengumuman pemecahan saham dianggap sebagai

sinyal yang di berikan oleh manajemen kepada public bahwa perusahaan

memiliki prospek bagus di masa depan. Dan menurut Doran, 1994 dalam

(Marwata, 2001: 152), analis akan menangkap sinyal tersebut dan

menggunakannya untuk memprediksi peningkatan earning jangka panjang. Reaksi pasar terhadap pemecahan saham sebenarnya bukan

terhadap tindakan pemecahan saham (yang tidak memiliki nilai ekonomis)

itu sendiri, melainkan terhadap prospek perusahaan di masa depan yang

disinyalkan oleh pemecahan saham tersebut.

Perusahaan yang berkualitas bagus tentu saja memiliki insentif

untuk menyakinkan investor luar bahwa perusahaannya memang

benar-benar bagus. Tetapi permasalahannya, bagaimana perusahaan tersebut

dapat menyampaikan informasi tentang keunggulan kinerjanya yaitu

dengan memberi sinyal (signal) yang membutuhkan biaya yang relatif mahal, yang tidak memungkinkan perusahaan berkualitas rendah untuk

menirunya namun perusahaan mereka yang berkinerja bagus masih tetap

dapat membiayainya. Salah satunya yaitu dengan membayarkan deviden

tunai dalam jumlah yang relatif besar. Deviden yang besar memang akan

tetap dapat menghasilkan laba bahkan masih tetap tumbuh. Namun tidak

demikian halnya dengan perusahaan yang berkualitas buruk, membayar

deviden yang tinggi secara terus-menerus akan menghilangkan

kesempatan mereka untuk melakukan investasi sehingga pertumbuhan

perusahaan akan terhenti (Arifin, 2005 : 12).

Ikenberry et al (1996) dalam (Khomsiyah dan Sulistyo, 2001: 390)

menjelaskan signaling theory pemecahan saham dengan menggunakan penjelasan informasi asimetri. Manajemen memiliki informasi lebih

tentang prospek perusahaan dibandingkan pihak luar (investor).

Pemecahan saham upaya untuk menarik perhatian investor dengan

memberikan sinyal bahwa perusahaan memiliki kondisi bagus.

Menurut Copeland, (1979) dalam Marwata (2001: 153)

menyatakan bahwa salah satu gambaran yang menunjukkan prospek bagus

adalah kinerja keuangan yang bagus. Perusahaan yang melakukan

pemecahan saham memerlukan biaya, oleh karena itu hanya perusahaan

yang mempunyai prospek bagus saja yang mampu melakukannya.

2.2.7. Trading Range Theory

Menurut Copeland (1979) dalam (Khomsiyah dan Sulistyo, 2001:

389) menyatakan bahwa alasan dilakukannya pemecahan saham berkaitan

dengan likuiditas perdagangan saham adalah “optimal range” harga saham. Alasan lainnya adalah bahwa pemacahan saham akan menciptakan

dan Sulistyo, 2001: 389) menyatakan bahwa tujuan pemecahan saham

perusahaan adalah untuk menggeser harga saham perusahaan ke dalam

suatu “optimal trading range”. Surve yang dilakukan oleh Angel (1990) dalam (Khomsiyah dan Sulistyo, 2001: 389) menyatakan bahwa

pemecahan saham merupakan upaya manajemen untuk menata kembali

harga saham pada rentang harga tertentu. Hal ini diperkuat juga oleh

McNichols (1990) dalam (Marwata, 2001: 153) yang menemukan bukti

bahwa pemecahan saham mengakibatkan terjadinya penataan kembali

harga saham pada rentang yang lebih rendah. Dengan mengarahkan harga

saham pada rentang tertentu, diharapkan semakin banyak partisipan pasar

akan terlibat dalam perdagangan dan akan meningkatkan likuiditas saham

di bursa.

Menurut Miliasih (2000) dalam (Khresna dan Sulistyanto, 2005 :

90) menyatakan pada umunya pemecahan saham dilakukan setelah terjadi

kenaikan harga saham (stock price) perusahaan dan pemecahan saham sendiri menyebabkan reaksi positif terhadap stock price selama tanggal pengumuman pemecahan saham.

Dengan demikian berdasarkan teori ini, harga saham yang terlalu

tinggi menyebabkan kurang aktifnya perdagangan saham sehingga

mendorong perusahaan untuk melakukan pemecahan saham. Dengan

melakukan pemacahan saham, diharapkan semakin banyak investor yang

melakukan transaksi, meningkatkan jumlah pemegang saham sebagai

2.2.8. Teori Struktur Modal

Menurut Budiarto dan Baridwan (1999: 94) dalam teori struktur

modal, diasumsikan bahwa walaupun suatu perusahaan mempunyai

struktur modal yang optimal, masih terjadi ketidakjelasan apakah hal itu

dapat menjelaskan pengaruh negatif terhadap harga saham yang

dihubungkan dengan penerbitan saham baru. Alasannya adalah bahwa

penambahan saham baru seharusnya selalu mewakili kearah

perkembangan struktur modal optimal atau lebih baik dan bukan

sebaliknya. Sebagai hasilnya, pengaruh penambahan saham baru

seharusnya memberikan dampak terhadap harga saham yang positif atau

nol. Modigliani dan Miller (1958) yang diacu oleh Keeley (1989) dalam

(Budiarto dan Baridwan, 1999) menemukan bukti bahwa pasar yang

kompetitif tanpa adanya pajak, biaya kebangkrutan dan asimetris

informasi, struktur modal perusahaan adalah tidak relevan. Oleh karena itu

penerbitan saham baru seharusnya tidak mempengaruhi harga saham.

Akan tetapi, Smith (1986) dalam (Budiarto dan Baridwan, 1999: 96)

manyatakan bahwa dalam studi empiris ditemukan bahwa secara statistic

penerbitan saham baru berpengaruh negatif terhadap harga saham

perusahaan. Oleh karena itu, teori struktur modal seharusnya mampu

menjelaskan mengapa harga saham bereaksi negatif terhadap informasi

penambahan saham baru berbeda dengan asumsi yang ada dalam teori

tersebut. Sebagai hasilnya, banyak literature empiris lebih berfokus pada

penambahan saham baru terhadap perubahan saham dan volume

perdagangan saham.

2.2.9. Pengaruh Harga Saham Pada Likuiditas Saham

Harga saham yang dimaksud disini adalah harga pasarnya. Harga

pasar saham sering dipakai dalam berbagai penelitian pasar modal, karena

harga saham yang paling dipentingkan oleh investor. Harga saham

mencerminkan nilai suatu perusahaan. Semakin tinggi harga saham

perusahaan, maka semakin tinggi pula nilai perusahaan tersebut dan

sebaliknya (Fatmawati dan Asri, 1999 : 96). Oleh karena itu, setiap

perusahaan yang menerbitkan saham sangat memperhatikan harga

sahamnya. Harga saham yang terlalu rendah sering diartikan bahwa

kinerja perusahaan tersebut kurang baik, namun bila harga saham terlalu

tinggi juga dapat menimbulkan dampak yang kurang baik. Harga saham

yang terlampau tinggi akan mengurangi kemampuan para investor untuk

membelinya, sehingga menyebabkan harga saham tersebut sulit untuk

meningkat lagi. Untuk mengantisipasi hal tersebut, banyak perusahaan

yang melakukan pemecahan saham. Tujuannya untuk meningkatkan daya

beli dan meningkatkan harga saham tersebut, secara otomatis likuiditas

saham akan meningkat sehingga dapat menambah daya tarik dan

mensejahterakan investor, dan tingkat distribusi saham menjadi luas.

1. Harga saham yang lebih rendah setelah melakukan stock split akan meningkatkan daya tarik para investor untuk membeli sejumlah

saham yang lebih besar.

2. Meningkatkan daya tarik investor untuk melakukan investasi.

3. Meningkatkan jumlah pemegang saham sehingga pasar akan

menjadi likuid dan luas.

4. Sinyal yang positif mencerminkan perusahaan yang bagus dan

memiliki prospek yang bagus.

Pengaruh harga saham terhadap likuiditas saham dapat dilihat

melalui Trading Range Theory Ikenberry (1996) dalam (Khomsiyah, 2001: 389) Dengan mengarahkan harga saham pada rentang tertentu, diharapkan semakin banyak partisipan pasar akan terlibat dalam

perdagangan dan akan meningkatkan likuiditas saham di bursa. Menurut

teori ini, harga saham yang terlalu tinggi menyebabkan kurang aktifnya

perdagangan saham sehingga mendorong perusahaan untuk melakukan

pemecahan saham. Dengan melakukan pemecahan saham, diharapkan

semakin banyak investor yang melakukan transaksi.

Menurut Demsetz (1986) dalam Fatmawati dan Asri (1999 : 100)

berpendapat bahwa dealer memperoleh kompensasi dengan membeli

saham pada harga beli yang umumnya lebih rendah dari harga penutupan

dan menjual saham pada harga jual yang umumnya lebih tinggi dari harga

semakin tinggi atau spread memiliki hubungan negatif dengan harga saham.

2.2.10.Pengaruh Volume Perdagangan Saham Pada Likuiditas Saham

Secara umum likuiditas saham ditentukan oleh frekuensi saham

yang bersangkutan, yang pada akhirnya berpengaruh terhadap volume

saham dan nilai transaksi. Namun demikian, meskipun volume dan nilai

transaksi dipengaruhi oleh frekuensi, volume dan nilai transaksi dapat

dipandang sebagai variabel yang berdiri sendiri. Semakin likuid suatu

saham, tentunya harus ditunjukan oleh semakin banyaknya volume

transaksi. Demikian pula dengan nilai transaksi, semakin likuid suatu

saham yang likuid akan disukai investor, yang akan menyebabkan

banyak–banyaknya permintaan yang pada gilirannya akan meningkatkan

harga saham yang bersangkutan (Sudana dan Pradityo, 1999: 31-32).

Pengaruh volume perdagangan saham terhadap likuiditas saham

tercermin dalam signaling theory menurut Brennan dan Copeland (1988) dalam (Fatmawati dan Asri, 1999 : 106) bahwa bila jumlah pemegang

saham meningkat dan volume perdagangan semakin besar setelah split. Maka hal ini merupakan sinyal bagi investor mengenai prospek

perusahaan yang semakin menguntungkan.

Menurut Copeland dan Galai (1983) dalam Fatmawati dan Asri

hubungan negatif dengan frekuensi perdagangan. Hal ini berarti bila

frekuensi perdagangan semakin kecil maka volume perdagangan menurun.

Bid ask spread cenderung memiliki hubungan terbalik dengan ukuran-ukuran aktifitas pasar.

2.3. Kerangka Pikir

Pengaruh harga saham terhadap likuiditas saham dapat dilihat

melalui teori struktur modal dalam (Budiarto dan Baridwan,1999: 94) yang

mengasumsikan bahwa walaupun suatu perusahaan mempunyai struktur

modal yang optimal, masih terjadi ketidakjelasan apakah hal itu dapat

menjelaskan pengaruh negatif terhadap harga saham yang dihubungkan

dengan penerbitan saham baru. Alasannya adalah bahwa penambahan

saham baru seharusnya selalu mewakili kearah perkembangan struktur

modal yang optimal dan bukan sebaliknya. Sebagai hasilnya, pengaruh

penambahan saham baru seharusnya memberikan dampak terhadap harga

saham yang positif atau nol.

Pengaruh volume perdagangan saham terhadap likuiditas saham

tercermin dalam signaling theory menurut Brennan dan Copeland (1988) dalam (Fatmawati dan Asri, 1999 : 106) bahwa bila jumlah pemegang

saham meningkat dan volume perdagangan semakin besar setelah split, maka hal ini merupakan sinyal bagi investor mengenai prospek perusahaan

Dengan demikian berkaitan dengan signaling theory, sinyal positif yang disampaikan melalui split akan mengakibatkan semakin besar jumlah pemegang saham baik institusional maupun individual dan berimplikasi

pada semakin besarnya volume perdagangan saham di pasar.

Berdasarkan hasil penelitian beberapa peneliti terdahulu, maka

peneliti bermaksud untuk membuat suatu diagram kerangka pikir untuk

menjelaskan bahwa diduga harga saham, volume perdagangan mempunyai

pengaruh terhadap likuiditas saham yang digambarkan sebagai berikut :

Uji Regresi Linier Berganda

keterangan :

X1 = Harga Saham

X2 = Volume Perdagangan

Y = Likuiditas Saham

Volume Perdagangan ( X2)

Dalam alur karangka pikir tersebut di atas terdapat tiga variabel,

dua variabel bebas ( X ) yaitu Harga Saham ( X1) dan Volume Perdagangan

( X2), dan satu variabel terikat ( Y ) yaitu Likuiditas Saham. Untuk

mengetahui apakah variabel bebas ( X ) mempengaruhi variabel terikat (Y),

maka digunakan uji statistik linier regresi berganda.

2.4. Hipotesis

Berdasarkan landasan teori dan melihat permasalahan di atas, maka

hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut :

“ Di duga harga saham dan volume perdagangan berpengaruh terhadap tingkat

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

Dalam penelitian ini penulis menggunakan variabel dependen (Y)

dan independen (X). variabel dependen di wakili oleh likuiditas saham dan

variabel independen masing – masing di wakili oleh harga saham dan volume

perdagangan.

Likuiditas Saham (Y)

Likuiditas saham merupakan kemudahan untuk membeli dan

menjual efek. Sehingga saham tersebut dapat diperjualbelikan dalam

jangka waktu yang relatif singkat dan akan di minati oleh banyak orang.

Likuiditas saham dalam penelitian ini di ukur dengan menggunakan bid-ask spread dari frekuensi perdagangan saham dalam periode penelitian (window period) yang digunakan untuk mengamati besarnya pengaruh variabel-variabel tersebut adalah selama 11 hari yakni dimulai sejak lima

hari sebelum tanggal pemecahan saham sampai sejak lima hari sesudah

Rumus yang digunakan adalah :

Persentase Spread : ( Pj – Pb )

Pt

(Fatmawati dan Asri,1999 : 100)

Keterangan :

Pj = Harga Jual Saham

Pb = Harga Beli Saham

Pt = Harga Saham (Closing Price)

Harga Saham (X1)

Harga Saham di lantai bursa mencerminkan kekuatan hubungan

yang terjadi antara penawaran dan permintaan terhadap saham. Harga

saham yang digunakan dalam penelitian ini adalah harga saham pada

perusahaan yang melakukan stock split. Satuan pengukuran yang digunakan adalah Rupiah. Sedangkan skala pengukuran variabel yang

digunakan adalah Skala Rasio.

Volume Perdagangan (X2)

Volume perdagangan adalah jumlah saham yang di perdagangan

oleh emiten di lantai bursa. Data volume perdagangan yang digunakan

dalam penelitian ini adalah jumlah saham yang ada di pasar dan yang di