STUDI PENERAPAN PENCATATAN KEUANGAN PADA USAHA MIKRO DAN KECIL (UMK)

(Studi Kasus pada Usaha Mikro dan Kecil Pengrajin Sepatu dan Sandal Wanita di Wilayah Surabaya Utara dan Barat)

SKRIPSI

Diajukan oleh : Irma Dianita 0613315054/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

KATA PENGANTAR

Dengan memanjatkan puji syukur kehadirat Allah SWT atas karunia dan rahmatNya sehingga penulis dapat menyelesaikan skripsi ini dengan judul “Studi Penerapan Pencatatan Keuangan Pada Usaha Mikro dan Kecil ; (Studi Kasus pada UMK Pengrajin Sepatu dan Sandal Wanita di Wilayah Surabaya Utara dan Barat)”.

Penyusunan skripsi ini diajukan untuk melengkapi persyaratan dalam memperoleh gelar sarjana ekonomi pada Fakultas Ekonomi program studi Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Dalam penulisan skripsi ini, kemungkinan masih terdapat kekurangan yang tidak disengaja, oleh karena itu penulis mengharapkan kritik dan saran yang bersifat membangun.

Penulisan skripsi ini terselesaikan berkat bimbingan dan bantuan dari berbagai pihak. Dalam kesempatan ini dengan segala rendah hati penulis ingin menyampaikan ucapan terima kasih kepada :

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP selaku Rektor UPN “Veteran” Jawa Timur.

2. Bapak Dr. H. Dhani Ichsanuddin Nur, SE, MM selaku Dekan UPN “Veteran” Jawa Timur.

4. Ibu Dra. Ec. Dwi Suhartini, MAks selaku dosen pembimbing utama untuk bimbingan, ilmu, wawasan serta motivasi yang sangat bermanfaat.

5. Ibu Dr. Indrawati Yuhertiana, MM, Ak untuk saran dan idenya.

6. Bapak Idris dan Ibu Ratna Saidah papa dan mamaku, atas doa dan support yang tiada henti.

7. Sahabatku Ika Wulandari atas supportnya

8. Para informan, pemilik dan pelaksana UMK terima kasih atas ilmu, wacana, wawasan dan pengalaman yang bermanfaat.

9. Seluruh pihak yang telah membantu dalam penyusunan skripsi ini saya menghaturkan terima kasih.

Akhir kata penulis mengharapkan semoga skripsi ini dapat bermanfaat bagi kita semua dan khususnya untuk penelitian kualitatif, Amin…

Surabaya,

DAFTAR ISI

KATA PENGANTAR………..i

DAFTAR ISI………...iii

DAFTAR TABEL………...vi

DAFTAR GAMBAR……….vii

DAFTAR LAMPIRAN……….viii

ABSTRAKSI………...ix

BAB I PENDAHULUAN 1.1 Latar Belakang………1

1.2 Fokus Penelitian………...6

1.3 Perumusan Masalah………6

1.4 Tujuan Penelitian ………...6

1.5 Manfaat Penelitian………..7

BAB II TINJAUAN PUSTAKA 2.1 Hasil – hasil Penelitian Terdahulu………..8

2.2 Tinjauan Pustaka………...14

2.2.1 Pengertian Akuntansi………...14

2.2.2 Asumsi dan Konsep Dasar………16

2.2.2.1 Asumsi Dasar……….16

2.2.2.2 Konsep Dasar……….18

2.2.3 Sistem Informasi Akuntansi………...20

2.2.3.1 Pengertian Sistem………20

2.2.3.2 Pengertian Informasi………20

2.2.3.2.1 Siklus Pengolahan Data…...21

2.2.3.2.2 Sifat – sifat Informasi……..22

2.2.3.3 Akuntansi Sebagai Sistem Informasi..23

2.3 Usaha Mikro Kecil dan Menengah………26

2.3.1 Kriteria Usaha Mikro Kecil dan Menengah………..26

2.3.2 Kelemahan Usaha Mikro Kecil dan Menengah…….28

2.3.3 Langkah Menuju Keberhasilan Wirausaha……...32

BAB III METODE PENELITIAN 3.1 Jenis Penelitian………33

3.2 Ketertarikan Penelitian………...33

3.3 Lokasi Penelitian……….36

3.4 Instrumen Penelitian………36

3.5 Sampel Sumber Data ………...37

3.6 Penentuan Informan……….41

3.7 Teknik Pengumpulan Data………..42

3.8 Tahap – tahap Penelitian………...44

3.9 Analisis Data………46

3.10 Validitas Data………...47

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Obyek Penelitian……….53

4.2 Profil UMK (Informan)………....54

4.2.1 UD. Peach………..54

4.2.2 UMK Milik Bapak Su’udi………56

4.2.3 UMK Milik Ibu Yultisnawati………58

4.2.4 UMK Milik Ibu Musarofah………60

4.2.5 UMK Milik Bapak M. Nasir………..61

4.3 Deskripsi Hasil Penelitian………...63

4.3.1 Pemahaman Pencatatan Keuangan……….63

4.3.1.2 Pentingnya Pencatatan Keuangan………68 4.3.1.3 Pencatatan Keuangan Sebagai Bentuk

Fungsi Kontrol Keuangan Perusahaan…71 4.3.2 Bagaimana Penerapan Pencatatan Keuangan

Pada UMK……….78 4.3.2.1 Bentuk atau Model Pencatatan Keuangan..78 4.3.2.2 Pengetahuan Mengenai Pencatatan

Keuangan………81

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan………..87

DAFTAR GAMBAR

Gambar 3.1 : Tampak Depan UD. Peach………..37 Gambar 3.2 : Tampak Depan Rumah Produksi Milik

Bapak Su’udi dan Bapak M. Nasir……….38 Gambar 3.3 : Tampak Depan Rumah Produksi Milik

Bapak Mas Muhammad Didik

dan ibu Yulitisnawati………38 Gambar 3.4 : Tampak Depan Rumah Produksi Milik

DAFTAR TABEL

Studi Penerapan Pencatatan Keuangan Pada Usaha Mikro dan Kecil ; (Studi Kasus pada UMK Pengrajin Sepatu dan Sandal Wanita di

Wilayah Surabaya Utara dan Barat)

Irma Dianita

Abstraksi

Perkembangan perekonomian di Indonesia yang berdasarkan pada konsep pengembangan ekonomi kerakyatan banyak didapat dari sektor Usaha Mikro, Kecil dan Menengah (UMKM). Informasi akuntansi mempunyai pengaruh yang sangat penting bagi pencapaian keberhasilan usaha, termasuk bagi usaha kecil. Para pengusaha kecil tidak memiliki pengetahuan akuntansi, dan banyak diantara mereka yang belum memahami pentingnya pencatatan dan pembukuan bagi kelangsungan usaha. Pengusaha kecil memandang bahwa akuntansi tidak terlalu penting untuk diterapkan, oleh karena itu, penelitian ini untuk mengungkapkan pemahaman dan penerapan pencatatan keuangan bagi pelaku Usaha Mikro dan Kecil.

Penelitian ini adalah penelitian kualitatif dengan pendekatan studi kasus. Penelitian ini memerlukan interaksi antara peneliti dengan obyek penelitian yang bersifat interaktif untuk memahami realitas obyek. Teknin pertama yang digunakan adalah wawancara mendalam terhadap para informan. Teknik kedua digunakan observasi terhadap tindakan dalam penerapan sistem akuntansi. Teknik dokumentasi dilakukan untuk mendapatkan bukti – bukti penelitian yang dapat dipertanggung jawabkan. Analisis data, dilakukan pada saat pengumpulan data berlangsung, dan setelah selesai pengumpulan data dalam periode tertentu.

Dari analisis disimpulkan, pemilik UMK sudah memahami pencatatan keuangan, walaupun tanpa ada catatan kegiatan usaha secara tertulis dengan rapi. Tetapi kenyataannya pemilik UMK sudah bisa menggunakan informasi keuangan tersebut dalam melakukan perencanaan biaya dan pengambilan keputusan, yang artinya bahwa kegiatan UMK sudah menghasilkan produk akuntansi. Hal ini juga terbukti bahwa usaha UMK masih bisa bertahan sampai dengan saat ini.

BAB I PENDAHULUAN

1.1 Latar Belakang

Pembangunan perekonomian di Indonesia yang berbasis pada ekonomi kerakyatan dapat terlihat pada sektor Usaha Kecil Menengah (UKM). Sektor ini mempunyai peranan yang cukup besar dalam perekonomian nasional maupun daerah. Di Indonesia, usaha kecil mampu menyerap 88 % tenaga kerja, memberikan kontribusi terhadap produk domestik bruto sebesar 40 %, dan mempunyai potensi sebagai salah satu sumber penting pertumbuhan ekspor, khususnya ekspor non-migas ( Indonesia Small Business Research Center, 2003 dalam Pinasti 2007 ).

Sejak perekonomian Indonesia mengalami keterpurukan akibat krisis, usaha kecil menjadi sektor andalan yang paling diminati oleh berbagai kalangan, baik donor, pemerintah, maupun lembaga – lembaga swadaya masyarakat untuk menjadi salah satu pilar ekonomi Indonesia. Hal ini dapat tercermin dalam rencana pengembangan iklim usaha yang kondusif serta peningkatan daya saing usaha kecil didalam dokumen Program Pembangunan Nasional (Propenas) 2000 – 2004 ( Widyaningrum, 2004 : 118 ).

penentuan harga, dan lain – lain. Dalam hubungannya dengan pemerintah dan kreditur (bank), penyediaan informasi akuntansi juga diperlukan. Kewajiban penyelenggaraan pencatatan akuntansi yang baik bagi usaha kecil sebenarnya telah tersirat dalam Undang – undang usaha kecil no. 9 tahun 1995 dan dalam Undang – undang perpajakan ( Pinasti, 2007 : 322 ). Selain itu salah satu faktor penyebab kegagalan wirausaha dalam menjalankan usahanya adalah kurangnya kemampuan dalam mengendalikan keuangan perusahaan (Zimmerer, 1996 : 14-15 dalam Suryana, 2001). Padahal pencatatan keuangan yang dilakukan dengan cermat, akan membantu pengusaha dalam mengendalikan keuangan perusahaan, sehingga usaha yang dijalankan dapat berhasil dengan baik.

UKM sukses adalah kelompok UKM yang mampu memanfaatkan sumberdaya tersedia terutama yang bernilai ekonomi rendah termasuk limbah menjadi barang – barang yang bernilai ekonomi tinggi. Keberhasilan UKM sukses ternyata tidak hanya karena keahlian yang dimiliki, tetapi juga dipengaruhi oleh banyak faktor antara lain : a) jiwa kewirausahaan dan kreatifitas individual yang melahirkan inovasi; b) ketersediaan bahan baku, iklim usaha, dukungan finansial, ketersediaan informasi baik pengetahuan dan teknologi, ketersediaan pasar dan dukungan infrastruktur ( Budiretnowati, 2007 : 2).

digunakan entitas tanpa akuntabilitas publik. Entitas tanpa akuntabilitas publik adalah entitas yang :

(a) Tidak memiliki akuntabilitas publik signifikan; dan

(b) Menerbitkan laporan keuangan untuk tujuan umum (general purpose financial statement) bagi pengguna eksternal. Contoh pengguna eksternal adalah pemilik yang tidak terlibat langsung dalam pengelolaan usaha, kreditur, dan lembaga pemeringkat kredit ( Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik, 2009 : 1 )

Meskipun SAK ETAP telah diterbitkan, namun masih ada beberapa kelemahan. Diantaranya adalah tidak disinggung bagaimana UMKM harus menyusun laporan keuangan. Kelemahan UMKM dalam pembukuan terkadang membuat UMKM menghadapi kendala dalam pendanaan oleh bank ( Martani, 2007).

Keterbatasan SDM usaha kecil baik dari segi pendidikan formal maupun pengetahuan dan keterampilannya sangat berpengaruh terhadap manajemen pengelolahan usahanya, sehingga usaha tersebut sulit untuk berkembang dengan optimal ( Hafsah, 2004 : 42 ).

tentunya tidak semua pelaku UKM memiliki anggapan tersebut. Masih ada pelaku UKM yang melakukan pencatatan keuangan dalam menjalankan usahanya.

Definisi dari pencatatan adalah pengumpulan data secara teratur tentang peredaran bruto dan atau penghasilan bruto sebagai dasar untuk menghitung jumlah pajak yang terutang termasuk penghasilan yang bukan objek pajak dan atau yang dikenakan pajak yang bersifat final. Sedangkan definisi dari pembukuan adalah suatu proses pencatatan yang dilakukan secara teratur untuk mengumpulkan data dan informasi keuangan yang meliputi harta, kewajiban, modal, penghasilan dan biaya, serta jumlah harga perolehan dan penyerahan barang atau jasa, yang ditutup dengan menyusun laporan keuangan berupa neraca dan laporan laba rugi pada setiap tahun pajak berakhir(http://www.kanwilpajakkhusus.depkeu.go.id/en/penyuluhan/kup.pem bukuan.htm). Pembukuan biasanya dilakukan oleh seorang ahli pembukuan. Pembukuan berbeda dengan akuntansi. Proses akuntansi biasanya dilakukan oleh seorang akuntan. Akuntan membuat laporan dari transaksi keuangan tercatat yang ditulis oleh ahli pembukuan (ht t p:/ / id.w ikipedia.org/ w iki/ Pembukuan).

pemilik. Dengan anggapan seperti ini maka transaksi – transaksi perusahaan dipisahkan dari transaksi – transaksi pemilik dan oleh karenanya maka semua pencatatan dan laporan dibuat untuk perusahaan tadi ( Baridwan, 2004 : 8).

Faktor accountability sangat diperlukan jika pemilik UKM menginginkan usahanya lebih maju, karena untuk mengajukan pinjaman dana kepada bank atau lembaga perkreditan lainnya yang memerlukan laporan keuangan yang dapat dipertanggungjawabkan ( accountability ).

Secara teoritis, perbankan di mana pun dalam memberikan modal usaha bagi UKM memiliki standar penilaian yang sering diistilahkan dalam 5C yakni caracter (kepribadian pengusaha), capacity (kemampuan nasabah dalam bidang usaha), capital (jumlah modal yang dimiliki), collateral (nilai jaminan dari kredit yang diberikan) dan condition (pengaruh kebijakan pemerintah dalam bidang ekonomi yang dinilai oleh pihak bank). Standar penilaian ini merupakan aturan baku yang berlaku umum bagi setiap konsumen pemakai fasilitas kredit bank, termasuk UKM (www.korwilpdip.org/17UKM300404.htm)

Berdasarkan uraian diatas peneliti tertarik untuk melakukan penelitian dengan judul :

1.2 Fokus Penelitian

Tidak adanya indikator keberhasilan UMK yang seragam pada setiap UMK, membuat peneliti tidak bisa mengetahui dengan pasti apakah suatu UMK dikatakan berhasil atau tidak. Bagi sebagian pelaku UMK, asalkan dapat berjualan dengan “eksis”, sudah cukup berhasil. Bagi sebagian pelaku UMK lainnya, mampu mendapatkan order pesanan dalam jumlah besar ataupun mampu mencapai omset penjualan yang tinggi maka dikatakan usahanya berhasil. Yang menjadi fokus penelitian dalam hal ini adalah pemahaman dan penerapan pencatatan keuangan Usaha Mikro dan Kecil selanjutnya disingkat UMK.

1.3 Perumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan, maka berikut ini dibuat suatu perumusan masalah :

1) Bagaimana pemahaman pencatatan keuangan pada Usaha Mikro dan Kecil ?

2) Bagaimana penerapan pencatatan keuangan pada Usaha Mikro dan Kecil?

1.4 Tujuan Penelitian

Setelah melakukan kajian masalah, yang selanjutnya dilakukan rumusan atas permasalahan yang terjadi, berikut ini akan dibuat suatu tujuan dari penelitian ini, antara lain adalah sebagai berikut :

2. Untuk mengetahui penerapan pencatatan keuangan pada Usaha Mikro dan Kecil.

1.5 Manfaat Penelitian 1) Bagi UMK

Penelitian ini diharapkan mampu memberikan sumbangan pemikiran dan bahan masukan untuk lebih mengetahui besarnya manfaat pencatatan keuangan sebagai sumber informasi keuangan yang bisa digunakan sebagai perencanaan biaya, pengendalian biaya dan pengambilan keputusan bagi UMK.

2) Bagi Universitas

Memberikan hasil informasi aktual tentang kondisi UMK, sehingga perguruan tinggi khususnya program studi akuntansi UPN “Veteran” Jawa Timur bisa sebagai mitra dalam program pendampingan pengelolaan keuangan UMK.

3) Bagi Penulis

BAB II

TINJAUAN PUSTAKA

2.1. Hasil – Hasil Penelitian Terdahulu

Dalam menunjang penelitian ini, maka didukung oleh penelitian

terdahulu yang relevan dengan penelitian ini :

1. Margani Pinasti (2007)

“ Pengaruh Penyelenggaraan dan Penggunaan Informasi Akuntansi

terhadap Persepsi Pengusaha Kecil atas Informasi Akuntansi: Suatu Riset

Eksperimen. ”

a. Permasalahan dalam penelitian ini adalah :

1) Apakah penyelenggaraan dan penggunaan akuntansi

berpengaruh terhadap persepsi pengusaha kecil atas informasi

akuntansi ?

b. Kesimpulan

1) Hasil penelitian menunjukkan bahwa penyelenggaraan dan

penggunaan informasi akuntansi terbukti secara empiris dalam

riset eksperimen ini mempunyai pengaruh terhadap persepsi

pengusaha kecil atas informasi akuntansi.

2. Gendut Sukarno, Susi Hardjati, Dwi Suhartini, Sri Wibawani,

Yusniningsih (2008)

a. Permasalahan dalam penelitian ini adalah :

1) Bagaimana dampak program – program strategis kementrian

KUKM RI ?

b. Kesimpulan

1) Koperasi simpan pinjam (KSP) dan unit simpan pinjam (USP)

yang disurvey pada 6 (enam) kabupaten/kota di Propinsi Jawa

Timur yaitu Pasuruan, Mojokerto, Gresik, Surabaya,

Lamongan, dan Sidoarjo. Anggota KSP/USP terdiri dari UKM

dan masyarakat biasa yang disurvey berjumlah 97 anggota.

2) Banyak koperasi yang tidak menyajikan data khususnya data

laporan keuangan sebelum menerima dana perkuatan dengan

alasan belum pernah membuat laporan keuangan yang

terstandard, laporan keuangannya (laporan RATnya) hilang

terkena musibah banjir atau baru membuat laporan keuangan

pada periode menerima dana perkuatan sehingga kondisi

tersebut sangat mempengaruhi analisis data yang kurang

akurat.

3. Mohammad Jafar Hafsah (2004)

Penelitian tentang UKM juga dilakukan oleh Mohammad Jafar Hafsah

(2004) dengan judul “ Upaya Pengembangan Usaha Kecil dan Menengah ”

, sebagai berikut, pada umumnya permasalahan yang dihadapi oleh Usaha

Kecil Menengah (UKM), antara lain meliputi : faktor internal dan faktor

kurangnya permodalan, sumber daya manusia yang terbatas, lemahnya

jaringan usaha dan kemampuan penetrasi pasar. Sedangkan permasalahan

yang termasuk dalam faktor eksternal antara lain iklim usaha belum

sepenuhnya kondusif, terbatasnya sarana dan prasarana usaha, implikasi

otonomi daerah, implikasi perdagangan bebas, sifat produk dengan

lifetime pendek, dan terbatasnya akses pasar. Pengembangan Usaha Kecil

dan Menengah (UKM) pada hakekatnya merupakan tanggung jawab

bersama antara pemerintah dan masyarakat. Dengan mencermati

permasalahan yang dihadapi oleh UKM, maka kedepan perlu diupayakan

hal – hal sebagai berikut : penciptaan iklim usaha yang kondusif, bantuan

permodalan, perlindungan usaha, pengembangan kemitraan, pelatihan,

membentuk lembaga khusus, memantapkan asosiasi, mengembangkan

promosi, dan mengembangkan kerjasama yang setara.

4. Kiryanto, Dedi Rusdi, Sutapa (2001)

“ Pengaruh Persepsi Manajer atas Informasi Akuntansi Keuangan terhadap

Keberhasilan Perusahaan Kecil ”

a. Permasalahan dalam penelitian ini adalah :

1) Apakah faktor – faktor seperti proses belajar, motivasi, dan

kepribadian mempunyai pengaruh yang positif terhadap persepsi

manajer atas informasi keuangan ?

2) Apakah ada pengaruh yang positif antara persepsi manajer atas

informasi akuntansi keuangan terhadap keberhasilan perusahaan

3) Sejauh mana pengaruh antara persepsi manajer atas informasi

akuntansi keuangan terhadap keberhasilan perusahaan kecil ?

b. Kesimpulan

1) Proses belajar, motivasi, dan kepribadian terbukti secara bersama –

sama mempunyai pengaruh positif terhadap persepsi manajer

perusahaan kecil atas informasi akuntansi keuangan.

2) Persepsi manajer perusahaan kecil atas informasi akuntansi

keuangan mempunyai pengaruh yang positif terhadap keberhasilan

perusahaan kecil.

3) Persepsi manajer perusahaan kecil atas informasi akuntansi

keuangan mempunyai hubungan yang nyata dengan keberhasilan

perusahaan kecil.

5. Herri, Irda ( 2005 )

“ Sifat Kewirausahaan dan Prestasi Usaha Kecil dan Menengah Sumatera

Barat (Suatu Kajian Empiris) ”

a. Permasalahan dalam penelitian ini adalah :

1) Adakah pengaruh karakteristik entrepreneurial dan perusahaan

terhadap prestasi UKM Sumatera Barat ?

2) Adakah UKM yang prestasi tinggi memiliki karakteristik

entrepreneurial UKM yang berbeda dibanding UKM yang

b. Kesimpulan

1) Modal dasar pendirian UKM umumnya berasal dari tabungan, hal

ini bisa menunjukkan bahwa terbatasnya modal usaha UKM dalam

membuka usaha. Oleh itu untuk mendorong lahirnya pengusaha

atau entrepreneur maka tidak hanya diperlukan ransangan

peningkatan jiwa kewirausahaan tetapi juga skim pembukaan usaha

baru oleh pengambil kebijakan.

2) Walaupun tidak ditemui adanya pengaruh keluasan daerah

pemasaran dengan prestasi UKM. Namun terlihat adanya

kecenderungan bahwa UKM yang memasarkan produknya pada

lingkup pasar yang lebih luas seperti ke luar propinsi dan ekspor

memiliki prestasi yang relatif lebih tinggi disbanding dengan UKM

yang hanya memasarkan produknya pada daerah sekitar.

3) Hasil uji hipotesis menunjukkan bahwa sifat kewirausahaan

(entrepreneurial) memberikan kontribusi terhadap variasi prestasi

UKM terutamanya sifat inovatif dan suka menanggung resiko.

Penelitian juga mendapatkan bahwa karakteristik UKM seperti

jumlah tenaga kerja dan daerah pemasaran cenderung memberikan

kontribusi terhadap perbedaan prestasi. UKM dengan daerah

pemasaran yang luas termasuk ekspor memiliki prestasi lebih

tinggi dibanding UKM yang hanya memasarkan produknya pada

Penelitian yang dilakukan sekarang ini berbeda dengan penelitian

terdahulu, yaitu terletak pada waktu, sampel dan metode penelitian.

Sedangkan persamaannya adalah sama – sama meneliti tentang UKM dan

informasi akuntansi. Oleh karena itu, penelitian sekarang bukan replikasi

dari penelitian terdahulu.

6. Rr. Gunari Budiretnowati

“ Kajian Tentang Profil UKM Sukses ”

a. Permasalahan dalam penelitian ini adalah :

1) Seberapa jauh keberhasilan kelompok UKM sukses dalam

memanfaatkan sumberdaya lokal ?

2) Apa saja kiat – kiat yang digunakan yang secara langsung maupun

tidak langsung mempengaruhi keberhasilan kelompok UKM

sukses ?

3) Faktor – faktor apa yang mempengaruhi keberhasilan kelompok

UKM sukses serta seberapa besar pengaruh dari setiap faktor

tersebut ?

4) Seberapa besar peluang replikasi usaha dari UKM sukses ?

b. Kesimpulan

1) Rata – rata UKM sukses sudah memahami betul potensi ekonomi

daerahnya baik potensi fisik, SDM dan sumberdaya penunjang

yaitu sarana dan prasarana, maupun sumber daya maya ( potensi

2) UKM tidak bisa memperkirakan jenis resiko yang akan timbul dan

besar resiko yang harus ditanggung bila usaha mereka menghadapi

hambatan

3) Kiat – kiat UKM sukses : a) mampu melihat peluang usaha; b)

mampu melihat dan memanfaatkan potensi sumberdaya tersedia; c)

dapat mengantisipasi perubahan kondisi ekonomi dan sosial; d)

mampu mencari solusi untuk mengatasi resiko, serta

mempersiapkan solusi untuk keluar dari permasalahan.

2.2. Tinjauan Pustaka

2.2.1. Pengertian Akuntansi

Akuntansi telah banyak didefinisikan oleh beberapa lembaga terkait

dan beberapa para ahli, menurut Suwardjono (2006 : 9 ) definisi tersebut

antara lain :

1. Paul Grady dalam ARS No.7, AICPA, 1965, mendefinisikan :

Akuntansi merupakan suatu body of knowledge serta fungsi

organisasi yang secara sistematik, orisinal dan autentik, mencatat,

mengklasifikasikan, memproses, mengikhtisarkan, menganalisis,

menginterprestasikan seluruh transaksi dan kejadian serta karakter

keuangan yang terjadi dalam operasi entitas akuntansi dalam rangka

menyediakan informasi yang berarti yang dibutuhkan manajemen

sebagai laporan dan pertanggungjawaban atas kepercayaan yang

2. Accounting Principles Board (APB) dalam Statements APB No.4

disebutkan :

Akuntansi adalah sebuah kegiatan jasa ( service activity ) fungsinya

adalah untuk memberikan informasi kuantitatif, terutama yang bersifat

finansial, tentang entitas – entitas ekonomi yang dianggap berguna

dalam pengambilan keputusan ekonomi.

Menurut Suwaldiman (2005 : 12) produk akuntansi adalah informasi

keuangan yang menjembatani kepentingan pihak pemakai laporan

keuangan dengan aktifitas suatu unit usaha. Keindahan sebagai hasil

produk seni sama sekali tidak terdapat dalam akuntansi. Laporan keuangan

yang disajikan secara rapi bukanlah suatu seni, akan tetapi agar pemakai

laporan tersebut lebih mudah untuk membaca dan memahami. Akuntansi

tidak menitikberatkan keindahan, tetapi yang lebih penting adalah

kelayakan dan keandalan informasi keuangan yang dihasilkannya.

Menurut Belkaoni (1987 : 7) akuntansi senantiasa dipandang sebagai

suatu sistem informasi. Akuntansi dianggap sebagai suatu proses yang

menjalin sumber informasi atau pemancar / transmitter (biasanya adalah

akuntan), saluran komunikasi, dan seperangkat penerima / receivers

(pemakai eksternal). Keunggulan citra akuntansi sebagai suatu sistem

informasi adalah sistem akuntansi alternatif tidak perlu lagi dinilai dalam

hal kemampuannya untuk menghasilkan “laba yang sebenarnya” atau

berbeda mendapatkan bahwa informasi itu berguna, maka kegunaan sistem

itu dapat ditentukan.

Dari beberapa definisi diatas dapat disimpulkan bahwa akuntansi

diselenggarakan dalam suatu perusahaan. Informasi yang dihasilkan

adalah informasi tentang organisasi dan informasi akuntansi sangat

penting bagi kelangsungan usaha.

2.2.2. Asumsi dan Konsep Dasar

2.2.2.1. Asumsi Dasar

Ada beberapa asumsi dasar yang mendasari struktur akuntansi.

Asumsi – asumsi tersebut menurut Baridwan ( 2004:8 ) adalah :

1) Kesatuan Usaha Khusus

Di dalam konsep ini, perusahaan dipandang sebagai suatu unit

usaha yang berdiri sendiri, terpisah dari pemiliknya. Atau dengan

kata lain perusahaan dianggap sebagai “unit akuntansi” yang

terpisah dari pemiliknya atau dari kesatuan usaha yang lain.

Dengan anggapan seperti ini maka transaksi – transaksi perusahaan

dipisahkan dari transaksi – transaksi pemilik dan oleh karenanya

maka semua pencatatan dan laporan dibuat untuk perusahaan tadi.

2) Kontinuitas Usaha

Konsep ini menganggap bahwa suatu perusahaan itu akan hidup

terus, dalam arti diharapkan tidak akan terjadi likuidasi di masa

yang akan datang. Penekanan dari konsep ini adalah terhadap

untuk menyelesaikan usaha, kontrak – kontrak dan perjanjian –

perjanjian. Oleh karena itu dibuat berbagai metode penilaian dan

pengalokasian dalam akuntansi yang didasarkan pada konsep ini.

Sebagai contoh adalah prosedur amortisasi dan depresiasi. Jadi bila

tidak terdapat bukti yang cukup jelas bahwa suatu perusahaan itu

akan berhenti usahanya maka kesatuan usaha itu harus dipandang

akan hidup terus.

3) Penggunaan Unit Moneter dalam Pencatatan

Beberapa transaksi yang terjadi dalam suatu perusahaan dapat

dicatat dengan menggunakan ukuran unit fisik atau waktu, tetapi

karena tidak semua transaksi itu bisa menggunakan ukuran unit

fisik yang sama, sehingga akan menimbulkan kesulitan – kesulitan

di dalam pencatatan dan penyusunan laporan keuangan. Untuk

mengatasi masalah ini maka semua transaksi – transaksi yang

terjadi akan dinyatakan di dalam catatan dalam bentuk unit

moneter pada saat terjadinya transaksi itu. Unit moneter yang

digunakan adalah mata uang dari negara di mana perusahaan itu

berdiri.

4) Periode Waktu

IAI (2002) menyatakan bahwa asumsi dasar dalam pencapaian

tujuan laporan keuangan adalah dasar akrual dan kelangsungan

terjadinya dan dilaporkan dalam laporan keuangan pada periode

yang bersangkutan, bukan pada saat kas diterima atau dikeluarkan.

2.2.2.2. Konsep Dasar

Konsep (prinsip) dasar yang mendasari penyusuan standar

akuntansi menurut Baridwan ( 2004:10 ) adalah :

1) Prinsip Biaya Historis

Prinsip ini menghendaki digunakannya harga perolehan dalam

mencatat aktiva, utang, modal dan biaya.

2) Prinsip Pengakuan Pendapatan

Pendapatan adalah aliran masuk harta – harta (aktiva) yang timbul dari

penyerahan barang atau jasa yang dilakukan oleh suatu unit usaha

selama suatu periode tertentu.

3) Prinsip Mempertemukan

Yang dimaksud dengan prinsip mempertemukan adalah

mempertemukan biaya dengan pendapatan yang timbul karena biaya

tersebut. Prinsip ini berguna untuk menentukan besarnya penghasilan

bersih setiap periode. Karena biaya itu harus dipertemukan dengan

pendapatannya maka pembebanan biaya sangat tergantung pada saat

pengakuan pendapatan. Apabila pengakuan suatu pendapatan ditunda,

maka pembebanan biayanya juga akan ditunda sampai saat diakuinya

4) Prinsip Konsistensi

Agar laporan keuangan dapat dibandingkan dengan tahun – tahun

sebelumnya, maka metode dan prosedur – prosedur yang digunakan

dalam proses akuntansi harus diterapkan secara konsisten dari tahun ke

tahun, sehingga bila terdapat perbedaan antara suatu pos dalam dua

periode, dapat segera diketahui bahwa perbedaan itu bukan selisih

akibat penggunaan metode yang berbeda.

Konsistensi tidak dimaksudkan sebagai larangan penggantian metode,

jadi masih dimungkinkan untuk mengadakan perubahan metode yang

dipakai. Tetapi jika ada penggantian metode, maka akibat (selisih)

yang cukup berarti (material) terhadap laba perusahaan harus

dijelaskan dalam laporan keuangan, tergantung dari sikap dan

perlakuan terhadap perubahan metode atau prinisp tersebut.

5) Prinsip Pengungkapan Lengkap

Yang dimaksud dengan prinsip pengungkapan lengkap (full

disclousure) adalah menyajikan informasi yang lengkap dalam laporan

keuangan. Karena informasi yang disajikan itu merupakan ringkasan

dari transaksi – transaksi dalam satu periode dan juga saldo – saldo

dari rekening – rekening tertentu, tidaklah mungkin untuk

memasukkan semua informasi – informasi yang ada ke dalam laporan

keuangan. Biasanya keterangan tambahan atas informasi dalam

laporan keuangan dibuat dalam bentuk (a) catatan kaki (footnotes), (b)

elemen yang bersangkutan, atau dengan memakai rekening – rekening

tertentu dan (c) sebagai lampiran – lampiran.

2.2.3. Sistem Informasi Akuntansi

2.2.3.1 Pengertian Sistem

Menurut Wikipedia Indonesia ( http://tetembak.blogspot.com,

2010 ), sistem berasal dari bahasa Latin (systema) dan bahasa Yunani

(sustema) adalah suatu kesatuan yang terdiri dari komponen atau

elemen yang dihubungkan bersama untuk memudahkan aliran

informasi, materi atau energi. Menurut Anatol Raporot ( 2010 ) sistem

adalah suatu kumpulan kesatuan dan perangkat hubungan satu sama

lain.

Dari kedua definisi tersebut diatas maka dapat disimpulkan

bahwa sistem adalah beberapa komponen yang saling terhubung antara

satu dengan yang lainnya dengan tujuan untuk memudahkan aliran

informasi, materi atau energi.

2.2.3.2 Pengertian Informasi

Informasi pada dasarnya tidak sama dengan data. Menurut

Cushing ( 1989:11 ), “ data dapat terdiri dari sekumpulan karakter

yang diterima sebagai input terhadap suatu sistem informasi dan

disimpan serta diolah. informasi diartikan sebagai output pengolahan

data yang diorganisir dan berguna bagi orang yang menerimanya “.

Sedangkan menurut Wilkinson ( 1993 : 3 ) “ data adalah fakta, angka,

masukan bagi suatu sistem informasi. Sebaliknya, informasi terdiri dari

data yang telah ditransformasi dan dibuat lebih bernilai melalui

pemrosesan. ”

Jadi informasi merupakan sekelompok data yang telah diolah

sehingga bermanfaat bagi penerimnya. Biasanya data belum dapat

digunakan sebagai dasar dalam proses pengambilan keputusan oleh

pihak manajemen. Agar dapat berguna bagi pemakainya, data harus

diproses terlebih dahulu sehingga dapat menghasilkan output yang

berupa informasi.

2.2.3.2.1. Siklus Pengolahan Data

Untuk mengubah data menjadi informasi, dilakukan proses

pengolahan data. Dalam akuntansi proses ini disebut sebagai siklus

akuntansi. Maka dalam sistem informasi akuntansi proses pengolahan

ini dilakukan dengan berbagai tahapan tertentu. Yaitu sistem informasi

yang diproses secara manual dan sistem informasi akuntansi yang

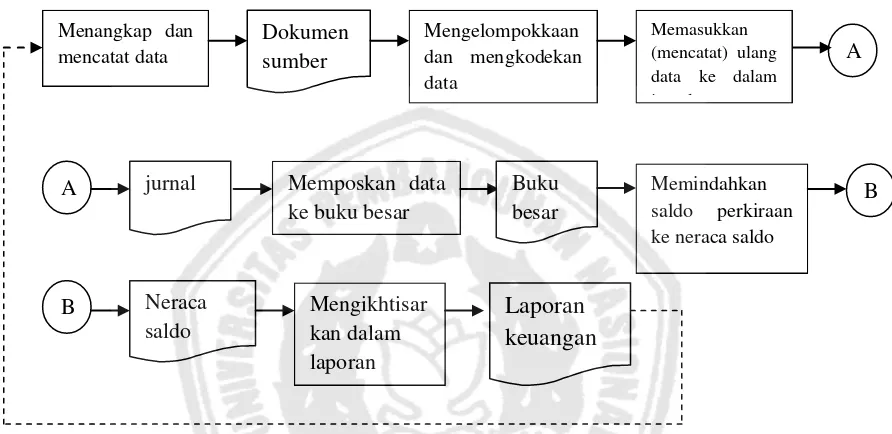

[image:30.595.140.521.606.794.2]diproses dengan komputer.

Gambar 1 : Siklus pengolahan data secara manual

Dokumen Pendukung

Dokumen Sumber

jurnal Buku Besar

Laporan keuangan

Sumber : Mulyadi, 2001, Sistem Akuntansi, Salemba Empat,

[image:31.595.115.561.235.452.2]Jakarta, Edisi Ketiga, hal. 15

Gambar 2 : Siklus pengolahan data dengan komputer

s

Sumber : Wilkinson, 1993, Sistem Akunting dan Informasi,

Binarupa Aksara, Jakarta, Edisi Ketiga, hal. 75

2.2.3.2.2. Sifat – sifat Informasi

Menurut Wilkinson ( 1993 : 121 ), sifat – sifat informasi yang

penting meliputi hal – hal berikut :

1. Relevansi.

Hubungan antara informasi dan situasi keputusan, serta dengan

sasaran perusahaan. Menangkap dan mencatat data Dokumen sumber Mengelompokkaan dan mengkodekan data Memasukkan (mencatat) ulang data ke dalam j l

A

A jurnal Memposkan data ke buku besar

Buku besar

Memindahkan saldo perkiraan ke neraca saldo

B

2. Kuantifiabilitas.

Sejauh mana informasi dapat dikuantifikasikan (dinyatakan dalam

bentuk numerik).

3. Akurasi.

Keandalan dan kepresisian informasi.

4. Kepadatan.

Sejauh mana informasi diringkaskan atau dipadatkan.

5. Ketepatan waktu

Kekinian informasi.

6. Cakupan.

Rentang yang dicakup oleh informasi.

2.2.3.3 Akuntansi Sebagai Sistem Informasi

Sebagai sistem informasi, akuntansi diperlukan oleh

berbagai pihak, baik dalam kalangan intern maupun dari luar

organisasi yang menyelenggarakan akuntansi tersebut.

Menurut Wilkinson ( 1998 : 7 ) pihak – pihak tersebut

adalah :

a. Pengguna internal, yang terdiri dari para manajer dan

karyawan. Sistem informasi bertujuan untuk menyajikan

informasi guna mendukung operasi harian dan menyajikan

b. Pengguna eksternal yang meliputi pihak – pihak yang

berkepentingan di luar perusahaan seperti kreditur, pelanggan,

pemegang saham, instansi pemerintah, dan serikat pekerja.

2.2.4. Akuntabilitas Usaha

Akuntabilitas dapat diartikan sebagai “yang dapat

dipertanggungjawabkan”. Atau dalam kata sifat disebut sebagai

accountable. Lalu apa bedanya dengan responsibility yang juga diartikan

sebagai “tanggung jawab”. Pengertian accountability dan responsibility

seringkali diartikan sama. Padahal maknanya jelas sangat berbeda.

Beberapa ahli menjelaskan bahwa dalam kaitannya dengan birokrasi,

responsibility merupakan otoritas yang diberikan atasan untuk

melaksanakan suatu kebijakan. Sedangkan accountability merupakan

kewajiban untuk menjelaskan bagaimana realisasi otoritas yang

diperolehnya tersebut.

Tidak dapat dipungkiri bahwa pencatatan keuangan mempunyai peran

yang sangat penting bagi dunia usaha yang dinamis karena laporan

keuangan yang dapat dipertanggung jawabkan mutlak diperlukan. Usaha

yang awal mulanya tergolong usaha kecil, mempunyai kemungkinan akan

menjadi usaha yang besar pada masa yang akan datang. Salah satu cara

yang bisa dilakukan adalah dengan mengajukan pinjaman dana (kredit)

kepada bank. Akan tetapi hal itu tidaklah mudah, karena bank akan

UU RI No. 10 Tahun 1998 Tentang Perbankan). Selain itu bank juga akan

mengajukan syarat – syarat yang harus dipenuhi oleh nasabah.

Pada umumnya, pelaku UMK merasa bahwa syarat yang diajukan

bank cukup berat. Namun bank mempunyai alasan yang kuat sehubungan

dengan hal itu.

Kredit atau pembiayaan berdasarkan Prinsip Syariah yang diberikan

oleh bank mengandung resiko, sehingga dalam pelaksanaannya bank harus

memperhatikan asas – asas perkreditan atau pembiayaan berdasarkan

Prinsip Syariah yang sehat. Untuk mengurangi resiko tersebut, jaminan

pemberian kredit atau pembiayaan berdasarkan Prinsip Syariah dalam arti

keyakinan atas kemampuan dan kesanggupan Nasabah Debitur untuk

melunasi kewajibannya sesuai dengan yang diperjanjikan merupakan

faktor penting yang harus diperhatikan oleh bank.

Untuk memperoleh keyakinan tersebut, sebelum memberikan kredit,

bank harus melakukan penilaian yang seksama terhadap watak,

kemampuan, modal, agunan, dana prospek usaha dari Nasabah Debitur.

Mengingat bahwa agunan sebagai salah satu unsur pemberian kredit, maka

apabila berdasarkan unsur-unsur lain telah dapat diperoleh keyakinan atas

kemampuan Nasabah Debitur mengembalikan utangnya, agunan hanya

dapat berupa barang, proyek, atau hak tagih yang dibiayai dengan kredit

yang bersangkutan. Tanah yang kepemilikannya didasarkan pada hukum,

dan lain-lain yang sejenis dapat digunakan sebagai agunan. Bank tidak

dengan obyek yang dibiayai, yang lazim dikenal dengan agunan tambahan

( Lembaran Negara Republik Indonesia Tahun 1998 Nomor 182,

www.google.co.id, 1998 ).

2.3. Usaha Mikro Kecil dan Menengah

2.3.1. Kriteria Usaha Mikro Kecil dan Menengah

a. Kriteria menurut Pasal 5 undang – undang RI No. 9 tahun 1995

tentang usaha kecil :

1) Memiliki kekayaan bersih paling banyak Rp. 200.000.000,- (dua

ratus juta rupiah), tidak termasuk tanah dan bangunan tempat

usaha; atau

2) Memiliki hasil penjualan tahunan paling banyak Rp.

1.000.000.000,- (satu milyar rupiah);

3) Milik Warga Negara Indonesia;

4) Berdiri sendiri, bukan merupakan anak perusahaan atau cabang

perusahaan yang dimiliki, dikuasai, atau berafiliasi baik langsung

maupun tidak langsung dengan Usaha Menengah atau Usaha

Besar;

5) Berbentuk usaha orang perseorangan, badan usaha yang tidak

berbadan hukum, atau badan usaha yang berbadan hukum,

termasuk koperasi.

b. Kementrian Menteri Negara Koperasi dan Usaha Kecil Menengah (

Bahwa yang dimaksud dengan Usaha Kecil (UK), termasuk Usaha

Mikro (UMI), adalah entitas usaha yang mempunyai memiliki

kekayaan bersih paling banyak Rp. 200.000.000, tidak termasuk tanah

dan bangunan tempat usaha, dan memiliki penjualan tahunan paling

banyak Rp. 1.000.000.000. sementara itu, Usaha Menengah (UM)

merupakan entitas usaha milik warga negara Indonesia yang memiliki

kekayaan bersih lebih besar dari Rp. 200.000.000 s.d. Rp.

10.000.000.000, tidak termasuk tanah dan bangunan.

c. Badan Pusat Statistik (BPS) :

Memberikan definisi UKM berdasarkan kuantitas tenaga kerja.

Usaha kecil merupakan entitas usaha yang memiliki jumlah tenaga

kerja 5 s.d 19 orang, sedangkan usaha menengah merupakan entitas

usaha yang memiliki tenaga kerja 20 s.d. 99 orang.

d. Keputusan Menteri Keuangan Nomor 316/KMK.016/1994 tanggal 27

Juni 1994 :

Usaha kecil didefinisikan sebagai perorangan atau badan usaha

yang telah melakukan kegiatan / usaha yang mempunyai penjualan /

omset per tahun setinggi – tingginya Rp. 600.000.000 atau aset / aktiva

setinggi – tingginya Rp. 600.000.000 ( di luar tanah dan bangunan

yang ditempati ) terdiri dari : (1) badang usaha (Fa, CV, PT, dan

koperasi) dan (2) perorangan (pengrajin / industri rumah tangga,

petani, peternak, nelayan, perambah hutan, penambang, pedagang

e. Undang – undang No. 20 Tahun 2008 tentang Usaha Mikro, Kecil,

dan Menengah.

Kriteria Usaha Mikro adalah sebagai berikut : (1) memiliki

kekayaan bersih paling banyak Rp. 50.000.000,00 (lima puluh juta

rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau (2)

memiliki hasil penjualan tahunan paling banyak Rp. 300.000.000,00

(tiga ratus juta rupiah).

Usaha Kecil adalah entitas yang memiliki kriteria sebagai berikut :

(1) kekayaan bersih lebih dari Rp 50.000.000,00 (lima puluh juta

rupiah) sampai dengan paling banyak Rp 500.000.000,00 (lima ratus

juta rupiah) tidak termasuk tanah dan bangunan tempat usaha; dan (2)

memiliki hasil penjualan tahunan lebih dari Rp 300.000.000,00 (tiga

ratus juta rupiah) sampai dengan paling banyak Rp 2.500.000.000,00

(dua milyar lima ratus juta rupiah). Sementara itu, yang disebut dengan

Usaha Menengah adalah entitas usaha yang memiliki kriteria sebagai

berikut : (1) kekayaan bersih lebih dari Rp 500.000.000,00 (lima ratus

juta rupiah) sampai dengan paling banyak Rp 10.000.000.000,00

(sepuluh milyar rupiah) tidak termasuk tanah dan bangunan tempat

usaha; dan (2) memiliki hasil penjualan tahunan lebih dari Rp

2.500.000.000,00 (dua milyar lima ratus juta rupiah) sampai dengan

paling banyak Rp 50.000.000.000,00 (lima puluh milyar rupiah).

Menurut wakil gubernur II Kabupaten Batang, H. Djoko

Sudantoko, S.Sos. MM, meski Usaha Kecil Menengah (UKM) paling

tahan menghadapi krisis ekonomi, ada lima kelemahan yang hingga kini

belum dapat diatasi sehingga lamban berkembang. Kelemahan tersebut

adalah : (1) kelemahan dalam akses pasar, (2) kelemahan akses teknologi,

(3) akses modal, (4) lemah dalam akses manajemen, (5) kualitas SDM.

Pernyataan tersebut di sampaikan wakil gubernur seusai membuka Rapat

Koordinator wilayah (Rakorwil) Pos Ekonomi Rakyat (PER) Wilayah III

di Pendapa Kabupaten Batang pada hari Rabu, 4 September 2002

(www.suaramerdeka.com/harian/0209/05/eko3.htm, 2002).

UMKM masih dihadapkan pada salah satu masalah mendasar

yakni keterbatasan akses terhadap sumber – sumber pembiayaan, baik

pembiayaan untuk pemenuhan modal kerja maupun investasi. Begitu juga

UMKM lemah dalam strategi ( kecedasan power ) dan visi ( kecerdasan

aspirasi ), mengacu model SEPIA.

Keterbatasan akses sumber – sumber pembiayaan yang dihadapi

oleh UMKM lebih disebabkan karena kakunya lembaga keuangan

perbankan dan non perbankan dalam menerapkan standar kriteria

keamanan kredit mereka. Secara formal tertulis The 5c’s merupakan

standar acuan utama kreditor dalam menyalurkan kredit dan the 3c’s

merupakan beban tidak tertulis yang menyebabkan semakin tingginya

The 5C’s merupakan kriteria standar yang digunakan kreditor (

Lembaga Keuangan dan atau Non Keuangan ) untuk menganalisis

kemampuan pihak yang akan melakukan pembelian secara kredit. Kriteria

tersebut mencakup karakter ( character ), kemampuan ( capacity ), modal

( capital ), agunan ( collateral ) dan kondisi ekonomi ( condition ). Semua

kriteria tersebut penting bagi pihak kreditor dalam mengamankan

penyaluran dananya.

1) Character : kemauan pelanggan (debitur) guna melunasi hutangnya

(willingness to repay), itikad baik pembeli disamping tidak terdaftar

sebagai debitur macet dan tidak termasuk dalam daftar hitam dunia

bisnis.

2) Capacity : kemampuan debitur untuk melunasi hutangnya (capacity to

repay) dalam mewujudkan rencana menjadi kenyataan, melalui potensi

yang dimilikinya dan kemampuan menghasilkan keuntungan dari

usahanya.

3) Capital : mengukur posisi keuangan secara umum dengan

memperhatikan modal yang dimiliki debitur dan juga perbandingan

hutang dan modal yang bersangkutan.

4) Collateral : jaminan utama adalah obyek yang dibiayai dengan kredit.

Walaupun jaminan tambahan tidak diwajibkan namun apabila debitur

bersedia menyerahkan jaminan tambahan dapat diterima oleh

perusahaan. Hal tersebut akan menjadi salah satu penilaian atas

5) Condition of economy : memperhatikan kondisi perekonomian serta

kecenderungan pengaruhnya terhadap usaha debitur. Disamping itu

usaha debitur merupakan sektor usaha yang minimal masih dapat

berkembang ditinjau dari adanya potensi pasar dan tidak bertentangan

dengan undang – undang.

Kriteria penting lainnya yang tidak tertulis oleh kreditor dan eksis di dunia

bisnis nyata adalah koneksi ( connection ), komisi ( commission ), dan

kolusi atau persengkokolan ( collusion ) :

1) Connection : koneksi merupakan kriteria tidak tertulis yang menjadi

kesepakatan tersendiri dalam memudahkan pengucuran kredit.

2) Commission : komisi merupakan perilaku analisis kredit sebagai

oknum yang seolah menjadi budaya di sekitar pengucuran kredit.

3) Collusion : kolusi merupakan kriteria tidak tertulis lainnya yang hidup

di sekitar pengucuran kredit. Persekongkolan yang terjadi antar

berbagai pihak yang berkepentingan dalam rangka memudahkan

pengucuran kredit.

Keberadaan the 5c’s dan the 3c’s tidak bisa diabaikan dalam dunia

pembiayaan. Mereka muncul baik secara eksplisit maupun implisit

sehubungan dengan kredit yang diajukan oleh UMKM. Oleh karenanya,

pelaku UMKM tidak harus menghindarinya dan pergi kepada akses

pembiayaan yang lebih mahal ( rentenir ), namun Pelaku UMKM harus

menyadari keberadaan kriteria 5eksplisit 3implisit tersebut

Selain itu Deputi Bidang Pengembangan dan Restrukturisasi Usaha

Kementrian Koperasi dan UKM, Choirul Djamhari, mengemukakan

bahwa bank sebenarnya tidak berada pada posisi menolak secara mentah –

mentah proposal tersebut. Diakui, proposal dari usaha mikro dan kecil,

memang kerap kurang akurat. Misalnya, tidak mencantumkan sistem

pengembalian dana kredit. Menurut Choirul Djamhari memang

memusingkan bagi petugas bank ketika membaca proposal tersebut.

Mereka datang ke bank tanpa ilmu pengetahuan dan informasi yang

kurang lengkap. Jika kemudian ditolak, mereka berkeluh-kesah yang

menimbulkan suasana psikologi agak frustasi

(www.depkop.go.id/Media%20Massa/822-bank-dinilai-belum-serius-garap-kur-proposal-kredit-sektor-umkm-diakui-sering-tidak-akurat.html,

2010).

2.3.3. Langkah Menuju Keberhasilan Wirausaha

Dan Steinhoff dan John F. Burgess, ( Small Business Management

Fundamentals McGraw Hill. Co, Singapore, 1993 hal. 38 dalam Suryana

2001 : 38), mengemukakan beberapa karakteristik yang diperlukan untuk

mencapai the building-up of entrepreneurial success, sebagai berikut :

1) Take responsibility for success or failure

2) Develop relationship with customer, employers, suppliers, and others

3) Work hard with a sense of urgency

4) Plan, organize, follow through

5) Be willing to risk time and money

33

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini menggunakan metode penelitian kualitatif. Menurut Sugiyono (2007 : 1) metode penelitian kualitatif adalah metode penelitian yang digunakan untuk meneliti pada kondisi obyek yang alamiah. Obyek yang alamiah adalah obyek yang apa adanya, tidak dimanipulasi oleh peneliti sehingga kondisi pada saat peneliti memasuki obyek, setelah berada di obyek dan setelah keluar dari obyek relative tidak berubah. Penelitian ini bertujuan untuk mengetahui pemahaman atas pencatatan keuangan pada pelaku UKM. Penelitian ini memerlukan interaksi antara peneliti dengan obyek penelitian yang bersifat interaktif untuk memahami realitas obyek.

3.2 Ketertarikan Penelitian

Usaha Mikro Kecil dan Menengah merupakan usaha yang unik karena dimungkinkan dengan jumlah tenaga kerja dan modal yang sedikit tetapi dapat memperoleh penghasilan yang mengalahkan pegawai kantoran. Selain itu untuk menjadi pelaku Usaha Mikro Kecil dan Menengah, tidak memerlukan persyaratan khusus dalam hal tingkat pendidikan maupun keahlian dalam bidang tertentu. Dengan begitu siapapun dapat menjadi pelaku UMKM, asalkan mempunyai semangat juang yang tinggi.

34

Menariknya, langkah menuju usaha yang besar tersebut tidak semudah membalik telapak tangan, ada perjuangan untuk mencapai titik tersebut. Ada yang lambat ada pula yang cepat, tergantung dari pelaku usaha sendiri bagaimana mereka menjalani proses tersebut.

Jiwa kewirausahaan seharusnya sudah dikenalkan untuk menumbuh kembangkan potensi kewirausahaan pada seseorang sejak usaha belia. Ini dikarenakan kewirausahaan merupakan suatu jiwa bukan keahlian (skill) semata, tetapi didalamnya terdapat dimensi – dimensi yang tercampur menjadi satu. Beberapa diantaranya menurut peneliti adalah rasa (sense), keinginan (passion) untuk sukses dan keberanian menghadapi resiko.

Didalam era pembangunan dalam mewujudkan cita – cita bangsa, munculnya pegusaha muda yang berkualitas merupakan pionir untuk menunjang suksesnya pembangunan (Sudradjad, 1999 : 10).

Berbicara mengenai menjalankan suatu usaha tentu banyak dimensi yang terlibat didalam roda usaha tersebut, misalnya dimensi pemasaran, sumber daya manusia, finansial dan lain sebagainya. Dalam penelitian ini, peneliti akan membahas dimensi finansial tersebut, karena disadari atau tidak dimensi finansial sering tidak mendapat perhatian yang serius. Dimensi finansial hanya memperhatikan bagaimana mendapat untung (laba) yang sebanyaknya tanpa memperhatikan cara mengolah uang hasil laba tersebut.

35

akuntansi. Ilmu akuntansi dianggap sebagai sesuatu yang merepotkan. Penelitian ini juga akan mencari tahu pemahaman mereka mengenai pentingnya pencatatan dan pelaporan keuangan karena sebagai seorang pengusaha, para pelaku UMK dituntut untuk tampil adaptif dan visioner untuk menjawab tantangan dunia usaha yang dinamis.

36

Kisah suksenya ini membuat peneliti sangat tertarik untuk mengetahui lebih dalam tentang bagaimana pemahaman dan penerapan pencatatan keuangan yang dilakukan oleh pelaku UMK, khususnya dalam bentuk laporan keuangan untuk mendapatkan modal usaha berperan bagi kelangsungan maupun keberhasilan pelaku UMK dalam menjalankan usahanya.

3.3 Lokasi Penelitian

Tempat dimana penelitian nantinya akan berlangsung berjumlah empat tempat. Perinciannya sebagai berikut, lokasi pertama yaitu UD. Peach berada di wilayah Surabaya Utara di jalan Sidonipah 1 no 6 a, lokasi berikutnya berada di wilayah Surabaya Barat yaitu lokasi kedua rumah produksi milik bapak Su’udi dan bapak M. Nasir berada di jalan Tambak Osowilangun 3 no 6, lokasi ketiga berada produksi milik bapak Mas Muhammad Didik dan ibu Yulitisnawati di jalan Tambak Osowilangun 3 no 18, dan lokasi keempat rumah produksi milik bapak Muhammad Rofiq dan ibu Musarofah berada di jalan Tambak Osowilangun 7 no 45.

3.4 Instrumen Penelitian

37

melakukan penelitian yang selanjutnya terjun ke lapangan. Validasi terhadap peneliti sebagai instrument meliputi validasi terhadap pemahaman metode penelitian kualitatif, penguasaan wawasan terhadap bidang yang diteliti, kesiapan peneliti untuk memasuki obyek penelitian, baik secara akademik maupun logistiknya. Dikutip dari Sugiyono (2007 : 59).

Untuk meningkatkan pemahaman mengenai penelitian kualitatif, peneliti sendiri juga banyak melakukan diskusi dengan dosen pembimbing dan juga dengan rekan sejawat yang menggunakan metode serupa. Di bidang pemahaman akademik, peneliti berusaha menambah wacana dan pengetahuan dengan mencari artikel – artikel di internet perihal Usaha Mikro Kecil dan Menengah (UKM).

[image:46.595.119.511.357.656.2]3.5 Sampel Sumber Data

Gambar 3.1 : Tampak depan UD. Peach

38

Gambar 3.2 : Tampak depan lokasi ke dua, rumah produksi milik bapak Su’udi dan bapak M. Nasir

[image:47.595.184.505.163.591.2]Sumber : Dokumentasi Penelitian

Gambar 3.3 : Tampak depan lokasi ketiga, rumah produksi milik bapak Mas Muhammad Didik dan ibu Yulitisnawati

39

Gambar 3.4 : Tampak depan lokasi keempat, rumah produksi milik bapak Muhammad Rofiq dan ibu Musarofah

Sumber : Dokumentasi Penelitian

Teknik pengambilan sampel menggunakan teknik Non-probabilitas. Menurut Sugiyono (2007 : 53) Nonprobability Sampling adalah teknik pengambilan sampel yang tidak memberi peluang atau kesempatan sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi sampel.

40

[image:49.595.131.481.306.542.2]yang tinggal satu rumah dengan bapak Su’udi. Setelah menemui ibu Yulitisnawati, beliau merekomendasikan temannya yang juga pemilik usaha yaitu pemilik dan pelaksana UMK ibu Musarofah yang beralamat di jalan Tambak Osowilangun 7 no 45. UMK kedua hingga UMK keempat merupakan UMK yang tergabung dalam sebuah organisasi yang bernama “Gabungan Pengrajin Sepatu (GPS) Tambak Osowilangun Benowo Surabaya”. Organisasi ini berdiri pada tahun 2009 dan memiliki anggota pengrajin atau UMK sebanyak 73 orang dengan bapak Su’udi sebagai ketuanya.

Gambar 3.5 : lambang organisasi GPS

Sumber : Dokumentasi Penelitian

Peneliti memilih empat UMK tersebut karena peneliti menilai bahwa pemilik UMK yang selanjutnya disebut sebagai informan, sangat kooperatif.

Pihak primer : pelaku UMK

41

3.6 Penentuan Informan

Jumlah informan ditetapkan dengan menggunakan teknik snowball sampling. Menurut Sugiyono (2007 : 54) snowball sampling adalah teknik pengambilan sampel sumber data, yang pada awalnya jumlahnya sedikit, lama – lama menjadi besar. Hal ini dilakukan karena dari jumlah sumber data yang sedikit itu tersebut belum mampu memberikan data yang memuaskan, maka mencari orang lain lagi yang dapat digunakan sebagai sumber data. Dengan demikian jumlah sampel sumber data akan semakin besar, seperti bola salju yang menggelinding, lama – lama menjadi besar.

Mengacu pada keterbatasan penelitian karena permasalahan tenaga, materi dan waktu, maka informan dari pihak UMK diambil berdasarkan Undang – Undang No. 20 tahun 2008 tentang Usaha Mikro, Kecil dan Menengah yakni usaha kecil adalah entitas yang memiliki kriteria sebagai berikut : (1) kekayaan bersih lebih dari Rp 50.000.000,00 (lima puluh juta rupiah) sampai dengan paling banyak Rp 500.000.000,00 (lima ratus juta rupiah) tidak termasuk tanah dan bangunan tempat usaha; dan (2) memiliki hasil penjualan tahunan lebih dari Rp 300.000.000,00 (tiga ratus juta rupiah) sampai dengan paling banyak Rp 2.500.000.000,00 (dua milyar lima ratus juta rupiah).

42

kunci adalah pasangan suami istri sebagai pemilik dan pelaksana UMK atas nama bapak Sahri dan ibu Puji. Total keseluruhan jumlah informan yang digunakan dalam penelitian ini sejumlah lima UMK dan kemungkinan akan berkembang seiring dengan informan yang berkembang pula.

3.7 Teknik Pengumpulan Data

Teknik pertama yang digunakan adalah wawancara mendalam terhadap para informan. Dengan teknik ini akan digali bagaimana proses penerapan sistem pencatatan keuangan pada UMK, sehingga diharapkan dapat mengungkap baik pengalaman dan pengetahuan eksplisit maupun yang tersembunyi dibalik itu, termasuk informasi yang berkaitan dengan masa lampau sekarang maupun harapan dan cita – cita (visi misi) para pelaku UMK terhadap kemajuan usaha mereka sendiri.

Dengan demikian peneliti sebagai instrument dituntut bagaimana membuat responden lebih terbuka dan leluasa dalam memberikan informasi atau data, untuk mengemukakan pengetahuan dan pengalamannya terutama yang berkaitan dengan informasi sebagai jawaban terhadap permasalahan penelitian, sehingga terjadi sebuah diskusi, obrolan santai, spontanitas (alamiah) dengan subjek peneliti sebagai pemecah masalah dan peneliti sebagai pemancing timbulnya permasalahan agar muncul wacana detail. Disini wawancara diharapkan berjalan secara terbuka namun tetap dalam garis besar yang terstruktur.

43

anggaran, penerimaan pendapatan, pelaksanaan belanja, pembukuan dan perhitungan, dan pelaporan. Semua yang didengar dan dilihat oleh peneliti sebagai aktifitas observasi ketika para responden atau informan melakukan kegiatan ini, diceritakan kembali atau dicatat sehingga merupakan data atau informan yang berasal dari wawancara.

Ada 3 (tiga) teknik yang akan digunakan dalam pengumpulan data yaitu wawancara mendalam, observasi dan dokumentasi. Ketiga teknik tersebut dapat diuraikan sebagai berikut :

a. Wawancara mendalam

Wawancara jenis ini tidak dilaksanakan dengan struktur ketat, tetapi dengan pertanyaan yang semakin memfokus pada permasalahan sehingga informasi yang dikumpulkan cukup mendalam. Kelonggaran semacam ini mampu mengorek kejujuran informasi untuk memberikan informasi yang sebenarnya, terutama yang berkenaan dengan penerapan sistem akuntansi pada UD. Peach dan empat UMK lainnya, yang bergerak dalam bidang pembuatan sandal dan sepatu wanita. Teknik wawancara semacam ini dilakukan dengan semua informan yang ada, khususnya kepada para pemilik dan pelaksana UMK.

b. Observasi

44

c. Dokumentasi

Teknik dokumentasi dilakukan untuk mendapatkan bukti – bukti penelitian yang dapat dipertanggung jawabkan. Dokumentasi dilaksanakan pada UD. Peach, rumah produksi milik bapak Su’udi dan bapak M. Nasir, rumah produksi milik bapak Mas Muhammad Didik dan ibu Yulitisnawati, dan rumah produksi milik bapak Muhammad Rofiq dan ibu Musarofah, mengenai cara pemilik dan pelaksana UMK tersebut mencatat dan mengolah data keuangan perusahaan beliau. Selain itu merekam aktivitas usaha produksi yang dijalankan. Media yang digunakan foto dan video.

3.8 Tahap – Tahap Penelitian

Ada tiga tahap penelitian, ketika peneliti berada di lapangan. Ketiga tahap itu bersifat siklus, tidak linier, artinya tahap – tahap itu senantiasa diulangi sementara suatu tahap ditangani. Ketiga tahap tersebut adalah : tahap eksplorasi menyeluruh, tahap eksplorasi terfokus dan tahap konfirmasi.

Pada tahap eksplorasi menyeluruh, dilakukan grand tour observation dan grand tour question. Kegiatan yang dilakukan pada tahap ini meliputi dua kegiatan yaitu :

45

2. Menghubungi pemilik UMK untuk mendapatkan ijin melakukan penelitian. Setelah ijin diperoleh selanjutnya peneliti memintan surat ijin penelitian dari Badan Kesatuan Bangsa Provinsi Jawa Timur dengan memberikan proposal penelitian lengkap dengan topik wawancara dan dokumen yang diminta. Selanjutnya dilakukan kunjungan ke pemilik UMK maupun dinas terkait. Pada setiap kunjungan peneliti langsung ditemui oleh pemilik dan pelaksana UMK. Pada setiap awal pertemuan dengan orang – orang yang berkepentingan di tempat – tempat yang digunakan penelitian, peneliti menjelaskan kembali maksud penelitian. Penjelasan dan pertanyaan awal yang dilakukan bersifat untuk memperoleh gambaran yang bersifat umum, garis besar atau gambaran permukaan tentang pemahaman dan bentuk pencatatan keuangan pada pelaku Usaha Mikro dan Kecil.

46

3.9 Analisis Data

Analisis data dalam penelitian kualitatif, dilakukan pada saat pengunpulan data berlangsung, dan setelah selesai pengumpulan data dalam periode tertentu. Pada saat wawancara, penelti sudah melakukan analisis terhadap jawaban yang diwawancarai. Bila jawaban yang diwawancarai setelah dianalisis terasa belum memuaskan, maka peneliti akan melanjutkan pertanyaannya lagi, sampai tahap tertentu, diperoleh data yang dianggap kredibel. Dikutip dari Sugiyono (2007 : 91), Miles dan Huberman (1984), mengemukakan bahwa aktivitas dalam analisis data kualitatif dilakukan secara terus menerus sampai tuntas, sehingga datanya sudah jenuh. Langkah – langkah dalam analisis data yaitu :

1. Data Reduction (Reduksi Data)

Data yang diperoleh dari lapanga jumlahnya cukup banyak, untuk itu perlu dicatat secara teliti dan rinci. Mereduksi data berarti merangkum, memilih hal – hal yang pokok, memfokuskan pada hal – hal yang penting, dicari tema dan polanya. Dengan demikian data yang telah direduksi akan memberikan gambaran yang lebih jelas, dan mempermudah peneliti untuk melakukan pengumpulan data selanjutnya, dan mencarinya bila diperlukan. Reduksi data dapat dibantu dengan peralatan elektronik seperti komputer mini, dengan memberikan kode pada aspek – aspek tertentu. 2. Data Display (Penyajian Data)

47

dilakukan dalam bentuk uraian singkat, bagan, hubungan antar kategori, flowchart dan sejenisnya. Dalam hal ini Miles dan Huberman (1984) menyatakan yang paling sering digunakan untuk menyajikan data dalam penelitian kualitatif adalah dengan teks yang bersifat naratif.

3. Conclusion Drawing / verification

Langkah ke tiga dalam analisis data kualitatif menurut Miles and Huberman adalah penarikan kesimpulan dan verifikasi. Kesimpulan awal yang dikemukakan masih bersifat sementara, dan akan berubah bila tidak ditemukan bukti – bukti yang kuat yang mendukung pada tahap pengumpulan data berikutnya.

3.10 Validitas Data

Dalam penelitian kualitatif, temuan atau data dapat dinyatakan valid apabila tidak ada perbedaan antara yang dilaporkan peneliti dengan apa yang sesungguhnya terjadi pada objek yang diteliti. Uji keabsahan data dalam penelitian kualitatif meliputi uji, credibility (validitas internal), transferability (validitas eksternal), dependability (reliabilitas), dan confirmability (obyektivitas) :

1. Uji Kredibilitas

48

a. Perpanjangan pengamatan

Perpanjangan pengamatan berarti peneliti kembal ke lapangan, melakukan pengamatan, wawancara lagi dengan sumber data yang pernah ditemui maupun yang baru. Dengan perpanjangan pengamatan ini, berarti hubungan peneliti dengan nara sumber akan semakin terbentuk rapport, semakin akrap (tidak ada jarak lagi), semakin terbuka, saling mempercayai sehingga tidak ada informasi yang disembunyikan lagi. Bila telah terbentuk rapport, maka telah terjadi kewajaran dalam penelitian.

Dalam perpanjangan pengamatan untuk menguji kredibilitas data penelitian ini, sebaiknya difokuskan pada pengujian terhadap data yang telah diperoleh, apakah data yang diperoleh itu setelah dicek kembali ke lapangan benar atau tidak, berubah atau tidak. Bila setelah dicek kembali ke lapangan data sudah benar berarti kredibel, maka waktu perpanjangan pengamatan dapat diakhiri.

b. Meningkatkan ketekunan

49

ketekunan maka, peneliti dapat memberikan deskripsi data yang akurat dan sistematis tentang apa yang diamati.

c. Triangulasi

Triangulasi dalam pengujian kredibilitas ini diartikan sebagai pengecekan data dari berbagai sumber dengan berbagai cara, dan berbagai waktu. Dengan demikian terdapat triangulasi sumber, triangulasi teknik pengumpulan data, dan waktu.

2. Pengujian Transferability

Seperti telah dikemukakan bahwa, transferability ini merupakan validitas eksternal dalam penelitian kuantitatif. Validitas eksternal menunjukkan derajad ketepatan atau dapat diterapkannya hasil penelitian ke populasi di mana sampel tersebut diambil. Nilai transfer ini berkenaan dengan pertanyaan, hingga mana hasil penelitian dapat diterapkan atau digunakan dalam situasi lain. Bagi peneliti naturalistik, nilai transfer bergantung pada pemakai, hingga manakalahasil penelitian tersebut dapat digunakan dalam konteks dan situasi sosial lain. Peneliti sendiri tidak menjamin “validitas eksternal” ini. Oleh karena itu, supaya orang lain dapat memahami hasil penelitian kualitatif sehingga ada kemungkinan untuk menerapkan hasil penelitian tersebut, maka peneliti dalam membuat laporannya harus memberikan uraian yang rinci, jelas, sistematis, dan dapat dipercaya.

50

hasil penelitian tersebut di tempat lain. Bila pembaca laporan penelitian memperoleh gambaran yang sedemikian jelasnya, “semacam apa” suatu hasil penelitian dapat diberlakukan, maka laporan tersebut memenuhi standar transferabilitas.

3. Pengujian Dependability

Dalam penelitian kualitatif, uji dependability dilakukan dengan melakukan audit terhadap keseluruhan proses penelitian. Sering terjadi peneliti tidak melakukan proses penelitian ke lapangan, tetapi bisa memberikan data. Peneliti seperti ini perlu diuji dependabilitynya. Kalau proses penelitian tidak dilakukan tetapi datanya ada, maka penelitian tersebut tidak reliable atau dependable. Untuk itu pengujian dependability dilakukan dengan cara melakukan audit terhadap keseluruhan proses penelitian.

4. Pengujian Konfirmability

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Obyek Penelitian

Usaha Mikro Kecil (UMK) merupakan usaha yang unik karena meskipun mungkin banyak problematika yang menyelimutinya, namun menjalankan usaha kecil menengah tetap menjadi pilihan yang menarik untuk dapat bertahan hidup ditengah kondisi perekonomian yang semakin sulit. Berbagai rintangan dan hambatan dialami oleh sebagian besar UMK dalam menjalankan usaha. Terutama yang berkaitan dengan permodalan.

Permodalan merupakan faktor utama mengembangkan suatu unit usaha. Kurangnya permodalan pada UKM disebabkan karena pada umumnya usaha kecil dan menengah merupakan usaha perorangan atau perusahaan yang sifatnya tertutup, yang mengandalkan modal sendiri yang jumlahnya sangat terbatas. Sedangkan modal pinjam dari bank atau lembaga keuangan lainnya sukar diperoleh, karena persyaratan secara administratif dan tekhnis oleh bank tidak dipenuhi (www.gunadama.ac.id). Persyaratan tersebut diantaranya mengenai ketersediaan laporan keuangan.

penyusunan laporan keuangan. Walaupun pada beberapa UMK telah memiliki pengetahuan dan tata cara pencatatan transaksi yang baik.

Penelitian ini akan membahas permasalahan yaitu mengenai pemahaman dan bentuk pencatatan keuangan pada UMK. Penelitian ini disusun dengan mengambil objek penelitian di empat lokasi. Hal ini dilakukan peneliti untuk mendapatkan informasi dan data yang lebih lengkap, lebih mendalam, kredibel, dan bermakna sehingga peneliti merasa bahwa tujuan penelitian ini telah dicapai. Informan kunci dalam penelitian ini sebagai pemilik dan pelaksana UD. Peach adalah pasangan suami istri atas nama bapak Sahri dan ibu Puji. Dari informasi yang didapat dari ibu Puji, peneliti mendapatkan informan lainnya yaitu pemilik dan pelaksana UMK atas nama Bapak Su’udi. Dari bapak Su’udi, dikembangkan pada tiga informan lain yang juga pemilik dan pelaksana UMK di bidang produksi sepatu dan sandal wanita yang berada tidak jauh dari kediaman bapak Su’udi yaitu pasangan suami istri atas nama bapak Mas Muhammad Didik dan ibu Yulitisnawati, bapak Muhammad Rofiq dan ibu Musarofah, bapak M. Nasir dan ibu Nurmah.

4.2. Profil UMK (Informan) 4.2.1. UD. Peach

nominal sebesar Rp 643.200.000 (enam ratus empat puluh tiga juta dua ratus ribu rupiah) (lihat lampiran 3). Perjuangan bapak Sahri dan ibu Puji dimulai pada tahun 1991. Pada waktu itu Bapak Sahri bekerja sebagai tukang jahit sandal pada seorang pengusaha sandal wanita. Setelah beberapa lama kemudian, timbullah keinginan dari bu Puji untuk membuka usaha sendiri. Pada mulanya bapak Sahri tidak begitu berminat menanggapi keinginan istrinya. Ia sudah merasa nyaman dengan pekerjaannya ketika itu. Namun ibu Puji terus memotivasi bapak Sahri untuk terus maju, dengan jalan membuka usaha sendiri demi kelangsungan hidup putra putrinya yang berjumlah 3 (tiga) orang.

produksi. Setelah itu ibu Puji mengirimkan contoh desain sandal buatannya tersebut kepada toko sandal. Ternyata produknya diterima dengan baik dan ibu Puji mendapat pesanan seratus pasang sandal. Tidak berapa lama kemudian mendapat pesanan seratus pasang sandal lagi, dan order pun terus berdatangan hingga saat ini. Menurut ibu Puji jumlah sandal yang telah diproduksi mulai dari tahun 1997 hingga tahun 2010 mencapai kurang lebih 6.000 (enam ribu) pasang.

Perjuangan ibu Puji dalam merintis usahanya mulai dari nol tidaklah mudah. Jatuh bangun dalam membangun usahanya telah dirasakan pak Sahri dan ibu Puji selama enam tahun sejak awal berdiri, yaitu tahun 1991. Baru pada tahun 1997, pak Sahri dan ibu Puji menikmati keberhasilan.

Menginjak tahun 1998, ketika terjadi krisis moneter, usaha milik pak Sahri dan ibu Puji pun terkena dampaknya. Harga bahan baku melonjak tinggi. Untuk mengatasinya, ibu Puji menaikkan harga sandal. Hingga saat ini, usaha pak Sahri dan ibu Puji tetap lancar meskipun harus jatuh bangun. Mereka mempunyai motto “biar untung sedikit, asalkan order tetap lancar”.

4.2.2 UMK Milik Bapak Su’udi

dengan nominal sebesar Rp 264.000.000 (dua ratus enam puluh empat juta rupiah) (lihat lampiran 3). Namun tidak menutup kemungkinan bapak Su’udi juga memproduksi sepatu anak – anak. Hal itu tergantung dari permintaan pasar atau toko yang memberi pesanan. Usaha milik bapak Su’udi tidak mempunyai nama tertentu. Bapak Su’udi hanya mempunyai merek untuk sepatu hasil produksinya. Nama mereknya adalah “Ciniko”. Bapak Su’udi telah mendaftarkan merek tersebut di Disperindag Jawa Timur, untuk dipatenkan. Namun hingga tahun 2011, pengajuan hak paten tersebut masih dalam proses.

Usaha produksi sepatu ini merupakan usaha turun temurun yang dijalani oleh keluarga bapak Su’udi sejak tahun 1954. Bapak Su’udi sendiri merupakan generasi ke empat dan mulai meneruskan usaha ini pada tahun 1993, setelah lulus SMA.

Untuk mendapatkan modal sebelum meneruskan usaha ini, bapak Su’udi menggadaikan kalung emas milik ibunya senilai Rp. 60.000 pada orang yang dikenal. Peristiwa itu terjadi pada tahun 1989. Saat memulai usahanya pada tahun 1993, bapak Su’udi mendapat order pertamanya, yaitu sepatu anak yang berjumlah seratus pasang senilai Rp 160.000.

Osowilangun, terutama untuk para anggota termasuk bapak Su’udi. Namun koperasi ini tidak untuk memasarkan produk – produk UMK. Selain koperasi Semiwangi, ada empat buah toko yang fungsinya sama yaitu hanya menyediakan bahan baku saja. Salah satu diantara empat toko itu bernama UD. Langgeng.

Untuk bisa mendapatkan bahan baku yang dibutuhkan, para pengrajin bisa membelinya lansun