perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

i

SISTEM PENGENDALIAN INTERN PIUTANG

PT TELEKOMUNIKASI INDONESIA YOGYAKARTA

TUGAS AKHIR

Disusun untuk memenuhi sebagian persyaratan mencapai

derajat Ahli Madya Program Studi Diploma III Akuntansi

Oleh:

AGNES KRISTINA

F3309004

PROGRAM STUDI DIPLOMA III AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

ii

INTERNAL CREDIT CONTROLLING SYSTEM IN

PT TELEKOMUNIKASI INDONESIA YOGYAKARTA

ABSTRACT

AGNES KRISTINA F3309004

PT Telekomunikasi Indonesia Yogyakarta held administrative credit billing procedure based on prevailing procedure, Standard Operating Procedure. By internal controlling system, the company will have effective and efficient credit billing and booking activity.

In this study, the objective to be reached is to know the implementation of internal credit controlling system in PT Telekomunikasi Indonesia Yogyakarta.

Based on evaluation results, system implementation and internal credit controlling system application in PT Telekomunikasi Indonesia Yogyakarta has been implemented in accordance with technical guidance in Standard Operating Procedure. It can be observed from function separation, authority distribution, well-ordered printed documents, and document-supported bookings.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

iii

HALAMAN PERSETUJUAN PEMBIMBING

Tugas Akhir dengan judul “SISTEM PENGENDALIAN INTERN PIUTANG

PT TELEKOMUNIKASI INDONESIA YOGYAKARTA”

Telah disetujui oleh Dosen Pembimbing untuk diujikan guna mencapai derajat

Ahli Madya Program Diploma III Akuntansi FE UNS

Surakarta, 2012

Disetujui dan diterima oleh

Pembimbing

Adi Firman Ramadhan, SE., M.Ak., Ak

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

iv

HALAMAN PENGESAHAN

Telah disetujui dan diterima baik oleh tim penguji

Tugas Akhir Fakultas Ekonomi Universitas Sebelas Maret guna melangkapi

tugas-tugas dan memenuhi syarat-syarat untuk memperoleh gelar Ahli Madya

Akuntansi

NAMA : AGNES KRISTINA

NIM : F3309004

JUDUL TUGAS AKHIR : SISTEM PENGENDALIAN INTERN PIUTANG

PT TELEKOMUNIKASI INDONESIA

YOGYAKARTA

Surakarta, 2012

Tim Penguji Tugas Akhir

1. M. Syafiqurrahman, SE.,MM.,Ak ( )

Penguji

2. Adi Firman Ramadhan, SE., M.Ak., Ak ( )

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

v MOTTO

Ia tidak jauh dari kita masing-masing, sebab di dalam Dia kita hidup, kita

bergerak, kita ada (Kisah Para Rasul 17:27-28)

Di tengah kesulitan ada kesempatan. (Albert Einstein)

Imajinasi lebih berharga daripada ilmu pengetahuan. Logika akan membawa anda

dari A ke B. Imajinasi akan membawa anda kemana-mana. (Albert Einstein)

Barangsiapa yang tidak pernah melakukan kesalahan, maka dia tidak pernah

mencoba sesuatu yang baru. (Albert Einstein)

Kepastian hanya milik Tuhan, yakin dan berusaha adalah yang harus kita kerjaka

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

vi

PERSEMBAHAN

Penulis persembahkan kepada:

©

Mamaku...

©

Mamaku...

©

Mamaku...

©

Alm. Yohanes Adhika K

©

Kakakku Fransisca Dwi S, Ssi

©

Teman seperjuangan, Retno

©

Agung, Pipin, Ninda, Diana,

©

Erianto Hendros

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

vii

KATA PENGANTAR

Puji Syukur Penulis panjatkan kepada Tuhan YME yang telah

melimpahkan anugerah-Nya kepada Penulis sehingga Penulis dapat

menyelesaikan penyusunan Tugas Akhir dengan judul: “SISTEM

PENGENDALIAN INTERN PIUTANG PT TELEKOMUNIKASI INDONESIA

YOGYAKARTA”.

Tugas akhir ini disusun guna melengkapi tugas-tugas dan memenuhi

persyaratan untuk memperoleh gelar Ahli Madya Akuntansi Keuangan. Penulis

sadar, kemampuan penulis terbatas dan jauh dari sempurna.

Selama proses penyusunan Tugas Akhir ini penulis banyak memperoleh

dukungan, bimbingan, semangat, nasehat dan bantuan lainnya baik secara moril

maupun materil dari berbagai pihak. Melalui kesempatan ini penulis

mengucapkan terima kasih kepada semua pihak yang telah membantu penyusunan

Tugas Akhir ini :

1. Jesus Christ of My Lord atas anugerahnya sehingga dapat terselesaikannya

Tugas Kegiatan Magang ini.

2. Bapak Drs. Agus Budiatmanto, M.Si., Ak., selaku Ketua Program Studi

Akuntansi Keuangan Diploma III Fakultas Ekonomi Universitas Sebelas

Maret.

3. Bapak Adi Firman Ramadhan, SE., M.Ak., Ak., selaku Pembimbing Tugas

Akhir yang telah memberikan pengarahan selama penyusunan Tugas Akhir

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

viii

4. Bapak Agus Widodo, SE., M.Si., Ak., selaku Pembimbing Akademik Fakultas

Ekonomi Universitas Sebelas Maret. Dan seluruh Bapak maupun Ibu Dosen

yang telah memberikan ilmu praktik dan teori selama masa perkuliahan di

Fakultas Ekonomi Universitas Sebelas Maret.

5. Bapak Sugeng Suwoto, selaku JOM HR Representative yang telah

memberikan kesempatan pada penulis untuk melaksanakan magang kerja pada

PT Telekomunikasi Indonesia Yogyakarta.

6. Bapak Sigit Dinianto, selaku Asisten Manager Billing & Collection PT

Telekomunikasi Indonesia Yogyakarta, Bapak Warjito serta Ibu Budi Astuti

yang telah memberikan pengarahan, ilmu dan pengawasan selama

melaksanakan magang kerja pada PT Telekomunikasi Indonesia Yogyakarta.

7. Seluruh jajaran direksi, staf, dan karyawan PT Telekomunikasi Indonesia

yang tidak bisa penulis sebutkan satu persatu yang telah membantu penulis

dalam menyelesaikan magang kerja pada PT Telekomunikasi Indonesia

Yogyakarta.

8. Maria E. Syane, mama yang telah memberikan kasih sayang, kepercayaan,

nasihat dan semangat. Kedua kakak saya atas dukungannya hingga penulis

dapat menyelesaikan Tugas Akhir.

9. Erianto Hendros yang memberikan dukungan dan bantuan dalam

menyelesaikan Tugas Akhir ini.

10.Retno Wahyu Handayani sebagai sahabat sekaligus teman seperjuangan dalam

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

ix

11.Sahabatku dari awal kuliah Agung Wahyu Nugroho dan Aisha Fiana yang

sangat aku cintai dan sayangi.

12.Om didik, Diana, Winda, Nanda, Verlita, Ambar, Nana, Ninda, Asha, Mbahe,

Woto yang banyak memberikan bantuan dan semangat dalam penyusunan

Tugas Akhir ini.

13.Zwastika Dhika Herlambang atas dukungan dalam penyusunan Tugas Akhir

ini.

14.Kepada teman-teman Akuntansi Fakultas Ekonomi Universitas Sebelas Maret

Surakarta, terima kasih atas kerjasamanya, serta atas persahabatan dan

kebersamaannya yang indah.

15.Semua pihak yang telah membantu yang tidak dapat penulis sebutkan satu

persatu dalam magang kerja dan penyusunan Tugas Akhir.

Meskipun Tugas Akhir ini jauh dari kesempurnaan, penulis berharap

semoga Tugas Akhir ini bermanfaat dan berguna bagi kita semua.

Surakarta, 2012

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

x DAFTAR ISI

Halaman

HALAMAN JUDUL... i

ABSTRACT ... .ii

HALAMAN PERSETUJUAN ...iii

HALAMAN PENGESAHAN...iv

MOTTO...v

HALAMAN PERSEMBAHAN...vi

KATA PENGANTAR ... vii

DAFTAR ISI ... .x

DAFTAR TABEL...xiii

DAFTAR GAMBAR...xiv

DAFTAR LAMPIRAN...xv

BAB I PENDAHULUAN A. GAMBARAN UMUM PERUSAHAAN ... 1

1. Sejarah dan Perkembangan PT Telekomunikasi Indonesia .... 1

2. Tugas dan Usaha PT Telekomunikasi Indonesia... .3

3. Visi dan Misi Perusahaan ... 3

4. Logo PT Telekomunikasi Indonesia ... 4

5. Struktur Organisasi Finance Billing and Collection Center (FBCC) Yogyakarta ... 6

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

xi

7. Standart operasional perusahaan ...15

B. LATAR BELAKANG MASALAH... 17

C. PERUMUSAN MASALAH ... 18

D. TUJUAN PENELITIAN ... 20

E. MANFAAT PENELITIAN ... 20

BAB II ANALISIS DATA DAN PEMBAHASAN A. TINJAUAN PUSTAKA ... 21

1. Sistem dan prosedur ...22

2. Piutang...22

3. Sistem Pengendalian Intern ... 23

B. SISTEM PENAGIHAN PIUTANG PT TELEKOMUNIKASI INDONESIA ... 28

1. Fungsi yang Terkait... 28

2. Dokumen yang digunakan ... 29

3. Prosedur Penagihan dan Pembayaran Piutang ... 30

C. EVALUASI DAN PEMBAHASAN ...32

BAB III TEMUAN...34

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

xii

DAFTAR GAMBAR

GAMBAR Halaman

1.1 Logo PT Telekomunikasi Indonesia. ... 4

1.2 Struktur Organisasi FBCC Yogyakarta... 7

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

xiii

DAFTAR LAMPIRAN

1) Bukti Pembayaran Jasa Telekomunikasi (kuitansi pembayaran)

2) Standard Operating Procedure Sistem Pengendalian Intern Piutang

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

1 BAB I

PENDAHULUAN

A. Gambaran Umum Perusahaan

1. Sejarah Berdirinya PT Telekomunikasi Indonesia Yogyakarta

PT Telekomunikasi Indonesia merupakan salah satu BUMN

yang sahamnya saat ini dimiliki oleh Pemerintah Indonesia (51,19%)

dan oleh publik sebesar (48,81%). Sebagian besar kepemilikan saham

publik (45,58%) dimiliki oleh investor asing, dan sisanya (3,23%) oleh

investor dalam negeri. PT Telekomunikasi Indonesia juga menjadi

pemegang saham mayoritas di 9 anak perusahaan, termasuk PT

Telekomunikasi Selular (Telkomsel). PT Telekomunikasi Indonesia

merupakan perusahaan telekomunikasi terbesar di Indonesia. Hal itu

ditandai dengan penyediaan jasa dan jaringan telekomunikasi secara

besar dan lengkap di seluruh pelosok Indonesia.

PT Telekomunikasi Indonesia yang pada mulanya bernama “ Post

en Telegraafdienst” ini didirikan pada tahun 1884. Dinas ini pada

tahun 1906 diubah namanya menjadi Post Telegraaf en Telefoondiest

(PTT). Dengan demikian sejak tahun 1906 dinas telepon telah masuk

dan disatukan dalam jawatan PTT. Di dalam perkembangan

selanjutnya dengan ordonansi tahun 1931 jawatan PTT ditetapkan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

2

Sesuai dengan PP No. 240 tahun 1961 jawatan PTT diubah

menjadi PN Postel. Perkembangan jasa pos dan telekomunikasi

mengalami kemajuan pesat sehingga pada tahun 1965 berdasarkan

pada PP No. 29 tahun 1965 dan berdasarkan PP No. 30 tahun 1965 PN

Postel diubah menjadi PN Pos dan Giro dan PN Telekomunikasi

dengan hak dan kewajiban bidang usaha yang berbeda.

Berdasarkan PP No. 44 tahun 1969 dan PP No. 45 tahun 1969

tentang Undang-Undang maka pemerintah memutuskan mengubah

status PN Telekomunikasi menjadi Perusahaan Umum Telekomunikasi

atau Perumtel yang disahkan berdasarkan SK Menteri Perhubungan

No. 139/U/10 pada tanggal 28 April 1970 dan dikukuhkan dengan PP

No. 36 tahun 1974 untuk lebih meningkatkan jasa telekomunikasi

untuk umum dalam negri dan internasional.

Melalui PP No. 51 tahun 1980 PERUMTEL ditetapkan sebagai

penyelenggara telekomunikasi untuk umum di dalam negeri,

sedangkan hubungan internasional dengan PP No. 53 tahun 1980

diserahkan pada PT INDOSAT. Peraturan terbaru tentang

PERUMTEL adalah PP No. 21 tahun 1984. Dengan peraturan tersebut

maka PP No. 59 tahun 1991 Perusahaan Umum Telekomunikasi

berubah status PT (PERSERO) Telekomunikasi Indonesia, yang

selanjutnya disebut PT Telekomunikasi Indonesia untuk berbuat

banyak lagi dalam memenuhi kebutuhan dan kepuasan konsumen jasa

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

3

2. Tugas dan Usaha PT Telekomunikasi Indonesia

PT Telekomunikasi Indonesia merupakan Badan Usaha Milik

Negara (BUMN) yang diatur oleh Peraturan Pemerintah No. 21 tahun

1984, mempunyai tugas membangun, mengembangkan dan

mengusahakan telekomunikasi untuk umum dalam negeri guna

mempertinggi kelancaran hubungan masyarakat.

3. Visi dan Misi PT Telekomunikasi Indonesia

a. Visi

PT Telekomunikasi Indonesia bukan lagi perusahaan yang

memonopoli pasar telekomunikasi Indonesia. Sejak karpet

globalisasi digelar, kompetisi menjadi ajang yang harus dijalani

oleh perusahaan manapun. Masing-masing akan memperebutkan

perhatian customer. Yang paling kompetitif tentu saja yang akan

menang. Menjadi “ InfoCom player” bermakna bahwa PT

Telekomunikasi Indonesia bergerak dalam bisnis informasi dan

komunikasi yang secara konkret diwujudkan dalam bentuk

keragaman produk jasa meliputi ragam layanan PMM (Phone

Multimedia dan Mobile).

b. Misi

PT Telekomunikasi Indonesia mempunyai misi memberikan

layanan "One Stop InfoCom Services with Excellent Quality and

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

4

Indonesian Corporation". Dengan jaminan bahwa pelanggan akan

mendapatkan layanan terbaik, berupa kemudahan, produk dan

jaringan berkualitas, dengan harga kompetitif.

PT Telekomunikasi Indonesia akan mengelola bisnis

melalui praktik-praktik terbaik dengan mengoptimalisasikan

sumber daya manusia yang unggul, penggunaan teknologi yang

kompetitif, serta membangun kemitraan yang saling

menguntungkan dan saling mendukung secara sinergis.

4. Logo PT Telekomunikasi Indonesia

Sumber: www.telkom.co.id

Gambar 1.1

Logo PT Telekomunikasi Indonesia

a. Arti dari simbol

1)Expertise

Lingkaran sebagai simbol dari kelengkapan produk dan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

5

Indonesia yaitu TIME (Telecommunication, Information,

Media and Edutainment).

2) Empowering

Tangan yang meraih ke luar. Simbol ini mencerminkan

pertumbuhan dan ekspansi ke luar.

3)Assured

Jemari tangan. Simbol ini memaknai sebuah kecermatan,

perhatian, serta kepercayaan dan hubungan yang erat.

4)Progressive

Kombinasi tangan dan lingkaran. Simbol dari matahari

terbit yang maknanya adalah perubahan dan awal yang

baru.

5)Heart

Telapak tangan yang mencerminkan kehidupan untuk

menggapai masa depan.

b. Arti dari warna-warna yang digunakan adalah:

1) Expert Blue pada teks Telkom melambangkan keahlian dan

pengalaman yang tinggi

2) Vital Yellow pada telapak tangan mencerminkan suatu yang

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

6

3) Infinite Sky Blue pada teks Indonesia dan lingkaran bawah

mencerminkan inovasi dan peluang yang tak berhingga

untuk masa depan.

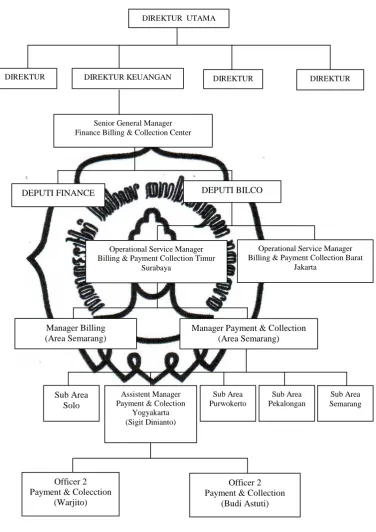

5. Struktur Organisasi

Struktur organisasi merupakan suatu urutan manusia atau

orang yang disusun menurut tugas dan kewajibannya dengan rasa

tanggung jawab dalam bidangnya masing-masing di suatu organisasi

peraturan tertentu guna mencapai tujuan tertentu pula. Adapun

struktur organisasi PT Telekomunikasi Indonesia Yogyakarta dapat

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

7

Sumber: hasil wawancara dengan PT TELKOM

Gambar 1.2

Struktur Organisasi PT Telekomunikasi Indonesia Yogyakarta

DIREKTUR DIREKTUR KEUANGAN DIREKTUR DIREKTUR

Senior General Manager Finance Billing & Collection Center

DEPUTI FINANCE DEPUTI BILCO

Operational Service Manager Billing & Payment Collection Timur

Surabaya

Operational Service Manager Billing & Payment Collection Barat

Jakarta

Manager Billing (Area Semarang)

Manager Payment & Collection (Area Semarang) Payment & Collection

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

8

Pembagian tugas dan wewenang di Unit Payment and

Collection PT Telekomunikasi Indonesia Yogyakarta adalah sebagai

berikut:

1. Asisten Manager Payment and Collection

a. Pengelolaan Financial

1) Mengelola Revenue TELKOM Unconsolidated

(Revenue and Net Income).

2) Mengelola peningkatan produktifitas (EBITDA

TELKOM Unconsolidated dan Cost Optimization).

b. Pengelolaan Customer

1) Pencapaian SLA (Service Level Agreement) Payment

and Collection.

2) Internal Customer Satisfaction Survey (ICSS) Billing

and Collection.

c. Mengelola Internal Business Proses

1) Mengelola pencapaian C3MR (Customer Cash

Collection Month Ratio) untuk Wireline, Speedy,

Wireless.

2) Mengelola pencapaian Cash Collection 90 hari untuk

Wireline, Speedy, Wireless.

3) Mengelola beban Collection Sub Area

4) Mengelola Pencapaian SLA (Service Level Agreement)

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

9

2. Officer-2

a. Mengelola pencapaian C3MR

1) Pengelolaan Reminder Call

2) Mengevaluasi trend kinerja Reminder Call

3) Melakukan Reminder Call instansi DCS (Divisi

Consumer Service)

4) Pengelolaan tagihan Direct Transfer LS KPPN

5) Pengelolaan tagihan Instansi PEMDA

b. Mengelola pencapaian Cash Collection 90 hari

1) Reminding Letter N+1 speedy

2) Reminding Letter N+2 Pots

c. Mengelola pencapaian SLA (Service Level Agreement)

buka-tutup isolir (bukis) < 6jam

6. Bidang Usaha PT Telekomunikasi Indonesia

Aktivitas utama yang dilaksanakan PT Telekomunikasi

Indonesia adalah menyediakan jasa telekomunikasi yang meliputi

kegiatan penjualan dan purna jual (operasi dan pemeliharaan). Untuk

memenuhi kebutuhan konsumen, PT Telekomunikasi Indonesia

menawarkan banyak produk dan jasa yang tingkat penjualannya terus

meningkat karena selalu dipercaya oleh masyarakat umum terutama

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

10

1. Sambungan Telepon Tidak Bergerak Kabel

a. TELKOM Lokal

TELKOM Lokal adalah layanan untuk panggilan antar

pelanggan tetap, dalam jarak kurang dari 30 km atau di dalam

satu wilayah (boundary) lokal. Tarif yang dikenakan adalah

tarif telepon lokal, yaitu Rp250,- per pulsa.

b. TELKOM SLJJ

Panggilan SLJJ (Sambungan Langsung Jarak Jauh) adalah

layanan telepon jarak jauh dalam wilayah Indonesia. Nomor

pemanggil dan nomor yang dipanggil berbeda wilayah kode

area. Biaya penggunaannya berbeda-beda dan tidak stagnan

karena tergantung pada jarak, waktu, dan tanggal panggilan itu

dilakukan.

c. TELKOM SLI-007

Sebelumnya layanan ini dijuluki dengan TELKOM

International Call (TIC) 007, sesuai dengan saat diluncurkan

pada bulan Juni 2004. Pada bulan Mei 2006, namanya diubah

menjadi TELKOM SLI-007. TELKOM SLI-007 adalah

layanan jasa komunikasi antar negara dengan menggunakan

kode akses 007. Layanan ini juga dilengkapi dengan panggilan

melalui bantuan operator dengan memutar nomor akses 107.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

11

Speedy Broadband Access merupakan layanan internet pita

lebar yang memanfaatkan teknologi Asymmetric Digital

Subscriber Line (ADSL) dengan kecepatan tinggi hingga 3

Mbps (downstream). Speedy menyediakan layanan data,

multimedia dan telepon dan fax secara bersamaan dengan

hanya menggunakan saluran telepon kabel yang sudah ada.

2. Sambungan Telepon Tidak Bergerak Nirkabel (Fixed Wireless-

Flexi)

Telkom Flexi adalah layanan telekomunikasi suara dan

data yang berbasis nirkabel dengan teknologi CDMA (Code

Division Multiple Access). Layanan ini terbatas pada satu area

tertentu, yang berarti pelanggan hanya dapat menggunakannya

dalam sebuah kode area tertentu. Biaya pemakaiannya mengacu

pada tarif telepon rumah. Telkom Flexi menawarkan tiga layanan

dasar, yaitu suara, SMS dan data dengan kecepatan rendah, serta

ditambah dengan layanan seperti Ring Back Tone (RBT).

Salah satu keunggulan Flexi adalah kualitas suara yang

jernih dan radiasi yang rendah serta jenis terminal yang bisa

digunakan pelanggan beragam, mulai dari terminal mobile

maupun terminal fixed. Pelanggan yang menggunakan perangkat

mobile dapat memilih layanan pascabayar (Flexi Classy) dan

prabayar (Flexi Trendy). Sementara untuk pelanggan yang

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

12

Terminal (FWT) untuk mengakses Flexi Home yang berbasis

sistem ESN (Non Sim Card).

3. Data dan internet

a. Telkom Global-01017

Ini merupakan layanan premium panggilan internasional yang

memanfaatkan jaringan internet dengan kode akses 01017

untuk panggilan ke lebih dari 253 kode negara tujuan. Tarif

layanan ini pun lebih hemat, karena hanya 76,9% dari tarif SLI

untuk semua Negara dan tidak mengenal timeband (tarif flat

untuk setiap waktu).

b. Telkom Save

Layanan ini adalah layanan panggilan jarak jauh dan panggilan

internasional. Tarif layanan yang dikenakan untuk layanan ini

adalah 69% dari tarif SLI. Telkom Save dapat dimanfaatkan

oleh pelanggan prabayar maupun pascabayar.

c. Telkom Net Instan

Telkom Net-Instant merupakan layanan akses internet dial-up

tanpa perlu berlangganan dan khusus dirancang dengan konsep

yang mudah dan sederhana untuk memenuhi kebutuhan

aksesibilitas. Biaya pemakaian dibebankan berdasarkan lama

waktu pemakaian dan biaya pemakaian tersebut disatukan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

13

d. Plasa.com (www.plasa.com)

Layanan portal web yang menyajikan layanan informasi serta

komunitas internet berbahasa Indonesia dengan focus layanan

pada komunitas pendidikan nasional. Layanan ini menyajikan

berbagai informasi dan pengetahuan bagi umum dan dapat

diakses bebas oleh berbagai kalangan.

e. Kartu i-VAS

Kartu Internet Value Added Servise merupakan alat

pembayaran (micropayment) prabayar untuk mengakses

berbagai konten atau layanan internet. Kartu i-VAS ini

ditujukan untuk menjadi alat pembayaran online terpercaya

yang dapat memfasilitasi proses pembayaran dengan nilai

nominal yang tidak terlalu besar dan tidak bisa menggunakan

kartu kredit.

f. Ventus

Ventus merupakan layanan bernilai tambah dan konvergensi

antara email dan sistem seluler (mobile) atau lebih dikenal

dengan istilah mobile push email yang memungkinkan

pengguna seluler melakukan relay email yang umumnya

dihubungkan via desktop dan laptop di alihkan ke smartphone

(telepon seluler) seperti blackberry, android, i-phone atau

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

14

4. Jaringan dan interkoneksi

a. TELKOM Intercarrier

Layanan ini adalah layanan interkoneksi untuk

penyelenggara jasa dan jaringan lainnya (other licensed

operator/OLO). TELKOM Intercarrier menyediakan

layanan interkoneksi domestik dan internasional, layanan

satelit, penyewaan jaringan (leased line), penggunaan

bersama akan infrastruktur dan fasilitas, layanan data dan

layanan akses jaringan.

b. TELKOM Vision

Produk TELKOM Vision merupakan brand name dari PT

Indonusa Telemedia, yang merupakan anak perusahaan PT

Telekomunikasi Indonesia. TELKOM Vision mempunyai

layanan di bidang TV berbayar, yang terdiri dari TV kabel,

akses internet cepat dan TV satelit. Layanan TV berbayar

tersebut dapat dinikmati dengan harga yang terjangkau dan

dapat diakses di berbagai lokasi.

5. Seluler

a. Telkomsel

Telkomsel merupakan penyedia layanan telekomunikasi

seluler dengan teknologi GSM dan 3G. Para pelanggan dan

perpustakaan.uns.ac.id digilib.uns.ac.id

fitur layanan tersebut didukung oleh jangkauan sinyal yang

luas dan tarif yang kompetitif untuk memenuhi kebutuhan

pelanggan. Telkomsel juga memberikan layanan untuk

smartphone (telepon seluler)

b. Kartu HALO

Kartu HALO adalah salah satu produk Telkomsel berupa

kartu pascabayar, yang memiliki tiga pilihan layanan.

Layanan-layanan tersebut, yaitu HALO Keluarga untuk

paket layanan keluarga, HALO Bebas memiliki beberapa

paket layanan, dan HALO Hybrid yang merupakan layanan

pascabayar yang dapat diubah menjadi layanan prabayar.

c. Simpati dan Kartu AS

Produk-produk ini merupakan produk dari Telkomsel.

Simpati merupakan kartu prabayar pertama dan terpopuler

di Asia.

B. LATAR BELAKANG

Dewasa ini, terjadi perkembangan pesat di segala bidang, hal ini

pula yang mendorong semakin ketatnya persaingan di dunia usaha dan

bisnis. Namun seiring dengan perkembangan tersebut, banyak kasus

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

16

penyelewengan harta perusahaan ini diduga karena lemahnya pengawasan

dan perlindungan terhadap aset perusahaan. Lemahnya pengawasan

terhadap aset perusahaan ini dimanfaatkan oleh oknum-oknum tidak

bertanggung jawab dengan menggunakan aset perusahaan untuk

kepentingan pribadi. Hal ini mengakibatkan kerugian yang harus

ditanggung oleh perusahaan.

Untuk mengatasi segala masalah yang timbul dalam perusahaan,

sistem pengendalian intern harus diterapkan. Menurut Mulyadi, (2001:

163) sistem pengendalian intern merupakan sistem yang meliputi struktur

organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk

menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data

akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan

manajemen.

Agar perusahaan dapat melaksanakan seluruh aktivitasnya dengan

lancar dan baik, maka perlu dilakukan pemisahan fungsi yang tegas supaya

setiap tugas dan kegiatan perusahaan dapat terlaksana secara jelas. Dimana

setiap divisi mempunyai batasan tugas masing-masing yang jelas dan

terarah. Pimpinan perusahaan juga perlu melakukan pembagian tugas yang

jelas dan pendelegasian tanggung jawab kepada seluruh karyawan. Namun

pendelegasian tanggung jawab tersebut dapat menimbulkan dampak

negatif apabila tanggung jawab tersebut disalahgunakan oleh oknum

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

17

Perusahaan harus mempunyai sistem pengendalian intern yang baik

untuk menjamin manajemen perusahaan agar tujuan perusahaan yang

ditetapkan akan dapat tercapai dan mengatur kegiatan perusahaan agar

sejalan dengan hukum dan peraturan yang berlaku. Selain itu pengendalian

intern juga dapat mencegah kerugian dalam perusahaan.

Definisi piutang tersebut memperlihatkan bahwa piutang pada

umumnya merupakan bagian terbesar dari aktiva lancar serta bagian

terbesar dari total aktiva perusahaan, sehingga dapat dijadikan sasaran

kecurangan bagi oknum tertentu. Kecurangan yang mungkin terjadi pada

bagian piutang adalah tidak mencatat pembayaran dan mengantongi

uangnya, menunda pencatatan piutang dengan melakukan cash lapping,

melakukan pembukuan palsu atas mutasi piutang, dan lain sebagainya.

Mengingat rentannya transaksi penagihan piutang maka dibutuhkan sistem

pengendalian intern terhadap piutang guna mengamankan aset perusahaan.

PT Telekomunikasi Indonesia Yogyakarta adalah perusahaan

informasi dan komunikasi serta penyedia jasa dan jaringan telekomunikasi

secara lengkap di Indonesia. Jasa telekomunikasi yang ditawarkan PT

Telekomunikasi Indonesia Yogyakarta antara lain meliputi kegiatan

penjualan dan purna jual (operasi dan pemeliharaan). Penawaran produk

dan jasa telekomunikasi yang dilakukan dengan cara penjualan secara

tunai maupun penjualan secara kredit. Kebijakan penjualan kredit ini

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

18

Piutang dalam PT Telekomunikasi Indonesia Yogyakarta dikelola

oleh bagian Collection Management. Adapun dengan manajemen yang

handal dan sistem pengendalian intern yang diterapkan diharapkan mampu

menjaga aset perusahaan dengan baik. Semua kegiatan sudah dilaksanakan

dengan sistem komputerisasi guna menunjang kegiatan perusahaan,

termasuk dalam sistem pengendalian intern-nya, guna memperlancar

kinerja perusahaan dan mengurangi segala resiko yang mungkin terjadi.

Adanya Standart Operasional Perusahaan juga menunjang kinerja

perusahaan agar berjalan dengan baik.

Berdasarkan latar belakang masalah tersebut, maka penulis tertarik

untuk melakukan pengamatan dengan judul “SISTEM

PENGENDALIAN INTERN PIUTANG PT TELEKOMUNIKASI

INDONESIA YOGYAKARTA”.

C. RUMUSAN MASALAH

Berdasarkan latar belakang yang telah diuraikan di atas, maka

perumusan masalah dalam penyusunan Tugas Akhir ini adalah bagaimana

sistem pengendalian intern piutang yang diterapkan PT Telekomunikasi

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

19

D. TUJUAN PENELITIAN

Tujuan penelitian dalam penyusunan Tugas Akhir ini adalah untuk

mengetahui sistem pengendalian intern piutang yang diterpakan PT

Telekomunikasi Indonesia Yogyakarta.

E. MANFAAT PENELITIAN

1. Bagi Perusahaan

Hasil penelitian dari penulis diharapkan dapat memberikan masukan

bagi perusahaan sebagai pertimbangan dalam evaluasi sistem

pengendalian penagihan piutang.

2. Bagi Pembaca

Hasil penelitian ini diharapkan dapat menambah pengetahuan pembaca

serta menambah referensi tambahan untuk penelitian berikutnya.

F. Metodologi Penelitian

1. Obyek Penelitian

Obyek penelitian adalah PT Telekomunikasi Indonesia Yogyakarta

yang beralamat di Jalan Yos Sudarso 9 Yogyakarta.

2. Sumber Data

Data primer adalah sumber data yang diperoleh dengan melakukan

observasi dan wawancara langsung kepada pimpinan atau

karyawan perusahaan yang bersangkutan.

3. Teknik Pengumpulan Data

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

20

Adalah suatu teknik pengumpulan data yang

dilakukan dengan cara mengadakan pengamatan secara

langsung terhadap obyek penelitian guna mendapat

gambaran nyata tentang perusahaan.

b. Teknik Wawancara

Adalah suatu teknik pengumpulan data yang

dilakukan dengan cara mengadakan wawancara langsung

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

21 BAB II

ANALISIS DATA DAN PEMBAHASAN

A. TINJAUAN PUSTAKA

1. Sistem dan Prosedur

a. Sistem

Menurut Churchman dalam Krismiaji (2005: 1) dalam buku

yang berjudul Sistem Informasi Akuntansi, sistem dapat

didefinisikan sebagai serangkaian komponen yang dikoordinasikan

untuk mencapai serangkaian tujuan.

b. Prosedur

Menurut Neuschel dalam Jogiyanto (2005: 1), prosedur

(procedure) adalah suatu urut-urutan operasi klerikal

(tulis-menulis) biasanya melibatkan beberapa orang di dalam satu atau

lebih departemen, yang diterapkan untuk menjamin penanganan

yang seragam dari transaksi-transaksi bisnis terjadi.

2. Piutang

Menurut Manulang dan Sinaga (2005: 36), piutang adalah

semua tuntutan terhadap pelanggan, baik berbentuk perkiraan uang

barang maupun jasa serta segala hal yang berbentuk transaksi.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

22

dan mereka mengharapkan pembayaran itu diselesaikan dengan tanda

terima yang sah.

3. Sistem Pengendalian Intern

Sistem pengendalian intern didefinisikan pertama kali oleh

American Institute of Certified Public Accountant (AICPA).

Pengendalian intern meliputi struktur organisasi di dalam suatu

organisasi dan semua metode-metode yang terkoordinir serta

ukuran-ukuran yang diterapkan di dalam suatu perusahaan untuk tujuan

menjaga keamanan harta kekayaan milik perusahaan, memeriksa

ketepatan dan kebenaran data akuntansi, meningkatkan efisiensi

operasi kegiatan dan mendorong ditaatinya kebijakan-kebijakan

manajemen yang telah diterapkan.

Menurut Sanyoto (2007: 250), pengendalian intern dapat

dibedakan dalam berbagai sudut pandang, antara lain:

a. Preventif controls, yaitu pengendalian intern yang dirancang

dengan maksud untuk mengurangi kemungkinan terjadi kesalahan

dan penyalahgunaan. Contoh jenis pengendalian ini ialah desain

formulir yang baik, item-nya yang lengkap, mudah diisi, serta user

trainning atau pelatihan kepada orang-ororang yang berkaitan

dengan input sistem, sehingga mereka tidak melakukan kesalahan.

b. Detection controls, adalah pengendalian yang didesain dengan

tujuan agar apabila data direkam/dikonversi dari media sumber

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

23

kesalahan (maksudnya tidak sesuai dengan kriteria yang

ditetapkan).

c. Corrective controls, ialah pengendalian yang sifatnya jika terdapat

data yang sebenarnya error tetapi tidak terdeteksi oleh detection

control, atau data yang error yang terdeteksi oleh program

validasi, harus ada prosedur yang jelas tentang bagaimana

melakukan pembetulan terhadap data yang salah dengan maksud

untuk mengurangi kemungkinan kerugian kalau

kesalahan/penyalahgunaan tersebut sudah benar-benar terjadi.

Menurut Sanyoto (2007: 256), ada beberapa asumsi dasar yang

perlu dipahami mengenai pengendalian intern bagi suatu entitas

organisasi atau perusahaan, antara lain:

1) Sistem pengendalian intern merupakan management

responbility, bahwa sesungguhnya yang paling

berkepentingan terhadap sistem pengendalian intern suatu

entitas organisasi/perusahaan adalah manajemen (lebih

tegasnya lagi ialah top management/direksi), karena dengan

sistem pengendalian intern yang baik itulah top

management dapat mengharapkan kebijakannya dipatuhi,

aktiva atau harta perusahaan dilindungi, dan

penyelenggaraan pencatatan berjalan baik.

2) Top Management bertanggung jawab menyusun sistem

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

24

stafnya. Dalam penyusunan team yang akan ditugaskan

untuk merancang sistem pengendalian intern, harus dipilih

anggotanya dari para ahli, termasuk yang berkaitan dengan

teknologi informasi (mengingat pada saat ini sistem

lazimnya didesain dengan berbasis teknologi informasi).

3) Sistem pengendalian intern seharusnya bersifat generic,

mendasar, dan dapat diterapkan pada tiap perusahaan pada

umumnya (tidak boleh jika hanya berlaku untuk suatu

perusahaan tertentu saja, melainkan harus ada hal-hal yang

bersifat dasar yang berlaku umum).

4) Sifat sistem pengendalian intern adalah reasonable

assurance, artinya tingkat rancangan yang kita desain

adalah yang paling optimal. Sistem pengendalian yang

paling baik ialah bukan yang paling maksimal, apalagi yang

harus dipertimbangkan cost benefit-nya.

Mulyadi (2001:163) mengartikan sistem pengendalian intern

meliputi struktur organisasi, metode dan ukuran-ukuran yang

dikoordinasikan untuk menjaga kekayaan organisasi, mengecek

ketelitian dan keandalan data akuntansi, mendorong efisiensi, serta

mendorong dipatuhinya kebijkan manajemen.

Mulyadi (2001: 163) tujuan sistem pengendalian intern adalah

a. Menjaga kekayaan organisasi

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

25

c. Mendorong efisiensi

d. Mendorong dipatuhinya kebijakan manajemen

Unsur-unsur dalam Sistem Pengendalian Intern menurut

Mulyadi (2001: 164)

1) Struktur organisasi yang memisahkan tanggung jawab

fungsional secara tegas

Menurut Mulyadi (2001: 165), struktur organisasi merupakan

rerangka (frame work) pembagian tanggung jawab fungsional

kepada unit-unit organisasi yang dibentuk untuk melaksanakan

kegiatan-kegiatan pokok perusahaan.

Pembagian tanggung jawab fungsional dalam organisasi ini

didasarkan pada prinsip-prinsip berikut ini :

a) Harus dipisahkan antara fungsi-fungsi operasi dan

penyimpanan serta fungsi akuntansi. Fungsi operasi

memiliki wewenang untuk melaksanakan kegiatan. Setiap

kegiatan dalam perusahaan memerlukan otorisasi dari

manajer fungsi yang memiliki wewenang untuk

melaksanakan proses kegiatan tersebut.

b) Suatu fungsi tidak boleh diberi tanggung jawab penuh untuk

melaksanakan semua tahap suatu transaksi.

2) Sistem wewenang dan prosedur pencatatan yang memberikan

perlindungan yang cukup terhadap kekayaan, utang,

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

26

Setiap transaksi hanya terjadi atas dasar otorisasi dari pejabat

yang memiliki wewenang untuk menyetujui terjadinya

transaksi tersebut. Oleh karena itu, dalam organisasi harus

dibuat sistem yang mengatur pembagian wewenang untuk

otorisasi atas terlaksananya setiap transaksi.

3) Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap

unit organisasi.

Adapun cara-cara yang umumnya ditempuh oleh perusahaan

dalam menciptakan praktik yang sehat adalah sebagai berikut :

a) Penggunaan formulir bernomor urut tercetak yang

pemakaiannya harus dipertanggungjawabkan oleh yang

berwenang.

b) Pemeriksaan mendadak (Surprised Audit)

c) Setiap transaksi tidak boleh dilaksanakan dari awal sampai

akhir oleh satu orang atau satu unit organisasi, tanpa

campur tangan dari orang atau unit organisasi lain.

d) Perputaran jabatan

e) Keharusan pengambilan cuti bagi karyawan yang berhak.

f) Secara periodik diadakan pencocokan fisik kekayaan

dengan catatannya.

g) Pembentukan unit organisasi yang bertugas untuk mengecek

efektivitas unsur-unsur sistem pengendalian intern yang

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

27

4) Karyawan yang mutunya sesuai dengan tanggung jawabnya

dapat melaksanakan pekerjaannya dengan efektivitas dan

efisien.

B. PEMBAHASAN

1. SISTEM PENAGIHAN PIUTANG PT TELEKOMUNIKASI

INDONESIA YOGYAKARTA

a. Fungsi yang terkait

1) Fungsi Billing Management

Bertanggung jawab mengolah data-data pemakaian jasa telepon

customer menjadi rekening tagihan telepon yang selanjutnya

akan ditindak lanjuti oleh Collection management.

2) Fungsi Collection Management

Bertanggung jawab penuh dalam proses penagihan tagihan

telepon (piutang) baik yang sudah jatuh tempo maupun yang

belum jatuh tempo pada pelanggan corporate customer swasta,

maupun instansi pemerintah. Tahapan dalam proses penagihan

adalah reminding call, reminding letter dan door to door.

3) Fungsi Pembukuan

Bertanggung jawab dalam proses pencatatan segala aktivitas

kas masuk dan keluar. Termasuk piutang di dalamnya.

Pencatatan pembukuan berdasarkan laporan dan catatan dari

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

28

b. Dokumen yang digunakan

1) Invoice

Invoice merupakan dokumen yang berisi tagihan untuk

pelanggan. Baik untuk corporate customer swasta maupun

instansi pemerintah. Setiap bulannya invoice dikirimkan untuk

corporate customer swasta dan instansi pemerintah yang

kemudian untuk ditindaklanjuti dilakukan pembayaran melalui

transfer ke rekening PT Telekomunikasi Indonesia.

2) Kuitansi

Berdasarkan pencocokan rekening koran dengan master data,

kemudian collection management mencetak kuitansi untuk

corporate customer swasta dan instansi pemerintah sebagai

tanda bukti pembayaran rekening.

c. Prosedur penagihan dan pembayaran piutang

1) Berdasarkan permintaan pelanggan, PT Telekomunikasi

Indonesia Yogyakarta melaksanakan proses pemasangan

instalasi telepon. Dan tagihan atas pemakaian jasa telepon

dihitung sejak diadakannya “kring” yang menandakan telepon

telah dapat digunakan hingga satu bulan masa pemakaian.

2) Setiap tanggal 20 diadakan proses pengolahan data (proses

billing) tagihan jasa telepon berdasarkan data percakapan

tanggal 20/n-1 sampai tanggal 19/n (oleh kantor pusat di

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

29

3) Berdasarkan data dari kantor pusat, divisi Payment and

Collection melakukan penagihan kepada pelanggan melalui

tahapan Reminding Call, reminding letter, dan door to door.

4) Setelah daftar tagihan diolah, kemudian dicetak invoice dan

dikirimkan kepada pelanggan, yaitu corporate customer

swasta dan instansi pemerintah.

5) Pelanggan corporate customer swasta maupun instansi

pemerintah melakukan pembayaran tagihan berdasarkan

invoice yang diterima. Pembayaran dapat melalui tunai di

loket-loket yang tersedia, Giralisasi (Autodebet), Kartu Kredit,

internet banking, Phone Banking, ATM.

6) Setelah dilakukan pembayaran, Collection management

kemudian mencocokan rekening koran dengan master data

berisi tagihan invoice, dan apabila cocok, kemudian dicetak

kuitansi sebagai tanda bukti pembayaran.

7) Setelah kuitansi diotorisasi oleh Kepala Collection

Management, kuitansi diserahkan kepada bagian akuntansi

untuk dicek dan diarsipkan sesuai tanggal pembuatan invoice

dan tanggal pembayaran.

8) Berdasarkan laporan dari Collection management, maka

bagian akuntansi akan membuat pembukuan dan membuat

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

30

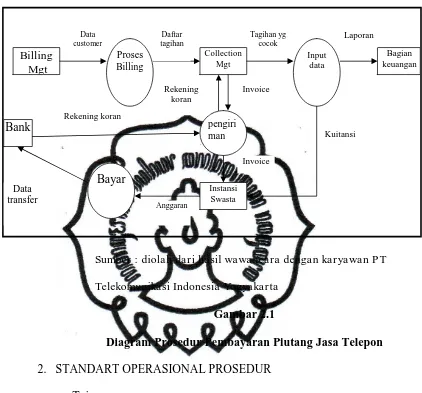

Berikut merupakan diagram prosedur pembayaran piutang jasa:

Sumber : diolah dari hasil wawancara dengan karyawan PT

Telekomunikasi Indonesia Yogyakarta

Gambar 2.1

Diagram Prosedur Pembayaran Piutang Jasa Telepon

2. STANDART OPERASIONAL PROSEDUR

a. Tujuan

Prosedur ini menjelaskan tentang prosedur penagihan putang jasa

telepon pelanggan dan pencatatan

b. Ruang Lingkup

Prosedur ini mencakup semua kegiatan yang berkenaan dengan

pengolahan data rekening tagihan, penagihan piutang, pencatatan.

c. Definisi

1) Invoice yang dicetak adalah data tagihan rekening pelanggan.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

31

2) Kuitansi dicetak setelah invoice dilunasi

d. Prosedur Pengolahan, Penagihan dan Pencatatan Piutang

1) Pengolahan Data

a) Divisi Billing Collection menerima data percakapan telepon

berdasarkan data percakapan tanggal 20/n-1 sampai tanggal

19/n dari pusat (Bandung) dan mencocokan dengan

database pelanggan yang dimiliki PT Telekomunikasi

Indonesia Yogyakarta.

b) Setelah dicocokan, data diolah untuk menjadi rekening

tagihan kepada pelanggan.

c) Collection Management mencetak rekening tagihan menjadi

invoice rangkap dua untuk diotorisasi Asisten Manajer.

2) Penagihan Piutang

a) Payment and Collection melakukan penagihan sebelum

jatuh tempo kepada pelanggan berdasarkan data tagihan

melalui tiga tahap, yaitu Reminding Call, Reminding Letter

dan Door to door.

b) Collection Management mengirimkan invoice yang telah

diotorisasi Asisten Manajer kepada pelanggan.

3) Pencatatan Piutang

a) Collection Management menerima seluruh pembayaran

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

32

b) Collection Management mencocokan invoice dengan

rekening koran. Apabila sesuai, maka dicetak kuitansi

pembayaran rangkap dua untuk pelanggan dan staf

akuntansi.

c) Staf Akuntansi mengarsipkan kuitansi dan diurutkan

berdasarkan tanggal.

4) Dokumen Pendukung

a) Invoice

b) Kuitansi

3. SISTEM PENGENDALIAN INTERN PIUTANG

a. Sistem Pengendalian Intern terhadap bagian yang terkait.

Pelaksanaan tugas setiap divisi PT Telekomunikasi

Indonesia Yogyakarta dalam prosedur penagihan piutang sudah

sesuai dengan Standard Operational Procedure piutang. Terlihat

dari pemisahan fungsi yang tegas pada bidang pengolahan data,

penagihan piutang dan pencatatan piutang. Bidang-bidang yang

memerlukan otorisasi menyerahkan berkas-berkas bukti kepada

Asisten Manajer yang bertanggung jawab melakukan pengecekan

dan memberikan otorisasi.

b. Sistem Pengendalian Intern terhadap dokumen

Dokumen yang digunakan dalam prosedur penagihan

piutang pada PT Telekomunikasi Indonesia Yogyakarta sudah

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

33

dengan adanya otorisasi atau persetujuan yang telah dilakukan pada

masing-masing dokumen. Invoice yang dicetak telah mendapat

otorisasi dari Asiten Manajer sebelum diberikan kepada pelanggan

dan dicetak menjadi kuitansi.

Pengarsipan kuitansi sudah tepat dan sesuai karena

berdasarkan tanggal dibuat invoice dan tanggal pembayaran serta

tanggal pembuatan kuitansi, serta telah mendapat otorisasi dari

Kepala Collection Management.

c. Sistem Pengendalian Intern terhadap catatan akuntansi

Catatan akuntansi yang digunakan dalam prosedur

penagihan piutang pada PT Telekomunikasi Indonesia Yogyakarta

sudah sesuai dengan Standard Operational Procedure piutang,

yaitu dengan dilakukannya pencatatan pada buku arsip keuangan

tepat waktu dan lengkap,

d. Sistem Pengendalian Intern terhadap kegiatan klerikal yang

membentuk prosedur.

Kegiatan klerikal dalam prosedur penagihan piutang pada

PT Telekomunikasi Indonesia Yogyakarta sudah sesuai dengan

Standard Operational Procedure piutang, yaitu dengan melibatkan

beberapa orang dalam suatu bagian atau lebih, sehingga menjamin

penanganan secara seragam transaksi perusahaan secara

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

34 BAB III

TEMUAN

Berdasarkan analisis dan pembahasan terhadap sistem pengendalian intern

piutang pada PT Telekomunikasi Indonesia Yogyakarta, penulis memaparkan

beberapa temuan. Temuan tersebut antara lain

1. Asisten Manajer melakukan pengecekan kesesuaian data tagihan sebelum

memberikan otorisasi pada invoice.

2. Adanya penagihan melalui 3 tahap sebelum jatuh tempo oleh divisi

Payment and Collection guna meminimalkan terjadinya penunggakan

pembayaran piutang.

3. Setiap pembayaran dilakukan dari satu rekening pusat, sehingga

meminimalkan terjadinya kecurangan.

4. Staf akuntansi melakukan pengecekan kesesuaian tanggal dibuat invoice

dan tanggal dibayar kuitansi sebelum mengarsipkannya.

5. Staf akuntansi mencatat sesuai nomor kuitansi dalam buku rekap yang

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

35 BAB IV

PENUTUP

Berdasarkan pada uraian bab sebelumnya mengenai sistem

pengendalian intern terhadap piutang PT Telekomunikasi Indonesia

Yogyakarta, penulis menyimpulkan bahwa pelaksanaan sistem

pengendalian intern pada perusahaan secara keseluruhan sudah cukup

baik, dimana perusahaan sudah menerapkan konsep dasar dan

prinsip-prinsip pengendalian intern.

Informasi dan komunikasi mengenai piutang usaha yang diterapkan

cukup efektif. Baik informasi yang disampaikan manajemen kepada

bawahan maupun informasi yang berasal dari bawahan kepada

manajemen.

Lingkungan pengendalian terhadap piutang usaha PT Telekomunikasi

Indonesia Yogyakarta sudah berjalan dengan baik dan sesuai dengan

Standart Operating Procedure. Dalam prosedur pengolahan data yang

dikelola oleh divisi Billing and Colection, selalu diterapkan pengecekan

data tagihan yang diterima dari pusat dengan data perusahaan. Pada

prosedur penagihan piutang, selalu dilakukan pengecekan oleh asisten

manajer saat memberikan otorisasi pada invoice.

Staf akuntansi yang bertugas mengarsipkan, merekap dan mencatat

kuitansi, selalu melakukan pengecekan dan mengurutkan sesuai nomor

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

36

Dari hal tersebut dapat disimpulkan bahwa penerapan prosedur

pengolahan, penagihan dan pencatatan piutang PT Telekomunikasi

Indonesia Yogyakarta sudah berjalan baik dan kinerja yang sudah sesuai