commit to user

ANALISIS MANFAAT BIAYA PADA PT. PERTAMINA (PERSERO)

REFINERY UNIT. V BALIKPAPAN

(APLIKASI BENEFIT COST RATIO)

Skripsi

Diajukan untuk Melengkapi Tugas-tugas dan

Memenuhi Syarat-syarat untuk Mencapai Gelar Sarjana Ekonomi

Jurusan Ekonomi Pembangunan Fakultas Ekonomi

Universitas Sebelas Maret Surakarta

Disusun Oleh :

Risma Intan Pertiwi

F.1109022

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

MOTTO

“Dan jikalau Kami menghendaki pastilah Kami rubah mereka di tempat mereka

berada; maka mereka tidak sanggup berjalan lagi dan tidak (pula) sanggup kembali”

(Qs. Yasin (36):67)

“Syukuri apa yang ada, hidup adalah anugrah. Tetap jalani hidup ini tuk melakukan

yang terbaik. Jangan menyerah.. Jangan menyerrah..!”

(D’masiv)

“Apapun masalah kita, jika kita membaikkan hati maka Tuhan akan membaikkan

hidup kita”

(Mario Teguh)

“Jangan menunggu menjadi sempurna untuk menjadi seorang yang sukses, tapi

lihatlah kesempatan dan peluang, maka kamu akan tahu bagaimana memutuskan

untuk menjadi orang yang sukses!”

commit to user

HALAMAN PERSEMBAHAN

Karya ini kupersembahkan untuk:

“Allah SWT yang Maha Penyayang, Maha Dahsyat, Maha Pemberi Kekuatan.

Tempatku Segala Bergantung”

“Baginda Rasulullah SAW, Panutan dan Kebanggaanku”

Karya ini kuhadiahkan untuk

:

“

Ayahanda H. Sukriyani dan Ibunda Hj. Halimas yang Teramat Kucinta”

commit to user

KATA PENGANTAR

Segala puji dan sujud syukur terpanjatkan kepada Allah SWT, atas limpahan rahmat dan ridhoNya penulis dapat menyelesaikan penyusunan skripsi yang berjudul “Analisis Manfaat Biaya pada PT. Pertamina (Persero) Refinery Unit V Balikpapan (Aplikasi Benefit Cost Ratio)”.

Skripsi ini disusun untuk memenuhi salah satu syarat dalam memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Jurusan Ekonomi Pembangunan Universitas Sebelas Maret Surakarta. Penulis menyadari bahwa tanpa bantuan, bimbingan serta kerja sama yang baik dari berbagai pihak tidak dapat mewujudkan skripsi ini, maka penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Dr. Evi Gravitiani,S.E.,M.Si selaku pembimbing skripsi yang dengan sabar memberikan bimbingan dan arahan dengan baik. Semoga Allah SWT membalas kebaikannya dan menjadikan kehidupannya lebih baik.

2. Dr. Wisnu Untoro,M.S selaku Dekan Fakultas Ekonomi Universitas Sebelas Maret.

3. Drs. Supriyono,M.Si selaku Ketua Jurusan Ekonomi Pembangunan.

commit to user

5. Ibu Dwi Prasetyani,S.E,M.Si dan Bapak Drs. Kresno Sarosa Pribadi.,M.Si selaku dosen pengampu di semester terakhir yang telah banyak membantu penulis untuk menyelesaikan skripsi dan studi di Fakultas Ekonomi.

6. Seluruh Dosen Fakultas Ekonomi Universitas Sebelas Maret Surakarta yang tidak dapat penulis sebutkan satu per satu.

7. Seluruh Staf Karyawan Fakultas Ekonomi Universitas Sebelas Maret.

8. Bapak Wali Kota Balikpapan a/q Kepala Bappeda Kota Balikpapan, BPS Kota Balikpapan dan Dispenda Kota Balikpapan. Terima kasih yang tak terhingga atas bantuannya.

9. PT. Pertamina (Persero) Refinery Unit V Balikpapan, Environmental HSE Section dan Financial Section RU. V Balikpapan. Terima kasih atas kerjasamanya dan bantuan yang telah diberikan kepada penulis.

10. Ayahanda H. Sukriyani dan Ibunda Hj. Halimas.,Amd.Keb, inspirasiku dan belahan jiwaku. Terima kasih atas segala do’a yang tercurah, dukungan serta limpahan kasih sayang yang tiada terhenti untuk putri kecilnya.

11. Abangku Odi, Kak Yuli, Kak Ina, Kak QQ dan Kak Adan yang senantiasa mendukung dan mendoakan adik kecilnya ini, serta keponakan-keponakanku yang lucu-lucu. Kalian selalu kurindukan.

12. Ibu Nurjana yang telah membantu pengadaan data di Pemkot Balikpapan. 13. Teman-teman EP Non Reguler Angkatan 2009.

commit to user

you should know that you never away from this heart. Keep optimistic to face all problems and believe what heart says. J

15. Semua pihak yang tidak dapat disebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Penulis sangat mengharapkan saran dan kritik yang membangun dalam rangka kesempurnaan skripsi ini. Semoga skripsi ini dapat memberi manfaat dan sumbangan pikiran untuk perbaikan di masa yang akan datang.

Surakarta, Juni 2011

commit to user

DAFTAR ISI

Halaman

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN PEMBIMBING... ii

HALAMAN PENGESAHAN... iii A.Latar Belakang Masalah... 1

B.Rumusan Masalah... 9

C.Tujuan Penelitian... 9

D.Manfaat Penelitian... 10

BAB II. TINJAUAN PUSTAKA A.Pengertian Sumber Daya Alam... 11

B.Pengertian Industri... 14

C.Pengertian Eksternalitas dan Biaya Sosial... 20

D.Analisis Manfaat Biaya... 26

E. Manfaat dan Biaya... 29

1. Manfaat... 29

2. Biaya... 30

F. Rasio Benefit Cost... 30

commit to user

H.Penelitian Terdahulu... 34

I. Kerangka Pemikiran... 36

J. Hipotesis Penelitian... 38

BAB III. METODE PENELITIAN A.Ruang Lingkup Penelitian... 39

B.Metode Pengumpulan Data... 41

C.Jenis dan Sumber Data... 42

D.Definisi Operasional Variabel... 43

1.Manfaat... 43

2.Biaya... 45

3.Tingkat Bunga... 45

E.Metode Analisis Penelitian... 45

1.Rasio Benefit Cost... 46

2.Nilai Imbangan Manfaat Biaya... 47

BAB IV. HASIL DAN ANALISIS DATA A.Gambaran Umum Wilayah Penelitian... 48

1.Letak geografis dan Wilayah... 48

2.Penduduk dan Tenaga Kerja... 51

a. Penduduk... 51

b. Ketenagakerjaan... 53

3.Pendidikan... 54

4.Kesehatan... 55

5.Industri dan Pertambangan... 57

a. Industri... 57

b. Pertambangan... 57

6.Perdagangan... 57

commit to user

B.Deskripsi Lokasi Penelitian... 59

C.Profil PT. Pertamina (Persero) RU. V Balikpapan... 61

1.Sejarah Umum... 61

2.Sejarah Perusahaan... 63

3.Visi Misi... 70

4.Logo Pertamina... 71

5.Tata Niai Perusahaan... 71

D.Analisis Data... 73

1.Manfaat Langsung... 73

a. Corporate Social Responsibility... 73

b. Pendapatan Karyawan... 74

c. Pendapatan Penjualan Pertamina... 75

2.Manfaat Tidak Langsung... 76

a. Pendapatan Masyarakat (Multiplier Effect)... 76

b. Pendapatan Daerah... 77

3.Biaya Langsung... 79

a. Biaya Operasional... 79

b. Biaya Produksi... 80

4.Biaya Tidak Langsung... 81

a. Biaya Penanganan Pencemaran... 81

E.Rasio Benefit Cost... 83

F. Nilai Imbangan Manfaat Biaya... 85

BAB V. KESIMPULAN DAN SARAN A.Kesimpulan... 90

B.Saran... 91

commit to user

DAFTAR TABEL

Tabel 1. Kegiatan Observasi Lapangan... 39

Tabel 2. Pertumbuhan Penduduk Kota Balikpapan 2005-2009... 52

Tabel 3. Luas Wilayah, Jumlah Penduduk dan Jumlah Kepala Keluarga... 52

Tabel 4. Jumlah Penduduk Menurut Pendidikan... 54

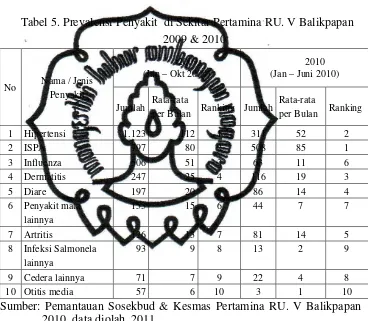

Tabel 5. Prevalensi Penyakit di Sekitar Pertamina RU. V Balikpapan 2009 & 2010... 56

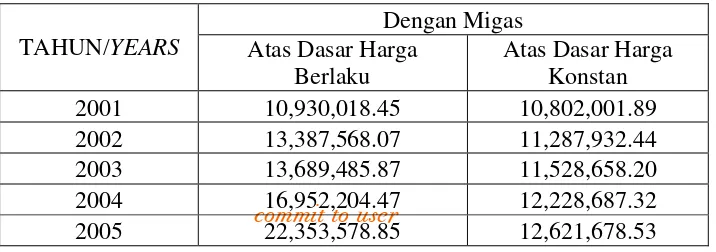

Tabel 6. Perkembangan PDRB dengan Migas Kota Balikpapan 2001-2009.... 59

Tabel 7. Sejarah Pertamina RU. V Balikpapan... 63

Tabel 8. Perkembangan Kilang Pertamina RU.V Balikpapan... 64

Tabel 9. Perkembangan Pertamina RU. V Balikpapan... 66

Tabel 10. CSR PT. Pertamina (Persero) RU. V Balikpapan 2005-2009... 73

Tabel 11. Pendapatan Karyawan Pertamina 2005-2009... 74

Tabel 12. Pendapatan Penjualan Pertamina 2005-2009... 75

Tabel 13. Pendapatan Masyarakat sebagai Multiplier Effect... 77

Tabel 14. Kontribusi Pertamina kepada Daerah... 78

Tabel 15. Biaya Operasional Pertamina diluar Pendapatan Karyawan 2005-2009... 79

Tabel 16. Biaya Produksi Pertamina RU. V 2005-2009... 80

Tabel 17. Biaya Penanganan Pencemaran 2005-2009... 82

Tabel 18. Perhitungan Net B/C R Tahun 2005... 84

commit to user

Tabel 20. Perhitungan Nilai Imbangan Manfaat Biaya Tahun 2005 Tanpa

Eksternalitas... 87 Tabel 21. Perhitungan Nilai Imbangan Manfaat Biaya Tahun 2005 Dengan

commit to user

DAFTAR GAMBAR

Gambar 1. Hubungan Pertumbuhan Ekonomi dengan

Barang Sumber Daya Alam... 13

Gambar 2. Keseimbangan Pasar, Eksternalitas Negatif dan Efisiensi Harga, Manfaat, Biaya... 22

Gambar 3. Keseimbangan Pasar, Eksternalitas Positif dan Efisiensi Harga, Manfaat, Biaya... 23

Gambar 4. Situasi Program Pengurangan Polusi... 28

Gambar 5. Skema Kerangka Pemikiran... 37

Gambar 6. Lokasi Kilang Pertamina di Seluruh Wilayah Indonesia... 60

Gambar 7. Denah Kilang PT. PERTAMINA RU. V Balikpapan... 69

commit to user Abstraksi

“Analisis Manfaat Biaya pada PT. Pertamina (Persero) Refinery Unit. V Balikpapan (Aplikasi Benefit Cost Ratio)

RISMA INTAN PERTIWI F.1109022

Penelitian ini memiliki tujuan untuk menilai tingkat kelayakan suatu kegiatan industri khususnya indusri pengolahan migas PT. Pertamina (Persero) RU.V yang ada di Kota Balikpapan baik secara ekonomi dan lingkungan. Kelayakan suatu industri dapat dinilai dari suau pendekatan benefit cost ratio, yaitu dengan membandingkan nilai manfaat dan biaya dari berlangsungnya kegiatan suatu industri. Kegiatan indsutrialisasi selain untuk memperoleh keuntungan, diharapkan juga dapat memajukan perekonomian suatu negara atau daerah serta dapat meningkatkan kesejahteraan masyarakatnya. Kelayakan ekonomi adalah bagaimana suatu industri dapat meningkatkan struktur masyarakat dan perekonomian. Peningkatan perekonomian suatu daerah yang ditunjang dengan adanya kegiatan industrialisasi dilihat dari pergeseran struktur ekonomi, dari berkembangnya sektor pertanian dan perdagangan dengan adanya industrialisasi maka sektor tersebut berubah menjadi kota industri yang maju akan teknologi dan sumber daya manusianya. Mengukur kelayakan ekonomi dan lingkungan suatu industri dapat dilakukan dengan 2 (dua) cara, yaitu Net B/C R dan Nilai imbangan manfaat biaya. Nilai Net B/C R diperoleh dari total NPV1 dibagi NPV2; nilai imbangan manfaat diperoleh dari perbandingan total manfaat dan biaya ditambah dengan nilai valuasi lingkungan atau nilai eksternalitas. Nilai eksternalitas digunakan untuk menilai seberapa besar pengaruhnya dalam mengurangi tingkat kelayakannya.

Sasaran penelitian ini adalah untuk mengetahui tingkat kelayakan ekonomi dan lingkungannya sehingga dapat diketahui pula apa dampak positif dan negatif dari adanya industri pengolahan migas oleh Pertamina RU. V Balikpapan terhadap masyarakat dan daerah Kota Balikpapan. Berdasarkan hasil analisis, diketahui nilai kelayakan ekonominya adalah sebesar 1,058. B/C Ratio > 1 yang artinya bahwa Pertamina layak secara ekonomi dan dapat meningkatkan perekonomian secara positif baik kepada masyarakat dan perekonomian daerah. Nilai imbangan manfaat biaya diketahui sebesar 1,657 dengan memasukkan komponen eksternalitas yaitu dari nilai valuasi lingkungan, sedangkan nilai imbangan manfaat biaya tanpa memasukkan komponen eksternalitas adalah sebesar 1,660. Rasio nilai imbangan tersebut >1 yang artinya secara lingkungan, kegiatan industri yang dikelola oleh Pertamina adalah layak.

commit to user

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Indonesia merupakan negara yang kaya akan sumber daya alam.

Indonesia yang kaya dengan sumber daya alam memiliki keuntungan yaitu

kemampuan untuk memenuhi segala kebutuhan masyarakatnya tanpa harus

melakukan kegiatan import dari negara lain. Sumber daya alam dapat

dimanfaatkan untuk menghasilkan sebuah barang dan jasa sesuai dengan apa

yang dibutuhkan masyarakat dengan tingkat value tertentu.

Pemanfaatan sumber daya alam berupa barang dan jasa dapat

dilakukan melalui suatu proses pengolahan. Suatu proses pengolahan dikelola

oleh sebuah industri/pabrik yang dihasilkan dari berbagai sektor. Misalnya

sumber daya alam dari sektor pertanian seperti tanaman padi dapat diolah

menjadi gabah, tembakau dapat diolah menjadi rokok oleh industri rokok, teh

dapat diolah menjadi minuman teh dan lain sebagainya. Sektor lainnya yang

memanfaatkan sumber daya alam adalah sektor pertambangan. Pemanfaatan

sektor pertambangan dapat dilihat dari hasil olahannya, namun pemanfaatan

tergantung pada potensi masing-masing daerah, karena ada daerah sebagai

daerah penghasil tambang baik migas maupun non migas serta daerah

pengolah yang ditinjau dari letak geografis daerah dan pertimbangan lainnya.

Sumber daya alam dari sektor pertambangan merupakan sumber daya

commit to user

2 krusial terhadap lingkungan hidup sehingga pengolahannya membutuhkan

keahlian khusus agar dalam menggunakannya tidak hanya dapat merusak

lingkungan oleh proses pengerukkannya, tetapi juga keahlian dalam

mengolah hasil limbah industrinya. Limbah hasil pengolahan minyak bumi

memiliki efek yang sangat kuat terhadap kesehatan. Pada umumnya, limbah

dibuang bebas dilepas pantai melalui proses pengilangan minyak dan sistem

pengolahan limbah melalui Analisis Mengenai Dampak Lingkungan

(AMDAL). Meskipun telah diolah melalui beberapa tahapan yang telah

distandarisasikan, namun tak dapat dihindari hal ini dapat menurunkan

kualitas lingkungan terutama terhadap masyarakat sekitar lokasi industri.

Industri merupakan suatu sektor kegiatan yang sering dikaitkan

dengan kemajuan dan kecepatan pertumbuhan ekonomi suatu negara, serta

pencemaran lingkungan. Namun kemajuan industri suatu negara tidak hanya

ditunjukkan oleh banyaknya pabrik atau industri yang didirikan, tetapi juga

oleh kesehatan pabriknya. Salah satu parameter kesehatan pabrik adalah dari

seberapa banyak limbah yang dibuang. Pembangunan industri juga perlu

mempertimbangkan tempat pembuangan limbah karena bagaimanapun

bersihnya suatu kegiatan pasti akan membuang limbahnya. Peraturan tentang

ambang batas limbah sering dikaitkan dengan badan penerima limbah, untuk

limbah cari menggunakan sungai atau laut. Peraturan akan semakin longgar

untuk badan penerima limbah yang mempunyai daya dukung makin besar dan

peruntukan perairan yang makin rendah, sedangkan mengolah limbah yang

commit to user

3 Industri yang sangat krusial letak, pengolahan serta value nya adalah

industri migas maupun industri pengolahan migas, meskipun industri

pertanian adalah industri yang paling banyak dalam memberikan kontribusi

dalam pertumbuhan ekonomi Indonesia, tetapi proses pengolahannya tidak

memiliki tingkat riskan yang sama dengan industri pertambangan dan migas

ataupun pengolahan migas yang dapat mengurangi kualitas lingkungan.

Industri pengolahan migas tersebar di seluruh daerah di Indonesia

khususnya daerah-daerah yang memiliki sektor unggulan dalam mengolah

minyak mentah menjadi bahan bakar minyak maupun non bahan bakar

minyak. PT. Pertamina (Persero) adalah perusahaan yang bergerak di bidang

industri pengolahan migas dan telah berdiri sejak banyak ditemukannya

sumur-sumur minyak bumi dan gas alam di wilayah Indonesia yang kaya

akan sumber daya alam migas. PT. Pertamina (Persero) Refinery Unit V

Balikpapan merupakan salah satu unit pengolahan dari beberapa unit

pengolahan Pertamina yang ada di Indonesia. Unit pengolahan minyak dan

gas bumi sangat berpotensi menimbulkan polutan, oleh karena itu PT.

Pertamina (Persero) RU. V Balikpapan memiliki unit-unit untuk melindungi

lingkungan dari pencemaran limbah yang dihasilkan. Unit-unit tersebut dapat

berupa sarana untuk meminimalisasikan limbah yang telah dihasilkan. Tujuan

lainnya agar limbah yang dihasilkan baik berupa cair, padat maupun gas

memenuhi baku mutu yang telah ditetapkan oleh pemerintah sehingga aman

commit to user

4 Kilang minyak RU. V adalah salah satu dari tujuh kilang minyak PT.

Pertamina (Persero) yang ada di Indonesia. Kilang RU. V Balikpapan berawal

dari ditemukannya sumber minyak di Sanga-sanga pada tahun 1897,

kemudian ditemukan sumber minyak di Tarakan (1899), Samboja (1911) dan

Bunyu (1922). Kilang Balikpapan dibangun oleh Shell Transport & Trading

Ltd pada tahun 1899 dan mengalami perbaikan guna meningkatkan kapasitas

produksi. Perbaikan pertama dilakukan pada tahun 1922 guna meningkatkan

kapasitas produksi dari 5.000 barrel/hari dan sebagai cikal bakal Kilang

Balikpapan I.

Bertambahnya penemuan sumber-sumber minyak di Kalimantan

Timur oleh Kontraktor Production Sharing (KPS) CHEVRON, VICO, dan

TOTAL E&P dan meningkatnya kebutuhan BBM Dalam Negeri, pada tahun

1980 dibangun Kilang Balikpapan II berkapasitas produksi 200.000

barrel/hari yang resmi dioperasikan 1 November 1983. Pada tahun 1995

dilakukan pembaharuan dan peningkatan Kilang Balikpapan I berkapasitas

produksi 60.000 barrel/hari yang mulai dioperasikan tahun 1997.

PT. Pertamina RU. V Balikpapan mempekerjakan lebih kurang

sebanyak 1.166 orang dengan produk utama BBM tentu akan memberi

dampak positif maupun negatif bagi daerah sekitarnya baik secara langsung

maupun tidak langsung. Menurut beberapa survei Pertamina mengenai sosial,

ekonomi dan budaya masyarakat, dampak positif yang diberikan dari adanya

industri pengolahan migas meliputi dalam hal mengurangi angka

commit to user

5 multiplier effect, meningkatkan pendapatan daerah dan meningkatkan taraf

hidup masyarakat Kota Balikpapan melalui program-program tanggung

jawab sosial perusahaan. Dampak negatif yang mungkin diterima masyarakat

dan lingkungan seperti kebisingan, debu, ketidaknyamanan suhu udara,

penurunan kualitas udara dan kualitas perairan, terganggunya keseimbangan

kehidupan, kekurangan debit air, kepadatan lalu lintas dan kesehatan.

Salah satu dampak negatif yang berpengaruh besar terhadap pola

kehidupan masyarakat maupun lingkungan adalah pencemaran akibat adanya

industri pengolahan migas. Pencemaran mengakibatkan dampak negatif

terhadap manusia, hewan, tumbuh-tumbuhan, harta benda, atau dengan kata

lain terhadap kehidupan bersama (sosial). Dampak pencemaran sosial

ekonomi dapat diartikan dampak terhadap individu-individu dalam kehidupan

bersama yang dinilai dengan satuan moneter (ekonomi). Suatu produk yang

dihasilkan melalui proses produksi di suatu industri yang menimbulkan

pencemaran dijual dengan harga yang relatif murah dibanding dengan harga

produk yang sama dengan teknologi yang sama, tetapi tidak mencemari

karena sudah memakai alat pengolah limbah (Brodjonegoro, 1996).

Pengolahan minyak dan gas alam ini menghasilkan limbah yang tidak

sedikit. Air limbah yang dihasilkan dalam pengolahan minyak di PT.

Pertamina (Persero) RU. V Balikpapan berupa limbah cair dan non cair.

commit to user

6 1. Pengelolaan Air Limbah

RU. V melaksanakan pemantauan kualitas air limbah yang terdiri dari:

air limbah proses, air limbah drainase dan air pendingin dan dari unit

pengolahan melaporkan setiap bulan dan memastikan seluruh parameter

di seluruh titik outlet kurang dari standar baku mutu air limbah (<

BMAL). Upaya pengembangan dilakukan secara terus menerus baik dari

metode, kehandalan peralatan maupun desain sistem sehingga

persyaratan baku mutu terpenuhi.

2. Pengelolaan Limbah Emisi Udara

Limbah emisi udara dari seluruh cerobong dan flare stak dipantau dan

dilaporkan secara periodik untuk memastikan seluruh parameter kurang

dari baku mutu emisi (< BME).

3. Pengelolaan Limbah B3

Pengelolaan seluruh jenis limbah Bahan Berbahaya dan Beracun (B3)

yang dihasilkan RU. V dikendalikan secara kualitatif (dengan perijinan)

dan kuantitatif (dengan neraca limbah). Kegiatan pengelolaan

dilaksanakan sesuai dengan ketentuan yang dipersyaratkan pada ijin.

Pengelolaan limbah B3 diarahkan kepada penerapan prinsip 3 R

(Reuse-Recycle-Recovery).

4. Flare Gas Recovery System

Tujuan proyek Flare Gas Recovery System adalah untuk memberikan

commit to user

7 lingkungan atau lindungan lingkungan di Indonesia khususnya Kota

Balikpapan. Manfaat proyek Flare Gas Recovery System adalah :

a. Mengurangi emisi CO2.

b. Penghematan energi hijau Fuel Gas yang berhasil direcovery.

c. Recovered Hydrocarbon Liquid (LPG komponen).

Suatu kebijakan lingkungan mengacu pada dasar undang-undang

regulasi, yaitu diukur dalam UU No. 23 Tahun 1997 lalu pada tahun 2009

menjadi UU No. 32 Tahun 2009. Undang-undang No. 32 Tahun 2009 tentang

Perlindungan dan Pengelolaan Lingkungan Hidup menyatakan bahwa setiap

rencana kegiatan yang akan diperkirakan akan menimbulkan dampak penting

terhadap lingkungan hidup, wajib dilengkapi dengan studi Analisis Mengenai

Dampak Lingkungan Hidup (AMDAL). Undang-undang yang mengatur

tentang lingkungan hidup khususnya untuk hal limbah adalah Permen

Lingkungan Hidup (LH) No.19 Tahun 2010, sedangkan untuk hal emisi udara

terdapat pada Permen LH No. 13 Tahun 2009. Limbah B3 pada PP RI No. 18

dan 85 Tahun 1999.

Seiring dengan berkembangnya peraturan di bidang pengelolaan

lingkungan hidup, maka PT. Pertamina (Persero) juga telah melengkapi

kegiatan kilang RU.V Balikpapan dengan berbagai dokumen (ANDAL, RKL,

RPL, UKL & UPL) sebagai bukti kegiatan terhadap peraturan perundangan

yang berlaku. Selain itu PT. Pertamina (Persero) melengkapi Kilang RU. V

Balikpapan dengan Sistem Manajemen Lingkungan – ISO 14001 yang

commit to user

8 sertifikasi tahap II tahun 1999-2001, kemudian tahun 2002 dilanjutkan

dengan audit (audit internal, consultant audit, preliminary audit dan certified

audit) dan memperoleh sertifikat ISO 14001 tahun 2002, kemudian

dilanjutkan dengan penerapan Sistem Manajemen Lingkungan ISO 14001.

Sehubungan dengan adanya peraturan dan perundangan tersebut diharapkan

pembangunan sektor migas dapat terlaksana secara berwawasan lingkungan

dan berkesinambungan.

Ilmu ekonomi mengenal suatu analisis yaitu analisis rasio manfaat dan

biaya (B/C Ratio). Apabila rasio manfaat biaya industri pengolahan migas

lebih besar atau sama dengan 1 (satu) maka kesejahteraan masyarakat lebih

tinggi dan sebaliknya, jika kurang dari 1 (satu), maka kesejahteraan

masyarakat menurun. Analisis manfaat biaya dikembangkan untuk memberi

sebuah cara sistematik untuk membandingkan keuntungan serta kerugian

ekonomi dari berbagai alternatif proyek. Pada umumnya, para penganalisa

dan perencana hanya tertarik pada alternatif yang mempunyai rasio lebih dari

1 (satu). Dengan kata lain, agar ekonomi layak, sebuah proyek diharapkan

dapat memberikan lebih banyak untung daripada rugi (Pareglio, 1996).

Berdasarkan dampak positif dan negatif yang timbul akibat industri

pengolahan migas oleh Pertamina perlu dilakukan penghitungan tingkat

keuntungan dan kerugian agar diketahui tingkat kelayakan keberadaan

industri ini di kota Balikpapan. Bertitik tolak dari permasalahan tersebut,

maka penelitian ini mengambil judul Analisis Manfaat Biaya pada PT.

commit to user

9 Penelitian lebih dikonsentrasikan pada dampak yang diterima oleh

masyarakat pada khususnya dan Kota Balikpapan pada umumnya ditinjau

dari aspek ekonomi dan lingkungan yang ditimbulkan oleh adanya industri

pengolahan migas PT. Pertamina (Persero) RU. V Balikpapan.

B. Rumusan Masalah

Berdasarkan latar belakang masalah diatas, maka masalah yang akan

dikaji dalam penelitian ini adalah sebagai berikut:

1. Bagaimana kelayakan ekonomi dari PT. Pertamina (Persero) RU. V

Balikpapan dengan menggunakan pendekatan Benefit Cost Ratio?

2. Bagaimana nilai imbangan manfaat biaya dengan metode imbangan

manfaat-biaya lingkungan dari PT. Pertamina (Persero) RU. V

Balikpapan?

C. Tujuan Penelitian

Tujuan yang ingin dicapai dari penelitian ini antara lain:

1. Mengetahui dampak positif dan negatif dengan rasio manfaat biaya yang

diakibatkan oleh adanya industri pengolahan migas di PT. Pertamina

(Persero) RU. V terhadap masyarakat dan perekonomian daerah kota

Balikpapan.

2. Mengetahui nilai imbangan manfaat biaya di PT. Pertamina (Persero) RU.

V terhadap masyarakat dan perekonomian daerah kota Balikpapan

commit to user

10 D. Manfaat Penelitian

1. Bagi Pemerintah Daerah

Penelitian ini diharapkan dapat memberikan gambaran bagaimana

suatu kegiatan ekonomi di PT. Pertamina (Persero) RU. V berlangsung

dengan memasukkan aspek lingkungan didalamnya, serta

dampak-dampak baik itu dampak-dampak positif maupun negatif terhadap kesejahteraan

masyarakat dan majunya perekonomian daerah.

2. Bagi Ilmu Pengetahuan

Bagi ilmu pengetahuan, khususnya bidang Ekonomi Sumber Daya

Alam dan Lingkungan, penelitian ini diharapkan dapat memberikan

pengetahuan empiris tentang aspek lingkungan yang mempengaruhi

jalannya kegiatan ekonomi suatu perusahaan melalui rasio manfaat dan

biaya serta nilai valuasi lingkungan dan pengetahuan tentang kelayakan

ekonomis suatu lingkungan dari adanya industri pengolahan migas secara

ekonomi dan sosial.

3. Bagi Penulis

Penelitian ini diharapkan dapat memberikan pengetahuan empiris

dan dapat memberikan pengetahuan praktis tentang ekonomi sumber daya

alam dan lingkungan, khususnya mengenai analisis manfaat biaya dari

adanya industri pengolahan migas secara ekonomi dan sosial bagi

commit to user

11 BAB II

TINJAUAN PUSTAKA

A. Pengertian Sumber Daya Alam

Sumber daya alam merupakan komponen penting dalam setiap

kegiatan ekonomi dan industri. Sumber daya alam yang melimpah sangat

menunjang majunya perekonomian suatu daerah namun dalam pemakaiannya

memerlukan efisiensi agar penggunaan sumber daya tersebut dapat digunakan

sesuai dengan kebutuhan saja. Salah satu cabang ilmu ekonomi mengenal

ekonomi sumber daya alam. Ekonomi sumber daya alam merupakan salah

satu cabang ilmu ekonomi yang mencoba menerapkan teori ekonomi,

khususnya teori ekonomi mikro dalam pengelolaan sumber daya alam dan

energi untuk memenuhi kebutuhan manusia secara efisien, efektif dan lestari.

Pertumbuhan ekonomi agregat sering diartikan sebagai kenaikan

produksi nasional. Fungsi Produksi menunjukkan hubungan antara keluaran

(output) dengan jumlah masukan (input). Fungsi produksi berikut

sumberdaya alam dengan masukan (input) lainnya menjadi pendorong bagi

pertumbuhan ekonomi dan secara sistematis dapat ditulis sebagai berikut:

Y = f (L , K , R , T)

Dimana:

Y = Jumlah produksi

L = Jumlah tenaga kerja

commit to user

12 T = Teknologi

R = Jumlah barang sumberdaya alam

Sejarah menunjukkan masyarakat dapat mencapai kemakmuran

karena berhasil memanfaatkan sumber daya yang dimiliki. Adam Smith

dengan teori Absolute Comparative Advantage menyarankan agar setiap

masyarakat berproduksi sesuai dengan keunggulan komparatif yang dimiliki.

Jadi masyarakat yang kaya akan sumber daya akan lebih banyak berproduksi.

Jumlah sumber daya alam yang terbatas sedangkan pemenuhan

kebutuhan manusia yang tidak terbatas seringkali membuat pemanfaatan dan

pengelolaan sumber daya alam tidak lagi bijaksana dan berpandangan jangka

pendek. Isu lainnya mengenai pengelolaan sumber daya manusia yaitu belum

adanya pertimbangan lingkungan. Semakin terbatasnya kondisi lingkungan

global dan adanya pergeseran para pengguna dari yang semula memakai SDA

yang renewable menjadi non renewable. Tujuan pengelolaan SDA untuk

mencapai tingkat penggunaan yang optimal dan lestari dan tergantung pada

pemanfaatan.

Sumber daya alam terbagi menjadi 2 (dua), yaitu sumber daya alam

terbaharui dan tak terbaharui. Pemakaian sumber daya alam yang salah dapat

menyebabkan beberapa hal yang merugikan pihak-pihak terutama pihak

ketiga dari jalannya suatu kegiatan industri/usaha. Salah satunya yang

dipermasalahkan adalah timbulnya biaya sosial dan eksternalitas. Bentuk

eksternalitas yang berhubungan dengan penelitian ini adalah mengenai

commit to user

13 meminimalisasikan dampak limbah terendah terhadap masyarakat sebagai

penanggung dari eksternalitas negatif. Hal ini merupakan biaya eksternal

perusahaan yang juga sebagai biaya sosial yang harus ditanggung oleh

perusahaan.

Ada hubungan yang positif antara jumlah dan kuantitas barang

sumberdaya dan pertumbuhan ekonomi, tetapi sebaliknya ada hubungan

negatif antara pertumbuhan ekonomi dan tersedianya sumberdaya alam yang

ada di dalam bumi. Pembangunan ekonomi yang cepat yang bersamaan

dengan pembangunan pabrik akan meningkatkan pencemaran lingkungan.

Y (y1)

Y=f(R)

Y0

0

R0 R1 R Sumber: Suparmoko dkk, 2011

Gambar 1. Hubungan Pertumbuhan Ekonomi dengan Barang Sumber Daya

Alam

Berkembangnya jumlah penduduk, perekonomian harus lebih banyak

menyediakan barang dan jasa. Peningkatan produksi barang dan jasa

menuntut lebih banyak produksi barang SDA yang harus digali dan semakin

menipisnya SDA dan pencemaran lingkungan semakin meningkat. Menurut

commit to user

14 menyatakan peningkatan biaya produksi berhubungan dengan semakin

berkurangnya persediaan SDA. Penyebab SDA menjadi langka apabila:

1. Biaya riil per satuan output naik terus selama periode pengambilan.

2. Biaya komoditi yang diambil relatif lebih tinggi dari biaya produksi

komoditi lain.

3. Harga komoditi yang diambil relatif lebih tinggi dari harga komoditi lain

SDA dapat menjadi tidak langka disebabkan oleh beberapa hal, antara lain:

1. Adanya barang substitusi, contoh: plastik mengganti kulit.

2. Adanya penemuan baru dengan metoda eksplorasi baru.

3. Adanya peningkatan dalam impor mineral dan metal dari negara lain.

4. Adanya peningkatan pengetahuan teknik .

5. Adanya pemakaian ulang (recycle).

Kelangkaan dapat dilihat dari harga barang SDA yang semakin naik

maupun dilihat dari royalti atau rent. Rent adalah harga bayangan satu satuan

barang SDA dalam persediaan. Bila seseorang tertarik pada kelangkaan maka

rent lebih tepat, tetapi bila ingin mengetahui banyaknya pengorbanan dalam

memperoleh barang SDA maka yang tepat adalah harga karena sudah

mencakup biaya produksi dan sewa.

B. Pengertian Industri

Industri adalah suatu kegiatan ekonomi yang mengolah bahan mentah,

bahan baku, barang setengah jadi, dan barang jadi menjadi barang dengan

commit to user

15 added) dan keuntungan. Kegiatan industri menyangkut semua kegiatan

manusia dalam bidang ekonomi yang sifatnya produktif dan komersial.

Semakin maju tingkat perkembangan perindustrian di suatu negara

atau daerah, makin banyak jumlah dan macam industri, dan makin kompleks

pula sifat kegiatan dan usaha tersebut. Cara penggolongan atau

pengklasifikasian industri pun berbeda-beda, tetapi pada dasarnya

pengklasifikasian industri didasarkan pada kriteria yaitu menurut tempat

bahan baku, besar kecilnya modal, klasifikasi, jumlah tenaga kerja, pemilihan

lokasi dan produktivitas perseorangan. Perkembangan dan pertumbuhan

ekonomi suatu negara juga turut menentukan keanekaragaman industri negara

tersebut. Semakin besar dan kompleks kebutuhan masyarakat yang harus

dipenuhi, maka semakin beranekaragam jenis industrinya (Anonim, 2011).

1. Jenis industri berdasarkan tempat bahan baku:

a. Industri ekstraktif. Industri ekstraktif adalah industri yang bahan baku

diambil langsung dari alam sekitar. Contoh: pertanian, perkebunan,

perhutanan, perikanan, peternakan, pertambangan, dan lain-lain.

b. Industri non ekstraktif. Industri non ekstraktif adalah industri yang

bahan bakunya didapat dari tempat lain selain alam sekitar.

c. Industri fasilitatif. Industri fasilitatif adalah industri yang produk

utamanya adalah berbentuk jasa yang dijual kepada para konsumennya.

Contoh: Asuransi, perbankan, transportasi, ekspedisi, dan lain

commit to user

16 2. Jenis industri berdasarkan besar kecil modal:

a. Industri padat modal, yaitu industri yang dibangun dengan modal yang

jumlahnya besar untuk kegiatan operasional maupun

pembangunannya.

b. Industri padat karya, yaitu industri yang lebih dititikberatkan pada

sejumlah besar tenaga kerja atau pekerja dalam pembangunan serta

pengoperasiannya.

3. Jenis industri berdasarkan klasifikasi (SK Menteri Perindustrian

No.19/M/I/1986):

a. Industri kimia dasar. Contoh: industri semen, obat-obatan, kertas,

pupuk.

b. Industri mesin dan logam dasar. Contoh: industri pesawat terbang,

kendaraan bermotor, tekstil.

c. Industri kecil. Contoh: industri roti, kompor minyak, makanan ringan,

es, minyak goreng curah.

d. Aneka industri. Contoh: industri pakaian, industri makanan dan

minuman.

4. Jenis industri berdasarkan jumlah tenaga kerja:

a. Industri rumah tangga, yaitu industri yang jumlah tenaga kerjanya

berjumlah antara 1-4 orang.

b. Industri kecil, yaitu industri yang jumlah tenaga kerjanya berjumlah

commit to user

17 c. Industri sedang atau industri menengah, yaitu industri yang jumlah

tenaga kerjanya berjumlah antara 20-99 orang.

d. Industri besar, yaitu industri yang jumlah tenaga kerjanya berjumlah

antara 100 orang atau lebih.

5. Jenis industri berdasakan pemilihan lokasi:

a. Industri yang berorientasi atau menitikberatkan pada pasar (market

oriented industry), yaitu industri yang didirikan sesuai dengan lokasi

potensi target konsumen. Industri jenis ini akan mendekati

kantong-kantong dimana konsumen potensial berada. Semakin dekat ke pasar

akan semakin menjadi lebih baik.

b. Industri yang berorientasi atau menitikberatkan pada tenaga kerja /

labor (manpower oriented industry), yaitu industri yang berada pada

lokasi di pusat pemukiman penduduk karena bisanya jenis industri

tersebut membutuhkan banyak pekerja untuk lebih efektif dan efisien.

c. Industri yang berorientasi atau menitikberatkan pada bahan baku

(supply oriented industry), yaitu jenis industri yang mendekati lokasi di

mana bahan baku berada untuk memangkas atau memotong biaya

transportasi yang besar.

6. Jenis industri berdasarkan produktifitas perorangan:

a. Industri primer, yaitu industri yang barang-barang produksinya bukan

hasil olahan langsung atau tanpa diolah terlebih dahulu. Contoh: hasil

produksi pertanian, peternakan, perkebunan, perikanan, dan

commit to user

18 b. Industri sekunder, yaitu industri yang mengolah bahan mentah

sehingga menghasilkan barang-barang untuk diolah kembali. Misalnya

pemintalan benang sutra, komponen elektronik, pengolahan migas dan

sebagainya.

c. Industri tersier, yaitu industri yang produk atau barangnya berupa

layanan jasa. Contoh: telekomunikasi, transportasi, perawatan

kesehatan, dan masih banyak lagi yang lainnya.

Industrialisasi sebenarnya merupakan satu jalur kegiatan untuk

meningkatkan kesejahteraan rakyat dalam arti tingkat yang lebih maju

maupun taraf hidup yang lebih bermutu. Pembangunan industri merupakan

suatu fungsi dari tujuan pokok kesejahteraan rakyat, bukan merupakan

kegiatan yang mandiri untuk hanya sekedar mencapai fisik saja.

Industrialisasi juga tidak terlepas dari usaha untuk meningkatkan

mutu sumber daya manusia dan kemampuannya memanfaatkan secara

optimal sumber daya alam dan sumber daya lainya. Hal ini berarti pula

sebagai suatu usaha untuk meningkatkan produktivitas tenaga manusia

disertai usaha untuk meluaskan ruang lingkup kegiatan manusia. Dengan

demikian dapat diusahakan secara vertikal semakin besarnya nilai tambah

pada kegiatan ekonomi dan sekaligus secara horisontal semakin luasnya

lapangan kerja produktif bagi penduduk yang semakin bertambah.

Berbagai pendapat muncul bahwa industri itu mempunyai peranan

penting sebagai sektor pemimpin (leading sector). Sektor pemimpin ini

commit to user

19 dan mengangkat pembangunan sektor-sektor lainya seperti sektor pertanian,

sektor perdagangan dan sektor jasa. Pertumbuhan industri yang pesat akan

merangsang pertumbuhan sektor pertanian untuk menyediakan bahan-bahan

baku bagi industri, akibatnya sektor jasapun berkembang dengan adanya

industrialisasi tersebut, misalnya dengan berdirinya lembaga-lembaga

keuangan, lembaga-lembaga pemasaran atau periklanan dan sebagainya yang

keseluruhan tersebut akan mendukung lajunya pertumbuhan industri.

Keadaan menyebabkan meluasnya peluang kerja yang pada akhirnya akan

meningkatkan pendapatan dan permintaan daya beli masyarakat. Kenaikan

pendapatan dan peningkatan permintaan daya beli tersebut menunjukkan

bahwa perekonomian itu tumbuh sehat. United Nations for Industrial

Development Organization (UNIDO) mengelompokkan negara-negara

sebagai berikut (Muhammad, 1992) :

a. Kelompok negara non-industri apabila sumbangan sektor industri terhadap

PDB kurang dari 10 persen.

b. Kelompok negara dalam proses industrialisasi apabila sumbangan tersebut

antara 10-20 persen.

c. Kelompok negara semi industrialisasi jika sumbangan tersebut antara

20-30 persen.

commit to user

20 Perroux (1992) mengatakan, pertumbuhan tidak muncul di berbagai

daerah pada waktu yang sama. Pertumbuhan hanya terjadi di beberapa tempat

yang disebut pusat pertumbuhan dengan intensitas yang berbeda. Inti

pendapat Perroux (dalam Muhammad, 1992) adalah sebagai berikut :

a. Suatu proses pembangunan akan timbul industri pemimpin yang

merupakan industri penggerak utama dalam pembangunan suatu daerah.

Keterkaitan antar industri sangat erat, maka perkembangan industri

pemimpin akan mempengaruhi perkembangan industri lain yang

berhubungan erat dengan industri pemimpin tersebut.

b. Pemusatan industri pada suatu daerah akan mempercepat pertumbuhan

perekonomian, karena pemusatan industri akan menciptakan pola

konsumsi yang berbeda antar daerah sehingga perkembangan industri di

daerah tersebut akan mempengaruhi perkembangan daerah-daerah lainnya.

c. Perekonomian merupakan gabungan dari sistem industri yang relatif aktif

dengan industri-industri yang relatif pasif yaitu industri yang tergantung

dari industri pemimpin atau pusat pertumbuhan. Daerah yang relatif maju

atau aktif akan mempengaruhi daerah-daerah yang relatif pasif.

C. Pengertian Eksternalitas dan Biaya Sosial

Eksternalitas merupakan manfaat (benefit) dan biaya (cost) yang tidak

dapat diperhitungkan secara langsung dalam proses produksi barang atau jasa.

Apabila ada eksternalitas, maka ada pihak ketiga di luar pembeli dan penjual

commit to user

21 ketiga tidak diperhitungkan baik oleh pembeli ataupun penjual barang yang

diproduksi atau dikonsumsi sehingga menghasilkan eksternalitas. Harga pasar

tidak secara tepat mencerminkan manfaat sosial marginal atau biaya sosial

marginal yang diperdagangkan apabila terdapat eksternalitas.

Eksternalitas memunculkan situasi penyimpangan di dalam biaya dan

manfaat marginal dari biaya atau manfaat sosial marginal. Penyimpangan

tersebut memiliki arti bahwa produsen maupun konsumen tidak peduli

apakah yang diproduksi atau dikonsumsi itu bermanfaat atau merugikan

pihak ketiga. Hal ini menyebabkan inefisiensi terjadi di suatu kegiatan

produksi. misalnya produsen memproduksi produk yang menghasilkan

eksternalitas negatif. Produsen tidak peduli terhadap biaya yang ditanggung

oleh pihak ketiga, begitu pula ketika terjadi eksternalitas positif, pembeli

ataupun penjual tidak mempertimbangkan fakta bahwa konsumsi ataupun

produksi mereka memiliki dampak positif terhadap pihak ketiga. Kenyataan

terciptanya eksternalitas positif atau negatif ini tidak tercermin dalam

penentuan harga barang dan jasa.

Eksternalitas negatif atau disebut biaya eksternal adalah biaya yang

ditanggung pihak ketiga diluar pembeli dan penjual yang tidak tercermin

dalam harga pasar. Sebagai contoh adalah kerusakan yang disebabkan oleh

polusi industri terhadap masyarakat dan lingkungan. Dampak merugikan

terhadap kesehatan ini tentu saja akan mengurangi nilai hak miliki pribadi

commit to user

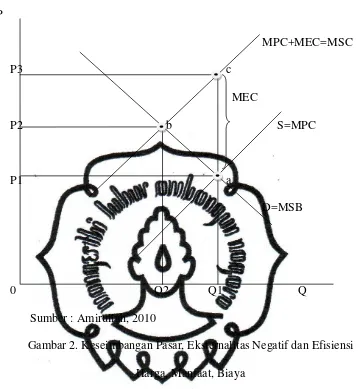

22 P

MPC+MEC=MSC

P3 c

MEC

P2 b S=MPC

P1 a

D=MSB

0 Q2 Q1 Q

Sumber : Amirullah, 2010

Gambar 2. Keseimbangan Pasar, Eksternalitas Negatif dan Efisiensi

Harga, Manfaat, Biaya

Equilibrium pasar pada gambar 2 terjadi di titik A ketika output Q1

dan kondisi tersebut inefisien kareena MSC > MSB. Output efisien terjadi di

tiik B, dimana output Q2 dan harga produk meningkat menjadi P2 bergerak

menuju output yang efisien. Hal ini akan mengurangi biaya sosial marginal

dari P3 menuju P2 dan diperoleh keseimbangan sebesar daerah ABG. Kondisi

efisien tercapai apabila MPC + MEC = MSC karena MPC = MSB, maka

commit to user

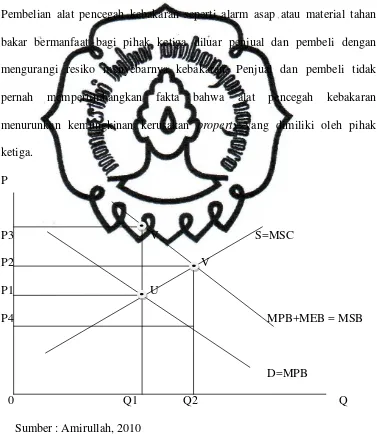

23 Eksternalitas positif merupakan manfaat yang diperoleh pihak ketiga

diluar penjual dan pembeli yang tidak tercermin dalam harga pasar. Penjual

dan pembeli tidak pernah mempertimbangkan fakta bahwa setiap unit

produksi menghasilkan manfaat terhadap yang lain. Sebagai contoh dari

adanya eksternalitas positif adalah adanya alat pencegah kebakaran.

Pembelian alat pencegah kebakaran seperti alarm asap atau material tahan

bakar bermanfaat bagi pihak ketiga diluar penjual dan pembeli dengan

mengurangi resiko menyebarnya kebakaran. Penjual dan pembeli tidak

pernah mempertimbangkan fakta bahwa alat pencegah kebakaran

menurunkan kemungkinan kerusakan property yang dimiliki oleh pihak

ketiga.

P

P3 V S=MSC

P2 V

P1 U

P4 MPB+MEB = MSB

D=MPB

0 Q1 Q2 Q

Sumber : Amirullah, 2010

Gambar 3. Keseimbangan Pasar, Eksternalitas Positif dan Efisiensi Harga,

commit to user

24 Equilibrium pasar pada gambar 3 terjadi di titik U saat output yang

dikonsumsi sebesar Q1, dimana MPB = MSC. Kondisi tersebut tidak efisien

karena MSB > MSC. Kondisi efisien terjadi di titik V dimana output yang

dikonsumsi sebesar Q2. Kondisi efisien terjadi ketika MPB + MEB = MSB,

maka MPB + MEB = MSB = MSC.

Bentuk eksternalitas meliputi eksternalitas manfaat maupun

eksternalitas biaya. Eksternalitas terjadi bila suatu kegiatan menimbulkan

manfaat dan atau biaya bagi kegiatan atau pihak di luar pelaksana kegiatan

tersebut. Eksternalitas dalam biaya inilah yang disebut pula sebagai biaya

sosial. Permasalahan biaya sosial ini sesungguhnya berkaitan dengan masalah

pencemaran lingkungan yang sebagai akibatnya adalah kerusakan lingkungan

hidup yang dapat dianggap sebagai biaya pembangunan ekonomi

(Suparmoko, 1989:237).

Masalah yang terjadi adalah siapa yang harus menanggung biaya

sosial tersebut dan apakah biaya itu harus ditanggung oleh pihak yang

menimbulkan korban atau biaya itu, ataukah pihak yang dirugikan atau

pemerintah. Studi Coase (1989) mengambil contoh kegiatan usaha yang

menimbulkan dampak yang merugikan bagi pihak lain, sebagai contoh pabrik

yang menimbulkan asap yang mengotori dan menganggu lingkungan hidup

sekitar pabrik tersebut. Pada umumnya, para ekonomi menyetujui agar pabrik

yang menyebabkan polusi asap itulah yang harus dikenai kewajiban untuk

mencegah pencemaran itu atau ia diwajibkan membayar pajak sebesar

commit to user

25 pemukiman. Namun Coase menyatakan bahwa upaya pemecahan masalah

seperti tersebut diatas kurang tepat.

Sesungguhnya ada hubungan timbal balik dalam penciptaan dampak

yang sifatnya merugikan itu. Apabila suatu perusahaan A menimbulkan

pencemaran dan merugikan perusahaan B, maka biasanya masyarakat

cenderung menginginkan agar perusahaan yang merugikan perusahaan lain

itu (A) yang dikenai suatu beban atau semacam hukuman. Hal ini sebenarnya

adalah keliru karena dengan mencegah terjadinya kerugian pada B,

sesungguhnya masyarakat juga merugikan A. Permasalahannya adalah

bagaimana agar kerugian tersebut tidak semakin serius, sebagai contoh

apabila terdapat sebuah perusahaan kontraktor yang mendirikan bangunan

untuk hotel, maka secara langsung kontraktor tersebut membuat kebisingan

atau menimbulkan polusi suara. Hal ini akan mengganggu seorang dokter

yang praktek didekat lokasi bangunan tersebut dalam memberikan

pengobatan kepada pasiennya dan untuk mengurangi kerugian dokter

tersebut, ia akan membebankan kerugian yang harus diderita kepada

kontraktor.

Soemarwoto (1989) menyatakan bahwa dalam dunia ini tidak ada

sesuatu yang gratis. Apabila seseorang ingin memperoleh sesuatu tanpa

membayar, mungkin ada orang lain yang harus membayar biaya yang

diperlukan untuk memperoleh sesuatu yang dianggap menguntungkan tadi.

Apabila ada orang yang membuang limbah ke sungai, pada hakikatnya ia

commit to user

26 gratis, namun orang lain harus memikul biaya pengangkutan dalam bentuk

penurunan hasil ikan atau biaya penjernihan air untuk minum yang lebih

tinggi oleh Perusahaan Air Minum. Oleh karena itu, dapat dikatakan bahwa

sektor pertanian, sektor pariwisata dan masyarakat umum seringkali harus

menderita dan membayar biaya yang seharusnya dipikul oleh para

industriawan dan para pengendara mobil atau motor. Hal ini disebut dengan

biaya eksternal atau biaya sosial oleh para pakar ekonomi.

Kegiatan-kegiatan tersebut memiliki biaya yang harus dibayar sendiri

(internal cost) dan ternyata perusahaan juga menciptakan biaya yang harus

dipikul orang lain (external cost) atau eksternalitas negatif. Oleh karena itu,

biaya lingkungan itu adalah riil atau nyata dan harus diperhitungkan dalam

kegiatan pembangunan.

D. Analisis Manfaat dan Biaya

Manfaat merupakan nilai barang dan jasa bagi konsumen sedangkan

biaya merupakan manfaat yang tidak diambil atau lepas dan hilang

(opportunity cost). Menentukan manfaat serta biaya yang berhubungan

dengan aspek lingkungan seringkali mengalami kesulitan sehingga beberapa

peneliti terdahulu telah mencoba untuk menentukan biaya pembuangan

sampah atau limbah buangan perusahaan-perusahaan maupun rumah tangga.

Biaya tersebut adalah biaya mencegah polusi dan biaya polusi.

Biaya pencegahan polusi adalah biaya yang dikeluarkan baik oleh

commit to user

27 keseluruhan polusi sebagai akibat kegiatan produksi dan konsumsi. Biaya

polusi dibagi menjadi 2 (dua), antara lain:

1. Biaya yang dikeluarkan pemerintah atau swasta untuk menghindari

kerusakan akibat polusi

2. Kerusakan kesejahteraan masyarakat sebagai akibat polusi. Biaya pertama,

yaitu biaya yang dikeluarkan pemerintah atau swasta untuk menghindari

kerusakan akibat polusi relatif mudah untuk mengukurnya, akan tetapi

biaya yang kedua sangatlah sulit untuk mengukurnya. Apabila analisis

manfaat serta biaya diterapkan pada masalah lingkungan, khususnya

untuk menanggulangi pencemaran lingkungan, maka hal tersebut dapat

dijelaskan sebagai berikut.

Analisis manfaat biaya pada hakikatnya merupakan penilaian

sistematika terhadap keuntungan serta kerugian segala perubahan dalam

produksi dan konsumsi masyarakat. Analisis diterapkan pada program

penanggulangan atau pencegahan polusi. Manfaat program tersebut adalah

pengurangan biaya polusi baik biaya menghindari kerusakan karena polusi

maupun biaya merusak kesejahteraan akibat polusi.

Biaya program adalah segala pengeluaran pemerintah dan ini dapat

diukur dengan nilai pemanfaatan lain sumber daya yang diperlukan untuk

pelaksanaan program. Asumsi yang diajukan untuk mempermudah analisis,

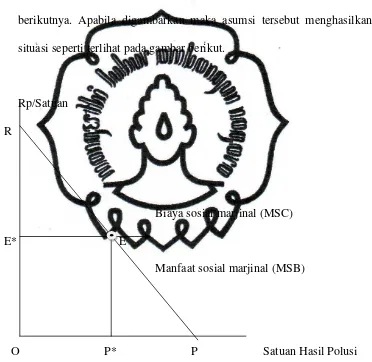

commit to user

28 1. Setiap tambahan pengeluaran pada program ini menghasilkan

pengurangan dalam hasil polusi, yaitu sebagai akibat usaha pengurangan

polusi.

2. Masyarakat biasanya menilai usaha-usaha permulaan pengurangan polusi

itu jauh lebih tinggi dibandingkan dengan penilaian usaha-usaha

berikutnya. Apabila digambarkan maka asumsi tersebut menghasilkan

situasi seperti terlihat pada gambar berikut.

Rp/Satuan

R

Biaya sosial marjinal (MSC)

E* E

Manfaat sosial marjinal (MSB)

O P* P Satuan Hasil Polusi

Sumber : Suparmoko, 1989

Gambar 4. Situasi Program Pengurangan Polusi

Garis horisontal MSC menunjukkan bahwa setiap rupiah pengeluaran

commit to user

29 MSB menunjukkan manfaat bagi rumah tangga pada setiap satuan hasil

polusi, jadi semakin banyak satuan hasil polusi maka semakin berkurang

manfaat sosial marjinal.

Jika pemerintah mengetahui dimensi kuantitatif manfaat dan biaya per

satuan, maka program pemerintah sangatlah baik untuk dilaksanakan bila

manfaat total (daerah dibawah garis MSB) lebih besar daripada biaya total

(daerah dibawah garis MSC). Tingkat hasil optimal adalah OP*, karena untuk

tingkat hasil yang lebih kecil, tambahan manfaat per satuan hasil melebihi

biaya tambahan per satuan dan untuk tingkat hasil yang lebih besar

sumbangan biaya per satuan melebihi tambahan manfaat per satuan. Dengan

demikian bila tingkat optimal pengurangan polusi OP* dipilih maka

biaya-biaya adalah OP* EE* sedang keuntungan adalah OP* ER.

E. Manfaat dan Biaya

1. Manfaat

Manfaat (benefit) dalam penelitian ini bersifat evaluasi yang berarti

menitikberatkan pada social benefit dan diukur dalam satuan rupiah.

Penilaian benefit pada evaluasi ini menyangkut manfaat langsung yang

diterima dan penilaian secara kualitatif terhadap perekonomian masyarakat

secara keseluruhan (multiplier effect). Besar kecilnya dampak

proyek/kegiatan perusahaan terhadap perekonomian masyarakat secara

commit to user

30 sebuah proyek/perusahaan. Manfaat terbagi menjadi 2 (dua) jenis, yaitu

manfaat langsung dan manfaat tidak langsung.

Manfaat langsung adalah manfaat yang diterima sebagai akibat

adanya proyek. Seperti naiknya hasil produksi barang atau jasa, perubahan

bentuk, turunan biaya dan lain sebagainya (Harmoni, 2011). Kenaikan

hasil produksi dapat disebabkan karena meningkatnya jumlah produk dan

kualitas dari produk akibat adanya kegiatan perusahaan. Manfaat langsung

merupakan manfaat (keuntungan) yang dapat langsung dirasakan oleh

pihak-pihak yang berkepentingan ataupun pihak ketiga sebagai multiplier

effect. Manfaat tidak langsung merupakan manfaat yang timbul sebagai

dampak yang bersifat multiplier effect dari proyek yang dibangun terhadap

kegiatan pembangunan lainnya.

2. Biaya

Biaya adalah pengeluaran dan pengorbanan yang dapat mengurangi

pengurangan terhadap manfaat yang diterima. Biaya langsung merupakan

biaya yang berhubungan langsung dengan kepentingan perusahaan. Biaya

tidak langsung adalah biaya yang perlu diperhitungkan dalam

menganalisis kegiatan-kegiatan yang dilakukan oleh perusahaan.

F. Rasio Net Benefit Cost

Rasio Benefit Cost (B/C Ratio) merupakan perbandingan antara

benefit yang telah di present value kan dengan biaya yang telah di present

commit to user

31 benefit dengan biaya, yang berarti proyek relatif semakin menguntungkan.

Suatu proyek akan dipilih apabila B/C Ratio > 1, apabila B/C Ratio < 1 maka

usulan proyek akan ditolak. Berikut adalah rumus untuk menghitung B/C

Ratio (Gray, 2005:76):

B/C =

Dimana :

B/C Ratio = Benefit-Cost Ratio

Bt = Benefit sosial bruto proyek pada tahun t.

Ct = Biaya sosial bruto proyek pada tahun t.

n = Umur ekonomis proyek.

i = Social discount rate.

t = Tahun bersangkutan.

Net Benefit Cost Ratio (Net B/C ratio) adalah rasio antara manfaat

bersih yang bernilai positif dengan manfaat bersih yang bernilai negatif.

Suatu proyek atau kegiatan investasi dapat dikatakan layak bila diperoleh Net

B/C ≥ 1 dan dikatakan tidak layak bila diperoleh Net B/C ≤ 1.

Rasio Benefit Cost (B/C R) disebut juga analisis manfaat dan biaya

merupakan analisis yang digunakan untuk mengetahui besaran

keuntungan/kerugian dalam suatu proyek. Analisis ini memperhitungkan

commit to user

32 Perhitungan manfaat serta biaya merupakan satu kesatuan yang tidak dapat

dipisahkan.

Analisis ini mempunyai banyak bidang penerapan. Salah satu bidang

penerapan yang umum menggunakan rasio ini adalah dalam bidang investasi.

Sesuai dengan dengan makna tekstualnya yaitu benefit cost (manfaat-biaya),

maka analisis ini mempunyai penekanan dalam perhitungan tingkat

keuntungan dan kerugian suatu program atau suatu rencana dengan

mempertimbangkan biaya yang akan dikeluarkan serta manfaat yang akan

dicapai. Penerapan analisis ini banyak digunakan oleh para investor dalam

upaya mengembangkan bisnisnya. Terkait dengan hal ini maka analisis

manfaat dan biaya dalam pengembangan investasi hanya didasarkan pada

rasio tingkat keuntungan dan biaya yang akan dikeluarkan atau dalam kata

lain penekanan yang digunakan adalah pada rasio finansial atau keuangan.

Penerapan rasio benefit cost (B/C R) jika dibandingkan penerapannya

dalam bidang investasi telah banyak mengalami perkembangan. Salah satu

perkembangan analisis B/C R antara lain yaitu penerapannya dalam bidang

pengembangan ekonomi daerah. Analisis ini umum digunakan pemerintah

daerah untuk menentukan kelayakan pengembangan suatu proyek.

Relatif berbeda dengan penerapan B/C R di bidang investasi,

penerapan B/C R dalam proses pemilihan suatu proyek terkait upaya

pengembangan ekonomi daerah relatif lebih sulit. Hal ini dikarenakan

aplikasi B/C R dalam sektor publik harus mempertimbangkan beberapa aspek

commit to user

33 penting adalah faktor efisiensi. Faktor efisiensi mutlak menjadi perhatian

menimbang terbatasnya dana dan kemampuan pemerintah daerah sendiri.

G. Nilai Imbangan Manfaat Biaya

Imbangan manfaat-biaya merupakan salah satu indikator yang

digunakan untuk menilai kelayakan dari suatu kegiatan industri/usaha apakah

kegiatan tersebut layak atau tidak layak untuk dikelola/diusahakan. Nilai

imbangan ini diperoleh dengan cara membandingkan manfaat dan biaya

industri yang telah di present value kan setelah ditambahkan nilai

eksternalitas lingkungan. Perhitungan nilai imbangan dihitung dengan

menambahkan nilai eksternalitas sebagai biaya dan tanpa menambahkan nilai

eksternalitas. Hal ini dilakukan untuk membandingkan dan menguji pengaruh

komponen eksternalitas terhadap kelayakan suatu industri atau usaha.

PV Manfaat Nilai Imbangan =

PV Biaya (+ Eksternalitas)

Konsep imbangan manfaat-biaya lingkungan sesungguhnya

merupakan deviasi dari konsep rasio B/C konvensional yang selama ini

banyak digunakan untuk melihat kelayakan industri atau usaha. Realita di

lapangan menyatakan kelayakan suatu kegiatan industri atau usaha tidak saja

ditentukan oleh kelayakan teknis finansial, tetapi juga dipengaruhi oleh

kondisi ekologis dan lingkungan sekitarnya. Memadukan konsep ekonomis

commit to user

34 diharapkan paling tidak akan diperoleh nilai kelayakan yang lebih mendekati

dan lebih komprehensif.

Imbangan manfaat-biaya lingkungan adalah besarnya nilai

perbandingan antara manfaat dan biaya ekonomis-ekologi. Menentukan

besarnya imbangan manfaat-biaya lingkungan, disamping dilakukan valuasi

terhadap manfaat ekonomis dan ekologis, juga di evaluasi biaya ekonomis

dan ekologis industri tersebut. Apabila imbangan keduanya menunjukkan

nilai lebih besar atau sama dengan 1 (satu), maka kegiatan industri tersebut

dapat dikatakan layak secara ekonomi dan ekologi untuk dikelola.

H. Penelitian Terdahulu

Hasil penelitian Lukmiyatun (2010) menyebutkan bahwa dengan

adanya industri tahu di kelurahan Jomblang memberikan dampak positif

dalam hal mengurangi angka pengangguran dan menambah penghasilan

masyarakat sekitar industri tahu yang ikut serta memperdagangkan produk

tahu dari industri tersebut. Dampak negatif yang dirasakan masyarakat yaitu:

kondisi air bersih di sekitar industri tahu mengalami pencemaran, penurunan

kualitas udara yang diidentifikasi dengan bau menyengat akibat limbah tahu

yang dibuang langsung ke sungai dan suara bising yang berasal dari operasi

mesin diesel yang mengganggu kenyamanan masyarakat sekitar industri tahu.

Setelah dilakukan penghitungan rasio benefit cost (B/C R), diperoleh angka

commit to user

35 Lestari memberikan keuntungan pada masyarakat sebanyak 10% sehingga

dinyatakan layak secara ekonomi bagi masyarakat Jomblang.

Penelitian Gumilar dkk (2002) menyebutkan bahwa secara

keseluruhan usaha budidaya perikanan jaring apung di Waduk Saguling

masih layak dilakukan. Berdasarkan skala usaha unit jaring, terdapat

kecenderungan bahwa semakin meningkat jumlah jaring yang dioperasikan

dalam 1 (satu) unit kolam, semakin meningkat kelayakan usahanya ditinjau

dari segi aspek ekonomi. Jumlah pakan sisa rata-rata yang terbuang secara

bebas ke perairan waduk Saguling per unit jaring diperkirakan sekitar 0,78 kg

per hari atau sekitar 280,8 kg per tahun. Berdasarkan actual market price nilai

valuasi limbah pakan per unit jaring diperkirakan sekitar Rp. 617.760 per

tahun atau sekitar Rp. 1.721 per hari. Dalam skala waduk, nilai valuasi

limbah pakan diperkirakan sebesar Rp. 2.733.984.000 per tahun atau sebesar

Rp. 7.615.425 per hari. Imbangan manfaat-biaya antara tanpa eksternalitas

dan dengan eksternalitas maisng-masing sebesar 1,2 dan 1,10. Hal ini

mengindikasikan bahwa komponen eksternalitas lingkungan menyebabkan

nilai kelayakan usaha semakin rendah walaupun kegiatan usaha Kolam Jaring

Apung (KJA) tersebut masih dalam kategori layak, B/C R masih diatas 1

(satu). B/C R usaha budidaya dengan memperimbangkan komponen

eksternalitas hampir mendekati 1 (satu), yaitu sebesar 1,08 per unit jaringnya.

Penelitian Sidarto (2010) menyatakan bahwa manfaat langsung dalam

penelitiannya adalah total pembayaran yang berasal dari masyarakat yang

commit to user

36 langsung di lapangan dari 293 Kepala Keluarga (KK) dengan biaya

pembuangan sampah sebesar Rp. 15.000 per bulan. Manfaat tidak langsung

meliputi penghasilan dari penjualan kompos dan hasil penjualan sampah yang

dijual tanpa proses kepada pengepul. Setiap tempat proses dari hasil

pengolahan membutuhkan hasil pengumpulan sampah selama 15 kali.

Pengumpulan sampah dilakukan 2 (dua) kali sehari, maka untuk setiap tempat

pemrosesan mebutuhkan hasil pengumpulan selama 1 (satu) bulan. Sampah

menjadi kompos setiap 3 (tiga) dan setiap tempat pemrosesan menghasilkan

kompos rata-rata sebanyak 150 pak/bagor dengan harga Rp. 5.000 per bagor.

Sedangkan hasil penjualan sampah tanpa proses rata-rata per bulan sebesar

Rp. 50.000. Biaya yang dimasukkan dalam pendekatan ini adalah biaya

operasional, yang terdiri dari: biaya tenaga kerja, listrik dan lain-lain pada

tahun pertama, kedua dan ketiga.

Hasil penelitian Sidarto (2010) tersebut menyebutkan bahwa

membuka usaha proses pengelolaan sampah rumah tangga ternyata akan

mendapatkan keuntungan. Hal ini dapat dibuktikan dengan analisa data

menggunakan metode NPV yang hasilnya positif Rp. 1.046.900 begitu juga

dengan menggunakan metode IRR yang hasilnya 17,4% serta dengan PI yang

hasilnya 1,05.

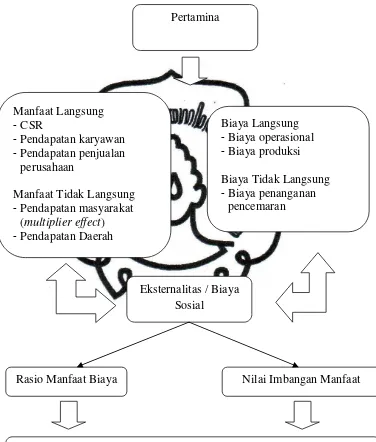

I. Kerangka Pemikiran

Berdasarkan uraian dan teori yang dikemukakan di atas mengenai

commit to user

37 (Aplikasi Benefit Cost Ratio)” dapat dibuat kerangka pemikiran sebagai

berikut:

Gambar 5. Skema Kerangka Pemikiran Pertamina

Eksternalitas / Biaya Sosial

Rasio Manfaat Biaya Nilai Imbangan Manfaat

Dampak Positif dan Negatif Terhadap Masyarakat – Kelayakan Ekonomis dan Lingkungan

Manfaat Langsung

-CSR

-Pendapatan karyawan -Pendapatan penjualan

perusahaan

Manfaat Tidak Langsung -Pendapatan masyarakat

(multiplier effect) -Pendapatan Daerah

Biaya Langsung -Biaya operasional -Biaya produksi

Biaya Tidak Langsung -Biaya penanganan

commit to user

38 Kerangka pemikiran diatas diasumsikan bahwa kegiatan industrialisasi

oleh Pertamina memiliki pengaruh yang kuat terhadap masyarakat yang

tercermin dari berbagai dampak yang muncul akibat kegiatan operasionalnya.

Dampak tersebut adalah dampak positif dan negatif yang diklasifikasikan ke

dalam manfaat dan biaya lalu dihitung dengan menggunakan rasio net benefit

cost ratio untuk mengetahui tingkat kelayakan ekonomisnya dan nilai

imbangan manfaat biaya untuk mengetahui tingkat kelayakan ekologis dari

adanya industri pengolahan migas yang dikelola oleh PT. Pertamina (Persero)

RU. V Balikpapan.

J. Hipotesis Penelitian

Berdasarkan uraian teori yang dikemukakan di atas dan studi yang

pernah dilakukan maka dapat ditarik kesimpulan sementara untuk dijadikan

hipotesis, yaitu:

1. Diduga bahwa adanya industri pengolahan migas yaitu PT. Pertamina

(Persero) RU. V Balikpapan memberikan dampak ekonomi yaitu dampak

positif dan dampak negatif yang diperoleh masyarakat dan memiliki

kelayakan ekonomi atau tingkat keuntungan industri terhadap masyarakat

dan perekonomian daerah Kota Balikpapan.

2. Diduga bahwa adanya industri pengolahan migas yaitu PT. Pertamina

(Persero) RU. V Balikpapan memiliki tingkat keuntungan dan memiliki

kelayakan lingkungan terhadap lingkungan dan masyarakat Kota

commit to user

39 BAB III

METODE PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian dilakukan dengan observasi lapangan, wawancara dan studi

pustaka pada tanggal 16 Mei 2011 sampai dengan tanggal 6 Juni 2011 di BPS

Kota Balikpapan, Dinas Pendapatan Daerah (Dispenda) Kota Balikpapan,

Environmental Health Safety Environmental (HSE) Section RU. V dan

Keuangan RU. V Balikpapan.

Tabel 1. Kegiatan Observasi Lapangan

No Hari dan Tanggal Kegiatan

1. Senin/ 16 Mei 2011 a. BPS Kota Balikpapan.

b. Data yang diperlukan meliputi - biaya produksi Pertamina - pendapatan masyarakat - jumlah penduduk

- pengeluaran rutin masyarakat per bulan menurut golongan

- PDRB Migas Kota Balikpapan. 2. Rabu-Kamis/

18-19 Mei 2011

a. Dispenda Kota Balikpapan.

b. Data yang diperlukan adalah pendapatan daerah.

3. Kamis-Jumat/ 19-20 Mei 2011

a. Kantor Besar PT. Pertamina (Persero) RU. V Balikpapan di Jalan Yos Sudarso (Jalan Minyak).

b. Divisi Hubungan Masyarakat (Hubmas) untuk menanyakan kelanjutan dari proposal penelitian.