B

B

A

A

B

B

9

9

.

.

RISIKO PASAR

R

R

I

I

S

S

I

I

K

K

O

O

P

P

AS

AS

AR

AR

Risiko pasar muncul

Risiko pasar muncul karena harga pasar bergerakkarena harga pasar bergerak

dalam arah yang merugikan organisasi. Misal, suatu

dalam arah yang merugikan organisasi. Misal, suatu

perusahaan mempunyai portofolio sekuritas saham

perusahaan mempunyai portofolio sekuritas saham

yang dibeli dengan harga Rp1 milyar. Misalkan harga

yang dibeli dengan harga Rp1 milyar. Misalkan harga

saham tersebut jatuh, sehingga nilai pasar saham

saham tersebut jatuh, sehingga nilai pasar saham

tersebut turun menjadi

tersebut turun menjadi Rp800 juta. PerusahaanRp800 juta. Perusahaan

tersebut mengalami kerugian karena nilai portofolio

tersebut mengalami kerugian karena nilai portofolio

sahamnya turun sebesar

sahamnya turun sebesar Rp200 juta. KerugianRp200 juta. Kerugian

tersebut disebabkan karena harga saham

tersebut disebabkan karena harga saham bergerbergerakak

ke arah yang kurang menguntungkan (dalam hal ini

ke arah yang kurang menguntungkan (dalam hal ini

turun).

R

R

I

I

S

S

I

I

K

K

O

O

P

P

AS

AS

AR

AR

Risiko pasar muncul

Risiko pasar muncul karena harga pasar bergerakkarena harga pasar bergerak

dalam arah yang merugikan organisasi. Misal, suatu

dalam arah yang merugikan organisasi. Misal, suatu

perusahaan mempunyai portofolio sekuritas saham

perusahaan mempunyai portofolio sekuritas saham

yang dibeli dengan harga Rp1 milyar. Misalkan harga

yang dibeli dengan harga Rp1 milyar. Misalkan harga

saham tersebut jatuh, sehingga nilai pasar saham

saham tersebut jatuh, sehingga nilai pasar saham

tersebut turun menjadi

tersebut turun menjadi Rp800 juta. PerusahaanRp800 juta. Perusahaan

tersebut mengalami kerugian karena nilai portofolio

tersebut mengalami kerugian karena nilai portofolio

sahamnya turun sebesar

sahamnya turun sebesar Rp200 juta. KerugianRp200 juta. Kerugian

tersebut disebabkan karena harga saham

tersebut disebabkan karena harga saham bergerbergerakak

ke arah yang kurang menguntungkan (dalam hal ini

ke arah yang kurang menguntungkan (dalam hal ini

turun).

Bagan 1. Kurva Normal

Bagan 1. Kurva Normal

= deviasi standar

= deviasi standar

Bagan di atas menggambarkan kurva normal

Bagan di atas menggambarkan kurva normal

yang berbentuk seperti bel.

yang berbentuk seperti bel.

Kurv

Kurv

a tersebut

a tersebut

berbentuk simetris, dimana sisi kana merupakan

berbentuk simetris, dimana sisi kana merupakan

cerminan sisi kiri. Deviasi standar dipakai untuk

cerminan sisi kiri. Deviasi standar dipakai untuk

menghitung penyimpangan dari

menghitung penyimpangan dari

nilai rata-r

nilai rata-r

ata.

ata.

Semakin besar deviasi standar, semakin besar

Semakin besar deviasi standar, semakin besar

penyimpangan. Peny

penyimpangan. Peny

impangan dipakai

impangan dipakai

sebagai

sebagai

indikator risiko. Semakin besar penyimpangan,

indikator risiko. Semakin besar penyimpangan,

semakin besar risiko.

Perhitungan deviasi standar bisa digunakan

formula sebagai berikut ini.

E(R)

=

∑ Ri / N

………….. (2)

σR2

=

∑ (Ri – E(R))2 / (N – 1)

….……….. (3)

Tabel 1. Tingkat Keuntungan Historis Bulan (1) Aset A (%) (2) Aset B (%) (3) (R A – E(R A))2 R B – E(R B))2 1 3 2 0.714025 4.6225 2 2 4 3.404025 0.0225 3 4.5 5 0.429025 0.7225 4 3 4 0.714025 0.0225 5 4 1.5 0.024025 7.0225 6 5.2 4 1.836025 0.0225 7 3.5 8 0.119025 14.8225 8 4.25 5 0.164025 0.7225 9 4 3 0.024025 1.3225 10 5 5 1.334025 0.7225 Rata-rata 3.845 4.15 Jumlah 8.76225 30.025 Varians= Jumlah/(N-1) 0.973583 3.336111

Tabel 2. Tingkat Keuntungan Yang Diperkirakan Di Masa Mendatang Kondisi Ekonomi (1) Probabilitas (2) Tingkat euntungan A (%) Tingkat Keuntungan B (%) Baik 0.3 5 2 Sedang 0.4 3 1.5 Jelek 0.3 -2 1 1 E(R)= 2.10 1.50 Varians 7.89 0.15 Deviasi standar 2.808914 0.387298

VALUE AT RISK

Value At Risk(VAR) mengembangkan

lebih lanjut konsep kurva normal seperti

yang telah dibicarakan di muka, untuk

menjawab pertanyaan sebagai berikut

ini ’Jika besok adalah hari yang jelek,

berapa besar (nilai Rupiah) dan berapa

besar kemungkinannya (probabilitas)

kerugian yang bisa dialami perusahaan

besok (atau beberapa hari

VALUE AT RISK

Jawaban tersebut akan berbentuk

kalimat seperti berikut ini ’besok ada

kemungkinan sebesar 5% bahwa

kerugian perusahaan (karena

pergerekan harga pasar yang tidak

menguntungkan) sebesar Rp10 juta

atau lebih’. Perhatikan bahwa VAR

menjawab pertanyaan tersebut dengan

memberikan nilai uang dari kerugian

METODOLOGI VAR

Metode historis menggunakan data

historis (data masa lalu) untuk

menghitung VAR.

Metode analitis menggunakan model

tertentu untuk mengestimasi VAR.

VAR Monte-Carlo menggunakan

VAR Metode H istoris

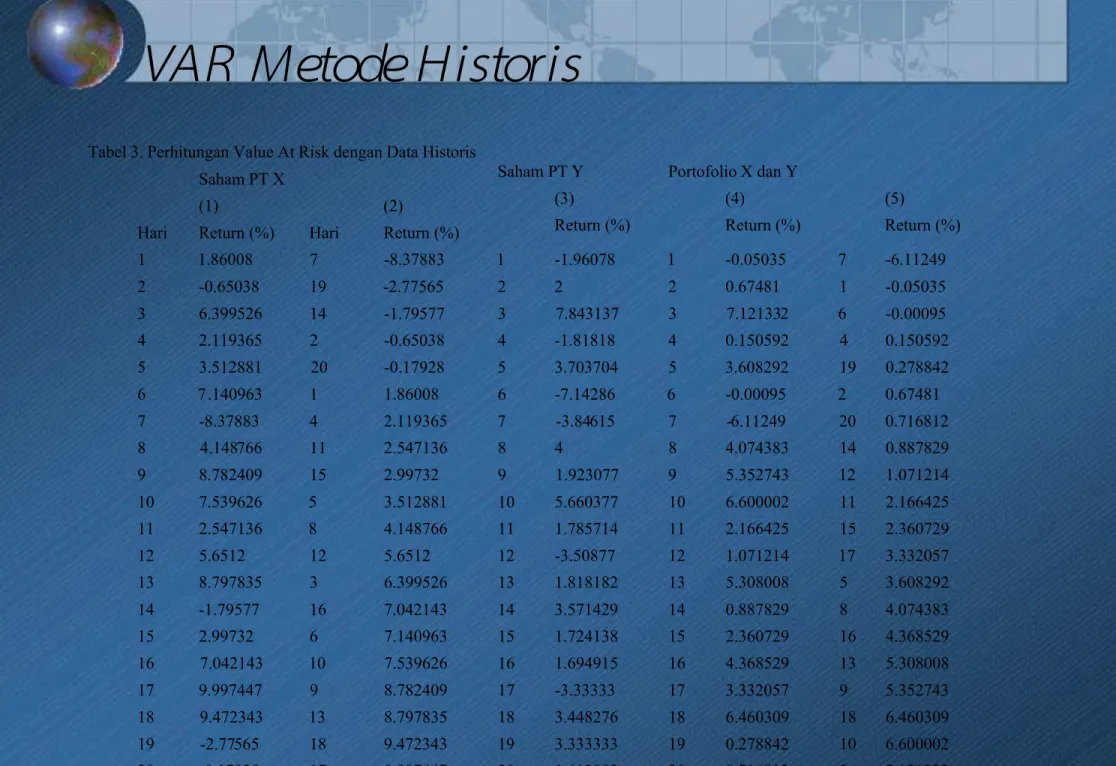

Tabel 3. Perhitungan Value At Risk dengan Data Historis

Saham PT X Saham PT Y Portofolio X dan Y

(1) (2) (3) (4) (5)

Hari Return (%) Hari Return (%) Return (%) Return (%) Return (%) 1 1.86008 7 -8.37883 1 -1.96078 1 -0.05035 7 -6.11249 2 -0.65038 19 -2.77565 2 2 2 0.67481 1 -0.05035 3 6.399526 14 -1.79577 3 7.843137 3 7.121332 6 -0.00095 4 2.119365 2 -0.65038 4 -1.81818 4 0.150592 4 0.150592 5 3.512881 20 -0.17928 5 3.703704 5 3.608292 19 0.278842 6 7.140963 1 1.86008 6 -7.14286 6 -0.00095 2 0.67481 7 -8.37883 4 2.119365 7 -3.84615 7 -6.11249 20 0.716812 8 4.148766 11 2.547136 8 4 8 4.074383 14 0.887829 9 8.782409 15 2.99732 9 1.923077 9 5.352743 12 1.071214 10 7.539626 5 3.512881 10 5.660377 10 6.600002 11 2.166425 11 2.547136 8 4.148766 11 1.785714 11 2.166425 15 2.360729 12 5.6512 12 5.6512 12 -3.50877 12 1.071214 17 3.332057 13 8.797835 3 6.399526 13 1.818182 13 5.308008 5 3.608292 14 -1.79577 16 7.042143 14 3.571429 14 0.887829 8 4.074383 15 2.99732 6 7.140963 15 1.724138 15 2.360729 16 4.368529 16 7.042143 10 7.539626 16 1.694915 16 4.368529 13 5.308008 17 9.997447 9 8.782409 17 -3.33333 17 3.332057 9 5.352743 18 9.472343 13 8.797835 18 3.448276 18 6.460309 18 6.460309 19 -2.77565 18 9.472343 19 3.333333 19 0.278842 10 6.600002 20 -0.17928 17 9.997447 20 1.612903 20 0.716812 3 7.121332

Misalkan kita ingin melihat VAR 95% harian, kita

akan melihat 5% return terendah. 5% dari 20

adalah 1, dengan demikian kita memilih 1 hari

dengan return terendah yaitu -8,38%.

Misalkan portofolio kita bernilai Rp1 milyar, maka

VAR 95% harian adalah -8,38% x Rp1 milyar =

-Rp83,78 juta.

Kita bisa mengatakan ’besok ada kemungkinan

sebesar 5% kerugian kita pada saham X sebesar

Rp83,78 juta atau lebih’.

Alternatif redaksional yang lain adalah sebagai

berikut ini ’kita yakin sebesar 95% bahwa

kerugian kita besok tidak akan melebihi Rp83,78

juta’.

Misalkan kita membentuk portofolio yang terdiri

dari saham X dan Y, dengan proporsi

masing-masing sebesar 50%, konstan selama 20 hari.

Return untuk portofolio tersebut bisa dilihat

pada kolom (4). Sebagai contoh, return

portofolio pada hari 1 adalah -0,05%

(0,5*1,86)+(0,5*-1,96).

Sama seperti sebelumnya, kita bisa

mengurutkan return portofolio dari yang paling

rendah ke yang paling tinggi.

Kolom (5) menunjukkan hasil pengurutan

tersebut. VAR 95% harian

VAR 95% harian untuk portfolio tersebut adalah

Rp-6,11% x Rp2 milyar = Rp122,2juta.

Alternatif lain adalah melakukan perhitungan

dengan formula sebagai berikut ini (lihat buku

teks teori portofolio dan investasi untuk alasan

kenapa formula di bawah ini bisa diturunkan).

VAR portofolio =

[ VARX2 + VARY2 + 2

×

XY×VARX ×VARY] 1/2

Dimana VARX = VAR (Value At Risk saham X)

VARY

= VAR (Value At Risk saham Y)

XY

= korelasi return saham X dengan

sahamY

Dengan formula tersebut, VAR portofolio bisa

dihitung sebagai berikut ini.

VAR port =[ (83.78^2) + (71.43^2) + (2 ×

0,089 × 83.78 × 71.43) ]1/2

= 114,83

Metode historis mempunyai kelebihan seperti (1) tidak mengasumsikan distribusi tertentu, (2) sederhana.

Tetapi metode tersebut mempunyain kelemahan seperti asumsi bahwa data masa lalu bisa dipakai untuk

memprediksi masa datang. Dengan kata lain, metode tersebut mempunyain asumsi bahwa pola data di masa lalu sama dengan pola data di masa mendatang.

Jika pola yang terjadi cukup stabil, maka data masa lalu bisa dipakai untuk memprediksi data masa mendatang. Jika tidak (misal ada krisis yang tidak terduga), maka data masa lalu tidak bisa dipakai untuk memprediksi masa mendatang.

Disamping itu, 20 observasi ke belakang masih terbilang sangat sedikit. Idealnya kita bisa memperoleh data

historis cukup banyak, yang mencakup semua siklus bisnis (resesi, boom, normal), sehingga data tersebut bisa cukup representatif.

VAR Metode Modeling (Analytical)

Metode analitis biasanya mengasumsikan distribusi tertentu yang mendasari return atau harga. Biasanya distribusi normal (yang berbentuk bel) yang

diasumsikan mendasari pergerakan harga tersebut. Setelah distribusi tersebut diasumsikan, kita bisa menghitung nilai yang diharapkan (misal rata-rata) dan penyimpangan dari nilai yang diharapkan

tersebut (misal deviasi standar).

Selanjutnya VAR bisa dihitung dengan menggunakan parameter yang dideduksi (diambil) dari distribusi

tersebut (nilai yang diharapkan dan penyimpangannya).

Misalkan manajer portfolio mempunyai

aset senilai Rp1 milyar. Misalkan kita

mengasumsikan distribusi normal

mendasari pergerakan harga aset

tersebut.

Misalkan kita memperkirakan tingkat

keuntungan harian yang diharapkan

dengan deviasi standarnya adalah 12%

dan 15%.

Bagan 2. Kurva Normal untuk Perhitungan VAR 12% -12,75 36,75 90% M-1.65.STD M+1.65.STD Confidence Interval

Luas total wilayah distribusi normal mencerminkan probabilitas sebesar 1 (probabilitas bernilai dari 0 sampai dengan 1, inklusif). Sebagian luas dibawah distribusi normal mencerminkan probabilitas dibawah satu. Sebagai contoh, luas ditengah (yang berwarna gelap, antara -12,75 dengan 36,75) mencerminkan 90% dari total wilayah distribusi normal, dan dengan demikian mencerminkan probabilitas sebesar 90% (atau 0,9).

Jika kita melihat tabel distribusi normal, maka luas wilayah sebesar 5% dari ujung paling kiri (atau dri ujung paling kanan), mempunyai nilai z sebesar 1,65. Dengan demikian wilayah tengah seluas 90% berada diantara (Rata2 – (1,65 * deviasi standar)) dengan (Rata2 + (1,65 * deviasi standar).

Dengan demikian VAR 95% return harian bisa dihitung melalui batas bawah dimana wilayah sebesar 5% dari ujung paling kiri akan

diperoleh, sebagai berikut ini.

VAR = 12% – 1,65 (15) = 12 % – 24,75 = – 12,75% VAR = – 12,75% x Rp1 milyar = – Rp127,5 juta

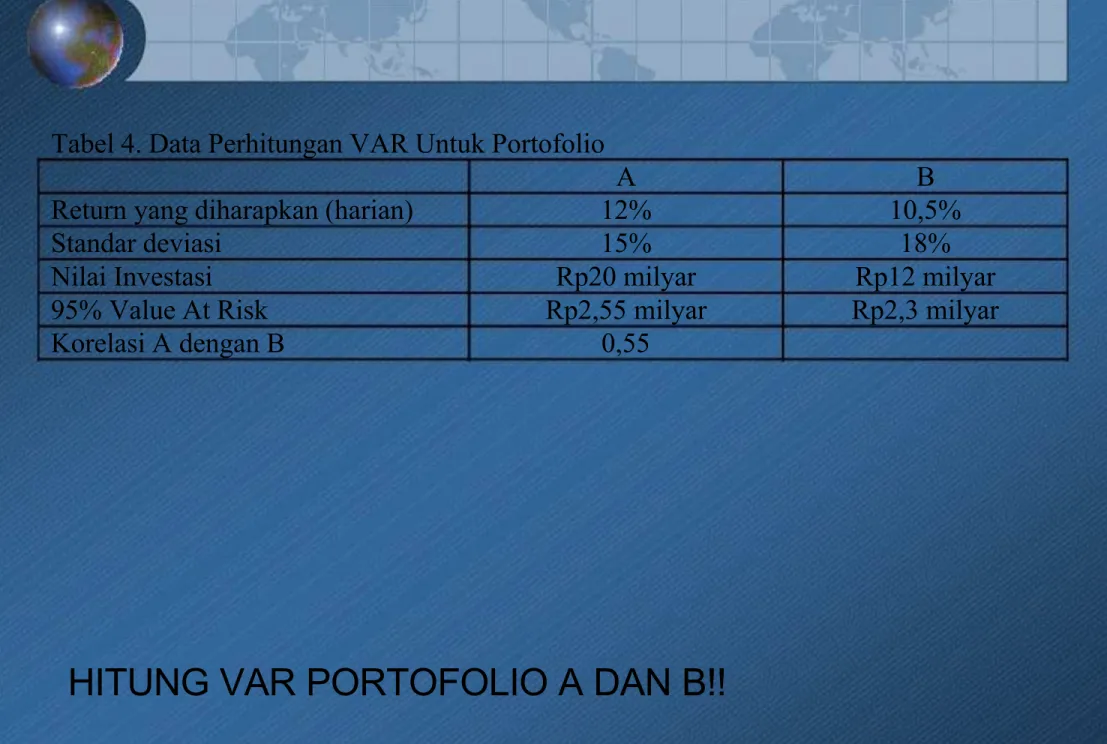

Tabel 4. Data Perhitungan VAR Untuk Portofolio

A B

Return yang diharapkan (harian) 12% 10,5%

Standar deviasi 15% 18%

Nilai Investasi Rp20 milyar Rp12 milyar

95% Value At Risk Rp2,55 milyar Rp2,3 milyar

Korelasi A dengan B 0,55

VAR dengan Simulasi Monte Carlo

Tabel 5. Tingkat Keuntungan dengan Probabilitasnya Tingkat Keuntungan (%) Probabilitas Probabilitas Kumulatif 1 -0.5 0.05 0-4 2 -0.25 0.05 5-9 3 0 0.1 10-19 4 0.1 0.1 20-29 5 0.5 0.25 30-54 6 1 0.15 54-69 7 1.2 0.1 70-79 8 1.25 0.1 80-89 9 2.25 0.05 90-94 10 3 0.05 95-99 Jumlah 1 Misalkan kita memperkiraka n tingkat keuntungan harian dengan probabilitasnya pada tabel disampingLangkah berikutnya adalah menghasilkan

(generate) angka random yang akan

mempunyai nilai antara 0 sampai dengan

99, konsisten dengan probabilitas

kumulatif.

Kemudian mengkaitkan angka random

tersebut dengan return yang berkaitan.

Kemudian kita mengulangi langkah

tersebut 100, 500, atau 1.000 kali

Kemudian kita akan memperoleh

distribusinya.

Tabel 6. Sampel Simulasi Monte-Carlo

Angka Random Tingkat Keuntungan Yang Berkaitan 1 31 0.5 2 29 0.1 3 11 0 4 65 1 5 54 1 6 6 -0.25 7 45 0.5 8 26 0.1 9 50 0.5 10 33 0.5Tabel 7. Distribusi Frekuensi Hasil Simulasi Tingkat Keuntungan Frekuensi -0.5 3 -0.25 5 0 10 0.1 7 0.5 25 1 18 1.2 6 1.25 12 2.25 3 3 11 Jumlah 100

Distribusi Frekuensi Tingkat Keuntungan Berdasarkan Simulasi 0 5 10 15 20 25 30 -0.5 -0.25 0 0.1 0.5 1 1.2 1.25 2.25 3

Untuk distribusi di atas, nilai rata-rata dan

deviasi standarnya adalah

Rata-Rata tingkat keuntungan

=

0,904%

Deviasi standar

=

0,927%

95% VAR-harian bisa dihitung seperti berikut ini.

VAR95%harian = 0,904 – 1,65 (0,927) =

-0,627

Misalkan kita mempunyai portofolio senilai Rp1

milyar, maka VAR-95% harian adalah -0,627% x

Rp1 milyar = -Rp6,27 juta.

Pemodelan VAR

Dalam beberapa situasi, kita ingin memodelkan

VAR. Sebagai contoh, misalkan kita mempunyai

portofolio obligasi. Harga pasar obligasi sangat

dipengaruhi oleh tingkat bunga. Jika tingkat

bunga naik, harga obligasi akan turun, dan

sebaliknya. Kita bisa memfokuskan perhatian kita

pada tingkat bunga, dan menghubungkan

perubahan tingkat bunga dengan nilai pasar

obligasi, kemudian menghitung VAR untuk

portofolio obligasi kita.

Hubungan antara perubahan tingkat bunga

dengan nilai obligasi bisa dilihat sebagai berikut

ini (lihat bab mengenai risiko perubahan tingkat

bunga).

dP/P = – D [ dR / (1 + R) ]

dimana dP = perubahan harga

P = harga obligasi

D = Durasi obligasi

dR = perubahan tingkat bunga

R = tingkat bunga

Misalkan portofolio obligasi kita mempunyai

durasi sebesar 5. Tingkat bunga saat ini adalah

10%. Kemudian kita mengasumsikan pergerakan

tingkat bunga mengikuti distribusi normal.

Analisis lebih lanjut, berdasarkan data historis

dan pertimbangan-pertimbagan, menunjukkan

bahwa perubahan tingkat bunga harian yang

diharapkan adalah 0%, dengan deviasi standar

perubahan tingkat bunga adalah 1%.

Bagan 4. Distribisi Perubahan Tingkat Bunga 0% -1,65% +1,65% 90% M-1.65.STD M+1.65.STD Deviasi standar=1%

BE RAPA VAR 95% UNTUK

PORTOF OLI O OBLI GASI KI TA?

Pertama, kita bisa menghitung perubahan harga akibat kenaikan tingkat bunga, sebagai berikut ini,

dP/P = – D [ dR / (1 + R) ]

= – 5 [ 0,0165 / (1 + 0,1) ] = –

0,075

Jika tingkat bunga meningkat sebesar 1,65%, maka portofolio kita akan turun nilainya sebesar 7,5%.

Jika portofolio kita mempunyai nilai sebesar Rp1 milyar, maka 95% VAR portofolio kita adalah:

VAR 95% = -0,075 x Rp1 milyar = Rp75 juta

Dengan hasil tersebut, kita bisa mengatakan bahwa ada kemungkinan sebesar 5% kerugian portofolio obligasi kita sebesar Rp75 juta atau lebih.

VAR untuk

Periode Yang Lebih Panjang

Dalam beberapa situasi, kita ingin menghitung VAR untuk periode yang lebih panjang. Misal, untuk melikuidasi posisi portofolio, waktu satu hari tidak cukup. Kita memerlukan waktu, misal 5 hari. Padahal kita menghitung VAR dengan menggunakan periode harian. Dalam situasi tersebut, VAR

harian harus dikonversi menjadi VAR 5-hari. Konversi tersebut bisa dilakukan dengan menggunakan formula sebagai berikut ini.

VAR(n) = VAR(harian) x n

Kembali ke contoh di atas dimana 95%-VAR harian untuk portofolio obligasi kita adalah Rp75 juta, 95%-VAR 5 hari bisa dihitung sebagai berikut ini. VAR (5 hari) = Rp75 juta x 5

= Rp167,71 juta

STRE SS-TE STI NG

VAR mencoba menjawab berapa besar kerugian yang bisa dialami dan berapa besar kemunginannya. Tetapi VAR tidak bisa mendeteksi peristiwa-peristiwa yang

ekstrim. Peristiwa semacam itu biasanya mempunyai probabilitas yang sangat kecil. Tetapi jika terjadi, maka efeknya akan sangat serius bagi organisasi.

Sebagai contoh, tsunami Aceh barangkali mempunyai probabilitas sebesar 0,0000001. Tetapi, sekali terjadi, korban manusia bisa mencapai ratusan ribu orang.

Probabilitas Rusia default (tidak bisa membayar hutang-hutangnya di tahun 1990-an) adalah kecil sekali (misal 0,000001). Tetapi sekali terjadi, banyak perusahaan keuangan yang bangkrut.

Bagan 5. Stress-Testing

Tsunami, Rusia bangkrut

Stress-testing berusaha mengakomodasi kejadian

ekstrim tersebut. Yang ingin dijawab oleh stress-testing adalah pertanyaan sebagai berikut ini, ‘Jika peristiwa ekstrim terjadi, bagaimana pengaruhnya terhadap organisasi, atau portofolio kita?’

Sebagai contoh, ‘Jika Rusia default, bagaimana efeknya terhadap portofolio kita?’ Untuk melakukan

stress-testing, manajer akan memilih parameter tertentu, kemudian melihat (mengukur dan mensimulasikan) bagaimana pengaruh perubahan parameter tersebut yang ekstrim terhadap organisasi atau portofolio

organisasi.

Parameter tersebut bisa bervariasi mulai dari kenaikan tingkat bunga yang ekstrim (misal naik 30% dalam satu hari), penurunan harga saham yang ekstrim (misal 20% dalam satu hari), negara tertentu default (tidak bisa

membayar hutangnya), kejadian alam tertentu (misal tsunami).

LANGKAH-LANGKAH

STRESS-TESTING

Mengidentifikasi dan Memilih Parameter

Yang Diperkirakan Akan Berubah

Menentukan Seberapa Besar Parameter

tersebut akan Dirubah (Di-stress)

Melihat Pengaruh Stress-testing Tersebut

Terhadap Nilai Portofolio

Melihat Asumsi Yang Digunakan, Merubah

Asumsi Tersebut jika Diperlukan (Misal

Dalam Situasi Krisisi, Asumsi Yang Biasa

Berlaku Barangkali Tidak Jalan Lagi).

CONTOH PARAME TE R YG DI STRE SS-TE ST

DAN PE RUBAH ANNYA

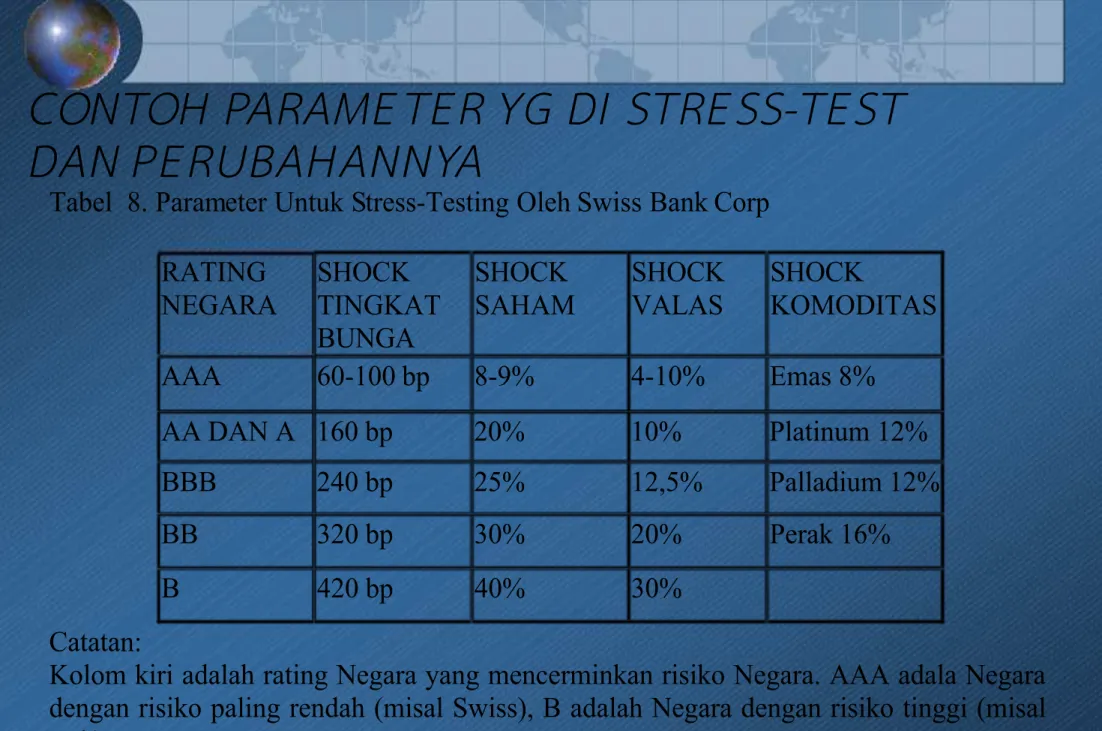

Tabel 8. Parameter Untuk Stress-Testing Oleh Swiss Bank Corp RATING NEGARA SHOCK TINGKAT BUNGA SHOCK SAHAM SHOCK VALAS SHOCK KOMODITAS AAA 60-100 bp 8-9% 4-10% Emas 8% AA DAN A 160 bp 20% 10% Platinum 12% BBB 240 bp 25% 12,5% Palladium 12% BB 320 bp 30% 20% Perak 16% B 420 bp 40% 30% Catatan:

Kolom kiri adalah rating Negara yang mencerminkan risiko Negara. AAA adala Negara dengan risiko paling rendah (misal Swiss), B adalah Negara dengan risiko tinggi (misal Irak).

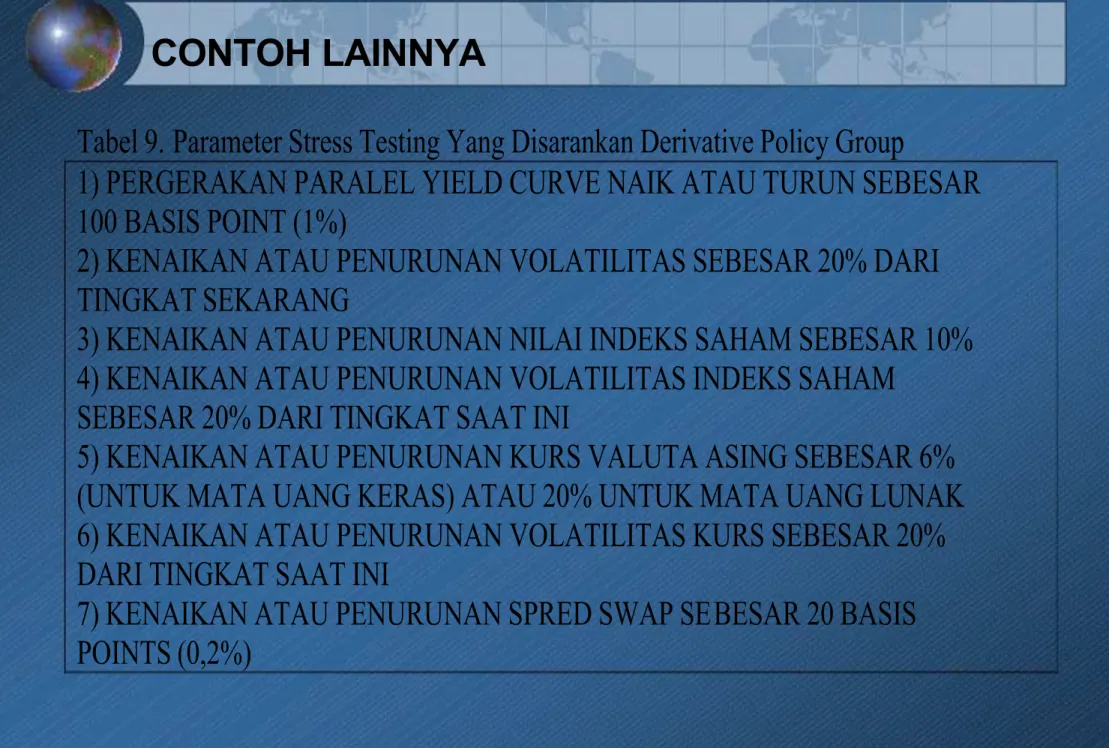

Tabel 9. Parameter Stress Testing Yang Disarankan Derivative Policy Group

1) PERGERAKAN PARALEL YIELD CURVE NAIK ATAU TURUN SEBESAR 100 BASIS POINT (1%)

2) KENAIKAN ATAU PENURUNAN VOLATILITAS SEBESAR 20% DARI TINGKAT SEKARANG

3) KENAIKAN ATAU PENURUNAN NILAI INDEKS SAHAM SEBESAR 10% 4) KENAIKAN ATAU PENURUNAN VOLATILITAS INDEKS SAHAM

SEBESAR 20% DARI TINGKAT SAAT INI

5) KENAIKAN ATAU PENURUNAN KURS VALUTA ASING SEBESAR 6% (UNTUK MATA UANG KERAS) ATAU 20% UNTUK MATA UANG LUNAK 6) KENAIKAN ATAU PENURUNAN VOLATILITAS KURS SEBESAR 20% DARI TINGKAT SAAT INI

7) KENAIKAN ATAU PENURUNAN SPRED SWAP SEBESAR 20 BASIS POINTS (0,2%)

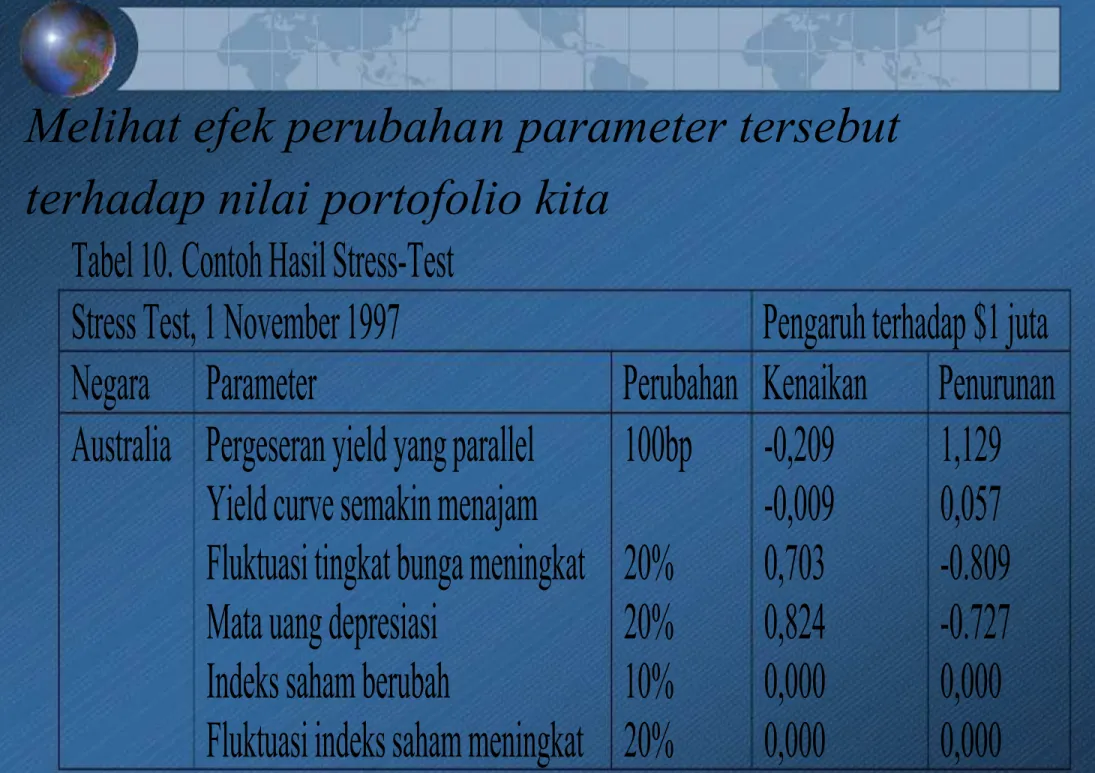

Melihat efek perubahan parameter tersebut

terhadap nilai portofolio kita

Tabel 10. Contoh Hasil Stress-Test

Stress Test, 1 November 1997

Pengaruh terhadap $1 juta

Negara Parameter

Perubahan Kenaikan

Penurunan

Australia Pergeseran yield yang parallel

Yield curve semakin menajam

Fluktuasi tingkat bunga meningkat

Mata uang depresiasi

Indeks saham berubah

Fluktuasi indeks saham meningkat

100bp

20%

20%

10%

20%

-0,209

-0,009

0,703

0,824

0,000

0,000

1,129

0,057

-0.809

-0.727

0,000

0,000

Melihat asumsi yang berlaku:

misal linearitas vs non-linear

Kas ($)

1.000.000 1.000.000 1.000.000 1.000.000 1.000.000 1.000.000

Kurs(Rp/$)

8.000

9.000

10.000

11.000

12.000

13.000

Kas (Rp)

8 milyar

9 milyar 10 milyar 11 milyar 12 milyar 13 milyar

PERUBAHAN BERSIFAT LINEAR

-6%

-3%

-2%

-1% 0%

1%

2%

3%

6%

DM/$

1,5957 1,5464 1,5306 1,5152 1,500 1,4851 1,4706 1,4563 1,4151

Laba/Rugi (1,14) (0,94) (0,74) (0,44)

0

0,57 1,27 2,08 4,87

Meskipun stress test nampaknya mudah, tetapi stress-test menggunakan banyak pertimbangan subyektif.

Parameter apa yang harus distress test dan berapa besar

perubahannya, merupakan pertanyaan yang bersifat subyektif.

Idealnya parameter tersebut adalah parameter yang relevan dengan organisasi, karena parameter yang tidak relevan hanya akan

mengakibatkan kelebihan informasi (information overload).

Stress-test juga tidak menggunakan probabilitas. Stress-test hanya menyajikan angka seberapa besar keuntungan atau kerugian akibat peristiwa tertentu.

Karena peristiwa yang di-stress biasanya jarang terjadi, maka informasi histories mengenai peristiwa tersebut masih jarang (terbatas).

Disamping itu, seperti disinggung di atas, hubungan yang normal

dalam situasi normal bisa berubah menjadi tidak normal dalam situasi ekstrim (situasi stress-test).

Manajer risiko harus berhati-hati terhadap kemungkinan semacam itu.

BACKTESTING

Backtesting adalah istilah untuk proses pengecekan apakah model yang kita gunakan sudah sesuai

dengan realitas yang ada. Sebagai contoh, jika kita menghitung 99%VAR-1 hari, dan memperoleh angka Rp500 juta. Back testing akan melihat seberapa

sering kerugian yang dialami perusahaan di masa lalu yang melebihi Rp500 juta. Jika kita menemukan

bahwa kerugian di atas Rp500 juta adalah sekitar 1% atau kurang, maka kita bisa mengatakan bahwa

model kita cukup bagus, sesuai dengan kenyataan yang ada. Tetapi jika kita menemukan bahwa

kerugian di atas Rp500 juta mencapai 10% dari total observasi, maka model VAR kita barangkali perlu

diragukan. Model tersebut barangkali tidak sesuai dengan realitas yang ada, dan perlu diperbaiki.