ANALISIS SELISIH LABA AKUNTANSI DAN LABA FISKAL

TERHADAP PERSISTENSI LABA (STUDI PENELITIAN

PADA PT CHAROEN POPKHAND INDONESIA TBK)

SKRIPSI

DINI ANGRIANI

105731128016

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

ii

HALAMAN JUDUL

ANALISIS SELISIH LABA AKUNTANSI DAN LABA FISKAL

TERHADAP PERSISTENSI LABA (STUDI PENELITIAN

PADA PT CHAROEN POPKHAND INDONESIA TBK)

SKRIPSI

DINI ANGRIANI

NIM 105731128016

Untuk memenuhi salah satu syarat guna memperoleh gelar

Sarjana Ekonomi Akuntansi pada

Universitas Muhammadiyah Makassar

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

iii

HALAMAN PERSEMBAHAN

Dengan memanjatkan puji syukur kehadirat Allah SWT, skripsi ini penulis Saya Persembahkan Kepada:

1. Kedua orang tua saya bapak Mustakim dan ibu Wahida yang telah memberikan dukungan dan doa sehingga saya bisa menyelesaikan skripsi ini. 2. Saudara-saudara saya yang telah memberikan dukungan baik moral maupun

moril untuk proses penyelesaian skripsi ini.

3. Bapak dan Ibu Dosen, terkhusus kedua pembimbing yang selama ini tulus dan ikhlas dalam meluangkan waktunya menuntun dan memberi arahan dalam menyelesaikan skripsi ini.

4. Kepada ketua Tingkat saya Andi Ahmad Yani yang sangat berperan penting dalam terciptanya skripsi ini.

5. Para sahabat-sahabat yang selalu memberikan bantuan dan memberi semangat dalam penyelesaian skripsi ini.

“MOTTO HIDUP

“Jangan pergi mengikuti kemana jalan akan berjuang. Buat jalanmu sendiri dan

vii

KATA PENGANTAR

Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT atas segala rahmat dan hidayah yang tiada henti diberikan kepada hamba-Nya. Shalawat dan salam tak lupa penulis kirimkan kepada Rasulullah Muhammad SAW beserta para keluarga, sahabat dan para pengikutnya. Merupakan nikmat yang tiada ternilai manakala penulisan skripsi yang berjudul “Analisis selisih laba akuntansi dan laba fiskal terhadap persistensi laba yang terdaftar di Bursa Efek Indonesia Priode 2019

“.

Skripsi yang penulis buat ini bertujuan untuk memenuhi syarat dalam menyelesaikan Program Sarjana (S1) pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Teristimewa dan terutama penulis sampaikan ucapan terima kasih kepada kedua orang tua penulis bapak Mustakim dan ibu Wahida yang senantiasa memberi harapan, semangat, perhatian, kasih sayang dan doa tulus tak pamrih. Dan saudara-saudarku tercinta yang senantiasa mendukung dan memberikan semangat hingga akhir studi ini. Dan seluruh keluarga besar atas segala pengorbanan, dukungan dan doa restu yang telah diberikan demi keberhasilan penulis dalam menuntut ilmu. Semoga apa yang telah mereka berikan kepada penulis menjadi ibadah dan cahaya penerang kehidupan di dunia dan di akhirat.

viii

Penulis menyadari bahwa penyusunan skripsi ini tidak akan terwujud tanpa adanya bantuan dan dorongan dari berbagai pihak. Begitu pula penghargaan yang setinggi-tingginya dan terima kasih banyak disampaikan dengan hormat kepada : 1. Bapak Prof. Dr. H. Ambo Asse, M.Ag Selaku Rektor Universitas

Muhammadiyah Makassar.

2. Bapak Ismail Rasulong, SE. MM, Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

3. Bapak Dr. Ismail Badollahi, SE., M.Si., Ak., CA. CSP, selaku Ketua Program Studi Akuntansi Universitas Muhammadiyah Makassar.

4. Bapak Dr. Agus Salim HR,SE, MM. Selaku penasehat akademik yang senantiasa memberikan bimbingan kepada peneliti.

5. Bapak Dr. Ansyarif khalid, SE.,M.Si.AK.CA, selaku pembimbing I yang senantiasa mengarahkan penulis sehingga Skripsi dapat selesai dengan baik. 6. Bapak Faidul Adzim, SE.,M.Si selaku pembimbing II yang senantiasa memberikan saran, arahan dan perbaikan dengan sabar sehingga proses penelitian dan penyusunan skripsi dapat selesai dengan baik.

7. Bapak/Ibu dan asisten Dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang telah meluangkan waktu dalam memberikan ilmu kepada penulis.

8. Segenap Staf dan Karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

9. Orang Tua penulis yang telah membantu, membimbing dan memberi support yang sangat ikhalas bagi penulis.

10. Saudara saya Desi Novianti S.E dan Suhardi S.Pd yang sudah memberi dukungan penuh baik moral maupun moril.

ix

11. Kepada ketua tingkat saya Andi Ahmad Yani yang sudah membagi ilmunya dan membimbing sampai terselesainya skripsi ini.

12. Sahabat-sahabat saya Sri Wahyuni , Nurul Afni, Sahrani, Widya Hastuti, Nur Afdalina, Lisnawati, Rosalina K, Selviana, Muammar dan semuan teman-teman yang tidak bisa di sebut satu persatu yang sudah memberi semangat dalam penyelesaian skripsi ini.

13. Teman-Teman akuntansi 2016.G. yang telah membantu peneliti selama berproses di Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Akhirnya, sungguh penulis sangat menyadari bahwa skripsi ini masih sangat jauh dari kesempurnaan oleh karena itu, kepada semua pihak utamanya para pembaca yang budiman, penulis senantiasa mengharapkan saran dan kritikannya demi kesempurnaan skripsi ini.

Mudah-mudahan skripsi yang sederhana ini dapat bermanfaat bagi semua pihak utamanya kepada almamater kampus biru Universitas Muhammadiyah Makassar.

Billahi fii Sabilil Haq, Fastabiqul khairat, wassalamu’alaikum Wr. Wb

Makassar, 27 Februari 2021

x

ABSTRAK

Dini Angriani, 2020. “Analisis Selisih Laba Akuntansi dan Laba Fiskal terhadap Persistensi Laba Studi Penelitian pada PT Charoen Popkhand Indonesia Tbk”. Skripsi Program Studi Akuntansi, Fakultas Ekonomi dan Bisnis. Dibimbing oleh Ansyarif Khalid dan Faidzul Adzim.

Tujuan penelitian ini untuk mengetahui Pengaruh Selisih Laba Akuntansi dan Laba Fiskal terhadap Persistensi Laba Studi Penelitian PT Charoen Popkhand Indonesia Tbk. Dalam penelitian ini menggunakan pendekatan kuantitatif dengan teknik pengumpulan data menggunakan analisis laporan keuangan. Teknik analisis data yang digunakan pada penelitian ini adalah deskriptif yaitu perbandingan, perubahan, pertumbuhan antara Selisih Laba Akuntansi dan Laba Fiskal terhadap Persistensi laba pada tahun 2014 sampai dengan 2019.

Hasil penelitian menunjukkan bahwa (1) Selisih Laba Akuntansi dan Laba Fiskal (Beda Waktu / Temporer) pada PT Charoen Popkhand Indonesia Tbk selama 4 tahun untuk koreksi fiskal negatif terbesar adalah pada tahun 2018 yaitu sebesar Rp. 69,2 M dan koreksi fiskal positif yang terbesar adalah pada tahun 2019 Rp. 39.6 M. Berdasarkan hasil analisis selama 5 tahun terakhir 2014 sampai dengan 2019 untuk PT Charoen Popkhand Indonesia Tbk menyatakan bahwa tinggi atau rendahnya perbedaan temporer tidak memiliki pengaruh terhadap persistensi Laba. (2) Selisih Laba Akuntansi dan Laba Fiskal (Beda Tetap / Permanen) pada PT Charoen Popkhand Indonesia Tbk selama 4 tahun untuk koreksi fiskal negatif terbesar adalah pada tahun 2017 yaitu sebesar Rp. 87.3 M dan koreksi fiskal positif yang terbesar adalah pada tahun 2018 Rp. 38.5 M Berdasarkan hasil analisis selama 5 tahun terakhir 2014 sampai dengan 2019 untuk PT Charoen Popkhand Indonesia Tbk menyatakan bahwa tinggi atau rendahnya perbedaan Permanen tidak memiliki pengaruh terhadap persistensi Laba.

xi

ABSTRACT

Dini Angriani, 2020. "Analysis of the Difference in Accounting Profit and Fiscal Profit on the Persistence of Profits in Research Studies at PT Charoen Popkhand Indonesia Tbk". Thesis Accounting Study Program, Faculty of Economics and Business. Supervised by Ansyarif Khalid and Faidzul Adzim.

The purpose of this study was to determine the effect of the difference in accounting profit and fiscal profit on earnings persistence in the research study of PT Charoen Popkhand Indonesia Tbk. In this study using a quantitative approach with data collection techniques using financial statement analysis. The data analysis technique used in this research is descriptive, namely the comparison, change, growth between the difference in accounting profit and fiscal profit to earnings persistence in 2014 to 2019.

The results showed that (1) the difference in accounting profit and fiscal profit (time difference / temporary) at PT Charoen Popkhand Indonesia Tbk for 4 years for the largest negative fiscal correction was in 2018, namely Rp. 69.2 billion and the largest positive fiscal correction was in 2019 Rp. 39.6 M. Based on the results of the analysis for the last 5 years 2014 to 2019 for PT Charoen Popkhand Indonesia Tbk, it is stated that the high or low temporary differences have no effect on earnings persistence. (2) Difference in Accounting Profit and Fiscal Profit (Permanent / Permanent Difference) at PT Charoen Popkhand Indonesia Tbk for 4 years for the largest negative fiscal correction was in 2017, namely Rp. 87.3 billion and the largest positive fiscal correction was in 2018 Rp. 38.5 M Based on the results of the analysis for the last 5 years 2014 to 2019 for PT Charoen Popkhand Indonesia Tbk stated that high or low Permanent differences have no effect on earnings persistence.

Keywords: Difference in Accounting Profit and Fiscal Profit and Earnings Persistence

xii

DAFTAR ISI

SAMPUL ... ii

HALAMAN JUDUL ... ii

HALAMAN PERSEMBAHAN ... iii

HALAMAN PERSETUJUAN ...Error! Bookmark not defined. LEMBAR PENGESAHAN SKRIPSI ... v

SURAT PERNYATAAN ...Error! Bookmark not defined. KATA PENGANTAR ... vii

ABSTRAK ... x

ABSTRACT ... xi

DAFTAR ISI... xii

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 4

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA ... 6

A. Landasan Teori ... 6

1. Definisi Rekonsiliasi ( Koreksi ) Fiskal ... 6

2. Tujuan Rekonsiliasi (koreksi) Fiskal ... 6

3. Timbulnya Rekonsiliasi (Koreksi) Fiskal ... 7

4. Pembukuan Sebagai Dasar Perhitungan pajak ... 8

5. Klasifikasi Penghasilan Dan Biaya ... 8

6. Penghasilan Badan Usaha (Pasal 4 UU PPh) ... 9

7. Perbedaan Dalam Rekonsiliasi (Koreksi) fiskal... 10

xiii

9. Latar Belakang Rekonsiliasi Fiskal ... 12

10. Teknik Rekonsiliasi Fiskal ... 20

11. Rekonsiliasi Fiskal Dan Kasus Pengisian Spt ... 22

B. Penelitian Terdahulu ... 25

C. Kerangka Konseptual ... 28

BAB III METODE PENELITIAN ... 30

A. Jenis Penelitian ... 30

B. Populasi dan Sampel ... 30

1. Populasi ... 30

2. Sampel ... 31

C. Jenis Data dan Sumber Data ... 31

D. Teknik Pengumpulan Data ... 31

E. Definisi Operasional Variabel ... 31

F. Teknik Analisis Data... 33

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 34

A. Gambaran Umum Objek Penelitian ... 34

1. Tempat dan Waktu Penelitian ... 34

B. Hasil Penelitian dan Pembahasan ... 38

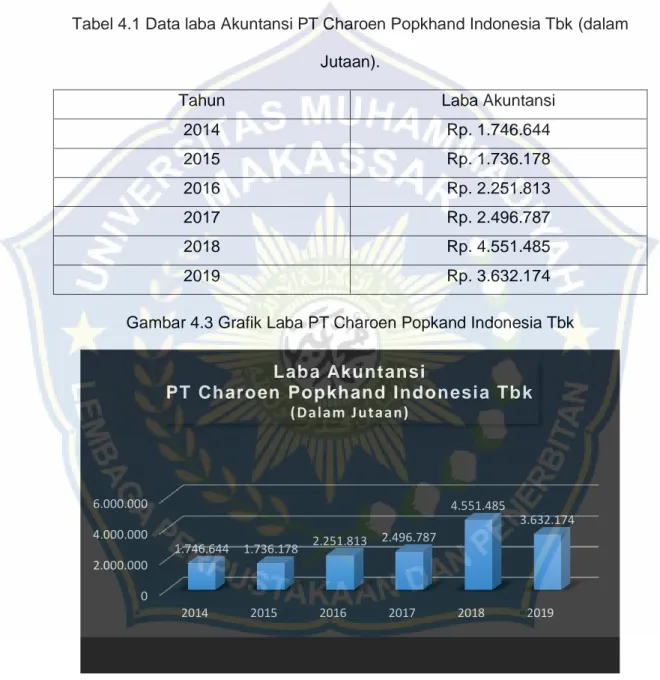

1. Laba Akuntansi PT Charoen Popkhand Indonesia Tbk ... 41

2. Beda Waktu Temporer ... 42

3. Beda Waktu Permanen ... 46

4. Rekonsiliasi Fiskal ... 51

5 . Persistensi Laba ... 51

C. Hasil Analisis data ... 53

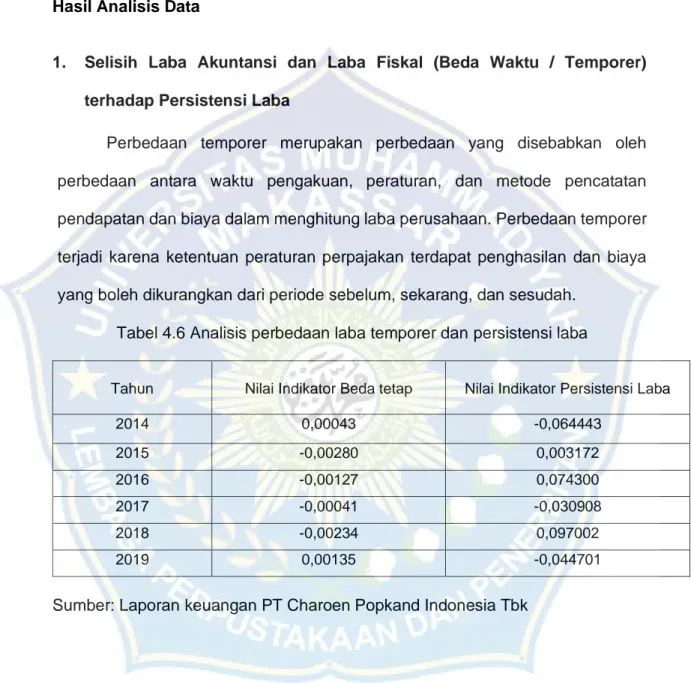

1 . Selisih Laba Akuntansi Dan Laba Fiskal (Beda Waktu/ Temporer) terhadap Persistensi Laba ... 53

2 . Selisih Laba Akuntansi Dan Laba Fiskal (Beda Waktu/ Permanen) terhadap Persistensi Laba ... 55

D. Pembahsan ... 58

BAB V ... 60

PENUTUP ... 60

A. Kesimpulan Penelitian ... 60

xiv

DAFTAR PUSTAKA ... 62 LAMPIRAN ... 65 BIOGRAFI PENULIS... 74

xv

DAFTAR TABEL

Tabel 2.1 Penelitian terdahulu ... 26

Tabel 4.1 Data Laba Akuntansi PT Charoen Pokphand Indonesia Tbk ... 41

Tabel 4.2 Perbedaan Waktu Temporer Laporan Keuagan PT Charoen Pokphand Indonesia Tbk ... 43

Tabel 4.3 Perbedaan Waktu Permanen Laporan Keuagan PT Charoen Pokphand Indonesia Tbk ... 47

Tabel 4.4 Rekonsiliasi Fiskal ... 51

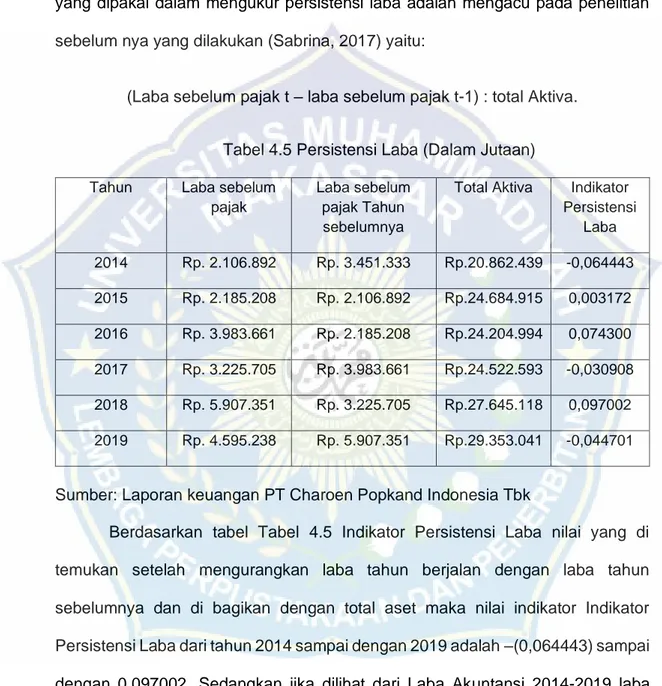

Tabel 4.5 Persistensi Laba ... 55

Tabel 4.6 Analisis Perbedaan Laba Temporer dan Persistensi Laba ... 53

xvi

DAFTAR GAMBAR

Gambar 2.1 Kerangka Konseptual ... 29

Gambar 4.1 Struktur Organisasi BEI ... 37

Gambar 4.2 Struktur PT Charoen Pokphand Indonesia Tbk ... 40

Gambar 4.3 Grafik Laba PT Charoen Pokphand Indonesia Tbk ... 41

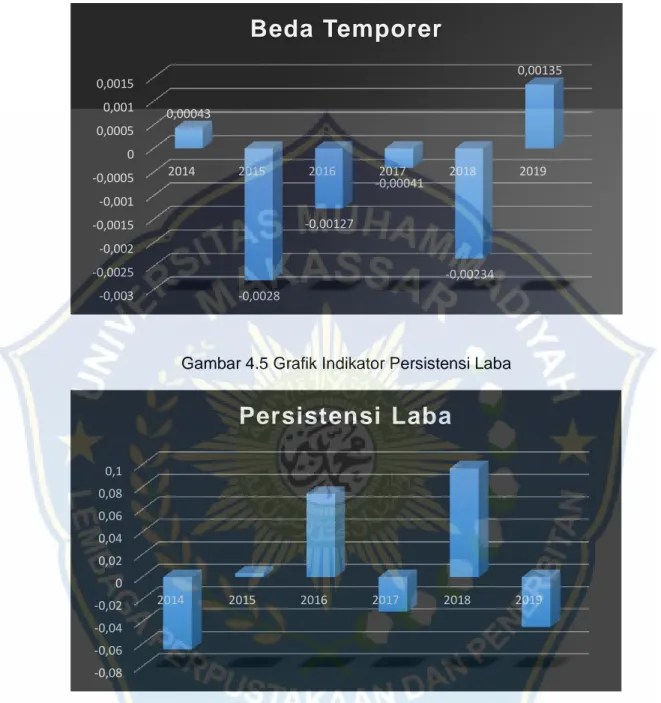

Gambar 4.4 Grafik Indikator Beda Temporer ... 54

Gambar 4.5 Grafik Indikator Persistensi Laba ... 54

Gambar 4.6 Grafik Indikator Beda Permanen ... 56

xvii

DAFTAR LAMPIRAN

Lampiran I Laba PT Charoen Pokphand Indonesia Tbk ... 65

Lampiran II Gambar 4.3 Grafik Laba PT Charoen Pokphand Indonesia Tbk ... 65

Lampiran III Perbedaan Waktu Temporer Laporan Keuagan PT Charoen Pokphand Indonesia Tbk ... 66

Lampiran IV Perbedaan Waktu Permanen Laporan Keuagan PT Charoen Pokphand Indonesia Tbk ... 68

Lampiran V Rekonsiliasi Fiskal ... 70

Lampiran VI Persistensi Laba ... 70

Lampiran VII Analisi Perbedaan Laba Temporer dan Persistensi Laba ... 70

Lampiran VIII Grafik Indikator Beda Temporer... 71

Lampiran IX Grafik Indikator Persistensi Laba ... 71

Lampiran X Analisis Perbedaan Laba Permanen Dan Persistensi Laba ... 72

Lampiran XI Grafik Indikator Beda Permanen... 72

Surat Balasan ... 73

1

BAB I

PENDAHULUAN

A. Latar Belakang

Pelaporan keuangan sangatlah penting bagi perusahaan. Salah satu peran penting laporan keuangan ialah penyampaian informasi kondisi keuangan berdasarkan hasil kegiatan operasi perusahaan selama satu periode kepada banyak pihak yg berkepentingan, misalnya investor, kreditur, pemerintah, & pembuat kebijakan. Statement of Financial Accounting Concepts (SFAC) No.1 dalam Dechow, Ge dan Schrand (2010) menyatakan bahwa pelaporan keuangan bertujuan untuk memberikan informasi tentang kinerja keuangan perusahaan selama periode tertentu. Pernyataan Standar Akuntansi Indonesia (PSAK) No. 1 (2009) menyatakan bahwa tujuan pelaporan keuangan adalah untuk memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas perusahaan selama satu periode yang nantinya akan digunakan bagi pengguna laporan dalam pengambilan keputusan ekonomi. Dengan demikian dapat diketahui bahwa informasi yang ada di dalam laporan keuangan merupakan informasi dasar dalam proses pengambilan keputusan oleh pihak-pihak yang berkepentingan. Salah satu informasi utama yang paling penting dalam laporan keuangan adalah informasi mengenai laba.

Laba merupakan tujuan utama bagi perusahaan, karenanya laba pun menjadi pusat pertimbangan utama bagi para pengguna laporan keuangan dalam pengambilan keputusan, misalnya sebagai alat pengukur kinerja manajemen, pemberian kompensasi kepada manajer, dan pembagian deviden kepada pemegang saham. Pengambilan keputusan memerlukan informasi yang relevan

2

bagi pengguna laporan keuangan. Oleh sebab itu, laba yang berkualitas sangatlah diperlukan sebagai dasar dalam pengambilan keputusan yang strategis bagi perusahaan baik itu untuk tujuan meningkatkan laba ataupun ekspansi. Laba yang berkualitas adalah laba yang dapat mencerminkan kelanjutan laba (Suistainable

Earnings) di masa depan dan kinerja keuangan perusahaan yang sesungguhnya

(Wijayanti, 2006). Laba yang berkualitas dapat di ketahui dengan melihat tingkat persistensi laba.

Persistensi laba adalah salah satu indikator untuk mengetahui kualitas laba perusahaan. Menurut Fanani (2010), persistensi laba menjadi pusat perhatian bagi para pengguna laporan keuangan, khusus nya bagi mereka yang mengharapkan persistensi laba yang tinggi. Jika laba yang diperoleh pada tahun berjalan dapat menjadi indikator yang baik untuk laba di masa depan, maka laba tersebut dikatakan laba yang persisten. Laba yang tidak terlalu berfluktuatif adalah ciri-ciri dari laba yang persistensi dan kualitas laba yang dilaporkan oleh perusahaan adalah baik.

Selain menjadi dasar pengambilan keputusan, laba juga sebagai kriteria untuk memenuhi asumsi kelangsungan hidup. Hal ini, memotivasi manajemen untuk melakukan perekayasaan pada laba yang dilaporkan agar tetap dalam kondisi yang tinggi persistensinya. Selain itu, akibat adanya kesenjangan informasi antara pengguna laporan keuangan yang memiliki keterbatasan informasi dengan manajemen yang sangat mengetahui kondisi perusahaan yang sebenarnya, karena sebagai pihak yang membuat laporan keuangan tersebut. Fanani (2010) mengungkapkan bahwa laba dalam laporan keuangan sering direkayasa oleh manajemen untuk menarik calon investor.

Selisih laba akuntansi dan laba fiskal adalah perbedaan antara jumlah laba pada laporan keuangan komersial dan jumlah laba pada laporan keuangan fiskal. Laba akuntansi dihitung berdasarkan peraturan akuntansi, sedangkan laba fiskal dihitung berdasarkan peraturan perpajakan. Ketidaksamaan perhitungan laba yang terjadi setiap tahunnya akan mempengaruhi pertumbuhan laba suatu periode perusahaan dikarenakan perusahaan harus menyesuaikan kembali perhitungan laba akuntansi dengan peraturan perpajakan (Dewi & Putri, 2015). Hal ini disebabkan adanya perbedaan tujuan antara peraturan akuntansi dengan peraturan perpajakan. Perbedaan laba akuntansi dan laba fiskal dapat memberikan informasi mengenai kualitas laba. Blaylock, Shevlin dan Wilson (2012) mengungkapkan bahwa large positive book-tax difference menyediakan informasi yang bermanfaat dan luas mengenai persistensi laba melebihi informasi yang disediakan oleh akrual.

Terdapat beberapa penelitian yang meneliti mengenai persistensi laba diantaranya yang dilakukan oleh Nugroho Adi Saputro; Dra. Hj. Zulaikha, M.Si., Akt (2011) berjudul “Pengaruh Book Tax Difference terhadap Perkembangan Laba Pada Perusahaan Manufaktur yang terdaftar di BEI 2009-2010” dan Anik Fadillah (2013) yang berjudul “Pengaruh Temporary and Permanent Difference terhadap pertumbuhan laba atas Small and large book tax differences sebagai variabel moderating (Studi pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia tahun 2009 sampai 2011)” menegaskan bahwa perbedaan temporer berpengaruh negatif signifikan terhadap pertumbuhan laba, namun berbeda dengan hasil penelitian yang dilakukan oleh Erlend Kvaal dan Christopher Nobes

(2013) "The development of book-tax differences in seven major countries: Australia, Canada, France, Germany, Japan, the UK and the USA.", Erika Ratih

4

Winadarti (2015) yang berjudul “Pengaruh Book Tax Differences dan Arus Kas terhadap Pertumbuhan Laba” dengan variabel kontrol ROA, ukuran perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2011-2013 mengambarkan bahwa Perbedaan temporer memiliki hubungan positif signifikan dengan pertumbuhan laba. Penelitian ini berfokus untuk menganalisis selisih laba akuntansi dan laba fiskal dan kaitannya dengan persistensi laba di PT Charoen Popkhand Indonesia Tbk.

Berdasarkan uraian latar belakang diatas, penulis berinisiatif untuk meneliti persistensi laba dengan melakukan penelitian yang berjudul “Analisis Selisih Laba Akuntansi dan Laba Fiskal terhadap Persistensi Laba pada PT Charoen Popkhand Indonesia Tbk”.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan di atas, maka masalah yang diidentifikasi dalam penelitian ini terbatas pada:

Apakah Selisih laba Akuntansi dan Laba fiskal memiliki pengaruh terhadap Persistensi Laba

C. Tujuan Penelitian

Berdasarkan rumusan masalah dan latar belakang yang telah dijabarkan di atas, maka tujuan dari penelitian ini adalah ingin memperoleh bukti empiris tentang:

Untuk menguji apakah Selisih laba Akuntansi dan Laba fiskal berpengaruh terhadap Persistensi Laba studi penelitian pada PT Charoen Popkhand Indonesia Tbk.

D. Manfaat Penelitian

Berdasarkan tujuan penelitian yang telah dikemukakan di atas, maka penelitian ini diharapkan dapat memberikan manfaat kepada berbagai pihak, antara lain:

a. Penelitian ini diharapkan dapat menjadi referensi dan sumbangan konseptual bagi peneliti sejenis maupun civitas akademika lainnya dalam rangka mengembangkan ilmu pengetahuan untuk perkembangan dan kemajuan dunia pendidikan khususnya di bidang akuntansi keuangan.

b. kepada investor, calon investor, analis pasar modal dan pemakai laporan keuangan yang lainnya untuk dapat mengukur persistensi laba secara tepat. c. Memberikan alternatif untuk memprediksi laba masa depan yang

6

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Definisi Rekonsiliasi ( Koreksi ) Fiskal

Agoes dan Trisnawati (2008) dalam buku Akuntansi Perpajakan mengatakan bahwa Rekonsiliasi (koreksi) Fiskal adalah Proses Penyesuaian atas laba komersial yang berbeda dengan ketentuan fiskal untuk menghasilkan neto / laba yang sesuai dengan ketentuan pajak. Perbedaan-perbedaan antara akuntansi dan fiskal tersebut dapat dikelompokkan menjadi beda tetap / permanen

(permanen differences) dan beda waktu / sementara (timing differences)

2. Tujuan Rekonsiliasi (koreksi) Fiskal

Koreksi fiskal bertujuan untuk menyesuaikan laba komersial (yaitu laba yangdihitung menurut Prinsip Akuntansi Berlaku Umum) dengan ketentuan-ketentuan perpajakan sehingga di peroleh laba fiskal. Laporan Perhitungan Laba-Rugi yang dibuat perusahaan merupakan laporan keuangan yang disusun berdasarkan Prinsip Akuntansi Berlak1u Umum. Oleh karena itu agar dapat menghitung besarnya pajak penghasilan yang terutang, perusahaan harus melakukan penyesuaian laporan perhitungan rugi-labanya tersebut agar sesuai dengan ketentuan dan peraturan undang-undang perpajakan. Langkah Penyesuaian ini dilakukan dengan cara mencari pos-pos rekening yang berbeda perlakukan antara prinsip akuntansi berlaku umum dengan ketentuan peraturan undang-undang perpajakan. Pos-pos rekening ini yang perlu dilakukan koreksi fiskal.

3. Timbulnya Rekonsiliasi (Koreksi) Fiskal

Hal-hal yang menimbulkan perbedaan antara prinsip Akuntansi Berlaku Umum dengan UU Perpajakan antara lain:

1. Perbedaan Konsep penghasilan. Contoh:

a. Deviden yang diterima oleh PT, Yayasan, Koperasi b. BUMN/BUMD,

c. Sisa Cadangan Kerugian Piutang bagi Bank, Leasing dan Asuransi 2. Perbedaan Cara Pengukuran Penghasilan

Contoh: Penjualan diukur jumlah yang dibebankan kepada pembeli tidak melihat apakah ada hubugan istimewa atau tidak.

3. Perbedaan Konsep Biaya

Pengeluaran yang dapat di bebankan sebagai biaya adalah semua pergorbanan ekonomis dalam rangka memperoleh barang dan jasa. Tidak terbatas hanya biaya untuk mendapatka, menagih dan memelihara penghasilan saja. Singkatnya, biaya menurut pajak adalah pengeluaran-pegeluaran yang ada kaitan langsung dengan perolehan penghasilan. 4. Perbedaan Cara Pengukuran Biaya

Sama dengan pengukuran penghasilan, jika ada transaksi yang tidak wajar karena hubungan istimewa maka transaksi tersebut harus dikoreksi.

5. Perbedaan Cara Pembebanan atau Alokasi Biaya Contoh:

a. Penyusutan, hanya metode Garis Lurus dan Saldo Menurun dengan tarif yang telah ditentukan.

b. Pengakuan Kerugian Piutang hanya menggunakan metode langsung (3) c. Penilaian Persediaan hanya menggunakan metode rata-rata dan FIFO

8

6. Adanya penghasilan yang kena pajak penghasilan secara final. Penghasilan yang dikenakan pajak secara final berarti telah diperhitungkan pajak penghasilannya sehingga tidak perlu diperhitungkan lagi dalam menghitung pajak penghasilan di akhir tahun maka harus dikeluarkan dari laporan perhitungan laba-rugi.

4. Pembukuan Sebagai Dasar Perhitungan pajak

Pembukuan sebagai dasar perhitungan pajak menurut UU No.7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah di ubah terakhir dengan UU No. 36 Tahun 2008, dalam pasal 16 menyebutkan bahwa salah satu cara untuk menghitung besarnya penghasilan kena pajak adalah Penghasilan bruto dikurangi dengan biaya dan beban seperti yang dimaksud pada pasal 4 ayat (1), pasal 6 dan pasal 9, dan untuk bentuk usaha tetap (BUT) Disebutkan pada pasal 5 ayat (2) dan ayat (3). Pasal ini secara tegas menyatakan bahwa dasar yang dapat digunakan untuk memperoleh besaran laba kena pajak penghasilan kena pajak) adalah dengan cara penghasilan bruto dikurangi dengan biaya dan beban, cara demikian ini tidak lain adalah pembukuan. Dalam pembukuan ini informasi yang terpenting untuk menghitung PPh yang terutang yaitu penghasilan dan biaya. Proses matching antara penghasilan dengan biaya terrefleksikan dalam Laporan Perhitungan Laba Rugi Badan Usaha.

5. Klasifikasi Penghasilan Dan Biaya

Penghasilan dan Biaya dapat diklasifikasikan kedalam:

a. Penghasilan di dalam perpajakan dapat membedakan menjadi 3 kelompok, yaitu : Penghasilan, Obyek Pajak Penghasilan, Penghasilan, bukan Obyek Pajak Penghasilan, dan Penghasilan Kena Pajak secara Final

b. Sedangkan biaya diklasifikasikan menjadi 2 kelompok, yaitu: 1). Pengeluaran yang dapat dibebankan sebagai biaya 2). Pengeluaran yang tidak dapat dibebankan sebagai biaya

6. Penghasilan Badan Usaha (Pasal 4 UU PPh)

Penghasilan adalah setiap tambahan kemampuan ekonomis yang diterima atau di peroleh Wajib pajak, baik yang berasal dari Indonesia maupun luar Indonesia, yang dapat dipakal untuk konsumsi atau menambah kekayaan wajib pajak yang bersangkutan, dengan nama dan dalam bentuk apapun. Dalam konteks wajib pajak badan, maka berikut ini termasuk pengertian penghasilan meliputi:

a. Laba Usaha

b. Keuntungan karena penjualan atau pengalihan harta,

c. Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai biaya

d. Bunga termasuk premium, diskonto dan imbalan karena jaminan pengembalian utang

e. Deviden, dengan nama dan dalam bentuk apapun, termasuk deviden dari perusahaan asuransi kepada pemegang polis, dan pembagian sisa hasil usaha koperasi

f. Royalty

g. Sewa dan penghasilan oehagan dengan penggunaan harta h. Keuntungan karena pembetbasan utang,

i. Keuntungan karena selisih kurs mata uang asing j. Selisih lebih karena penilaian kembalil aktiva,

k. Tambahan kekayaan neto yang berasal dari penghasilan yang belum dikenakan pajak.

10

7.

Perbedaan Dalam Rekonsiliasi (Koreksi) fiskalPerbedaan-perbedaan antara akuntansi dan fiskal tersebut dapat dikelompokan menjadi beda tetap / permanen (permanent diferences) dan beda waktu/sementara (timing differences).

a. Beda tetap / Permanen (permanent differences)

Terjadi karena adanya perbedaan pengakuan penghasilan dan biaya menurut akuntansi dengan menurut pajak, yaitu adanya penghasilan dan biaya yang diakui menurut akuntansi komersial namun tidak diakui menurut fiskal, atau sebaliknya sehingga menyebabkan laba menurut komersil berbeda dengan laba menurut pajak (Fiskal).

Beda tetap / Permanen (permanent differences) timbul karena peraturan perpajakn mengharuskan hal-hal berikut dikeluarkan dari perhitungan Kena Pajak:

a) Penghasilan yang sudah dikenakan PPh Final (Pasal 4 ayat 2 UU PPh) b) Penghasilan yang bukan Objek Pajak (Pasal 4 Ayat 3 Uu PPH)

c) Pengeluaran yang tidak berhubungan langsung dengan kegiatan Usaha, yaitu, mendapatkan Menagih, dan memelihara (3M) penghasilan serta pengeluaran yang sifatnya pemakaian penghasilan atau yang jumlahnya melebihi kewajaran (Pasal 9 UU PPh)

b. Beda waktu / sementara (timing differences).

Yaitu perbedaan perlakuan akuntansi, dan Perpajakan sifatnya temporer, Artinya ecara Keseluruhan beban atau pendapatan Akuntansi maupun perpajakan sebenarnya sama, tetapi berbeda alokasi setiap Tahunnya (Agoes dan Trisnawati, 2009), Beda waktu biasanya timbul karena perbedaaan Metode yang dipakai antara pajak dengan akuntansi dalam hal:

b) Penyusutan dan Armotrisasi c) Penilalän Persediaan

d) Kompensasi Kerugian Fiskal

8.

Koreksi Fiskal Positif dan Koreksi Fiskal Negatif

Rekonsilasi (Koreksi) Fiskal dilakukan oleh Wajib Pajak (WP) yang pembukuannya menggunakan pendekatan akuntansi komersil, yang bertujuan mempermudah dah mengisi Surat Permberitahuan (SPT) Tahunan PPh, dan menyusun laporar Keuangan Fiskal yang harus dilampirkan SPT Tahunan PPh. Rekonsiliasi (Koreksi) Fiskal berupa:

1. Koreksi Fiskal Positif

Koreksi Fiskal Positif (FKP) adalah koreksi fiskal yangmenambah besarnya laba kena pajak. Yang terdiri dari:

a. Adanya beban yang tidak diakui (non dedectible expenxe) Oleh pajak (beban kecil-laba tinggi-Pajak Tinggi)

b. Penyusutan Komersial lebin besar dari Penyusutan Paiak c. Amortisasi Komersial lebih besar dari Amortisasi Pajak d. Penyesuaian Fiskal Positif Lainnya

2. Koreksi Fiskal Negatif

Koreksi Fiskal Negatif (FKN) adalah koreksi fiskal yang mengurangi laba karena pajak, yang terdiri dari:

a. Penghasilan yang tidak termaksud Objek Pajak (Penghasilan kecil - Laba Kecil - Pajak kecil / Rendah)

b. Penghasilan yang dikenakan PPh Final (pasal 4 Ayat 2 UU PPh) c. Penyusutan Komersial lebih Kecil dari Penyusutan Pajak

d. Amortisasi Komersial lebih Kecil dari Amortisasi Pajak e. Penghasilan yang ditangguhkan pengakuannya

12

f. Penyesuaian Fiskal Negatif Lainnya 9. Latar Belakang Rekonsiliasi Fiskal

Rekonsiliası fiskal dilakukan oleh Wajib Pajak karena terdapat perbedaan penghitungan. khususnya laba menurut akuntansi (komersial) dengan laba menurut perpajakan (fiskal). Laporan keuangan komersial atau bisnis ditujukan untuk menilai kınerja ekonomi dan keadaan finansial dari sektor swasta, sedangkan laporan keuangan fiskal lebih ditujukan untuk menghitung pajak. Untuk kepentingan komersial atau bisnis, laporan keuangan disusun berdasarkan prinsip yang berlaku umum, yaitu Standar

Akuntansi Keuangan (SAK); sedangkan untuk kepentingan fiskal, laporan keuangan disusun berdasarkan peraturan perpajakan (Undang-Undang Pajak Penghasilan disingkat UU PPh). Perbedaan kedua dasar penyusunan laporan keuangan tersebut mengakibatkan perbedaan perhitungan laba (rugi) suatu entitas (Wajib Pajak). Pertanyaan yang kemudian muncul adalah: apakah suatu entitas harus melakukan pembukuan untuk memenuhi kedua tujuan tersebut? jika suatu entitas (Wajib Pajak) harus Menyusun dua laporan keuangan yan berbeda maka di samping terdapat pembaruan waktu, tenaga, dan uang juga akan terjadi tidak tercapainya tujuan menghindari manipulas i pajak. Menurut Bambang Kesit (2001), untuk mengatasi masalah tersebut digunakan beberapa pendekatan dalam penyusunan laporan keuangan fiskal, yaitu:

1) Laporan keuangan fiskal disusun secara beriringan dengan laporan keuangan komersial Artinya, meskipun laporan keuangan komersial atau bisnis disusun berdasarkan prinsip akuntansi bisnis, tetapi ketentuan perpajakan sangat dominan dalam mendasari proses penyusunan laporan keuangan.

2) Laporan keuangan fiskal ekstrakomtabel dengan laporan keuangan bisnis Artinya, Laporan keuangan fiskal merupakan produk tambahan, diluar laporan keuangan bisnis. Perusahaan bebas menyelenggarakan pembukuan berdasarkan prinsip akuntansi bisnis. Laporan keuangan fiskal disusun secara terpisah diluar pembukuan (ekstrakontabel) melalui penyesuaian atau proses rekonsiliasi.

3) Laporan keuangan fiskal disusun dengan menyisipkan ketentuan-ketentuan pajak dalam laporan keuangan bisnis. Artinya, pembukuan yang diselenggarakan perusahaan didasarkan pada prinsip akuntansi bisnis tetap jika ada ketentuan perpajakan yang tidak sesuai dengan prinsip akuntansi bisnis maka yang diproeritaskan adalah ketentuan perpajakan.

Untuk menjembatani adaya perbedaan tujuan kepentingan laporan keuangan komersial dengan laporan keuangan fiskal serta tercapainya tujuan efisiensi maka lebih dimungkinkan untuk menerapkan pendekatan yang kedua. Perusahaan hanya menyelenggurakan pembukuan menurut akuntansi komersial, tetapi apabila akan menyusun laporan keuangan fiskal barulah menyusun rekonsiliasi terhadap laporan keuangan komersial tersebut.

Penyebab Perbedaan Laporan Keuangan Komersial dan Laporan Keuangan Fiskal Penyebab perbedaan laporan keuangan komersial dan laporan keuangan fiskal adalah karena terdapat perbedaan prinsip akuntansi, perbedaan metode dan prosedur akuntansi, perbedaan pengakuan penghasilan dan biaya, serta perbedaan perlakuan penghasilan dan biaya.

14

Beberapa prinsip akuntansi yang berlaku umum (Standar Akuntansi Keuangan disingkat SAK) yang telah diakui secara umum dalam dunia bisnis dan profesi, tetapi tidak diakui dalam fiskal, meliputi:

a. Prinsip konservatisme. Penilaian persediaan akhir berdasarkan metode ” terendah antara harga pokok dan nilai realisasi bersih” dan penilaian pitang dengan nilai taksiran realisasi bersih, diakui dalam akuntansi komersial, tetapi tidak di akui dalam fiskal.

b. Prinsip harga perolehan (cost). Dalam akuntansi komersial, penentuan harga perolehan untuk barang yang di produksi sendiri boleh memasukkanunsur biaya tenaga kerja yang berupa natura. Dalam fiskal, pengeluaran dalam bentuk natura tidak diakui sebagai pengurangan/biaya.

c. Prinsip pemadanan (matching) biaya manfaat. Akantans komersial mengkui biaya penyusutan pada saat asset tersebut menghasilkan. Dalam fiskal, penyusutan dapat dimulai sebelum menghasilkan, seperti alat-alat pertanian.

2) Perbedaan Metode dan Prosedur Akuntansi

a. Metode penilaian persediaan. Akuntansi komersial membolehkan memilihbeberapa metode perhitungan/penentuan harga perolehan persediaan, seperti rata-rata (average), masuk pertama keluar pertama (first in-first FIFO),masuk terakhir keluar pertama (last in-first out-LIFO),pendekatan laba bruto, pendekatan harga jual eceran, dan lain-lain.Dalam fiskal hanya membolehkan memilih dua metode, yaitu rata-rata (average) atau masuk pertama keluar pertama (FIFO).

b. Metode penyusutan dan amortisasi. Akuntansi komersial membolehkan memilih metode penyusutan seperti metode garis (strajght line method), metode jumlah angka tahun (sum of the years digits method), metode saldo menurun (declining balanced method), atau saldo menurun ganda (doubile declining balanced method), metode jam jasa, metode jumlan unit diproduksi, metode berdasarkan jenis dan kelompok, metode anuitas, metode persediaan, dan lain lain untuk semua jenis harta berwujud atau Aktiva tetap. Dalam fiskal pemilihan metode penysutan lebih terbatas, antara lain metode garis lurus (straight line method) dan saldo menurun (declining bailanced method) untuk kelornpok harta berwujud jenis non bangunan, sedangkan untuk harta berwujud bangunan dibutasi pada rmetode garis lurus saja. Di samping metodenya, termasuk yang membedakan besarnya penyusutan untuk akuntansi komersial dan fiskal adalah bahwa dalam akuntansi komersilal manajemen dapat menaksir sendiri umur ekonomis atau masa manfaat suatu Aktiva, sedangkan dalam fiskal umur ekonomis atau masa manfaat diatur atau ditetapkan berdasarkan keputusan Menteri Keuangan. Demikian pula akuntansi komersial membolehkan mengakui nilai residu sedangkan fiskal tidak membolehkan memperhitungkan nilai residu dalam menghitung penyusutan.

c. Metode penghapusan piutang. Dalam akuntansi komersial penghapusan piutang ditentukan berdasarkan metode cadangan. Sedangkan dalam fiskal, penghapusan Putang dilakukan pada saat piutang nyata-nyata tidak diapat ditagih dengan syarat syarat tertentu yang diatur dalam peraturan perpajakan. Pembentukan cadangan dalam fiskal hanya di

16

perbolehkan untuk industry tertentu seperti usaha bank, sewa guna usaha dengan hak opsi, usaha asuransi, dan usaha pertambangan dengan jumlah yang dibatasi dengan peraturan pepajakan.

3) Perbedaan Perlakuan dan Pengakuan penghasilan dan Biaya

a. Penghasilan tertentu diakui dalam akuntansi komersial tetapi bukan merupakan objek pajak penghasilan. Dalam rekonsiliasi fiskal, penghasilan tersebut harus di keluarkan dari total Penghasilan Kena pajak (PKP) atau dikurangkan dari laba menurut akuntansi komersial. Contoh:

a) Penggantian atau imbalan yang diterima atau diproleh dalam bentuk natura.

b) Penghasilan dividen yang diterima oleh perseroan terbatas, koperasi, BUMN, BUMD sebagai Wajib Pajak dalam negeri dengan persyaratan tertentu.

c) Bagian laba yang diterima oleh perusahaan modal pentura dari badan pasangan usaha.

d) Hibah, bantuan, sumbangan.

e) Iuran dan peghasilan tertentu yang diterimah danah pensiun. f) Penghasilan lain yang termasuk dalam kelompok bukan

b. Penghasilan tertentu diakui dalam akuntansi komersial tetapi pengenaan pajaknya bersifat final. Dalam rekonsiliasi fiskal, penghasilan tersebut harus dikeluarkan dari total PKP atau dikurangkan dari laba menurut akuntansi komersial. Contoh:

a) Penghasilan berupa bunga deposito dan tabungan lainya, bunga obligasi dan surat utang negara,dan bunga simpanan yang dibayarkan oleh koperasi kepada anggota koperasi orang pribadi;

b) Penghasilan berupa hadiah undian;

c) Penghasilan dari transaksi saham dan sekuritas lainnya transaksi yang diperdagangkan di bursa, dan transaksi penjualan saham atau penggalihan penyertaan modal pada perusahaan pasangannya yang diterima oleh perusahaan modal ventura;

d) Penghasilan dari transaksi penggalihan harta berupa tanah dan/atau bagunan usaha jasa kontruksi usaha real estate, dan persewaan tanah dan/atau bagunan; dan

e) Penghasilan tertentu lainnya (penghasilan dari pengungkapan ketidakbenaran penghentian penyidikan tidak pidana, dan lain-lain) f) Dividen yang diterima oleh wajib Pajak Orang Pribadi.

c. Penyebab perbedaan lain yang berasal dari penghasilan adalah ;

a) Kerugian suatu usaha di luar negeri. Dalam akuntansi komersial kerugian tersebut mengurangi laba bersih, dikurangkan dari total penghasilan (laba) kena pajak.

b) Kerugian usaha dalam negeri dalam tahun-tahun sebelumnya. Dalam akuntansi komersial kerugian tersebut tidak berpengaruh dalam perhitungan laba bersih tahun sekarang, sedangkan dalam fiskal kerugian dalam tahun sebelumnya dapat dikurangi dalam penghasilan (laba)kena pajak tahun sekarang selama belum lewat 5 tahun.

c) Imbalan dengan jumlah yang melebihi kewajaran. Imbalan yang di terima atau pekerjaan yang dilakukan oleh pemegang saham atau

18

pihak yang mempunyai hubungan istimewa dengan jumlah yang melebihi kewajaran.

d. Pengeluaran tertentu di akui dalam akuntansi komersial sebagai biaya atau pengurangan penghasilan bruto, tetapi dalam fiskal pengeluaran tersebut tidak boleh dikurangkan dari penghasilan bruto, dalam rekonsiliasi fiskal, pengeluaran atau biaya tersebut harus ditambahkan pada penghasilan neto menurut akuntansi. Dalam SPT tahunan PPh, merupakan konveksi fiskal positif. Contoh (secara rinci diatur dalam Pasal 9 ayat (1) UU PPh);

a) Imbalan atau penggantian yang diberikan dalam bentuk natura.

b) Cadangan atau pemupukan yang dibentuk dalam perusahaan, selain usaha baik dan sewa guna usaha dengan hak opsi, usaha asuransi, dan pertambangan.

c) Pajakan Penghasilan.

d) Sanksi administrasi berupa denda, bunga, kenalkan, dan sanksi pidana berupa benda yang berkenaan dengan perundang-undagan perpajakan.

e) Biaya yang dibebankan unruk kepentigan pribadi pemegang saham, sekutu, atau anggota.

f) Biaya yang dibebankan untuk kepentigan pribadi Wajib Pajak atau orang yang menjadi tangguganyya, dan lain lain.

Perbedaan penghasilan dan biaya pengeuaran menurut akuntansi dan menurut fiskal dapat dikelompokkan menjadi perbedaan tetap atau perbedaan permanen (permanent differences) dan perbedaan sementara atau perbedaan waktu (timing differences).

a. Perbedaan tetap terjadi karena transaksi transaksi pendapatan dan biaya diakui menurut akuntansi komersial dan tidak di akui menurut fiskal. Perbedaan tetap mengakibatkan laba (rugi) bersih menurut akuntansi berbeda (secara tetap) dengan penghasilan (laba) kena pajak menurut fiskal. Contoh perbedaan tetap adalah:

a. Penghasilan yang pajaknya bersifat final, seperti bunga bank, dividen, sewa tanah dan bagunan, dan penghasilan lain sebagai diatur dalam pasal 4 ayat (2) UU PPh.

b. Penghasilan yang tidak termasuk objek pajak,b seperti dividen yang diterimah oleh perseroan terbatas, koperasi, BUMN/BUMD Bunga yang diterimah oleh perusahaan reksa dana, dan penghasilan lain sebagaimana diatur dalam pasal 4 ayat (3) UU PPh.

c. Biaya/pengurangan yang tidak di perbolehkan sebagai penghasilan bruto seperti pembayaran imbalan dalam bentuk natura, sumbanga, biaya/pengeuaran untuk kepentingan pribadi pemilik, cadangan atau pemupukan dana cadangan, pajak penghasilan, dan biaya atau pengurangan lain yang tidak di perbolehkan (nondeductible expencess) menurut fiskal sesuai Pasal 9 ayat (1) UU PPh.

Perbedaan waktu terjadi karena perbedaan waktu pengakuan pendapatan dan biaya dalam menghutung laba. Suatu biaya atau penghasilan telah diakui menurut akuntansi konversial dan belum diakui menurut fiskal, atau sebaliknya. Perbedaan ini bersifat sementara karena akan tertutup pada periode sesudahnya. Contah perbedaan ini, antara lain Pengakuan piutang tak tertagih, penyusutan harta berwujud, amortisasi harta

20

Memperjelas ini diambil satu contoh, yaitu penyusutan harta berwujud yang mengakibatkan perbedaan bersifat sementara (waktu). Suatu harta berwujud mempunyai harga perolehan Rp.500.000.000. Menurut ketentuan fiskal harta berwujud tersebut termasuk Nonbagunan Kelompok 1 (masa manfaat 4 tahun), sedangkan menurut akuntansi komersial ditaksir mempunyai Umur ekonomis 5 tahun. Menurut akuntansi komersial, besarnya penyusutan setiap tahun adalah Rp.100.000.090 (=Rp.500.000.000+ 3) sedangkan menurut fiskal sebesar Rp.125. 000.000 (=Rp.500.000.000+4). Perbedaan penyusutan ini mengakibatkan laba tahun pertama sampai dengan keempat menurut akuntansi komersial lebih tinggi sebesar Rp.25.000.000 dibandingkan dengan laba tahun pertama sampai dengan keempat menurut fiskal Jumlah perbedaan selama empat tahun tersebut sebesar Rp.100.000.000 (=4 tahun x Rp.25.000.000). Pada akhir tahun kelima tidak dijumpai biaya penyusutan dalam laporan laba rugi fiskal, sedangkan dalam laporan laba rugi komersial, masih terdapat biaya penyusutan sebesar Rp.100.000.000. Dengan asumsi tidak ada perbedaan biaya dan penghasilan lain menurut akuntansi dan fiskal, setelah akhir tahun kelima jumlah biaya penyusutan menurut akuntansi (5 xRp.100.000.000) sama dengan fiskal menurut fiskal (4 x Rp.125 000.000) Untuk lebth jelas lihat tabel berikut ini:

10. Teknik Rekonsiliasi Fiskal

Teknik rekonsiliasi fiskal dilakukan dengan cara sebagai berikut:

1. Jika suatu penghasilan diakui menurut akuntansi tetapi tidak diakui menurat fiskal rekonsiliasi dilakukan dengan mengurangkan sejumlah penghasilan tersebut dan penghaslan menurut akuntansi, yang berarti mengurangi laba menurut akuntansi.

2. Jika suatu penghansilan tidak diakui menurut akuntansi tetapi diakui menurut fiskal rekonsiliasi dilakukan dengan menambahkan sejumlah penghasilan tersebut pada penghasilan menurut akuntansi, yang berarti menambah laba menurut akuntansi.

3. Jika suatu biaya/pengeluaran diakui menurut akuntansi tetapi tidak diakui sebagai pengurang penghasilan bruto menurut fiskal, rekonsiliasi dilakukan dengan mengurangkan sejumlah biaya/pengeluaran tersebut dan biaya menurut akuntansi yang berarti menambah laba menurut akuntansi.

4. Jika satu biaya/pengeluaran tidak diakui menurut akuntansi tetapi dakui sebagai pengeluaran penghasilan bruto menurut fiskal, rekonsiliasi dilakukan dengan menambahkan sejumlah biaya/pengeluaran tersebut pada biaya menurut akuntansi. kerja rekonsiliasi fiskal dapat dibuat dengan format sebagai berikut.

Wajib Pajak X Rekonsiliasi Fiskal

Tahun 20xx

Perbedaan dimasukkan sebagai koreksi positif apabila:

Laba Bersih (menurut akuntansi komersial) xx Koreksi Positif:

- xx - xx - xx

Total koreksi positif xx(+) Koregsi Negatif:

- xx - xx

Total koreksi negatif xx(-) Laba (penghasilan) kena pajak (menurut fiskal) xx

22

1. Pendapatan menurut fiskal lebih besar daripada menurut akuntansi atau suatu penghasilan diakui menurut fiskal tetapi tidak diakui menurut akuntansi.

2. Biaya/pengeluaran menurut fiskal lebih kecil daripada menurut akuntansi atau suatu biaya/pengeluaran tidak diakui menurut takal fiskal tetapidiakui menurut akuntansi.

Perbedaan dimasukkan sebaga koreksi sebagai negatif apabila:

1. Pendapatan menurut fiskal Iebih kecil daripada menurut akuntansi atau suatu penghasilan tidak diakui menurut fiskal (bukan Obyek Pajak) tetapi diakui menurut akuntansi.

2. Biaya / pengeluaran menurut fiskal lebih besar daripada menurut akuntansi atau suatu biaya/pengeluaran diakui menurut fiskal tetapi tidak diakui menurut akuntansi.

3. Suatu pendapatan telah dikenakan pajak penghasilan bersifat final. Rekonsiliasi fiskal dilakukan oleh Wajib Pajak badan dan Wajib Pajak orang pribadi yang wajib menyelenggarakan pembukuan dengan menggunakan pendekatan akuntansi (komersial). Rekonsiliasi fiskal dilakukan untuk mempermudah pengisian Surat Pemberitahuan (SPT) Tahunan PPh dan menyusun laporan keuangan fiskal sebagai lampiran SPT Tahunan PPh Rekonsiliasi yang dibahas dalam buku ini hanya dibatasi pada rekonsiliasi laporan laba rugi.

11. Rekonsiliasi Fiskal Dan Kasus Pengisian Spt

Pengertian, fungsi, jenis, dan hal hal lain yang berkaitan dengan SPT Ketentuan Umum dan Tata Cara Perpajakan. Oleh karena itu, dalam begian ini

langsung membahas kasus kasus yang berkaitan dengan pengisian SPT Tahunan PPh kasus pengisian SPT Tahunan PPh dikelompokkan menjadi:

1) SPT Tahunan PPh Wajib Pajak Badan (1771):

2) SPT Tahunan PPh Wajib Pajak Orang Pribadi yang mempunyai penghasilan dan usaha/pekerjaan bebas yang menyelenggarakan pembukuan atau norma perhitungan penghasilan neto, dari satu usaha atau lebih pemberi kerja, yang dikenakan PPh final dan/atau bersifat final, dan dari penghasilan lain (1770).

3) SPT Tahunan Wajib Pajak Orang Pribadi yang mempunyai penghasilan dari suatu atau lebih pemberi kerja, dalam negeri lainnya, dan yang dikenakan PPh final dan/atau bersifat final (1770S):

4) SPT Tahunan Wajib Pajak Orang Pribadi yang mempunyai penghasilan dari satu pemberi kerja dengan penghasilan bruto tidak melebihi Rp60.000.000 (1770 SS).

Bentuk dan Isi SPT Tahunan PPh Wajib Pajak Badan SPT tahunan PPh Wajib Pajak badan terdiri atas Induk SPT dan lampiran lampiran yang merupakan satu kesatuan yang tidak terpisahkan Induk SPT dan lampiran lampirannya masing masing diberi nomor, kode, dan nama pormulir sebagai berikut:

Kode Formulir

Nama formular Keterangan

1771 Surat Pemberitahuan Tahunan PPh WP Badan Induk SPT 1771-I Perhitungan penghasilan Neto Fiskal Lampiran I

24

1771-II Perincian Harga Pokok Penjualan, Biaya Usaha Lainnya, dan Biaya dari Luar Usaha secara komersial

Lampiran II

1771-III Kredit Pajak Dalam Negeri Lampiran III 1771-IV PPh Final Penghasilan yang Tidak Termasuk Objek

Pajak

Lampiran IV

1771-V • Daftar Pemegang Saham/Pemilik Modal dan Jumlah Dividen yang di bagikan

• Daftar Sususnan Pengurus dan Komisaris

Lampiran V

1771-VI • Daftar Peryataan Modal pada Perusahaan Afiliasi

• Daftar Utang dari Pemegang Saham dan/atau perusahaan Afiliasi

• Daftar Piutang kepada Pemegang Saham dan/atau Perusahaan Afiliasi

Lampiran VI

Lampiran khusus, yang terdiri atas:

1. Lampiran Khusus 1 A tentang Daftar Penyusutan dan Amortisasi Fiskal

2. Lampiran Khusus 2 A tentang Penghitungan Kompensan Kerugian Piskal.

3. Lampiran Khusus 3 A tentang Pernyataan Transaksi dengan Pihak Memiliki Hubungan Istimewa.

4. Lampiran Khusus 3 A 1 tentang Pernyataan Transaksi dalam Hubungan Istimewa,

5. Lampiran Khusus 3 A-2 tentang Pernyataan Transaku dengan Pihak yang Merupakan Penduduk Negara Tax Haven Country, 6. Lampiran Khusus 4 A tentang Fasilitas Penanaman Modal, 7. Lampiran Khusus 5 A tentang Daftar Utara Cabang Perusahaan, 8. Lampiran Khusus 6 A tentang Penghitungan PPh Pasal 26 ayat (4) 9. Lampiran Khusus 7 A tentang Kredit Pajak Luar Negeri.

10. Lampiran Khusus 8A tentang transkip kutipan ebemen elemen dari laporan keuangan, meliputi:

a. Lampiran 8A-1 untuk perusahaan manufaktur b. Lampiran 8A-2 untuk perusahaan dagang, c. Lampiran 8A-3 untuk bank konvensional d. Lampiran 8A-4 untuk bank syariah,

e. Lampiran 8A-5 untuk perusahaan asuransi: f. Lampiran 8A-6 untuk perusahaan non-kualifikasi.

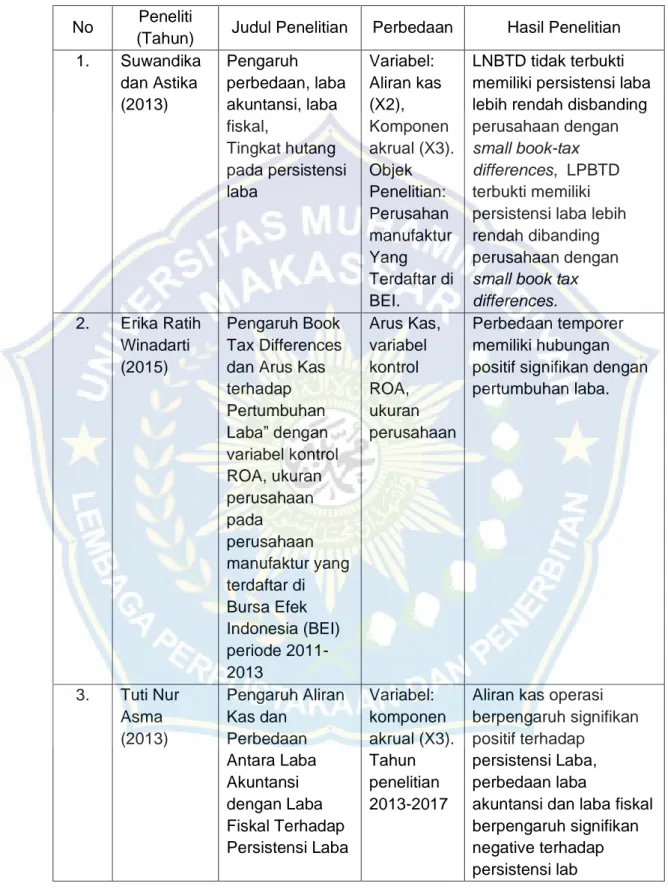

B. Penelitian Terdahulu

Berdasarkan judul penelitian Analisis Selisih Laba Akuntansi dan Laba Fiskal terhadap Persistensi Laba pada perusahaan yang terdaftar di Bursa Efek Indonesia, peneliti menemukan beberapa penelitian terdahulu yang terkait dengan judul tersebut yang disajikan.

26

Tabel 2.1 Penelitian Terdahulu No Peneliti

(Tahun) Judul Penelitian Perbedaan Hasil Penelitian 1. Suwandika dan Astika (2013) Pengaruh perbedaan, laba akuntansi, laba fiskal, Tingkat hutang pada persistensi laba Variabel: Aliran kas (X2), Komponen akrual (X3). Objek Penelitian: Perusahan manufaktur Yang Terdaftar di BEI. LNBTD tidak terbukti memiliki persistensi laba lebih rendah disbanding perusahaan dengan

small,book-tax differences,,,LPBTD terbukti memiliki persistensi laba lebih rendah dibanding perusahaan dengan

small book tax differences. 2. Erika Ratih Winadarti (2015) Pengaruh Book Tax Differences dan Arus Kas terhadap Pertumbuhan Laba” dengan variabel kontrol ROA, ukuran perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2011-2013 Arus Kas, variabel kontrol ROA, ukuran perusahaan Perbedaan temporer memiliki hubungan positif signifikan dengan pertumbuhan laba. 3. Tuti Nur Asma (2013) Pengaruh Aliran Kas dan Perbedaan Antara Laba Akuntansi dengan Laba Fiskal Terhadap Persistensi Laba Variabel: komponen akrual (X3). Tahun penelitian 2013-2017

Aliran kas operasi berpengaruh signifikan positif terhadap

persistensi Laba, perbedaan laba

akuntansi dan laba fiskal berpengaruh signifikan negative terhadap persistensi lab

4. Anik Setianingsih (2014) Pengaruh Perbedaan Laba Akuntansi dan Laba Fiskal, discretionary accrual, dan Aliran Kas Terhadap Persistensi Laba (Studi Empiris pada Perusahaan Manufaktur di BEI) Tahun penelitian

Boox tax difference

dengan proksi beban pajak tangguhan dan discretionary accrual berpengaruh signifikan negative terhadap persistensi laba dan aliran kas berpengaruh signifikan positif terhadap persistensi laba. 5. Deni Yasnita (2017) Volalitas arus kas, volalitas penjualan, aliran kas operasi, dan komponen akrual terhadap persistensi laba (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Dalam Index Saham Syariah Indonesia (ISSI) Tahun 20112015) Pada perusahaan manufaktur dan Tahun penelitian. Pada Variabel volalitas arus kas, volalitas penjualan

Large negative book tax difference, Large positif book tax difference,

volalitas arus kas dan Volatilitas penjualan tidak berpengaruh terhadap persistensi laba, Arus kas operasi dan komponen akrual berpengaruh terhadap persistensi laba 6. Sabrina Anindita Putri (2017) Pengaruh Aliran Kas Operasi, Book Tax Differences, dan Tingkat Hutang Terhadap Persistensi Laba Peneliti tidak ada variabel tingkat hutang. Kemudian peneliti menambah variabel komponen akrual

Variabel aliran kas operasi, Variabel tingkat hutang memiliki

pengaruh positif signifikan terhadap persistensi laba. Variabel perbedaan temporer tidak memiliki pengaruh signifikan terhadap persistensi laba.

28

Hasil penelitian sejalan dengan penelitian penelitian yang dilakukan Deni Yasnita (2017) yang menyatakan bahwa Beda Waktu temporer tidak berpengaruh terhadap persistensi laba Hasil Penelitian ini tidak sejalan dengan Erlend Kvaal dan Christopher Nobes (2013) "The development of book-tax differences in seven

major countries: Australia, Canada, France, Germany, Japan, the UK and the USA.", Erika Ratih Winadarti (2015) yang berjudul “Pengaruh Book Tax Differences dan Arus Kas terhadap Pertumbuhan Laba” , ukuran perusahaan

pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2011-2013 mengambarkan bahwa Perbedaan temporer memiliki hubungan positif signifikan dengan pertumbuhan laba.

Hasil penelitian tidak sejalan dengan penelitian Tuti Nur Asma (2013) yang berjudul Pengaruh Aliran Kas dan Perbedaan Antara Laba Akuntansi dengan Laba Fiskal Terhadap Persistensi Laba yang menyatakan perbedaan laba akuntansi dan laba fiskal berpengaruh secara negatif signifikan terhadap persistensi Laba

C. Kerangka Konseptual

Kerangka konseptual penelitian adalah suatu hubungan atau kaitan antara konsep satu terhadap konsep yang lainya dari masalah yang ingin diteliti. Kerangka konsep ini gunanya untuk menghubungkan atau menjelaskan tentang suatu topik yang akan dibahas.

Gambar 2.1 Kerangka Konseptual

Berdasarkan kerangka Konseptual diatas memperlihatkan bahwa Persistensi Laba sebagai laporan keuagan diduga akan dipengaruhi oleh Beda Waktu Temporer dan Beda Tetap Perusahaan Teknik analisis data yang digunakan pada penelitian ini adalah deskriptif yaitu perbandingan, atas perubahan, pertumbuhan antara Selisih Laba Akuntansi dan Laba Fiskal dan Persistensi laba pada tahun 2014 sampai dengan 2019 yang pada kesimpulan penelitian ini akan di ketahui bagaimana pengaruh Selisih Laba Akuntansi dan Laba Fiskal pada Persistensi laba khususnya pada PT Charoen Popkhand Indonesia Tbk dan akan di kaitkan dengan hasil penelitian terdahulu yang hasilnya berlaku untuk umum atau general.

Persistensi Laba Beda Waktu Temporer Beda Tetap Permanen Perusahaan

30

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian kuantitatif deskriptif, penelitian kuantitatif deskriptif adalah penelitian yang menggunakan data berupa angka-angka yang dapat dihitung secara statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan data atau menggambarkan data yang telah berkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi (Sugiyono 2007). Penelitian ini bertujuan untuk menganalisis Selisih laba akuntansi dan laba Fiskal Terhadap Persisten Laba (Studi Kasus PT Charoen Popkhand Indonesia Tbk).

Populasi dan Sampel 1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas: objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya. Jadi populasi bukan hanya orang, tetapi juga objek dan benda alam yang lain. Populasi juga bukan sekedar jumlah yang ada pada objek atau subjek yang dipelajari, tetapi meliputi seluruh karakteristik atau sifat yang dimiliki oleh subjek atau objek itu (Sugiyono 2014). Populasi dalam penelitian ini adalah perusahaan PT Charoen Popkhand Indonesia Tbk.

2. Sampel

Sampel adalah bagian dari jumlah dan karakter yang dimiliki oleh populasi tersebut. Sampel yang diambil dari populasi harus betul-betul repsentatif Mewakili (Sugiyono 2014). Sampel yang digunakan dalam penelitian ini adalah Laporan keuangan tahun 2013-2019 PT Charoen Popkhand Indonesia Tbk.

Jenis Data dan Sumber Data

Jenis data penelitian ini adalah data sekunder yaitu data yang tidak diperoleh secara langsung dari institusi yang bersangkutan. Sumber data sekunder yang dipergunakan adalah laporan keuangan dari perusahaan manuf1aktur yang telah tercatat di Bursa Efek Indonesia.

1

Teknik Pengumpulan Data

Data yang diperlukan untuk penelitian ini adalah data sekunder sehingga metode pengumpulannya dengan metode dokumentasi. Menurut Arikunto (2015), metode dokumentasi adalah mencari data mengenai hal-hal atau variabel yang berupa catatan, transkip, buku, surat kabar, majalah, prasasti, notulen rapat, legger, agenda dan sebagainya. Dengan demikian langkah yang dilakukan adalah dengan cara mencatat seluruh data yang diperlukan dalam penelitian ini sebagaimana yang tercantum dalam laporan keuangan yang diterbitkan oleh Bursa Efek Indonesia di 2019.

Definisi Operasional Variabel

Variabel penelitian adalah batasan pengertian tentang variabel yang didalamnya sudah mencerminkan indikator-indikator yang akan digunakan untuk

32

mengukur variabel yang bersangkutan. a. Variabel dependen (terikat)

Variabel terikat adalah variabel yang dipengaruhi karena adanya variabel bebas. Variabel dependen yang digunakan dalam penelitian ini adalah persistensi laba. Pengukuran persistensi laba memfokuskan pada koefisien regresi laba sekarang terhadap laba sebelumnya. Hubungan tersebut dapat dilihat dari koefisien slope regresi antara laba sekarang dengan laba sebelumnya. Adapun rumus yang dipakai dalam mengukur persistensi laba adalah mengacu pada penelitian sebelum nya yang dilakukan (Sabrina, 2017) yaitu:

(Laba sebelum pajak t – laba sebelum pajak t-1) : total Aktiva. b. Variabel Independen (Variabel Bebas)

Variabel independen atau variabel bebas adalah variabel yang mempengaruhi variabel dependen. Variabel independen yang terdapat dalam penelitian ini adalah sebagai berikut:

Perbedaan Laba Akuntansi Dan Laba Fiskal (Book Tax Differences). Menurut Barus dan Rica (2014) dimana perbedaan laba keuangan akuntansi (komersial) dengan laporan keuangan fiskal adalah suatu perbedaan yang terjadi karena tidak semua peraturan akuntansi dalam standar akuntansi keuangan diperoleh dalam peraturan pajak. Menurut Hasan, et. al (2014:152) Book Tax Dif1ferences dalam penelitian diproksikan oleh perbedaan temporer dan perbedaan permanen.

a) Perbedaan temporer

Perbedaan temporer adalah perbedaan yang timbul sebagai akibat perbedaan waktu pengakuan atas pendapatan dan biaya menurut Standar

Akuntansi Keuangan dengan Ketentuan Peraturan Perundang-undangan Perpajakan. (Rafitaningsih, 2015)

Perbedaan Temporer = Jumlah perbedaan temporer: Total Aktiva b) Perbedaan Permanen

Perbedaan permanen adalah perbedaan perlakuan terhadap penghasilan dan biaya dimana penghasilan dan biaya diakui oleh akuntansi komersial, tetapi tidak diakui oleh akuntansi perpajakan. Konsekuensinya penghasilan dan biaya tersebut harus dikeluarkan dari laporan laba rugi ketika menghitung pendapatan kena pajak. Perbedaan permanen terdiri dari beberapa diantaranya penghasilan yang telah dipotong PPh final, penghasilan yang bukan merupakan objek pajak, pengeluaran yang termasuk dalam non deductible expense dan tidak termasuk dalam deductible expense. Perbedaan permanen dapat dirumuskan sebagai berikut:

Perbedaan Permanen = Jumlah perbedaan Permanen: Total Aktiva

Teknik Analisis Data

Teknik analisis data yang digunakan pada penelitian ini adalah deskriptif yaitu perbandingan, perubahan, pertumbuhan antara Selisih Laba Akuntansi dan Laba Fiskal terhadap Persistensi laba pada tahun 2014 sampai dengan 2019.

34

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian

1. Tempat dan Waktu Penelitian

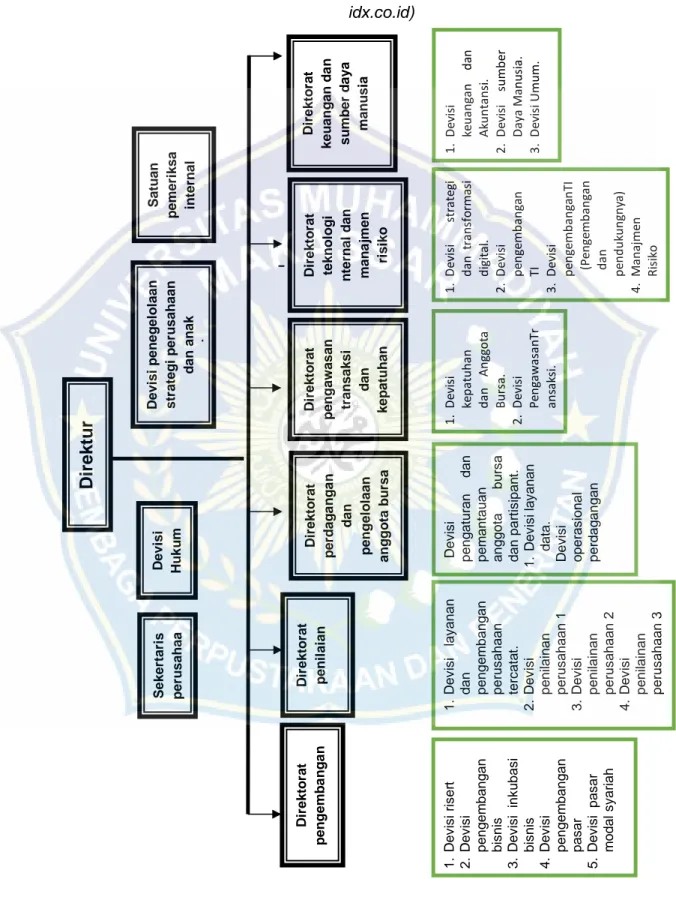

Penelitian ini dilakukan Galeri investasi Bursa Efek Indonesia Unismuh Makassar yang ber Alamat di Jalan Sultan Alauddin No.259 Makassar 90221, Penelitian ini dilakukan 2 bulan terhitung bulan Juni 2020 sampai Juli 2020.

Bursa efek Indonesia sebagai fasilitator dan regulator pasar modal di Indonesia memiliki komitmen untuk menjadi Bursa Efek yang sehat dan berdaya saing global. Penerapan komitmen CG yang baik atau biasa disebut Good Corporate Governance (GCG) terkandung pada misi Perusahaan yaitu menciptakan daya saing untuk menarik investor dan emiten melalui pemberdayaan Anggota Bursa dan Partisipan, penciptaan nilai tambah, efisiensi biaya serta penerapan good governance.

BEI telah berhasil menerapkan pedoman, kerangka kerja serta prinsip-prinsip CG secara efektif dan efisien dalam kegiatan operasional Perusahaan dan senantiasa memperbaiki praktik CG di masa yang akan datang. Manfaat dari penerapan GCG dapat berdampak positif pada terciptanya akuntabilitas Perusahaan, transaksi yang wajar dan independen, serta kehandalan dan pening katan kualitas informasi kepada publik, Tujuan BEI menerapkan CG yaitu:

1.

Sebagai pedoman bagi Dewan Komisaris dalam melaksanakan pengawasan dan pemberian saran-saran kepada Direksi dalam pengelolaan Perusahaan.2. Sebagai pedoman bagi Direksi agar dalam menjalankan kegiataan sehari-hari Perusahaan dilandasi dengan nilai moral yang tinggi dengan memperhatikan Anggaran Dasar, etika bisnis, perundang-undangan dan peraturan yang berlaku lainnya.

3. Sebagai pedoman bagi jajaran manajemen dan karyawan BEI dalam melaksanakan kegiatan maupun tugasnya sehari-hari sesuai dengan prinsip-rinsip CG.

Adapun Visi Bursa Efek Indonesia adalah sebagai berikut. “Menjadi bursa yang kompetitif dengan kredibilitas tingkat dunia. Adapun Misi Bursa Efek Indonesia adalah sebagai berikut.

“Menyediakan infrastruktur untuk mendukung terselengaranya perdagangan efek yang teratur, wajar, dan efisien serta mudah diakses oleh seluruh pemangku kepentingan (strakeholders).”

PT Charoen Pokphand Indonesia Tbk adalah produsen terbesar di Indonesia dalam bidang pakan ternak, pengadaan anak ayam dan daging ayam olahan. Perusahaan yang didirikan pada tahun 1972 ini merupakan pabrik penggilingan terbesar pertama di Jakarta yang menyediakan pakan ternak berkualitas tinggi. Saat ini, telah berkembang menjadi perusahaan yang fokus pada agrobisnis yang menjangkau seluruh aspek peternakan ayam, PT Charoen Pokphand Indonesia Tbk mulai dari produksi pakan ternak berkualitas, hingga pembudidayaan ternak yang tahan terhadap penyakit dan juga produksi produk ternak unggas yang berkualitas tinggi. Perusahaan ini juga mendominasi produksi dan penyediaan ayam petelur serta ayam broiler di Indonesia.

36

Laba PT Charoen Pokphand Indonesia Tbk pada tahun 2017 2,4 M di tahun 2018 sebesar 4,5 M dan di tahun 3,6 M Hasil analisis menunjukkan bahwa profitabilitas PT.Charoen Pokphand Indonesia Tbk. Mengalami Fluktuasi kenaikan dan penurunan. laba yang berkualitas adalah laba yang dapat mencerminkan kelanjutan laba (sustainable earning), dapat mempertahankan jumlah laba dimasa depan, relevan, dan reliable. Kelanjutan laba maksudnya adalah kemampuan laba untuk dapat bertahan dimasa depan. Oleh karena itu laba yang perlu diperhatikan oleh para calon maupun investor bukan hanya laba yang tinggi, namun juga yang persisten. Persistensi laba adalah laba yang dapat digunakan sebagai indikator

Gambar 4.1 Struktur organisasi Galeri Bursa Efek Indonesia. (sumber idx.co.id) 1. D ev is i ris er t 2. D ev is i pengem bangan bis nis 3. D ev is i _ ink ubas i bis nis 4. D ev is i pengem bangan pas ar 5. D ev is i _ pas ar m odal s y ariah

D

ir

e

k

tu

r

D evi si p en eg el o laan str ateg i p er u sah aan d an an ak p er u sah aaa n D ir ekto rat keu an g an d a n su mb er d ay a man u si a D ir ekto rat p en g emb a n g a n Se ke rtar is p er u sa h aa n D evi si H u k u m D ir ekto rat p en il ai an D ir ekto rat p er d ag a n g a n d an p en g el o laan an g g o ta b u rsa D ir ekto rat p en g awasan tr an sa ks i d an kep atu h an D ir ekto rat tekn o lo g i n ter n al d an man aj men ri si ko Satu an p emer iksa in ter n al 1. D ev is i lay anan dan pe ng em ba ng an pe rus ah aa n terc at a t. 2. D ev is i penilaina n pe rus ah aa n 1 3. D ev is i pe nila ina n pe rus ah aa n 2 4. D ev is i pe nila ina n perus ahaa n 3 D ev is i pengat uran dan pem ant auan anggot a burs a dan part is ipan t. 1. D ev is i la y anan da ta. D ev is i operas ional perdagangan 1. D ev is i ke p atu h an d an An gg o ta B u rs a. 2. D ev is i P en ga w as an Tr an sa ks i. 1. D ev is i stra te gi d an t ra n sf o rma si d ig ita l. 2. D ev is i p en ge mb an ga n TI 3. D ev is i p en ge mb an ga n TI _ (P en ge mb an ga n _ d an p en d u ku n gn ya ) 4. M an aj me n R is ik o 1. D ev is i ke u an ga n d an Ak u n ta n si . 2. D ev is i su mb er D ay a M an u si a. 3. D ev is i Um u m.38

Hasil Penelitian dan Pembahasan

Tujuan dari penelitian ini adalah untuk menganalisis selisih laba akuntansi dan laba fiscal terhadap persistensi laba, perusahaan yang menjadi objek pada penelitian ini yaitu PT Charoen Pokphand Indonesia Tbk.

Nama

: PT

Charoen Pokphand Indonesia TbkAlamat : Jl. Ancol VIII/1, Kelurahan Ancol Kecematan Pademangan, Jakarta Utara, DKI Jakarta, Indonesia.

Telepon : 62-21-6919999 Faksimili : 62-21-6907324 Riwayat Singkat

PT Charoen Pokphand Indonesia Tbk (“Perseroan’’) didirikan di indonesia dengan nama PT Charoen Pokphand Indonesia Animal Feedmil Co. Limited, berdasarkan akata pendirian yang dimuat dalam Akta No.6 tanggal 7 Januari 1972, yang di buat di hadapan Drs. Gde Ngurag Rai, SH, Notaris di Jakarta, sebagaimana telah di ubah dengan Akta No. 5 tanggal 7 Mei 1973 yang d buat di hadapan Notaris yang sama. Akta pendirian tersebut telah disahkan oleh Menteri Kehakiman Republik Indonesia dengan Surat Keputusan No YA-5/197/21 tanggal 9 juni 1973 dan telah didaftarkan pada Kepaniteraan Pengadilan Negeri Jakarta Pusat di bawah No. 2289 tanggal 26 Juni 1973, Serta telah diumumkan dalam Berita Negara No. 65 tanggal 14 Agustus 1973, Tambahan No. 573.

Anggaran Dasar Perseorangan tersebut telah d ubah, terakhir dengan Akta Notaris Fathiah Helmi, SH No.94 tanggal 19 Juni 2015 Akta tersebut telah di terima dan di catat oleh kementrian Hukum dan Hak Asasi Manusia Republik Indonesia dalam Surat No. AHU-AH.01.03-0949604 tanggal 19 juni 2015.

VISI DAN MISI