UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PROPOSAL SKRIPSI

PENGARUH PERBEDAAN ANTARA LABA AKUNTANSI DAN LABA FISKAL TERHADAP PERSISTENSI LABA PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

NAMA : SONYA ERNA GINTING

NIM : 050503231

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul: “Pengaruh Perbedaan Antara Laba Akuntansi Dan Laba Fiskal Terhadap Persistensi Laba Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia (BEI)” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks skripsi Program Reguler S1 Departemen Akuntansi Fakultas Ekonomi Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas dan benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 29 Mei 2009. Yang Membuat Pernyataan,

KATA PENGANTAR

Terpujilah Allah Bapa atas kasih rahmatNya yang senantiasa baru setiap hari. KaryaMu luar biasa dalam kehidupanku, yang memberikan kekuatan kepadaku melewati suka dan duka. Sungguh ku bangga Bapa punya Allah seperti engkau, tak pernah Kau tinggalkan aku sedetik pun, bahkan tak Kau biarkan aku jatuh hingga sampai tergeletak. Biarlah ku mengaku bahwa Engkau adalah Allah ku yang hidup dan berkuasa untuk selama-lamanya.

Skripsi ini juga penulis persembahkan untuk keluarga besarku, keluarga yang sangat luar biasa, kedua orangtuaku (Alm) Ir. B. Ginting dan H Sembiring, Spd, kedua kakak penulis Christina Olivia Ginting dan Dewi Mekarina Ginting serta ketiga adik penulis Lora M. Ginting, Ruth Erika Ginting dan John Simeon Ginting, terimakasih buat segala hal yang kalian berikan, kalian adalah orang-orang yang sangat berharga, kalian adalah orang-orang-orang-orang yang menjadi inspirasi dan kekuatan bagi penulis dalam menjalani kehidupan.

Adapun skripsi ini berjudul ”Pengaruh Perbedaan Antara Laba Akuntansi Dan Laba Fiskal Terhadap Persistensi Laba Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia”, dan disusun bertujuan guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Departemen Akuntansi Sumatera Utara.

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, M.Si, Ak, selaku Ketua Departemen Akuntansi S-1 Fakultas Ekonomi Sumatera Utara.

3. Bapak Drs.Syamsul Bahri TRB, MM, Ak, selaku dosen pembimbing yang telah banyak meluangkan waktu dalam memberikan petunjuk, pengarahan, bimbingan dan bantuan dari awal hingga selesainya skripsi ini.

4. Ibu Dra Nurzaimah, MM, Ak dan ibu Dra Mutia Ismail, MM, Ak selaku dosen penguji dan pembanding yang telah banyak memberikan masukan dan arahan dalam penulisan skripsi ini.

5. Kedua orangtuaku (Alm) Ir. B. Ginting dan H Sembiring, Spd, kedua kakak penulis Christina Olivia Ginting dan Dewi Mekarina Ginting serta ketiga adik penulis Lora M. Ginting, Ruth Erika Ginting dan John Simeon Ginting

Terima kasih penulis juga kepada teman-teman stambuk 2005 serta semua pihak-pihak yang tidak dapat disebutkan satu per satu. Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena keterbatasan penulis dalam pengetahuan dan pengulasan skripsi. Oleh karena itu penulis mengharapkan kritik dan saran yang membangun sehingga dapat dijadikan acuan dalam penulisan karya-karya ilmiah selanjutnya. Akhir kata, penulis berharap semoga skripsi ini menjadi bahan bacaan yang bermanfaat bagi pembaca.

Medan, 29 Mei 2009 Penulis,

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh perbedaan antara laba akuntansi dan laba fiskal terhadap persistensi laba periode yang akan datang pada perusahaan manufaktur yang terdaftar di bursa efek indonesia sejak tahun 2005 samapi 2007. Persistensi laba merupakan revisi laba yang diharapkan dimasa yang akan datang. Yang diimplikasikan melalui laba tahun berjalan.

Data yang digunakan adalah laporan keuangan dari masing-masing perusahaan sampel, yang dipublikasikan melalui website analisis yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi linear berganda. Metode pengambilan sampel yang digunakan adalah puposive

sampling. Variabel penelitian ini adalah laba sebelum pajak periode yang akan

datang sebagai variabel Y dan laba akuntansi sebelum pajak saat ini sebagai variabel X .Serta variabel perbedaan antara laba akuntansi dan laba fiskal sebagai variabel moderasi dengan total sampel per tahun sebanyak 30 perusahaan.

Hasil penelitian ini menunjukkan bahwa perbedaan antara laba akuntansi dan laba fiskal berpengaruh negatif terhadap persistensi laba artinya perusahaan dengan perbedaan besar (positif atau negatif) mempunyai persistensi laba lebih rendah dibanding perusahaan dengan perbedaan kecil antara laba akuntansi dan laba fiskal.

ABSTRACT

This study analyzed the role of book-tax differences in indicating the persistence of earning one period ahead in manufacturer company that listing in Indonesian Excange ( IDX) since 2005 until 2007.

Data that used in this research is financial statements from each company,

publized through website

research is kuantitatif method with multiple regression. Sampling method that used is purposive sampling. Variables that used in this research are earning before income tax one periode ahead as Y and earnings before tax at this period.as X. This research also using book tax differents as moderating variable.

The results of this study concluded that book tax differences have negatif significant toward to earning persistances one period ahead. It showed that firms with large (positive or negative) book-tax differences have earnings that are less persistent than firms with small book-tax differences

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR GAMBAR ... ix

DAFTAR TABEL ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 5

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Manajemen Laba ... 7

2. Laba Akuntansi Dan Laba Fiskal a. Pengertian Laba Akuntansi Dan Laba Fiskal ... 8

c. Prinsip Dasar Akuntansi Pajak Penghasilan ... 12

d. Penyajian Dalam Laporan Keuangan ... 13

e. Pengungkapan ... 15

3. Kualitas Laba Akuntansi ... 16

4. Persistensi Laba ... 17

B. Tinjauan Penelitian Terdahulu ... 20

C. Kerangka Konseptual dan Hipotesis ... 23

BAB III METODOLOGI PENELITIAN A. Rancangan Penelitian ... 24

B. Populasi dan Sampel Penelitian ... 24

C. Jenis Data ... 27

D. Teknik Pengumpulan Data ... 27

E. Definisi Operasional dan Pengukuran Variabel ... 27

F. Metode Analisis Data ... 29

G. Jadwal Penelitian ... 35

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian ... 36

B. Analisis Hasil Penelitian 1. Analisis Deskriptif ... 37

2. Uji Asumsi Klasik a. Uji Normalitas ... 39

b. Uji Multikolonieritas ... 44

d. Uji Autokorelasi... 48

3. Analisis Regresi a. Persamaan Regresi ... 50

b. Analisis Koefisien dan Koefisien Determinasi... 51

c. Pengujian Hipotesis ... 53

C. Pembahasan Hasil Penelitian ... 56

BAB V KESIMPULAN DAN SARAn. A. Kesimpulan ... 58

B. Keterbatasan Penelitian ... 58

C. Saran ... 59

DAFTAR PUSTAKA ... 61

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 23

Gambar 4.1 Histogram Model 1 ... 41

Gambar 4.2 Grafik Normal P-P Plot Model 1 ... 41

Gambar 4.3 Grafik Normal P-P Plot Model 2 ... 43

Gambar 4.4 Histogram Model 2 ... 43

Gambar 4.5 Scatterplot Model 1 ... 47

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Hasil Penelitian Terdahulu ... 21

Tabel 3.1 Sampel Perusahaan Manufaktur ... 25

Tabel 3.2 Jadwal Penelitian ... 33

Tabel 4.1 Daftar Sampel Perusahaan Manufaktur ... 34

Tabel 4.2 Statistik Deskriptif Variabel-Variabel Selama Tahun 2005 sampai tahun 2007 ... 38

Tabel 4.3 Uji Normalitas Model 1 ... 40

Tabel 4.4 Uji Normalitas Model 2 ... 42

Tabel 4.5 Coefficients untuk PTBI = f(PTBI t) ... 44

Tabel 4.6 Coefficients Correlation untuk PTBI = f(PTBI t)... 44

Tabel 4.7 Coefficients untuk PTBI = f(LNBTD, LPBTD, PTBI, PTBI*LNBTD, PTBI*LPBTD) ... 45

Tabel 4.8 Coefficients Correlations untuk PTBI= f(LNBTD, LPBTD, PTBI, PTBI*LNBTD, PTBI*LPBTD) ... 45

Tabel 4.9 Hasil Uji Autokorelasi Model 1 ... 49

Tabel 4.10 Hasil Uji Autokorelasi Model 2 ... 49

Tabel 4.11 Hasil Analisis Regresi ... 50

Tabel 4.12 Hasil Analisis Koefisien Determinasi ... 52

Tabel 4.13 Hasil Uji t Model 1 ... 53

Tabel 4.14 Hasil Uji t Model 2 ... 54

DAFTAR LAMPIRAN

Lampiran Judul Halaman

Lampiran 1 Populasi, Kriteria Perusahaan dan Sampel... 60

Lampiran 2 Data Variabel Penelitian Tahun 2005 (Model 1) ... 65

Data Variabel Penelitian Tahun 2006 (Model 1) ... 66

Data Variabel Penelitian Tahun 2007 (Model 1) ... 67

Lampiran 3 Data Variabel Penelitian Tahun 2005 (Model 2) ... 68

Data Variabel Penelitian Tahun 2006 (Model 2) ... 69

Data Variabel Penelitian Tahun 2007 (Model 2) ... 70

Lampiran 4 Statistik Deskriptif Model 1 ... 71

Statistik Deskriptif Model 2 ... 71

Lampiran 5 Hasil Uji Normalitas Model 1 ... 72

Hasil Uji Normalitas Model 2 ... 72

Histogram Model 1 dan Model 2 ... 73

Grafik normal P-P Plot Model 1 dan Model 2 ... 74

Hasil Uji Heteroskedastisitas Model 1 dan Model 2 ... 76

Hasil Uji Autokorelasi Model 1 dan Model 2 ... 77

Lampiran 6 Hasil Uji Hipotesis (Uji t) ... 78

Hasil Uji Hipotesis (Uji F) ... 79

Lampiran 7 Tabel t dengan signifikansi 5% ... 82

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh perbedaan antara laba akuntansi dan laba fiskal terhadap persistensi laba periode yang akan datang pada perusahaan manufaktur yang terdaftar di bursa efek indonesia sejak tahun 2005 samapi 2007. Persistensi laba merupakan revisi laba yang diharapkan dimasa yang akan datang. Yang diimplikasikan melalui laba tahun berjalan.

Data yang digunakan adalah laporan keuangan dari masing-masing perusahaan sampel, yang dipublikasikan melalui website analisis yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi linear berganda. Metode pengambilan sampel yang digunakan adalah puposive

sampling. Variabel penelitian ini adalah laba sebelum pajak periode yang akan

datang sebagai variabel Y dan laba akuntansi sebelum pajak saat ini sebagai variabel X .Serta variabel perbedaan antara laba akuntansi dan laba fiskal sebagai variabel moderasi dengan total sampel per tahun sebanyak 30 perusahaan.

Hasil penelitian ini menunjukkan bahwa perbedaan antara laba akuntansi dan laba fiskal berpengaruh negatif terhadap persistensi laba artinya perusahaan dengan perbedaan besar (positif atau negatif) mempunyai persistensi laba lebih rendah dibanding perusahaan dengan perbedaan kecil antara laba akuntansi dan laba fiskal.

ABSTRACT

This study analyzed the role of book-tax differences in indicating the persistence of earning one period ahead in manufacturer company that listing in Indonesian Excange ( IDX) since 2005 until 2007.

Data that used in this research is financial statements from each company,

publized through website

research is kuantitatif method with multiple regression. Sampling method that used is purposive sampling. Variables that used in this research are earning before income tax one periode ahead as Y and earnings before tax at this period.as X. This research also using book tax differents as moderating variable.

The results of this study concluded that book tax differences have negatif significant toward to earning persistances one period ahead. It showed that firms with large (positive or negative) book-tax differences have earnings that are less persistent than firms with small book-tax differences

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Beberapa tahun belakangan ini dunia usaha sedang menghadapi krisis keuangan yang cukup hebat. Yang mengakibatkan banyak perusahaan besar yang gulung tikar alias bangkrut. Keadaan ini akhirnya memaksa perusahaan yang masih bertahan untuk dapat menjaga kelangsungan hidupnya agar dapat bersaing dengan perusahaan lain. Untuk dapat melakukan aktivitasnya dan dapat bersaing dengan perusahaan lain maka membutuhkan dana atau modal baik yang diperoleh dari investor maupun kreditur. Untuk memperoleh dana tersebut tentunya perusahaan harus mendapatkan kepercayaan dari kreditur maupun investor. Kepercayaan itu dapat diperoleh jika perusahaan mampu menunjukkan kinerja yang baik, yang dapat diukur dari laba yang diperoleh perusahaan.

keuangan adalah untuk menyediakan informasi yang berguna untuk pengambilan keputusan. Untuk memfasilitasi tujuan tersebut, Srandar Akuntansi Keuangan ( SAK) menetapkan suatu kriteria yang harus dimiliki informasi akuntansi agar dapat digunakan dalam pengambilan keputusan. Kriteria utama adalah relevan dan reliabel (Kusuma, 2006 : 5). Informasi akuntansi dikatakan relevan apabila dapat mempengaruhi keputusan dengan menguatkan atau mengubah pengharapan para pengambil keputusan, dan informasi tersebut dikatakan reliabel apabila dapat dipercaya dan menyebabkan pemakai informasi bergantung pada informasi tersebut. Komponen penting dalam laporan keuangan yang sering dijadikan sebagai alat untuk menginformasikan kinerja perusahaan adalah laba dan nilai buku (Kusuma, 2006: 6).

Manajer menggunakan laporan keuangan untuk mempertanggungjawabkan apa yang telah dilakukan dan dialaminya selama mengoperasikan perusahaan. Sementara disisi lain, laporan keuangan tersebut diharapkan dapat memberikan informasi kepada para stakeholders seperti investor dan kreditur dalam mengambil keputusan yang berkaitan dengan investasi dana mereka. Oleh sebab itu, laporan keuangan harus dapat dimengerti dan dipahami oleh semua pihak yang membutuhkan informasi itu.

Penilaian pada akuntansi melibatkan kebebasan manajerial (managerial

discreation) yang mengakibatkan peningkatan nilai ekonomis atas angka

untuk melakukan manajemen laba dan mempercantik laporan keuangan. Manajemen laba dapat mengurangi nilai ekonomis dari suatu laporan keuangan dan dapat mengurangi tingkat kepercayaan atas laporan keuangan. Manajer sebagai penyeimbang dari keinginan para pemakai laporan keuangan dalam menetapkan suatu standar. Jika pemakai laporan keuangan melihat manfaat dari penetapan suatu standar maka manjer akan melihat biayanya dan menolak standar yang akan: (1) mengurangi laba yang dilaporkan (2) meningkatkan fluktuasi laba atau (3) mengungkapkan informasi kompetitif mengenai segmen, produk, atau rencana tertentu (Wild et al, 2006: 112)

Laba memiliki nilai relevansi. Salah satu komponen dari relevansi ini adalah persistensi laba. Masalah akan terjadi ketika relevansi laba dan nilai buku sebagai alat pengukur kinerja perusahaan dihadapkan dengan praktek manipulasi (earnings management) yang dilakukan manajer. Relevansi laba suatu perusahaan yang terindikasi melakukan earnings management seharusnya akan lebih rendah dari perusahaan yang tidak melakukan earnings management.

Perusahaan manufaktur adalah salah satu dari beberapa jenis perusahan yang terdaftar di bursa efek Indonesia. Peneliti lebih tertarik meneliti perusahaan manufaktur karena perubahan harga produk yang cukup cepat, persaingan yang nampak dan ketat, keadaan yang labil dengan kondisi global, dan lain-lain yang memungkinkan perusahaan melakukan manajemen laba. Dan manajemen laba ini dapat dideteksi dengan melihat perbedaan antara laba akuntansi dan laba fiskal terhadap persistensi laba satu perioda yang akan datang. Peneliti memilih perusahaan manufaktur karena perusahaan manufaktur tidak dipengaruhi secara langsung oleh regulasi pemerintah. Dimana salah satu komponen regulasi pemerintah adalah pajak. Dan juga untuk memudahkan mengklasifikasikan item-item yang diungkapkan, yang pada umumnya sama, sehingga menghasilkan hasil yang akurat.

Berdasarkan uraian latar belakang diatas penulis tertarik melakukan penelitian dengan judul ” Pengaruh Perbedaan Antara Laba Akuntansi Dan

Laba fiskal Terhadap Persistensi Laba Pada Perusahaan Manufaktur Yang

Terdaftar di Bursa Efek Indonesia”.

B. Perumusan masalah.

C. Tujuan Penelitian

Adapun yang menjadi tujuan dari penelitian ini adalah untuk menguji pengaruh perbedaan antara laba akuntansi dan laba fiskal terhadap persistensi laba periode yang akan datang.

D. Manfaat penelitian.

Adapun manfaat dari penelitian ini adalah sebagai berikut:

1. Bagi penulis, untuk menambah pengetahuan mengenai pengaruh perbedaan antara laba akuntansi dan laba fiskal terhadap persistensi laba periode yang akan datang.

2. Sebagai bahan masukan bagi pihak akademisi yakni memberikan wawasan yang baru mengenai pengaruh perbedaan antara laba akuntansi dan laba fiskal terhadap persistensi laba periode yang akan datang.

BAB II

TINJAUAN PUSTAKA

A . Tinjauan Teoritis

1. Manajemen Laba.

Manajemen sebagai pihak yang paling bertanggungjawab atas kinerja perusahaan akan berupaya untuk menunjukkan kinerja yang baik. Kinerja suatu perusahaan dapat dilihat dari laba yang dihasilkan perusahaan melalui laporan keuangan. Dalam membuat laporan keuangan, terkadang manajemen memanfaatkan keleluasaan GAAP untuk memilih metode yang sesuai dengan perusahaan. Dimana kadangkala sering timbul praktik manajemen laba dalam pelaksanaannya.

Definsi mengenai manajemen laba belum ada yang pasti. Banyak pendapat yang menyatakan pengertian manajemen laba berdasarkan sudut pandang masing-masing. Menurut Healey dan Walen dalam Djamaluddin ( 2008: 57) ditinjau dari sudut pandang badan penetapan standar menyatakan

Manajemen laba terjadi ketika manajemen menggunakan kebijakan dalam pelaporan keuangan dan dalam menyusun transaksi dan mengubah laporan keuangan serta menyesatkam stakeholder mengenai kinerja ekonomi perusahaan atau mempengaruhi contractual outcomes yang bergantung pada angka akuntansi yang dilaporkan.

Sementara itu ditinjau dari sudut pandang fungsi laporan keuangan kepada pihak eksternal, Schiper dalam Djamaluddin (2008: 58) menyatakan bahwa manajemen laba merupakan suatu upaya melakukan intervensi terhadap proses pelaporan keuangan kepada pihak eksternal dengan magsud memperoleh keuntungan pribadi. Definisi ini tidak didasarkan atas konsep earnings melainkan didasarkan pada angka akuntansi sebagai suatu informasi. Kedua definisi manajemen laba diatas berbeda namun pada intinya sama-sama menyatakan bahwa manajemen laba sebagai upaya untuk memanipulasi angka akuntansi demi keuntungan pribadi sehingga dapat menyesatkan penggunanya dalam mengambil keputusan.

2. Laba Akuntansi Dan Laba Fiskal

a. Pengertian Laba Akuntansi Dan Laba Fiskal.

Menurut PSAK 46 paragraf ketujuh laba akuntansi adalah laba atau rugi bersih

atau rugi selama satu periode yang dihitung berdasarkan peraturan perpajakan dan menjadi dasar penghitungan pajak penghasilan.

b. Perbedaan Antara Laba Akuntansi Dan Laba Fiskal

Dalam peraturan perpajakan di Indonesia mengharuskan penghitungan laba fiskal berdasarkan metode akuntansi yang menjadi dasar penghitungan laba akuntansi. Sehingga dalam pembuatan laporan keuangan tidak perlu melakukan dua kali pembukuan berdasarkan kedua tujuan pelaporan tersebut. Yang membedakan antara laba akuntansi dengan laba fiskal adalah adanya koreksi fiskal atas laba akuntansi. Hampir semua perhitungan laba akuntansi yang dihasilkan harus mengalami koreksi fiskal untuk mendapatkan penghasilan kena pajak karena tidak semua ketentuan dalam standar akuntansi keuangan digunakan dalam peraturan perpajakan dengan kata lain banyak dari ketentuan perpajakan yang tidak sama dengan Standar Akuntansi Keuangan ( Djamaluddin, 2008: 56),

Dalam hal perbedaan tersebut, ada yang bersifat sementara (temporary

different) dan ada yang bersifat tetap (Permanent different). Atas perbedaan

tersebut harus dilakukan suatu tahapan yang disebut rekonsiliasi fiskal, sehingga pada akhirnya dapat diketahui laba fiskal perusahaan.

1. Perbedaan Tetap (Permanent Different)

atau berdasarkan peraturan pajak tidak dapat dibebankan atau bukan merupakan penghasilan. Undang –undang No 17 tahun 2000 menjelaskan adanya penerimaan yang tidak merupakan objek pajak dan pengeluaran yang tidak dapat dikurangkan terhadap penghasilan. Penerimaan dan pengeluaran tersebut adalah sebagai berikut:

1) pendapatan dividen, bunga royalti, sewa, hadiah, penghargaan dan imbalan jasa tertentu yang sudah dikenakan pajak final.

2) Penggantian imbalan sehubungan dengan pekerjaan atau jasa dalam bentuk natura dan kenikmatan kecuali yang telah ditetapkan menteri keuangan.

3) Jumlah imbalan yang melebihi kewajaran yang diberikan kepada pihak yang memiliki hubungan istimewa.

4) Sanksi perpajakan berupa denda dan bunga. Beban yang berkaitan dengan jamuan.

5) Pajak penghasilan 6) Dan lainnya

2. Perbedaan Sementara (Temporary Different)

Menurut PSAK No. 46 paragraf ketujuh perbedaan temporer adalah perbedaan antar jumlah tercatat aset atu kewajiban dengan DPP. Perbedaan temporer ini dapat berupa :

1) Perbedaan temporer kena pajak (taxable temporary diffrences) adalah perbedaan temporer yang menimbulkan suatu jumlah (amount) dalam penghitungan laba fiskal periode mendatang pada saat nilai tercatat aset dipulihkan (recovered). Atau nilai tercatat kewajiban tesebut dilunasi (

settled).

2) Perbedaan temporer yang boleh dikurangkan (deductible temporary

diffrences) adalah perbedaan temporer yang menimbulkan suatu jumlah yang

dapat dikurangkan (deductible amounts) dalam perhitungan laba fiskal periode mendatang pada saat nilai tercatat kewajiban tersebut dilunasi (settled).

bertambahnya laba fiskal periode mendatang atau berkurangnya laba fiskal periode mendatang, dimana pada saat nilai tercatat aktiva dipulihkan atau diselesaikan. Menurut Harnanto (2003: 113) perbedaan temporer yang mengakibatkan harus diakuinya aktiva dan atau kewajiban pajak tangguhan terjadi atau timbul apabila :

a. Adanya penghasilan dan/atau beban yang harus diakui untuk penghitungan laba fiskal dan untuk penghitungan laba akuntansinya dalam periode yang

berbeda

b. Bagian dari biaya perolehan dalam suatu penggabungan usaha, yang secara substansi merupakan suatu akuisisi, dialokasi kepada aktiva atau kewajiban tertentu berdasar nilai wajarnya dan penyesuaian atau perlakuan akuntansi demikian tidak diperkenankan oleh peraturan perpajakan. c. Goodwill atau goodwill negatif yang timbul dalam konsolidasi

d Perbedaan nilai tercatat dengan dasar pengenaan pajak dari suatu aktiva atau kewajiban pada saat pengakuan awalnya.

menambah jumlah pajak masa depan akan diakui sebagai utang pajak tangguhan dan perusahaan harus mengakui adanya biaya pajak tangguhan (deffered tax

expense) Yang berarti kenaikan utang pajak tangguhan konsisten dengan

perusahaan yang mengakui pendapatan lebih awal dan menunda biaya untuk pelaporan keuangan dibanding pelaporan pajak.

Sementara itu perbedaan temporer yang dapat mengurangi jumlah pajak dimasa depan akan diakui sebagai aktiva pajak tangguhan dan perusahaan harus mengakui adanya keuntungan atau manfaat pajak tanguhan yang berarti kenaikan pajak tangguhan konsisten dengan perusahaan yang mengakui lebih awal atau menangguhkan pendapatannya.

c. Prinsip Dasar Akuntansi Pajak Penghasilan

Akuntansi pajak penghasilan seperti diatur dalam PSAK 46 menggunakan dasar akrual, yang mengharuskan untuk diakuinya pajak penghasilan yang kurang dibayar atau terutang dan pajak yang lebih bayar dalam tahun berjalan.Secara garis besar prinsip dasar akuntansi pajak penghasilan adalah sebagai berikut : 1) Pajak penghasilan tahun berjalan yang kurang bayar atau terutang diakui

sebagai Kewajiban Pajak Kini (Hutang Pajak) sedangkan yang lebih dibayar disebut Aktiva Pajak Kini (Piutang Pajak)

3) Pengukuran kewajiban dan aktiva pajak didasarkan pada peraturan pajak yang berlaku

4) Penilaian kembali Aktiva Pajak Tangguhan harus dilakukan pada setiap tanggal neraca, terkait dengan kemungkinan dapat atau tidaknya pemulihan aktiva pajak direalisasikan dalam periode mendatang

d. Penyajian Dalam Laporan Keuangan

1. Aktiva dan Kewajiban Pajak

Didalam neraca, aktiva pajak dan kewajiban pajak harus disajikan secara terpisah dari aktiva dan kewajiban lainnya. Aktiva pajak tangguhan dan kewajiban pajak tangguhan harus juga disajikan secara terpisah dari aktiva pajak kini dan kewajiban pajak kini. Aktiva pajak kini disajikan dalam kelompok aktiva atau kewajiban tidak lancar. Didalam neraca kewajiban pajak kini di offset dengan aktiva pajak kini dan disajikan sejumlah nettonya

2. Beban Pajak Penghasilan

Didalam Laporan Laba Rugi, penghasilan dan biaya fiskal yang berhubungan dengan laba-rugi dari aktivitas operasi harus disajikan secara terpisah dari penghasilan atau keuntungan dan biaya atau kerugian yang berasal dari aktivitas non operasi

3. Pajak Penghasilan Final

4. Perubahan Tarif Pajak atau Peraturan Perpajakan

Penyesuaian terhadap nilai tercatat aktiva pajak tangguhan dan kewajiban pajak tangguhan harus dilakukan apabila terjadi perubahan tarif atau peraturan perpajakan. Efek perubahan diakui dan disajikan didalam laporan laba rugi dalam periode terjadinya perubahan tarif atau peraturan perpajakan, sebagai komponen laba rugi dari operasi berlanjut

Menurut peraturan perpajakan, dasar pengenaan pajak dari suatu aktiva adalah jumlah yang dapat dikurangkan untuk tujuan fiskal dengan kata lain dapat diperlakukan sebagai biaya fiskal terhadap setiap manfaat ekonomi kena pajak yang akan diterima atau diperoleh perusahaan sebagai wajib pajak pada saat pemulihan nilai tercatat aktiva terkait. Sedangkan pada sisi kewajiban, sesuai dengan ketentuan perpajakan kewajiban adalah nilai tercatat dari kewajiban terkait dikurangi dengan setiap jumlah yang dapat dikurangkan dari penghasilan bruto atau diperlakukan sebagai biaya periode mendatang.

e. Pengungkapan.

PSAK 46 juga mengharuskan untuk diungkapkannya informasi lain yang berhubungan dengan aktiva dan kewajiban pajak sebagai elemen neraca serta penghasilan dan biaya fiskal sebagai elemen laba rugi tersebut di dalam laporan keuangan atau catatan atas laporan keuangan berikut ini :

1) Unsur unsur utama penghasilan dan biaya fiskal yang meliputi a) Penghasilan dan biaya fiskal tahun berjalan

b) Penyesuaian yang diakui pada periode berjalan atas pajak kini yang berasal dari periode sebelumnya

c) Penghasilan atau beban pajak tangguhan yang berasal dari perbedaan sementara maupun realisasinya

d) Penghasilan atau beban pajak tangguhan yang beasal dari perubahan tarif atau peraturan perpajakan

e) Manfaat dari rugi fiskal atau perbedaan sementara periode sebelumnya yang belum diakui yang dapat diperlakukan sebagai pengurang beban pajak kini

f) Manfaat dari rugi fiskal atau perbedaan sementara periode sebelumnya yang belum diakui yang dapat diperlakukan sebagai pengurang beban pajak tangguhan

g) Beban pajak tangguhan yang berasal dari penurunan nilai atau pembatalan penurunan periode sebelumnya atas aktiva pajak tangguhan

3) Penghasilan dan biaya fiskal yang berasal dari pos luar biasa yang diakui dalam periode berjalan

4) Hubungan antara beban pajak penghasilan dengan laba akuntansi dalam salah satu atau kedua bentuk berikut ini :

a) Rekonsiliasi antara beban pajak penghasilan dengan hasil perkalian laba akuntansi dengan tarif yang berlaku

b) Rekonsiliasi antara tarif pajak efektif dan tarif pajak yang berlaku

5) Efek perubahan tarif pajak dalam tahun berjalan dengan perbandingannya dengan tarif pajak yang berlaku pada periode sebelumnya, jika ada.

6) Lumlah perbedaan sementara yang boleh dikurangkan dan sisa kerugian yang masih dapat dikompensasi dalam periode mendatang yang tidak diakui sebagai aktiva pajak tangguhan

7) Jumlah aktiva dan kewajiban pajak tangguhan yang disajikan di dalam neraca dan jumlah beban atau penghasilan pajak tangguhan yang disajikan di dalam laporan laba rugi; untuk setiap kelompok perbedaan sementara dan setiap kelompok rugi yang dapat dikompensasi dalam periode mendatang.

8) Beban pajak dari operasi yang tidak dilanjutkan atau penghentian segmen 9) Sifat bukti yang mendukung pengakuan dan penyajian aktiva pajak tangguhan

3. Kualitas Laba Akuntansi

ini sering kali digunakan oleh manajemen untuk menarik calon investor dengan merekayasa laba sedemikian rupa. Hal ini sesuai dengan signaling theory yang menunjukkan adanya kecenderungan informasi asimetri antara manajemen dengan pihak diluar perusahaan. Karena mendapat perhatian dari pihak eksternal maka diharapkan laba yang dilaporkan adalah laba yang berkualitas yakni laba akuntansi yang memiliki sedikit atau tidak mengandung gangguan persepsian

(perceived noise). Dan mencerminkan kinerja peusahaan yang sesungguhnya

(chandarin dalam Djamaluddin, 2008: 58).

Konsep transistory memiliki komponen yang hanya berpengaruh pada perioda tertentu terjadinya persistens atau tidak terus menerus. Yang mengakibatkan angka laba rugi akan berfluktuasi. Kualitas akuntansi akan semakin rendah bila gangguan persepsian yang terkandung didalamnya semakin besar.

4. Persistensi Laba Akuntansi.

Persistensi laba akuntansi adalah revisi dalam laba akuntansi yang diharapkan di masa depan (expected future earnings) yang diimplikasi oleh laba akuntansi tahun berjalan (current earnings) (Pennman dalam Djamluddin, 2008: 57). Besarnya revisi ini menunjukkan tingkat persistensi laba. Inovasi terhadap laba sekarang adalah informatif terhadap laba masa depan ekspektasian, yaitu manfaat masa depan yang diperoleh pemegang saham.

komponen dari definisi kualitas primer laba, namun persistensi laba sering digunakan sebagai pertimbangan kualitas laba. Karena dalam karakter relevansi terdapat komponen nilai prediktif laba, dimana salah satu unsur nilai prediktif laba adalah persistensi laba. Oleh karena persistensi laba merupakan unsur relevansi, maka beberapa informasi dalam book-tax differences yang dapat mempengaruhi persistensi laba, dapat membantu investor dalam menentukan kualitas laba dan nilai perusahaan ( Djamaluddin, 2008: 58).

Hanlon dalam Djamaluddin (2008: 59) menyatakan bahwa masih terdapat beberapa pendapat yang mendukung dan menentang pernyataan mengenai apakah

book-tax differences dapat mencerminkan informasi tentang persistensi laba.

Pendapat yang mendukung berasal dari beberapa literatur analisis keuangan yang menyatakan bahwa naiknya laba yang dilaporkan oleh manajemen yang disebabkan oleh pilihan metoda akuntansi dalam proses akrual akan menyebabkan adanya perbedaan besar antara laba akuntansi dan laba fiskal. Djamaluddin (2008: 58) menyatakan bahwa kenaikan utang pajak tangguhan, yang mencerminkan laba akuntansi lebih besar daripada laba fiskal mengindikasikan kualitas laba semakin buruk. Karena berkurangnya saldo aktiva pajak tangguhan harus diinvestigasi lebih lanjut, karena perubahan dalam hubungannya dengan akun neraca mungkin digunakan sebagai suatu cara untuk menaikkan laba secara semu.

Sedangkan pendapat yang menentang bahwa book-tax differences dapat mencerminkan informasi tentang persistensi laba sekarang adalah adanya suatu penjelasan bahwa book-tax differences dapat dihasilkan melalui strategi

differences untuk menilai kualitas laba, bahwa terdapat variasi cross sectional

dalam kemampuan manajer untuk memanipulasi pelaporan laba akuntansi, tetapi tidak ada variasi cross sectional dalam kemampuan manajer untuk memanipulasi pelaporan laba kena pajak (Djamaluddin, 2008).

Implikasinya adalah manajer lebih senang meningkatkan laba akuntansi tanpa menyebabkan peningkatan pada laba fiskal dengan memanfaatkan keleluasaan peraturan GAAP. Oleh karena terdapat bermacam-macam sumber pendapat mengenai informasi yang terkandung dalam book-tax differences, apakah book-tax

differences yang besar merupakan indikasi rendahnya persistensi laba akuntansi,

belum ada hasil konklusif.

Penelitian ini mendasarkan pendapat dalam literatur analisis keuangan yang fokus utamanya adalah pada book-tax differences dimana laba akuntansi lebih besar dibanding laba kena pajak (perbedaan positif), dan book-tax

differences tersebut dapat digunakan untuk menilai kualitas laba akuntansi.

Beberapa penelitian sebelumnya mengasumsikan bahwa book-tax differences mengindikasikan kualitas laba rendah karena subyektivitas dalam proses akrual untuk tujuan pelaporan keuangan dibanding untuk tujuan pajak. Jika book-tax

differences menunjukkan subjektivitas dalam proses akrual pelaporan keuangan,

B. Tinjauan Penelitian Terdahulu.

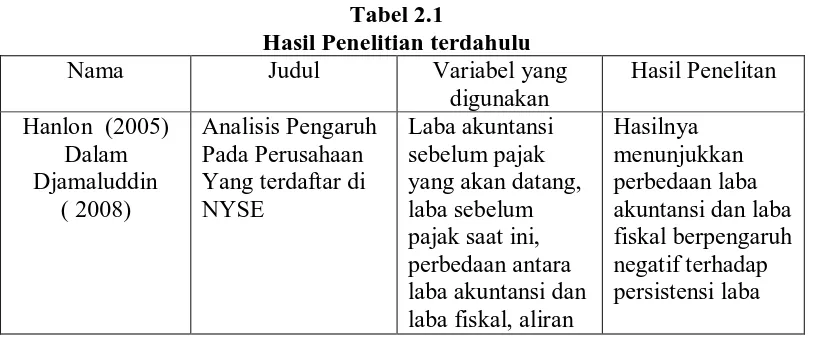

Hanlon dalam Djamaluddin (2008: 58) meneliti tentang pengaruh perbedaan antar laba akuntansi dan laba fiskla terhadap persistensi laba, akrual dan aliran kas. Penelitian dilakukan di NYSE, dan dengan menggunakan standar perpajakan yang berlaku di Amerika Serikat hasilnya menunjukkan bahwa perusahaan dengan perbedaan besar antara laba akuntansi dsan laba fiskal mempunyai peristensi laba yang lebih rendah daripada perusahaan yang memilili perbedaan kecil.

Penelitian terhadap persistensi laba dilakukan oleh Meythi (2006) dengan judul “ Pengaruh Arus Kas Operasi Terhadap Harga Saham Dengan Persistensi Laba Sebagai Variabel Intervening”. Hasil dari penelitian ini menunjukkan bahwa tidak adanya pengaruh arus kas operasi terhadap harga saham dengan persistensi laba sebagai variabel intervening. Penelitian mengenai persistensi selanjutnya dilakukan oleh Margaretta dengan judul “ Analisis faktor-faktor Yang Mempengaruhi Koefisien Respon Laba “. Dalam penelitian ini menggunakan variabel independen ukuran perusahaan, persistensi laba, prediktabilitas laba dan hasil dari penelitian ini menunjukkan bahwa persistensi laba berpengaruh signifikan terhadap koefisien respon laba.

Beberapa peneliti kualitas laba telah memusatkan perhatiannya pada selisih antara laba akuntansi dan laba fiskal (Patrick Desai, Manzon dan Plesko dalam Djamaluddin, 2008). Mereka berpendapat bahwa perbedaan antara laba akuntansi dan laba fiskal (book-tax differences) dapat memberikan informasi mengenai kualitas laba.

Beberapa penelitian telah memberikan bukti peranan book-tax differences untuk menilai kualitas laba melalui praktik manajemen laba, namun belum ada bukti secara langsung bahwa book-tax differences dapat mempengaruhi persistensi laba, karena menurut Jonas dan Blanchet dalam Djamluddin (2008, 58), persistensi laba merupakan salah satu komponen nilai prediksi laba dalam menentukan kualitas laba, dan persistensi laba tersebut ditentukan oleh komponen akrual dan aliran kas dari laba sekarang, yang mewakili sifat transitori dan permanen laba.

Tinjauan penelitian terdahulu dari penelitian ini dapat diringkaskan sebagai berikut:

Tabel 2.1

Hasil Penelitian terdahulu

Nama Judul Variabel yang

kas operasi, dan Meythi ( 2006) Pengaruh Arus

Kas Terhadap

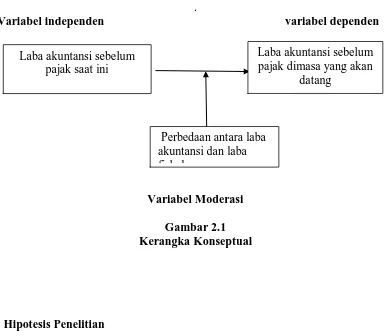

C. Kerangka konseptual dan Hipotesis

merupakan variabel moderasi yang dapat mempengaruhi hubungan variabel dependen dan variabel independen menjadi positif atau negatif. Kerangka konseptual untuk hipotesis penelitian ini dapat digambarkan sebagai berikut

.

Variabel independen variabel dependen

Variabel Moderasi

Gambar 2.1 Kerangka Konseptual

. Hipotesis Penelitian

Berdasarkan uraian tinjauan teoritis dan kerangka konseptual diatas maka hipotesis penelitian ini adalah sebagai berikut:

Ha: Perbedaan antara laba akuntansi dan laba fiskal berpengaruh terhadap

persistensi laba periode yang akan datang.

\

Laba akuntansi sebelum pajak saat ini

Laba akuntansi sebelum pajak dimasa yang akan

datang

BAB III

METODOLOGI PENELITIAN

A. Rancangan Penelitian

Penelitian ini bertujuan untuk menguji pengaruh perbedaan antara laba akuntansi dan laba fiskal terhadap persistensi laba pada perusahaan manufaktur yang terdaftar di bursa efek Indonesia dengan rancangan penelitian yang dilihat dari aspek metode pengumpulan data, aspek kemampuan memanipulasi variabel, dan aspek tujuan penelitian (Sugihen, 2003:130).

1. Dilihat dari aspek metode pengumpulan datanya, rancangan penelitian ini adalah penelitian pengamatan (observasional), sebab sifat data berupa bahan yang hanya dapat diobservasi dan tanpa berusaha mendapatkan tanggapan dari pihak lain, sebab data penelitian ini berisi peristiwa yang sudah terjadi pada waktu yang lalu,

2. Dilihat dari aspek kemampuan memanipulasi variabel, rancangan penelitian ini adalah penelitian ex post facto, sebab data penelitian berasal dari perusahaan industri manufaktur apa adanya tanpa manipulasi,

3. Dilihat dari aspek tujuan penelitian, rancangan penelitian ini adalah studi kausal, sebab tujuan penelitian berusaha menjelaskan hubungan sebab akibat dalam bentuk pengaruh antara variabel melalui pengujian hipotesis. Kaidah utama hubungan kausal adalah hubungan sebab-akibat, yaitu: A menghasilkan B, atau A menyebabkan B. Proses kejadiannya, A terjadi sebelum B terjadi (time sequence), atau A terjadi kemudian selang waktu tertentu B kemudian terjadi (lack period).

B. Populasi dan Sampel.

penelitian ini adalah seluruh perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia. Pemilihan dan pengambilan sampel dilakukan dengan metode

purposive sampling. Menurut Indriantoro (2002:131) metode purposive sampling

adalah metode pemilihan sampel tidak secara acak yang informasinya diperoleh melalui pertimbangan tertentu yang umumnya disesuaikan dengan tujuan masalah penelitian.

Adapun kriteria pengambilan sampel yang digunakan adalah:

1. Perusahaan manufaktur yang terdaftar di BEI dan mempublikasikan laporan keuangan auditan secara konsisten dan lengkap. Dari tahun 2005 sampai 2007.

2. Perusahaan manufaktur tersebut sudah terdaftar di BEJ sebelum 1 Januari 2005, dan tidak keluar (delisting) dari BEJ selama periode penelitian (2005– 2007).

1. Laporan keuangan menggunakan mata uang Indonesia dan periode berakhirnya laporan keuangan per 31 Desember.

2. Perusahaan tidak mengalami kerugian dalam laporan keuangan umum dan laporan keuangan pajak selama tahun pengamatan. Alasannya karena kerugian dapat dikompensasi kemasa depan menjadi pengurang biaya pajak tangguhan dan diakui sebagai aktiva pajak tangguhan sehingga dapat mengaburkan arti

book-diffrences yang sebenarnya pada akun biaya pajak tangguhan.

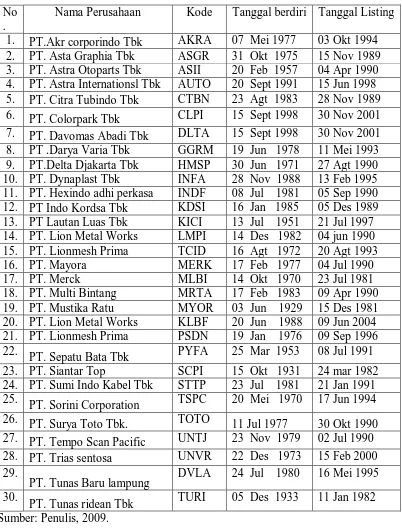

Berdasarkan kriteria pengambilan sampel diatas maka sampel pada penelitian adalah sebagai berikut:

TABEL 3.1

Sampel Perusahaan Manufaktur

No .

C. Jenis dan Sumber Data.

Penelitian ini menggunakan data kuantitatif, yaitu data yang diukur dalam skala numerik (Kuncoro, 2003:124). Pengumpulan data dilakukan dengan mendownload situs resmi Bursa Efek Indonesia. Juga melalui Indonesian Capital

Market Directory. Data yang dikumpulkan merupakan data sekunder, yaitu data

yang diperoleh secara tidak langsung dari objek penelitian. Data yang diperoleh merupakan gabungan dari data time series dan data cross section yang disebut sebagai pooling data. Data time series merupakan data yang secara kronologis disusun menurut waktu pada suatu variabel tertentu. Sementara data cross section adalah data yang dikumpulkan pada suatu titik tertentu.

D. Teknik Pengumpulan Data .

Pada penelitian ini data yang digunakan merupakan data eksternal. Data eksternal adalah data yang dicari secara manual dengan cara mendapatkannya dari luar perusahaan. Pengumpulan data dilakukan dengan melakukan studi pustaka dan mendownload langsung situs

E. Definisi Operasional dan Pengukuran Variabel Penelitian.

1. Variabel independen adalah variabel yang mempengaruhi atau yang menjadi sebab perubahan atau timbulnya variabel dependen (Sugiyono, 2006:3). Dalam penelitian variabel independent yakni perbedaan antara laba akuntansi dan laba fiskal (book-tax differences) sebagai proksi discretionary accrual merupakan selisih antara laba akuntansi dan laba fiskal yang hanya berupa perbedaan temporer, dan ditunjukkan oleh akun biaya (manfaat) pajak tangguhan (deferred tax expense(benefit)). Variabel book-tax differences merupakan variabel moderasi yang mewakili subsampel perusahaan dengan perbedaan besar positif, perbedaan besar negatif, dan perbedaan kecil antara laba akuntansi dan laba fiskal. Ketiga subsampel tersebut berupa variabel

1. Large positive book-tax differences (LPBTD) merupakan selisih

antara laba akuntansi dan laba fiskal, dimana laba akuntansi lebih besar daripada laba fiskal (Djamaluddin, 2008: 58). LPBTD merupakan variabel indicator yang diperoleh dengan cara mengurutkan perbedaan temporer (diwakili oleh akun biaya pajak tangguhan yang mencerminkan perbedaan temporer per tahun, kemudian seperlima urutan tertinggi dari sampel mewakili kelompok LPBTD diberi kode 1, dan yang lainnya diberi kode 0. 2. Large negative book-tax differences (LNBTD) merupakan selisih

terbawah dari sampel mewakili kelompok LNBTD diberi kode 1, dan yang lainnya diberi kode 0.

2. Variabel dependen adalah variabel yang dipengaruhi atau yang menjadi akibat adanya variabel bebas (Sugiyono, 2006:3). Variabel dependen yang digunakan dalam penelitian ini adalah Laba sebelum Pajak masa depan ( PTBIt+1) sebagai proksi laba akuntansi adalah laba perusahaan sebelum pajak kini (current tax expense ) dan pos luar biasa (extraordinary item)

F. Model Analisis Data

Metode analisis data yang digunakan adalah metode analisis statistik dengan menggunakan software SPSS 15. Penelitian ini menggunakan statistik deskriptif untuk menggambarkan dan mendeskripsikan variabel dalam penelitian ini, namun dilakukan uji asumsi klasik sebelum melakukan pengujian hipotesis. Uji asumsi klasik yang dilakukan adalah uji normalitas data, uji multikolonieritas, uji heteroskedastisitas dan uji autokorelasi.

1. Uji Asumsi Klasik

a. Uji Normalitas Data

analisis grafik dan analisis statistik. Normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dan grafik dengan melihat histogram dari residualnya”. Dasar pengambilan keputusannya adalah:

1) jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola berdistribusi normal, maka model regresi memenuhi asumsi normalitas,

2) jika data menyebar jauh dari diagonal dan tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan data berdistribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

”Uji statistik yang dapat digunakan untuk menguji normalitas residual adalah uji statistik Kolmogorov-Smirnov (K-S)”, yang dijelaskan oleh Ghozali (2005:115). Uji K-S dibuat dengan membuat hipotesis:

Ho : Data residual berdistribusi normal Ha : Data residual tidak berdistribusi normal

Bila signifikansi >0,05 dengan α = 5% berarti distribusi data normal dan Ho diterima, sebaliknya bila nilai signifikan <0,05 berarti distribusi data tidak normal dan Ha diterima.

b. Uji Multikolonieritas

Uji Multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antara antara variabel independen. Model regresi yang baik seharusnya tidak ada korelasi antar variabel independen. Ada tidaknya multikolonieritas dapat dideteksi dengan melihat nilai tolerance dan variance

independen. Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah nilai tolerance < 0,10 atau sama dengan nilai VIF > 10” dan untuk matrik korelasi adanya indikasi multikolonieritas dapat dilihat jika antar variabel independen ada korelasi yang cukup tinggi umumnya diatas 0,90.

c. Uji Heteroskedastisitas

Uji ini memiliki tujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual suatu pengamatan ke pengamatan yang lain. Menurut Erlina (2007:108) “jika varians dari residual satu pengamatan ke pengamatan lainnya tetap, maka disebut homoskedastisitas. Sebaliknya jika varians berbeda, maka disebut heterokedasitas”. Ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat grafik Scaterplot antar nilai prediksi variabel independen dengan nilai residualnya. Dasar analisis yang dapat digunakan untuk menentukan heteroskedastisitas, antara lain:

1) jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas,

2) jika tidak ada pola yang jelas, seperti titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas atau terjadi homoskedastisitas.

d Uji Autokorelasi

tahun yang berkaitan satu dengan yang lainnya. Hal ini sering ditemukan pada

time series. Cara yang dapat digunakan untuk mendeteksi masalah autokorelasi

adalah dengan menggunakan nilai uji Durbin Watson dengan ketentuan dari Prof. Singgih sebagai berikut:

1) angka D-W dibawah -2 berarti ada autokorelasi positif,

2) angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi, 3) angka D-W di atas +2 berarti ada autokorelasi negatif.

2. Pengujian Hipotesis

A. Persamaan regresi linier.

Metoda yang digunakan untuk pengujian hipotesis dalam penelitian ini dua model. Model pertama adalah untuk mengestimasi persistensi laba akuntansi sebelum pajak dengan persamaan berikut:

PTBI t+1 = γ0 + γ1 PTBIt (1)

Persistensi laba diukur menggunakan koefisien regresi (γ1) antara laba akuntansi sebelum pajak satu perioda masa depan dengan laba akuntansi sebelum pajak perioda sekarang (Djamaluddin : 58, 2006) Penelitian menggunakan variabel moderasi, maka model kedua merupakan pengembangan model pertama dengan memasukkan koefisien laba yang membedakan tingkatan book-tax

differences, persamaannya adalah:

PTBI t+1= α + β1LPBTD + β2LNBTD+ β3PTBIt + β4LPBTD*PTBI +

Keterangan:

PTBI t+1 = Laba sebelum pajak periode t+1

α = Konstanta

LPBTD = Large Positive Book Tax Diffrences ( Perbedaan besar positif antara laba akuntansi dan laba fiskal.)

LNBTD = Large Negative Book Tax Diffrences ( Perbedaan besar negatif antara laba akuntansis dan laba fiskal).

PTBI = Pre Tax Before Income ( Laba sebelum periode t) LPBTD*PTBI = Moderasi antara LPBTD dan PTBI.

LNBTD*PTBI = Moderasi antara LNBTD dan PTBI.

ε = Tingkat kesalahan pengganggu.

a. Uji t (t test)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas atau independen secara individual dalam menerangkan variasi variabel dependen. Uji ini dilakukan untuk melihat pengaruh laba bersih dan arus kas bersih secara parsial terhadap dividend payout ratio. Uji ini dilakukan dengan membandingkan signifikansi t hitung dengan ketentuan sebagai berikut: H0 diterima jika t hitung < t tabel (α = 5%)

Ha diterima jika t hitung > t tabel (α = 5%)

Selain itu dapat pula dilihat dari nilai signifikansinya. Jika nilai signifikansi penelitian < 0,05 maka Ha diterima.

Hipotesis Penelitian

Perbedaan antara laba akuntansi dan laba fiskal berpengaruh terhadap persistensi laba secara parsial.

Ho: b2 = 0 (perbedaan antara laba akuntansi dan laba fiskal tidak berpengaruh terhadap persistensi laba secara parsial)

Ha: b2 ≠ 0 ( perbedaan antara laba akuntansi dan laba fiskal berpengaruh terhadap persistensi laba secara parsial)

b. Uji F ( F Test )

Uji F statistik digunakan untuk menguji keberartian pengaruh dari seluruh variabel bebas secara bersama-sama (serentak) terhadap variabel tidak bebas. Uj F dimaksudkan untuk melihat kemampuan menyeluruh dari variabel bebas yaitu laba bersih dan arus kas operasi terhadap kebijakan dividen. Uji ini dilakukan dengan ketentuan sebagai berikut:

H0 diterima jika Fhitung < Ftabel

Ha diterima jika Fhitung > Ftabel

Pada tingkat kepercayaan 95 %.

Selain itu dapat pula dilihat dari nilai signifikansinya. Jika nilai signifikansi penelitian < 0,05 maka Ha diterima.

Perbedaan antara laba akuntansi dan laba fiskal berpengaruh secara simultan terhadap persistensi laba.

Hipotesis Penelitian

Ho:b1 = 0 ( Perbedaan antara laba akuntansi dan laba fiskal tidak berpengaruh

secara simultan terhadap persistensi laba ) Hipotesis Statistik

Ha: b1 ≠ 0 ( Perbedaan antara laba akuntansi dan laba fiskal berpengaruh secara

G. Lokasi Dan Jadwal Penelitian.

Penelitian dilakukan di BEI (Bursa Efek Indonesia) dengan periode pengamatan dari tahun 2005-2007 dengan jadwal penelitian sebagai berikut

Tabel 3.2 Jadwal Penelitian

Tahapan Penelitian Nov-Des Jan-Feb Mar April Mei Pengajuan judul

BAB IV

ANALISIS DAN PEMBAHASAN

A. Data Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik yang menggunakan persamaan regresi liner sederhana dan regresi berganda. Regresi linier sederhana dilakukan untuk mengestimasi persistensi laba akuntansi sebelum pajak. Regresi berganda merupakan pengembangan dari regresi sederhana dengan memasukkan koefisien laba yang membedakan tingkatan book

tax diffrences. Analisis data dimulai dengan mengolah data dengan menggunakan

Microsoft excel, selanjutnya dilakukan pengujian asumsi klasik dan pengujian

menggunakan regresi llinier sederhana dan berganda. Pengujian asumsi klasik regresi linier sederhana dan regresi berganda dilakukan dengan menggunakan

software SPSS versi 15. Prosedur dimulai dengan memasukkan variabel-variabel

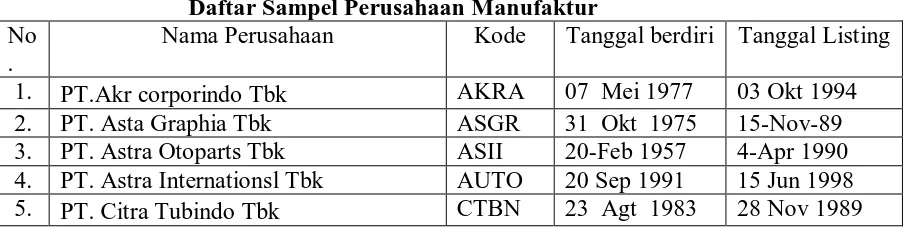

penelitian ke program SPSS tersebut dan menghasilkan output-output sesuai metode analisis data yang telah ditentukan. Berdasarkan kriteria yang telah ditetapkan, didapat 30 perusahaan yang memenuhi kriteria dan dijadikan sampel dalam penelitian ini dan diamati selama periode 2005-2007.

Tabel 4.1

Daftar Sampel Perusahaan Manufaktur

No .

6. PT. Colorpark Tbk CLPI 15 Sep1998 30Nov2001

B. Analisis Hasil Penelitian

2. Analisis Statistik Deskriptif

Informasi yang dibutuhkan dalam penelitian ini merupakan data sekunder

yang diperoleh dari

Variabel dari penelitian ini terdiri dari laba akuntansi sebelum pajak saat ini (independent variable) dan perbedaan antara laba akuntansi dan laba fiskal sebagai variabel moderasi (moderating variabel). Serta laba sebelum pajak periode yang akan datang sebagai variabel terikat (dependent variable). Statistik deskriptif dari variabel tersebut dari sampel perusahaan manufaktur selama periode 2005 sampai dengan tahun 2006 disajikan dalam tabel 4.2 berikut.

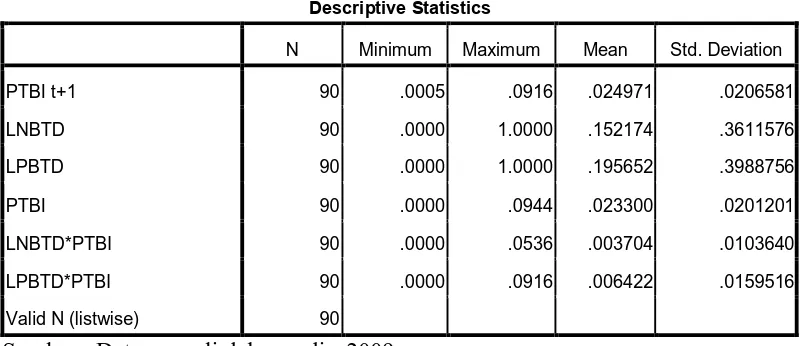

Tabel 4.2

Statistik Deskriptif Variabel-Variabel Selama Tahun 2005 sampai Tahun

2007

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

PTBI t+1 90 .0005 .0916 .024971 .0206581

LNBTD 90 .0000 1.0000 .152174 .3611576

LPBTD 90 .0000 1.0000 .195652 .3988756

PTBI 90 .0000 .0944 .023300 .0201201

LNBTD*PTBI 90 .0000 .0536 .003704 .0103640

LPBTD*PTBI 90 .0000 .0916 .006422 .0159516

Valid N (listwise) 90

Sumber: Data yang diolah penulis, 2009

Tabel diatas menunjukkan bahwa semua variabel memiliki nilai minimun positif. Untuk nilai maksimum, semua variabel juga memiliki nilai yang positif. Berikut ini perincian data deskriptif yang telah dioleh:

b. Variabel LPBTD memiliki nilai minimum 0 dan nilai maksimum 1 dengan rata-rata 0,152174 dan jumlah sampel sebanyak 30 perusahaan.

c. Variabel LNBTD memiliki nilai minimum 0 dan nilai maksimum 1 dengan rata-rata 0.195652 dan jumlah sampel sebanyak 30 perusahaan d. Variabel PTBI memiliki nilai minimum 0 dan nilai maksimum 0,0944

dengan rata-rata sebesar 0,023300 dan jumlah sampel 30 perusahaan. e. Variabel LPBTD*PTBI memiliki nilai minimum 0 dan nilai maksimum

0.0536 dengan rata-rata sebesar 0,003704 dan jumlah sampel 30

perusahaan.

f. Variabel LNBTD*PTBI memiliki nilai minimum 0 dan nilai maksimum 0.006422 dengan rata-rata sebesar 0.00417 dan jumlah sampel 30 perusahaan.

3. Uji Asumsi Klasik

a. Uji Normalitas

Pengujian normalitas data dalam penelitian ini mengunakan uji statistik non parametrik Kolmogorov-Smirnov (K-S) dengan membuat hipotesis:

H0 : Data residual berdistribusi normal H1 : Data residual tidak berdistribusi normal

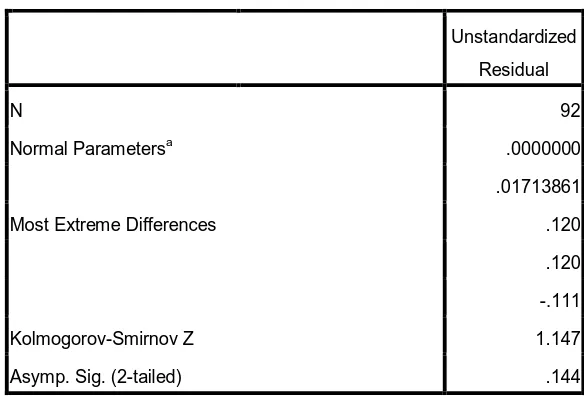

Tabel 4.3

Uji Normalitas Model 1

One-Sample Kolmogorov-Smirnov Test

Sumber: Data diolah oleh penulis, 2009

Dari tabel diatas, besarnya Kolmogorv-Smirnov (K-S) adalah 1,147 dan signifikansi pada 0,144 sehingga dapat disimpulkan bahwa data dalam model regresi telah terdistribusi secara normal, dimana nilai signifikansinya lebih dari 0,05 (p=0,144 > 0,005). Dengan demikian, secara keseluruhan dapat disimpulkan bahwa nilai-nilai observasi data telah terdistribusi secara normal dan dapat dilanjutkan dengan uji asumsi klasik lainnya. Untuk lebih jelas, berikut ini turut dilampirkan grafik histogram dan plot data yang terdistribusi normal untuk model 1.

Unstandardized

Residual

N 92

Normal Parametersa .0000000

.01713861

Most Extreme Differences .120

.120

-.111

Kolmogorov-Smirnov Z 1.147

Gambar 4.1 Histogram Model 1

Sumber: Data diolah oleh penulis, 2009

Dengan cara membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal, dari grafik di atas dapat disimpulkan bahwa distribusi data normal karena grafik histogram menunjukkan distribusi data mengikuti garis diagonal yang tidak menceng (skewness) ke kiri maupun ke kanan atau normal.

Grafik Normal P-P Plot Model 1

Sumber: Data diolah penulis, 2009.

Demikian pula dengan hasil uji normalitas dengan menggunakan grafik plot. Pada grafik normal plot, terlihat titik-titik menyebar disekitar garis diagonal serta penyebarannya agak mendekati dengan garis diagonal sehingga dapat disimpulkan bahwa data dalam model 1 regresi terdistribusi secara normal.

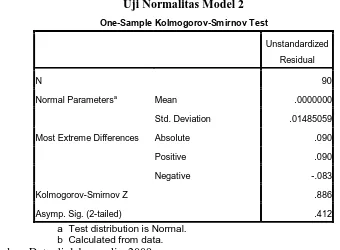

Berikut merupakan hasil pengujian Kolmogorv-Smirnov (K-S) untuk model 2.

Tabel 4.4

Uji Normalitas Model 2

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 90

Normal Parametersa Mean .0000000

Std. Deviation .01485059

Most Extreme Differences Absolute .090

Positive .090

Negative -.083

Kolmogorov-Smirnov Z .886

Asymp. Sig. (2-tailed) .412

a Test distribution is Normal. b Calculated from data.

Sumber: Data diolah penulis, 2009

dilanjutkan dengan uji asumsi klasik lainnya. Untuk lebih jelas, berikut ini turut dilampirkan grafik histogram dan plot model 2 data yang terdistribusi normal

Gambar 4.3 (Histogram) Model 2

Sumber : Data diolah oleh penulis, 2009

Gambar 4.4

Gfrafik Normal P-Plot Model 2

Sumber : Data diolah oleh penulis, 2009

Demikian pula dengan hasil uji normalitas dengan menggunakan grafik plot. Pada grafik normal plot, terlihat titik-titik menyebar disekitar garis diagonal serta penyebarannya agak mendekati dengan garis diagonal sehingga dapat disimpulkan bahwa data dalam model 2 regresi terdistribusi secara normal.

b. Uji Multikolonieritas

Dalam penelitian ini, untuk mendeteksi ada tidaknya gejala multikolonieritas adalah dengan melihat besaran korelasi antar variabel independen dan besarnya tingkat kolonieritas yang masih dapat ditolerir, yaitu: Tolerance > 0.10 dan

Variance Inflation Factor (VIF) < 10. Berikut disajikan tabel hasil pengujian

Tabel 4.5

Coefficient untuk PTBI t+1 Model 1

Sumber : Data diolah oleh penulis, 2009.

Tabel 4.6

Coefficient Corelation Untuk f ( PTBI t+1) Model 1

Model

LABA SEBELUM

PAJAK SAAT INI

1 Correlations LABA SEBELUM PAJAK

SAAT INI 1.000

Covariances LABA SEBELUM PAJAK

SAAT INI .008

a. Dependent Variable: LABA SEBELUM PAJAK YANG AKAN DATANG

Tabel 4.7

Coefficient untuk PTBI t+1 Model 2

Model

a Dependent Variabel PTBI t+1

Sumber : Data diolah oleh peneliti, 2009.

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

Tabel 4.8

Coefficient Corelation Untuk f ( PTBI t+1) Model 2

Sumber : Data diolah oleh penulis

Melihat hasil besaran korelasi antar variabel independent dalam model 2 tampak bahwa variabel LNBTD*PTBI mempunyai korelasi sebesar 0,155 atau sekitar 15,5%. Hasil dari coefficient correlations tersebut menunjukkan tidak ada korelasi yang tinggi (umumnya diatas 0,90), demikian pula dengan korelasi variabel independen yang lain maka hal ini merupakan indikasi tidak adanya multikolonieritas. Hasil perhitungan nilai tolerance menunjukkan variabel independen memiliki nilai tolerance lebih dari 0.10 Baik untuk model 1 maupun model 2. Yaitu 1,00 dan 0,249 yang berarti tidak terjadi korelasi antar variabel independen. Hasil perhitungan VIF juga menunjukkan hal yang sama dimana variabel independen memiliki nilai VIF kurang dari 10 baik untuk model 1

Model LNBTD*PTBI LPBTD*PTBI PTBI LNBTD LPBTD

2 Correlations LNBTD*PTBI 1.000 .155 -.487 -.816 -.111

a. Dependent Variable: LABA SEBELUM PAJAK YANG AKAN

maupaun untuk model 2 yaitu1,00 dan 4,016. Berdasarkan tabel diatas dapat disimpulkan bahwa tidak ada multikolonieritas antar variabel independen dalam model 1dan model 2 ini.

c. Uji Heteroskedastisitas

Dalam penelitian ini, untuk mendeteksi ada tidaknya gejala heteroskedastisitas adalah dengan melihat plot grafik yang dihasilkan dari pengolahan data dengan menggunakan program SPSS. Dasar pengambilan keputusannya adalah:

1) jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang terartur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas,

2) jika tidak ada pola yang jelas, seperti titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas atau terjadi homoskedastisitas.

Gambar 4.5 Scaterplot Model 1

Gambar 4.6 Scaterplot Model 2

Sumber: Data diolah oleh penulis

Dari grafik scatterplot model 2 terlihat bahwa titik-titik menyebar secara acak serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y, sehingga dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi. Adanya titik-titik yang menyebar menjauh dari titik-titik yang lain dikarenakan adanya data observasi yang sangat berbeda dengan data observasi yang lain.

d. Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi linear ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1. Autokorelasi muncul karena observasi yang berurutan sepanjang tahun yang berkaitan satu dengan yang lainnya. Hal ini sering ditemukan pada

adalah dengan menggunakan nilai uji Durbin Watson dengan ketentuan sebagai berikut:

1) angka D-W dibawah -2 berarti ada autokorelasi positif,

2) angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi, 3) angka D-W di atas +2 berarti ada autokorelasi negatif..

Tabel 4.9

Hasil Uji Autokorelasi Untuk Model 1

Model Summaryb

a. Predictors: (Constant), LABA SEBELUM PAJAK SAAT INI

b. Dependent Variable: LABA SEBELUM PAJAK YANG AKAN DATANG

Tabel 4.10

Hasil Uji Autokoelasi Model 2

Model Summaryb

a. Predictors: (Constant), LNBTD*PTBI, LPBTD*PTBI, PTBI, LNBTD, LPBTD

b. Dependent Variable: LABA SEBELUM PAJAK YANG AKAN DATANG (PTBI t+1)

Sumber : Data diolah penulis, 2009

4. Analisis Regresi

Dari hasil pengujian asumsi klasik disimpulkan bahwa bahwa model regresi yang dipakai dalam penelitian ini telah memenuhi model estimasi yang Best Linear

Unbiased Estimator (BLUE) dan layak dilakukan analisis regresi. Untuk menguji

hipotesis, peneliti menggunakan analisis regresi berganda. Berdasarkan hasil pengolahan data dengan program SPSS 15, maka diperoleh hasil sebagai berikut

a. Persamaan Regresi

Dalam pengolahan data dengan menggunakan regresi linear, dilakukan beberapa tahapan untuk mencari hubungan antara variabel independen dan variabel dependen,. Hasil regresi dapat dilihat pada tabel 4.11 berikut ini:

Tabel 4.11

a. Dependent Variable: PTBI_t+1

Berdasarkan tabel di atas, didapatlah persamaan regresi sebagai beikut:

-0.741 LPBTD*PTBI + ε

Keterangan :

1) Konstanta sebesar 0.06 menunjukkan bahwa apabila tidak ada variabel independen (LNBTD, LPBTD, PTBI, LNBTD*PTBI, dan LPBTD*PTBI= 0) maka PTBI t+1 sebesar 0.006

2) LNBTD sebesar 0,019 menunjukkan bahwa setiap kenaikan LNBTD sebesar 1% akan diikuti oleh kenaikan PTBI t+1 sebesar 0,019 dengan asumsi variabel lain tetap.

3) LPBTD sebesar 0,038 menunjukkan bahwa setiap kenaikan 1% pada LPBTD akan diikuti oleh kenaikan PTBI t+1 sebesar 0,038 dengan asumsi variabel lain tetap.

4) PTBI t sebesar 0,668 menunjukkan bahwa setiap kenaikan 1% pada PTBI t+1 akan diikuti oleh kenaikan PTBI t+1 sebesar 0,668 dengan asumsi variabel lain tetap.

5) LNBTD*PTBI sebesar -0,634 menunjukkan bahwa setiap kenaikan LNBTD sebesar 1% akan diikuti oleh penurunan PTBI t+1 sebesar 0,634 dengan asumsi variabel lain tetap.

b. Analisis Koefisien Determinasi

Koefisien determinasi (R square) menunjukkan seberapa besar variabel independen menjelaskan variabel dependennya. Nilai R square adalah nol sampai dengan satu. Apabila nilai R square semakin mendekati satu, maka variabel-variabel independen memberikan semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Sebaliknya, semakin kecil nilai R square, maka kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen semakin terbatas. Nilai R square memiliki kelemahan yaitu

nilai R square akan meningkat setiap ada penambahan satu variabel independen meskipun variabel independen tersebut tidak berpengaruh signifikan terhadap variabel dependen.

Tabel 4.12

Hasil Analisis Koefisien Determinasi Model 2

Model Summaryb

a. Predictors: (Constant), LNBTD*PTBI, LPBTD*PTBI, PTBI, LNBTD, LPBTD

b. Dependent Variable: LABA SEBELUM PAJAK YANG AKAN DATANG (PTBI t+1)

Sumber: Data Diolah penulis, 2009

bahwa 45,3% variasi atau laba akuntansi sebelum pajak yang akan datang dapat dijelaskan oleh kelima variabel independennya, yaitu LNBTD, LPBTD, PTBI, LNPTBI*PTBI, dan LPBTD*PTBI., sedangkan sisanya sebesar 54.7 % dijelaskan oleh sebab-sebab lain yang tidak dimasukkan dalam model penelitian. Standar

Error of Estimate (SEE) adalah 0,0152762 yang mana semakin besar SEE akan

membuat model regresi kurang tepat dalam memprediksi variabel dependen.

c. Pengujian Hipotesis

Untuk mengetahui apakah variabel independen dalam model regresi berpengaruh terhadap variabel dependen, maka dilakukan pengujian dengan menggunakan uji t (t test) dan uji F (F test).

1. Pengujian hipotesis untuk model 1.

a. Uji t ( t test)

Uji t digunakan untuk menguji signifikansi konstanta dan setiap variabel independennya. Berdasarkan hasil pengolahan SPSS versi 15, diperoleh hasil sebagai berikut

a. Dependent Variable: LABA SEBELUM PAJAK YANG AKAN DATANG

Dari tabel regresi dapat dilihat besarnya t hitung untuk variabel laba sebelum pajak saat ini sebesar 6,384 dengan nilai signifikan 0,000. Hasil uji statistik tersebut dapat menyimpulkan t hitung adalah 6,384 sedangkan t tabel adalah

1.986674 sehingga t tabel < t hitung (1,986674< 6,384), maka laba sebelum pajak saat ini secara individual mempengaruhi laba akuntansi sebelum pajak yang akan datang. Signifikansi penelitian juga menunjukkan angka <0,05 ((0,000 < 0,05), maka Ho ditolak dan Ha diterima artinya laba sebelum pajak saat ini berpengaruh terhadap laba sebelum pajak yang akan datang .

2. Pengujian hipotesis model 2

a. Uji t ( t test).

Uji t digunakan untuk menguji signifikansi konstanta dan setiap variabel independennya. Berdasarkan hasil pengolahan SPSS versi 15, diperoleh hasil sebagai berikut

Dari tabel regresi dapat dilihat besarnya t hitung untuk variabel LPBTD sebesar 5,014 dengan nilai signifikan 0.00 Hasil uji statistik tersebut dapat menyimpulkan t hitung adalah 5,014 sedangkan t tabel adalah 1,987934, sehingga t hitung > t tabel (5,014 >1,987934), maka secara individual LPBTD mempengaruhi Laba sebelum pajak yang akan datang. Signifikansi penelitian juga menunjukkan angka < 0,05 (0,00 < 0,05), maka Ho ditolak dan Ha diterima , artinya LPBTD berpengaruh terhadap laba sebelum pajak yang akan datang. Tabel diatas juga menunjukkan besarnya t hitung untuk variabel PTBI sebesar 6,547 sedangkan t tabel adalah 1.987934, sehingga t hitung > t tabel (6,547 > 1,987934), maka PTBI berpengaruh signifikan positif terhadap laba akuntansi sebelum pajak yang akan datang. Signifikansi 0,00 menyimpulkan bahwa sig penelitian <0,05 (0,00 < 0,05), maka Ho ditolak dan Ha diterima, artinya PTBI berpengaruh terhadap laba sebelum pajak yang akan datang. Tabel diatas juga menunjukkan t hitung untuk variabel PTBI*LPBTD sebesar -3560 sementara signifikansinya 0.001< 0.05sehingga dapat disimpulkan bahwa variabel ini berpengaruh terhadap laba sebelum pajak yang akan datang.

b. Uji F ( F test).

Untuk melihat pengaruh laba bersih dan arus kas operasi terhadap dividend payout

ratio secara simultan dapat dihitung dengan menggunakan F test. Berdasarkan