BAB 4

ANALISA KELAYAKAN BISNIS

4.1 Deskripsi

Bisnis

4.1.1 Deskripsi Umum

Sebagai perusahan yang memiliki sertifikasi standard mutu ISO 9002;2000, PT. XYZ dalam menjalankan operasional armada kapal-kapalnya dalam rangka menjalankan dan menyediakan jasanya pada para pelanggan, menetapkan dan menggariskan suatu Kebijakan Mutu, sebagaimana berikut;

“ Menyediakan jasa angkutan laut secara profesional bagi pelanggan dengan selalu meningkatkan mutu dan menjamin keselamatan pelayaran.”

Adapun penjelasan dari hal tersebut adalah sebagai berikut;

Profesional, melakukan pekerjaan yang selalu didasari oleh sikap yang selalu mengutamakan kepuasan pelanggan yang telah disetujui pada kontrak dengan menempatkan pekerja yang mampu, dimana kemampuan karyawan ditingkatkan sesuai dengan tugas dan tanggung jawabnya melalui pelatihan yang memadai.

Selalu Meningkatkan Mutu, komitmen manajemen untuk selalu meningkatkan mutu layanan berkesinambungan dan mengefektifkan sistem manajemen mutu.

Keselamatan Pelayaran, Komitmen manajemen untuk selalu memberikan jaminan keselamatan baik di darat maupun selama pelayaran dengan menunjuk supplier yang memiliki komitmen sama terhadap keselamatan pelayaran.

4.1.2 Profil Armada

Secara umum armada PT. XYZ total berjumlah 24 kapal, terdiri dari 13 kapal tanker, 2 kapal kontainer, dan 9 kapal Bulk & Off shore (detail fleet list atau daftar kapal-kapal armada seperti terlampir). Dari jumlah tersebut 4 dari 13 kapal tanker yang dimiliki dioperasikan sendiri dalam bisnis charter muatan (tramper business) termasuk yang akan digunakan untuk (rencana) komoditi CPO dan sisanya dioperasikan dalam bisnis Time Charter.

Dari keseluruhan armada kapal PT. XYZ sebagai alat produksi atau penyedia jasa, semuanya menerapkan standard mutu dan keselamatan yang tinggi yang menjamin keselamatan pelayaran dan muatan yang ada di dalamnya. Adapun standard mutu dan kualitas itu sendiri telah melibatkan dan telah diterapkan pada semua aspek baik itu aspek perencanaan (design), struktur kapal, peralatan-peralatan yang ada, perawatan, peremajaan, perbaikan, perawakan, pembelanjaan maupun aspek operasional secara menyeluruh.

Semua standard tersebut setidaknya telah memenuhi aturan dan tuntutan dari lembaga-lembaga Maritime dan Industry International sebagai berikut;

1. IMO (International Maritime Organization) untuk ISMC, SOLAS, MARPOL, COLREG, ISPS

2. ILO (International Labor Organization)

3. WHO (World Health Organization) untuk Health and Hygine 4. Classification Society Rules (Lembaga Klass)

7. Beberapa Major Terminal Vetting requirement.

4.1.3 Manajemen Armada

Disamping dilibatkannya standard mutu dan keselamatan yang tinggi, untuk selalu dapat menjamin tuntutan atas mutu dan keselamatan yang tinggi tersebut, PT. XYZ telah menunjuk dan mempercayakan kepada pihak ketiga melalui suatu Kontrak Manajemen untuk secara profesional dan fokus khusus menangani manajemen armada PT. XYZ yang dalam hal ini adalah PT. XXX.

Dengan ditanganinya masalah manajemen aramada oleh pihak ketiga diharapkan manajemen PT. XYZ dapat lebih fokus pada masalah pengembangan usaha dan masalah komersial lainnya dengan tanpa merasa ragu akan terjaminnya selalu tuntutan standard mutu dan keselamatan yang tinggi atas armada kapalnya.

Sedangkan PT. XXX sendiri meskipun masih dalam satu Holding Company dengan PT. XYZ adalah pihak ketiga yang memang secara khusus dibentuk untuk mengelola armada Kapal secara professional dan modern yag meliputi semua aspek baik itu teknis, ekonomis, keselamatan, legal, maupun informasi. PT. XXX juga memiliki sertifikasi Standard mutu internasional (ISO), sertifikasi standard manajemen keselamatan di laut (ISMC), dll.

Adapun konteks Manajemen Kontrak antara PT. XYZ dengan PT. XXX sendiri meliputi berbagai hal sebagai berikut di bawah ini;

1. Penanganan Asuransi dan Legal kapal-kapal armada (H&M and P&I)

3. Pelaksanaan Supply / Pembelian kebutuhan kapal-kapal armada (suku cadang, persediaan minyak pelumas, running store)

4. Penyediaan kebutuhan tenaga kerja laut (crew kapal) yang berkualitas dan memenuhi standard internasional

5. Pelaksanaan Audit keselamatan internal dan eksternal 6. Sertifikasi Kapal

7. Cost Budgetting dan perencanaan

8. Accounting service untuk kapal-kapal armada 9. Manajemen Informasi teknis kapal-kapal armada

Dari internal Organisasi PT. XYZ sendiri yang banyak terlibat di operasional kapal-kapal aramada XYZ adalah Divisi Operasi yang lebih banyak terlibat pada masalah Operational & Commercial kapal-kapal armada dan Divisi Fleet Control &

Safety yang lebih banyak bersentuhan dengan pihak Ship Manager untuk

masalah-masalah yang berkaitan dengan teknis dan standard safety dari kapal-kapal armada.

4.1.4 Rute Pelayanan CPO

Pada analisa kelayakan bisnis ini menitikberatkan pada pembahasan kemungkinan bagi PT XYZ untuk membuka jalur pelayanan kargo yang baru khusus untuk mengangkut CPO. Selama ini PT XYZ lebih berfokus pada angkutan kargo methanol dan caustic soda baik angkutan yang bersifat domestik maupun

beberapa tahun terakhir dimana kargo methanol dapat mencapai 70% dari total angkutan sepanjang tahun.

Dalam mencermati kondisi persaingan usaha di masa yang akan datang dan makin matangnya industri methanol dan turunannya di Indonesia dan di skala regional, PT XYZ berupaya untuk mengembangkan kemungkinan rute yang baru dengan jenis angkutan kargo lain yang masih berpotensi untuk dikembangkan. Salah satu jenis kargo yang mempunyai potensi tinggi untuk mendatangkan penghasilan adalah kargo CPO.

Selama ini pengangkutan CPO dilayani oleh armada dari perusahaan pelayaran lainnya yang beroperasi di Indonesia dan regional. Pusat penyimpanan CPO terbesar di Indonesia terdapat di Belawan, Sumatera Utara. Kontribusi Sumatera Utara terhadap keseluruhan produksi CPO nasional mencapai 32% dan angka tersebut diprediksikan akan terus stabil dalam beberapa tahun ke depan. CPO tersebut kemudian diangkut ke daerah tempat industri yang membutuhkan. Di dalam negeri, permintaan terbesar ada di Pulau Jawa sedangkan untuk ekspor terbesar adalah India.

Dalam analisa kelayakan ini, pembahasan dilakukan untuk menguji kelayakan rute kargo CPO dari Belawan ke Surabaya dan juga Belawan ke Tanjung Priok, khusus untuk melayani kebutuhan domestik Indonesia dengan menggunakan kapal berbobot 6000 metric ton. Diasumsikan bahwa kapal tersebut didedikasikan khusus untuk mengangkut kargo CPO sepanjang tahun.

Dengan dua pelabuhan tujuan tersebut, diperkirakan bisnis baru ini dapat mengambil pangsa pasar yang cukup signifikan untuk melayani permintaan CPO dari

Rute domestik dipilih karena adanya permintaan yang tinggi terhadap CPO (pembahasan lebih lanjut di bagian Aspek Pasar) dan juga dilakukan sebagai langkah awal untuk masuk ke rute luar negeri yang meliputi India, China dan Korea.

4.2 Aspek

Pasar

4.2.1 Perkebunan Kelapa Sawit

Perkebunan kelapa sawit Indonesia hingga saat ini sebagian besar masih berada di Pulau Sumatra. Hal ini tidak terlepas dari sejarah perkembangan perkebunan kelapa sawit yang memang dirintis di daerah ini. Hingga tahun 1995, luas areal perkebunan sawit di Sumatera masih mencapai 81,9% dari luas perkebunan kelasa sawit secara nasional. Tetapi pada beberapa tahun terakhir ini sejalan dengan mulai dibukanya perkebunan kelapa sawit di daerah lain seperti di Kalimantan, proporsi perkebunan kelapa sawit di Sumatera diperkirakan kurang dari 70% di tahun 2002.

Perkembangan luas daerah prkebunan di Kalimantan dalam beberapa tahun terakhir ini terlihat cukup pesat. Luas areal perkebunan di daerah ini pada tahun 1995 baru sekitar 14% dari total luas areal perkebunan yang ada, tetapi pada tahun 2002 daerah ini sudah memiliki sekitar 26% dari luas perkebunan nasional.

Perkembangan areal perkebunan kelapa sawit di Sumatera saat ini terlihat menunjukkan pergeseran. Sumatera Utara pada beberapa tahun lalu

perkebunan nasional, pada saat ini kontribusi proporsinya hanya kurang dari 16% di tahun 2002.

Penambahan perkebunan kelapa sawit yang sangat pesat selama beberapa tahun terakhir ini di Sumatera yaitu di propinsi Riau. Luas perkebunan pada tahun 2002 telah mencapai 20% dari total perkebunan nasional. Adapun perkembangan luas lahan di perkebunan kelapa swit dalam beberapa tahun terakhir ini dapat dilihat di tabel 4.1 sebagai berikut.

Tabel 4.1 Perkembangan Luas Kebun Kelapa Sawit (ha)

Lokasi 1999 2000 2001 2002 Perkebunan Nasional 3.172.163 3.769.609 3.974.337 4.116.646 Sumatera 2.383.691 2.743.779 Jawa 20.926 21.122 21.122 Kalimantan 637.380 844.389 973.349 1.057.361 Sulawesi 102.331 107.927 114.267 116.267 Irian Jaya 27.855 52.392 56.392 57.392 2.810.207 2.864.504 21.122

Sumber: CIC Indonesia, 2004

4.2.2 Produksi CPO Indonesia

Sumatera hingga saat ini masih merupakan penghasil utama CPO di dalam negeri. Kontribusinya terhadap produksi CPO nasional tetap yang paling besar, meskipun sedikit mengalami penurunan pada beberapa tahun terakhir ini. Pada tahun 1995, Sumatera memiliki kontribusi sebesar 92% dari total produksi CPO nasional. Pada tahun-tahun berikutnya kontribusi sedikit

mengalami penurunan sehingga pada tahun 2002 menjadi sebesar 85%. Daerah yang mengalami peningkatan pesat dalam produksi CPO yaitu Kalimantan. Pada tahun 1995, daerah ini baru memiliki kontribusi sebesar 6% tetapi pada tahun 2002 kontribusinya meningkat menjadi 11%.

Secara keseluruhan produksi CPO Indonesia hingga saat ini sebagian besar dihasilkan di propinsi Sumatera Utara. Secara perlahan, kontribusi daerah ini memang mengalami penurunan yang disebabkan karena pesatnya pertumbuhan di Kalimantan. Pada tahun 1995 propinsi ini memiliki kontribusi sebesar 45,6% dari total produksi CPO nasional. Pada tahun 2002 kontribusinya menurun menjadi 32% walaupun dari sisi volume terjadi peningkatan yang signifikan.

Daerah lainnya yang cukup banyak menghasilkan minyak sawit adalah Riau. Dalam beberapa tahun terakhir ini produksi CPO di propinsi ini mengalami peningkatan pesat. Tahun 2002, kontribusinya mencapai 21%, kemudian diikuti oleh propinsi Sumatera Selatan sebesar 10,9%, Jambi sebesar 6,5%, Aceh sebesar 5,7% dan Sumatera Barat sebesar 4,3%.

Kalimantan merupakan kawasan di luar pulau Sumatera yang memiliki potensi sebesar 10,9% dari produksi nasional. Untuk lebih jelasnya dapat dilihat di tabel 4.2 berikut ini.

Tabel 4.2 Produksi CPO Nasional (ton)

Sumatera Utara 2.395.853 2.580.453 2.594.194 2.611.495 Sumatera Barat 321.624 332.380 345.248 352.610 Riau 1.262.434 1.666.725 1.728.465 Jambi 303.625 470.240 517.439 Sumatera Selatan 459.140 798.766 875.822 Bangka Belitung 91.100 92.725 94.351 Bengkulu 85.250 82.647 90.045 95.686 Lampung 97.774 140.736 155.270 161.310 Jawa 29.305 34.073 36.871 39.001 Kalimantan 523.013 740.825 834.425 892.539 106.706 117.501 147.565 157.065 51.524 90.953 99.859 104.552 Total 6.004.899 7.580.501 7.968.891 8.157.191 1.760.477 529.181 892.536 Sulawesi Irian Jaya

Sumber: CIC Indonesia, 2004

4.2.3 Produsen CPO dan Kapasitasnya

Pabrik pengolahan kelapa sawit (PKS) di Indonesia selama ini dikelola dua badan usaha yaitu perusahaan milik negara melalui PT Perkebunan Nusantara dan perusahaan swasta. Pengolahan kelapa sawit tersebut selain memproses tandan buah segar dari hasil perkebunan mereka sendiri juga mendapatkan pasokan dari perusahaan lain dan perkebunan rakyat.

Pada awal perkembangannya industri pengolahan kelapa sawit ini hanya dilakukan oleh perusahaan perkebunan milik negara yang pada tahun 1996 diubah menjadi PT Perkebunan Nusantara (PTPN). Namun dalam perkembangannya perusahaan milik swasta justru lebih pesat daripada milik negara.

PTPN III yang berlokasi di Medan, Sumatera Utara merupakan perusahaan negara yang tercatat sebagai pengelola pabrik PKS terbesar. Saat ini perusahaan tersebut setidaknya mengelola 20 unit pabrik PKS dengan kapasitas 960 tandan sawit (TBS) per jam. PTPN IV yang berkedudukan di Jambi adalah pengelola PKS terbesar kedua dengan kapasitas 853 ton TBS per jam.

Perusahaan swasta asing yang memiliki unit pabrik PKS terbanyak adalah PT Socfindo yang mengelola 10 unit pabrik PKS dengan kapasitas 170 ton TBS per jam. PT London Sumatra Plantation tercatat sebagai pengelola pabrik PKS terbesar kedua yang memiliki 7 unit pabrik dengan kapasitas 205 ton TBS per jam.

Sementara itu jumlah pabrik pengolahan TBS milik perkebunan besar swasta nasional yang beroperasi hingga saat ini paling tidak tercatat sekitar 90 unit dengan kapasitas lebih dari 3000 ton TBS per jam. PT Sinar Mas memiliki 4 unit dengan kapasitas seluruhnya 155 ton TBS per jam

pengolahan CPO dengan kapasitas produksi sebesar 700 ton TBS per jam dan akan ditingkatkan dua kali lipat. Adapun penyebaran pabrik pengolahan CPO berdasarkan lokasinya dapat dilihat di tabel 4.3 berikut.

Tabel 4.3 Produsen CPO Indonesia dan Kapasitasnya Propinsi/Pulau Kabupaten

(ton/TBS/jam) DI Aceh

Aceh Selatan

Aceh Timur

Sumatera Utara Asahan

Deli Serdang Kapasitas Produksi Aceh Barat 60 188 244 465 307 Labuhan Batu 955 Langkat 325 Simalungun 333 Tapanuli Tengah 20 Riau Indragiri 355 Kampar 816 Jambi 260 Sumatera Barat 134 Sumatera Selatan 469 120 Tapanuli Selatan 45 Batang Hari Bengkulu

Lampung Jawa Barat 60 Kalimantan 331 Sulawesi 142 180 Irian Jaya 200

Sumber: CIC Indonesia, 2004

4.2.4 Supply Minyak Sawit Dalam Negeri

Supply minyak sawit di dalam negeri dapat diketahui dengan menjumlahkan produksi dengan impor, kemudian dikurangi dengan ekspornya pada periode yang sama. Dari data yang berhasil dikumpulkan dapat diketahui bahwa supply minyak sawit yang terdiri dari Crude Palm Oil dan Palm Kernel Oil dari tahun 1996 terus mengalami kenaikan sampai tahun 2003.

Melonjaknya supply tersebut karena pemerintah melakukan pembatasan ekspor melalui kebijakan pemberlakuan kuota dan pembebanan pajak ekspor. Kebijakan tersebut ditempuh karena ekspor CPO yang meningkat pesat akibat tingginya harga di luar negeri. Akibatnya di dalam negeri mengalami kekurangan pasok CPO, sehingga banyak perusahaan minyak goreng yang mengalami kekurangan bahan baku. Kurangnya produksi minyak goreng pada saat itu sempat mengakibatkan krisis sosial di masyarakat.

ton. Lebih jelasnya mengenai perkembangan supply minyak kelapa sawit dapat dilihat pada tabel 4.4 berikut.

Tabel 4.4 Perkembangan Supply Minyak Kelapa Sawit (ton)

Produksi Ekspor Impor

1996 5,983,334 1,322,870 4,771,141 1997 6,609,780 2,584,530 94,839 1998 6,923,851 18,170 6,230,460 Tahun Supply 110,685 4,120,080 711,560 1999 2,637,570 2,857 4,762,894 2000 9,335,719 7,476 5,697,169 9,622,562 4,271,560 5,117 2002 11,139,193 5,871,700 5,276,320 2003 6,273,000 4,546 5,360,892 7,397,610 3,646,020 2001 5,356,276 8,827 11,629,346

Sumber: CIC Indonesia, 2004

0 2.000.000 4.000.000 6.000.000 8.000.000 10.000.000 12.000.000 14.000.000 1996 1997 1998 1999 2000 2001 2002 2003 Produksi Ekspor Impor Supply

4.2.5 Konsumsi CPO Dalam Negeri

4.2.5.1 Konsumsi CPO oleh Industri Minyak Goreng

Peningkatan produksi minyak goreng kelapa sawit tentu saja akan semakin memperbesar kebutuhan akan bahan bakunya. Menurut beberapa produsen minyak goreng yang menggunakan CPO sebagai bahan bakunya, kebutuhan untuk memproduksi munyak goreng setiap ton sangat bervariasi tergantung dari tingkat teknologinya disamping juga peralatan yang digunakan. Ada pabrik yang setiap ton CPO bisa menghasilkan sekitar 0,6 ton minyak goreng.

Apabila diambil rata-rata bahwa setiap ton CPO dapat diproses menjadi minyak goreng sebanyak 0,65 ton minyak goreng, maka konsumsi CPO bagi industri minyak goreng sawit tersebut pada tahun 1996 mencapai 2,8 juta ton. Pada tahun 2000 konsumsi CPO menjadi 3,9 juta ton. Pada tahun 2003 konsumsi CPO sedikit mengalami penurunan karena menurunnya jumlah produsen minyak goreng skala kecil. Untuk lebih jelasnya dapat dilihat di tabel 4.5 berikut.

Tabel 4.5 Konsumsi CPO oleh Industri Minyak Goreng (ton) Tahun

1996 1,849,761

1997 2,007,627 3,051,897

1998 3,288,135

Produksi Minyak Goreng Konsumsi CPO

2,811,637

2000 3,909,425 2001 4,082,813 2002 2,566,959 3,901,778 2,571,990 2,686,061 2003 2,572,800 3,910,656 Sumber: CIC Indonesia, 2004

4.2.5.2 Konsumsi CPO oleh Industri Margarin

Margarin secara keseluruhan saat in dibuat dari minyak kelapa sawit, pembuatan margarin tidak lagi menggunakan minyak kelapa, hal ini terutama dipengaruhi oleh ketersediaan bahan bakunya yang tidak kontinu, disamping harganya sering berfluktuasi. Penggunaan minyak kelapa sawit untuk bahan baku margarin juga lebih efisien sehingga produksi yang dicapai lebih tinggi.

Menurut beberapa produesn margarin, komponen minyak sawit dalam produk tersebut mencapai 80% dan sisanya merupakan bahan lainnya. Dengan demikian penentuan pemakaian minyak kelapa sawit untuk produk margarin ini digunakan potongan kandungan minyak sawit dalam margarin yaitu sekitar 80% dari jumlah produksi.

Peningkatan produksi margarin selama ini tentu saja membawa pengaruh bagi konsumsi CPO. Pada tahun 1996 pemakaian minyak sawit oleh industri margarin baru sekitar 238 ribu ton, dan pada tahun 2003 diperkirakan mencapai 324 ribu ton. Adapun konsumsi CPO oleh industri margarin di

Indonesia dalam beberapa tahun terakhir ini secara singkat dapat dilihat di tabel 4.6 berikut ini.

Tabel 4.6 Konsumsi CPO oleh Industri Margarin (ton) Tahun Produksi Margarin Konsumsi CPO

297,592 238,074 1997 308,603 246,882 273,374 218,699 1999 328,048 2000 338,050 270,440 2001 285,162 2002 384,281 307,425 324,333 Sumber: CIC Indonesia, 2004

4.2.5.3 Konsumsi CPO oleh Industri Sabun 1996

1998

262,438

356,452

2003 405,416

Dalam industri sabun mandi, minyak kelapa sawit merupakan bahan baku utama. Selain itu dibutuhkan juga beberapa bahan penolong yang diantaranya adalah soda ash, caustic soda dan parfum. Penggunaan CPO dalam industri ini sangat bervariasi tergantung kepada jenis serta mutu sabun yang diproduksi. Bahan baku utama pembuatan sabun ini adalah minyak nabati yang dicampur dengan minyak kelapa. Campuran itu umumnya

kepada jenis sabun yang akan dihasilkan. Namun secara umum komposisi dapat disimpulkan bahwa untuk 1 ton sabun mandi dibutuhkan 600 kg minyak sawit.

Dalam proses produksinya setiap ton minyak nabati yang merupakan campuran antara minyak kelapa dan minyak sawit dapat dibuat sabun mandi sebanyak 1,2 sampai 1,46 ton. Campuran antara minyak sawit dan minyak kelapa mutlak diperlukan karena minyak kelapa bisa meningkatkan busa tetapi campurannya sangat bervariasi tergantung dari jenis dan kualitas sabun yang dikehendaki.

Dengan menggunakan asumsi tersebut, pemakaian CPO oleh industri sabun mandi pada tahun 1996 diperkirakan mencapai 308 ribu ton dan pada tahun 2003 diperkirakan mencapai 368 ribu ton. Untuk lebih jelasnya dapat dilihat pada tabel 4.7 dibawah ini.

Tabel 4.7 Konsumsi CPO oleh Industri Sabun Mandi (ton) Tahun Produksi Sabun Konsumsi CPO

1996 2000 571,833 343,100 2001 589,920 2002 593,524 356,114 513,591 308,155 1997 523,790 314,274 1998 509,134 305,480 1999 537,316 322,390 353,952

2003 Sumber: CIC Indonesia, 2004

4.2.5.4 Konsumsi CPO oleh Industri Oleochemical

Oleochemical merupakan hasil olahan dari minyak nabati maupun hewani, maka bahan bakunya bisa berupa minyak sawit, minyak kelapa, minyak kedelai dan minyak hewani. Sedangkan produsen oleochemical Indonesia pada umumnya menggunakan bahan baku berupa CPO dan minyak inti sawit (PKO) karena bahan baku ini yang termurah dan jumlahnya melimpah.

Tabel 4.8 Konsumsi CPO oleh Industri Oleochemical (ton)

Tahun Produksi Oleochemical Konsumsi CPO

1996 573,339

1997 483,663 536,866

614,297 368,578

Menurut Departemen Perindustrian, pada umumnya dari 1 ton CPO dapat diproses sekitar 900 kg produk oleochemical. Analisa perhitungan ini masih kasar, sebab produk yang dihasilkan sangat bergantung dari jenis dan tingkat efisiensi prosesnya. Namun sebagai dasar analisa sidah dapat dipergunakan koefisien tersebut, khususnya untuk produk oleochemical yang menggunakan bahan baku CPO atau PKO. Dengan demikian pemakaian CPO untuk industri oleochemical dapat dilihat pada tabel 4.8 berikut.

1999 512,676 569,070

529,293 587,515

2001 521,253

2002 494,946 549,390

497,463 552,184

Sumber: CIC Indonesia, 2004

4.2.5.5 Konsumsi Total CPO 2000

578,591

2003

Minyak goreng merupakan industri pemakai minyak sawit terbesar di Indonesia, menyusul industri oleochemical, industri sabun dan yang terakhir industri margarin. Pada tahun 1996 dari total pemakaian CPO sebesar 3.931 ribu ton, pemakaian oleh industri minyak goreng mencapai sebesar 2.811 ribu ton atau mencapai 75,1% dari total pemakaian minyak kelapa sawit. Menyusul kemudian oleh industri oleochemical sebesar 573 ribu ton (14,6%), indsutri sabun sebesar 308 ribu ton (7,8%) dan industri margarin sebesar 238 ribu ton (6,1%).

Peranan minyak goreng dalam pemakaian minyak sawit tersebut menunjukkan kecenderungan meningkat. Pada tahun 2001 dari total konsumsi minyak sawit sebesar 5.300 ton, pemakaian untuk industri minyak goreng mencapai sebesar 4.082 ribu ton atau sekitar 77% dari total pemakaian minyak sawit. Industri oleochemical pada tahun yang sama mengkonsumsi sebesar 579 ribu ton (10,9%), industri sabun sebesar 353 ribu ton (6,7%) dan

industri margarin sebesar 285 ribu ton (5,4%) dari total pemakaian minyak sawit nasional.

Pada tahun 2002 total konsumsi CPO tercatat sebesar 5.114 ribu ton dan pada tahun 2003 sekitar 5.155 ribu ton dengan proporsi yang hampir sama. Adapun perkembangan konsumsi minyak kelapa sawit oleh masing-masing industri pemakai utamanya secara jelas dapat dilihat pada tabel 4.9 dibawah ini.

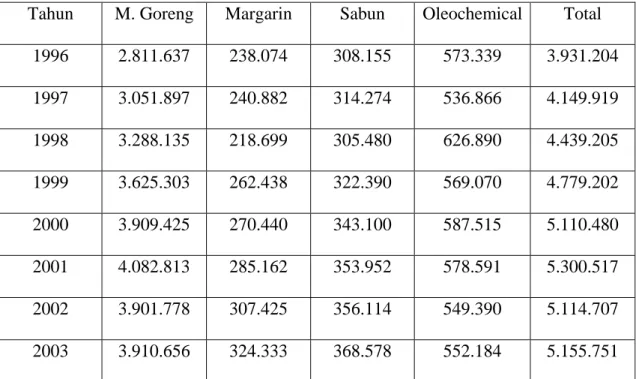

Tabel 4.9 Konsumsi CPO Total (ton)

Tahun M. Goreng Margarin Sabun Oleochemical Total

1996 2.811.637 238.074 573.339 3.931.204 1997 3.051.897 240.882 314.274 4.149.919 1998 305.480 626.890 4.439.205 1999 3.625.303 262.438 308.155 536.866 3.288.135 218.699 322.390 569.070 4.779.202 2000 3.909.425 270.440 343.100 587.515 5.110.480 2001 285.162 353.952 578.591 2002 3.901.778 356.114 549.390 2003 3.910.656 4.082.813 5.300.517 307.425 5.114.707 324.333 368.578 552.184 5.155.751 Sumber: CIC Indonesia, 2004

0 1.000.000 2.000.000 3.000.000 4.000.000 5.000.000 6.000.000 1996 1997 1998 1999 2000 2001 2002 2003 M. Goreng Margarin Sabun Oleochemical Total

Grafik 4.2 Konsumsi Total CPO Dalam Negeri

4.2.6 Proyeksi Konsumsi CPO Dalam Negeri

4.2.6.1 Proyeksi Konsumsi Industri Minyak Goreng

Selama beberapa dekade ini industri minyak goreng sawit mengalami kenaikan lebih tinggi dibandingkan dengan produksi minyak goreng kelapa. Bahkan pada saat yang bersamaan produksi minyak goreng kelapa mengalami kecenderungan menurun. Laju pertumbuhan produksi rata-rata minyak goreng sawit dalam beberapa tahun terakhir ini mencapai 6,8% per tahun, sedangkan produksi minyak goreng kelapa hanya mencapai 3% per tahun. Kenaikan produksi ini tampaknya masih akan berlangsung dalam beberapa tahun mendatang yang diantaranya didorong oleh penambahan jumla penduduk yang mencapai 1,8% per tahun.

Pada lima tahun mendatang produksi minyak goreng kelapa sawit diperkirakan akan mengalami pertumbuhan lebih dari 4,5% per tahunnya. Dengan

tingkat pertumbuhan tersebut maka produksi minyak goreng kelapa sawit pada tahun 2004 diperkirakan akan mencapai 2,7 juta ton dan hingga tahun 2008 produksinya diperkirakan akan mencapai 3,2 juta ton. Dengan adanya peningkatan produksi tersebut tentu saja juga akan semakin memperbesar kebutuhan bahan bakunya yang diperkirakan pada tahun 2008 akan menyerap sekitar 4,9 juta ton CPO. Lebih jelasnya mengenai proyeksi produksi minyak goreng kelapa sawit dan konsumsi CPO oleh industri tersebut dalam lima tahun mendatang secara singkat dapat dilihat pada tabel 4.10 dibawah ini.

Tabel 4.10 Proyeksi Konsumsi CPO oleh Industri Minyak Goreng (ton) Tahun Produksi Minyak Goreng

2004 2,688,660 2005 2.809.640 4.270.067 2006 2.936.083 2007 3.068.207 Konsumsi CPO 4.086.763 4.462.847 4.663.675 2008 3.206.277 4.873.540

4.2.6.2 Proyeksi Konsumsi Industri Margarin

Permintaan akan produk margarin di dalam negeri pada tahun-tahun mendatang diyakini juga akan mengalami kenaikan dengan tingkat pertumbuhan yang relatif lebih tinggi dari sebelumnya. Pertumbuhan permintaan tersebut terutama didorong oleh konsumsi margarin pada industri biskuit atau juga sektor informal

lainnya serta untuk keutuhan rumah tangga seperti pengoles roti atau untuk keperluan memasak.

Tahun Produksi Margarin

2004 427.774 342.171

2005 451.239 2006 476.057 2007

Selama lima tahun mendatang produksi margarin diperkirakan akan mengalami pertumbuhan lebih dari 5,5% per tahun. Tingkat pertumbuhan produksi tersebut lebih tinggi dari yang terjadi beberapa tahun terakhir ini yang rata-rata sekitar 4,8% per tahun. Dengan tingkat pertumbuhan sebesar itu maka pada tahun 2004 produksi margarin diperkirakan mencapai 427 ribu ton dan hingga tahun 2008 akan mencapai 530 ribu ton. Sehingga konsumsi CPO oleh industri ini pada tahun 2004 diperkirakan akan mencapai 342 ribu ton, yang akan terus mengalami peningkatan pada tahun-tahun berikutnya sehingga pada tahun 2008 diperkirakan akan mencapai lebih dari 423 ribu ton. Lebih jelasnya mengenai proyeksi produksi margarin serta proyeksi konsumsi CPO oleh margarin dalam beberapa tahun mendatang secara singkat dapat dilihat pada tabel 4.11 dibawah ini.

Tabel 4.11 Proyeksi Konsumsi CPO oleh Industri Margarin (ton) Konsumsi CPO

360.991 380.845

502.240 401.792

4.2.6.3 Proyeksi Konsumsi Industri Sabun

Demikian juga dengan industri sabun mandi, pada lima tahun mendatang produksinya diperkirakan akan mengalami pertumbuhan yang cukup tinggi. Krisis ekonomi yang terjadi memang berpengaruh terhadap perkembangan produksi industri ini. Selama enam tahun terakhir ini produksi sabun rata-rata mengalami peningkatan sekitar 2,4% pr tahun. Pada lima tahun mendatang pertumbuhannya diperkirakan akan mengalami peningkatan 3,5%.

Tabel 4.12 Proyeksi Konsumsi CPO oleh Industri Sabun (ton)

Tahun Produksi Sabun Konsumsi CPO

2004 381.479

2005 658.051 394.830

Peningkatan produksi tersebut selain karena meningkatnya konsumsi di dalam negeri juga akan banyak dipengaruhi oleh tingginya permintaan di pasar ekspor. Dengan proyeksi tingkat pertumbuhan tersebut maka produksi sabun pada tahun 2004 diperkirakan akan mencapai 635 ribu ton. Hingga pada tahun 2007 diperkirakan akan mencapai 730 ribu ton.

Peningkatan produksi sabun tersebut tentu saja akan mendorong semakin tingginya konsumsi CPO oleh industri ini, sehingga pada tahun 2008 nanti diperkirakan mencapai 437 ribu ton. Adapun proyeksi produksi dan konsumsi CPO di industri sabun dalam lima tahun secara singkat dapat dilihat pada tabel 4.12 dibawah ini.

2007 704.920 422.952

2008 729.593 437.756

4.2.6.4 Proyeksi Konsumsi Industri Oleochemical

Tabel 4.13 Proyeksi Konsumsi CPO oleh Industri Oleochemical (ton)

Tahun Produksi Oleochemical Konsumsi CPO 2004

Industri Oleochemical di Indonesia dalam lima tahun mendatang diperkirakan akan tetap berkembang. Namun demikian sulit untuk dapat memeprkirakan secara tepat karena sangat dipengaruhi oleh permintaan di pasar internasional, yang merupakan konsumen paling besar. Sedangkan di pasar dalam negeri kebutuhan akan industri ini masih terbatas.

Perkembangan produksinya selama ini terlihat berfluktuasi dengan rata-rata pertumbuhan hanya sebesar 0,8% per tahun. Dengan asumsi pertumbuhan tersebut maka permintaan CPO oleh industri oleochemical pada tahun 2004 diperkirakan akan mencapai 530 ribu ton dan terus mengalami peningkatan hingga pada tahun 2008 yang diperkirakan akan mencapai 564 ribu ton. Adapun proyeksi produksi oleochemical dan konsumsi CPO oleh sektor industri tersebut selama lima tahun dapat dilihat pada tabel 4.13 dibawah ini.

500,448 550,493

2005 503,460 553,795

2006 506,471 557,118

2008 512,567 563,824

4.2.6.5 Proyeksi Konsumsi CPO Total

Secara keseluruhan, konsumsi CPO di dalam negeri oleh sektor industri pemakainya di pasar dalam negeri masih menunjukkan kecenderungan yang terus meningkat. Selama lima tahun mendatang diperkirakan kebutuhan CPO akan meningkat sebanyak 1 juta ton. Dimana konsumsi CPO oleh industri pada tahun 2004 mencapai 5,36 juta ton dan pada tahun 2008 permintaannya menjadi sekitar 6,3 juta ton. Lebih jelasnya mengenai proyeksi konsumsi CPO oleh industri pemakainya selama lima tahun mendatang dapat dilihat pada tabel 4.14 dibawah ini.

Tabel 4.14 Proyeksi Konsumsi CPO Total (ton)

M.Goreng Margarin Sabun Oleochemical 2004 4,086,763 324,171 381,479 Tahun Total 550,493 5,360,905 2005 4,270,667 360,991 394,830 553,795 5,580,283 2006 4,462,847 408,649 557,118 5,809,459 2007 4,663,675 401,792 422,952 560,461 6,048,880 2008 4,873,540 380,845 423,691 437,756 563,824 6,299,010

0 1.000.000 2.000.000 3.000.000 4.000.000 5.000.000 6.000.000 7.000.000 2004 2005 2006 2007 2008 M.Goreng Margarin Sabun Oleochemical Total

Grafik 4.3 Proyeksi Konsumsi CPO Dalam Negeri

4.2.7.1 Penyebaran Produsen Minyak Goreng

Pada saat ini di Indonesia terdapat sekitar 84 buah pabrik minyak goreng kelapa sawit dengan kapasitas produksi sebesar 9,2 juta ton. Tetapi dari jumlah tersebut yang aktif berproduksi adalah sebanyak 53 pabrik. Dari keseluruhan pabrik yang masih beroperasi tersebut kapasitas produksi yang ada mencapai 7,2 juta ton.

Jumlah terbanyak produsen minyak goreng kelapa sawit pada saat ini masih terdapat di wilayah Sumatera khususnya Sumatera Utara, hal ini dilatarbelakangi oleh ketersediaan bahan baku yang melimpah dan kedekatan dengan sumber bahan baku. Berikut adalah tabel penyebaran produsen minyak goreng dan kapasitasnya di Indonesia

Tabel 4.15 Penyebaran Produsen Minyak Goreng

Daerah Jumlah Kapasitas (ton/thn) Share

Sumatera 25 3.702.327

Jakarta, Jawa Barat, Banten 18 2.106.456 51,31% 29,2% Jawa Timur 8 1.379.100 19,12% Kalimantan Barat 1 30.000 0,4%

Sumber: Diolah dari data CIC

4.2.7.2 Penyebaran Produsen Margarin

Industri margarin di Indonesia pada saat ini juga menunjukkan perkembangan yang baik. Pada saat ini setidaknya terdapat 17 industri dengan kapasitas produksi total mencapai 455.200 ton per tahun. Kapasitas produksi tersebut menurut beberapa produsen dapat ditingkatkan sesuai dengan kebutuhan produksinya.

Tabel 4.16 Penyebaran Produsen Margarin

Daerah Jumlah Kapasitas (ton/thn)

DKI Jakarta tercatat sebagai propinsi yang memiliki kapasitas produksi margarin yang terbesar sekitat 65% dari total kapasitas nasional.

Share

Jakarta, Jawa Barat 9 325.400 71,5%

Jawa Timur 3 109.900 24,1%

4.2.7.3 Penyebaran Produsen Sabun

Perkembangan industri sabun, terutama sabun mandi tetap menunjukkan perkembangan yang baik karena semakin meningkatnya kebutuhan di dalam negeri. Hingga saat ini tercatat paling tidak 25 perusahaan yang memproduksi sabun mandi dan 26 perusahaan yang memproduksi sabun cuci. Sebagian besar industri sabun berlokasi di Pulau Jawa. Untuk lebih jelasnya dapat dilihat pada tabel berikut.

Tabel 4.17 Penyebaran Produsen Sabun

Jumlah Kapasitas Share

Sumatera 16 94.250 21,8%

Jakarta, Jawa Barat 17 193.868

Jawa Timur 16 141.980 32,9%

Kalimantan, Sulawesi 2 1250 0.003%

Sumber: Diolah dari data CIC Daerah

44,9%

4.2.7.4 Penyebaran Produsen Oleochemical

Pembangunan industri Oleochemical murni di Indonesia secara nyata baru terealisasi pada tahun 1975 melalui PT Cisadane Raya Chemical yang berstatus PMDN dan dirintis pada tahun 1974. Secara nasional, produsen oleochemical lebih terpusat pada daerah Sumatera Utara dan Jawa Barat dengan perbandingan yang hampir berimbang. Untuk lebih jelasnya dapat dilihat pada tabel berikut.

Tabel 4.18 Penyebaran Produsen Oleochemical

Sumatera 5 355.900 54%

2 303.500 46%

Sumber: Diolah dari data CIC

4.2.8 Proyeksi Pangsa Pasar

Pada bagian sebelumnya telah dijelaskan bahwa rute pelayanan CPO yang diajukan dalam rencana bisnis ini adalah yang melayani rute Belawan-Surabaya dan Belawan-Tanjung Priok. Sebagai suatu perusahaan yang baru pertama kali menerjuni bisnis transportasi CPO ini, ditargetkan pangsa pasar yang mampu diraup sekitar 10%. Perkiraan ini dapat dianggap cukup konservatif dan dapat dicapai, malah bisa dilewati apabila kegiatan pemasaran yang dilakukan berhasil mendatangkan konsumen baru.

Untuk rute Belawan-Tanjung Priok difokuskan untuk melayani kebutuhan CPO dari para produsen yang berlokasi di propinsi DKI Jakarta, Banten dan Jawa Barat. Secara detail mengenai komposisi pangsa pasar yang diperkirakan dapat diraup dapat dilihat pada tabel 4.19 dibawah ini.

Produsen Proyeksi Kebutuhan Nasional (ton/thn) Share Jakarta, Banten, Jawa Barat Proyeksi Kebutuhan Regional Supply Belawan (ton/thn) 32% Proyeksi Target Volume 10% (ton/thn) Jawa Barat

Margarin 380,845 71.5% 272,304 121,871 12,187 408,649 44.9% 130,768 13,076 Oleochemical 557,118 Sabun 183,484 46% 256,275 178,278 17,827 Total 2,015,215 185,902

Tabel 4.20 Perkiraan Volume Rute Belawan-Surabaya Tahun 2006 Share Jawa Timur Proyeksi Kebutuhan Regional Minyak Goreng 4,462,847 1,859,026

Untuk rute Belawan-Surabaya difokuskan untuk melayani kebutuhan CPO dari para produsen yang berlokasi di propinsi Jawa Timur dan sekitarnya. Secara detail mengenai komposisi pangsa pasar yang diperkirakan dapat diraup dapat dilihat pada tabel 4.20 dibawah ini

Produsen Proyeksi Kebutuhan Nasional (ton/thn) 19.12% 853,297 Margarin 91,784 408,649 134,445 - - Total 380,845 24.1% Sabun 32.9% Oleochemical 557,118 1,079,526

4.3 Aspek

Pemasaran

4.3.1 Market SegmentationPasar yang akan dituju dalam bisnis ini adalah pasar industri. Secara umum pasar industri lebih homogen daripada pasar konsumen karena dari segi jumlah jauh

lebih sedikit pemainnya. Namun demikian tetap saja terdapat perbedaan-perbedaan yang dapat menjadi dasar bagi pengelompokkan konsumen.

Dalam hal ini, segmentasi pasar industri untuk bisnis pelayanan kargo CPO PT XYZ akan dibagi berdasarkan beberapa aspek sebagai berikut.

Tabel 4.21 Segmentasi Geografis GEOGRAFIS

Negara Republik Indonesia

Propinsi Jawa Barat, Jawa Timur, DKI Jakarta

Perbedaan-perbedaan tersebut bisa berupa kondisi keuangan, keinginan, lokasi, sikap terhadap suatu produk dan perbedaan lainnya. Dari perbedaan-perbedaan ini dapat dilakukan segmentasi pasar. Tidak ada cara yang tunggal dan sama bagi setiap manajemen perusahaan untuk melakukan segmentasi pasar. Manajemen dapat melakukan pengkombinasian dari beberapa variabel untuk mendapatkan suatu cara yang paling pas dalam segmentasi pasarnya.

Bandung, Surabaya Kotamadya

Iklim Tropis

Tabel 4.22 Segmentasi Demografis DEMOGRAFIS

Usia Industri Jenis Industri

Penghasilan

Diatas 5 tahun

Industri Sabun mandi, margarin, minyak goreng dan oleochemical

Pendidikan

Kelas Sosial Menengah ke atas

Warga Negara Warga Negara Indonesia dan Asing

Segala jenis golongan dan tingkat pendidikan

Tabel 4.23 Segmentasi Perilaku PERILAKU

Potential user, First time user and Regular user

Light user, Medium User, Heavy user

Loyality status Low, Medium, Strong

Aware, Informed and Interested

Attitude Toward Product Enthusiastic, Positive User status Usage state Buyer Readiness stage

Tabel 4.24 Segmentasi Konsumen Industri

Tramper COA

Good service Good and continual service

Demographics High income, well

established, educated

High income, well established, educated

Decision maker Purchasing manager and director

Purchasing manager and director

Setelah mengevaluasi segmen-segmen yang berbeda, manajemen perusahaan dapat mempertimbangkan dan memilih pola pemasaran pasar seperti apa yang tepat untuk mengembangkan bisnis ini.

4.3.2 Market Targeting

Setelah segmen pasar diketahui, selanjutnya perusahaan perlu melakukan analisa untuk dapat memutuskan berapa segmen pasar yang akan dicakup dan dilayani karena akan sangat sulit bagi perusahaan untuk dapat melayani semua segmen yang ada. Keunggulan kompetitif suatu perusahaan hanya dapat dieksploitasi untuk memuaskan keinginan beberapa segmen konsumen saja.

Analisis dapat dilakukan dengan menelaah faktor-faktor seperti ukuran dan pertumbuhan segmen dan kemenarikan struktural segmen.

Tabel 4.25 Penetapan Sasaran Konsumen

M1 M2 p1 p2 X X p3 Keterangan: p = produk M = Market

berbagai kebutuhan yang diinginkan. Melalui strategi standarisasi pelayanan dan kualitas, perusahaan berusaha membangun reputasi yang kuat di bidang usaha ini.

4.3.3 Marketing Approach

Pemasaran space pemuatan kapal dalam hal ini dibedakan menjadi dua segmen yang berbeda seperti tersebut di bawah ini;

a. Segmen market spot atau tramper (berdasarkan Voyage Contract) – kontrak yang berbeda-beda untuk setiap single voyage

b. Segmen market COA – kontrak yang sama untuk beberapa serial voyage Secara natural dan konteks hubungan dengan shipper (yang dalam hal ini adalah customer), pengelompokan kedua market segmen tersebut untuk membedakan metode pendekatan pemasaran yang diterapkan. Hal yang perlu diperhatikan adalah pentingnya keberhasilan kinerja divisi pemasaran dalam menunjang rencana bisnis ini.

Terdapat dua departemen dari organisasi PT. XYZ yang terlibat secara aktif dalam usaha-usaha pemasaran space pemuatan kapal, yakni Departament Chartering di bawah koordinasi Divisi Comercial and Operation dan Business Dev / Marketing Executive di bawah koordinasi Divisi Marketing and Business Development.

4.3.3.1 Segmen Tramper

Pada segmen pasar ini, space / ruang pemuatan kapal ditawarkan kepada pemakai (shipper) secara spot berdasarkan ketersediaan kapal pada suatu kondisi lay

can.(pada rentang waktu tertentu). Pada prinsipnya si pemilik barang (shipper) menginformasikan ketersediaan barang muatan (cargo) mereka melalui perantara “Cargo Broker” kepada pihak Ship Operator (carrier) untuk diangkut dari satu pelabuhan muat tertentu ke pelabuhan bongkar tujuan yang dimulai pada satu rentang waktu tertentu yang biasa disebut lay can.

Sementara para Ship Operator (carrier) jika pada saat yang sama memiliki ketersediaan space pemuatan pada kapal mereka yang memiliki kesesuaian dengan lay can sesuai yang ditawarkan oleh pihak shipper, melalui pihak “Cargo Broker” menawarkan tingkat harga freight kepada pihak shipper. Setelah disepakati tingkat freight dan kondisi pemuatan tertentu, maka muatan (cargo) akan diangkut oleh shipper dibawah suatu kontrak voyage yang telah disepakati dimuka. Dalam hal ini kebanyakan kasus pihak Cargo Broker akan mendapatkan fee atau komisi atas jasa intermediasinya dari pihak shipper.

Dalam segmen market ini Departemen Charatering lebih banyak berperan dalam pemasaran space pemuatan kapal-kapal armada PT. XYZ. Dalam pelaksanaan tugasnya tersebut, departemen ini banyak bersentuhan dengan pihak-pihak seperti tersebut di bawah ini;

1. Pihak Cargo Broker

2. Pihak Shipper (bisa sebagai pemilik barang, baik itu “Industri penghasil atau pengguna” maupun hanya sebatas Cargo Integrator atau trader)

3. Pihak Ship Operator atau Shipping Company yang lain (terdapat banyak kasus dimana pemilik barang / cargo juga memiliki dan mengoperasikan kapal)

Untuk menjamin kelanjutan order dan kesinambungan operasional kapal-kapal armada Departemen Chartering memiliki kewajiban untuk selalu menjaga dan membina hubungan baik (relasi) dengan pihak-pihak yang sudah disebut di atas. Yang salah satu pendekatannya dapat dilakukan dengan selalu memberikan up-date ketersediaan kapal dan utilitas ruang (space) pemuatan kapal secara akurat, dan berkala (timely manner) kepada pihak-pihak yang disebut di atas setidaknya untuk fix shipment schedule satu bulan di muka.

4.3.3.2 Segmen COA

Pada segmen market ini, space pemuatan kapal ditawarkan kepada pihak Industri pemilik muatan (cargo) atau pihak Cargo Integrator (Trader) untuk didedikasikan mengangkut sejumlah volume muatan dalam satu kurun waktu tertentu (terdiri dari beberapa shipment atau pengapalan). Dalam hal ini pihak Ship Operator (carrier) berkewajiban untuk selalu menyediakan space kapalnya (bisa beberapa kapal yang berbeda) setiap saat untuk mengangkut sejumlah volume cargo yang telah disepakati, sebaliknya shipper (pemilik cargo) berkewajiban pula untuk selalu menyediakan muatan (cargo) mereka sejumlah volume yang telah disepakati dalam satu kurun waktu tertentu.

Untuk segmen market ini yang banyak berperan dalam pemasaran space kapal kepada pihak pemilik muatan (cargo) baik itu sebagai Industri penghasil atau pengguna maupun Cargo Integrator (Trader) adalah Bagian Marketing / Business Development Executive. Dalam hal ini space kapal untuk COA ditawarkan kepada industri yang memiliki cargo, tentunya dengan iming-iming berupa harga freight yang lebih kompetitif dari market dan juga jaminan ketersediaan kapal setiap saat dibutuhkan.

Secara natural bentuk kontrak ini memberikan kemudahan berupa jaminan kepada kedua belah pihak, ketersediaan kapal dipihak shipper dan juga kelanjutan/ kesinambungan operasional di pihak carrier selama masa kontrak (biasanya selama satu tahun)

Dalam pemasaran space kapal untuk segmen market ini, Bagian Marketing/ Bisdev Executive membina hubungan baik dengan pihak-pihak Industri pemilik muatan dengan cara membangun suatu kepercayaan dan komitmen jangka panjang, dalam bentuk kunjungan rutin, penyampaian presentasi, pemberian company profile dari PT. XYZ yang memberikan gambaran PT. XYZ sebagai reliable partner untuk masalah transportasi laut yang memiliki standard quality yang tinggi yang selalu menjamin tingkat kepuasan pelanggan.

4.3.4 Pricing Policy

i. Perhitungan biaya voyage (seluruh biaya baik fixed maupun variabel yang harus ditanggung untuk mengangkut muatan, dalam konteks pembahasan ini adalah “CPO” dalam jumlah volume tertentu dari suatu pelabuhan muat tertentu ke pelabuhan bongkar tertentu dan menempuh jarak sekian miles, termasuk juga didalamnya biaya pajak dan komisi jika ada).

ii. Tingkat freight yang berlaku di pasar

Pada suatu prospek pengangkutan muatan (dalam konteks ini adalah CPO) dari suatu pelabuhan pemuatan tertentu ke pelabuhan bongkar tertentu semua komponen biaya pengapalan tersebut dapat diketahui dan dihitung dimuka (sebelum proses pengapalan dilakukan). Dari sana akan dapat diketahui total biaya yang harus ditanggung untuk melaksanakan proses pengapalan tersebut.

Jika total biaya yang dimaksud sudah diketahui, tentunya biaya freight minimal untuk menutup biaya pengangkutan per-ton muatan CPO dapat diketahui. Setelah unit freight per-ton muatan sudah diketahui maka penentuan harga freight (per-ton) yang akan diberikan kepada shipper dapat ditentukan berdasarkan satuan freight rate yang berlaku dipasar pada saat itu untuk ukuran shipment (volume) muatan dan ukuran kapal (tonase) tertentu, tentunya dengan tetap mempertimbangkan tingkat profitabilitas maksimal yang dapat diberikan kepada perusahaan dan atau juga pertimbangan-pertimbangan taktis pemberian bonus yang meliputi beberapa aspek seperti tersebut di bawah ini;

a. Kontinuitas order dari Prime Customer yang memungkinkan untuk diberikannya suatu bonus tertentu

b. Kontinuitas voyage yang memungkinkan untuk diperolehnya consecutive voyage atau back haul cargo dari pelabuhan bongkar yang di tuju.

c. Optimalisasi shipment lot yang memungkinkan tingginya load factor dari suatu perjalanan kapal (voyage)

Dari semua perhitungan biaya voyage, secara umum dapat di simpulkan hal-hal sebagai berikut;

1. Semakin besar ukuran kapal dan shipment lot (ukuran volume pengapalan) maka unit cost akan menjadi lebih kecil untuk carrier (pengoperasi kapal). 2. Secara alamiah semakin tinggi/bagus kondisi kapal (kapal yang masih

baru/muda) maka unit cost per-milege dan per-ton muatan akan menjadi semakin tinggi.

3. Secara umum shipper yang menawarkan suatu consecutive voyage atau yang mampu memberikan suatu back haul cargo (muatan balik) pada carrier (pengoperasi kapal) maka tentunya akan berhak untuk mendapatkan harga freight yang lebih kompetitive

4. Freight akan semakin tinggi untuk jarak (mileage) yang semakin jauh 5. Freight rate berbeda untuk masing-masing jenis muatan dan biasanya juga

berbeda dari waktu ke waktu (berdasarkan kondisi supply and demand) Pada pelaksanaannya Pola Kebijakan Penentuan Freight pada PT. XYZ diterjemahkan lebih jauh menjadi suatu bentuk petunjuk pelaksanaan penentuan freight yang menjadi petunjuk dan rujukan dari Departement Chartering dalam

Adapun petunjuk pelaksanaan itu sendiri meliputi hal-hal sebagai berikut di bawah ini;

1. Staff Chartering Executive mempersiapkan perhitungan cost dan freight untuk setiap prospek pengangkutan muatan.

2. Staff Chartering Executive membandingkan perhitungan cost dengan freight rate yang ada di market.

3. Staff Chartering Executive mengajukan dan mendiskusikan hasil perhitungan dengan Chartering Manager.

4. Chartering Manager berdasarkan data-data yang disajikan Chartering Executive memutuskan tingkat freight yang dikehendaki dalam penawaran disertai dengan petunjuk strategi negosiasi.

5. Staff Chartering Executive menyampaikan penawaran kepada prospek customer dan menegosiasikan seperlunya.

6. Untuk kasus-kasus tertentu Chartering Manager berhak untuk memberikan bonus khusus kepada pihak customer tentunya dengan pertimbangan-pertimbangan tertentu dan atas sepengetahuan General Manager.

7. Untuk shipment regular (regular customer) Chartering Executive berhak memutuskan tingkat freight (tanpa sepengetahuan Manager) berdasarkan batasan-batasan yang sudah ditetapkan dan disetujui Chartering Manager.

4.3.5 Competitor Analysis

• BLTR

PT. Berlian Laju Tanker didirikan pada tahun 1981 dengan nama PT. Bhaita Laju Tanker dan memulai bisnisnya dengan 2 kapal tanker minyak. Secara legal perusahaan mengubah namanya menjadi PT. Berlian Laju Tanker pada tahun 1988 dan sampai saat ini mengoperasikan 51 kapal tanker. Seiring dengan pertumbuhan industri petrochemical, perusahaan memperluas bisnisnya. Pada tahun 1989, perusahaan memilah bisnis transportasinya menjadi liquid cargo seperti kimia, Liquified Petroleum Gas (LPG), Palm oil dan Molas. Perusahaan ini menjadi perusahaan terbuka pada tahun 1990. Mission Statement: Is to serve the public interest, as well as the needs of our Customers by preventing loss of life, marine casualties, and environmental pollution.

BLTR fokus dalam transportasi industrial liquid bulk cargo dan jasa-jasa kelautan, bertujuan untuk memposisikan dirinya sebagai specialized shipping company di industrial tankers. Bisnisnya meliputi spot market, kontrak jangka pendek dan panjang (COA). BLTR mempunyai 15 kapal oil tanker, 32 kapal chemical tanker dan 4 kapal gas carrier. Pada saat ini BLTR telah memasuki transportasi CPO dengan mengoperasikan 1 kapal khusus.

• Tahta Bahtera

kapasitas 7,700 DWT dengan usia rata-rata kapal 26 tahun. Tahta Bahtera juga belum melayani jalur angkutan CPO.

• Taruna Cipta Kencana

Taruna Cipta Kencana adalah salah satu anak perusahaan Salim Group yang juga bergerak di bidang transportasi liquid. Pada saat ini TCK mengoperasikan 8 kapal dengan total 67,000 DWT. Usia rata-rata kapal adalah 30 tahun. Pada saat ini TCK sudah melayani transportasi CPO dengan kakuatan sekitar 3 kapal.

Dari analisis kekuatan kompetitor perusahaan diatas, dapat diambil kesimpulan bahwa yang menjadi kompetitor utama di bidang bisnis CPO ini adalah PT Berlian Laju Tanker dan Taruna Cipta Kencana. Hal ini dikarenakan BLTA dan TCK mempunyai konsentrasi bisnis yang sama dengan PT XYZ yaitu di bidang liquid cargo, termasuk didalamnya adalah cargo CPO yang selama ini telah dilayani oleh BLTA dan TCK.

4.4 Aspek

Teknis

4.4.1 Pemilihan Jenis Kapal

Secara umum berdasarkan IMO, jenis muatan (cargo) CPO dikategorikan sebagai salah satu jenis muatan non-IMO, dalam arti tidak masuk ke dalam jenis-jenis muatan yang pelaksanaannya di atur oleh aturan-aturan IMO. Dengan demikian berarti jenis muatan tersebut secara umum dinilai memiliki potensi

hazard yang rendah terhadap lingkungan (untuk potensi bahaya polusi) dan kesehatan manusia.

Namun demikian salah satu hasil dari pertemuan MEPC - 52 (Marine Environment Protection Committee), Organisasi Maritime Internasional (IMO) merekomendasikan untuk meningkatkan status cargo CPO dari sebelumnya non-IMO cargo menjadi non-IMO type III cargo, dimana penerapannya secara keseluruhan akan dilaksanakan pada tahun 2007 dan sosialisasinya sudah dimulai dari sekarang.

Namun demikian berdasarkan pertimbangan-pertimbangan pemilihan jenis kapal tanker yang tepat untuk jenis muatan (cargo) CPO ini beberapa hal di bawah perlu diperhatikan:

(i) Berdasarkan jenis design dan konstruksi, jenis muatan ini memerlukan cukup kapal non IMO (sampai tahun 2007), tentunya pengunaan kapal tanker dengan standard yang lebih tinggi (IMO class type II or III) akan sangat diperbolehkan, tetapi kembali lagi pertimbangan ekonomis tentunya harus diperhatikan.

(ii) Berdasarkan jenis coating atau lining dari tanki pemuatan, cukup bare steel (tanpa pelapisan) dan tidak diperkenankan penggunaan jenis pelapisan (coating) berbahan dasar Epoxy atau phenguard, tentunya penggunaan kapal dengan tangki stain less atau zinc coated diperbolehkan, tetapi kembali masalah ekonomis harus diperhatikan.

ruang pemuatan pada saat perjalanan (pelayaran) terutama terhadap kemungkinan pembekuan minyak CPO.

(iv) Jika kapal yang dimaksud direncanakan untuk suatu saat mengangkut jenis muatan lain selain CPO, maka diperlukan adanya peralatan Cleaning Machine dalam jumlah dan kapasitas yang memadai, sedangkan jika kapal tersebut selamanya memang didedikasikan khusus untuk memuat CPO maka kebutuhan akan adanya peralatan Tank Cleaning Machine tidaklah mutlak.

(v) Peralatan standard pemompaan, untuk kebutuhan dasar pemompaan (baik Loading maupun Discharge) dibutuhkan suatu sistem perpipaan dan pompa dengan jenis dan kapasitas yang memadai serta sesuai dengan jenis muatan (CPO) yang kualitasnya bersifat sangat rentan terhadap kontaminasi (misal: dari cairan hidrolik)

4.4.2 Fleet Maintenance Policy

Secara umum permasalahan-permasalahan klasik yang berkaitan dengan permasalahan perawatan dan perbaikan yang selalu dihadapi oleh kapal sebagai sarana angkut laut, yang membuat suatu kebijakan perawatan kapal yang efektif menjadi sangat penting adalah hal-hal sebagai berikut;

1. Tingginya tingkat isolasi dari suatu kapal pada saat beroperasi di tengah laut (jauh dari tempat fasilitas repair dan spare parts)

3. Beratnya biaya yang harus ditanggung apabila kapal sampai downtime (tidak dapat bekerja)

4. Tingkat biaya dan kualitas pekerja repair dan komponen repair (spare part) yang sangat bervariasi di seluruh dunia

5. Para crew kapal adalah operator yang sekaligus sebagai pihak yang harus merawat kapal.

6. Crew kapal (awak kapal) yang selalu berganti-ganti dari waktu ke waktu. (dalam kurun waktu tertentu)

7. Tingginya tingkat bahaya akan keselamatan manusia, pelayaran dan lingkungan.

Tujuan dari suatu kebijakan perawatan yang efektif adalah sebagai berikut;

1. Untuk memastikan ketersediaan atau kesiapan dari peralatan-peralatan yang ada.

2. Untuk memastikan tingkat kecukupan dari efisiensi peralatan. 3. Untuk mengontrol laju kerusakan dari peralatan.

4. Untuk mengombinasikan semua tujuan yang telah disebut di atas sehingga suatu tingkat biaya yang paling optimal dapat dicapai.

Pada akhirnya suatu kebijakan perawatan yang baik akan banyak membantu untuk mengoptimalkan seluruh biaya perawatan kapal yang harus ditanggung oleh

2. Penurunan biaya Running Cost 3. Tingkat efisiensi yang tinggi

4. Tingkat downtime (kapal tidak dapat beroperasi) yang rendah

Dalam konteks operasional kapal-kapal armada PT. XYZ, seperti yang sudah pernah disinggung dan di bahas pada bab terdahulu (Manajemen Armada), PT XYZ mempercayakan pengelolaan dan perwatan kapal-kapal armadanya kepada pihak Ship Management (satu pihak ketiga yang independent) dalam suatu Kontrak Manajemen.

Pelaksana manajemen kapal-kapal armada PT. SSS adalah PT. XXX yang merupakan suatu perusahaan tersendiri yang secara profesional dan fokus menangani pengelolaan dengan perawatan termasuk di dalamnya dari kapal-kapal armada.

4.4.2.1 Kebijakan Pemeliharaan

Dalam melaksanakan pengelolaan dan pemeliharaan kapal-kapal armada PT. XYZ, PT. XXX sebagai perusahaan Manajemen Kapal (Ship Management) yang profesional telah menggariskan suatu pola kebijakan perawatan kapal secara umum yang disebut Kebijakan Pemeliharaan Pencegahan (Preventive Maintenance).

Secara umum Kebijakan Pemeliharaan Pencegahan tersebut meliputi usaha-usaha yang dilakukan untuk mengantisipasi (mencegah) suatu kerusakan dengan suatu usaha inspeksi (pengecekan) yang rutin dan berkala, service dan perbaikan yang berkala dan terencana, dimana hal tersebut dimaksudkan untuk menjaga peralatan-peralatan pada suatu tingkat kondisi dimana kemungkinan kerusakan-kerusakan dapat

Dalam pelaksanaanya apa yang harus dilakukan dan kapan harus dilakukan secara rutin dan terencana dari kebijakan pemeliharaan tersebut, didesain untuk selalu mengacu kepada hal-hal sebagai berikut:

1. Pabrik (Manufacturer) – Operation & Service Manual dan terutama kondisi jaminannya.

2. Classification Survey – Survey dan inspeksi Keas Kapal

3. Tuntutan dari Governmental Body (Departemen Perhubungan Laut) – Survey dan inspeksi dari pemerintah.

4. Tuntutan dari Pihak Asuransi kapal (seperti tertera dalam Polis)

5. Catatan / Record atau berdasarkan pengalaman-pengalaman sebelumnya

Lebih jauh kebijakan pemeliharan itu sendiri diterjemahkan kedalam suatu tataran operasional menjadi suatu bentuk Sistem Pemeliharaan Terencana (Planned Maintenance System) untuk setiap kapal-kapal armada. Dalam applikasinya PT. XXX telah berhasil membangun suatu sistem komputerisasi terpadu melalui suatu penerapan software Planned Maintenance System (PMS) pada kapal-kapalnya.

4.4.2.2 Pola Kebijakan Penentuan Vendor

Sebagai suatu perusahaan yang memiliki standard mutu (ISO) dan memiliki standard keselamatan yang tinggi, dalam penentuan vendor pelaksana pekerjaan repair dan penyuplai barang-barang kebutuhan kapal, PT XXX memiliki dan selalu

berpedoman pada petunjuk pelaksanaan pemilihan vendor yang antara lain mencakup hal-hal sebagai berikut:

1. Vendor harus terdaftar pada Approved List Vendor yang selalu dievaluasi dan dinilai secara berkala.

2. Vendor memiliki standard mutu yang sama (bersertifikasi) dan memiliki concern yang sama atas nilai keselamatan (safety)

3. Vendor memberikan jasa dan barang dengan tingkat fairness dan competitiveness yang tinggi

4. Untuk tenaga repair peralatan, hanya vendor yang memiliki kualifikasi & kompetensi personal dan metoda pekerjaan yang sesuai dengan tuntutan standard dari pabrik pembuat peralatan tersebut (manufacturer)

5. Untuk Supplier, hanya vendor yang mampu memberikan spare parts genuine dengan kualitas seperti rekomendasi dari pabrik pembuat (manufacturer)

6. Vendor yang memiliki komitmen kerja sama yang tinggi atas batas waktu (time frame) yang diberikan.

7. Vendor yang mampu memberikan nilai jaminan kepuasan yang fair.

Seperti yang sudah digariskan di atas, untuk spare parts PT. XXX hanya akan memilih dan menggunakan spare parts yang genuine (original) dan bersertifikat jelas dengan kualitas yang sesuai dengan tuntutan manufacturer, sedangkan untuk jasa repair, hanya akan diberikan kepada subcontractor yang memiliki metoda kerja dan

kualifikasi dan kompetensi personnel yang sesuai dengan tuntutan atau rekomendasi dari manufacturer.

4.5 Aspek Lingkungan Industri

4.5.1 Analisis Internal Perusahaan

Strength

- Untuk menjamin kemampuan menyediakan quality services secara konsistensi yang diinginkan oleh para pelanggan, PT XYZ telah mengimplementasikan Quality Management System yaitu ISO 9001:2000.

- PT XYZ telah berhasil memenuhi semua persyaratan yang dibutuhkan untuk mendapatkan International Safety Management Code (ISM Code). Dimana keamanan di atas kapal tidak diragukan lagi.

- Samudera Indonesia sudah berdiri sejak tahun 1965, sehingga sudah lama dikenal dibidang pelayaran, dan juga mempunyai pengalaman yang sangat tinggi dibidangnya.

- Liquid Financing, dengan nama yang sangat baik dan juga pengalaman dibidangnya, Samudera Indonesia memiliki kemudahan dalam segi pembiayaan penambahan kapal baru.

- Sudah mempunyai jaringan diseluruh pelabuhan di Indonesia dan memiliki kantor cabang perwakilan disetiap pelabuhan tersebut

Weakness

- Sistem pemasaran yang masih kurang memadai dan sangat manual

- Keterbatasan hubungan dengan para broker, dimana sebagian besar pemasarannya masih tergantung pada broker.

- Keterbatasan hubungan dengan para produsen, karena strategi pemasarannya masih bergantung pada broker

- Kapasitas kapal–kapal yang dimiliki perusahaan relatif besar, sehingga perusahaan mempunyai keterbatasan untuk menjangkau tempat yang tidak dapat dilalui oleh kapal yang relatif besar

Opportunity

- Dari segi pemasaran, dengan melakukan Business Process Re-engineering dan ditunjang dengan teknologi sistem informasi yang sangat memadai, maka diduga dapat meningkatkan penjualan dan juga dapat menurunkan harga jual jasa.

- Dengan adanya Inpres No. 5/2005, dimana Presiden menginstruksikan muatan pelayaran dalam negeri wajib diangkut dengan kapal berbendera Indonesia, dan juga kapal tersebut dioperasikan oleh perusahaan pelayaran nasional, maka diharapkan market share bagi perusahaan ini akan bertambah.

- Masih banyak jenis angkutan jenis dry and liquid cargo yang dapat dilayani oleh perusahaan di masa datang

Threats

- Inpres No. 5/2005 juga membawa ancaman, dimana akan bertambahnya pesaing lokal, jika perusahaan tidak mewaspadai hal ini dan tidak merespon dengan cepat dan tepat, pesaing lokal ini dapat merebut market share yang tersedia.

- Resiko terjadinya fluktuasi nilai tukar rupiah dan perubahan tingkat suku bunga akan mempengaruhi kondisi keuangan perusahaan.

4.5.2 Analisis Eksternal Perusahaan 4.5.2.1 Ancaman Pendatang Baru

Dengan adanya Inpres No.5/2005, maka akan banyak pendatang-pendatang baru dari perusahaan pelayaran domestik yang dapat menjadi pesaing. Akan tetapi dengan dilindungi oleh regulasi-regulasi yang ada, kemudian untuk memulai bisnis dibidang ini membutuhkan start-up cost yang sangat tinggi, disamping itu dengan keberadaan perusahaan sejak tahun 1965 yang sudah mempunyai brand yang baik, maka dapat disimpulkan ancaman bagi para pendatang baru masih tergolong rendah.

4.5.2.2 Persaingan dalam Industri

Untuk perusahaan pelayaran domestik, hanya ada beberapa perusahaan yang mempunyai standar manajemen kualitas (ISO) dan keamanan (ISM Code) yang setara dengan SSS, sehingga persaingan dari sisi tersebut tidak terlalu tinggi. Akan tetapi terjadi persaingan yang cukup tinggi untuk harga yang ditawarkan, sebab fixed cost

shippers sudah memperhatikan masalah keamanan dan kualitas maka PT XYZ mempunyai keunggulan dibanding kompetitor kecil lainnya.

4.5.2.3 Ancaman Jasa Pengganti

Untuk industri ini, produk yang perusahaan tawarkan tidak banyak mempunyai produk pengganti, hanya saja kapasitas kapal yang beragam yang menjadi obyek customization. Selain itu, untuk transportasi jangka pendek masih dapat menggunakan jasa mobil tanki tentunya dengan kapasitas yang jauh lebih kecil. Sehingga dapat disimpulkan ancaman dari produk pengganti hampir tidak ada.

4.5.2.4 Kekuatan Tawar Konsumen

Kemampuan dari para pembeli menggambarkan efek pembeli sangat mempengaruhi dari profitabilitas perusahaan. Transaksi antara penjual dan pembeli akan membuat suatu nilai untuk kedua belah pihak. Jika pembeli mempunyai economic power yang lebih dibanding penjual, maka kemampuan penjual untuk mendapatkan porsi dari nilai transaksi itu akan menurun, dan akan mendapat profit yang lebih kecil.

Produk dari perusahaan ini adalah jasa transportasi, untuk industri tersebut di Indonesia banyak pesaingnya, tapi yang mempunyai skala besar relatif sedikit. Pengguna jasa transportasi ini sangat sensitif terhadap harga (Price sensitive), sehingga mereka akan mencari harga yang termurah. Dari penjelasan di atas dapat disimpulkan bahwa para pengguna jasa mempunyai Bargaining power yang cukup

4.5.2.5 Kekuatan Tawar Supplier

Setiap bisnis memerlukan input, dalam hal ini misalnya vendor kapal, perawatan kapal, bahan bakar, dan lainnya. Sebagai bahan pertimbangan, supplier tidak berhubungan atau menjual barang langsung kepada para customer, kemudian adanya persaingan yang ketat diantara para supplier tersebut, disamping itu biaya yang dikeluarkan untuk pindah supplier (Switching Cost) yang relatif rendah, maka dapat disimpulkan bahwa Bargaining Power yang dimiliki oleh para supplier relatif lemah. Lagipula rekanan yang melakukan perawatan kapal bagi perusahaan masih merupakan satu grup dengan PT XYZ.

4.6 Aspek

Finansial

4.6.1 Biaya Operasional Kapal PT XYZ

Secara umum struktur biaya operasional Armada XYZ dibagi menjadi beberapa kelompok biaya seperti tersebut di bawah;

1. Biaya Kapal (Vessel Cost)

Yaitu kelompok semua biaya yang melekat pada pengoperasian suatu kapal baik pada saat digunakan untuk aktifitas yang menghasilkan revenue maupun tidak, kelompok biaya ini terdiri dari;

(i.) Biaya Running Cost, terdiri dari Biaya Asuransi (M&M and P&I), Perawatan dan perbaikan, Biaya supply dan persediaan, Biaya gaji Crew Laut, Biaya akomodasi di laut, Biaya Radio dan komunikasi

(iii.) Biaya Interest (Bunga)

Kelompok biaya (ii) dan (iii) biasa disebut kelompok Biaya Modal (Capital Expenditure) sedangkan kelompok biaya (i) biasa disebut Biaya Operasional (Operational Expenditure)

2. Biaya Perjalanan (Voyage Cost)

Yaitu kelompok semua biaya yang melekat pada perjalanan suatu kapal dari satu pelabuhan (port) ke pelabuhan lain baik untuk aktivitas yang sifatnya menghasilkan revenue maupun tidak, kelompok biaya ini terdiri dari;

(i.) Biaya Bahan bakar (bunker), terdiri dari Bahan bakar Mesin Induk maupun mesin Bantu untuk beberapa lama (hari) perjalanan.

(ii.) Biaya Port Disbursement, yang terdiri dari komponen Biaya pada saat di pelabuhan (Port Expense, misal: biaya agen) dan Biaya sewa pelabuhan (Port Charges) yang besarnya berbeda tergantung dari tiap pelabuhan. 3. Alokasi Biaya Umum (G&A Allocation)

Yaitu kelompok biaya administrasi dan umum yang terdiri dari biaya komisi, biaya administrasi dan lain-lain yang besarnya tergantung dari kesepakatan manajemen.

4.6.2 Financial Projection

Dalam subbab ini akan ditampilkan beragam hasil perhitungan secara finansial dari bisnis ini. Proyeksi perhitungan dibuat sampai dengan 10 tahun mendatang. Adapun faktor-faktor yang menjadi pertimbangan kelayakan bisnis ini adalah pada besaran Interest rate of return dan Profitability on sales. Semakin tinggi

nilai IRR dan POS maka bisnis ini semakin menguntungkan. Perhitungan secara lengkap dapat dilihat pada Lampiran 5.

4.6.2.1 Penjelasan Asumsi

Dalam perhitungan finansial ini terdapat beberapa asumsi yang digunakan untuk mendukung kelancaran perhitungan kelayakan bisnis ini. Asumsi-asumsi yang digunakan tersebut didasarkan pada pengalaman historis perusahaan dan melihat kondisi pasar ekonomi secara makro di Indonesia. Beberapa asumsi yang digunakan adalah sebagai berikut:

• Dalam permodalan untuk pembelian kapal diasumsikan sekitar 70% modal berasal dari pinjaman lunak dengan suku bunga sekitar 6% yang akan dibayarkan setiap kuarter selama 10 tahun. Sisa dana 30% berasal dari modal perusahaan.

• Masa perhitungan untuk analisa kelayakan ini dilakukan dengan tenure 10 tahun, pada umumnya usia kapal dapat mencapai 25 tahun. Pada akhir tahun ke-10 perhitungan, kapal tersebut diasumsikan dijual dengan harga sesuai dengan perhitungan book value pada saat itu.

• Perhitungan dilakukan dalam mata uang US dollar dan diasumsikan nilai tukar 1 $ adalah Rp 9300, sesuai dengan asumsi dalam APBN revisi 2005. • Harga bahan bakar yang digunakan adalah harga bahan bakar yang

ditentukan oleh Pertamina selaku pihak yang menyediakan di Indonesia. Biaya untuk bahan bakar diasumsikan meningkat sebesar 5% per tahun.

• Biaya untuk Port Disbursement ditentukan oleh masing-masing pengelola pelabuhan dan diasumsikan akan mengalami kenaikan sebesar 5% per tahun.

• Biaya untuk komisi kepada broker selaku marketing channel yang digunakan oleh perusahaan sebesar 1,5%, sesuai dengan kondisi umum yang terjadi di pasar sekarang ini.

• Biaya-biaya untuk Pre-operational cost telah dihitung sesuai dengan pola perhitungan standar yang pada umumnya dipakai oleh perusahaan pelayaran dalam melakukan feasibility study sebelum melakukan pembelian kapal.

• Jumlah vessel day diasumsikan bervariasi dari tahun ke tahun karena pada prakteknya setiap kapal pasti mengalami downtime yang bervariasi penyebabnya dan tingkat kerusakannya. Hal ini tentunya berpengaruh terhadap jumlah muatan yang dapat diangkut setiap tahun.

• Jumlah cargo yang dapat diangkut diasumsikan mengalami peningkatan 5% per tahun. Pada tahun pertama diproyeksikan PT XYZ mampu memperoleh pangsa pasar sekitar 10%.

• Persentase freight tax yang dibebankan pada perusahaan adalah persentase aktual yang besarnya berbeda-beda tergantung pada jenis kapal dan muatan yang dibawa.

• Income tax tidak diperhitungkan karena baru akan dihitung pada laporan keuangan di tingkat korporasi.

• Biaya-biaya untuk asuransi diasumsikan mengalami kenaikan sebesar 2,5% per tahun.

• Biaya-biaya untuk Recurring Cost diasumsikan mengalami kenaikan sebesar 3% per tahun.

• Biaya-biaya umum lainnya diasumsikan mengalami kenaikan sebesar 2,5% per tahun.

• Freight rate yang dibebankan ditentukan berdasarkan Pricing Policy dan dibandingkan dengan tingkat harga di pasar. Perbandingan juga dilakukan terhadap perhitungan harga freight/mile rata-rata dari beberapa freight rate rute domestik yang berlaku di pasaran.

• Untuk perhitungan dalam Precision Tree, apabila kompetitor juga melakukan ekspansi ke bisnis CPO ini maka diasumsikan IRR yang didapat akan turun sebesar 20%.

SUMMARY FEASIBILITY STUDY - NEW BUILT CHEMICAL TANKER (2,850 DWT) n US$ i Vessel Price 3,255,000 Cost of Project 3,374,591 Loan 68.9% 2,242,695 Total Equity 31.1% 1,012,305 6.0% Tenure 10 Depreciation 25 POS 9.8% ROE 20.02% IRR 13.77% 244,540 211,198 219,689 200,689 167,947 190,115 187,000 160,846 180,219 264,083 Interest