i

PENGARUH PENDAERAHAN BEA PEROLEHAN HAK ATAS TANAH DAN BANGUNAN (BPHTB) DAN PAJAK BUMI DAN BANGUNAN

SEKTOR PERKOTAAN DAN PEDESAAN (PBB P2) TERHADAP PENDAPATAN ASLI DAERAH (PAD) KOTA BANJARMASIN

TUGAS AKHIR

DIAJUKAN SEBAGAI SALAH SATU PERSYARATAN MENYELESAIKAN PROGRAM PENDIDIKAN DIPLOMA III

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

POLITEKNIK NEGERI BANJARMASIN

OLEH :

DIAH APRILLYA SARI – A03120007

KEMENTRIAN RISET, TEKNOLOGI DAN DIKTI POLITEKNIK NEGERI BANJARMASIN

JURUSAN AKUNTANSI 2015

▸ Baca selengkapnya: maka oleh kertala sari segala hulubalang

(2)(3)(4)iv

Nim : A03120007

Tempat dan Tanggal Lahir : Palangkaraya, 22 April 1994

Agama : Islam

Alamat : Jl. Belitung Darat Gg. Simpang Rahmat RT 19 No

39 Banjarmasin Nama Orang Tua ( Ayah ) : Sarno

( Ibu ) : Retno Hastuti

Riwayat Pendidikan : SD Negeri Kuin Cerucuk 1 Banjarmasin ( 2000 s/d 2006 )

SMP Negeri 5 Banjarmasin ( 2006 s/d 2009 ) SMK Negeri 1 Banjarmasin ( 2009 s/d 2012 )

v

keras serta keyakinan akan tercapai, kita tidak pernah tau bagaimana cara Tuhan membantu mencapai keinginan kita

itu…

Tuliskan saja apa yang kau inginkan, mungkin tidak hari ini namun suatu hari akan bermanfaat…

A.S-vii Bismillahirrahmanirrahim

Puji dan syukur penulis panjatkan kehadirat Allah SWT, yang telah melimpahkan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan Tugas Akhir yang berjudul “Pengaruh Pendaerahan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) dan Pajak Bumi dan Bangunan sektor Perkotaan dan Pedesaan (PBB P2) terhadap Pendapatan Asli Daerah (PAD)

Kota Banjarmasin” dengan tepat waktu. Tugas Akhir ini disusun guna

memenuhi syarat menyelesaikan pendidikan Diploma III pada Jurusan Akuntansi Politeknik Negeri Banjarmasin.

Penulis berharap Tugas Akhir ini berguna bagi pembaca, baik bagi Dinas Pendapatan Daerah Kota Banjarmasin sebagai bahan masukan. Maupun bagi rekan mahasiswa Jurusan Akuntansi Politeknik Negeri Banjarmasin sebagai bahan perbandingan untuk penyusunan Tugas Akhir dimasa yang akan datang.

Tugas Akhir ini dapat diselesaikan tentunya dengan adanya bimbingan dan dorongan dari berbagai pihak. Oleh karena itu, penulis ingin menyampaikan ucapan terima kasih yang sebesar-besarnya kepada :

1. Bapak H. Edi Yohanes, ST, MT selaku Direktur Politeknik Negeri Banjarmasin.

2. Bapak Julkawait, SE, MM selaku Ketua Jurusan Akuntansi. 3. Ibu Lea Emilia Farida, SE, MM selaku Ketua Prodi Akuntansi.

4. Ibu Noor Safrina, SE, MM, MSA selaku Dosen Pembimbing I yang telah memberikan dorongan, meluangkan waktu, mendukung, serta membimbing dalam penyelesaian Tugas Akhir ini.

5. Ibu Hj. Dra. Nurhidayati, M.Pd. selaku Dosen Pembimbing II yang telah membimbing dalam hal penulisan.

viii

7. Seluruh Staff dan Karyawan Dispenda Kota Banjarmasin, terimakasih atas bantuan dan keramahannya.

8. Keluargaku, Ibunda, Ayah, Adikku Lia serta Aau atas segala doa, semangat, dorongan dan motivasinya selama pengerjaan Tugas Akhir ini.

9. Seluruh teman-teman Jurusan Akuntansi khusunya kelas VI A Akuntansi Majid, Ana, Andre, April, Aulia, Kakaguru, Fachri, Fatma, Uje, Agnes, Humai, Indri, Nisa, Aning, Meyla, Zizah, Lici, Lela, Fahmi, Rina, Anto, Wenny, Suri, Widya, Yasir, Yogi dan Aya yang telah sama-sama berjuang dan memberikan banyak bantuan, petunjuk serta nasihat dalam pengerjaan Tugas Akhir ini.

Kepada semua pihak yang telah membantu, penulis mengucapkan banyak terimakasih, semoga Allah SWT memberikan balasan atas bantuan yang telah diberikan.

Penulis menyadari bahwa Tugas Akhir ini masih jauh dari kesempurnaan. Oleh karena itu penulis selalu terbuka untuk menerima kritik dan saran yang bersifat membangun. Semoga Tugas Akhir ini dapat memberikan mannfaat. Aamiin.

Banjarmasin, Juli 2015

ix

HALAMAN PERSETUJUAN TUGAS AKHIR ... ii

HALAMAN PENGESAHAN TUGAS AKHIR ... iii

HALAMAN DAFTAR RIWAYAT HIDUP ... iv

HALAMAN MOTTO ... v

HALAMAN SURAT PERNYATAAN ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR BAGAN ... xi

HALAMAN DAFTAR TABEL ... xii

HALAMAN DAFTAR LAMPIRAN ... xiii

ABSTRAK ... xiv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 3

C. Batasan Masalah ... 4

D. Tujuan Penelitian ... 4

E. Kegunaan penelitian ... 5

BAB II TINJAUAN PUSTAKA ... 6

A. Landasan Teori ... 6 1. Pengertian Pajak ... 6 2. Fungsi Pajak ... 7 3. Jenis Pajak ... 7 4. Pajak Daerah ... 9 5. BPHTB ... 10 6. PBB ... 14 7. Pendaerahan BPHTB dan PBB P2 ... 17

x

A. Identifikasi dan Pemberian definisi Operasional Variabel ... 26

B. Jenis Penelitian ... 26

C. Jenis dan Sumber Data ... 27

D. Teknik Pengumpulan Data ... 28

E. Teknik Analisis Data ... 29

BAB IV HASIL PENELITIAN DAN PEMBAHASAN HASIL PENELITIAN ... 31

A. Hasil Penelitian ... 31

1. Gambaran Umum Dispenda Banjarmasin ... 31

2. Struktur organisasi Dispenda Banjarmasin ... 33

B. Pembahasan Hasil Penelitian ... 51

1. Pelaksanaan Kebijakan Pendaerahan BPHTB dan PBB P2 ... 51

2. Pengaruh Pendaerahan BPHTB sebagai Pajak Daerah pada Peningkatan PAD ... 64

3. Pengaruh Pendaerahan PBB P2 sebagai Pajak Daerah pada Peningkatan PAD ... 65

4. Analisis Pendaerahan BPHTB dan PBB P2 ... 70

BAB V SIMPULAN DAN SARAN ... 73

A. Simpulan ... 73

B. Saran ... 74

DAFTAR PUSTAKA LAMPIRAN

xi DAFTAR BAGAN

xii DAFTAR TABEL

Tabel 1 Perbandingan BPHTB pada Undang-undang BPHTB dengan

Undang-undang Pajak Daerah dan Retribusi Daerah ... 19

Tabel 2 Perbandingan PBB pada Undang-undang PBB dengan Undang-undang Pajak Daerah dan Retribusi Daerah... 19

Tabel 3 Tabel Matriks Persiapan Pemerintah Daerah Terkait Pengelolaan PBB ... 21

Tabel 4 Tabel Penelitian Terdahulu ... 22

Tabel 5 Realisasi Pendapatan Asli Daerah tahun 2010 ... 54

Tabel 6 Realisasi Pendapatan Asli Daerah tahun 2011 ... 56

Tabel 7 Realisasi Pendapatan Asli Daerah tahun 2012 ... 58

Tabel 8 Realisasi Pendapatan Asli Daerah tahun 2013 ... 60

Tabel 9 Realisasi Pendapatan Asli Daerah tahun 2014 ... 62

Tabel 10 Kontribusi BPHTB terhadap PAD ... 64

Tabel 11 Penerimaan PBB P2 terhadap PAD tahun anggaran 2010-2014 ... 66

Tabel 12 Realisasi Pendapatan Dana Perimbangan dan Progres tahun 2010 .... 67

Tabel 13 Realisasi Pendapatan Dana Perimbangan dan Progres tahun 2012 .... 67

Tabel 14 Perbandingan Dana Perimbangan dan Progres untuk BPHTB terhadap Pajak Daerah ... 68

Tabel 15 Perbandingan Dana Perimbangan dan Progres untuk PBB P2 terhadap Pajak Daerah ... 69

xiii

DAFTAR LAMPIRAN

1. Lembar Konsultasi Bimbingan I dan II

2. Surat Ijin Penelitian dari Instansi (Dispenda Banjarmasin) 3. Denah dan Foto Objek Penelitian (Dispenda Banjarmasin) 4. Lembar Bimbingan I dan II

5. Lembar Saran Sidang TA Penguji I, II dan III

6. Target dan Realisasi Penerimaan Pendapatan Asli Daerah dan Bagian Dana Perimbangan dan Lain-lain Pendapatan Daerah yang Sah Tahun 2010 dan 2011

7. Target dan Realisasi Penerimaan Pendapatan Asli Daerah dan Bagian Dana Perimbangan dan Lain-lain Pendapatan Daerah yang Sah Tahun 2012-2013

8. Target dan Realisasi Penerimaan Pendapatan Asli Daerah dan Bagian Dana Perimbangan dan Lain-lain Pendapatan Daerah yang Sah Tahun 2014

9. Realisasi Pendapatan Dana Perimbangan dan Progres Tahun 2010

10.Realisasi Pendapatan Dana Perimbangan dan Progres Tahun 2012 dan 2011

xiv ABSTRAK

Diah Aprillya Sari / A03120007 / 2015 / PENDAERAHAN BEA PEROLEHAN HAK ATAS TANAH DAN BANGUNAN (BPHTB) DAN PAJAK BUMI DAN BANGUNAN SEKTOR PERKOTAAN DAN

PEDESAAN (PBB P2) KOTA BANJARMASIN TERHADAP

PENDAPATAN ASLI DAERAH (PAD) KOTA BANJARMASIN / Pajak dan Akuntansi Sektor Publik / Pajak Daerah / Dinas Pendapatan Daerah Kota Banjarmasin

Tujuan Penelitian ini adalah untuk mengetahui pelaksanaan kebijakan pendaerahan BPHTB dan PBB P2, mengetahui pengaruh Pendaerahan BPHTB dan PBB P2 terhadap peningkatan Pendapatan Asli Daerah (PAD) Kota Banjarmasin

Kerangka pemikiran (teoritis) penelitian ini adalah data realisasi pendapatan asli daerah (PAD) bagian dana perimbangan dan lain-lain pendapatan daerah yang sah kota Banjarmasin tahun 2011 – 2014. Dari data tersebut penulis dapat menghitung dan menyimpulkan pelaksanaan pendaerahan BPHTB dan PBB P2 serta pengaruhnya terhadap pendapatan asli daerah (PAD).

Dari hasil disimpulkan bahwa BPHTB dan PBB P2 pada awal pendaerahan menunjukkan nilai yang cukup memuaskan karena menyumbang kontribusi terhadap PAD Kota Banjarmasin sekitar 10%, dan pada saat dikelola pemerintah pusat, pemerintah daerah mendapatkan bagi hasil yang lebih besar namun pemerintah cukup berhasil menangani pendaerahan dibuktikan dengan hampir tercapainya target realisasi BPHTB pendapatan daerah dan bahkan ada yang melebihi target dan realisasi PBB P2 pada tahun 2013 dan 2014 melebihi target.

Kata Kunci : Pajak Daerah, Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB), Pajak Bumi dan Bangunan sektor Perkotaan dan Pedesaan (PBB P2)

A. Latar Belakang Masalah

Pajak merupakan salah satu sumber penerimaan negara yang sangat penting bagi penyelenggaraan pemerintahan dan pelaksanaan pembangunan nasional. Undang-Undang Dasar 1945 telah menempatkan kewajiban perpajakan sebagai salah satu perwujudan kewajiban kenegaraan dan sebagai sarana ikut serta dalam pembiayaan dan pembangunan negara. (penjelasan atas UU RI No 21 Tahun 1997 dalam buku Pertanahan- Irma Devita). Sebagai salah satu bentuk perbaikan dan pengembangan, pemerintah berupaya menyempurnakan kebijakan desentralisasi untuk mendukung tercapainya peningkatan layanan publik di daerah. Hubungan keuangan dan daerah dalam rangka otonomi daerah untuk melaksanakan fungsinya secara efektif. Untuk melaksanakan fungsi tersebut harus ada dukungan sumber-sumber keuangan yang memadai. Kebutuhan dukungan sumber-sumber keuangan dan pembiayaan ini semakin dirasakan oleh daerah apalagi sejak diberlakukannya otonomi daerah di Indonesia, yaitu mulai tanggal 1 Januari 2001.

Pendapatan Asli Daerah (PAD) merupakan satu-satunya sumber penerimaan daerah yang benar-benar murni dikelola oleh Pemerintah Daerah, oleh karena itu keberhasilan daerah dalam menghadapi otonomi daerah dapat dilihat dari penerimaan daerah dalam sektor ini. Dengan adanya otonomi daerah, setiap daerah saling berpacu untuk mencari sumber penerimaan daerah yang

dapat membiayai pengeluaran daerah. Salah satu perwujudannya adalah dengan mengalihkan pajak BPHTB dan PBB-P2 menjadi pajak daerah. Alasan yang paling mendasar mengapa dilakukan pendaerahan BPHTB dan PBB P2 adalah kedua jenis pajak tersebut diharapkan akan meningkatkan PAD dan sekaligus memperbaiki struktur APBD dan berdasarkan praktik di banyak Negara, BPHTB dan PBB P2 termasuk dalam jenis local tax.

Di Banjarmasin sudah diterbitkan Peraturan Daerah yang mengatur mengenai BPHTB yaitu Peraturan daerah Kota Banjarmasin Nomor 20 Tahun 2010 tentang Bea Perolehan Hak atas Tanah dan Bangunan, yang mulai diberlakukan di Banjarmasin pada tanggal 1 Januari 2011. Sedangkan Pendaerahan Pajak Bumi Dan Bangunan Sektor Pedesaan Dan Perkotaan (PBB P2) ini berdasarkan UU Nomor 28 Tahun 2009 tentang pajak daerah dan retribusi daerah yang ditindaklanjuti dengan Peraturan Daerah Kota Banjarmasin Nomor 9 tahun 2011 tentang Pajak Bumi Dan Bangunan Sektor Pedesaan Dan Perkotaan (PBB P2). Masa transisi Pendaerahan BPHTB ditetapkan selama 1(satu) tahun sejak berlakunya UU Nomor 28 Tahun 2009 dan mulai efektif menjadi pajak daerah pada tanggal 1 Januari 2011. Sedangkan Pajak Bumi Dan Bangunan Sektor Pedesaan Dan Perkotaan (PBB P2) masih tetap dikelola oleh Direktorat Jenderal Pajak paling lama sampai dengan 31 Desember 2013. Selama masa transisi pemerintah melakukan berbagai kegiatan untuk mempersiapkan daerah menerima Pendaerahan BPHTB dan Pajak Bumi Dan Bangunan Sektor Pedesaan dan Perkotaan (PBB P2) dari pemerintah pusat.

Dengan diberlakukannya UU Nomor 28 Tahun 2009, maka seluruh kewenangan dalam pemungutan diserahkan kepada Pemerintah Daerah.

Jadi dengan demikian BPHTB dan PBB P2 diharapkan bisa menjadi salah satu sumber PAD yang potensial bagi daerah, dibandingkan dengan keseluruhan penerimaan pajak-pajak daerah yang ada selama ini. Selain itu setiap daerah harus dapat menganalisis seberapa besar potensi daerah yang dapat digali dan dikembangkan, dan selanjutnya dapat dilihat berapa target yang dapat dicapai dari potensi tersebut, sehingga pada akhirnya seluruh potensi daerah yang ada dapat memberikan hasil yang optimal terhadap Pendapatan Asli Daerah (PAD).

Dari paparan di atas, penulis tertarik mengangkat judul “ Pengaruh

Pendaerahan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) dan Pajak Bumi dan Bangunan sektor Perkotaan dan Pedesaan (PBB P2) Terhadap

Pendapatan Asli Daerah (PAD) Kota Banjarmasin”.

B. Rumusan Masalah

Dari latar belakang masalah diatas, dapat dirumuskan permasalahan yaitu:

1. Bagaimana pelaksanaan kebijakan pendaerahan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) dan Pajak Bumi dan Bangunan sektor Perkotaan dan Pedesaan (PBB P2)?

2. Bagaimana pengaruh Pendaerahan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) terhadap peningkatan Pendapatan Asli Daerah (PAD) Kota Banjarmasin tahun 2011-2014?

3. Bagaimana pengaruh Pendaerahan Pajak Bumi dan Bangunan sektor Perkotaan dan Pedesaan (PBB P2) terhadap peningkatan Pendapatan Asli Daerah (PAD) Kota Banjarmasin tahun 2013-2014?

C. Batasan Masalah

Untuk dapat memfokuskan pada permasalahan yang ada sesuai dengan hasil penelitian di Dinas Pendapatan Daerah Kota Banjarmasin, maka dalam penelitian ini penulis membatasi ruang lingkup pembahasan yaitu hanya membahas pelaksanaan dan pengaruh pendaerahan dua pajak daerah yakni Pendaerahan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) tahun 2011-2014 dan Pajak Bumi dan Bangunan sektor Perkotaan dan Pedesaan (PBB P2) tahun 2013-2014.

D. Tujuan Penelitian

Penelitian ini dilakukan untuk memenuhi persyaratan kelulusan pada Politeknik Negeri Banjarmasin Jurusan Akuntansi Tahun 2015 yang bertujuan: 1. Untuk mengetahui pelaksanaan kebijakan pendaerahan Bea Perolehan Hak

atas Tanah dan Bangunan (BPHTB) dan Pajak Bumi dan Bangunan sektor Perkotaan dan Pedesaan (PBB P2)

2. Untuk mengetahui pengaruh Pendaerahan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) terhadap peningkatan Pendapatan Asli Daerah (PAD) Kota Banjarmasin tahun 2011-2014

3. Untuk mengetahui pengaruh Pendaerahan Pajak Bumi dan Bangunan sektor Perkotaan dan Pedesaan (PBB P2) terhadap peningkatan Pendapatan Asli Daerah (PAD) Kota Banjarmasin tahun 2013-2014

E. Kegunaan Penelitian 1. Kegunaan Akademis

Dapat menambah ilmu pengetahuan dalam bidang perpajakan khususnya tentang Pendaerahan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) dan Pajak Bumi dan Bangunan sektor Perkotaan dan Pedesaan (PBB P2) terhadap peningkatan Pendapatan Asli Daerah (PAD) 2. Kegunaan Praktis

Dapat menjadi bahan masukan bagi Dinas Pendapatan Daerah Kota Banjarmasin untuk lebih meningkatkan kualitas kerja menjadi lebih baik dan dapat melaksanakan tugas sesuai dengan apa yang direncanakan.

6

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori 1. Pengertian Pajak

Pengertian pajak menurut Prof. Dr. Rochmat Soemirto,SH:

Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal balik yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum. (Perpajakan Edisi Revisi 2011, Prof. Dr. Mardiasmo, MBA., Ak. Penerbit Andi Yogyakarta 2011)

Dari definisi tersebut, dapat disimpulkan bahwa pajak memiliki unsur-unsur:

a. Iuran dari rakyat kepada negara.

Yang berhak memungut pajak hanyalah negara. Iuran tersebut berupa uang (bukan barang)

b. Berdasarkan undang-undang

Pajak dipungut berdasarkan atau dengan kekuatan undang-undang serta aturan pelaksanannya

c. Tanpa jasa timbal dari negara yang secara langsung dapat ditunjuk. Dalam pembayaran pajak tidak dapat ditunjukkan jasa timbal individual oleh pemerintah.

d. Digunakan untuk membiayai rumah tangga negara, yakni pengeluaran-pengeluaran yang bermanfaat bagi masyarakat luas.

2. Fungsi Pajak

a. Fungsi budgetair

Pajak sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran-pengeluarannya

b. Fungsi mengatur (regulerend)

Pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan ekonomi. Contoh:

1) Pajak yang tinggi dikenakan terhadap minuman keras untuk mengurangi konsumsi minuman keras.

2) Pajak yang tinggi dikenakan terhadap barang-barang mewah untuk mengurangi gaya hidup konsumtif.

3) Tarif pajak untuk ekspor sebesar 0% untuk mendorong ekspor Indonesia di pasaran dunia.

3. Jenis Pajak

Pajak dapat dibedakan menurut golongan, sifat dan lembaga pemungutannya.

a. Jenis Pajak Menurut Golongan

1) Pajak Langsung, yaitu pajak yang harus dipikul sendiri oleh Wajib Pajak dan tidak dapat dibebankan atau dilimpahkan kepada orang lain.

2) Pajak Tidak Langsung, yaitu pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain.

Contoh : Pajak Pertambahan Nilai. b. Jenis Pajak Menurut Sifatnya

1) Pajak Subjektif, yaitu pajak yang berpangkal atau berdasarkan pada subjeknya, dalam arti memperhatikan keadaan diri Wajib Pajak. Contoh : Pajak Penghasilan

2) Pajak Objektif, yaitu pajak yang berpangkal pada objeknya tanpa memperhatikan keadaan diri Wajib Pajak.

Contoh : Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah.

c. Jenis Pajak Menurut Lembaga Pemungutannya

1) Pajak Pusat, yaitu pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara

Contoh : Pajak Penghasilan, Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah, pajak Bumi dan Bangunan, dan Bea Materai.

2) Pajak Daerah, yaitu pajak yang dipungut oleh Pemerintah daerah dan digunakan untuk membiayai rumah tangga daerah.

Pajak Daerah terdiri atas:

a) Pajak Propinsi, contoh: Pajak Kendaraan Bermotor dan Pajak Bahan Bakar Kendaraan Bermotor

b) Pajak Kabupaten/Kota, contoh: Pajak Hotel, Pajak Restoran, dan Pajak Hiburan.

4. Pajak Daerah

Pajak daerah adalah iuran wajib yang dilakukan oleh daerah kepada orang pribadi atau badan tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintahan daerah dan pembangunan daerah .(Marihot P Siahaan, 2008:10 dalam M Maulidin Nazib 2010)

Pengertian pajak menurut Undang-Undang nomor 34 tahun 2000 tentang pajak daerah dan retribusi daerah. Menjelaskan bahwa Pajak Daerah, yang selanjutya disebut Pajak, adalah kontribusi wajib kepada Daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Daerah bagi sebesar-besarnya kemakmuran rakyat. Berdasarkan pengertian diatas dapat diambil kesimpulan bahwa ciri-ciri pajak daerah sebagai berikut.

a. Pajak Daerah berasal dari pajak negara yang diserahkan kepada daerah sebagai Pajak Daerah yang penyerahannya berdasarkan undang-undang. b. Hasil pungutan Pajak Daerah dipergunakan untuk membiayai penyelenggaraan urusan rumah tangga daerah dan pengeluaran daerah. c. Pemungutan Pajak Daerah didasarkan pada kekuatan undang-undang

5. Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB)

a. Pengertian Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) adalah pungutan atas perolehan hak atas tanah dan atau bangunan. Perolehan hak atas tanah dan atau bangunan adalah perbuatan atau peristiwa hukum yang mengakibatkan diperolehnya hak atas dan atau bangunan oleh orang pribadi atau badan. (https://id.wikipedia.org)

b. Prinsip yang dianut dalam Undang-Undang BPHTB adalah:

1) Pemenuhan kewajiban BPHTB adalah berdasarkan system self

assessment, yaitu Wajib Pajak menghitung dan membayar sendiri

utang pajaknya.

2) Besarnya tarif ditetapkan sebesar 5% (lima persen) dari Nilai Perolehan Objek Pajak Kena Pajak (NJOPKP)

3) Agar pelaksanaan Undang-Undang BPHTB dapat berlaku secara efektif, maka baik kepada Wajib Pajak maupun kepada pejabat-pejabat umum yang melanggar ketentuan atau tidak melaksanakan kewajibannya, dikenakan sanksi menurut peraturan perundang-undangan yang berlaku.

4) Hasil Penerimaan BPHTB merupakan penerimaan negara yang sebagian besar diserahkan kepada Pemerintah Daerah, untuk meningkatkan pendapatan daerah guna membiayai pembangunan daerah dan dalam rangka memantapkan otonomi daerah.

5) Semua pungutan atas perolehan hak atas tanah dan atau bangunan di luar ketentuan ini tidak diperkenankan.

c. Dasar Hukum

1) Undang-Undang Republik Indonesia No. 20 Tahun 2000 tentang Perubahan atas UU No. 21 Tahun 1997 tentang Bea Perolehan Hak atas Tanah dan Bangunan.

2) Peraturan Pemerintah No. 111 Tahun 2000 tentang Pengenaan Bea Perolehan Hak atas Tanah dan Bangunan karena waris dan hibah wasiat.

3) Peraturan Pemerintah No. 112 Tahun 2000 tentang Pengenaan Bea Perolehan Hak atas Tanah dan Bangunan karena pemberian Hak Pengelolaan.

4) Peraturan Pemerintah No. 113 Tahun 2009 tentang Penentuan Besarnya Nilai Perolehan Objek Pajak Tidak Kena Pajak Bea Perolehan Hak atas Tanah dan Bangunan.

5) Keputusan Menteri Keuangan No. 516/KMK.04/2000 tentang Tata Cara Penentuan Besarnya Nilai Perolehan Objek Pajak Tidak Kena Pajak Bea Perolehan Hak atas Tanah dan Bangunan.

6) Keputusan Menteri Keuangan No. 517/KMK.04/2000 tentang Penunjukkan Tempat dan Tata Cara Pembayaran Bea Perolehan Hak atas Tanah dan Bangunan.

7) Keputusan Menteri Keuangan No. 518/KMK.04/2000 tentang Pemberian Pengurangan Bea Perolehan Hak atas Tanah dan Bangunan

8) Keputusan Menteri Keuangan No. 519/KMK.04/2000 tentang pembagian hasil penerimaan Bea Perolehan Hak atas Tanah dan Bangunan antara Pemerintah Pusat dan Daerah.

d. Objek Pajak

Objek BPHTB adalah perolehan hak atas tanah dan atau bangunan. Perolehan hak atas tanah dan atau bangunan meliputi:

1) Perpindahan hak karena: a) Jual-beli;

b) Tukar-menukar; c) Hibah;

d) Hibah Wasiat; e) Waris;

f) Pemasukan dalam perseroan atau badan hukum lainnya; g) Pemisahan hak yang mengakibatkan peralihan;

h) Penunjukan pembeli dalam lelang;

i) Pelaksanaan putusan hakim yang mempunyai kekuatan hukum tetap;

j) Penggabungan usaha; k) Peleburan usaha; l) Pemekaran usaha;

m) Hadiah.

2) Pemberian hak baru karena: a) Kelanjutan pelepasan hak; b) Di luar pelepasan hak e. Subjek Pajak

Subjek pajak adalah orang pribadi atau badan yang memperoleh hak atas tanah dan atau bangunan. Subjek pajak yang dikenakan kewajiban membayar pajak menjadi Wajib Pajak BPHTB menurut Undang-Undang BPHTB.

f. Tarif Pajak

1) Besarnya tarif pajak untuk Bea Perolehan Hak atas Tanah untuk pemindahan hak ditetapkan sebesar 5% (lima persen).

2) Dikecualikan untuk Tarif Pajak Bea Perolehan Hak atas Tanah untuk waris dan hibah wasiat ditetapkan sebesar 2,5% (dua koma lima persen).

3) Tarif Pajak untuk Bea Perolehan Hak atas Tanah untuk pemberian hak baru ditetapkan sebesar 2,5% (dua koma lima persen).

4) Dikecualikan untuk Tarif Pajak untuk Bea Perolehan Hak atas Tanah untuk pemberian hak baru yang berbadan hukum ditetapkan sebesar 5% (lima persen).

5) Tarif Pajak untuk Bea Perolehan Hak atas Tanah untuk hak pengelolaan ditetapkan sebesar 2,5% (dua koma lima persen).

BPHTB = Nilai Perolehan Objek pajak kena Pajak x Tarif = (NPOP- NPOPTKP) x 5%

= (NPOP – Rp 60.000.000,- x 5%

(Sumber : Perda Kota Banjarmasin mengenai pajak daerah BPHTB) 6. Pajak Bumi dan Bangunan (PBB)

a. Pengertian Pajak Bumi dan Bangunan

Pajak bumi dan bangunan (PBB) adalah pajak yang dipungut atas tanah dan bangunan karena adanya keuntungan dan/atau kedudukan sosial ekonomi yang lebih baik bagi orang atau badan yang mempunyai suatu hak atasnya atau memperoleh manfaat dari padanya.

b. Dasar Hukum Pajak Bumi dan Bangunan (PBB)

Dasar Hukum Pajak Bumi dan Bangunan (PBB P2) adalah UU Nomor 28 Tahun 2009 tentang pajak daerah dan retribusi daerah yang ditindaklanjuti dengan Peraturan Daerah Kota Banjarmasin Nomor 9 tahun 2011 tentang Pajak Bumi Dan Bangunan Sektor Pedesaan Dan Perkotaan

c. Objek Pajak Bumi dan Bangunan Sektor Pedesaan Dan Perkotaan 1) Objek pajak Bumi dan Bangunan Sektor Pedesaan Dan Perkotaan

adalah Bumi dan/atau bangunan yang dimiliki, dikuasai, dan/atau dimanfaatkan oleh orang pribadi atau Badan, kecuali kawasan yang digunakan untuk kegiatan usaha perkebunan, perhutanan, dan pertambangan

a) Jalan lingkungan yang terletak dalam satu komplek bangunan seperti hotel, pabrik, dan emplasemennya, yang merupakan suatu kesatuan dengan kompleks Bangunan tersebut;

b) Jalan tol; c) Kolam renang; d) Pagar mewah; e) Tempat olahraga;

f) Galangan kapal, dermaga; g) Taman mewah;

h) Tempat penampungan/kilang minyak, air dan gas, pipa minyak; i) Menara.

3) Objek Pajak yang tidak dikenakan Pajak Bumi dan Bangunan Pedesaan dan Perkotaan adalah objek pajak yang :

a) Digunakan oleh Pemerintah dan Daerah untuk penyelenggaraam pemerintahan;

b) Digunakan semata-mata untuk melayani kepentingan umum dibidang; ibadah, sosial, kesehatan, pendidikan dan kebudayaan nasional, yang tidak dimaksudkan untuk memperoleh keuntungan

c) Digunakan untuk kuburan, peninggalan purbakala, atau yang sejenisnya dengan itu;

d) Merupakan hutan lindung, hutan suaka alam, hutan wisata, taman nasional, tanah penggembalan, yan dikuasai oleh desa dan tanah Negara yang belum dibebani suatu hak;

e) Digunakan oleh perwakilan diplomatic dan konsulat berdasarkan atas perlakuan timbal balik;

f) Digunakan oleh badan atau perwakilan lembaga internasional yang ditetapkan dengan Peraturan Menteri Keuangan

4) Klasifikasi bumi dan bangunan adalah pengelompokkan bumi dan bangunan menurut nilai jualnya dan digunakan sebagai pedoman, serta untuk memudahkan penghitungan pajak yang terutang.

d. Subjek Pajak Bumi dan Bangunan

1) Subjek Pajak Bumi dan Bangunan Pedesaan dan Perkotaan adalah orang pribadi atau badan yang secara nyata mempunyai suatu hak atas bumi dan/atau memperoleh manfaat atas Bumi, dan/atau memiliki, menguasai, dan/atau memperoleh manfaat atas Bangunan, dengan demikian tanda pembayaran/pelunasan pajak bukan merupakan bukti pemilikan hak.

2) Wajib Pajak Bumi dan Bangunan Pedesaan dan Perkotaan adalah orang pribadi atau badan yang secara nyata mempunyai suatu hak atas Bumi dan/atau memiliki, menguasai dan/atau memperoleh manfaat atas Bangunan.

e. Tarif Pajak Bumi dan Bangunan

1) Tarif Pajak Bumi dan Bangunan Pedesaan dan Perkotaan untuk NJOP sampai dengan Rp 1.000.000.000,- ditetapkan sebesar 0,1% 2) Tarif Pajak Bumi dan Bangunan Pedesaan dan Perkotaan untuk

NJOP diatas Rp 1.000.000.000,- ditetapkan sebesar 0,2% f. Dasar Pengenaan Pajak Bumi dan Bangunan

1) Dasar pengenaan pajak bumi dan bangunan adalah Nilai Jual Objek Pajak (NJOP)

2) Besarnya Nilai Jual Objek Pajak ditetapkan setiap tiga tahun, kecuali untuk objek pajak tertentu dapat ditetapkan setiap tahun sesuai dengan perkembangan wilayahnya.

3) Penetapan besarnya NJOP dilakukan oleh Walikota.

(Sumber : Perda Kota Banjarmasin mengenai pajak daerah PBB P2)

7. Pendaerahan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) dan Pajak Bumi Dan Bangunan Pedesaan Dan Perkotaan (PBB P2)

Pendaerahan pengelolaan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) dan Pajak Bumi dan Bangunan Pedesaan dan Perkotaan (PBB-P2) dari Pemerintah Pusat kepada Pemerintah Daerah merupakan suatu bentuk tindak lanjut kebijakan otonomi daerah dan desentralisasi fiskal. Bentuk kebijakan tersebut dituangkan ke dalam Undang-undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah. Hal ini adalah titik balik dalam pengelolaan Bea Perolehan Hak atas Tanah dan Bangunan, dan pengelolaan Pajak Bumi dan Bangunan sektor Pedesaan dan Perkotaan. Dengan Pendaerahan ini maka kegiatan proses

pendataan, penilaian, penetapan, pengadministrasian, pemungutan, penagihan dan pelayanan PBB-P2 akan diselenggarakan oleh Pemerintah Daerah (Kabupaten/Kota).

a. Tujuan pendaerahan pengelolaan PBB-P2 menjadi pajak daerah sesuai dengan Undang-Undang Pajak Daerah dan Retribusi Daerah adalah: 1) Meningkatkan akuntabilitas penyelenggaraan otonomi daerah

2) Memberikan peluang baru kepada daerah untuk mengenakan pungutan baru (menambah jenis pajak daerah dan retribusi daerah), 3) Memberikan kewenangan yang lebih besar dalam perpajakan dan

retribusi dengan memperluas basis pajak daerah,

4) Memberikan kewenangan kepada daerah dalam penetapan tarif pajak daerah, dan

5) Menyerahkan fungsi pajak sebagai instrumen penganggaran dan pengaturan pada daerah.

Tabel 1

Perbandingan BPHTB pada undang BPHTB dengan Undang-undang Pajak Daerah dan Retribusi Daerah

Sumber: Materi Presentasi “Perpindahan PBB-P2 dan BPHTB sebagai

Pajak Daerah,” Direktorat Jenderal Pajak. Agustus 2011

Tabel 2

Perbandingan PBB pada Undang-undang PBB dengan Undang-undang Pajak Daerah dan Retribusi Daerah

Sumber: Materi Presentasi “Perpindahan PBB-P2 dan BPHTB sebagai

b. Manfaat Pendaerahan PBB-P2 dan BPHTB

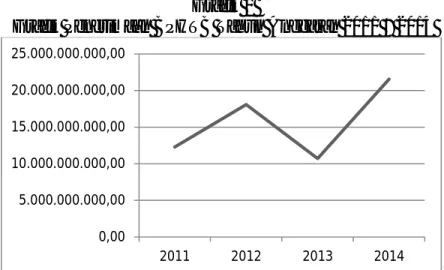

Dengan pendaerahan ini, penerimaan PBB-P2 dan BPHTB akan sepenuhnya masuk ke pemerintah kabupaten/kota sehingga diharapkan mampu meningkatkan jumlah pendapatan asli daerah. Pada saat PBB-P2 dikelola oleh pemerintah pusat, pemerintah kabupaten/kota hanya mendapatkan bagian sebesar 64,8 % dan BPHTB hanya mendapatkan 64% (Keputusan Menteri Keuangan No. 519/KMK.04/2000). Setelah Pendaerahan ini, semua pendapatan dari sektor PBB-P2 dan BPHTB akan masuk ke dalam kas pemerintah daerah.

Gambar 1

Perbandingan Penerimaan PBB-P2 dan BPHTB Sebelum dan Setelah Perpindahan

Sumber: Materi Presentasi “Perpindahan PBB-P2 dan BPHTB sebagai

Tabel 3

Matriks Persiapan Pemerintah Daerah Terkait Pengelolaan PBB-P2

Sumber: Materi Presentasi “Perpindahan PBB-P2 Sebagai Pajak

Daerah,” Direktorat Jenderal Pajak. Juni 2012

Sebagaimana diamanatkan oleh UU PDRD, PBB Pedesaan dan Perkotaan diserahkan kepada Pemerintah Daerah selambat-lambatnya tanggal 31 Desember 2013. Dengan demikian, maka mulai Tahun pajak 2014, PBB P2 menjadi Pajak Kabupaten/Kota. Untuk dapat memungut PBB P2, maka salah satu hal yang harus dilakukan oleh Pemerintah Daerah adalah menyiapkan Peraturan Daerah dan peraturan pelaksanaannya. Bagi daerah yang belum siap menjalankan Pendaerahan pengelolaan PBB-P2 dan BPHTB pada akhir tahun 2013, daerah tersebut akan berpotensi kehilangan

salah satu sumber pendapatan asli daerah karena pada saat itu pemerintah pusat sudah tidak boleh melakukan pemungutan terhadap kedua jenis pajak tersebut, sesuai dengan amanat pada pasal 180 Undang-undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah. Oleh karena itu, menjelang pelaksanaan penuh Pendaerahan pengelolaan PBB-P2 dan BPHTB, daerah dituntut untuk mempersiapkan diri.

B. Hasil Penelitian Terdahulu

Tabel 4

Tabel Hasil Penelitian Terdahulu Aspek Ruth Rosiana

UIN Syarif Hidayatullah Jakarta

Sherra Emaretha 203082001913

Diah Aprillya Sari A03120007

Objek Penelitian

Pelaksanaan Pungutan Bea Perolehan Hak atas Tanah dan Bangunan setelah Diberlakukannya Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah di Kabupaten Pringsewu Analisis Pengaruh Pelaksanaan Pemungutan BPHTB dan Sosialisasi Perpajakan Terhadap Penerimaan BPHTB (Studi Kasus Pada kantor Pelayanan PBB Jakarta Selatan Satu)

Pendaerahan BeaPerolehan Hak Atas Tanah Dan Bangunan (BPHTB) Dan Pajak

Bumi Dan Bangunan Sektor Perkotaan Dan Pedesaan (PBB P2) Terhadap Pendapatan Asli

Daerah (PAD) Kota Banjarmasin

Metode Penelitian

Studi empiris Teknik yang digunakan dalam penelitian sampel adalah Convenince Sampling atau pemilihan sampel yang berdasarkan kemudahan

Penelitian deskriptif yaitu dengan mendeskripsikan, mencatat, analisis dan menginterpretasikan kondisi yang sekarang ini terjadi atau ada Hasil a. Pelaksanaan

pungutan BPHTB di

a. Hasil uji koefisien determinasi (R Square)

Kabupaten Pringsewu sejak berlakunya Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah belum terlaksana sepenuhnya, karena dasar pemungutan BPHTB tidak berdasarkan Peraturan Daerah melainkan berdasarkan Surat Ketetapan Bupati Nomor 973/07.a/D.04/2011 tertanggal 18 Januari 2011, oleh karena itu maka terjadi ketidak seragaman dalam pemungutan BPHTB di Kabupaten

Pringsewu. Ada sebagian PPAT yang membantu

Pemerintah Daerah dalam memungut BPHTB dan ada sebagian PPAT yang menunda membantu Pemerintah Daerah dalam memungut BPHTB untuk transaksi di atas NPOPTKP, yaitu transaksi di atas Rp. 60.000.000,- (enam puluh juta rupiah). b. Pelaksanaan pungutan BPHTB yang tidak berdasarkan Peraturan Daerah melainkan Surat menunjukkan bahwa pengaruh p elaksanaan pemungutan BPHTB dan sosialisasi perpajakan terhadap penerimaan BPHTB sebesar 83,7% sedangkan sisanya sebesar 16,3% dipengaruhi variabel lain yang tidak

termasuk dalam regresi ini

b.Hasil uji f menunjukan adanya pengaruh yang signifikan antara pelaksanaan pemungutan BPHTB dan sosialisasi perpajakan terhadap penerimaan BPHTB yaitu dengan melihat hasil dari f hitung > f tabel (249,584>3,12) dan nilai

signifikansinya lebih kecil dari alpha (0,000<0,05), maka menolak Ho dan Ha diterima

c.Hasil uji t menunjukkan adanya pengaruh yang signifikan anatara variabel pelaksanaan pemungutan BPHTB terhadap penerimaan BPHTB yaitu dengan melihat nilai t hitung > t tabel

d. (8,235>1980) dan nilai signifikansinya lebih keci dari alpha (,000<0,005), maka menolak Ho dan Ha

Ketetapan Bupati Nomor 973/07.a/D.04/2011 tertanggal 18 Januari 2011 yang terjadi di Kabupaten Pringsewu, menyebabkan tidak sepenuhnya terjadi perlindungan kepentingan hak-hak wajib pajak BPHTB yang mendapat perolehan hak atas tanah dan bangunan. Hal tersebut

dikarenakan ada sebagian PPAT yang tetap membantu Pemerintah Daerah dalam memungut BPHTB dan ada sebagian PPAT yang menunda membantu Pemerintah Daerah dalam memungut BPHTB untuk transaksi di atas NPOPTKP, yaitu transaksi di atas Rp. 60.000.000,- (enam puluh juta rupiah), sehingga otomatis akta peralihan hak atas tanah tidak dapat di buat, dan di sisi lain Kantor Pertanahan tidak mau memproses peralihan hak atas tanah apabila pajak BPHTB belum terbayarkan, oleh karena itu seseorang atau badan yang akan memperoleh hak atas

dditerima

e.Hasil uji menunjukan adanya pengaruh yang signifikan antara variabel sosialisasi perpajakn terhadap penerimaan BPHTB dengan melihat nilai t hitung > t tabel (7,108>1,980) dan signifikansinya lebih kecik dari alpha (0,000<0,005), maka menolak Ho dan Ha diterima,

tanah dan/atau bangunan tidak dapat memanfaatkan hak atas tanah dan/atau bangunan tersebut secara maksimal, sehingga tidak sepenuhnya terjadi perlindungan hak-hak kepentingan wajib pajak BPHTB

26

A. Identifikasi dan Pemberian Definisi Operasional Variabel

Berikut ini definisi operasional dari masing-masing variabel dalam penelitian ini yaitu:

1. Pendapatan Asli Daerah (PAD) adalah pendapatan yang diperoleh daerah yang dari sumber-sumber dalam wilayahnya sendiri yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan.

2. BPHTB Bea Perolehan Atas Tanah dan Bangunan (BPHTB) adalah pajak yang dikenakan atas perolehan hak atas tanah dan/atau bangunan, yang selanjutnya disebut BPHTB.

3. PBB P2 adalah Pajak Bumi dan Bangunan sektor Pedesaan dan Perkotaan selanjutnya disingkat PBB P2 adalah pajak atas bumi dan/atau bangunan yang dimiliki, dikuasai, dan/atau dimanfaatkan oleh orang pribadi atau Badan kecuali kawasan yang digunakan untuk kegiatan usaha perkebunan, perhutanan dan pertambangan.

B. Jenis Penelitian

Jenis penelitian yang digunakan penulis adalah jenis peneltian deskriptif yaitu penelitian yang mempelajari masalah-masalah yang ada serta tata cara kerja yang berlaku. Penelitian deskriptif ini bertujuan untuk mendeskripsikan apa saja yang saat ini berlaku. Didalamnya terdapat upaya

mendeskripsikan, mencatat, analisis dan menginterpretasikan kondisi yang sekarang ini terjadi atau ada. Dengan kata lain, penelitian deskriptif ini bertujuan untuk memperoleh informasi-informasi mengenai keadaan yang ada.

Penelitian deskriptif dirancang untuk mengumpulkan informasi, dalam penelitian ini penulis hanya akan membahas pelaksanaan dan pengaruh pendaerahan dua pajak daerah yakni Pendaerahan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) tahun 2011-2014 dan Pajak Bumi dan Bangunan sektor Perkotaan dan Pedesaan (PBB P2) tahun 2013-2014.

C. Jenis dan Sumber Data 1. Jenis Data

Jenis data yang dikumpulkan dalam penelitian ini menggunakan dua jenis data yaitu :

a. Data Kualitatif

Data Kualitatif adalah suatu data yang berbentuk angka dan didasarkan pada pertimbangan karakteristik perusahaan, melainkan yang berbentuk kata, kalimat, skema, dan gambar (Sugiono 2002:14). Contoh data kualitatif adalah sejarah dinas pendapatan dan struktur organisasi dinas pendapatan kota Banjarmasin.

b. Data Kuantitatif

Data Kuantitatif adalah data yang berbentuk angka atau data yang kuantitatif yang diangkakan (Sugiono 2002:14). Contoh data

kuantitatif adalah Rekapitulasi Realisasi Pendapatan asli Daerah Kota Banjarmasin.

2. Sumber Data

Dalam penelitian ini, penulis menggunakan dua sumber data yaitu:

a. Data Primer

Sumber primer adalah data yang langsung memberikan kepada pengumpul data (Sugiyono 2010:193). Data primer dalam penelitian ini yaitu informasi yang diperoleh dari wawancara mengenai pengaruh Pendaerahan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) dan Pajak Bumi dan Bangunan sektor Perkotaan dan Pedesaan (PBB P2) terhadap peningkatan Pendapatan Asli Daerah (PAD).

b. Data Sekunder

Data sekunder adalah sumber yang tidak langsung memberikan data kepada pengumpul data, misalnya lewat orang lain atau lewat dokumen (Sugiyono 2010:193). Data sekunder dalam penelitian ini adalah data yang tidak perlu diolah kembai oleh penulis berupa struktur organisasi dan sejarah Dinas Pendapatan.

D. Teknik Pengumpulan Data

Untuk melengkapi data yang diperlukan, maka penulis menggunakan tenik pengumpulan data sebagai berikut :

Penelitian ini dilakukan dengan cara melakukan pengamatan langsung ke Dinas Pendapatan Daerah Kota Banjarmasin untuk memperoleh data serta informasi dan keterangan secara lengkap. Dalam peninjauan tersebut yang dapat dilakukan adalah : Dokumentasi yaitu pengumpulan data dengan cara mengumpulkan dan mempelajari dokumentasi-dokumentasi yang terdapat pada dinas terkait.

2) Penelitian Kepustakaan

Penelitian ini dilakukan dengan cara mengumpulkan bahan-bahan referensi dari beberapa literatur dan sumber-sumber lain yang berkaitan dengan permasalahan yang akan dibahas, khususnya mengenai Pendaerahan BPHTB dan PBB P2 dari pajak pusat menjadi pajak daerah. E. Teknik Analis Data

Data yang diperoleh dari penelitian di lapangan digunakan sebagai alat untuk diamati dan dilihat pengaruhnya terhadap Pendapatan Asli Daerah dengan cara:

1) Rekapitulasi pendapatan daerah tentang BPHTB hasil wawancara kepada pemerintah yang berwenang pada bagian BPHTB

2) Rekapitulasi pendapatan daerah tentang PBB P2 hasil wawancara kepada pemerintah yang berwenang pada bagian PBB P2

3) Menganalisa rekapitulasi pendapatan daerah, kemudian mempelajari dan melihat pengaruhnya terhadap Pendapatan Asli Daerah

4) Mengetahui kontribusi penerimaan dua pajak ke daerah yaitu BPHTB dan PBB P2 terhadap Pendapatan Asli Daerah dengan rumus kontribusi pajak terhadap pendapatan asli daerah sebagai berikut :

……… (1)

Pn = Kontribusi Penerimaan BPHTB atau PBB P2 terhadap PAD QY= Jumlah penerimaan PAD

QX= Jumlah penerimaan BPHTB atau PBB P2 n = Tahun periode

5) Menyimpulkan seberapa besar pengaruh masuknya dua pajak ke daerah yaitu BPHTB dan PBB P2 terhadap Pendapatan Asli Daerah.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN HASIL PENELITIAN

A. Hasil Penelitian

1. Gambaran Umum Dinas Pendapatan Kota Banjarmasin

Kantor Pemerintahan Kotamadya Daerah Tingkat II Banjarmasin sudah didirikan sejak zaman Belanda. Perkembangan nama dan tempat kantor Pemerintahan Kotamadya Daerah Tingkat II mengalami perubahan beberapa kali.

Zaman Belanda, kantor Pemerintahan Kotamadya Daerah Tingkat II Banjarmasin disebut kantor Stadsgmeente. Kantor ini terletak di Jalan

Heerengrecht atau yang dikenal sekarang Jalan Jawa atau Jalan D.I.

Panjaitan.

Zaman Jepang, kantor Pemerintahan Kotamadya Daerah Tingkat II Banjarmasin dipindahkan ke Jalan Lambung Mangkurat. Sebelum tahun 1942 Kantor Pemerintahan Kotamadya Daerah Tingkat II Banjarmasin digunakan sebagai toko, toko ini dikelola oleh orang Jerman yang nama tokonya dikenal dengan nama Neffer & CO. Kantor Pemerintahan Kotamadya Daerah Tingkat II Banjarmasin pada zaman Jepang dikenal dengan nama kantor Stadsgmeente.

Awal kemerdekaan Republik Indonesia, Kantor Stadsgmeente diganti namanya menjadi kantor Balai Kota. Tahun 1960 kantor Balai Kota diperbaiki atapnya diganti dengan bubungan tinggi. Kemudian pada tahun

32

32

Karena banyaknya kegiatan pemerintahan daerah, kemudian tahun 2012 walikota beserta unit-unit kerjanya pindah ke bangunan kantor yang baru yaitu di Jalan Pramuka/Tirta Dharma, Komp. PDAM No. 17 Banjarmasin. Sebagaimana telah diatur dalam Peraturan Daerah Kota Banjarmasin Nomor 28 Tahun 2011 tentang Pembentukan Organisasi dan Tata Kerja Perangkat Daerah Kota Banjarmasin, Dinas Pendapatan Daerah sebagai salah satu komponen perangkat daerah dituntut dan berperan membantu Kepala Daerah dalam menentukan dan melaksanakan kebijakan dibidang pengelolaan pendapatan daerah yang mempunyai tugas pokok dan fungsi sebagai berikut :

a. Tugas Pokok

Dinas Pendapatan Daerah mempunyai tugas pokok melaksanakan urusan rumah tangga daerah dan tugas pembantuan dalam bidang pendapatan daerah.

b. Fungsi

Dinas Pendapatan Daerah mempunyai fungsi:

1) Perumusan kebijakan teknis dalam bidang pendapatan daerah sesuai dengan kebijakan umum yang ditetapkan oleh Walikota;

2) Penyelenggara urusan pemerintahan dan pelayanan umum di bidang pendapatan daerah;

33

33

pengaturan, pengendalian dan evaluasi terhadap Pajak Bumi dan Bangunan (PBB) serta BPHTB;

5) Perumusan dan penetapan kebijakan operasional, pembinaan, pengaturan, pengendalian dan evaluasi terhadap pajak daerah lainnya;

6) Perumusan dan penetapan kebijakan operasional, pembinaan, pengaturan, pengendalian dan evaluasi terhadap pelaksanaan pembukuan dan pelaporan;

7) Perumusan dan penetapan kebijakan operasional, pembinaan, pengaturan, pengendalian dan evaluasi terhadap dana perimbangan dan lain-lain pendapatan daerah;

8) Pemberian dan pengendaliana unit pelaksana teknis; 9) Pengelolaan urusan kesekretariatan.

2. Struktur Organisasi Dinas Pendapatan Kota Banjarmasin

Struktur organisasi adalah suatu bagan yang menunjukkan kegiatan melaksanakan fungsi dan tugas yang dibebankan oleh instansi atau perusahaan terhadap posisi atau jabatan tertentu. Struktur organisasi memperjelas bagaimana yang berwenang dan yang akan memberikan tugas dan tanggung jawab pada suatu instansi atau perusahaan. Berikut struktur organisasi pada Dinas Pendapatan Kota Banjarmasin :

34

34

fgf

Sekertaris

Kasubag Program Kasubag Umum

& Kepegawaian

Kasubag Keuangan

Kabid Pembukuan Kabid Dana

Pengembangan Kasi Pembukuan Kasi Pelaporan Kasi Verifikasi Kasi Dana Pengembangan Kasi Lain-lain Pendapatan Kasi Lain-lain PAD yang Sah

KA UPT Dispenda Banjarmasin Selatan KA UPT Dispenda Banjarmasin Tengah KA UPT Dispenda Banjarmasin Barat KA UPT Dispenda Banjarmasin Utara KA UPT Dispenda Banjarmasin Timur Kelompok Jabatan Fungsional

Kabid PBB& BPHTB Kabid Pajak Daerah

Kasi Pendataan & Pendaftaran PBB & BPHTB

Kasi Penetapan & Perhitungan PBB & BPHTB

Kasi Penagihan & Retitusi PBB & BPHTB Kasi Pendataan & Pendaftaran Kasi Penetapan & Perhitungan Kasi Penagihan & Retitusi

35

35

Berdasarkan Keputusan Walikota Banjarmasin Nomor 84 Tahun 2012 tentang Uraian tugas Dinas Pendapatan Daerah Kota Banjarmasin :

1. Kepala Dinas Pendapatan Kota Banjarmasin Mempunyai tugas:

a. Menetapkan rencana Strategis Dinas berdasarkan RPJM, Visi dan Misi serta Program Walikota di bidang pendapatan daerah;

b. Menetapkan usulan program, rencana kerja dan anggaran tahunan dinas berbasis kinerja dan berdasarkan Renstra serta masukan dari sekretaris dan bidang-bidang lingkup dinas;

c. Menetapkan kebijakan operasional pembinaan pengaturan, pengendalian dan evaluasi pengelolaan pajak daerah, dana perimbanngan dan lain-lain pendapatan daerah;

d. Menyelenggarakan upaya peningkatan dan optimalisasi pendapatan daerah yang bersumber dari pajak daerah, dana perimbangan dan lain-lain pendapatan yang daerah e. Menyelenggarakan koordinasi dan konsultasi untuk

menjalin kerjasaman dengan berbagai pihak terkait baik pemerintah maupun swasta dalam rangka mendukung pelaksanaan tugas dan fungsi dinas;

36

36

f. Menetapkan pedoman dan petunjuk teknis pelaksana kegiaatan kedinasan dinas;

g. Membina, memotivasi, melaksanakan pengawasan melekat serta mengevaluasi pelaksanaan tugas bawahan dalam rangka peningkatan kinerja dan produktifitas kinerja serta pengembangan karir;

h. Memberikan laporan tentang hal-hal yang berkenaan dengan pelaksanaan kegiatan kedinasan dinas dan hal lain yang menyangkut urusan pendapatan daerah baik diminta maupun tidak kepada Walikota;

i. Melaksanakan tugas lain yang diberikan oleh walikota sesuai dengan uraian tugas.

2. Sekretariat Dinas Pendapatan Kota Banjarmasin

Sekretariat Mempunyai tugas pokok memberikan pelayanan administratif yang meliputi urusan umum dan kepegawaian , program dan keuangan serta melaksanakan koordinasi dengan unit kerja lingkup dinas dalam rangka optimalisasi pendapatan daerah. Dengan uraian dinas sebagai berikut:

a. Mengkoordinasikan perumusan dan pelaksanaan kebijakan teknis penyelenggaraan tugas dan fungsi dinas oleh bidang-bidang di lingkungan dinas;

37

37

c. Mengkoordinasikan penyusunan usulan program rencana kerja, kinerja dan anggaran berbasis kinerja tahunan dinas; d. Menyelenggarakan pembinaan ketatalaksanaan lingkup

dinas;

e. Mendistribusikan tugas, memberikan arahan dan petunjuk kepada bawahan sesuai dengan tugas pokok dan fungsi masing-masing sub bagian lingkup sekretariat;

f. Melaksanakan koordinasi dengan seluruh unit kerja di lingkungan dinas dalam rangka penyelenggaraan administrsi umum, kepegawaian program pelaporan dan evaluasi pengelolaan administrasi keuangan dinas serta dalam rangka optimalisasi pendapatan daerah baik yang bersumber dari Pendapatan Asli Daerah, Dana Perimbangan dan lain-lain Pendapatan Daerah yang Sah; g. Melaksanakan koordinasi dan konsultasi dengan instansi

terkait dalam rangka mendukung pelaksanaan tugas sekretariat dengan persetujuan/sepengetahuan kepala dinas;

h. Memberikan saran dan pertimbangan kepad Kepala Dinas mengenai hal-hal yang berkaitang dengan penyeleggraan administrasi umum, kepegawaian, program evaluasi dan pelaporan serta pengelolaan administrasi keuangan dinas;

38

38

i. Menyelenggarakan penyusunan LAKIP yang berkenaan dengan Dinas;

j. Memberikan laporan pelaksanaan tugas kepada Kepala Dinas;

k. Melaksanakan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan tugas pokok dan fungsinya.

Sekretariat terdiri dari:

1) Sub Bagian Umum dan Kepegawaiaan

Mempunyai tugas pokok menyelenggarakan kegiatan surat menyurat, kerarsipan, urusan kepegawaian, perlengkapan serta urusan rumah tangga dan umum;

2) Sub Bagian Program

Mempunyai tugas pokok menyelenggarakan kegiatan teknis operasional perencanaan dan penyusunan, evaluasi dan menyusun laporan dinas;

3) Sub Bagian Keuangan

Mempunyai tugas pokok menyelenggarakan kegiatan penyusunan rencana dan pertanggungjawaban anggaran serta mengelola administrasi keuangan.

3. Kepala Bidang PBB dan BPHTB

Kepala Bidang PBB dan BPHTB mempunyai tugas pokok menyelenggarakan kegiatan teknis operasional peningkatan dan optimalisasi pendapatan asli daerah yang bersumber dari sektor

39

39

Pajak Bumi dan Bangunan (PBB) dan Bea Perolehan Hak Atas Tanah dan bangunan (BPHTB) dengan uraian tugas sebagai berikut:

1) Menetapkan usulan rencana kerja, kinerja dan anggaran berbasis kinerja Bidang Pajak dan BPHTB;

2) Merumuskan penyusunan konsep kebijakan, pedoman dan petunjuk teknis yang berkaitan dengan pendataan dan pendaftaran, perhitungan dan penetapan, penagihan dan restitusi pajak PBB dan BPHTB;

3) Melakukan pengendalian terhadap kegiatan teknis operasional pendataan dan pendaftaran, perhitungan dan penetapan, penagihan dan restitusi pajak PBB dan BPHTB; 4) Menyediakan sistem informasi berbasis komputerisasi dala

rangka pengelolaan data yang berkaitan dengan pajak Bumi dan Bangunan (PBB);

5) Merencanakan analisis, pengkajian serta perencanaan dalam rangka pengembangan dan penggalian sumber-sumber Pajak PBB dan BPHTB;

6) Merencanakan dan memantau pemeriksaan lapangan untuk mengumpulkan data dan atau keterangan dalam rangka pengawasan terhadap kepatuhan para Wajib Pajak PBB dan BPHTB dalam memenuhi kewajibannya;

40

40

7) Melaksanakan kerjasama dan koordinasi dengan lembaga keuangan/bank yang ditunjuk sesuai dengan ketentuan peraturan per Undang-undangan Perpajakan daerah dalam rangka pembayaran/penyetoran BB, serta dengan pihak terkait baik pemerintah maupun swasta (Notaris/PPAT) dalam hal pelaksanaan BPHTB;

8) Menyelenggarakan upaya-upaya efisiensi dan efektifitas penggunaan sumber daya yang dimiliki dalam rangka optimalisasi peningkatan penerimaan darah dari sektor pajak PBB dan BPHTB;

9) Menyelenggarakan emberian penyuluhan mengenai PBB dan BPHTB kepada masyarakat/wajib pajak PBB dan wajib pajak BPHTB;

10)Memberikan saran dan pertimbangan kepada Kepala Dinas dalam hal yang berkaitan dengan pelaksanaan tugas bidang PBB dan BPHTB.

Bidang PBB dan BPHTB terdiri dari:

1) Seksi Pendataan dan Pendaftaran PBB dan BPHTB

Kepala Seksi Pendataan dan Pendaftaran PBB dan BPHTB mempunyai tugas pokok melaksanakan kegiatan teknis operasional pendataan dan pendaftaran terhadap subjek pajak dan wajib pajak PBB dan BPHTB;

41

41

Kepala Seksi Penetapan dan perhitungan PBB dan BPHTB mempunyai tugas pokok melaksanakan kegiatan teknis operasional perhitungan, penetapan dan penentuan besarnya objek PBB dan BPHTB yang terutang;

3) Seksi penagihan dan restitusi PBB dan BPHTB

Kepala Seksi Penagihan dan restitusi PBB dan BPHTB mempunyai tugas pokok melaksanakan kegiatan teknis oprasional penagihan terhadap wajib pajak PBB dan BPHTB, membrikan layanan pembayaran PBB dan BPHTB serta layanan sengketa/keberatan terhadap ketetapan PBB dan BPHTB.

4) Kepala Bidang Pajak Daerah

Mempunyai tugas pokok menyelenggarakan pengendalian dan teknis operasional peningkatan dan optimalisasi pendapatan asli daerah yang bersumber dari sektor pajak daerah yang meliputi pajak hotel, restoran, hiburan penerangan jalan dan lain-lain. Adapun fungsi/uraian tugas sebagai berikut:

a) Menetapkan usulan rencana kerja, kinerja dan anggaran berbasis kinerja Bidang Pajak daerah berdasarkan masukan dari masing-masing kepala seksi;

b) Merumuskan penyusunan konsep kebijakan, pedoman dan petunjuk teknis yang berkaitan dengan pendataan

42

42

dan pendaftaran, perhitungan dan penetapan, penagihan dan restitusi pajak daerah yang meliputi pajak hotel, restoran, hiburan, reklame, penerangan jalan dan lain-lain;

c) Melakukan pengendalian terhadap kegiatan teknis operasional pendataan dan pendaftaran, perhitungan dan penetapan, penagihan dan restitusi pajak daerah yang dikelola;

d) Melakukan kerjasama dan koordinasi dengan lembaga keuangan/bank yang ditunjuk sesuai dengan ketentuan

perundang-undangan dalam rangka

pembayaran/penyetoran pajak daerah yang dikelola; e) Menyelenggarakan upaya-upaya efisiensi dan efektifitas

penggunaan sumber daya yang dimiliki dalam rangka optimalisasi peningkatan penerimaan darah dari sektor pajak daerah;

f) Menyelenggarakan pemberian penyuluhan mengenai pajak daerah;

g) Melaksanakan pemantauan dan evaluasi terhadap realisasi atau pelaksanaan rencana kerja, kinerja dan anggaran tahunan bidang pajak daerah;

43

43

h) Menyiapkan bahan yang berkaitan dengan pelaksanaan tugas bidang pajak daerah dalam rangka penyusunan LAKIP yang berkenaan dinas;

i) Memberikan saran dan pertimbangan kepada Kepala Dinas dalam hal yang berkaitan dengan pelaksanaan tugas bidang pajak daerah;

j) Melaksanakan koordinasi dan konsultasi dengan berbagai pihak terkait dalam rangka mendukung pelaksanaan tugas bidang pajak daerah atas persetujuan Kepala Dinas.

k) Memberikan laporan pelaksanaan tugas kepada Kepala Dinas

l) Melaksanakan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan tugasnya.

Bidang Pajak Daerah terdiri dari: 1) Seksi Pendataan dan Pendaftaran

Kepala Seksi Pendataan dan Pendaftaran mempunyai tugas pokok melaksanakan kegiatan teknis operasional pendataan dan pendaftaran terhadap subjek pajak dan wajib pajak daerah yang dikelola;

2) Seksi Penetapan dan Perhitungan

Kepala Seksi Penetapan dan perhitungan mempunyai tugas pokok melaksanakan kegiatan teknis operasional

44

44

perhitungan, penetapan dan penentuan besarnya objek pajak daerah yang dikelola;

3) Seksi penagihan dan restitusi

Kepala Seksi Penagihan dan restitusi mempunyai tugas pokok melaksanakan kegiatan teknis oprasional penagihan terhadap wajib pajak yang dikelola.

4) Kepala Bidang Pembukuan

Mempunyai tugas pokok menyelenggarakan kegiatan teknis operasional pencatatan, melakukan pembukuan, menyusun laporan serta melakukan verifikasi terhadap realisasi pendapatan baik dari pendapatan asli daerah maupun dana perimbangan dan lain-lain pendapatan daerah. Adapun fungsi/uraian tugas sebagai berikut:

a) Menetapkan usulan rencana kerja, kinerja dan anggaran berbasis kinerja Bidang pembukuan;

b) Merumuskan penyusunan konsep kebijakan, pedoman dan petunjuk teknis yang berkaitan dengan pencatatan, pembukuan, penyusunan laporan serta verifikasi terhadap realisasi pendapatan daerah;

c) Melakukan pengendalian terhadap kegiatan teknis pencatatan, pembukuan, penyusunan laporan serta verifikasi terhadap realisasi pendapatan daerah;

45

45

d) Memantau, mengawasi dan melakukan pemeriksaan terhadap hasil pencatatan pembukuan realisasi penerimaan pendapatan daerah yang bersumber dari pendapatan asli daerah, dana perimbangan dan lain-lain pendapatan daerah yang sah;

e) Melakukan pemeriksaan teknis terhadap penyusunan laporan bulanan, triwulan, semesteran dan tahunan serta menetapkan laporan bulanan, triwulan, semesteran dan tahunan mengenai validasi pendapatan daerah yang berasal dari pendapatan asli daerah, dana perimbangan dan lain-lain pendapatan daerah yang sah;

f) Mengendalikan dan memantau serta melakukan koordinasi dengan unit kerja terkait dalam melakukan pemeriksaan terhadap pembukuan wajib pajak daerah sebagai upaya optimalisasi penerimaan daerah yang bersumber dari pajak daerah;

g) Memvalidasi dan menetapkan data informasi yang berkaitan dengan realisasi pendapatan daerah baik pendapatan asli daerah, dana perimbangan dan lain-lain pendapatan daerah yang sah;

h) Menyelenggarakan upaya-upaya efisiensi dan efektifitas penggunaan sumber daya yang dimiliki dalam rangka tertib administrasi pencatatan,

46

46

pembukuan, penyusunan laporan dan verifikasi terhadap realisasi penerimaan daerah yang bersumber dari pendapatan asli daerah, dana perimbangan dan lain-lain pendapatan daerah yang sah;

i) Menyiapkan bahan yang berkaitan dengan pelaksanaan tugas bidang pembukuan dalam rangka penyusunan LAKIP yang berkenaan dengan dinas;

j) Melaksanakan koordinasi dan konsultasi dengan berbagai pihak terkait dalam rangka mendukung pelaksanaan tugas bidang pembukuan atas persetujuan Kepala Dinas.

k) Memberikan laporan pelaksanaan tugas kepada Kepala Dinas

l) Melaksanakan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan tugasnya.

Bidang Pembukuan terdiri dari: 1) Seksi Pembukuan

Kepala Seksi Pembukuan mempunyai tugas pokok melaksanakan kegiatan teknis operasional pencatatan dan pembukuan terhadap realisasi pendapatan daerah yang bersumber dari pendapatan asli daerah, dana perimbangan dan lain-lain pendapatan daerah;

47

47

2) Seksi Pelaporan

Kepala Seksi Pelaporan mempunyai tugas pokok melaksanakan kegiatan teknis operasional penyusunan laporan terhadap realisasi pendapatan daerah yang bersumber dari pendapatan asli daerah, dana perimbangan dan lain-lain pendapatan daerah yang sah;

3) Seksi Verifikasi

Kepala Seksi Verifikasi mempunyai tugas pokok melaksanakan kegiatan teknis operasional kegiatan verifikasi realisasi pendapatan daerah yang bersumber dari pendapatan asli daerah, dana perimbangan dan lain-lain pendapatan daerah yang sah.

4) Kepala Bidang Perimbangan dan Lain-lain Pendapatan Daerah

Mempunyai tugas pokok menyelenggarakan kegiatan teknis operasional pengendalian dan pengelolaan pendapatan daerah yang bersumber dari dana perimbangan dan lain-lain pendapatan daerah. Adapun fungsi/uraian tugas sebagai berikut:

a) Menetapkan usulan rencana kerja, kinerja dan anggaran berbasis kinerja Bidang dana perimbangan dan lain-lain pendapatan daerah;

48

48

b) Merumuskan penyusunan konsep kebijakan, pedoman dan petunjuk teknis yang berkaitan dengan optimalisasi pendapatan daerah yang bersumber dari pendapatan asli daerah non pajak, dana perimbangan dan lain-lain pendapatan yang sah;

c) Melakukan pengelolaan data dasar perhitungan alokasi Dana Alokasi Umum kota;

d) Melakukan pengelolaan Dana Alokasi Umum Kota; e) Memvalidasi, memeriksa dan memverifikasi dan

menetapkan pelaporan pengelolaan Dana Alokasi Umum Kota;

f) Memeriksa usulan dan menetapkan usulan program dan kebijakan kota yang didasari Dana Alokasi Umum Kota;

g) Melakukan pengelolaan, pengendalian dan melaporkan pengelolaan Dana Alokasi Khusus;

h) Menyiapkan data realisasi penerimaan Dana Bagi Hasil Kota, mengendalikan dan melaporkan pengelolaan dana Bagi Hasil;

i) Memvalidasi dan menetapkan data informasi yang berkaitan dengan realisasi pendapatan daerah baik pendapatan asli daerah non pajak, dana perimbangan dan lain-lain pendapatan daerah yang sah;

49

49

j) menyiapkan bahan dan data yang berkaitan dengan pelaksanaan tugas bidang dana perimbangan dan lain-lain pendapatan daerah dalam rangka penyusunan LAKIP yang berkenaan dengan dinas;

k) Melaksanakan koordinasi dan konsultasi dengan berbagai pihak terkait dalam rangka mendukung pelaksanaan tugas;

l) Memberikan laporan pelaksanaan tugas kepada Kepala Dinas

m) Melaksanakan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan tugasnya.

Bidang Dana Perimbangan dan lain-lain Pendapatan Daerah terdiri dari:

1) Seksi Dana Perimbangan

Kepala Seksi Dana Perimbangan mempunyai tugas pokok menyelenggarakan pengelolaan pendapatan daerah melalui dana perimbangan yang bersumber dari APBN/Pemerintah Pusat

2) Seksi Pendapatan Daerah

Kepala Seksi Pendapatan Daerrah mempunyai tugas pokok menyelenggarakan pengelolaan pendapatan daerah melalui lain-lain pendapatan daerah.

50

50

3) Seksi lain-lain Pendapatan Asli Daerah yang Sah

Kepala Seksi Verifikasi mempunyai tugas pokok menyelenggarakan pengelolaan pendapatan daerah melalui lain-lain pendapatan daerah yang sah.

51

51

B. Pembahasan Hasil Penelitian

1. Pelaksanaan Kebijakan Pendaerahan BPHTB dan PBB P2

Pajak di Indonesia berdasarkan pengelolaannya dibagi menjadi 2 yaitu Pajak Pusat dan Pajak Daerah. Pajak Pusat adalah pajak-pajak yang dikelola oleh Pemerintah Pusat yang dalam hal ini sebagian besar dikelola oleh Direktorat Jenderal Pajak – Kementrian Keuangan. Sedangkan Pajak Daerah adalah pajak-pajak yang dikelola oleh Pemerintah Daerah baik di tingkat Propinsi maupun Kabupaten/Kota.

Dengan disahkannya UU PDRD No 28 Tahun 2009 pada tanggal 15 Desember 2009, dan berlaku mulai 1 Januari 2010, maka BPHTB dan PBB P2 dialihkan menjadi pajak daerah. Tujuannya adalah agar Pendapatan Asli Daerah (PAD) meningkat, sehingga daerah akan lebih mampu mengurus dan mengelola rumah tangganya secara mandiri, termasuk menyangkut penyediaan sumber dana penyelenggaraan pemerintahan dan penerimaan pajak.

Alasan pokok pendaerahan BPHTB dan PBB P2 antara lain :

a. Berdasarkan teori, property tax lebih bersifat lokal, visibilitas, objek pajak tidak berpindah-pindah dan yang menikmati hasil pajak tersebut . b. Pendaerahan kedua jenis pajak tersebut diharapkan akan meningkatkan

PAD dan sekaligus memperbaiki struktur APBD.

c. Untuk meningkatkan pelayanan masyarakat, akuntabilitas, dan tranparansi dalam pengelolaan BPHTB dan PBB P2.

52

52

d. Berdasarkan praktik di banyak Negara, BPHTB dan PBB P2 termasuk dalam jenis local tax.

Diserahkannya BPHTB dan PBB P2 kepada daerah tidak hanya sekedar untuk meningkatkan kemampuan daerah dalam memenuhi kebutuhan dalam rangka penyelenggaraan pemerintahan, namun juga untuk lebih mengefektifkan pengelolaan BPHTB dan PBB P2. Pemerintah Daerah tentunya lebih memahami karakteristik daerahnya dan mengetahui apa yang terbaik yang akan dilakukan bagi masyarakat setempat. Sehingga dengan dialihkannya BPHTB dan PBB-P2 menjadi pajak daerah diharapkan pelayanan kepada Wajib Pajak akan menjadi lebih baik, efektif, dan efisien.

Adapun tujuan kebijakan pendaerahan PBB P2 dan BPHTB sebagai Pajak Daerah adalah sebagai berikut:

a. Memperluas objek pajak daerah dan retribusi daerah

b. Menambah jenis pajak daerah dan retribusi daerah

c. Memberikan kebijakan penetapan tarif pajak kepada daerah

d. Menyerahkan fungsi pajak sebagai instrumen penganggaran dan pengaturan kepada daerah

Dengan terbitnya Undang-undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, Pemerintah Daerah kini mempunyai tambahan sumber pendapatan asli daerah (PAD) yang berasal dari Pajak Daerah, sehingga saat ini Jenis Pajak Kabupaten/Kota terdiri dari sebelas

53

53

jenis pajak, yaitu Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Reklame, Pajak Penerangan Jalan, Pajak Mineral Bukan Logam dan Batuan, Pajak Parkir, Pajak Air Tanah, dan Pajak Sarang Burung Walet, Pajak Bumi dan Bangunan Perdesaan dan Perkotaan, dan Bea perolehan Hak atas Tanah dan Bangunan.

Argumentasi lain yang mendukung kebijakan pendaerahan BPHTB dan PBB P2 menjadi pajak daerah adalah berkaitan dengan kualitas belanja daerah (local spending quality). Secara teoritis, menurut Wulan (2012) pendaerahan suatu jenis pajak dari pajak pusat menjadi pajak daerah akan dapat meningkatkan kualitas pengeluaran daerah. Kualitas belanja daerah akan menjadi lebih baik dengan semakin besarnya penerimaan yang bersumber dari PAD. Peningkatan kualitas belanja daerah secara langsung akan memperbaiki kualitas pelayanan publik yang merupakan salah satu tujuan kebijakan otonomi daerah. Hal ini pada gilirannya akan mempercepat pertumbuhan ekonomi dan peningkatan kesejahteraan rakyat. Bertitik tolak dari konsepsi tersebut, maka setiap upaya pendaerahan pajak perlu didukung serta dipantau dan dievaluasi implementasinya. Pemberian fasilitas yang memadai akan dapat meningkatkan efisiensi dan efektivitas pemungutannya.

Berikut dapat dilihat tabel realisasi Pendapatan Asli Daerah tahun 2010 – 2014 :