FORMALISASI UMKM KE DALAM SISTEM PERPAJAKAN DAN

DAMPAKNYA TERHADAP INKLUSI FINANSIAL DI INDONESIA

M.Yaskun *) *)

Program Studi Ekonomi Manajemen Universitas Islam Lamongan

Abstrak

Sebuah fenomena di dunia institusi keuangan yang bertujuan untuk menggandeng semua lapisan masyarakat di suatu negara untuk ikut serta dalam sektor keuangan dan diyakini dapat mengurangi kesenjangan sosial. Femonena tersebut disebut dengan inklusi finansial (financial inclusion), bahkan Indonesia merupakan salah satu negara yang mencoba menerapkan program ini. Dengan salah satu program yang dijalankan oleh sektor swasta dan sektor perbankan yakni branchless banking, merupakan sebuah langkah awal akan adanya realisasi program tersebut. Namun, pada kenyataanya inklusi finansial belum berjalan secara maksimal di Indonesia yang dibuktikan dengan masih meningkatnya kesenjangan sosial di masyarakat.

Penelitian ini akan bersifat sebagai bahan yang membangun terhadap regulasi pemerintah (regulator’s advice) dimana penulis memberikan solusi mengenai “formalisasi UMKM ke dalam sistem perpajakan”, yaitu program yang dijalankan oleh pihak swasta khususnya UMKM yang memformalkan dirinya menjadi Wajib Pajak. Program ini diyakini akan membawa beberapa dampak positif terhadap perekonomian Indonesia.

I. PENDAHULUAN 1.1 Latar Belakang

Pertumbuhan sektor finansial di Indonesia saat ini digambarkan oleh dua paradoks (twin

paradoxes) yang masih timpang keterkaitannya.

Paradoks yang pertama adalah kemajuan Indonesia sebagai pemimpin dalam sektor

microfinance selama dua puluh lima tahun

berbanding terbalik dengan kondisi masyarakat yang mengalami kesulitan untuk mengakses sektor keuangan. Hal ini dibuktikan dengan tingginya angka koefisien Gini yang menjadi indikator kesenjangan ekonomi mencapai poin 0.41 pada 2011. Padahal, pada faktanya pertumbuhan perekonomian Indonesia secara umum dalam beberapa tahun terakhir mengalami peningkatan yang sangat signifikan dibanding negara berkembang (emerging country) lainnya. Indonesia mengalami pertumbuhan rata-rata 6%, menduduki peringkat ketiga setelah Republik Rakyat China dan India. Paradoks yang kedua adalah kondisi usaha mikro, kecil dan menegah mengalami kesulitan modal dan kredit macet, sedangkan kondisi sektor perbankan Indonesia khususnya bank-bank komersial memiliki kas yang cukup, dapat memberikan kredit dan

profitable. Kedua kondisi ini menjadi pertanyaan

yang harus diselesaikan oleh pakar-pakar ekonomi guna mendukung terwujudnya financial

inclusion di Indonesia.

Financial inclusion merupakan strategi yang

dikembangkan oleh beberapa negara untuk meningkatkan partisipasi seluruh lapisan, baik pemerintah maupun swasta dalam sektor keuangan guna mempermudah masyarakat untuk menggunakan jasa keuangan. Di Indonesia, strategi ini bertujuan untuk mencapai kesejahteraan ekonomi melalui pengentasan kemiskinan, distribusi pendapatan dan stabilitas keuangan dengan sistem yang dapat diakses dengan mudah oleh seluruh pihak.

Salah satu program yang dikembangkan oleh pemerintah melalui sektor perbankan dalam mensukseskan terwujudnya financial inclusion di Indonesia adalah branchless banking. Branchless

banking merupakan program inovasi di bidang

saluran distribusi dimana jasa keuangan yang diberikan kepada masyarakat tidak melalui kantor cabang resmi, namun diberikan melalui penggunaan teknologi seperti operator jaringan telekomunikasi, dan beberapa instansi pemerintahan seperti PT Pos Indonesia. Program

branchless banking memberikan keuntungan bagi

bank, yaitu meminimalisasi biaya operasional dan alokasi sumber daya manusia. Di sisi lain, program ini juga memberikan keuntungan bagi pihak swasta yang menjadi partner pelaksana program branchless banking seperti perusahaan penyedia jasa telekomunikasi, mengingat

Sumber: StatistikdariKementriankoperasidanUMKM

tingginya jumlah pengguna telepon genggam di Indonesia.

Kerjasama antar institusi juga sangat penting dalam perwujudan financial inclusion, khususnya kerjasama pihak swasta yang memiliki program-program inovasi lainnya dan BUMN ataupun pemerintah sebagai regulator serta penyedia infrastruktur ke seluruh pelosok negeri.

1.2 Tujuan Penulisan

Kertas kerja ini dilakukan untuk beberapa tujuan, yaitu:

1. Mengetahui strategi-strategi dan tindakan nyata yang dapat dilakukan oleh sektor swasta dalam mendukung terwujudnya

financial inclusion di Indonesia.

2. Mengetahui pengaruh terbesar dari sektor perbankan (bank led) atau sektor teknologi

(technological led) yang dapat mendorong

operasional branchless banking beserta kelebihan, kekurangan dan pengaruhnya di segala aspek, terutama regulasi.

II. PEMBAHASAN MASALAH

2.1 Usaha Mikro, Kecil dan Menengah (UMKM) mendominasi sektor swasta di Indonesia

Kementrian Negara Koperasi dan UKM mendefinisikan UMKM sebagai berikut: Usaha mikro adalah sebuah kegiatan

ekonomi yang dimiliki oleh perorangan atau usaha perorangan dengan aktiva bersih sebesar Rp 50 juta, tidak termasuk tanah dan bangunan, dengan tingkat penjualan tidak kurang dari Rp 300juta.

Usaha kecil adalah sebuah kegiatan ekonomi yang dijalankan oleh perorangan atau bisnis independen, bukan sebuah cabang, anak perusahaan atau bagian dari bisnis entitas lain yang secara langsung maupun tidak langsung dimiliki atau dikontrol oleh perusahaan menengah atau besar dengan aktiva bersih antara Rp 50 juta sampai dengan Rp 500 juta, tidak termasuk tanah dan bangunan. Serta memiliki penjualan lebih besar dari Rp 300 juta sampai dengan Rp 2.5 miliar.

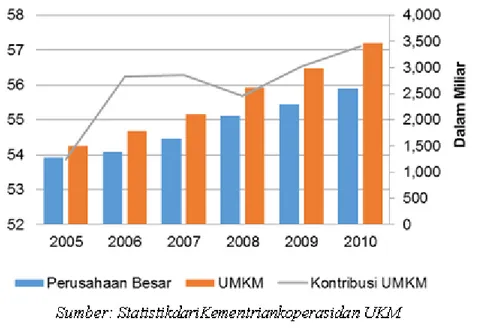

Usaha menengah adalah sebuah kegiatan ekonomi yang dijalankan oleh perorangan atau bisnis independen, bukan sebuah cabang, anak perusahaan, atau bagian dari bisnis entitas lain yang secara langsung maupun tidak langsung dimiliki atau dikontrol oleh perusahaan kecil atau besar. Dengan aktiva besar antara Rp 500 juta sampai 10 miliar, tidak termasuk dengan tanah dan bangunan dan penjualan mencapai lebih dari Rp 2.5 miliar sampai 50 miliar. Dari pengertian di atas, jumlah dari usaha mikro, kecil dan menengah (UMKM) memiliki pengaruh signifikan terhadap pertumbuhan ekonomi di Indonesia. Grafik 2.1 menunjukan perbandingan antara bisnis unit UMKM dengan unit perusahaan besar, dimana meningkatnya jumlah UMKM dalam beberapa tahun terakhir dari tahun 2005 sampai 2010 yang terhitung sebanyak 99 persen dari unit bisnis di Indonesia. UMKM juga menyumbang lebih dari 50 persen dari PDB indonesia yang ditunjukan pada Grafik 2.2

Grafik 2.1. Bisnis unit di Indonesia di dominasi oleh UMKM(UMKM: sumbu disebelah kanan, dalam jutaan)

Grafik 2.2 UMKM memberikan kontribusi lebih dari 50% dari total PDB (di sebelah kiri)(sisi kiri dalam persen, kanan dari miliar rupiah)

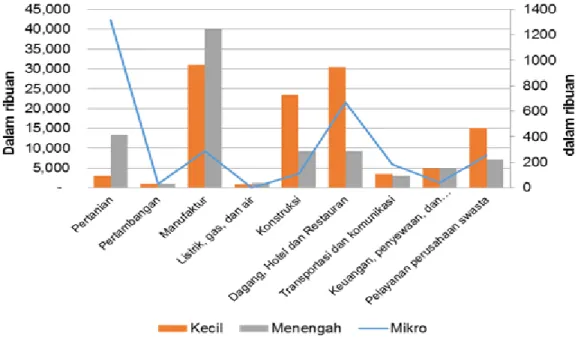

Sementara itu, penyerapan tenaga kerja

UMKM bervariasi antara satu sektor ekonomi dengan sektor yang lain dan juga bergantung terhadap ukuran perusahaan. Untuk

bisnismikro, sektor pertanian – termasuk

peternakan, perikanan dan kehutanan – adalah penyumbang terbesar dalam hal penyerapan tenaga kerja diikuti oleh sector perdagangan,

hotel dan restoran. Untuk bisnis kecil, sektor manufaktur merupakan penyumbang terbesar

penyerapan tenaga kerja diikuti oleh sector

perdagangan, hotel dan restoran. Untuk bisnis

menengah, sektor manufakturjuga menjadi

penyumbang angka terbesar dalam hal

penyerapan tenaga kerja, diikuti oleh sektor

pertanian dan konstruksi di tempat kedua dan

ketiga secara berurutan. Secara keseluruhan, sektor ekonomi seperti

pertanian;perdagangan, hotel dan restoran; manufaktur; dan konstruksi mendominasi

penyerapan tenaga kerja UMKM. Di sisi lain, semakin besar ukuran suatu bisnis, justru akan menurunkan ketergantungannya terhadap sektor pertanian. Dan, semakin kecil ukuran perusahaan, kendala akses pendanaan dari sektor perbankan pun pada umumnya akan cenderung meningkat.

Grafik 2.3 Penyerapan tenaga kerja UMKM bervariasi dan bergantung dari

jenissektorekonomi danukuran perusahaan(2010, Usaha mikro pada sumbu sisi kiri, dalam

ribuan orang)

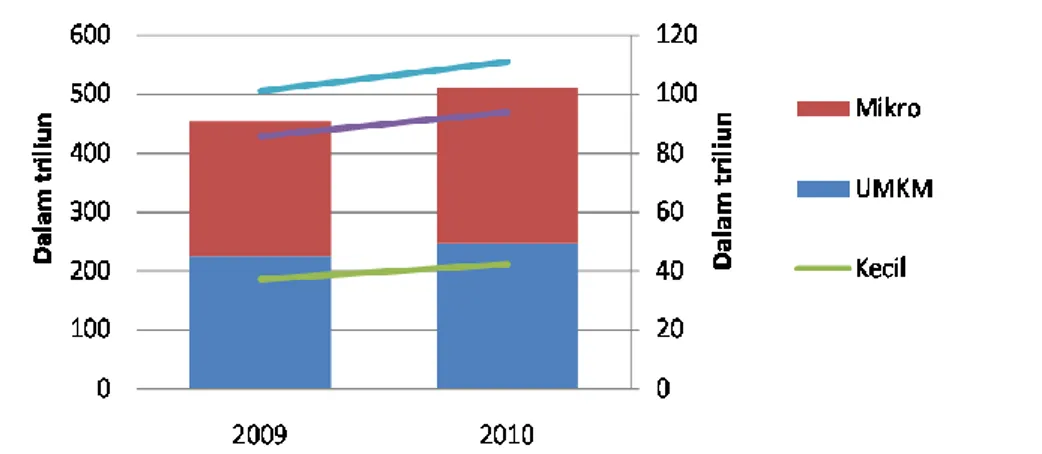

Bahkan saat ini, jumlah nilai investasi UMKM hampir setengah dari total investasi bisnis swasta di Indonesia. Namun, pertumbuhan dari investasi perusahaan besar sedikit lebih besar daripada investasi di UMKM. Grafik 2.4 menunjukkan 49.19 persen dari investasi bisnis swasta yang berasal dari UMKM, sementara 50.81 persen berasal dari investasi perusahaan besar. Kontribusi UMKM terhadap total investasi swasta pada dasarnya bersumber dari

bisnis menengah dengan menyumbangkan

23.24 persen dari nilai investasiUMKM. Dalam hal pertumbuhan investasi, UMKM

rata-rata mengalami pertumbuhan sebesar 10 persen dari tahun 2009 ke 2010, sedangkan perusahaan besar tumbuh sebesar 15 persen tahun 2010.

Diantara UMKM, tingkat pertumbuhan terbesar adalah berasal daribisnis mikro yang mencapai 13.72 persen, diikuti oleh bisnis kecil dan menengah 9.5 persen dan 9.78 persen secara berurutan. Potensi pertumbuhan investasi dari sektor mikro menunjukkan angka terbesar, namun justru masalah kendala akses pendanaan cenderung berada di sektor mikro.

Grafik 2.4. UMKM memberikan kontribusi hampir separuh dari total investasi swasta(Investasi dari usaha mikro,kecil dan menengah pada sisi kanan, dalam triliun rupiah)

2.2 Formalisasi UMKM mendorong inklusi finansial

2.2.1 Profil pengusaha di Indonesia berdasarkan survei

Data Survei Sosial Ekonomi Nasional (SUSENAS) pada tahun 2012 menunjukkan bahwa sebagaian besar pengusaha di Indonesia di sektor non-formal mempunyai rata-rata

tingkat pendapatan bersih per bulan di bawah Rp 20 juta. Grafik 2.5 menunjukkan bahwa pengusaha-pengusaha non-formal di Indonesia sebagaian besar berada di sektor UMKM dengan pendapatan bulanan pekerja yang relatif kecil.

Grafik 2.5. Densitas Distribusi Normal Sumber: StatistikdariKementriankoperasidan UKM

0 1. 0e -0 7 2. 0e -0 7 3. 0e -0 7 4. 0e -0 7 D en si ta s pro ba bi lit as 0 20000000 40000000 60000000 80000000 100000000 Pendapatan bersih per bulan

Namun, jika melihat lebih jauh kontribusi di sektor UMKM terhadap PDB Indonesia yang begitu besar yakni melebihi 50 persen (Grafik2.2), hal ini dapat disimpulkan bahwa sektor UMKM memiliki potensi yang signifikan untuk meningkatkan pendapatan pajak negara.

2.2.2 Perlunya formalisasi sektor UMKM ke dalam sistem perpajakan di Indonesia

Bersamaan dengan mendorong perkembangan ekonomi melalui pertumbuhan UMKM, upaya peningkatan pendapatan pajak juga menjadi hal penting di Indonesia. Selain pajak sebagai sumber utama penerimaan negara yang nantinya diperuntukkan dalam pembiayaan berbagai pengeluaran pemerintah, pajak juga melaksanakan fungsi redistribusi pendapatan dari masyarakat yang memiliki kemampuan ekonomi yang lebih tinggi kepada masyarakat yang kemampuan ekonominya

lebih rendah. Oleh karena itu, demi tercapainya redistribusi pendapatan, tingkat kepatuhan wajib pajak termasuk pelaku UMKM dalam malaksanakan kewajiban perpajakannya secara baik dan benar merupakan syarat yang harus dipenuhi sebelum UMKM beralih dari sektor non-formal menjadi sektor non-formal yang lebih

bankable.

Peningkatan wajib pajak juga menjadi hal penting dalam rangka mendorong pendapatan pajak pemerintah Indonesia. Data dari World Bank berikut menunjukkan bahwa selama 10 tahun terakhir, tingkat pendapatan pajak per PDB (tax/GDP ratio) di Indonesia masih sangat rendah. Grafik 2.6 menunjukkan bahwa persentase pendapatan pajak terhadap PDB di Indonesia hanya 11.8 persen di tahun 2011 dan berada cukup jauh jika dibandingkan dengan beberapa negara berkembang lainnya, seperti Malaysia, Filipina, dan Brazil.

Peningkatan pendapatan pajak sangat penting dilakukan oleh pemerintah Indonesia mengingat bahwa pajak memiliki peran penting sebagaiautomatic stabilizer dalam sebuah negara. Automatic stabilizer adalah struktur pajak dan program pengeluaran pemerintah yang menyebabkan anggaran

deficituntuk tumbuh secara otomatis selama

menghadapi krisis, atau

surplusuntukmengurangi pertumbuhan ekonomi yang relatif tinggi. Ketika Indonesia menghadapi krisis, pemerintah akan menurunkan pajak (tax rate) guna menstimulasi kegiatan perekonomian di masyarakat. Sebaliknya, ketika Indonesia dalam masa pertumbuhan ekonomi yang terlalu tinggi, pemerintah akan menaikkan tax

rate dengan tujuan untuk menyerap uang

Grafik 2.6PendapatanPajak (% dari PDB) Indonesia adalah yang terendah

beredar (money supply) yang berlebih di masyarakat. Oleh karena itu, tanpa adanya pendapatan pajak yang signifikan, Indonesia tidak akan memiliki pendapatan APBN yang cukup jika terjadi krisis atau gejolak makro.

2.3 Dampak positif formalisasi UMKM ke dalam sistem perpajakan

Formalisasi UMKM ke dalam sistem perpajakan bertujuan meningkatkan kualitas pendataan usaha-usaha yang berkembang di Indonesia. Apabila formalisasi UMKM dapat dilakukan secara maksimal, dampak positif yang ditimbulkan sangat besar terhadap pemerintah maupun UMKM itu sendiri. Dampak positif yang pertama adalah meningkatkan proporsi investasi di Indonesia. Suksesnya formalisasi pajak juga membawa dampak positif terhadap peningkatan pendapatan pajak negara seperti yang telah dipaparkan pada poin 2.2. Meningkatnya pendapatan pajak negara akan berpengaruh terhadap meningkatnya program-program pemerintah untuk mendorong inklusi finansial dalam rangka meningkatkan pertumbuhan UMKM. Formalisasi UMKM juga akan membuat sektor UMKM menjadi sektor formal yang akan menurunkan kendala pembiayaan dari sektor perbankan.

Dampak positif formalisasi UMKM lainnya adalah meningkatkan PDB Indonesia. Meningkatnya pendapatan pajak berpengaruh terhadap kenaikan pengeluaran negara

(government spending). Selama pengeluaran

dialokasikan untuk tujuan produktif, termasuk untuk mendorong program-program pengembangan UMKM, maka akan meningkatkan output ekonomi.

III. KESIMPULAN

Berdasarkan pembahasan di atas, dapat disimpulkan bahwa :

1.

Dalam mendukung program inklusi finansial kepada sektor swasta, dalam hal ini UMKM, beberapa hal yang perlu dilakukan oleh sektor swasta atau UMKM itu sendiri adalah sebagai berikut:1.1. Perlu kesadaran dari sektor UMKM untuk mendaftarkan diri ke dalam sistem perpajakan di Indonesia dengan menjadi

Wajib Pajak. Hal ini penting dikarenakan UMKM yang sudah memiliki nomor wajib pajak akan otomatis terdaftar di dalam basis data milik pemerintah, sehingga pemerintah dapat memonitor kinerja UMKM tersebut dalam rangka mendorong pertumbuhan bisnis mereka. Di saat yang sama, hal ini akan memudahkan pemerintah untuk melakukan kebijakan terstruktur dengan menjalin kerjasama dengan bank-bank lokal untuk mendanai UMKM berpotensi yang sudah terdaftar. Pendataan yang baik juga akan membuat data-data UMKM lebih akurat di tingkat daerah, sehingga pemerintah akan lebih mudah mengidentifikasi sektor-sektor mana yang dominan di suatu daerah tertentu, dan sektor-sektor mana yang perlu dibantu oleh akses pendanaan dari perbankan.

1.2. Dari Grafik 2.3, terlihat bahwa sebagian besar bisnis mikro yang menyerap tenaga kerja adalah di sektor pertanian dan jasa. Hal ini berarti bahwa sektor mikro hanya bertumpu pada dua sektor ini. Hal yang perlu diperhatikan adalah sektor pertanian ini cukup berisiko dari kacamata perbankan. UMKM yang hanya bertumpu pada produk-produk bahan mentah, terutama untuk tujuan ekspor, tentu akan mendapatkan kendala pembiayaan lebih besar dari sektor perbankan. Hal ini dikarenakan harga-harga bahan mentah bersifat fluktuatif di pasar internasional, sehingga akan meningkatkan risiko gagal bayar ketika bank-bank memberikan kredit kepada sektor UMKM tersebut. Dengan demikian, sektor swasta khususnya UMKM perlu beralih dari sektor pertanian menuju sektor yang lebih memiliki value-added seperti sektor manufaktur agar kendala pembiayaan dari sektor perbankan berkurang. 1.3. Dalam hal ini pemerintah juga perlu

memberikan credit guarantee kepada bank-bank yang memberikan kredit kepada sektor-sektor UMKM potensial yang dapat membuat produk-produk dengan value-added yang lebih tinggi selain di sektor non-pertanian. Dengan demikian, bank-bank tidak takut akan

risiko gagal bayar ketika berinvestasi dalam mendanai UMKM. Peran Bank Pembangunan Daerah (BPD) dapat diperluas sebagai penjamin kredit di tingkat lokal.

2.

Dalam rangka mengoptimalkan pengaruh terbesar dari sektor perbankan (bank led) atau sektor teknologi (technological led) yang dapat mendorong operasionalbranchless banking;hal-hal yang perlu

dilakukan adalah sebagai berikut:

2.1. Melakukan edukasi dan capacity building bagi sektor UMKM agar

mempunyai kemampuan teknologi informasi, setidaknya dalam melakukan transaksi perbankan, dan mengoperasikan komputer dalam kegiatan sehari-hari mereka. Edukasi ini dapat dilakukan oleh pemerintah-pemerintah lokal beserta lembaga-lembaga swadaya masyarakat yang berkonsetrasi untuk pengembangan UMKM.

2.2. Regulasi-regulasi terkait aktivitas

branchless banking kepada sektor UMKM justru sedapat mungkin diminimalkan karena terlalu banyak regulasi akan menambah kompleksitas yang akan sulit dipahami oleh sektor UMKM.

2.3. Mendorong bank-bank lokal dan kecil, seperti Bank Perkreditan Rakyat (BPR) atau Bank Pembangunan Daerah (BPD) untuk melakukan pendampingan kepada UMKM. Sektor UMKM yang skala aktivitas ekonominya relatif kecil akan lebih cocok ketika didampingi oleh bank kecil juga, dan bukan bank-bank besar apalagi bank-bank-bank-bank asing. Dalam konteks ini, perlu dukungan dari pemerintah sebagai credit guarantee, termasuk di dalamnya regulasi yang baik, agar memperluas ruang gerak bank-bank kecil di sektor UMKM. Hal ini secara tidak langsung membatasi ruang gerak atau pasar bank-bank besar dan asing yang akan masuk ke sektor UMKM. Dengan demikian, kompetisi yang tidak adil antara bank-bank kecil dan besar dapat dihindari, sehingga bank-bank kecil dapat mengatur biaya operasional mereka secara efisien ketika tidak berkompetisi dengan bank-bank

besar. Pada akhirnya, efisiensi biaya dari bank-bank kecil ini akan dapat dimanfaatkan untuk mengembangkan

branchless banking dan teknologinya

yang kemudian berdampak pada turunnya biaya kredit (intermediation

cost) bagi sektor UMKM, dan inklusi

finansial dapat diperkuat.

Dari beberapa langkah diatas, dapat disimpulkan bahwa demi tercapainya kesuksesan financial inclusion, sektor perbankan memiliki peran yang lebih dominan (bank led). Ketikan bank led diimplementasikan, pemerintah secara tidak langsung akan mengikutsertakan sektor teknologi untuk mendukung

branchless banking. Hal ini tidak berlaku

sebaliknya, ketika technological led

diutamakan, sektor perbankan belum tentu dapat berkembang dan diikutsertakan dalam program inklusi finansial karena adanya ketidaksiapan menghadapi perubahan teknologi.

PUSTAKA

Kementrian Koperasi dan Usaha Kecil dan Menengah Republik Indonesia. (2013).

Data Usaha Mikro, Kecil, Menengah (UMKM) dan Usaha Besar (UB) Tahun 2010 – 2011. Diunduh 17 April

2013 dari http://www.depkop.go.id/ Mourougane, A. (2012). Promoting SME

development in Indonesia. OECD

Economics Department Working Papers, No. 995, OECD Publishing.

Diunduh pada 16 April 2013 dari http://dx.doi.org/10.1787/5k918xk464f 7-en

Rand, J., & Torm, N. (n.d). The benefits of

formalization: evidence from vietnamese smes. Diunduh 16 April

2013 dari

mit.econ.au.dk/dgpe/dgpe-workshop-2010/torm.pdf

World Bank. (2013). Tax revenue (% of GDP). Diunduh 18 April 2013 dari http://data.worldbank.org/indicator/GC .TAX.TOTL.GD.ZS