55

HASIL PENELITIAN DAN PEMBAHASAN

Hasil penelitian ini diperoleh dari hasil analisis data yang akan disajikan dibawah ini. Untuk lebih membantu dalam melakukan perhitungan yang akurat, penulis menggunakan program SPSS versi 20.0. Dalam penelitian ini, variabel terikat (dependen) yang digunakan adalah Return saham dan variabel bebas (independent) adalah Return On Asset (ROA) dan Economic Value Adedd (EVA). A. Deskripsi Variabel Penelitian

Analisis deskriptif dilakukan pada seluruh variabel dengan tujuan untuk mengetahui gambaran umum variabel yang dilihat dari nilai rata-rata dan standar deviasi (simpangan baku). Dengan adanya analisis deskriptif juga dapat memudahkan dalam membaca data, karena data yang disajikan dalam bentuk ringkasan yang lebih sederhana. Analisis deskriptif yang dijabarkan dalam penelitian ini antara lain variabel X1 (Return On Asset), X2 (Economic Value Added) dan Y (Return Saham).

1. Deskripsi Data

Model dari penelitian ini menggunakan statistik deskriptif dengan bantuan alat statistik berupa SPSS versi 20. Data yang akan dimaksukkan adalah data Return On Asset (ROA), data Economic Value Added (EVA) dan data Return saham yang diperoleh dari angka yang ada dalam laporan keuangan perusahaan.

a. Return On Asset (ROA)

Gambaran dari data penelitian yang digunakan untuk Return On Asset adalah berupa data laba bersih dibagi dengan total aktiva yang akan dipaparkan dalam tabel di bawah ini :

Adapun rumus untuk mencari tingkat ROA perusahaan adalah: ROA= 𝐿𝑎𝑏𝑎 𝐵𝑒𝑟𝑠𝑖 ℎ

𝑇𝑜𝑡𝑎𝑙 𝐴𝑘𝑡𝑖𝑣𝑎 𝑋 100 Tabel 4.1

Tingkat Perkembangan Return On Asset (ROA) Dimulai dari Periode Mei 2010 Sampai dengan Desember 2016

No Tahun Kode ROA %

1 2010 INDF 9.0 2 INTP 23.0 3 SMGR 23.2 4 UNVR 38.9 5 2011 INDF 9.7 6 INTP 21.5 7 SMGR 20.0 8 UNVR 39.7 9 2012 INDF 8.06 10 INTP 20.93 11 SMGR 18.54 12 UNVR 40.38 13 2013 INDF 4.38 14 INTP 18.84 15 SMGR 17.39 16 UNVR 71.51 17 2014 INDF 5.99 18 INTP 18.26 19 SMGR 16.24 20 UNVR 40.18 21 2015 INDF 4.04 22 INTP 15.76 23 SMGR 11.86 24 UNVR 37.20 25 2016 INDF 4.44 26 INTP 12.84 27 SMGR 10.25 28 UNVR 38.16

b. Economic Value Adedd (EVA)

Data yang digunakan untuk mencari tingkat nilai tambah ekonomi suatu perusahaan adalah data laba dan modal perusahaan. Rumus untuk mencari EVA adalah sebagai berikut:

EVA = 𝑁𝑜𝑝𝑎𝑡 − 𝐶𝑎𝑝𝑖𝑡𝑎𝑙 𝐶ℎ𝑎𝑟𝑔𝑒𝑠

Untuk mencari nilai laba operasi setelah pajak digunakan rumus sebagai berikut:

1) Nopat = 𝐿𝑎𝑏𝑎 𝑆𝑒𝑡𝑒𝑙𝑎ℎ 𝑃𝑎𝑗𝑎𝑘 (𝐸𝐴𝑇) + 𝐵𝑖𝑎𝑦𝑎 𝐵𝑢𝑛𝑔𝑎 Tabel 4.2

Tingkat Perkembangan Economic Value Added (EVA) Dimulai dari Periode Mei 2010 Sampai dengan Desember 2016

(Dalam Miliaran Rp)

No Tahun Kode Laba Setelah Pajak (EAT) Biaya Bunga Nopat 1 2010 INDF 3,935 1,171 5,106 2 INTP 3,225 16 3,241 3 SMGR 3,659 26 3,685 4 UNVR 3,387 30 3,417 5 2011 INDF 4,892 936 5,828 6 INTP 3,602 24 3,626 7 SMGR 3,955 28 3,983 8 UNVR 4,164 27 4,191 9 2012 INDF 4,779 1,082 5,861 10 INTP 4,763 32 4,795 11 SMGR 4,927 105 5,032 12 UNVR 4,839 69 4,908 13 2013 INDF 3,417 2,773 6,190 14 INTP 5,012 51 5,063 15 SMGR 5,354 340 5,694 16 UNVR 5,353 20 5,372 17 2014 INDF 4,401 1,552 5,954 18 INTP 5,274 22 5,296 19 SMGR 5,574 383 5,957 20 UNVR 4,747 92 6,023

21 2015 INDF 3,231 2,666 5,897 22 INTP 4,357 27 4,384 23 SMGR 4,525 370 4,895 24 UNVR 4,827 121 5,973 25 2016 INDF 4,852 1,574 6,426 26 INTP 3,870 12 3,882 27 SMGR 4,535 363 4,898 28 UNVR 6,391 143 6,534

Sumber : Bursa Efek Indonesia

2) Dalam mencari angka rata-rata modal rata-rata tertimbang maka digunakan rumus sebagai berikut :

WACC = (𝐷 𝑋 𝑟𝑑)(1 − 𝑇𝑎𝑥) + (𝐸 𝑋 𝑟𝑒) a) D (Tingkat modal dari hutang) = total hutang

total hutang dan ekuitas b) rd (Biaya hutang) = biaya bunga

total hutang

c) E (Tingkat modal dan ekuitas) = total ekuitas total hutang dan ekuitas

d) re (Biaya ekuitas) = laba bersih setelah pajak total ekuitas e) Tax (Presentase pajak) = Beban pajak

laba sebelum pajak Tabel 4.3

Data Angka untuk Menghitung Nilai D,rd,E,re,Tax Dimulai dari Periode Mei 2010 Sampai dengan Desember 2016

(Dalam Miliaran Rp)

No Tahun Kode Total

Utang Total Ekuitas Total Utang & Ekuitas Laba Sebelum Pajak (EBIT) Beban Pajak Utang Jangka Pendek 1 2010 INDF 22,423 16,784 47,276 5,432 1,498 9,859 2 INTP 2,246 13,077 15,346 4,248 1,024 1,347 3 SMGR 3,423 12,006 15,563 4,723 1,064 2,518 4 UNVR 4,652 4,045 8,701 4,539 1,154 4,403 5 2011 INDF 21,976 31,610 53,586 6,352 1,461 12,831 6 INTP 2,417 15,734 18,151 4,708 1,107 1,477

7 SMGR 5,047 14,615 19,662 5,090 1,135 2,889 8 UNVR 6,801 3,681 10,482 5,575 1,410 6,475 9 2012 INDF 25,182 34,142 59,324 6,310 1,530 13,080 10 INTP 3,336 19,419 22,755 6,240 1,476 2,419 11 SMGR 8,414 18,165 26,579 6,287 1,361 4,825 12 UNVR 8,017 3,968 11,985 6,467 1,410 7,536 13 2013 INDF 39,720 38,373 78,093 4,667 1,252 19,471 14 INTP 3,630 22,978 26,607 6,596 1,583 2,740 15 SMGR 8,989 21,804 30,793 6,920 1,566 5,298 16 UNVR 9,094 4,255 13,348 7,159 1,806 8,419 17 2014 INDF 44,711 41,228 85,939 6,230 1,829 22,682 18 INTP 4,100 24,785 28,885 6,790 1,516 3,261 19 SMGR 9,312 25,002 34,315 7,091 1,517 5,273 20 UNVR 9,534 4,747 14,281 7,958 2,001 8,864 21 2015 INDF 48,710 43,121 91,832 4,962 1,730 25,108 22 INTP 3,772 23,866 27,638 5,645 1,288 2,688 23 SMGR 10,712 27,441 38,153 5,851 1,325 6,599 24 UNVR 10,903 4,827 15,730 7,829 1,978 10,128 25 2016 INDF 38,233 43,941 82,175 7,385 2,533 19,219 26 INTP 4,012 26,139 30,151 4,146 275 3,188 27 SMGR 13,653 30,574 44,227 5,085 550 8,152 28 UNVR 12,041 4,704 16,746 8,572 2,181 10,878

Sumber : Bursa Efek Indonesia

Tabel 4.4

Data Angka untuk Menghitung Biaya Rata-Rata Modal Rata-Rata Tertimbang

Dimulai dari Periode Mei 2010 Sampai dengan Desember 2016

No Tahun Kode D Rd E Re Tax WACC

1 2010 INDF 0.47 0.052 0.36 0.23 0.28 0.1 2 INTP 0.85 0.001 0.85 0.25 0.24 0.21 3 SMGR 0.22 0.008 0.77 0.3 0.23 0.24 4 UNVR 0.53 0.006 0.46 0.84 0.25 0.39 5 2011 INDF 0.41 0.043 0.59 0.15 0.23 0.1 6 INTP 0.87 0.002 0.87 0.23 0.24 0.2 7 SMGR 0.26 0.005 0.74 0.27 0.22 0.2 8 UNVR 0.65 0.004 0.35 1.13 0.25 0.4 9 2012 INDF 0.42 0.043 0.58 0.14 0.24 0.09 10 INTP 0.85 0.002 0.85 0.25 0.24 0.21 11 SMGR 0.32 0.012 0.68 0.27 0.22 0.19 12 UNVR 0.67 0.009 0.33 1.22 0.22 0.41 13 2013 INDF 0.51 0.07 0.49 0.09 0.27 0.07 14 INTP 0.86 0.002 0.86 0.22 0.24 0.19 15 SMGR 0.29 0.038 0.71 0.25 0.23 0.18

16 UNVR 0.68 0.002 0.32 1.26 0.25 0.4 17 2014 INDF 0.52 0.03 0.48 0.11 0.29 0.06 18 INTP 0.86 0.001 0.86 0.21 0.22 0.18 19 SMGR 0.27 0.041 0.73 0.22 0.21 0.17 20 UNVR 0.67 0.01 0.33 1.21 0.25 0.42 21 2015 INDF 0.53 0.05 0.49 0.07 0.35 0.05 22 INTP 0.86 0.001 0.86 0.18 0.23 0.16 23 SMGR 0.28 0.034 0.72 0.16 0.23 0.13 24 UNVR 0.69 0.011 0.31 1.21 0.25 0.38 25 2016 INDF 0.47 0.04 0.53 0.11 0.34 0.07 26 INTP 0.87 0.001 0.87 0.15 0.07 0.13 27 SMGR 0.31 0.027 0.69 0.15 0.11 0.11 28 UNVR 0.72 0.012 0.28 1.36 0.25 0.39

Sumber : Bursa Efek Indonesia

3) Dalam mencari nilai investasi modal maka digunakan rumus sebagai berikut:

Invested Capital = 𝑇𝑜𝑡𝑎𝑙 𝐻𝑢𝑡𝑎𝑛𝑔 + 𝐸𝑘𝑢𝑖𝑡𝑎𝑠 − 𝑈𝑡𝑎𝑛𝑔 𝐽𝑎𝑛𝑔𝑘𝑎 𝑃𝑒𝑛𝑑𝑒𝑘 4) Untuk mencari nilai dari Capital Charges maka akan dikali

rata-rata modal rata-rata-rata-rata tertimbang dengan investasi modal. Capital Charges = 𝑊𝐴𝐶𝐶 𝑋 𝐼𝑛𝑣𝑒𝑠𝑡𝑒𝑑 𝐶𝑎𝑝𝑖𝑡𝑎𝑙

Tabel 4.5

Data Angka Invested Capital, Capital Charges dan EVA Dimulai dari Periode Mei 2010 Sampai dengan Desember 2016

(Dalam Miliaran Rp)

No Tahun Kode Invested

Capital Capital Charges EVA 1 2010 INDF 29,348 2,969.23 2,137 2 INTP 13,976 2,948.15 293 3 SMGR 12,911 3,052.20 633 4 UNVR 4,294 1,682.55 1,734 5 2011 INDF 40,755 4,268.77 1,559 6 INTP 16,674 3,325.76 300 7 SMGR 16,773 3,392.44 591 8 UNVR 4,007 1,599.50 2,591 9 2012 INDF 46,244 4,364.23 1,497 10 INTP 20,336 4,278.50 517 11 SMGR 21,754 4,099.92 932

12 UNVR 4,449 1,816.33 3,092 13 2013 INDF 58,622 4,088.22 2,102 14 INTP 23,868 4,530.82 532 15 SMGR 25,495 4,650.63 1,043 16 UNVR 4,930 1,982.62 3,390 17 2014 INDF 63,257 4,046.96 1,907 18 INTP 25,624 4,693.75 602 19 SMGR 29,041 4,972.10 985 20 UNVR 5,416 2,203,70 3,631 21 2015 INDF 66,723 3,609.27 2,288 22 INTP 24,950 3,952.06 432 23 SMGR 31,554 3,979.06 916 24 UNVR 5,602 2,116.31 3,857 25 2016 INDF 62,955 4,509.42 1,917 26 INTP 26,963 3,470.83 411 27 SMGR 36,075 3,963.17 935 28 UNVR 5,867 2,276.45 4,258

Sumber : Bursa Efek Indonesia

c. Return Saham

Untuk melihat tingkat perkembangan EVA periode Mei 2010 sampai dengan Desember 2016 dapat dilihat dari tabel dibawah ini:

Tabel 4.6

Tingkat Perkembangan Return Saham Dimulai dari Periode Mei 2010 Sampai dengan Desember 2016

(%)

No Kode Tahun Harga Penutupan Return Saham

30 Des 09 30 Des 10 Rupiah Persen 1 INDF 2010 3,550 4,875 1,325 37% 2 INTP 13,700 15,950 2,250 16% 3 SMGR 7,550 9,450 1,900 25% 4 UNVR 11,050 16,500 5,450 49% 5 INDF 2011 4,875 4,600 -275 -5.6% 6 INTP 15,950 17,050 1,100 6.9% 7 SMGR 9,450 11,450 2,000 21.2% 8 UNVR 16,500 18,800 2,300 13.9% 9 INDF 2012 4,600 5,850 1,250 27.2% 10 INTP 17,050 22,450 5,400 31.7% 11 SMGR 11,450 15,850 4,400 38.4%

12 UNVR 18,800 20,850 2,050 10.9% 13 INDF 2013 5,850 6,600 750 13% 14 INTP 22,450 20,000 -2,450 -11% 15 SMGR 15,850 14,150 -1,700 -11% 16 UNVR 20,850 26,000 5,150 25% 17 INDF 2014 6,600 6,750 150 2% 18 INTP 20,000 25,000 5,000 25% 19 SMGR 14,150 16,200 2,050 14% 20 UNVR 26,000 32,300 6,300 24% 21 INDF 2015 6,750 5,175 -1,575 -23% 22 INTP 25,000 22,325 -2,675 -11% 23 SMGR 16,200 11,400 -4,800 -30% 24 UNVR 32,300 37,000 4,700 15% 25 INDF 2016 5,175 7,925 2,750 53% 26 INTP 22,325 15,400 -6,925 -31% 27 SMGR 11,400 9,175 -2,225 -20% 28 UNVR 37,000 38,800 1,800 5% Sumber : Sahamok.com

Tingkat perkembangan Return saham pada perusahaan manufaktur yang tergabung dalam kelompok Jakarta Islamic Index dimulai dari periode Mei 2010 sampai dengan Desember 2016 mengalami ketidakstabilan. Tingkat pengembalian saham pada perusahaan manufaktur yang tergabung dalam saham Syariah ini tidak selalu mengalami peningkatan setiap tahunnya. Perusahaan ada yang mendapat keuntungan (gain) dan ada juga yang mengalami kerugian (loss). Jika Return saham positif berarti perusahaan mengalami keuntungan dan jika negatif berarti perusahaan megalami kerugian.

2. Statistik Deskriptif

Analisis ini digunakan untuk menggambarkan data yang telah terkumpul secara keseluruhan dengan maksut untuk membuat kesimpulan yang berlaku untuk umum.

Tabel 4.7

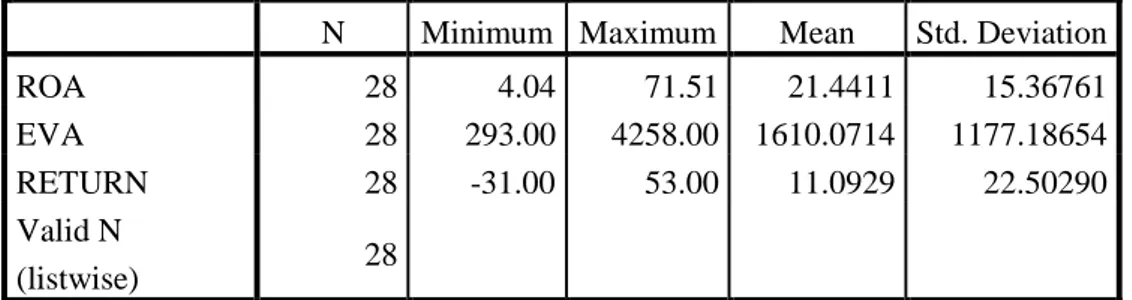

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ROA 28 4.04 71.51 21.4411 15.36761

EVA 28 293.00 4258.00 1610.0714 1177.18654

RETURN 28 -31.00 53.00 11.0929 22.50290

Valid N

(listwise) 28

Variable Return On Asset (ROA) (X1) berdasarkan data di Tabel 1 dengan jumlah data (N) sebanyak 28, menunjukkan rata-ratanya (mean) sebesar 21.4411 % dengan standar deviasi sebesar 15.36761. ROA memiliki nilai tertinggi sebesar 71.51 % dan terendah sebesar 4.04%.

Variable Economic Value Added (EVA) (X2) berdasarkan data di Tabel 4.7 dengan jumlah data (N) sebanyak 28, menunjukkan rata-ratanya (mean) sebesar 1610.0714 dengan standar deviasi sebesar 1177.18654. EVA memiliki nilai tertinggi sebesar Rp.4,258 (Dalam Miliaran Rp) dan terendah sebesar Rp.293 (Dalam Miliaran Rp).

Variabel Return Saham (Y) berdasarkan data di Tabel 1 dengan jumlah data (N) sebanyak 28, menunjukkan rata-ratanya (mean) sebesar 11.0929% dengan standar deviasi sebesar 22.50290. Nilai tertinggi sebesar 53% dan terendah yaitu sebesar -31%.

B. Pengujian Persyaratan Analisis

Berdasarkan data laporan keuangan tahunan yang diperoleh dari Bursa Efek Indonesia dapat diolah data tingkat Return On Asset, Economic Value Added dan Return saham dari 4 (empat) sampel perusahaan selama 7 (tujuh) tahun dimulai dari tahun 2010 sampai dengan 2016 disajikan sebagai berikut :

1. Uji Asumsi Klasik

Didalam uji asumsi klasik ini terdapat 3 (tiga) uji yang berlaku untuk analisis data regresi, hasil uji tersebut akan dijelaskan dalam paparan dibawah ini.

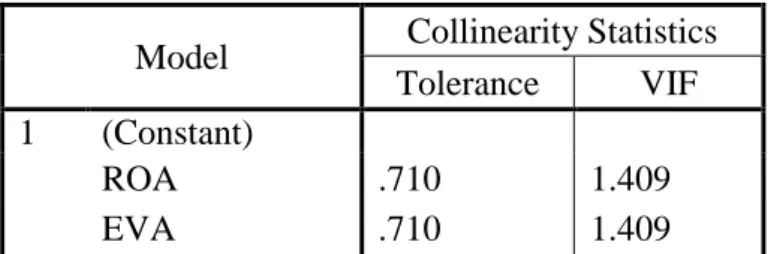

a. Uji Multikolonieritas

Uji ini bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen.1 Hasil dari uji multikolonieritas akan dijelaskan pada tabel di bawah ini :

Tabel 4.8 Coefficientsa

Model Collinearity Statistics Tolerance VIF

1 (Constant)

ROA .710 1.409

EVA .710 1.409

a.Dependent Variable: RETURN

Pada uji multikolonieritas ini nilai VIF maxsimal 10 dan nilai tolerance diatas 0,1. Dari tabel diatas dapat ditarik kesimpulan bahwa pada analisis data ini tidak terdapat multikolonieritas karena nilai dari VIF kecil dari 10 dan nilai tolerance besar dari 0,1.

b. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t

1 Imam Ghozali,Aplikasi Analisis Multivariet, (Semarang : Badan Penerbit Universitas Diponegoro, 2013), h. 103

dengan kesalahan pengganggu pada periode t-1 (sebelumnya).2 Untuk melihat apakah pada model persamaan ini mengandung autokorelasi atau tidak bisa digunakan angka DW (Durbin Watson). Dibawah ini akan dijelaskan dengan tabel sebagai berikut :

Tabel 4.9

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .272a .074 .000 22.50421 1.588

a. Predictors: (Constant), EVA, ROA b. Dependent Variable: RETURN

Dasar pengambilan keputusan ada tidaknya autokorelasi : Hipotesis nol Keputusan Jika Tdk ada autokorelasi positif

Tdk ada autokorelasi positif Tdk ada korelasi negatif Tdk ada korelasi negatif Tdk ada autokorelasi, positif atau negative

Tolak No desicison Tolak No decision Tdk ditolak 0< d < dl dl ≤ d ≤ du 4-dl < d < 4 4- du ≤ d ≤ 4 – dl du < d < 4 - du

Dari tabel di atas dapat diketahui bahwa hasil analisis menunjukkan nilai DW berkisar antara 1,588. Dari dasar pengambilan keputusan maka diperoleh nilai dl=1,4073 dan du=1,6061, analisis autokorelasi ini hasil hipotesis nol yang diperoleh tidak ada autokorelasi positif dengan keputusan no dicision dan nilainya berkisar antara dl (1,4073) ≤ d (1,588) ≤ du (1,6061).

2

c. Uji Heterokedastisitas

Uji ini bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain.3 Dibawah ini akan dijelaskan dengan gambar, hasil analisisnya adalah sebagai berikut :

Gambar 4.1

Dasar analisis dari uji heterokedastisitasannya:

1) Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heterokedastisitas.

2) Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas.

Dari gambar diatas dapat dilihat bahwa tidak terdapat heterokedastisitasannya karena titik-titik yang menyebar tidak

3

membentuk garis diagonal atau horizontal, analisis diatas tidak dapat diprediksi gambar apa yang terbentuk atau tidak ada pola yang jelas. d. Uji Normalitas

Pengujian ini dilakukan untuk melihat apakah data terdistribusi normal atau tidak. Dalam analisis ini data yang digunakan terdistribusi normal atau mendekati normal. Hasil uji normalitas dalam pengujian ini disajikan sebagai berikut :

Tabel 4.10

One-Sample Kolmogorov-Smirnov Test

Unstandardize d Residual

N 28

Normal Parametersa,b Mean 0E-7

Std. Deviation 21.65468705 Most Extreme Differences Absolute .087 Positive .087 Negative -.053 Kolmogorov-Smirnov Z .461

Asymp. Sig. (2-tailed) .984

a. Test distribution is Normal. b. Calculated from data.

Dari tabel diatas dapat ditarik kesimpulan bahwa data yang digunakan terdistribusi normal dilihat dari nilai Kolmogorov-Smirnov Z sebesar 0,461. Maka data residual sudah berdistribusi normal, karena signifikansi nilai Asymp Sig (2-tailed.) lebih besar dari 0,05.

Cara yang dilakukan untuk mengetahui apakah data terdistribusi secara normal atau tidak, yaitu dengan cara :

1) Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi normalitas. 2) Jika data menyebar jauh dari garis diagonal dan atau tidak

mengikuti arah garis diagonal, maka model regresi tidak memenuhi asumsi normalitas.

Normalitas data bisa dilihat dengan menggunakan Normal P-P Plot of Regression Standardized Residual dan Histogram yang terdapat pada gambar dibawah ini:

Gambar 4.2

Berdasarkan gambar 4.2 diatas, terlihat bahwa sebaran data mengikuti garis diagonal, hal ini menandakan bahwa data terdistribusi secara normal. Hal ini juga terlihat pada gambar Histogram berikut :

Gambar 4.3

C. Hasil Penelitian

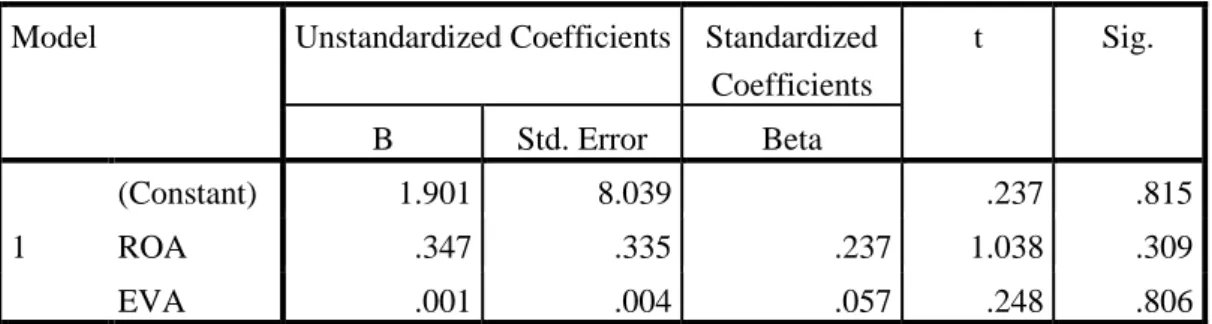

Hasil pengujian analisis dari penelitian ini adalah sebagai berikut: 1. Pengujian Regresi Linear Berganda

Pengujian ini bertujuan untuk melihat pengaruh penilaian kinerja keuangan dengan menggunakan ROA dan EVA terhadap return saham. Hasil pengujian ini disajikan dalam tabel di bawah ini :

Tabel 4.11

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 1.901 8.039 .237 .815 ROA .347 .335 .237 1.038 .309 EVA .001 .004 .057 .248 .806

a. Dependent Variable: RETURN

Maka persamaan regresi dari hasil tersebut adalah sebagai berikut : Y= 1,901 + 0,347X1 + 0,001X2 + 𝑒

Keterangan : Y = Return Saham

X1 = Return On Asset

X2 = Economic Value Added

Persamaan regresi tersebut adalah sebagai berikut:

a. Nilai konstanta α sebesar 1,901 artinya jika variabel ROA, dan EVA dianggap konstan (tetap atau tidak ada perubahan), maka return saham akan naik sebesar 1,901%.

b. Nilai koefisien β1 sebesar 0,347 artinya jika nilai ROI meningkat sebesar satu persen maka return saham meningkat sebesar 34,7% dengan asumsi variabel EVA tetap konstan.

c. Nilai koefisien β2 sebesar 0,001 artinya jika EVA meningkat sebesar satu persen maka return saham akan meningkat sebesar 0,01% dengan asumsi variabel ROA tetap konstan.

Dari analisis regresi diatas dapat diambil kesimpulan sebagai berikut :

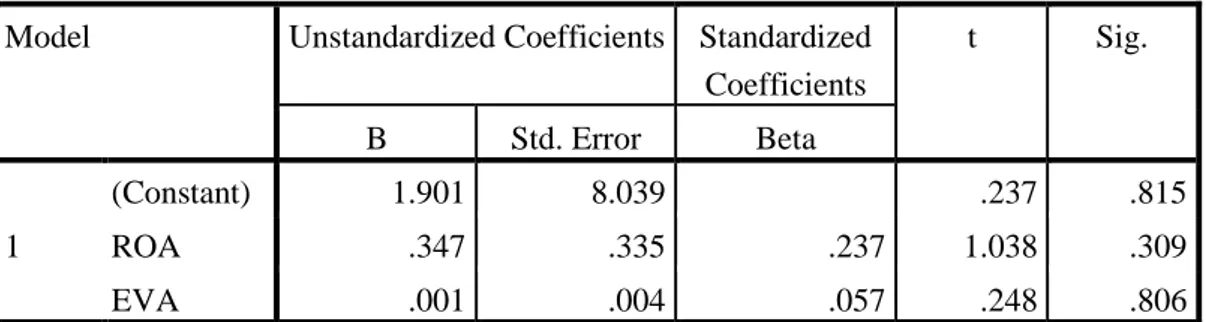

a. Besarnya Pengaruh Penilaian Kinerja Keuangan dengan Return On Asset (ROA) Terhadap Return Saham

Tabel 4.12

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 1.901 8.039 .237 .815 ROA .347 .335 .237 1.038 .309 EVA .001 .004 .057 .248 .806

a. Dependent Variable: RETURN

Variabel ROA memiliki nilai standarized koefisien beta sebesar 0,237 dan tingkat signifikansi sebesar 0,309 >0,05 dan nilai t hitung =

1,038 < t tabel =2,05954. Dapat diambil kesimpulan bahwa H1 diterima dan H0 ditolak dan berarti ada pengaruh antara Return On Asset (ROA) terhadap return saham. Hal ini memiliki arti bahwa Return On Asset (ROA) memiliki korelasi positif dan tidak signifikan terhadap return saham. Jadi besarnya pengaruh penilaian kinerja keuangan dengan ROA terhadap return saham adalah sebesar 0,347 atau sebesar 34,7 persen.

Berdasarkan hasil penelitian ini menunjukkan bahwa ROA memiliki pengaruh positif dan tidak signifikan terhadap return saham sehingga hipotesis dalam penelitian ini yang menyatakan ROA berpengaruh positif dan tidak signifikan terhadap return saham pada perusahaan manufaktur di BEI diterima. Semakin tinggi ROA menunjukkan kinerja perusahaan semakin baik dan para pemegang saham akan mendapat peningkatan keuntungan dari dividen yang diterima atau return saham dan demikian pula sebaliknya.4 Hasil penelitian ini memberikan dukungan atas hubungan tersebut, bahwa nilai ROA yang semakin tinggi, maka perusahaan dianggap mampu memanfaatkan aktivanya untuk menghasilkan laba bersih setelah pajak sehingga memberikan kepercayaan kepada investor karena dapat meningkatkan profitabilitas atau return yang dinikmati oleh pemegang saham nantinya. Hal ini juga dapat diinterpretasikan bahwa variabel ROA perlu diperhatikan oleh investor dalam berinvestasi khususnya

4

pada saham perusahaan manufaktur di BEI. Hasil penelitian ini diperkuat oleh penelitian yang dilakukan oleh Irwin Arnova, dan penelitian yang dilakukan Cokorda Istri Indah Puspitadewi bersama dengan Henny Rahyuda, yang menyatakan bahwa ROA berpengaruh positif terhadap Return saham.

b. Besarnya Pengaruh Penilaian Kinerja Keungan dengan Economic Value Added (EVA) Terhadap Return Saham

Tabel 4.13

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 1.901 8.039 .237 .815 ROA .347 .335 .237 1.038 .309 EVA .001 .004 .057 .248 .806

a. Dependent Variable: RETURN

Variabel EVA memiliki nilai standarized koefisien beta sebesar 0,057 dengan tingkat signifikan sebesar 0,806 lebih besar dari 0,05 dan nilai t hitung = 0,248 < t tabel = 2,05954. Dimana H2 diterima dan H0 ditolak. Ini berarti terdapat pengaruh yang tidak signifikan antara EVA dengan return saham. Jadi besarnya pengaruh penilaian kinerja keuangan dengan EVA terhadap return saham adalah sebesar 0,001 atau sebesar 0,01 persen.

Hasil penelitian ini menunjukkan bahwa EVA memiliki pengaruh positif dan tidak signifikan terhadap return saham sehingga hipotesis dalam penelitian ini menyatakan EVA berpengaruh positif

dan signifikan terhadap return saham pada perusahaan manufaktur yang tergabung dalam Jakarta Islamic Index.

EVA sebagai indikator dari keberhasilan manajemen dalam memilih dan mengelola sumber-sumber dana yang ada diperusahaan tentunya juga akan berpengaruh terhadap return pemegang saham. Dengan meningkatnya EVA perusahaan, saham perusahaan akan diminati investor (volume beli terhadap saham semakin tinggi), hal ini berdampak harga saham akan naik sehingga return yang diharapkan oleh para pemegang saham semakin tinggi. Meningkatnya EVA perusahaan berarti kinerja perusahaan semakin baik sehingga kesejahteraan para pemegang sahamnya pun dapat ditingkatkan. Dengan demikian, return pemegang saham akan menyangkut prestasi perusahaan di masa yang akan datang, karena harga saham yang diharapkan oleh para investor merupakan nilai intrinsik yang menunjukkan prestasi dan risiko saham tersebut di masa yang akan datang. Hasil penelitian ini diperkuat oleh penelitian yang dilakukan oleh Silvy Akmaliyah Martasari pada tahun 2013, dan penelitian yang dilakukan oleh Cokorda & Henny pada tahun 2016, yang menyatakan bahwa EVA berpengaruh positif terhadap Return saham.

c. Besarnya Pengaruh Penilaian Kinerja Keuangan dengan Variabel Return On Asset (ROA) dan Economic Value Added (EVA) Terhadap Return Saham

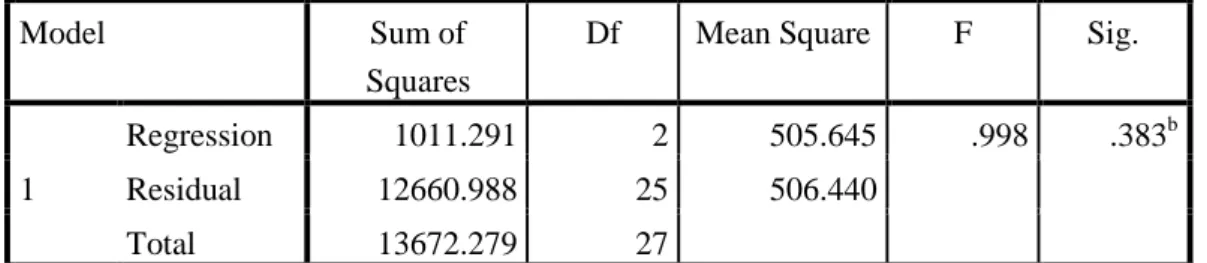

Tabel 4.14

ANOVAa

Model Sum of

Squares

Df Mean Square F Sig.

1

Regression 1011.291 2 505.645 .998 .383b Residual 12660.988 25 506.440

Total 13672.279 27

a. Dependent Variable: RETURN b. Predictors: (Constant), EVA, ROA

Berdasarkan hasil regresi diatas untuk pengaruh penilaian kinerja keuangan dengan Return On Asset (ROA) dan Economic Value Added (EVA) secara simultan terhadap Return saham adalah sebesar 0,383 > 0,05 dan nilai F hitung lebih kecil dari F tabel dengan angka 0,998 < 3,37 . Sehingga dapat disimpulkan bahwa H3 diterima dan berarti ada pengaruh yang tidak signifikan antara Return On Asset (ROA) dan Economic Value Added (EVA) secara simultan terhadap Return saham.

2. Koefisien Determinasi (R²)

Koefisien determinasi (R²) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antara nol dan satu. Untuk melihat koefisien determinasi (R²) dapat dilihat dari tabel dibawah ini :

Tabel 4.15

Model Summary

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 .272a .074 .000 22.50421

Berdasarkan hasil analisis, diperoleh Koefisien Determinasi (R2) sebesar 0,074. Hal ini berarti 7,4 persen variabel Return On Asset, dan Economic Value Added dapat menjelaskan variasi variabel return saham, sedangkan sisanya diterangkan oleh variabel lain diluar model.