67

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Statistik Desktiptif

Untuk mengetahui karakteristik dari variabel-variabel penelitian ini maka dilakukan analisis deskriptif. Variabel yang digunakan dalam penelitian ini meliputi variabel independen dan variabel dependen. Variabel independen meliputi Current Ratio (CR), Cash Position (CP), Debt to Equity Ratio

(DER), dan Return on Asset (ROA). Sedangkan variabel dependennya adalah

Dividend Payout Ratio (DPR).

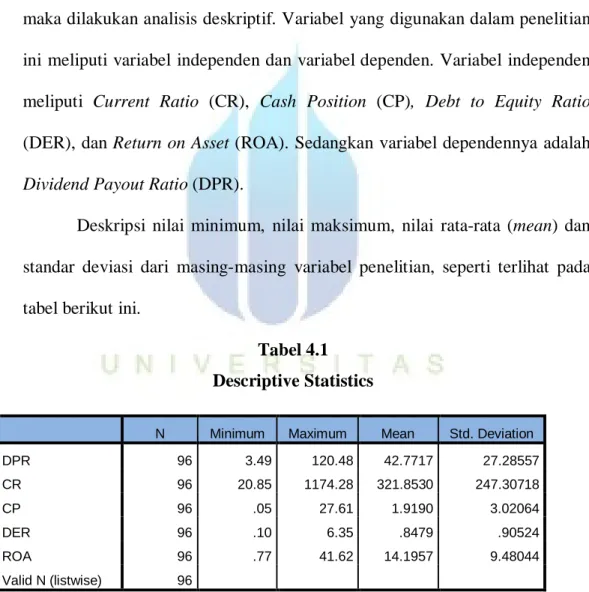

Deskripsi nilai minimum, nilai maksimum, nilai rata-rata (mean) dan standar deviasi dari masing-masing variabel penelitian, seperti terlihat pada tabel berikut ini.

Tabel 4.1 Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

DPR 96 3.49 120.48 42.7717 27.28557 CR 96 20.85 1174.28 321.8530 247.30718 CP 96 .05 27.61 1.9190 3.02064 DER 96 .10 6.35 .8479 .90524 ROA 96 .77 41.62 14.1957 9.48044 Valid N (listwise) 96

Sumber: Output SPSS, 2014 (diolah)

Keterangan :

DPR = Dividend Payout Ratio

CR = Current Ratio

DER = Debt to Equity Ratio

ROA = Return on Assets

Berdasarkan hasil perhitungan pada Tabel 4.1 di atas, tampak bahwa dari 24 perusahaan sampel dengan 96 data pengamatan, nilai terendah Dividend Payout Ratio (DPR) selama periode 2009 – 2012 sebesar (3,49) PT. Lionmesh Prima Tbk periode tahun 2012 dan nilai tertinggi sebesar (120,48), serta nilai rata-rata Dividend Payout Ratio (DPR) sebesar (42,78) dengan standar deviasi sebesar (27,29).

Nilai Current ratio perusahaan sampel selama periode pengamatan juga memiliki rentang yang cukup jauh antara nilai terendah (20,85) PT. Sepatu Bata Tbk tahun 2010 dengan nilai tertingginya (1174,28), dan nilai rata-rata Current Ratio sebesar (321,85) dengan standar deviasi sebesar (247,31).

Nilai rasio kas akhir terhadap laba bersih setelah pajak (Cash Position) memiliki rentang yang sangat jauh antara terendah (0,05) PT Unilever Indonesia Tbk tahun 2012 dan nilai tertinggi (27,61), serta nilai rata-ratanya sebesar (1,92) dengan standar deviasi sebesar (3,02).

Nilai rata-rata total hutang terhadap modal sendiri (debt to equity ratio) sebesar (0,85) yang sangat jauh dari dari nilai terendahnya (0,10) PT. Mandom Indonesia Tbk tahun 2010 dan nilai tertingginya (6,35).

Nilai laba bersih setelah pajak terhadap total aktiva (ROA) perusahaan sampel memiliki rentang nilai yang sangat jauh antara nilai terendah (0,77) PT. Sumi Indo Kabel Tbk tahun 2010 dengan nilai tertinggi (41,62), serta nilai rata-ratanya sebesar (14,20).

B. Pengujian Asumsi Klasik

Berikut ini disajikan hasil pengujian asumsi klasik terhadap model regresi, yang meliputi uji normalitas data, multikolinearitas, autokorelasi dan uji heteroskedasitas. Pengujian asumsi klasik ini di dalam regresi berganda merupakan suatu keharusan untuk mengetahui hubungan antara variable bebas yang digunakan dalam penelitian (Ghazali, 2009). Secara keseluruhan, pengujian ini akan menyimpulkan apakah antar variable bebas memiliki korelasi atau tidak dengan sesama variable bebas.

1. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah dalam model regresi, variabel penelitian berdistribusi normal atau tidak normal. Model regresi yang baik adalah memiliki distribusi normal atau mendekati normal. Untuk menguji apakah distribusi data normal atau tidak, maka digunakan Kolmogorov-Smirnov-Test yang dilihat dari nilai probabilitas asymptotic significance. Kriteria pengujian normalitas data, sebagai berikut :

a. Jika nilai probabilitas (Asymp.Sig) < 0,05 berarti data tidak berdistribusi normal.

Tabel 4.2

Uji Normalitas dengan One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 96

Normal Parametersa,b Mean 0E-7

Std. Deviation 20.98388001

Most Extreme Differences

Absolute .122

Positive .122

Negative -.080

Kolmogorov-Smirnov Z 1.195

Asymp. Sig. (2-tailed) .115

a. Test distribution is Normal. b. Calculated from data.

Sumber : Data sekunder yang diolah

Data pada tabel di atas, menunjukkan bahwa data residual dari perhitungan regresi variabel independen terhadap variabel dependen memiliki nilai Kolmogorov-Smirnov Z sebesar 1,195 dengan nilai probabilitas (Asymp.Sig) sebesar 0,115. Karena nilai probabilitas (Asymp.Sig) 0,115 > 0,05 maka data dinyatakan berdistribusi normal, sehingga data dapat digunakan untuk penelitian selanjutnya.

Hasil terakhir diatas juga didukung hasil analisi grafiknya, yaitu dari grafik Normal Propability Plot-nya seperti gambar 4.1 dan 4.2 dibawah ini :

Gambar 4.1 Grafik Histogram

Sumber : Data sekunder yang diolah

Gambar 4.2

Normal Propability Plot

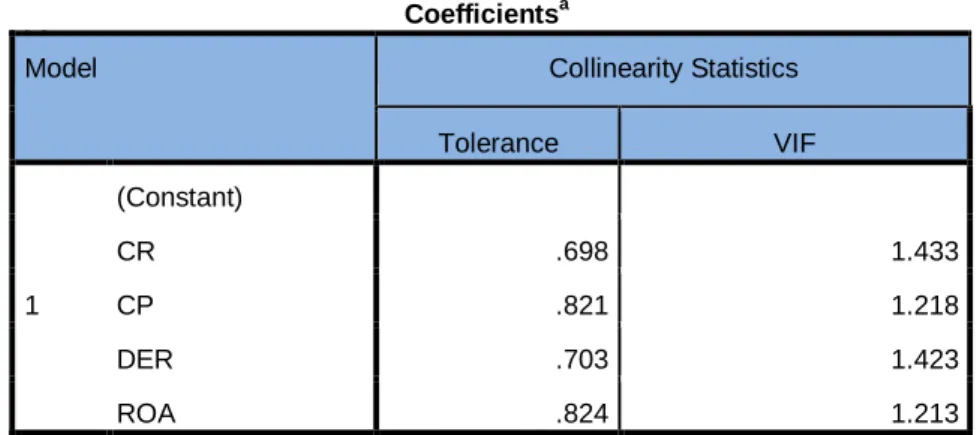

2. Uji Multikolinieritas

Pengujian multikoliniearitas bertujuan untuk mengetahui ada tidaknya hubungan yang sempurna atau sangat tinggi antar variabel independen dalam model regresi. Konsekuensi dari adanya hubungan (korelasi) yang sempurna atau sangat tinggi antar variabel independen adalah koefisien regresi dan simpangan baku (standard deviation) variabel independen menjadi sensitif terhadap perubahan data serta tidak memungkinkan untuk mengisolir pengaruh individual variabel independen terhadap variabel dependen (Ghozali, 2009).

Untuk mendeteksi ada tidaknya permasalahan multikolinearitas dalam model regresi maka dapat dari nilai VIF (Variance Inflation Factor) dan nilai

Tolerance. Nilai tolerance (1 - R2) menunjukkan variasi variabel independen dijelaskan oleh variable independen lainnya dalam model regresi dengan mengabaikan variabel dependen. Sedangkan nilai VIF merupakan kebalikan dari nilai tolerance karena VIF = 1/Tolerance. Jadi semakin tinggi korelasi antar variabel independen maka semakin rendah nilai tolerance (mendekati 0) dan semakin tinggi nilai VIF. Pedoman umum (rule of thumb) untuk batasan nilai VIF dan tolerance agar model regresi terbebas dari persoalan multikolinearitas adalah dibawah 10 untuk VIF dan diatas 10% untuk tolerance (Ghozali, 2009). Hasil pengolahan data berkenaan nilai VIF dan tolerance dapat dilihat pada tabel dibawah ini.

Tabel 4.3 Uji Multikolinearitas

D

Data pada Tabel 4.3 di atas, menunjukkan keempat variabel independen (bebas) memiliki nilai Tollerance untuk variabel Current Ratio (CR) sebesar 0,698, variabel Cash Position (CP) sebesar 0,821, variabel Debt to Equity Ratio (DER) sebesar 0,703, dan variabel Return on Asset (ROA) sebesar 0,824. Sedangkan nilai VIF untuk variabel Current Ratio (CR) sebesar 1,433, variabel Cash Position

(CP) sebesar 1,218, variabel Debt to Equity Ratio (DER) sebesar 1,423, dan variabel Return on Asset (ROA) sebesar 1,213.

Menurut Singgih Santosa (2005), multikolinearitas terjadi jika nilai

Tolerance di bawah 0,10 (10%) dan VIF di atas 10. Data hasil pengujian, menunjukkan bahwa tidak ada variabel bebas yang memiliki nilai nilai Tolerance

di bawah 0,10 dan nilai VIF di atas 10. Dengan demikian, dapat disimpulkan bahwa model regresi tersebut tidak terdapat problem multikolineritas, sehingga data dapat digunakan untuk pengujian selanjutnya.

Coefficientsa

Model Collinearity Statistics

Tolerance VIF 1 (Constant) CR .698 1.433 CP .821 1.218 DER .703 1.423 ROA .824 1.213 a. Dependent Variable: DPR

3. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya.

Untuk mendeteksi ada tidaknya autokorelasi biasanya dilihat dari besaran nilai Durbin-Watson. Model regresi dinyatakan bebas dari problem autokorelasi jika nilai DW terletak antara batas atas atau upper bound (du) dan (4-du) atau du <DW<4-du. Model regresi yang baik adalah yang bebas dari autokorelasi (Ghozali, 2009). Hasil pengujian autokorelasi dengan rumus Durbin Watson seperti terlihat pada tabel berikut ini.

Tabel 4.4

Uji Autokorelasi dengan Durbin Watson

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the Estimate

Durbin-Watson

1 .385a .148 .107 26.56974 1.728

a. Predictors: (Constant), ROA, CR, CP, DER b. Dependent Variable: DPR

Sumber : Data sekunder yang diolah

Berdasarkan hasil pengujian dengan uji Durbin Watson di atas, diperoleh nilai Durbin Watson (DW) sebesar 1,728. Sedangkan besar nilai DW tabel yaitu: dl (batas luar) = 1,579, du (batas dalam) = 1,755, 4-du = 2,245, dan 4-dl = 2,421, maka dari perhitungan disimpulkan bahwa DW-test terletak pada daerah uji atau daerah ragu-ragu dari asumsi autokorelasi.

0 dl D du 4-du 4-dl 4 1,579 1,728 1,755 2,245 2,421

Gambar 4.3

Grafik Uji Autokorelasi Durbin Watson

Sumber : Data sekunder yang diolah

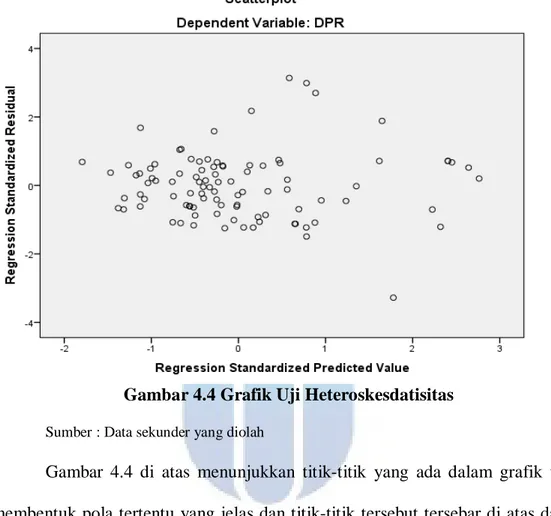

4. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan yang lain tetap maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas bukan heteroskedastisitas (Ghozali, 2009).

Cara untuk mendeteksi ada tidaknya heteroskedastisitas adalah dengan menggunakan metode grafik, yaitu dengan menghubungkan nilai variable dependen yang diprediksi (predicted) dengan residualnya (Y prediksi - Y sesungguhnya) dimana sumbu X adalah nilai variabel dependen yang diprediksi dan sumbu Y adalah residualnya. Apabila titik-titik dalam grafik membentuk pola menyebar lalu menyempit atau sebaliknya di sekitar garis diagonal (funnel shape) maka bisa dikatakan terjadi heteroskedastisitas.

Daerah ragu-ragu Tidak ada autokorelasi Daerah ragu-ragu Autokorelasi negatif Autokorelasi positif

Gambar 4.4 Grafik Uji Heteroskesdatisitas

Sumber : Data sekunder yang diolah

Gambar 4.4 di atas menunjukkan titik-titik yang ada dalam grafik tidak membentuk pola tertentu yang jelas dan titik-titik tersebut tersebar di atas dan di bawah angka 0 pada sumbu Y, maka dapat disimpulkan bahwa model regresi dalam penelitian ini tidak terjadi atau bebas dari problem heteroskedastisitas, sehingga data dapat digunakan untuk menganalisis model penelitian ini.

C. Analisis Data

Penelitian ini menguji lima hipotesis dengan menggunakan metode analisis regresi berganda (multiple regression). Metode regresi berganda menghubungkan satu variabel dependen dengan beberapa variabel independen dalam suatu model prediktif tunggal. Untuk menguji hipotesis yang telah

diajukan, maka dilakukan pengujian regresi linier baik secara parsial maupun simultan seperti dijelaskan berikut ini.

1. Analisis Regresi Linier Berganda

Berdasarkan data hasil penelitian yang diperoleh kemudian dianalisis dengan metode regresi dan dihitung dengan menggunakan program SPSS versi 20. Hasil perhitungan SPSS dapat dilihat pada tabel berikut ini.

Tabel 4.5

Analisis Regresi Linier Berganda

B

Berdasarkan analisis regresi linier berganda yang nilai-nilainya tertera pada Tabel 4.5 di atas, diperoleh nilai konstanta (a) sebesar 12,495, nilai koefisien regresi b1 sebesar 0,001, koefisien regresi b2 sebesar 2,452, nilai koefisien regresi

b3 sebesar -2,206 dan nilai koefisien regresi b4 sebesar 1,914, sehingga

membentuk persamaan garis regresi linier berganda sebagai berikut :

DPR = 12,495 + 0,001CR + 2,452CP– 2,206DER + 1,914ROA

Hasil persamaan regresi linier berganda tersebut di atas menunjukkan nilai konstanta sebesar 12,495. Hal ini menjelaskan bahwa apabila tidak ada pengaruh dari variabel independen, maka nilai dividend payout ratio (DPR) sebesar 12,495.

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 12.495 7.470 1.673 .098 CR .001 .011 .007 .077 .939 CP 2.452 .804 .271 3.051 .003 DER -2.206 2.899 -.073 -.761 .449 ROA 1.914 .256 .665 7.491 .000 a. Dependent Variable: DPR

Persamaan regresi linier berganda di atas mempunyai makna sebagai berikut : a. Variabel Current Ratio (X1) berpengaruh positif Dividend Payout Ratio

(Y) dengan nilai koefisien regresi (b1) sebesar 0,001. Tanda positif pada

koefisien regresi tersebut menunjukkan bahwa setiap peningkatan current ratio maka akan mengakibatkan peningkatan dividend payout ratio.

b. Variabel Cash Position (X2) berpengaruh positif terhadap Dividend Payout

Ratio (DPR), dengan nilai koefisien regresi (b2) sebesar 2,452. Tanda

positif pada koefisien regresi tersebut menunjukkan bahwa setiap peningkatan cash position maka akan mengakibatkan peningkatan

dividend payout ratio.

c. Variabel Debt to Equity Ratio (X3) berpengaruh negatif terhadap Dividend

Payout Ratio (Y) dengan nilai koefisien regresi (b3) sebesar -2,206. Tanda

negatif ini bermakna setiap ada peningkatan debt to equity ratio maka akan mengakibatkan penurunan dividend payout ratio.

d. Variabel Return on Asset (ROA) berpengaruh positif terhadap Dividend Payout Ratio (Y), dengan nilai koefisien regresi sebesar 1,914. Tanda positif ini berarti setiap ada peningkatan return on asset maka akan diikuti oleh peningkatan dividend payout ratio.

Selanjutnya, menguji lima hipotesis yang diajukan dengan menggunakan analisis regresi linier baik secara sederhana (parsial) maupun berganda (simultan). Hasil pengujian hipotesis dimaksud dijelaskan secara berurutan seperti dipaparkan berikut ini.

2. Pengujian Hipotesis

a. Uji Pengaruh Simultan (Uji F)

Untuk mengetahui ada tidaknya pengaruh secara simultan variabel bebas terhadap variabel terikat dilakukan uji F atau Anova Test. Uji F dapat dicari dengan membandingkan hasil dari probabilitas value (nilai signifikansi). Pengambilan keputusan: 1) Jika nilai probabilitas (α) > 0,05 maka hipotesis ditolak, dan 2) Jika nilai probabilitas (α) < 0,05 maka hipotesis diterima. Hasil perhitungan uji simultan (uji F) dapat dilihat Tabel Anova berikut ini.

Tabel 4.6

Hasil Perhitungan Uji F (ANOVAb)

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 28897.024 4 7224.256 15.716 .000b

Residual 41830.706 91 459.678

Total 70727.730 95

a. Dependent Variable: DPR

b. Predictors: (Constant), ROA, CR, CP, DER

Sumber : Data sekunder yang diolah

Dari uji ANOVA atau test didapat nilai F hitung sebesar 15,716 dengan probabilitas 0,000. Karena probabilitas jauh lebih kecil dari 0,05. Dengan perkataan lain, Current Ratio (X1), Cash Position (X2), Debt to Equity Ratio (X3),

dan Return on Asset (X4)secara bersama-sama berpengaruh positif dan signifikan

terhadap Dividend Payout Ratio (Y).

Dengan demikian, Hipotesis Kelima yang menyatakan bahwa Current Ratio, Cash Position, Debt to Equity Ratio, dan Return on Asset secara bersama-sama berpengaruh positif dan signifikan terhadap Dividend Payout Ratio diterima.

b. Uji Pengaruh Parsial (Uji t)

Untuk mengetahui ada tidaknya pengaruh secara parsial variabel bebas terhadap variabel terikat, maka digunakan uji t. Uji pengaruh parsial atau uji t, pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependen (Ghozali, 2009). Hasil uji statistik t dapat dilihat pada tabel berikut ini.

Tabel 4.7

Hasil Uji Pengaruh Parsial (Uji t)

Data pada Tabel 4.7 di atas, menunjukkan bahwa hasil perhitungan uji t masing-masing variabel independen memiliki nilai thitung yang besarnya berbeda.

Variabel Current Ratio (X1) memiliki nilai thitung sebesar 0,077 dengan nilai

signifikansi sebesar 0,939. Karena nilai signifikansi sebesar 0,939 > 0,05, maka Ho diterima dan H1 ditolak. Hal ini berarti Current Ratio berpengaruh positif dan

tidak signifikan terhadap Dividend Payout Ratio. Dengan demikian, Hipotesis Pertama yang menyatakan bahwa Current Ratio berpengaruh positif dan signifikan terhadap Dividend Payout Ratio ditolak.

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 12.495 7.470 1.673 .098 CR .001 .011 .007 .077 .939 CP 2.452 .804 .271 3.051 .003 DER -2.206 2.899 -.073 -.761 .449 ROA 1.914 .256 .665 7.491 .000 a. Dependent Variable: DPR

Variabel Cash Position (X2) memiliki nilai thitung sebesar 3,051 dengan

nilai signifikansi sebesar 0,003. Karena nilai signifikansi sebesar 0,003 < 0,05 maka Ho ditolak dan H2 diterima. Hal ini berarti Cash Position berpengaruh

positif dan signifikan terhadap Dividend Payout Ratio. Dengan demikian,

Hipotesis Kedua yang menyatakan bahwa Cash Position berpengaruh positif dan signifikan terhadap Dividend Payout Ratio diterima.

Variabel Debt to Equity Ratio (X3) memiliki nilai thitung = -0,761 dengan

nilai signifikansi (p) sebesar 0,449. Karena nilai signifikansi (p) = 0,449 > 0,05, maka Ho diterima dan H3 ditolak. Hal ini berarti Debt to Equity Ratio

berpengaruh negatif dan tidak signifikan terhadap Dividend Payout Ratio (DPR). Dengan demikian, Hipotesis Ketiga yang menyatakan bahwa Debt to Equity Ratio berpengaruh negatif dan signifikan terhadap Dividend Payout Ratio ditolak.

Variabel Return on Assets (ROA) memiliki nilai thitung sebesar 7,491

dengan nilai signifikansi (p) sebesar 0,000. Oleh karena nilai signifikansi = 0,000 < 0,05 maka Ho ditolak dan H1 diterima. Hal ini berarti Return on Asset (ROA)

berpengaruh positif dan signifikan terhadap Dividend Payout Ratio (DPR). Dengan demikian, Hipotesis Keempat yang menyatakan Return on Assets

Tabel 4.8

Rangkuman Hasil Pengujian Pengaruh Parsial No. Pengaruh Variabel

Independen Terhadap Variabel Dependen Hipotesis Penelitian Signifikansi Penelitian Keputusan

1. Current Ratio (X1) Positif Positif dan

tidak signifikan

Ditolak 2. Cash Position (X2) Positif Positif dan

Signifikan

Diterima 3. Debt to Equity Ratio (X3) Negatif Negatif dan

tidak signifikan

Ditolak 4. Return on Assets (X4) Positif Positif dan

Signifikan

Diterima Sumber : Hasil Penelitian, 2014 (diolah).

3. Analisis Koefisien Determinasi

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependennya. Nilai R2 yang mendekati satu berarti variabel-variabel independennya memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Ghozali, 2009). Hasil perhitungan koefisien determinasi penelitian ini dapat terlihat pada tabel berikut ini.

Tabel 4.9

Koefisien Determinasi Variabel X1,X2 X3,dan X4 Terhadap Y

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the Estimate

Durbin-Watson

1 .385a .148 .107 26.56974 1.728

a. Predictors: (Constant), ROA, CR, CP, DER b. Dependent Variable: DPR

Berdasarkan tabel di atas, diketahui bahwa nilai koefisien determinasi (Adjusted R Square) sebesar 0,107 atau 10,7 %. Hal ini berarti 10,7% variasi yang terjadi pada variabel Dividen Payout Ratio (DPR) dijelaskan oleh variabel Cash Position (CP), Debt to Equity Ratio (DER), Return on Assets (ROA), dan Firm Size (FS), sedangkan sisanya sebesar 89,3% dijelaskan oleh variabel lain yang tidak termasuk dalam model. Artinya variabel bebas yang terdapat pada model ini cukup kuat untuk memprediksi variabel terikat. Hal ini kemungkinan besar disebabkan model ini murni hanya menggunakan faktor fundamental perusahaan dan sama sekali tidak memasukkan faktor pasar sebagai variabel bebasnya. Secara logis keputusan perusahaan harusnya bukan berdasarkan faktor fundamental saja, tetapi harus mempertimbangkan faktor-faktor lain di luar perusahaan termasuk juga keputusan untuk melakukan pembagian dividen.

D. Pembahasan Hasil Penelitian

Pada sub bab ini akan dibahas pengaruh baik secara parsial maupun simultan variabel independen terhadap variabel dependen, yaitu: pengaruh variabel Current Ratio (X1), Cash Position (X2), Debt to Equity Ratio (X3), dan

Return On Asset (X4) terhadap variabel Dividend Payout Ratio (Y). 1. Pengaruh Current Ratio terhadap Dividend Payout Ratio

Berdasarkan hasil pengujian menunjukkan bahwa variabel current ratio

tidak berpengaruh signifikan terhadap dividend payout ratio. Hal ini berarti bahwa setiap ada kenaikan current ratio maka mengakibatkan penurunan dividend

payout ratio. Menurut Hanafi (2004:37) current ratio digunakan untuk mengukur kemampuan perusahaan memenuhi hutang jangka pendeknya (jatuh tempo kurang dari satu tahun) dengan menggunakan hutang lancar. Current ratio yang tinggi menunjukkan kelebihan uang kas atau aktiva lancar lainnya dibandingkan dengan yang dibutuhkan sekarang atau tingkat likuiditas yang rendah daripada aktiva lancar dan sebaliknya.

Secara teoritis, current ratio yang tinggi menunjukkan kelebihan aktiva lancar (likuiditas tinggi dan risiko rendah), tetapi mempunyai pengaruh yang tidak baik terhadap profitabilitas atau tingkat keuntungan yang lebih rendah dibandingkan aktiva tetap. Ada trade off antara risiko dengan return dalam hal ini (Hanafi, 2004:37). Di samping itu, current ratio menunjukkan tingkat keamanan (margin of safety) kreditur jangka pendek atau kemampuan perusahaan membayar hutang-hutangnya. Tetapi suatu perusahaan dengan current ratio yang tinggi belum tentu menjamin dapat terbayarnya hutang yang jatuh tempo, karena proporsi atau distribusi dari aktiva lancar yang tidak menguntungkan, misalnya jumlah persediaan yang relatif tinggi dibandingkan taksiran penjualan, sehingga adanya over investment dalam persediaan tersebut atau adanya saldo piutang yang besar dan mungkin sulit untuk ditagih, sehingga dapat menyebabkan perusahaan tidak dapat membagikan dividen kepada para pemegang saham (investor).

Current ratio yang tinggi memperlihatkan likuiditas yang tinggi dengan cepatnya perusahaan membayarkan hutang jangka pendek sehingga perusahaan memiliki kesempatan untuk membagikan labanya kepada pemegang saham dalam bentuk tunai. Sebaliknya, perusahaan yang likuiditasnya rendah membuat pihak

manajemen perusahaan akan menggunakan potensi likuiditas yang ada untuk melunasi kewajiban jangka pendek atau mendanai operasional perusahaannya sehingga mengurangi pembagian dividen.

Temuan penelitian ini konsisten dengan hasil penelitian Abdul Kadir (2010) yang menemukan bahwa current ratio tidak mempengaruhi tingkat pengembalian investasi berupa pendapatan dividen (dividend payout ratio). Hasil penelitian ini senada dilakukan oleh Desnanta (2008) dan Detiana (2009) yang menemukan bahwa current ration tidak berpengaruh terhadap dividend payout ratio pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Hasil yang berbeda ditemukan oleh Darmawan (2008) dan Njoo (2008) yang menyimpulkan bahwa current ratio berpengaruh positif dan signifikan terhadap

dividend payout ratio.

2. Pengaruh Cash Position terhadap Dividend Payout Ratio

Hasil pengujian menunjukkan bahwa variabel cash position berpengaruh positif dan signifikan terhadap dividend payout ratio. Variabel cash position

memiliki koefisien positif, ini berarti apabila cash position meningkat maka akan mengakibatkan peningkatan dividend payout ratio. Variabel cash position dapat dijadikan sebagai indikator bagi para investor dalam berinvestasi karena jika cash position meningkat maka Dividend Payout Ratio yang dibagikan juga meningkat. Tanda positif dari hasil penelitian ini sesuai dengan asumsi semula yaitu bahwa dengan meningkatnya cash position akan menyebabkan meningkatnya dividend payout ratio. Hal ini juga menunjukkan bahwa adanya peningkatan jumlah kas dari perusahaan akan meningkatkan pembayaran dividen pula oleh perusahaan,

sehingga semakin likuid suatu perusahaan maka akan semakin besar pembayaran dividen dari perusahaan tersebut.

Meningkatnya cash position juga dapat meningkatkan harapan investor terhadap kemampuan perusahaan untuk membagikan dividen. Mollah dan Keasen (2005), menyatakan bahwa cash positon merupakan variabel penting yang dipertimbangkan oleh manajemen dalam penentuan kebijakan dividen. Pembayaran dividen merupakan arus kas keluar sehingga free cash flow yang tinggi akan memungkinkan perusahaan lebih berfokus pada pembiayaan dividen atau pelunasan hutang untuk mengurangi biaya keagenan (Mollah dan Keasen, 2005). Semakin kuat posisi kas perusahaan, berarti semakin besar kemampuannya untuk membayar dividen (Stanley dan Geoffrey (1987) dalam Puspita, 2009).

Penelitian ini konsisten dengan hasil penelitian sebelumnya yang dilakukan oleh Prihantoro (2003), Risaptoko (2007), Marlina dan Danica (2008), Puspita (2009), dan Ronaldi (2009) yang menyimpulkan bahwa Cash Position

berpengaruh positif dan signifikan terhadap Dividend Payout Ratio. Hasil penelitian ini juga menunjukkan bahwa ketersediaan uang kas menunjukkan tingkat dividen yang dibagikan. Cash Position merupakan variabel penting yang dipertimbangkan oleh manajemen dalam kebijakan dividen pada peringkat moderat. Cash Positon merupakan ukuran yang lazim digunakan untuk mengukur likuiditas, sehingga cash position juga diduga berpengaruh terhadap pendapatan dividen. Semakin tinggi cash position maka pemegang saham akan semakin mudah memperoleh dana kas. Oleh karena itu, pihak manajemen dituntut untuk

tetap mengelola kasnya atau aktiva-aktiva yang setara dengan kas secara benar sehingga likuiditas perusahaan tidak terganggu.

3. Pengaruh Debt to Equity Ratio terhadap Dividend Payout Ratio

Variabel Debt to Equity Ratio ini memiliki tanda negatif pada koefisien regresinya yang berarti apabila Debt to Equity Ratio meningkat maka Dividend Payout Ratio yang dibagikan akan mengalami penurunan. Hasil penelitian ini menunjukkan Debt to Equity Ratio berpengaruh negatif dan tidak signifikan terhadap Dividend Payout Ratio. Hal ini menjelaskan bahwa perusahaan-perusahaan yang profitable memiliki lebih banyak earnings yang tersedia untuk investasi dan cenderung membangun equitas mereka. Oleh karena itu, semakin rendah Debt to Equity Ratio maka akan semakin tinggi kemampuan perusahaan untuk membayar semua kewajibannya. Sebaliknya, semakin besar proporsi hutang yang digunakan untuk struktur modal suatu perusahaan, maka akan semakin besar pula jumlah kewajibannya. Peningkatan hutang pada gilirannya akan mempengaruhi besar kecilnya laba bersih yang tersedia bagi para pemegang saham termasuk dividend yang akan diterima, Karena kewajiban tersebut lebih diprioritaskan daripada pembagian dividen. Jika beban hutang semakin tinggi, maka kemampuan perusahaan untuk membagi dividen akan semakin rendah, sehingga Debt to Equity Ratio mempunyai pengaruh negatif dengan dividend payout ratio.

Secara teoritis, jika debt equity ratio (DER) semakin tinggi maka kemampuan perusahaan untuk membagi dividen akan semakin rendah sehingga DER mempunyai hubungan negatif dengan dividend payout ratio. Hasil temuan

ini mendukung hasil penelitian dari Puspita (2009) dimana hasil penelitiannya menunjukkan bahwa Debt to Equity Ratio (DER) tidak memiliki pengaruh yang signifikan terhadap Dividend Payout Ratio (DPR) dan penelitian yang dilakukan oleh Probosari (2012) yang menyatakan bahwa DER tidak berpengaruh signifikan terhadap DPR. Temuan penelitian ini juga konsisten dengan hasil penelitian yang dilakukan Andriyani (2008), tentang estimasi pengaruh Dividend Payout Ratio

pada perusahaan publik di Indonesia menyatakan bahwa debt equity ratio

mencerminkan kemampuan perusahaan dalam memenuhi seluruh kewajibannya, yang ditunjukkan oleh berapa bagian modal sendiri yang digunakan untuk membayar hutang.

4. Pengaruh Return on Assets terhadap Dividend Payout Ratio

Hasil penelitian menunjukkan bahwa Return on Assets (ROA) berpengaruh positif dan signifikan terhadap Dividend Payout Ratio (DPR). Tanda positif dalam penelitian ini sesuai dengan teori Information Content or Signaling Hypothesis Mondigliani-Miller dalam Sartono (2006), yang menyatakan bahwa kenaikan dividen merupakan suatu sinyal kepada para investor bahwa manajemen meramalkan suatu penghasilan yang baik di masa yang akan datang. Berdasarkan teori tersebut menunjukkan bahwa penghasilan yang tinggi melalui asset yang dimiliki yang tercermin dalam return on assets (ROA) menunjukkan pengaruh positif terhadap pembayaran dividen yang tercermin dalam Dividend Payout Ratio

(DPR). Hal ini disebabkan oleh meningkatnya kemampuan perusahaan untuk menghasilkan laba yang tentunya akan meningkatkan nilai perusahaan dan

memberikan sinyal baik kepada investor tentang kemampuan perusahaan untuk menghasilkan laba.

Hasil ini mendukung hasil penelitian dari Parthington (1989) dalam Priono (2006), yang menyatakan bahwa kemampuan perusahaan dalam penggunaaan investasi yang digunakan untuk operasi perusahaan dalam rangka menghasilkan profitabilitas perusahaan akan mempengaruhi perusahaan dalam membagikan dividen. ROA juga merupakan ukuran efektifitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aktiva tetap yang digunakan untuk operasi, semakin besar ROA menunjukan kinerja perusahaan yang semakin baik karena tingkat investasi (return) semakin besar. Penelitian ini juga konsisten dengan hasil penelitian sebelumnya yang dilakukan oleh Puspita (2009), Amidu dan Abor (2006), Marlina dan Donica (2009), di mana hasil penelitian ketiganya menyimpulkan bahwa variabel return on asset berpengaruh positif dan signifikan terhadap dividend payout ratio.

5. Pengaruh Current Ratio, Cash Position, Debt Return on Equity, dan Return on Assets secara Bersama-sama terhadap Dividend Payout Ratio

Berdasarkan hasil uji simultan (uji F), diperoleh hasil bahwa Current Ratio, Cash Posisition, Debt to Equity Ratio, dan Return On Assets secara bersama-sama berpengaruh positif dan signifikan terhadap Dividend Payout Ratio. Nilai koefisien determinasi (Adjusted square) sebesar 0,107. Hal ini berarti sebesar 10,7 % variasi yang terjadi pada Dividend Payout Ratio dapat dijelaskan oleh current ratio, cash posisition, debt to equity ratio, dan return on assets, sedangkan sisanya sebesar 89,3 % dijelaskan oleh faktor-faktor lain diluar

model. Hasil penelitian ini juga dapat dikatakan bahwa variabel bebas yang terdapat pada model ini tidak cukup kuat untuk memprediksi variabel terikat. Berdasarkan temuan ini, maka manajemen dapat memperhatikan faktor current ratio, cash posisition, debt to equity ratio dan return on assets sebagai prediktor utama dalam menentukan kebijakan dividen perusahaan.

Temuan ini sejalan dengan teori yang dikemukakan Kim et. al. (1993) dalam Damayanti dan Achyani (2006), bahwa cash position atau profitabilitas merupakan kemampuan perusahaan untuk menghasilkan laba pada masa mendatang dan merupakan indikator dari keberhasilan operasi perusahaan. Perusahaan yang mempunyai profitabilitas yang tinggi akan menarik minat investor untuk menanamkan modalnya dengan harapan akan mendapatkan keuntungan yang tinggi pula. Oleh karena dividen diambil dari laba bersih yang diperoleh perusahaan, maka laba tersebut akan mempengaruhi besarnya dividend payout ratio. Perusahaan yang memperoleh laba cenderung akan membayar porsi laba yang lebih besar sebagai dividen. Semakin besar laba yang diperoleh, maka akan semakin besar pula kemampuan perusahaan untuk membayar dividen.

Hasil temuan ini didukung oleh penelitian Puspita (2009), yang menyimpulkan bahwa secara simultan cash position, growth, firm size, DER, profitability, tax rate dan times interest earned berpengaruh signifikan terhadap dividen payout ratio. Temuan ini juga mendukung penelitian Probosari (2011), yang menemukan bahwa NPM, Quick Ratio, DER, Sales Growth, dan Size secara simultan berpengaruh signifikan terhadap Dividend Payout Ratio.