A. Statistik Deskriptif

Analisis statistif deskriptif digunakan untuk memberikan gambaran atau deskriptif suatu data yaitu dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, dan minimum (Imam Gozali, 2011). Penelitian ini meliputi 5 variabel independen dan 1 variabel dependen. Variabel independen dalam penelitian ini adalah ukuran perusahaan, return on asset, debt to equity ratio, capital intensity ratio dan kepemilikan institusional. Sedangkan variabel effective tax rate adalah variabel dependen. Unit analisis penelitian ini adalah 40 sampel yang merupakan data panel dari 8 perusahaan BUMN dengan periode pengamatan lima tahun yaitu 2011-2015. Analisis statistik deskriptif seperti pada tabel 4.1 menunjukkan nilai minimum dan maksimum dari masing-masing variabel. Nilai minimum merupakan nilai terendah untuk setiap variabel, sedangkan nilai maksimum merupakan nilai tertinggi untuk setiap variabel dalam penelitian. Nilai mean merupakan nilai rata-rata dari setiap variabel yang diteliti. Standar deviasi merupakan sebaran data yang digunakan dalam penelitian yang mencerminkan data tersebut heterogen atau homogen yang sifatnya fluktuatif. Berdasarkan analisis statistik deskriptif diperoleh gambaran perusahaan sebagai berikut.

Tabel 4.1 Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation Ukuran Perusahaan 40 29.439 34.445 31.58880 1.923246

Return On Asset 40 .011 .137 .03868 .021264

Debt to Equity Ratio 40 .338 8.432 4.13153 2.584781 Capital Intensity Ratio 40 .005 .638 .07985 .121335 Institutional Ownership 40 .5100 .7000 .599500 .0642962 Effective Tax Rate 40 .00017 .49608 .2659388 .14324205 Valid N (listwise) 40

Sumber: Hasil Pengolahan Data SPSS 21

Berdasarkan tabel 4.2 dari hasil Uji Statistik Deskriptif. Beberapa penjelasan mengenai hasil perhitungan statistik diuraikan sebagai berikut:

1. Ukuran Perusahaan(size)

Total asset sebagai ukuran(size) yaitu seluruh aktiva yang dimiliki perusahaan baik itu aktiva lancar dan aktiva tetap. Variabel size dari 40 sample perusahaan memiliki nilai minimum sebesar 29,439 dimiliki oleh PT. Timah (Persero) Tbk pada tahun 2012 dengan nilai total aset sebesar Rp.6,101,007,000,000,- . Sedangkan nilai maksimum sebesar Rp.34,445,- berhasil diraih oleh Bank Mandiri (Persero) Tbk pada tahun 2015 dengan nilai total aset Rp.910,063,409,000,000,-.Nilai standar deviasi 1,923246 yang lebih kecil dari rata-rata 31,58880 mencerminkan bahwa data variabel terdistribusi normal.

2. Return On Asset (ROA)

Menurut Toto Prihadi (2008: 68), Return On Asset yaitu (ROA, laba atas asset) mengukur tingkat laba terhadap asset yang digunakan dalam

menghasilkan laba. Pada tahun 2015, PT. Timah (Persero) Tbk memperoleh nilai minimum ROA sebesar 0,011 dengan nilai total aset sebesar Rp.9,279,683,000,000,- dan nilai EAT sebesar Rp.101,561,000,000,-. Dan pada tahun 2011, PT. Timah (Persero) Tbk memperoleh nilai maksimum ROA sebesar 0,137 dengan nilai total aset sebesar Rp. 6,569,807,000,000,- dan nilai EAT sebesar 896,806,000,000,-. Nilai rata-rata yang diperoleh adalah 0,03868 dengan standar deviasi 0,021264 mencerminkan bahwa data variabel ROA berdistribusi normal karena nilai standar deviasi lebih kecil dari nilai rata-rata.

3. Debt to Equity Ratio (DER)

Menurut Kasmir (2010:156), debt to equity merupakan rasio yang digunakan untuk menilai utang dan ekuitas. DER terendah dimiliki oleh PT. Timah (Persero) Tbk pada tahun 2012 dengan nilai sebesar 0,338 dengan nilai total equity Rp.4,558,200,000,000,- dan nilai total Debt sebesar Rp. 1,542,807,000,000,-. Sedangkan nilai maksimum 8,432 didapat dari Bank Rakyat Indonesia (Persero) Tbk pada tahun 2011 dengan nilai total equity dan nilai total Debt sebesar Rp.49,820,329,000,000,-Standar deviasi sebesar 2,584781 yang berada dibawah rata-rata 4,13153 menandakan bahwa data sampel semakin homogen (hampir sama).

4. Capital Intensity Ratio

Menurut Hanum (2013), Capital Intensity Ratio (CIR) adalah aktivitas investasi yang dilakukan perusahaan yang dikaitkan dengan investasi dalam bentuk aset tetap (intensitas modal). Nilai terkecil dari capital intensity ratio

diperoleh sebesar 0,005 atau 0,5% yang dimiliki oleh Bank Rakyat Indonesia (Persero) Tbk pada tahun 2012 dengan nilai total aset tetapnya Rp.2,804,366,000,000,- dan nilai total asetnya Rp. 551,336,790,000,000,- sedangkan capital intensity ratio terbesar adalah sebesar 0,638 atau 63,8% yang dimiliki oleh PT. Jasa Marga Tbk pada tahun 2011 dengan nilai total aset tetapnya Rp. 13,663,827,764,000,- dan nilai total asetnya Rp.21,432,133,718,000,-. Standar deviasi sebesar 0,121335 yang lebih besar daripada nilai rata-rata 0,07985 menunjukkan bahwa semakin menyebar data pengamatan, dan memiliki kecenderungan setiap data berbeda satu sama lain. Jika nilai standar deviasi jauh lebih besar dibandingkan nilai mean, maka nilai mean merupakan representasi yang buruk dari keseluruhan data.

5. Kepemilikan Institusional

Kepemilikan institusional merupakan jumlah saham perusahaan yang dimiliki oleh pihak institusi atau lembaga antara lain seperti perusahaan investasi, perusahaan asuransi, bank ataupun perusahaan-perusahaan swasta lain. Nilai terkecil dari kepemilikan institusional diperoleh PT. Adhi Karya (Persero) Tbk pada tahun 2012-2015 dan PP (Persero) Tbk pada tahun 2011-2015 yaitu sebesar 0,5100, sedangkan kepemilikan institusional terbesar adalah sebesar 0,7000 yang dimiliki oleh PT. Jasa Marga Tbk pada tahun 2011-2015. Standar deviasi dengan nilai 0,0642962 yang berada diatas rata-rata senilai 0,599500 menandakan bahwa variabel kepemilikan institusional yang dijadikan sampel penelitian memiliki perbedaan yang relatif besar.

6. Tarif Pajak Efektif (Effective Tax Rate)

Effective tax rate (Tarif Pajak Efektif) pada dasarnya adalah sebuah persentase besaran tarif pajak yang ditanggung oleh perusahaan. Tarif pajak efektif memiliki nilai minimum 0,00017 dimiliki oleh Bank Negara Indonesia Tbk tahun 2012 dengan nilai total pajak kini sebesar Rp. 1,528,370,000, dan nilai total EBIT sebesar Rp. 8,899,562,000,000,- .Sedangkan nilai maksimum sebesar 0,49608 didapat dari PT. Adhi Karya (Persero) Tbk tahun 2012 dengan nilai total pajak kini sebesar Rp.209,997,521,506,-, dan nilai total EBIT sebesar Rp. 423,315,053,973,-. Standar deviasi 0,14324205 berada dibawah rata-rata 0,2659388menunjukkan bahwa nilai mean dapat digunakan sebagai representasi dari keseluruhan data.

B. Uji Asumsi Klasik

Uji asumsi klasik digunakan untuk mengetahui apakah hasil analisis regresi linier berganda yang digunakan untuk menganalisis dalam penelitian terbebas dari penyimpangan asumsi klasik yang meliputi uji normalitas, multikolinieritas, autokorelasi dan heteroskedastisitas. Adapun masing-masing pengujian tersebut dapat dijabarkan sebagai berikut:

1. Uji Normalitas Data

Uji normalitas digunakan untuk mengetahui apakah data dalam penelitian yang digunakan memiliki distribusi normal atau tidak. Analisa Kolmogorov Smirnov merupakan suatu pengujian normalitas secara univariate untuk menguji keselarasan data masing-masing variabel penelitian, dimana suatu

sampel dikatakan berdistribusi normal atau tidak. Perumusan hipotesa untuk uji normalitas adalah sebagai berikut:

a) H0: data berasal dari populasi normal

b) Ha: data berasal dari populasi tidak normal

Kriteria keputusan uji normalitas adalah sebagai berikut:

a) Jika sig. < 0,05, maka H0 ditolak

b) Jika sig. > 0,05, maka H0 diterima

Tabel 4.2

Uji Normalitas Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 40

Normal Parametersa,b Mean .0000000

Std. Deviation .10216408

Most Extreme Differences

Absolute .206

Positive .149

Negative -.206

Kolmogorov-Smirnov Z 1.301

Asymp. Sig. (2-tailed) .068

a. Test distribution is Normal. b. Calculated from data.

Sumber: Hasil Pengolahan Data SPSS 21

Berdasarkan hasil pengujian normalitas dengan metode Kolmogorov Smirnov, diketahui bahwa mempunyai nilai signifikansi 0,068 lebih dari 0,05. Maka H0 diterima, sehingga variabel-variabel tersebut dinyatakan berdistribusi normal dan memenuhi asumsi normalitas.

Gambar 4.1 Grafik Normal P-Plot

Sebaran data dari variabel tarif pajak efektif pada normal P-P Plot gambar 4.1 bergerombol di sekitar garis uji yang mengarah ke kanan atas dan tidak ada yang terletak jauh dari sebaran data, maka data tersebut berdistribusi normal.

2. Uji Multikolinearitas

Uji multikolinieritas bertujuan untuk menguji ada tidaknya korelasi antara variabel independent (bebas) dan variabel dependent (terikat) dalam suatu model regresi. Uji multikolinieritas dalam penelitian ini dilakukan dengan melihat nilai variance inflation factor (VIF) dengan menggunakan SPSS 21.0 dan diperoleh hasil sebagai berikut:

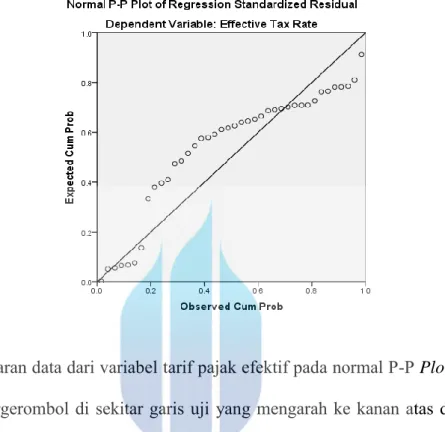

Tabel 4.3 Uji Multikolinearitas Coefficientsa Model Unstandardized Coefficients Standardized Coefficients

t Sig. Collinearity Statistics

B Std. Error

Beta Tolerance VIF

1

(Constant) 2.139 .430 4.970 .000

Ukuran Perusahaan -.051 .020 -.679 -2.539 .016 .209 4.787 Return On Asset -.352 1.072 -.052 -.328 .745 .591 1.692 Debt to Equity Ratio -.005 .019 -.084 -.248 .805 .132 7.603 Capital Intensity Ratio -.115 .194 -.097 -.591 .558 .553 1.807 Institutional Ownership -.388 .476 -.174 -.814 .422 .327 3.055 a. Dependent Variable: Effective Tax Rate

Sumber: Hasil Pengolahan Data SPSS 21

Sesuai dengan ketentuan uji multikolinieritas, jika nilai VIF kurang dari 10 maka tidak terdapat korelasi. Berdasarkan tabel 4.3 diatas dapat dilihat bahwa nilai VIF yaitu 4,787 kurang dari 10 untuk ukuran perusahaan, 1,692 kurang dari 10 untuk return on asset, 7,603 kurang dari 10 untuk debt to equity ratio, 1,807 kurang dari 10 untuk capital intensity ratio dan 3,055 kurang dari 10 untuk kepemilikan institusional. Sehingga dapat disimpulkan bahwa tidak terdapat multikolinieritas dalam data penelitian ini. Artinya bahwa antara variabel bebas (ukuran perusahaan, return on asset, debt to equity ratio, intensitas modal dan kepemilikan institusi) tidak saling mengganggu atau mempengaruhi.

3. Uji Autokorelasi

Uji Autokorelasi merupakan pengujian yang dilakukan untuk menguji ada tidaknya pengaruh antara variabel penganggu dalam masing-masing variabel

bebas. Dalam penelitian ini uji autokorelasi menggunakan tes Durbin Watson dengan ketentuan sebagai berikut (Hasan, 2008:290):

1) Bila angka Durbin Watson kurang dari 1,10 dan lebih dari 2,91, berarti terdapat autokorelasi

2) Bila angka Durbin Watson diantara 1,10-1,54 dan 2,47-2,90, berarti tidak ada kesimpulan

3) Bila angka Durbin Watson terletak diantara1,55-2,46, berarti tidak terjadi autokorelasi

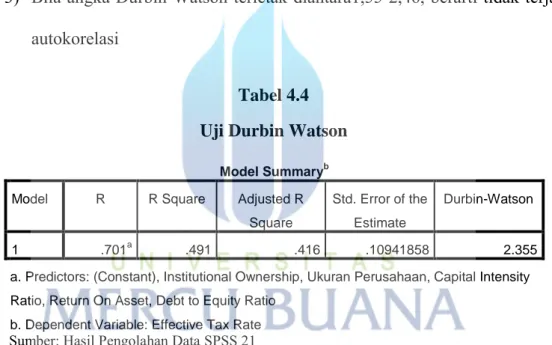

Tabel 4.4 Uji Durbin Watson

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .701a .491 .416 .10941858 2.355

a. Predictors: (Constant), Institutional Ownership, Ukuran Perusahaan, Capital Intensity Ratio, Return On Asset, Debt to Equity Ratio

b. Dependent Variable: Effective Tax Rate

Sumber: Hasil Pengolahan Data SPSS 21

Berdasarkan tabel 4.4 dapat diketahui nilai Durbin Watson sebesar 2,355. Sehingga nilai DW berada diantara 1,55 sampai +2,46 (1,55 < 2,355 < 2,46). Maka dapat disimpulkan bahwa dalam penelitian ini tidak terdapat autokorelasi. Artinya bahwa variabel independen dalam penelitian ini tidak terganggu atau terpengaruhi oleh variabel penggangu.

4. Uji Heteroskedastisitas

Heteroskedastisitas merupakan pelanggaran dari asumsi homoskedastisitas (semua gangguan/disturbance yang muncul dalam model persamaan regresi bersifat homoskedastik atau mempunyai varians yang sama pada tiap kondisi pengamatan). Oleh karena itu, konsekuensi dari adanya heteroskedastistas dalam sistem persamaan bahwa penaksiran tidak lagi mempunyai varians yang minimum. Cara mengetahui ada atau tidaknya gejala heteroskedastisitas, maka dilakukan dengan meregres nilai absolut residual terhadap variabel independen yang dikenal sebagai uji Glejser (Gujarati, 2002). Dasar pengambilan keputusan uji heteroskedastisitas melalui uji Glejser adalah:

1) Apabila sig. 2-tailed < α = 0,05, maka telah terjadi heteroskedastisitas.

2) Apabila sig. 2-tailed > α = 0,05, maka tidak terjadi heteroskedastisitas.

Hasil pengolahan data menunjukkan hasil regresi untuk pengujian heteroskedastisitas dengan metode Glejser sebagai berikut:

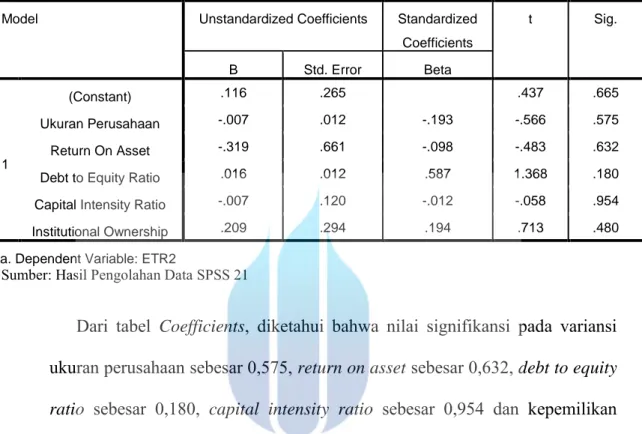

Tabel 4.5 Uji Glejser

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) .116 .265 .437 .665 Ukuran Perusahaan -.007 .012 -.193 -.566 .575 Return On Asset -.319 .661 -.098 -.483 .632

Debt to Equity Ratio .016 .012 .587 1.368 .180

Capital Intensity Ratio -.007 .120 -.012 -.058 .954

Institutional Ownership .209 .294 .194 .713 .480

a. Dependent Variable: ETR2

Sumber: Hasil Pengolahan Data SPSS 21

Dari tabel Coefficients, diketahui bahwa nilai signifikansi pada variansi ukuran perusahaan sebesar 0,575, return on asset sebesar 0,632, debt to equity ratio sebesar 0,180, capital intensity ratio sebesar 0,954 dan kepemilikan instusional sebesar 0,480. Kelima nilai signifikansi tersebut menunjukkan lebih besar dari 0,05, sehingga dapat disimpulkan bahwa model regresi ini tidak mengandung adanya heteroskedastisitas.

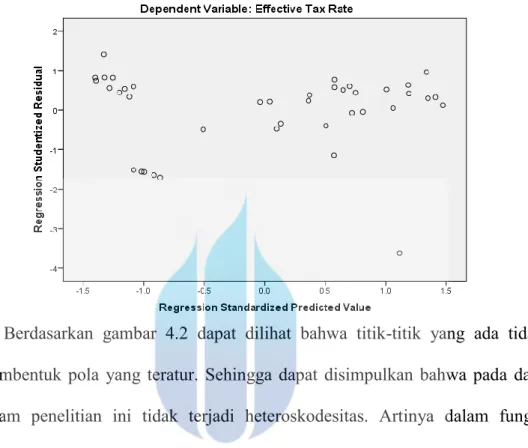

Pengujian heteroskedastisitas secara visual dapat dilakukan dengan Scatterplot dalam program SPSS 21. Berikut merupakan grafik Scatterplot:

Gambar 4.2 Grafik Scatterplot

Berdasarkan gambar 4.2 dapat dilihat bahwa titik-titik yang ada tidak membentuk pola yang teratur. Sehingga dapat disimpulkan bahwa pada data dalam penelitian ini tidak terjadi heteroskodesitas. Artinya dalam fungsi regresi di penelitian ini tidak muncul gangguan karena varian yang tidak sama.

C. Uji Kesesuaian Model (Goodness of Fit)

1. Uji Koefisien Determinasi (R2)

Koefisien determinasi (R2) mengukur seberapa jauh kemampuan model dalam menerangkan variasi-variabel dependen. Nilai koefisien determinasi adalah diantara nol dan satu. Nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel-variabel dependen sangat terbatas, namun apabila nilai R2 mendekati satu berarti variabel-variabel

memprediksi variabel independen. Kelemahan mendasar penggunaan koefisien determinasi (R2) adalah bias terhadap jumlah variabel independen yang dimasukkan kedalam model. Setiap tambahan satu variabel independen, maka R2 pasti meningkat tidak peduli apakah variabel tersebut berpengaruh

secara signifikan terhadap variabel dependen (Ghozali, 2012). Oleh karena kebiasan tersebut dalam penelitian ini menggunakan adjusted R square.

Dengan menggunakan SPSS 21 diperoleh koefisien determinasi sebagai berikut:

Tabel 4.6

Uji Koefisien Determinasi (R2)

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 .701a .491 .416 .10941858

a. Predictors: (Constant), Institutional Ownership, Ukuran Perusahaan, Capital Intensity Ratio, Return On Asset, Debt to Equity Ratio

b. Dependent Variable: Effective Tax Rate

Sumber: Hasil Pengolahan Data SPSS 21

Dari hasil output SPSS tersebut dapat dilihat bahwa nilai adjusted koefisien determinasi atau Adjusted R Square sebesar 0,416 atau 41,6%. Hal ini menunjukan bahwa variabel yang diteliti (ukuran perusahaan, ROA, DER, intensitas modal dan kepemilikan institusional) memberikan pengaruh terhadap tarif pajak efektif sebesar 41,6%, sedangkan sisanya 58,4% dipengaruhi variabel lain yang tidak diteliti (variabel pengganggu).

2. Uji Signifikansi Simultan (Uji Statistik F)

Untuk mengetahui signifikan pengaruh variabel-variabel bebas secara bersama-sama atas suatu variabel terikat digunakan uji F. Apabila hasil dari

uji F adalah signifikan atau P value ≤ 0,05 maka hubungan antar variabel bebas adalah signifikan mempengaruhi variabel terikat dan model regresi yang digunakan dianggap layak uji.

Tabel 4.7

Uji F Simultan (F-Test)

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression .393 5 .079 6.568 .000b

Residual .407 34 .012

Total .800 39

a. Dependent Variable: Effective Tax Rate

b. Predictors: (Constant), Institutional Ownership, Ukuran Perusahaan, Capital Intensity Ratio, Return On Asset, Debt to Equity Ratio

Sumber: Hasil Pengolahan Data SPSS 21

Berdasarkan output tersebut dapat diketahui bahwa nilai F-hitung sebesar 6,568. Adapun nilai F-tabel pada tingkat signifikansi 5%, degree of freedom (df) sebesar k=6, derajat bebas penyebut (df2) sebesar n – k (40 – 6 = 34) dan derajat bebas pembilang (df1) sebesar k-1 (6 – 1 = 5) adalah sebesar 2,49. Jika kedua nilai ini dibandingkan maka nilai F-hitung lebih besar dari F-tabel. Dengan hasil perbandingan 6,568 > 2,49 (F-hitung > F-tabel) sehingga Ho ditolak. Dengan demikian dapat disimpulkan bahwa secara simultan variabel independen (ukuran perusahaan, ROA, DER, intensitas modal dan kepemilikan institusi) memiliki pengaruh yang sangat signifikan terhadap variabel dependen (effective tax rate).

D. Uji Hipotesis (Uji Test)

1. Uji t (Uji Partial)

Pengujian ini dilakukan untuk mengetahui signifikan tidaknya pengaruh masing-masing variabel bebas secara individual pada variabel terikat. Untuk menguji hipotesis yang diajukan apakah diterima atau ditolak dengan cara membandingkan antara t hitung dengan t tabel pada taraf signifikansi 0,05 (5%). Apabila signifikansinya dibawah atau sama dengan 0,05 maka hipotesis diterima.

Hasil pengujian hipotesis secara parsial dengan menggunakan SPSS adalah sebagai berikut:

Tabel 4.8

Uji Signifikan parsial (T-test)

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 2.139 .430 4.970 .000 Ukuran Perusahaan -.051 .020 -.679 -2.539 .016 Return On Asset -.352 1.072 -.052 -.328 .745

Debt to Equity Ratio -.005 .019 -.084 -.248 .805

Capital Intensity Ratio -.115 .194 -.097 -.591 .558

Institutional Ownership -.388 .476 -.174 -.814 .422

a. Dependent Variable: Effective Tax Rate

Sumber: Hasil Pengolahan Data SPSS 21

Bedasarkan output tabel 4.8 dapat kita lihat nilai t-tabel yang diperoleh setiap variabel. Untuk membuat kesimpulan menerima atau menolak Ho,

terlebih dahulu harus ditentukan nilai-nilai t-tabel yang akan digunakan. Nilai ini bergantung pada besarnya degree of freeedom (df) dan tingkat signifikansi yang digunakan. Dengan menggunakan tingkat signifikansi 5% dan nilai df sebesar n – k (40−6=34) diperoleh nilai t-tabel sebesar 2,03324. Hasil pengujian pengaruh setiap variabel independen (ukuran perusahaan, return on asset, debt to equity ratio, intensitas modal dan kepemilikan institusi) terhadap variabel dependen (tarif pajak efektif) di Perusahaan BUMN yang terdaftar di BEI selama periode 2011 – 2015 adalah sebagai berikut:

a) Pengaruh Ukuran Perusahaan Terhadap Effective Tax Rate

Variabel ukuran perusahaan memiliki thitung = −2,359 dengan p-value =

0,016, sedangkan ttabel pada taraf signifikansi 5% adalah 2,03324.

Dikarenakan thitung < ttabel (−2,359 < 2,03324) dengan p < 0,05, maka HA1

diterima. Artinya ukuran perusahaan berpengaruh negatif dan signifikan terhadap effective tax rate.

b) Pengaruh Return On Asset Terhadap Effective Tax Rate

Variabel return on asset memiliki thitung = -0,328 dengan p-value =

0,745, sedangkan ttabel pada taraf signifikansi 5% adalah 2,03324.

Dikarenakan thitung < ttabel (-0,328 < 2,03324) dengan p > 0,05, maka HA2

ditolak. Artinya return on asset tidak berpengaruh signifikan terhadap effective tax rate.

c) Pengaruh Debt to Equity Ratio Terhadap Effective Tax Rate

Variabel debt to equity ratio memiliki thitung = −0,248 dengan p-value =

0,805, sedangkan ttabel pada taraf signifikansi 5% adalah 2,03324.

Dikarenakan thitung < ttabel (−0,248 < 2,03324) dengan p > 0,05, maka HA3

ditolak. Artinya debt to equity ratio tidak berpengaruh signifikan terhadap effective tax rate.

d) Pengaruh Capital Intensity Ratio Terhadap Effective Tax Rate

Variabel Capital Intensity Ratio memiliki thitung = −0,591 dengan p-value

= 0,558, sedangkan ttabel pada taraf signifikansi 5% adalah 2,03324.

Dikarenakan thitung < ttabel (−0,591 < 2,03324) dengan p > 0,05, maka HA4

ditolak. Artinya capital intensity ratio tidak berpengaruh signifikan terhadap effective tax rate.

e) Pengaruh Kepemilikan Institusional Terhadap Effective Tax Rate

Variabel kepemilikan institusi memiliki thitung = −0,814 dengan p-value =

0,422, sedangkan ttabel pada taraf signifikansi 5% adalah 2,03324.

Dikarenakan thitung < ttabel (−0,814 < 2,03324) dengan p > 0,05, maka HA5

ditolak. Artinya kepemilikan institusional tidak berpengaruh signifikan terhadap effective tax rate.

2. Uji Analisis Regresi Linier Berganda

Penelitian ini menggunakan alat analisis regresi linear berganda untuk melakukan pengujian hipotesis, yaitu untuk mengetahui bagaimana pengaruh

variabel independen yaitu ukuran perusahaan, ROA, DER, intensitas modal dan kepemilikan institusi terhadap variabel dependen Effective Tax Rate (ETR). Koefisien regresi dilihat dari nilai unstandardized coefficient dengan variabel independen dan variabel dependen memiliki skala pengukuran yaitu rasio. Berdasarkan tabel 4.8 dapat diperoleh model persamaan regresi sebagai berikut:

Interprestasi hasil persamaan diatas sebagai berikut:

a) Konstanta sebesar 2,139, artinya apabila ukuran perusahaan, ROA, DER, intensitas modal dan kepemilikan institusi tidak ada atau nilainya adalah 0, maka tarif pajak efektif nilainya sebesar 2,139.

b) Ukuran perusahaan mempunyai koefisien regresi dengan arah negatif sebesar – 0,051. Jika diasumsikan variabel independen lain konstan, hal ini berarti setiap kenaikan ukuran perusahaan sebesar 1 satuan, maka effective tax rate akan mengalami penurunan sebesar 0,051 satuan. c) Return On Asset mempunyai koefisien regresi dengan arah negatif

sebesar 0,352. Hal ini dapat diartikan bahwa setiap kenaikan 1 satuan pada variabel return on asset akan menyebabkan variabel effective tax rate turun sebesar 0,352 satuan.

d) Debt to Equity Ratio mempunyai koefisien regresi dengan arah negatif sebesar – 0,005. Jika diasumsikan variabel independen lain konstan, hal

ini berarti setiap kenaikan debt to equity ratio sebesar 1 satuan, maka effective tax rate akan mengalami penurunan sebesar 0,005 satuan. e) Intensitas modal (capital intensity ratio) mempunyai koefisien regresi

dengan arah negatif sebesar –0,115. Jika diasumsikan variabel independen lain konstan, hal ini berarti setiap kenaikan capital intensity ratio sebesar 1 satuan, maka effective tax rate akan mengalami penurunan sebesar 0,115 satuan.

f) Kepemilikan institusional mempunyai koefisien regresi dengan arah negatif sebesar –0,388. Jika diasumsikan variabel independen lain konstan, hal ini berarti setiap kenaikan variabel kepemilikan institusi sebesar 1 satuan, maka effective tax rate akan mengalami penurunan sebesar 0,388 satuan.

E. Pembahasan Hasil Penelitian

Hasil penelitian dapat dirangkum dalam tabel sebagai berikut:

Tabel 4.9 Hasil Analisis Hipotesis

Kode Hipotesis Kesimpulan

H1 Ukuran Perusahaan(size) berpengaruh negatif signifikan terhadap Effective Tax Rate Diterima H2 Return On Asset (ROA) tidak berpengaruh signifikan terhadap effective tax rate Tidak Diterima H3 Debt to Equity Ratiosignifikan terhadap effective tax rate (DER) tidak berpengaruh Tidak Diterima H4 Capital Intensity Ratio (intensitas modal) berpengaruh signifikan terhadap effective tax rate tidak Tidak Diterima H5 Kepemilikan institusional tidak berpengaruh

1. Pengaruh Ukuran Perusahaan(size) Terhadap Effective Tax Rate

Berdasarkan Tabel 4.9, hasil pengolahan data yang telah dilakukan dengan menggunakan program SPSS 21, dapat diketahui bahwa variabel ukuran perusahaan(size) berpengaruh signifikan dan mempunyai arah yang negatif terhadap effective tax rate.

Penelitian ini mendukung penelitian Maya Sari (2014), Monica (2015) dan Marfu’ah (2015) yang menyatakan ukuran perusahaan dapat mempengaruhi tinggi rendahnya tarif pajak efektif yang dibayarkan/ditanggung perusahaan. Kondisi ini bisa terjadi karena aset yang dimiliki suatu perusahaan berhubungan dengan besar kecilnya perusahaan. Perusahaan yang besar cenderung mempunyai aset yang besar. Perusahaan-perusahaan BUMN memiliki aset yang nilainya sangat besar. Aset akan mengalami penyusutan setiap tahunnya yang dapat mengurangi laba bersih perusahaan, sehingga menurunkan beban pajak yang dibayarkan (Ardyansah, 2014). Dan jumlah aset yang besar juga dimanfaatkan oleh perusahaan milik negara (BUMN) untuk merevaluasi aset mereka.

Berdasarkan http://katadata.co.id/ diakses pada bulan Februari 2016, mengungkapkan bahwa melalui program revaluasi aset yang masuk ke dalam paket kebijakan ekonomi jilid V pemerintah, aset BUMN membengkak hingga Rp 845 Triliun. Pemerintah pun mendapatkan tambahan setoran pajak puluhan triliun rupiah dari program tersebut. Melalui paket kebijakan tahap lima ini, pemerintah memberi insentif pajak bagi perusahaan yang merevaluasi asetnya.

2. Pengaruh Return On Asset Terhadap Effective Tax Rate

Berdasarkan Tabel 4.9, untuk H2 (hipotesis kedua) dari hasil pengolahan data yang telah dilakukan dengan menggunakan program SPSS 21, dapat diketahui bahwa variabel return on asset tidak berpengaruh signifikan terhadap effective tax rate.

Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Darmadi dan Zulaikha (2013), Imelia (2015) dan Meisika (2016) yang berpendapat bahwa tidak adanya pengaruh profitabilitas terhadap tarif pajak efektif. Profitabilitas perusahaan tidak berpengaruh terhadap penghindaran pajak juga bisa disebabkan karena sampel yang digunakan dalam penlitian ini adalah perusahaan BUMN. Berdasarkan Undang- Undang No. 19 tahun 2003 Pasal 1 dijelaskan bahwa pengertian dari Badan Usaha Milik Negara, yang selanjutnya disebut BUMN, adalah badan usaha yang seluruh atau sebagian besar modalnya dimiliki oleh negara melalui penyertaan secara langsung yang berasal dari kekayaan negara yang dipisahkan, dan kegiatan utamanya adalah untuk mengelola cabang-cabang produksi yang penting bagi negara dan digunakan sepenuhnya untuk kemakmuran rakyat. Oleh karena untuk kemakmuran rakyat dan dimiliki oleh Negara, profitabilitas bukanlah tujuan utama bagi perusahaan BUMN. Karena sifat BUMN adalah untuk rakyat dan Negara seperti yang tertuang dalam UU No. 19 Tahun 2003 pasal 2 yaitu memberikan sumbangan bagi perkembangan perekonomian nasional pada umumnya dan penerimaan negara pada khususnya, menyelenggarakan kemanfaatan umum berupa penyediaan barang dan/atau jasa yang bermutu

tinggi dan memadai bagi pemenuhan hajat hidup orang banyak, menjadi perintis kegiatan-kegiatan usaha yang belum dapat dilaksanakan oleh sektor swasta dan koperasi, turut aktif memberikan bimbingan dan bantuan kepada pengusaha golongan ekonomi lemah, koperasi dan masyarakat dan terakhir mengejar keuntungan (sesuai prinsip BUMN yaitu jika dalam menjalankan usahanya memperoleh keuntungan, maka pemanfaatan keuntungan tersebut semata-mata dimaksudkan untuk menyejahterakan kehidupan masyarakat).

3. Pengaruh Debt to Equity Ratio Terhadap Effective Tax Rate

Berdasarkan Tabel 4.9, untuk H3 (hipotesis ketiga) dari hasil pengolahan data yang telah dilakukan dengan menggunakan program SPSS 21, menunjukkan bahwa variabel debt to equity ratio tidak berpengaruh signifikan terhadap effective tax rate.

Hasil penelitian ini sebanding dengan hasil penelitian yang dilakukan oleh Ardyansah (2014), Ngadiman dan Puspitasari (2014), Roifah (2015) dan Tiaras dan Wijaya (2015). Hubungan negatif antara leverage dan tarif pajak efektif terjadi karena adanya debt covenant. Teori akuntansi positif menjelaskan bahwa perusahaan dapat mengalokasikan laba periode selanjutnya ke periode berjalan karena beberapa tujuan tertentu, salah satunya adalah debt covenant (kontrak hutang jangka panjang). Kontrak hutang jangka panjang (debt covenant) merupakan perjanjian untuk melindungi pemberi pinjaman dari tindakan-tindakan manajer terhadap kepentingan kreditur, seperti pembagian deviden yang berlebihan, atau membiarkan ekuitas berada

di bawah tingkat yang telah ditentukan. Perusahaan akan memiliki hubungan yang tinggi dengan pihak ketiga apabila memiliki tingkat leverage yang tinggi, apabila perusahaan tidak memiliki laba yang memuaskan maka kemampuan perusahaan untuk melaksanakan kewajiban pada pihak ketiga akan diragukan. Sehingga perusahaan dengan tingkat kewajiban yang tinggi akan menyebabkan perusahaan meningkatkan laba periode berjalan. Hal tersebut menandakan perusahaan tidak agresif dalam melaksanakan kewajiban perpajakan. Sementara perusahaan dengan tingkat leverage yang rendah tidak akan bermasalah dengan tingkat laba yang rendah karena perusahaan tidak sedang terikat dengan kontrak utang pada pihak ketiga. Sehingga tingginya tingkat leverage akan menurunkan tingkat agresivitas pajak karena semakin tinggi leverage maka perusahaan cenderung akan meningkatkan laba mereka (Watts dan Zimmerman, 1986 dalam Adisamartha dan Noviari, 2015).

Dari penjelasan diatas dapat ditarik kesimpulan bahwa perusahaan tidak memanfaatkan hutang untuk melakukan penghindaran pajak. Meskipun berdasarkan ketentuan Pasal 6 ayat (1) huruf a UU Nomor 36 tahun 2008 perusahaan yang memiliki utang yang tinggi akan memperolah insentif pajak berupa potongan atas bunga pinjaman. Kalau dilihat berdasarkan data tabulasi, rata-rata perusahaan BUMN memiliki tingat leverage kisaran 1 hingga 7. Hal ini membuktikan bahwa kegiatan perusahaan BUMN sepenuhnya dibiayai oleh utang. Cara pemerintah untuk BUMN mendapatkan utang yang besar adalah restrukturisasi hingga mendorong revaluasi aset yang dimana jika asetnya besar, maka untuk mendapatkan utang pun tidak akan sulit. Untuk itu,

pemerintah menjadikan BUMN sebagai alat untuk mencari utang luar negeri sebanyak-banyaknya. Utang yang dimiliki BUMN bisa berasal dari Pemerintah ataupun dari Negara Luar seperti Cina, Jepang, Amerika Serikat, Jerman dan Inggris. Dikarenakan adanya pinjaman dari Negara luar (debt covenant) sehingga tarif pajak efektif yang harus dibayarkan tidak dipengaruhi oleh tingkat utang.

4. Pengaruh Capital Intensity Ratio Terhadap Effective Tax Rate

Berdasarkan Tabel 4.9, untuk H4 (hipotesis keempat) dari hasil pengolahan data yang telah dilakukan dengan menggunakan program SPSS 21, menunjukkan bahwa variabel intensitas modal perusahaan BUMN tidak berpengaruh signifikan terhadap tarif pajak efektif.

Hasil penelitian ini mendukung hasil penelitian yang dilakukan oleh Mulyani, dkk. (2014). Pengaruh intensitas modal yang tidak signifikan diduga karena rata-rata intensitas modal perusahaan sampel pada penelitian ini cukup rendah yaitu sebesar 0,080. Dari 8 sampel perusahaan BUMN, hanya 3 sampel perusahaan BUMN yang nilai rata-rata intensitas modalnya diatas 0,10. Sehingga dapat dikatakan bahwa penyusutan atas aktiva tetap tersebut berpengaruh tidak cukup besar terhadap pengurangan penghasilan kena pajak perusahaan. Selain itu, penggunaan metode penyusutan pada perusahaan sampel penelitian, sebagian besar menggunakan metode garis lurus (straight line) untuk aset tetap. Hanya PT. PP (Persero) Tbk dan PT. Timah (Persero) Tbk yang menggunakan metode garis lurus untuk aset tetap bangunan,

sedangkan untuk aset tetap lainnya menggunakan prosentase tetap dari nilai buku metode saldo menurun (declining balance method). Secara akuntansi fiskal, metode penyusutan yang diperbolehkan dalam peraturan perpajakan hanya garis lurus dan saldo menurun. Apabila yang menjadi dasar perbandingan dalam pemilihan metode penyusutan adalah faktor komersial, maka baik metode garis lurus maupun saldo menurun akan berbeda jika dinilai dari future value dimana saldo menurun akan lebih menghemat PPh terutang (Muljono, 2009:106).

5. Pengaruh Kepemilikan Institusional Terhadap Effective Tax Rate

Berdasarkan Tabel 4.9, untuk H5 (hipotesis kelima) dari hasil pengolahan data yang telah dilakukan dengan menggunakan program SPSS 21, menunjukkan bahwa Kepemilikan institusional tidak berpengaruh signifikan terhadap effective tax rate.

Hasil penelitian ini didukung oleh penelitian yang dilakukan oleh Pohan (2009), Meiza (2015) dan Damayanti dan Susanto (2015) yang menyimpulkan bahwa kepemilikan institutional tidak berpengaruh terhadap tax avoidance. Tidak signifikannya hubungan antara kepemilikan institusional dan tarif pajak efektif perusahaan dapat disebabkan karena tingkat kepemilikan institusional perusahaan BUMN relatif sama. Hal ini tidak sesuai dengan fungsi tanggung jawab yang dijalankan kepemilikan institusional perusahaan kepada pemegang saham, pemilik institusional memiliki insentif untuk memastikan bahwa

manajemen perusahaan membuat keputusan yang akan memaksimalkan kesejahteraan pemegang saham (Meiza, 2015).

Kehadiran investor institusional yaitu pemerintah sebagai salah satu pemegang saham terebesar di perusahaan BUMN lebih menuju kearah mematuhi persyaratan hukum, bukan semata-mata bertujuan untuk memenuhi kepentingan penerima manfaat. Oleh karena itu, kepemilikan perusahaan oleh institusi belum dapat mempengaruhi perusahaan dalam melakukan pengawasan yang lebih efektif untuk mengevaluasi kinerja perusahaan serta mengurangi konflik keagenan ketika terlibat dalam tax planning, yang dapat mengakibatkan beban pajak yang dibayarkan lebih rendah melalui tarif pajak efektif perusahaan. Apalagi sampel perusahaan yang diteliti adalah perusahaan BUMN, yang lebih dari 50% sahamnya dimiliki oleh BUMN. Jadi, pemilik institusional kurang peduli dengan citra perusahaan asalkan perusahaan tersebut bisa memaksimalkan kesejahteraan pemilik institusional walaupun adanya perilaku manajemen dalam mengambil suatu keputusan terutama dalam hal pajak.