Vol. 14 No. 1 Februari 2018 ISSN : 1693-5236

9 |

P a g e

ANALISIS HUBUNGAN ALAT PEMBAYARAN MENGGUNAKAN KARTU

(APMK) TERHADAP PERMINTAAN UANG TUNAI DAN DAMPAKNYA

TERHADAP PEREKONOMIAN INDONESIA

Vadilla Mutia Zahara

vadillamutia@gmail.com

Program Studi Manajemen, Sekolah Tinggi Ilmu Ekonomi Banten (STIE Banten) ABSTRACT

This study aims to determine the response and contribution of impulse response and variance decomposition between card payment instruments (APMK) to money demand and its impact to the Indonesian economy. The study period 2009Q1 and 2016Q4, using research VAR (Vector Autoregresive). The result of this research, based on impulse result from the 3rd to the ninth period of negative responses. The deposit interest rate response to APMK variable shocks will cause an increase in the interest rate, until the end of the negative response period. Inflation responded positively to. Based on the result of variance decomposition value of variance error and above analysis it can be concluded that APMK transaction value change more influenced by APMK transaction value itself, then cash currency variable contribute to APMK transaction value, after that variable inflation and SBD variable.

Keywords: Card Payment Intruments, Money Demand, VAR (Vector Autoregresive)

ABSTRAK

Penelitian ini bertujuan untuk mengetahui respon dan kontribusi impulse respons dan variance decomposition antara alat pembayaran menggunakan kartu (APMK) terhadap permintaan uang tunai dan dampaknya tehadap perekonomian Indonesia. Periode penelitian 2009Q1 dan 2017Q2, menggunakan metode penelitian VAR (Vector Autoregresive). Hasil dari penelitian ini, berdasarkan hasil impulse respons, Mulai dari periode ke-3 sampai dengan periode ke-9 respon negatif, respon uang kartal terhadap guncangan (shock) variabel APMK akan menyebabkan terjadinya penurunan permintaan uang kartal yaitu uang kertas dan uang logam. Respon suku bunga deposito terhadap guncangan (shock) variabel APMK akan menyebabkan terjadinya kenaikan pada tingkat suku bunga, akan tetapi sampai akhir periode diserpon negatif. Inflasi direspon positif pada awal periode dan direspon negatif pada akhir periode. Berdasarkan hasil variance decomposition nilai error variance dan analisis diatas dapat disimpulkan bahwa perubahan nilai transaksi APMK lebih banyak dipengaruhi oleh nilai transaksi APMK itu sendiri, kemudian variabel uang kartal berkontribusi terhadap nilai transaksi APMK, setelah itu variabel inflasi dan variabel SBD.

Kata Kunci: Alat Pembayaran Menggunakan Kartu (APMK), Permintaan Uang, VAR (Vector

Autoregresive)

PENDAHULUAN

Seiring dengan kemajuan teknologi dan informasi di berbagai sektor, khususnya sektor keuangan dan perbankan, dibutuhkan sistem pembayaran dan instrumen pembayaran yang cepat, lancar dan aman. Mekanisme pembayaran dan instrumen pembayaran konvensional dengan menggunakan uang tunai secara bertahap beralih ke instrumen pembayaran dengan mekanisme pembayaran non tunai. Menurut Bank Indonesia

kehadiran alat pembayaran non tunai dapat menggantikan peranan uang tunai dalam transaksi ekonomi di Indonesia.

Indonesia termasuk kategori negara-negara yang dalam tahap awal menerapkan pembayaran non tunai. Transaksi non tunai (less cash) saat ini, berkembang dan perlahan menggantikan sistem pembayaran tunai (cash based). Munculnya sistem pembayaran berbasis e-banking seperti internet banking, sms banking dan phone banking cukup memudahkan

Vol. 14 No. 1 Februari 2018 ISSN : 1693-5236

10 |

P a g e

penggunanya melakukan transaksi pembayaran.Kemampuan transaksi non tunai mensubstitusi transaksi tunai dapat dijadikan gambaran bagaimana proporsi penggunaan transaksi non tunai dimasa yang akan datang. Upaya Indonesia menuju masyarakat less cash society tidak lain adalah upaya untuk mewujudkan sistem pembayaran yang efektif dan efisien. (Bank Indonesia, 2006).

Bank Indonesia mencatat jumlah kartu, volume transaksi dan nominal transaksi melalui sistem non tunai setiap tahunnya mengalami peningkatan. Volume transaksi APMK pada tahun 2013 sebesar 3.749.307.179 juta meningkat 23% dari tahun 2012 sebesar

3.045.688.161 juta. Selain sistem pembayaran APMK yang meningkat, kecenderungan arah sistem pembayaran elektronik juga mengalami kenaikan setiap tahunnya. Munculnya elektronik banking dengan segala kemudahan yang ditawarkan membuat minat masyarakat menggunakan uang elektronik semakin tinggi.

Peningkatan ini menunjukan bahwa APMK dan uang elektronik mulai diterima masyarakat. Ini menjadi fakta menarik, karena dapat diartikan bahwa sistem transaksi non tunai sudah banyak diterima dan menjadi tren ditengah-tengah masyarakat dunia, khususnya di Indonesia.

Tabel . 1

Perkembangan Alat Pembayaran Menggunakan Kartu (Kartu ATM + Debet dan Kartu Kredit)

Periode JumlahKartu Transaksi

ATM/Debet KartuKredit ATM/ Debet KartuKredit Volume Nominal Volume Nominal

2012 73.219.365 14.817.168 2.824.108.310 3.065.080.042 221.597.851 201.840.736 2013 83.170.125 15.091.648 3.461.149.856 3.797.370.438 239.098.519 223.369.577 2014 98.638.287 16.043.347 4.077.696.164 4.445.037.457 254.320.061 255.057.458 2015 112.948.818 16.863.842 4.574.387.633 4.897.794.435 281.325.840 280.543.930 2016 120.779.614 17.033.436 3.949.434.851 3.669.805.047 199.819.257 185.013.407 Sumber: Bank Indonesia (data 2012 sampai Agustus 2016)

Berdasarkan penelitian yang dilakukan oleh Pramono et.al (2006) diketahui bahwa peningkatan penggunaan pembayaran non tunai mengurangi permintaan terhadap uang kartal dan M1. Akan tetapi, sejauh ini besarnya pengaruh pembayaran non tunai tersebut terhadap perekonomian belum konklusif baik GDP maupun inflasi. Selain itu, studi yang dilakukan oleh Nirmala dan Widodo (2011) diketahui bahwa pembayaran tunai yang disubstitusi oleh APMK mendorong penurunan kas yang dipegang oleh agen ekonomi. Sementara di sisi lain banyak uang masuk ke system perbankan. Peningkatan pembayaran non tunai juga memotong biaya transaksi dan ekonomi berjalan lebih efisien.

Meskipun penggunaan sistem non tunai di Indonesia telah mengalami peningkatan, akan tetapi jika di bandingkan dengan beberapa negara di ASEAN penggunaan sistem pembayaran non tunai di Indonesia masih relatif rendah. Bank Indonesia mencatat penggunaan uang non tunai di Indonesia relatif rendah

dibawah 1%. Untuk transaksi uang tunai di Indonesia tercatat 99,4% dari total transaksi ritel, jadi transaksi non tunai di Indonesia masih di bawah 1%. Berdasarkan data Mastercard dan Global Payment Summit (2013), Indonesia berada pada kelompok negara yang transaksi non tunainya kurang dari 30% danterbelakang dibanding 3 negara besar Asean (Singapura, Malaysia dan Thailand). (Bank Indonesia, 2014). Oleh karena itu menarik kiranya dilakukan penelitian mengenai hal tersebut, terutama dalam rangka mendapatkan besaran respon peningkatan pembayaran non tunai. Penelitian ini diharapkan dapat menjawab pertanyaan-pertanyaan sebagai berikut:

1. Bagaimana respon transaksi Alat Pembayaran Menggunakan Kartu (APMK) diantaranya transasksi kartu kredit, transaksi kartu debet/ATM dan transasksi e-Money terhadap permintaan uang tunai, suku bunga deposito dan inflasi selama periode penelitian?

2. Berapa besarnya kontribusi alat pembayaran menggunakan kartu (APMK)

Vol. 14 No. 1 Februari 2018 ISSN : 1693-5236

11 |

P a g e

diantaranya transasksi kartu kredit,transaksi kartu debet/ATM dan transasksi e-Money terhadap permintaan uang tunai, suku bunga deposito dan inflasi selama periode penelitian?

Melalui penelitian ini diharapkan dapat diperoleh beberapa manfaat sebagai berikut:

1. Bagi bank sentral sebagai regulator sistem pembayaran dan “policy maker” dari kebijakan moneter, penelitian ini diharapkan dapat menjadi bahan kajian selanjutnya serta rekomendasi dalam merumuskan pengembangan dan kebijakan sistem pembayaran yang tepat bagi perekonomian Indonesia.

2. Bagi kalangan akademisi dan praktisi perbankan, penelitian ini diharapkan dapat menjadi sebuah bahan referensi atau sebagai pembanding dalam penelitian selanjutnya mengenai pengembangan sistem pembayaran elektronik di Indonesia.

TINJAUAN PUSTAKA Permintaan Uang dan APMK

Terdapat beberapa teori terkait dengan permintaan uang, diantaranya adalah:

1. Fisher (1911) menemukan konsep velocity of money, tingkat kecepatan perputaran uang, yang menghubungkan kuantitas uang (M) dengan total barang dan jasa yang dibelanjakan (P x Y), Teori ini juga menyatakan bahwa semakin banyak transaksi yang dibutuhkan oleh seseorang, maka akan semakin banyak jumlah kuantitas uang tunai yang dipegangnya dan erat kaitannya dengan kecepatan perputaran jumlah uang atau money velocity yang dipertukarkan dengan transaksi. Oleh sebab itu, hubungan antara transaksi dan uang dirumuskan oleh Irving Fisher sebagai berikut.(Mankiw, 2007)

M.V = P.T (2.1)

M : Kuantitas uang atau jumlah uang yang beredar.

V : Velocity of money atau kecepatan perputaran uang P : Tingkat harga

T : Total jumlah barang dan jasa

2. Keynes (1936) mengabaikan pendapat teori klasik yang mengatakan permintaan uang berhubungan dengan kecepatan perputaran uang (velocity of money). Keynes menyatakan permintaan uang (demand for money) oleh masyarakat didasari oleh tiga motif yaitu, transaction motive, precautionary motive, speculative motive. Permintaan uang dengan demikian merupakan fungsi dari tingkat pendapatan dan tingkat suku bunga.

3. Milton Friedman (Boediono, 1985) berpendapat bahwa uang adalah salah satu bentuk asset atau kekayaan sama seperti bentuk kekayaan lainnya seperti obligasi, tanah, emas, termasuk kemampuan yang lain. Milton menyatakan bahwa kekayaan adalah bentuk dari pendapatan yang diharapkan manusia untuk mampu bertahan hidup di masa depan. Tingkat suku bunga berhubungan secara langsung dengan jumlah kekayaan dan aliran pendapatan. Hal ini dirumuskan sebagai berikut (Nirmala & Widodo, 2011) :

W = Y/i (2. 2)

W : Kekayaan

Y : Aliran pendapatan (income flow)

I : Tingkat bunga

4. Baumol (1952) dan Tobin (1956) menganalisis lebih lanjut permintaan uang untuk tujuan transaksi dari Keynes. Mereka berpendapat bahwa permintaan uang untuk tujuan transaksi dapat dinyatakan seperti halnya permintaan persediaan (inventory) untuk suatu barang. Dalam hal ini dianggap bahwa orang memegang uang didasarkan atas pertimbangan biaya sebagai akibat tidak diwujudkannya kekayaan yang dimiliki dalam bentuk aktiva lain yang memberi keuntungan. Dari konsep tersebut kemudian diturunkan fungsi permintaan uang sebagai berikut:

md = Md / P = √ (2αT / r) M : Tingkat optimal stock uang αT : transaction cost

Vol. 14 No. 1 Februari 2018 ISSN : 1693-5236

12 |

P a g e

Dalam Pengantar Sistem Pembayaran danInstrumen Pembayaran oleh DASP BI dijelaskan bahwa, instrumen pembayaran saat ini dapat digolongkan atas tunai dan non-tunai. Instrumen pembayaran tunai adalah uang kartal yang terdiri dari uang kertas dan logam yang sudah kita kenal selama ini. Sementara instrumen pembayaran non-tunai, dapat dibagi lagi atas pembayaran non-tunai dengan media kertas atau lazim disebut paper-based instrument seperti, cek bilyet giro, wesel dan lain-lain serta alat pembayaran non-tunai dengan media kartu yaitu APMK atau lazim disebut card-based instrument seperti kartu kredit, kartu debit, kartu ATM dan e-money.

Dalam penelitian ini penulis mengkaji, penggunaan teknologi pada sistem pembayaran menimbulkan efek tersubtitusinya pembayaran tunai oleh pembayaran non tunai. Dimana semakin meningkatnya penggunaan instrumen pembayaran non tunai (dalam hal ini kartu kredit dan kartu debet, kartu ATM dan e-money), maka akan semakin menurunkan permintaan uang tunai di masyarakat. Berdasarkan kajian yang dilakukan oleh Costa dan Grauwe (2001), penggunaan alat pembayaran non tunai secara luas memiliki implikasi pada berkurangnya permintaan uang terhadap uang yang diterbitkan oleh bank sentral, base money, pada gilirannya dapat mempengaruhi pelaksanaan tugas bank sentral dalam melaksanakan kebijakan moneter. Pernyataan tersebut juga didukung oleh penelitian Hafidh dan Maimun (2016) Peningkatan penggunaan sistem pembayaran non tunai seperti APMK (kartu ATM, kartu debit, kartu kredit) dan uang elektronik (e-money) telah berdampak terhadap fungsi permintaan uang yang dimana permintaan uang merupakan salah satu faktor penting untuk bank sentral dalam menentukan kebijakan moneter.

Bila ditinjau dari sudut ekonomi makro, apabila perekonomian secara luas menggalakkan penggunaan kartu pembayaran ini maka hal ini akan berpengaruh negatif terhadap permintaan uang (Yilmazkuday, 2006). Seiring perkembangan APMK yang terdiri dari kartu kredit, kartu ATM dan kartu debit akan berpengaruh negatif terhadap permintaan uang kartal. Kartu kredit yang memiliki prinsip “buy now, pay later” yaitu dimana transaksi pemilik kartu ditanggung oleh penerbit kartu terlebih

dahulu dan dilunasi oleh pemilik kartu pada jatuh tempo (waktu yang disesuaikan oleh kesepakatan antara pemilik kartu dan 9 penerbit kartu). Hal ini didukung oleh penelitian Sahabat (2009), bahwa transaksi APMK memiliki hubungan yang negatif terhadap permintaan uang kartal karena dalam penggunaannya dapat menunjukkan tingkat awareness masyarakat akan kemudahan, keamanan dan kenyamanan yang ditawarkan dari penggunaan kartu debit dan kartu ATM tersebut sehingga, secara perlahan namun pasti penciptaan masyarakat less cash dapat berkembang di Indonesia dan kartu debit dapat mensubtitusi penggunaan uang kartal (Sahabat, 2009).

Pengaruh APMK terhadap Perekonomian Indonesia (Suku Bunga dan Inflasi)

Menurut Keynes faktor yang mempengaruhi besarnya permintaan uang dengan motif spekulasi adalah besarnya suku bunga, dividen surat-surat berharga, ataupun capital gain. Karena ketika seseorang memilih memegang uang, maka mereka akan mendapatkan opportunity cost dari memegang uang dengan kata lain terdapat potensi kehilangan pendapatan bunga jika seseorang menetapkan salaah satu bentuk kekayaan (asset). Berdasarkan penelitian Hafidh dan Maimun (2016) Dalam hubungannya dengan permintaan uang, suku bunga berpengaruh negatif. Hal ini dikarenakan ketika suku bunga meningkat, jumlah dari uang tunai yang dipegang untuk transaksi juga mengalami penurunan, karena orang akan lebih memilih untuk melakukan saving untuk mendapatkan pendapatan lebih yaitu bunga. Selain itu, suku bunga deposito riil mempunyai hubungan negatif terhadap transaksi tunai karena ini adalah opportunity cost dari seseorang memegang uang tunai.

Menurut teori permintaan Keynes dan Friedman jika makin tinggi suku bunga deposito akan membuat permintaan uang riil akan menurun dan akan meningkatkan penggunaan APMK. Selain itu, berdasarkan teori kuantitas permintaan uang. Peningkatan suku bunga akan meningkatkan biaya imbangan masyarakat untuk memegang uang. Masyarakat akan lebih cenderung untuk menyimpan uangnya di bank (tabungan, giro, dll) atau dalam bentuk aset keuangan lainnya (seperti obligasi, reksadana,

Vol. 14 No. 1 Februari 2018 ISSN : 1693-5236

13 |

P a g e

dll). Peningkatan suku bunga akan membuat tiapindividu dalam perekonomian berekspektasi bahwa suku bunga akan menurun di masa yang akan datang. Sehingga mereka lebih senang untuk menyimpan uangnya di bank.

Kaitan antara inflasi dan permintaan uang mempunyai hubungan yang sangat erat. Seseorang akan menjadikan inflasi sebagai motif spekulasi dari permintaan uang, yang artinya ketika seseorang memprediksikan angka inflasi akan mengalami kenaikan maka permintaan uangnya pun juga akan ikut naik. Hal ini disebabkan karena akan meningkatnya jumlah harga kebutuhan sehari-hari dipasaran.

Friedman dalam teori permintaan uangnya menjelaskan kecepatan permintaan dan peredaran uang di masyarakat tergantung dari faktor ekonomi yaitu suku bunga dan inflasi. Dimana hal tersebut dapat diartikan bahwa inflasi merupakan salah satu komponen moneter yang sangat erat hubungannya dengan permintaan uang, saat terjadi inflasi permintaan uang akan semakin meningkat, ini disebabkan karena kurangnya output produksi dari produsen yang mengakibatkan harga barang/jasa juga ikut naik. Oleh karena itu Bank Sentral selalu berusaha mempertahankan tingkat inflasi dalam tingkat yang normal agar tidak berdampak buruk juga pada variabel ekonomi makro lainnya.

Berdasarkan penelitian yang dilakukan oleh (Syarifuddin, 2009) Peningkatan pembayaran non tunai, terjadi efisiensi dari biaya transaksi. Hal ini tentunya akan menekan inflasi dan disisi lain akan dapat mendorong peningkatan GDP (yang pada umumnya disertai dengan peningkatan harga). Pembayaran non tunai juga diperkirakan akan mempengaruhi inflasi. Peningkatan pembayaran non tunai akan mengurang biaya transaksi dan ekonomi akan lebih efisien. Dan efisiensi tentunya akan berdampak pada tingkat harga. (Nirmala & Widodo, 2011) Peningkatan inflasi menunjukkan semakin tinggi indeks harga, sehingga semakin kecil daya beli uang (Rachmat, 2005). Peningkatan harga-harga secara serentak berimplikasi pada meningkatnya uang tunai yang harus dimiliki oleh masyarakat

untuk membeli barang-barang kebutuhan konsumsi yang sama dengan sebelum inflasi terjadi.

Kerangka Konseptual

Sistem pembayaran terbagi menjadi dua yaitu sitem pembayaran tunai dan sistem pembayaran non tunai.Sistem pembayaran tunai lebih banyak menggunakan uang kartal (uang kertas dan uang logam), sedangkan pembayaran non tunai dengan nilai besar dilakukan bank Indonesia melalui sistem BI-RTGS (Real Time Gross Settelment) dan sistem kliring. Sedangkan transaksi non tunai lainnya menggunakan alat pembayaran menggunakan kartu (APMK) seperti kartu kredit, kartu debet, kartu ATM serta uang elektronik atau E-Money. Seiring dengan kemajuan teknologi khususnya disektor keuangan perbankan, dibutuhkan sistem pembayaran dan instrumen pembayaran yang cepat, lancar dan aman.

Mekanisme pembayaran tunai perlahan beralih ke intrumen pembayaran non tunai. Dengan adanya alat pembayaran non tunai tersebut memberikan manfaat bagi pemegangnya, yaitu dapat menekan risiko akibat menggunakan uang tunai seperti korupsi perampokan dan kejahatan yang terkait.Akan tetapi di Indonesia sendiri sistem pembayaran non tunai masih relatif rendah. Penggunaan non tunai di Indonesia masih rendah atau di bawah 1% dibandingkan dengan negara lain seperti Malaysia, Singapura dan Thailand. Rendahnya penggunaan uang tunai di Indonesia mendorong pemerintah mencanangkan Gerakan Nasional Non-Tunai (GNNT) pada 14 Agustus 2014. Tujuan dari gerakan ini adalah untuk mengurangi jumlah uang beredar di masyarakat agar mendorong terciptanya tujuan Less Cash Society (LCS). Berdasarkan kajian yang dilakukan oleh Costa dan Grauwe (2001), penggunaan alat pembayaran non tunai secara luas memiliki implikasi pada berkurangnya permintaan uang terhadap uang yang diterbitkan oleh bank sentral, base money, pada gilirannya dapat mempengaruhi pelaksanaan tugas bank sentral dalam melaksanakan kebijakan moneter.

Vol. 14 No. 1 Februari 2018 ISSN : 1693-5236

14 |

P a g e

Gambar 2

Kerangka Konseptual

Sumber : Dikembangkan dari penelitian Bambang Pramono,dkk (2006), Syarifuddin et.al (2009), Nirmala dan Widodo (2011), Istanto S dan Fauzi .(2015) , Oyelami dan Yinusa (2013), Justo, Gideon, Naibei (2012)

Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, oleh karena itu rumusan masalah penelitian biasanya disusun dalam bentuk kalimat pernyataan. Berdasarkan rumusan masalah yang telah diuraikan diatas, maka hipotesis penelitian pada penelitian ini, sebagai berikut:

1. Variabel total nilai nominal transaksi Alat Pembayaran Menggunakan Kartu (APMK) merespon negatif perubahan yang terjadi terhadap permintaan uang

2. Variabel total nilai nominal transaksi Alat Pembayaran Menggunakan Kartu (APMK) merespon negatif perubahan yang terjadi terhadap suku bunga deposito

3. Variabel total nilai nominal transaksi Alat Pembayaran Menggunakan Kartu (APMK) merespon negatif perubahan yang terjadi terhadap inflasi

METODOLOGI PENELITIAN

Penelitian ini menggunakan data time series quartal dengan sampel waktu quartal I-2009 hingga quartal II-2017. Penggunaan data quartal pada penelitian ini dikarenakan terbatasnya data tahunan variabel APMK yang baru tersedia dari tahun 2006 di Indonesia, sehingga, mengharuskan variabel lainnya menggunakan data quartal. Data bersumber dari Statistik Ekonomi Keuangan Indonesia, Statistik Sistem Pembayaran Indonesia, dan Statistik

MD = MS

Gerakan Nasional Non Tunai (GNNT)

Sistem Pembayaran

Tunai

Non Tunai

Uang Kartal

APMK (+) ✓ Kartu Kredit ✓ Kartu Debet ✓ Kartu ATM ✓ E-Money Rendahnya penggunaan sistem pembayaran berbasisNon tunai di Indonesia

Mendorong terciptanya

Less Cash Society (LCS)

(-) Permintaan uang Tunai/ Jumlah uang

beredar

M2-M1-M0

Perekonomian Indonesia (Suku Bunga dan Inflasi)

Vol. 14 No. 1 Februari 2018 ISSN : 1693-5236

15 |

P a g e

Indonesia yang dimuat oleh Bank Indonesia danBadan Pusat Statistik. Vaiabel yang digunakan

dalam penelitian ini adalah sebagai berikut:

Tabel 3.1

Operasionalisasi Variabel

Metode Analaiais

Metode analisis yang digunakan dalam penelitian adalah metode VAR (Vector Autoregresif) impulse response function, variance decomposition dan Granger Causality dari hubungan dan respon APMK terhadap permintaan uang tunai/ uang kartal serta dampak terhadap perekonomian Indonesia yang digambarkan melalui suku bunga dan inflasi. Metode ini dipilih mengingat estimasi dengan VAR dinilai tepat untuk menggambarkan hubungan simultan antar variabelnya.

Secara sistematis, adapun persamaan umum model regresinya adalah sebagai berikut:

𝑌 = 𝛽0+ 𝛽1𝑋1+………..+ 𝛽𝑖𝑋𝑖 + 𝜀 (3 .1) Keterangan : Y = Variabel terikat 𝛽0 = Konstanta (slope) 𝛽1 = Koefisien regresi

𝛽𝑖 = Koefisien regresi selanjutnya 𝑋1 = Variabel bebas

𝜀 = error

Model VAR yang digunakan dalam penelitian sebagai berikut : 𝐴𝑃𝑀𝐾𝑡= 𝑓(𝑈𝐾, 𝑆𝐵𝐷𝑡, 𝐼𝑁𝐹𝑡) 𝑈𝐾𝑡 = 𝑓(𝐴𝑃𝑀𝐾𝑡, 𝑆𝐵𝐷𝑡, 𝐼𝑁𝐹𝑡) 𝑆𝐵𝐷𝑡 = 𝑓(𝑈𝐾𝑡, 𝐴𝑃𝑀𝐾𝑡, 𝐼𝑁𝐹𝑡) 𝐼𝑁𝐹𝑡 = 𝑓(𝑈𝐾, 𝐴𝑃𝑀𝐾𝑡,𝑆𝐵𝐷𝑡) Keterangan :

APMK = Total transaksi nominal APMK UK = Permintaan uang kartal

SBD = Suku Bunga Depositi 3 Bulan (%) INF = Inflasi (%)

𝑎0− 𝑓0 = Konstanta

𝑎𝑖𝑗 = Koefisien lag peubah ke-j untuk persamaan ke-i

𝑒𝑖𝑡

= Residual dari tempat kerjanya antara lain

sebagai berikut :Prosedur

Prosedur dalam melakukan estimasi

menggunakan

analisis

VAR

(Vector

Autoregresif) adalah sebagai berikut:

(1) Pengujian unit root (unit root test)

untuk

melihat

stasioneritas

data

Variabel Indikator Simbol Skala DefinisiTotal Nilai transaksi APMK (Alat Pembayaran Menggunakan Kartu) dan E- money

total nilai nominal transaksi AMPK

(ATM/Debet, Kartu Kredit dan

e-Money)

APMK Rasio Total nilai nominal transaksi Alat pembayaran menggunakan kartu meliputi kartu kredit, kartu debet/ ATM, serta E-moneyyang digunakan untuk transaksi pembayaran Suku Bunga Deposito Persentase suku bunga deposito 3 Bulan

SBD Rasio Tingkat suku bunga deposito riil 3 bulan atau biaya peluang (opportunity cost) dari memegang uangselama 1 quartal

Inflasi Perubahan Indeks Harga Konsumen

(IHK)

INF Rasio Diartikan sebagai suatu proses meningkatnya harga-harga secara umum dan terus menerus pada suatu perekonomian, umumnya yang terjadi pada periode tertentuselama 1 quartal Permintaan Uang

Tunai

Total nilai uang kertas dan uang

logam

UK Rasio Total nilai uang kartal (uang kertas dan uang logam) yang dipegang masyarakat dalam 1 quartal

Vol. 14 No. 1 Februari 2018 ISSN : 1693-5236

16 |

P a g e

masing-masing variabel. Pengujian ini

dilakukan

dengan

menggunakan

Phillips-Perron test.

(2) Pemilihan panjang lag yang optimal,

beberapa kriteria untuk mengetahui

optimal atau tidaknya lag yang

digunakan tersebut adalah dengan

metode Akaike Information Criterion

(AIC), Schwarz Information Criterion

(SIC), Final Prediction Error (FPF),

dan Hannan Quinn (HQ).

(3) Pengujian jumlah cointegrating vector

antar variabel dalam model tersebut,

dilakukan

dengan

Johansen

Cointegration

Test.

Pengujian

dilakukan baik untuk unrestricted

cointegration

maupun

restricted

cointegration.

(4) Pengujian Kausalitas Granger. Uji

kausalitas antar variabel dimaksudkan

untuk mengetahui dan membuktikan

arah hubungan jangka pendek antar

variabel. Uji kausalitas pada penelitian

ini menggunakan VAR Pairwise

Granger Causality Test

Kemudian dilakukan estimasi VAR,

dari output yang diperoleh dapat dilakukan

berbagai analisis, diantaranya Impulse

Response dan Variance Decomposition-nya

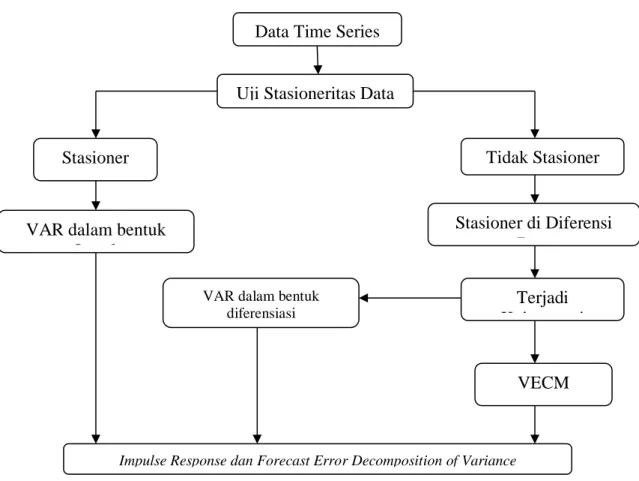

Gambar 3 Proses Pembentukan Model VAR dan Pengolahan Data VAR

Sumber: Widarjono, 2007

Data Time Series

Terjadi

Kointegrasi

VAR dalam bentuk

Level

Stasioner

Stasioner di Diferensi

Data

Uji Stasioneritas Data

Tidak Stasioner

Impulse Response dan Forecast Error Decomposition of Variance

VAR dalam bentuk diferensiasi

Vol. 14 No. 1 Februari 2018 ISSN : 1693-5236

17 |

P a g e

HASIL ESTIMASI -15,000 -10,000 -5,000 0 5,000 10,000 15,000 1 2 3 4 5 6 7 8 9 10 Response of UK to Cholesky One S.D. APMK Innovation-1.0 -0.8 -0.6 -0.4 -0.2 0.0 0.2 0.4 1 2 3 4 5 6 7 8 9 10 Response of SBD to Cholesky One S.D. APMK Innovation

-.020 -.015 -.010 -.005 .000 .005 .010 1 2 3 4 5 6 7 8 9 10

Response of INF to Cholesky One S.D. APMK Innovation

PENUTUP Simpulan

Berdasarkan tujuan penelitian yaitu mengetahui respon dan kontribusi Alat Pembayaran Menggunakan Kartu (APMK) terhadap Permintaan Uang Tunai dan Dampaknya terhadap Perekonomian Indonesia dengan menggunakan metode VAR (Vector Autoregression) pada periode penelitian tahun 2009 quartal 1 sampai 2017 quartal 2, dengan menggunakan Impulse Respons dan Variance Decomposition, maka hasil yang dapat disimpulkan adalah sebagai berikut:

1. Hasil analisis Impulse Respons menunjukan bahwa:

a. Respon uang kartal terhadap guncangan (shock) variabel APMK akan menyebabkan terjadinya

penurunan permintaan uang kartal yaitu uang kertas dan uang logam. Mulai dari periode ke-3 sampai dengan periode ke-9 respon negatif mengalami fluktuasi dengan trend menurun.

b. Respon suku bunga deposito terhadap guncangan (shock) variabel APMK akan menyebabkan terjadinya kenaikan pada tingkat Suku bunga pada awal periode sampai dengan periode ke-5. Mulai dari periode ke-6 sampai akhir periode ke- 10 menunjukan respon negatif dengan kecenderungan nilai yang menurun.

c. Respon inflasi terhadap guncangan (shock) variabel APMK akan menyebabkan terjadinya kenaikan

Vol. 14 No. 1 Februari 2018 ISSN : 1693-5236

18 |

P a g e

pada tingkat inflasi pada awalperiode sampai dengan periode ke-3. Mulai dari periode ke-4 sampai akhir periode ke- 10 menunjukan respon negatif dengan kecenderungan nilai yang menurun. 2. Berdasarkan hasil Variance Decomposition kontribusi terbesar dalam perubahan APMK secara umum didominasi oleh guncangan APMK itu sendiri. Variabel lain yang berperan adalah uang kartal, selanjutnya variabel inflasi memberikan kontribusi terhadap APMK. Sedangkan variabel suku bunga deposito tidak memberikan kontribusi yang cukup besar walaupun apabila dilihat kecenderungan kontribusinya terhadap APMK terus meningkat sampai akhir periode.

Saran Kebijakan

1. Mengingat dampak positif dari peningkatan penggunaan alat pembayaran menggunakan kartu (APMK) yaitu adanya peningkatan konsumsi yang akhirnya akan berdampak pada GDP, penurunan harga, penurunan tingkat suku bunga, dan dampak efisiensi, maka perlu dilakukan upaya dalam meningkatkan nilai volume dan nominal transaksi alat pembayaran menggunakan kartu, terutama E-Money.

2. Bank Indonesia harus lebih berhati-hati dalam pengambilan keputusan menurunkan tingkat suku bunga dan inflasi yang relatif berkontribusi permintaan uang tunai dan pengaruhnya dalam penggunaan APMK serta merupakan cerminan konsistensi dan kredibilitas kebijakan otoritas moneter. Target inflasi yang tepat memberikan insentif dorongan bagi pertumbuhan ekonomi.

3. Perlunya akses yang mudah dalam penggunaan alat pembayaran menggunakan kartu khususnya E-money. Hal ini dilakukan dengan peningkatan infrastruktur yang terstandarisasi dan persebarannya yang merata. Karena saat ini kendala yang dihadapi oleh pengguna adalah ketidaktersediaan card reader yang lengkap di berbagai merchant.

4. Penggunaan alat pembayaran menggunakan kartu (APMK) perlu ditunjang oleh dasar hukum berupa peraturan dan perlindungan konsumen yang mengatur hak dan kewajiban pihak-pihak yang terkait dengan alat pembayaran menggunakan kartu (APMK) untuk mengurangi risiko ketidak pastian dan menurunkan kepercayaan, sehingga masyarakat tertarik menggunakannya.

DAFTAR PUSTAKA

Bank Indonesia. (2008). Perkembangan Uang Beredar. Jakarta: Bank Indonesia.

Bank Indonesia. (2010). Meta Data SBI. Jakarta: Bank Indonesia.

Bank Indonesia. (2011). Sistem Pembayaran Nasional di Indonesia. Jakarta: Bank Indonesia.

Bank Indonesia. (2012). “Peraturan Bank Indonesia Nomor 14/02/PBI/2012 Tentang Penyelenggaraan Kegiatan Alat Pembayaran Dengan Menggunakan Kartu”. Jakarta: Bank Indonesia.

Bank Indonesia. (Maret, 2014) LKPBU (Laporan Kantor Pusat Bank Umum).DiaksesFebruari 2016

Bank Indonesia. (2014). Prospek Pembayaran Non Tunai.Edisi 50 , p. 10.Jakarta: Bank Indonesia. Diakses Februari 2016

Ferry, S., Ahmad, h., & Tarsidin. (2009). Dampak Peningkatan Pembayaran non Tunai Terhadap perekonomian dan Implikasinya Terhadap Pengendalian Moneter di Indonesia. Buletin Ekonomi dan Perbankan.

Friedman, Milton. (1959). The Demand for Money: Some Theoritical and Empirical Result. Occasional Paper. National Bureau of Economic Research. Columbia University Press: New York and London Gujarati, Damodar N. Porter. (2009). Dasar -

Dasar Ekonometrika (Buku 2) (Edisi 3). Jakarta: Erlangga.

Gujarati, Damodar N. Porter. (2010). Dasar - Dasar Ekonometrika (Buku 1) (Edisi 5). Jakarta: Salemba Empat.

Gujarati, Damodar N. Porter. (2011). Dasar-Dasar Ekonometrika (Buku 1) (Edisi 5)”. Jakart.