4 A. Landasan Teori

1. Definisi Sistem Akuntansi

Sistem akuntansi adalah organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan (Mulyadi, 2016:3). Sistem akuntansi adalah pengorganisasian dokumen atau formulir, catatan akuntansi yang dalam hal ini adalah jurnal, dan laporan dari tiap-tiap bagian yang dikoordinasikan sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen (Mirza Maulinarhadi Ranatarisza & Max Advian Noor 2013:1).

Sistem akuntansi pokok merupakan organisasi formulir, catatan, dan laporan (Mulyadi, 2016:11).

2. Pengertian Sistem

Sistem merupakan serangkaian bagian yang saling tergantung dan bekerja sama untuk mencapai tujuan tertentu. Suatu sistem pasti tersusun dari sub-sub sistem yang lebih kecil yang juga saling tergantung dan bekerja sama untuk mencapai tujuan (Anastasia Diana & Lilis Setiawati, 2011:3).

Sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan. Prosedur adalah suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam satu departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi secara berulang-ulang (Mulyadi, 2016:4)

3. Definisi Sistem Akuntansi Aset Tetap

Sistem akuntansi aset tetap merupakan perancangan sistem untuk menangani transaksi yang bersangkutan dengan mutasi aset tetap. Sistem ini terdiri dari jaringan prosedur berikut salah satunya prosedur pengadaan aset tetap. Sistem tersebut yang menghasilkan berbagai dokumen yang dipakai sebagai dasar pencatatan ke dalam catatan akuntansi dilukiskan hubungannya dengan sistem akuntansi pokok (Mulyadi, 2016:14).

4. Dokumen yang Digunakan dalam Sistem Akuntansi Aset Tetap

Dokumen yang digunakan dalam sistem akuntansi pengadaan barang milik negara adalah:

a. Surat Permintaan Otorisasi Investasi

Investasi dalam aset tetap biasanya meliputi jumlah rupiah yang relatif besar dan mencakup keterikatan dana dalam jangka waktu yang relatif panjang, maka pengendalian aset tetap dilakukan melalui perencanaan yang matang. Untuk melaksanakan investasi yang ada pada anggaran investasi, diperlukan dokumen untuk meminta dilaksanakannya investasi yang telah diizinkan secara prinsip oleh pemegang saham. Dokumen yang digunakan untuk meminta persetujuan pelaksanaan investasi dalam aset tetap disebut surat permintaan otorisasi investasi (Mulyadi, 2016:505).

b. Surat Order Pembelian

Dokumen ini diterbitkan oleh bagian pembelian yang merupakan surat untuk memesan aset tetap kepada pemasok (Mulyadi, 2016:510).

c. Laporan Penerimaan Barang

Dokumen ini diterbitkan oleh bagian penerimaan barang setelah fungsi ini melakukan pemeriksaan kuantitas, mutu, dan spesifikasi aset tetap yang diterima dari pemasok (Mulyadi, 2016:511).

d. Bukti Kas Keluar

Dokumen ini merupakan perintah pengeluaran kas yang dibuat oleh bagian keuangan setelah dokumen surat permintaan otorisasi investasi, surat order pembelian, dan laporan penerimaan barang diperiksa dan diperiksa oleh bagian tersebut (Mulyadi, 2016:512). 5. Catatan Akuntansi yang Digunakan dalam Sistem Akuntansi Aset Tetap

Catatan akuntansi yang digunakan dalam mencatat transaksi yang mengubah harga pokok aset tetap adalah:

a. Kartu Aset tetap

Catatan akuntansi ini merupakan buku pembantu aset tetap yang digunakan untuk mencatat secara rinci semua data yang terkait dengan aset tetap tertentu (Mulyadi, 2016:512).

b. Jurnal Umum

Jurnal umum digunakan untuk mencatat transaksi harga pokok aset tetap yang telah selesai dibangun, biaya-biaya untuk pemasangan dan pembongkaran aset tetap (Mulyadi, 2016:512). c. Register Bukti Kas Keluar

Jurnal ini digunakan untuk mencatat transaksi pembelian aset tetap dan pengeluaran modal yang berupa pengeluaran kas (Mulyadi, 2016:512).

6. Fungsi yang Terkait dalam Sistem Akuntansi Aset tetap a. Fungsi Pemakai

Dalam sistem akuntansi aset tetap, fungsi pemakai bertanggung jawab mengajukan usulan investasi dalam aset tetap dan mengajukan surat perimntaan otorisasi investasi untuk merealisasikan perolehan aset tetap seperti yang tercantum dalam anggaran investasi yang telah disetujui oleh rapat umum pemegang saham. Unit organisasi pemakai aset tetap berfungsi mengelola pemakaian aset tetap (Mulyadi, 2016:513).

Fungsi ini bertanggung jawab mengajukan usulan investasi aset tetap yang dimanfaatkan bersama oleh lebih dari satu fungsi. Di samping itu, fungsi ini bertanggung jawab melakukan studi kelayakan setiap usulan investasi dari berbagai fungsi lain dalam perusahaan (Mulyadi, 2016:513).

c. Fungsi Pembelian

Fungsi ini bertanggung jawab memilih pemasok dan menerbitkan surat order pembelian untuk pengadaan aset tetap (Mulyadi, 2016:514).

d. Fungsi Penerimaan

Fungsi ini bertanggung jawab memilih melakukan pemeriksaan terhadap aset tetap yang diterima dari pemasok. Hasil pemeriksaan terhadap aset tetap tersebut dicantumkan dalam laporan penerimaan barang (Mulyadi, 2016:514).

e. Fungsi Aset tetap

Fungsi ini bertanggungjawab atas pengelolaan aset tetap perusahaan. Fungsi ini memiliki wewenang dalam penempatan, pemindahan, dan penghentian pemakaian aset tetap (Mulyadi, 2016:514).

f. Fungsi Akuntansi

Fungsi ini bertanggung jawab dalam pembuatan dokumen sumber (bukti kas keluar dan bukti memorial) untuk pencatatan mutasi aset tetap dan penyelenggaraan buku pembantu aset tetap. Di samping itu, fungsi akuntansi bertanggung jawab atas penyelenggaraan jurnal yang bersangkutan dengan aset tetap (register bukti kas keluar dan jurnal umum) (Mulyadi, 2016:514). 7. Jaringan Subsistem yang Membentuk Sistem Akuntansi Aset tetap

Jaringan subsistem yang membentuk sistem akuntansi aset tetap yaitu: (1) sistem pembelian aset tetap, (2) sistem pencatatan harga pokok aset tetap yang dibangun, (3) sistem pengeluaran modal, (4) sistem penghentian pemakaian aset tetap, (5) sistem transfer aset tetap, (6)

sistem revaluasi aset tetap, (7) sistem akuntansi penyusutan aset tetap. Subsistem pada pembahasan teori penelitian yaitu sistem pembelian aset tetap.

1. Sistem pembelian aset tetap

Sistem ini dirancang untuk melaksanakan pencatatan harga aset tetap yang diperoleh dari transaksi pembelian. Karena harga pokok aset tetap yang dibeli terdiri dari harga yang tercantum dalam faktur dari pemasok dan semua biaya yang dikeluarkan untuk pemasangan aset tetap sampai dengan aktiva tersebut siap untuk digunakan, maka dokumen sumber yang dipakai dalam prosedur ini adalah bukti kas keluar (yang dilampiri dengan surat otorisasi investasi, surat order pembelian, laporan penerimaan barang, dan faktur dari pemasok) dan bukti memorial (yang dilampiri dengan surat perintah kerja) (Mulyadi, 2016:514).

8. Unsur Pengendalian Internal dalam Sistem Akuntansi Aset Tetap

Unsur pengendalian internal dalam sistem akuntansi aset tetap sebagai berikut:

a. Organisasi

Organisasi dalam unsur pengendalian internal sistem akuntansi aset tetap sebagai berikut:

1) Fungsi pemakai harus terpisah dan fungsi akuntansi aset tetap. 2) Transaksi perolehan, penjualan, dan penghentian pemakaian

aset tetap harus dilaksanakan lebih dari satu unit organisasi yang bekerja secara independen.

b. Sistem Otorisasi

Sistem otorisasi dalam unsur pengendalian internal sistem akuntansi aset tetap sebagai berikut:

3) Anggaran investasi diotorisasi oleh Rapat Umum Pemegang Saham.

1) Surat permintaan otorisasi investasi, surat permintaan otorisasi reparasi, surat permintaan penghentian pemakaian aset tetap, dan surat permintaan transfer aset tetap diotorisasi oleh Direktur yang bersangkutan dan Direktur Utama.

2) Surat perintah kerja diotorisasi oleh kepada Departemen yang bersangkutan.

3) Surat order pembelian diotorisasi oleh pejabat yang berwenang. 4) Laporan penerimaan barang diotorisasi oleh fungsi

penerimaan.

5) Bukti kas keluar diotorisasi oleh fungsi akuntansi. 6) Bukti memorial diotorisasi oleh kepala fungsi akuntansi. c. Prosedur Pencatatan

Prosedur pencatatan dalam unsur pengendalian internal sistem akuntansi aset tetap adalah perubahan kartu aset tetap harus didasarkan pada bukti kas keluar, atau bukti memorial, atau surat permintaan transfer aset tetap yang dilampiri dengan dokumen pendukung yang lengkap, yang diotorisasi oleh pejabat yang berwenang.

d. Praktik yang Sehat

Praktik yang sehat dalam unsur pengendalian internal sistem akuntansi aset tetap sebagai berikut:

1) Secara periodik dilakukan pencocokan fisik aset tetap dengan kartu aset tetap.

2) Penggunaan anggaran investasi sebagai alat pengendalian investasi dalam aset tetap.

3) Penutupan asuransi aset tetap terhadap kerugian.

4) Kebijakan akuntansi tentang pemisahan pengeluaran modal (capital expenditure) dengan pengeluaran pendapatan (revenue expenditure).

9. Bagan Alir Sistem Akuntansi Aset Tetap

Tujuan penggunaan bagan alir (flowchart) adalah untuk dapat membuat gambaran ringkas (tanpa banyak kata) dan dengan nyata dalam suatu bagan tentang berbagai operasi.

Bagan alir sistem akuntansi penggajian disajikan sebagai berikut:

Lanjutan

10. Metode Pemilihan Penyedia BMN

Ada 5 metode pemilihan penyedia BMN untuk pengadaan BMN, kelima metode tersebut berdasarkan Perpres No. 16 Tahun 2018 Tentang Pemilihan Penyedia BMN Pasal 38, yaitu:

a. E-purchasing; b. Pengadaan langsung; c. Penunjukan langsung; d. Tender cepat;

e. Tender.

Pembelian BMN secara elektronik disebut E-purchasing merupakan tata cara pembelian BMN melalui sistem katalog elektronik. Pengadaan langsung adalah metode pemilihan untuk mendapatkan Penyedia BMN yang nilai totalnya paling banyak sebesar Rp. 200.000.000. Penunjukan langsung adalah metode pemilihan untuk mendapatkan Penyedia BMN dalam keadaan tertentu, yaitu (a) keadaan yang mendadak, (b) BMN yang bersifat rahasia, (c) pekerjaan konstruksi yang merupakan satu kesatuan sistem konstruksi dan satu kesatuan tanggungjawab atas risiko kegagalan bangunan yang secara keseluruhan tidak dapat direncanakan dan diperhitungkan sebelumnya, (d) BMN yang hanya dapat disediakan oleh satu pelaku usaha yang mampu, dan (e) BMN yang setelah dilakukan lelang ulang mengalami kegagalan. Tender adalah metode pemilihan untuk mendapatkan Penyedia BMN. Tender cepat adalah metode pemilihan untuk mendapatkan Penyedia BMN dalam hal: a. Spesifikasi dan volume pekerjaannya sudah dapat ditentukan secara rinci; dan b. Pelaku usaha telah terkualifikasi dalam Sistem Informasi Kinerja Penyedia.

Berdasarkan Perpres No. 16 Tahun 2018 Pasal 3 Pengadaan BMN meliputi; a. Barang; b.Pekerjaan Konstruksi; c. Jasa Konsultansi; dan d. Jasa lainnya yang dilaksanakan dengan cara swakelola dan penyedia. Prinsip yang dijadikan dasar dalam pelaksanaan proses pengadaan BMN yang tertuang dalam Perpres No. 16 Tahun 2018 pasal 6 tentang

Pengadaan BMN Pemerintah yaitu efesien, efektif, transparan, terbuka, bersaing, adil, dan akuntabel.

11. Metode Evaluasi Penyedia BMN

Ada beberapa metode evaluasi yang ditetapkan berdasarkan Perpres No. 16 Tahun 2018 pasal 39, metode evaluasi penawaran penyedia BMN dilakukan dengan:

1. Sistem nilai

2. Penilaian biaya selama umur ekonomis; atau 3. Harga terendah.

Dengan penjelasan sebagai berikut :

a. Metode evaluasi sistem nilai digunakan untuk pengadaan BMN yang memperhitungkan penilaian teknis dan harga.

b. Metode evaluasi penilaian biaya selama umur ekonomis digunakan untuk pengadaan BMN yang memperhitungkan faktor umur ekonomis, harga, biaya operasional, biaya pemeliharaan, dan nilai sisa dalam jangka waktu operasi tertentu.

c. Metode evaluasi harga terendah digunakan untuk pengadaan BMN dalam hal harga menjadi dasar penetapan pemenang di antara penawaran yang memenuhi persyaratan teknis.

12. Metode Penyampaian Dokumen Penawaran

Pada Perpres No. 16 Tahun 2018 pasal 40 yang menjelaskan mengenai metode penyampaian dokumen penawaran dalam pemilihan Penyedia BMN dilakukan dengan:

a. 1 (satu) file; b. 2 (dua) file; dan c. 2 (dua) tahap.

Metode satu file digunakan untuk pengadaan BMN yang menggunakan metode evaluasi Harga Terendah. Metode dua file digunakan untuk pengadaan BMN yang memerlukan penilaian teknis terlebih dahulu. Metode dua tahap digunakan untuk pengadaan BMN yang memiliki karakteristik sebagai berikut: a. Spesifikasi teknisnya

belum bisa ditentukan dengan pasti; b.mempunyai beberapa alternatif penggunaan sistem dan desain penerapan teknologi yang berbeda; c. Dimungkinkan perubahan spesifikasi teknis berdasarkan klarifikasi penawaran teknis yang diajukan; dan/atau d. Membutuhkan penyetaraan teknis.

13. Penyedia Jasa Konsultansi Metode Pengadaan Langsung

Metode pemilihan penyedia menggunakan Pengadaan Langsung berdasarkan Perpres No. 16 Tahun 2018 pasal 41 ayat (3) yaitu pengadaan langsung dilaksanakan untuk Jasa Konsultansi yang bernilai sampai dengan paling banyak Rp. 100.000.000.

Pada pasal 42 mengenai metode evaluasi penawaran Penyedia Jasa Konsultansi dilakukan dengan: a Kualitas dan biaya; b. Kualitas; c. Pagu Anggaran; dan d. Biaya Terendah.

a. Metode evaluasi kualitas dan biaya digunakan untuk pekerjaan yang ruang lingkup pekerjaan, jenis tenaga ahli, dan waktu penyelesaian pekerjaan dapat diuraikan dengan pasti dalam Kerangka Acuan Kerja (KAK).

b. Metode evaluasi kualitas digunakan untuk pekerjaan yang ruang lingkup pekerjaan, jenis tenaga ahli, dan waktu penyelesaian pekerjaan tidak dapat diuraikan dengan pasti dalam KAK atau untuk pekerjaan Penyedia Jasa Konsultansi Perorangan.

c. Metode evaluasi Pagu Anggaran hanya digunakan untuk ruang lingkup pekerjaan sederhana yang dapat diuraikan dengan pasti dalam KAK dan penawaran tidak boleh melebihi Pagu Anggaran. d. Metode evaluasi Biaya Terendah hanya digunakan untuk pekerjaan

standar atau bersifat rutin yang praktik dan standar pelaksanaan pekerjaannya sudah mapan.

Pada pasal 43 untuk pengadaan Langsung ditetapkan Metode penyampaian dokumen penawaran pada pemilihan Penyedia Jasa Konsultansi melalui Pengadaan Langsung dan Penunjukan Langsung

Pada pasal 44 untuk pengadaan langsung pada kualifikasi ditetapkan bahwa Kualifikasi merupakan evaluasi kompetensi, kemampuan usaha, dan pemenuhan persyaratan sebagai Penyedia.

Pada pasal 45 menetapkan jadwal pemilihan untuk setiap tahapan ditetapkan berdasarkan alokasi waktu yang cukup bagiKelompok kerja pemilihan dan peserta pemilihan sesuai dengan kompleksitas pekerjaan.

Pasal 46 menetapkan dokumen pemilihan yang terdiri atas dokumen kualifikasi dan dokumen pengadaan langsung.

B. Hasil Penelitian Terdahulu

Berikut adalah hasil penelitian terdahulu yang menjadi referensi penulis dalam melakukan penelitian:

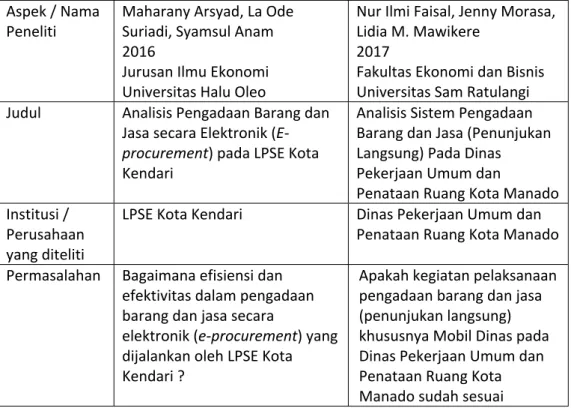

Tabel 2. 1 Hasil Penelitian Terdahulu Aspek / Nama

Peneliti Maharany Arsyad, La Ode Suriadi, Syamsul Anam 2016

Jurusan Ilmu Ekonomi Universitas Halu Oleo

Nur Ilmi Faisal, Jenny Morasa, Lidia M. Mawikere

2017

Fakultas Ekonomi dan Bisnis Universitas Sam Ratulangi Judul Analisis Pengadaan Barang dan

Jasa secara Elektronik

(E-procurement) pada LPSE Kota

Kendari

Analisis Sistem Pengadaan Barang dan Jasa (Penunjukan Langsung) Pada Dinas Pekerjaan Umum dan

Penataan Ruang Kota Manado Institusi /

Perusahaan yang diteliti

LPSE Kota Kendari Dinas Pekerjaan Umum dan Penataan Ruang Kota Manado Permasalahan Bagaimana efisiensi dan

efektivitas dalam pengadaan barang dan jasa secara

elektronik (e-procurement) yang dijalankan oleh LPSE Kota Kendari ?

Apakah kegiatan pelaksanaan pengadaan barang dan jasa (penunjukan langsung) khususnya Mobil Dinas pada Dinas Pekerjaan Umum dan Penataan Ruang Kota Manado sudah sesuai

atau belum ? Tujuan

Penelitian Untuk mendeskripsikan berbagai data yang diperoleh mengenai efisiensi dan efektivitas e-procurement dalam pengadaan barang dan jasa yang dijalankan oleh LPSE Kendari.

Untuk menganalisis memadai tidaknya sistem pengadaan barang dan jasa (penunjukan langsung) khususnya Mobil Dinas pada Dinas Pekerjaan Umum dan Penataan Ruang Kota Manado.

Metode

Penelitian - Metode analisis data yang digunakan dalam penulisan penelitian ini yaitu analisis deskriptif memberikan gambaran atau

penjelasan pengadaan barang dan jasa secara elektronik (e-procurement) yaitu

dijalankan oleh LPSE Kendari dengan menggunakan data primer berupa data yang diperoleh langsung dari kontraktor, konsultan, dan kelompok kerja unit pengadaan jasa (POKJA ULP) dengan menggunakan

kuesioner untuk mendapatkan informasi yang diperlukan.

- Metode analisis data yang digunakan dalam penelitian ini yaitu menganalisis pelaksanaan kegiatan rencana umum pengadaan barang dan jasa di Dinas Pekerjaan Umum dan Penataan Ruang kota Manado, dan menganalisis prosedur penunjukan langsung Mobil Dinas di Dinas Pekerjaan Umum dan Penataan Ruang Kota Manado.

Hasil

Penelitian Hasil penelitian menunjukkan bahwa implementasi e-procurement di Kendari pada bulan Oktober-Desember 2014 berjalan efisien dari segi biaya dan waktu. Ini ditunjukkan yang dapat menghemat biaya dalam anggaran daerah Kendari dan pengadaan barang / jasa dapat diselesaikan sebelumnya batas waktu yang ditentukan dari ULP. Selain itu

e-procurement juga meningkatkan

efektivitas dengan yang mana nilai

rata-Berdasarkan hasil penelitian dan pembahasan sehingga kesimpulan yang didapatkan adalah Pelaksanaan

Pengadaan Barang dan Jasa pada Dinas Pekerjaan Umum dan Penataan Ruang Kota Manado meliputi Penunjukan langsung, sudah sesuai dengan Peraturan Presiden Nomor 4 Tahun 2015 tentang Perubahan keempat Presiden Nomor 54 Tahun 2010 tentang Pengadaan

rata berdasarkan skala likert yang didasarkan pada tanggapan dari kontraktor, konsultan, dan e-procurement yang disetujui WG ULP untuk meningkatkan transparansi, akuntabilitas, dan akses ke pasar dan persaingan dengan beberapa masukan di setiap variabel.

Barang dan Jasa Pemerintah.

Sumber: Maharany Arsyad, dkk (2016) & Nur Ilmi Faisal, dkk (2017) Terdapat persamaan dan perbedaan antara penelitian yang penulis lakukan dengan hasil penelitian terdahulu antara lain sebagai berikut:

Persamaan antara peneliti dari Universitas Halu Oleo dan UNSRAT dengan penulis yaitu topik yang diteliti tentang pengadaan Barang dan jasa yang diterapkan pada instansi pemerintah.

Perbedaan antara penelitian yang penulis lakukan dengan hasil penelitian Maharany Arsyad dkk dan Nur Ilmi Faisal dkk ada pada objek yang diteliti. Dari hasil penelitian Maharany Arsyad dkk membahas efektivitas dan efesiensi pengadaan barang dan jasa secara elektronik, sedangkan peneliti membahas mengenai Pengadaan BMN dengan metode pengadaan langsung. Pada penelitian Nur Ilmi Faisal dkk melakukan penelitian pada pengadaan BMN metode penunjukan langsung sedangkan penulis melakukan penelitian dengan metode Pengadaan langsung. Selain itu, peneliti tidak hanya membahas efektivitas dan efisiensi seperti pada penelitian Maharany Arsyad dkk dan juga tidak membahas mengenai memadai tidaknya kegiatan tersebut telah dilaksanakan seperti pada penelitian Nur Ilmi Faisal dkk, penulis meneliti Prosedur Operasional Baku (POB) dari sistem akuntansi di Poliban. Pada penelitian Maharany Arsyad dkk dan Nur Ilmi Faisal dkk meneliti perusahaan milik pemerintah, sedangkan penulis meneliti pada Instansi Perguruan Tinggi.