PENGARUH MODAL KERJA TERHADAP RETURN ON ASSETS

PADA PT. INDOCEMENT TUNGGAL PRAKARSA, Tbk YANG

TERDAFTAR PADA BURSA EFEK INDONESIA (BEI)

HALAMAN JUDUL

SKRIPSI

HIJRAWATI

105720548515

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONIMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

ii

PENGARUH MODAL KERJA TERHADAP RETURN ON ASSETS

PADA PT. INDOCEMENT TUNGGAL PRAKARSA, Tbk YANG

TERDAFTAR PADA BURSA EFEK INDONESIA (BEI)

SKRIPSI

HIJRAWATI

105720548515

Diajukan Sebagai Salah Satu Syarat Guna Memperoleh Gelar Sarjana

Pada Jurusan Manajemen Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Makassar

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONIMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

iii

HALAMAN

PERSEMBAHAN

HALAMAN PESEMBAHAN

Karya Ilmiah ini penulis persembahkan dengan penuh rasa syukur kepada Allah SWT yang tak henti-henti memberikan petunjuk dan memberikan kelancaran atas terselesainnya skripsi ini, dan ucapan terimakasih kepada Kedua orang tuaku Papa Abd. Haris dan mama Syamsiah atas dukungan dan do’anya, terimakasih Kakakku (Syarifuddin dan Irmawati) , Adekku Filsa Nur Aisyah dan keluarga yang selalu memberi dorongan dan motivasi, terima kasih teruntuk dosen Pembimbing yang selalu memberi arahan, terima kasih kepada dosen Jurusan Manajemen, terima kasih kepada Teman-teman seperjuangan angkatan 2015 yang selalu membantu, dan terima kasih untuk almamaterku.

MOTTO HIDUP

Disaat seseorang meremehkanmu

Jangan pernah membalasnya dengan perkataan

vii

KATA PENGANTAR

Syukur Alhamdulillah penulis panjatkan atas kehadirat Allah SWT yang telah melimpahkan rahmat dan karunia-Nya sehingga skripsi yang berjudul, “Pengaruh Modal Kerja Terhadap Return On Asset Pada PT. Indocement Tunggal Prakarsa, Tbk Yang Terdaftar Pada Bursa Efek Indonesia (BEI)” dapat diselesaikan, yang merupakan salah satu syarat memperoleh gelar sarjana serta untuk memenuhi kurikulum studi pada jurusan manajemen di Universitas Muhammadiyah Makassar.

Teristimewa dan terutama penulis sampaikan ucapan terima kasih kepada kedua orang tua penulis bapak Abd. Haris dan ibu Syamsiah yang senantiasa memberi harapan, semangat, perhatian, kasih sayang dan doa tulus tak pamrih. Dan saudara-saudariku tercinta yang senantiasa mendukung dan memberikan semangat hingga akhir studi ini. Dan seluruh keluarga besar atas segala pengorbanan, dukungan dan doa restu yang telah diberikan demi keberhasilan penulis dalam menuntut ilmu. Semoga apa yang telah mereka berikan kepada penulis menjadi ibadah dan cahaya penerang kehidupan di dunia dan di akhirat.

Dalam penyusunan skripsi ini tidak lepas dari bantuan berbagai pihak yang telah memberi andil yang cukup besar, terutama buat kedua orang tuaku, saudara-saudariku yang selalu mendoakan penulis dengan tulus dan ikhlas disertai dengan dorongan yang sangat kuat dalam menyusun skripsi ini, oleh karena itu penulis juga mengucapkan banyak terima kasih kepada :

viii

1. Bapak Prof. Dr. H. Ambo Asse, M.Ag, selaku Rektor Universitas Muhammadiyah Makassar atas segala kesempatan yang diberikan kepada penulis untuk menimba ilmu di Universitas Muhammadiyah Makassar.

2. Bapak Ismail Rasulong, SE., MM , selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

3. Bapak Muh. Nur R, SE., MM, selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

4. Ibu Dr. Ir. A Ifayani Haanurat, MM., CBC, selaku pembimbing I yang senantiasa meluangkan waktunya membimbing dan mengarahkan penulis, sehingga sklripsi dapat selesai dengan baik.

5. Bapak Faidhul Adzim, S.E., M.Si, selaku pembimbing II yang telah berkenaan membantu selama dalam penyusunan skripsi hingga ujian skripsi.

6. Bapak/Ibu dan asisten Dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang meluangkan ilmunya kepada penulis.

7. Segenap Staff dan Karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

8. Rekan-rekan Mahasiswa Fakultas Ekonomi dan Bisnis Program studi Manajemen angkatan 2015 terkhusus kelas M15G yang selalu belajar bersama yang tidak sedikit bantuannya dan dorongan dalam aktivitas studi di Universitas Muhammadiyah Makassar.

9. Sahabat-sahabat ku Fitri Handayani, Ella yunita, Icha Rahmadani, Riskawati, Sartina, Nurintan dan Ermiwati, yang selalu menemaniku dalam keadaan suka dan duka. Semoga persahabatan dan persaudaraan kita tetap terjalin selamanya.Dan terima kasih teruntuk semua kerabat yang tidak bisa saya

ix

tulis satu persatu yang telah memberikan semangat, kesabaran, motivasi dan dukungannya sehingga penulis dapat merampungkan penulisan skripsi ini

Akhirnya lewat skripsi ini, penulis ingin menyumbangkan secuil pengetahuan yang sekiranya dapat memberikan sebuah warna yang berbeda dalam menjawab tantangan zaman. Setidaknya penulis bangga jika pada akhirnya skripsi ini dapat menjadi suatu acuan dalam membuat skripsi yang lebih sempurna lagi. Terakhir, apa yang penulis telah lalui bukanlah sebuah akhir, akan tetapi awal dari munculnya tantangan yang lebih nyata.

Makassar, Februari 2020

x ABSTRAK

HIJRAWATI. 2020. Nim 105720548515. Pengaruh Modal Kerja Terhadap Return On Asset Pada PT. Indocement Tunggal Prakarsa Tbk, dibimbing oleh A. Ifayani Haanurat dan Faidhul Adzim.

Penelitian ini bertujuan untuk mengetahui pengaruh modal kerja terhadap return on asset pada PT. Indocement Tunggal Prakarsa Tbk. Adapun jenis data yang digunakan adalah data kualitatif dan kuantitatif, kemudian sumber data yang digunakan, yaitu data primer dan sekunder. Data-data yang terkumpul dianalisis secara deskriptif, artinya data-data yang diperoleh diolah sedemikian rupa sehingga memberikan pemahaman yang sistematis.

Perhitungan statistik dengan analisis regresi berganda, koefisien korelasi, koefisien determinasi (𝑟2) dan uji-f. Dari hasil perhitungan tersebut maka didapatkan hasil dari persamaan Y= 0,452+0,209X1+0,184X2+0,129X3+0,172X4,

sedangkan nilai koefisien korelasi berganda(r) sebesar 0.828 dan koefisien determinasi berganda (𝑟2) sebesar 68,60%, hasil perhitungan uji-f dimana f-hitung>f-tabel yaitu 25,617>2,70, hal ini menyatakan bahwa benar terdapat pengaruh positif secara simultan perputaran kas, perputaran piutang, dan perputaran persediaan terhadap return on asset pada PT. Indocement Tunggal Prakarsa Tbk.

Kata kunci : Modal Kerja, Return On asset.

xi ABSTRACT

HIJRAWATI. 2020. Nim 105720548515. Influence of Working Capital Against Return On Assets At PT. Indocement Tunggal Prakarsa Tbk, guided by A. Ifayani Haanurat and Faidhul Adzim.

This study aims to determine the effect of working capital on return on assets at PT. Indocement Tunggal Prakarsa Tbk. The types of data used are qualitative and quantitative data, then the data sources used are primary and secondary data. The data collected is analyzed descriptively, meaning that the data obtained is processed in such a way that provides a systematic understanding.

Statistical calculations with multiple regression analysis, correlation coefficient, coefficient of determination (r ^ 2) and f-test. From the results of these calculations we get the results of the equation Y = 0.452 + 0.209X1 + 0.184X2 + 0.129X3 + 0.172X4, while the value of the multiple correlation coefficient (r) of 0.828 and the coefficient of multiple determination (r ^ 2) of 68.60%, f-test calculation results where f-count> f-table is 25.617> 2.70, this states that there is a true positive influence simultaneously cash turnover, accounts receivable turnover, and inventory turnover on return on assets at PT. Indocement Tunggal Prakarsa Tbk.

xii DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSEMBAHAN ... iii

HALAMAN PESEMBAHAN ... iii

HALAMAN PERSETUJUAN ... iv

HALAMAN PENGESAHAN ... v

SURAT PERNYATAAN ... vi

KATA PENGANTAR ... vii

ABSTRAK BAHASA INDONESIA... x

ABSTRACT ... xi

DAFTAR ISI... xii

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv BAB I PENDAHULUAN ... 1 A. Latar Belakang ... 1 B. Rumusan Masalah ... 4 C. Tujuan Penelitian ... 4 D. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA ... 7

A. Manajemen Keuangan ... 7

B. Laporan Keuangan ... 8

C. Modal Kerja ... 18

D. Return On Assets (ROA) ... 31

E. Hubungan Modal Kerja Terhadap Return On Assets (ROA) ... 33

F. Penelitian Terdahulu ... 34

G. Kerangka Pikir ... 40

H. Hipotesis ... 41

BAB III METODE PENELITIAN ... 42

xiii

B. Tempat Dan Waktu Penelitian ... 42

C. Definisi Operasional Variabel ... 42

D. Teknik Pengumpulan Data ... 43

E. MetodeAnalisis ... 44

A. Gambaran Umum Perusahaan ... 49

B. Analisis Deskriptif ... 55 C. Analisis Statistik ... 63 BAB V PENUTUP ... 71 A. Kesimpulan ... 71 B. Saran ... 72 DAFTAR PUSTAKA ... 73 LAMPIRAN ... 76

xiv

DAFTAR TABEL

Tabel Halaman

1. Penelitian terdahulu ... 35

2. Pedoman interpretasi koefisien korelasi ... 47

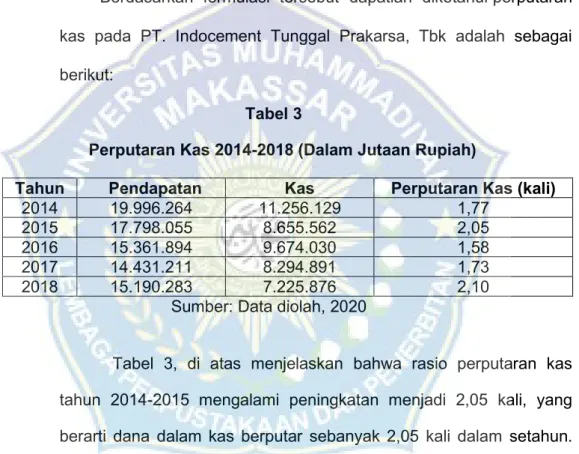

3. Perputaran kas ... 56

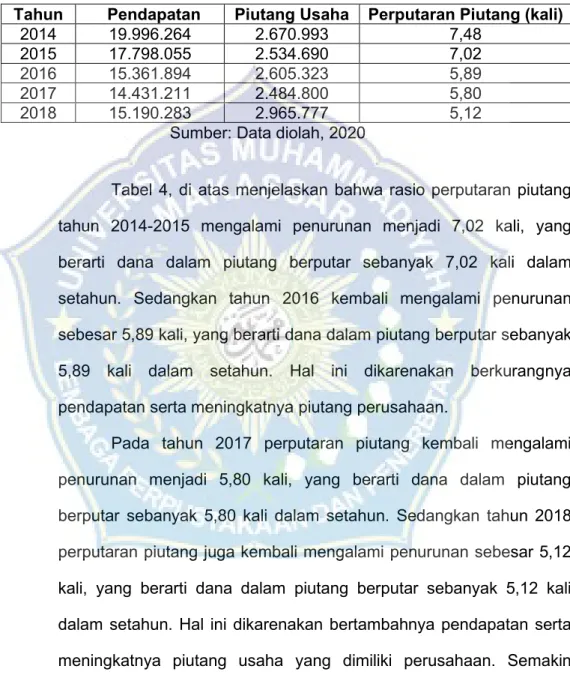

4. Perputaran piutang ... 58

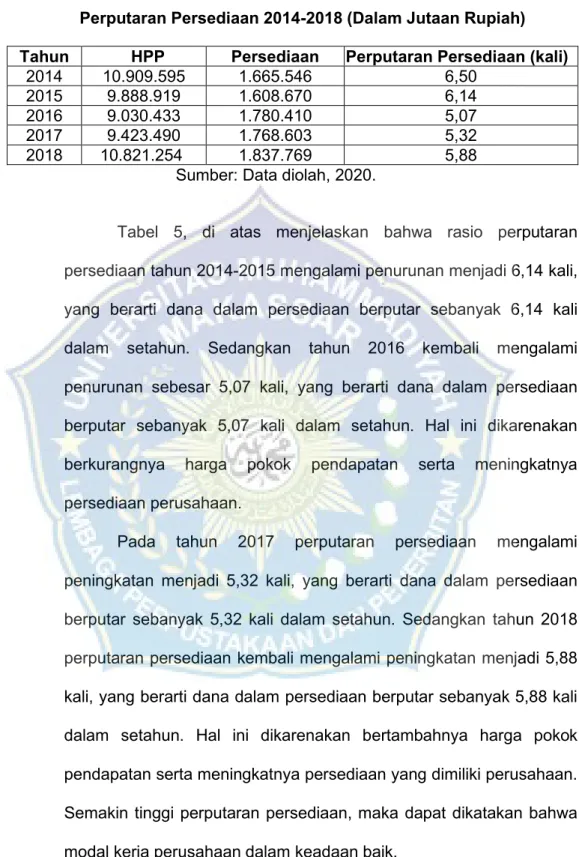

5. Perputaran persediaan ... 60

6. Return On Asset ... 62

7. Hasil analisis SPSS linear berganda ... 64

8. Hasil uji hipotesis simultan ... 66

xv

DAFTAR GAMBAR

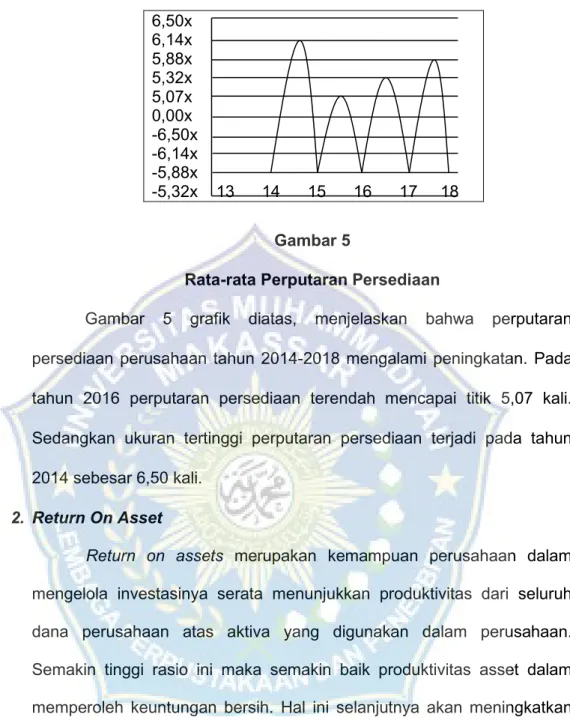

Gambar Halaman

1. Kerangka Pikir……… 41

2. Struktur Organisasi……… 51

3. Rata-rata Perputaran kas………. 57

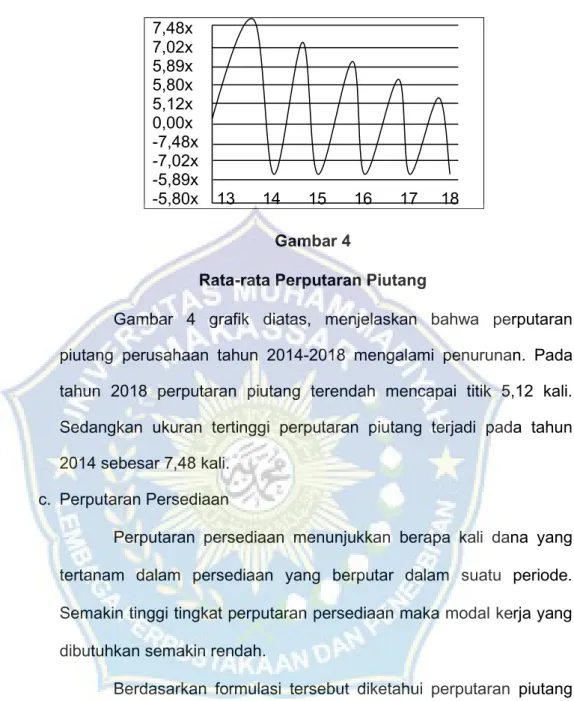

4. Rata-rata Perputaran kas………. 59

5. Rata-rata Perputaran kas………. 61

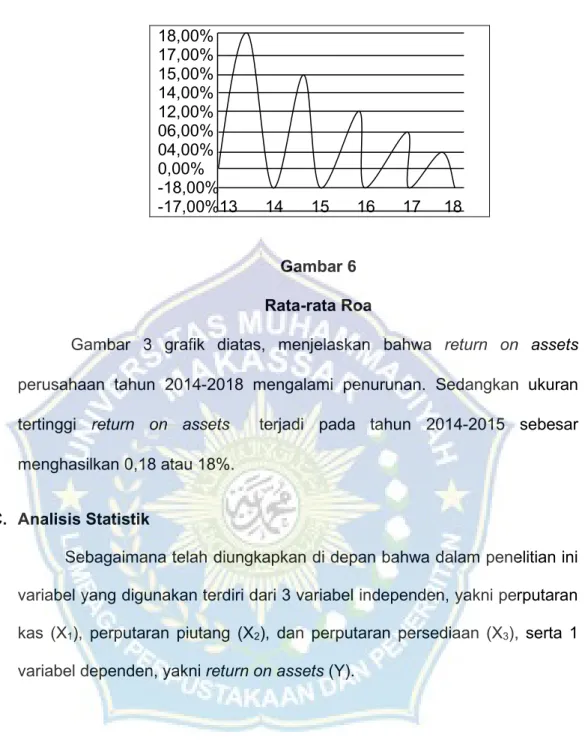

6. Rata-rata ROA……… 63

7. Kurva uji statistik koefisien korelasi……… 69

1 BAB I PENDAHULUAN A. Latar Belakang

Seiring dengan perkembangan teknologi yang semakin maju dan semakin banyak perusahaan yang berkembang menjadi pesaing yang berhasil memasuki pasar internasional. Maka modal merupakan salah satu faktor yang sangat penting dalam sistem proses kegiatan operasi perusahaan sehari-hari. Modal kerja merupakan salah satu komponen penting dalam menjalankan segala aktifitas usahanya, modal kerja yang digunakan diharapkan akan kembali masuk dengan waktu singkat melalui penjualan hasil produksi. Hasil ini dikerjakan modal kerja akan berputar secara terus menerus setiap periodenya dapat dialokasikan kembali untuk membiayai perusahaan setiap tahunnya.

Perusahaan dapat dikatakan efisien dalam menggunakan modal kerja apabila penggunaan modal kerja tersebut mengalami kenaikan dari tahun ketahun, dan sebaiknya apabila tingkat penggunaan modal kerja dari tahun ketahun mengalami penurunan maka perusahaan belum efisien dalam menggunakan modal kerjanya. Penggunaan dana untuk modal kerja dapat diperoleh dari kenaikan aktiva dan menurunnya pasiva. Pengelolaan dan penggunaan dana dapat berjalan dengan baik apabila perusahaan memiliki kontrol yang baik. Mengingat pentingnya dana, maka dalam penggunaan dana harus tepat dan sesuai dengan kebutuhan. Karena baik kelebihan dan kekurangan dana akan dapat mempengaruhi tingkat return on asset perusahaan.

2 Modal kerja merupakan masalah yang sangat penting bagi setiap perusahaan. Modal kerja sangat dibutuhkan untuk membiayai aktivitas operasi perusahaan sehari-hari serta sangat mempengaruhi kontinuitas dari perusahaan itu sendiri.

Tersedianya modal kerja yang segera dapat dipergunakan dalam operasi tergantung pada sifat aktiva lancar yang dimiliki seperti kas (surat berharga lainnya), persediaan dan piutang. Tetapi modal harus cukup jumlahnya dalam arti harus mampu membiayai pengeluaran-pengeluaran atau operasi perusahaan sehari-hari, karena dengan modal kerja yang cukup akan menguntungkan bagi perusahaan, disamping itu juga memungkinkan bagi perusahaan untuk beroperasi secara ekonomis atau efisien.

Dampak tersebut akan memberikan beberapa keuntungan lainnya seperti, melindungi perusahaan terhadap krisis modal kerja karena turunnya nilai dari aktiva lancar, memungkinkan untuk dapat membayar semua kewajiban-kewajiban tetap pada waktunya, menjamin dimilikinya kredit standing perusahaan semakin besar dan memungkinkan bagi perusahaan untuk dapat menghadapi kesulitan keuangan yang akan terjadi, memungkinkan untuk memiliki persediaan dalam jumlah yang cukup untuk dapat melayani para konsumennya, memungkinkan bagi perusahaan untuk dapat beroperasi dengan lebih efisien karena tidak ada kesulitan untuk memperoleh barang atau jasa yang dibutuhkan.

Agar modal kerja dapat digunakan secara efektif dan efisien, maka perlu adanya penyesuaian antara modal kerja yang tersedia dengan kebutuhan operasi perusahaan. Modal kerja sangat erat kaitannya dengan keuntungan atau tingkat profitabilitas perusahaan. Return on asset itu sendiri diukur

3 berdasarkan laba bersih yang diterima oleh perusahaan. Laba bersih menunjukkan jumlah penjualan atau target yang dicapai perusahaan dalam satu tahun atau periode sehingga dapat dijadikan alat ukur terhadap tingkat profitabilitas perusahaan. Kemampuan perusahaan untuk menghasilkan laba selama periode tertentu disebut profitabilitas.

Mengingat modal kerja sangat penting dalam proses atau jalannya suatu usaha, maka diperlukanlah manajemen modal kerja yang baik. Perlu diingat bahwa aktiva lancar dari suatu perusahaan manufaktur jumlahnya akan lebih dari setengah jumlah total aktiva, terlebih lagi perusahaan distribusi jumlahnya pasti akan lebih besar.

Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan untuk mencari keuntungan. Profitabilitas dapat digunakan sebagai tolak ukur untuk menilai keberhasilan dari suatu perusahaan dalam menjalankan usahanya dan juga dapat digunakan sebagai tolak ukur dalam menilai prospek return dari modal yang akan ditanamkan oleh investor, sedangkan bagi perusahaan rentabilitas dapat digunakan untuk menilai kemampuan perusahaan dalam menggunakan modal kerja secara efektif untuk menghasilkan tingkat laba tertentu yang diharapkan dalam setiap tahunnya.

Fenomena PT Indocement Tunggal Prakarsa, Tbk merupakan perusaahan yang bergerak dalam bidang pembuatan semen. Pada proses pembuatan semen pengolahan bahan baku memiliki peranan yang penting karena mempengaruhi kualitas dan karakteristik hasil dari produksi. Hasil produksi yang dihasilkan PT Indocement Tunggal Prakarsa,Tbk ialah semen

4 portland composte cement (PCC) yang biasanya dipakai sebagai bahan pembuatan gedung-gedung tinggi, rumah, jembatan, jalan dan lain-lain.

Persaingan dengan semen lain sangat ketat, maka dari itu perusahaan harus memproduksi semen dengan kualitas yang bagus dibandingkan dengan semen yang lain. Semen yang bermerek portland composte cement (PCC) merupakan semen yang memiliki kualitas yang baik, karena diproduksi dengan teknologi yang canggih pada PT. Indocement Tunggal Prakarsa, Tbk.

Berdasarkan latar belakang ini penulis mengambil sebuah judul “Pengaruh Modal Kerja Terhadap Return On Asset Pada PT. Indocement Tunggal Prakarsa, Tbk Yang Terdaftar Pada Bursa Efek Indonesia (BEI)”. B. Rumusan Masalah

Berdasarkan latar belakang masalah diatas, maka rumusan masalah penelitian ini adalah sebagai berikut:

1. Apakah perputaran kas berpengaruh terhadap return on asset pada PT. Indocement Tunggal Prakarsa, Tbk periode 2014-2018?

2. Apakah perputaran piutang berpengaruh terhadap return on asset pada PT. Indocement Tunggal Prakarsa, Tbk periode 2014-2018?

3. Apakah perputaran persediaan berpengaruh terhadap return on asset pada PT. Indocement Tunggal Prakarsa, Tbk periode 2014-2018?

4. Apakah modal kerja berpengaruh secara simultan terhadap return on asset pada PT. Indocement Tunggal Prakarsa, Tbk periode 2014-2018?

C. Tujuan Penelitian

Berdasarkan yang sudah dirumuskan sebelumnya maka tujuan penelitian adalah sebagai berikut:

5 (ROA) pada. PT. Indocement Tunggal Prakarsa, Tbk periode 2014-2018. 2. Untuk mengetahui pengaruh perputaran piutang terhadap return on asset

(ROA) pada. PT. Indocement Tunggal Prakarsa, Tbk periode 2014-2018. 3. Untuk mengetahui pengaruh perputaran persediaan terhadap return on

asset (ROA) pada. PT. Indocement Tunggal Prakarsa, Tbk periode 2014-2018.

4. Untuk mengetahui pengaruh modal kerja secara simultan terhadap return on asset pada PT. Indocement Tunggal Prakarsa, Tbk periode 2014-2018. D. Manfaat Penelitian

Adapun manfaat penelitian ini adalah sebagai berikut: 1. Manfaat Teoritis

a. Bagi penulis.

Bagi penulis agar dapat meningkatkan pemahaman penulis tentang pengaruh perputaran modal kerja terhadap return on assets pada PT. Indocement Tunggal Prakarsa, Tbk periode 2014-2018.

b. Bagi Pembaca

Penelitian digunakan sebagai bahan penambahan informasi, referensi, serta dapat dijadikan sebagai perbandingan bagi pihak-pihak yang akan melakukan penelitian dengan objek penelitian ataupun judul yang sama. 2. Manfaat Praktis

a. Bagi Pihak Perusahaan

Bagi perusahaan hasil penelitian ini diharapkan agar dapat memberikan informasi dan bahan pertimbangan dalam melakukan investasi yang benar dan juga menjadi bahan acuan bagi pihak manajemen.

6 b. Bagi Pihak Akademik

Bagi akademik, agar dapat dijadikan sebagai referensi dalam menambah informasi untuk melakukan penelitian sejenisnya

7 BAB II

TINJAUAN PUSTAKA A. Manajemen Keuangan

1. Pengertian Manajemen Keuangan

Menurut Sutrisno (2013:3), manajemen keuangan dapat diartikan sebagai semua aktivitas perusahaan yang berhubungan dengan usaha-usaha mendapatkan dana dengan biaya yang murah serta usaha-usaha untuk menggunakan dan mengalokasikan dana tersebut secara efisiensi. Sedangkan Martono dan Hartijo (2014:16), menyatakan bahwa manajemen keuangan atau yang sering pula disebut dengan istilah pembelanjaan adalah seluruh aktivitas perusahaan dalam rangka memperoleh dana, menggunakan dana dan mengelola asset untuk menghasilkan profit.

Menurut Syamsuddin (2015:3), mendefinisikan manajemen keuangan merupakan penerapan prinsip-prinsip ekonomi dalam mengelolah keputusan-keputusan yang menyangkut masalah financial perusahaan. Sedangkan Fahmi (2015:2), mendefinisikan manajemen keuangan merupakan penggabungan dari ilmu dan seni yang membahas, mengkaji dan menganalisis tentang bagaimana seorang manajer keuangan dengan mempergunakan seluruh sumberdaya perusahaan-perusahaan untuk mencari dana, mengelola dana, dan membagi dana dengan tujuan mampu memberikan profit atau kemakmuran bagi para pemegang saham, dimana keputusan keuangan diimplementasikan dalam kegiatan perusahaan 2. Fungsi Manajemen Keuangan

dari tugas dan tanggung jawab seorang manajer atau direktur keuangan. Tugas dan tanggung jawab setiap manajer keuangan antar perusahaan mungkin saja berbeda. Fungsi manajemen keuangan terdiri dari tiga keputusan utama yang harus dilakukan oleh suatu perusahaan, utamanya seorang manajer atau direktur keuangan. Keputusan keuangan ini diimplementasikan dalam kegiatan sehari-hari untuk dapat memperoleh laba.

Menurut Harmono (2013:18), ada macam-macam fungsi manajemen keuangan yaitu :

a. Keputusan Investasi

Keputusan investasi ini menyangkut bagaimana manajer keuangan mengalokasikan dana kedalam bentuk-bentuk investasi yang akan mendatangkan suatu keuntungan dimasa yang akan datang. Hasil dari kebijakan investasi, secara sederhana dapat dilihat pada sisi aktiva neraca perusahaan.

b. Keputusan Pembelanjaan Kegiatan Usaha

Dalam hal ini seorang manajer keuangan juga dituntut untuk mempertimbangkan dan dapat menganalisis kombinasi sumber-sumber pembelanjaan yang ekonomis bagi perusahaan guna membelanjai kebutuhan-kebutuhan investasi serta kegiatan usahanya dalam suatu perusahaan.

B. Laporan Keuangan

1. Pengertian Laporan Keuangan

yang bersangkutan dengan usaha mendapatkan dana yang dibutuhkan oleh perusahaan beserta usaha untuk menggunakan dana tersebut seefisien mungkin. Manajer itu sendiri merupakan seseorang yang mengarahkan orang lain dan bertanggung jawab atas pekerjaan tersebut. perkembangan dalam bidang ini sangat cepat dan penting untuk diterapkan dalam setiap organisasi.

Menurut Suandy (2015:5), laporan keuangan adalah segala aktivitas yang dapat berhubungan dengan perolehan, pendanaan, dan pengelolaan aset dengan beberapa tujuan secara menyeluruh semua. Sedangkan Riyanto (2013:4), laporan keuangan adalah keseluruhan aktivitas yang juga bersangkutan dengan usaha untuk mendapatkan dana dan menggunakan atau mengalokasikan dana tersebut. Jadi dapat disimpulkan bahwa manajemen keuangan adalah aktivitas pemilik dan manajemen perusahaan untuk memperoleh sumber modal yang semurah-murahnya dengan menggunakanya seefektif, seefisien, dan seproduktif mungkin untuk menghasilkan laba.

Dalam upaya untuk membuat keputusan yang rasional, pihak eksternal perusahaan maupun pihak internal perusahaan seharusnya menggunakan suatu alat yang mampu menganalisis laporan keuangan yang disajikan oleh perusahaan yang bersangkutan dalam melihat kondisi keuangan perusahaan.

Munawir (2013:2), mengemukakan bahwa laporan keuangan pada dasarny adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau

aktivitas perusahaan tersebut. Berdasarkan beberapa pendapat, maka laporan keuangan bisa memberi informasi mengenai perusahaan.

2. Jenis-jenis Laporan Keuangan

Suatu perusahaan dapat dikatakan berkembang atau tidak, dapat dilihat dengan cara melihat kondisi keuangannya, sedangkan kondisi keuangan dilihat dari laporan keuangan yang perusahaan tersebut. Beberapa macam laporan keuangan menurut Kasmir (2013:113), yaitu : a. Neraca, yaitu merupakan laporan yang menunjukkan jumlah aktiva

(harta), kewajiban (utang), dan modal perusahaan (ekuitas). Artinya, dari suatu neraca akan tergambar beberapa jumlah harta, kewajiban, dan modal suatu perusahaan. Dalam neraca disajikan berbagai informasi yang berkaitan dengan komponen yang ada dineraca, yaitu meliputi : 1) Jenis-jenis aktiva atau harta (assets) yang dimiliki

2) Jumlah rupiah masing-masing jenis aktiva 3) Jenis-jenis kewajiban atau utang (liability)

4) Jumlah rupiah masing-masing jenis kewajiban atau utang 5) Jenis-jenis modal (equity)

6) Serta jumlah rupiah masing-masing jenis modal

b. Laporan laba rugi, yaitu menunjukkan kondisi usaha suatu perusahaan dalam suatu periode tertentu. Artinya, laporan laba rugi harus dibuat dalam suatu siklus operasi atau periode tertentu guna mengetahui jumlah perolehan pendapatan (penjualan) dan biaya yang telah dikeluarkan, sehingga dapat diketahui perusahaan dalam keadaan laba atau rugi. Adapun informasi yang disajikan perusahaan dalam laporan

laba rugi meliputi :

1) Jenis-jenis pendapatan (penjualan) yang diperoleh 2) Jumlah rupiah dari masing-masing jenis pendapatan. 3) Jumlah keseluruhan pendapatan.

4) Jenis-jenis biaya atau beban dalam suatu periode.

5) Jumlah rupiah masing-masing biaya atau beban yang dikeluarkan dan jumlah keseluruhan biaya yang dikeluarkan.

6) Hasil usaha yang diperoleh dengan mengurangi jumlah pendapatan dan biaya. Selisih ini disebut laba atau rugi.

7) Biaya-biaya yang dikeluarkan untuk mendapatkan hasil tersebut. 8) Penerimaan bersih dikurangi beban periode itu.

9) Total neto.

c. Laporan perubahan modal, yaitu merupakan laporan yang menggambarkan jumlah modal yang dimiliki perusahaan saat ini. Kemudian laporan ini juga menunjukkan perubahan modal serta sebab-sebab berubahnya modal. Informasi yang diberikan dalam laporan perubahan modal meliputi :

1) Jenis-jenis dan jumlah modal yang ada saat ini 2) Jumlah rupiah tiap jenis modal

3) Jumlah rupiah modal yang berubah 4) Sebab-sebab berubahnya modal

5) Jumlah rupiah modal sesudah perubahan

d. Laporan catatan atas laporan keuangan, yaitu merupakan laporan yang dibuat berkaitan dengan laporan keuangan yang disajikan. Laporan ini memberikan informasi tentang penjelasan yang dianggap perlu atas

laporan keuangan yang ada sehingga menjadi jelas sebab penyebabnya. Tujuannya agar pengguna laporan keuangan menjadi jelas akan data yang disajikan.

3. Tujuan Laporan Keuangan

Fahmi (2015:11), mengatakan bahwa tujuan dari laporan keuangan agar para pembuat keputusan tidak menderita kerugian atau paling tidak mampu menghindarkan kerugian yang lebih besar, semua keputusan harus didasarkan pada informasi yang lengkap, realiadle, valid, dan penting. Informasi yang menyajikan karakteristik seperti itu salah satunya adalah laporan keuangan.

Menurut Hanafi (2015:21), tujuan pembuatan dan penyusunan laporan keuangan yaitu:

a. Memberikan informasi tentang jenis dan jumlah aktiva (harta) yang dimiliki perusahaan saat ini.

b. Memberikan informasi tentang jenis dan jumlah kewajiban serta modal c. Memberikan informasi tentang jenis dan jumlah pendapatan

d. Memberikan informasi tentang tentang jumlah biaya dan jenis biaya yang dikeluarkan perusahaan dalam periode tertentu.

e. Memberikan informasi tentang perubahan-perubahan yang terjadi terhadap aktiva, passive, dan modal perusahaan.

f. Memberikan informasi tentang kinerja manajemen perusahaan dalam suatu periode

Menurut Kasmir (2015:12), agar tujuan laporan keuangan tersebut dapat dicapai, maka setiap laporan keuangan harus dapat memenuhi karakteristik kualitatif laporan keuangan sebagai berikut:

a. Dapat dipahami

Kualitas penting informasi yang ditampung dalam laporan keuangan adalah kemudahannya untuk segera dapat dipahami oleh pemakai. b. Relevan

Informasi laporan keuangan perusahaan harus relevan untuk memenuhi kebutuhan pemakai dlam proses pengambilan keputusan.

c. Keandalan

Informasi laporan keuangan harus dapat memiliki kualitas andal jika bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat diandalkan pemakainya sebagai penyajian yang tulus atau jujur dari yang seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan.

d. Dapat dibandingkan

Pemakai harus dapat juga melakukan pembandingan atas laporan keuangan perusahaan antara setiap periode untuk dapat megidentifikasi kecenderungan posisi dan kinerja keuangan.

Dari laporan keuangan akan tergambar kondisi keuangan suatu perusahaan sehinga memudahkan untuk menilai kinerja manajemen suatu perusahaan yang bersangkutan. Penilaian kinerja manajemen akan menjadi patokan atau ukuran berhasil atau tidaknya manajemen kebijakan yang telah digariskan oleh perusahaan. Jadi, dari laporan keuangan tergambar kinerja manajemen masa lalu yang sekaligus merupakan

gambaran kinerja ke depan. Laporan yang disajikan akan dinilai melalui rasio-rasio keuangan yang ada, sehingga akan diketahui kondisi keuangan perusahaan yang sesungguhnya.

4. Pemakai Laporan Keuangan

Laporan keuangan merupakan komoditi yang bermanfaat dan dibutuhkan masyarakat, karena dapat memberikan semua informasi yang dibutuhkan oleh para pemakainya dalam dunia bisnis yang dapat juga menghasilkan keuntungan. Dengan membaca laporan keuangan dengan tepat, seseorang dapat juga melakukan tindakan ekonomi menyangkut lembaga perusahaan yang dilaporkan dan diharapkan akan menghasilkan keuntungan baginya.

Harahap (2015:120), para pemakai laporan keuangan antara lain adalah sebagai berikut :

a. Pemegang Saham

Pemegang saham ini mengetahui kondisi keuangan perusahaan, aset, utang, modal, hasil, biaya dan laba. Pemegang saham ingin melihat prestasi suatu perusahaan dalam pengelolaan manajemen yang diberikan amanah, ingin mengetahui jumlah deviden yang diterima dalam setiap periode, jumlah pendapatan per saham setiap periode, jumlah laba yang ditahan dan ingin mengetahui perkembangan perusahaan dari waktu ke waktu, sebagai perbandingan usaha.

b. Investor

Investor ingin melihat kemungkinan potensi keuntungan yang akan diperoleh dari perusahaan yang dilaporkan dalam laporan keuangan setiap periodenya.

c. Analisis Pasar Modal

Analisis pasar modal ingin mengetahui nilai perusahaan, kekuatan dan posisi keuangan perusahaan.

d. Manajer

Manajer ingin mengetahui situasi ekonomis perusahaan yang dipimpinnya. Seorang manajer selalu dihadapkan oleh seribu satu masalah yang memerlukan keputusan cepat dan setiap saat. Untuk sampai pada keputusan yang tepat, ia harus mengetahui selengkap-lengkapnya kondisi keuangan perusahaan baik posisi semua pos neraca, laba rugi, likuiditasi, rentabilitasi, solvabilitasi, break even point (BEP), laba kotor dan sebagainya.

e. Karyawan dan Serikat Pekerja

Karyawan perlu mengetahui kondisi keuangan perusahaan untuk dapat menetapkan apakah ia masih akan terus bekerja atau pindah dan untuk bisa dapat menilai apakah penghasilan yang diterimanya adil atau tidak.

f. Instansi Pajak

Instansi pajak dapat menggunakan laporan keuangan sebagai ukuran dasar untuk dapat menentukan kebenaran perhitungan pajak, pembayaran pajak, pemotongan pajak, dan restitusi

g. Pemberi Dana (kreditur)

Sama dengan pemegang saham, investor, lender seperti bank, investasi fund, perusahaan leasing, juga ingin mengetahui informasi

tentang situasi dan kondisi perusahaan baik yang sudah diberi pinjaman maupun yang akan diberi pinjaman.

h. Supplier

Laporan keuangan bisa menjadi informasi untuk mengetahui apakah perusahaan layak untuk diberikan fasilitas kredit, seberapa lama akan diberikan dan sejauh mana potensi resiko yang dimiliki perusahaan.

i. Pemerintah atau Lembaga Pengatur Resmi

Pemerintah ingin mengetahui apakah perusahaan telah mengikuti peraturan yang telah ditetapkan.

Selanjutnya Kasmir (2013:14), pihak-pihak yang berkepentingan dalam laporan keuangan adalah pihak internal dan pihak eksternal, antara lain sebagai berikut:

a. Pihak Internal

1) Pihak manajemen, berkepentingan langsung serta sangat juga memerlukan dan membutuhkan informasi keuangan untuk tujuan suatu pengendalian (controlling), pengoordinasian (coordinating) dan perencanaan (planning) suatu perusahaan.

2) Pemilik perusahaan, dengan menganalisis laporan keuangannya pemilik dapat menilai berhasil atau tidaknya manajemen dalam memimpin perusahaann demi tercapainya suatu tujuan awal dalam perusaahaan.

b. Pihak Eksternal

1) Investor, penanam modal dan penasihat mereka berkepentingan dengan risiko yang melekat serta hasil pengembangan dari investasi yang mereka lakukan. Mereka sangat membutuhkan informasi untuk membantu menentukan apakah harus membeli, menahan, atau menjual investasi tersebut. Pemegang saham juga tertarik pada informasi yang memungkinkan mereka untuk menilai kemampuan perusahaan untuk membayar dividen.

2) Kreditur, merasa berkepentingan terhadap pada perusahaan pengembalian/pembayaran kredit yang telah diberikan kepada perusahaan, mereka perlu mengetahui kinerja keuangan.

3) Pemerintah, pemerintah dan berbagai lembaga yang berada dibawah kekuasaannya berkepentingan dengan alokasi sumber daya dan karena itu berkepentingan dengan aktivitas perusahaan. Mereka juga membutuhkan informasi untuk mengatur aktivitas perusahan, menetapkan kebijakan pajak, dan sebagai dasar menyusun statistik pendapatan nasional dan statisti lainnya.

4) Karyawan, karyawan dan kelompok yang mewakili mereka tertarik pada informasi mengenai stabilitas dan profitabilitas perusahaan, tertarik dengan informasi untuk dapat menilai kemampuan perusahaan dalam memberikan balas jasa, imbalan pasca kerja dan kesempatan kerja.

5) Masyarakat, perusahaan mempengaruhi anggota masyarakat dalam berbagai cara. Misalnya: perusahaan dapat memberikan kontribusi

berarti pada perekonomian nasional, termasuk jumlah orang yang dipekerjakan dan perlindungan kepada penanam modal domestik. 6) Pemasok dan kreditor usaha lainnya, pemasok dan kreditor usaha

lainnya tertarik dengan informasi yang memungkinkan mereka untuk memutuskan apakah jumlah yang kewajibannya akan dibayar pada saat jatuh tempo. Kreditor usaha berkepentingan pada perusahaan dalam tenggang waktu yang lebih pendek daripada pemberi pinjaman kecuali kalau sebagai pelanggan utama rnereka adalah bergantung pada system kelangsungan hidup perusahaan dapat memberikan kontribusi berarti pada perekonomian nasional pada umumnya. 7) Pelanggan, para pelanggan berkepentingan dengan informasi

mengenai kelangsungan hidup perusahaan, terutama kalau mereka terlibat dalam perjanjian jangka panjang dengan pada perusahaan.

C. Modal Kerja

1. Pengertian Modal Kerja

Manajemen modal kerja merupakan salah satu aspek yang harus dapat diperhatikan dalam perusahaan. Apabila suatu perusahaan tidak dapat mempertahankan tingkat modal kerja yang memuaskan maka kemungkinan perusahan akan berada dalam keadaan insolvent (tidak mampu membayar kewajiban-kewajiban yang sudah jatuh tempo). Menurut Syamsuddin (2013:201), aktiva lancar harus cukup besar untuk dapat menutupi hutang lancar (hutang jangka pendek) sehingga menggambarkan tingkat keamanan (margin of safety) yang memuaskan.

Menurut Fahmi (2015:26), modal kerja adalah kemampuan suatu perusahaan untuk mengembangkan atau memenuhi kegiatan operasional

perusahaan pada aktiva jangka pendek dalam bentuk kas, surat-surat berharga, piutang dan persedian dikurangi hutang lancar yang digunakan untuk melindungi aktiva lancar. Modal kerja dapat dibagi menurut konsep sebagai berikut:

a. Konsep kuantitatif, modal kerja adalah jumlah keseluruhan dari aktiva lancar yang disebut sebagai modal kerja bruto (gross working capital). b. Konsep kualitatif, modal kerja adalah sebagai aktiva lancar yang

benar-benar digunakan untuk dapat membiayai operasi perusahaan tanpa mengganggu likuiditasnya, dengan kata lain kelebihan aktiva lancar atas hutang lancar yang disebut modal kerja netto (nett working capital). c. Konsep fungsional, modal kerja ditinjau berdasarkan fungsi dalam aktiva

tetap baru, membeli saham dari perusahaan lain (inventasi jangka panjang).

d. Kebijaksanaan pembayaran dividen yang tidak tetap, karena harapan keuangan terus membaik pimpinan perusahaan masih melanjutkan kebijaksanaan dividen seperti tahun-tahun sebelumnya harus tetap dijalankan.

e. Kenaikan tingkat harga, karena kenaikan harga-harga perusahaan mengeluarkan jumlah rupiah lebih banyak untuk mempertahankan volume fisik yang sama.

f. Pelunasan utang yang sudah jatuh tempo, yaitu manajemen tidak menyisihkan sebagian pendapatan bersih untuk utang jangka panjang. g. Sumber modal kerja, modal kerja menurut jenisnya dapat dibedakan

menjadi dua golongan yakni, sebagai berikut :

kerja nominal yang harus tetap ada dalam perusahaan untuk dapat melaksanakan operasinya atau sejumlah modal kerja yang secara terus-menerus diperlukan untuk kelancaran usaha.

2) Bagian modal kerja yang bersifat variabel, yaitu modal kerja yang jumlahnya berubah tergantung pada perubahan keadaan.

Menurut Riyanto (2013:57), yang dimaksud dengan modal kerja adalah keseluruhan hasil dari jumlah aktiva lancar dalam kaitannya dengan hutang lancar. Soediyono (2015:160), menyebutkan bahwa modal kerja dapat merupakan sumber pembiayaan jangka panjang dan yang khusus dapat membiayai kegiatan sehari-hari perusahaan. Sedangkan Munawir (2013:115), modal kerja adalah suatu kelebihan nilai aktiva yang dimiliki oleh perusahaan terhadap seluruh hutang-hutangnya.

Dari berbagai pengertian di atas, maka modal kerja merupakan sejumlah dana yang tertanam untuk membiayai kegiatan operasional perusahaan dan merupakan investasi hasil perusahaan dalam jangka pendek juga hasil atau aktiva lancar, investasi jangka pendek merupakan investasi perusahaan dalam satu periode akutansi. Dalam pembahasan modal kerja menurut Riyanto (2013:57) dikenal 3 (tiga) konsep modal kerja: a. Konsep Kuantitatif

Konsep ini mendasarkan pada kuantitas dari dana yang diperlukan untuk mencukupi kebutuhan perusahaan dalam membiayai operasinya yang bersifat rutin, atau jangka pendek.

b. Konsep Kualitatif.

Dalam konsep ini pengertian modal kerja dikaitkan dengan besarnya jumlah hutang lancar atau hutang yang harus segera dibayar.

Dengan demikian maka sebagian dari aktiva lancar harus disediakan untuk memenuhi kewajiban finansial yang segera harus dilakukan, dimana bagian aktiva lancar ini tidak boleh digunakan untuk membiayai operasi perusahaan untuk menjaga likuiditasnya.

Oleh karena itu, modal kerja menurut konsep ini adalah sebagian dari aktiva lancar yang benar-benar dapat digunakan untuk membiayai operasi perusahaan tanpa mengganggu likuiditasnya yaitu yang merupakan kelebihan aktiva lancar di atas hutang lancar. Modal kerja dalam pengertian ini sering disebut modal kerja neto (net working capital).

c. Konsep Fungsional

Konsep ini mendasarkan pada dasar fungsi dari dana dalam menghasilkan pendapatan (income). Setiap dana yang digunakan dalam sebuah perusahaan dimaksudkan untuk menghasilkan pendapatan dari usaha pokok perusahaan, tetapi tidak semua dana digunakan untuk menghasilkan pendapatan periode ini (current income).

2. Jenis-jenis Modal Kerja

Menurut Riyanto (2013:61), modal kerja digolongkan beberapa jenis: a. Modal Kerja Permanen (Permanent Working Capital)

Modal kerja permanen yaitu modal kerja yang harus tetap ada pada perusahaan untuk dapat menjalani fungsinya atau dengan kata lain modal kerja yang secara terus menerus diperlukan untuk kelancaran usaha. Modal kerja ini terdiri dari :

1) Modal kerja primer (primary working capital), yaitu jumlah modal kerja minimum yang harus ada pada perusahaan untuk menjaga kontinuitas usahanya.

2) Modal kerja normal (normal working capital), yaitu modal kerja yang dibutuhkan untuk menyelenggarakan proses produksi yang normal. b. Modal Kerja Variabel (Variable Working Capital)

Modal kerja variabel adalah modal kerja yang jumlahnya berubah-ubah sesuai dengan perberubah-ubahan keadaan. Modal kerja ini anatara lain terdiri dari :

1) Modal kerja musiman (seasonal working capital), yaitu modal kerja yang jumlahnya berubah-ubah disebabkan oleh fluktuasi musim. 2) Modal kerja siklis (cyclical working capital), yaitu modal kerja yang

jumlahnya berubah-ubah disebabkan oleh fluktuasi konjungtur.

3) Modal kerja darurat (emergency working capital), yaitu modal kerja yang jumlahnya berubah-ubah karena keadaan darurat yang tidak diketahui sebelumnya.

3. Tujuan Modal Kerja

Menurut Kasmir (2013:252), modal kerja memiliki arti yang sangat penting bagi operasional suatu perusahaan. Di samping itu, manajemen modal kerja juga memiliki tujuan tertentu yang hendak dicapai. Oleh karena itu, setiap perusahaan berusaha memenuhi kebutuhan modal kerjanya, agar dapat meningkatkan likuiditasnya. Kemudian, dengan terpenuhi modal kerja, perusahaan juga dapat memaksimalkan perolehan labanya. Perusahaan yang kekurangan modal kerja dapat membahayakan kelangsungan hidup perusahaan yang bersangkutan, akibat tidak dapat

memenuhi likuiditas dan target laba yang diinginkan. Kecukupan modal kerja juga merupakan salah satu ukuran kinerja manajemen.

Kasmir (2013:254), arti penting modal kerja bagi perusahaan, terutama bagi kesehatan keuangan perusahaan, yaitu sebagai berikut:

a. Kegiatan seorang manajer keuangan lebih banyak dihabiskan di dalam kegiatan operasional perusahaan dari waktu kewaktu. Ini merupakan manajemen modal kerja.

b. Investasi dalam aktiva lancar cepat dan sering sekali mengalami perubahan serta cenderung labil. Sedangkan aktiva lancar adalah modal kerja perusahaan, artinya perubahan tersebut akan berpengaruh terhadap modal kerja.

c. Dalam praktiknya sering kali bahwa separuh dari total aktiva merupakan bagian dari aktiva lancar, yang merupakan modal kerja perusahaan. Dengan kata lain, jumlah aktiva lancar sama atau lebih dari 50% dari total aktiva.

d. Bagi perusahaan yang relatif kecil, fungsi modal kerja amat penting. Perusahaan kecil relatif terbatas untuk memasuki pasar dengan modal besar untuk proses jangka panjang. Pendanaan perusahaan lebih mengandalkan pada utang jangka pendek, seperti utang dagang, utang bank satu tahun yang tentunya dapat mempengaruhi modal kerja.

Kasmir (2013:255), tujuan manajemen modal kerja bagi perusahaan adalah :

a. Guna memenuhi kebutuhan likuiditas perusahaan

untuk memenuhi kewajiban pada waktunya

c. Memungkinkan perusahaan untuk memiliki sediaan yang cukup dalam rangka memenuhi kebutuhan pelanggangnya.

d. Memungkinkan perusahaan untuk memperoleh tambahan dana dari para kreditur, apabila rasio keuangannya itu memenuhi syarat.

e. Memungkingkan perusahaan memberikan syarat kredit yang menarik minat pelanggan, dengan kemampuan yang dimilikinya.

f. Guna memaksimalkan kegunaan aktiva lancar guna meningkatkan penjualan dan laba.

g. Melindungi dari apabila terjadi krisis modal kerja akibat turunnya nilai aktiva lancar, serta.tujuan lainnya.

4. Faktor Yang Mempengaruhi Modal Kerja

Menurut Kasmir (2015:256), modal kerja yang dibutuhkan perusahaan harus segera terpenuhi sesuai dengan kebutuhan perusahaan. Namun, terkadang untuk memenuhi kebutuhan modal kerja seperti yang diinginkan tidaklah selalu tersedia. Hal ini disebabkan terpenuhi tidaknya kebutuhan modal kerja sangat tergantung kepada berbagai faktor yang mempengaruhinya. Oleh karena itu, pihak manajemen dalam menjalankan kegiatan operasi perusahaan terutama kebijakan dalam upaya pemenuhan modal kerja harus selalu memerhatikan faktor-faktor tersebut.

Ada beberapa faktor yang mempengaruhi modal kerja, yaitu jenis perusahaan, syarat kredit, waktu produksi, tingkat perputaran sediaan. Jenis kegiatan perusahaan dalam praktiknya meliputi dua macam, yaitu: perusahaan yang bergerak dalam bidang jasa dan non jasa (industri). Kebutuhan modal dalam suatu perusahaan industri lebih besar jika

dibandingkan dengan perusahaan jasa. Di perusahaan industri, investasi dalam bidang kas, piutang, dan sediaan relatif lebih besar jika dibandingkan dengan perusahaan jasa. Oleh karena itu, jenis kegiatan perusahaan sangat menentukan kebutuhan akan modal kerja suatu perusahaan.

5. Pengelolaan Modal Kerja

Modal kerja selalu dalam keadaan operasi atau berputar dalam perusahaan selama perusahaan yang bersangkutan dalam keadaan usaha. Periode perputaran modal kerja (working capital turnover period) saat dimulai pada saat kas diinvestasikan dalam komponen-komponen modal kerja sampai pada saat kembali lagi menjadi kas.

Semakin pendek suatu periode tersebut berarti semakin cepat perputaran modal kerja dan efisiensi penggunaan modal kerja perusahaan tinggi. Sebaliknya semakin panjang periode perputaran modal kerja berarti semakin lambat perputaran modal kerja dan efisiensi penggunaan modal kerja perusahaan rendah. Apabila suatu saldo yang kas yang besar dapat juga mempengaruhi perputaran suatu modal kerja dalam perusahaan. Lama suatu periode perputaran modal kerja tergantung kepada berapa lama periode perputaran dari masing-masing komponen dari modal kerja tersebut Riyanto, (2013:61).

Untuk menilai efisiensi modal kerja dapat digunakan rasio antara total penjualan dengan jumlah modal kerja rata-rata yang sering disebut working capital turnover (perputaran modal kerja). Rasio ini menunjukkan hubungan antara modal kerja dengan penjualan yang dapat diperoleh perusahaan untuk tiap rupiah modal kerja. Perputaran modal kerja yang rendah

menujukkan adanya kelebihan modal kerja yang mungkin disebabkan rendahnya perputaran persediaan, piutang atau adanya saldo kas yang terlalu besar.

Perputaran modal kerja menurut Riyanto (2013:64), antara lain sebagai berikut:

a. Perputaran Kas (Cash Turnover)

Kas adalah merupakan unsur modal kerja yang paling tinggi tingkat likuiditasnya. Makin besar jumlah yang ada dalam perusahan berarti makin tinggi tingkat likuiditasnya. Ini berarti suatu perusahaan mempunyai resiko yang lebih kecil dalam memenuhi suatu kewajiban finansialnya. Tetapi tidak berarti bahwa perusahaan harus mempertahankan uang kas dalam jumlah yang relatif besar, karena makin besar kas makin banyak uang yang menganggur sehingga akan memperkecil profitabilitas.

Menurut Rudianto (2016:206), kas adalah suatu alat pembayaran yang dimiliki perusahaan dan siap digunakan untuk investasi maupun menjalankan operasi perusahaan setiap saat dibutuhkan. Karena itu kas mencakup semua alat-alat pembayaran yang dapat dimiliki sebuah perusahaan yang dapat disimpan didalam perusahaan maupun juga di bank dan siap digunakan.

Menurut Firdaus (2016:125), yang dimaksud dengan kas adalah uang kas yang ada di perusahaan dan uang yang disimpan di bank, yang siap dan bebas dipergunakan untuk membiayai kegiatan umum perusahaan. Sedangkan menurut Kamaruddin (2017:61), kas adalah nilai uang kontan yang ada dalam perusahaan beserta pos-pos lain

yang dalam jangka waktu dekat dapat diuangkan sebagai alat pembayaran kebutuhan financial, yang mempunyai sifat yang paling tinggi tingkat likuiditasnya.

Jumlah kas pada suatu saat dapat dipertahankan dengan cara besarnya jumlah aktiva lancar dan hutang lancer, jumlah kas yang ada dalam perusahaan hendaknya tidak kurang dari 5% sampai 10% dari jumlah aktiva lancar. Jumlah kas dapat pula dihubungkan hasil dengan jumlah penjualan. Perbandingan hasil antara penjualan dengan jumlah rata-rata kas menggambarkan tingkat perputaran kas (cash turnover). Perputaran kas merupakan kemampuan kas dalam menghasilkan pendapatan sehingga dapat dilihat berapa kali uang kas berputar dalam satu periode.

Menurut Hanafi dan Halim (2013:111), perputaran kas dapat dihitung dengan menggunakan rumus penjualan bersih dibagi rata-rata kas per tahunnya. Karena itu kas mencakup semua alat-alat pembayaran yang dapat dimiliki sebuah perusahaan yang dapat disimpan dalam jangka waktu tertentu.

Semakin tinggi perputaran kas akan semakin baik, karena semakin tinggi efisiensi penggunaan kasnya. Akan tetapi cash turnover yang berlebih-lebihan tingginya dapat berarti bahwa jumlah kas yang tersedia terlalu kecil untuk volume penjualan jadi dapat berdampak pada kas suatu perusahaan.

b. Perputaran Piutang (Receivables Turnover)

Setiap pemimpin perusahaan harus selalu menginginkan penjualan barang dagangannya dibayar secara tunai. Namun dilain pihak penjualan secara kredit justru memberi tambahan laba usaha.

Menurut Fees dan Warren (2018:356), jenis-jenis piutang yang dialih bahasakan oleh Amanugrahani dan Hendrawan. diklasifikasikan sebagai berikut :

1) Piutang Usaha

Transaksi paling umum yang dapat menciptakan piutang adalah penjualan barang dagang atau suatu jasa secara kredit. Piutang dicatat dengan mendebit akun piutang usaha. Piutang usaha dapat diklasifikasikan di neraca sebagai aktiva lancar.

2) Wesel Tagih

Wesel tagih (notes receivable) adalah jumlah yang dapat terutang bagi pelanggan disaat perusahaan telah menerbitkan surat utang formal. Sepanjang wesel tagih diperkirakan dan akan tertagih dalam proses setahun, maka biasanya diklasifikasikan dalam neraca sebagai aktiva lancar.

3) Piutang Lain-lain

Piutang lain-lain biasanya disajikan secara terpisah dalam neraca. Jika piutang ini diharapan akan tertagih dalam satu tahun, maka piutang tersebut diklasifikasikan sebagai aktiva lancar. Jika penagihannya lebih dari satu tahun, maka piutang ini diklasifikasikan sebagai aktiva tidak lancar dan dilaporkan dibawah judul investasi.

Piutang lain-lain (other receivable) meliputi piutang bunga, piutang pajak, dan piutang dari pejabat atau karyawan perusahaan.

Menurut Husnan dan Pudjiastuti (2014:67), perputaran piutang dapat dihitung dengan menggunakan rumus penjualan kredit dibagi rata-rata piutang tiap tahunnya. Dimana dalam perputaran piutang proses penagihan menjadi hal yang paling penting.

Perputaran piutang dalam suatu perusahaan tergantung dan bagaimana sebuah perusahaan mengaturnya. Semakin besar tingkat perputaran piutang menandakan semakin singkat waktu antara piutang tercipta karena penjualan kredit dengan pembayaran piutang maka semakin baik begitu pula sebaliknya.

c. Perputaran Persediaan (Inventory Turnover)

Menurut Wibowo dan Arif (2018:144) definisi persediaan adalah sebagai asset berwujud yang diperoleh perusahaan dan yang diperoleh untuk diproses lebih dulu dan dijual. Sedangkan menurut Ristono (2015:11), dapat diartikan sebagai barang-barang yang disimpan untuk dapat digunakan atau dijual pada masa atau periode yang akan datang. Persediaan terdiri dari persediaan bahan baku, persediaan bahan setengah jadi, dan persediaan barang jadi, semua persediaan hanya untuk kebutuhan mendesak.

Menurut Kasmir (2015:160), mendefinisikan bahwa persediaan adalah nama yang diberikan untuk barang-barang baik yang dibuat atau dibeli untuk dijual kembali dalam bisnis normal. Jadi persediaan merupakan sejumlah barang yang disediakan dan bahan-bahan yang terdapat dalam perusahaan untuk proses produksi, serta barang-barang

atau produk jadi yang disebabkan untuk memenuhi permintaan dari konsumen atau langganan setiap waktu.

Persediaan merupakan salah satu unsur yang penting dalam perusahaan karena jumlah persediaan akan menentukan atau mempengaruhi kelancaran produksi serta efektivitas dan efesiensi perusahaan. Persediaan barang yang terdapat di dalam perusahaan dapat dibedakan atau dikelompokkan menurut jenis dan posisi barang tersebut dalam urutan pengerjaan produk.

Dalam perusahaan manufaktur dan perusahaan dagang menurut Mulyadi (2017:353), persediaan terdiri dari perusahaan manufaktur: 1) Persediaan barang jadi

2) Persediaan produk dalam proses 3) Persediaan bahan baku

4) Persediaan penolong

5) Persediaan bahan habis pakai pabrik 6) Persediaan suku cadang.

Inventory atau persediaan merupakan juga prioritas yang utama dari modal kerja merupakan aktiva yang selalu dalam keadaan berputar, di mana secara terus menerus mengalami perubahan. Masalah investasi dalam inventory merupakan masalah pembelanjaan aktif, seperti halnya investasi dalam aktiva-aktiva lainnya. Masalah penentuan besar investasi atau alokasi modal dalam inventory mempunyai efek yang berdampak langsung terhadap semua keuntungan perusahaan. Perputaran persediaan (inventory turnover) yang terjadi dengan membandingkan antara harga pokok penjualan (HPP) dengan nilai

membandingkan rata-rata persediaan yang dimiliki, Munawir, (2013:98), dapat dinyatakan dengan rumus harga pokok penjualan dibagi dengan rata-rata persediaaan tiap tahunnya.

Perputaran persediaan menunjukkan berapa kali dana yang tertanam dalam persediaan yang berputar dalam suatu periode. Semakin tinggi tingkat perputaran persediaan tersebut maka jumlah modal kerja yang dibutuhkan (terutama yang harus diinvestasikan dalam persediaan) semakin rendah.

Semakin tinggi tingkat perputaran persediaan akan memperkecil risiko terhadap kerugian yang disebabkan karena penurunan harga atau karena perubahan selera konsumen, di samping itu akan menghemat ongkos penyimpanan dan pemeliharaan terhadap persediaan tersebut. Barang-barang yang disimpan untuk digunakan atau dijual pada masa atau periode yang akan dating terdiri dari persediaan bahan baku, persediaan bahan setengah jadi, dan persediaan barang jadi.

Berdasarkan dari pendapat ahli, maka dapat dikatakan persediaan merupakan sejumlah barang yang disediakan dan bahan-bahan yang terdapat dalam perusahaan untuk proses produksi.

D. Return On Assets (ROA)

1. Pengertian Return On Assets

Return On Asset (ROA) yang semakin meningkat memperlihatkan kinerja perusahaan yang semakin baik dan para pemegang saham akan memperoleh keuntungan dari deviden yang diterima semakin meningkat.

Menurut Hanafi (2015:27), return on assets merupakan rasio keuangan perusahaan yang berhubungan dengan profitabilitas mengukur

kemampuan perusahaan menghasilkan keuntungan atau laba pada tingkat pendapatan, aset dan modal saham tertentu. Sedangkan Mardiyanto (2014:196), return on assets (ROA) adalah rasio yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba yang berasal dari aktivitas investasi.

Kasmir (2015:120), rasio ini dapat digunakan untuk mengukur kemampuan manajemen dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin besar return on assets, semakin besar pula tingkat keuntungan yang dicapai oleh perusahaan tersebut dan semakin baik pula posisi perusahaan tersebut dari segi penggunaan aset. Sedangkan Sawir (2014:196), return on assets (ROA) adalah rasio yang digunakan untuk mengukur keuntungan bersih yang diperoleh dari penggunaan aktiva. Dengan kata lain, semakin tinggi rasio ini maka semakin baik produktivitas asset dalam memperoleh keuntungan bersih. Hal ini selanjutnya akan meningkatkan daya tarik perusahaan kepada investor. Peningkatan daya tarik perusahaan menjadikan perusahaan tersebut semakin diminati oleh investor, karena tingkat pengembalian atau deviden akan semakin besar. Hal ini juga akan berdampak pada harga saham dari perusahaan tersebut di pasar modal yang akan semakin meningkat sehingga return on assets akan berpengaruh terhadap harga saham perusahaan. Adapun rumus yang digunakan return on assets menurut Harahap (2015:43) adalah sebagai berikut :

ROA =

Laba Tahun Berjalan

Total Aktiva

2. Keunggulan dan Kelemahan Return On Assets

Menurut Munawir (2013:91), keunggulan dari return on asset, adalah sifatnya yang menyeluruh. Apabila perusahaan sudah menjalankan praktek akuntansi yang baik dengan menggunakan teknik analisa ROA dapat mengukur efisiensi penggunaan modal kerja, efisiensi produksi dan efisiensi bagian penjualan. Sedangkan menurut Syamsuddin (2013:58), kelebihan atau keunggulan return on assets adalah selain berguna sebagai alat kontrol, untuk keperluan perencanaan juga sebagai sistem control langsung. Misalnya ROA dapat dipergunakan sebagai dasar pengambilan keputusan apabila perusahaan akan melakukan ekspansi.

Adapun Kelemahan return on assets (ROA) menurut Munawir (2013:92), adalah terletak pada adanya fluktuasi nilai dari uang (daya belinya) suatu mesin atau perlengkapan tertentu yang dibeli dalam keadaan inflasi nilanya berbeda dengan kalau dibeli pada waktu tidak ada inflasi, dan hal ini akan berpengaruh dalam menghitung investment turnover dan profit margin. Sedangkan Syamsuddin (2013:59), mengenai kelemahan return on assets (ROA) adalah sulit membandingkan rate of return suatu perusahaan dengan perusahaan lain, karena perbedaan praktek akuntansi antar perusahaan dan analisa return on assets (ROA) saja tidak dapat dipakai untuk membandingkan antara dua perusahaan atau lebih dengan memperoleh hasil yang memuaskan.

E. Hubungan Modal Kerja Terhadap Return On Assets (ROA)

Menurut Kasmir (2015:196), untuk mengukur tingkat keuntungan perusahaan itu sendiri bisa digunakan rasio keuntungan atau rasio profitabilitas yang dikenal juga dengan nama rasio rentabilitas. Sedangkan

James (2015:308), untuk mengukur modal kerja terhadap return on assets bagi perusahaan distribusi, jumlahnya bahkan lebih besar dimana tingkat aktiva lancar yang berlebih dapat dengan mudah membuat perusahaan merealisasi pengembalian atas investasi yang rendah begitupun sebaliknya. Oleh karena itu di dalam laporan keuangan akan terlihat bagaimana posisi keuangan dan kekuatan modal kerja dalam meningkatkan profitabilitas perusahaan setiap periodenya.

Menurut Sartono (2015:393), modal kerja berbeda dengan metode keterkaitan dana, karena metode in menentukan kebutuhan modal kerja dengan memperhatikan elemen pembentuk modal kerja itu sendiri seperti kas, piutang dan persediaan kemudian utuk mengukur dan menghitung modal kerja digunakan antara lain: aktiva lancar dan hutang lancar. Sedangkan Syamsuddin (2015:63), juga mengemukakan bahwa return on assets merupakan suatu kemampuan perusahaan secara keseluruhan dalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia di dalam perusahaan dan dengan mengetahui ROA, barulah dapat dinilai apakah perusahaan telah efisien dalam menggunakan aktiva perusahaan tersebut dalam kegiatan operasi untuk menghasilkan keuntungan.

F. Penelitian Terdahulu

Dalam rangka menunjang penelitian maka perlu juga dilakukan peninjauan terhadap penelitian berkaitan pengaruh modal kerja terhadap return on assets yang terkait dengan topik penelitian tersebut yang telah dilakukan sebelumnya.

Tabel 1

Penelitian Terdahulu

No Peneliti Judul Penelitian Variabel/ Metode Penelitian Hasil 1. Irmam Deny (2015) Pengaruh Perputaran Kas, Perputaran Piutang Dan Perputaran Persediaan Perusahaan Terhadap Return On Assets (Roa) Pada Perusahaan Manufaktur - Perputaran Kas (X1) - Perputaran Piutang (X2) - Perputaran Persediaan (X3) - Variabel Y Return On Assets. - Metode Regresi Berganda - Terdapat pengaruh secara simultan antara perputaran kas, perputaran piutang, perputaran persediaan terhadap return on assets. 2. Oktary Budiansya h, Yancik Syafitri, Cheryya (2015) Pengaruh Perputaran Kas, Perputaran Piutang, dan Perputaran Persediaan Terhadap Profitabilitas - Perputaran Kas (X1) - Perputaran Piutang (X2) - Perputaran Persediaan (X3) - Variabel Y Return On Assets. - Metode Regresi Berganda - Terdapat pengaruh secara simultan antara perputaran kas, perputaran piutang, perputaran persediaan terhadap return on assets. 3. Neneng Septian (2018) Pengaruh Perputaran Kas, Perputaran Piutang, dan Perputaran Persediaan Terhadap Profitabilitas - Perputaran Kas (X1) - Perputaran Piutang (X2) - Perputaran Persediaan (X3) - Variabel Y Return On Assets. - Metode Regresi Berganda -Terdapat pengaruh secara simultan antara perputaran kas, perputaran piutang, perputaran persediaan terhadap return on assets. 4. Eka Ayu Rahayu/ Joni Susilo Wibowo (2014 Pengaruh Perputaran Kas, Perputaran Piutang Dan Perputaran Persediaan Terhadap Profitabilitas Perusahaan erputaran Kas (X1) - Perputaran Piutang (X2) - Perputaran Persediaan (X3) - Variabel Y Return On Assets. - Metode Regresi Berganda Terdapat pengaruh secara simultan antara perputaran kas, perputaran piutang, perputaran persediaan terhadap return on

5. Rika Ayu Nurafika (2018) Pengaruh Perputaran Kas, Perputaran Piutang Dan Perputaran Persediaan Terhadap Profitabilitas Perusahaan Semen -Perputaran Kas (X1) - Perputaran Piutang (X2) - Perputaran Persediaan (X3) - Variabel Y Return On Assets. - Metode Regresi Berganda - Hasil penelitian menunjukkan bahwa variabel perputaran piutang berpengaruh negatif terhadap variabel profitabilitas, perputaran kas dan perputaran persediaan berpengaruh positif signifikan terhadap profitabilitas. 6. Dede Rohiman (2017) Pengaruh Modal Kerja Terhadap Profitabilitas Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia -Perputaran Kas (X1) - Perputaran Piutang (X2) - Perputaran Persediaan (X3) - Variabel Y Return On Assets. - Metode Regresi Berganda - Hasil penelitian menunjukkan bahwa terdapat pengarug secara simultan antara modal kerja terhadap profitabilitas. 7. Mohamad Tejo Suminar (2013) Pengaruh Perputaran Persediaan, Perputaran Piutang Dan Perputaran Kas Terhadap Profitabilitas Pada Perusahaan Sektor Industri Barang Konsumsi Yang Terdaftar Di BEI. Perputaran Kas (X1) - Perputaran Piutang (X2) - Perputaran Persediaan (X3) - Variabel Y Return On Assets. - Metode penelitan Regresi Berganda - Hasil penelitian menunjukkan bahwa variabel perputaran piutang berpengaruh negatif tidak signifikan terhadap variabel profitabilitas, perputaran kas dan perputaran persediaan berpengaruh positif signifikan terhadap profitabilitas. 8. A. Ifayani Haanurat (2013) Pengaruh Karakteristik Perusahaan Dan Ekonomi Makro Terhadap Return Saham Syariah Yang Listing Di Jakarta Islamic Index - EPS(X1) - DRE(X2) - ROA(X3) - CR(X4) - Inflsi(X5) - Kurs(X6) - Variabel Y Return saham syariah. - Metode penelitan Regresi Linier Berganda - Hasil penelitian menunjukkan bahwa secara parsial variable independen ROA dan kurs valuta asingberpengaruh positif yang signifikan terhadap return saham syariah.sementatra itu tingkat inflasi berpengaruh negatif yang signifikan terhadap return saham syariah. Variabel EPS, DER, dan CR terbukti tidak

berpengaruh signifikan terhadap return saham syariah serta hasil penelitian ini menunjukkan bahwa inflasi merupakan variable yang paling dominan mempengaruhi return saham syariah. 9. Andi Zulfikar Syukriadi (2014) Pengaruh Perputaran Persediaan, Perputaran Piutang Dan Perputaran Kas Terhadap Profitabilitas Pada Perusahaan Perusahaan Konstruksi Dan Listing Yang Terdaftar Di BEI Perputaran Kas (X1) - Perputaran Piutang (X2) - Perputaran Persediaan (X3) - Variabel Y Return On Assets. - Metode penelitan Regresi Berganda - Terdapat pengaruh secara simultan antara perputaran kas, perputaran piutang, perputaran persediaan terhadap return on assets. 10. Yoyon Supriadi/ Fani Fazriani (2014) Pengaruh Modal Kerja Terhadap Profitabilitas Pada PT. Timah Antam Perputaran Kas (X1) - Perputaran Piutang (X2) - Perputaran Persediaan (X3) - Variabel Y Return On Assets. - Metode penelitan Regresi Berganda - Terdapat pengaruh secara simultan antara perputaran kas, perputaran piutang, perputaran persediaan terhadap return on

assets.

Sumber: Irmam Deny (2015), Oktary Budiansyah/Yancik Syafitri/Cherrya (2015), Neneng Septian (2018), Eka Ayu Rahayu/Joni Susilo Wibowo (2014), Rika Ayu Nurafika (2018), Dede Rohiman (2017), Mohamad Tejo Suminar (2013), A. Ifayani Haanurat (2013), Andi Zulfikar Syukriadi (2014), dan Yoyon Supriadi/Fani Fazriani (2014).

Peneliti Irmam Deny. Jenis karya ilmiah jurnal 2015. Judul penelitian Pengaruh Perputaran Kas, Perputaran Piutang Dan Perputaran Persediaan Perusahaan Terhadap Return On Assets (Roa) Pada Perusahaan Manufaktur. Metode analisis yang digunakan adalah analisis regresi berganda. Hasil

penelitian menunjukkan terdapat pengaruh secara simultan antara modal kerja terhadap return on assets.

Peneliti Oktary Budiansyah, Yancik Safitri, dan Cherrya. Jenis karya ilmiah jurnal 2015. Judul penelitian Pengaruh Perputaran Kas, Perputaran Piutang, dan Perputaran Persediaan Terhadap Profitabilitas. Hasil penelitian menunjukkan terdapat pengaruh secara simultan antara modal kerja terhadap return on assets. Kemudian secara parsial, perputaran kas dan perputaran piutang tidak berpengaruh terhadap profitabilitas. Hanya variabel perputaran persediaan yang memiliki pengaruh signifikan terhadap profitabilitas.

Peneliti Neneng Septian. Jenis karya ilmiah jurnal 2018. Judul penelitian Pengaruh Perputaran Kas, Perputaran Piutang Dan Perputaran Persediaan Terhadap Profitabilitas Perusahaan. Hasil penelitian menunjukkan terdapat pengaruh secara simultan antara perputaran kas, perputaran piutang dan perputaran persediaan terhadap profitabilitas.

Peneliti Eka Ayu Rahayu dan Joni Susilo Wibowo. Jenis karya ilmiah jurnal 2014. Judul penelitian Pengaruh Perputaran Kas, Perputaran Piutang Dan Perputaran Persediaan Terhadap Profitabilitas Perusahaan. Hasil penelitian menunjukkan terdapat pengaruh secara simultan antara perputaran kas, perputaran piutang dan perputaran persediaan terhadap profitabilitas.

Peneliti Rika Ayu Nurafika. Jenis karya ilmiah jurnal 2018. Judul penelitian Pengaruh Perputaran Kas, Perputaran Piutang Dan Perputaran Persediaan Terhadap Profitabilitas Perusahaan Semen. Hasil penelitian menunjukkan bahwa variabel perputaran piutang berpengaruh negatif tidak signifikan terhadap variabel profitabilitas, perputaran kas dan perputaran persediaan berpengaruh positif signifikan terhadap profitabilitas.

Peneliti Dede Rohiman. Jenis karya ilmiah jurnal 2017. Judul penelitian Pengaruh Modal Kerja Terhadap Profitabilitas Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia. Hasil penelitian menunjukkan bahwa terdapat pengarug secara simultan antara modal kerja terhadap profitabilitas.

Peneliti Mohamad Tejo Suminar. Jenis karya ilmiah jurnal 2013. Judul penelitian Pengaruh Perputaran Persediaan, Perputaran Piutang Dan Perputaran Kas Terhadap Profitabilitas Pada Perusahaan Sektor Industri Barang Konsumsi Yang Terdaftar Di BEI. Hasil penelitian menunjukkan terdapat pengaruh secara simultan perputaran persediaan, perputaran piutang dan perputaran kas terhadap profitabilitas.

Peneliti A. Ifayani Haanurat. Jenis karya ilmiah jurnal 2013. Judul penelitian Pengaruh Karakteristik Perusahaan Dan Ekonomi Makro Terhadap Return Saham Syariah Yang Listing Di Jakarta Islamic Index. Hasil penelitian menunjukkan bahwa secara parsial variable independen ROA dan kurs valuta asingberpengaruh positif yang signifikan terhadap return saham syariah.sementatra itu tingkat inflasi berpengaruh negatif yang signifikan terhadap return saham syariah. Variabel EPS, DER, dan CR terbukti tidak berpengaruh signifikan terhadap return saham syariah serta hasil penelitian ini menunjukkan bahwa inflasi merupakan variable yang paling dominan mempengaruhi return saham syariah.

Peneliti Andi Zulfikar Syukriyadi. Jenis karya ilmiah jurnal 2014. Judul penelitian Pengaruh Perputaran Persediaan, Perputaran Piutang Dan Perputaran Kas Terhadap Profitabilitas Pada Perusahaan Konstruksi Dan Listing Yang Terdaftar Di BEI. Hasil penelitian menunjukkan terdapat pengaruh secara simultan perputaran persediaan, perputaran piutang dan