38 | P a g e

PENGARUH KEPEMILIKAN INSTITUSIONAL, KEBIJAKAN HUTANG, KEPUTUSAN

INVESTASI, DAN PROFITABILITAS TERHADAP NILAI PERUSAHAAN

Rista Tri Anggita

1,

2Risal Rinofah,

3Pristin Prima Sari

1,2,3Fakultas Ekonomi, Universitas Sarjanawiyata Tamansiswa, Yogyakarta

[email protected], 2[email protected], 3[email protected]

Received: 14 Januari 2021; Accepted: 08 Februari 2021; Published: 25 Februari 2021

Abstract (Indonesia)

Tujuan penelitian ini adalah untuk membahas mengenai pengaruh kepemilikan institusional, kebijakan hutang, keputusan investasi terhadap nilai perusahaan manufaktur subsektor food and beverage di Bursa Efek Indonesia (BEI) periode 2015-2019. Nilai Perusahaan yang tinggi merupakan salah satu tujuan dari perusahaan. Nilai perusahaan merupakan persepsi investor mengenai tingkat keberhasilan perusahaan yang sering dikaitkan dengan harga saham. Nilai perusahaan yang tinggi menjadi tolak ukur bagi kemakmuran para pemegang saham. Penelitian ini mengunakan metode purposive sampling untuk pengambilan sampel. Data diperoleh dari laporan tahunan yang terdapat di Bursa Efek Indonesia, diperoleh jumlah sampel sebanyak 11 sampel. Hasil analisis menunjukkan bahwa kepemilikan institusional (INST) berpengaruh positif signifikan terhadap nilai perusahaan (PBV), kebijakan hutang (DER) berpengaruh negatif signifikan terhadap nilai perusahaan, keputusan investasi (PER) berpengaruh positif terhadap nilai perusahaan (PBV), dan profitabilitas (ROE) berpengaruh positif terhadap nilai perusahaan (PBV). Penelitian ini mampu diimplementasikan oleh para calon investor sebagai indikator sebelum melakukan investasi.

Kata kunci: Kepemilikan Institusional; Kebijakan Hutang; Keputusan Investasi; Profitabilitas; Nilai Perusahaan

Abstract (English)

The purpose of this study is to discuss the effect of institutional ownership, debt policy, investment decisions on the value of the food and beverage sub-sector manufacturing companies on the Indonesia Stock Exchange (BEI) for the 2015-2019 period. High corporate value is one of the goals of the company. Firm value is the investor's perception of the company's trust level that believes in stock prices. High corporate value becomes a measure for the prosperity of shareholders. The study used purposive sampling method for sampling. Data obtained from the annual reports contained in the Indonesia Stock Exchange, the number of samples is 11 samples. The results of the analysis show that institutional ownership (INST) has a significant positive effect on firm value (PBV), debt policy (DER) has a significant negative effect on firm value, investment decisions (PER) have a positive effect on firm value (PBV), and profitability (ROE) positive effect on firm value (PBV). This research can be implemented by potential investors as an indicator before making an investment.

39 | P a g e LATAR BELAKANG MASALAH

Dengan semakin berkembangnya dunia usaha saat ini menyebabkan banyak perusahaan yang berlomba-lomba meningkatkan kualitas perusahaannya agar mampu bersaing dalam pasar dan menarik hati konsumen. Berbagai cara dilakukan untuk menjadi yang terbaik. Keberhasilan suatu perusahaan hanya mampu dicapai dengan manajemen yang baik, salah satu caranya yaitu meningkatkan nilai perusahaan, kemakmuran pemilik perusahaan dan harga pasar sahamnya. Dengan demikian, perusahaan harus memiliki perencanaan strategis mengenai aspek keuangannya (Yuliati, 2011).

Nilai perusahaan akan tercermin dari harga saham. Semakin tinggi harga saham maka semakin tinggi pula nilai perusahaan. Nilai perusahaan menggambarkan keadaan atau kondisi dari suatu perusahaan. Nilai perusahaan yang tinggi merupakan keinginan investor karena menggambarkan bahwa kemakmuran pemegang saham juga tinggi. Ada beberapa faktor yang mempengaruhi nilai perusahaan. Dalam penelitian ini ada 4 faktor yang mempengaruhi nilai perusahaan yaitu : kepemilikan institusional, kebijakan hutang, keputusan investasi, dan profitabilitas.

Terdapat hubungan yang positif antara kepemilikan institusional dan nilai perusahaan (Sukirni, 2012). Kebijakan hutang berpengaruh negatif dan signifikan terhadap nilai perusahaan (Listiadi, 2014) dan Pracihara (2016). Hasil temuan penelitian bahwa keputusan investasi berpengaruh positif signifikan terhadap nilai perusahaan (Abdillah, 2012). Hasil temuan penelitian bahwa profitabilitas berpengaruh positif signifikan terhadap nilai perusahaan (Abdillah, 2012) dan (Ulya, 2014).

TINJAUAN PUSTAKA Teori Agensi

Teori Agency dari Jensen dan Meckling pada tahun 1976, yang menyatakan bahwa manajemen merupakan agen dari pemegang saham, pemilik perusahaan, para pemegang saham berharap agen akan bertindak atas kepentingan mereka sehingga dapat mendelegasikan wewenang kepada agen untuk dapat melakukan fungsinya dengan baik, manajemen harus diberi insentif dan pengawasan yang memadai (Ustiani, 2015). Pengawasan dapat dilakukan melalui cara-cara seperti pengikatan agen, pemeriksaan laporan keuangan, dan pembatasan terhadap keputusan yang dapat diambil manajemen untuk meyakinkan bahwa manajemen bertindak konsisten sesuai dengan perjanjian kontraktual perusahaan dengan kreditor dan pemegang saham.

Trade Off Theory

Teori ini menyatakan bahwa suatu perusahaan memiliki tingkat hutang yang optimal dan berusaha untuk menyesuaikan tingkat utang aktualnya ke arah titik normal, ketika perusahaan tersebut berada pada tingkat

hutang yang terlalu tinggi (overlevered) atau terlalu rendah (underlevered). Namun semakin tinggi perusahaan

melakukan pendanaan menggunakan hutang maka semakin besar pula resiko mereka mengalami kesulitan keuangan karena membayar bunga tetap yang terlalu besar bagi debtholders setiap tahunnya dengan kondisi

40 | P a g e Kebijakan Hutang

Hutang merupakan sumber pendanaan eksternal yang diperoleh perusahaan untuk menjalankan operasionalnya. Kebijakan hutang perusahaan merupakan tindakan manajemen perusahaan yang akan mendanai perusahaan dengan menggunakan modal yang berasal dari hutang. Kebijakan hutang yaitu kebijakan yang diambil oleh pihak manajemen dalam rangka memperoleh sumber daya pembiayaan bagi perusahaan sehingga dapat digunakan untuk membiayai aktivitas operasional perusahaan (Pakekong et al., 2019).

Keputusan Investasi

Keputusan Investasi berkaitan dengan keputusan menanamkan modal kepada perusahaan. Keputusan investasi berdampak pada nilai perusahaan (Abdillah, 2012). Semakin tinggi investasi maka semakin tinggi investor percaya pada perusahaan sehingga harga saham meningkat dan mendorong nilai perusahaan.

Nilai Perusahaan

Nilai perusahaan yang tinggi menjadi keinginan para pemilik perusahaan, karena dengan nilai yang tinggi akan menunjukkan kemakmuran pemegang saham yang tinggi pula. Nilai perusahaan yang tinggi menunjukkan kinerja perusahaan yang baik. Tujuan manajemen keuangan adalah nilai perusahaan dimana menghasilkan laba investasi bagi pemilik bisnis (Sari dan Putra, 2020). Kekayaan pemegang saham dan perusahaan tercermin pada harga pasar dari saham.

METODE PENELITIAN

Penelitian ini merupakan penelitian deskriptif inferensial yaitu menguji pengaruh kepemilikan institusional, kebijakan hutang, keputusan investasi, dan profitabilitas terhadap nilai perusahaan. Data yang diteliti berupa data sekunder, artinya data tersebut diperoleh dari laporan-laporan yang memuat berbagai informasi tentang masalah yang diteliti, serta studi pustaka yang dengan cara membaca dan mendalami berbagai literatur yang berkaitan dengan penelitian yang dilakukan. Data sekunder tersebut diperoleh dari perusahaan yang terdaftar di Bursa efek Indonesia yaitu berupa laporan keuangan yang telah dipublikasikan di BEI. Populasi dalam penelitian

ini adalah perusahaan Manufaktur subsektor food and beverage yang terdaftar di BEI periode 2015-2019 dan

diperoleh 11 sampel perusahaan, yang diseleksi melalui puposive sampling.

Definisi Variabel Penelitian Nilai Perusahaan

Nilai perusahaan merupakan persepsi investor terhadap tingkat keberhasilan perusahaan yang sering dikaitkan dengan harga saham. Nilai perusahaan merupakan nilai pasar ekuitas, karena nilai perusahaan dapat memberikan kemakmuran bagi pemegang saham secara maksimal, apabila saham perusahaan meningkat.

41 | P a g e

“PBV merupakan rasio yang digunakan untuk mengukur kinerja harga pasar saham terhadap nilai bukunya”(Nofrita, 2013). Rasio ini dihitung dengan rumus :

PBV = x 100%

Rumus untuk mencari BVS adalah :

BVS =

Kepemilikan Institusional

Kepemilikan institusional adalah persentase saham perusahaan yang dimiliki oleh institusi atau lembaga (Sartono, 2010, p. 485) . Semakin besar kepemilikan institusi maka semakin besar pula kekuatan suara dan dorongan dari institusi tersebut untuk mengawasi manajemen. Hal tersebut akan memberikan dorongan yang lebih besar untuk mengoptimalkan nilai perusahaan sehingga kinerja perusahaan juga akan meningkat.

Kepemilikan Institusional dalam penelitian ini dihitung dengan menggunakan rumus :

INST = x 100%

Kebijakan Hutang

Kebijakan hutang termasuk kebijakan pendanaan perusahaan yang bersumber dari eksternal (Haryanto, 2012). Sebagian perusahaan menganggap bahwa penggunaan hutang dirasa lebih aman daripada menerbitkan saham baru. Semakin tinggi kebijakan hutang yang dilakukan, maka akan semakin tinggi pula nilai perusahaan.

Kebijakan hutang dalam penelitian ini dihitung dengan rumus : DER =

Keputusan Investasi

Keputusan investasi merupakan nilai perusahaan yang besarnya tergantung pada pengeluaran-pengeluaran yang ditetapkan manajemen di masa yang akan datang, dalam hal ini pada saat ini merupakan pilihan-pilihan investasi yang diharapkan akan menghasilkan keuntungan yang lebih besar (Hidayat, 2010). Keputusan investasi menyangkut harapan pada hasil keuntungan yang diperoleh perusahaan dimasa yang akan datang. Keputusan investasi dalam penelitian ini dihitung dengan menggunakan rumus :

42 | P a g e PER =

Profitabilitas

Profitabilitas merupakan kemampuan perusahaan memperoleh laba atau ukuran evektifitas pengelolaan manajemen perusahaan (Kusumajaya, 2011). Profitabilitas yaitu hasil bersih dari serangkaian kebijakan dan keputusan (Brigham & Houston, 2011). Semakin tinggi profitabilitas dapat menunjukan efektivitas pengelolaan manajemen perusahaan. Rasio profitabilitas dalam penelitian ini dihitung dengan rumus: :

ROE =

HASIL DAN PEMBAHASAN Uji Normalitas

Tabel 1.Hasil Uji Normalitas One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 55

Normal Parametersa,b Mean .0000000

Std. Deviation 1.44553252

Most Extreme Differences Absolute .157

Positive .157

Negative -.094

Kolmogorov-Smirnov Z 1.166

Asymp. Sig. (2-tailed) .132

a. Test distribution is Normal. b. Calculated from data.

Sumber : Data Sekunder Diolah (2020)

Hasil pengujian menggunakan uji normalitas Kolomogrov-Smirnov seperti yang ditampilkan pada Tabel 1 diatas menunjukkan bahwa residual berdistribusi normal. Hal tersebut ditunjukan dengan nilai signifikansi yaitu

43 | P a g e Uji Multikolinearitas

Tabel 2. Hasil Uji Multikolinearitas

Coefficientsa

Model Unstandardized

Coefficients Standardized Coefficients t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -1.475 1.178 -1.252 .216 Kepemilikan Institusional 3.847 1.364 .271 2.820 .007 .958 1.044 DER -2.158 .674 -.347 -3.202 .002 .753 1.328 PER .098 .027 .354 3.647 .001 .941 1.062 ROE 6.071 2.380 .279 2.551 .014 .742 1.348 a. Dependent Variable: PBV

Sumber : Data Sekunder Diolah (2020)

Berdasarkan tabel 2 dapat dilihat bahwa nilai tolerance untuk variabel kepemilikan institusional 0,958 >0,10, variabel kebijakan hutang 0,753 >0,10, variabel keputusan investasi 0,941 >0,10, variabel profitabilitas 0,742 >0,10 , dengan nilai VIF masing-masing variabel <10 sehingga dapat disimpulkan bahwa variabel bebas tidak saling berkorelasi secara signifikan atau tidak terjadi multikolinearitas.

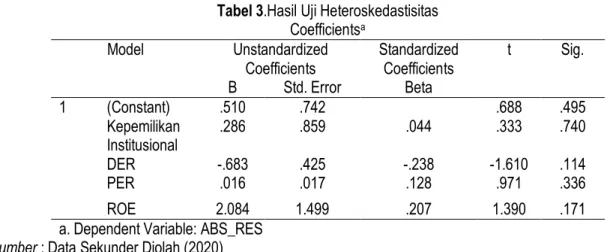

Uji Heteroskedastisitas

Tabel 3.Hasil Uji Heteroskedastisitas

Coefficientsa

Model Unstandardized

Coefficients Standardized Coefficients t Sig.

B Std. Error Beta 1 (Constant) .510 .742 .688 .495 Kepemilikan Institusional .286 .859 .044 .333 .740 DER -.683 .425 -.238 -1.610 .114 PER .016 .017 .128 .971 .336 ROE 2.084 1.499 .207 1.390 .171

a. Dependent Variable: ABS_RES

Sumber : Data Sekunder Diolah (2020)

Berdasarkan hasil uji heteroskedastisitas pada tabel 3 dapat dilihat bahwa tingkat signifikansi variabel kepemilikan institusional sebesar 0,740, varibel kebijakan hutang sebesar 0,114, variabel keputusan investasi sebesar 0,336, dan variabel profitabilitas sebesar 0,171. Dari keempat variabel diatas mempunyai nilai signifikansi lebih besar dari 0,05 sehingga dapat disimpulkan bahwa model regresi yang ada bebas dari heteroskedastisitas.

44 | P a g e Uji Autokorelasi

Tabel 4.Hasil Uji Autokorelasi

b.Dependent Variablel: PBV

Sumber : Data Sekunder Diolah (2020)

Berdasarkan hasil uji autokorelasi pada tabel 4 nilai Durbin Watson (DW) sebesar 1.992. Nilai akan dibandingkan dengan tabel DW dengan menggunakan tingkat signifikansi 5%. Jumlah sampel dalam penelitian ini adalah 55 dan jumlah variabel bebasnya adalah 4(k=4), maka di tabel DW akan dapat dilihat dU= 1.724 dan dL= . pengambilan keputusan didasarkan perhitungan sebagai berikut :

dU = 1.724 Dw = 1.992

4-dU = 4-1.724 = 2.276

Sesuai dengan tabel Durbin-Watson diatas, maka keputusan perhitungan sebagai berikut dU<dW<4-dU (1.724<1.992<2.276) sehingga dapat disimpulkan tidak terjadi autokorelasi.

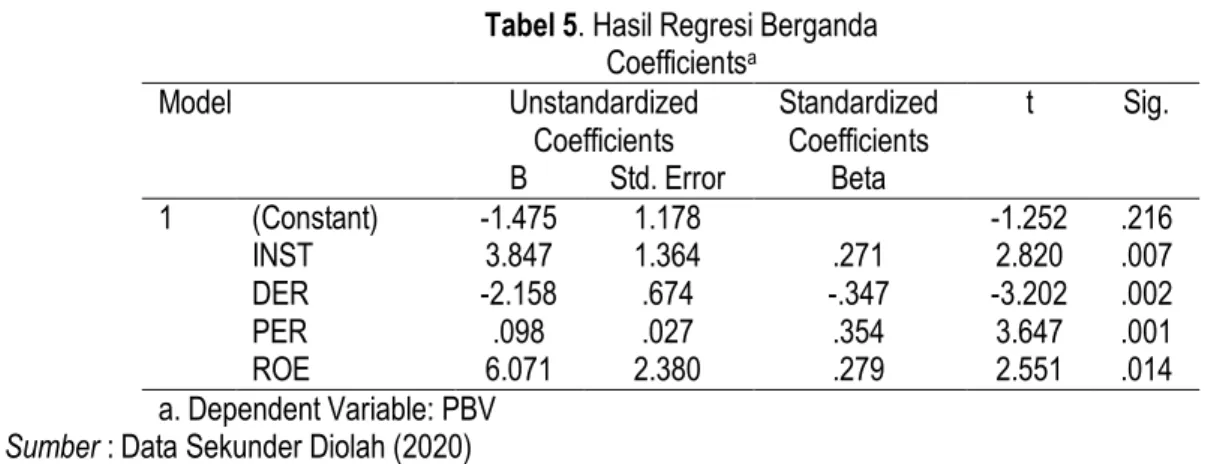

Analisis Regresi Linear Berganda

Tabel 5. Hasil Regresi Berganda

Coefficientsa

Model Unstandardized

Coefficients Standardized Coefficients t Sig.

B Std. Error Beta 1 (Constant) -1.475 1.178 -1.252 .216 INST 3.847 1.364 .271 2.820 .007 DER -2.158 .674 -.347 -3.202 .002 PER .098 .027 .354 3.647 .001 ROE 6.071 2.380 .279 2.551 .014 a. Dependent Variable: PBV

Sumber : Data Sekunder Diolah (2020)

Berdasarkan tabel diatas diperoleh persamaan regresi sebagai berikut :

Model Summaryb

Model R R Square Adjusted R

Square The Estimate Std. Error of Durbin-Watson

1 .746a .557 .522 1.5022415 1.992

a. Predictors: (Constant), Profitabilitas, Kepemilikan Institusional, Keputusan Investasi, Kebijakan Hutang.

45 | P a g e

𝑷𝑩𝑽 = α + β1INST - β2DER + β3PER + β4ROE + e

= -1,475 + 3,847INST -2,158DER + 0,098PER + 6,071ROE + e

Berdasarkan persamaan regresi diatas diketahui bahwa standart eror dari penelitian ini adalah 1,178. Hal ini berarti tingkat kesalahan dari penelitian ini adalah 1,178.

Uji Hipotesis

Tabel 6. Hasil Uji Hipotesis

Model Unstandardized

Coefficient B Sig Keterangan

Constant -1,475 ,216

INST 3,847 ,007 Terbukti

DER -2,158 ,002 Terbukti

PER 0,098 ,001 Terbukti

ROE 6,071 ,014 Terbukti

Sumber : Data Sekunder Diolah (2020)

Uji Statistik t

Tabel 7. Hasil Uji t

Model Unstandardized Coefficient

B t Sig Constant -1,475 -1,252 ,216 INST 3,847 2,820 ,007 DER -2,158 -3,202 ,002 PER 0,098 3,647 ,001 ROE 6,071 2,551 ,014 a.Dependent Variabel : PBV

Sumber : Data Sekunder Diolah (2020)

Berdasarkan tabel 7 diatas dapat dijelaskan sebagai berikut :

1) Pengaruh Kepemilikan Institusional Terhadap Nilai Perusahaan

Nilai signifikan variabel kepemilikan institusional sebesar 0,007 yang lebih kecil dari tingkat signifikansi α=5%, sedangkan nilai t hitung >t tabel (2,820 > 1,6759). Hal ini berarti variabel kepemilikan institusional berpengaruh positif terhadap nilai perusahaan. Dengan demikian H1 yang menyatakan bahwa kepemilikan institusional berpengaruh poitif signifikan terhadap nilai perusahaan diterima.

Penelitian ini didukung dengan hasil penelitian yang dilakukan oleh Sukirni (2012) yang menunjukan bahwa kepemilikan institusional berpengaruh positif dan signifikan terhadap nilai perusahaan. Kepemilikan institusional yang tinggi akan menyebabkan semakin kuatnya tingkat pengendalian yang dilakukan pihak

46 | P a g e

pemegang saham atas perilaku manajer yang ditunjukan untuk mengurangi agency cost dan meningkatkan

nilai perusahaan.

2) Pengaruh Kebijakan Hutang Terhadap Nilai Perusahaan

Nilai sigifikan variabel kebijakan hutang yang diukur dengan Debt to Equity Ratio yaitu sebesar 0,002 lebih

kecil dari tingkat signifikansi α=5% dan nilai t hitung >t tabel (-3,202> 1,6759). Hal ini berarti Debtto Equity

Ratio berpengaruh negatif terhadap nilai perusahaan. Dengan demikian H2 yang menyatakan bahwa

kebijakan hutang berpengaruh negatif signifikan terhadap nilai perusahaan diterima.

Penelitian ini didukung dengan hasil penelitian yang dilakukan oleh (Listiadi, 2014) dan (Pracihara, 2016) yang menunjukan bahwa kebijakan hutang berpengaruh negatif dan signifikan terhadap nilai perusahaan.

Penelitian ini tidak mendukung teori trade off. Dimana berdasarkan teori trade off, dengan asumsi titik

target struktur modal optimal tercapai maka penggunaan hutang menurunkan nilai perusahaan. Apabila suatu perusahaan penggunaan hutangnya tinggi maka akan menyebabkan kebangkrutan, biaya keagenan, beban bunga yang semakin tinggi dan lain-lain.

3) Pengaruh Keputusan Investasi Terhadap Nilai Perusahaan

Nilai signifikan variabel keputusan investasi yang diukur dengan Price Earning Ratio sebesar 0,001 lebih

kecil dari tingkat signifikansi α=5%, sedangkan nilai t hitung >t tabel (3,647 > 1,6759). Hal ini berarti bahwa variabel keputusan investasi yang diukur menggunakan PER berpengaruh positif terhadap nilai perusahaan. Dengan demikian H3 yang menyatakan bahwa keputusan investasi berpengaruh positif signifikan terhadap nilai perusahaan diterima.

Penelitian ini didukung dengan hasil penelitian yang dilakukan oleh Abdillah (2012) yang menunjukan bahwa keputusan investasi berpengaruh positif dan signifikan terhadap nilai perusahaan. Penelitian ini

sesuai dengan signaling theory yang menyatakan bahwa pengeluaran investasi memberikan sinyal positif

tentang pertumbuhan perusahaan di masa yang akan datang, sehingga nantinya akan meningkatkan harga saham sebagai indikator nilai perusahaan.

4) Pengaruh Profitabilitas Terhadap Nilai Perusahaan

Nilai signifikansi variabel profitabilitas yang diukur dengan Return On Equity sebesar 0,014 lebih kecil dari

tingkat signifikansi α=5%, sedangkan nilai t hitung >t tabel (2,551 > 1,6759). Dengan demikian H4 yang menyatakan bahwa profitabilitas berpengaruh positif signifikan terhadap nilai perusahaan diterima.

Penelitian ini didukung dengan hasil penelitian yang dilakukan oleh Abdillah ( 2012) dan Ulya (2014) yang menunjukan bahwa profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan. Hasil penelitian menunjukan hal positif bahwa semakin tinggi nilai profitabilitas maka semakin efisien pula perputaran aset suatu perusahaan yang akan berdampak pada nilai perusahaan.

47 | P a g e Uji Signifikan Simultan (Uji Statistik F)

Tabel 8. Hasil Uji F

Sumber : Data Sekunder Diolah (2020)

Berdasarkan tabel 8 diatas dapat dilihat bahwa uji statistik memiliki tingkat signifikansi sebesar 0,000 lebih kecil dari 0.,05 (0,000<0,05) sedangkan F hitung sebesar 15,732 lebih besar dari F tabel yaitu 2,56. Sehingga dapat disimpulkan bahwa secara simultan variabel independent kepemilikan institusional, kebijakan hutang, keputusan investasi, dan profitabilitas berpengaruh terhadap nilai perusahaan.

Koefisien Determinasi (R2)

Tabel 9. Hasil Uji Koefisien Determinasi R2

Sumber : Data Sekunder Diolah (2020)

Berdasarkan tabel 9 diatas dapat dilihat hasil perhitungan analisis regresi diperoleh Adjusted R Square sebesar 0,522. Dengan demikian dapat disimpulkan bahwa nilai perusahaan dapat dijelaskan oleh variabel bebas yaitu kepemilikan institusional, kebijakan hutang, keputusan investasi, dan profitabilitas sebesar 52,2% sedangkan sisanya yaitu 47,8% dijelaskan oleh faktor lain diluar penelitian.

SIMPULAN DAN SARAN Simpulan

1. Variabel kepemilikan institusional menunjukan bahwa kepemilikan institusional berpengaruh positif dan

signifikan terhadap nilai perusahaan.

2. Variabel kebijakan hutang menunjukan bahwa kebijakan hutang berpengaruh negatif dan signifikan terhadap

nilai perusahaan.

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1 Regression 142.008 4 35.502 15.732 .000b

Residual 112.836 50 2.257

Total 254.844 54

a. Dependent Variable: Y_Nilai Perusahaan PBV)

b. Predictors: (Constant), Profitabilitas, Kepemilikan Institusional, Keputusan Investasi, Kebijakan Hutang

Model Summaryb

Model R R Square Adjusted R

Square Std. Error of The Estimate

48 | P a g e

3. Variabel keputusan investasi menunjukan bahwa keputusan investasi berpengaruh positif dan signifikan

terhadap nilai perusahaan.

4. Variabel profitabilitas menunjukan bahwa profitabilitas berpengaruh positif dan signifikan terhadap nilai

perusahaan.

5. Variabel kepemilikan institusional, kebijakan hutang, keputusan investasi, dan profitabilitas secara simultan

berpengaruh terhadap nilai perusahaan.

Saran

1. Bagi investor yang ingin melakukan investasi, maka sebelum berinvestasi sebaiknya meneliti terlebih dahulu

mengenai informasi yang telah dipublikasikan oleh perusahaan yang akan dijadikan sebagai pedoman dalam mengambil keputusan investasi. Misalnya yaitu melihat kinerja perusahaan dari perkembangan profitabilitas dari tahun ke tahun sehingga dapat diperoleh keyakinan bahwa perusahaan tersebut memiliki prospek kedepan yang lebih baik dan layak sebagai tempat untuk berinvestasi.

2. Bagi perusahaan dapat diguakan untuk lebih memperhatikan kinerja perusahaan sehingga nantinya dapat

meningkatkan nilai perusahaan, dan juga menarik para investor untuk berinvestasi pada saham perusahaan tersebut.

3. Bagi peneliti selanjutnya dapat melakukan penelitian yang lebih lanjut yang berkaitan dengan faktor-faktor

yang mempengaruhi nilai perusahaan. Dengan menambah periode penelitian, mengganti objek penelitian pada sektor tertentu dan menambang variabel lain dalam penelitian.

DAFTAR PUSTAKA

Abdillah, A. (2012). Analisis Pengaruh Kebijakan Dividen, Kebijakan Hutang, Profitabilitas dan Keputusan

Investasi Terhadap Nilai Perusahaan Manufaktur di BEI Periode 2009-2012. TrAC - Trends in Analytical

Chemistry, 15(7), 251–256. https://doi.org/10.1016/0165-9936(96)00040-4

Brigham, E. F., & Houston, F. J. (2011). Dasar - Dasar Manajemen Keuangan. Erlangga.

Haryanto, R. dan. (2012). Analisis faktor kebijakan hutang yang mempengaruhi nilai perusahaan.

Hidayat, R. (2010). Keputusan Investasi dan Financial Constraints: Studi Empiris Pada Bursa Efek Indonesia. 1,

457–479.

Kusumajaya, D. K. O. (2011). Pengaruh struktur modal dan pertumbuhan perusahaan terhadap profitabilitas dan

nilai perusahaan pada perusahaan manufaktur di bursa efek indonesia. 1–132.

Listiadi, A. (2014). Pengaruh Kebijakan Hutang Terhadap Nilai Perusahaan Dengan Kebijakan Dividen Sebagai

49 | P a g e

Mardiyati, U. (2012). Pengaruh Kebijakan Dividen, Kebijakan Hutang dan Profitabilitas Terhadap Nilai Perusahaan Terdaftar Yang Terdaftar di Bursa Efek Indonesia Efek Indonesia (BEI) Periode 2005-2010.

Jurnal Riset Manajemen Sains Indonesia (JRMSI), 3(1), 1–17.

Nofrita, R. (2013). Pengaruh Profitabilitas terhadap Nilai Perusahaan dengan Kebijakan Deviden sebagai

Variabel Intervening. Jurnal Akuntansi, 1(1), 1–23.

http://ejournal.unp.ac.id/students/index.php/akt/article/view/86

Pakekong, M. I., Murni, S., & Rate, P. V. (2019). the Effect of Ownership Structure, Dividend Policy and Debt

Policy on Firm Value in Incurance Companies Listed on Idx in the Period of 2012-2016. 611 Jurnal EMBA,

7(1), 611–620.

Pracihara, S. M. (2016). Pengaruh Kebijakan Hutang, Kepemilikan Manajerial, Kebijakan Dividen, Dan Ukuran Perusahaan Terhadap Nilai Perusahaan (Studi Pada Sektor Pertambangan Yang Terdaftar Di Bei Periode

2011-2014). Jurnal Ilmu Manajemen (JIM), 4(2).

Sari, Pristin Prima. (2018). Do Foreign Ownership, Financial Leverage, Inflation And Firm Size Influence To Firm

Value ? Evidence In Indonesia Stock Exchange. Jurnal Manajemen Dewantara Vol 2 No 1.

Sari, Pristin Prima & Putra, Ardian Prima. (2020). Manajemen Keuangan Bisnis. Yogyakarta : CV.Samudra Biru

Sartono, A. (2010). Manajemen Keuangan Teori dan Aplikasi (keempat). BPFE.

Sukirni, D. (2012). Kepemilikan Manajerial, Kepemilikan Institusional, Kebijakan Deviden Dan Kebijakan Hutang

Analisis Terhadap Nilai Perusahaan. Accounting Analysis Journal, 1(2).

https://doi.org/10.15294/aaj.v1i2.703

Ulya, H. (2014). Analisis Pengaruh Kebijakan Hutang, Kebijakan Dividen, Profitabilitas, Kinerja Perusahaan dan

Keptusan Investasi Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur yang Terdaftar di Bursa

Efek Indonesia (BEI) Tahun 2009-2011.

Ustiani, N. (2015). Pengaruh Struktur Modal, Kepemilikan Manajerial, Keputusan Investasi, Kebijakan Dividen, Keputusan Pendanaan Dan Profitabilitas Terhadap Nilai Perusahaan (Studi Pada Perusahaan Keuangan

dan Perbankan Di BEI Tahun 2009-2013). Jurnal Akuntansi Fakultas Ekonomi Universitas Pandanaran

Semarang, 1–20.

Wahyudi, U., & Pawestri, H. P. (2006). Implikasi Struktur Kepemilikan Terhadap Nilai Perusahaan : Dengan

Keputusan Keuangan Sebagai Variabel Intervening, 23–26.

Yuliati, S. (2011). Pengujian Pecking Order Theory : Analisis Faktor-Faktor yang Mempengaruhi Struktur Modal