ANALISIS NILAI TAMBAH DAN PROFITABILITAS USAHA

OLAHAN UBI CILEMBU PADA USAHA MA UTIK

DI DESA CILEMBU KABUPATEN SUMEDANG

VENNY MELINDA

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

BOGOR 2017

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Nilai Tambah dan Profitabilitas Usaha Olahan Ubi Cilembu pada Usaha Ma Utik di Desa Cilembu Kabupaten Sumedang adalah karya saya dengan arahan dari dosen pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam daftar pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Mei 2017

Venny Melinda

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Agribisnis

ANALISIS NILAI TAMBAH DAN PROFITABILITAS USAHA

OLAHAN UBI CILEMBU PADA USAHA MA UTIK

DI DESA CILEMBU KABUPATEN SUMEDANG

VENNY MELINDA

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

BOGOR 2017

ABSTRAK

VENNY MELINDA. Analisis Nilai Tambah dan Profitabilitas Usaha Olahan Ubi Cilembu pada Usaha Ma Utik di Desa Cilembu Kabupaten Sumedang. Dibimbing oleh TINTIN SARIANTI.

Usaha pengolahan ubi cilembu di Kabupaten Sumedang merupakan usaha yang mulai berkembang di Kabupaten Sumedang. Usaha olahan ubi cilembu Ma Utik adalah salah satu produsen pengolahan ubi cilembu di Desa Cilembu, Kecamatan Pamulihan, Kabupaten Sumedang. Usaha olahan Ma Utik mulai memproduksi dan menjual olahan ubi cilembu seperti keripik balado dan dodol sejak tahun 2010. Pengolahan ubi cilembu yang dilakukan oleh usaha Ma Utik merupakan salah satu cara untuk dapat mengantisipasi lonjakan produksi yang tidak lolos sortir dalam proses pemasaran, sekaligus memberikan nilai tambah, dan dapat meningkatkan harga jual ubi cilembu. Adanya proses pengolahan ubi cilembu menjadi olahan makanan ringan tentunya akan meningkatkan nilai tambah pada komoditas ubi cilembu. Penelitian ini bertujuan untuk menganalisis besarnya profitabilitas dan membandingkan nilai tambah yang diperoleh dari pengolahan ubi cilembu menjadi keripik balado dan dodol. Analisis nilai tambah menggunakan metode Hayami, sedangkan analisis profitabilitas usaha menggunakan perhitungan titik impas, Marginal Income Ratio (MIR) dan

Marginal of Safety (MOS). Hasil perhitungan menunjukkan bahwa usaha olahan

ubi cilembu Ma Utik mampu menghasilkan laba, hal tersebut dilihat dari total penjualan masing - masing produk berada diatas titik impas. Tingkat profitabilitas pada produk olahan keripik balado lebih tinggi dibandingkan dengan olahan dodol yaitu sebesar 53.72 persen. Analisis nilai tambah menunjukkan bahwa produk olahan keripik balado memiliki nilai tambah yang paling tinggi sebesar Rp14 396 per kilogram dengan kapasitas produksi 52.50 kemasan per hari.

Kata kunci: nilai tambah, profitabilitas, ubi cilembu

ABSTRACT

VENNY MELINDA. Value-Added and Profitability Analysis of Processing

Cilembu Sweet Potato on Ma Utik Business in Desa Cilembu of Sumedang.

Supervised by TINTIN SARIATI.

Sweet potato processing business is an emergence business in Sumedang. One of the enterprises is Ma Utik’s that was started on 2010 in Desa Cilembu, Kecamatan Pamulihan, Sumedang. Ma Utik”s due to the low price of discarded sweet potato. Overcoming the increase in discarded sweet potato volume by adding value. The study was conducted to revealing the profitabilitas of prosessed sweet potato and comparing the value added of Keripik Balado and Dodol Ubi. The added value data analysis uses Hayami method while business profitability analysis uses the calculation of breakeven, Marginal Income Ratio (MIR) and Marginal of Safety (MOS). The result show that Ma Utik’s Business is profitable,

it was seen on the total sales of keripik balado and dodol is above breakeven and has show that product keripik balado has the highest value-added of Rp14 396 per kg and a production capacity of 52.50 packs per day.

PRAKATA

Puji syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa, karena atas karunia dan rahmat-Nya sehingga skripsi berjudul Analisis Nilai Tambah dan Profitabilitas Usaha Olahan Ubi Cilembu pada Unit Usaha Ma Utik di Desa Cilembu Kabupaten Sumedang dapat terselesaikan dengan sebaik-baiknya. Puji dan sholawat senantiasa penulis curahkan kepada Rasulullah SAW, keluarga beliau, dan para sahabat hingga hari akhir. Penelitian ini berlatar belakang banyaknya ubi cilembu yang tidak lolos sortir dalam proses pemasaran dan sedikitnya pengolah ubi cilembu menjadi makanan ringan. Pengkajian nilai tambah dan profitabilitas olahan ubi cilembu pada usaha “ Ma Utik” diharapkan dapat menjadi sumber informasi besarnya nilai tambah pengolahan ubi cilembu menjadi makanan ringan.

Dalam penyusunan skripsi ini, penulis menyadari banyak pihak yang terlibat dan mendukung penulis. Penulis mengucapkan terima kasih kepada Ibu Tintin Sarianti, SP, MM selaku pembimbing skripsi yang memberikan arahan serta masukan dalam menulis skripsi ini dan Dr. Ir. Dwi Rachmina, M. Si selaku pembimbing akademik, dan pihak Ma Utik khususnya Ibu Utik Mulyati dan Bapak Sobandi yang telah memberikan izin untuk melakukan penelitian di Ma Utik. Selain itu, penulis juga mengucapkan terimakasih kepada Dr. Ir. Suharno, MAdev, Ibu Eva Yolynda Aviny, SP, MM dan Bapak/Ibu dosen lainnya yang turut menyumbangkan saran, kepada Ibu Dian, dan Ibu Ida serta para staf di Departemen Agribisnis yang turut membantu kelancaran administrasi.

Kemudian ucapan terima kasih saya ucapkan juga kepada kedua orang tua dan keluarga penulis yang senantiasa memberikan dukungan, dorongan dan doa yang tak terbatas. Penulis juga mengucapkan terima kasih kepada rekan-rekan seperjuangan di Institut Pertanian Bogor, rekan-rekan Agribisnis angkatan 2013, Hipma, Alumni Kornita IPB 50 dan terkhusus untuk keluargaku di IPB Bogor, Jo, Syifa, Sofy, Fera, Asri, Emma dan Icha yang selalu menemani dikala suka maupun duka serta kepada para pihak lainnya yang tidak bisa disebutkan satu persatu yang telah membantu dalam pengumpulan data. Semoga karya ilmiah ini bermanfaat. Penulis berharap skripsi ini dapat bermanfaat bagi khazanah ilmu pengetahuan.

Bogor, Mei 2017

DAFTAR ISI

DAFTAR TABEL iii

DAFTAR GAMBAR iii

DAFTAR LAMPIRAN iv PENDAHULUAN 1 Latar Belakang 1 Perumusan Masalah 3 Tujuan Penelitian 4 Manfaat Penelitian 4

Ruang Lingkup Penelitian 4

TINJAUAN PUSTAKA 5

Analisis Profitabilitas 5

Analisis Nilai Tambah 6

KERANGKA PEMIKIRAN 7

Kerangka Pemikiran Teoritis 7

Konsep Nilai Tambah 7

Konsep Biaya 8

Biaya Tetap 9

Biaya Variabel 9

Penetapan Harga Jual 9

Biaya Bersama 10

Konsep Titik Impas/Pulang Pokok (Break Even Point) 11

Konsep Profitabilitas 13

Kerangka Pemikiran Operasional 14

METODE PENELITIAN 16

Lokasi dan Waktu Penelitian 16

Metode Penentuan Sampel 16

Jenis dan Sumber Data 16

Metode Pengolahan dan Analisis Data 17

Analisis Profitabilitas 20

GAMBARAN UMUM USAHA PENGOALAHAN UBI CILEMBU 20

Sejarah Perusahaan 20

Karakteristik Tenaga Kerja 21

Penyediaan Bahan Baku 21

Mesin dan Peralatan 22

Proses Produksi 22

Produksi Keripik Balado Ubi Cilembu 22

Produksi Dodol Ubi Cilembu 22

HASIL DAN PEMBAHASAN 23

Analisis Nilai Tambah 23

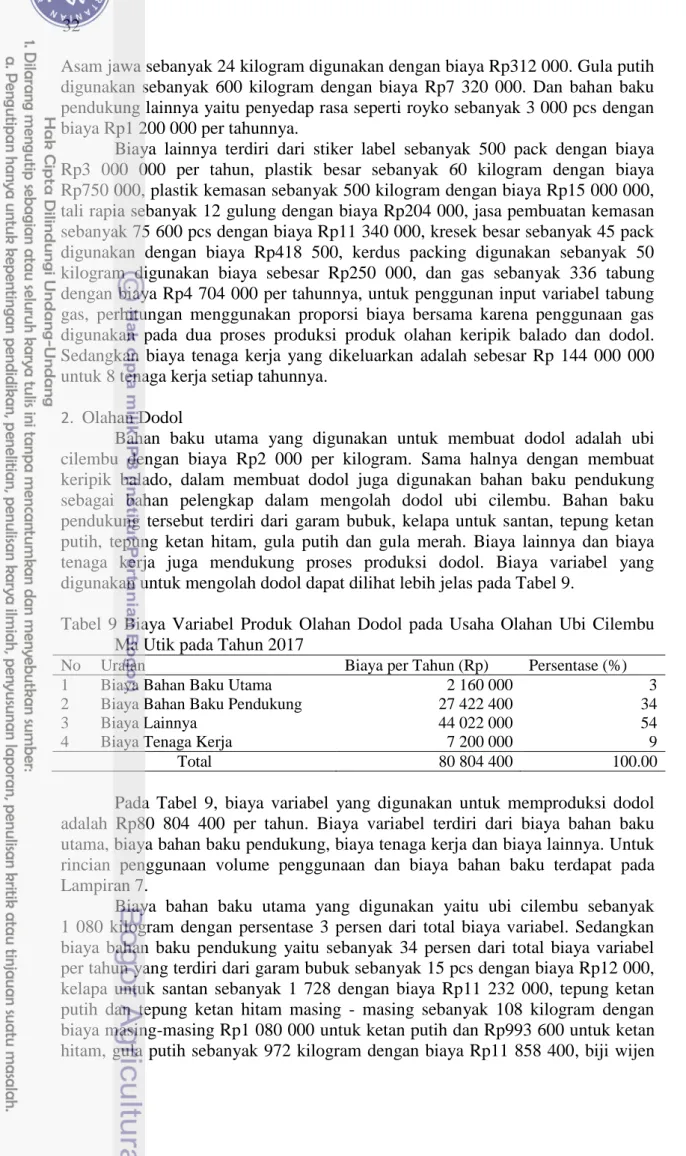

Analisis Struktur Biaya 27

Biaya Tetap 27

Biaya Variabel 31

Total Biaya 33

Volume Penjualan 33

Harga Pokok Penjualan 34

Analisis Profitabilitas 35

Olahan Keripik Balado 35

Olahan Dodol 38

SIMPULAN DAN SARAN 42

Simpulan 42

Saran 42

DAFTAR PUSTAKA 44

LAMPIRAN 46

DAFTAR TABEL

1 Luas panen, Produksi, dan Produktivitas Ubi Jalar di Kabupaten Sumedang Tahun 2012-2014

1 2 Harga Produsen Pedesaan Tanaman Pangan di Kabupaten Sumedang

Tahun 2012-2015

2

3 Matriks Jenis dan Dumber Data 17

4 Perhitungan Pengalokasian Biaya Bersama Menurut Metode Nilai Pasar 18 5 Perhitungan Nilai Tambah Mengunakan Metode Hayami 19 6 Nilai Tambah Pengolahan Keripik Balado dan Dodol per Produksi pada

Tahun 2017 24

7 Biaya Tetap Produk Olahan Keripik Balado dan Dodol pada Usaha Olahan Ubi Cilembu Ma Utik pada Tahun 2017

27 8 Biaya Variabel Produk Olahan Keripik Balado pada Usaha Olahan Ubi

Cilembu Ma Utik pada Tahun 2017

31 9 Biaya Variabel Produk Olahan Dodol pada Usaha Olahan Ubi Cilembu

Ma Utik pada Tahun 2017

32 10 Total Biaya Produk Olahan Keripik Balado dan Dodol pada Usaha

Olahan Ubi Cilembu Ma Utik pada Tahun 2017

33 11 Harga Pokok, Keripik balado dan Dodol pada Usaha Olahan Ubi

Cilembu Ma Utik pada tahun 2017 34

12 Perbandingan Titik Impas dengan Kondisi Aktual Produk Olahan

Keripik Balado pada Tahun 2017 36

13 Perbandingan Titik Impas dengan Kondisi Aktual Produk Olahan Dodol

pada Tahun 2017 39

14 Perhitungan Produk Keripik Balado dan Dodol pada Tahun 2017 40

DAFTAR GAMBAR

1 Titik impas, laba, dan volume penjulan 13

2 Kerangka pemikiran operasional 15

3 Alur Proses Pengolahan Keripik Balado pada Usaha Ma Utik 22 4 Alur Proses Pengolahan Dodol pada Usaha Ma Utik 23

5 Titik Impas Produk Olahan Keripik Balado 36

6 Titik Impas Produk Olahan Dodol 39

7 Produk Dodol pada Usaha Ma Utik 56

8 Produk Keripik Balado pada Usaha Ma Utik 56

10 Proses Spinner Keripik Balado pada Usaha Ma Utik 57 11 Proses Mixer Ubi Cilembu untuk Dodol pada Usaha Ma Utik 57 12 Proses Pengemasan Keripik Balado pada Usaha Ma Utik 57

13 Proses Pengemasan Dodol pada Usaha Ma Utik 57

DAFTAR LAMPIRAN

1 Sumbangan Input Lain pada Olahan Keripik 46

2 Sumbangan Input Lain Olahan Dodol 47

3 Penyusutan Investasi dan Peralatan yang Digunakan Secara Bersama 48 4 Penyusutan Investasi pada Produk Olahan Keripik 49 5 Penyusutan Investasi pada Produk Olahan Dodol 50 6 Biaya Variabel Produk Keripik Balado pada Tahun 2017 51

7 Biaya Variabel Produk Dodol pada Tahun 2017 52

8 Perhitungan Proporsi Biaya Bersama pada Komponen Biaya Investasi, Biaya Tetap dan Biaya Variabel

52 9 Alokasi Biaya Bersama pada Biaya Penyusutan Investasi 53 10 Alokasi Biaya Bersama pada Biaya Tetap dan Biaya Variabel 55

1

PENDAHULUAN

Latar Belakang

Ubi Jalar adalah salah satu komoditas tanaman pangan unggulan yang ada di Indonesia. Ubi Jalar menempati posisi ke empat sebagai tanaman pangan dengan total produksi sebanyak 2297 634.4 ton (BPS 2015). Provinsi Jawa Barat merupakan salah satu sentra produksi ubi jalar dengan rata-rata laju pertumbuhan pruduksi sebesar 2.5 persen dan laju pertumbuhan produktivitas sebesar 7.4 persen per tahun (BPS Provinsi Jawa Barat 2015). Tingkat produksi dan produktivitas tersebut menunjukkan bahwa ubi jalar di Jawa Barat masih memiliki potensi untuk dikembangkan lebih lanjut yang dapat menambah nilai ekonomi dari ubi jalar tersebut.

Kabupaten Sumedang merupakan salah satu kabupaten di Jawa Barat yang memiliki sektor pertanian yang didominasi oleh perkebunan dan tanaman bahan makanan yang potensial dimana sektor pertanian merupakan sektor penyumbang terbesar terhadap PDRB Kabupaten Sumedang. Kabupaten Sumedang memiliki komoditi unggulan yaitu ubi cilembu (BPS Kabupaten Sumedang 2015)

Tabel 1 Luas panen, Produksi, dan Produktivitas Ubi Jalar di Kabupaten Sumedang Tahun 2012-2014

Tahun Luas Panen (Ha) Produksi (Ton) Produktivitas (Kw/Ha)

2012 1 704 22 784 133.70

2013 1 455 19 849 136.42

2014 1 309 18 447 141.15

Laju pertumbuhan (%) -12% -10% 2.8 %

Sumber : BPS Kabupaten Sumedang (2015)

Kabupaten Sumedang merupakan salah satu daerah yang membudidayakan ubi jalar dengan varietas ubi culembu. Tabel 1 menunjukkan bahwa luas panen ubi jalar di Kabupaten Sumedang memiliki pertumbuhan yang menurun sebesar 12 persen per tahun dan di ikuti dengan penurunan laju produksi ubi jalar sebesar 10 persen per tahun. Namun laju produktivitas mengalami peningkatan sebesar 2.8 persen per tahun. Produktivitas ubi jalar di Kabupaten Sumedang memiliki kecenderungan pertumbuhan yang meningkat, disebabkan teknik budidaya yang semakin berkembang walaupun luas panen ubi jalar semakin berkurang. Rata-rata pertumbuhan produktivitas ubi jalar sebesar 2.8 persen per tahun, menunjukkan bahwa ketersediaan ubi jalar di Kabupaten Sumedang semakin meningkat dan dapat diolah lebih lanjut menjadi berbagai macam olahan makanan.

Ubi cilembu merupakan salah satu varietas unggul ubi jalar yang telah dilepas oleh pemerintah tahun 1977-2003 dan telah mendapat mendapat sertifikasi dari Keputusan Menteri Pertanian Nomor :1224/Kpts/TP.240/2/2001 (Hoeridah dan Sarianti 2011). Ubi Cilembu merupakan komoditi unggulan di Kabupaten Sumedang, dan terdapat dua Desa yang menjadi sentra produksi ubi cilembu yaitu Cilembu (Kecamatan Pamulihan) dan Nagarawangi (Kecamatan Rancakalong).

2

Ubi yang dihasilkan dari Desa Cilembu memiliki rasa yang lebih manis dan tekstur yang lebih lembut dibandingkan ubi jalar pada umumnya. Hal ini disebabkan Lahannya sangat gembur dan subur sehingga cocok untuk tanaman ubi cilembu.

Tabel 2 Harga Produsen Pedesaan Tanaman Pangan di Kabupaten Sumedang Tahun 2012-2015 Komoditi Harga (Rp/kg) 2012 2013 2014 2015 Jagung pipilan 3 750 3 621 - 2 575 Kacang hijau - - - - Kacang kedelai 8 306 6 490 - - Kacang tanah 6 111 6 909 6 408 5 572 Ubi Kayu 1 108 1 088 1 102 1 872 Ubi Jalar 2 008 2 507 2 631 4 115 Talas 1 369 2 433 2 500 2 000

Sumber : BPS Provinsi Jawa Barat (2015)

Tabel 2 menunjukkan bahwa komoditas ubi jalar di Kabupaten Sumedang memiliki harga produsen pedesaan rata-rata sebesar 2 815.25 rupiah, sedangkan menurut informasi dari petani ubi cilembu harga produsen pedesaan rata-rata adalah sebesar 10 000 rupiah untuk grade A dan B, dan sebesar 2 000 rupiah untuk ubi cilembu grade C dan D. Penyortiran dilakukan pada ubi cilembu dalam kegiatan pemasaran. Menururt informasi yang didapatkan dari pemerintah Desa Cilembu bahwa sebanyak 30 sampai 40 persen dari hasil panen merupakan termasuk pada golongan ubi cilembu grade C dan D sehingga harga jualnya pun rendah. Upaya pasca panen berupa pengolahan ubi cilembu yang termasuk pada

grade C dan D perlu dilakukan agar dapat meningkatkan harga jual dan

memberikan nilai tambah pada komoditas ubi cilembu. Besarnya nilai tambah yang diciptakan tergantung dari pengolahan yang dilakukan terhadap ubi cilembu. Selain itu masalah lain dari produk pertanian khususnya ubi jalar, adalah permasalahan sifat dari ubi cilembu yang tidak dapat disimpan dalam jangka waktu lama dan mudah busuk. Oleh karena itu diperlukan upaya pasca panen agar ubi jalar cilembu memiliki daya simpan yang lebih lama.

Desa Cilembu merupakan salah satu daerah yang baru mengembangkan usaha pengolahan ubi cilembu. Hal tersebut merupakan upaya pemerintah Desa Cilembu dalam mewujudkan program kerja pengolahan dimana ubi cilembu menjadi komoditas unggulannya. Oleh karena itu, pemerintah Kabupaten Sumedang sangat mendukung pengembangan usaha pengolahan ubi cilembu dengan memberikan bantuan berupa pelatihan dan peralatan kepada para produsen. Berdasarkan informasi yang diperoleh dari pemerintah desa cilembu, saat ini ada tiga produsen pengolah ubi cilembu yaitu CV Pucima, KWT Nusa Indah, dan Ma Utik. Namun hanya satu produsen yang telah menjalankan usaha olahan ubi cilembu lebih dari lima tahun dan juga sebagai pionir dalam melakukan kegiatan pengolahan ubi cilembu secara kontinyu yaitu unit usaha olahan ubi cilembu Ma Utik. Unit pengolahan ubi cilembu berperan penting untuk menghasilkan produk yang berkualitas. Unit pengolahan ubi cilembu menjadi makanan ringan pada usaha Ma Utik memiliki karakteristik yang berbeda. Karakteristik yang pertama

3 yaitu unit pengolahan ubi cilembu menjadi keripik balado sedangkan karakteristik yang kedua yaitu unit pengolahan ubi jalar menjadi dodol. Prospek usaha ini cukup terbuka lebar dimana masih sedikitnya produsen yang memproduksi olahan ubi cilembu dan juga cukup baik untuk dikembangkan kedepannya.

Perumusan Masalah

Usaha olahan ubi cilembu di Kabupaten Sumedang merupakan usaha yang mulai berkembang di Kabupaten Sumedang. Prospek usaha pengolahan ubi cilembu di Kabupaten Sumedang masih terbuka lebar dan cukup menjanjikan, hal ini disebabkan oleh permintaan pasar terhadap produk olahan ubi cilembu meningkat tiap tahunnya, dapat dilihat dari data penjualan usaha Ma Utik yang mengalami peningkatan. Usaha olahan ubi cilembu Ma Utik adalah salah satu produsen pengolahan ubi cilembu di Desa Cilembu, Kecamatan Pamulihan, Kabupaten Sumedang. Usaha olahan ubi cilembu Ma Utik mulai memproduksi dan menjual olahan ubi cilembu seperti keripik balado dan dodol ubi cilembu sejak tahun 2010. Adanya proses pengolahan ubi cilembu menjadi olahan makanan ringan tentunya akan memberikan nilai tambah pada komoditas ubi cilembu. Usaha olahan ubi cilembu Ma Utik memperoleh bahan baku ubi cilembu dari beberapa kelompok petani dan pengepul. Ubi cilembu yang digunakan adalah

grade C dan D atau ubi cilembu yang tidak lolos sortir dalam kegiatan pemasaran.

Pengolahan disebabkan oleh rendahanya harga ubi jalar cilembu yang tidak lolos sortir untuk dipasarkan yaitu sebesar Rp2 000 per kilogram. Pengolahan ubi cilembu yang dilakukan oleh usaha Ma Utik merupakan salah satu cara untuk dapat mengantisipasi lonjakan produksi yang tidak lolos sortir dalam proses pemasaran, sekaligus memberikan nilai tambah, serta dapat mengingkatkan harga jual ubi cilembu.

Dalam proses produksinya, usaha olahan ubi cilembu Ma Utik memproduksi olahan keripik balado dan dodol, kedua produk tersebut menggunakan volume bahan baku ubi cilembu yang berbeda. Adanya karakteristik produk yang berbeda, menghasilkan nilai tambah dan alokasi yang berbeda terhadap tenaga kerja dan pengusaha. Besarnya nilai tambah pengolahan ubi cilembu belum diketahui secara pasti. Untuk itu peneliti menganalisis besarnya nilai tambah yang diciptakan dari pengolahan ubi cilembu menjadi keripik baladi dan dodol.

Usaha olahan ubi cilembu Ma Utik belum memiliki mesin pengolahan yang memadai. Proses produksi ubi jalar cilembu menjadi keripik balado dan dodol belum banyak menggunakan bantuan mesin. Oleh sebab itu, usaha olahan ubi cilembu Ma Utik mengeluarkan biaya investasi untuk pembelian mesin dan peralatan produksi maka perlu diperhitungkan biaya investasinya sehingga diperlukan beberapa skenario terkait perbedaan biaya investasi tersebut sebagai bahan pertimbangan dalam pengambilan keputusan. Pengolahan ubi cilembu selain memberikan nilai tambah juga meningkatkan keuntungan. Keuntungan yang diperoleh masing-masing produk pengolahan juga belum diketahui secara pasti. Keuntungan sebagai indikator keberhasilan unit pengolahan ubi cilembu juga perlu dianalisis demi keberlanjutan unit pengolahan. Hal ini membuat besarnya nilai tambah dan keuntungan pada usaha pengolahan ubi cilembu Ma

4

Utik menjadi hal yang menarik untuk dikaji dengan beberapa asumsi perhitungan tersebut.

Dengan demikian permasalahan yang akan diteliti adalah sebagai berikut:

1. Berapa besar nilai tambah yang didapat dari proses olahan ubi cilembu menjadi keripik balado dan dodol pada usaha Ma Utik?

2. Bagaimana tingkat profitabilitas yang diperoleh usaha olahan ubi cilembu pada usaha Ma Utik?

Tujuan Penelitian

Penelitian ini bertujuan untuk menjawab permasalahan-permasalahan yang telah dirumuskan, yaitu:

1. Menghitung besarnya perbandingan nilai tambah yang didapat dari olahan ubi cilembu menjadi keripik balado dan dodol pada usaha Ma Utik.

2. Menganalisis profitabilitas yang diperoleh usaha olahan ubi cilembu Ma Utik.

Manfaat Penelitian

Adapun manfaat penelitian ini adalah sebagai berikut :

1. Bagi peneliti, hasil penelitian ini diharapkan dapat memberikan wawasan dan pengetahuan mengenai analisis profitabilitas dan nilai tambah olahan ubi cilembu.

2. Bagi pengolah, hasil penelitian ini diharapkan dapat menjadi sumber informasi dalam menjual produknya sehingga dapat meningkatkan pendapatan.

3. Bagi pembaca, hasil penelitian ini diharapkan dapat menjadi sumber informasi dan referensi untuk penelitian-penelitian selanjutnya.

Ruang Lingkup Penelitian

Ruang lingkup penelitian ini membatasi pada analisis nilai tambah dan

profitabilitas pada usaha olahan ubi cilembu dengan membandingkan perbedaan volume bahan baku yang digunakan. Analisis nilai tambah dilakukan

per satu kali proses produksi dan analisis profitabilitas dilakukan pada periode produksi selama satu tahun. Analisis nilai tambah menggunakan metode Hayami dan analisis profitabilitas dilakukan dengan menggunakan analisis struktur biaya, titik impas, serta profitabilitas.

5

TINJAUAN PUSTAKA

Analisis Profitabilitas

Analisis profitabilitas ditujukan untuk mendeteksi penyebab timbulnya laba atau rugi yang dihasilkan oleh suatu objek informasi dalam periode akuntansi tertentu. Penelitian mengenai analisis profitabilitas pada usaha pengolahan produk pertanian dapat dilakukan menggunakan perhitungan struktur biaya, titik impas/BEP, MOS dan MIR. Beberapa penelitian terkait profitabilitas dilakukan oleh Susanto (2013), Nurbaiti (2015) dan Pradhana (2015).

Kemampuan suatu usaha dalam menghasilkan laba dipengaruhi oleh biaya, volume penjualan dan harga output. Hasil penelitian yang dilakukan oleh Pradhana (2015) menunjukkan bahwa alokasi biaya terbesar pada usaha keripik singkong geprek dialokasikan untuk biaya bahan baku sebesar 55 persen dari total biaya usaha untuk ukuran produk 150 dan 75 gram, 54 persen dari total biaya usaha untuk ukuran produk 130 gram, 56 persen dari total biaya usaha untuk ukuran produk 500 gram, dan 66 persen dari total biaya usaha untuk ukuran produk 20 gram. Susanto (2013) juga melakukan penelitian terkait profitabilitas produk tepung ubi jalar menggunakan bahan baku ubi jalar segar dan suwut kering, hasil dari penelitian tersebut menunjukkan bahwa alokasi biaya terbesar juga dialokasikan untuk biaya bahan baku sebesar 43,43 persen dari total biaya usaha pengolahan ubi jalar menjadi tepung ubi jalar dan 39,45 persen dari total biaya usaha pengolahan suwut kering menjadi tepung ubi jalar. Berdasarkan kedua penelitian tersebut, dapat disimpulkan bahwa struktur biaya pada industri kecil pengolahan produk pertanian sebagian besar dialokasikan untuk biaya bahan baku. Oleh sebab itu, semakin tingginya harga bahan baku akan mengurangi besarnya keuntungan yang diperoleh perusahaan dan sebaliknya.

Profitabilitas juga dapat diukur menggunakan analisis titik impas. Berdasarkan penelitian yang dilakukan oleh Pradhana (2015) pada pengolahan keripik singkong geprek dan Nurbaiti (2015) pada usaha olahan ikan bandeng menunjukkan bahwa semua usaha pengolahan tersebut sudah dapat berproduksi melebihi batas tititk impasnya. Hal tersebut menunjukkan bahwa usaha pengolahan tersebut sudah mampu menutupi biaya tetap dan menghasilkan laba. Namun, tidak semua usaha pengolahan produk pertanian mampu berproduksi melebihi batas titik impasnya. Hal tersebut dibuktikan melalui penelitian yang dilakukan oleh Susanto (2013) pada usaha pengolahan tepung ubi jalar. Hasil perhitungan menunjukkan bahwa usaha tepung ubi jalar tersebut belum mencapai keadaan impasnya, artinya usaha tepung ubi jalar tersebut masih mengalami kerugian.

Analisis profitabilitas merupakan hasil perkalian Marginal Income Rate (MIR) dan Marginal Of Safety (MOS) yang dinyatakan dalam bentuk persen. Penelitian yang dilakukan oleh Pradhana (2013) dan Nurbaiti (2015) menunjukkan bahwa usaha pengolahan tersebut sudah mampu menghasilkan laba. Pradhana (2013) menunjukkan tingkat profitabilitas pada usaha pengolahan keripik singkong geprek sebesar 26.1 persen ukuran 150 dan 75 gram, 28.3 persen untuk ukuran 130 gram adalah, 25.2 persen untuk ukuran 500 gram dan 4.1 persen untuk ukuran 20 gram. Sehingga produk olahan keripik singkong geprek ukuran

6

20 gram memiliki kemampuan paling besar dalam menghasilkan laba dibandingkan ukuran 150 dan 75 gram, 130 gram, dan 500 gram. Nurbaiti (2015) menunjukkan tingkat profitabilitas pada usaha pengolahan ikan bandeng dalam bentuk nugget, bakso, dan kaki naga sebasar 35.57 persen, 30.19 persen, dan 37.64 persen sehingga produk kaki naga memiliki kemampuan paling besar dalam menghasilkan laba dibanding produk lainnya. Berdasarkan hasil penelitian Pradhana (2015) dan Nurbaiti (2015) dapat disimpulkan bahwa besarnya tingkat profitabilitas dipengaruhi oleh struktur biaya pada usaha yang dilakukan. Usaha dengan struktur biaya yang lebih efisien memiliki tingkat profitabilitas yang lebih besar.

Analisis Nilai Tambah

Nilai tambah merupakan nilai yang tercipta akibat adanya proses pengubahan input menjadi perlakukan sehingga meningkatkan nilai output yang dihasilkan. Perlakukan tersebut meliputi pengubahan bentuk, waktu, dan tempat. Nilai tambah yang diciptakan dari hasil pengolahan input pertanian menjadi berbagai macam output berbeda-beda. Beberapa penelitian terkait analisis nilai tambah dilakukan oleh Reni (2011), Yanti et al. (2013), Susanto (2013), Asheri (2014), Harwanto (2014), dan (Pradhana 2015).

Penelitian yang dilakukan oleh Asheri (2014) menunjukkan bahwa perhitungan nilai tambah cokelat batangan dengan menggunakan metode Hayami dan Syahza memberikan hasil nilai tambah, keuntungan, imbalan tenaga kerja, dan nilai produk yang sama. Penelitian ini juga menyimpulkan bahwa metode Hayami merupakan metode yang paling tepat digunakan untuk menganalisis nilai tambah karena metode hayami dapat menganalis suatu komoditas pertanian secara jelas dan sistematis dibandingkan metode Syahza.

Berdasarkan hasil perhitungan nilai tambah menggunakan metode Hayami, diperoleh nilai tambah pada produk pertanian yang diteliti seperti tepung ubi jalar yang menggunakan bahan baku ubi jalar segar sebesar 38 persen dan bahan baku suwut kering sebesar 58 persen (Susanto 2013), usaha keripik singkong geprek menghasilkan nilai tambah sebesar 27 persen (Pradhana 2014), tepung tapioka sebesar 18.39 persen pada skala usaha besar dan 13.99 persen pada skala usaha kecil (Harwanto 2014), pengolah ubi kayu, jagung, buah pisang, dan ubi jalar masing-masing 58.3 persen, 52.9 persen, 56.6 persen, dan 50.3 persen (Reni 2011) dan produk olahan cokelat batangan sebesar 85.63 persen (Asheri 2014).

Perhitungan nilai tambah dengan metode Hayami juga akan memberikan informasi mengenai persentase distribusi margin terhadap pendapatan tenaga kerja, sumbangan input lain, dan keuntungan. Penelitian yang dilakukan oleh Harwanto (2014) pada pengolahan tepung tapioka skala kecil justru menunjukkan bahwa persentase distribusi margin untuk pendapatan tenaga kerja lebih besar dibandingkan distribusi margin untuk keuntungan perusahaan sehingga pengolahan tersebut merupakan kegiatan padat karya.

Yanti et al. (2013) melakukan penelitian terkait analisis nilai tambah tepung mocaf di Kabupaten Serdang Bedagai. Hasil penelitian memberikan informasi bahwa rasio nilai tambah tepung mocaf sebesar 38 persen. Selain itu, peneitian tersebut juga menunjukkan bahwa persentase distribusi margin terhadap pendapatan tenaga kerja, sumbagan input lain, dan keuntungan perusahaan sebesar

7 25.33 persen, 24 persen, 50.67 persen. Hal tersebut menunjukkan bahwa distribusi margin untuk keuntungan perusahaan lebih besar dibanding pendapatan tenaga kerja dan sumbangan input lain sehingga pengolahan tepung mocaf tersebut merupan kegiatan pada modal. Penelitian juga dilakukan oleh Reni (2011) pada pengolahan ubi kayu, jagung, pisang, dan ubi jalar terlihat bahwa pada pengolahan keripik ubi kayu dan emping jagung, marjin terbesar diterima oleh tenaga kerja, sedangkan pada pengolahan keripik pisang dan keripik ubi jalar margin terbesar diterima oleh pengusaha. Dari analisis kontribusi faktor, marjin kontribusi relatif tidak sama terdistribusi antara pengolah dan dua faktor pengolahan lainnya.

KERANGKA PEMIKIRAN

Kerangka Pemikiran Teoritis

Konsep Nilai Tambah

Menurut Hayami et al. (1987) nilai tambah merupakan pertambahan nilai suatu komoditi karena adanya input fungsional pada komoditi terkait. Input fungsional dapat berupa proses mengubah bentuk atau form utility, memindahkan tempat place utility, maupun menyimpan time utility. Nilai tambah menggambarkan imbalan bagi tenaga kerja, modal, dan manajemen terdapat dua cara yang dapat digunakan untuk menghitung nilai tambah, yaitu menghitung nilai tambah selama proses pengolahan dan menghitung nilai tambah selama proses pemasaran.

Berdasarkan konsep nilai tambah menggunakan Metode Hayami, nilai-nilai yang diperhitungkan untuk menghitung besarnya nilai-nilai tambah meliputi variabel input, output, tenaga kerja, hari orang kerja, upah tenaga kerja, sumbangan input lainnya, serta balas jasa dari masing-asing faktor produksi. Terdapat tiga komponen pendukung dalam perhitungan nilai tambah, yaitu faktor konversi, faktor koefisien tenaga kerja, dan nilai produk. Faktor konversi menunjukkan banyaknya output yang dihasilkan dari satu satuan input. Faktor koefisien tenaga kerja menunjukkan banyaknya tenaga kerja yang diperlukan untuk megolah satu satuan input, sedangkan nilai produk menunjukkan nilai output per satu satuan input.

Input produksi yang memperolah perlakuan sehingga mengalami perubahan baik bentuk, tempat, maupun waktu dan menghasilkan nilai tambah. Adanya peran teknologi juga memiliki pengaruh terhadap peningkatan nilai tambah. Peran teknologi tersebut dapat diterapkan pada proses pengolahan, kualitas tenaga kerja berupa keahlian dan keteramplan, serta kualitas bahan baku. Apabila penerapan proporsi bagian tenaga kerja yang diberikan lebih besar daripada proporsi bagian keuntungan bagi perusahaan, maka penerapan teknologi cenderung padat karya, sedangkan apabila proporsi bagian manajemen lebih besar daripada proporsi bagian tenaga kerja, maka penerapan teknologi cenderung padat modal.

8

Metode hayami merupakan salah satu metode yang sering digunakan dalam penelitian untuk menganalisis nilai tambah.Analisis nilai tambah metode hayami diterapkan pada subsistem pengolahan (produksi sekunder).Produksi sekunder merupakan kegiatan produksi yang mengubah bentuk produk primer. Metode hayami memiliki kelebihan dan kelemahan. Adapun kelebihan dari metode hayami adalah :

a. Dapat diketahui besarnya nilai tambah dan output.

b. Dapat diketahui besarnya balas jasa terhadap pemilik faktor-faktor produksi,seperti tenaga kerja, modal, sumbangan input lain, dan keuntunan. c. Prinsip nilai tambah menurut Hayami dapat digunakan untuk subsistem

lain selain pengolahan, seperti analisis nilai tambah pemasaran. Sedangkan kelemahan dari metode Hayami adalah :

a. Pendekatan rata-rata tidak tepat jika diterapkan pada unit usaha yang menghasilkan banyak produk dari satu jenis bahan baku.

b. Tidak dapat menjelaskan nilai output produk sampingan.

c. Sulit menentukan pembanding yang dapat digunakan untuk mengatakan apakah balas jasa terhadap pemilik faktor produksi sudah layak atau belum. Analisis nilai tambah melalui metode Hayami ini dapat menghasilkan beberapa informasi penting, antara lain berupa :

a. Perkiraan nilai tambah (Rp).

b. Rasio nilai tambah terhadap nilai produk yang dihasilkan (%), menunjukkan persentase nilai tambah dari produk.

c. Imbalan jasa tenaga kerja (Rp), menunjukkan upah yang diterima tenaga kerja langsung.

d. Bagian tenaga kerja dari nilai tambah yang dihasilkan (%), menunjukkan persentase imbalan tenaga kerja dari nilai tambah.

e. Keuntungan pengolahan (Rp), menunjukkan bagian yang diterima pemilik usaha karena menanggung risiko usaha.

f. Tingkat keuntungan pengolah terhadap nilai input (%), menunjukkan persentase keutungan terhadap nilai tambah.

g. Margin pengolahan (Rp), mennjukkan bearnya kontribusi faktor-faktor produksi selain bahan baku yang digunakan dalam proses produksi.

Pemikiran lain diungkapkan oleh Azfa (2005) dalam Caska dan Almasdi Syahza (2007) mengungkapkan bahwa nilai tambah bukan diukur dari apa yang sudah dilakukan termasuk segala biaya yang harus dikeluarkan, tetapi dari persepsi nilai pada konsumsen. Oleh karena nilai tambah diukur dengan persepsi konsumen, maka peran pemasaran termasuk brand menjadi penting, apabila persepsi lebih tinggi dapat diberikan value creation dan dilengkapi dengan aplikasi pemasaran yang benar, maka agroindustry (industri pengolahan produk pertanian) akan memberikan sumbangan yang lebih besar. Nilai tambah terjadi ketika peningkatan perbaikan diberikan pada sebuah produk atau pelayanan oleh sebuah perusahaan sebelum produk tersebut ditawarkan kepada konsumen akhir.

Konsep Biaya

Biaya adalah pengorbanan sumber ekonomi untuk memperoleh barang atau jasa yang diharapkan memberi maanfaat sekarang atau masa yang akan datang, dan dapat diukur dalam satuan mata uang (Siregar Baldric et al. 2013).

9 Menurut Mulyadi (1999), biaya adalah pengorbanan sumber ekonomi, yang diukur dalam satuan uang, yang telah terjadi atau yang kemungkinan akan terjadi untuk tujuan tertentu dan tidak dapat dihindarkan. Dalam hubungannya dengan pembuatan produk terdapat dua kelompok biaya, yaitu biaya produksi dan non produksi. Biaya produksi merupakan biaya-biaya yang dikeluarkan dalam pengolahan bahan baku menjadi produk, sedangkan biaya non produksi seperti kegiatan pemasaran dan kegiatan administrasi dan umum.

Biaya Tetap

Biaya tetap merupakan biaya yang secara total tidak mengalami perubahan, walaupun ada perubahan volume produksi atau penjualan (dalam batas tertentu). Biaya tetap adalah biaya untuk mempertahankan kemampuan beroperasi perusahaan pada tingkat kapasitas tertentu, yang besarnya dipengaruhi oleh kondisi perusahaan jangka panjang, teknologi, dan metode serta strategi manajemen. Contoh biaya tetap antara lain gaji, penyusutan peralatan dan investasi, pemeliharaan dan perbaikan bangunan, sewa, dan lain-lain (Kasmir 2011).

Biaya Variabel

Biaya variabel merupakan biaya yang jumlah totalnya berubah sebanding dengan perubahan volume kegiatan, dimana biaya variabel per unit konstan. Contoh dari biaya variabel yaitu biaya bahan baku produksi. Dalam hal ini sulit terjadi dalam praktiknya karena dalam penjualan jumlah besar akan ada potongan – potongan tertentu (Kasmir 2011). Menurut Rosyidi (2002) Average Variable

Cost (Biaya Variabel Rata-Rata) adalah besarnya biaya variabel untuk setiap

satuan output, atau besarnya biaya variabel yang ditanggung oleh setiap output yang dihasilkan, dengan demikian biaya variabel rata-rata dapat dicari dengan pembagian total biaya variabel dengan jumlah output.

Penetapan Harga Jual

Harga adalah sejumlah uang yang dibutuhkan untuk mendapatkan sejumlah kombinasi dari barang beserta pelayanannya. Penetapan harga jual produk juga sangat penting selain membuat proyeksi volume penjualan produk pada periode yang direncanakan. Kenyataan dalam penetapan harga dipengaruhi oleh kondisi perekonomian, penawaran dan permintaan, elastisitas permintaan, persaingan, biaya, tujuan manajemen, dan tidak lepas dari pengawasan pemerintah.

Penetapan harga pada kondisi perekonomian digambarkan dengan adanya

resesi (tingkat harga pada kondisi yang lebih rendah). Penentuan harga

berdasarkan permintaan dan penawaran yang terletak pada titik temu antara permintaan dan penawaran dari sebuah produk. Penentuan harga juga dapat dipengaruhi oleh sifat permintaan pasar. Produk yang memasuki pasar tertentu dengan kondisi persaingan yang ada juga dapat mempengaruhi penentuan harga produk tersebut. Selain itu penentuan harga juga dipengaruhi biaya yang dikeluarkan untuk menghasilkan produk tersebut, tujuan perusahaan serta peran pemerintah yang dapat dilihat pada penetapan harga maksimum atau minimum.

Terdapat dua pendekatan yang bisa digunakan dalam melakukan penetapan harga jual, antara lain pendekatan biaya dan pendekatan pasar (Swastha dan Sukotjo, 1998).

10

1. Penetapan Harga Jual dengan Pendekatan Biaya

a. Cost Plus Pricing Method

Cost plus pricing methode yaitu dimana harga jual per unit ditentukan

dengan menghitung jumlah seluruh biaya per unit, ditambah jumlah tertentu untuk menutup laba yang dikehendaki pada unit tersebut atau disebut juga marjin.

b. Mark Up Pricing Method

Penetapan harga jual dengan metode mark up pricing method hampir sama dengan penetapan harga cost plus (biaya plus), dimana pedagang yang membeli barang dagangan, kemudian menentukan harga jual setelah menambah harga beli dengan sejumlah mark up atau kelebihan yang disebut sebagai laba.

c. Break Even Pricing

Merupakan suatu metode penetapan harga berdasarkan permintaan pasar dengan mempertimbangkan biaya, dimana suatu usaha terbilang dalam kondisi

break even jika pendapatan sama dengan ongkos produksinya. Analisa break even

atau titik impas adalah suatu cara untuk mengetahui pada volume penjualan atau produksi berapa suatu usaha mencapai laba atau kerugian tertentu. Titik impas selain untuk volume produksi atau penjualan, juga dapat digunakan untuk mengetahui kaitan antara harga jual, biaya produksi, biaya lainnya yang bervariasi dan tetap, serta laba dan rugi.

2.Penetapan Harga Jual dengan Pendekatan Pasar

Penetapan harga jual dengan pendekatan pasar yaitu dimana harga jual yang ditentukan tidak berdasarkan biaya, tetapi justru harga yang menentukan biaya bagi perusahaan. Penjual atau perusahaan dapat menentukan harga sama dengan tingkat harga pasar agar dapat ikut bersaing, atau dapat juga menentukan lebih tinggi atau lebih rendah dari tingkat harga dalam persaingan. Penetapan harga jual ini cenderung dilakukan pada pasar persaingan sempurna.

Biaya Bersama

Biaya bersama dapat diartikan sebagai biaya overhead bersama (joint

overhead cost) yang harus dialokasikan ke berbagai departemen, baik dalam

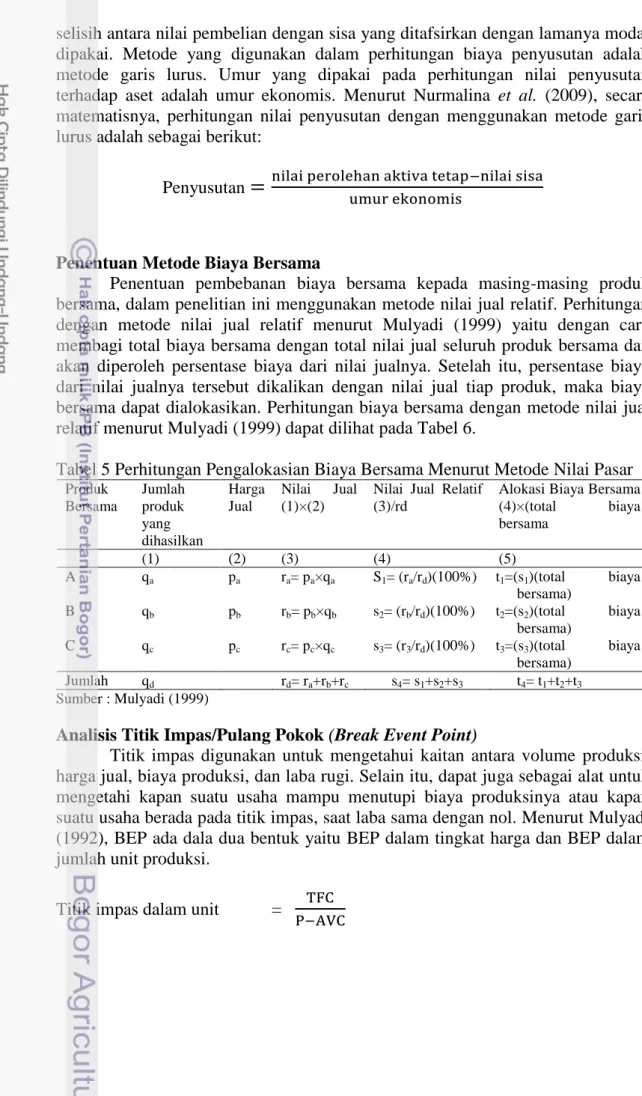

perusahaan yang kegiatan produksinya berdasarkan pesanan maupun yang kegiatan produksinya dilakukan secara massa. Manajemen biasanya ingin mengetahui besarnya kontribusi masing-masing produk bersama tersebut terhadap seluruh penghasilan perusahaan. Masalah pokok akuntansi biaya bersama adalah penentuan proporsi total biaya produksi (yang dikeluarkan sejak bahan baku diolah sampai dengan saat produk-produk dapat dipisahkan identitasnya) yang harus dibebankan kepada berbagai macam produk bersama (Mulyadi 1999).

Menurut Mulyadi (1999), biaya bersama dapat dialokasikan kepada tiap-tiap produk bersama dengan menggunakan salah satu dari empat metode di bawah ini: 1. Metode Nilai Jual Relatif

Metode ini banyak digunakan untuk mengalokasikan biaya bersama kepada produk bersama. Dasar pikiran metode ini adalah bahwa harga jual suatu produk merupakan perwujudan biaya-biaya yang dikeluarkan dalam mengolah produk tersebut. Jika salah satu produk terjual lebih tinggi daripada produk yang lain, hal ini karena biaya yang dikeluarkan untuk produk tersebut lebih banyak bila dibandingkan dengan produk yang lain. Oleh karena itu menurut metode ini, cara yang logis untuk mengalokasikan biaya bersama adalah berdasarkan pada nilai jual relatif masing-masing produk bersama yang dihasilkan.

11 2. Metode Satuan Fisik

Metode satuan fisik mencoba menetukan harga pokok produk bersama sesuai dengan manfaat yang ditentukan oleh masing-masing produk akhir. Dalam metode ini biaya bersama dialokasikan kepada produk atas dasar koefisien phisik yaitu kuantitas bahan baku yang terdapat dalam masing-masing produk.

3. Metode Rata-Rata Biaya per Satuan

Metode ini hanya dapat digunakan bila produk bersama yang dihasilkan dalam satuan yang sama. Pada umumnya metode ini digunakan oleh perusahaan yang menghasilkan beberapa macam produk yang sama dari satu proses bersama tetapi mutunya berlainan. Dalam metode ini harga pokok masing-masing produk dihitung sesuai dengan proporsi kauntitas yang diproduksi.

4. Metode Rata-Rata Tertimbang

Jika dalam metode rata-rata biaya per satuan dasar yang diapakai dalam mengalokasikan biaya bersama adalah kuantitas produksi, maka dalam metode rata-rata tertimbang kuantitas produksi ini dikalikan dulu dengan angka penimbang dan hasil kalinya baru dipakai sebagai dasar alokasi. Penentuan angka penimbang untuk tiap-tiap produk didasarkan pada jumlah bahan yang dipakai, sulitnya pembuatan produk, waktu yang dikonsumsi, dan pembedaan jenis tenaga kerja yang dipakai untuk jenis produk yang dihasilkan.

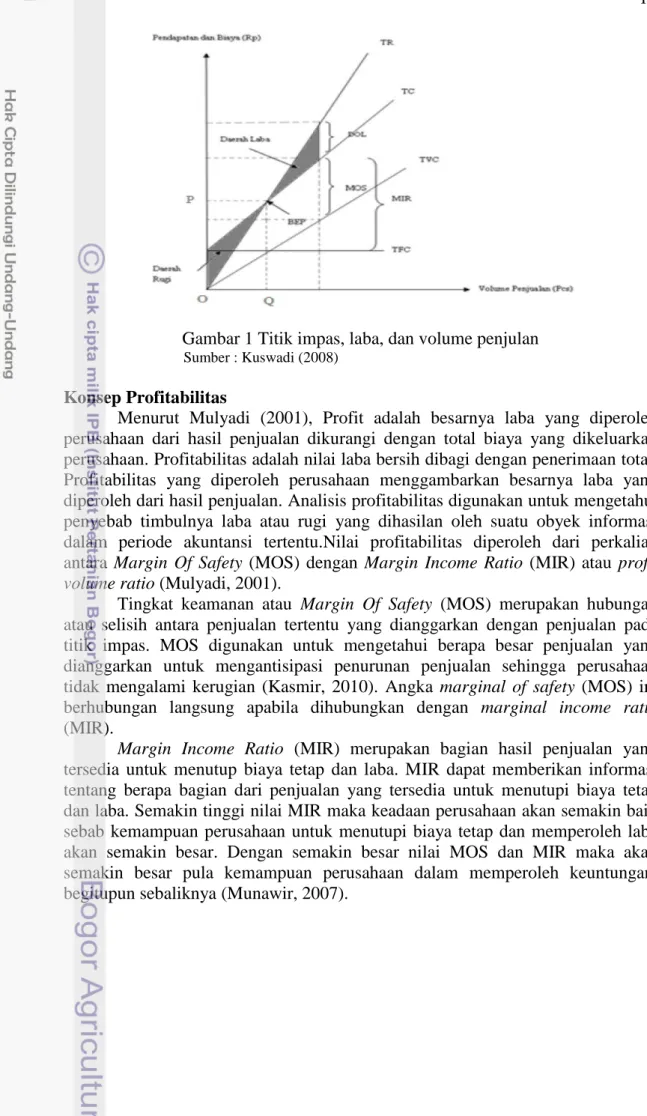

Konsep Titik Impas/Pulang Pokok (Break Even Point)

Analisis break even dapat digunakan untuk mengetahui pada volume penjualan atau produksi berapa perusahaan dapat memperoleh laba atau mengalami kerugian. Teknik atau cara untuk mengetahui kaitan antara volume produksi, volume penjualan, harga jual, biaya produksi, biaya lainnya (tetap dan variabel), serta laba dan rugi dapat menggunakan analisis break even.

Kegunaan dari titik impas tersebut berguna untuk mengendalikan kegiatan operasional yang sedang berjalan, sebagai bahan pertimbangan dalam penetapan harga jual, sebagai dasar perencanaan kegiatan operasional dalam usaha untuk mencapai laba tertentu sebagai pertimbangan dalam pengambilan keputuan produksi atau penjualan.Dalam analisis titik impas, biaya-biaya dikelompokkan menjadi biaya dan biaya variabel (Mulyadi,1992).

Asumsi-asumsi dalam analisis break event point menurut Kuswandi (2008) adalah:

1. Biaya-biaya dapat diidentifikasi sebagai biaya variabel atau biaya tetap.

2. Biaya tetap akan konstan, tidak mengalami perubahan meskipun volume produksi atau kegiatan berubah.Hubungan antara biaya tetap dan variable tidak bervariasi.

3. Biaya variabel per unit akan tetap sama. Biaya variabel akan berubah secara proporsional dalam jumlah keseluruhan, namun biaya per unitnya tetap sama. 4. Harga jual per unit akan tetap sama, berapa pun banyak unit yang dijual (kenyataannya sering terjadi pemberian diskon untuk pembelian dalam volume yang besar). Jadi, sedikit ataupun banyak yang dibeli, harga per unit tidak berubah. 5. Perusahaan menjual atau memproduksi hanya satu jenis produk. Jika menjual lebih satu jenis produk, harus dianggap sebagai satu jenis produk dengan kombinasi yang selalu tetap dengan kata lain, bauran penjualannya konstan. 6. Dalam perencanaan atau pada waktu mengestimasi besarnya BEP, barang yang diproduksi dianggap terjual semua dalam periode yang bersangkutan. Jadi tidak

12

ada sisa produk atau persediaan diakhir periode, dengan kata lain ada kesesuaian antara produksi dan penjualan.

Dalam menentukan titik impas terdapat cara, yaitu : 1. Pendekatan teknik persamaan

Π = (P.Q) – TVC – TFC

Keadaan titik impas adalah jika π= 0, maka : a. Titik impas atau BEP dalam unit

b. Titik impas atau BEP dalam rupiah Q =

Keterangan:

Q = Jumlah produk

P = Harga jual produk per unit TFC = Biaya total tetap

AVC = Rata-rata biaya variabel tetap

Titik impas menurut istilah keuangan atau akuntasi disebut dengan normal

profit. Meskipun hasil penjulan total (TR) sama dengan biaya total (TC), namun

dalam keadaan tersebut masih memperoleh keuntungan (normal profit), karena didalam struktur biaya produksi total (TC) terdapat biaya implisit (implicit cost), dimana alokasi anggaran untuk biaya tersebut perusahaan tidak melakukan pembayaran terhadap biaya implisit yang dianggarkannya, sehingga perusahaan masih memperoleh sisa uang kas dari penjualanya, meskipun dalam keadaan hasil penjualan sama dengan biaya total (TR=TC).

2. Pendakatan Grafik

Penentuan titik impas juga bisa diakukan dengan pendekatan grafis, dimana titik impas merupakan pertemuan antara garis biaya dan garis pendapatan penjualan. Titik pertemuan antara garis biaya dan garis pendapatan tersebut merupakan titik impas (break even). Untuk dapat menentukan titik imps, harus dibuat grafik dengan sumbu datar menunjukkan volume penjualan, sedangkan sumbu tegak menunjukkan biaya dan pendapatan.

13

Gambar 1 Titik impas, laba, dan volume penjulan Sumber : Kuswadi (2008)

Konsep Profitabilitas

Menurut Mulyadi (2001), Profit adalah besarnya laba yang diperoleh perusahaan dari hasil penjualan dikurangi dengan total biaya yang dikeluarkan perusahaan. Profitabilitas adalah nilai laba bersih dibagi dengan penerimaan total. Profitabilitas yang diperoleh perusahaan menggambarkan besarnya laba yang diperoleh dari hasil penjualan. Analisis profitabilitas digunakan untuk mengetahui penyebab timbulnya laba atau rugi yang dihasilan oleh suatu obyek informasi dalam periode akuntansi tertentu.Nilai profitabilitas diperoleh dari perkalian antara Margin Of Safety (MOS) dengan Margin Income Ratio (MIR) atau profit

volume ratio (Mulyadi, 2001).

Tingkat keamanan atau Margin Of Safety (MOS) merupakan hubungan atau selisih antara penjualan tertentu yang dianggarkan dengan penjualan pada titik impas. MOS digunakan untuk mengetahui berapa besar penjualan yang dianggarkan untuk mengantisipasi penurunan penjualan sehingga perusahaan tidak mengalami kerugian (Kasmir, 2010). Angka marginal of safety (MOS) ini berhubungan langsung apabila dihubungkan dengan marginal income ratio (MIR).

Margin Income Ratio (MIR) merupakan bagian hasil penjualan yang

tersedia untuk menutup biaya tetap dan laba. MIR dapat memberikan informasi tentang berapa bagian dari penjualan yang tersedia untuk menutupi biaya tetap dan laba. Semakin tinggi nilai MIR maka keadaan perusahaan akan semakin baik sebab kemampuan perusahaan untuk menutupi biaya tetap dan memperoleh laba akan semakin besar. Dengan semakin besar nilai MOS dan MIR maka akan semakin besar pula kemampuan perusahaan dalam memperoleh keuntungan, begitupun sebaliknya (Munawir, 2007).

14

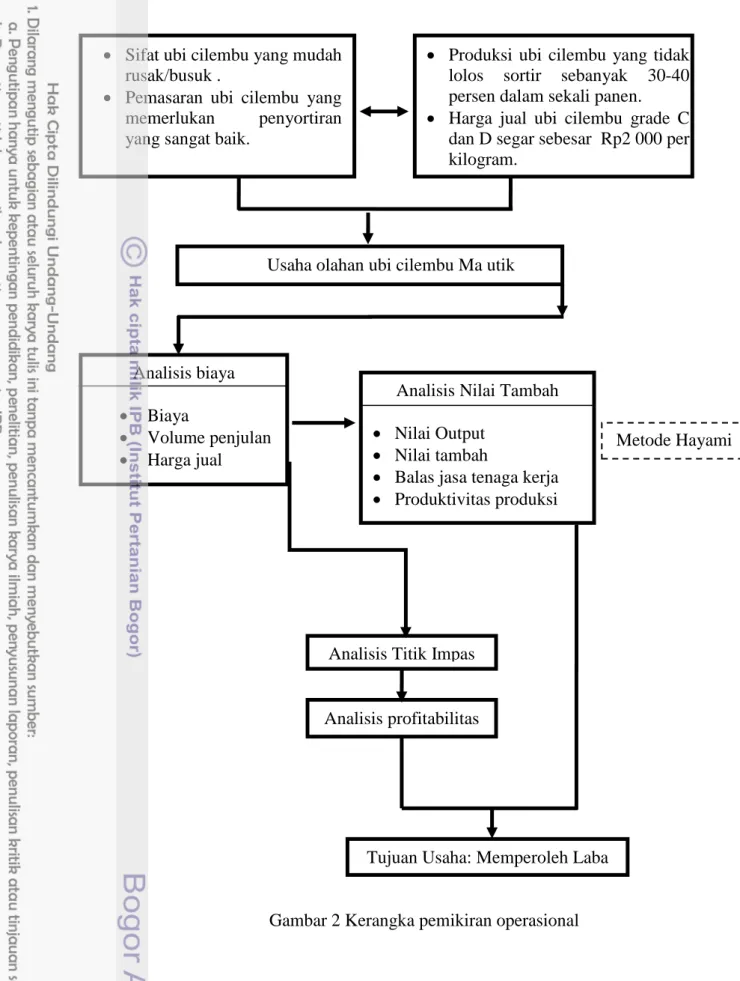

Kerangka Pemikiran Operasional

Berdasarkan perumusan masalah dalam penelitian ini, produk yang dianalisis adalah produk olahan ubi cilembu berupa keripik balado dan dodol yang diproduksi oleh usaha olahan ubi cilembu Ma Utik yang berada di Desa Cilembu Kecamatan Pamulihan Kabupaten Sumedang. Adanya upaya pasca panen berupa pengolahan ubi cilembu perlu dilakukan agar dapat meningkatakan harga jual produk dan memberikan nilai tambah pada komoditas tersebut. Selain iu, proses pengolahan ubi cilembu juga dapat meningkatkan daya simpan agar lebih tahan lama. Analisis nilai tambah dapat menunjukkan seberapa besar nilai tambah dari pengolahan ubi cilembu menjadi keripik dan dodol yang dihasilkan. Analisis nilai tambah pada penelitian ini menggunakn metode hayami. Analisis nilai tambah ini dapat memberikan informasi berupa besarnya nilai tambah, produktivitas produksi, besarnya margin, serta distribusi margin untuk faktor-faktor produski seperti tenaga kerja dan keuntungan bagi perusahaan atau pelaku usaha itu sendiri.

Untuk melihat perkembangan usaha olaha ubi cilembu Ma Utik yang menjadi objek penelitian diperlukan analisa pada aspek keuangannya. Analisa aspek keuangan ini dapat dilakukan melalui pendekatan analisis biaya dengan penelaahan pada komponen biaya, volume penjualan, dan harga jual. Dari analisis biaya ini kemudian dapat terlihat bagaimana kondisi usaha Ma Utik yang menjadi objek studi, menggunakan analisis titik impas dan nilai tambah. Pemanfaatan sumber daya dan tingkat produktivitas yang optimal diperlukannya analisa pada aspek keuangan. Analisa aspek keuangan dapat dilakukan melalui pendekatan analisis biaya dengan menelusuri pada komponen biaya produksi dan volume penjualan. Hal tersebut dapat terlihat bagaimana kondisi usaha Ma Utik menggunakan analisis titik impas dan analisis nilai tambah yang menjadi objek penelitian. Melalui analisis titik impas akan terlihat nilai impas atau kondisi rugi tidak rugi usaha yang selanjutnya akan terkait dengan profitabilitas usaha yang menjadi objek penelitian. Berdasarkan analisis profitabilitas dapat terlihat seberapa besar kemampuan usaha keripik singkong yang menjadi objek studi dapat memperoleh laba. Analisis profitabilitas dilihat melalui nilai MOS dan MIR usaha terkait, yang dihitung berdasarkan nilai impas.

Biaya produksi dipengaruhi oleh harga input dan jumlah input yang digunakan. Tingkat penerimaan dan profitabilitas yang dicapai perusahaan dipengaruhi oleh harga dan jumlah output. Karena itu harga jual harus didasarkan pada harga pokok produk. Ketepatan usaha ini dalam menetapkan harga jual akan dievaluasi dan dianalisis pengaruh yang terjadi terhadap marjin yang diperoleh. Berdasarkan analisis profitabilitas dan nilai tambah yang dilakukan, akan diketahui sudah sejauh mana usaha tersebut dalam mencapai tujuan usahanya. Berdasarkan analisis profitabilitas serta nilai tambah yang dilakukan pada usaha Ma Utik, akan diketahui sampai sejauh mana usaha tersebut telah mencapai tujuannya terutama dalam memperoleh keuntungan. Secara ringkas alur kerangka pemikiran dalam penelitian ini dapat dilihat pada Gambar 2.

15

Gambar 2 Kerangka pemikiran operasional

Metode Hayami Sifat ubi cilembu yang mudah

rusak/busuk .

Pemasaran ubi cilembu yang memerlukan penyortiran yang sangat baik.

Usaha olahan ubi cilembu Ma utik

Produksi ubi cilembu yang tidak lolos sortir sebanyak 30-40 persen dalam sekali panen. Harga jual ubi cilembu grade C

dan D segar sebesar Rp2 000 per kilogram.

Analisis biaya Biaya

Volume penjulan Harga jual

Analisis Titik Impas

Analisis profitabilitas

Analisis Nilai Tambah Nilai Output

Nilai tambah

Balas jasa tenaga kerja Produktivitas produksi

16

METODE PENELITIAN

Lokasi dan Waktu Penelitian

Penelitian dilaksanakan pada pengolahan ubi cilembu di Kabupaten Sumedang yaitu usaha pengolahan keripik balado dan dodol cilembu Ma Utik. Pemilihan lokasi dilakukan dengan pertimbangan bahwa proses penggolahan produk olahan ubi cilembu yang dilakukan oleh usaha Ma Utik, merupakan salah satu usaha pengolahan ubi cilembu yang melakukan inovasi untuk memberikan nilai tambah ubi cilembu dengan berbagai macam olahan ubi cilembu serta merupakan salah satu usaha yang kontinyu yang ada di Kabupaten Sumedang. Kegiatan pengambilan data mulai dilakukan pada Bulan Februari 2017.

Metode Penentuan Sampel

Metode yang digunakan dalam penelitian ini adalah dengan menggunakan motode studi kasus dengan kasus nilai tambah dan analisis profitabilitas olahan ubi cilembu pada olahan ubi cilembu usaha Ma Utik. Tujuan dari studi kasus adalah untuk menggambarkan secara mendetail tentang latar belakang, sifat, serta karakter yang khas dari kasus ataupun status dari usaha yang kemudian sifat-sifat khas tersebut akan dijadikan satuan hal yang bersifat umum.

Usaha olahan ubi cilembu Ma Utik merupakan usaha yang dijalankan oleh Ibu Utik Mulyati dan keluarga di Desa Cilembu, Pamulihan, Kabupaten Sumedang. Usaha ini memproduksi olahan ubi cilembu dengan berbagai inovasi. Penelitian dilakukan langsung dengan mengidentifikasi komponen-komponen yang diperhitungkan dalam proses pengolahan keripik dan dodol ubi jalar cilembu.

Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini terdiri dari data primer dan data sekunder, baik yang bersifat kuantitatif dan kualitatif. Data primer merupakan data yang diperoleh langsung dari sumber yang diteliti baik melalui wawancara, pengamatan langsung, maupun diskusi dengan pihak yang terkait dengan penelitian. Data primer yang dikumpulkan terdiri dari jumlah input dan output, jumlah tenaga kerja, waktu yang digunakan untuk bekerja, upah yang diterima tenaga kerja serta biaya-biaya lain yang berhubungan dengan penelitian. Sedangkan data sekunder dapat diperoleh dari hasil studi literatur berbagai buku, penelitian terdahulu, internet dan instansi yang terkait seperti Badan Pusat Statistik (BPS).

17 Tabel 3 Matriks Jenis dan Sumber Data

Jenis Data Deskripsi Metode Pengumpulan Data Sumber

Primer

1 Gambaran umum usaha

olahan ubi cilembu

Wawancara Pemilik

usaha Ma Utik

2 Proses produksi

keripikbalado dan dodol ubi cilembu

Observasi Pemilik

usaha Ma Utik 3 Harga jual ubi jalar segar

yang tidak lolos kegiatan pemasaran Wawancara Petani di Desa Cilembu Sekunder

1 Luas panen, produksi, dan produktivitas ubi jalar

Literature review Kementrian Pertanian, Badan Pusat Statistik,BPS Provinsi Jawa Barat, BPS Kabupaten Sumedang 2 Harga produsen pedesaan

beberapa taaman pangan di Kabupaten Sumedang

Literature review BPS Provinsi Jawa Barat.

Metode Pengolahan dan Analisis Data

Pengolahan data dilakukan dengan analisis kualitatif dan kuantitatif. Metode analisis yang digunakan untuk menghitung nilai tambah adalah metode

Hayami sedangkan meode analisis profitabilitas usaha adalah perhitungan titik

impas (break event point),Marjinal Income Ratio (MIR), dan Marjinal of Safety (MOS) yang diperoleh dari hasil perhitungan biaya, volume penjualan dan harga jual. Periode analisis nilai tambah yang digunakan adalah satu siklus produksi dan periode analisis profitabilias yang digunakan adalah asumsi satu tahun, dimana data yang digunakan adalah data pada saat wawancara pada tahun 2017.

Analisis Nilai Tambah

Analisis nilai tambah yang diperoleh dari pengolahan ubi cilembu ditentukan dengan menggunakan metode Hayami. Metode Hayami digunakan karena dapat digunakan dalama menganalisis nilai tambah pada sub sistem pengolahan atau produksi sekunder. Komponen dalam perhitungan nilai tambah terdiri dari output, input, harga, penerimaan dan keuntungan. Prosedur analisis nilai tambah dapat dilihat pada table 4.

18

Tabel 4 Perhitungan Nilai Tambah Mengunakan Metode Hayami

No Variabel Nilai

Output, Input dan Harga

1. Output (kg/produksi) (1)

2. Input (kg/produksi) (2)

3. Tenaga kerja langsung (jam/produksi) (3)

4. Faktor konversi (4)= (1) / (2)

5. Koefisisn tenaga kerja (5)= (3) / (2)

6. Harga output (Rp/kg) (6)

7. Upah tenaga kerja langsung (Rp/jam produksi) (7) Penerimaan dana keuntungan

8. Harga bahan baku (Rp/kg) (8)

9. Sumbangan input lain (Rp/kg) (9)

10. Nilai output (Rp/kg) (10)=(4) x (6)

11. a. Nilai tambah (Rp/kg) (11a)=(10)-(18)-(9)

b. Rasio nilai tambah (%) (11b)=[(11a)/(10)]x100

12. a. Pendapatan tenaga kerja lansung (Rp/kg) (12a)=(5)x(7)

b. Pangsa tenaga kerja (%) (12b)=[(12a)/(11a)]x100

13. a. keuntugan (Rp/kg) (13a)=(11a)-(12)

b. Tingkat keuntungan (%) (13b)=[(13a)/(10)]x100

Balas Jasa Pemilik Faktor-Faktor Produksi

14. Margin (Rp/kg) (14)=(10)-(8)

a. Pendapatan tenaga kerja lansung (%) (14a)=[(12a)/(14)]x100 b. sumbangan input lain (%) (14b)=[(9)/(14)]x100 c. keuntungan pemilik perusahaan (%) (14c)=[(13a)/(14)]x100

Sumber : Hayami et al. (1987)

Analisis Struktur Biaya

Biaya merupakan salah satu faktor yang mempengaruhi keuntungan yang

diperoleh perusahaan. Biaya dalam penelitian ini diklasifikasikan menjadi biaya tetap (fixed cost) dan biaya variabel (variabel cost). Biaya tetap adalah biaya yang nilainya tidak tergantung pada jumlah output yang diproduksi dan tetap harus dikeluarkan walaupun tidak ada produksi. Biaya variabel adalah biaya yang nilainya dipengaruhi oleh produksi yang dilakukan. Dengan adanya pemisahan yang jelas antara unsur biaya variabel dan biaya tetap itu, maka dapat dengan mudah pengusaha menetapkan tingkat pembebanan biaya pabrik lainnya. Karena total biaya (TC) merupakan penjumlahan dari biaya tetap (FC) dan biaya variabel (VC), yang dapat dirumuskan sebagai berikut :

TC = TFC + TVC

Dimana:

TC = Total biaya TFC = Total biaya tetap TVC = Total biaya variabel

Dalam perhitungan biaya tetap salah satu komponen yang penting adalah biaya penyusutan dari peralatan produksi. Biaya penyusutan seperti penyusutan alat-alat atau mesin-mesin, dan bangunan. Diperhitungkan dengan membagi

19 selisih antara nilai pembelian dengan sisa yang ditafsirkan dengan lamanya modal dipakai. Metode yang digunakan dalam perhitungan biaya penyusutan adalah metode garis lurus. Umur yang dipakai pada perhitungan nilai penyusutan terhadap aset adalah umur ekonomis. Menurut Nurmalina et al. (2009), secara matematisnya, perhitungan nilai penyusutan dengan menggunakan metode garis lurus adalah sebagai berikut:

Penyusutan

Penentuan Metode Biaya Bersama

Penentuan pembebanan biaya bersama kepada masing-masing produk bersama, dalam penelitian ini menggunakan metode nilai jual relatif. Perhitungan dengan metode nilai jual relatif menurut Mulyadi (1999) yaitu dengan cara membagi total biaya bersama dengan total nilai jual seluruh produk bersama dan akan diperoleh persentase biaya dari nilai jualnya. Setelah itu, persentase biaya dari nilai jualnya tersebut dikalikan dengan nilai jual tiap produk, maka biaya bersama dapat dialokasikan. Perhitungan biaya bersama dengan metode nilai jual relatif menurut Mulyadi (1999) dapat dilihat pada Tabel 6.

Tabel 5 Perhitungan Pengalokasian Biaya Bersama Menurut Metode Nilai Pasar Produk Bersama Jumlah produk yang dihasilkan Harga Jual Nilai Jual (1)×(2)

Nilai Jual Relatif (3)/rd

Alokasi Biaya Bersama (4)×(total biaya bersama (1) (2) (3) (4) (5) A qa pa ra= pa×qa S1= (ra/rd)(100%) t1=(s1)(total biaya bersama) B qb pb rb= pb×qb s2= (rb/rd)(100%) t2=(s2)(total biaya bersama) C qc pc rc= pc×qc s3= (r3/rd)(100%) t3=(s3)(total biaya bersama) Jumlah qd rd= ra+rb+rc s4= s1+s2+s3 t4= t1+t2+t3 Sumber : Mulyadi (1999)

Analisis Titik Impas/Pulang Pokok (Break Event Point)

Titik impas digunakan untuk mengetahui kaitan antara volume produksi, harga jual, biaya produksi, dan laba rugi. Selain itu, dapat juga sebagai alat untuk mengetahi kapan suatu usaha mampu menutupi biaya produksinya atau kapan suatu usaha berada pada titik impas, saat laba sama dengan nol. Menurut Mulyadi (1992), BEP ada dala dua bentuk yaitu BEP dalam tingkat harga dan BEP dalam jumlah unit produksi.

Titik impas dalam unit =

20

Titik impas dalam rupiah =

Analisis Profitabilitas

Profitabilitas merupakan kemampuan usaha untuk menghasilkan laba yang dihitung dengan perkalian antara Margin of Safety (MOS) dan Marginal

RateIncome Ratio (MIR). Menurut Mulyadi (2001) Rumus yang digunakan dalam

perhitungan profitabilitas adalah sebagai berikut : MOS (%) = x 100% MIR (%) = x 100% Π (%) = MIR x MOS Keterangan :

MOS : Marjin of Safety (%) MIR : Marjinal Income Ratio (%) BEP : Nilai impas produksi (Rp) TR : Penerimaan total (Rp) VC : Biaya variable (Rp/unit)

Π : Kemampuan perusahaan memperoleh laba (%)

GAMBARAN UMUM USAHA PENGOALAHAN UBI

CILEMBU

Pengolahan ubi cilembu yang menjadi objek penelitian ini adalah usaha pengolahan ubi cilembu yang berada di wilayah Kabupaten Sumedang. Produk keripik balado dan dodol menjadi fokus penelitian dalam usaha pengolahan ubi cilembu. Berikut akan dijelaskan gambaran umum usaha mulai dari sejarah usaha, kapasitas produksi, karakteristik tenaga kerja, penyediaan bahan baku, mesin dan peralatan, dan juga proses produksi masing - masing produk olahan.

Sejarah Perusahaan

Usaha olahan ubi cilembu Ma Utik merupakan salah satu usaha rumahan yang bergerak dibidang produksi olahan ubi cilembu. Usaha olahan ubi cilembu Ma Utik dibentuk oleh Ibu Utik Mulyati beserta keluarga pada tahun 2010. Usaha olahan ubi cilembu Ma Utik terletak di Dusun Cilembu RT 03 RW 09 Desa Cilembu, Kecamatan Pamulihan Kabupaten Sumedang. Pembentukan unit usaha olahan ubi cilembu Ma Utik bertujuan untuk menciptakan lapangan kerja bagi warga sekitar lingkungan perumahan dan memanfatkan ubi cilembu yang tidak lolos sortir dalam kegiatan pemasaran.

21 Modal awal usaha olahan Ma Utik didapatkan dari pendiri usaha Ma Utik sendiri yaitu dari Ibu Utik Mulyati beserta keluarga. Ubi cilembu didapatkan dari petani budidaya yang berada di Desa Cilembu, Kabupaten Sumedang. Ma Utik memproduksi ubi cilembu menjadi keripik balado dan dodol yang dilakukan setiap hari untuk olahan keripik balado dan tiga hari dalam seminggu untuk olahan dodol. Usaha rumahan ini berkembang dengan semakin banyaknya konsumen yang menyukai produk olahan ubi cilembu yang khas.

Pada tahun 2013 usaha olahan ubi cilembu Ma Utik mengikuti pelatihan di Cimalaka, Bandung dengan membawa produk keripik ubi cilembu. Keripik balado yang diproduksi oleh Ma Utik menggunakan bumbu yang dibuat oleh Ma Utik sendiri, sehingga produknya lolos dan mendapat P-IRT dari Dinas Kesehatan Kabupaten Sumedang dengan nomor 2153211010170-18 . Kemudian pada tahun 2015, produk Ma Utik telah mendapatkan Sertifikat Halal dari LPPOM MUI Bandung.

Usaha olahan ubi cilembu Ma Utik dalam melakukan kegiatan promosi dan pemasaran telah menggunakan media online dan menerima pembelian di tempat produksi secara langsung. Selain itu, usaha olahan ubi cilembu Ma Utik juga terbiasa mendapat pesanan produk dari toko oleh - oleh di Jawa Barat, Kartikasari Bandung, Carrefour, dan beberapa kios yang berada di seluruh Indonesia.

Karakteristik Tenaga Kerja

Usaha olahan ubi cilembu Ma Utik memiliki tenaga kerja yang berasal dari anggota dalam keluarga dan luar keluarga. Tenaga kerja tersebut terdiri dari 7 orang wanita dan 3 orang pria. Tenaga kerja tesebut merupakan warga yang tinggal disekitar lokasi produksi olahan ubi cilembu Ma Utik. Waktu bekerja adalah 9 jam perhari, yakni dimulai pukul 07.00-16.00 WIB. Tenaga kerja yang digunakan setiap satu kali produksi olahan keripik sebanyak 8 orang, sedangkan untuk olahan dodol menggunakan 1 orang pekerja setiap satu kali produksinya. Sebanyak 2 orang pekerja lainnya bertugas dalam proses pengemasan kedua produk tersebut. Upah yang diberi adalah sebesar Rp 50 000 per hari untuk kegiatan produksi dan pengemasan keripik balado, kecuali untuk pekerja pembuatan kemasan diberi upah sesuai jumlah yang mereka hasilkan setiap harinya yaitu Rp150 per pcs untuk olahan keripik balado dan Rp5 000 per kilogramnya untuk pengemasan olahan dodol.

Penyediaan Bahan Baku

Bahan baku utama yang digunakan adalah ubi cilembu. Bahan baku ubi cilembu diperoleh dari para petani dan pengepul. Ubi cilembu yang digunakan adalah ubi cilembu jenis rancing. Mayoritas petani ubi cilembu di desa Cilembu hanya membudidayakan varietas ubi cilembu jenis rancing karena memiliki masa tanam yang tidak terlalu lama dan cocok untuk dikonsumsi maupun diolah. Ubi cilembu dibeli dengan harga rata-rata sebesar Rp2 000 per kilogram dengan ukuran yang sedang hingga kecil, karena ubi cilembu yang dibeli adalah ubi cilembu yang tidak lolos sortir untuk pemasaran keluar daerah atau luar negeri, sehingga harga yang ditawarkan tidak begitu mahal jika dibandingkan dengan harga ubi yang memiliki kualitas super atau grade A. Pembelian ubi cilembu dilakukan setiap hari dan setiap saat ada yang menawarkannya pada pihak Ma

22

Utik, biasanya para petani dan pengepul akan dengan kontinyu mengirim ubi cilembu setiap harinya, dengan perhitungan bahan baku harus selalu tersedia untuk melanjutkan proses produksi. Sistem pembayaran yang dilakukan Ma Utik adalah pembayaran tunai.

Mesin dan Peralatan

Penggunaan mesin dan peralatan digunakan untuk mempercepat proses produksi. Peralatan yang digunakan terdiri dari peralatan yang bersifat manual maupun yang mengguankan bantuan tenaga listrik. Peralatan – peralatan yang digunakan adalah milik sendiri sehingga dapat dihitung biaya penyusutan investasi. Mesin dan peralatan yang digunakan oleh usaha Ma Utik antara lain timbangan ubi, ember, sarung tangan, pisau, pisau pengupas ubi, dingkuk, pisau serut, keranjang besar, kompor, gas LPG, panci besar, wajan, spatula, serokan, baskom, tampah bumbu, spinner, ember tabung, mangkok, blender, mixer, toples, sinduk, continous sealer, gunting, rak, etalase, jolang, kompor angkel, wajan besar, timbangan keripik dan timbangan digital.

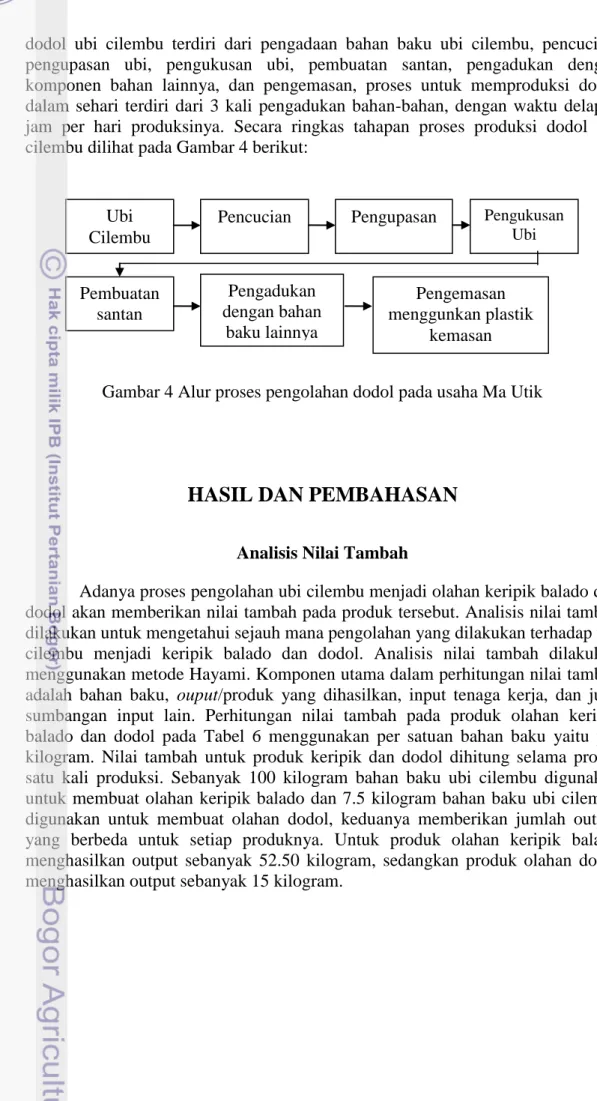

Proses Produksi

Produksi Keripik Balado Ubi Cilembu

Ubi cilembu yang diproduksi menjadi keripik balado menggunakan peralatan sederhana dan bantuan mesin agar proses dapat berjalan dengan cepat dan mudah. Proses produksi keripik balado terdiri dari pengadaan bahan baku ubi cilembu, pencucian, pengupasan, pemarutan ubi cilembu sesuai ukuran, pencucian ke dua, penggorengan, spinner, pengemasan dengan plastik karung, pembuatan bumbu, pembumbuan, pengemasan dengan plastik kemasan dengan kapasitas 250 gram, dan sealler and branding. Secara ringkas tahapan proses produksi keripik balado ubi cilembu sebanyak 100 kilogram ubi cilembu grade C dan D selama delapan jam dalam satu kali produksi dapat dilihat pada Gambar 3 berikut:

Gambar 3 Alur proses pengolahan keripik balado usaha pada Ma Utik

Produksi Dodol Ubi Cilembu

Ubi cilembu yang diproduksi menjadi dodol dengan bahan baku ubi cilembu sebnyak 15 kilogram menggunakan peralatan sederhana. Proses produksi

Ubi Cilembu Pencucian Pengupasan Pemarutan

Sealler and Branding Pencucian ke 2 spinner Pengemasan mengunakan plastik karung penggorengan Pembuatan bumbu pembumbuan Pengemasan menggunkan plastik kemasan