PROFITABILITAS USAHA PENGOLAHAN SERTA NILAI

TAMBAH PRODUK UBI JALAR PADA KELOMPOK TANI

HURIP DI DESA CIKARAWANG, BOGOR

DWI GAMA SUSANTO

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

Dengan ini saya menyatakan bahwa skripsi yang berjudul ”Profitabilitas Usaha Pengolahan serta Nilai Tambah Produk Ubi Jalar pada Kelompok Tani Hurip di Desa Cikarawang, Bogor” adalah karya sendiri dan belum diajukan dalam bentuk apapun kepada perguruan tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam bentuk daftar pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, September 2013

Dwi Gama Susanto

Produk Ubi Jalar pada Kelompok Tani Hurip di Desa Cikarawang, Bogor. Di bimbing oleh YANTI NURAENI MUFLIKH.

Ubi jalar memiliki potensi untuk dikembangkan dalam upaya diversifikasi pangan. Produksi ubi jalar di Indonesia juga tinggi, salah satunya di Jawa Barat. Ubi jalar sebagai pangan belum dimanfaatkan secara optimal. Pengolahan pasca panen dapat meningkatkan daya simpan serta nilai tambah dari ubi jalar. Kelompok Tani Hurip (KTH) merupakan produsen tepung ubi jalar di wilayah Bogor. Tujuan dari penelitian ini adalah untuk menganalisis profitabilitas dan nilai tambah pengolahan ubi jalar menjadi tepung di KTH. Penelitian ini dilakukan di KTH yang berlokasi di Desa Cikarawang, Kecamatan Dramaga, Kabupaten Bogor. Penelitian dilakukan pada bulan Februari 2013 sampai dengan April 2013. Hasil penelitian menunjukkan bahwa usaha pengolahan ubi jalar yang dijalankan oleh KTH belum dapat menghasilkan keuntungan. Hal tersebut dikarenakan cukup tingginya biaya variabel terutama dalam biaya bahan baku. Saat ini usaha pengolahan ubi jalar KTH belum mampu mencapai titik impas, yang artinya perusahaan belum mampu menutupi faktor biaya dan masih mengalami kerugian. Nilai tambah yang dihasilkan dengan penggunaan bahan baku sawut kering lebih besar dibandingkan dengan ubi jalar segar.

Kata kunci : analisis biaya, nilai tambah, profitabilitas, tepung ubi jalar

ABSTRACT

DWI GAMA SUSANTO. profitability and value-added processing from fresh sweet potato at Kelompok Tani Hurip in Cikarawang Village, Bogor. Supervised by YANTI NURAENI MUFLIKH.

Sweet potato has potentialy to be developed in an effort to diversify food. Sweet potato production in Indonesia is high, one of production centre in West Java. Sweet potato as food has not been used optimally. Post-harvest processing can increase the shelf life as well as the added value of sweet potatoes. Farmers Hurip (KTH) is a producer of sweet potato flour in the Bogor area. The aim of this research is to analyze the profitability and value added processing sweet potato to flour at KTH. The research was conducted at KTH is located in the village of Cikarawang, Dramaga District, Bogor Regency. This research was conducted from February 2013 to April 2013. The results showed that the sweet potato process business run by KTH has not been able to turn a profit. That is because quite a high variable costs, especially in raw material costs. Current efforts KTH sweet potato flour has not been able to break even, which means that the company has not been able to cover the cost factor and still experiencing losses. Value added generated by the use of dry shredded material is greater than the fresh sweet potatoes.

© Hak Cipta Milik IPB, Tahun 2011

Hak Cipta Dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan,

penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan

IPB.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Agribisnis

PROFITABILITAS USAHA PENGOLAHAN SERTA NILAI

TAMBAH PRODUK UBI JALAR PADA KELOMPOK TANI

HURIP DI DESA CIKARAWANG, BOGOR

DWI GAMA SUSANTO

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

Nama : Dwi Gama Susanto

NIM : H34104087

Disetujui oleh Pembimbing

Yanti Nuraeni Muflikh, SP, M.Agribuss Pembimbing

Diketahui oleh

Ketua Departemen Agribisnis Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Dr. Ir. Nunung Kusnadi, MS Ketua Departemen

Puji syukur kepada Allah SWT atas segala berkat dan karunia-Nya, sehingga penulis dapat menyelesaikan skripsi dengan judul “Profitabilitas Usaha Pengolahan serta Nilai Tambah Produk Ubi Jalar pada Kelompok Tani Hurip di Desa Cikarawang, Bogor”.

Penelitian ini dimaksudkan untuk melihat seberapa besar usaha pengolahan ubi jalar menjadi tepung yang dijalankan oleh Kelompok Tani Hurip (KTH) dalam menghasilkan laba dan nilai tambah. Analisis yang dilakukan dengan penggunaan dua jenis bahan baku yang berbeda secara bentuk dan proses pengolahannya yaitu ubi jalar segar dan sawut kering, agar dapat dijadikan pertimbangan bagi KTH.

Penulis mengucapkan terima kasih kepada Yanti Nuraeni Muflikh, SP, M.Agribuss selaku dosen pembimbing atas waktu, arahan, dan kesabarannya yang telah diberikan kepada penulis dalam penyusunan skripsi ini. Terima kasih kepada Ir. Popong Nurhayati, MM selaku dosen evaluator pada seminar proposal, yang telah bersedia meluangkan waktunya untuk memberikan saran dan kritik kepada penulis dalam penyusunan proposal penelitian. Kemudian saya ucapkan terima kasih kepada Prof. Dr. Ir. Rita Nurmalina Suryana, MS, selaku dosen penguji yang telah meluangkan waktunya serta atas kritik dan saran demi perbaikan skripsi ini, juga kepada Ir. Juniar Atmakusuma, MS atas saran dalam penulisan skripsi ini. Tidak lupa juga penulis ucapkan terima kasih kepada Dr. Ir. Anna Fariyanti, M.Si yang telah menjadi pembimbing akademik selama perkuliahan dan seluruh dosen serta staf Departemen Agribisnis.

Terima kasih kepada Bapak Ahmad Bastari selaku Ketua Kelompok Tani Hurip dan keluarga yang telah meluangkan waktu, memberikan kesempatan dan berbagai ilmu pengetahuan serta informasi yang dibutuhkan penulis. Kepada saudari Amanda Aulia Akbari saya ucapkan terima kasih yang telah menjadi pembahas pada seminar penulis dan memberikan kritik dan saran terhadap penyelesaian skripsi ini. Terima kasih saya ucapkan kepada Ratna Indriasti, Tita, Irwandi, Rizkihanny dan teman-teman seperjuangan Agribisnis Alih Jenis 1, atas semangat, saran, dan dukungan yang diberikan kepada penulis selama penyusunan skripsi. Terakhir terima kasih yang tidak terlupakan kepada ke dua orang tua Bapak Sularjo dan Ibu Suki, dan seluruh keluarga atas doa, semangat, serta dukungan yang diberikan kepada penulis selama masa penyusunan skripsi.

Namun demikian, sangat disadari masih banyak kekurangan dengan segala keterbatasan dan kendala yang dihadapi. Untuk itu, penulis mengharapkan saran dan kritik yang dapat membangun penyempurnaan skripsi ini, sehingga dapat bermanfaat bagi seluruh pihak.

Bogor, September 2013

ix

Proses Pengolahan Tepung Ubi Jalar 9

Kelompok Tani 10

Analisis Titik Impas (Break Even Point) 17

Analisis Profitabilitas 19

Metode Pengolahan Data dan Analisis Data 22

Analisis Biaya Produksi 22

Gambaran Umum Kelompok Tani Hurip 26

Gambaran Umum Usaha Tepung Ubi Jalar Kelompok Tani Hurip 29

Pengadaan Bahan Baku 29

Tenaga Kerja 30

Pengolahan Tepung Ubi Jalar 30

Pemasaran dan Distribusi Tepung Ubi Jalar 31

HASIL DAN PEMBAHASAN 32

Analisis Biaya 32

Biaya Tetap 32

Biaya Variabel 35

x

Volume Penjualan dan Harga Jual 39

Analisis Profitabilitas 40

Bahan Baku Ubi Jalar Segar 40

Bahan Baku Sawut Kering 42

Analisis Nilai Tambah 45

Bahan Baku Ubi Jalar Segar 45

Bahan Baku Sawut Kering 48

Implikasi Kebijakan 50

SIMPULAN DAN SARAN 51

Simpulan 51

Saran 52

DAFTAR PUSTAKA 52

LAMPIRAN 55

xi

DAFTAR TABEL

1 Tabel luas panen, produktivitas, produksi tanaman ubi jalar provinsi

Jawa Barat tahun 2007-2011 3

2 Sentra ubi jalar daerah Jawa Barat 4

3 Harga produk tepung 6

4 Analisis nilai tambah metode Hayami 24

5 Penggolongan usia penduduk Desa Cikarawang per Oktober 2012 25

6 Mata pencaharian penduduk Desa Cikarawang 26

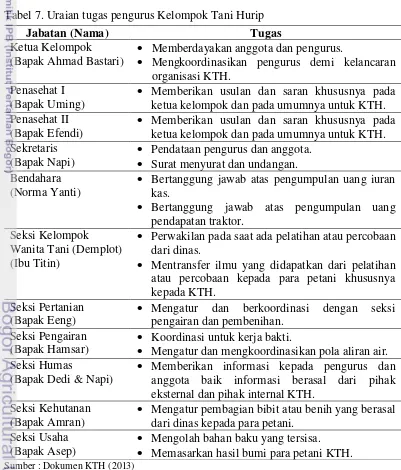

7 Uraian tugas pengurus Kelompok Tani Hurip 27

8 Biaya tetap usaha tepung ubi jalar KTH per tahun dengan bahan baku

ubi jalar segar 33

9 Biaya tetap usaha tepung ubi jalar KTH per tahun dengan bahan baku

sawut kering 34

10 Biaya variabel usaha tepung ubi jalar KTH per tahun dengan bahan

baku ubi jalar segar 35

11 Biaya variabel usaha tepung ubi jalar KTH per tahun dengan bahan

baku sawut kering 37

12 Total biaya usaha tepung ubi jalar KTH per tahun 38

13 Perbandingan titik impas dengan kondisi aktual usaha tepung ubi jalar

KTH bahan baku ubi jalar segar 41

14 Perbandingan titik impas dengan kondisi aktual usaha tepung ubi jalar

KTH bahan baku sawut kering 43

15 Analisis nilai tambah pengolahan ubi jalar segar menjadi sawut kering 46 16 Analisis nilai tambah produk tepung ubi jalar KTH dengan bahan baku

ubi jalar segar 47

17 Analisis nilai tambah produk tepung ubi jalar KTH dengan bahan baku

sawut kering 49

DAFTAR GAMBAR

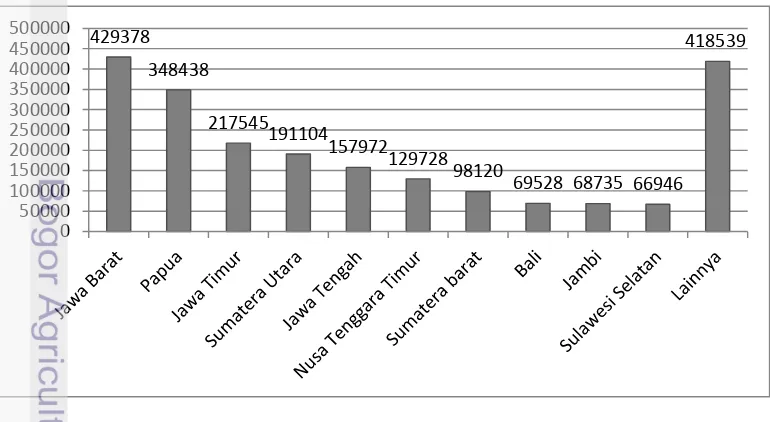

1 Produksi ubi jalar di wilayah sentra Indonesia (Satuan Ton) tahun 2011 2

2 Diagram alir pembuatan tepung ubi jalar 10

3 Titik impas, mos dan mir 18

4 Alur kerangka pemikiran analisis profitabilitas usaha serta nilai tambah

produk tepung ubi jalar 21

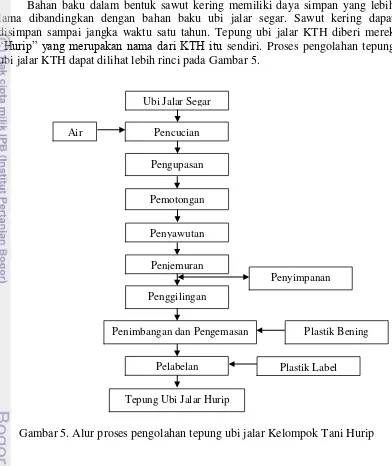

5 Alur proses pengolahan tepung ubi jalar Kelompok Tani Hurip 31 6 Perbandingan kondisi KTH dengan titik impas pada bahan baku ubi

jalar segar 42

7 Perbandingan kondisi KTH dengan titik impas pada bahan baku sawut

kering 44

8 Alat penjemuran sawut dan proses penjemuran 60

9 Alat penyawut 60

10 Alat penepung dan proses penepungan 61

11 Timbangan digital dan proses penimbangan 61

xii

DAFTAR LAMPIRAN

1 Struktur organisasi Kelompok Tani Hurip 55

2 Uraian kegiatan tenaga kerja setiap proses pengolahan ubi jalar menjadi

tepung 56

3 Biaya peralatan pengolahan tepung ubi jalar dengan bahan baku ubi

jalar segar di Kelompok Tani Hurip 57

4 Biaya peralatan pengolahan tepung ubi jalar dengan bahan baku sawut

kering di Kelompok Tani Hurip 57

PENDAHULUAN

Latar Belakang

Indonesia adalah negara dengan jumlah penduduk terbesar keempat di dunia setelah Cina, India, dan Amerika Serikat. Pada tahun 2005, jumlah penduduk Indonesia telah mencapai angka 228.523.300 jiwa, dengan peningkatan sekitar 2,2 juta per tahun. Saat ini penduduk Indonesia mencapai 241.973.900 orang1. Melihat jumlah penduduk yang cukup besar, maka kebutuhan akan pangan juga akan semakin besar. Pangan yang merupakan kebutuhan dasar manusia, sehingga ketersediaan pangan perlu diperhatikan. Hal tersebut berkaitan dengan ketahanan pangan, dimana ketahanan pangan adalah kondisi terpenuhinya kebutuhan pangan bagi setiap orang dengan tersedianya jumlah pangan, mutu yang terjamin, aman untuk dikonsumsi, merata dan terjangkau bagi masyarakat. Beras merupakan salah satu sumber pangan yang paling besar di konsumsi, namun demikian masih banyak sumber pangan yang belum dimanfaatkan. Beberapa bahan pangan tersebut yaitu jagung, ubi kayu, ubi jalar.

Diversifikasi pangan dengan memaksimalkan bahan pangan lainnya sebagai pengganti beras diharapkan dapat memenuhi ketahanan pangan di Indonesia. Sesuai dengan Peraturan Presiden no. 22 tahun 2009 tentang Kebijakan Percepatan Penganekaragaman Konsumsi Pangan Berbasis Sumber Daya Lokal menekankan pentingnya pengembangan produk pangan yang lebih beraneka ragam baik dari sisi produksi dan penyediaan maupun konsumsinya. Upaya tersebut dapat dilakukan melalui program diversifikasi baik dari aspek produksi komoditas, pengembangan produk, konsumsi, dan kemampuannya dalam meningkatkan pendapatan petani. Dalam upaya mendukung program percepatan penganekaragaman konsumsi pangan berbasis sumber daya lokal, pengembangan kelompok pangan sumber karbohidrat khususnya umbi-umbian perlu diperhatikan2.

Bahan pangan yang berasal dari umbi-umbian tersebut salah satunya adalah ubi jalar. Ubi jalar memiliki potensi untuk dikembangkan dalam upaya diversifikasi pangan karena didasarkan bahwa ubi jalar memiliki kandungan karbohidrat yang cukup besar yaitu sebesar 85,8 gram (dalam 100 gram bahan) terbesar ke dua setelah ubi kayu (92,5 gram per 100 gram bahan). Produktivitas ubi jalar juga termasuk cukup tinggi, dimana Indonesia menempati urutan ke tiga setelah China dan Uganda dengan produksi sebesar 2.058.000 ton pada tahun 2009 (FAO dalam Litbang Deptan 2010).

Ubi jalar juga memiliki potensi diversifikasi produk yang cukup beragam seperti cake, roti, mie, cookies, kue lapis. Kandungan zat gizi pada ubi jalar juga beragam, seperti vitamin, mineral, kandungan betakaroten. Ubi jalar juga memiliki potensi permintaan pasar, baik lokal, regional, maupun ekspor yang terus meningkat. Menurut Suriawiria dalam Hafsah (2004), ubi jalar memiliki

1

http://www.mapsofworld.com/ World Top Ten – Most Populated Countries [16 Desember 2012]

2

keunggulan untuk dikembangkan dibandingkan dengan ubi kayu karena : (a) Ubi jalar dapat ditanam pada lahan kering seperti halnya ubi kayu; (b) Dengan umurnya yang lebih pendek dari ubi kayu. Umur panen dari ubi jalar berkisar antara 3,5 bulan sampai 5,5 bulan, sedangkan ubi kayu dipanen pada 7 bulan sampai 10 bulan, ubi jalar dapat ditanam pada lahan sawah seperti umumnya yang banyak dilakukan oleh para petani; (c) Ubi jalar tidak mengandung senyawa sianida yang bersifat racun seperti halnya pada ubi kayu; (d) Kandungan nutrisi/gizi terutama vitamin C pada daun lebih tinggi diantara daun umbi lainnya sehingga layak untuk dijadikan lalapan atau urap.

Ubi jalar telah menjadi makanan pokok bagi penduduk di Indonesia terutama di daerah Papua, sedangkan di daerah Jawa biasanya tanaman ubi jalar ini ditanam saat musim kemarau. Potensi pengembangan ubi jalar sebagai bahan pangan juga dipengaruhi oleh kandungan gizi yang terdapat didalamnya. Kandungan gizi menjadi hal penting, karena selain memiliki pasokan yang cukup pada ketahanan pangan juga diperlukan kandungan gizi yang baik. Kandungan gizi ubi jalar yang cukup baik dapat menjadi pilihan dalam upaya diversifikasi pangan. Selain itu, ubi jalar juga mengandung vitamin A dalam jumlah yang cukup, asam askorbat, tianin, riboflavin, niasin, fosfor, besi, dan kalsium. Kandungan vitamin A yang tinggi dicirikan oleh umbi yang berwarna kuning kemerah-merahan. Kadar vitamin C yang terdapat di dalam umbinya memberikan peran yang tidak sedikit bagi penyediaan dan kecukupan gizi serta dapat dijangkau oleh masyarakat di pedesaan (Zuraida N dan Supriati Y 2001).

Daerah penghasil ubi jalar di Indonesia sendiri cukup banyak, dan wilayah tersebut menjadi sentra untuk produksi ubi jalar. Beberapa daerah penghasil ubi jalar di Indonesia yaitu Jawa Barat, Papua, Jawa Timur, Jawa Tengah, Sumatera Utara, Nusa Tenggara Timur, Bali, Sumatera Barat, Sulawesi Selatan, Sulawesi Utara. Data produksi ubi jalar di wilayah sentra Indonesia tahun 2011 dapat dilihat pada Gambar 1.

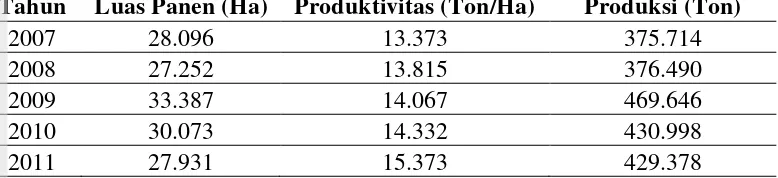

Jawa Barat merupakan salah satu daerah penghasil utama ubi jalar. Meskipun Papua terkenal sebagai daerah yang dimana penduduknya mengkonsumsi ubi jalar sebagai makanan pokok, namun produksi ubi jalar Papua masih di bawah Jawa Barat dengan produksi sebesar 348.438 ton pada tahun 2011 (Gambar1). Produksi ubi jalar dari keseluruhan daerah yang ada di Indonesia sebesar 2.196.033 ton pada tahun 2011. Berdasarkan Gambar 1 dapat dilihat bahwa Jawa Barat merupakan daerah penghasil ubi jalar terbesar di Indonesia yaitu sebesar 429.378 ton atau 19,55 persen dari produksi seluruh Indonesia. Produksi yang dihasilkan tentu dipengaruhi oleh beberapa faktor, salah satunya adalah luas lahan. Luas lahan tanam di Indonesia sulit untuk tumbuh, bahkan cenderung berkurang, yang disebabkan oleh alih fungsi lahan pertanian. Besaran luas panen, produktivitas, dan produksi ubi jalar di Jawa Barat tidak selalu stabil dari tahun 2007 sampai tahun 2011 (Tabel 1).

Tabel 1. Luas panen, produktivitas, produksi tanaman ubi jalar provinsi Jawa Barat tahun 2007-2011

Tahun Luas Panen (Ha) Produktivitas (Ton/Ha) Produksi (Ton)

2007 28.096 13.373 375.714

2008 27.252 13.815 376.490

2009 33.387 14.067 469.646

2010 30.073 14.332 430.998

2011 27.931 15.373 429.378

Sumber : BPS, 2012

Informasi Tabel 1 menunjukkan bahwa produktivitas (Ton/ Ha) ubi jalar cenderung mengalami peningkatan dari tahun 2007 sebesar 13,373 ton/ Ha hingga pada tahun 2011 sebesar 15,373. Tingkat produktivitas dipengaruhi oleh beberapa hal, salah satunya adalah luas panen. Luas panen dari tahun 2007 sampai dengan tahun 2011 mengalami penurunan, walaupun tidak terlalu besar. Sedangkan produksi ubi jalar (ton) di Jawa Barat fluktuatif, dimana pada tahun 2007 sebesar 375.714 ton dan pada tahun 2009 sebesar 469.646 ton,sedangkan pada tahun 2010 turun menjadi 430.998 ton dan tahun 2011 produksi ubi jalar menjadi 429.378 ton. Cukup banyaknya produksi ubi jalar yang ada di wilayah Indonesia, khususnya Jawa Barat belum diikuti dengan pemanfaatan ubi jalar sebagai bahan pangan.

Tabel 2. Sentra ubi jalar daerah Jawa Barat

No. Kabupaten/ Kota Kecamatan

1 Kuningan Cilimus, Jalaksana, Darma

2 Garut Cilawu, Bayongbong, anjar Wangi

3 Bogor Ciampea, Leuwiliang

4 Bandung Banjaran

5 Tasikmalaya Cipatujah, Cibalong

6 Cianjur Bojong Picung, Rende

Sumber : Dinas Pertanian Tanaman Pangan Provinsi Jawa Barat, 2011

Dapat dilihat pada Tabel 2 beberapa wilayah sentra ubi jalar yang ada di Jawa Barat yaitu di Kabupaten/Kota Kuningan, Garut, Bogor, Bandung, Tasikmalaya, Cianjur. Wilayah Bogor terdapat sentra ubi jalar di Kecamatan Ciampea dan Kecamatan Leuwiliang. Cukup banyaknya wilayah yang memproduksi ubi jalar mengindikasikan bahwa ubi jalar cukup berpotensi untuk terus dikembangkan baik untuk makanan siap saji atau bahan setengah jadi yang dapat digunakan untuk industri pengolahan seperti yang dilakukan oleh Kelompok Tani Hurip dengan mengolah ubi jalar menjadi tepung.

Ubi jalar yang dapat digunakan sebagai makanan selain beras masih belum dimanfaatkan oleh sebagian besar masyarakat. Hal ini dikarenakan pola makan masyarakat yang masih mengutamakan hidangan nasi sebagai makanan pokok. Selain itu masalah lain dari produk pertanian khususnya ubi jalar adalah sifat dari ubi jalar yang tidak dapat disimpan dalam jangka waktu lama dan mudah rusak atau busuk. Oleh karena itu diperlukan upaya pasca panen agar ubi jalar memiliki daya simpan yang lebih lama. Kenyataan yang ada selama ini masih banyak ubi jalar yang dijual dalam keadaan mentah tanpa diolah terlebih dahulu, hal tersebut dapat menyebabkan ubi jalar cepat rusak dan nilai tambah yang dihasilkan sangat kecil. Selain untuk memperpanjang masa simpan, perlakuan dengan pengolahan terlebih dahulu dapat memberikan nilai tambah pada ubi jalar itu sendiri.

Pengolahan pasca panen untuk ubi jalar salah satunya adalah dimana ubi jalar diolah terlebih dahulu menjadi tepung ubi jalar. Jika dilihat pada Tabel 2 dimana sentra ubi jalar di wilayah Bogor terdapat di daerah Ciampea dan Leuwiliang, dan salah satu tempat pengolahan ubi jalar menjadi tepung ubi jalar yaitu di Desa Cikarawang, Kecamatan Dramaga, Kabupaten Bogor yang dilakukan oleh Kelompok Tani Hurip (KTH) yang diketuai Bapak Ahmad Bastari. Ubi jalar yang telah diubah menjadi tepung, kemudian dapat dijadikan sebagai bahan baku produk olahan lainnya seperti kue dan mie.

persen sampai 60 persen tersebut dikarenakan produksinya masih sedikit yaitu sekitar 35-42 ton/bulan.

Penelitian tersebut juga dilakukan oleh Kussuma (2008), dimana pemenuhan terhadap permintaan sebesar 60 persen dari total permintaan tepung ubi jalar untuk industri (kue, kerupuk, dodol, roti, keripik, mie) yang ada di wilayah Bogor. Pengkonversian kebutuhan tepung terigu, tepung beras, dan tepung tapioka industri tersebut, maka dapat diketahui kebutuhan tepung ubi jalar sebesar 6.643,5 kilogram setiap bulannya. Pemenuhan permintaan 60 persen atau sekitar 4.000 kilogram perbulannya, dikarenakan hal yang disebutkan sebelumnya bahwa pesaing masih sedikit.

Perumusan Masalah

Komoditas ubi jalar di Indonesia belum dianggap sebagai komoditas yang penting, sedangkan di negara-negara maju ubi jalar menjadi komoditas yang penting dan harga jualnya tinggi. Hal tersebut dikarenakan di negara maju tersebut penggunaan ubi jalar tidak hanya sebagai bahan pangan, tetapi juga sebagai bahan baku industri non pangan (fermentasi, tekstil, perekat, kosmetik, dan farmasi). Pengembangan ubi jalar untuk berbagai produk cukup menjanjikan. Produk-produk yang dihasilkan dari ubi jalar dapat berupa Produk-produk jadi atau Produk-produk setengah jadi. Beberapa olahan yang dapat dibuat dari ubi jalar adalah tepung, saus, ubi goreng, ubi rebus, kripik. Dilihat dari harga jual ubi jalar segar sebesar tujuh ratus sampai dua ribu rupiah per kilogram, sedangkan harga jual tepung ubi jalar hurip sendiri sebesar dua belas ribu sampai empat belas ribu per kilogram. Hal tersebut menunjukan ada perbedaan nilai ekonomi antara produk ubi jalar sebelum diolah dan setelah diolah.

Sampai saat ini pemanfaatan ubi jalar masih terbatas sebagai bahan pangan yang dikonsumsi secara langsung, Melalui diversifikasi ubi jalar segar menjadi produk olahan pangan seperti kue basah, kue kering, keripik dan lain-lain, pemasaran ubi jalar dapat sedikit diperluas. Akan tetapi, potensi ubi jalar dapat lebih dikembangkan lagi apabila produk ini dapat diolah menjadi bahan setengah jadi atau bahan baku bagi industri lain. Produk-produk ini lebih memiliki nilai ekonomis karena dapat memiliki umur simpan yang cenderung lebih baik dari ubi jalar segar atau produk olahan pangan. Selain itu juga dapat memiliki pangsa pasar yang jauh lebih besar karena dapat diperdagangkan antar propinsi bahkan sebagai komoditas ekspor. Akan tetapi untuk dapat mengolah ubi jalar menjadi produk-produk ini diperlukan teknologi pengolahan dan alat pengolah yang tepat. Beberapa industri di daerah sentra penghasil ubi jalar telah mulai melakukan pengolahan ubi jalar menjadi tepung.

menggunakan tepung terigu sebagai bahan bakunya, atau dapat pula dijadikan sebagai tepung komposit (teknologi tepung campuran).

KTH merupakan salah satu produsen tepung ubi jalar di wilayah Bogor, selain produsen yang ada di wilayah Desa Giri Mulya, Kecamatan Cibungbulang, Kabupaten Bogor. Hal tersebut dapat dijadikan peluang untuk menjual produk tepung ubi jalarnya dan dapat menguasai pasar yang ada. Pasar menjadi sebuah tujuan utama dari dilakukannya suatu usaha. Hal tersebut menjadi motivasi bagi KTH untuk memproduksi tepung ubi jalar. Pasar tentunya memiliki hambatan dan pengguna tepung ubi jalar itu sendiri perlu dikaji lebih lanjut. Awalnya, pada tahun 2007 KTH memproduksi tepung ubi jalar dengan menumpang di tempat pengolahan lain.

Tahun 2009 KTH mulai memproduksi tepung ubi jalar sendiri dengan peralatan dari Lingkar Kampus Institut Pertanian Bogor (IPB), tempat produksi masih dilakukan di rumah ketua KTH dan masih dipasarkan sekitar desa, belum secara luas. Harga bahan baku saat ini juga menjadi kendala selain pemasaran. Sejak tahun 2011 sampai saat ini harga ubi jalar segar mengalami kenaikan, saat ini harga ubi jalar segar sebesar Rp 1500/kg, dimana sebelumnya pada tahun 2009-2010 harga bahan baku ubi jalar segar sebesar Rp 700/kg. Kenaikan tersebut tentu berpengaruh pada penjualan produk. Upaya yang dapat dilakukan untuk mengatasi masalah tersebut yaitu menekan biaya, menggunakan sumber daya secara efisien, atau menaikkan harga jual. Selain bahan baku ubi jalar segar KTH juga membeli bahan baku yang sudah dalam bentuk sawut kering seharga Rp 5000/kg.

Bahan baku yang digunakan (ubi jalar segar atau sawut kering), selain dari anggota KTH juga berasal dari luar anggota. Bahan baku yang berasal dari luar

Jenis Tepung Ukuran Harga (Rp)

Terigu Segitiga Biru 1 kg 8.000-10.100

Terigu Cakra Kembar 1 kg 8.550-10.000

Terigu Kunci Biru 1 kg 8.100-9.700

Daftar harga yang ada pada Tabel 3, merupakan harga beberapa jenis tepung yang ada di pasar, baik pasar tradisional dan pasar modern (supermarket/

hypermart). Harga beberapa jenis tepung berdasarkan harga bulan Februari sampai Maret 2013. Pasar tradisional yang dimaksud diantaranya adalah Pasar Ciluar, warung, Pasar Anyar, Pasar Warung Jambu. Sedangkan pasar modern meliputi Giant, Ngesti, Indomart. Jika dibandingkan harga jual tepung ubi jalar seharga Rp 6.000/500gr, harga tepung terigu masih lebih murah yaitu sekitar Rp 3.000/500gr sampai Rp 5.000/500gr. Harga tepung terigu tersebut juga sudah merupakan harga jual di pasar, sedangkan harga jual produk tepung ubi jalar sebesar Rp 6.000/500gr merupakan harga jual di tingkat produsen (KTH). Harga jual tersebut tentu dipengaruhi beberapa faktor, seperti harga bahan baku, proses pengolahan, hingga produk siap dijual.

Mulai tahun 2011 KTH dibantu oleh Dinas Pertanian Kabupaten Bogor dengan memberikan fasilitas seperti bangunan pabrik pengolahan tepung. Kemudian pada tahun 2012, KTH diberikan mesin produksi yaitu mesin penyawut, mesin penggiling dan perlengkapan lainnya. Mesin produksi tersebut mampu menghasilkan tepung sebanyak lima kwintal sampai satu ton per produksi, dimana awalnya mesin yang ada di KTH hanya mampu memproduksi 25 kg – 30 kg sekali produksi. Selain peralatan, Dinas Pertanian juga memberikan bantuan berupa kemasan produk.

Dinas Pertanian Kabupaten Bogor memberikan bantuan kepada KTH, karena melihat bahwa prospek tepung ubi jalar cukup baik. Selain itu juga didorong tujuan pemerintah dalam hal penganekaragaman pangan berbasis panganan lokal. Produk-produk berbentuk tepung yang berasal dari bahan pangan lokal tersebut diharapkan mampu mengurangi ketergantungan pada tepung terigu berbahan baku gandum, dimana gandum yang digunakan berasal dari produk impor.

Berdasarkan masalah tersebut, maka perlu juga melihat seberapa besar keuntungan yang didapat dari pengolahan ubi jalar menjadi tepung dan besarnya nilai tambah yang diberikan pada usaha tepung ubi jalar, sehingga memberikan nilai ekonomi yang lebih tinggi dan dapat memperpanjang jangka waktu penyimpanan. Usaha pengolahan tepung ubi jalar ini juga memerlukan investasi yang tidak sedikit, belum lagi biaya yang dikeluarkan selama proses produksi. Bahan baku ubi jalar segar seberat satu kwintal, menghasilkan 20 kg tepung. Dari beberapa permasalahan tersebut, maka dapat disimpulkan beberapa permasalahan yang ingin dibahas dalam penelitian ini, yaitu :

1. Berapa besar keuntungan yang dihasilkan dari usaha pengolahan ubi jalar dan sawut kering menjadi tepung yang dijalankan oleh Kelompok Tani Hurip?

2. Berapa besar nilai tambah dari pengolahan ubi jalar segar dan sawut kering menjadi tepung yang dihasilkan oleh Kelompok Tani Hurip?

Tujuan Penelitian

1. Menganalisis profitabilitas usaha pengolahan ubi jalar segar dan sawut kering menjadi tepung di Kelompok Tani Hurip.

2. Menganalisis nilai tambah pengolahan ubi jalar segar dan sawut kering menjadi tepung di Kelompok Tani Hurip.

Kegunaan Penelitian

Hasil penelitian ini diharapkan dapat berguna dan bermanfaat dalam memberikan informasi bagi pelaku usaha atau yang akan melakukan usaha pengolahan tepung ubi jalar, khususnya dalam melihat kemampuan menghasilkan laba dan nilai tambah yang dihasilkan. Kegunaan penelitian ini bagi peneliti sendiri dapat memberikan manfaat dalam melatih kemampuan analisis dan sebagai aplikasi dari materi atau ilmu-ilmu yang telah dipelajari. Penelitian ini juga diharapkan dapat menambah ilmu pengetahuan bagi pembaca ataupun dapat dijadikan sebagai bahan perbandingan atau acuan penelitian selanjutnya.

Ruang Lingkup Penelitian

Penelitian ini dilakukan pada Kelompok Tani Hurip, yang terletak di Desa Cikarawang, Kecamatan Dramaga, Kabupaten Bogor. Lingkup penelitian yang dilakukan hanya pada usaha pengolahan ubi jalar segar dan sawut kering menjadi tepung. Materi penelitian tentang analisis titik impas, profitabilitas, serta nilai tambah dari usaha yang dijalankan KTH yaitu tepung ubi jalar. Perhitungan yang dilakukan mengenai biaya, penerimaan, titik impas (rupiah dan unit), profitabilitas, dan nilai tambah usaha tepung KTH dengan penggunaan bahan baku ubi jalar segar dan sawut kering.

TINJAUAN PUSTAKA

Ubi Jalar

Ubi jalar atau ketela rambat merupakan salah satu jenis tanaman umbi-umbian yang dapat dibudidayakan. Ubi jalar ini memiliki nama ilmiah Ipomoea batatas. Jenis-jenis ubi jalar sendiri cukup bervariasi, seperti ubi jalar merah, ubi jalar ungu, dan ubi jalar putih. Menurut Prihatman (2010), varietas atau kultivar atau klon ubi jalar yang ditanam di berbagai daerah jumlahnya cukup banyak, antara lain: lampeneng, sawo, cilembu, rambo, SQ-27, jahe, kleneng, gedang, tumpuk, georgia, layang-layang, karya, daya, borobudur, prambanan, mendut, dan kalasan. Varietas unggul ubi jalar yang dianjurkan adalah daya, prambanan, borobudur, mendut, dan kalasan.

frenchfries ubi jalar. Tepung ubi jalar merupakan salah satu olahan ubi jalar yang diharapkan mampu dikembangkan karena tepung ubi jalar dapat diolah kembali menjadi produk yang lebih beragam dan lebih mudah menghasilkan jenis makanan baru seperti mie, cookies, aneka kue, dan produk olahan lainnya.

Tepung Ubi Jalar

Usaha pemenuhan percepatan diversifikasi pangan salah satunya adalah dengan mengolah ubi jalar menjadi tepung, sehingga dapat digunakan dalam pengolahan berbagai produk makanan. Selain itu pengolahan ubi jalar menjadi tepung juga dapat memperpanjang masa simpan, untuk mengatasi masalah sifat produk yang mudah rusak. Tepung ubi jalar dapat menjadi solusi subtitusi tepung terigu, dimana diketahui bahwa bahan pembuatan tepung terigu merupakan gandum yang didapatkan dengan cara mengimpor. Hal tersebut dapat membuat ketergantungan akan gandum, sehingga saat harga gandum naik akan menimbulkan masalah tersendiri. Pemilihan ubi jalar dikarenakan ubi jalar cukup banyak ketersediaannya dan belum dimanfaatkan sepenuhnya, selain itu juga ubi jalar tidak terlalu sulit untuk dikembangkan di Indonesia dibandingkan dengan gandum (Hafsah, 2004).

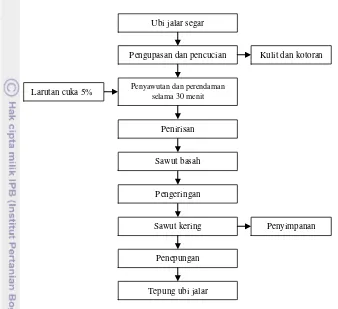

Proses Pengolahan Tepung Ubi Jalar

Pengolahan suatu produk dari bahan mentah menjadi bahan setengah jadi atau bahan jadi tentunya mengalami proses, termasuk dalam pembuatan tepung ubi jalar. Proses pembuatan tepung ubi jalar dimulai dari bahan mentah yaitu ubi jalar segar hingga menjadi tepung (Gambar 2). Teknologi dalam pengolahan tepung ini menggunakan teknologi sawut dan penepungan.

Gambar 2. Diagram alir pembuatan tepung ubi jalar Sumber : Djaafar dan Rahayu (2002)

selanjutnya adalah penepungan atau penggilingan hingga bahan dalam bentuk sawut kering tersebut menjadi tepung ubi jalar.

Pengolahan pembuatan tepung ubi jalar selain cara di atas, yaitu dengan cara sederhana sebagai berikut : ubi dikupas dan kemudian dicuci hingga bersih; ubi jalar diparut halus, hingga membentuk seperti bubur; Tambahkan air dengan perbandingan ubi jalar dengan air adalah 1:2; Setelah itu, bubur disaring dengan menggunakan kain. Bubur ubi jalar diperas hingga sari patinya keluar, dan hanya tertinggal serat-seratnya di dalam kain; Biarkan saripati itu mengendap. Kira-kira tunggu sampai 12 jam; Cairan di atas endapan dibuang, kemudian endapan yang berupa pasta dijemur, bisa menggunakan tampah saat menjemurnya; Tepung ubi jalar yang dihasilkan bertekstur agak kasar. Apabila ingin lebih halus, bisa dihaluskan menggunakan mesin selep, ataupun blender4.

Kelompok Tani

Kelompok tani dapat diartikan sebagai sebuah organisasi atau kelompok yang dibentuk oleh para petani. Biasanya kelompok tani merupakan kesamaan komoditi atau merupakan petani yang ada dalam satu kawasan daerah. Kelompok

4

Siwi Tri Puji. Cara Membuat Tepung Ubi Jalar. Republika. http://www.republika.co.id/. [1 Oktober 2012]

Ubi jalar segar

Pengupasan dan pencucian

Penirisan

Kulit dan kotoran

Larutan cuka 5%

Penyimpanan

Penepungan

Penyawutan dan perendaman selama 30 menit

Sawut basah

Tepung ubi jalar Sawut kering

tani didefinisikan sebagai kumpulan orang-orang tani atau petani, yang terdiri atas petani dewasa, pria dan wanita, tua dan muda, yang terkait secara informal dalam suatu wilayah kelompok atas dasar keserasian dan kebutuhan bersama serta berada di lingkungan pengaruh dan pimpinan seorang kontak tani (Deptan RI, 1980 dalam Swastika dan Nuryanti, 2011). SK Menteri Pertanian No. 93/Kpts/OT. 210/3/97, Tanggal 18 Maret 1997, menyebutkan kelompok tani adalah kumpulan petani yang tumbuh berdasarkan keakraban dan keserasian, serta kesamaan kepentingan dalam memanfaatkan sumber daya pertanian untuk bekerja sama meningkatkan produktivitas usahatani dan kesejahteraan anggotanya. Kemudian untuk lebih luasnya yaitu Gabungan Kelompok Tani (Gapoktan) adalah: Kumpulan dari beberapa kelompok tani yang mempunyai kepentingan yang sama dalam pengembangan komoditas usaha tani tertentu untuk menggalang kepentingan bersama, atau merupakan suatu wadah kerjasama antar kelompok tani dalam upaya pengembangan usaha yang lebih besar5.

Analisis Profitabilitas

Setiap pelaku usaha mengharapkan usahanya dapat menghasilkan keuntungan atau laba, terutama usaha yang bertujuan secara komersil. Kemampuan suatu usaha dalam menghasilkan laba dapat juga disebut profitabilitas. Ada beberapa alasan mengapa diperlukan analisis perhitungan laba, diantaranya adalah untuk melihat kelangsungan hidup usaha dan pengukuran kinerja manajerial. Penelitian mengenai profitabilitas telah dilakukan oleh Damayanti (2004), Andriastuti (2005), Putriyana (2008), Tunggadewi (2009). Perhitungan profitabilitas sebuah usaha umumnya berhubungan dengan titik impas (BEP), sehingga menghasilkan margin of safety (MOS) dan marginal income ratio (MIR). Damayanti (2004), menganalisis profitabilitas salah satu perusahaan di Jawa Barat yang memproduksi teh. Hasil penelitian menunjukkan bahwa usaha teh dapat menghasilkan profitabilitas sebesar 9,53 persen, yang artinya bahwa kemampuan perusahaan untuk menghasilkan laba adalah sebesar 9,53 persen dari total penerimaannya.

Andriastuti (2005), menganalisis profitabilitas pada peternakan ayam broiler. Hasil penelitian menunjukkan bahwa profit yang diperoleh perusahaan dari total hasil penjualan ayam broiler selama satu tahun adalah sebesar 6,13 persen. Selain itu peneliti juga melakukan perhitungan rentabilitas untuk melihat kemampuan perusahaan dalam menghasilkan laba yaitu rentabilitas ekonomi dan rentabilitas modal sendiri. Rentabilitas ekonomi perusahaan selama satu tahun produksi sebesar 6,29 persen, yang artinya kemampuan modal yang digunakan dalam suatu usaha dalam menghasilkan laba yaitu sebesar 6,29 persen. Sedangkan rentabilitas modal sendiri dalam satu tahun sebesar 4,42 persen, artinya kemampuan perusahaan dalam menghasilkan laba dengan modal sendiri adalah sebesar 4,42 persen.

Putriyana (2008), menganalisis profitabilitas pada usaha roti di Bella Bakery yang terletak di daerah Pondok Gede, Bekasi. Produk yang diteliti dibedakan menjadi dua jenis, yaitu roti tawar dan roti manis. Penelitian dilakukan dengan

5

melihat data dari tahun 2005-2007. Hasil penelitian menunjukkan profitabilitas untuk roti tawar tertinggi pada tahun 2006 yaitu sebesar 44,98 persen dan terendah pada tahun 2007 dengan profitabilitas sebesar 38,45 persen. Hal tersebut dikarenakan perusahaan tidak menaikkan harga jual produk terlalu besar, sehingga menekan keuntungan. Sedangkan untuk produk roti manis, profitabilitas tertinggi pada tahun 2007 sebesar 53,08 persen dan terendah pada tahun 2006 sebesar 48,62 persen. Perbedaan profitabilitas produk tiap tahunnya dapat terjadi karena adanya perubahan permintaan. Perubahan profitabilitas selama tiga tahun terakhir sebelum penelitian menunjukkan bahwa profitabilitas dipengaruhi oleh besarnya biaya, volume penjualan dan harga jual. Namun hal tersebut dapat diatasi dengan menekan biaya produksi seperti penggantian merek bahan baku yang lebih murah dan peningkatan harga jual.

Tunggadewi (2009), melakukan penelitian mengenai profitabilitas pada usaha tahu dan tempe di Kota Bogor. Peneliti mencoba membandingkan profitabilitas antara usaha tahu dan tempe, sehingga dapat terlihat usaha yang lebih menguntungkan serta penyebab perbedaan dalam menghasilkan laba. Hasil penelitian menunjukkan profitabilitas pada usaha tahu sebesar 37 persen dari hasil penjualannya sebesar Rp 444.306.619 per tahun atau Rp 1.481.022 per hari. Sedangkan profitabilitas pada usaha tempe sebesar 26 persen dari hasil penjualannya sebesar sebesar Rp 357.912.500 per tahun atau Rp 1.193.042 per hari. Jika dilihat dari hasil tersebut, maka dapat disimpulkan bahwa usaha tahu memiliki kemampuan lebih dalam menghasilkan laba. Perbedaan profitabilitas dari usaha tahu dan tempe dikarenakan adanya perbedaan total biaya dari usaha tersebut. Penelitian menunjukkan bahwa usaha tempe memiliki biaya tetap yang lebih besar dari usaha tahu. Hal ini menandakan bahwa struktur biaya usaha tempe belum efisien, berbeda dengan struktur biaya usaha tahu yang jauh lebih kecil.

Penelitian yang telah dilakukan mengenai profitabilitas menunjukkan bahwa setiap usaha diharapkan mampu menghasilkan keuntungan dan bermanfaat bagi pelaku usaha khususnya. Tingkat keuntungan yang dihasilkan dari usaha-usaha tersebut berbeda. Perbedaan dalam profitabilitas sendiri dapat disebabkan oleh beberapa hal, seperti besarnya skala usaha, volume penjualan dan biaya yang dapat mempengaruhi keuntungan atau laba dari suatu usaha.

Analisis Nilai Tambah

Metode penelitian nilai tambah yang digunakan peneliti pada umumnya menggunakan Metode Hayami et all tahun 1987. Penelitian nilai tambah diantaranya dilakukan oleh Purba (2002), Jati (2006), Wiradisastra (2008), Tunggadewi (2009) Pohan (2011). Purba (2002), menganalisis nilai tambah pada usaha tepung tapioka di Desa Ciparigi Kecamatan Bogor Utara. Hasil penelitian menunjukkan bahwa usaha tapioka dapat memberikan nilai tambah sebesar Rp 98.753 per kilogram ubi kayu. Rasio nilai tambah sebesar 24,115 persen dari total nilai output. Nilai tambah Rp 98.753 merupakan pendapatan tenaga kerja sebesar Rp 69.000 dan keuntungan sebesar Rp 29.753. Proporsi terbesar dari nilai tambah adalah untuk pendapatan tenaga kerja yaitu sebesar Rp 69.000.

penelitian menunjukkan nilai tambah yang diperoleh pengolah adalah Rp 8.797,60 per kilogram, dengan rasio nilai tambah sebesar 41,89 persen, yang artinya dari Rp 21.000 per kilogram nilai produk, 41,89 persen merupakan nilai tambah dari pengolahan produk. Imbalan tenaga kerja sebesar Rp 1.600, hal tersebut berarti bahwa 17,97 persen dari nilai tambah pemasaran merupakan imbalan yang diterima tenaga kerja. Nilai tambah bersih sebesar Rp 7.200 atau 34,32 persen dari harga jual produk merupakan keuntungan yang diterima oleh Kelompok Tani.

Wiradisastra (2008), melakukan analisis nilai tambah pada pemasaran ayam broiler dengan mengambil kasus pedagang pemotong di Pasar Baru, Kota Bogor. Pedagang pemotong dibedakan menjadi dua, yaitu pedagang pemotong besar dan pedangan pemotong kecil. Nilai tambah yang diterima pedagang pemotong besar yaitu Rp 3.084,73 hingga Rp 9.881 per ekor ayam, sedangkan pada pedagang pemotong kecil sebesar Rp 7.583,81 hingga Rp 8.779,53. Rasio nilai tambah sebesar 34,85 persen pedagang pemotong besar, yang berarti nilai dari Rp 17.748,31 dari pemotong besar, sebesar 34,85 persen dari pengolahan produk yang dilakukan. Pedagang pemotong kecil, rasio nilai tambah sebesar 38,06 persen, yang artinya dari Rp 21.083,3 per ekor, 38,06 persen merupakan nilai tambah dari pemotongan ayam. Imbalan tenaga kerja sebesar Rp 351,46 pada pemotongan besar, hal tersebut berarti 6,35 persen dari nilai tambah pemasaran merupakan imbalan yang diterima tenaga kerja. Sedangkan pada pemotongan kecil, imbalan tenaga kerja sebesar Rp 146,87 per ekor, yang berarti bahwa 2 persen dari nilai tambah pemasaran merupakan imbalan bagi tenaga kerja. Nilai tambah bersih pada pedagang pemotong besar sebesar Rp 5.866,24 atau 32,92 persen merupakan keuntungan yang diterima pengusaha. Nilai tambah bersih pada pedagang pemotong kecil sebesar Rp 7.876,36 atau 37,36 persen merupakan keuntungan yang diterima pedagang pemotong kecil.

Tunggadewi (2009), melakukan penelitian nilai tambah pada usaha pengolahan kedelai yaitu usaha tahu dan tempe. Penelitian dilakukan dengan membandingkan nilai tambah dari ke dua usaha tersebut. Hasil penelitian menunjukkan nilai tambah yang dihasilkan dari usaha tahu sebesar Rp 6.881, sedangkan untuk usaha tempe sebesar Rp 4.947. Besarnya keuntungan yang diperoleh dari pengolahan kedelai yang dilakukan masing-masing usaha, yaitu sebesar Rp 6.381 untuk usaha tahu dan Rp 4.587 untuk usaha tempe. Bagian tenaga kerja dari keuntungan nilai tambah yang diperoleh usaha tahu dan tempe sama yaitu tujuh persen, dengan besar imbalan yang diperoleh tenaga kerja pada masing-masing usaha per harinya sebesar Rp 500 untuk usaha tahu dan Rp 360 untuk usaha tempe. Perbedaan tersebut disebabkan oleh perbedaan proses pengolahan kedelai yang dilakukan pengusaha tahu dan tempe.

satu kilogram ubi kayu menjadi aci dan onggok adalah Rp 164,24 per kilogram, dengan bagian tenaga kerja sebesar 45,75 persen dari nilai tambah.

Penelitian-penelitian terdahulu yang berkaitan dengan nilai tambah menunjukkan bahwa suatu proses pengolahan dapat memberikan nilai tambah. Nilai tambah secara ekonomi dapat dilihat pada harga produk sebelum diolah dengan produk yang telah diolah. Berdasarkan penelitian tersebut juga dapat diketahui seberapa besar suatu produk memberikan atau menghasilkan nilai tambah dengan tanpa nilai tambah. Nilai tambah yang dihasilkan sebuah produk dapat disalurkan atau dapat dikatakan sebagai balas jasa, seperti untuk tenaga kerja, input lain, dan pelaku usaha. Nilai tambah yang dihasilkan dari masing-masing produk tentu akan berbeda. Perbedaan tersebut disebabkan oleh banyak faktor, seperti volume produksi, kebutuhan atau harga input, harga output, upah tenaga kerja, dan lainnya.

KERANGKA PEMIKIRAN

Kerangka Pemikiran Teoritis

Usaha yang dilakukan oleh seseorang atau sekelompok orang, diharapkan memperoleh keuntungan atau laba terutama untuk usaha komersil. Sebelum sebuah usaha berjalan, tentu melalui beberapa tahap seperti perencanaan usaha baik itu produk, pasar, tempat, penentuan harga jual. Kegiatan tersebut akan diperlukan kerjasama dari beberapa orang yang melakukan kegiatan manajemen untuk mencapai tujuan dari usahanya. Kegiatan manajemen dalam usaha dapat berfungsi dalam perencanaan dan pengendalian biaya, selain itu juga dapat dilihat dalam penerapan kegiatan operasional yang efisien. Kerangka pemikiran teoritis meliputi konsep biaya, penetapan harga jual, analisis titik impas (break even point), analisis profitabilitas, serta nilai tambah dari pengolahan ubi jalar segar dan sawut kering menjadi tepung yang dijalankan oleh KTH.

Konsep Biaya

Informasi biaya menjadi suatu hal yang penting, karena berfungsi untuk mengukur kegiatan usaha menghasilkan laba atau tidak. Tanpa informasi biaya, pihak pengelola tidak memiliki ukuran apakah masukan yang dikorbankan memiliki nilai ekonomi yang lebih rendah daripada nilai keluarannya. Selain itu tanpa informasi biaya, pengelola juga tidak memiliki dasar untuk mengalokasikan berbagai sumber ekonomi yang dikorbankan dalam menghasilkan sumber ekonomi lainnya. Biaya-biaya yang dikeluarkan tidak hanya pada kegiatan produksinya, namun juga seluruh biaya yang digunakan pada usaha yang bersangkutan.

Jenis-jenis biaya produksi dapat pula dibedakan menjadi biaya tetap dan biaya variabel. Biaya tetap adalah jenis biaya yang besar kecilnya tidak tergantung pada besar kecilnya produksi. Biaya variabel yaitu biaya yang mempengaruhi besar kecilnya mempengaruhi produksi. Tetapi pengertian biaya tetap dan variabel hanya berlaku pada jangka pendek, sebab dalam jangka panjang biaya tetap dapat menjadi biaya variabel (Mubyarto, 1989). Klasifikasi biaya dalam hubungannya dengan pembuatan produk terdapat dua kelompok biaya, yaitu biaya produksi dan non produksi. Biaya produksi merupakan biaya-biaya yang dikeluarkan dalam proses produksi seperti pengolahan bahan baku menjadi sebuah produk setengah jadi atau produk jadi, sedangkan biaya non produksi adalah biaya yang tidak berhubungan dengan proses produksi seperti kegiatan pemasaran dan kegiatan administrasi dan umum (Sigit 1994, Sudarsono 1995, Bustami dan Nurlela 2006, Rudianto 2009). Berdasarkan perilakunya dalam hubungan dengan perubahan volume kegiatan, biaya dapat dibagi menjadi tiga golongan yaitu biaya tetap, variabel, dan semi (semi variabel dan semi tetap).

1. Biaya Tetap

Biaya tetap merupakan biaya yang jumlah totalnya tetap dalam perubahan volume kegiatan tertentu atau dengan kata lain biaya tetap adalah biaya yang besarnya tidak dipengaruhi oleh jumlah output yang dihasilkan. Biaya tetap atau biaya kapasitas adalah biaya untuk mempertahankan kemampuan beroperasi perusahaan pada tingkat kapasitas tertentu, yang besarnya dipengaruhi oleh kondisi perusahaan jangka panjang, teknologi, dan metode serta strategi manajemen. Jika biaya tetap mempunyai proporsi lebih tinggi dibanding biaya variabel, maka kemampuan manajemen dalam menghadapi perubahan-perubahan kondisi ekonomi jangka pendek akan berkurang. Contoh biaya tetap antara lain; gaji, pajak, pemeliharaan dan perbaikan bangunan, sewa, dan amortisasi paten.

2. Biaya Variabel

Biaya variabel merupakan biaya yang jumlah totalnya berubah sebanding dengan perubahan volume kegiatan/ produksi atau biaya variabel merupakan biaya yang besarnya berubah searah dengan berubahnya jumlah output yang dihasilkan. Contoh dari biaya variabel yaitu perlengkapan, peralatan kecil, biaya komunikasi, biaya pengiriman, dan biaya pengangkutan.

3. Biaya Semi (Semi Variabel dan Semi Tetap)

Penetapan Harga Jual

Harga suatu barang tertentu adalah suatu tingkat penilaian yang pada tingkat itu barang yang bersangkutan dapat ditukarkan dengan yang lain. Harga juga merupakan jumlah uang yang harus dibayarkan untuk satu unit barang atau jasa (Rosyidi 2009). Harga adalah sejumlah uang yang dibutuhkan untuk mendapatkan sejumlah kombinasi dari barang beserta pelayanannya. Penetapan harga jual produk juga sangat penting selain membuat proyeksi volume penjualan produk pada periode yang direncanakan. Kenyataan dalam penetapan harga dipengaruhi oleh kondisi perekonomian, penawaran dan permintaan, elastisitas permintaan, persaingan, biaya, tujuan manajemen, dan tidak lepas dari pengawasan pemerintah.

Penetapan harga pada kondisi perekonomian digambarkan dengan adanya

resesi (tingkat harga pada kondisi yang lebih rendah). Penentuan harga berdasarkan permintaan dan penawaran yang terletak pada titik temu antara permintaan dan penawaran dari sebuah produk. Penentuan harga juga dapat dipengaruhi oleh sifat permintaan pasar. Produk yang memasuki pasar tertentu dengan kondisi persaingan yang ada juga dapat mempengaruhi penentuan harga produk tersebut. Selain itu penentuan harga juga dipengaruhi biaya yang dikeluarkan untuk menghasilkan produk tersebut, tujuan perusahaan serta peran pemerintah yang dapat dilihat pada penetapan harga maksimum atau minimum.

Terdapat dua pendekatan yang bisa digunakan dalam melakukan penetapan harga jual, antara lain pendekatan biaya dan pendekatan pasar (Swastha dan Sukotjo, 1998).

1. Penetapan Harga Jual dengan Pendekatan Biaya a. Cost Plus Pricing Method

Cost plus pricing methode yaitu dimana harga jual per unit ditentukan dengan menghitung jumlah seluruh biaya per unit, ditambah jumlah tertentu untuk menutup laba yang dikehendaki pada unit tersebut atau disebut juga marjin.

b. Mark Up Pricing Method

Penetapan harga jual dengan metode mark up pricing method hampir sama dengan penetapan harga cost plus (biaya plus), dimana pedagang yang membeli barang dagangan, kemudian menentukan harga jual setelah menambah harga beli dengan sejumlah markup atau kelebihan yang disebut sebagai laba.

c. Break Even Pricing

2. Penetapan Harga Jual dengan Pendekatan Pasar

Penetapan harga jual dengan pendekatan pasar yaitu dimana harga jual yang ditentukan tidak berdasarkan biaya, tetapi justru harga yang menentukan biaya bagi perusahaan. Penjual atau perusahaan dapat menentukan harga sama dengan tingkat harga pasar agar dapat ikut bersaing, atau dapat juga menentukan lebih tinggi atau lebih rendah dari tingkat harga dalam persaingan. Penetapan harga jual ini cenderung dilakukan pada pasar persaingan sempurna.

Analisis Titik Impas (Break Even Point)

Titik impas atau break even point merupakan suatu keadaan dimana perusahaan tidak mengalami kerugian dan tidak mendapatkan keuntungan atau laba. Titik impas adalah volume penjualan yang harus dicapai perusahaan agar perusahaan tidak mengalami kerugian tetapi juga tidak memperoleh laba sama sekali. Dapat juga dikatakan bahwa laba atau rugi adalah nol (Rudianto 2009, Sigit 1994). Menurut Sigit (1994), Analisis break even adalah suatu cara atau teknik yang digunakan oleh manajerial perusahaan untuk mengetahui pada volume (jumlah) penjualan dan volume produksi berapakah perusahaan tersebut tidak mengalami kerugian dan tidak memperoleh laba.

Analisis break even juga dapat digunakan untuk mengetahui pada volume penjualan atau produksi berapa perusahaan dapat memperoleh laba atau mengalami kerugian. Teknik atau cara untuk mengetahui kaitan antara volume produksi, volume penjualan, harga jual, biaya produksi, biaya lainnya (tetap dan variabel), serta laba dan rugi dapat menggunakan analisis break even.

Kegunaan dari titik impas tersebut berguna untuk mengendalikan kegiatan operasional yang sedang berjalan, sebagai bahan pertimbangan dalam penetapan harga jual, sebagai dasar perencanaan kegiatan operasional dalam usaha untuk mencapai laba tertentu sebagai pertimbangan dalam pengambilan keputuan produksi atau penjualan. Dalam analisis titik impas, biaya-biaya dikelompokkan menjadi biaya tetap (fixed cost) dan biaya variabel (variable cost). Ada dua cara dalam menentukan keadaan impas, yaitu :

1. Pendekatan Teknik Persamaan

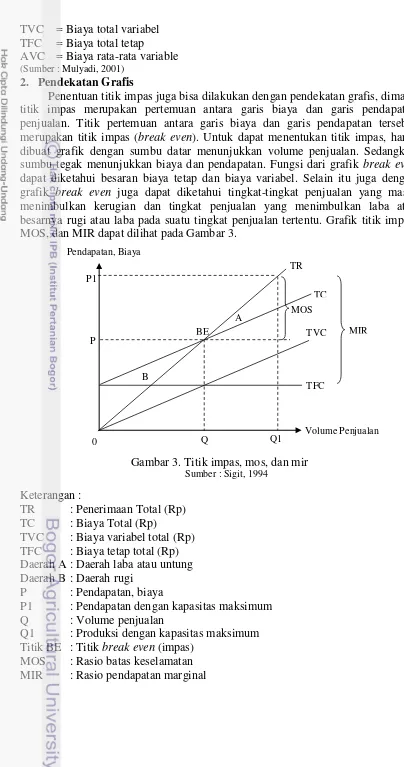

Secara matematis, titik impas produktivitasnya dihitung sebagai berikut : Π = (PxQ) - (TVC+TFC)

BE

Volume Penjualan TVC = Biaya total variabel

TFC = Biaya total tetap

AVC = Biaya rata-rata variable (Sumber : Mulyadi, 2001)

2. Pendekatan Grafis

Penentuan titik impas juga bisa dilakukan dengan pendekatan grafis, dimana titik impas merupakan pertemuan antara garis biaya dan garis pendapatan penjualan. Titik pertemuan antara garis biaya dan garis pendapatan tersebut merupakan titik impas (break even). Untuk dapat menentukan titik impas, harus dibuat grafik dengan sumbu datar menunjukkan volume penjualan. Sedangkan sumbu tegak menunjukkan biaya dan pendapatan. Fungsi dari grafik break even

dapat diketahui besaran biaya tetap dan biaya variabel. Selain itu juga dengan grafik break even juga dapat diketahui tingkat-tingkat penjualan yang masih menimbulkan kerugian dan tingkat penjualan yang menimbulkan laba atau besarnya rugi atau laba pada suatu tingkat penjualan tertentu. Grafik titik impas, MOS, dan MIR dapat dilihat pada Gambar 3.

Keterangan :

TR : Penerimaan Total (Rp) TC : Biaya Total (Rp)

TVC : Biaya variabel total (Rp) TFC : Biaya tetap total (Rp) Daerah A : Daerah laba atau untung Daerah B : Daerah rugi

P : Pendapatan, biaya

P1 : Pendapatan dengan kapasitas maksimum Q : Volume penjualan

Q1 : Produksi dengan kapasitas maksimum Titik BE : Titik breakeven (impas)

MOS : Rasio batas keselamatan MIR : Rasio pendapatan marginal

Pada Gambar 3, dapat dilihat dimana titik impas merupakan perpotongan dari garis penerimaan total (TR) dan biaya total (TC), saat volume penjualan sebesar Q dan memperoleh pendapatan sebesar P. Jika keadaan pada garis penerimaan total ada di bawah garis biaya total atau produksi (Q) mengalami penurunan, maka menunjukkan kerugian (daerah B). Sedangkan jika garis penerimaan total ada di atas garis biaya total atau jumlah produksi (Q) meningkat, maka perusahaan akan memperoleh laba atau untung (daerah A).

Menurut Sigit (1994), ada beberapa asumsi agar dapat dilakukan analisis titik impas adalah :

1. Bahwa biaya-biaya yang terjadi dalam perusahaan yang bersangkutan dapat diidentifikasikan ke dalam biaya tetap atau sebagai biaya variabel.

2. Bahwa yang merupakan biaya tetap itu akan tetap konstan, tidak mengalami perubahan meskipun volume produksi atau volume kegiatan berubah.

3. Bahwa yang ditetapkan sebagai biaya variabel akan tetap sama jika dihitung biaya per unit produknya, berapapun kuantitas unit yang diproduksikan. Jika kegiatan produksi berubah biaya variabel akan berubah secara proporsional dalam jumlah seluruhnya, sehingga biaya per unitnya akan tetap sama.

4. Harga jual per unit akan tetap saja, berapapun banyaknya unit produk yang dijual.

5. Bahwa perusahaan yang bersangkutan menjual atau memproduksi satu jenis barang. Jika lebih, maka produk tersebut harus dianggap sebagai satu jenis produk dengan kombinasi yang selalu tetap.

6. Bahwa ada sinkronisasi di dalam perusahaan yang bersangkutan antara produksi dan penjualan. Jadi tidak ada sisa produk atau persediaan akhir periode, jika terdapat sisa maka barang tersebut dianggap telah terjual.

Analisis Profitabilitas

Setelah mengetahui titik impas, maka kemudian dapat diketahui kemampuan suatu usaha dalam memperoleh laba yang disebut juga profitabilitas. Analisis profitabilitas dapat diterapkan pada berbagai obyek informasi, seperti produk, keluarga produk, aktivitas atau unit organisasi. Analisis profitabilitas ditujukan untuk mendeteksi penyebab timbulnya laba atau rugi yang dihasilkan oleh suatu obyek informasi dalam periode akuntansi tertentu. Besarnya nilai profitabilitas ini diperoleh dari perkalian antara Margin Income Ratio (MIR) atau

profit volume ratio dengan Margin Of Safety (MOS).

Analisis Nilai Tambah

Nilai tambah dapat digunakan untuk meningkatkan nilai ekonomi suatu produk, selain itu juga dengan nilai tambah dapat memperpanjang daya simpan dari produk tersebut. Menurut Hardjanto dalam Furqanti (2003), nilai tambah merupakan pertambahan nilai suatu komoditi karena adanya input fungsional pada komoditi terkait. Input fungsional dapat berupa proses mengubah bentuk (form utility), memindahkan tempat (place utility), maupun menyimpan (time utility). Analisis nilai tambah merupakan metode perkiraan sejauh mana bahan baku yang mendapat perlakuan mengalami perubahan nilai. Selain itu analisis nilai tambah juga menunjukkan bagaimana kekayaan perusahaan tercipta melalui proses produksi dan bagaimana distribusi kekayaan tersebut dilakukan. Nilai tambah diharapkan dapat dilakukan pada produk pertanian, dimana sifat dari produk pertanian yang mudah rusak, volume besar.

Komoditas pertanian yang memperoleh perlakuan mengalami perubahan nilai sehingga menimbulkan nilai tambah, yang dipengaruhi oleh teknologi yang digunakan dalam proses pengolahan. Besarnya nilai tambah karena proses pengolahan didapat dari pengurangan nilai output yang dihasilkan dengan biaya bahan baku dan input lainnya terhadap nilai produk yang dihasilkan, tidak termasuk tenaga kerja. Nilai tambah tersebut merupakan imbalan bagi tenaga kerja, sumbangan input lainnya dan keuntungan bagi pengolah.

Melalui analisis nilai tambah, maka dapat teranalisa faktor mana dari proses produksi yang menghasilkan atau menaikkan nilai tambah dan sebaliknya. Analisis nilai tambah dapat dilakukan dengan menggunakan metode Hayami, dimana perhitungannya berdasarkan satu satuan bahan baku utama dari produk jadi (Hayami et all 1987). Analisis nilai tambah melalui metode Hayami et all ini dapat menghasilkan beberapa informasi penting, antara lain berupa :

(a) Perkiraan nilai tambah, dalam rupiah;

(b) Rasio nilai tambah terhadap nilai produk jadi, dalam persen; (c) Imbalan jasa tenaga kerja, dalam rupiah;

(d) Bagian tenaga kerja, dalam persen;

(e) Keuntungan yang diterima perusahaan, dalam rupiah; (f) Tingkat keuntungan perusahaan, dalam persen.

Kerangka Pemikiran Operasional

atau nilai impas akan berkaitan dengan profitabilitas usaha pengolahan ubi jalar yang dilakukan oleh KTH. Analisis profitabilitas akan menggambarkan bagaimana usaha tersebut dapat menghasilkan keuntungan atau laba. Selain melihat keuntungan dari usaha tersebut, juga perlu melihat sejauh mana pengolahan ubi jalar menjadi tepung dalam menghasilkan nilai tambah.

Analisis nilai tambah dapat menunjukkan seberapa besar nilai tambah dari pengolahan ubi jalar menjadi tepung yang dihasilkan. Analisis nilai tambah pada penelitian ini menggunakan metode Hayami. Analisis nilai tambah ini juga dapat memberikan informasi berupa besarnya niali tambah, produktivitas produksi, besarnya marjin, serta distribusi marjin untuk faktor-faktor produksi seperti tenaga kerja dan keuntungan bagi perusahaan atau pelaku usaha itu sendiri. Berdasarkan hasil dari analisis profitabilitas serta nilai tambah pada usaha tepung ubi jalar ini dapat diketahui seberapa besar kemampuan dari usaha ini untuk menghasilkan laba atau keuntungan serta nilai tambah pada kegiatan pengolahan ubi jalar menjadi tepung yang dimaksudkan untuk membantu kesehjateraan petani. Alur kerangka pemikiran secara lebih jelas dapat dilihat pada Gambar 4.

Gambar 4. Alur kerangka pemikiran analisis profitabilitas usaha serta nilai tambah produk tepung ubi jalar

Diversifikasi pangan.

Ketersediaan bahan baku yang melimpah.

Rendahnya harga jual ubi jalar segar.

Sifat ubi jalar segar yang mudah rusak.

Usaha Tepung Ubi Jalar

Biaya tinggi, sehingga harga jual tepung ubi jalar kurang kompetitif dengan tepung terigu.

Analisis Biaya

Volume Penjualan

Harga Jual

Analisis Nilai Tambah

Analisis Titik Impas

Analisis Profitabilitas

Metode Hayami

Nilai Tambah

Balas Jasa Tenaga Kerja

Keuntungan

Balas Jasa Pelaku Usaha

Implikasi Kebijakan

Keterangan :

Alur pemikiran

METODE PENELITIAN

Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada usaha pengolahan ubi jalar menjadi tepung yang ada di wilayah Bogor, tepatnya usaha tersebut dilakukan oleh Kelompok Tani Hurip yang berlokasi di Desa Cikarawang, Kecamatan Dramaga, Kabupaten Bogor. Penelitian dilakukan selama tiga bulan, yang dimulai dari bulan Februari 2013 sampai dengan April 2013. Pemilihan lokasi penelitian dilakukan secara sengaja (purpossive). Hal tersebut dikarenakan Desa Cikarawang merupakan salah satu wilayah sentra produksi ubi jalar, dan salah satu yang mengolah ubi jalar menjadi tepung di daerah Bogor.

Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini dibagi menjadi dua jenis, yaitu data primer dan data sekunder. Data primer merupakan data yang didapatkan dari hasil observasi langsung di Kelompok Tani Hurip (KTH), sedang data sekunder adalah data yang dapat digunakan sebagai pendukung pada penelitian dan dapat berasal dari data yang ada sebelumnya. Data sekunder yang digunakan didapat dari berbagai sumber, diantaranya dari literatur-literatur yang relevan dengan penelitian, dapat bersumber dari instansi-instansi terkait, seperti Badan Pusat Statistik (BPS), Departemen Pertanian, Dinas Pertanian dan Kehutanan Kabupaten Bogor. Selain itu juga data sekunder didapatkan dari buku-buku, majalah pertanian, jurnal, penelitian-penelitian terdahulu dan penelusuran internet dan media lainnya yang dapat membantu dalam ketersediaan data.

Metode Pengolahan Data dan Analisis Data

Metode pengolahan data dapat dilakukan secara kualitatif dan kuantitatif. Metode kualitatif dapat digunakan dalam menggambarkan secara umum tentang KTH, usaha dari tepung ubi jalar yang dijalankan oleh KTH. Metode kuantitatif dapat digunakan dalam menganalisis biaya-biaya, titik impas, Marginal Income Ratio (MIR), Margin Of Safety (MOS), analisis profitabilitas dari hasil perkalian MIR dan MOS, dan Hayami untuk menganalisis nilai tambah yang dihasilkan dari pengolahan tepung ubi jalar.

Analisis Biaya Produksi

Pelaku usaha pada umumnya bertujuan untuk mendapatkan keuntungan dari usaha yang dijalankannya. Keuntungan yang dihasilkan dari usaha tersebut dapat dipengaruhi oleh beberapa faktor dan salah satunya adalah biaya. Biaya yang dianalisis pada usaha tepung ubi jalar ini menyangkut seluruh biaya yang dikeluarkan. Biaya-biaya tersebut adalah biaya bahan baku, tenaga kerja,

biaya variabel. Perhitungan biaya menjadi penting dalam suatu usaha, karena penentuan harga jual dan volume produksi dapat dilihat dari besaran biaya yang dikeluarkan dalam memproduksi sebuah produk. Perhitungan total biaya produksi dapat dilakukan dengan rumus sebagai berikut :

Total biaya produksi = biaya tetap + biaya variabel

Selain itu biaya penyusutan yang termasuk dalam biaya tetap yang terdapat pada peralatan produksi tepung ubi jalar juga dihitung. Persentase penyusutan per tahun dihitung terlebih dahulu kemudian dikalikan dengan biaya peralatan produksi untuk mendapatkan hasil dari biaya penyusutan setiap tahunnya.

a) Rumus yang dapat digunakan dalam menghitung persentase penyusutan per tahun adalah :

% penyusutan per tahun =

b) Biaya penyusutan per tahun dapat dihitung dengan rumus :

% penyusutan per tahun x biaya

Analisis Titik Impas

Analisis titik impas dapat menunjukkan pada posisi mana perusahaan tidak rugi atau untung. Penentuan titik impas (break even) dapat menggunakan persamaan matematis sebagai berikut :

a. Titik impas dalam unit BE dalam unit (Q) =

b. Titik impas dalam rupiah

Titik impas dalam rupiah dapat dihitung dengan menggunakan rumus sebagai berikut :

Penjualan BE =

Penjualan BE yang dimaksudkan adalah penjualan pada tingkat breakeven, atau penjualan yang tidak menghasilkan laba, tetapi juga tidak rugi. Syarat dalam perhitungan break even ini adalah harus diketahui besarnya biaya tetap dan presentase biaya variabel dari penjualan.

Analisis Profitabilitas

Analisis profitabilitas dapat digunakan untuk melihat kemampuan suatu usaha, khususnya usaha tepung ubi jalar KTH dalam menghasilkan laba. Profitabilitas didapatkan dari hasil perkalian Margin Of Safety (MOS) dan

Marginal Income Ratio (MIR). Adapun rumus yang digunakan untuk mendapatkan nilai profitabilitas, yaitu sebagai berikut :

MOS (%) =

x 100 %

MIR (%) =

x 100%

Keterangan :

MOS = Margin Of Safety, artinya batas minimum penurunan volume penjualan agar perusahaan tidak rugi atau hubungan selisih antara tingkat penjualan tertentu dengan tingkat break even. MIR = Marginal Income Ratio, merupakan hasil bagi laba kontribusi

dengan hasil penjualan, dimana laba kontribusi adalah kelebihan pendapatan penjualan di atas biaya variabel.

Margin Laba = Keuntungan (rasio laba penjualan), yaitu persentase laba dari penjualan.

TVC = Total Biaya Variabel

Π = Profitabilitas usaha

Analisis Nilai Tambah

Pengolahan dari ubi jalar menjadi tepung ubi jalar dapat memberikan nilai tambah pada komoditi tersebut. Metode yang digunakan untuk menganalisis nilai tambah yaitu metode Hayami et all. Adapun perhitungan nilai tambah dengan metode Hayami yang dapat dilihat pada Tabel 4.

Tabel 4. Analisis nilai tambah metode Hayami et all

No Variabel Nilai

Output, Input, dan Harga

1. Output yang dihasilkan (kg/hari) a

2. Bahan baku yang digunakan (kg/hari) b

3. Tenaga kerja (jam/hari) c

4. Faktor konversi (1/2) d = a/b

5. Koefisiensi tenaga kerja (3/2) e = c/b

6. Harga output (Rp/kg) f

7. Upah rata-rata tenaga kerja (Rp/jam) g Pendapatan dan keuntungan

8. Harga bahan baku (Rp/kg bahan baku) h

9. Sumbangan input lain (Rp/kg) i

10 Nilai output (4 x 6) (Rp/kg) j = d x f

11. a. Nilai tambah (10-9-8) (Rp/kg) k = j – h - i

b. Rasio nilai tambah ((11a/10) x 100%) l (%) = (k/j) x 100% 12. a. Imbalan tenaga kerja (5 x 7) (Rp) m = e x g

b. Bagian tenaga kerja ((12a/11a) x 100%) n (%) = (m/k) x 100%

13. a. Keuntungan (11a – 12a) (Rp) o = k - m

b. Tingkat keuntungan ((13a/11a) x 100%) p (%) = (o/k) x 100%

14. Margin (10 - 8) (Rp) q = j - h

Berdasarkan Tabel 4, yaitu metode Hayami et al yang digunakan untuk analisis nilai tambah. Komponen yang ada di dalam tabel tersebut diantaranya adalah komponen output, input, dan harga serta komponen pendapatan dan keuntungan. Faktor konversi dalam tabel menunjukkan banyaknya produk yang dihasilkan dari penggunaan per satu kilogram bahan baku. Koefisien tenaga kerja, menunjukkan tenaga kerja yang dibutuhkan untuk mengolah satu satuan input. Nilai output, menunjukkan nilai produk yang dihasilkan dari satu satuan input. Sumbangan input lain merupakan nilai dari input selain bahan baku utama.

GAMBARAN UMUM LOKASI PENELITIAN

Gambaran Umum Desa Cikarawang

Desa Cikarawang merupakan salah satu desa di Kecamatan Dramaga, Kabupaten Bogor, Provinsi Jawa Barat. Desa Cikarawang memiliki luas wilayah 226,56 ha. Batas administratif pemerintahan Desa Cikarawang sendiri sebelah utara dibatasi oleh Sungai Cisadane, selatan Desa Cikarawang berbatasan dengan Sungai Ciapus, sebelah timur berbatasan dengan Kelurahan Situ Gede, dan sebelah barat Desa Cikarawang dibatasi oleh pertemuan Sungai Ciapus dan Sungai Cisadane.

Wilayah Desa Cikarawang terdiri dari tiga dusun, tujuh RW dan tiga puluh dua RT. Jumlah penduduk Desa Cikarawang sebanyak 8.228 orang per bulan Oktober 2012, dimana laki-laki berjumlah 4.199 orang dan perempuan berjumlah 4.029 orang. Penduduk Desa Cikarawang tersebut dapat digolongkan berdasarkan usia per bulan Oktober 2012 dapat dilihat pada Tabel 5.

Tabel 5. Penggolongan usia penduduk Desa Cikarawang per Oktober 2012

No Usia

Sumber : Buku monografi Desa Cikarawang, 2012 (diolah)